Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3222)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 14.05.24 15:55:30 von

neuester Beitrag 14.05.24 15:55:30 von

Beiträge: 69.760

ID: 937.146

ID: 937.146

Aufrufe heute: 1.570

Gesamt: 12.704.978

Gesamt: 12.704.978

Aktive User: 9

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 36 Minuten | 7173 | |

| vor 36 Minuten | 5947 | |

| heute 11:51 | 4560 | |

| 11.01.09, 16:18 | 4314 | |

| vor 44 Minuten | 4096 | |

| vor 1 Stunde | 3563 | |

| vor 38 Minuten | 2450 | |

| vor 1 Stunde | 2123 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 4. | 9,4100 | +94,48 | 162 | |||

| 2. | 1. | 18.717,32 | -0,06 | 157 | |||

| 3. | 7. | 50,71 | +79,31 | 118 | |||

| 4. | 9. | 7,0140 | +0,54 | 55 | |||

| 5. | 6. | 12,952 | +6,62 | 54 | |||

| 6. | 3. | 161,70 | +1,48 | 52 | |||

| 7. | 5. | 0,1930 | -1,53 | 49 | |||

| 8. | 10. | 0,4440 | +21,98 | 45 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 57.839.540 von knigge-beatnik am 26.05.18 20:18:37

Der beste Extrabreit-Song ist "Polizisten". Und passend dazu als Gegenstück "Kleptomanie". Weisste Bescheid...

Zitat von knigge-beatnik: Ich habe auch eine alte CD aufgedreht :: EXTRABREIT , Jeder Tag- jede Nacht ( ...und mein Ego, es läuft mit Zylinder unterm Teppich her !!)

Der beste Extrabreit-Song ist "Polizisten". Und passend dazu als Gegenstück "Kleptomanie". Weisste Bescheid...

Antwort auf Beitrag Nr.: 57.839.057 von Kleiner Chef am 26.05.18 16:29:54Ich habe auch eine alte CD aufgedreht :: EXTRABREIT , Jeder Tag- jede Nacht ( ...und mein Ego, es läuft mit Zylinder unterm Teppich her !!)

Wochenupdate: Diesel & Dust!

Ein wunderbares Frühlings-Wochenende steht vor der Tür. Die Besorgungen für die kommenden Tage stehen auf der Agenda. Alles geht bei 30 % und Sonne entspannt von der Hand. Ich packe mal wieder in meine CD-Sammlung und wie immer um diese Zeit werden die Perlen der 70er bis 90er entstaubt und aus der Sammlung von mehreren hundert Alben in den Player geworfen. Diesmal erwischt habe ich Diesel & Dust von Midnight Oil. Nicht nur auf diesem Album hatte die Truppe aus Down Under eine Sternstunde. Ein Album mit allen Facetten des Rock, die man braucht. Langsam, schnell mit jederzeit eigener Handschrift versehen, die seinesgleichen sucht. Stichwort: The Dead Heart, das gibt es nur eins: Alles was die Lautsprecher hergeben. Warum erwähne ich das: Diese Sternstunde fehlt dem Depot bisher im Jahresverlauf.

Es fehlt bisher die Zündung im Depot!

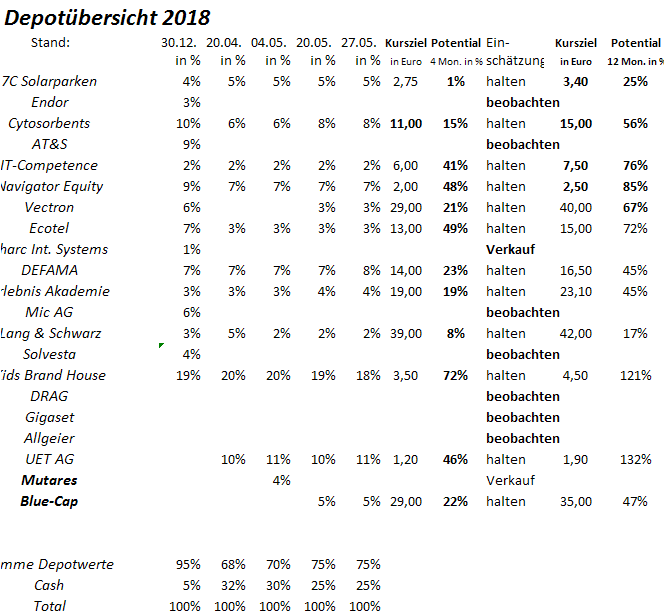

Da nehme ich das vorherige Posting über die bisherigen Jahresgewinner und Verlierer aus der Favoritenumfrage für 2018 gerne als Steilvorlage. Es fehlt nicht an Jahresgewinnern, Cytosorbents, absolut Top. Auch Blue-Cap, Lang & Schwarz gehören zu den Jahresgewinnern. Soweit stimmt die Auswahl. Dennoch konnte das Depot in 2018 nicht zünden bisher mit einer Jahresperformance von 4 %.

Wer die Gründe sucht wird schnell fündig, weshalb die Zündung bisher ausblieb. Unter den Jahresverlierern finden sich die Top-Gewichtungen im Depot. Solche Phasen gibt es und man muss die Geduld bewahren. Wenn ich z.b. Navigator, UET und KBH nehme, dann würde ich sie auch heute wieder kaufen. Navigator hat die Jahrestiefs bereits überwunden. Wie lange muss man bei UET und KBH noch Geduld aufbringen?

UET AG: Obacht!

Nach dem Rückkauf der UET Aktie ist die Story bisher nicht aufgegangen. Kein Wunder: Hier wurde das Getriebe komplett auseinander genommen und es wird seit einigen Jahren wieder zusammengeschraubt, um es im Bild auszudrücken. Noch vor einigen Jahren liessen sich der 4, 5, und sechste Gang überhaupt nicht einlegen.

Wer den vergangenen Wochenverlauf beobachtet hat, wird feststellen, das UET erste Signale gesendet hat, das erstes Interesse aufkam und der Wert bei 70 Cent abgesichert erscheint. Erste Käufer über 80 Cent positionieren sich. Dies könnte erst der Anfang sein, wenn man auch aus dem Unternehmen die Signale sendet, das die höheren Gänge wieder funktionieren.

KBH: Der Puffer nach unten ist immens!

KBH gehörten zu den Wochenverlierern. Wo soll das Interesse auch herkommen, wenn man keine Signale aus dem Unternehmen als Investor erhält. Hinzu kommt, das man sich einem Marktsegment befindet, wo wesentlich größere Unternehmen die Margen vergangener Zeiten nicht mehr realisieren können, weil Amazon, Zalando diese Märkte immer mehr besetzen.

Wer jedoch genau hinsieht stellt auch folgendes fest: Die Wachstumsstory rund um die Mutter KFH mit 15 Marken im Portfolio ist bisher profitabel aufgegangen. Man ist Marktführer in der Nische „Kidswear“, genauer absoluter Marktführer in der Baby- und Kleinkindbekleidung. Gerade hier ist der Marktanteil der Amazons dieser Welt noch sehr bescheiden. Gleichzeitig beteiligt sich eine grosse Beteiligungsgesellschaft die BAYBG als stiller Gesellschafter mit knapp 10 Mill. Euro an der Mutter, der KFH. KFH gehören bekanntlich 31,7% der KBH. Die KBH hat es somit mit einem DACH zu tun, was einerseits erhebliche Synergien verspricht und gleichzeitig die Möglichkeit eröffnet den Kapitalmarkt anzuzapfen.

KBH: Vorsteuer-Gewinnmultiple von 3,5 auf voll verwässerter Basis!

Auch hier bleibt nur eins: Geduld. Die Signale, die bisher vereinzelt aus dem Unternehmen gesendet wurden, müssen bestätigt werden. Hierzu bedarf es weiterer Informationen aus dem Unternehmen, die ich kurzfristig erwarte. Selbst für den Fall, das die Prognosen nicht im genannten Umfang aufgehen, besitzt KBH genug Bewertungspuffer auf dem aktuellen Niveau. Zur Erinnerung: Die Prognosen für das abgelaufene Jahr lauten auf ein EBT von über 2 Mill. Euro und für das aktuelle Jahr auf über 4 Mill. Euro. Das prognostizierte Vorsteuerergebnis im aktuellen GJ entspricht einer Gewinnmultiple von 3,5 auf voll verwässerter Basis.

Wochengewinner und Verlierer im Überblick!

In der vergangenen Woche blieb das Depot stabil. Die nachfolgende Übersicht zeigt die Gewinner und Verlierer:

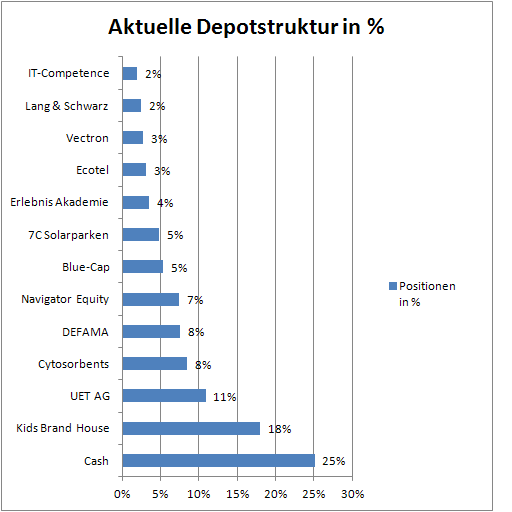

Die Jahresperformance: Liegt bei 4 %!

Die Jahresperformance liegt bei 4. % Die Cash-Quote liegt bei 25 %. Gut möglich, das ich abhängig vom Kursverlauf einzelner Targets einige Änderungen im Depot vornehme.

Immer wieder interessant sind Drittmeinungen. In der aktuellen Börse Online werden Schmuckstücke unter den Nebenwerten vorgestellt. Paragon, Edding, Francotyp, Varta, Singulus, Baumot, S&T und 3D-Solutions. Ich jedenfalls komme zu dem Ergebnis, wenn ich den Vergleich meiner Depotauswahl heranziehe, bei meiner Auswahl zu bleiben.

Antwort auf Beitrag Nr.: 57.838.652 von Rainolaus am 26.05.18 14:15:52

Dann haste aber nicht alle Beiträge im Blog zur DBAG gelesen...

Der NAV bezieht sich nur auf den Anteil der Unetrnehmen, die der DBAG direkt gehören. Das sind jeweils zwischen 10 und 20%. Der Rest liegt in den von ihr verwalteten Fonds - aus denen sich das stetige und zunehmende Provisionsaufkommen speist.

Die DBAG hat im letzten Jahr erhebliche Gewinne eingefahren, weil man eine ganze Reihe von reifen Beteiligungen (die man teilweise noch zu 100% besaß) verkauft hat. Diese frischen Gelder investiert man in neue Beteiligungen (bzw. das sind dann die Co-Investments von bis zu 20%, der Rest stammt von den Fondsanlegern).

Und aus dieser Konstellation ergibt sich ein gerechtfertigter Aufschlag auf den NAV. Denn man verdient eben nicht nur am operativen Erfolg der Beteiligungen (Gewinnabführung/Dividenden) und einmalig beim Verkauf, sondern eben auch während der Laufzeit des Fonds an den stetigen Provisionseinnahmen. Und diese letzte Komponente ist eine Einnahmequelle, die andere Beteiligungsgesellschaften nicht haben. Weder MBB, noch Blue Cap noch Bavaria, noch Indus noch Aurelius, noch Gesco, noch... Die Deutsche Beteiligung ist ein Asset Manager im Bereich Unternehmensbeteiligungen. Das macht sie einzigartig und besonders ertragreich...

Zitat von Rainolaus:Zitat von sirmike: Ich teile Berneckers Auffassung und sehe die DBAG bei 35€ als hervorragende Gelegenheit für geduldige Langfristanleger an - habe entsprechend diese Woche meinen Bestand auch wieder aufgestockt. Der Kurs ist seit dem Hoch deutlich zurückgekommen, liegt seit Aufnahme auf meine Empfehlungsliste vor etwa zweieinhalb Jahren aber noch immer knapp 43% vorne. Zeit für die zweite Luft...

ich habe mir dazu mal deinen Blog durchgelesen wonach DBAG immer mit einem Aufschlag zum NAV gehandelt wurde, was ich eh schon mal nicht sonderlich reizvoll bei einem potenziellen Einstieg ansehe.

Der aktuelle NAV wird bei Dir mit 32,50€ angegeben zzgl. 7,50€ aufgrund der eingenommenen Verwaltungsgebühren, also 40€. Aktueller Kurs ~35€, also ca. 15% unterm NAV was bei Beteiligungsgesellschaften wohl eher die Normalität zu sein scheint.

Warum sollte sich da bei 35€ jetzt ein Einstieg aufdrängen? Weil sie früher mal über NAV bewertet wurde?

Dann haste aber nicht alle Beiträge im Blog zur DBAG gelesen...

Der NAV bezieht sich nur auf den Anteil der Unetrnehmen, die der DBAG direkt gehören. Das sind jeweils zwischen 10 und 20%. Der Rest liegt in den von ihr verwalteten Fonds - aus denen sich das stetige und zunehmende Provisionsaufkommen speist.

Die DBAG hat im letzten Jahr erhebliche Gewinne eingefahren, weil man eine ganze Reihe von reifen Beteiligungen (die man teilweise noch zu 100% besaß) verkauft hat. Diese frischen Gelder investiert man in neue Beteiligungen (bzw. das sind dann die Co-Investments von bis zu 20%, der Rest stammt von den Fondsanlegern).

Und aus dieser Konstellation ergibt sich ein gerechtfertigter Aufschlag auf den NAV. Denn man verdient eben nicht nur am operativen Erfolg der Beteiligungen (Gewinnabführung/Dividenden) und einmalig beim Verkauf, sondern eben auch während der Laufzeit des Fonds an den stetigen Provisionseinnahmen. Und diese letzte Komponente ist eine Einnahmequelle, die andere Beteiligungsgesellschaften nicht haben. Weder MBB, noch Blue Cap noch Bavaria, noch Indus noch Aurelius, noch Gesco, noch... Die Deutsche Beteiligung ist ein Asset Manager im Bereich Unternehmensbeteiligungen. Das macht sie einzigartig und besonders ertragreich...

Antwort auf Beitrag Nr.: 57.838.250 von sirmike am 26.05.18 12:20:35

ich habe mir dazu mal deinen Blog durchgelesen wonach DBAG immer mit einem Aufschlag zum NAV gehandelt wurde, was ich eh schon mal nicht sonderlich reizvoll bei einem potenziellen Einstieg ansehe.

Der aktuelle NAV wird bei Dir mit 32,50€ angegeben zzgl. 7,50€ aufgrund der eingenommenen Verwaltungsgebühren, also 40€. Aktueller Kurs ~35€, also ca. 15% unterm NAV was bei Beteiligungsgesellschaften wohl eher die Normalität zu sein scheint.

Warum sollte sich da bei 35€ jetzt ein Einstieg aufdrängen? Weil sie früher mal über NAV bewertet wurde?

Zitat von sirmike: Ich teile Berneckers Auffassung und sehe die DBAG bei 35€ als hervorragende Gelegenheit für geduldige Langfristanleger an - habe entsprechend diese Woche meinen Bestand auch wieder aufgestockt. Der Kurs ist seit dem Hoch deutlich zurückgekommen, liegt seit Aufnahme auf meine Empfehlungsliste vor etwa zweieinhalb Jahren aber noch immer knapp 43% vorne. Zeit für die zweite Luft...

ich habe mir dazu mal deinen Blog durchgelesen wonach DBAG immer mit einem Aufschlag zum NAV gehandelt wurde, was ich eh schon mal nicht sonderlich reizvoll bei einem potenziellen Einstieg ansehe.

Der aktuelle NAV wird bei Dir mit 32,50€ angegeben zzgl. 7,50€ aufgrund der eingenommenen Verwaltungsgebühren, also 40€. Aktueller Kurs ~35€, also ca. 15% unterm NAV was bei Beteiligungsgesellschaften wohl eher die Normalität zu sein scheint.

Warum sollte sich da bei 35€ jetzt ein Einstieg aufdrängen? Weil sie früher mal über NAV bewertet wurde?

Trading Spotlight

Deutsche Beteiligung

Bernecker hat in der Actien Börse die DBAG bei 35€ zum Kauf empfohlen; Ziel 46€.

"DT. BETEILIGUNGS AG fiel in ein Bilanzloch. Die Bilanzierung nach IRFS führt dazu, dass die jeweiligen Beteiligungen stichtagsbezogen auf- und abzuwerten sind (Tageswertprinzip), obwohl dies mit der wirtschaftlichen Logik nicht übereinstimmt, auch nicht mit dem tatsächlichen Wert. Das kostete die Aktie den Absturz von 52 auf 35 €. Bei 540 Mio. € Marktwert errechnet sich jedoch eine Differenz von mehr als 200 Mio. € Aufwertungsreserve für das Gesamtportfolio, sowohl in der Eigenbilanz wie im Anteil an den jeweiligen Fonds, die von DT. BETEILIGUNGS AG gemanagt werden.

Bei Minimumsätzen von weniger als 1 Mio. € pro Tag ist dies eine glänzende Gelegenheit, den ungerechtfertigten Absturz sofort zu nutzen. Wir kommen mit den Ergebnissen des 2. Quartals darauf zurück, also nicht vor Juli."

Ich teile Berneckers Auffassung und sehe die DBAG bei 35€ als hervorragende Gelegenheit für geduldige Langfristanleger an - habe entsprechend diese Woche meinen Bestand auch wieder aufgestockt. Der Kurs ist seit dem Hoch deutlich zurückgekommen, liegt seit Aufnahme auf meine Empfehlungsliste vor etwa zweieinhalb Jahren aber noch immer knapp 43% vorne. Zeit für die zweite Luft...

Bernecker hat in der Actien Börse die DBAG bei 35€ zum Kauf empfohlen; Ziel 46€.

"DT. BETEILIGUNGS AG fiel in ein Bilanzloch. Die Bilanzierung nach IRFS führt dazu, dass die jeweiligen Beteiligungen stichtagsbezogen auf- und abzuwerten sind (Tageswertprinzip), obwohl dies mit der wirtschaftlichen Logik nicht übereinstimmt, auch nicht mit dem tatsächlichen Wert. Das kostete die Aktie den Absturz von 52 auf 35 €. Bei 540 Mio. € Marktwert errechnet sich jedoch eine Differenz von mehr als 200 Mio. € Aufwertungsreserve für das Gesamtportfolio, sowohl in der Eigenbilanz wie im Anteil an den jeweiligen Fonds, die von DT. BETEILIGUNGS AG gemanagt werden.

Bei Minimumsätzen von weniger als 1 Mio. € pro Tag ist dies eine glänzende Gelegenheit, den ungerechtfertigten Absturz sofort zu nutzen. Wir kommen mit den Ergebnissen des 2. Quartals darauf zurück, also nicht vor Juli."

Ich teile Berneckers Auffassung und sehe die DBAG bei 35€ als hervorragende Gelegenheit für geduldige Langfristanleger an - habe entsprechend diese Woche meinen Bestand auch wieder aufgestockt. Der Kurs ist seit dem Hoch deutlich zurückgekommen, liegt seit Aufnahme auf meine Empfehlungsliste vor etwa zweieinhalb Jahren aber noch immer knapp 43% vorne. Zeit für die zweite Luft...

Meistgetippte Werte am 26.05.

Hier noch mal eine Einzelstatistik und ein Chartbild der meistgetippten Werte hier in diesem Thread. Es sind die Werte, die Ende letzten Jahres am häufigsten vorgeschlagen wurden. Die beiden Wikifolios sind von hzenger und Katjuscha und dienen nur als Vergleich. Nächstes mal mach ich dann noch mal eine Einzelstatistik zu den deutschen Biotechwerten.Mein Biotechdepot verzeichnet im Augenblick für dieses Jahr eine Performance von gut 18% und notiert im Ariva Börsenspiel ca auf Rang 34 von 1384 Teilnehmern. Doch dazu mehr demnächst bei der Biotechstatistik.

Chartvergleich mit dem S-DAX

Statistik der Einzelwerte

Antwort auf Beitrag Nr.: 57.837.401 von Pep92 am 26.05.18 08:30:27

MS Industrie scheint ja von großem Interesse zu sein, habe auch schon in meinem Blog dies bezüglich "Ermahnungen"erhalten... Ich werde selbstverständlich noch darlegen, weshalb ich MS Industrie jetzt gekauft habe und für aussichtsreich halte.

Zitat von Pep92:Zitat von sirmike: MS Industrie

Habe ich noch ganz frisch auf meiner Empfehlungsliste und halte das Unternehmen bei 3,60€ für deutlich unterbewertet. Das neue Kursziel von Hauck & Auffhäuser von 7 Euro (bisher 6,20) sprengt aber irgendwie meine Vorstellungskraft, jedenfalls auf Jahressicht. Da halte ich 5 Euro für gut darstellbar, ab 2019 auch mehr...

Kannst du den Investmentcase in 3 sätzen darstellen? Bin mal vor ein paar Wochen kurz über die letzten Berichte drübergeflogen, hat mich im ersten Moment nicht gepackt.

MS Industrie scheint ja von großem Interesse zu sein, habe auch schon in meinem Blog dies bezüglich "Ermahnungen"erhalten... Ich werde selbstverständlich noch darlegen, weshalb ich MS Industrie jetzt gekauft habe und für aussichtsreich halte.

Antwort auf Beitrag Nr.: 57.834.194 von sirmike am 25.05.18 17:17:36

Kannst du den Investmentcase in 3 sätzen darstellen? Bin mal vor ein paar Wochen kurz über die letzten Berichte drübergeflogen, hat mich im ersten Moment nicht gepackt.

Ich arbeite mich gerad durch die letzten Berichte von H&R. Bei Kursen um die 11.40 scheint das Unternehmen auf den ersten Blick guenstig, bin aber noch mitten in der Recherche.

Zitat von sirmike: MS Industrie

Habe ich noch ganz frisch auf meiner Empfehlungsliste und halte das Unternehmen bei 3,60€ für deutlich unterbewertet. Das neue Kursziel von Hauck & Auffhäuser von 7 Euro (bisher 6,20) sprengt aber irgendwie meine Vorstellungskraft, jedenfalls auf Jahressicht. Da halte ich 5 Euro für gut darstellbar, ab 2019 auch mehr...

Kannst du den Investmentcase in 3 sätzen darstellen? Bin mal vor ein paar Wochen kurz über die letzten Berichte drübergeflogen, hat mich im ersten Moment nicht gepackt.

Ich arbeite mich gerad durch die letzten Berichte von H&R. Bei Kursen um die 11.40 scheint das Unternehmen auf den ersten Blick guenstig, bin aber noch mitten in der Recherche.

Staramba SE

Und nun stehen alle Warnlampen auf Schrillrot!

Gemunkelt wurde ja schon vor mehr als einem Jahr, dass die Umsatzangaben nicht passen...

Abschlussprüfer erteilt aufgrund von Prüfungshemmnissen Versagungsvermerk für den Jahresabschluss und Lagebericht 2017

Berlin, 25. Mai 2018

Der Verwaltungsrat der STARAMBA SE hat heute die Mitteilung des Abschlussprüfers, der BDO AG Wirtschaftsprüfungsgesellschaft, erhalten, dass dieser einen Versagungsvermerk für den Jahresabschluss und Lagebericht 2017 erlässt.

Nach Aussage des Abschlussprüfers kann nicht beurteilt werden, ob Anpassungen erforderlich waren in Bezug auf die ausgewiesenen Umsatzerlöse und Forderungen aus Lieferungen und Leistungen einschließlich der zugehörigen Angaben, da die gesetzlichen Vertreter die für die Prüfung der Umsatzrealisation sowie des Bestands der Forderungen erforderlichen Aufklärungen und Nachweise nicht erbracht haben sollen. Aufgrund der Bedeutung des dargestellten Prüfungshemmnisses wird der Bestätigungsvermerk versagt.

Der Verwaltungsrat teilt diese Einschätzung des Prüfers nicht. Mit Erlass des Versagungsvermerks durch BDO wird der Verwaltungsrat über das weitere Verfahren zur Feststellung und Billigung des Jahresabschlusses und Lageberichts 2017 entscheiden.

http://www.dgap.de/dgap/News/adhoc/staramba-abschlusspruefer…

Und nun stehen alle Warnlampen auf Schrillrot!

Gemunkelt wurde ja schon vor mehr als einem Jahr, dass die Umsatzangaben nicht passen...

Abschlussprüfer erteilt aufgrund von Prüfungshemmnissen Versagungsvermerk für den Jahresabschluss und Lagebericht 2017

Berlin, 25. Mai 2018

Der Verwaltungsrat der STARAMBA SE hat heute die Mitteilung des Abschlussprüfers, der BDO AG Wirtschaftsprüfungsgesellschaft, erhalten, dass dieser einen Versagungsvermerk für den Jahresabschluss und Lagebericht 2017 erlässt.

Nach Aussage des Abschlussprüfers kann nicht beurteilt werden, ob Anpassungen erforderlich waren in Bezug auf die ausgewiesenen Umsatzerlöse und Forderungen aus Lieferungen und Leistungen einschließlich der zugehörigen Angaben, da die gesetzlichen Vertreter die für die Prüfung der Umsatzrealisation sowie des Bestands der Forderungen erforderlichen Aufklärungen und Nachweise nicht erbracht haben sollen. Aufgrund der Bedeutung des dargestellten Prüfungshemmnisses wird der Bestätigungsvermerk versagt.

Der Verwaltungsrat teilt diese Einschätzung des Prüfers nicht. Mit Erlass des Versagungsvermerks durch BDO wird der Verwaltungsrat über das weitere Verfahren zur Feststellung und Billigung des Jahresabschlusses und Lageberichts 2017 entscheiden.

http://www.dgap.de/dgap/News/adhoc/staramba-abschlusspruefer…