Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3383)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 04.05.24 11:42:32 von

neuester Beitrag 04.05.24 11:42:32 von

Beiträge: 69.692

ID: 937.146

ID: 937.146

Aufrufe heute: 484

Gesamt: 12.690.712

Gesamt: 12.690.712

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 12:50 | 2607 | |

| vor 1 Stunde | 2294 | |

| heute 13:50 | 1438 | |

| vor 36 Minuten | 999 | |

| vor 9 Minuten | 996 | |

| vor 44 Minuten | 966 | |

| vor 17 Minuten | 935 | |

| vor 18 Minuten | 848 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.001,60 | +0,59 | 240 | |||

| 2. | 2. | 168,20 | +0,08 | 87 | |||

| 3. | 3. | 9,7000 | +12,27 | 75 | |||

| 4. | 14. | 6,1400 | -1,35 | 69 | |||

| 5. | 11. | 0,1865 | 0,00 | 52 | |||

| 6. | 7. | 0,8750 | -12,50 | 47 | |||

| 7. | 12. | 0,1561 | +2,97 | 38 | |||

| 8. | 6. | 2.302,50 | 0,00 | 36 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 56.998.860 von TheGame90 am 11.02.18 19:05:47ich kaufe bei guten Situationen kommende Woche wohl auch wieder etwas zu,

wie sagte Warren Buffett so schön,

Reich wird, wer in Unternehmen investiert, die weniger kosten, als sie wert sind.“

ein gutes Beispiel dafür ist aktuell die Navigator Equity Aktie,

die notiert nun wieder bei etwa 1,50 Euro,

obwohl mehrere User auch hier einen fairen Wert von rund 3 Euro berechnet haben,

dazu noch die positiven Aussagen der Vorstände in letzter Zeit,

spätestens wenn im Frühjahr der Jahresbericht kommt werde ich hier nochmals diese Rechnung aufmachen wo wir dann erneut den fairen Wert von 3 Euro oder sogar etwas darüber bestätigt bekommen sollten,

bei der Navigator bekommt man meiner Meinung nach aktuell tatsächlich noch den Euro für 50 Cent;

wie sagte Warren Buffett so schön,

Reich wird, wer in Unternehmen investiert, die weniger kosten, als sie wert sind.“

ein gutes Beispiel dafür ist aktuell die Navigator Equity Aktie,

die notiert nun wieder bei etwa 1,50 Euro,

obwohl mehrere User auch hier einen fairen Wert von rund 3 Euro berechnet haben,

dazu noch die positiven Aussagen der Vorstände in letzter Zeit,

spätestens wenn im Frühjahr der Jahresbericht kommt werde ich hier nochmals diese Rechnung aufmachen wo wir dann erneut den fairen Wert von 3 Euro oder sogar etwas darüber bestätigt bekommen sollten,

bei der Navigator bekommt man meiner Meinung nach aktuell tatsächlich noch den Euro für 50 Cent;

Antwort auf Beitrag Nr.: 56.997.924 von Trisca am 11.02.18 15:12:14Die aktuelle Situation zeigt für mich sehr interessant wie Unterschiedlich das Risiko von verschiedenen Marktteilnehmern gehandhabt wird. Die einen geben weiter Vollgas und sind 90% und mehr investiert. Andere haben bereits alles bis auf wenige Positionen verkauft. Die nächste schichten um von Hoffnungswerten in fundamental stärkere Werte. Mancher kauft schon wieder zu, andere warten noch auf den großen Knall.

Ich unterschreibe den Beitrag von Trisca auch, fahre aber eine konträre Strategie und zwar habe ich gerade bei den Hoffnungswerten wie Mic, Sharc und Solutiance zugekauft.

Meine Cashquote liegt momentan bei ca. 35%, da ich im letzten Jahr einige Werte verkauft hatte die aus meiner Sicht ausgereizt waren ich aber kaum kaufenswerte Alternativen auf dem Zettel hatte.

Bei einigen Werten war der Verkauf zwar zu früh aber nach der letzten Woche dann doch richtig in der Rückschau.

Mic, Sharc und Solutiance habe ich gekauft, weil ich so ein kleineres Depotvolumen mit höherer Volatilität habe und gleichzeitig eine hohe Cashquote im Falle einer noch stärkeren Panik am Markt.

Ich setze darauf, dass die Firmen liefern und dann auch entsprechend vom Markt bewertet werden.

Mic notiert deutlich unter dem NAV und ist beim jetzigen Kurs selbst ohne Blockchain-Fanatasie wieder günstig.

Sharc muss noch zeigen wie gut ihr System wirklich auf dem Markt ankommt und ob sie es schaffen damit auch die erwarteten Million an Gewinn einzufahren.

Das selbe gilt auch für Solutiance.

Meine Ansicht ist schon länger, dass sich gute Produkte durchsetzen und sich das auch irgendwann in den Bilanzen und dem Aktienkurs widerspiegelt.

Bei Endor bin ich 2012 eingestiegen nachdem die Clubsport-Lenkräder eingeführt wurden und diese in der Community sehr gut angekommen sind.

Bis zum endgültigen Durchbruch hat es dann aber noch gedauert. Die angespannte Finanzsituation hat das Wachstum massiv behindert. Letztendlich konnten die guten Produktverkäufe diese Situation aber kontinuierlich verbessern und ab ende 2015 hat sich das auch im Aktienkurs bemerkbar gemacht.

Sollte die Wirtschaft auf die Bremse treten und die Märkte nochmal 20% oder mehr einbrechen sind hier maximal 100% Verlust pro Position möglich. Insgesamt verliere ich aber im Extremfall nur einen einstellligen Prozentwert vom Portfolio und habe dann genug Cash um bei den fundamental starken Werten günstig einzusteigen.

Auf der anderen Seite profitieren die Hoffnungswerte auch wieder überproportional, wenn der große Crash ausbleibt und die aktuelle Marktbewegung sich nur als kurzfristige Korrektur herausstellt.

Langfristig besteht weiterhin die Möglichkeit, dass die Produkte erfolg haben und der Kurs sich unabhängig der allgemeinen Börsenstimmung entwickelt und gegebenenfalls vervielfacht.

Ich unterschreibe den Beitrag von Trisca auch, fahre aber eine konträre Strategie und zwar habe ich gerade bei den Hoffnungswerten wie Mic, Sharc und Solutiance zugekauft.

Meine Cashquote liegt momentan bei ca. 35%, da ich im letzten Jahr einige Werte verkauft hatte die aus meiner Sicht ausgereizt waren ich aber kaum kaufenswerte Alternativen auf dem Zettel hatte.

Bei einigen Werten war der Verkauf zwar zu früh aber nach der letzten Woche dann doch richtig in der Rückschau.

Mic, Sharc und Solutiance habe ich gekauft, weil ich so ein kleineres Depotvolumen mit höherer Volatilität habe und gleichzeitig eine hohe Cashquote im Falle einer noch stärkeren Panik am Markt.

Ich setze darauf, dass die Firmen liefern und dann auch entsprechend vom Markt bewertet werden.

Mic notiert deutlich unter dem NAV und ist beim jetzigen Kurs selbst ohne Blockchain-Fanatasie wieder günstig.

Sharc muss noch zeigen wie gut ihr System wirklich auf dem Markt ankommt und ob sie es schaffen damit auch die erwarteten Million an Gewinn einzufahren.

Das selbe gilt auch für Solutiance.

Meine Ansicht ist schon länger, dass sich gute Produkte durchsetzen und sich das auch irgendwann in den Bilanzen und dem Aktienkurs widerspiegelt.

Bei Endor bin ich 2012 eingestiegen nachdem die Clubsport-Lenkräder eingeführt wurden und diese in der Community sehr gut angekommen sind.

Bis zum endgültigen Durchbruch hat es dann aber noch gedauert. Die angespannte Finanzsituation hat das Wachstum massiv behindert. Letztendlich konnten die guten Produktverkäufe diese Situation aber kontinuierlich verbessern und ab ende 2015 hat sich das auch im Aktienkurs bemerkbar gemacht.

Sollte die Wirtschaft auf die Bremse treten und die Märkte nochmal 20% oder mehr einbrechen sind hier maximal 100% Verlust pro Position möglich. Insgesamt verliere ich aber im Extremfall nur einen einstellligen Prozentwert vom Portfolio und habe dann genug Cash um bei den fundamental starken Werten günstig einzusteigen.

Auf der anderen Seite profitieren die Hoffnungswerte auch wieder überproportional, wenn der große Crash ausbleibt und die aktuelle Marktbewegung sich nur als kurzfristige Korrektur herausstellt.

Langfristig besteht weiterhin die Möglichkeit, dass die Produkte erfolg haben und der Kurs sich unabhängig der allgemeinen Börsenstimmung entwickelt und gegebenenfalls vervielfacht.

Antwort auf Beitrag Nr.: 56.813.611 von 02487 am 24.01.18 15:20:47Wenn Ihr an Catasys noch dran seid, lest vielleicht mal Hier:

http://tailwindsresearch.com/2018/02/three-takeaways-from-my…

http://tailwindsresearch.com/2017/12/catasys-catching-up-wit…

http://tailwindsresearch.com/cats/

Einen Speziellen Link(aus Link 3) (Wo Er "Was Missverstandenes aufklärt") finde ich Jetzt nicht.

http://tailwindsresearch.com/2018/02/three-takeaways-from-my…

http://tailwindsresearch.com/2017/12/catasys-catching-up-wit…

http://tailwindsresearch.com/cats/

Einen Speziellen Link(aus Link 3) (Wo Er "Was Missverstandenes aufklärt") finde ich Jetzt nicht.

Antwort auf Beitrag Nr.: 56.997.924 von Trisca am 11.02.18 15:12:14Super Beitrag,kann ich so ohne weiteres unterschreiben.

Ansonsten,mindchanger in welche Richtung auch immer dürften die creditspreads werden,alle starren drauf,kommt die Krise in der Realwirtschaft an oder nicht.

Erweitern die sich deutlich und dreht dann eventuell noch ein Frühindikator wie der Baltic dry ins Negative,ist der Markt geliefert. Wenn nicht,dürfte es bald wieder eine Zeit lang weiter gehen wie gehabt.

Ansonsten,mindchanger in welche Richtung auch immer dürften die creditspreads werden,alle starren drauf,kommt die Krise in der Realwirtschaft an oder nicht.

Erweitern die sich deutlich und dreht dann eventuell noch ein Frühindikator wie der Baltic dry ins Negative,ist der Markt geliefert. Wenn nicht,dürfte es bald wieder eine Zeit lang weiter gehen wie gehabt.

Amüsant sind die letzten Tage sicherlich auch für mich nicht gewesen. Anderseit kehrt damit vielleicht endlich wieder die Qualität in diesen Thread zurück. Was hier in den letzten Monaten an Gepushe für substanzlose und deutlich überbewerte Aktien gekommen ist, kann man im besten Fall noch mit dem Versuch der Gewinnmaximierung erklären.

Ich habe meinen Cashanteil übrigens deutlichst erhöht (den letzten beißen die Hunde und Nebenwerte unter 100 Mio machen bei mir nicht den Großteil aus, somit bitte keine Vorwürfe) und mich insbesondere auch von Werten getrennt, die erst (wenn überhaupt) 2019ff liefern. Weiß ich denn, welche Bewertungsgrundlage dem Markt bis dahin vorschwebt?

Es gibt genug Gründe, warum der Markt die massive Übertreibung im Gesamtmarkt (nicht unbedingt für Deutschland) abbauen wird. Weitergehen kann und wird es so nicht einmal in 2018.

Und entziehen wird sich dann kein Wert mehr können, jeder der schon mehr als 20 Jahre dabei ist, wird die Erfahrung gemacht haben.

Was zählt sind dann harte Fakten für den Istzustand und keiner Versprechungen für die Zukunft.

Und vor allem eine vergleichsweise günstige Bewertung, wenn man von Kurssteigerungen ausgehen will. Wenn man nur bei den allseits beliebten Vergleichskennzahlen (weil einfach für den Laien) bleibt, werden je nach Branche sicherlich KGV > 15 sicherlich nicht mehr günstig sein, auch wenn die derzeitigen globalen Bewertungen einem das erzählen wollen. Günstiges Geld für Aktienrückkäufe bleiben aus, Gewinne werden sich schmälern und so manches Kartenhaus wird zumindest kursmässig in sich zusammen fallen. Es ist schon richtig, einfach mal den Kursverlauf seit 2008 anzuschauen, um zu erkennen wieviel krankes Geld hier in den Markt gepumpt wurde.

Für die Untergangsszenarien gibt es eigene Threads. Zu den Nebenwerten zurück: Wenn die Indizes der Welt gerade einmal ein Jucken in der Nase haben, sollte man sich fragen welche Bewertung einen fragwürdigen Nebenwert zugestanden wird, wenn die Börse niest. Davon sind wir noch ein gutes Stück entfernt, aber es ist mehr als realistisch. Ein Bärenmarkt ist auch noch nicht in Reichweite, aber wie reagiert die Börse wohl, wenn man diesen am Horizont sieht?

Somit bleibt für mich die Frage, wie man einen Nebenwert vor dem Absturz bewahrt, wenn der DOW und infolge der Russel 20-25% weiter einbricht. Und welcher Wert hat dann die besseren Erholungschance, der umsatzstarke DAX-Wert mit 6-7% Dividende oder der Hoffnungsbringer im Nebenwertebereich der zumindest noch nicht liefert, keine Dividende zahlt und denn ich nicht direkt mit Derivaten absichern kann.

Ich hoffe dieser Beitrag ist in Ordnung. Ich habe selbst seit vielen Jahren im Nebenwertesektor einen Schwerpunkt, meinen Depotanteil hier jedoch aktuell massiv herunter gefahren.

Mir ist schon klar, dass hier niemand seine Aktie schlecht redet, in die er noch investiert ist. Und ich kann auch absolut falsch liegen.

Aber es verwundert mich schon (wobei ich es herrlich ehrlich finde), wenn einzelne Nutzer sich hier mit 95 bis 125% Investitionsquote outen und auch KC war zuletzt deutlich anders unterwegs wie es vielleicht vernünftig war (ich denke die Kritik ist erlaubt).

Ich schätze diesen Thread und einige seiner Beitragersteller aufgrund ihrer werthaltigen Substanz sehr.

Ich denke nur, dass zuletzt sehr viel auf Gewinnmaximierung und weniger auf Absicherung geachtet wurde. Und darunter verstehe ich nicht, dass man einen Wert (wie es hier teilweise passiert ist) zuerst hochpusht um dann innerhalb weniger Tage wieder auszusteigen, weil eben außer Fantasie gar nichts besteht.

Zu einem vernünftigen Ansatz gehört eine ausgewogene Depotverteilung, incl. ausreichend Cash und die Annahme und Erwähnung eines Worst-Case Szenario. Dies fehlte bei einigen Werten völlig oder ging in den vielen Push-Beiträgen komplett unter.

Aktuell fällt mir dazu ein, dass eine Erholung NACH Bodenbildung üblicherweise 3-4 Monate dauert. Wir haben jetzt Februar und die Gesamtmarktrisiken (Finanzmarkt, wirtschaftlich, politisch etc.) nehmen nicht ab sondern beständig zu. Oder welche positiven Impulse sind bspw. in nächster Zeit von einer Trump Regierung oder innerhalb der EU zu erwarten? Nur Risiken!

Nachdem hier also immer so viel von Chancen geredet wird, möchte ich darauf hinweisen, dass ich nicht davon ausgehe, dass die großen Indizes am Jahresende merklich höher (wenn überhaupt) stehen wie Mitte Januar.

Unter der Prämisse schmeiße ich raus, was gut gelaufen aber relativ hoch bewertet ist. Und kaufe nur ein oder halte, was bereits liefert oder nachweislich dabei ist, denn Markt umzukrempeln.

Wie ich selbst dem entsprechend bspw. zu einer MIC stehe, dürfte dem hierzu Informierten somit klar sein.

Ich bin auch gespannt, wie es jetzt die Wikifolios von einigen Anfängern im Nebenwertesektor zerlegt, die nur beim beständigen Mittelzuwachs sich selbst bestätigen konnten. Was ein Mittelabfluss (und Leute die in ein Wikifolio investieren sind ggfs. aktuell nervös) für umsatzschwache Nebenwerte bedeutet, sollte hier auch bekannt sein. Hier wird sich jetzt die Spreu vom Weizen trennen, wobei ich sicher bin dass einige aus diesem Thread hieraus eher gegenüber der manigfaltigen Konkurrenz brillieren werden.

Daraus könnte bei ausreichend vorhandenem Geld eine Chance bestehen, für den weitgehend Investierten aber auch ein erhebliches Risiko, ob und wieweit die Kurs wieder steigen.

Stockpicking und echte Arbeit könnte sich wieder lohnen. Mal schauen wie es kommt.

Ich habe meinen Cashanteil übrigens deutlichst erhöht (den letzten beißen die Hunde und Nebenwerte unter 100 Mio machen bei mir nicht den Großteil aus, somit bitte keine Vorwürfe) und mich insbesondere auch von Werten getrennt, die erst (wenn überhaupt) 2019ff liefern. Weiß ich denn, welche Bewertungsgrundlage dem Markt bis dahin vorschwebt?

Es gibt genug Gründe, warum der Markt die massive Übertreibung im Gesamtmarkt (nicht unbedingt für Deutschland) abbauen wird. Weitergehen kann und wird es so nicht einmal in 2018.

Und entziehen wird sich dann kein Wert mehr können, jeder der schon mehr als 20 Jahre dabei ist, wird die Erfahrung gemacht haben.

Was zählt sind dann harte Fakten für den Istzustand und keiner Versprechungen für die Zukunft.

Und vor allem eine vergleichsweise günstige Bewertung, wenn man von Kurssteigerungen ausgehen will. Wenn man nur bei den allseits beliebten Vergleichskennzahlen (weil einfach für den Laien) bleibt, werden je nach Branche sicherlich KGV > 15 sicherlich nicht mehr günstig sein, auch wenn die derzeitigen globalen Bewertungen einem das erzählen wollen. Günstiges Geld für Aktienrückkäufe bleiben aus, Gewinne werden sich schmälern und so manches Kartenhaus wird zumindest kursmässig in sich zusammen fallen. Es ist schon richtig, einfach mal den Kursverlauf seit 2008 anzuschauen, um zu erkennen wieviel krankes Geld hier in den Markt gepumpt wurde.

Für die Untergangsszenarien gibt es eigene Threads. Zu den Nebenwerten zurück: Wenn die Indizes der Welt gerade einmal ein Jucken in der Nase haben, sollte man sich fragen welche Bewertung einen fragwürdigen Nebenwert zugestanden wird, wenn die Börse niest. Davon sind wir noch ein gutes Stück entfernt, aber es ist mehr als realistisch. Ein Bärenmarkt ist auch noch nicht in Reichweite, aber wie reagiert die Börse wohl, wenn man diesen am Horizont sieht?

Somit bleibt für mich die Frage, wie man einen Nebenwert vor dem Absturz bewahrt, wenn der DOW und infolge der Russel 20-25% weiter einbricht. Und welcher Wert hat dann die besseren Erholungschance, der umsatzstarke DAX-Wert mit 6-7% Dividende oder der Hoffnungsbringer im Nebenwertebereich der zumindest noch nicht liefert, keine Dividende zahlt und denn ich nicht direkt mit Derivaten absichern kann.

Ich hoffe dieser Beitrag ist in Ordnung. Ich habe selbst seit vielen Jahren im Nebenwertesektor einen Schwerpunkt, meinen Depotanteil hier jedoch aktuell massiv herunter gefahren.

Mir ist schon klar, dass hier niemand seine Aktie schlecht redet, in die er noch investiert ist. Und ich kann auch absolut falsch liegen.

Aber es verwundert mich schon (wobei ich es herrlich ehrlich finde), wenn einzelne Nutzer sich hier mit 95 bis 125% Investitionsquote outen und auch KC war zuletzt deutlich anders unterwegs wie es vielleicht vernünftig war (ich denke die Kritik ist erlaubt).

Ich schätze diesen Thread und einige seiner Beitragersteller aufgrund ihrer werthaltigen Substanz sehr.

Ich denke nur, dass zuletzt sehr viel auf Gewinnmaximierung und weniger auf Absicherung geachtet wurde. Und darunter verstehe ich nicht, dass man einen Wert (wie es hier teilweise passiert ist) zuerst hochpusht um dann innerhalb weniger Tage wieder auszusteigen, weil eben außer Fantasie gar nichts besteht.

Zu einem vernünftigen Ansatz gehört eine ausgewogene Depotverteilung, incl. ausreichend Cash und die Annahme und Erwähnung eines Worst-Case Szenario. Dies fehlte bei einigen Werten völlig oder ging in den vielen Push-Beiträgen komplett unter.

Aktuell fällt mir dazu ein, dass eine Erholung NACH Bodenbildung üblicherweise 3-4 Monate dauert. Wir haben jetzt Februar und die Gesamtmarktrisiken (Finanzmarkt, wirtschaftlich, politisch etc.) nehmen nicht ab sondern beständig zu. Oder welche positiven Impulse sind bspw. in nächster Zeit von einer Trump Regierung oder innerhalb der EU zu erwarten? Nur Risiken!

Nachdem hier also immer so viel von Chancen geredet wird, möchte ich darauf hinweisen, dass ich nicht davon ausgehe, dass die großen Indizes am Jahresende merklich höher (wenn überhaupt) stehen wie Mitte Januar.

Unter der Prämisse schmeiße ich raus, was gut gelaufen aber relativ hoch bewertet ist. Und kaufe nur ein oder halte, was bereits liefert oder nachweislich dabei ist, denn Markt umzukrempeln.

Wie ich selbst dem entsprechend bspw. zu einer MIC stehe, dürfte dem hierzu Informierten somit klar sein.

Ich bin auch gespannt, wie es jetzt die Wikifolios von einigen Anfängern im Nebenwertesektor zerlegt, die nur beim beständigen Mittelzuwachs sich selbst bestätigen konnten. Was ein Mittelabfluss (und Leute die in ein Wikifolio investieren sind ggfs. aktuell nervös) für umsatzschwache Nebenwerte bedeutet, sollte hier auch bekannt sein. Hier wird sich jetzt die Spreu vom Weizen trennen, wobei ich sicher bin dass einige aus diesem Thread hieraus eher gegenüber der manigfaltigen Konkurrenz brillieren werden.

Daraus könnte bei ausreichend vorhandenem Geld eine Chance bestehen, für den weitgehend Investierten aber auch ein erhebliches Risiko, ob und wieweit die Kurs wieder steigen.

Stockpicking und echte Arbeit könnte sich wieder lohnen. Mal schauen wie es kommt.

Trading Spotlight

Wochenupdate: Markt-Korrektur mit starkem Wochenverlust!

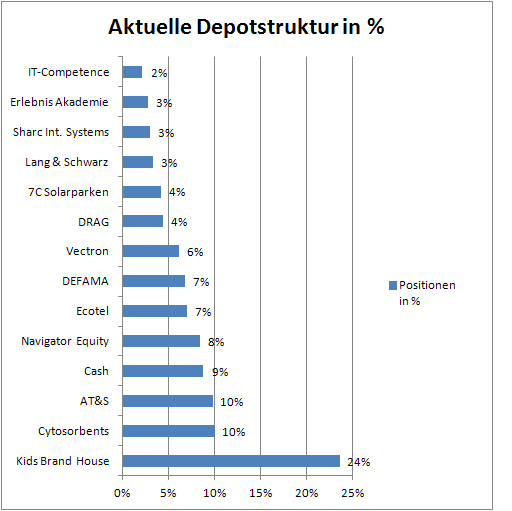

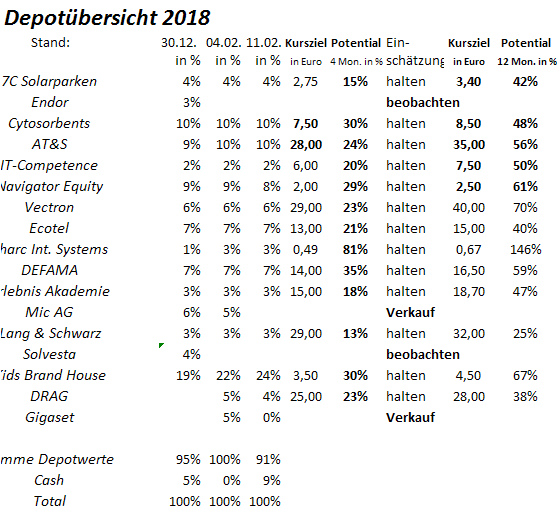

Das ist sie die Korrektur. Der DAX verliert 5,3 % im Wochenverlauf. Vom Jahreshoch liegt der DAX mittlerweile über 10 % im Minus. Da gab es auch für das Depot kein Halten mehr. Ich muss lange zurückblicken, als es einen solchen Wochenverlust von 6 % gegeben hat und seit 2016 im Depot nicht passiert.Wie erwartet wird das Jahr 2018 volatiler. Deshalb gilt es die Depotführung defensiver anzugehen. In der Folge habe ich zwei Werte, Gigaset und Mic AG verkauft. Ich plane die aktuelle Cashquote von 9 % weiter zu erhöhen.

Nach den vorgelegten Q3 Zahlen ergaben sich weitere Rückfragen an das Unternehmen AT&S:

AT&S Part II: War das hervorragende Q3 nur ein positiver Ausrutscher?

F: Inwieweit verringert die im Q3 begebene Hybridanleihe das EPS?

A: Gar nicht, denn das EPS wird "pur" berechnet - ohne Hybrid.

F: Mit der EBITDA Marge von über 30 % können Sie die Erwartungen schlagen im Q3. War dies Ergebnis weiterer Effizienzverbesserungen oder handelt es sich hier um einen "positven Ausrutscher"?

A: Beides, wobei der sehr gute Produktmix durch die Einführung der neuen

Technologiegeneration mSAP einen etwas deutlicheren Einfluss hatte.

F: Verstehe ich es richtig, das die beiden IC-Substrate-Linien noch keine schwarzen Zahlen im Q3 beim Überschuss erzielt haben?

A: Ja, das ist richtig.

F: Mein Verständnis ist, das bei den IC-Substraten, beginnend ab 2018 getrieben vom Anteileigner Intel suksessive neue Technologiegenerationen durch Zertifizierúngen gefertigt werden. Kann das im folgenden GJ den Preisdruck nehmen und die Wertschöpfung nennenswert bie AT&S verbessern?

A: Kurze Richtigstellung: Wir wissen nicht, ob Intel Anteilseigner von AT&S

ist.

Im Prinzip haben Sie es richtig verstanden: Wenn die Halbleiterindustrie im Computing-Bereich (Notebook, Desktop, Server) auf die 10 nano Mikroprozessoren-Generation umsteigen, dann benötigt sie auch die entsprechenden, höherwertigeren IC-Substrate dazu. Diese haben wir schon qualifiziert.

Die jüngsten News zum Thema Timing indizieren jedoch eine Verschiebung dieser Einführung auf das 2. Kalenderhalbjahr. Eine entsprechende Nachfrage vorausgesetzt, kann diese Generation den Produktmix - und somit das Ergebnis - positiv beeinflussen. (Denn der Produktmix wird weiterhin aus sogen. "Legacy"Produkten“ - jene der letzten Generation und den neuen Produkten bestehen).

F: Verstehe ich es richtig, das sie auf den neuen Linien jetzt die planmässige Ausbringung erreicht haben im Q3, oder heben Sie weitere Effizienzen in den Folgequartalen?

A: Eine planmässige Auslastung muss noch nicht das absolute Optimum bedeuten, insofern arbeiten wir auch weiterhin an Effizienzverbesserungen – sowohl bei IC-Substraten (hier insbesondere im Bereich Materialverbrauch) als auch bei den anderen Technologien.

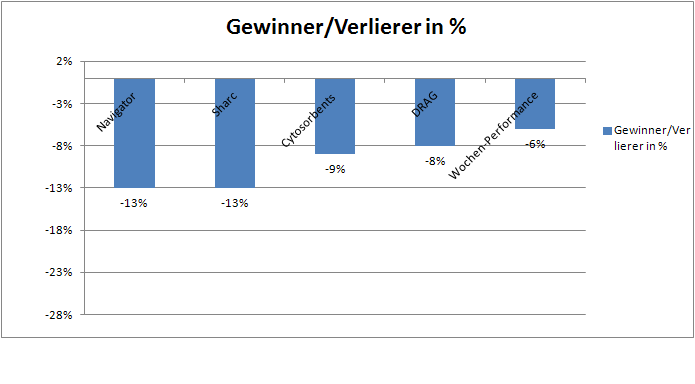

Wochengewinner und Verlierer im Überblick!

In der vergangenen Woche gab das Depot um 6 % ab. Es gab nur zwei Werte nicht sich im grünen Bereich halten konnten, Vectron und KBH. Alle anderen Werte mussten zum Teil deutlich Federn lassen. Die nachfolgende Übersicht zeigt die Wochengewinner und Verlierer:

Die Jahresperformance reduziert sich auf 4 %!

Durch den Wochenverlust von 6 % reduziert sich der Jahresgewinn auf 4 %. Wie es an der Börse weitergeht, bleibt abzuwarten. Klar wird jedoch: Es macht Sinn die Depotaufstellung defensiver auszurichten.

Antwort auf Beitrag Nr.: 56.994.782 von Rogier am 10.02.18 19:19:01

@Rogier: Danke für Deinen Einblick.

Gruß

Zitat von Rogier: Immer ein Thema. Beim Fertigprodukt, sprich im Handel wie auch bei unfertige Ware.

Lag es am Wetter, an der Konjunktur, an der Ausrichtung der Kollektion, Kundenbindung, ... etc.

Die Regenjacke bei HAKA, braucht man nicht, hat man selten im Shop, gefragt wird sie wenn es sie nicht gibt. Die Farbe geld ist die schwierigste Farbe. Aber man braucht Kirschen auf der Torte. Mit den Kirschen (hoch modisch) verkauft man den Rest (mit), da wo Margen gemacht werden, dass was idR eine schnellere Umlaufgeschwindigkeit hat.

Um Geschäftsrisiken (saisonale Effekte, Wettereinflüsse) zu minimieren und auf der anderen Site Kaufanreize zu setzen, haben sich viele Hersteller vom klassischen Fashionzyklus abgewand (dieser Prozess laeuft schon Jahre) und bieten mehrere Kollektionen im Jahr an. Wenn so gearbeitet wird, sind in etwa 3/4 des Gesamteinkaufsvolumen Intakes und 1/4 „open-to-buy Budgets“ die der kurzfristigen Beschaffung waehrend der Saison dienen. Vergleichsweise niedriges Risiko, Modetrends etc werden richtig(er) eingeschaetzt. Operatives Risiko ist vergleichsweise geringer.

Wenn man wie zB Laurel jedes Jahr 2 zwei Kollektionen erstellt, a ca. 500 Artikel pro Kollektion (unterteilt in Farbthemen) sieht das Ganze etwas anderes aus. Da nicht jeder auftragsbezogen produziert, so wie Strenesse zB, koenne man die kuenftige Geschäftsentwicklung nicht fruehzeit (genug) einschaetzen und marktgerecht bzw auf Marktnachfrage reagieren. Es wird einem viel abverlangt. (das macht allerdings das Besondere der Branche aus). Durch zB eine ausgelagerte Fertig/Rohwarenlogistik bleibt die Kostenstruktur rel. flexibel und koenne auf Umsatzschwankungen reagiert werden.

Mietaufwendungen im Retailbereich stellen normalerweise ziemlich grosse Kostenblocks da und belasten das operative Ergebiss. Dies koennen aber von vorne rein einkalkuliert werden. Eigenbesitz von Filialen ist eine strategische Ueberlegung. Andererseits, ein starker Aufbau der Warenbestaende zB muesse vermieden werden. Diese Variabele kann unschoene Folgen haben, wo ein netter Umsatz nicht zwangslaeufig helfen wird. Hierauf gilt es besonders zu achten. Klingt aber logisch.

Dies kann ich aus eigener Erfahrung als Kollektionsmacher, Produktmanager, Verantwortlicher fuer etwa 50 Laeden (Familienunternehmen, DOB, HAKA, KOB) unterschreiben (Vergangenheit; bin in meiner heutigen Funktion fuer fast 20 Laender verantworlich). Wenn es etwas gibt was man, nicht zuletzt als Einkaeufer und Kollektionsmacher vermeiden moechte, dann sind das Restbestaende die das Budget und ganz sicher das open-to-buy Budget fuer die naechste Saison smaellern. Abschreibungen sind Pflicht. Aber das Budget verringert sich merkbar wenn die Saison nicht wie erwuenscht und geplant laeuft. Ob beim Fertigprodukt, ob bei unfertige Ware, gilt fuer beide. Langfristige Zusammenarbeit mit ausgewaehlten Lieferanten und Produktionsfirmen ist uebrigens auch sehr wichtig. Mit Partnern koenne man nach Moeglichkeiten und kurzfristige Loesungen suchen; je nach Geschaeftsaufbau.

Das Risiko von Ueberbestaenden bei einem eigenen Filialnetz bliebt in der eigenen Firma.

Gehen wir mal davon aus, dass man kein eigenes Outlet betreibt; bei Franchising, shop in shop, wholesale, etc liegt das Risiko mal beim Anbieter mal beim Betreiber. Je nach Vertragabschluss.

Ua Breuniger hat vor langer Zeit die vertikale Partnerschaft eingebracht. Grosse Kaufhaeuser tragen selten Risiko, die kaufen heutzutage (wieder) m.E.n. auf Kommissionsbasis. Kleine Labels haben es natuerlich sehr schwer!! Kleine Designer zahlen sg. Stangenmiete. Groessere Brands koennen die Haeuser oder gar Stores deren Konditionen (teils) diktieren.

Letztendlich, wo auch immer die Restbestaende hingehen, kostet es Geld. Es wird selbstredend nicht immer alles abgestossen/retourniert; manche Teile sind eine Saison spaeter immer noch gut. Aber das meiste doch schon, irgendwann.

Das Risiko schaetze ich nicht als sehr gross ein, insofern es sich um gestandene Firmen und Marken handelt.

Zu Tom Tailor:

shop Vertraege die nur auf Kommission zielen gibt es bei denen mMn nicht. (Ausnahme Sonderposten). Shop-in-shop Systeme auf Franchise Basis gibt es mMn ebenfalls nicht. Franchising gibt es nur bei Mono Label Stores.

Bei T T werden die Sortimente zentral gesteuert. T T besitzt nun mal die Kompetenz. Sie erhalten die Woechentlichen Verkaufszahlen. Beim Franchising laeuft das ueber EDI. So habe ich das damals (siehe oben) ebenfalls steuern lassen.

T T saetz, wie in der Branche (international) ueblig, bei Vertragsabschluss eine jaehrlich zu erreichenden Umsatz fest. Ob das bei dem Lizenzgeschaeft KIDS ebenfalls der Fall ist, weiss ich nicht. Bei T T gibt es ein bestimmtes Bestellsystem. Auslieferquote soll zu Erreichen des festgelegten Umsatzes fuehren. Der Filialbetreiber kennt seine Kunden gut bzw besser als T T, aber T T kennt seine T T Kunden besser als der Filialbetreiber. Ob die Autonomie bei KIDS ebenfalls fuer den Betreiber eingeschraenkt ist (Beste;lung Sortimente), weiss ich nicht. Wenn, dann werde dies wie bei T T HAKA DOB dazu fuehren, dass Ueberbestaende durch Kompetenz und Zentralsteuerung seitens T T minimiert wird. Das hat schon seinen Sinn. Umlaufgeschwindigkeit und kaum Restbestand.

Fuer T T und viele Marken gilt es so wie ich vermute, dass die aus shop-in-shop Vertraegen Partner fuer Monomarken Stores finden. Dies ist Expansion.

Ich hoffe ich habe kein Gedanke falsch oder undeutlich verwortet oder vergessen. Frau feiert Karneval, unsere zwei Jungs uebernachten woanders, ich bleibe daheim da unsere Juengste leider krank ist. Uebrigens, Belly Button, vor allem aber auch Lief! habe unsere (jetzt 4, 7, 10) viel getragen. Bissle Heimatverbunden bin ich noch, bissle.

Also, Risiko gibt es immer, bei Mode Fashion Retail sowieso. Das Management, die Strategie, Vertraege, die Kollektion und naehe zu den Kunden, ... alles viel wichtiger.

Rezession, bei HAKA und DOB schon eher ein Risiko. Ich spare nicht bei den Ausgaben fuer meine Kids, das weurden die wenigsten machen, folglich schaetze ich das Risiko vergleichsweise! als gering ein.

@Rogier: Danke für Deinen Einblick.

Gruß

Antwort auf Beitrag Nr.: 56.997.278 von Rogier am 11.02.18 11:53:17Und ich dachte schon es wäre so eine "Macke" von Dir. Weil ab und an rutscht Dir in Deinen Texten dann doch mal ein Umlaut raus.

Antwort auf Beitrag Nr.: 56.997.173 von detriment am 11.02.18 11:32:41

Das Problem: habe eine Int. Tastatur, keine Dt. Geht nicht anders aktuell.

Werde mal eine dazu kaufen fuer meine MS Surface. Kosten ja nicht die Welt. Wenn ich Euch damit eine Freude machen kann :-)

danke fuer den Hinweis.

Der Aufwand fuer mich ist nicht groesser als sonst. Uebung macht den Meister. Das Problem: habe eine Int. Tastatur, keine Dt. Geht nicht anders aktuell.

Werde mal eine dazu kaufen fuer meine MS Surface. Kosten ja nicht die Welt. Wenn ich Euch damit eine Freude machen kann :-)

Antwort auf Beitrag Nr.: 56.682.242 von Rainolaus am 11.01.18 09:12:46

Ich habe vergangene Woche ua bei Wisekey aufgestockt und ueberlege noch bei Guilemmot dasselbe zu machen. Wo ich bei Endor raus bin, bin ich bei Guillemot rein. EK 4,80. Etwas unterhalb der Median zwischen Mitte Oktober und Mitte Januar. Kurs aktuell um die 3,78. Da wo 'wir' Anfang-Mitte Oktober standen.

Koennte weiter runter gehen, Guillemot Kurs meine ich, muss aber nicht. Die Zahlen waren eigentlich befriedigend, aus meiner Sicht. Und wenn ich sehe wie viel gezockt gespielt wird, mit Produkte aus verschiedene Preisranges, dann vermute ich mal das '18 ein prima Jahr werden wird.

Aktienangler sprach davon, er wuensche eine deutlichere Korrektur um die 15-20%. Bin mir nicht sicher ob er meinte, ab jetzt (Stand KW6) oder ab dem Moment wo alles noch 'in Takt' war. Ich bin kein CT, aber der gleitender Durchschnitt (200) wurde bei Guillemot gebrochen. Ist das ein Signal? Wenn weiterhin Verkaeufe 'gespielt' werden, dann ja. Betrifft dann sicherlich andere Werte ebenso.

Wollte mein Bestand bei Guillemot eigentlich nahezu verdoppeln.

Darf ich um eine Einschaetzung fragen?

Guillemot

Moin. Ich haette jetzt auf mehrere Beitraege antworten koennen. Habe diese genommen. Ich habe vergangene Woche ua bei Wisekey aufgestockt und ueberlege noch bei Guilemmot dasselbe zu machen. Wo ich bei Endor raus bin, bin ich bei Guillemot rein. EK 4,80. Etwas unterhalb der Median zwischen Mitte Oktober und Mitte Januar. Kurs aktuell um die 3,78. Da wo 'wir' Anfang-Mitte Oktober standen.

Koennte weiter runter gehen, Guillemot Kurs meine ich, muss aber nicht. Die Zahlen waren eigentlich befriedigend, aus meiner Sicht. Und wenn ich sehe wie viel gezockt gespielt wird, mit Produkte aus verschiedene Preisranges, dann vermute ich mal das '18 ein prima Jahr werden wird.

Aktienangler sprach davon, er wuensche eine deutlichere Korrektur um die 15-20%. Bin mir nicht sicher ob er meinte, ab jetzt (Stand KW6) oder ab dem Moment wo alles noch 'in Takt' war. Ich bin kein CT, aber der gleitender Durchschnitt (200) wurde bei Guillemot gebrochen. Ist das ein Signal? Wenn weiterhin Verkaeufe 'gespielt' werden, dann ja. Betrifft dann sicherlich andere Werte ebenso.

Wollte mein Bestand bei Guillemot eigentlich nahezu verdoppeln.

Darf ich um eine Einschaetzung fragen?