Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 576)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 16.06.24 18:48:13 von

neuester Beitrag 16.06.24 18:48:13 von

Beiträge: 69.913

ID: 937.146

ID: 937.146

Aufrufe heute: 14

Gesamt: 12.748.839

Gesamt: 12.748.839

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 05.06.24, 12:23 | 8 | |

| 12.06.24, 16:14 | 6 | |

| vor 1 Stunde | 6 | |

| 14.09.23, 13:50 | 5 | |

| 10.06.24, 15:22 | 5 | |

| 31.01.24, 10:19 | 5 | |

| vor 1 Stunde | 5 | |

| vor 56 Minuten | 5 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.040,00 | +0,21 | 49 | |||

| 2. | 2. | 0,1855 | -1,85 | 47 | |||

| 3. | 4. | 178,01 | -2,44 | 21 | |||

| 4. | 3. | 0,1300 | 0,00 | 21 | |||

| 5. | 6. | 8,4175 | +0,15 | 19 | |||

| 6. | 5. | 3,4900 | +0,14 | 18 | |||

| 7. | 8. | 6,8130 | +0,16 | 16 | |||

| 8. | 10. | 36,45 | 0,00 | 16 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 72.997.840 von Straßenkoeter am 30.12.22 15:15:46Sollte ja auch nur ein Scherz sein.

Als dritten deutschen Wert kannst du ja SNP nehmen. Dann sind es 4 Scansoft-Aktien.

Hat sich allerdings in den letzten drei Monaten schon verdoppelt.

https://www.ariva.de/forum/snp-auf-dem-weg-zu-einer-software…

Als dritten deutschen Wert kannst du ja SNP nehmen. Dann sind es 4 Scansoft-Aktien.

Hat sich allerdings in den letzten drei Monaten schon verdoppelt.

https://www.ariva.de/forum/snp-auf-dem-weg-zu-einer-software…

Katjuscha eine Elumeo hat bei mir nichts mit Scansoft zu tun. Eine Cegedim und Angi natürlich schon.Ansonsten habe ich keine Scansoftwerte. Hypoport hatte ich damals unabhängig von Scansoft gekauft.

Antwort auf Beitrag Nr.: 72.997.792 von katjuscha-research am 30.12.22 15:05:54

Habe gerade ein anderes Problem. Mit Multitude, Angi und Cegedim verstoße ich gegen die Ausländerregelung. Multitude ist ja auch ein Ausländer, muss also neu aufstellen. Ist mir erst gar nicht aufgefallen.

Zitat von katjuscha-research: Cegedim, Angi und Elumeo? .... Scansoft-Fanboy!

Habe gerade ein anderes Problem. Mit Multitude, Angi und Cegedim verstoße ich gegen die Ausländerregelung. Multitude ist ja auch ein Ausländer, muss also neu aufstellen. Ist mir erst gar nicht aufgefallen.

Antwort auf Beitrag Nr.: 72.997.717 von Straßenkoeter am 30.12.22 14:53:24Cegedim, Angi und Elumeo? .... Scansoft-Fanboy!

Hier meine Werte für 2023:

Traton - TRAT0N

Flatex - FTG111

Grenke - A161N3

Heron Therapeutics - A1XB6K

Intellia Therapeutics - A2AG6H

Ich habe mich in die zuvor vorgestellte NACON schockverliebt, wollte sie aber fairnesshalber nicht auch noch listen. Habe sie aber direkt in mein Depot aufgenommen. Danke für die Nennung!

Traton - TRAT0N

Flatex - FTG111

Grenke - A161N3

Heron Therapeutics - A1XB6K

Intellia Therapeutics - A2AG6H

Ich habe mich in die zuvor vorgestellte NACON schockverliebt, wollte sie aber fairnesshalber nicht auch noch listen. Habe sie aber direkt in mein Depot aufgenommen. Danke für die Nennung!

Trading Spotlight

Jahresfavoriten 2023

Cegedim. WKN 895036Angi Homeservices. WKN A2H48X

Elumeo. WKN A11Q05

Multitude WKN A1W9NS

OTRS WKN A0S9R3

Ich werde noch separat zu jedem Wert was schreiben. Habe das Team neu aufgestellt. Nur Multitude ist aus dem 2022er Team verblieben.

Antwort auf Beitrag Nr.: 72.996.370 von GraNDpaAlu am 30.12.22 11:32:05

Danke für die Vorstellung, habe direkt mal einen Like da gelassen. Die Entwicklung der Geschäftszahlen wirkt tatsächlich ähnlich zu Yoc. Technisch scheint mir Yoc weiter zu sein (zumindest nach erstem Eindruck), da das cookie-freie Targeting von Perion nur ein vorteilhafter Aspekt unter mehreren anderen bei Yoc ist.

Ein paar Fragen hätte ich daher:

- Siehst Du weitere technische Vorteile Perions?

- Welche Investorenvorteile siehst Du bei Perion ggü Yoc und warum greifst Du nicht bevorzugt dort zu?

- Ist das Unternehmen nicht israelisch statt amerikanisch?

Danke Dir!

Zitat von GraNDpaAlu: US - Perion Network WKN A0JC7P

Zu den ersten vier Werten muß ich sicherlich nicht mehr viel schreiben, daher nur kurz etwas zu PERI. Sie sind quasi meine Yoc im Bereich Werbung

Danke für die Vorstellung, habe direkt mal einen Like da gelassen. Die Entwicklung der Geschäftszahlen wirkt tatsächlich ähnlich zu Yoc. Technisch scheint mir Yoc weiter zu sein (zumindest nach erstem Eindruck), da das cookie-freie Targeting von Perion nur ein vorteilhafter Aspekt unter mehreren anderen bei Yoc ist.

Ein paar Fragen hätte ich daher:

- Siehst Du weitere technische Vorteile Perions?

- Welche Investorenvorteile siehst Du bei Perion ggü Yoc und warum greifst Du nicht bevorzugt dort zu?

- Ist das Unternehmen nicht israelisch statt amerikanisch?

Danke Dir!

Antwort auf Beitrag Nr.: 72.997.066 von Kleiner Chef am 30.12.22 13:08:11

Danke für Deine Antwort. Ich habe mir die Anleihe gerade mal angeschaut.

MUTARES SE & CO. KGAA FLR-BONDS V.20(20/24)

WKN:A254QY

Kupon (Zins): 7,798%

Der Kupon ist ja schon sportlich. Mein erster Gedanke war: Viel schlimmer kann es bei einer Refinanzierung und womöglich besserer Bonität des Unternehmens in 2024 ja kaum werden.

Überhautpt ist die Anleihe auch zum investieren nicht mal uninteressant.

Mutares Anleihe

Der Markt preist bei einem ask Kurs von 99€ auf Tradegate kaum Risikoabschläge ein.

Da die AKtie aber derzeit bei einer Dividende von 1,75€ und 18€ Kurs 9,73% Rendite bringt ist in dem Fall ein Invest in die Aktie sicherlich sinnvoller. Wenn alles so aufgeht wie geplant dürfte der Kurs in 2024 deutlich höher stehen, was zusätzlich für die Aktie spricht.

Zitat von Kleiner Chef: Man wollte sie ja sogar noch erhöhen, hat aber aufgrund der Marktentwicklung

drauf verzichtet.

In der Holding hat man kanpp 250 Mill. Eigenkapital und Bilanzsumme von 350 Mill.

d.h. die Anleihe ist die wesentliche Fremdkapitalkomponente.

Man wird auch in Zukunft, um das Wachstum von 4 Mrd. Umsatz in 2022 auf 7 Mrd.

in 2025 nicht auf FK verzichten. Insofern wird man die Anleihe ablösen und eine neue

auflegen, oder auf ander FK-Quellen zurückgreifen. Eine weitere Verwässerung sehe ich

aufgrund der Bilanzstruktur der Holding aber nicht.

Gruß

Danke für Deine Antwort. Ich habe mir die Anleihe gerade mal angeschaut.

MUTARES SE & CO. KGAA FLR-BONDS V.20(20/24)

WKN:A254QY

Kupon (Zins): 7,798%

Der Kupon ist ja schon sportlich. Mein erster Gedanke war: Viel schlimmer kann es bei einer Refinanzierung und womöglich besserer Bonität des Unternehmens in 2024 ja kaum werden.

Überhautpt ist die Anleihe auch zum investieren nicht mal uninteressant.

Mutares Anleihe

Der Markt preist bei einem ask Kurs von 99€ auf Tradegate kaum Risikoabschläge ein.

Da die AKtie aber derzeit bei einer Dividende von 1,75€ und 18€ Kurs 9,73% Rendite bringt ist in dem Fall ein Invest in die Aktie sicherlich sinnvoller. Wenn alles so aufgeht wie geplant dürfte der Kurs in 2024 deutlich höher stehen, was zusätzlich für die Aktie spricht.

Antwort auf Beitrag Nr.: 72.989.980 von lazy_invest am 29.12.22 10:46:55

Ich hätte auch Sto nennen können - Rockwool eher nicht, da keine deutscher Aktie.

Steico ist auch beim nachträglichen Dämmen von Dächern gut im Rennen - und hier sehe eigentlich mehr Potential als bei den Neubauten.

Bei den Neubauten werden inzwischen Ziegel verwendet welche bereits von Haus aus eine gute Dämmung aufweisen.

Steico ist auch unter Nachhaltigkeitsgesichtspunkten die Nr. 1.

Deshalb ist die Aktie einer meiner Jahresfavoriten, wobei ich zugeben muss das sie wegen der Krise im Bausektor lange ein Wackelkandidat war.

Gruß

Value

Zitat von lazy_invest:Zitat von valueanleger: 2. Steico: ISIN DE000A0LR936

Ohne Dämmung keine Energieeinsparung und Steico ist hierbei einer der Marktführer.

Das hohe KGV der Vorjahre hat die ängstlichen Anleger aus der Aktie vertrieben.

Mit einem Minus von ca. 60% ist sie 2022 eindeutig zu tief gefallen.

Die Grundüberlegung kann ich absolut nachvollziehen. Gibt es einen Grund, weshalb du Steico einer Sto oder Rockwool vorziehst, die beide günstiger bewertet und nach meinem Verständnis auch weniger abhängig vom Neubau sind? Zumal aus Brandschutzgründen Holzfaser ebenfalls Nachteile hat und in Mehrfamilienhäusern oder gar Hochhäusern eher nicht zum Einsatz kommen dürfte, oder?

Ich hätte auch Sto nennen können - Rockwool eher nicht, da keine deutscher Aktie.

Steico ist auch beim nachträglichen Dämmen von Dächern gut im Rennen - und hier sehe eigentlich mehr Potential als bei den Neubauten.

Bei den Neubauten werden inzwischen Ziegel verwendet welche bereits von Haus aus eine gute Dämmung aufweisen.

Steico ist auch unter Nachhaltigkeitsgesichtspunkten die Nr. 1.

Deshalb ist die Aktie einer meiner Jahresfavoriten, wobei ich zugeben muss das sie wegen der Krise im Bausektor lange ein Wackelkandidat war.

Gruß

Value

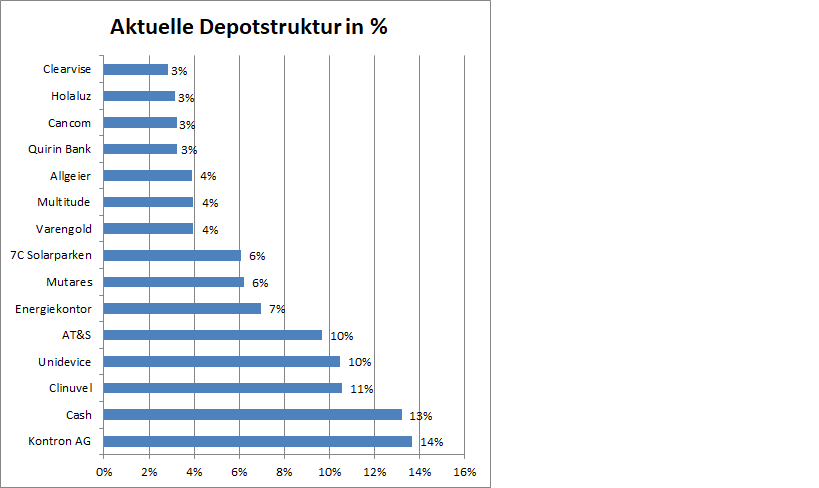

Depotupdate: Mit den 5 Favoriten 2023

Aktuell habe ich 14 Werte im Depot. Da die Struktur des Depots von Basisinvestments bis hin zu spekulativen Beimischungen gehen, so kann ich bei der Nennung konservativ oder spekulativ vorgehen.Aber ich habe mich anders entschieden. Ich werde die Werte nehmen, die die vermeintlich attraktivsten KPI´s aufweisen nach KGV und Div.rendite. Wenn zwei bis drei Investmentcases aufgehen, wäre ich zufrieden.

Mutares: KGV 23 4 mit Div.rendite 10 %/WKN: A2NB65

Zu dem Wert habe ich mich ausreichend geäußert und der Case ist bekannt. Landen wir bei dem Kursziel von 30 Euro, wäre das incl. Dividende ein Erfolg.

Unidevice: KGV 4 mit Div.rendite 10 %/WKN: A11QLU

Keiner erwartet von Unidevice einer Wiederholung des Rekordjahres 2022. Tatsächlich halte ich eine weitere Steigerung auf 500 Mill. Euro Umsatz und EPS von 28-30 Cent für wahrscheinlich, da die Lieferkettenthematik aus 21 und Anfang 22 nicht wiederkehren sollte. In diesem Szenario ist eine Verdoppelung des Kurses möglich.

Multitude: Turnaround mit KGV 4!/ WKN: A1W9NS

Geht der Turnaround bei der Sweepbank gemäß Plan auf landen wir bei einem KGV 4. Eine Verdoppelung des Kurses ist dann das Ziel.

Varengold: Wann wird die Wundertüte mit KGV 2 geöffnet?/ WKN: 547930

Alle Informationen, die vorliegen deuten auf ein EPS von 2,5 Euro hin, bedeutet: Man ist mit dem zweifachen Gewinn bewertet. Die Risiken sind bekannt, wurden vom Unternehmen aber in Bezug auf Rückstellungsthematik vernachlässigt. Ich erwarte für 2023 eine Stabilisierung auf 2022er Niveau. Öffnet sich das Unternehmen dem Kapitalmarkt, so ist mehr als eine Verdoppelung drin.

Holaluz: Megatrend mit viel Potential/WKN: A2PWA0

Fallen Angels zu picken ist immer mit Risiken verbunden. Aber wird das Unternehmen entdeckt, weil die Meilensteine aufgehen, so ist auch hier mehr als eine Verdoppelung drin. Bei zehn Jahren Erfahrung und den MEGA-Trend EE-Vermarktung im Rücken traue ich es dem Unternehmen zu.

Die Jahresperformance liegt bei 0 %

Ich gehe mit plus/minus 0 % aus dem Jahr. In Summe bin ich damit zufrieden.

Auf der Gewinnerseite gab es 50 % Gewinner wie Sanken Electric oder Net Digital. Zu den Verlierern mit 45 % Allgeier, oder aber auch AT&S mit 30 %. Beide Werte bleiben im Depot.

Wie es in 2023 weitergeht dazu an anderer Stelle mehr. Es bleibt spannend. Hier die Übersicht der aktuellen Depotstruktur.