Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 6024)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 17.06.24 14:27:36 von

neuester Beitrag 17.06.24 14:27:36 von

Beiträge: 69.920

ID: 937.146

ID: 937.146

Aufrufe heute: 1.226

Gesamt: 12.750.051

Gesamt: 12.750.051

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 35 Minuten | 7819 | |

| vor 6 Minuten | 5050 | |

| vor 7 Minuten | 4245 | |

| vor 21 Minuten | 3717 | |

| heute 14:56 | 1614 | |

| vor 6 Minuten | 1507 | |

| vor 33 Minuten | 1466 | |

| vor 20 Minuten | 1285 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.095,64 | +0,51 | 191 | |||

| 2. | 6. | 7,5950 | -9,58 | 82 | |||

| 3. | Neu! | 23,445 | -13,26 | 58 | |||

| 4. | 4. | 173,30 | +4,23 | 48 | |||

| 5. | Neu! | 5,3760 | +1,63 | 40 | |||

| 6. | 44. | 488,20 | +1,92 | 38 | |||

| 7. | 15. | 10,700 | +2,88 | 38 | |||

| 8. | 2. | 0,1850 | -0,27 | 37 |

Beitrag zu dieser Diskussion schreiben

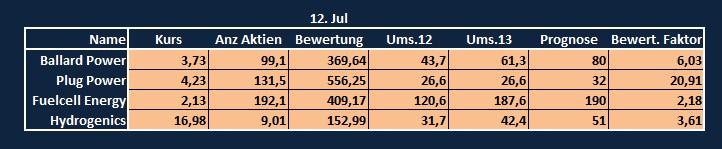

Antwort auf Beitrag Nr.: 47.300.990 von BICYPAPA am 12.07.14 13:09:37Habe gerade versucht die Tabelle nachzuvollziehen. Ich finde aber zum Teil andere Basisdaten (bei Yahoo):

Bewertung Mill$:

Ballard 491,20

FuelCell 554,64

Plug Power 706,91

Hydrogenics 154,31 (OK)

Revenue: Analyst Estimates bei PlugPower 72,3

Welche Quellen liegen der Tabelle zugrunde?

Zahl der Aktien bei Ballard (131,69) und Fuelcell (206,03) ebenfalls abweichend. Bei MSN.

Bewertung Mill$:

Ballard 491,20

FuelCell 554,64

Plug Power 706,91

Hydrogenics 154,31 (OK)

Revenue: Analyst Estimates bei PlugPower 72,3

Welche Quellen liegen der Tabelle zugrunde?

Zahl der Aktien bei Ballard (131,69) und Fuelcell (206,03) ebenfalls abweichend. Bei MSN.

Antwort auf Beitrag Nr.: 47.300.990 von BICYPAPA am 12.07.14 13:09:37Ich habe eben mitbekommen das die Liste nicht von allen verstanden wird. Deshalb hier kurz eine kleine Erklärung zu der Liste. Ich selber arbeite sehr viel für mich mit solchen Listen und brauche selber keine Erklärung dazu. Für fremde Leser ist es wohl nur eine rätselhafte Liste. Deshalb noch mal kurz die Erklärung.

Die Tabelle hab ich auf die Schnelle selber gebastelt um so die Bewertungsunterschiede sichtbar zu machen.

Unter Kurs steht der aktuelle Kurs

Die zweite Reihe Anz Aktien enthält die augenblickliche Aktienanzahl der betreffenden Firma.

Unter Bewertung steht der augenblickliche Wert mit der die Firma an der Börse in Millionen$ bewertet wird.

Umsatz 12 beinhaltet den Umsatz vom Jahr 2012 in Millionen $

Umsatz 13 beinhaltet den Umsatz vom Jahr 2013 in Millionen $

Prognose beinhaltet die abgegeben Prognose in Millionen $ für 2014.

Bewertungsfaktor ist der Wert mit dem die Firma im Augenblick mit dem Umsatzmultiple bewertet wird . Als Beispiel nehm ich mal Ballard Bei etwa 60 Millionen Umsatz in 2013 und einer augenblicklichen Börsenbewertung von ca 370 Millionen $ ergibt sich ein Umsatzfaktor von gut 6.

Ich habe absichtlich das Umsatzmultiple genommen, da die meisten Firmen erst um die Jahreswende profitabel werden. Es geht nur um einen einfachen Überblick. Zusammen mit der Prognose habe ich einen Richtwert wie niedrig oder hoch eine Firma bewertet wird. Plug Power zum Beispiel wird in etwa mit dem 21 fachen Umsatz von 2013 bewertet. Es sollte sich deshalb immer eine gründliche Einzelanalyse anschließen inwieweit solch ein Bewertungsaufschlag gerechtfertigt ist. Nach den vorliegenden Werten habe ich deshalb Ballard und vor allem Hydrogenic im Depot übergewichtet. Dabei habe ich noch zusätzlich die Eigenheiten der einzelnen Werte berücksichtigt.

Die Tabelle hab ich auf die Schnelle selber gebastelt um so die Bewertungsunterschiede sichtbar zu machen.

Unter Kurs steht der aktuelle Kurs

Die zweite Reihe Anz Aktien enthält die augenblickliche Aktienanzahl der betreffenden Firma.

Unter Bewertung steht der augenblickliche Wert mit der die Firma an der Börse in Millionen$ bewertet wird.

Umsatz 12 beinhaltet den Umsatz vom Jahr 2012 in Millionen $

Umsatz 13 beinhaltet den Umsatz vom Jahr 2013 in Millionen $

Prognose beinhaltet die abgegeben Prognose in Millionen $ für 2014.

Bewertungsfaktor ist der Wert mit dem die Firma im Augenblick mit dem Umsatzmultiple bewertet wird . Als Beispiel nehm ich mal Ballard Bei etwa 60 Millionen Umsatz in 2013 und einer augenblicklichen Börsenbewertung von ca 370 Millionen $ ergibt sich ein Umsatzfaktor von gut 6.

Ich habe absichtlich das Umsatzmultiple genommen, da die meisten Firmen erst um die Jahreswende profitabel werden. Es geht nur um einen einfachen Überblick. Zusammen mit der Prognose habe ich einen Richtwert wie niedrig oder hoch eine Firma bewertet wird. Plug Power zum Beispiel wird in etwa mit dem 21 fachen Umsatz von 2013 bewertet. Es sollte sich deshalb immer eine gründliche Einzelanalyse anschließen inwieweit solch ein Bewertungsaufschlag gerechtfertigt ist. Nach den vorliegenden Werten habe ich deshalb Ballard und vor allem Hydrogenic im Depot übergewichtet. Dabei habe ich noch zusätzlich die Eigenheiten der einzelnen Werte berücksichtigt.

Zitat von Lwymi: Allen die sich für Data Modul interessieren, sei auch deren mit 19,99% größter Einzelaktionär Varitronix ans Herz gelegt. Haupthandelsplatz ist Hongkong. Der Handel in Deutschland ist aber ebenfalls akzeptabel, insbesondere solange Hongkong parallel offen hat.

2013: KGV 9,5 / PB 1,35 / Div. 7% / Eigenkapitalquote 66% / Market Cap ca. 220 Mio. EUR

Ich rechne mit weiterhin starken Zahlen. HJ1/2014 kommt Mitte/Ende August.

www.varitronix.com

www.hkexnews.hk/listedco/listconews/SEHK/2014/0423/LTN201404… <= Geschäftsbericht 2013

In Deutschland wird es ohnehin zunehmend schwierig noch günstig einzusteigen. Mein Anteil in D ist durch die normale Fluktuation daher bereits auf 15% gefallen.

Freue mich über Meinungen zu Varitronix - insbesondere im direkten Vergleich zu Data Modul ...

@Lwymi: Werde mich zur Data Modul morgen äußern und die Investmotive darlegen. Was varitoronix angeht, so scheint das Unternehmen attraktiv bewertet zu sein und aktuell zu konsolidieren - nach den 2013 Zahlen ist der Kursrückgang von 25 % schwer nachzuvollziehen. Der Ausblick und der Automotiv-Sektor sollten dafür sprechen, das das Wachstum von 20 % auch erzielbar ist. Auf vergleichbarer Basis zu Data Modul würde das einen Abschlag von 50 % implizieren. Wenn ich drin wäre, würde ich die HJ-Zahlen abwarten - immer den Markt genau vor Augen haltend.

Man muss immer einschränkend hinzufügen, daß nicht der Bewertungsmasstab in DE die Bewertung der asiatischen Buden bestimmen, sondern die Peers in dieser Region. In denke, daß man hier von vorherein bereits Abschläge vornehmen muss. Da ich mich hier erst einarbeiten müßte, dies jedoch sehr zeitintensiv kann ich abschließend nicht wirklich ein Urteil fällen.

Noch eins kommt hinzu: Die Intransparenz dieser Buden wie Du selbst schon sagst, Hauptmarkt Hongkong. Halbjährlicher Bericht, wenn ich es richtig gesehen habe sehr überschaubarer Newsflow und keine Angaben über Auftragsbestände. All diese Faktoren halten mich von einem Invest ab, auch natürlich stecke ich im Unternehmen nicht im Detail drin, wenn nicht wenigsten sich mit der Historie einschließlich GB 2013 beschäftigt hat.

Gruß

Allen die sich für Data Modul interessieren, sei auch deren mit 19,99% größter Einzelaktionär Varitronix ans Herz gelegt. Haupthandelsplatz ist Hongkong. Der Handel in Deutschland ist aber ebenfalls akzeptabel, insbesondere solange Hongkong parallel offen hat.

2013: KGV 9,5 / PB 1,35 / Div. 7% / Eigenkapitalquote 66% / Market Cap ca. 220 Mio. EUR

Ich rechne mit weiterhin starken Zahlen. HJ1/2014 kommt Mitte/Ende August.

www.varitronix.com

www.hkexnews.hk/listedco/listconews/SEHK/2014/0423/LTN201404… <= Geschäftsbericht 2013

In Deutschland wird es ohnehin zunehmend schwierig noch günstig einzusteigen. Mein Anteil in D ist durch die normale Fluktuation daher bereits auf 15% gefallen.

Freue mich über Meinungen zu Varitronix - insbesondere im direkten Vergleich zu Data Modul ...

2013: KGV 9,5 / PB 1,35 / Div. 7% / Eigenkapitalquote 66% / Market Cap ca. 220 Mio. EUR

Ich rechne mit weiterhin starken Zahlen. HJ1/2014 kommt Mitte/Ende August.

www.varitronix.com

www.hkexnews.hk/listedco/listconews/SEHK/2014/0423/LTN201404… <= Geschäftsbericht 2013

In Deutschland wird es ohnehin zunehmend schwierig noch günstig einzusteigen. Mein Anteil in D ist durch die normale Fluktuation daher bereits auf 15% gefallen.

Freue mich über Meinungen zu Varitronix - insbesondere im direkten Vergleich zu Data Modul ...

Hallo Kleiner Chef,

ich habe mal eine kleine Excel Tabelle mit den wichtigsten Kennzahlen zu den von dir genannten Brennstoffzellenwerten gemacht. Ich werde diese Werte selber langfristig beobachten. So hat man auf einen Blick die wichtigsten Daten in einem Blick. Übrigens lagen im ersten Quartal alle Werte unter dem Durchschnitt. Doch gerade bei diesen Werten spielen saisonale und objektbestimmende Einkünfte eine übergeordnete Rolle. Meines Erachtens dürfen wir bei den meisten Werten jetzt von einer stetigen Steigerungsrate von 20-30% über einen sehr langen Zeitraum ausgehen. Die Profitabilität soll wohl dann auch meist um die Jahreswende erreicht werden.

ich habe mal eine kleine Excel Tabelle mit den wichtigsten Kennzahlen zu den von dir genannten Brennstoffzellenwerten gemacht. Ich werde diese Werte selber langfristig beobachten. So hat man auf einen Blick die wichtigsten Daten in einem Blick. Übrigens lagen im ersten Quartal alle Werte unter dem Durchschnitt. Doch gerade bei diesen Werten spielen saisonale und objektbestimmende Einkünfte eine übergeordnete Rolle. Meines Erachtens dürfen wir bei den meisten Werten jetzt von einer stetigen Steigerungsrate von 20-30% über einen sehr langen Zeitraum ausgehen. Die Profitabilität soll wohl dann auch meist um die Jahreswende erreicht werden.

Trading Spotlight

Antwort auf Beitrag Nr.: 47.300.842 von Kleiner Chef am 12.07.14 12:03:37KC ich habe da ja auch Ängste, so ist das nicht. Ein fehlgeschlagenes Großprojekt und wenn sich nur die Stadt Belgrad trotz gewährter Baugenehmigung plötzlich quer stellt, bricht denen das Genick. Das Projekt ist aus meiner Sicht für Eyemaxx fast zu groß, bindet viel Kapital und wie du sagst die Fremdfinanzierung ist enorm. Trotzdem halte ich Eyemaxx für ein gutes Unternhmen. Aber allgemein hat die Branche diese Risiken. Und Eyemaxx im speziellen kann aus meiner Sicht ein paar Punkte, wie Unfähigkeit(siehe Youniq) ausschließen, aber bei so einem großen Projekt wie in Serbien darf nichts schief laufen. Muss ja nicht alles in ihrer Macht stehen.

Antwort auf Beitrag Nr.: 47.300.772 von JimmySpoon am 12.07.14 11:41:36Jimmy NAVs musst du bei Eyemaxx nicht bewerten können. ,als eine Youniq vom Nebenwertejournal und DER Aktionär mit tollen Storys gepuscht wurden, lagen die völlig falsch. Youniq machte Kapitalerhöhungen deutlich unter dem NAV und hatte das Geschäftsmodell Studentenwohnheime, was plausibel klang. Youniq mutierte vom Bestandshalter zum Projektierer von Studentenwohnhemen. Das Problem war, sie mussten ihre Immobilien verkaufen. Da stellte sich schnell raus, dass die Immobilien am Markt einen deutlich geringeren Wert hatten. Sie verkauften ihre Bestände weit unter Wert oder es war nicht mehr möglich. Bei Grundstücken ist nur die Lage entscheidend. Das zweite Problem war, dass Youniq NULL Ahnung hatte vom Projektieren. Sie hatten nur die Idee, die gut war. Sie kaufen Grundstücke in schlechter Lage , merkten dies und verkauften später mit Verlust. Die Wohnheime bekamen sie nicht in einem annehmbaren zeitlichen Rahmen fertiggestellt und die Kosten uferten aus. Sie verkauften dann die Wohnheime deutlich unter ihren Kosten. Managment musste zwischenzeitlich gehen und hinterließ einen Trümmerhaufen.

Im Vergleich, dies hast du bei Eyemaxx nicht. Kostengünstige Bauweise, viel Erfahrung, guter Blick für gute Lagen. Bei den Fachmarktzentren basiert das Geschäftsmodell nur auf der Lage. Ohne Lage kein Interesse von Investoren. Mieter stehen schon vor dem Bau zum großen Teil fest. Eyemaxx hat auch nur wenig Bestandsimmobilien, die sie als Nebengeschäft zusätzlich kauften, da es eine gute Anlage war. Bei Eyemaxx habe ich wirklich nur Angst, dass sie als kleines Unternehmen ein Liquiditätsproblem bekommen. Allein das teuere riesen Projekt in Serbien(Mieter Schenker, steht schon fest, 5 Jahresmietvetrag mit Option) verschlingt erst mal Millionen. Wenn sich dann kein Käufer finden lassen sollte, was ich aufgrund der guten Lage eher nicht glaube, dann haben sie ein Liquiditätsproblem. Eyemaxx dreht ein großes Rad, wobei sie in der Lage sind, kostengünstige Qualität zu liefern und stellen ihre Bauten auch sehr schnell fertig, das haben sie nun schon längere Zeit unter Beweis gestellt. Aber aus meiner Sicht gehen sie an Grenzen was die vielen Projekte betrifft und da sind sie existentiell auf einen Rückfluss angewiesen. Kommt der, dann stehen rosige Zeiten an. Gibt es bei dem Projekt in Serbien Probleme, dann kann auch eine Insolvenz anstehen. So sehe ich die Dinge bei Eyemaxx.

Im Vergleich, dies hast du bei Eyemaxx nicht. Kostengünstige Bauweise, viel Erfahrung, guter Blick für gute Lagen. Bei den Fachmarktzentren basiert das Geschäftsmodell nur auf der Lage. Ohne Lage kein Interesse von Investoren. Mieter stehen schon vor dem Bau zum großen Teil fest. Eyemaxx hat auch nur wenig Bestandsimmobilien, die sie als Nebengeschäft zusätzlich kauften, da es eine gute Anlage war. Bei Eyemaxx habe ich wirklich nur Angst, dass sie als kleines Unternehmen ein Liquiditätsproblem bekommen. Allein das teuere riesen Projekt in Serbien(Mieter Schenker, steht schon fest, 5 Jahresmietvetrag mit Option) verschlingt erst mal Millionen. Wenn sich dann kein Käufer finden lassen sollte, was ich aufgrund der guten Lage eher nicht glaube, dann haben sie ein Liquiditätsproblem. Eyemaxx dreht ein großes Rad, wobei sie in der Lage sind, kostengünstige Qualität zu liefern und stellen ihre Bauten auch sehr schnell fertig, das haben sie nun schon längere Zeit unter Beweis gestellt. Aber aus meiner Sicht gehen sie an Grenzen was die vielen Projekte betrifft und da sind sie existentiell auf einen Rückfluss angewiesen. Kommt der, dann stehen rosige Zeiten an. Gibt es bei dem Projekt in Serbien Probleme, dann kann auch eine Insolvenz anstehen. So sehe ich die Dinge bei Eyemaxx.

@Strassenkoeter: Da bei den Immobilien 80 % oder mehr finanziert werden hat man in der aktuellen (Hoch-) Phase bei jedem Objekt das Risiko einer Abwertung, wenn man nicht schon vorher Käufer oder Mieter gefunden hat. Ich bin bei den Einzelprojekten nicht im Thema, die Eyemexx aktuell umsetzt. Ich sage nur eines. Ich fühle mich bei diesen Werten aktuell nicht wohl.

Hinzu kommt was Jimmy ausführt. Man ist nicht so nah dran am Unternehmen als das man die Werthaltigkeit bei Fremdfinanzierungen von 80 % wirklich beurteilen kann. Verwässerungen und liquiditätenpässe sind vorprogrammiert.

Gruß

Hinzu kommt was Jimmy ausführt. Man ist nicht so nah dran am Unternehmen als das man die Werthaltigkeit bei Fremdfinanzierungen von 80 % wirklich beurteilen kann. Verwässerungen und liquiditätenpässe sind vorprogrammiert.

Gruß

Kleiner Chef, Eyemaxx ist ja im großen und ganzen ein Projektierer, im kleinen Stil ein Bestandshalter. Ähnlich also zu Helma. Eins kann man Eyemaxx sicherlich nicht vorwerfen, dass sie die Nachfragesituation nicht beachten würden. Ganz im Gegenteil, sie schauen bereits vor dem Anfang des Baus, dass sie langfristige Ankermieter haben. Im Kern haben sie ja Fachmarktzentren ond Logistikzentren gebaut. Aktuell in Serbien und Polen. Nach einer kostengünstigen Standardbauweise. Jetzt kommen Wohnhäuser und Alten-bzw. Pflegeheme dazu. Immer am Bedarf orientiert. Was ich bei Eyemaxx kritisch sehe ist, dass sie ein großes Rad drehen. Allein das Logistikzentrum in Serbien, wo sie bereits jetzt einen Topmieter haben ist ein riesen Projekt, dann Polen ein Fachmarktzentrum und in Deutschland beginnen sie auch mit einem Pflegeheim. Der Gewinn ist durch Grundstückswetsteigerungen enorm, wird wieder steigen. Aber die Cashflows sind negativ. Wenn sie keine Verkäufe hinbekommen, dann bekommen sie ein Liquiditätsproblem, zumal die Anleihen hoch verzinst sind.Die Dividende wurde erst kürzlich komplett gestrichen. Ich sehe bei Eyemaxx die Gefahr eines Liquiditätsengpasses. Zuletzt hat auch DER Aktionär mit einer Story zu den Pflegeheimen, bla bla bla, wird immer mehr gebraucht, etc. gepuscht. Hohe Umsätze in der Aktie, nun kam Kurs wieder zurück. Denke Eyemax baut nicht am Bedarf vorbei, auch denke ich nicht, dass sie sich preislich verkalkulieren wie eine IVG Immobilien damals. Nein ich denke, es besteht die Gefahr, dass sie ein Liquiditätsproblem bekommen könnten, da sie doch viele große Projekte gleichzeitig laufen haben und gute Mieteinnahmen nicht ausreichen, wenn sie nicht ädequate Käufer finden. Auf der anderen Seite achten sie auf die Lage, da sind sie gut. Und da sollten doch Käufer findbar sein. Wie bei dem riesen Grundstück am Rande von Belgrad, Nähe zur Autobahn und zum Flughafen. Baugenehmigung gab es nun, davor wurde diese verweigert, da man sich ärgerte, dass Eyemaxx zu günstig kaufte. Nun gab es bei diesem Grundstück riesen Gewinnzuschreibungen. Um diese Projekte zu stämmen gab es zuletzt auch eine Kapitalerhöhung, trotzdem habe ich Bedenken, dass sie sich übernehmen. Das ist der Punkt, wo ich mir unsicher bin.

Antwort auf Beitrag Nr.: 47.299.556 von Straßenkoeter am 11.07.14 22:03:10Hi Straßenkoeter:

Ich habe mich letzes Jahr mal mit Eyemaxx beschäftigt (auch als potentieller Dividendenwert):

Meine Antwort kurz, knapp und ehrlich:

1. Ich habe schlichtweg keine Ahnung über Bewertungsmethoden im Immosektor,

(wie ließt man Bilanzen, NAV´s, etc.)

Gleiches gilt auch für Banktitel.

Kann mich da nur nach Analysten oder Usereinschätzungen orientieren und

keine Selbsteinschätzung vornehmen, ergo W.Buffet:

Kaufe nur Aktien, deren Geschäftsmodell man innerhalb von 5 Min.versteht !

Ich kriegs bei benannten Branchen nicht auf die Reihe, also finger weg !

Cheffes Einwand kann ich dagegen nachvollziehen und sehe ebenfalls eine latente Gefahr.

Ich habe mich letzes Jahr mal mit Eyemaxx beschäftigt (auch als potentieller Dividendenwert):

Meine Antwort kurz, knapp und ehrlich:

1. Ich habe schlichtweg keine Ahnung über Bewertungsmethoden im Immosektor,

(wie ließt man Bilanzen, NAV´s, etc.)

Gleiches gilt auch für Banktitel.

Kann mich da nur nach Analysten oder Usereinschätzungen orientieren und

keine Selbsteinschätzung vornehmen, ergo W.Buffet:

Kaufe nur Aktien, deren Geschäftsmodell man innerhalb von 5 Min.versteht !

Ich kriegs bei benannten Branchen nicht auf die Reihe, also finger weg !

Cheffes Einwand kann ich dagegen nachvollziehen und sehe ebenfalls eine latente Gefahr.