Ecotel - Neue Aktie - Chance oder Flop ? (Seite 85)

eröffnet am 29.03.06 11:24:13 von

neuester Beitrag 23.05.24 15:44:31 von

neuester Beitrag 23.05.24 15:44:31 von

Beiträge: 2.588

ID: 1.050.574

ID: 1.050.574

Aufrufe heute: 7

Gesamt: 187.761

Gesamt: 187.761

Aktive User: 0

ISIN: DE0005854343 · WKN: 585434 · Symbol: E4C

14,850

EUR

-3,57 %

-0,550 EUR

Letzter Kurs 18:46:14 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

24.05.24 · wO Chartvergleich |

23.05.24 · wO Chartvergleich |

23.05.24 · EQS Group AG |

10.05.24 · dpa-AFX |

Werte aus der Branche Telekommunikation

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9470 | +139,14 | |

| 0,5300 | +20,45 | |

| 0,8558 | +18,86 | |

| 12,085 | +18,25 | |

| 17,600 | +14,58 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 19,710 | -9,04 | |

| 46,03 | -9,49 | |

| 86,00 | -9,82 | |

| 3,3500 | -10,19 | |

| 0,7540 | -10,45 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 60.868.153 von hugohebel am 22.06.19 16:30:08Mag sein, aber dann musst du dir auch mal die konkrete Entwicklung in diesem Zeitrahmen anschauen. Gab ja schließlich in der Zwischenzeit mehrere Faktoren, die zu diesen Zahlen führten.

Wobei ich nie wegdiskutiert habe, dass ich damals falsch lag. Teilweise Analysefehler, teilweise aber auch klare Faktoren, die mit Vorfinanzierungen von Großaufträgen und Umstrukturierungen zu tun hatten (hast du das jeweils voraussehen können?), wie eben auch in den letzten 1-2 Jahren, die sich dann ja laut Vorstand ab Ende 2019 entsprechend positiv auswirken sollen. Ist ja nicht auf meinen Mist gewachsen, sondern der Vorstand hat einen klaren Strategiewechsel angekündigt, der 2017/18 belastet hat und sich nun zunehmend stark positiv auswirken soll. Ob man es glaubt, ist ja jedem Anleger selbst überlassen.

Wie moneymakerzzz schon angesprochen hat, kostet so eine Umstrukturierung erstmal Geld. Und das hat eben 2017/18 belastet. Es ist ja also nicht so, dass ich hier wahnsinnige Gewinnanstiege in den kommenden Jahren erwarte, sondern man findet ex Sonderfaktoren plus höhere Margen im B2B Bereich einfach zur Normalität zurück.

Aber mal ein großes Lob für dich, wie gut du so Postings anderer User zurückerinnern kannst. Respekt!

Kannst übrigens genauso mal KleinerChef fragen, wie er auf diesen Unsinn kommt, an Ecotels neue Strategie zu glauben! Oder auch die Großaktionäre, auch denjenigen, der zuletzt die 3% überschritten hat.

Wobei ich nie wegdiskutiert habe, dass ich damals falsch lag. Teilweise Analysefehler, teilweise aber auch klare Faktoren, die mit Vorfinanzierungen von Großaufträgen und Umstrukturierungen zu tun hatten (hast du das jeweils voraussehen können?), wie eben auch in den letzten 1-2 Jahren, die sich dann ja laut Vorstand ab Ende 2019 entsprechend positiv auswirken sollen. Ist ja nicht auf meinen Mist gewachsen, sondern der Vorstand hat einen klaren Strategiewechsel angekündigt, der 2017/18 belastet hat und sich nun zunehmend stark positiv auswirken soll. Ob man es glaubt, ist ja jedem Anleger selbst überlassen.

Wie moneymakerzzz schon angesprochen hat, kostet so eine Umstrukturierung erstmal Geld. Und das hat eben 2017/18 belastet. Es ist ja also nicht so, dass ich hier wahnsinnige Gewinnanstiege in den kommenden Jahren erwarte, sondern man findet ex Sonderfaktoren plus höhere Margen im B2B Bereich einfach zur Normalität zurück.

Aber mal ein großes Lob für dich, wie gut du so Postings anderer User zurückerinnern kannst. Respekt!

Kannst übrigens genauso mal KleinerChef fragen, wie er auf diesen Unsinn kommt, an Ecotels neue Strategie zu glauben! Oder auch die Großaktionäre, auch denjenigen, der zuletzt die 3% überschritten hat.

Antwort auf Beitrag Nr.: 49.591.811 von katjuscha-research am 17.04.15 19:25:05@katjuscha

Wann meinst du denn das sich deine immer gleiche Schallplatte bei der Looser Bude abnutzt?

Zitat katjuscha 2013

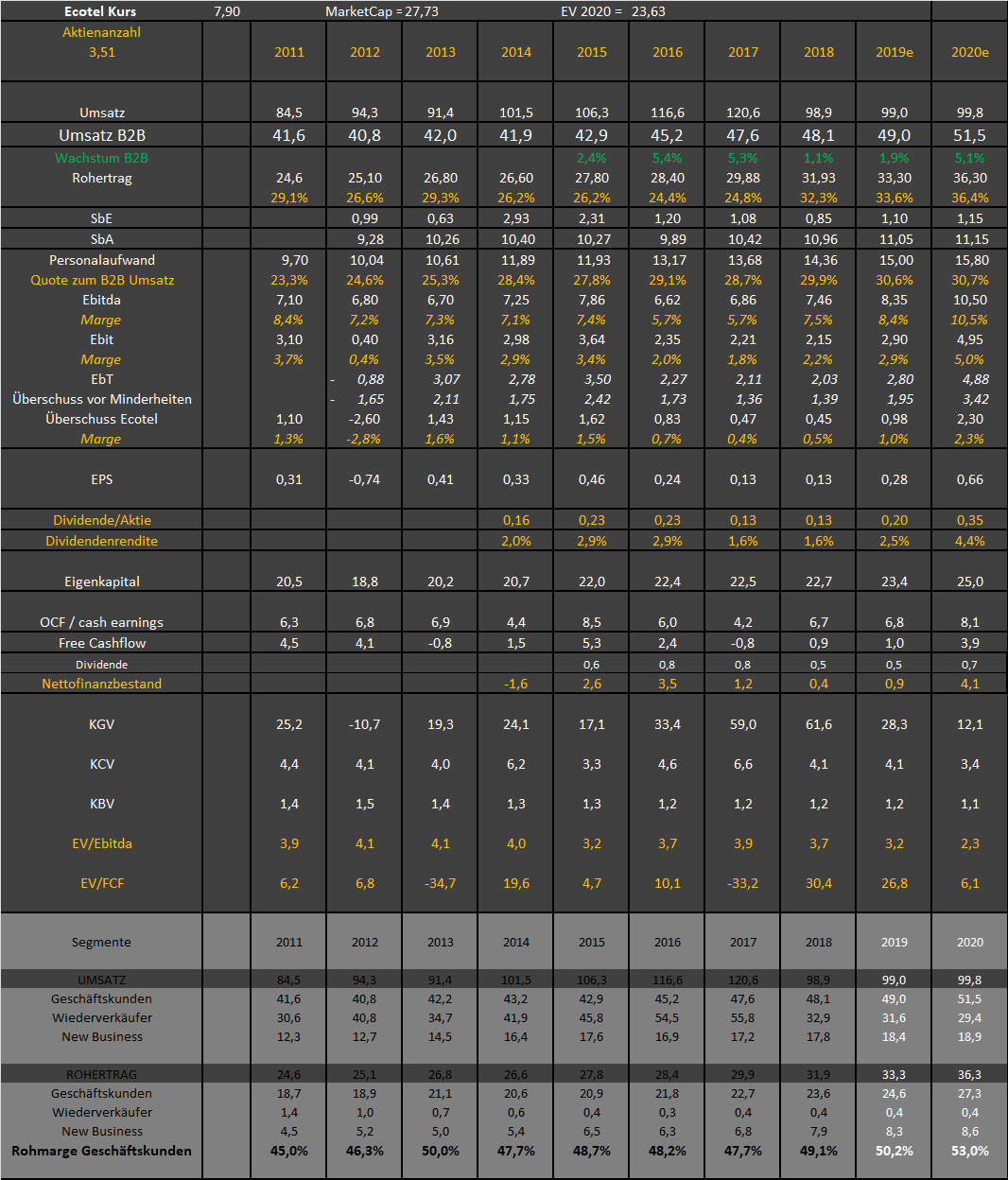

Das KursCashflow Verhältnis dürfte so ziemlich seinesgleichen suchen für deutsche Unternehmen. Man kann im nächsten Jahr mit über 7 Mio operativen und über 4 Mio FreeCashflow rechnen. KCV also bei 3 auf Basis des OCF.

Zitat katjuscha 2015

Wenn alles auch nur halbwegs normal läuft (Ebitda in der Mitte der Vorstansprognosen getroffen wird), reden wir fürs Jahr 2016 von einem EV/Ebitda von 3,2-3,4 auf dem aktuellen Kursniveau. EV/FCF bei 6,0.

Ich geh allerdings von Ebitdas eher am oberen Rand aus, so dass sich die Kennzahlen nochmals leicht reduzieren.

Ich kenne keinen günstigeren Telekomwert in Deutschland. Und bei der Konsolidierung derzeit, würde mich eine Übernahme von Ecotel nicht wundern. Die Gefahr sehe ich bevor den Anlegern bewusst wird wie günstig Ecotel zu haben ist. Hoffentlich geht so eine Übernahme nicht zu niedrig über die Bühne, nur weil man sich am Markt immer auf das EPS des letzten Jahres konzentriert.

Wann meinst du denn das sich deine immer gleiche Schallplatte bei der Looser Bude abnutzt?

Zitat katjuscha 2013

Das KursCashflow Verhältnis dürfte so ziemlich seinesgleichen suchen für deutsche Unternehmen. Man kann im nächsten Jahr mit über 7 Mio operativen und über 4 Mio FreeCashflow rechnen. KCV also bei 3 auf Basis des OCF.

Zitat katjuscha 2015

Wenn alles auch nur halbwegs normal läuft (Ebitda in der Mitte der Vorstansprognosen getroffen wird), reden wir fürs Jahr 2016 von einem EV/Ebitda von 3,2-3,4 auf dem aktuellen Kursniveau. EV/FCF bei 6,0.

Ich geh allerdings von Ebitdas eher am oberen Rand aus, so dass sich die Kennzahlen nochmals leicht reduzieren.

Ich kenne keinen günstigeren Telekomwert in Deutschland. Und bei der Konsolidierung derzeit, würde mich eine Übernahme von Ecotel nicht wundern. Die Gefahr sehe ich bevor den Anlegern bewusst wird wie günstig Ecotel zu haben ist. Hoffentlich geht so eine Übernahme nicht zu niedrig über die Bühne, nur weil man sich am Markt immer auf das EPS des letzten Jahres konzentriert.

Antwort auf Beitrag Nr.: 60.867.007 von moneymakerzzz am 22.06.19 11:45:23

Kennst du denn noch andere Aktien mit einem KCV von 3,5, EV/Ebitda von 2,3 und vor allem EV/FCF von 6 für das kommende Jahr? Finde ich ziemlich einmalig günstig, vorausgesetzt natürlich der Transformationsprozeß bei Ecotel funktioniert, den man eingeleitet hat.

Also wenn ich mit Kritik gut leben könnte, dann weil du vielleicht schlicht nicht daran glaubst, dass Ecotel diese Zahlen ab 2020 auflegen wird, die man sich vorgenommen hat, wobei ich ja konservativer herangehe. Aber die Kennzahlen als nicht günstig zu bezeichnen, wundert mich. Ich kenne derzeit nichts günstigeres.

Zitat von moneymakerzzz: Also wenn ich mir die Zahlen + deine Schätzungen so anschaue, wüsste ich nicht warum ich investieren soll. Oder wird es 2021 erst richtig interessant? KGV/KCV alles nicht so super günstig, Transformation kostet Geld + Afa + ist ein Risiko. Da würd ich eher einen Abschlag erwarten. Oder übersehe ich etwas???

Kennst du denn noch andere Aktien mit einem KCV von 3,5, EV/Ebitda von 2,3 und vor allem EV/FCF von 6 für das kommende Jahr? Finde ich ziemlich einmalig günstig, vorausgesetzt natürlich der Transformationsprozeß bei Ecotel funktioniert, den man eingeleitet hat.

Also wenn ich mit Kritik gut leben könnte, dann weil du vielleicht schlicht nicht daran glaubst, dass Ecotel diese Zahlen ab 2020 auflegen wird, die man sich vorgenommen hat, wobei ich ja konservativer herangehe. Aber die Kennzahlen als nicht günstig zu bezeichnen, wundert mich. Ich kenne derzeit nichts günstigeres.

Antwort auf Beitrag Nr.: 60.102.988 von katjuscha-research am 14.03.19 18:50:50Also wenn ich mir die Zahlen + deine Schätzungen so anschaue, wüsste ich nicht warum ich investieren soll. Oder wird es 2021 erst richtig interessant? KGV/KCV alles nicht so super günstig, Transformation kostet Geld + Afa + ist ein Risiko. Da würd ich eher einen Abschlag erwarten. Oder übersehe ich etwas???

Besucht wer die HV ?

Trading Spotlight

Die Zahlen für Q1 2019 sind raus.......

https://dgap.de/dgap/News/corporate/ecotel-communication-gut…

https://dgap.de/dgap/News/corporate/ecotel-communication-gut…

Zeit für neue Vorabinvestitionen...

https://www.dgap.de/dgap/News/corporate/pressemitteilung-eco…

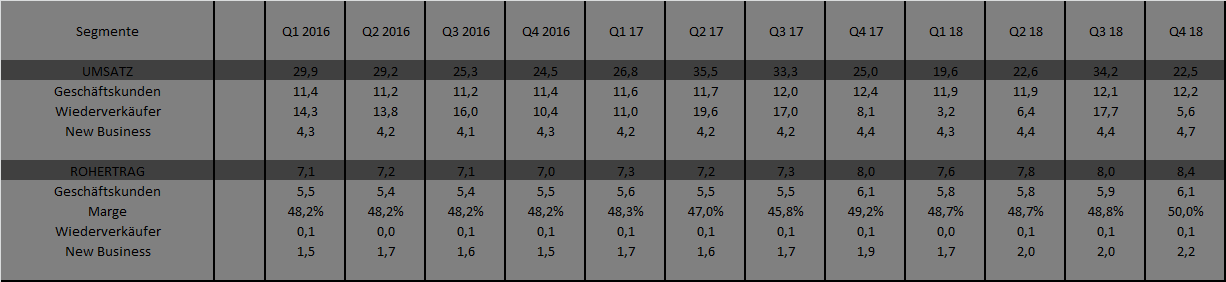

Nach den Zahlen aktualisierte Tabellen ohne Kommentar

So kurz vor den Zahlen steigt allmählig der Briefkurs an.

Ich konnte vorhin noch für 7,80€. ein paar Stk. kaufen.

Ich konnte vorhin noch für 7,80€. ein paar Stk. kaufen.

Antwort auf Beitrag Nr.: 59.595.992 von katjuscha-research am 09.01.19 19:53:21Mir ist zwar noch nie aufgefallen, dass die Börse Online mit ihren Empfehlungen Kurse macht, aber gestern gab es in der Börse Online eine Kaufempfehlung für ecotel unter der Rubrik "Hot Deal" mit Kursziel 12€. Immerhin eine ganze Seite hat man sich ecotel gewidmet.

24.05.24 · wO Chartvergleich · China Mobile |

23.05.24 · wO Chartvergleich · Daiwa Shoken Group Honsha |

23.05.24 · EQS Group AG · ecotel communication |

10.05.24 · dpa-AFX · ecotel communication |

08.05.24 · wO Newsflash · ecotel communication |

08.05.24 · EQS Group AG · ecotel communication |

25.04.24 · EQS Group AG · ecotel communication |

18.04.24 · EQS Group AG · ecotel communication |