Ecotel - Neue Aktie - Chance oder Flop ? (Seite 98)

eröffnet am 29.03.06 11:24:13 von

neuester Beitrag 23.05.24 15:44:31 von

neuester Beitrag 23.05.24 15:44:31 von

Beiträge: 2.588

ID: 1.050.574

ID: 1.050.574

Aufrufe heute: 2

Gesamt: 187.756

Gesamt: 187.756

Aktive User: 0

ISIN: DE0005854343 · WKN: 585434 · Symbol: E4C

14,850

EUR

-3,57 %

-0,550 EUR

Letzter Kurs 18:37:32 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

24.05.24 · wO Chartvergleich |

23.05.24 · wO Chartvergleich |

23.05.24 · EQS Group AG |

10.05.24 · dpa-AFX |

Werte aus der Branche Telekommunikation

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9470 | +139,14 | |

| 0,5300 | +20,45 | |

| 0,8558 | +18,86 | |

| 11,660 | +14,09 | |

| 20,320 | +10,02 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 19,710 | -9,04 | |

| 46,03 | -9,49 | |

| 3,3500 | -10,19 | |

| 0,7540 | -10,45 | |

| 2,1000 | -12,50 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 54.595.446 von straßenköter am 23.03.17 09:51:37Die Zahlen von 2016 sind eh nicht enttäuschend, und der Umsatz ist schlichtweg egal, weil das Wiederverkäuefersegment im Umsatz extrem schwank ohne das sich was beim Gewinn in dem Segment verändert. Ob dort nun 35 Mio oder 55 Mio Umsatz gemacht werden, ist schlichtweg egal.

Der Kurssturz heute früh hatte mit dem enttäuschenden Ebitda-Ausblick in der Adhoc zu tun, denn obwohl man von Wachstum und guter Auftragslage im B2B Segment spricht, soll das Ebitda nur stagnieren.

Wenn man allerdings mal den Geschäftsbericht durchliest, sieht das schon alles viel freundlicher aus. Denn der Auftragseingang ist sogar um 30% gestiegen, aber die Umsätze daraus werden sich erst ab dem 2.Halbjahr 2017 im Zahlenwerk niederschlagen, da man im 2.HJ/16 und Q1/17 die nötigen Personalkapazitäten aufbauet, um das Wachstum der nächsten Jahre zu stemmen.

Fazit: Ich seh es gemischt. Ebitda17 ist klar enttäuschend, aber Auftragseingang und Dividende klar besser als von mir erwartet. Deshalb seh ich das Gewinnpotenzial lediglich um ein halbes Jahr nach hinten verschoben an. Und mit der Dividendenpoltik bestätigt man die starke Bilanz und den starken operativen Cashflow. Alles in allem muss man wohl leider mit ne Seitwärtsbewegung zwischen 7,5 und 9,5 in den nächsten 9-12 Monaten rechnen. Nach unten seh ich einfach wegen der niedrigen Bewertung wenig Spielraum, aber nach oben wird auch nicht mehr als 15-20% gehen können solange die Anleger nicht von klar höheren Margen überzeugt sind. Kurse unter 7,5 € fänd ich allerdings trotz aller Kritik einfach nur noch lächerlich, da man da dann nur noch bei 21-22 Mio EnterpriseValue läge, was dem 3fachen Ebitda bzw. 3,3fachen operativen CF entspräche. Vergleichbare Unternehmen sind doppelt so hoch bewertet.

Der Kurssturz heute früh hatte mit dem enttäuschenden Ebitda-Ausblick in der Adhoc zu tun, denn obwohl man von Wachstum und guter Auftragslage im B2B Segment spricht, soll das Ebitda nur stagnieren.

Wenn man allerdings mal den Geschäftsbericht durchliest, sieht das schon alles viel freundlicher aus. Denn der Auftragseingang ist sogar um 30% gestiegen, aber die Umsätze daraus werden sich erst ab dem 2.Halbjahr 2017 im Zahlenwerk niederschlagen, da man im 2.HJ/16 und Q1/17 die nötigen Personalkapazitäten aufbauet, um das Wachstum der nächsten Jahre zu stemmen.

Fazit: Ich seh es gemischt. Ebitda17 ist klar enttäuschend, aber Auftragseingang und Dividende klar besser als von mir erwartet. Deshalb seh ich das Gewinnpotenzial lediglich um ein halbes Jahr nach hinten verschoben an. Und mit der Dividendenpoltik bestätigt man die starke Bilanz und den starken operativen Cashflow. Alles in allem muss man wohl leider mit ne Seitwärtsbewegung zwischen 7,5 und 9,5 in den nächsten 9-12 Monaten rechnen. Nach unten seh ich einfach wegen der niedrigen Bewertung wenig Spielraum, aber nach oben wird auch nicht mehr als 15-20% gehen können solange die Anleger nicht von klar höheren Margen überzeugt sind. Kurse unter 7,5 € fänd ich allerdings trotz aller Kritik einfach nur noch lächerlich, da man da dann nur noch bei 21-22 Mio EnterpriseValue läge, was dem 3fachen Ebitda bzw. 3,3fachen operativen CF entspräche. Vergleichbare Unternehmen sind doppelt so hoch bewertet.

Antwort auf Beitrag Nr.: 54.595.299 von Ahnung? am 23.03.17 09:39:44

Bei meinem Posting war der Kurs ja schon in den Knien.

Die Zahlen selber sind doch im Rahmen der Erwartung. Ja klar, die Prognose ist nicht doll, aber hier hat man z.B. an der Umsatzprognose in 2016 gesehen (95 - 105 Mio Euro), dass eine korrekte Prognose nicht so einfach ist.

Die Bewertung von Ecotel ist und bleibt günstig.

Zitat von Ahnung?: Die Antwort auf Deine Frage gibt die heutige Entwicklung des Börsenkurses.

Bei meinem Posting war der Kurs ja schon in den Knien.

Die Zahlen selber sind doch im Rahmen der Erwartung. Ja klar, die Prognose ist nicht doll, aber hier hat man z.B. an der Umsatzprognose in 2016 gesehen (95 - 105 Mio Euro), dass eine korrekte Prognose nicht so einfach ist.

Die Bewertung von Ecotel ist und bleibt günstig.

Antwort auf Beitrag Nr.: 54.595.227 von straßenköter am 23.03.17 09:33:12Die Antwort auf Deine Frage gibt die heutige Entwicklung des Börsenkurses.

Antwort auf Beitrag Nr.: 54.595.167 von Ahnung? am 23.03.17 09:27:02Ich wüsste gern mal, was hier an den Zahlen negativ überraschend kommt.

Der Umsatz kann nicht in Ergebnis umgesetzt werden - enttäuschend:

23.03.2017 / 08:00: Konzernumsatz wächst um 10,3 Mio. EUR auf 116,6 Mio. EUR * B2B-Geschäft wächst von 42,9 Mio. EUR auf 45,2 Mio. EUR * Free Cashflow: 2,4 Mio. EUR - Nettofinanzvermögen: 3,5 Mio. EUR * Dividende: 0,23 EUR / Aktie (Vj. 0,23 EUR / Aktie) Düsseldorf, 23. März 2017 ecotel wächst weiter. Auch im Geschäftsjahr 2016 konnte der Konzern den Umsatz um 10,3 Mio. EUR auf 116,6 Mio. EUR steigern. Insbesondere im profitablen Kernsegment Geschäftskunden (B2B) befindet sich ecotel weiterhin auf einem nachhaltigen Wachstumskurs. Nach 42,9 Mio. EUR in 2015 konnte im B2B-Segment ein Umsatz von 45,2 Mio. EUR erwirtschaftet werden, wobei sich der Umsatzmix zunehmend in Richtung zukunftsfähiger Accessvarianten (xDSL, ethernet, Glasfaseranbindungen und VPNs) sowie von ISDN- hin zu modernen IP-basierten Sprachprodukten verlagert. Die Umsätze im Segment New Business entwickelten sich mit 16,9 Mio. EUR (Vj. 17,6 Mio. EUR) leicht rückläufig. Während sich der Umsatz im Geschäftsbereich Privatkundenlösungen (B2C) der easybell Gruppe stabil entwickelte, fiel der Umsatz im Geschäftsbereich new media solutions weiter zurück. Der bei nacamar in 2016 durchgeführte Strategie- und Management-Wechsel zeigte in Form attraktiver Neuaufträge bereits erste Erfolge. Im Segment Wiederverkäufer wurden im Jahr 2016 unerwartet hohe Umsätze erzielt, so dass der Umsatz um 8,7 Mio. EUR auf insgesamt 54,5 Mio. EUR anstieg. Der Konzernrohertrag konnte in 2016 um 0,6 Mio. EUR auf 28,4 Mio. EUR erhöht werden. Bei einer Rohertragsmarge von mehr als 48% trug hierzu im Wesentlichen das Segment Geschäftskunden (B2B) mit einer Steigerung von 0,9 Mio. EUR auf 21,8 Mio. EUR bei. Der Rohertrag im Segment New Business fiel mit 6,3 Mio. EUR (Vj. 6,5 Mio. EUR), nur leicht zurück. Während sich das EBITDA im Vorjahr noch aufgrund von Einmalerträgen aus einer erfolgreich abgeschlossenen juristischen Auseinandersetzung mit einem Vorlieferanten in Höhe von 1,1 Mio. EUR erhöhte, belasteten im abgelaufenen Geschäftsjahr Aufwendungen für Managementreorganisationen das EBITDA um 0,4 Mio. EUR. Insgesamt sank das operative EBITDA im Geschäftsjahr 2016 von 7,9 auf 7,0 Mio. EUR. Das EBITDA im Kernsegment Geschäftskunden (B2B) sank um 1,2 Mio. EUR auf 4,0 Mio. EUR. Unter Berücksichtigung des oben beschriebenen Einmaleffektes aus dem Vorjahr verbleibt aus dem operativen Geschäft eine Reduzierung des EBITDA von 0,1 Mio. EUR. Das Delta resultiert in erster Linie aus zusätzlichen Investitionen in Personal, Prozessanpassungen und Systementwicklungen, damit die aktuell zunehmenden All-IP Migrationsprozesse neben dem erhöhten Auftragseingangsvolumen auch zur Zufriedenheit der Kunden bewältigt werden können. Diese Maßnahmen werden auch im laufenden Geschäftsjahr 2017 zu ergebnisrelevanten Effekten führen. Im Jahr 2016 konnte trotz des EBITDA Rückgangs ein positiver Free Cashflow von 2,4 Mio. EUR erwirtschaftet und das Nettofinanzvermögen auf 3,5 Mio. EUR ausgebaut werden. Die Eigenkapitalquote stieg von 44 % auf 54 % an. Vor dem Hintergrund der weiter verbesserten Kennzahlen sowie der sehr guten Geschäftsentwicklung und Auftragslage hat der Vorstand zusammen mit dem Aufsichtsrat entschieden, der Hauptversammlung eine Dividende in Höhe von 0,23 EUR / Aktie vorzuschlagen. ecotel sieht sich durch die erfolgreiche Einführung der neuen Produkte, sowie durch den weiterhin steigenden Auftragseingang gut positioniert, um den momentan schnell wechselnden Herausforderungen des Telekommunikationsmarktes erfolgreich begegnen zu können. Aufgrund der besonderen Entwicklungen und Wachstumschancen erwartet der Vorstand für 2017 einen Konzernumsatz von 95 bis 115 Mio. EUR bei einem EBITDA von 6,5 bis 7,5 Mio. EUR bei weiterhin stabiler Rohertragsmarge und daher steigenden Roherträgen im Kernsegment mit Geschäftskunden. Über die ecotel communication ag: Die ecotel Gruppe (nachfolgend »ecotel« genannt) ist ein seit 1998 bundesweit tätiges Telekommunikationsunternehmen, das sich auf die Informations- und Telekommunikationsanforderungen (ITK) von Kunden spezialisiert hat. Mutterunternehmen ist die ecotel communication ag. Die Aktien werden an der Frankfurter Wertpapierbörse im Prime Standard gehandelt. ecotel vermarktet Produkte und Dienstleistungen in folgenden Geschäftsbereichen: »Geschäftskundenlösungen (B2B)«, »Wiederverkäuferlösungen«, »Privatkundenlösungen (B2C)« und »new media solutions«. Der Kernbereich von ecotel wird durch das Segment »Geschäftskundenlösungen (B2B)« repräsentiert. Hier bietet ecotel bundesweit ca. 18.000 kleinen und mittelständischen Unternehmen sowie einzelnen Großkunden ein integriertes Produktportfolio aus Sprach- und Datendiensten (ITK-Lösungen) aus einer Hand an. Im Geschäftsbereich »Wiederverkäuferlösungen« fasst ecotel die Angebote für andere Telekommunikationsunternehmen zusammen. Zudem ist ecotel im netzübergreifenden Handel mit Telefonminuten (Wholesale) für nationale und internationale Carrier tätig und unterhält hierfür Netzzusammenschaltungen mit mehr als 100 internationalen Carriern. Zu den »Privatkundenlösungen (B2C)« zählt ecotel die Angebote der easybell-Gruppe. Die Berliner Tochtergesellschaft vermarktet hochwertige und zugleich preiswerte Internet- und Telefonanschlüsse. Hierzu schaltet easybell bundesweit ratenadaptive ADSL2+ und VDSL-Anschlüsse. Zusätzlich bietet easybell als einer der Marktführer klassisches Call by Call und Internet by Call an. Mit den »new media solutions« bietet die nacamar GmbH auf Grundlage ihres - im ecotel-Rechenzentrum gehosteten - eigenen Content Delivery Networks (CDN) Streaming-Dienste für Medienunternehmen an. Des Weiteren werden kundenspezifische Lösungen im Bereich von Content Management Systemen, Online-Repräsentanz sowie technische Entwicklungen (Apps) zur Anbindung von Endgeräten (Smartphones, Tablets und Smart TVs) vermarktet. Die Unternehmensgruppe hat ihren Hauptsitz in Düsseldorf und beschäftigt mit ihren Tochtergesellschaften und Beteiligungen aktuell ca. 270 Mitarbeiter. Hinweis: Diese Veröffentlichung stellt weder ein Angebot zum Verkauf noch eine Aufforderung zur Abgabe eines Angebots zum Kauf oder zur Zeichnung von Wertpapieren dar. Diese Veröffentlichung stellt keinen Wertpapierprospekt dar. Diese Veröffentlichung und die darin enthaltenen Informationen sind nicht zur direkten oder indirekten Weitergabe in bzw. innerhalb der Vereinigten Staaten von Amerika, Kanada, Australien oder Japan bestimmt. Pressekontakt: Wirtschafts- und Finanzmedien Annette Drescher (Assistentin des Vorstandes) Tel.: 0211-55 007-740 Fax: 0211-55 007 5 740 E-Mail: presse@ecotel.de Fachmedien Bernadette Loosen-Flanz (PR) Tel.: 0211-55 007-316 Fax: 0211-55 007 5 316 E-Mail: presse@ecotel.de

23.03.2017 / 08:00: Konzernumsatz wächst um 10,3 Mio. EUR auf 116,6 Mio. EUR * B2B-Geschäft wächst von 42,9 Mio. EUR auf 45,2 Mio. EUR * Free Cashflow: 2,4 Mio. EUR - Nettofinanzvermögen: 3,5 Mio. EUR * Dividende: 0,23 EUR / Aktie (Vj. 0,23 EUR / Aktie) Düsseldorf, 23. März 2017 ecotel wächst weiter. Auch im Geschäftsjahr 2016 konnte der Konzern den Umsatz um 10,3 Mio. EUR auf 116,6 Mio. EUR steigern. Insbesondere im profitablen Kernsegment Geschäftskunden (B2B) befindet sich ecotel weiterhin auf einem nachhaltigen Wachstumskurs. Nach 42,9 Mio. EUR in 2015 konnte im B2B-Segment ein Umsatz von 45,2 Mio. EUR erwirtschaftet werden, wobei sich der Umsatzmix zunehmend in Richtung zukunftsfähiger Accessvarianten (xDSL, ethernet, Glasfaseranbindungen und VPNs) sowie von ISDN- hin zu modernen IP-basierten Sprachprodukten verlagert. Die Umsätze im Segment New Business entwickelten sich mit 16,9 Mio. EUR (Vj. 17,6 Mio. EUR) leicht rückläufig. Während sich der Umsatz im Geschäftsbereich Privatkundenlösungen (B2C) der easybell Gruppe stabil entwickelte, fiel der Umsatz im Geschäftsbereich new media solutions weiter zurück. Der bei nacamar in 2016 durchgeführte Strategie- und Management-Wechsel zeigte in Form attraktiver Neuaufträge bereits erste Erfolge. Im Segment Wiederverkäufer wurden im Jahr 2016 unerwartet hohe Umsätze erzielt, so dass der Umsatz um 8,7 Mio. EUR auf insgesamt 54,5 Mio. EUR anstieg. Der Konzernrohertrag konnte in 2016 um 0,6 Mio. EUR auf 28,4 Mio. EUR erhöht werden. Bei einer Rohertragsmarge von mehr als 48% trug hierzu im Wesentlichen das Segment Geschäftskunden (B2B) mit einer Steigerung von 0,9 Mio. EUR auf 21,8 Mio. EUR bei. Der Rohertrag im Segment New Business fiel mit 6,3 Mio. EUR (Vj. 6,5 Mio. EUR), nur leicht zurück. Während sich das EBITDA im Vorjahr noch aufgrund von Einmalerträgen aus einer erfolgreich abgeschlossenen juristischen Auseinandersetzung mit einem Vorlieferanten in Höhe von 1,1 Mio. EUR erhöhte, belasteten im abgelaufenen Geschäftsjahr Aufwendungen für Managementreorganisationen das EBITDA um 0,4 Mio. EUR. Insgesamt sank das operative EBITDA im Geschäftsjahr 2016 von 7,9 auf 7,0 Mio. EUR. Das EBITDA im Kernsegment Geschäftskunden (B2B) sank um 1,2 Mio. EUR auf 4,0 Mio. EUR. Unter Berücksichtigung des oben beschriebenen Einmaleffektes aus dem Vorjahr verbleibt aus dem operativen Geschäft eine Reduzierung des EBITDA von 0,1 Mio. EUR. Das Delta resultiert in erster Linie aus zusätzlichen Investitionen in Personal, Prozessanpassungen und Systementwicklungen, damit die aktuell zunehmenden All-IP Migrationsprozesse neben dem erhöhten Auftragseingangsvolumen auch zur Zufriedenheit der Kunden bewältigt werden können. Diese Maßnahmen werden auch im laufenden Geschäftsjahr 2017 zu ergebnisrelevanten Effekten führen. Im Jahr 2016 konnte trotz des EBITDA Rückgangs ein positiver Free Cashflow von 2,4 Mio. EUR erwirtschaftet und das Nettofinanzvermögen auf 3,5 Mio. EUR ausgebaut werden. Die Eigenkapitalquote stieg von 44 % auf 54 % an. Vor dem Hintergrund der weiter verbesserten Kennzahlen sowie der sehr guten Geschäftsentwicklung und Auftragslage hat der Vorstand zusammen mit dem Aufsichtsrat entschieden, der Hauptversammlung eine Dividende in Höhe von 0,23 EUR / Aktie vorzuschlagen. ecotel sieht sich durch die erfolgreiche Einführung der neuen Produkte, sowie durch den weiterhin steigenden Auftragseingang gut positioniert, um den momentan schnell wechselnden Herausforderungen des Telekommunikationsmarktes erfolgreich begegnen zu können. Aufgrund der besonderen Entwicklungen und Wachstumschancen erwartet der Vorstand für 2017 einen Konzernumsatz von 95 bis 115 Mio. EUR bei einem EBITDA von 6,5 bis 7,5 Mio. EUR bei weiterhin stabiler Rohertragsmarge und daher steigenden Roherträgen im Kernsegment mit Geschäftskunden. Über die ecotel communication ag: Die ecotel Gruppe (nachfolgend »ecotel« genannt) ist ein seit 1998 bundesweit tätiges Telekommunikationsunternehmen, das sich auf die Informations- und Telekommunikationsanforderungen (ITK) von Kunden spezialisiert hat. Mutterunternehmen ist die ecotel communication ag. Die Aktien werden an der Frankfurter Wertpapierbörse im Prime Standard gehandelt. ecotel vermarktet Produkte und Dienstleistungen in folgenden Geschäftsbereichen: »Geschäftskundenlösungen (B2B)«, »Wiederverkäuferlösungen«, »Privatkundenlösungen (B2C)« und »new media solutions«. Der Kernbereich von ecotel wird durch das Segment »Geschäftskundenlösungen (B2B)« repräsentiert. Hier bietet ecotel bundesweit ca. 18.000 kleinen und mittelständischen Unternehmen sowie einzelnen Großkunden ein integriertes Produktportfolio aus Sprach- und Datendiensten (ITK-Lösungen) aus einer Hand an. Im Geschäftsbereich »Wiederverkäuferlösungen« fasst ecotel die Angebote für andere Telekommunikationsunternehmen zusammen. Zudem ist ecotel im netzübergreifenden Handel mit Telefonminuten (Wholesale) für nationale und internationale Carrier tätig und unterhält hierfür Netzzusammenschaltungen mit mehr als 100 internationalen Carriern. Zu den »Privatkundenlösungen (B2C)« zählt ecotel die Angebote der easybell-Gruppe. Die Berliner Tochtergesellschaft vermarktet hochwertige und zugleich preiswerte Internet- und Telefonanschlüsse. Hierzu schaltet easybell bundesweit ratenadaptive ADSL2+ und VDSL-Anschlüsse. Zusätzlich bietet easybell als einer der Marktführer klassisches Call by Call und Internet by Call an. Mit den »new media solutions« bietet die nacamar GmbH auf Grundlage ihres - im ecotel-Rechenzentrum gehosteten - eigenen Content Delivery Networks (CDN) Streaming-Dienste für Medienunternehmen an. Des Weiteren werden kundenspezifische Lösungen im Bereich von Content Management Systemen, Online-Repräsentanz sowie technische Entwicklungen (Apps) zur Anbindung von Endgeräten (Smartphones, Tablets und Smart TVs) vermarktet. Die Unternehmensgruppe hat ihren Hauptsitz in Düsseldorf und beschäftigt mit ihren Tochtergesellschaften und Beteiligungen aktuell ca. 270 Mitarbeiter. Hinweis: Diese Veröffentlichung stellt weder ein Angebot zum Verkauf noch eine Aufforderung zur Abgabe eines Angebots zum Kauf oder zur Zeichnung von Wertpapieren dar. Diese Veröffentlichung stellt keinen Wertpapierprospekt dar. Diese Veröffentlichung und die darin enthaltenen Informationen sind nicht zur direkten oder indirekten Weitergabe in bzw. innerhalb der Vereinigten Staaten von Amerika, Kanada, Australien oder Japan bestimmt. Pressekontakt: Wirtschafts- und Finanzmedien Annette Drescher (Assistentin des Vorstandes) Tel.: 0211-55 007-740 Fax: 0211-55 007 5 740 E-Mail: presse@ecotel.de Fachmedien Bernadette Loosen-Flanz (PR) Tel.: 0211-55 007-316 Fax: 0211-55 007 5 316 E-Mail: presse@ecotel.de

Trading Spotlight

Antwort auf Beitrag Nr.: 54.439.491 von katjuscha-research am 01.03.17 14:21:08Katjuscha Danke für deine viele Arbeit. Toller Beitrag mal wieder von dir.

Antwort auf Beitrag Nr.: 54.346.627 von katjuscha-research am 17.02.17 12:53:33sorry für die Verspätung. Ich hatte den Thread hier ganz vergessen.

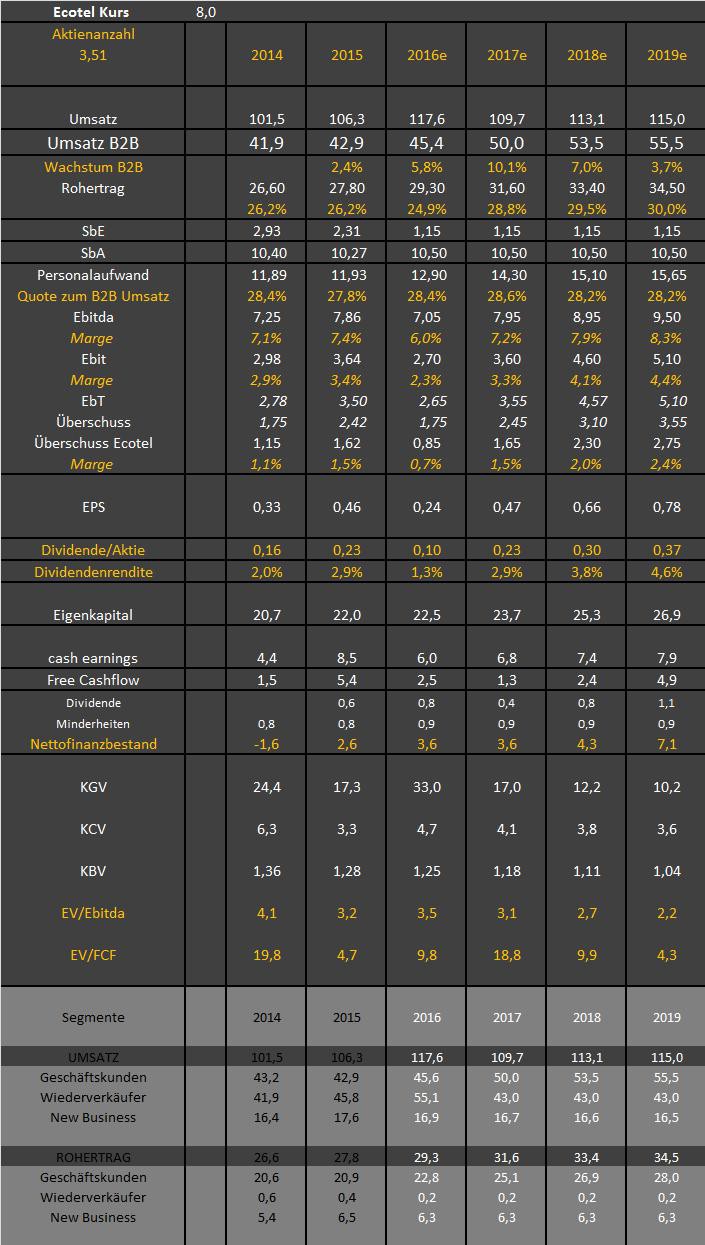

also jetzt meine konkreten Erwartungen, die ich in der Tabelle unter detailliert dargestellt habe.

Grundlage für die Schätzungen sind vor allem meine Gespräche mit dem Management und den Aussagen im Q3 Bericht hinsichtlich des deutlich steigenden Auftragseingangs im margenstarken Geschäftskundensegments. Ich halte die 10% Wachstum sogar für konservativ. Ohnehin sollte man eigentlich einzig dieses Segment als wesentlich für Ecotel betrachten, da das Wiederverkäufersegment zwar hohen Umsatzanteil mitbringt, aber das Ergebnis nur bei einer schwarzen Null bleiben wird, und man im New Business zwar Einsparpotenziale hat (insbesondere Nacamar soll sich aktuell besser entwickeln), aber aufgrun der Minderheit bei Easybell keine großen Gewinnanteile dort hat. Daher fokussiere ich mich eigentlich ausschließlich auf den Geschäftskundennbereich.

Dort rechne ich mit 10% Umsatzwachstum bei weiterhin knapp 50-52% Rohertragsmarge. Abgesehen von dem im 2.Halbjahr 2016 aufgebauten Personalkapazitäten, denen ich in den Schätzungen Rechnung getragen habe, erwarte ich ansonsten ähnliche Kostenfaktoren wie zuletzt bzw. gleichmäßig mitsteigend.

Auf der einen Seite werden möglicherweise Umsätze aus dem klassischen Telefoniegeschäft wegfallen, auf der anderen Seite wird versucht diese Kunden, die noch dieses klassische ISDN nutzen in die margestärkeren Produkte/Dienstleistungen zu migrieren. Wenn das gelingt, bringt auch dort jeder Altkunde den gleichen Umsatz bei höherem Rohertrag. Der derzeit stark steigende Auftragseingang im gesanten Segment soll vor allem ab Mitte 2017 umgesetzt und dann stark in den Zahlen des 2.Halbjahres sichtbar werden.

Bekanntes Problem der Aktie ist leider, dass wir für 2016 aufgrund der Vorlaufkosten im Geschäftskundensegment und der bei Easybell guten Ertragslage (was zu leicht höheren Minderheiten führte) ein niedriges EPS haben, was vermutlich den Kurs zuletzt deckelte. Zudem werden die Vorlaufinvestitionen im B2B Bereich auch den FreeCashflow übergansweise belasten. Normalerweise hat Ecotel einen Capex von knapp 3 Mio € in einem normalen Jahr. Ich rechne jetzt für 2017 mit 5,5 Mio €, was zu einem übergangsweise hohem EV/FCF für 2017 führt. Ich habe aus diesem Grund auch das Jahr 2019 noch mit in die Tabelle genommen, obwohl ich normalerweise nicht soweit in die Zukunft schaue. Aber ich wollte in der Tabelle darstellen (siehe EV/FCF für 2019!), was bei normalem Capex in 2019 für niedrige Cahsflow-Multiplen rauskommen, die wir theoretisch auch schon 2017/18 annähernd so sehen könnten.

Mal davon abgesehen hat ein Unternehmen wie QSC ein doppelt so hohes KGV als auch EV/Ebitda und EV/FCF wie Ecotel für das Jahr 2017. Insofern seh ich Ecotel selbst inklusive der höheren Investitionen in 2017 weiter als klaren Kauf an. Wer hier investiert, sollte sich aber bewusst sein, dass die 2016er Zahlen oberflüchlich betrachtet (KGV) eher schlecht aussehen werden und von Q1/17 auch noch keine Gewinnsprüngen zu erwarten sein werden, da sich die deutlich steigenden Auftragseingänge im Verhältnis zu den Kosten erst ab Q2+Q3 auch in Umsatz und vor allem Gewinn stark positiv auswirken dürften.

Jedenfalls scheint das Management sehr optimistisch zu sein, was die Jahre 2017-2019 angeht, aufgrund der Veränderung hin zu margenstarken gut nachgefragten Angeboten der Ecotel. Risiko besteht darin, ob die bisherigen Kunden auf die neuen Angebote migriert werden können, aber man scheint da sehr optimistisch, was die aktuelle Auftragslage inklusive großer Neukunden zeigt. Beinhaltet aber natürlich viel Arbeit, weshalb man im 2.Halbjahr 2016 auch die Personalkapazitäten aufgestockt hat.

Jedenfalls deuten Kennzahlen wie KCV und EV/Ebitda die Unterbewertung Ecotels mehr als deutlich an, auch wenn man aufgrund der Minderheitenanteile diese Kennzahlen leicht relativieren muss. Die für mich wichtigste Kennzahl ist aber EV/FCF ex gewisser Vorlaufinvestitionen. Das hatten wir ja schon in den Jahren 2013 bis 2015 gesehen, als Ecotel im Jahr 2013 Vorlaufinvestitionen hatte, was den FCF belastet, aber als dann ab 2014 die Invesitionen weitesghend wegfielen, konnte Ecotel durch die starken Cashflows sich komplett entschulden und steht aktuell mit 3 Mio Nettocash da. Ähnlich dürfte es auch jetzt wieder laufen, also 2017 als Übergangsjahr, und dann ab 2018 und besonders 2019 wieder der übliche Capex, was dann zu anziehenden FreeCashflows und Dividenden führen dürfte.

Konkretes zu dem ganzen Themenkomplex wird dann auch am 23.März im Finanzbericht stehen, gerade auch was die Auftragseingänge im B2B Bereich angeht.

also jetzt meine konkreten Erwartungen, die ich in der Tabelle unter detailliert dargestellt habe.

Grundlage für die Schätzungen sind vor allem meine Gespräche mit dem Management und den Aussagen im Q3 Bericht hinsichtlich des deutlich steigenden Auftragseingangs im margenstarken Geschäftskundensegments. Ich halte die 10% Wachstum sogar für konservativ. Ohnehin sollte man eigentlich einzig dieses Segment als wesentlich für Ecotel betrachten, da das Wiederverkäufersegment zwar hohen Umsatzanteil mitbringt, aber das Ergebnis nur bei einer schwarzen Null bleiben wird, und man im New Business zwar Einsparpotenziale hat (insbesondere Nacamar soll sich aktuell besser entwickeln), aber aufgrun der Minderheit bei Easybell keine großen Gewinnanteile dort hat. Daher fokussiere ich mich eigentlich ausschließlich auf den Geschäftskundennbereich.

Dort rechne ich mit 10% Umsatzwachstum bei weiterhin knapp 50-52% Rohertragsmarge. Abgesehen von dem im 2.Halbjahr 2016 aufgebauten Personalkapazitäten, denen ich in den Schätzungen Rechnung getragen habe, erwarte ich ansonsten ähnliche Kostenfaktoren wie zuletzt bzw. gleichmäßig mitsteigend.

Auf der einen Seite werden möglicherweise Umsätze aus dem klassischen Telefoniegeschäft wegfallen, auf der anderen Seite wird versucht diese Kunden, die noch dieses klassische ISDN nutzen in die margestärkeren Produkte/Dienstleistungen zu migrieren. Wenn das gelingt, bringt auch dort jeder Altkunde den gleichen Umsatz bei höherem Rohertrag. Der derzeit stark steigende Auftragseingang im gesanten Segment soll vor allem ab Mitte 2017 umgesetzt und dann stark in den Zahlen des 2.Halbjahres sichtbar werden.

Bekanntes Problem der Aktie ist leider, dass wir für 2016 aufgrund der Vorlaufkosten im Geschäftskundensegment und der bei Easybell guten Ertragslage (was zu leicht höheren Minderheiten führte) ein niedriges EPS haben, was vermutlich den Kurs zuletzt deckelte. Zudem werden die Vorlaufinvestitionen im B2B Bereich auch den FreeCashflow übergansweise belasten. Normalerweise hat Ecotel einen Capex von knapp 3 Mio € in einem normalen Jahr. Ich rechne jetzt für 2017 mit 5,5 Mio €, was zu einem übergangsweise hohem EV/FCF für 2017 führt. Ich habe aus diesem Grund auch das Jahr 2019 noch mit in die Tabelle genommen, obwohl ich normalerweise nicht soweit in die Zukunft schaue. Aber ich wollte in der Tabelle darstellen (siehe EV/FCF für 2019!), was bei normalem Capex in 2019 für niedrige Cahsflow-Multiplen rauskommen, die wir theoretisch auch schon 2017/18 annähernd so sehen könnten.

Mal davon abgesehen hat ein Unternehmen wie QSC ein doppelt so hohes KGV als auch EV/Ebitda und EV/FCF wie Ecotel für das Jahr 2017. Insofern seh ich Ecotel selbst inklusive der höheren Investitionen in 2017 weiter als klaren Kauf an. Wer hier investiert, sollte sich aber bewusst sein, dass die 2016er Zahlen oberflüchlich betrachtet (KGV) eher schlecht aussehen werden und von Q1/17 auch noch keine Gewinnsprüngen zu erwarten sein werden, da sich die deutlich steigenden Auftragseingänge im Verhältnis zu den Kosten erst ab Q2+Q3 auch in Umsatz und vor allem Gewinn stark positiv auswirken dürften.

Jedenfalls scheint das Management sehr optimistisch zu sein, was die Jahre 2017-2019 angeht, aufgrund der Veränderung hin zu margenstarken gut nachgefragten Angeboten der Ecotel. Risiko besteht darin, ob die bisherigen Kunden auf die neuen Angebote migriert werden können, aber man scheint da sehr optimistisch, was die aktuelle Auftragslage inklusive großer Neukunden zeigt. Beinhaltet aber natürlich viel Arbeit, weshalb man im 2.Halbjahr 2016 auch die Personalkapazitäten aufgestockt hat.

Jedenfalls deuten Kennzahlen wie KCV und EV/Ebitda die Unterbewertung Ecotels mehr als deutlich an, auch wenn man aufgrund der Minderheitenanteile diese Kennzahlen leicht relativieren muss. Die für mich wichtigste Kennzahl ist aber EV/FCF ex gewisser Vorlaufinvestitionen. Das hatten wir ja schon in den Jahren 2013 bis 2015 gesehen, als Ecotel im Jahr 2013 Vorlaufinvestitionen hatte, was den FCF belastet, aber als dann ab 2014 die Invesitionen weitesghend wegfielen, konnte Ecotel durch die starken Cashflows sich komplett entschulden und steht aktuell mit 3 Mio Nettocash da. Ähnlich dürfte es auch jetzt wieder laufen, also 2017 als Übergangsjahr, und dann ab 2018 und besonders 2019 wieder der übliche Capex, was dann zu anziehenden FreeCashflows und Dividenden führen dürfte.

Konkretes zu dem ganzen Themenkomplex wird dann auch am 23.März im Finanzbericht stehen, gerade auch was die Auftragseingänge im B2B Bereich angeht.

Antwort auf Beitrag Nr.: 54.312.943 von Michale am 14.02.17 08:36:30Hab mich dazu ja schon weitestgehend geäußert, aber okay, ich werd nächste Woche noch meine genaueren Erwartungen posten.

Kurzfassung wie gesagt .... ich erwarte deutlich steigenden Umsatz im (im Grunde einzig wichtigen) Bereich Geschäftskunden. Wenn man dort 10% wachsen sollte, würde sich das etwa mit 1 Mio € auf Ebitda und Vorsteuergewinn auswirken. Macht dann also etwa 8 Mio € Ebitda.

Alles weitere nächste Woche.

Kurzfassung wie gesagt .... ich erwarte deutlich steigenden Umsatz im (im Grunde einzig wichtigen) Bereich Geschäftskunden. Wenn man dort 10% wachsen sollte, würde sich das etwa mit 1 Mio € auf Ebitda und Vorsteuergewinn auswirken. Macht dann also etwa 8 Mio € Ebitda.

Alles weitere nächste Woche.

Antwort auf Beitrag Nr.: 54.252.155 von katjuscha-research am 06.02.17 18:46:06

Hallo Katjuscha,

hast Du schon durch Dein Telefonat mit der Fa. so viel Einblick gewonnen, dass Du hier mal eine persönliche, grobe Ertragsschätzung für 2017 und evtl. auch 2018 vornehmen kannst.

Zitat von katjuscha-research:Zitat von sdaktien: Sind die Q4 Zahlen so schlecht?

JA, ist ja bereits bekannt, siehe Q3 Mitteilung!

Zitat:

ecotel ist mit dem bisherigen Geschäftsverlauf in 2016 und den

Zukunftsperspektiven sehr zufrieden. Der Auftragseingang konnte unter

anderem aufgrund von drei neu gewonnenen Großkundenprojekten gesteigert

werden und liegt deutlich über Plan. Eines der Projekte beinhaltet die

Vernetzung von mehr als 1.000 Standorten; zusätzlich konnte eine

Vertragsverlängerung mit einem bedeutenden Bestandskunden realisiert

werden. Auch die Chancen für weiteres Wachstum im Bereich der

NGN-Voice-Produkte und der Ethernet-Glasfaservermarktung auf Grundlage

alternativer Netzbetreiber stehen sehr gut; erste Aufträge wurden bereits

erfolgreich realisiert. Die hieraus zu erwartenden Umsatz- und

Ergebniseffekte werden sukzessive in 2017 sichtbar werden. Die

Investitionen hingegen sind zum Großteil bereits in 2016 zu tätigen und

umfassen zum einen die Anschaffung von leistungsfähigem IT-Equipment sowie

kundenindividuellen Routerkomponenten und zum anderen zusätzliche Aufwände

für Personal, Prozessanpassungen und Systementwicklungen. Hieraus

resultieren unplanmäßige Belastungen für das Ergebnis und den Free Cashflow

im Jahr 2016.

Hallo Katjuscha,

hast Du schon durch Dein Telefonat mit der Fa. so viel Einblick gewonnen, dass Du hier mal eine persönliche, grobe Ertragsschätzung für 2017 und evtl. auch 2018 vornehmen kannst.

Antwort auf Beitrag Nr.: 54.254.473 von knigge-beatnik am 06.02.17 22:44:28Dieser Termin war heute vormittag noch nicht gemeldet worden.

24.05.24 · wO Chartvergleich · China Mobile |

23.05.24 · wO Chartvergleich · Daiwa Shoken Group Honsha |

23.05.24 · EQS Group AG · ecotel communication |

10.05.24 · dpa-AFX · ecotel communication |

08.05.24 · wO Newsflash · ecotel communication |

08.05.24 · EQS Group AG · ecotel communication |

25.04.24 · EQS Group AG · ecotel communication |

18.04.24 · EQS Group AG · ecotel communication |