Gewinnerbranchen der Jahre 2006 bis 2040 (Seite 787)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 8

Gesamt: 3.536.586

Gesamt: 3.536.586

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 1067 | |

| heute 10:28 | 835 | |

| gestern 18:41 | 783 | |

| vor 45 Minuten | 707 | |

| heute 09:58 | 660 | |

| gestern 22:49 | 560 | |

| vor 1 Stunde | 429 | |

| heute 11:25 | 420 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.002,02 | -1,44 | 264 | |||

| 2. | 2. | 27,03 | -0,17 | 137 | |||

| 3. | 3. | 166,26 | -2,18 | 77 | |||

| 4. | Neu! | 479,00 | -5,71 | 69 | |||

| 5. | 6. | 0,1855 | -1,85 | 67 | |||

| 6. | 15. | 17,550 | -4,10 | 63 | |||

| 7. | 5. | 123,24 | +2,19 | 48 | |||

| 8. | 18. | 5,2900 | -1,89 | 43 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 61.652.196 von Simonswald am 09.10.19 00:58:38So kann man das leider nur bedingt sehen.

Ich habe mal vor einiger Zeit mit einer Beratung eine Analyse zu dem Thema online-Preise machen lassen. Dabei ist festzustellen, dass die PREISWAHRNEHMUNG der Verbraucher und die tatsächliche Preisstellung nichts miteinander zu tun haben. AMZN ist hier in der Wahrnehmung leider weit voraus als der günstigste und mit Preisjustierungen für den nicht denkenden Verbraucher, die eindeutige Mehrzahl, nicht zu gefährden.

Ich habe mal vor einiger Zeit mit einer Beratung eine Analyse zu dem Thema online-Preise machen lassen. Dabei ist festzustellen, dass die PREISWAHRNEHMUNG der Verbraucher und die tatsächliche Preisstellung nichts miteinander zu tun haben. AMZN ist hier in der Wahrnehmung leider weit voraus als der günstigste und mit Preisjustierungen für den nicht denkenden Verbraucher, die eindeutige Mehrzahl, nicht zu gefährden.

Jede Idee hat ihre Zeit, irgendwann ist sie vorbei. Das wars dann wohl für AMZN.

Wieso sollte man noch bei AMZN kaufen wenn sie nicht mal mehr billiger sind? Weil sie unübersichtlicher sind?

Also ich kauf da lieber gleich direkt auf der BBBY- oder M-Seite, nicht nur weils dort billiger als bei AMZN ist.

https://www.msn.com/de-de/nachrichten/digital/das-internet-i…

Preisvergleich im Internet schwieriger geworden ...«Aus der vollkommenen Preistransparenz im Internet ist die völlige Intransparenz geworden,

Verbraucherzentrale Nordrhein-Westfalen...bei 98 der 100 Produkte niedrigste Preis im Händler-Shop»,...Nur in zwei Fällen Angebot auf Amazon günstiger

im Internet nicht über den Preis verhandeln. Im Laden kann er das - tatsächlich oft günstigere Preise heraus als im Internet.»

Wieso sollte man noch bei AMZN kaufen wenn sie nicht mal mehr billiger sind? Weil sie unübersichtlicher sind?

Also ich kauf da lieber gleich direkt auf der BBBY- oder M-Seite, nicht nur weils dort billiger als bei AMZN ist.

https://www.msn.com/de-de/nachrichten/digital/das-internet-i…

Preisvergleich im Internet schwieriger geworden ...«Aus der vollkommenen Preistransparenz im Internet ist die völlige Intransparenz geworden,

Verbraucherzentrale Nordrhein-Westfalen...bei 98 der 100 Produkte niedrigste Preis im Händler-Shop»,...Nur in zwei Fällen Angebot auf Amazon günstiger

im Internet nicht über den Preis verhandeln. Im Laden kann er das - tatsächlich oft günstigere Preise heraus als im Internet.»

Antwort auf Beitrag Nr.: 61.641.729 von Simonswald am 08.10.19 00:12:17Eher ein Scheinargument. Jedenfalls kein besserer Inflationsschutz als die Gesamtwirtschaft (die die Zahlungsabwickler letztlich ja repräsentieren, vielleicht sogar mit einem gewissen bias zu zyklischeren Wirtschaftsbereichen, mit Kreditkarte zahlt man ja eher diskretionären Konsum) Da gibt es besseren Inflationsschutz (im Sinne schnelleren und vielleicht auch etwas überproportionalen Überwälzen der Inflation) in Branchen mit unverzichtbaren Produkten ohne Preisregulierung.

Naja eine Inflation von X wird sich nunmal direkt in höheren nominalen Zahlungsvolumina(=höherer Umsatz) niederschlagen. Wüsste ehrlich gesagt nicht wie es anders sein könnte. Ausser es werden bevorzugt Artikel mit Kreditkarte bezahlt die weniger inflationieren als der Warenkorb mit dem die Inflationsraten bestimmt werden.

kein neuer Wettbewerber auf der Bildfläche erscheint, der sich mit noch weniger als 2 Promille des Zahlungsvolumens als Gebühr zufriedengibt. Ja, die darbenden Kreditkartenfirmen.... nur 2 Promille... nur 40% Nettomarge (s.u.)

Nun das ist ja eben die Stärke des Geschäftes. die 2 Promille als "Servicegebühr" fallen nummal kaum ins Gewicht und machen es eben sehr unwahrscheinlich dass diverse Händler wg eines evtl auftretenden Konkurrenten der meinethalben nur ein Promille Gebühr berechnet, Visa über Bord schmeissen. Bei den gigantischen Kundenstamm den Visa auf der Konsumentenseite hat, wäre das doch für die meisten Händler unternehmerischer Selbstmord.

Visa hat eine Nettomarge von etwa 50%, d.h. die Kosten um das Netzwerk am laufen zu halten liegen im Moment bei etwa einem Promille des abgewickelten Zahlungsvolumens. Da Visa schon sehr groß ist, gehe ich davon aus dass sie in erheblichen Maße von Skaleneffekten profitieren und recht effizient arbeiten. Ein neuer Mitbewerber dürfte erstmal deutlich höhere Kosten haben.

Paypal bsp nimmt etwa 2% Gebühren. Die meisten Onlinehändler akzeptieren es trotz Käuferschutz zähneknirschend, da es eben bei den Konsumern sehr beliebt ist und man ohne Paypal auch mit deutlichen Umsatzeinbußen zu rechnen hat.

Umsatzwachstum überproportional im Gewinn niederschlagen. 8% dürften ein realistischer Wert sein. Das sind heute schon mit die margenstärksten Unternehmen der Welt! 40% 50% haben sie schon erreicht, ich bezweifle aber dass sie jemals viel mehr als 100% Marge erreichen können werden...

Dass der operative Gewinn langfristig mit einer höheren Rate wächst als der Umsatz ist natürlich nicht möglich, da hast du Recht, so war das auch nicht gemeint, war nicht richtig formuliert.

Eine weitere Margenausweitung ist trotzdem sehr wahrscheinlich, einfach weil die Kosten des Netzwerkes langsamer wachsen werden als die Umsätze. Wenn man das in alle Ewigkeit fortschreiben würde, würde sich die Marge der 80% annähern (20% Steuerquote angenommen), ohne sie natürlich jemals zu erreichen. (da ja auch immer noch operative Kosten anfallen)

Wann in der Realität die Marge ausgereizt ist weiss ich nicht. Aber es sieht eben stark danach aus das bei 50% noch nicht Schluss ist.

einem KGV von etwa 30 könnte V also im Moment, Heute scheint KGV 30 bei diesen Aktien das logischste der Welt (" ich verdien ja trotzdem praktisch garantiert 10% pa), vor 10 Jahren wurde KGV 15 bezahlt. Lag man damals in der Bewertung des Geschäftsmodells so falsch, liegt man heute falsch?

KGV 15 von vor 10 Jahren waren ein extremer Sonderfall das weisst du. Viele Topunternehmen wurden damals zu Schleuderpreisen angeboten. Ich erwarte (und behauptete) ja auch nicht dass Visa in den nächsten 10 Jahren nochmal einen 10Bagger hinlegt. Das wäre ja vollkommen absurd.

Für die nächsten Jahre wird aber ein weiteres Umsatzwachstum von um die 10% p.a. prognostiziert, das EPS dürfte weiterhin deutlich stärker steigen.

Finde ein KGV von um die 30 herum daher nicht zu teuer für so ein Top Unternehmen. Eine Kursrendite zwischen 8 bis 12% p.a. für die nächsten 10 Jahre ist daher meine Erwartung. Ich behaupte auch das Visa den S&P weiterhin schlagen wird, wenn auch nicht mehr so deutlich wie in der Vergangenheit.

Visa hat meiner Meinung nach zumindest langfristig das Zeug dazu in die kleine Riege der Billionäre aufzusteigen.

Naja eine Inflation von X wird sich nunmal direkt in höheren nominalen Zahlungsvolumina(=höherer Umsatz) niederschlagen. Wüsste ehrlich gesagt nicht wie es anders sein könnte. Ausser es werden bevorzugt Artikel mit Kreditkarte bezahlt die weniger inflationieren als der Warenkorb mit dem die Inflationsraten bestimmt werden.

kein neuer Wettbewerber auf der Bildfläche erscheint, der sich mit noch weniger als 2 Promille des Zahlungsvolumens als Gebühr zufriedengibt. Ja, die darbenden Kreditkartenfirmen.... nur 2 Promille... nur 40% Nettomarge (s.u.)

Nun das ist ja eben die Stärke des Geschäftes. die 2 Promille als "Servicegebühr" fallen nummal kaum ins Gewicht und machen es eben sehr unwahrscheinlich dass diverse Händler wg eines evtl auftretenden Konkurrenten der meinethalben nur ein Promille Gebühr berechnet, Visa über Bord schmeissen. Bei den gigantischen Kundenstamm den Visa auf der Konsumentenseite hat, wäre das doch für die meisten Händler unternehmerischer Selbstmord.

Visa hat eine Nettomarge von etwa 50%, d.h. die Kosten um das Netzwerk am laufen zu halten liegen im Moment bei etwa einem Promille des abgewickelten Zahlungsvolumens. Da Visa schon sehr groß ist, gehe ich davon aus dass sie in erheblichen Maße von Skaleneffekten profitieren und recht effizient arbeiten. Ein neuer Mitbewerber dürfte erstmal deutlich höhere Kosten haben.

Paypal bsp nimmt etwa 2% Gebühren. Die meisten Onlinehändler akzeptieren es trotz Käuferschutz zähneknirschend, da es eben bei den Konsumern sehr beliebt ist und man ohne Paypal auch mit deutlichen Umsatzeinbußen zu rechnen hat.

Umsatzwachstum überproportional im Gewinn niederschlagen. 8% dürften ein realistischer Wert sein. Das sind heute schon mit die margenstärksten Unternehmen der Welt! 40% 50% haben sie schon erreicht, ich bezweifle aber dass sie jemals viel mehr als 100% Marge erreichen können werden...

Dass der operative Gewinn langfristig mit einer höheren Rate wächst als der Umsatz ist natürlich nicht möglich, da hast du Recht, so war das auch nicht gemeint, war nicht richtig formuliert.

Eine weitere Margenausweitung ist trotzdem sehr wahrscheinlich, einfach weil die Kosten des Netzwerkes langsamer wachsen werden als die Umsätze. Wenn man das in alle Ewigkeit fortschreiben würde, würde sich die Marge der 80% annähern (20% Steuerquote angenommen), ohne sie natürlich jemals zu erreichen. (da ja auch immer noch operative Kosten anfallen)

Wann in der Realität die Marge ausgereizt ist weiss ich nicht. Aber es sieht eben stark danach aus das bei 50% noch nicht Schluss ist.

einem KGV von etwa 30 könnte V also im Moment, Heute scheint KGV 30 bei diesen Aktien das logischste der Welt (" ich verdien ja trotzdem praktisch garantiert 10% pa), vor 10 Jahren wurde KGV 15 bezahlt. Lag man damals in der Bewertung des Geschäftsmodells so falsch, liegt man heute falsch?

KGV 15 von vor 10 Jahren waren ein extremer Sonderfall das weisst du. Viele Topunternehmen wurden damals zu Schleuderpreisen angeboten. Ich erwarte (und behauptete) ja auch nicht dass Visa in den nächsten 10 Jahren nochmal einen 10Bagger hinlegt. Das wäre ja vollkommen absurd.

Für die nächsten Jahre wird aber ein weiteres Umsatzwachstum von um die 10% p.a. prognostiziert, das EPS dürfte weiterhin deutlich stärker steigen.

Finde ein KGV von um die 30 herum daher nicht zu teuer für so ein Top Unternehmen. Eine Kursrendite zwischen 8 bis 12% p.a. für die nächsten 10 Jahre ist daher meine Erwartung. Ich behaupte auch das Visa den S&P weiterhin schlagen wird, wenn auch nicht mehr so deutlich wie in der Vergangenheit.

Visa hat meiner Meinung nach zumindest langfristig das Zeug dazu in die kleine Riege der Billionäre aufzusteigen.

Antwort auf Beitrag Nr.: 61.647.084 von clearasil am 08.10.19 15:30:28Umwälzungen im Geldsystem sprich Nullzinsen sind auch für mich ein Argument gegen KGV-Betrachtungen und gegen die Vergleiche von Vorboten gegen eine Rezession, die man überall lesen kann. Beim von mir geschätzten seeking alpha schreibt täglich einer drüber, aber keiner weiß ob die bisherigen Szenarien auch bei Nullzinsen funktionieren. Die Bond-Märkte sind voll mit Cash auch bei den Mini-Zinsen und das ist Neuland, bis vor wenigen Jahren konnte man Relationen zwischen Aktienkursen, KGV und Zinsertrag herstellen,aber heute ist der Markt geflutet mit Geld💲💲

- zugegeben könnte sich schon eine richtige Bombe daraus bauen lassen, aber so wird weder Trump wieder gewählt noch die Chinesen bekommen Ruhe in Hongkong.

Habe mir heute BABA als Stillhaltegeschäft gegönnt, ist zwar nicht so stabil wie die MedTechs, aber Substanz,Wachstum und die Prämien stimmen:

- zugegeben könnte sich schon eine richtige Bombe daraus bauen lassen, aber so wird weder Trump wieder gewählt noch die Chinesen bekommen Ruhe in Hongkong.

Habe mir heute BABA als Stillhaltegeschäft gegönnt, ist zwar nicht so stabil wie die MedTechs, aber Substanz,Wachstum und die Prämien stimmen

:

Antwort auf Beitrag Nr.: 61.646.460 von Simonswald am 08.10.19 14:37:20D bzw EUR als leader für die nächste Dekade, ist das so gemeint?

Und welche Sektoren, Titel in D, in EUR?

in der nächsten Dekade der leader? USA. In den oft genannten Sektoren - da ich ein schlichtes Gemüt bin, schreibe ich das fort - in der Makrobetrachtung - die sehr langweilig ist.

es wird immer Titel in anderen Ländern, auch in D und in der EU geben, die ihren Weg gehen. Titel kann ich aktuell keine nennen, aus mangelnder Resonanz/Ignoranz gegenüber allen Nennungen hier von deiner Seite. Schnapp dir die larryliste in sachen D im 2019er contest, die mit den dt.Titeln, da kannste anfangen.

probier es mit Qualität, guten Aussichten, vernünftigen fundamentals und relativer Stärke.

Und welche Sektoren, Titel in D, in EUR?

in der nächsten Dekade der leader? USA. In den oft genannten Sektoren - da ich ein schlichtes Gemüt bin, schreibe ich das fort - in der Makrobetrachtung - die sehr langweilig ist.

es wird immer Titel in anderen Ländern, auch in D und in der EU geben, die ihren Weg gehen. Titel kann ich aktuell keine nennen, aus mangelnder Resonanz/Ignoranz gegenüber allen Nennungen hier von deiner Seite. Schnapp dir die larryliste in sachen D im 2019er contest, die mit den dt.Titeln, da kannste anfangen.

probier es mit Qualität, guten Aussichten, vernünftigen fundamentals und relativer Stärke.

Trading Spotlight

Antwort auf Beitrag Nr.: 61.646.460 von Simonswald am 08.10.19 14:37:20Ursache dass sie zu dead money assets der 2000er wurden, war ihre Hochbewertung im KGV, das abgebaut werden musste. Das ist mMn eher die Parallele zu heute, wenn auch nicht so ausgeprägt.

Wenn du dir die Schätzungen anschaust, ein Unternehmen von der Qualität und in der Größenordnung, das jüngst kaum Federn gelassen hat, dann weißt du wieso ich dir in dem Fall so vehement widerspreche. Die Bewertung mag höher sein wie vor Jahren, aber damals war auch noch nicht so klar welche Umwälzungen im Geldsystem kommen werden.

Und bevor ich für einen non-grower kgv 15 bezahle, nimm ich 11mal lieber so etwas. Egal ob ich dann nur 10% p.a. machen sollte, auch das finde ich für einen mega cap vollkommen ausreichend.

https://www.finanzen.net/schaetzungen/visa

Wenn du dir die Schätzungen anschaust, ein Unternehmen von der Qualität und in der Größenordnung, das jüngst kaum Federn gelassen hat, dann weißt du wieso ich dir in dem Fall so vehement widerspreche. Die Bewertung mag höher sein wie vor Jahren, aber damals war auch noch nicht so klar welche Umwälzungen im Geldsystem kommen werden.

Und bevor ich für einen non-grower kgv 15 bezahle, nimm ich 11mal lieber so etwas. Egal ob ich dann nur 10% p.a. machen sollte, auch das finde ich für einen mega cap vollkommen ausreichend.

https://www.finanzen.net/schaetzungen/visa

Amazon und Microsoft mehr wert als alle deutschen Aktien

Bedenkenswert, aber auch ein etwas unfairer Vergleich. Zwei der besten Aktien eines Wirtschaftsraumes herausgepickt und die gegen den Gesamt-Index eines anderen verglichen. In diesem Vergleich fallen all die Flopps die auch die US-Indizes enthielten (Alcoa, US Steel, Intl Paper usw) und seither MCap verloren haben unter den Tisch. Die müsste man gegen MSFT AMZN ja gegenrechnen, dann sieht das weniger dramatisch aus.

Die beiden besten deutschen und insbesondere europäischen Aktien in dem Zeitraum sehen nicht viel anders aus als AMZN, MSFT.

Richtig ist, dass speziell DE aber auch die gesamte EU insbesondere zu wenige wertschaffende Megacaps hatte und hat. Und von diesen wenigen sind dann auch noch einige (Nestle, Novartis, Roche...) ausserhalb der EU domiziliert.

Wahrscheinlich ist es gerade diese Angst, ab nächstem Jahr in immerwährendes wirtschaftliches Hintertreffen zu geraten, die dafür sorgt dass es eben gerade nicht passiert, zumindest bislang nicht passierte.

Ich kenne nur zwei Volkswirtschaften die in der Hinsicht ähnlich paranoid sind: Japan, Schweiz. Nicht zufällig beide bei den Exportweltmeisterschaftsspielen auch immer recht weit vorne platziert.

***

Wer meint, das seien nur Übertreibungen an der Börse wie zu Zeiten des Neuen Marktes, als Profite und Cash keine Rolle spielten, der irrt gewaltig.

Auch damals verdienten die nach Mcap damals hochbewerteten Unternehmen (wie CSCO, EMC) bereits „richtig Geld“, das ist kein so grosser Unterschied zu heute.

Ursache dass sie zu dead money assets der 2000er wurden, war ihre Hochbewertung im KGV, das abgebaut werden musste. Das ist mMn eher die Parallele zu heute, wenn auch nicht so ausgeprägt.

***

nur wo sind deine schnellschaluppen???

Ich suche noch. Vor 10 Jahren hatte ich sie ja auch gefunden, nur meist nicht gekauft.

Ich kannte vor 10 Jahren, teils vor 15 Jahren LOreal, LVMH, sogar CSL usw.

Und ich hatte die damals mit weit weniger elaborierten Tools gefunden als ich sie heute habe. Einfach nach den Luro-Charts der letzten 10 Jahre geschaut und dann noch ein wenig aufs KGV geachtet, das müsste auch heute noch funktionieren.

***

aus der USA-Gemengelage, vom immo-markt

Das ist mir noch wichtig zu sagen: Anders als es sich vielleicht anfühlt, waren die US-Aktienmarktrenditen der letzten 5 10 oder 15 Jahre nicht überdurchschnittlich, sondern eher im historischen Mittelfeld. Von daher kein Indiz für eine krasse Überbewertung. Der Markt ist sicher nicht billig, aber in weiten Teilen eben auch nicht teuer.

Nur ein paar Techs scheinen etwas teuer, sind es aber auch nicht, dieses Mal ist alles anders. Also wirklich, jetzt.

Das war 2000 ganz anders, damals waren die 5- oder 10-Jahresrenditen weit überdurchschnittlich und signalisierten eine Überbewertung.

***

D, in EUR, in Nischen, bei hier diskutierten Unternehmen:

D bzw EUR als leader für die nächste Dekade, ist das so gemeint?

Und welche Sektoren, Titel in D, in EUR?

Bedenkenswert, aber auch ein etwas unfairer Vergleich. Zwei der besten Aktien eines Wirtschaftsraumes herausgepickt und die gegen den Gesamt-Index eines anderen verglichen. In diesem Vergleich fallen all die Flopps die auch die US-Indizes enthielten (Alcoa, US Steel, Intl Paper usw) und seither MCap verloren haben unter den Tisch. Die müsste man gegen MSFT AMZN ja gegenrechnen, dann sieht das weniger dramatisch aus.

Die beiden besten deutschen und insbesondere europäischen Aktien in dem Zeitraum sehen nicht viel anders aus als AMZN, MSFT.

Richtig ist, dass speziell DE aber auch die gesamte EU insbesondere zu wenige wertschaffende Megacaps hatte und hat. Und von diesen wenigen sind dann auch noch einige (Nestle, Novartis, Roche...) ausserhalb der EU domiziliert.

Wahrscheinlich ist es gerade diese Angst, ab nächstem Jahr in immerwährendes wirtschaftliches Hintertreffen zu geraten, die dafür sorgt dass es eben gerade nicht passiert, zumindest bislang nicht passierte.

Ich kenne nur zwei Volkswirtschaften die in der Hinsicht ähnlich paranoid sind: Japan, Schweiz. Nicht zufällig beide bei den Exportweltmeisterschaftsspielen auch immer recht weit vorne platziert.

***

Wer meint, das seien nur Übertreibungen an der Börse wie zu Zeiten des Neuen Marktes, als Profite und Cash keine Rolle spielten, der irrt gewaltig.

Auch damals verdienten die nach Mcap damals hochbewerteten Unternehmen (wie CSCO, EMC) bereits „richtig Geld“, das ist kein so grosser Unterschied zu heute.

Ursache dass sie zu dead money assets der 2000er wurden, war ihre Hochbewertung im KGV, das abgebaut werden musste. Das ist mMn eher die Parallele zu heute, wenn auch nicht so ausgeprägt.

***

nur wo sind deine schnellschaluppen???

Ich suche noch. Vor 10 Jahren hatte ich sie ja auch gefunden, nur meist nicht gekauft.

Ich kannte vor 10 Jahren, teils vor 15 Jahren LOreal, LVMH, sogar CSL usw.

Und ich hatte die damals mit weit weniger elaborierten Tools gefunden als ich sie heute habe. Einfach nach den Luro-Charts der letzten 10 Jahre geschaut und dann noch ein wenig aufs KGV geachtet, das müsste auch heute noch funktionieren.

***

aus der USA-Gemengelage, vom immo-markt

Das ist mir noch wichtig zu sagen: Anders als es sich vielleicht anfühlt, waren die US-Aktienmarktrenditen der letzten 5 10 oder 15 Jahre nicht überdurchschnittlich, sondern eher im historischen Mittelfeld. Von daher kein Indiz für eine krasse Überbewertung. Der Markt ist sicher nicht billig, aber in weiten Teilen eben auch nicht teuer.

Nur ein paar Techs scheinen etwas teuer, sind es aber auch nicht, dieses Mal ist alles anders. Also wirklich, jetzt.

Das war 2000 ganz anders, damals waren die 5- oder 10-Jahresrenditen weit überdurchschnittlich und signalisierten eine Überbewertung.

***

D, in EUR, in Nischen, bei hier diskutierten Unternehmen:

D bzw EUR als leader für die nächste Dekade, ist das so gemeint?

Und welche Sektoren, Titel in D, in EUR?

zu GLPG

https://seekingalpha.com/article/4295501-galapagos-rare-de-r…

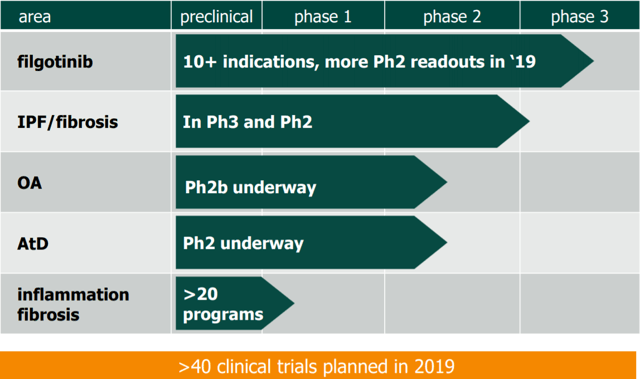

+++ GLPG '1690 is its second-closest drug to market approval targeting Progressive lung fibrosis (IPF). At this moment, patients for Phase 3 are being recruited. This is a very big study of which we should see data in 2022. Importantly, current drugs on the market have limitations and can only slow down the disease. In contrast, Galapagos has published very strong results that show disease stabilization. This could become a game changer for many patients as the current median survival rate is only 2-5 year. If approved, GLPG 1690 is expected to overtake this $2.1 bln market rapidly.

GLPG '1972 is a drug for Osteoarthritis (OA) patients targeting a breakdown of joint cartilage. This is seen as the highest-risk research as many companies have tried to tackle this disease, but failed to launch a product. This is a huge market (118 mln patients) with big opportunities as there are only products available to reduce the pain, but not to impact the disease. If this drug gets approved, it could potentially be a bigger blockbuster than Filgotinib. The FDA gave Galapagos a Fast track designation, which implies huge unmet medical needs in this market. Phase 2b data are expected to be released at the end of 2020.

Toledo is a code name for a novel target class discovered by Galapagos. According to Onno van de Stolpe (CEO), this novel target is a once in a lifetime opportunity. The Toledo molecule (partially) stops the production of 'bad' anti-inflammatory-stimulating cytokines. Additionally, it causes an increase in the production of 'good' anti-inflammatory cytokines. CSO Piet Wigerinck calls this the "double punch", which could disrupt the pharmaceutical market. The compounds have potential application in a broader range of indications than filgotinib, including fibrosis and orphan diseases. This is something for the long term as the compounds are still in the early stages (pre-clinical to Phase 1). The first Phase 2 is expected in 2020.

+++ Filgotinib is by far the best-in-class drug in safety. The other 3 JAK inhibitors on the market are having big safety concerns. Consequently, the FDA didn't approve their higher doses (with stronger efficacy) and put black-box-warnings (see picture below for Rinvoq's warning) on the approved doses. A comparison with recently approved Rinvoq supports this competitive advantage

+++ Galapagos is largely undervalued as the market reacted weakly on the Gilead deal, increasing the cash balance by $5.05 bln. In fact, I see 35% upside based only on Filgotinib, while other drugs' success (for example GLPG1972) could increase this upside significantly. The market is wrongly valuing Galapagos as a high-risk biotech. In reality, investing in Galapagos implies taking medium risks while the company is growing to become a specialty pharmaceutical company creating strong cash flows. Furthermore, downside risk should be mitigated by Galapagos' high cash balance, which is 70% of its market cap.

https://seekingalpha.com/article/4295501-galapagos-rare-de-r…

+++ GLPG '1690 is its second-closest drug to market approval targeting Progressive lung fibrosis (IPF). At this moment, patients for Phase 3 are being recruited. This is a very big study of which we should see data in 2022. Importantly, current drugs on the market have limitations and can only slow down the disease. In contrast, Galapagos has published very strong results that show disease stabilization. This could become a game changer for many patients as the current median survival rate is only 2-5 year. If approved, GLPG 1690 is expected to overtake this $2.1 bln market rapidly.

GLPG '1972 is a drug for Osteoarthritis (OA) patients targeting a breakdown of joint cartilage. This is seen as the highest-risk research as many companies have tried to tackle this disease, but failed to launch a product. This is a huge market (118 mln patients) with big opportunities as there are only products available to reduce the pain, but not to impact the disease. If this drug gets approved, it could potentially be a bigger blockbuster than Filgotinib. The FDA gave Galapagos a Fast track designation, which implies huge unmet medical needs in this market. Phase 2b data are expected to be released at the end of 2020.

Toledo is a code name for a novel target class discovered by Galapagos. According to Onno van de Stolpe (CEO), this novel target is a once in a lifetime opportunity. The Toledo molecule (partially) stops the production of 'bad' anti-inflammatory-stimulating cytokines. Additionally, it causes an increase in the production of 'good' anti-inflammatory cytokines. CSO Piet Wigerinck calls this the "double punch", which could disrupt the pharmaceutical market. The compounds have potential application in a broader range of indications than filgotinib, including fibrosis and orphan diseases. This is something for the long term as the compounds are still in the early stages (pre-clinical to Phase 1). The first Phase 2 is expected in 2020.

+++ Filgotinib is by far the best-in-class drug in safety. The other 3 JAK inhibitors on the market are having big safety concerns. Consequently, the FDA didn't approve their higher doses (with stronger efficacy) and put black-box-warnings (see picture below for Rinvoq's warning) on the approved doses. A comparison with recently approved Rinvoq supports this competitive advantage

+++ Galapagos is largely undervalued as the market reacted weakly on the Gilead deal, increasing the cash balance by $5.05 bln. In fact, I see 35% upside based only on Filgotinib, while other drugs' success (for example GLPG1972) could increase this upside significantly. The market is wrongly valuing Galapagos as a high-risk biotech. In reality, investing in Galapagos implies taking medium risks while the company is growing to become a specialty pharmaceutical company creating strong cash flows. Furthermore, downside risk should be mitigated by Galapagos' high cash balance, which is 70% of its market cap.

Antwort auf Beitrag Nr.: 61.644.420 von Simonswald am 08.10.19 11:11:07Und wer solche Potenziale nur bei 250Mrd+ - Unternehmen findet, der hat vielleicht das falsche Analyse-Modell.

bekanntlicherweise bin ich der letzte der den megatankern hier das wort redet. dass du jetzt ausgiebig auf der welle reitest, is echt süsss - nur wo sind deine schnellschaluppen???

und amzn (um hier gediegene hai-end langeweile zu verbreiten) und dieses msft waren auch mal 250 mrd tanker, die dann doch irgendwie die nächste langgezogene Kurve gekriegt haben und sich nochmal vervielfacht haben.

das zu verstehen hat bei mir übrigens auch 18 jahre verbraucht.

Und genau dass halte ich auch bei gpn/pypl/ v/ma aufgrund eines überragenden sekulären trends weiter für möglich.

und wenn nicht, geht zumindest für mich auch keine welt unter. da meine eine flexbile ist. was schon auch mal ein fehler sein kann.

bekanntlicherweise bin ich der letzte der den megatankern hier das wort redet.

dass du jetzt ausgiebig auf der welle reitest, is echt süsss - nur wo sind deine schnellschaluppen???und amzn (um hier gediegene hai-end langeweile zu verbreiten) und dieses msft waren auch mal 250 mrd tanker, die dann doch irgendwie die nächste langgezogene Kurve gekriegt haben und sich nochmal vervielfacht haben.

das zu verstehen hat bei mir übrigens auch 18 jahre verbraucht.

Und genau dass halte ich auch bei gpn/pypl/ v/ma aufgrund eines überragenden sekulären trends weiter für möglich.

und wenn nicht, geht zumindest für mich auch keine welt unter. da meine eine flexbile ist. was schon auch mal ein fehler sein kann.

Antwort auf Beitrag Nr.: 61.641.558 von ungierig am 07.10.19 23:11:25Manchmal greift bei Seeking Alpha die Sperre erst viel später. Dann kopiere ich den kompletten Text in die Zwischenablage und dann in den Editor.

Klappte z.B. bei "The Penumbra Story Is Coming Along Nicely"

Klappte z.B. bei "The Penumbra Story Is Coming Along Nicely"