Kurssprung durch erwartete News als Investchance - Infopool - 500 Beiträge pro Seite

eröffnet am 30.11.09 09:48:37 von

neuester Beitrag 05.01.11 22:49:40 von

neuester Beitrag 05.01.11 22:49:40 von

Beiträge: 131

ID: 1.154.528

ID: 1.154.528

Aufrufe heute: 0

Gesamt: 24.649

Gesamt: 24.649

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 28.05.24, 23:11 | 570 | |

| vor 1 Stunde | 270 | |

| gestern 19:38 | 163 | |

| heute 00:18 | 158 | |

| heute 03:46 | 149 | |

| vor 1 Stunde | 109 | |

| gestern 22:58 | 106 | |

| heute 00:44 | 98 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.462,00 | -0,61 | 207 | |||

| 2. | 2. | 6,9980 | +2,34 | 64 | |||

| 3. | 3. | 174,77 | -0,86 | 64 | |||

| 4. | 4. | 26,50 | -5,38 | 56 | |||

| 5. | 5. | 10,730 | 0,00 | 49 | |||

| 6. | 6. | 29,48 | -4,07 | 43 | |||

| 7. | 7. | 0,1875 | -2,09 | 39 | |||

| 8. | 8. | 2.337,02 | +0,39 | 37 |

Liebe w.o. Fangemeinde,

Wir begrüßen euch herzlich in unserem neuen Spezialthread.

Dieser Informationspool wird für folgende Interessensgemeinschaft mit einem einzigen Schwerpunkt geführt :

Wir möchten Informationen sammeln und austauschen über Unternehmen bei denen in absehbar kurzer Zeit wesentliche News anstehen die zu einem Kurssprung führen können.

Diesen Kurssprung als Investmentmotiv wollen wir gemeinschaftlich nutzen.

( z.B. NI43-101, Finanzierungszusagen, Produktionsentscheide,… )

Angesprochen sollen sich alle diejenigen fühlen, die selbst gerne dieses Ziel verfolgen und/oder selbst gut recherchierte Informationen besitzen

Was wollen wir erreichen ?

Verkürzung der Investzyklen für eine bessere Performance

Nutzung von bisher dem Einzelnen unbekannten Chancen

Wie wollen wir es erreichen ?

Jeder, der sachliche und fundierte Informationen über Unternehmen für unseren Threadzweck hat kann/soll diese der Gemeinde hier nennen. ( Keiner kann die zig-1000en Unternehmen alleine aktiv verfolgen um rechtzeitig dabei zu sein ).

Besonders hervorgehoben sollten die Angaben der erwarteten News samt möglichem Zeitziel werden :

z.B.: Thema :Finanzierungszusage über USD 50 Mio

erwartet : in ca. 2- 3 Monaten

Zu bereits angeführten Unternehmen sollen natürlich auch später einlangende News über z.B. Probleme durch Verzögerungen, Verschlechterungen der Situationen nachgereicht werden um zeitnah informiert zu bleiben

Was wollen wir nicht ?

Diskussionen, die sollten im jeweiligen Thread des Unternehmens geführt werden.

Unqualifizierte, beleidigende oder themenfremde Postings.

Auf Wunsch werden wir bei starkem Interesse gerne einen Begleitthread für Erfolgsmeldungen oder ähnlichen Inhalten eröffnen um mehreren Ansprüchen gerecht zu werden und um den Thread hier nicht zu verwässern.

Wir freuen uns darauf viele interessante Gelegenheiten austauschen zu können.

Den Thread begleiten : Picker56 + TimLuca

Für Fragen, Wünsche, Anregungen stehen wir euch gerne per PN zur Verfügung

PS: die ersten Eigenposts erfolgen in Kürze

Wir begrüßen euch herzlich in unserem neuen Spezialthread.

Dieser Informationspool wird für folgende Interessensgemeinschaft mit einem einzigen Schwerpunkt geführt :

Wir möchten Informationen sammeln und austauschen über Unternehmen bei denen in absehbar kurzer Zeit wesentliche News anstehen die zu einem Kurssprung führen können.

Diesen Kurssprung als Investmentmotiv wollen wir gemeinschaftlich nutzen.

( z.B. NI43-101, Finanzierungszusagen, Produktionsentscheide,… )

Angesprochen sollen sich alle diejenigen fühlen, die selbst gerne dieses Ziel verfolgen und/oder selbst gut recherchierte Informationen besitzen

Was wollen wir erreichen ?

Verkürzung der Investzyklen für eine bessere Performance

Nutzung von bisher dem Einzelnen unbekannten Chancen

Wie wollen wir es erreichen ?

Jeder, der sachliche und fundierte Informationen über Unternehmen für unseren Threadzweck hat kann/soll diese der Gemeinde hier nennen. ( Keiner kann die zig-1000en Unternehmen alleine aktiv verfolgen um rechtzeitig dabei zu sein ).

Besonders hervorgehoben sollten die Angaben der erwarteten News samt möglichem Zeitziel werden :

z.B.: Thema :Finanzierungszusage über USD 50 Mio

erwartet : in ca. 2- 3 Monaten

Zu bereits angeführten Unternehmen sollen natürlich auch später einlangende News über z.B. Probleme durch Verzögerungen, Verschlechterungen der Situationen nachgereicht werden um zeitnah informiert zu bleiben

Was wollen wir nicht ?

Diskussionen, die sollten im jeweiligen Thread des Unternehmens geführt werden.

Unqualifizierte, beleidigende oder themenfremde Postings.

Auf Wunsch werden wir bei starkem Interesse gerne einen Begleitthread für Erfolgsmeldungen oder ähnlichen Inhalten eröffnen um mehreren Ansprüchen gerecht zu werden und um den Thread hier nicht zu verwässern.

Wir freuen uns darauf viele interessante Gelegenheiten austauschen zu können.

Den Thread begleiten : Picker56 + TimLuca

Für Fragen, Wünsche, Anregungen stehen wir euch gerne per PN zur Verfügung

PS: die ersten Eigenposts erfolgen in Kürze

Investchance Tiger Resources

TIGER RESOURCES - Aktie

WKN: A0CAJF | ISIN: AU000000TGS2 | RH8

Homepage deutsch

http://www.tigerresources.com.au/home.1.german.html

ASX - Mitteilungen

http://www.tigerresources.com.au/2009.61.html

Erwartetes Ziel :

endgültige Restfinanzierung von $ 15 Mio von insgesamt 31 Mio für Produktionsaufnahme per Sommer 2010.

Erwartetes eintreffen : bis Ende 2009

Grobinfos :

Angehender Kupferproduzent in der DRC,

Produktion 2010 : 22 Mio lb

Produktion 2011 : 66 Mio lb

Shares : 466 Mio fd

KGV 2010 : erwartet ca. 2-2,5

Sonstiges :

Neben Kupfer noch gute Kobaltförderung als zusätzlicher Cash flow in der ersten Entwicklungsstufe.

Hier erwarte ich mir durch die Bekanntgabe der Restfinanzierung, welche gleichzeitig auch die Ausfinanzierung der Inbetriebnahme darstellt eine gute Performance des Kurses, da dieser sich in den letzten Monaten unter dem Durchschnitt entwickelte.

Weitere Fantasie : Tiger ist umgeben von majors wodurch sich auch eine Übernahmefantasie aufdrängt.

persönliche Meinung : Trotz Potential durch Länderrisiko DRC als Kurzfristinvest zu sehen.

Picker56

TIGER RESOURCES - Aktie

WKN: A0CAJF | ISIN: AU000000TGS2 | RH8

Homepage deutsch

http://www.tigerresources.com.au/home.1.german.html

ASX - Mitteilungen

http://www.tigerresources.com.au/2009.61.html

Erwartetes Ziel :

endgültige Restfinanzierung von $ 15 Mio von insgesamt 31 Mio für Produktionsaufnahme per Sommer 2010.

Erwartetes eintreffen : bis Ende 2009

Grobinfos :

Angehender Kupferproduzent in der DRC,

Produktion 2010 : 22 Mio lb

Produktion 2011 : 66 Mio lb

Shares : 466 Mio fd

KGV 2010 : erwartet ca. 2-2,5

Sonstiges :

Neben Kupfer noch gute Kobaltförderung als zusätzlicher Cash flow in der ersten Entwicklungsstufe.

Hier erwarte ich mir durch die Bekanntgabe der Restfinanzierung, welche gleichzeitig auch die Ausfinanzierung der Inbetriebnahme darstellt eine gute Performance des Kurses, da dieser sich in den letzten Monaten unter dem Durchschnitt entwickelte.

Weitere Fantasie : Tiger ist umgeben von majors wodurch sich auch eine Übernahmefantasie aufdrängt.

persönliche Meinung : Trotz Potential durch Länderrisiko DRC als Kurzfristinvest zu sehen.

Picker56

Ich möchte dann mal auf Crescent Gold aufmerksam machen!

Hier die heutige News:

Crescent Gold verdoppelt westaustralische Goldressource durch eine Akquisition von Liegenschaften der Barrick Gold und Carbon Energy im Wert von 5 Mio. AUD

Einzelheiten des Verkaufs und Kaufs

Perth, Western Australia, Australien. 30. November 2009. Crescent Gold Limited (WKN: A0B5UM, ASX: CRE, TSX: CRA) hat ihr Goldinventar in der westaustralischen Laverton-Provinz verdoppet und die Goldexplorationsflächen dort weiter ausdehnt. Dies erfolgte nach Unterzeichnung von Abkommen zum Erwerb von Liegenschaften der Barrick Gold und Carbon Energy für 5 Mio. AUD.

Die Transaktionen werden Crescents Goldinventar auf über 2,1 Mio. Unzen in den Ressourcenkategorien „Nachgewiesen“ (Measured), „Angezeigt“ (Indicated) und „Geschlussfolgert“ (Inferred) erhöhen (siehe Tabelle 1 u. 2 in der englischen Original-Pressemitteilung), während das Unternehmen seine Strategie beibehält, die Konsolidierungsmöglichkeiten in dieser Region Branche auszunutzen.

Die Akquisitionen von Barrick Gold und Carbon Energy (ASX: CDX) schließen das Laverton-Explorations-Joint-Venture (LEJV) ein. Es umfasst die Goldlagerstätten Chatterbox und Beasley Creek sowie einen 100-%-Anteil an der Lancefield-Lagerstätte.

Crescent wird nach Unterzeichnung eines formellen Verkaufs- und Kaufabkommens sowohl an Barrick als auch an CNX 1 Mio. AUD in bar zahlen. Weitere Zahlungen von insgesamt 3 Mio. AUD an beide Parteien werden sechs und zwölf Monate nach Unterzeichnung des formellen Abkommens geleistet werden. Die Zahlungen erfolgen in bar und in Stammaktien von Crescent. Falls Crecent auf den neu erworbenen Liegenschaften insgesamt mehr als 75.000 Unzen Gold produziert, werden Barrick und CNX jeweils 1,5 Mio. AUD in Form von Bargeld und einer noch zu vereinbarenden Aktienzahl erhalten.

Durch den Erwerb obiger Liegenschaften erhält Crescent insgesamt 1,1 Mio. Unzen, die vollständig im Unternehmensbesitz sind (einschließlich 510.400 Unzen, die in nahe an der Oberfläche lagernden oxidischen Lagerstätten beherbergt sind). Dies entspricht einem Kaufpreis von etwas über 4,50 AUD pro Ressourcen-Unze. Die zusätzlichen beachtlichen Ressourcen in den erworbenen Liegenschaften könnten Crescent eine Reihe von Betriebs- und Entwicklungs-Synergien bieten, um Erz in das vor kurzem mit Barrick unterzeichnete Erzverkaufsabkommen (Ore Purchase Agreement, OPA) zu liefern.

Neben der beachtlichen Zunahme der bestehenden Goldressourcenbasis der Crescent von 1,0 Mio. Unzen erweitert das Abkommen die mit dem JORC-Standard konforme Ressourcenbasis von Crescent auf über 2,1 Mio. Unzen. Die Akquisition bietet ebenfalls beachtliche Explorationsmöglichkeiten nach zusätzlichen Ressourcen durch die Zusammenlegung zahlreicher benachbarter Explorationsprojekte und Liegenschaften. Dies vereinfacht die Besitzfragen und die Verwaltung auf einer Reihe von Projektgebieten. Abbildung 1 (siehe englische Original-Pressemitteilung) zeigt eine Karte dieser Liegenschaften.

Die englische Original-Pressemitteilung enthält Karten und Tabellen hinsichtlich obiger Akquisition und ist auf der Unternehmenswebseite oder hier als Download verfügbar.

Für weitere Informationen wenden Sie sich bitte an:

Crescent Gold Limited

Level 5, 89 St Georges Terrace

Perth WA 6000, Australia

GPO Box Z5292, Perth WA 6831

Australia

Tel. + 61 (8) 9322 5833

Fax + 61 (8) 9322 5866

http://www.crescentgold.de/

http://www.crescentgold.com/

sampler

Hier die heutige News:

Crescent Gold verdoppelt westaustralische Goldressource durch eine Akquisition von Liegenschaften der Barrick Gold und Carbon Energy im Wert von 5 Mio. AUD

Einzelheiten des Verkaufs und Kaufs

Perth, Western Australia, Australien. 30. November 2009. Crescent Gold Limited (WKN: A0B5UM, ASX: CRE, TSX: CRA) hat ihr Goldinventar in der westaustralischen Laverton-Provinz verdoppet und die Goldexplorationsflächen dort weiter ausdehnt. Dies erfolgte nach Unterzeichnung von Abkommen zum Erwerb von Liegenschaften der Barrick Gold und Carbon Energy für 5 Mio. AUD.

Die Transaktionen werden Crescents Goldinventar auf über 2,1 Mio. Unzen in den Ressourcenkategorien „Nachgewiesen“ (Measured), „Angezeigt“ (Indicated) und „Geschlussfolgert“ (Inferred) erhöhen (siehe Tabelle 1 u. 2 in der englischen Original-Pressemitteilung), während das Unternehmen seine Strategie beibehält, die Konsolidierungsmöglichkeiten in dieser Region Branche auszunutzen.

Die Akquisitionen von Barrick Gold und Carbon Energy (ASX: CDX) schließen das Laverton-Explorations-Joint-Venture (LEJV) ein. Es umfasst die Goldlagerstätten Chatterbox und Beasley Creek sowie einen 100-%-Anteil an der Lancefield-Lagerstätte.

Crescent wird nach Unterzeichnung eines formellen Verkaufs- und Kaufabkommens sowohl an Barrick als auch an CNX 1 Mio. AUD in bar zahlen. Weitere Zahlungen von insgesamt 3 Mio. AUD an beide Parteien werden sechs und zwölf Monate nach Unterzeichnung des formellen Abkommens geleistet werden. Die Zahlungen erfolgen in bar und in Stammaktien von Crescent. Falls Crecent auf den neu erworbenen Liegenschaften insgesamt mehr als 75.000 Unzen Gold produziert, werden Barrick und CNX jeweils 1,5 Mio. AUD in Form von Bargeld und einer noch zu vereinbarenden Aktienzahl erhalten.

Durch den Erwerb obiger Liegenschaften erhält Crescent insgesamt 1,1 Mio. Unzen, die vollständig im Unternehmensbesitz sind (einschließlich 510.400 Unzen, die in nahe an der Oberfläche lagernden oxidischen Lagerstätten beherbergt sind). Dies entspricht einem Kaufpreis von etwas über 4,50 AUD pro Ressourcen-Unze. Die zusätzlichen beachtlichen Ressourcen in den erworbenen Liegenschaften könnten Crescent eine Reihe von Betriebs- und Entwicklungs-Synergien bieten, um Erz in das vor kurzem mit Barrick unterzeichnete Erzverkaufsabkommen (Ore Purchase Agreement, OPA) zu liefern.

Neben der beachtlichen Zunahme der bestehenden Goldressourcenbasis der Crescent von 1,0 Mio. Unzen erweitert das Abkommen die mit dem JORC-Standard konforme Ressourcenbasis von Crescent auf über 2,1 Mio. Unzen. Die Akquisition bietet ebenfalls beachtliche Explorationsmöglichkeiten nach zusätzlichen Ressourcen durch die Zusammenlegung zahlreicher benachbarter Explorationsprojekte und Liegenschaften. Dies vereinfacht die Besitzfragen und die Verwaltung auf einer Reihe von Projektgebieten. Abbildung 1 (siehe englische Original-Pressemitteilung) zeigt eine Karte dieser Liegenschaften.

Die englische Original-Pressemitteilung enthält Karten und Tabellen hinsichtlich obiger Akquisition und ist auf der Unternehmenswebseite oder hier als Download verfügbar.

Für weitere Informationen wenden Sie sich bitte an:

Crescent Gold Limited

Level 5, 89 St Georges Terrace

Perth WA 6000, Australia

GPO Box Z5292, Perth WA 6831

Australia

Tel. + 61 (8) 9322 5833

Fax + 61 (8) 9322 5866

http://www.crescentgold.de/

http://www.crescentgold.com/

sampler

Investchance : Cadan Resources

Aktie:

WKN: A0YEAF | ISIN: CA12721D2032 | CXD

Homepage :

http://www.cadanresources.com/

Erwartetes Ziel :

Meldung über Produktionsstart

Zeitrahmen : Ende Dezember 2009

Grobinfos :

Angehender Goldproduzent mit einem sharebestand von ca. 37 Mio nach einem Reversal-Split von 5:1

Produktion 2010: 30.000 oz

Erwarteter KGV für 2010 : 2,5 - 3

Cadan Resources eignet sich sowohl als Invest auf die Bekanntgabe des Produktionsstartes als auch als Longinvest durch weiteres Explorationspotential.

Picker56

Aktie:

WKN: A0YEAF | ISIN: CA12721D2032 | CXD

Homepage :

http://www.cadanresources.com/

Erwartetes Ziel :

Meldung über Produktionsstart

Zeitrahmen : Ende Dezember 2009

Grobinfos :

Angehender Goldproduzent mit einem sharebestand von ca. 37 Mio nach einem Reversal-Split von 5:1

Produktion 2010: 30.000 oz

Erwarteter KGV für 2010 : 2,5 - 3

Cadan Resources eignet sich sowohl als Invest auf die Bekanntgabe des Produktionsstartes als auch als Longinvest durch weiteres Explorationspotential.

Picker56

Liebe Poster,

bitte verwendet bei euren Einträgen annähernd das vorgegebene Schema.

Es dient für alle der schnelleren Erfassung der wesentlichen Details.

Natürlich müsst ihr keine Charts oder Pics einblenden, so wie wir es tun, aber hebt zumindest das Wesentliche ( Art der News + Zeitschiene ) besonders hervor.

Bitte auch keinen allgemeinen Texte kopieren und rein stellen sondern beim Spezialthema bleiben - denn das ist der Zweck des Threads.

Danke für eure Mühe und viel Spaß noch weiterhin hier.

Picker56

bitte verwendet bei euren Einträgen annähernd das vorgegebene Schema.

Es dient für alle der schnelleren Erfassung der wesentlichen Details.

Natürlich müsst ihr keine Charts oder Pics einblenden, so wie wir es tun, aber hebt zumindest das Wesentliche ( Art der News + Zeitschiene ) besonders hervor.

Bitte auch keinen allgemeinen Texte kopieren und rein stellen sondern beim Spezialthema bleiben - denn das ist der Zweck des Threads.

Danke für eure Mühe und viel Spaß noch weiterhin hier.

Picker56

Trading Spotlight

Tournigan Energy

Tournigan Energy

TSX: TVC

WKN: A0CAJF

ISIN: AU000000TGS2

RH8

Homepage

http://www.tournigan.com/s/home.asp

Nachrichten

http://www.tournigan.com/s/NewsReleases.asp

Erwartetes Ziel und Zeitschiene :

Eine Vor-Machbarkeitsstudie soll bis Mitte 2010 fertig gestellt werden, im 3. Quartal soll dann mit dem Genehmigungsprozess begonnen werden.

Quelle: aktuelle Unternehmenspräsentation:

http://www.tournigan.com/i/pdf/Presentation_Oct2009.pdf

Grobinfos:

Tournigan Energy ist auf dem besten Wege die nächste Uranmine Europas auf die Beine zu stellen. Beim Flagschiff Projekt,

Kuriskova im Osten der Slowakei handelt es sich um ein hochgradiges Uran-Vorkommen, auf dem bereits 14,7 Mio. Pfund U3O8 in der indicated Kategorie, sowie 17,9 Mio. Pfund in der inferred

Kategorie gemäß NI 43-101 nachgewiesen werden konnten. Insgesamt also 32,6 Mio. Pfund Uran.

Aktien: 122,698 Mio. Stk.

Market Cap: 25,54 Mio. CAD (kanad. Dollar)

Aktueller Kurs: 0,20 CAD

Sonstiges:

Tournigan hat lt. letztem Filing Barreserven von 3,66 Mio. Dollar, allerdings kommen hier noch 3 Mio. CAD bis Jahresende aus dem Verkauf des nordirischen Goldprojekts hinzu. (5,5 Mio. CAD betrug der Verkaufspreis insgesamt)

Neben dem Kuriskova Projekt besitzt das Unternehmen noch mehrere aussichtsreiche Gebiete, wie zum Beispiel die ehemalige Mine Novoveska Huta auf der eine historische Ressource von rund 19,97 Mio. Pfund Uran festgestellt wurde. Allerdings liegen die Uran-Gehalte hier deutlich niedriger als beim Kuriskova-Projekt.

Da sich das Management von Tournigan Energy vor einiger Zeit dazu entschlossen hat, sich vollständig auf die Uranprojekte zu konzentrieren, hat man das Curraghinalt Projekt in Nordirland dieses Jahr für 5,5 Mio. CAD verkauft, wobei 3 Mio. CAD davon noch bis Jahresende zu zahlen sind. Bei der zweiten Goldliegenschaft, dem Kremnica Projekt, konnte man bereits 1,385 Mio. Unzen Gold nach NI 43-101 nachweisen. Da sich Tournigan aber wie bereits erwähnt komplett auf Uran konzentrieren möchte, wurde das Gebiet im Juli an Ortec Resources aus London über ein Optionsagreement abgeben. Dabei erhält Ortec den ersten 20 % Anteil, wenn sie bis zum 1. Juni 2011 eine neue Ressourcenschätzung nach 43-101 erstellen. Weitere 10 % bekommen sie gegen eine Bezahlung von 500.000 CA$ in Bar oder in Aktien und weitere 30 % kann Ortec erwirtschaften, wenn sie bis zum 1. Juni 2013 eine finale Machbarkeitsstudie erstellen. Die restlichen 40 % können Sie erwerben, wenn Sie Tournigan 15 $ pro Unze Goldäquivalent (Gold und Silber) bezahlen. Bei der Ressource von derzeit 1,385 Mio. Unzen Gold entspricht das einem Betrag von 20,775 Mio. CAD. Darüber hinaus würde im Falle einer Produktion das Unternehmen 2 % NSR (Net Smelter Royalty) - also eine Beteiligung an der Produktion bzw. dem Verkauf daraus - erhalten.

Die Meldung dazu kann hier abgerufen werden:

http://www.tournigan.com/s/NewsReleases.asp?ReportID=351787&…

Die Slowakei gehört seit Frühjahr 2004 der EU an und gilt als wirtschaftlich und politisch stabil, weist eine hervorragende Infrastruktur auf und verfügt zurzeit über vier Atomreaktoren, die rund 50% der im Land benötigten Elektrizität produzieren. Zwei weitere werden gerade errichtet.

Tournigan im Vergleich zu anderen Uranexplorern unterbewertet

In der untenstehenden Tabelle sehen Sie verschiedene Uranexplorer, die nach ihrem Wert pro Pfund Uran aufgelistet sind. Tournigan Energy ist demnach also mit der bis jetzt schon vorhandenen Ressource sehr günstig bewertet. Im Durchschnitt wird ein Uranexplorer mit 5,60 CAD pro Pfund Uran bewertet. Bei Tournigan liegt dieser Wert bei 0,77 CAD pro Pfund Uran und zeigt damit eine

deutliche Unterbewertung des Unternehmens an. Die Tabelle können die in der aktuellen Unternehmenspräsentation von Tournigan einsehen:

http://www.tournigan.com/i/pdf/Presentation_Oct2009.pdf (Seite 24)

Meine Beiträge stellen keine Kauf- oder Verkaufsempfehlung dar

Tournigan Energy

TSX: TVC

WKN: A0CAJF

ISIN: AU000000TGS2

RH8

Homepage

http://www.tournigan.com/s/home.asp

Nachrichten

http://www.tournigan.com/s/NewsReleases.asp

Erwartetes Ziel und Zeitschiene :

Eine Vor-Machbarkeitsstudie soll bis Mitte 2010 fertig gestellt werden, im 3. Quartal soll dann mit dem Genehmigungsprozess begonnen werden.

Quelle: aktuelle Unternehmenspräsentation:

http://www.tournigan.com/i/pdf/Presentation_Oct2009.pdf

Grobinfos:

Tournigan Energy ist auf dem besten Wege die nächste Uranmine Europas auf die Beine zu stellen. Beim Flagschiff Projekt,

Kuriskova im Osten der Slowakei handelt es sich um ein hochgradiges Uran-Vorkommen, auf dem bereits 14,7 Mio. Pfund U3O8 in der indicated Kategorie, sowie 17,9 Mio. Pfund in der inferred

Kategorie gemäß NI 43-101 nachgewiesen werden konnten. Insgesamt also 32,6 Mio. Pfund Uran.

Aktien: 122,698 Mio. Stk.

Market Cap: 25,54 Mio. CAD (kanad. Dollar)

Aktueller Kurs: 0,20 CAD

Sonstiges:

Tournigan hat lt. letztem Filing Barreserven von 3,66 Mio. Dollar, allerdings kommen hier noch 3 Mio. CAD bis Jahresende aus dem Verkauf des nordirischen Goldprojekts hinzu. (5,5 Mio. CAD betrug der Verkaufspreis insgesamt)

Neben dem Kuriskova Projekt besitzt das Unternehmen noch mehrere aussichtsreiche Gebiete, wie zum Beispiel die ehemalige Mine Novoveska Huta auf der eine historische Ressource von rund 19,97 Mio. Pfund Uran festgestellt wurde. Allerdings liegen die Uran-Gehalte hier deutlich niedriger als beim Kuriskova-Projekt.

Da sich das Management von Tournigan Energy vor einiger Zeit dazu entschlossen hat, sich vollständig auf die Uranprojekte zu konzentrieren, hat man das Curraghinalt Projekt in Nordirland dieses Jahr für 5,5 Mio. CAD verkauft, wobei 3 Mio. CAD davon noch bis Jahresende zu zahlen sind. Bei der zweiten Goldliegenschaft, dem Kremnica Projekt, konnte man bereits 1,385 Mio. Unzen Gold nach NI 43-101 nachweisen. Da sich Tournigan aber wie bereits erwähnt komplett auf Uran konzentrieren möchte, wurde das Gebiet im Juli an Ortec Resources aus London über ein Optionsagreement abgeben. Dabei erhält Ortec den ersten 20 % Anteil, wenn sie bis zum 1. Juni 2011 eine neue Ressourcenschätzung nach 43-101 erstellen. Weitere 10 % bekommen sie gegen eine Bezahlung von 500.000 CA$ in Bar oder in Aktien und weitere 30 % kann Ortec erwirtschaften, wenn sie bis zum 1. Juni 2013 eine finale Machbarkeitsstudie erstellen. Die restlichen 40 % können Sie erwerben, wenn Sie Tournigan 15 $ pro Unze Goldäquivalent (Gold und Silber) bezahlen. Bei der Ressource von derzeit 1,385 Mio. Unzen Gold entspricht das einem Betrag von 20,775 Mio. CAD. Darüber hinaus würde im Falle einer Produktion das Unternehmen 2 % NSR (Net Smelter Royalty) - also eine Beteiligung an der Produktion bzw. dem Verkauf daraus - erhalten.

Die Meldung dazu kann hier abgerufen werden:

http://www.tournigan.com/s/NewsReleases.asp?ReportID=351787&…

Die Slowakei gehört seit Frühjahr 2004 der EU an und gilt als wirtschaftlich und politisch stabil, weist eine hervorragende Infrastruktur auf und verfügt zurzeit über vier Atomreaktoren, die rund 50% der im Land benötigten Elektrizität produzieren. Zwei weitere werden gerade errichtet.

Tournigan im Vergleich zu anderen Uranexplorern unterbewertet

In der untenstehenden Tabelle sehen Sie verschiedene Uranexplorer, die nach ihrem Wert pro Pfund Uran aufgelistet sind. Tournigan Energy ist demnach also mit der bis jetzt schon vorhandenen Ressource sehr günstig bewertet. Im Durchschnitt wird ein Uranexplorer mit 5,60 CAD pro Pfund Uran bewertet. Bei Tournigan liegt dieser Wert bei 0,77 CAD pro Pfund Uran und zeigt damit eine

deutliche Unterbewertung des Unternehmens an. Die Tabelle können die in der aktuellen Unternehmenspräsentation von Tournigan einsehen:

http://www.tournigan.com/i/pdf/Presentation_Oct2009.pdf (Seite 24)

Meine Beiträge stellen keine Kauf- oder Verkaufsempfehlung dar

Antwort auf Beitrag Nr.: 38.477.488 von Picker56 am 30.11.09 09:48:37Investchance : GEELY AUTOMOBILE

WKN: A0CACX

ISIN: KYG3777B1032

Symbol: GRU

Homepage : http://www.geely.com/brands/international/

Erwartetes Ziel: Übernahme von Volvo Automobile

Zeitrahmen : spätestens Q1/2010

Grobinfos: Einer der grössten chinesischen Autobauer der auf dem Weg zur Übernahme von Volvo ist und somit zum Global-Player aufsteigen wird. Übernahmegespräche laufen schon seit einiger Zeit, jetzt wurde man sich auch einig wie mit den Patenten von Ford die in Volvo stecken verfahren wird.

Begleitende Diskussion hier -> http://www.wallstreet-online.de/diskussion/1151255-1-500/noc…

LG Tommi

WKN: A0CACX

ISIN: KYG3777B1032

Symbol: GRU

Homepage : http://www.geely.com/brands/international/

Erwartetes Ziel: Übernahme von Volvo Automobile

Zeitrahmen : spätestens Q1/2010

Grobinfos: Einer der grössten chinesischen Autobauer der auf dem Weg zur Übernahme von Volvo ist und somit zum Global-Player aufsteigen wird. Übernahmegespräche laufen schon seit einiger Zeit, jetzt wurde man sich auch einig wie mit den Patenten von Ford die in Volvo stecken verfahren wird.

Begleitende Diskussion hier -> http://www.wallstreet-online.de/diskussion/1151255-1-500/noc…

LG Tommi

Investchance : Monument mining

Aktie :

WKN: A0MSJR | ISIN: CA61531Y1051 | D7Q1

an der TSX : MMY

Homepage deutsch :

http://www.monumentmining.com/main/?es&home

News :

http://www.monumentmining.com/main/?es&newsReleases

Letzte Präsentation von Oktober 2009:

http://www.monumentmining.com/main/?es&corporatepresentation

Erwartete News :

Vollproduktionsaufnahme des CIL-Plants

Zeitpunkt : ca. Dezember 2009 - Februar 2010

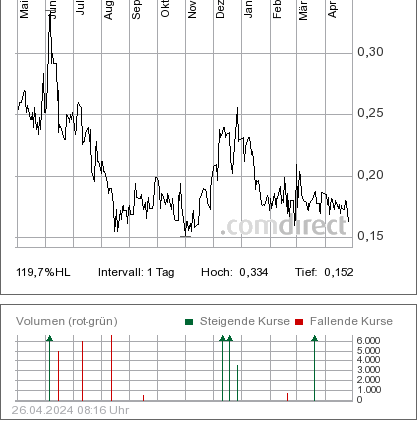

Chart :

Grobinfos :

Monument betreibt eine Goldproduktion in Malaysien und wird mit der CIL-Anlage die Vollproduktion aufnehmen.

Vorteil 1 : Das unternehmen ist schuldenfrei

Vorteil 2 : 5 Jahre gänzliche Steuerfreiheit

Produktion für 2010 : 37.000 oz

geschätzter KGV für 2010 und bei usd 1.100 / oz : ca. 2,5

shares : 155 Mio

aktueller Kurs ( per 27.11.2009 ) CAD 0,365

Das Hauptprojekt ( Produktion ) betrifft das Selinsing Projekt welches künftig durch Exploration am Damar Buffalo reef Projekt unterstützt werden soll.

Der Start des Probebetriebes per Anfang November brachte einen Kurssprung von ca. 30%.

Ähnliches könnte bei Start der Vollproduktion erwartet werden.

Monument eignet sich auf Grund seiner geringen Größe eher für ein Kurzfristinvest. Für Longies gilt es die Resourcenerweiterungen abzuwarten.

Picker56

!! Keine Kauf- oder Verkaufsempfehlung !!

Aktie :

WKN: A0MSJR | ISIN: CA61531Y1051 | D7Q1

an der TSX : MMY

Homepage deutsch :

http://www.monumentmining.com/main/?es&home

News :

http://www.monumentmining.com/main/?es&newsReleases

Letzte Präsentation von Oktober 2009:

http://www.monumentmining.com/main/?es&corporatepresentation

Erwartete News :

Vollproduktionsaufnahme des CIL-Plants

Zeitpunkt : ca. Dezember 2009 - Februar 2010

Chart :

Grobinfos :

Monument betreibt eine Goldproduktion in Malaysien und wird mit der CIL-Anlage die Vollproduktion aufnehmen.

Vorteil 1 : Das unternehmen ist schuldenfrei

Vorteil 2 : 5 Jahre gänzliche Steuerfreiheit

Produktion für 2010 : 37.000 oz

geschätzter KGV für 2010 und bei usd 1.100 / oz : ca. 2,5

shares : 155 Mio

aktueller Kurs ( per 27.11.2009 ) CAD 0,365

Das Hauptprojekt ( Produktion ) betrifft das Selinsing Projekt welches künftig durch Exploration am Damar Buffalo reef Projekt unterstützt werden soll.

Der Start des Probebetriebes per Anfang November brachte einen Kurssprung von ca. 30%.

Ähnliches könnte bei Start der Vollproduktion erwartet werden.

Monument eignet sich auf Grund seiner geringen Größe eher für ein Kurzfristinvest. Für Longies gilt es die Resourcenerweiterungen abzuwarten.

Picker56

!! Keine Kauf- oder Verkaufsempfehlung !!

!

Dieser Beitrag wurde moderiert. Grund: themenfremder Inhalt!

Dieser Beitrag wurde moderiert. Grund: themenfremder InhaltKilo Goldmines -Aktie

Deutsche Börsen WKN: A0X8JV

ISIN: CA49427Y1079

Canada: KGL

Homepage engl./deutsch : http://www.kilogold.net/assets/images/Kilo-logo.gif

11 000 KM/2 großes Gelände im nordöstlichen Teil der Demokratischen Republik Kongo,

nahe des ehemaligen MOTO-Gebietes

Erste Bohrergebnisse werden in Bälde erwartet.

Randgold/Ashanti sind durch eine 15 %-Beteiligung von Kibali(ehem. Moto) am Unternehmen beteiligt. Ebenfalls beteiligt RioTinto.

Pers. Meinung:

Hochinteressanter spekulativer Wert, der im kongol. Goldgürtel liegt.

Blanca_die_Haesin

Nur zu Informationszwecken!

Antwort auf Beitrag Nr.: 38.480.363 von Blanca_die_Haesin am 30.11.09 16:56:25

Die richtige Homepage-Adresse für KILO-Goldmines:

http://www.kilogold.net/de/profile/index.cfm

Die richtige Homepage-Adresse für KILO-Goldmines:

http://www.kilogold.net/de/profile/index.cfm

!

Dieser Beitrag wurde moderiert. Grund: themenfremder Inhalt

Kennt wohl schon jeder. Trotzdem:

Stand Okt 2009

Corriente Res.

WKN: A0MVCA | ISIN: CA22027E4094 | CRBA

CTQ (bzw ETQ in NYSE:A)

http://www.corriente.com/

erwartete News:

sollen übernommen werden

Wann:

jederzeit möglich

Kurzportrait:

Issued: 75,349,893

Fully Diluted: 78,922,393

Management: 11%

Debt: None

cash: 70 mio CAD

Resourcen:

4x Equador: 25 mrd pfund kupfer, 4,5 mio oz Gold -> alle produktionsbereit

Sonstiges / meine Meinung:

Übernahmeverhandlungen laufen schon seit Dez. 2008; offiziell gibt es zwei Interessenten. CTQ steht etwa bei 6.5 CAD, der geringste angenommene Übernahmepreis liegt bei 8 CAD, meine Einschätzung liegt bei 9 eher 10 CAD. Ich denke bis spätestens Q1 2010 ist es gelaufen. siehe auch Rohstoff Spiegel 2009-19a

Stand Okt 2009

Corriente Res.

WKN: A0MVCA | ISIN: CA22027E4094 | CRBA

CTQ (bzw ETQ in NYSE:A)

http://www.corriente.com/

erwartete News:

sollen übernommen werden

Wann:

jederzeit möglich

Kurzportrait:

Issued: 75,349,893

Fully Diluted: 78,922,393

Management: 11%

Debt: None

cash: 70 mio CAD

Resourcen:

4x Equador: 25 mrd pfund kupfer, 4,5 mio oz Gold -> alle produktionsbereit

Sonstiges / meine Meinung:

Übernahmeverhandlungen laufen schon seit Dez. 2008; offiziell gibt es zwei Interessenten. CTQ steht etwa bei 6.5 CAD, der geringste angenommene Übernahmepreis liegt bei 8 CAD, meine Einschätzung liegt bei 9 eher 10 CAD. Ich denke bis spätestens Q1 2010 ist es gelaufen. siehe auch Rohstoff Spiegel 2009-19a

Aus Zeitgründen kopiert

Registriert in: Australien WKN: 886 638 Rohstoffe:

Art: Originalaktie ISIN: AU000000BDG2 Gold

Heimatbörse: Sydney/Melbourne Alternativ: BGOMF.PK

Währung: AUD

Symbol: BDG.AX Forum: GoldSeiten-Forum.de

http://www.asx.com.au/asx/research/companyInfo.do?by=asxCode…

Home Page und Info´s

http://www.bmnl.com.au/

erwartete News Erweiterung der Produktion und Bestätigung des Jahresendergbnis

E-Mail:info@bendigomining.com.au

ist älter aber noch gültig!

Bendigo Mining N.L. , MKP 132 Mio. A$) meldet für das Juniquartal einen Anstieg der Goldproduktion in der Bendigo Mine um 33% auf 13.122 oz (9.884 oz), was einer Jahresrate von etwa 50.000 oz entspricht und die Planung einer Produktion zwischen 30.000 und 40.000 oz weit übertrifft. Bei Nettoproduktionskosten von 492 $/oz (453 $/oz) und einem Verkaufspreis von 932 $/oz (923 $/oz) fiel die Bruttogewinnspanne von 470 auf 440 $/oz zurück.

Im Juli 2009 kaufte Bendigo die tasmanische Henty Mine von Barrick (NA), die jährlich zwischen 20.000 und 25.000 oz Gold fördern soll. Insgesamt plant Bendigo, die Produktion auf jährlich 50.000 bis 65.000 oz zu steigern. ........

Bendigo ist eines der größten australischen Goldfelder und hat eine historische Produktion von 22 Mio. oz. Über 11 Mio. oz Ressourcen werden in den Gebieten noch vermutet. Nach der vor einigen Jahren gescheiterten Produktionsaufnahme macht Bendigo keine Reserven- und Ressourcenschätzungen mehr. Anlagen mit einer Verarbeitungskapazität von jährlich 200.000 oz sind einsatzbereit vorhanden.

Bendigo zahlt eine Jahresdividende ..........Kreditbelastung von 11,5 Mio. A$ (10,0 Mio. A$) gegenüber.

kompletter Text siehe minenportal....

Diese Einschätzung stammt von Martin Siegel goldhotline

dies stellt lediglich eine Information da, ist keine Kaufaufforderung

Registriert in: Australien WKN: 886 638 Rohstoffe:

Art: Originalaktie ISIN: AU000000BDG2 Gold

Heimatbörse: Sydney/Melbourne Alternativ: BGOMF.PK

Währung: AUD

Symbol: BDG.AX Forum: GoldSeiten-Forum.de

http://www.asx.com.au/asx/research/companyInfo.do?by=asxCode…

Home Page und Info´s

http://www.bmnl.com.au/

erwartete News Erweiterung der Produktion und Bestätigung des Jahresendergbnis

E-Mail:info@bendigomining.com.au

ist älter aber noch gültig!

Bendigo Mining N.L. , MKP 132 Mio. A$) meldet für das Juniquartal einen Anstieg der Goldproduktion in der Bendigo Mine um 33% auf 13.122 oz (9.884 oz), was einer Jahresrate von etwa 50.000 oz entspricht und die Planung einer Produktion zwischen 30.000 und 40.000 oz weit übertrifft. Bei Nettoproduktionskosten von 492 $/oz (453 $/oz) und einem Verkaufspreis von 932 $/oz (923 $/oz) fiel die Bruttogewinnspanne von 470 auf 440 $/oz zurück.

Im Juli 2009 kaufte Bendigo die tasmanische Henty Mine von Barrick (NA), die jährlich zwischen 20.000 und 25.000 oz Gold fördern soll. Insgesamt plant Bendigo, die Produktion auf jährlich 50.000 bis 65.000 oz zu steigern. ........

Bendigo ist eines der größten australischen Goldfelder und hat eine historische Produktion von 22 Mio. oz. Über 11 Mio. oz Ressourcen werden in den Gebieten noch vermutet. Nach der vor einigen Jahren gescheiterten Produktionsaufnahme macht Bendigo keine Reserven- und Ressourcenschätzungen mehr. Anlagen mit einer Verarbeitungskapazität von jährlich 200.000 oz sind einsatzbereit vorhanden.

Bendigo zahlt eine Jahresdividende ..........Kreditbelastung von 11,5 Mio. A$ (10,0 Mio. A$) gegenüber.

kompletter Text siehe minenportal....

Diese Einschätzung stammt von Martin Siegel goldhotline

dies stellt lediglich eine Information da, ist keine Kaufaufforderung

NUR zur Information

Vancouver (British Columbia), 30. November 2009. PMI Gold Corporation (TSX.V: PMV) (das „Unternehmen") freut sich bekannt zu geben, dass Bohrloch KV-09-517 in einer Tiefe von 85,0 Metern eine mineralisierte Granatzone mit 3,76 g/t Au auf einer Kernlänge von 4,75 Metern durchschnitten hat. Dieses Step-out-Bohrloch ist 25 Meter nördlich des bereits zuvor gemeldeten Entdeckungsbohrlochs KV-09-513.

Diese neue Goldzone, die als „513 Zone" bezeichnet wird, wurde durch die Bebohrung einer geophysikalischen VLF-EM-Anomalie entdeckt. Gold steht in Zusammenhang mit einer verkieselten, quarzadrigen und sulfidhaltigen Granatformation, die der Mineralisierung bei unserer Lagerstätte Kubi Main, 1,2 Kilometer weiter östlich (wo eine Mineralressourcenschätzung gemäß NI 43-101 angezeigte Ressourcen von 604.085 Unzen Au und abgeleitete Ressourcen von 316.079 Unzen Au ermittelte), ähnlich ist (siehe: www.pmigoldcorp.com/i/pdf/Kubi_Preliminary_Assessment_May08.pdf ).

Um vor der Durchführung von Test-Schneckenbohrungen andere VLF-EM-Ziele zu priorisieren, wurde ein geochemisches Probentnahmeprogramm auf 890 Metern in 224 Bohrlöchern durchgeführt; sämtliche Proben wurden zur weiteren Analyse verschickt. Die Bohrlöcher wurden in Abständen von 12,5 Metern auf den vier stärksten VLF-EM-Anomalien im Gebiet Target 1 gebohrt, einschließlich der Anomalie der 513 Zone (eine detaillierte Karte der Explorationszielgebiete ist hier verfügbar: www.pmigoldcorp.com/i/maps/KubiCollarSep0909.jpg).

Weitere Informationen werden veröffentlicht, sobald sie verfügbar sind.

siehe auch corebox . net Ashanti 2

nur zur Info keine Kaufempfehlung

Vancouver (British Columbia), 30. November 2009. PMI Gold Corporation (TSX.V: PMV) (das „Unternehmen") freut sich bekannt zu geben, dass Bohrloch KV-09-517 in einer Tiefe von 85,0 Metern eine mineralisierte Granatzone mit 3,76 g/t Au auf einer Kernlänge von 4,75 Metern durchschnitten hat. Dieses Step-out-Bohrloch ist 25 Meter nördlich des bereits zuvor gemeldeten Entdeckungsbohrlochs KV-09-513.

Diese neue Goldzone, die als „513 Zone" bezeichnet wird, wurde durch die Bebohrung einer geophysikalischen VLF-EM-Anomalie entdeckt. Gold steht in Zusammenhang mit einer verkieselten, quarzadrigen und sulfidhaltigen Granatformation, die der Mineralisierung bei unserer Lagerstätte Kubi Main, 1,2 Kilometer weiter östlich (wo eine Mineralressourcenschätzung gemäß NI 43-101 angezeigte Ressourcen von 604.085 Unzen Au und abgeleitete Ressourcen von 316.079 Unzen Au ermittelte), ähnlich ist (siehe: www.pmigoldcorp.com/i/pdf/Kubi_Preliminary_Assessment_May08.pdf ).

Um vor der Durchführung von Test-Schneckenbohrungen andere VLF-EM-Ziele zu priorisieren, wurde ein geochemisches Probentnahmeprogramm auf 890 Metern in 224 Bohrlöchern durchgeführt; sämtliche Proben wurden zur weiteren Analyse verschickt. Die Bohrlöcher wurden in Abständen von 12,5 Metern auf den vier stärksten VLF-EM-Anomalien im Gebiet Target 1 gebohrt, einschließlich der Anomalie der 513 Zone (eine detaillierte Karte der Explorationszielgebiete ist hier verfügbar: www.pmigoldcorp.com/i/maps/KubiCollarSep0909.jpg).

Weitere Informationen werden veröffentlicht, sobald sie verfügbar sind.

siehe auch corebox . net Ashanti 2

nur zur Info keine Kaufempfehlung

Ich erwarte mir von Exco noch sehr viel, wenn die News unten kommen.

Info (Präsentation von heute):

http://www.stocknessmonster.com/news-item?S=EXS&E=ASX&N=4720…

News, die bald kommen sollten:

a) White Dam: Aufnahme der Goldproduktion 2010:

Earthworks and construction well underway. On schedule for first

gold production in early 2010.

b) noch wichtiger, Übereinkommen mit Xstrata, sollte bald kommen!

Treatment of Exco’s ores at Xstrata’s Ernest Henry operation

represents a potential alternative to stand alone development

Info (Präsentation von heute):

http://www.stocknessmonster.com/news-item?S=EXS&E=ASX&N=4720…

News, die bald kommen sollten:

a) White Dam: Aufnahme der Goldproduktion 2010:

Earthworks and construction well underway. On schedule for first

gold production in early 2010.

b) noch wichtiger, Übereinkommen mit Xstrata, sollte bald kommen!

Treatment of Exco’s ores at Xstrata’s Ernest Henry operation

represents a potential alternative to stand alone development

Investchance : GOLD RESOURCE CORP

Aktie :

WKN: A0LCTL|

NASDAQ OTC BB

Homepage:

http://www.goldresourcecorp.com/

Letzte Unternehmens-Präsentation:

http://www.goldresourcecorp.com/presentation/company/player.…

Interview mit CEO in DEUTSCH im Rohstoff-Spiegel:

http://www.goldresourcecorp.com/content/drilling-data/GRC-20…

Erwartete News :

Produktionsaufnahme

Zeitpunkt : Ende 2009

Am 02.11.09 wurde verkündet:

Gold Resource reports startup and commissioning of the crushing plant at its El Aguila Project’s mill.

Hight-Lights:

Vorteil 1 : CEO hat U.S. Gold Corp. 1977 gegründet und 6 Minen in Betrieb gebracht

Vorteil 2 : Cash-Kosten 100 USD/oz (Basismetall-Erlöse)

Produktion für 2010 : 70.000 oz - im 3. Jahr: ca. 200.000 oz (Äquivalent)

Market Cap.: im 3. Jahr bei USD 950 / oz : ca. 1,3 Mrd. USD (akt. : ca. 400 Mio. USD).

bei OCF-Multiple von 7,3

Aktie :

WKN: A0LCTL|

NASDAQ OTC BB

Homepage:

http://www.goldresourcecorp.com/

Letzte Unternehmens-Präsentation:

http://www.goldresourcecorp.com/presentation/company/player.…

Interview mit CEO in DEUTSCH im Rohstoff-Spiegel:

http://www.goldresourcecorp.com/content/drilling-data/GRC-20…

Erwartete News :

Produktionsaufnahme

Zeitpunkt : Ende 2009

Am 02.11.09 wurde verkündet:

Gold Resource reports startup and commissioning of the crushing plant at its El Aguila Project’s mill.

Hight-Lights:

Vorteil 1 : CEO hat U.S. Gold Corp. 1977 gegründet und 6 Minen in Betrieb gebracht

Vorteil 2 : Cash-Kosten 100 USD/oz (Basismetall-Erlöse)

Produktion für 2010 : 70.000 oz - im 3. Jahr: ca. 200.000 oz (Äquivalent)

Market Cap.: im 3. Jahr bei USD 950 / oz : ca. 1,3 Mrd. USD (akt. : ca. 400 Mio. USD).

bei OCF-Multiple von 7,3

Investchance : ZARUMA RESOURCES

Aktie :

WKN: 886597|

Toronto ISIN: CA98914P1036 | ZMR/H

Homepage:

http://www.zaruma.com/

Letzte Unternehmens-News vom 16.11.2009:

3rd Quarter Report 2009 Management Discussion & Analysis

http://www.goldinvest.de/public/count_document.asp?y=18906&d…

Zaruma Resources Reports on Third Quarter 2009

http://www.goldinvest.de/public/story_detail.asp?l=&c=15,300…

3rd Quarter Report 2009 Financial Statements

http://www.goldinvest.de/public/count_document.asp?y=18905&d…

Erwartete News : Übernahme der Restfinanzierung von "Luz del Cobre" durch Glencore oder anderen Parteien (von derzeit ca. 15 $ Mio.)

Produktionsaufnahme

Zeitpunkt : ca. 6 Monate ab Restfinanzierung

ACHTUNG: HOCH SPEKULATIVER WERT!

Hight-Lights:

Vorteil 1 : ca. 90 % der Mine ist bereits fertig und fast zur Kupfer-Produktion bereit

Vorteil 2 : evtl. kann gleichzeitig Gold produziert werden (lt. mehrfachen News durch CEO Prof. Dr. Thomas UZtter)

Vorteil 3: Mehrere nachgewiesene Kupfer- und Goldprojekte

mögliche Kupfer-Produktion LdC: 15 Mio Pfund Kupfer mit Kosten von ca. 1,15 $ pro Pfund

Aktie :

WKN: 886597|

Toronto ISIN: CA98914P1036 | ZMR/H

Homepage:

http://www.zaruma.com/

Letzte Unternehmens-News vom 16.11.2009:

3rd Quarter Report 2009 Management Discussion & Analysis

http://www.goldinvest.de/public/count_document.asp?y=18906&d…

Zaruma Resources Reports on Third Quarter 2009

http://www.goldinvest.de/public/story_detail.asp?l=&c=15,300…

3rd Quarter Report 2009 Financial Statements

http://www.goldinvest.de/public/count_document.asp?y=18905&d…

Erwartete News : Übernahme der Restfinanzierung von "Luz del Cobre" durch Glencore oder anderen Parteien (von derzeit ca. 15 $ Mio.)

Produktionsaufnahme

Zeitpunkt : ca. 6 Monate ab Restfinanzierung

ACHTUNG: HOCH SPEKULATIVER WERT!

Hight-Lights:

Vorteil 1 : ca. 90 % der Mine ist bereits fertig und fast zur Kupfer-Produktion bereit

Vorteil 2 : evtl. kann gleichzeitig Gold produziert werden (lt. mehrfachen News durch CEO Prof. Dr. Thomas UZtter)

Vorteil 3: Mehrere nachgewiesene Kupfer- und Goldprojekte

mögliche Kupfer-Produktion LdC: 15 Mio Pfund Kupfer mit Kosten von ca. 1,15 $ pro Pfund

KNIGHT RESOURCES

WKN: 550974 | ISIN: CA4990391050 | KRL

Homepage:

http://www.knightresources.ca/

Erwartetes Ziel :

Bestätigung / Resourcenerrweiterung

Übernahme?

Erwartetes eintreffen:

Q1/Q2 2010

Übersicht:

Kanadischer Nickel/Kupfer- Explorer

Gebiet: Raglan, Northern Quebec, Kanda

West Raglan Project ist ein 45% / 55% joint venture mit Anglo American Exploration Ltd.

Exploration Stage: Advanced Exploration

Gebiet: 710 qkm

Sonstiges :

- Abschluss der ersten Tranche eines Private Placement: http://cms.spincaster.com/siteFiles//24/news/2009/NRNov23.pd…

- Chinas Jilin Jien Nickel hat für einen anderen Explorer im Raglan Gebiet (Canadian Royalties) ein Übernahmeangebot abgegeben: http://www.reuters.com/article/basicMaterialsSector/idUSBNG1…

- Eine Oberflächenanalyse im Jahr 2009 hat für das 2010-Bohrprogramm neue Targets geliefert: http://cms.spincaster.com/siteFiles//24/news/2009/NRNov5.pdf

- 5 Mio. $ Bohrprogramm für 2010 geplant

- Überblick über die Ergebnisse 2008: http://cms.spincaster.com/siteFiles//24/featured/KNPbrochure…

persönliche Meinung:

Der chinesische "Rohstoffhunger" könnte für Übernahmephantasie sorgen, zumal ein Nachbar in dem Gebiet vor der Übernahme steht; mit Anglo als Partner und den bisherigen Ergebnissen könnte ab Beginn der Bohrsaison größeres Interesse in den Wert kommen.

Goldwalker

WKN: 550974 | ISIN: CA4990391050 | KRL

Homepage:

http://www.knightresources.ca/

Erwartetes Ziel :

Bestätigung / Resourcenerrweiterung

Übernahme?

Erwartetes eintreffen:

Q1/Q2 2010

Übersicht:

Kanadischer Nickel/Kupfer- Explorer

Gebiet: Raglan, Northern Quebec, Kanda

West Raglan Project ist ein 45% / 55% joint venture mit Anglo American Exploration Ltd.

Exploration Stage: Advanced Exploration

Gebiet: 710 qkm

Sonstiges :

- Abschluss der ersten Tranche eines Private Placement: http://cms.spincaster.com/siteFiles//24/news/2009/NRNov23.pd…

- Chinas Jilin Jien Nickel hat für einen anderen Explorer im Raglan Gebiet (Canadian Royalties) ein Übernahmeangebot abgegeben: http://www.reuters.com/article/basicMaterialsSector/idUSBNG1…

- Eine Oberflächenanalyse im Jahr 2009 hat für das 2010-Bohrprogramm neue Targets geliefert: http://cms.spincaster.com/siteFiles//24/news/2009/NRNov5.pdf

- 5 Mio. $ Bohrprogramm für 2010 geplant

- Überblick über die Ergebnisse 2008: http://cms.spincaster.com/siteFiles//24/featured/KNPbrochure…

persönliche Meinung:

Der chinesische "Rohstoffhunger" könnte für Übernahmephantasie sorgen, zumal ein Nachbar in dem Gebiet vor der Übernahme steht; mit Anglo als Partner und den bisherigen Ergebnissen könnte ab Beginn der Bohrsaison größeres Interesse in den Wert kommen.

Goldwalker

!

Dieser Beitrag wurde moderiert. Grund: themenfremder Inhalt

Focus Minerals

WKN AOF 610 Isin AU000000FML4

Grobinfos:

Goldproduzent in Australien

MK: 100Mio € 180Mio AUD

Schuldenfrei und keine Vorwärtsgeschäfte

Produktionskosten 551 AUD pro Unze

Eigene Verarbeitungsanlage die ab Februar 2010 auch Erz vom Nachbar Matsa mit verarbeitet und dadurch zusätzlich Cash generiert.

Produktion 2010 etwa 70000-80000Unzen 2011 mehr als 100000Unzen

Ressource momentan 1,88Mio Unzen

Ressourcen werden permanent durch Bohrungen erweitert

KGV2010 5

KGV2011 3

Meiner Meinung nach sehr Interessant da die Verarbeitungsanlage noch sehr viel mehr verarbeiten kann.

Nächster Tipp wird Matsa sein

Gruß

WKN AOF 610 Isin AU000000FML4

Grobinfos:

Goldproduzent in Australien

MK: 100Mio € 180Mio AUD

Schuldenfrei und keine Vorwärtsgeschäfte

Produktionskosten 551 AUD pro Unze

Eigene Verarbeitungsanlage die ab Februar 2010 auch Erz vom Nachbar Matsa mit verarbeitet und dadurch zusätzlich Cash generiert.

Produktion 2010 etwa 70000-80000Unzen 2011 mehr als 100000Unzen

Ressource momentan 1,88Mio Unzen

Ressourcen werden permanent durch Bohrungen erweitert

KGV2010 5

KGV2011 3

Meiner Meinung nach sehr Interessant da die Verarbeitungsanlage noch sehr viel mehr verarbeiten kann.

Nächster Tipp wird Matsa sein

Gruß

!

Dieser Beitrag wurde moderiert. Grund: themenfremder Inhalt

Stand Nov. 2009

Linear Gold

WKN: 789634 | ISIN: CA53566Q1072 | LR2

LRR

http://www.lineargoldcorp.com/

erwartete News:

Machbarkeitsstudie sowie Bekanntgabe des Produktionsaufnahme-Ziels

Wann:

Zitat: "im Q4 2009"

Kurzportrait:

shares: 44,2 mio

FD: 55 mio

steigend auf geschätzte 70 mio + x

MK bei FD und 2 CAD: 110 mio CAD = 104 mio USD

Dept keine, cash ~40 mio cad

capex 66 mio usd

Ziel: gold production to 90,000 ounces per year from the Box Mine

Projekte (Resourcen insgesamt ca. 2,5 mio oz):

1. Goldfield, Haupt-Projekt in Kanada bestehend aus

-Box Mine, FS, open pit, 6,9k oz, 1,43g/t, opex 375 usd/oz, 9,4 Jahre

-Athona Gold deposit, PFS, open pit, 345k oz, 1,02g/t, opex 419 usd/oz, 5,9 Jahre

zusammen Reserven: 1,03 mio oz, alle Resourcen M&I&I: 1.256.000

2. zuzüglich ca. 1,2 mio oz für Mexico-Projekt, JV mit Kinross, 2,8g/t

3. Dom-Rep-Projekt, JV mit Everton, Frühstadium, permit z.Z. bis 2012+2 Jahre,

Bewertung

bewertet mit 40 usd/oz bei Kurs 2 cad und fd

mal eine wage Aussicht wenn 90kozpa produziert werden:

90k * 1100 - 60% = ~40 mio usd grob geschätzter Reingewinn

-> 40 mio : 70 mio shares = 0,57 usd Gew./share

-> 0,57 * 6 KGV = 3,42 USD möglicher fairer Kurs

bei angehender erfolgreicher Produktion

bei 80kozpa entsprechend 3,02 usd

Fazit

Sollte hier der Produktionsstart als ein schon bald eintretendes Ereignis vermeldet werden, dürfte auch wieder etwas mehr Bewegung in den Kurs kommen. Eine Resourcenerhöhung sollte (müßte) angegangen werden, um einer zu hohen Bewertung aufgrund steigender Aktienzahl entgegenzuwirken (über laufende Bohrprogramme habe ich leider jetzt gerade keine Infos vorliegen - aber es gibt welche). Von hohen Kursanstiegen, einer mittelfristigen Kursverdoppelung sollte man allerdings eher nicht ausgehen. Alles in allem könnte hier ein solides Projekt mit überschaubaren Risiken heranwachsen. Geeignet als kurz- aber auch längerfristige Anlage.

Linear Gold

WKN: 789634 | ISIN: CA53566Q1072 | LR2

LRR

http://www.lineargoldcorp.com/

erwartete News:

Machbarkeitsstudie sowie Bekanntgabe des Produktionsaufnahme-Ziels

Wann:

Zitat: "im Q4 2009"

Kurzportrait:

shares: 44,2 mio

FD: 55 mio

steigend auf geschätzte 70 mio + x

MK bei FD und 2 CAD: 110 mio CAD = 104 mio USD

Dept keine, cash ~40 mio cad

capex 66 mio usd

Ziel: gold production to 90,000 ounces per year from the Box Mine

Projekte (Resourcen insgesamt ca. 2,5 mio oz):

1. Goldfield, Haupt-Projekt in Kanada bestehend aus

-Box Mine, FS, open pit, 6,9k oz, 1,43g/t, opex 375 usd/oz, 9,4 Jahre

-Athona Gold deposit, PFS, open pit, 345k oz, 1,02g/t, opex 419 usd/oz, 5,9 Jahre

zusammen Reserven: 1,03 mio oz, alle Resourcen M&I&I: 1.256.000

2. zuzüglich ca. 1,2 mio oz für Mexico-Projekt, JV mit Kinross, 2,8g/t

3. Dom-Rep-Projekt, JV mit Everton, Frühstadium, permit z.Z. bis 2012+2 Jahre,

Bewertung

bewertet mit 40 usd/oz bei Kurs 2 cad und fd

mal eine wage Aussicht wenn 90kozpa produziert werden:

90k * 1100 - 60% = ~40 mio usd grob geschätzter Reingewinn

-> 40 mio : 70 mio shares = 0,57 usd Gew./share

-> 0,57 * 6 KGV = 3,42 USD möglicher fairer Kurs

bei angehender erfolgreicher Produktion

bei 80kozpa entsprechend 3,02 usd

Fazit

Sollte hier der Produktionsstart als ein schon bald eintretendes Ereignis vermeldet werden, dürfte auch wieder etwas mehr Bewegung in den Kurs kommen. Eine Resourcenerhöhung sollte (müßte) angegangen werden, um einer zu hohen Bewertung aufgrund steigender Aktienzahl entgegenzuwirken (über laufende Bohrprogramme habe ich leider jetzt gerade keine Infos vorliegen - aber es gibt welche). Von hohen Kursanstiegen, einer mittelfristigen Kursverdoppelung sollte man allerdings eher nicht ausgehen. Alles in allem könnte hier ein solides Projekt mit überschaubaren Risiken heranwachsen. Geeignet als kurz- aber auch längerfristige Anlage.

!

Dieser Beitrag wurde moderiert. Grund: themenfremder Inhalt!

Dieser Beitrag wurde moderiert. Grund: themenfremder Inhalt

Investchance : MATSA RESOURCES

Aktie :

WKN: A0RE43 | ISIN: AU000000MAT8 | KB2

Börse Sidney : MAT

Homepage :

http://www.matsa.com.au/

Präsentation :

http://www.matsa.com.au/investor-relations/company-presentat…

Letzter Quartalsbericht ( Sept.2009 )

http://www.matsa.com.au/investor-relations/reports/MAT-Quart…

Erwartetes Ereignis :

Produktionsaufnahme

Zeitrahmen :

geplant : Februar 2010

Grobdaten :

rd. 95 Mio shares

Australischer Goldexplorer am Weg zur Produktion.

Keine eigene Mühle -> lassen in den ersten Jahren bei Focus minerals arbeiten und planen erst mit Erweiterung der Ressourcen ( derzeit rd. 1,5 Mio oz Au ) in ca 3-4 Jahren eine eigene Mühle zu errichten.

Geplante Produktion

für 2010 : 26.000 oz

für 2011 : 35.000 oz

1,5 Mio Unzen stehen einer MK von rd.16,3 Mio USD gegenüber.

Fazit :

Aus persönlicher Sicht halte ich in Anbetracht des Goldpreises den Wert für unterbewertet und erwarte bei Produktionsaufnahme eine erste kräftige Anpassung.

Picker56

!! Keine Kaufempfehlung - make your own research !!

Aktie :

WKN: A0RE43 | ISIN: AU000000MAT8 | KB2

Börse Sidney : MAT

Homepage :

http://www.matsa.com.au/

Präsentation :

http://www.matsa.com.au/investor-relations/company-presentat…

Letzter Quartalsbericht ( Sept.2009 )

http://www.matsa.com.au/investor-relations/reports/MAT-Quart…

Erwartetes Ereignis :

Produktionsaufnahme

Zeitrahmen :

geplant : Februar 2010

Grobdaten :

rd. 95 Mio shares

Australischer Goldexplorer am Weg zur Produktion.

Keine eigene Mühle -> lassen in den ersten Jahren bei Focus minerals arbeiten und planen erst mit Erweiterung der Ressourcen ( derzeit rd. 1,5 Mio oz Au ) in ca 3-4 Jahren eine eigene Mühle zu errichten.

Geplante Produktion

für 2010 : 26.000 oz

für 2011 : 35.000 oz

1,5 Mio Unzen stehen einer MK von rd.16,3 Mio USD gegenüber.

Fazit :

Aus persönlicher Sicht halte ich in Anbetracht des Goldpreises den Wert für unterbewertet und erwarte bei Produktionsaufnahme eine erste kräftige Anpassung.

Picker56

!! Keine Kaufempfehlung - make your own research !!

Goldsource Mines - Aktie

WKN: A0BL56 | ISIN: CA38153U1084 | G5M

Homepage

http://www.goldsourcemines.com/

Hauptthread bei WO

http://www.wallstreet-online.de/diskussion/1140885-1111-1120…

Stockhouse - Mitteilungen

http://www.stockhouse.com/tools/?page=%2FFinancialTools%2Fsn…

Erwartetes Ziel :

Sedar Filings are out...... GXS

http://www.sedar.com/FindCompanyDocuments.do

5,8 Mio CAD cash in der Kasse

Winterdrilling 2009 / 2010

Erwartetes eintreffen : bis Ende 2009

NI 43-101 spätestens am 22.12.09

---siehe Faktenthread----

http://www.wallstreet-online.de/diskussion/1152282-41-50/fak…

Kursentwicklung :

Grobinfos :

-Bei Bohrungen nach Diamanten wird ein 100 Meter dicker Kohleabschnitt gefunden!!!

Shares :

KGV 2010 :

Sonstiges :

Video

http://www.youtube.com/watch?v=cclqm1GISrI

Mehr und viele gute Infos hier:

http://www.wallstreet-online.de/diskussion/1152282-1-10/fakt…

!! Keine Kaufempfehlung - make your own research !!

Gruß

TimLuca

Hi,

ein wie ich finde sehr aussichtsreiches Unternehmen ist

Ascot Mining

WKN A0Q0G8 Isin GB00B2QH7M99

Homepage

http://www.ascotmining.com/

Erwartetes news innerhalb der nächsten 4 Monate:

Produktionserfolge der neu in Betrieb (29.09.09) genommenen Chassoul-Goldmine (29000Unzen/2009)

Produktionsaufnahme einer 2ten Lagerstätte im Frühjahr 2010

Grobinfos:

Britischer Goldproduzent mit Lagerstätten in Costa Rica. Ascot kauft Minen, die schon produziert hatten aber vor Jahren wegen damaliger Unwirtschaftlichkeit außer Betrieb genommen wurden.

MK: 18Mio €

Produktion soll sich bis zum Frühjar auf 55-60Unzen pro Tag belaufen was mehr Gewinn als MK bedeutet.

Über Ascot Mining:

Das Management von Ascot nutzt sein Wissen im Bergbausektor und seine

Industriekontakte, um Goldprojekte innerhalb des genau definierten

Goldgürtels von Costa Rico zu erwerben und diese dann kurzfristig in

Produktion zu bringen. Ascot betreibt die Akquisition von Goldprojekten,

die bereits alle Genehmigungen haben bzw. wo man diese schnell erlangen

kann, um so schnell Cashflow zu generieren.

Mit dieser Strategie kann die erforderliche Zeit sowie das nötige Kapital,

um ein Projekt in Produktion zu bringen, stark reduziert werden. Damit

können auch die Hauptschwierigkeiten und Verzögerungen vermieden werden,

denen sich viele Junior-Explorations- und Bergbauunternehmen ausgesetzt

sehen.

Ascot Mining ist mit seiner Verdreifachung der Verarbeitungskapazität bei

der Chassoul-Goldmine von 50 Tonnen pro Tag auf 150 Tonnen pro Tag weit

fortgeschritten (siehe Meldung vom 6. November 2009). Zeitgleich mit der

Ausdehnung des Chassoul-Projekts treibt das Unternehmen seine Pläne zur

Beschleunigung der Bergbau-Aktivitäten bei den im Alleineigentum

befindlichen Tres Hermanos, El Recio und Boston-Projekten voran.

Der anfängliche Plan sieht den Lastwagentransport von goldhaltigem Erz zur

Weiterverarbeitung in der Chassoul-Anlage vor, solange die neue

Gravitationsverarbeitungsanlage beim Tres Hermanos Projekt gebaut und

beauftragt wird. Diese wird voraussichtlich im März 2010 den Betrieb

aufnehmen, wenn die Produktionskapazität von Ascot weiter ausgebaut wird.

Schöner Beitrag auch auf

http://aktien.wallstreet-online.de/Ascot-Mining-Aktie/nachri…

gruß

ein wie ich finde sehr aussichtsreiches Unternehmen ist

Ascot Mining

WKN A0Q0G8 Isin GB00B2QH7M99

Homepage

http://www.ascotmining.com/

Erwartetes news innerhalb der nächsten 4 Monate:

Produktionserfolge der neu in Betrieb (29.09.09) genommenen Chassoul-Goldmine (29000Unzen/2009)

Produktionsaufnahme einer 2ten Lagerstätte im Frühjahr 2010

Grobinfos:

Britischer Goldproduzent mit Lagerstätten in Costa Rica. Ascot kauft Minen, die schon produziert hatten aber vor Jahren wegen damaliger Unwirtschaftlichkeit außer Betrieb genommen wurden.

MK: 18Mio €

Produktion soll sich bis zum Frühjar auf 55-60Unzen pro Tag belaufen was mehr Gewinn als MK bedeutet.

Über Ascot Mining:

Das Management von Ascot nutzt sein Wissen im Bergbausektor und seine

Industriekontakte, um Goldprojekte innerhalb des genau definierten

Goldgürtels von Costa Rico zu erwerben und diese dann kurzfristig in

Produktion zu bringen. Ascot betreibt die Akquisition von Goldprojekten,

die bereits alle Genehmigungen haben bzw. wo man diese schnell erlangen

kann, um so schnell Cashflow zu generieren.

Mit dieser Strategie kann die erforderliche Zeit sowie das nötige Kapital,

um ein Projekt in Produktion zu bringen, stark reduziert werden. Damit

können auch die Hauptschwierigkeiten und Verzögerungen vermieden werden,

denen sich viele Junior-Explorations- und Bergbauunternehmen ausgesetzt

sehen.

Ascot Mining ist mit seiner Verdreifachung der Verarbeitungskapazität bei

der Chassoul-Goldmine von 50 Tonnen pro Tag auf 150 Tonnen pro Tag weit

fortgeschritten (siehe Meldung vom 6. November 2009). Zeitgleich mit der

Ausdehnung des Chassoul-Projekts treibt das Unternehmen seine Pläne zur

Beschleunigung der Bergbau-Aktivitäten bei den im Alleineigentum

befindlichen Tres Hermanos, El Recio und Boston-Projekten voran.

Der anfängliche Plan sieht den Lastwagentransport von goldhaltigem Erz zur

Weiterverarbeitung in der Chassoul-Anlage vor, solange die neue

Gravitationsverarbeitungsanlage beim Tres Hermanos Projekt gebaut und

beauftragt wird. Diese wird voraussichtlich im März 2010 den Betrieb

aufnehmen, wenn die Produktionskapazität von Ascot weiter ausgebaut wird.

Schöner Beitrag auch auf

http://aktien.wallstreet-online.de/Ascot-Mining-Aktie/nachri…

gruß

Hallo, folgendes könnte ganz interessant werden:

DGAP-News: Uranio AG (deutsch)

Uranio AG: Indikatives Angebot über den Erwerb des gesamten ausgegebenen Aktienkapitals

Uranio AG / Sonstiges

05.11.2009

Veröffentlichung einer Corporate News, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

Uranio AG Hirschgässlein 30 Frankfurt: UAI WKN: A0MKD4 www.uranio.ch CH-4051 Basel Switzerland Telefon: +41(61)271 27 70 Telefax: +41(61)271 27 71

Basel, 5. November 2009 News Release 5-2009

Indikatives Angebot über den Erwerb des gesamten ausgegebenen Aktienkapitals

Der Verwaltungsrat der Uranio AG freut sich bekannt zu geben, dass ein großer Chinesischer Rohstoffkonzern ein indikatives Angebot für den Erwerb des gesamten ausgegebenen Aktienkapitals des Unternehmens abgegeben hat.

Der Verwaltungsrat prüft das Angebot. Falls der Verwaltungsrat der Uranio zu dem Ergebnis kommt, dass das Angebot für die Aktionäre vorteilhaft ist, ergeht unverzüglich eine weitere Mitteilung an den Markt mit den Einzelheiten des Angebots.

Luca Tenuta (CEO) Uranio AG

Disclaimer: Das vorliegende Dokument wurde von der Uranio AG erstellt. Die darin geäußerten Meinungen sind diejenigen der Uranio AG zum Zeitpunkt der Redaktion und können sich jederzeit ändern. Das Dokument dient nur zu Informationszwecken und für die Verwendung durch den Empfänger. Es stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Aktien der Uranio AG dar. Ein Bezug auf die Performance der Vergangenheit ist nicht als Hinweis auf die Zukunft zu verstehen. Die in der vorliegenden Publikation enthaltenen Informationen und Analysen wurden aus Quellen zusammengetragen, die als zuverlässig gelten. Die Uranio AG gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben.

05.11.2009 Finanznachrichten übermittelt durch die DGAP. Medienarchiv unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

2009-11-05 15:00:18

Uranio AG: Uranio AG startet Explorationsarbeiten in Bakouma

Uranio AG / Sonstiges

02.10.2009

Veröffentlichung einer Corporate News, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

Uranio AG Hirschgässlein 30 CH-4010 Basel Schweiz www.uranio.ch

Frankfurt: UAI WKN: A0MKD4 Telefon: +41 (0) 61 271 27 70 Fax: +41 (0) 61 271 27 71

Basel, 2. Oktober 2009 News Release 4-2009

(Pressemitteilung mit Fotos ist auf der Website www.uranio.ch einzusehen)

Uranio AG startet Explorationsarbeiten in Bakouma

Die Uranio AG freut sich, die Aufnahme der Explorationstätigkeiten in Bezug auf ihre 100%ige Bakouma-Konzession in der Zentralafrikanischen Republik bekannt zu geben. Zusätzlich zu ihren 27 Lizenzen in Argentinien verfügt die Gesellschaft über vier Lizenzgebiete, die nördlich und östlich der von der französischen Areva in Bakouma betriebenen Lizenzgebiete.

Die African Skies Limited wurde von der Uranio damit beauftragt, zur Unterstützung der Explorationstätigkeit, in diesem Gebiet ein permanentes Lager, einschließlich einer Landepiste, zu errichten. In der Region wurde mit der Logistik und Durchführung begonnen und zwei erfahrene Geologen und ihr Team werden vor Ort sein.

Die Uranio beabsichtigt durch ihre Gutachter, SKR Consulting, die Uranmineralisierungen enthaltenden Verwerfungen in dem Lizenzgebiet im Norden Bakoumas im Zusammenhang mit der Antiklinale zu identifizieren und abzugrenzen. Es ist ferner bekannt, dass dieses Gebiet auch über andere Mineralvorkommen verfügt, die mit den geologischen Strukturen in Verbindung gebracht werden. Zu Beginn der Tätigkeiten will man sich auf die nördlichen Lizenzgebiete konzentrieren.

Das Uranmineralisierungspotential wurde erstmals 1961 von Cogema entdeckt. Die uraniumreichen phosphatischen Ablagerungen sollen in Afrika südlich der Sahara die höchste Qualität aufweisen. Weitere Erkundungsarbeiten wurden in den 70er Jahren durch Alusuisse und in den 80er Jahren durch ein japanisches Konsortium vorgenommen.

Der Verwaltungsrat der Uranio hat mit dem Hauptaktionär, Lana International Limited, einen Darlehensvertrag geschlossen, der der Gesellschaft die zur Durchführung des mit SKR vereinbarten Programms benötigten Mittel zur Verfügung stellt. Dieses Programm schließt Luftbildaufnahmen und radiometrische Aufnahmen und im Anschluss daran Bodenproben und Proben der Flussablagerungen sowie eine geologische Kartierung ein. Dem Verwaltungsrat der Uranio wurden weitere Finanzierungsangebote gemacht, die mehr als ausreichend sind, um das von SKR vorgeschlagene Programm durchzuführen und ein Gutachten über die Ressourcen der vier Lizenzgebiete in der Zentralafrikanischen Republik zu erstellen.

2007 hat Areva für US$2,5 Milliarden die Uramin übernommen. Areva-Uramin hat angegeben, dass die von ihr besetzten Lizenzgebiete 10 separate Erzgebiete enthalten. Den Berichten nach hat Uramin Bohrungen von rund 9,400 m vorgenommen und Ressourcen von 38.000 Tonnen Uran (tU) angegeben, wobei 16.000 tU bereits bekannt waren und von dem Vorbesitzer angegeben wurden.

Die Mineralisierung im Lizenzgebiet nördlich von Bakouma wurde schon immer als uranhaltige Phosphatvorkommen im Zusammenhang mit gestörten Rändern einer bedeutenden regionalen antiklinalen Struktur beschrieben, die die beiden Lizenzgebiete im Norden Bakoumas voneinander trennt. Die Bedeutung dieser gestörten Struktur, die als Fokus für hochwertige Uranmineralisation gilt, wurde in geologischen Gutachten zu diesem Gebiet nachgewiesen.

Luca Tenuta (CEO) Uranio AG

(Pressemitteilung mit Fotos ist auf der Website www.uranio.ch einzusehen)

Disclaimer: Das vorliegende Dokument wurde von der Uranio AG erstellt. Die darin geäußerten Meinungen sind diejenigen der Uranio AG zum Zeitpunkt der Redaktion und können sich jederzeit ändern. Das Dokument dient nur zu Informationszwecken und für die Verwendung durch den Empfänger. Es stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Aktien der Uranio AG dar. Ein Bezug auf die Performance der Vergangenheit ist nicht als Hinweis auf die Zukunft zu verstehen. Die in der vorliegenden Publikation enthaltenen Informationen und Analysen wurden aus Quellen zusammengetragen, die als zuverlässig gelten. Die Uranio AG gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben.

02.10.2009 Finanznachrichten übermittelt durch die DGAP

Homepage uranio.ch

Gruß Eintagsflieger

DGAP-News: Uranio AG (deutsch)

Uranio AG: Indikatives Angebot über den Erwerb des gesamten ausgegebenen Aktienkapitals

Uranio AG / Sonstiges

05.11.2009

Veröffentlichung einer Corporate News, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

Uranio AG Hirschgässlein 30 Frankfurt: UAI WKN: A0MKD4 www.uranio.ch CH-4051 Basel Switzerland Telefon: +41(61)271 27 70 Telefax: +41(61)271 27 71

Basel, 5. November 2009 News Release 5-2009

Indikatives Angebot über den Erwerb des gesamten ausgegebenen Aktienkapitals

Der Verwaltungsrat der Uranio AG freut sich bekannt zu geben, dass ein großer Chinesischer Rohstoffkonzern ein indikatives Angebot für den Erwerb des gesamten ausgegebenen Aktienkapitals des Unternehmens abgegeben hat.

Der Verwaltungsrat prüft das Angebot. Falls der Verwaltungsrat der Uranio zu dem Ergebnis kommt, dass das Angebot für die Aktionäre vorteilhaft ist, ergeht unverzüglich eine weitere Mitteilung an den Markt mit den Einzelheiten des Angebots.

Luca Tenuta (CEO) Uranio AG

Disclaimer: Das vorliegende Dokument wurde von der Uranio AG erstellt. Die darin geäußerten Meinungen sind diejenigen der Uranio AG zum Zeitpunkt der Redaktion und können sich jederzeit ändern. Das Dokument dient nur zu Informationszwecken und für die Verwendung durch den Empfänger. Es stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Aktien der Uranio AG dar. Ein Bezug auf die Performance der Vergangenheit ist nicht als Hinweis auf die Zukunft zu verstehen. Die in der vorliegenden Publikation enthaltenen Informationen und Analysen wurden aus Quellen zusammengetragen, die als zuverlässig gelten. Die Uranio AG gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben.

05.11.2009 Finanznachrichten übermittelt durch die DGAP. Medienarchiv unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

2009-11-05 15:00:18

Uranio AG: Uranio AG startet Explorationsarbeiten in Bakouma

Uranio AG / Sonstiges

02.10.2009

Veröffentlichung einer Corporate News, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

Uranio AG Hirschgässlein 30 CH-4010 Basel Schweiz www.uranio.ch

Frankfurt: UAI WKN: A0MKD4 Telefon: +41 (0) 61 271 27 70 Fax: +41 (0) 61 271 27 71

Basel, 2. Oktober 2009 News Release 4-2009

(Pressemitteilung mit Fotos ist auf der Website www.uranio.ch einzusehen)

Uranio AG startet Explorationsarbeiten in Bakouma

Die Uranio AG freut sich, die Aufnahme der Explorationstätigkeiten in Bezug auf ihre 100%ige Bakouma-Konzession in der Zentralafrikanischen Republik bekannt zu geben. Zusätzlich zu ihren 27 Lizenzen in Argentinien verfügt die Gesellschaft über vier Lizenzgebiete, die nördlich und östlich der von der französischen Areva in Bakouma betriebenen Lizenzgebiete.

Die African Skies Limited wurde von der Uranio damit beauftragt, zur Unterstützung der Explorationstätigkeit, in diesem Gebiet ein permanentes Lager, einschließlich einer Landepiste, zu errichten. In der Region wurde mit der Logistik und Durchführung begonnen und zwei erfahrene Geologen und ihr Team werden vor Ort sein.

Die Uranio beabsichtigt durch ihre Gutachter, SKR Consulting, die Uranmineralisierungen enthaltenden Verwerfungen in dem Lizenzgebiet im Norden Bakoumas im Zusammenhang mit der Antiklinale zu identifizieren und abzugrenzen. Es ist ferner bekannt, dass dieses Gebiet auch über andere Mineralvorkommen verfügt, die mit den geologischen Strukturen in Verbindung gebracht werden. Zu Beginn der Tätigkeiten will man sich auf die nördlichen Lizenzgebiete konzentrieren.

Das Uranmineralisierungspotential wurde erstmals 1961 von Cogema entdeckt. Die uraniumreichen phosphatischen Ablagerungen sollen in Afrika südlich der Sahara die höchste Qualität aufweisen. Weitere Erkundungsarbeiten wurden in den 70er Jahren durch Alusuisse und in den 80er Jahren durch ein japanisches Konsortium vorgenommen.

Der Verwaltungsrat der Uranio hat mit dem Hauptaktionär, Lana International Limited, einen Darlehensvertrag geschlossen, der der Gesellschaft die zur Durchführung des mit SKR vereinbarten Programms benötigten Mittel zur Verfügung stellt. Dieses Programm schließt Luftbildaufnahmen und radiometrische Aufnahmen und im Anschluss daran Bodenproben und Proben der Flussablagerungen sowie eine geologische Kartierung ein. Dem Verwaltungsrat der Uranio wurden weitere Finanzierungsangebote gemacht, die mehr als ausreichend sind, um das von SKR vorgeschlagene Programm durchzuführen und ein Gutachten über die Ressourcen der vier Lizenzgebiete in der Zentralafrikanischen Republik zu erstellen.

2007 hat Areva für US$2,5 Milliarden die Uramin übernommen. Areva-Uramin hat angegeben, dass die von ihr besetzten Lizenzgebiete 10 separate Erzgebiete enthalten. Den Berichten nach hat Uramin Bohrungen von rund 9,400 m vorgenommen und Ressourcen von 38.000 Tonnen Uran (tU) angegeben, wobei 16.000 tU bereits bekannt waren und von dem Vorbesitzer angegeben wurden.

Die Mineralisierung im Lizenzgebiet nördlich von Bakouma wurde schon immer als uranhaltige Phosphatvorkommen im Zusammenhang mit gestörten Rändern einer bedeutenden regionalen antiklinalen Struktur beschrieben, die die beiden Lizenzgebiete im Norden Bakoumas voneinander trennt. Die Bedeutung dieser gestörten Struktur, die als Fokus für hochwertige Uranmineralisation gilt, wurde in geologischen Gutachten zu diesem Gebiet nachgewiesen.

Luca Tenuta (CEO) Uranio AG

(Pressemitteilung mit Fotos ist auf der Website www.uranio.ch einzusehen)

Disclaimer: Das vorliegende Dokument wurde von der Uranio AG erstellt. Die darin geäußerten Meinungen sind diejenigen der Uranio AG zum Zeitpunkt der Redaktion und können sich jederzeit ändern. Das Dokument dient nur zu Informationszwecken und für die Verwendung durch den Empfänger. Es stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Aktien der Uranio AG dar. Ein Bezug auf die Performance der Vergangenheit ist nicht als Hinweis auf die Zukunft zu verstehen. Die in der vorliegenden Publikation enthaltenen Informationen und Analysen wurden aus Quellen zusammengetragen, die als zuverlässig gelten. Die Uranio AG gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben.

02.10.2009 Finanznachrichten übermittelt durch die DGAP

Homepage uranio.ch

Gruß Eintagsflieger

PETAQUILLA MINERALS

WKN A0DKMR

geplante 100 Tsd Unzen pro Jahr.

www.petaquilla.com

(kriege den smillie nicht da raus)

Petaquilla Minerals Ltd.: Regierung Panamas genehmigt kommerzielle Produktion von Molejón

Vancouver, B.C., 18. November 2009: Petaquilla Minerals Ltd. (nachstehend "das Unternehmen" oder "Petaquilla" genannt; TSX:PTQ WKN A0DKMR freut sich mitteilen zu können, dass die Regierung der Republik Panama den Antrag, die Molejón Goldmine zur kommerziellen Produktionsstufe zu entwickeln, genehmigt hat.

In Übereinstimmung mit Vertragsgesetz Nr. 9 vom 26. Februar 1997 hat das Handels- und Industrieministerium der Regierung Panamas dem Unternehmen ein Schreiben, datiert vom 18. November 2009, gesandt. Dem Schreiben enthielt die Genehmigung für Petaquillas Tochtergesellschaft Petaquilla Gold, S.A., die kommerzielle Produktion der Molejón Goldmine im Distrikt Donoso, Provinz Colón, Republik Panama, einleiten zu dürfen.

Die Regierung Panamas betonte erneut, dass Molejón das erste Bergbauprojekt des Landes in der Moderne ist und ermutigte das Unternehmen, seine höchsten Ansprüche für einen verantwortungsbewussten Bergbau beizubehalten, da Petaquilla den Weg für eine sozial- und umweltbewusste Bergbauindustrie in Panama ebnet.

Die Molejón Goldmine befindet sich derzeit in der finalen Phase der vollständigen Inbetriebnahme. Seit die ersten Probeläufe der Produktion zum ersten Goldguss des Unternehmens am 7. April 2009 führten, hat die Mine insgesamt 25.699 oz Gold produziert.

Über Petaquilla Minerals Ltd.

Petaquilla Minerals Ltd. ist ein aufstrebender Goldproduzent, der zur Zeit die Goldverarbeitungsanlage auf seinem zu 100% eigenem Molejón Goldprojekt in Betrieb nimmt. Der geschätzte Durchsatz während des ersten Jahres der kommerziellen Produktion wird auf rund 2.200 Tonnen pro Tag geschätzt. Die Verarbeitungsanlage nutzt drei Kugelmühlen und eine Karbon-Pulver-Verarbeitungsanlage.

WKN A0DKMR

geplante 100 Tsd Unzen pro Jahr.

www.petaquilla.com

(kriege den smillie nicht da raus)

Petaquilla Minerals Ltd.: Regierung Panamas genehmigt kommerzielle Produktion von Molejón

Vancouver, B.C., 18. November 2009: Petaquilla Minerals Ltd. (nachstehend "das Unternehmen" oder "Petaquilla" genannt; TSX:PTQ WKN A0DKMR freut sich mitteilen zu können, dass die Regierung der Republik Panama den Antrag, die Molejón Goldmine zur kommerziellen Produktionsstufe zu entwickeln, genehmigt hat.

In Übereinstimmung mit Vertragsgesetz Nr. 9 vom 26. Februar 1997 hat das Handels- und Industrieministerium der Regierung Panamas dem Unternehmen ein Schreiben, datiert vom 18. November 2009, gesandt. Dem Schreiben enthielt die Genehmigung für Petaquillas Tochtergesellschaft Petaquilla Gold, S.A., die kommerzielle Produktion der Molejón Goldmine im Distrikt Donoso, Provinz Colón, Republik Panama, einleiten zu dürfen.

Die Regierung Panamas betonte erneut, dass Molejón das erste Bergbauprojekt des Landes in der Moderne ist und ermutigte das Unternehmen, seine höchsten Ansprüche für einen verantwortungsbewussten Bergbau beizubehalten, da Petaquilla den Weg für eine sozial- und umweltbewusste Bergbauindustrie in Panama ebnet.

Die Molejón Goldmine befindet sich derzeit in der finalen Phase der vollständigen Inbetriebnahme. Seit die ersten Probeläufe der Produktion zum ersten Goldguss des Unternehmens am 7. April 2009 führten, hat die Mine insgesamt 25.699 oz Gold produziert.

Über Petaquilla Minerals Ltd.