TSI 2.0 - die überlegene Strategie? ein Realtest (Seite 189)

eröffnet am 27.07.13 10:00:37 von

neuester Beitrag 15.01.24 18:31:24 von

neuester Beitrag 15.01.24 18:31:24 von

Beiträge: 3.431

ID: 1.184.227

ID: 1.184.227

Aufrufe heute: 1

Gesamt: 693.088

Gesamt: 693.088

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 57 Minuten | 6088 | |

| vor 1 Stunde | 4651 | |

| vor 1 Stunde | 3986 | |

| vor 1 Stunde | 3885 | |

| vor 1 Stunde | 3672 | |

| heute 16:01 | 2672 | |

| vor 56 Minuten | 1732 | |

| heute 15:56 | 1546 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.768,47 | +0,26 | 166 | |||

| 2. | 3. | 0,2100 | 0,00 | 119 | |||

| 3. | 4. | 156,50 | -2,29 | 101 | |||

| 4. | Neu! | 8,6250 | +105,43 | 83 | |||

| 5. | 2. | 0,2980 | -3,87 | 65 | |||

| 6. | 7. | 6,7840 | +2,14 | 51 | |||

| 7. | 5. | 2,3595 | -8,03 | 48 | |||

| 8. | 14. | 5,7660 | -1,97 | 47 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 48.539.888 von Olywood am 10.12.14 19:53:26mit Stopploss kannst Du arbeiten, wenn Du merkst, dass ein Invest nicht so läuft, wie Du gedacht hat, um Irrtümer zu korrigieren und Verluste zu vermeiden.

Aus dem ETF-System kannst Du zwar bei einer bestimmten Verlustschwelle aussteigen, aber wann steigst Du denn wieder ein?

Aus dem ETF-System kannst Du zwar bei einer bestimmten Verlustschwelle aussteigen, aber wann steigst Du denn wieder ein?

Antwort auf Beitrag Nr.: 48.538.721 von Dean_Martini am 10.12.14 18:03:10Dann wäre es wahrscheinlich am besten eine Art stop mit einzubauen welcher vor größeren Verlusten (Dax steigt/short ; Dax fählt/long) schützt. Was aber wieder das ganze Projekt hier negativ beeinflusst, wonach ihr/wir mit wenigen trades und ohne tägliche Kontrolle ein System zu schaffen versuchen. hoffe meckelfelder schreibt mal wieder

Hallo elmago,

du machst mich noch ganz wuschig mit deinen Ampeln!

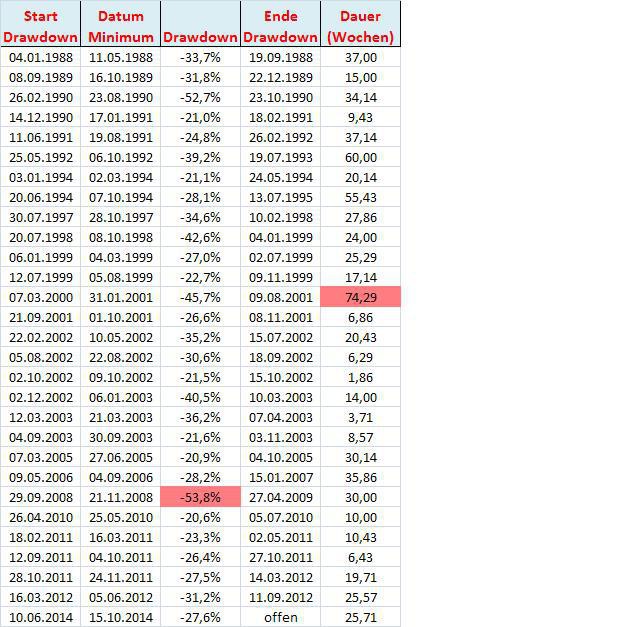

Ich überlege jetzt schon seit Wochen, wo der Haken an der TSI-Strategie liegen könnte; immer dann, wenn ich in einem Backtest wieder ein paar Milliarden generiert habe, denke ich, dass da was komplett schief läuft. Nun glaube ich zu wissen, warum das noch keiner durchgezogen hat: Es liegt meiner Meinung nach an den brutalen Drawdowns des Systems. Das haut den stärksten Fondsmanager aus dem Sessel. Ich habe mir den Spaß erlaubt und mit unseren Standard-Parametern die Drawdowns des Systems für die letzten 26 Jahre berechnet.

Ergebnis: Nach dem Drawdown ist vor dem Drawdown. Das ist nur etwas für Hartgesottene (also für uns).

Die folgende Tabelle zeigt alle Drawdowns des Systems, die größer als 20 Prozent waren (die unzähligen zwischen 10% und 20% habe ich erst einmal raus gelassen, das hole ich vielleicht demnächst noch nach).

Ampel: S&P RSL130 0,90-1,05 19 Tage

Underlying: DAX

Long: x2

Short: x2

Longmonate: Apr, Okt, Nov, Dez

In der Tabelle seht ihr den Start des Drawdowns; das Datum, an welchem das Minimum erreicht wurde sowie die Performance bis zum Minimum; das Ende des Drawdowns gibt den Zeitpunkt an, an welchem man wieder so viel Kapital wie zu Beginn des Drawdowns auf dem Konto hatte. Die Wochen zeigen, wie lange es dauerte, bis man seinen Verlust wieder komplett ausgeglichen hatte.

Seht selbst:

du machst mich noch ganz wuschig mit deinen Ampeln!

Ich überlege jetzt schon seit Wochen, wo der Haken an der TSI-Strategie liegen könnte; immer dann, wenn ich in einem Backtest wieder ein paar Milliarden generiert habe, denke ich, dass da was komplett schief läuft. Nun glaube ich zu wissen, warum das noch keiner durchgezogen hat: Es liegt meiner Meinung nach an den brutalen Drawdowns des Systems. Das haut den stärksten Fondsmanager aus dem Sessel. Ich habe mir den Spaß erlaubt und mit unseren Standard-Parametern die Drawdowns des Systems für die letzten 26 Jahre berechnet.

Ergebnis: Nach dem Drawdown ist vor dem Drawdown. Das ist nur etwas für Hartgesottene (also für uns).

Die folgende Tabelle zeigt alle Drawdowns des Systems, die größer als 20 Prozent waren (die unzähligen zwischen 10% und 20% habe ich erst einmal raus gelassen, das hole ich vielleicht demnächst noch nach).

Ampel: S&P RSL130 0,90-1,05 19 Tage

Underlying: DAX

Long: x2

Short: x2

Longmonate: Apr, Okt, Nov, Dez

In der Tabelle seht ihr den Start des Drawdowns; das Datum, an welchem das Minimum erreicht wurde sowie die Performance bis zum Minimum; das Ende des Drawdowns gibt den Zeitpunkt an, an welchem man wieder so viel Kapital wie zu Beginn des Drawdowns auf dem Konto hatte. Die Wochen zeigen, wie lange es dauerte, bis man seinen Verlust wieder komplett ausgeglichen hatte.

Seht selbst:

Antwort auf Beitrag Nr.: 48.420.300 von Dean_Martini am 26.11.14 14:57:04

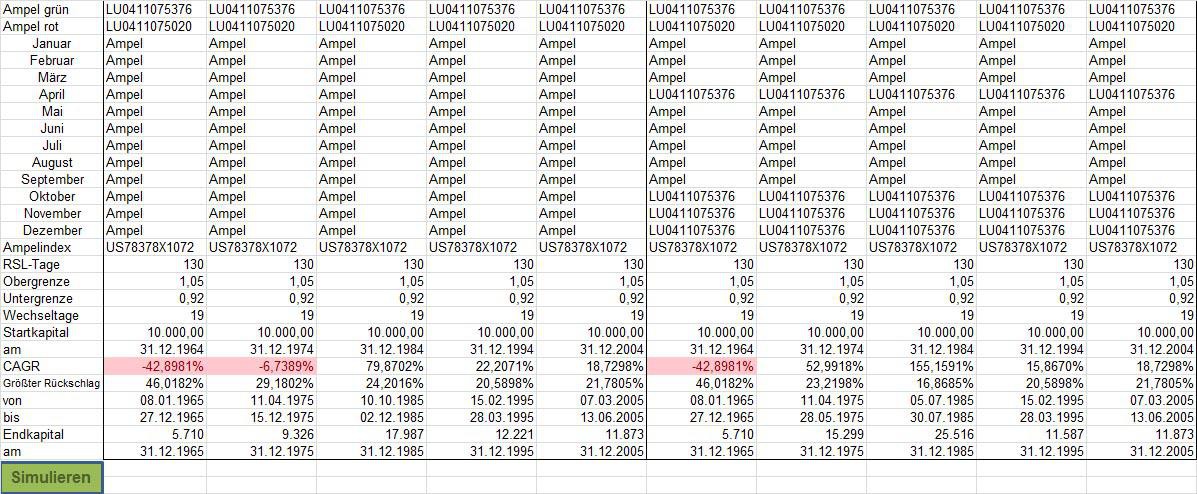

Wer also in den 5er Jahren konsequent im DAX long ist, kommt im Schnitt auf 26%.

Nach S&P-Ampel mit LevDAX-ETF und 2xShortDAX-ETF wäre man in der Summe nur auf 71%, im Schnitt also auf 14% p.a. gekommen.

Mit S&P-Ampel und long in April, Oktober, November, Dezember wäre man in der Summe schon auf 200%, also auf 40% p.a. gekommen.

Wenn man in diesen Jahren aber konsequent im LevDAX-ETF geblieben wäre, käme man sogar auf ca. 50% (DAX x 2).

Jetzt haben wir also mittlerweile:

- eine reine S&P-Ampel

- eine Monatsampel und

- eine Jahresampel

Zitat von Dean_Martini: Die Jahre mit einer Fünf am Ende sind:

1965 -11,6%

1975 +40,2%

1985 +66,4%

1995 +7,0%

2005 +28,0%

Das ergibt in der Summe 130%. Geteilt durch fünf kommt man auf 26%. Ich nehme an, dass Gebert das so gemeint hat.

Wer also in den 5er Jahren konsequent im DAX long ist, kommt im Schnitt auf 26%.

Nach S&P-Ampel mit LevDAX-ETF und 2xShortDAX-ETF wäre man in der Summe nur auf 71%, im Schnitt also auf 14% p.a. gekommen.

Mit S&P-Ampel und long in April, Oktober, November, Dezember wäre man in der Summe schon auf 200%, also auf 40% p.a. gekommen.

Wenn man in diesen Jahren aber konsequent im LevDAX-ETF geblieben wäre, käme man sogar auf ca. 50% (DAX x 2).

Jetzt haben wir also mittlerweile:

- eine reine S&P-Ampel

- eine Monatsampel und

- eine Jahresampel

Antwort auf Beitrag Nr.: 48.502.727 von Dean_Martini am 05.12.14 19:37:47meine Ampel steht komischerweise bei 1,048. bin aber momentan mit wunderschönen 21% im plus

Trading Spotlight

Antwort auf Beitrag Nr.: 48.502.727 von Dean_Martini am 05.12.14 19:37:47

Kann man die Excel Datei irgendwo bekommen?

Grüsse Vogelnarr

Excel File

Hallo zusammen, Kann man die Excel Datei irgendwo bekommen?

Grüsse Vogelnarr

Die DAX-Ampel RSL130 mit Obergrenze 1,05 lieferte heute ein Kaufsignal, da der Wert nun bei stolzen 1,06 steht. S&P- und DAX-Ampel auf GRÜN! Volle Kraft voraus!

sie haben wieder zugeschlagen, aktueles tsi depot

DEUTSCHE WOHNEN INH

AURUBIS AG

FRESEN.MED.CARE AG O.N.

MERCK KGAA O.N.

SYMRISE

STRATEC BIOMED.SY.EO 1

DIALOG SEMICOND. LS-,10

KUKA AG

BB BIOTECH

DEUTSCHE WOHNEN INH

AURUBIS AG

FRESEN.MED.CARE AG O.N.

MERCK KGAA O.N.

SYMRISE

STRATEC BIOMED.SY.EO 1

DIALOG SEMICOND. LS-,10

KUKA AG

BB BIOTECH

Antwort auf Beitrag Nr.: 48.500.309 von Dean_Martini am 05.12.14 15:55:18@Andreas

@Dean Martini

Dafür, dass Unter-und Obergrenze im Optimum nicht gleich weit entfernt von der 1 sind, habe ich keine Erklärung

Es ist richtig, dass es etwa ab < 0,925 egal ist, welchen Wert man nimmt. Man kann auch auf die Untergrenze verzichten, es gibt dasselbe Resultat wie mit 0,92 oder 0,5

@Dean Martini

Dafür, dass Unter-und Obergrenze im Optimum nicht gleich weit entfernt von der 1 sind, habe ich keine Erklärung

Es ist richtig, dass es etwa ab < 0,925 egal ist, welchen Wert man nimmt. Man kann auch auf die Untergrenze verzichten, es gibt dasselbe Resultat wie mit 0,92 oder 0,5

August 1990. Wow. Wie lange sollte man denn damals short bleiben?!