DEFAMA, ein sich entwickelndes Immobilienjuwel? (Seite 176)

eröffnet am 05.09.16 10:13:01 von

neuester Beitrag 10.05.24 15:43:42 von

neuester Beitrag 10.05.24 15:43:42 von

Beiträge: 3.820

ID: 1.237.890

ID: 1.237.890

Aufrufe heute: 22

Gesamt: 297.191

Gesamt: 297.191

Aktive User: 0

ISIN: DE000A13SUL5 · WKN: A13SUL · Symbol: DEF

25,80

EUR

+0,78 %

+0,20 EUR

Letzter Kurs 10.05.24 Tradegate

Neuigkeiten

22.04.24 · EQS Group AG |

28.02.24 · EQS Group AG |

14.02.24 · 4investors |

14.02.24 · EQS Group AG |

Werte aus der Branche Immobilien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,77 | +120,00 | |

| 1,8450 | +60,16 | |

| 0,6000 | +27,36 | |

| 99,70 | +22,93 | |

| 39,00 | +21,88 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,4500 | -19,67 | |

| 2,6200 | -20,61 | |

| 0,7446 | -30,41 | |

| 2,0000 | -33,11 | |

| 2,6900 | -46,20 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 64.891.475 von philojoephus am 26.08.20 18:18:05

Hier ein gerade aktuelles Beispiel, wie gut unsere DaFaMa aktuell ist:

Wir hatten zum 31.12.2019 im Jahr 2015 gekauftem und 2010 gebautem Objekt Königsee einen Leerstand von 17,43%. Dies war, da Königsee ein relativ kleines Objekt ist, ein Betrag in Höhe von jährlich 36.000€, der hier weniger als Miete hereinkam.

Jetzt hat H. Schrade auf Twitter geschrieben:

"Diese drei in der PM vom 2.6. erwähnten Verträge sind übrigens inzwischen alle abgeschlossen. Bei dem namhaften Textiler in Königsee handelt es sich um NKD."

Und warum poste ich dies? In Königsee ist die NKD bereits vorhanden. Und warum wird die leerstehende Fläche erst ab Anfang 2021 vermietet? Der Mietvertrag der NKD in der bisherigen Schwarzenburger Straße 15 läuft sehr wahrscheinlich erst Ende 2020 aus und wird nicht verlängert.

Hier sieht man sehr schön, wie wichtig die jeweilige Lage am jeweiligen Ort ist! Elgeti lässt grüßen!

Michale

Zitat von philojoephus:

Was die Demografie angeht, hat Rolf Elgeti, der Vorstand der Dt. Konsum, auf der 2019er HV etwas sehr Interessantes gesagt:

- wir beschäftigen uns sehr stark mit der Demografie; Die besten Renditen erzielen wir in den Lagen mit der schlechtesten Demografie; das hängt mit unserer Ankaufsstrategie zusammen; uns ist eigentlich egal in welcher Stadt wir sind, aber nicht wo wir in dieser Stadt sind; denn in der Stadt wollen wir eine der besten Lagen haben; bzw. wichtiger ist, dass wir nicht die schlechteste Lage in einer Stadt haben; Warum macht folgendes Bespiel deutlich: In einer kleinen Stadt gibt es drei Supermärkte; wenn einer drei schließt, geht es den anderen beiden nachhaltig richtig gut, da gibt es dann hohes Mietsteigerungspotential - eine der größten und stärksten Mietsteigerungen hatten wir (bei Obi) in Bitterfeld; In Bitterfeld haben mittlerweile drei Einzelhändler in der Nähe unseres Centers die weiße Fahne gehisst

- in den Schwachen Orten ist es wichtig, dass es mindestens einen Standort gibt, der noch schwächer ist als wir;

Wenn Du Dich zu dem Thema noch etwas genauer belesen willst, dann schaue Dir mal Beitrag Nr. 55 vom 17.11.16 11:16:12 an. Dort stehen ein paar interessante Beispiele von Orten mit grauenhafter Demografie und prosperierenden Einzelhandelsobjekten (Stichwort: Peripherie-Theorie).

Auch in der Immobilien Zeitung vom 08.02.2018 war zu lesen, dass die Preisunterschiede zwischen Ost und West nicht mehr so groß sind:

Hier ein gerade aktuelles Beispiel, wie gut unsere DaFaMa aktuell ist:

Wir hatten zum 31.12.2019 im Jahr 2015 gekauftem und 2010 gebautem Objekt Königsee einen Leerstand von 17,43%. Dies war, da Königsee ein relativ kleines Objekt ist, ein Betrag in Höhe von jährlich 36.000€, der hier weniger als Miete hereinkam.

Jetzt hat H. Schrade auf Twitter geschrieben:

"Diese drei in der PM vom 2.6. erwähnten Verträge sind übrigens inzwischen alle abgeschlossen. Bei dem namhaften Textiler in Königsee handelt es sich um NKD."

Und warum poste ich dies? In Königsee ist die NKD bereits vorhanden. Und warum wird die leerstehende Fläche erst ab Anfang 2021 vermietet? Der Mietvertrag der NKD in der bisherigen Schwarzenburger Straße 15 läuft sehr wahrscheinlich erst Ende 2020 aus und wird nicht verlängert.

Hier sieht man sehr schön, wie wichtig die jeweilige Lage am jeweiligen Ort ist! Elgeti lässt grüßen!

Michale

@ all

Ich eigentlich überhaupt kein Freund davon die Kursentwicklung zu kommentieren, weil dadurch so ein Board einfach nur total zumüllt, aber heute werde ich doch mal schwach.

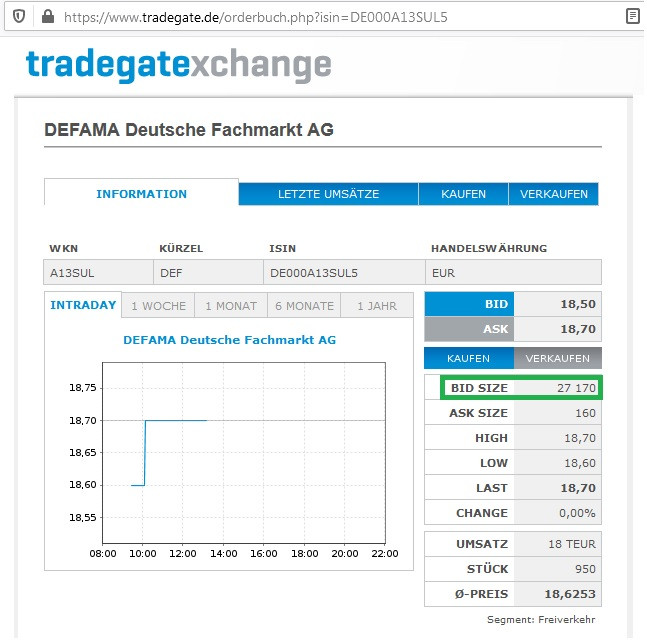

Habt Ihr gesehen, dass seit gestern auf Tradegate 27.000 DeFaMa-Aktien für 18,50 Euro gesucht sind? Das entspricht mehr als einer halben Mio. Euro bzw. ein bis drei Wochenumsätzen auf Xetra. Das ist echt ein dicker Brocken.

Bleibt gesund.

MfG J E

E

Ich eigentlich überhaupt kein Freund davon die Kursentwicklung zu kommentieren, weil dadurch so ein Board einfach nur total zumüllt, aber heute werde ich doch mal schwach.

Habt Ihr gesehen, dass seit gestern auf Tradegate 27.000 DeFaMa-Aktien für 18,50 Euro gesucht sind? Das entspricht mehr als einer halben Mio. Euro bzw. ein bis drei Wochenumsätzen auf Xetra. Das ist echt ein dicker Brocken.

Bleibt gesund.

MfG J

E

E

Würde gern noch min die nächsten zehn bis fünfzehn Jahre mitmachen.

Zunächst finde ich spannend, was mit Raadeberg passiert!

Dann in den nächsten sechs, sieben Jahren wenn immer mehr Objekte aus der zehn jährigen Zinsfestschreibung fallen, und jeweils ehr geringe Bankverbindlichkeiten haben.

Wie wird sich da die Vermietungsquote stellen? Tilgt man dann die Restdarlehen möglichst schnell, oder kauft immer noch viel zu, und man dafür die meistenn Gelder braucht.

Dann kommt bei mir schon die Perspektive in so zehn bis zwölf Jahren und schon viele Objekte gar keine Schulden mehr haben.......schüttet man dann viel von den hohen Gewinnen aus? Oder kauft man noch weiter stark zu, oder muss gar evtl viel Geld in Reparatuen, Instandhhalrtungen, oder sogar Neubauten investieren müssen?

So oder so, der Wert der Aktienanteile wird sich erhöht haben! Glaube an eine Verdoppelung in zwölf Jahren, bei glleichzeitig jährlicher Dividende zwischen drei und vier Prozent, des jeweiligen Kurswertes!

Zunächst finde ich spannend, was mit Raadeberg passiert!

Dann in den nächsten sechs, sieben Jahren wenn immer mehr Objekte aus der zehn jährigen Zinsfestschreibung fallen, und jeweils ehr geringe Bankverbindlichkeiten haben.

Wie wird sich da die Vermietungsquote stellen? Tilgt man dann die Restdarlehen möglichst schnell, oder kauft immer noch viel zu, und man dafür die meistenn Gelder braucht.

Dann kommt bei mir schon die Perspektive in so zehn bis zwölf Jahren und schon viele Objekte gar keine Schulden mehr haben.......schüttet man dann viel von den hohen Gewinnen aus? Oder kauft man noch weiter stark zu, oder muss gar evtl viel Geld in Reparatuen, Instandhhalrtungen, oder sogar Neubauten investieren müssen?

So oder so, der Wert der Aktienanteile wird sich erhöht haben! Glaube an eine Verdoppelung in zwölf Jahren, bei glleichzeitig jährlicher Dividende zwischen drei und vier Prozent, des jeweiligen Kurswertes!

Antwort auf Beitrag Nr.: 64.862.303 von babbelino am 24.08.20 14:29:55@ babbelino schrieb am 24.08.20 14:29:55 Beitrag Nr. 2.055 (64.862.303)

Auch wenn Du es vielleicht nicht glauben magst, ich kann viele Deiner Einwände nachvollziehen. Einen Teil davon hatte ich am Anfang auch. Für mich sind viele Deiner Einwände mittlerweile ausgeräumt. Aber ich kann verstehen, wenn jemand anderes zu einem anderen Schluss kommt - z.B. weil ihm die Historie einfach zu kurz ist oder er bestimmte Annahmen nicht teilt oder auch von falschen Informationen ausgeht. Das ist auch ein Grund, warum ich nicht auf jeden Einwand von Dir reagiere. Viele Dinge kann man so oder so sehen. Was richtig ist, wird die Zeit zeigen.

Zum LTV:

Zum LTV hat Longterm bereits richtig geschrieben, dass sich der hohe Verschuldungsgrad „bei 5% jährlicher Tilgung“ schnell relativiert. Was das genau bedeutet, erkennt man erst, wenn man die Finanzierungsparameter der einzelnen Gesellschaften mal längerfristig in einer Exceltabelle vergleicht. Vergleichen wir die DeFaMa mal mit der VIB und der TLG, da sich alle drei ganz überwiegend über Annuitätendarlehen finanzieren. Allerdings mit zwei großen Unterschieden. Die TLG und VIB verschulden sich bei Neufinanzierung mit 60-70 % deutlich geringer als die DeFaMa mit 85 und mehr Prozent des Objektwertes.

Eine geringere Verschuldung wird allgemein als weniger riskant angesehen. Und die Erfahrungen während der Finanzkrise, als viele hochverschuldete Immobiliengesellschaften Pleite gegangen sind, geben diesen Gesellschaften auch Recht. ABER, es macht keinen Sinn, nur auf die Verschuldungsquote zu schauen, ohne sich auch die Art der Finanzierung und die zwischenzeitliche Tilgung anzusehen. Die DeFaMa verschuldet sich zwar höher als die anderen Gesellschaften, tilgt dafür aber auch deutlich mehr.

Die Laufzeiten der Zinsbindungen liegen bei allen Gesellschaften um die 10 Jahre. D.h. so lange besteht seitens der Finanzierung kein Risiko. Denn so lange Zins und Tilgung ordnungsgemäß erbracht werden, kann die Bank den Kredit nicht fällig stellen. Erst nach Ende der Zinsbindung (also 10 Jahre nach Darlehensaufnahme oder später) könnte die Bank den Kredit fällig stellen bzw. besteht ein Refinanzierungsrisiko, weil dann die Zinsen vielleicht deutlich höher liegen als heute. Aus diesem Grund muss man als Investor nicht auf den heutigen LTV schauen, um das Risiko aus der Finanzierung abzuschätzen, sondern auf die Verschuldungsquote nach Ablauf der Zinsbindung.

Durch die hohe Tilgung der DeFaMa sinkt der LTV am Ende der Zinsbindungsfrist stärker als bei den anderen Gesellschaften (unter der Annahme, dass der Wert des finanzierten Objekts konstant ist). Das heißt wenn der Kredit zur Refinanzierung ansteht, liegt der LTV bei der DeFaMa unter dem LTV der TLG oder VIB, obwohl der LTV am Anfang deutlich höher war. D.h. trotz des höheren LTVs am Anfang ist das Refinanzierungsrisiko am Ende niedriger als bei den Wettbewerbern!

Zum WALT:

>> Am WALT? Bewegt sich bei 3,x Jahren und ist damit deutlich unterdurchschnittlich.

Der WALT liegt schon seit einigen Quartalen bei 4,x Jahren und aktuell bei 4,7 Jahren, nicht 3,x Jahren.

Und wenn man sich die Entwicklung des WALT einmal ansieht, erkennt man auch, dass sich der Aufbau einer eigenen Verwaltung ab 2017 auch ausgezahlt hat. Denn während der WALT bis Mitte 2018 kontinuierlich gefallen ist, steigt er seit dem durch die Asset Management Aktivitäten wieder an.

Zeitpunkt ____WALT__ Quelle

30.06.2015___5,5_____Q2 2015

30.09.2015___5,0_____Q3 2015

31.12.2015___4,1_____GB 2015

30.03.2016___4,3_____Q1 2016

30.06.2016___4,2_____Q2 2016

30.09.2016___4,5_____Q3 2016

31.12.2016___4,1_____GB 2016

31.03.2017___4,0_____Q1 2017

30.06.2017___3,9_____Q2 2017

30.09.2017___3,9_____Q3 2017

31.12.2017___3,7_____GB 2017

31.03.2018___3,6_____Q1 2018

30.06.2018___3,5_____Q2 2018

30.09.2018___3,6_____Q3 2018

31.12.2018___3,7_____GB 2018

31.03.2019___3,9_____Q1 2019

30.06.2019___4,1_____Q2 2019

30.09.2019___4,4_____Q3 2019

31.12.2019___4,5_____GB 2019

30.03.2020___4,3_____Q1 2020

30.06.2020___4,7_____Q2 2020

Der Vorstand hat übrigens im GB 2018 S. 12 einige Ausführungen zum WALT gemacht und erklärt, warum sich der WALT Segment- und Strategie-bedingt „dauerhaft im Bereich von 3 bis 4 Jahren einpendeln“ wird. Ich würde daher davon ausgehen, dass er auch mal wieder sinken kann.

>> Am auffälligsten ist natürlich die Diskrepanz zwischen den Mietlaufzeiten. Hier scheint mir im übrigen

>> der Schlüssel für eine höhere Bewertung der Defama zu liegen. Solange es nicht gelingt die

>> Mietlaufzeiten zu erhöhen, wird es in meinen Augen keine Höherbewertung der Immobilien geben.

Das ist z.B. eine völlig legitime Annahme. Andererseits hat die Börse die DeFaMa auch schon zu mehr als dem 11fachen der Miete bewertet als der WALT niedriger war, als heute. Die Frage ist halt, ob die DeFaMa nachhaltig beweisen kann, dass sie die Mietverträge verlängert bekommt. Denn dann braucht es keinen höheren WALT für eine höhere Bewertung.

Zur Lage/Bodenwert/Marktwert

>> An der Lage? Die Häufung der Objekte in Ostdeutschland (Demographie) und der niedrige

>> Bodenrichtwert der Objekte spricht eindeutig gegen eine gute Lage (auch wenn dies hier immer

>> gerne anders dargestellt wird und auf die gute Mikrolage verweisen wird).

Das ist schlicht Quatsch. Inzwischen liegen 15 von 39 Objekten im Westen, darunter auch einige der größten (Dinslaken, Schmallenberg, Rendsburg). Zudem haben die Objekte im Osten oftmals eine monopol-artige Stellung im jeweiligen Ort - z.B. in Radeberg, Pasewalk, Wittenburg, Anklam und Lübbenau, um einige größere unter den geschmähten Ost-Standorten zu nennen.

Die zukünftige demografische Entwicklung - und nur auf die kommt es an - ist in großen Teilen der Bundesrepublik gleich und zwar sowohl im Westen wie im Osten. Da gibt es kaum Unterschiede. Entscheidender ist ob man sich in einer Stadt oder auf dem Land befindet. Nicht umsonst wird der Norden Hessens in Immobilienfachkreisen auch Hessisch Sibiren genannt. Auch in der Rhön, Eifel und im Ruhrgebiet gibt es viele Städte die schrumpfen.

Was die Demografie angeht, hat Rolf Elgeti, der Vorstand der Dt. Konsum, auf der 2019er HV etwas sehr Interessantes gesagt:

- wir beschäftigen uns sehr stark mit der Demografie; Die besten Renditen erzielen wir in den Lagen mit der schlechtesten Demografie; das hängt mit unserer Ankaufsstrategie zusammen; uns ist eigentlich egal in welcher Stadt wir sind, aber nicht wo wir in dieser Stadt sind; denn in der Stadt wollen wir eine der besten Lagen haben; bzw. wichtiger ist, dass wir nicht die schlechteste Lage in einer Stadt haben; Warum macht folgendes Bespiel deutlich: In einer kleinen Stadt gibt es drei Supermärkte; wenn einer drei schließt, geht es den anderen beiden nachhaltig richtig gut, da gibt es dann hohes Mietsteigerungspotential - eine der größten und stärksten Mietsteigerungen hatten wir (bei Obi) in Bitterfeld; In Bitterfeld haben mittlerweile drei Einzelhändler in der Nähe unseres Centers die weiße Fahne gehisst

- in den Schwachen Orten ist es wichtig, dass es mindestens einen Standort gibt, der noch schwächer ist als wir;

Wenn Du Dich zu dem Thema noch etwas genauer belesen willst, dann schaue Dir mal Beitrag Nr. 55 vom 17.11.16 11:16:12 an. Dort stehen ein paar interessante Beispiele von Orten mit grauenhafter Demografie und prosperierenden Einzelhandelsobjekten (Stichwort: Peripherie-Theorie).

Auch in der Immobilien Zeitung vom 08.02.2018 war zu lesen, dass die Preisunterschiede zwischen Ost und West nicht mehr so groß sind:

„Hat der Rostocker Makler Uwe Lutter Recht, wenn er behauptet: "Bei uns wird gar nicht mehr zwischen neuen und alten Bundesländern unterschieden. Einen Preisunterschied gibt es nicht, es sei denn, er ist durch den jeweiligen Mikrostandort gerechtfertigt."?

"Ich glaube, es gibt noch einen Preisabschlag für Ostdeutschland", sagt Niclas Karoff, Geschäftsführer des Ost-Spezialisten TLG Immobilien. "Bestimmte deutsche Investoren machen noch einen Unterschied zwischen West- und Ostdeutschland. Ich halte das Thema aber nicht mehr für wirklich signifikant. Vor fünf Jahren wurde die West-Ost-Karte noch deutlich stärker gespielt."

Susanne Klaußner, Geschäftsführerin der GRR Group aus Erlangen, äußert sich ähnlich. "Es gibt den Discount auf ostdeutsche Standorte noch, aber er beträgt vielleicht eine halbe oder eine Jahresmiete. Und eigentlich auch nur noch im Vergleich zu Süddeutschland und einigen prosperierenden Städten im Westen und Norden Deutschlands. Wenn Sie Ostdeutschland allgemein mit dem Ruhrgebiet vergleichen, gibt es den Discount meiner Erfahrung nach nicht mehr."

Wenn Fachmarkt-Investoren ihre Skepsis gegenüber Ostdeutschland begründen, wird häufig auf die geringere Kaufkraft und die negative Bevölkerungsentwicklung verwiesen. Gerade das letztere Argument findet Klaußner nicht stichhaltig. "80% aller deutschen Kommunen verlieren Einwohner. Dann dürften wir ja gar nichts mehr kaufen." Die nachträgliche Betrachtung der Bevölkerungsprognosen für den Zeitraum 2010 bis 2017 zeige zudem, dass "die tatsächliche Verschlechterung nicht so stark war wie angenommen ". ...

John Wilkinson, Geschäftsführer der auf deutsche Supermärkte spezialisierten irischen Investmentgesellschaft Greenman, glaubt, dass der oft erhebliche Preisunterschied zwischen West und Ost mit negativen Erfahrungen westdeutscher Investoren zu tun habe. "Der Ost-West-Risiko-Discount war im Wesentlichen eine reflexartige Reaktion auf Verluste, die Investoren in den 1990er Jahren bei Engagements in den neuen Bundesländern erlitten haben." Wilkinson fand die Preisunterschiede jedoch schon immer unberechtigt. " Die Mieter sind, gerade bei Einzelhandelsobjekten, sowohl in Ost- als auch in Westdeutschland die gleichen. Die demografische Struktur der Städte außerhalb der Top Sieben, insbesondere das durchschnittliche Alter der Bevölkerung, ist ähnlich. Und oft sind auch die Unterschiede in der Kaufkraft nicht besonders groß. " ...

Der Aufmacher des Artikels ist übrigens der Verkauf eines Fachmarktzentrum in Warnow, das zum 22fachen der Miete verkauft wurde. Warnow liegt im Osten. Der Ansatz, der im folgenden Zitat zum Ausdruck kommt, ist genau der Ansatz, den auch die DeFaMa und die Dt. Konsum verfolgen - allerdings bezogen auf die einzelnen Standorte innerhalb einer Stadt bzw. Umkreis.

„Und was sagt er zu Faktor 22 für den Warnow Park? Wrangel überlegt. "Die Stadt verliert zwar jährlich 0,2% Einwohner, sie steht damit aber deutlich besser da als der Bundesdurchschnitt von -2,3% und sowieso viel besser als Mecklenburg-Vorpommern insgesamt mit -9,4%. Die Kaufkraftkennziffer liegt bei 92,6, die Zentralität ist mit 103 sogar überdurchschnittlich. Das sind Zahlen, die grundsätzlich für eine Investition wie den Warnow-Park sprechen können. Als Portfolio-Manager können sie damit auf jeden Fall in die Gremien gehen." Das gelte aber auch für andere Städte wie z.B. Stralsund. "Selbst wenn der Landkreis Stralsund verheerende demografische Daten hat, kann ich dort hervorragende Investments machen, vorausgesetzt das Objekt liegt nicht außerhalb der Stadt. Die Altstadt von Stralsund gehört zum Unesco-Weltkulturerbe. Solche Städte werden jetzt von Investoren angenommen."

Quelle: "Die Preisspirale hat die neuen Bundesländer erreicht" 08.02.2018 Immobilien Zeitung 06/2018, S. 12 http://www.immobilien-zeitung.de/145043/preisspirale-hat-ne…

>> Am Management? Der beobachtbare Zeitraum von Herrn Schrade als ursprünglich branchenfremden

>> Manager ist mit 5 Jahren schlichtweg zu kurz um hier schon ein Urteil fällen zu können.

Herr Schrade ist inzwischen über 7 Jahre in der Branche und allein die Unterschiede zwischen der FCR und der DeFaMa zeigen, dass er offensichtlich extrem schnell gelernt und die richtigen Schlüsse gezogen hat. Für ein positives Zwischenurteil reicht der Zeitraum und das bisherige Ergebnisse allemal.

Was britische Supermärkte angeht, hat Herr Elgeti dieses Jahr auf der HV der Deutschen Konsum etwas gesagt, das mich hat aufhorchen lassen:

Was britische Supermärkte angeht, hat Herr Elgeti dieses Jahr auf der HV der Deutschen Konsum etwas gesagt, das mich hat aufhorchen lassen. Er führte aus, dass die Margen im britischen Lebensmitteleinzelhandel in der Vergangenheit um ein vielfaches höher waren, als im deutschen Lebensmitteleinzelhandel. Das wiederum bedeutet, dass britische Lebensmitteleinzelhändler viel höhere Mieten zahlen konnten (als ihre deutschen Pendants), denn die Miete orientiert sich auch daran, welchen Deckungsbeitrag der Einzelhändler hat. Wenn sich jetzt die Margen im britischen Lebensmitteleinzelhandel u.a. wegen dem Aufstieg der deutschen Discounter auf der Insel auch nur halbieren sollten, lägen sie immer noch deutlich höher als im deutschen Lebensmitteleinzelhandel. Aber das würde dazu führen, dass die Lebensmittelmieter dann auch nur noch die halbe Miete zahlen könnten. Und das ist langfristig ein extrem negativer Ausblick für diese Art von Objekte in Großbritannien.

Man kann es auch anders formulieren. Lange Mietverträge, die ich teuer erkaufe, bieten nur eine Scheinsicherheit! Denn wenn ich nicht beurteilen kann, ob ein Mieter in fünf Jahren seinen Mietvertrag verlängert, dann kann ich erst recht nicht beurteilen, ob er es in 12, 15 oder 17 Jahren tut. Bei Mietrenditen unter 5 % ist es aber essenziell, dass der Mietvertrag verlängert wird, weil sich sonst das ganze überhaupt nicht rechnet. Aber man kann sich lange Zeit in Sicherheit wähnen.

Der Vorteil der DeFaMa mit ihren relativ kurzen Mietverträgen ist, dass wir sehr schnell sehen, ob die Standorte etwas taugen oder nicht. Und bisher hat die DeFaMa bewiesen, dass sie die richtigen Standorte ausgewählt hat.

Bleib gesund.

MfG JE

Auch wenn Du es vielleicht nicht glauben magst, ich kann viele Deiner Einwände nachvollziehen. Einen Teil davon hatte ich am Anfang auch. Für mich sind viele Deiner Einwände mittlerweile ausgeräumt. Aber ich kann verstehen, wenn jemand anderes zu einem anderen Schluss kommt - z.B. weil ihm die Historie einfach zu kurz ist oder er bestimmte Annahmen nicht teilt oder auch von falschen Informationen ausgeht. Das ist auch ein Grund, warum ich nicht auf jeden Einwand von Dir reagiere. Viele Dinge kann man so oder so sehen. Was richtig ist, wird die Zeit zeigen.

Zum LTV:

Zum LTV hat Longterm bereits richtig geschrieben, dass sich der hohe Verschuldungsgrad „bei 5% jährlicher Tilgung“ schnell relativiert. Was das genau bedeutet, erkennt man erst, wenn man die Finanzierungsparameter der einzelnen Gesellschaften mal längerfristig in einer Exceltabelle vergleicht. Vergleichen wir die DeFaMa mal mit der VIB und der TLG, da sich alle drei ganz überwiegend über Annuitätendarlehen finanzieren. Allerdings mit zwei großen Unterschieden. Die TLG und VIB verschulden sich bei Neufinanzierung mit 60-70 % deutlich geringer als die DeFaMa mit 85 und mehr Prozent des Objektwertes.

Eine geringere Verschuldung wird allgemein als weniger riskant angesehen. Und die Erfahrungen während der Finanzkrise, als viele hochverschuldete Immobiliengesellschaften Pleite gegangen sind, geben diesen Gesellschaften auch Recht. ABER, es macht keinen Sinn, nur auf die Verschuldungsquote zu schauen, ohne sich auch die Art der Finanzierung und die zwischenzeitliche Tilgung anzusehen. Die DeFaMa verschuldet sich zwar höher als die anderen Gesellschaften, tilgt dafür aber auch deutlich mehr.

Die Laufzeiten der Zinsbindungen liegen bei allen Gesellschaften um die 10 Jahre. D.h. so lange besteht seitens der Finanzierung kein Risiko. Denn so lange Zins und Tilgung ordnungsgemäß erbracht werden, kann die Bank den Kredit nicht fällig stellen. Erst nach Ende der Zinsbindung (also 10 Jahre nach Darlehensaufnahme oder später) könnte die Bank den Kredit fällig stellen bzw. besteht ein Refinanzierungsrisiko, weil dann die Zinsen vielleicht deutlich höher liegen als heute. Aus diesem Grund muss man als Investor nicht auf den heutigen LTV schauen, um das Risiko aus der Finanzierung abzuschätzen, sondern auf die Verschuldungsquote nach Ablauf der Zinsbindung.

Durch die hohe Tilgung der DeFaMa sinkt der LTV am Ende der Zinsbindungsfrist stärker als bei den anderen Gesellschaften (unter der Annahme, dass der Wert des finanzierten Objekts konstant ist). Das heißt wenn der Kredit zur Refinanzierung ansteht, liegt der LTV bei der DeFaMa unter dem LTV der TLG oder VIB, obwohl der LTV am Anfang deutlich höher war. D.h. trotz des höheren LTVs am Anfang ist das Refinanzierungsrisiko am Ende niedriger als bei den Wettbewerbern!

Unternehmen Zinssatz Zinsbindung Tilgungshöhe LTV LTV

Neukredite Neukredite Neukredite zu Beginn nach 10 Jahren

TLG < 2,0 % mind. 10 Jahre < 1,5 % 60 % 50 %

VIB < 2,0 % mind. 10 Jahre 3,0 % 70 % 47 %

DeFaMa < 2,5 % mind. 10 Jahre 5,7 % 85 % 33 %

Quelle: Angaben der Unternehmen; LTV nach 10 Jahren eigene Berechnung;

Zum WALT:

>> Am WALT? Bewegt sich bei 3,x Jahren und ist damit deutlich unterdurchschnittlich.

Der WALT liegt schon seit einigen Quartalen bei 4,x Jahren und aktuell bei 4,7 Jahren, nicht 3,x Jahren.

Und wenn man sich die Entwicklung des WALT einmal ansieht, erkennt man auch, dass sich der Aufbau einer eigenen Verwaltung ab 2017 auch ausgezahlt hat. Denn während der WALT bis Mitte 2018 kontinuierlich gefallen ist, steigt er seit dem durch die Asset Management Aktivitäten wieder an.

Zeitpunkt ____WALT__ Quelle

30.06.2015___5,5_____Q2 2015

30.09.2015___5,0_____Q3 2015

31.12.2015___4,1_____GB 2015

30.03.2016___4,3_____Q1 2016

30.06.2016___4,2_____Q2 2016

30.09.2016___4,5_____Q3 2016

31.12.2016___4,1_____GB 2016

31.03.2017___4,0_____Q1 2017

30.06.2017___3,9_____Q2 2017

30.09.2017___3,9_____Q3 2017

31.12.2017___3,7_____GB 2017

31.03.2018___3,6_____Q1 2018

30.06.2018___3,5_____Q2 2018

30.09.2018___3,6_____Q3 2018

31.12.2018___3,7_____GB 2018

31.03.2019___3,9_____Q1 2019

30.06.2019___4,1_____Q2 2019

30.09.2019___4,4_____Q3 2019

31.12.2019___4,5_____GB 2019

30.03.2020___4,3_____Q1 2020

30.06.2020___4,7_____Q2 2020

Der Vorstand hat übrigens im GB 2018 S. 12 einige Ausführungen zum WALT gemacht und erklärt, warum sich der WALT Segment- und Strategie-bedingt „dauerhaft im Bereich von 3 bis 4 Jahren einpendeln“ wird. Ich würde daher davon ausgehen, dass er auch mal wieder sinken kann.

>> Am auffälligsten ist natürlich die Diskrepanz zwischen den Mietlaufzeiten. Hier scheint mir im übrigen

>> der Schlüssel für eine höhere Bewertung der Defama zu liegen. Solange es nicht gelingt die

>> Mietlaufzeiten zu erhöhen, wird es in meinen Augen keine Höherbewertung der Immobilien geben.

Das ist z.B. eine völlig legitime Annahme. Andererseits hat die Börse die DeFaMa auch schon zu mehr als dem 11fachen der Miete bewertet als der WALT niedriger war, als heute. Die Frage ist halt, ob die DeFaMa nachhaltig beweisen kann, dass sie die Mietverträge verlängert bekommt. Denn dann braucht es keinen höheren WALT für eine höhere Bewertung.

Zur Lage/Bodenwert/Marktwert

>> An der Lage? Die Häufung der Objekte in Ostdeutschland (Demographie) und der niedrige

>> Bodenrichtwert der Objekte spricht eindeutig gegen eine gute Lage (auch wenn dies hier immer

>> gerne anders dargestellt wird und auf die gute Mikrolage verweisen wird).

Das ist schlicht Quatsch. Inzwischen liegen 15 von 39 Objekten im Westen, darunter auch einige der größten (Dinslaken, Schmallenberg, Rendsburg). Zudem haben die Objekte im Osten oftmals eine monopol-artige Stellung im jeweiligen Ort - z.B. in Radeberg, Pasewalk, Wittenburg, Anklam und Lübbenau, um einige größere unter den geschmähten Ost-Standorten zu nennen.

Die zukünftige demografische Entwicklung - und nur auf die kommt es an - ist in großen Teilen der Bundesrepublik gleich und zwar sowohl im Westen wie im Osten. Da gibt es kaum Unterschiede. Entscheidender ist ob man sich in einer Stadt oder auf dem Land befindet. Nicht umsonst wird der Norden Hessens in Immobilienfachkreisen auch Hessisch Sibiren genannt. Auch in der Rhön, Eifel und im Ruhrgebiet gibt es viele Städte die schrumpfen.

Was die Demografie angeht, hat Rolf Elgeti, der Vorstand der Dt. Konsum, auf der 2019er HV etwas sehr Interessantes gesagt:

- wir beschäftigen uns sehr stark mit der Demografie; Die besten Renditen erzielen wir in den Lagen mit der schlechtesten Demografie; das hängt mit unserer Ankaufsstrategie zusammen; uns ist eigentlich egal in welcher Stadt wir sind, aber nicht wo wir in dieser Stadt sind; denn in der Stadt wollen wir eine der besten Lagen haben; bzw. wichtiger ist, dass wir nicht die schlechteste Lage in einer Stadt haben; Warum macht folgendes Bespiel deutlich: In einer kleinen Stadt gibt es drei Supermärkte; wenn einer drei schließt, geht es den anderen beiden nachhaltig richtig gut, da gibt es dann hohes Mietsteigerungspotential - eine der größten und stärksten Mietsteigerungen hatten wir (bei Obi) in Bitterfeld; In Bitterfeld haben mittlerweile drei Einzelhändler in der Nähe unseres Centers die weiße Fahne gehisst

- in den Schwachen Orten ist es wichtig, dass es mindestens einen Standort gibt, der noch schwächer ist als wir;

Wenn Du Dich zu dem Thema noch etwas genauer belesen willst, dann schaue Dir mal Beitrag Nr. 55 vom 17.11.16 11:16:12 an. Dort stehen ein paar interessante Beispiele von Orten mit grauenhafter Demografie und prosperierenden Einzelhandelsobjekten (Stichwort: Peripherie-Theorie).

Auch in der Immobilien Zeitung vom 08.02.2018 war zu lesen, dass die Preisunterschiede zwischen Ost und West nicht mehr so groß sind:

„Hat der Rostocker Makler Uwe Lutter Recht, wenn er behauptet: "Bei uns wird gar nicht mehr zwischen neuen und alten Bundesländern unterschieden. Einen Preisunterschied gibt es nicht, es sei denn, er ist durch den jeweiligen Mikrostandort gerechtfertigt."?

"Ich glaube, es gibt noch einen Preisabschlag für Ostdeutschland", sagt Niclas Karoff, Geschäftsführer des Ost-Spezialisten TLG Immobilien. "Bestimmte deutsche Investoren machen noch einen Unterschied zwischen West- und Ostdeutschland. Ich halte das Thema aber nicht mehr für wirklich signifikant. Vor fünf Jahren wurde die West-Ost-Karte noch deutlich stärker gespielt."

Susanne Klaußner, Geschäftsführerin der GRR Group aus Erlangen, äußert sich ähnlich. "Es gibt den Discount auf ostdeutsche Standorte noch, aber er beträgt vielleicht eine halbe oder eine Jahresmiete. Und eigentlich auch nur noch im Vergleich zu Süddeutschland und einigen prosperierenden Städten im Westen und Norden Deutschlands. Wenn Sie Ostdeutschland allgemein mit dem Ruhrgebiet vergleichen, gibt es den Discount meiner Erfahrung nach nicht mehr."

Wenn Fachmarkt-Investoren ihre Skepsis gegenüber Ostdeutschland begründen, wird häufig auf die geringere Kaufkraft und die negative Bevölkerungsentwicklung verwiesen. Gerade das letztere Argument findet Klaußner nicht stichhaltig. "80% aller deutschen Kommunen verlieren Einwohner. Dann dürften wir ja gar nichts mehr kaufen." Die nachträgliche Betrachtung der Bevölkerungsprognosen für den Zeitraum 2010 bis 2017 zeige zudem, dass "die tatsächliche Verschlechterung nicht so stark war wie angenommen ". ...

John Wilkinson, Geschäftsführer der auf deutsche Supermärkte spezialisierten irischen Investmentgesellschaft Greenman, glaubt, dass der oft erhebliche Preisunterschied zwischen West und Ost mit negativen Erfahrungen westdeutscher Investoren zu tun habe. "Der Ost-West-Risiko-Discount war im Wesentlichen eine reflexartige Reaktion auf Verluste, die Investoren in den 1990er Jahren bei Engagements in den neuen Bundesländern erlitten haben." Wilkinson fand die Preisunterschiede jedoch schon immer unberechtigt. " Die Mieter sind, gerade bei Einzelhandelsobjekten, sowohl in Ost- als auch in Westdeutschland die gleichen. Die demografische Struktur der Städte außerhalb der Top Sieben, insbesondere das durchschnittliche Alter der Bevölkerung, ist ähnlich. Und oft sind auch die Unterschiede in der Kaufkraft nicht besonders groß. " ...

Der Aufmacher des Artikels ist übrigens der Verkauf eines Fachmarktzentrum in Warnow, das zum 22fachen der Miete verkauft wurde. Warnow liegt im Osten. Der Ansatz, der im folgenden Zitat zum Ausdruck kommt, ist genau der Ansatz, den auch die DeFaMa und die Dt. Konsum verfolgen - allerdings bezogen auf die einzelnen Standorte innerhalb einer Stadt bzw. Umkreis.

„Und was sagt er zu Faktor 22 für den Warnow Park? Wrangel überlegt. "Die Stadt verliert zwar jährlich 0,2% Einwohner, sie steht damit aber deutlich besser da als der Bundesdurchschnitt von -2,3% und sowieso viel besser als Mecklenburg-Vorpommern insgesamt mit -9,4%. Die Kaufkraftkennziffer liegt bei 92,6, die Zentralität ist mit 103 sogar überdurchschnittlich. Das sind Zahlen, die grundsätzlich für eine Investition wie den Warnow-Park sprechen können. Als Portfolio-Manager können sie damit auf jeden Fall in die Gremien gehen." Das gelte aber auch für andere Städte wie z.B. Stralsund. "Selbst wenn der Landkreis Stralsund verheerende demografische Daten hat, kann ich dort hervorragende Investments machen, vorausgesetzt das Objekt liegt nicht außerhalb der Stadt. Die Altstadt von Stralsund gehört zum Unesco-Weltkulturerbe. Solche Städte werden jetzt von Investoren angenommen."

Quelle: "Die Preisspirale hat die neuen Bundesländer erreicht" 08.02.2018 Immobilien Zeitung 06/2018, S. 12 http://www.immobilien-zeitung.de/145043/preisspirale-hat-ne…

>> Am Management? Der beobachtbare Zeitraum von Herrn Schrade als ursprünglich branchenfremden

>> Manager ist mit 5 Jahren schlichtweg zu kurz um hier schon ein Urteil fällen zu können.

Herr Schrade ist inzwischen über 7 Jahre in der Branche und allein die Unterschiede zwischen der FCR und der DeFaMa zeigen, dass er offensichtlich extrem schnell gelernt und die richtigen Schlüsse gezogen hat. Für ein positives Zwischenurteil reicht der Zeitraum und das bisherige Ergebnisse allemal.

Was britische Supermärkte angeht, hat Herr Elgeti dieses Jahr auf der HV der Deutschen Konsum etwas gesagt, das mich hat aufhorchen lassen:

Was britische Supermärkte angeht, hat Herr Elgeti dieses Jahr auf der HV der Deutschen Konsum etwas gesagt, das mich hat aufhorchen lassen. Er führte aus, dass die Margen im britischen Lebensmitteleinzelhandel in der Vergangenheit um ein vielfaches höher waren, als im deutschen Lebensmitteleinzelhandel. Das wiederum bedeutet, dass britische Lebensmitteleinzelhändler viel höhere Mieten zahlen konnten (als ihre deutschen Pendants), denn die Miete orientiert sich auch daran, welchen Deckungsbeitrag der Einzelhändler hat. Wenn sich jetzt die Margen im britischen Lebensmitteleinzelhandel u.a. wegen dem Aufstieg der deutschen Discounter auf der Insel auch nur halbieren sollten, lägen sie immer noch deutlich höher als im deutschen Lebensmitteleinzelhandel. Aber das würde dazu führen, dass die Lebensmittelmieter dann auch nur noch die halbe Miete zahlen könnten. Und das ist langfristig ein extrem negativer Ausblick für diese Art von Objekte in Großbritannien.

Man kann es auch anders formulieren. Lange Mietverträge, die ich teuer erkaufe, bieten nur eine Scheinsicherheit! Denn wenn ich nicht beurteilen kann, ob ein Mieter in fünf Jahren seinen Mietvertrag verlängert, dann kann ich erst recht nicht beurteilen, ob er es in 12, 15 oder 17 Jahren tut. Bei Mietrenditen unter 5 % ist es aber essenziell, dass der Mietvertrag verlängert wird, weil sich sonst das ganze überhaupt nicht rechnet. Aber man kann sich lange Zeit in Sicherheit wähnen.

Der Vorteil der DeFaMa mit ihren relativ kurzen Mietverträgen ist, dass wir sehr schnell sehen, ob die Standorte etwas taugen oder nicht. Und bisher hat die DeFaMa bewiesen, dass sie die richtigen Standorte ausgewählt hat.

Bleib gesund.

MfG J

E

Antwort auf Beitrag Nr.: 64.873.169 von babbelino am 25.08.20 11:23:06Dies gilt aber für alles, auch für dein privates Leben/Umfeld.

Letzlich darf ich vor lauter Hypothesen, Wahrscheinlichkeiten und Risiken, egal wie gering oder hoch man diese subjektiv einordnet, nie vergessen:

Zu Leben!

Zu Investieren!

Letzlich darf ich vor lauter Hypothesen, Wahrscheinlichkeiten und Risiken, egal wie gering oder hoch man diese subjektiv einordnet, nie vergessen:

Zu Leben!

Zu Investieren!

Trading Spotlight

@Joe

Bewertung ist doch immer ein running target. Verschiebt sich das Risikoprofil, verschiebt sich mein Bewertungsmaßstab.

Bewertung ist doch immer ein running target. Verschiebt sich das Risikoprofil, verschiebt sich mein Bewertungsmaßstab.

Antwort auf Beitrag Nr.: 64.872.623 von babbelino am 25.08.20 10:46:08Ist ein anderes Risikoprofil was man entsprechend dann auch teurer bezahlt. Vollkommen in Ordnung.

Defama kauft halt bewusst diese Lagen wo das Potential besteht alte Mietverträge zu deutlich besseren Konditionen zu verlängern und damit auch aktiv eine Wertschöpfung betreibt. Diese Wertschöpfung hat man dann halt nicht wenn man so lange Mietverträge hat. Dafür ist die Planbarkeit größer.

Man muss halt auch sehen, dass Schrade den Laden m.E. so strukturiert, dass er das ganze Paket irgendwann mal im Block mit deutlichem Aufpreis verkaufen kann und so sein Lebenswerk vergoldet. Das sehe ich irgendwann die kommenden 5 Jahre passieren.

Defama kauft halt bewusst diese Lagen wo das Potential besteht alte Mietverträge zu deutlich besseren Konditionen zu verlängern und damit auch aktiv eine Wertschöpfung betreibt. Diese Wertschöpfung hat man dann halt nicht wenn man so lange Mietverträge hat. Dafür ist die Planbarkeit größer.

Man muss halt auch sehen, dass Schrade den Laden m.E. so strukturiert, dass er das ganze Paket irgendwann mal im Block mit deutlichem Aufpreis verkaufen kann und so sein Lebenswerk vergoldet. Das sehe ich irgendwann die kommenden 5 Jahre passieren.

Zitat von babbelino: @Kampfkater

Zunächst folgendes vorab: Ich bin in der folgenden Aktie nicht investiert und gedenke dies auch in absehbarer Zeit nicht zu tun. Ein Reit, der man prima mit Defama vergleichen könnte, heißt Supermarket Income REIT. Dazu folgende Features:

Mieter sind ausschließlich große britische Supermarktketten (also kein Non-Food-Beifang wie bei Defama)

LTV 34%

WALT 18 Jahre

Mietrendite 5%

Die Standorte befinden sich fast ausschließlich im Süden Englands, erweiterter Speckgürtel Londons

Wie ist das nun zu bewerten? Niedrigerer LTV, deutlich längere Mietlaufzeiten (17 Jahre!), noch klarer fokussiertes Geschäftsmodell, Mieter mit besserer Bonität, tendenziell bessere Lagen, aber niedrigere Mietrendite von 4,8-5,0%.

Am auffälligsten ist natürlich die Diskrepanz zwischen den Mietlaufzeiten. Hier scheint mir im übrigen der Schlüssel für eine höhere Bewertung der Defama zu liegen. Solange es nicht gelingt die Mietlaufzeiten zu erhöhen, wird es in meinen Augen keine Höherbewertung der Immobilien geben. Dafür ist angesichts der eingeschränkten Drittverwendungsfähigkeit (Stichwort niedrige Bodenbewertung) die Angst gerade institutioneller Investoren zu hoch, sich hier potentielle Investitionsruinen ans Bein zu binden. Ich weiß, jetzt kommt wieder das Argument von der hervorragenden Mikrolage, aber dieses Argument ist meines Erachtens aufgrund der vergleichsweise schlechten demographischen Bedingungen nicht stark genug.

@Kampfkater

Zunächst folgendes vorab: Ich bin in der folgenden Aktie nicht investiert und gedenke dies auch in absehbarer Zeit nicht zu tun. Ein Reit, der man prima mit Defama vergleichen könnte, heißt Supermarket Income REIT. Dazu folgende Features:

Mieter sind ausschließlich große britische Supermarktketten (also kein Non-Food-Beifang wie bei Defama)

LTV 34%

WALT 18 Jahre

Mietrendite 5%

Die Standorte befinden sich fast ausschließlich im Süden Englands, erweiterter Speckgürtel Londons

Wie ist das nun zu bewerten? Niedrigerer LTV, deutlich längere Mietlaufzeiten (17 Jahre!), noch klarer fokussiertes Geschäftsmodell, Mieter mit besserer Bonität, tendenziell bessere Lagen, aber niedrigere Mietrendite von 4,8-5,0%.

Am auffälligsten ist natürlich die Diskrepanz zwischen den Mietlaufzeiten. Hier scheint mir im übrigen der Schlüssel für eine höhere Bewertung der Defama zu liegen. Solange es nicht gelingt die Mietlaufzeiten zu erhöhen, wird es in meinen Augen keine Höherbewertung der Immobilien geben. Dafür ist angesichts der eingeschränkten Drittverwendungsfähigkeit (Stichwort niedrige Bodenbewertung) die Angst gerade institutioneller Investoren zu hoch, sich hier potentielle Investitionsruinen ans Bein zu binden. Ich weiß, jetzt kommt wieder das Argument von der hervorragenden Mikrolage, aber dieses Argument ist meines Erachtens aufgrund der vergleichsweise schlechten demographischen Bedingungen nicht stark genug.

Zunächst folgendes vorab: Ich bin in der folgenden Aktie nicht investiert und gedenke dies auch in absehbarer Zeit nicht zu tun. Ein Reit, der man prima mit Defama vergleichen könnte, heißt Supermarket Income REIT. Dazu folgende Features:

Mieter sind ausschließlich große britische Supermarktketten (also kein Non-Food-Beifang wie bei Defama)

LTV 34%

WALT 18 Jahre

Mietrendite 5%

Die Standorte befinden sich fast ausschließlich im Süden Englands, erweiterter Speckgürtel Londons

Wie ist das nun zu bewerten? Niedrigerer LTV, deutlich längere Mietlaufzeiten (17 Jahre!), noch klarer fokussiertes Geschäftsmodell, Mieter mit besserer Bonität, tendenziell bessere Lagen, aber niedrigere Mietrendite von 4,8-5,0%.

Am auffälligsten ist natürlich die Diskrepanz zwischen den Mietlaufzeiten. Hier scheint mir im übrigen der Schlüssel für eine höhere Bewertung der Defama zu liegen. Solange es nicht gelingt die Mietlaufzeiten zu erhöhen, wird es in meinen Augen keine Höherbewertung der Immobilien geben. Dafür ist angesichts der eingeschränkten Drittverwendungsfähigkeit (Stichwort niedrige Bodenbewertung) die Angst gerade institutioneller Investoren zu hoch, sich hier potentielle Investitionsruinen ans Bein zu binden. Ich weiß, jetzt kommt wieder das Argument von der hervorragenden Mikrolage, aber dieses Argument ist meines Erachtens aufgrund der vergleichsweise schlechten demographischen Bedingungen nicht stark genug.

Antwort auf Beitrag Nr.: 64.862.303 von babbelino am 24.08.20 14:29:55

Welche Gesellschaften wären das denn (beispielsweise)?

Zitat von babbelino: Im Ausland gibt es Gesellschaften, die nicht nur über eine längere Unternehmenshistorie (und damit mehr Erfahrungswerte hinsichtlich ihrer Zyklizität, Managementqualität etc.) verfügen, sondern über noch klarer abgegrenzte Geschäftsmodelle bei in meinen Augen attraktiveren Bewertungen verfügen.

Welche Gesellschaften wären das denn (beispielsweise)?

Antwort auf Beitrag Nr.: 64.872.260 von philojoephus am 25.08.20 10:28:05Deshalb ja meine drei Fragestufen an den werten User.

Wäre für uns alle äußerst interessant, wie er die Antworten geben würde.

Zu den Gutachten:

Was habe ich all die Jahrzehnte schon "Gutachten" erlebt. Letztlich zeigte noch jeder tatsächliche (!) Erwerbsvorgang, dass nur "Saudumme" den Gutachterwert der Gegenseite für "eine heilige Schrift" ansehen und auch zahlen. Auch die gibt es.

Die Masse aber erkennt den Interessenskonflikt und die mannigfachen Stellschrauben solcher "Auftragsarbeiten". Wer zahlt = bestimmt. ;-)

Würde mich äußerst brennend interessieren, ob einer der User hier weltweit einen noch besseren Wert als eine Defama benennen könnte. Nicht nur Dividende oder hochbewertete Gutachtenwerte relevant....

Wäre für uns alle äußerst interessant, wie er die Antworten geben würde.

Zu den Gutachten:

Was habe ich all die Jahrzehnte schon "Gutachten" erlebt. Letztlich zeigte noch jeder tatsächliche (!) Erwerbsvorgang, dass nur "Saudumme" den Gutachterwert der Gegenseite für "eine heilige Schrift" ansehen und auch zahlen. Auch die gibt es.

Die Masse aber erkennt den Interessenskonflikt und die mannigfachen Stellschrauben solcher "Auftragsarbeiten". Wer zahlt = bestimmt. ;-)

Würde mich äußerst brennend interessieren, ob einer der User hier weltweit einen noch besseren Wert als eine Defama benennen könnte. Nicht nur Dividende oder hochbewertete Gutachtenwerte relevant....

22.04.24 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

28.02.24 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

14.02.24 · 4investors · DEFAMA Deutsche Fachmarkt |

14.02.24 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

29.01.24 · 4investors · DEFAMA Deutsche Fachmarkt |

29.01.24 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

16.01.24 · wO Chartvergleich · Berkshire Hathaway Registered (A) |

22.12.23 · 4investors · DEFAMA Deutsche Fachmarkt |

22.12.23 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

14.12.23 · 4investors · DEFAMA Deutsche Fachmarkt |