Erfahrungen mit den unterschiedlichen Optionsschein-Emittenten (Seite 4)

eröffnet am 27.09.19 13:00:03 von

neuester Beitrag 29.02.24 09:28:26 von

neuester Beitrag 29.02.24 09:28:26 von

Beiträge: 59

ID: 1.312.812

ID: 1.312.812

Aufrufe heute: 2

Gesamt: 6.765

Gesamt: 6.765

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 14 Minuten | 5245 | |

| vor 17 Minuten | 4369 | |

| vor 22 Minuten | 3591 | |

| heute 13:40 | 3024 | |

| vor 1 Stunde | 2284 | |

| vor 1 Stunde | 1901 | |

| vor 39 Minuten | 1638 | |

| heute 13:07 | 1348 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.151,76 | +1,24 | 240 | |||

| 2. | 3. | 0,1905 | +0,79 | 113 | |||

| 3. | 2. | 1,1000 | -20,29 | 107 | |||

| 4. | 5. | 9,3450 | +1,08 | 73 | |||

| 5. | 4. | 168,57 | -0,95 | 57 | |||

| 6. | 12. | 2.340,90 | +0,38 | 39 | |||

| 7. | Neu! | 11,905 | +14,97 | 37 | |||

| 8. | Neu! | 4,8260 | +7,60 | 36 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 61.808.743 von indexhunter am 31.10.19 15:03:25

Du scheinst ja eine TWS zu haben.... Wäre schön wenn du mal ein z.B: dt. Wert dirket am Geld vergleichst.

Danke

Zitat von indexhunter: So, es ist ruhiger Handel in der BMW Aktie und ich habe mal die Chance genutzt und einen Vergleich gestartet. Alle Angaben beziehen sich auf 14.08 Uhr.

Daten: BMW Call; Strike 100 Euro; Laufzeit: Dezember 2020 (414 Tage RLZ). Also ein Szenario mit langer Laufzeit und weitem Abstand zum Strike (OTM).

Nun erst einmal die Bilder:

Preis Option:

Preise Optionsscheine:

Wie muss man nun vergleichen? Entscheidend ist hier das Bezugsverhältnis (BV). Bei Optionen nennt man das ganze Multiplikator. Bei Aktien Optionen liegt dieser bei 100. Bei Optionsscheinen bei 0,10.

D.h. um auf den selben Preis (!) zu kommen, den 1 Optionskontrakt verkörpert, müssen wir 1000 Optionsscheine kaufen, um hier "Waffengleicheit" herzustellen. Um 100 Aktien abzusichern müssen wir also 1000 Optionsscheine kaufe. (1000x0,1=100).

Was kostet es also 100 BMW Aktien per Option zu bewegen (abzusichern)? Wir brauchen dazu ein Kontrakt. Ein Kontrakt kostet:

20,10 Euro inklusive aller Gebühren, Spesen und Provisionen.

Ich muss also 20.10 Euro bezahlen um im Dezember 2020 das Recht ausüben zu dürfen 100 BMW Aktien zu einem Preis von 100 Euro/Aktie zu kaufen.

Wie viel kostet mich dieses Recht bei welchem Emittenten bei einem Optionsschein. Preis x 1000 + Gebühren = Preis Ausübungsrecht. Als Gebühr nehmen wir pauschal 5,- € Halfturn. Das bezahlt man bei einem Online Broker wie Consors Standardmäßig. Das erscheint mir am ehest geeignet, um es vergleichbar zu machen. Sonderaktionen etc. werden hier also außen vor gelassen.

Von oben nach unten, siehe Bild oben Optionsscheine:

Hypo:------------0,028 x 1000 + 5= 33 Euro

UBS:-------------0,020 x 1000 + 5= 25 Euro

HSBC:-----------0,027 x 1000 + 5=32 Euro

Morgan:---------0,037 x 1000 +5=42 Euro

BNP:-------------0,031 x 1000 +5=36 Euro

Citi:--------------0,025 x 1000 +5=30 Euro

SG:---------------0,050 x 1000 +5=55 Euro

DZ:-------------- 0,034 x 1000 +5=39 Euro

"Spitzenreiter" ist die Societ General mit 55 Euro.

Das bedeutet: in der Spitze zahle ich bei einem Optionsschein mal eben mehr als 100% mehr, um das Recht 100 BMW Aktien im Dezember 2020 zu einem Preis zu 100 Euro/Aktie zu erweben.

Klarer Sieger: die Option!

Diese Art von Vergleich müsste man nun auch auf der Bid Seite machen und/oder andere Underlyings + andere Laufzeiten + mit Szenarien "im Geld" & "am Geld". Dann kann man endgültig ein Bild zwischen dem Unterschied Option und Optionsschein anstellen. Oder anders gesagt: Wie viel heimsen sich die Zwischenhändler (Emittenten) im Durchschnitt mit Optionsscheinen den so ein.

So viel denn dazu: Oh, der Optionsschein sieht aber billig aus. 😂

Du scheinst ja eine TWS zu haben.... Wäre schön wenn du mal ein z.B: dt. Wert dirket am Geld vergleichst.

Danke

Antwort auf Beitrag Nr.: 61.808.743 von indexhunter am 31.10.19 15:03:25ps.: Das Szenario ohne Ordergebühren kann sich ja jeder selber errechnen. Es bleibt aber auch dann dabei, dass man es schaffen kann, mehr als das Doppelte auszugeben, wenn man sich für einen Optionsschein entscheided.

Direkter Vergleich

So, es ist ruhiger Handel in der BMW Aktie und ich habe mal die Chance genutzt und einen Vergleich gestartet. Alle Angaben beziehen sich auf 14.08 Uhr. Daten: BMW Call; Strike 100 Euro; Laufzeit: Dezember 2020 (414 Tage RLZ). Also ein Szenario mit langer Laufzeit und weitem Abstand zum Strike (OTM).

Nun erst einmal die Bilder:

Preis Option:

Preise Optionsscheine:

Wie muss man nun vergleichen? Entscheidend ist hier das Bezugsverhältnis (BV). Bei Optionen nennt man das ganze Multiplikator. Bei Aktien Optionen liegt dieser bei 100. Bei Optionsscheinen bei 0,10.

D.h. um auf den selben Preis (!) zu kommen, den 1 Optionskontrakt verkörpert, müssen wir 1000 Optionsscheine kaufen, um hier "Waffengleicheit" herzustellen. Um 100 Aktien abzusichern müssen wir also 1000 Optionsscheine kaufe. (1000x0,1=100).

Was kostet es also 100 BMW Aktien per Option zu bewegen (abzusichern)? Wir brauchen dazu ein Kontrakt. Ein Kontrakt kostet:

20,10 Euro inklusive aller Gebühren, Spesen und Provisionen.

Ich muss also 20.10 Euro bezahlen um im Dezember 2020 das Recht ausüben zu dürfen 100 BMW Aktien zu einem Preis von 100 Euro/Aktie zu kaufen.

Wie viel kostet mich dieses Recht bei welchem Emittenten bei einem Optionsschein. Preis x 1000 + Gebühren = Preis Ausübungsrecht. Als Gebühr nehmen wir pauschal 5,- € Halfturn. Das bezahlt man bei einem Online Broker wie Consors Standardmäßig. Das erscheint mir am ehest geeignet, um es vergleichbar zu machen. Sonderaktionen etc. werden hier also außen vor gelassen.

Von oben nach unten, siehe Bild oben Optionsscheine:

Hypo:------------0,028 x 1000 + 5= 33 Euro

UBS:-------------0,020 x 1000 + 5= 25 Euro

HSBC:-----------0,027 x 1000 + 5=32 Euro

Morgan:---------0,037 x 1000 +5=42 Euro

BNP:-------------0,031 x 1000 +5=36 Euro

Citi:--------------0,025 x 1000 +5=30 Euro

SG:---------------0,050 x 1000 +5=55 Euro

DZ:-------------- 0,034 x 1000 +5=39 Euro

"Spitzenreiter" ist die Societ General mit 55 Euro.

Das bedeutet: in der Spitze zahle ich bei einem Optionsschein mal eben mehr als 100% mehr, um das Recht 100 BMW Aktien im Dezember 2020 zu einem Preis zu 100 Euro/Aktie zu erweben.

Klarer Sieger: die Option!

Diese Art von Vergleich müsste man nun auch auf der Bid Seite machen und/oder andere Underlyings + andere Laufzeiten + mit Szenarien "im Geld" & "am Geld". Dann kann man endgültig ein Bild zwischen dem Unterschied Option und Optionsschein anstellen. Oder anders gesagt: Wie viel heimsen sich die Zwischenhändler (Emittenten) im Durchschnitt mit Optionsscheinen den so ein.

So viel denn dazu: Oh, der Optionsschein sieht aber billig aus. 😂

Antwort auf Beitrag Nr.: 61.807.144 von Der Tscheche am 31.10.19 12:13:54

nun wieviel Prozent der Marktteilnehmer Stillhalter sind so wie JR, der ja propagiert nur Underlyings mit geringen Spread als Stillhalter zu handeln oder ob da Marketmaker sind die mit Quantencomputer alles automatisch regeln und nur Vorgaben haben ihre "Griechen" auf ein gewisses Niveau zu halten.

Den MarketMaker verdient doch mit möglichst vielen Trades und nicht mit Buy and Hold wegen 1% Prämie.

Es gab auch mal ein Marktteilnehmer der alle Optionen auf den S&P gekauft hat die 50 Cent kosteten. Auch eine Art und Weise.

Bzgl. Spread-Ausweitung gab es doch bei GAS einen der letzten großen Short Squeeze

"BPTH Short Squeeze kills Market Maker MICA" Der Artikel ist nicht mehr auffindbar.

Der Fond oder MM hat 3000 oder gar 5000 Kontrakte auf Gas gehalten und einen Tag ist doch Gas um +20% gestiegen was zum Magrin Call führte und wenn solche Anzahl von Kontrakten auf den Markt geschmissen werden, dann fließt Blut. (Auf der anderen Seite hat ein "totes" wikifolio wieder zuckungen gehabt, denn es beinhaltete ein (totes) Faktorzertifikat auf Gas was dann mal eben so auf +50.000% stand).

Bei klassischen Optionen würde ich auch immer mit Limits arbeiten ... es kann sonst auch passieren, das man zu Mondpreisen ausgeführt wird.

Zitat von Der Tscheche: Man sollte aber nicht vergessen, dass es bei Aktienoptionen ja auch nicht so ist, dass die Stillhalter darum bemüht sind, den Käufern der Calls und Puts möglichst günstige bzw. "faire" Preise zu bieten.

Insofern gilt es denke ich einfach hier wie dort, genau zu schauen, inwiefern es einem als Käufer wert ist, den Zeitwert für eine Option oder eben auch einen Optionsschein zu bezahlen, der vom Stillhalter/Emittenten verlangt wird.

nun wieviel Prozent der Marktteilnehmer Stillhalter sind so wie JR, der ja propagiert nur Underlyings mit geringen Spread als Stillhalter zu handeln oder ob da Marketmaker sind die mit Quantencomputer alles automatisch regeln und nur Vorgaben haben ihre "Griechen" auf ein gewisses Niveau zu halten.

Den MarketMaker verdient doch mit möglichst vielen Trades und nicht mit Buy and Hold wegen 1% Prämie.

Es gab auch mal ein Marktteilnehmer der alle Optionen auf den S&P gekauft hat die 50 Cent kosteten. Auch eine Art und Weise.

Bzgl. Spread-Ausweitung gab es doch bei GAS einen der letzten großen Short Squeeze

"BPTH Short Squeeze kills Market Maker MICA" Der Artikel ist nicht mehr auffindbar.

Der Fond oder MM hat 3000 oder gar 5000 Kontrakte auf Gas gehalten und einen Tag ist doch Gas um +20% gestiegen was zum Magrin Call führte und wenn solche Anzahl von Kontrakten auf den Markt geschmissen werden, dann fließt Blut. (Auf der anderen Seite hat ein "totes" wikifolio wieder zuckungen gehabt, denn es beinhaltete ein (totes) Faktorzertifikat auf Gas was dann mal eben so auf +50.000% stand).

Bei klassischen Optionen würde ich auch immer mit Limits arbeiten ... es kann sonst auch passieren, das man zu Mondpreisen ausgeführt wird.

Antwort auf Beitrag Nr.: 61.805.209 von indexhunter am 31.10.19 09:18:39

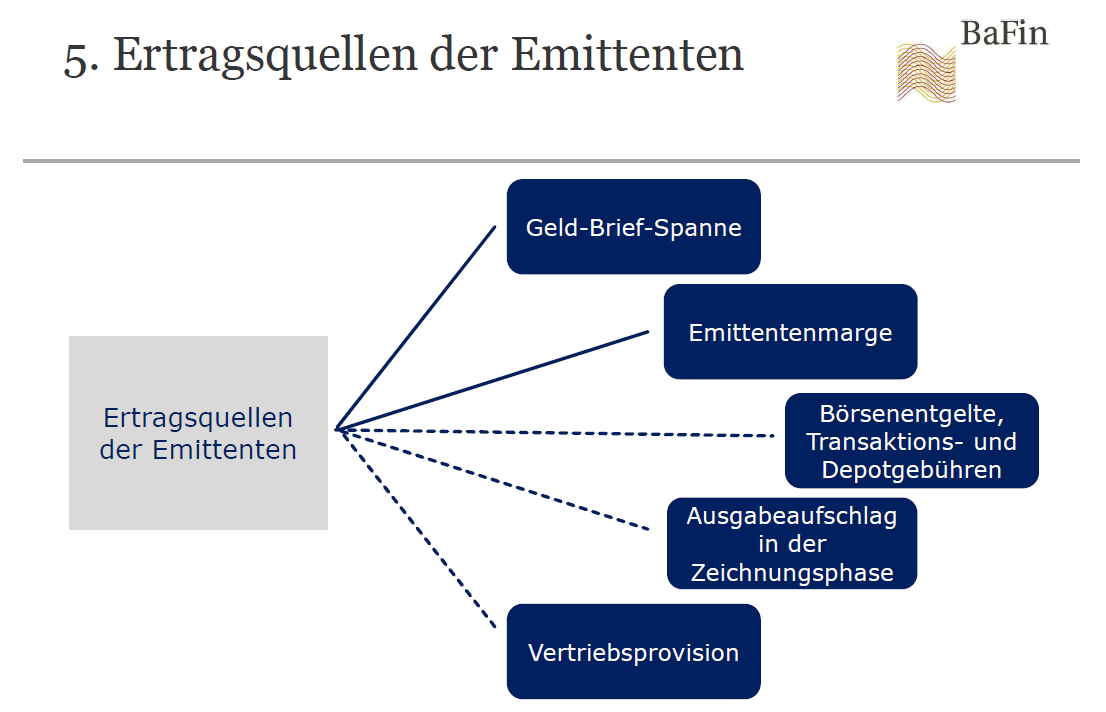

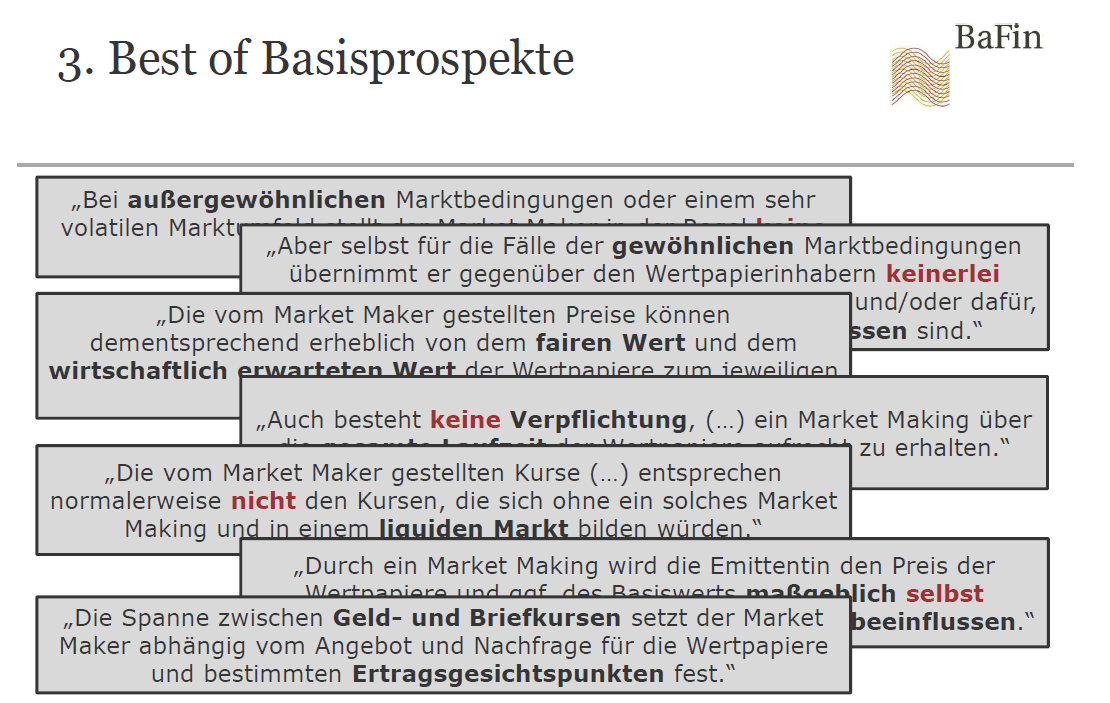

Ich finde die Präsentation der Bafin schon interessant. Die für mich interessantesten beiden Charts stelle ich mal hier rein (die Bafin dürfte wohl kaum etwas dagegen haben):

Beim ersten Chart würde ich gerne bei demjenigen rückfragen, der das Chart gebastelt hat, denn ich finde ich es nicht komplett schlüssig:

Ich sehe mal von den 3 Punkten mit der gestrichelten Linie ab (Gebühren sind klar, hier verstehe ich nicht, wieso die Linie gestrichelt ist, Emi-Aufschlag bei Emission interessiert mich nicht und den Punkt "Vertriebsprovision" verstehe ich nicht).

Nun wird neben dem Spread-Punkt auch noch eine "Emittentenmarge" aufgeführt, was für mich insofern nicht nachvollziehbar ist, als ja ALLE sonstigen aufgeführten Punkte mehr oder weniger stark zur Emittentenmarge beitragen. Ist hier ein Emittenten-Aufschlag gemeint, der zusätzlich zum Spread den Emittenten zugute kommt?

Eine Antwort auf diese Frage liefert das zweite Chart, für mich das interessanteste / gelungenste Chart, weil es über Ausschnitte aus den von uns Käufern doch eigentlich nie gelesenen Basisprospekte dokumentiert, wie sehr sich die Emittenten alle Türen für ein nach oben offenes Pricing offen halten und das auch teilweise sehr schön zugeben:

Es ist ganz offensichtlich so, dass man als Emittent in der Tat auch jenseits des Spreads sehr gut für sich sorgt.

Man sollte aber nicht vergessen, dass es bei Aktienoptionen ja auch nicht so ist, dass die Stillhalter darum bemüht sind, den Käufern der Calls und Puts möglichst günstige bzw. "faire" Preise zu bieten.

Insofern gilt es denke ich einfach hier wie dort, genau zu schauen, inwiefern es einem als Käufer wert ist, den Zeitwert für eine Option oder eben auch einen Optionsschein zu bezahlen, der vom Stillhalter/Emittenten verlangt wird.

Zitat von indexhunter: Zu Deiner Spreadfrage: ich habe mal eben einfach auf Blöd gegoogelt und bin auf folgendes Dokument der BaFin (PDF) gestoßen:

https://www.bafin.de/SharedDocs/Downloads/DE/Rede_Vortrag/dl…

Da steht nichts Neues drin, aber anscheinend ist dieser Leitfaden aus den massiven Beschwerden von Retailern entstanden.

Ich persönlich finde Optionsscheine ürbigens nicht ideal aber auch nicht so extrem schlimm wie so oft angenommen. Bei Aktien-Optionen ist man immer im Faktor 100 gefangen. Bei einer Aktie wie Amazon kostet so eine Option gleich mal entsprechend. Wenn man dann keine Lust auf Bull oder Bear Spread Kontrukte hat, dann bieten Optionsscheine hier klare Alternativen.

Das selbe gilt für Aktien, die niedrig notieren. Eine Leoni notiert gerade bei 10 - 11 Euro. Um hier 1000 Aktien per Option zu bewegen, müsste ich 10 Kontrakte kaufen/verkaufen. Der Roundturn kostet mich hier dann mal schnell ca. 20 Euro Gebühren.

Viele Grüße

Ich finde die Präsentation der Bafin schon interessant. Die für mich interessantesten beiden Charts stelle ich mal hier rein (die Bafin dürfte wohl kaum etwas dagegen haben):

Beim ersten Chart würde ich gerne bei demjenigen rückfragen, der das Chart gebastelt hat, denn ich finde ich es nicht komplett schlüssig:

Ich sehe mal von den 3 Punkten mit der gestrichelten Linie ab (Gebühren sind klar, hier verstehe ich nicht, wieso die Linie gestrichelt ist, Emi-Aufschlag bei Emission interessiert mich nicht und den Punkt "Vertriebsprovision" verstehe ich nicht).

Nun wird neben dem Spread-Punkt auch noch eine "Emittentenmarge" aufgeführt, was für mich insofern nicht nachvollziehbar ist, als ja ALLE sonstigen aufgeführten Punkte mehr oder weniger stark zur Emittentenmarge beitragen. Ist hier ein Emittenten-Aufschlag gemeint, der zusätzlich zum Spread den Emittenten zugute kommt?

Eine Antwort auf diese Frage liefert das zweite Chart, für mich das interessanteste / gelungenste Chart, weil es über Ausschnitte aus den von uns Käufern doch eigentlich nie gelesenen Basisprospekte dokumentiert, wie sehr sich die Emittenten alle Türen für ein nach oben offenes Pricing offen halten und das auch teilweise sehr schön zugeben:

Es ist ganz offensichtlich so, dass man als Emittent in der Tat auch jenseits des Spreads sehr gut für sich sorgt.

Man sollte aber nicht vergessen, dass es bei Aktienoptionen ja auch nicht so ist, dass die Stillhalter darum bemüht sind, den Käufern der Calls und Puts möglichst günstige bzw. "faire" Preise zu bieten.

Insofern gilt es denke ich einfach hier wie dort, genau zu schauen, inwiefern es einem als Käufer wert ist, den Zeitwert für eine Option oder eben auch einen Optionsschein zu bezahlen, der vom Stillhalter/Emittenten verlangt wird.

Trading Spotlight

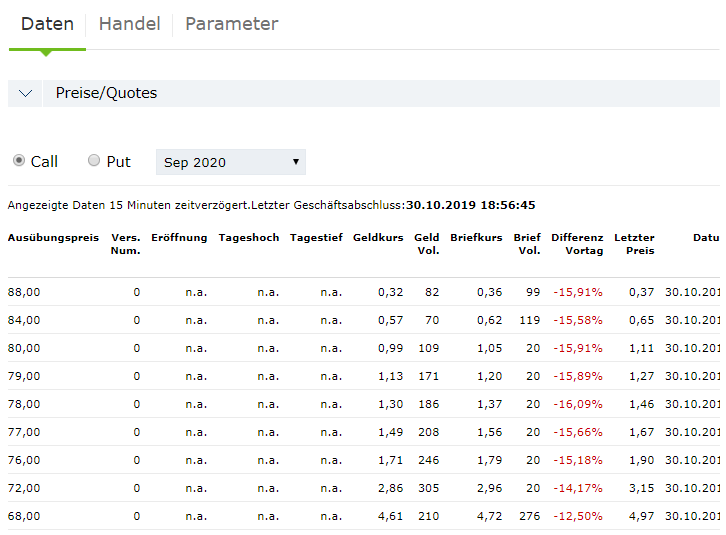

Hier mal den Call 09/20 70 auf BASF

https://www.wallstreet-online.de/optionsschein/cj2vyl-basf-c…

Aktuell 0,35/0,36 BV 10

An der EUREX ist nichts mit 70 zu finden, entweder 72 für 3,15 Euro oder 68 für 4,97 Euro

Hier der Call 09/20 220 auf Allianz

https://www.wallstreet-online.de/optionsschein/ddh3w5-allian…

aktuell zu 1,06 / 1,07 BV 10

Die Option kostete 11,47 Euro (GESTERN) ... ok jetzt kennt man nicht die Zeitverzögerung der Daten aber so wäre der Emi sogar günstiger.

und der Adidas Call 09/20 275

https://www.wallstreet-online.de/optionsschein/ddh3tp-adidas…

zu 2,66 / 2,71 BV 10

Auch keine Passende Option mit Basispreis 275 zu finden. D.h. hier kann der Emi machen was er will, weil es ja kein Vergleichsprodukt gibt. Das einzige wäre wenn andere Emis auch einen identischen OS anbieten und der Wettbewerb untereinander zu fairen Preisen führt.

https://www.wallstreet-online.de/optionsschein/cj2vyl-basf-c…

Aktuell 0,35/0,36 BV 10

An der EUREX ist nichts mit 70 zu finden, entweder 72 für 3,15 Euro oder 68 für 4,97 Euro

Hier der Call 09/20 220 auf Allianz

https://www.wallstreet-online.de/optionsschein/ddh3w5-allian…

aktuell zu 1,06 / 1,07 BV 10

Die Option kostete 11,47 Euro (GESTERN) ... ok jetzt kennt man nicht die Zeitverzögerung der Daten aber so wäre der Emi sogar günstiger.

und der Adidas Call 09/20 275

https://www.wallstreet-online.de/optionsschein/ddh3tp-adidas…

zu 2,66 / 2,71 BV 10

Auch keine Passende Option mit Basispreis 275 zu finden. D.h. hier kann der Emi machen was er will, weil es ja kein Vergleichsprodukt gibt. Das einzige wäre wenn andere Emis auch einen identischen OS anbieten und der Wettbewerb untereinander zu fairen Preisen führt.

Antwort auf Beitrag Nr.: 61.805.872 von Der Tscheche am 31.10.19 10:13:16

Ob die Emis das heagen mit Stillhaltegeschäften oder einen BullSpread für Inliner etc nutzen ist ja nicht offiziell bekannt.

Sie strukturieren ein Produkt und verkaufen es an den Kunden. Ggf. sowohl Call und Put somit ist das Risiko erstmal beim Kunden.

Und das 80% oder mehr der Termingeschäfte wertlos verfallen ist ja bekannt.

Die ganzen Risiken sind doch eingepreist, Emis sind ja keine Sanmarieter die was zu verschenken haben.

Wenn es mal durch einen Börsenbrief zu einen erheblichen Rückkauft kommt, dann wird das schon bekannt gegeben, das der Emi auch die Liquidität hat. War mal bei einem Adidas Call der Fall ... der stieg auf 1400% und das hätte bei der Anzahl der Leser ca. 15 Mio Euro ausgemacht, die der Emi dann auch für den Schein mal haben sollte.

Dieses Aufgeld meine ich ... die 15-18% beziehen sich ausschließlich auf die Scheine die ich kaufe. Auch die 3 ausgewählten Scheine, von den einen vorherigen Post, haben 5-10% Aufgeld p.a. und ein innnerer Wert ist ja nicht vorhanden, weil ich die Scheine direkt am Geld gewählt habe.

quote=Der Tscheche;61805872]

Für mich sieht es aktuell (nach den wenigen Beispielen, die ich mir angeschaut habe) so aus, als würden sich die Emis in der Regel am Eurex-Bid-Preis verwenden (auch um sozusagen "korrekt" da zu stehen, wenn sie von den Anlegern ihre Scheine zurückkaufen) und bei den Briefpreisen mehr oder weniger deutlich "draufschlagen", so dass man schon sagen könnte, dass sie ausschließlich durch die Spreads noch mehr verdienen als es Stillhalter ohnehin tun (auch an der Eurex).[/quote]

Wie rege das An- und Verkaufsgeschäft ist weiß ich nicht. Bei Tradern sicherlich höher als bei einem Trendfolger. Die OS muss ich ja auch nicht im Direkthandel kaufen und kann das auch über Stuttgart oder F.a.M. machen wo dann ein anderer am Spread verdient.

Die Preisstellung von OS mit Eurex habe ich noch nicht verglichen. Teilweise auch weil die Basispreise von OS teilweise nicht an den Terminbörsen vorhanden waren oder nicht der Basispreis da war. (habe das mal an Netflix und Amazon prüfen wollen)

Bei einer Kauforder wird dir lt. MIFDI doch auch mitgeteilt, welche Kosten in den Produkt bzw der Kaufsumme an Provisionen etc. inkludiert sind. und das ist m.M.n. das Aufgeld woran ein ganzer Rattenschwanz finanziert wird. Das hast bei Optionen nicht.

Zitat von Der Tscheche: Und selbst wenn Werbung für Aktienoptionen gemacht wird mit dem Hinweis darauf, dass man bei Optionsscheinen draufzahlt, dann ist dieser Hinweis nur vage. Peter Putz z.B. in seinem "Strategisch investieren mit Aktienoptionen" sieht den wohl größten Vorteil der Emittenten von Optionsscheinen eigentlich darin, dass sie die Stillhalter-Rolle ausüben. Vorteilsnahme zu eigenen Gunsten als Preissteller kommt dann noch als leicht zu realisierende Möglichkeit hinzu (S. 82).

Ob die Emis das heagen mit Stillhaltegeschäften oder einen BullSpread für Inliner etc nutzen ist ja nicht offiziell bekannt.

Sie strukturieren ein Produkt und verkaufen es an den Kunden. Ggf. sowohl Call und Put somit ist das Risiko erstmal beim Kunden.

Und das 80% oder mehr der Termingeschäfte wertlos verfallen ist ja bekannt.

Die ganzen Risiken sind doch eingepreist, Emis sind ja keine Sanmarieter die was zu verschenken haben.

Wenn es mal durch einen Börsenbrief zu einen erheblichen Rückkauft kommt, dann wird das schon bekannt gegeben, das der Emi auch die Liquidität hat. War mal bei einem Adidas Call der Fall ... der stieg auf 1400% und das hätte bei der Anzahl der Leser ca. 15 Mio Euro ausgemacht, die der Emi dann auch für den Schein mal haben sollte.

Zitat von Der Tscheche: In Übersichten auf Seiten wie z.B. Ariva wird häufig von Aufgeld gesprochen und dieses als "rel. Aufgeld" pro Jahr umgerechnet, dabei wird soweit ich weiß aber nichts anderes getan, als ein anderes Wort für Zeitwert bzw. "rel. Zeitwert" pro Jahr verwendet. Ob bzw. wie viel man hier mehr bezahlt als bei einer Aktienoption kann man daraus nicht entnehmen. Dafür müsste man systematisch und gut fundiert die Preise an der Eurex mit den entsprechenden Scheinen der Emittenten vergleichen...

Dieses Aufgeld meine ich ... die 15-18% beziehen sich ausschließlich auf die Scheine die ich kaufe. Auch die 3 ausgewählten Scheine, von den einen vorherigen Post, haben 5-10% Aufgeld p.a. und ein innnerer Wert ist ja nicht vorhanden, weil ich die Scheine direkt am Geld gewählt habe.

quote=Der Tscheche;61805872]

Für mich sieht es aktuell (nach den wenigen Beispielen, die ich mir angeschaut habe) so aus, als würden sich die Emis in der Regel am Eurex-Bid-Preis verwenden (auch um sozusagen "korrekt" da zu stehen, wenn sie von den Anlegern ihre Scheine zurückkaufen) und bei den Briefpreisen mehr oder weniger deutlich "draufschlagen", so dass man schon sagen könnte, dass sie ausschließlich durch die Spreads noch mehr verdienen als es Stillhalter ohnehin tun (auch an der Eurex).[/quote]

Wie rege das An- und Verkaufsgeschäft ist weiß ich nicht. Bei Tradern sicherlich höher als bei einem Trendfolger. Die OS muss ich ja auch nicht im Direkthandel kaufen und kann das auch über Stuttgart oder F.a.M. machen wo dann ein anderer am Spread verdient.

Die Preisstellung von OS mit Eurex habe ich noch nicht verglichen. Teilweise auch weil die Basispreise von OS teilweise nicht an den Terminbörsen vorhanden waren oder nicht der Basispreis da war. (habe das mal an Netflix und Amazon prüfen wollen)

Bei einer Kauforder wird dir lt. MIFDI doch auch mitgeteilt, welche Kosten in den Produkt bzw der Kaufsumme an Provisionen etc. inkludiert sind. und das ist m.M.n. das Aufgeld woran ein ganzer Rattenschwanz finanziert wird. Das hast bei Optionen nicht.

Antwort auf Beitrag Nr.: 61.801.627 von Chris_M am 30.10.19 19:45:14

Die Unterscheidung zwischen "Prämie" und "Aufgeld" ist mir neu. Woher hast Du die?

Und wie kommst Du auf die 15-18%, die Optionsscheine neben höheren Spreads noch pro Jahr teurer sein sollen als Optionen?

Ich kenne aus der Literatur zu Optionen genau die selbe Unterscheidung wie aus der zu Optionsscheinen: die zwischen innerem Wert und Zeitwert.

Und selbst wenn Werbung für Aktienoptionen gemacht wird mit dem Hinweis darauf, dass man bei Optionsscheinen draufzahlt, dann ist dieser Hinweis nur vage. Peter Putz z.B. in seinem "Strategisch investieren mit Aktienoptionen" sieht den wohl größten Vorteil der Emittenten von Optionsscheinen eigentlich darin, dass sie die Stillhalter-Rolle ausüben. Vorteilsnahme zu eigenen Gunsten als Preissteller kommt dann noch als leicht zu realisierende Möglichkeit hinzu (S. 82).

In Übersichten auf Seiten wie z.B. Ariva wird häufig von Aufgeld gesprochen und dieses als "rel. Aufgeld" pro Jahr umgerechnet, dabei wird soweit ich weiß aber nichts anderes getan, als ein anderes Wort für Zeitwert bzw. "rel. Zeitwert" pro Jahr verwendet. Ob bzw. wie viel man hier mehr bezahlt als bei einer Aktienoption kann man daraus nicht entnehmen. Dafür müsste man systematisch und gut fundiert die Preise an der Eurex mit den entsprechenden Scheinen der Emittenten vergleichen...

Für mich sieht es aktuell (nach den wenigen Beispielen, die ich mir angeschaut habe) so aus, als würden sich die Emis in der Regel am Eurex-Bid-Preis verwenden (auch um sozusagen "korrekt" da zu stehen, wenn sie von den Anlegern ihre Scheine zurückkaufen) und bei den Briefpreisen mehr oder weniger deutlich "draufschlagen", so dass man schon sagen könnte, dass sie ausschließlich durch die Spreads noch mehr verdienen als es Stillhalter ohnehin tun (auch an der Eurex).

Zitat von Chris_M: Zu den Unterschieden zw. Option und Optionsschein ... in beiden Fällen zahlt man die Prämie, jedoch hat man bei der Option das Aufgeld nicht. Das liegt je nach RLZ und Entfernung zum Strike unterschiedlich. In meinen Fällen meist 15 bis 18% Aufgeld p.a.!!!!

Das muss man sich mal durch den Kopf gehen lassen. Der Emi strukturiert ein synthetisches Konstrukt was der einer Option gleich kommt und neben den Spread zahlt man 15-18% an Aufgeld.

Die Unterscheidung zwischen "Prämie" und "Aufgeld" ist mir neu. Woher hast Du die?

Und wie kommst Du auf die 15-18%, die Optionsscheine neben höheren Spreads noch pro Jahr teurer sein sollen als Optionen?

Ich kenne aus der Literatur zu Optionen genau die selbe Unterscheidung wie aus der zu Optionsscheinen: die zwischen innerem Wert und Zeitwert.

Und selbst wenn Werbung für Aktienoptionen gemacht wird mit dem Hinweis darauf, dass man bei Optionsscheinen draufzahlt, dann ist dieser Hinweis nur vage. Peter Putz z.B. in seinem "Strategisch investieren mit Aktienoptionen" sieht den wohl größten Vorteil der Emittenten von Optionsscheinen eigentlich darin, dass sie die Stillhalter-Rolle ausüben. Vorteilsnahme zu eigenen Gunsten als Preissteller kommt dann noch als leicht zu realisierende Möglichkeit hinzu (S. 82).

In Übersichten auf Seiten wie z.B. Ariva wird häufig von Aufgeld gesprochen und dieses als "rel. Aufgeld" pro Jahr umgerechnet, dabei wird soweit ich weiß aber nichts anderes getan, als ein anderes Wort für Zeitwert bzw. "rel. Zeitwert" pro Jahr verwendet. Ob bzw. wie viel man hier mehr bezahlt als bei einer Aktienoption kann man daraus nicht entnehmen. Dafür müsste man systematisch und gut fundiert die Preise an der Eurex mit den entsprechenden Scheinen der Emittenten vergleichen...

Für mich sieht es aktuell (nach den wenigen Beispielen, die ich mir angeschaut habe) so aus, als würden sich die Emis in der Regel am Eurex-Bid-Preis verwenden (auch um sozusagen "korrekt" da zu stehen, wenn sie von den Anlegern ihre Scheine zurückkaufen) und bei den Briefpreisen mehr oder weniger deutlich "draufschlagen", so dass man schon sagen könnte, dass sie ausschließlich durch die Spreads noch mehr verdienen als es Stillhalter ohnehin tun (auch an der Eurex).

Antwort auf Beitrag Nr.: 61.805.209 von indexhunter am 31.10.19 09:18:39Interessantes PDF, wird wohl vom Deutschen Derivate Verbands geschrieben sein.

Denn der Preis einer Option ist abhängig vom Underlying.

Emi stellt sich auch als MM

Ziel: Liquidität im Markt bzw. eines bestimmten Finanzinstruments zu steigern

Ok bei Optionen braucht man auch Liquidität die andere Marktteilnehmer bringen oder MM

Market Maker stellt sicher, dass Zertifikate am Sekundärmarkt grundsätzlich jederzeit gekauft und verkauft werden können.

Market Maker stellt sicher, dass Orders auch ohne ausreichende Markttiefe zu einem bestimmten Preis ausgeführt werden können

Wer kennt das nicht, die Märkte sind Volatil und will man dann kaufen oder verkaufen, dann haben alle Emis "technische Probleme" und der Spread wird extrem ausgeweitet. hatte das im August 2015 beim Flash Crash. Das hat nichts mehr mir Preisabbildung mit dem Underlying zu tun sondern ist lediglich zur eigenen Absicherung des Emis zu tun. Stichwort möglicher Interessenkonflikt.

Ich versuch mal nachher auf die 4 Optionsscheine auf Allianz, Adidas, BASF usw. auch mal nach Optionen zu schauen, einfach um auch deren aktuellen Preis zu haben und deren Entwicklung verfolgen zu können.

Denn der Preis einer Option ist abhängig vom Underlying.

Emi stellt sich auch als MM

Ziel: Liquidität im Markt bzw. eines bestimmten Finanzinstruments zu steigern

Ok bei Optionen braucht man auch Liquidität die andere Marktteilnehmer bringen oder MM

Market Maker stellt sicher, dass Zertifikate am Sekundärmarkt grundsätzlich jederzeit gekauft und verkauft werden können.

Market Maker stellt sicher, dass Orders auch ohne ausreichende Markttiefe zu einem bestimmten Preis ausgeführt werden können

Wer kennt das nicht, die Märkte sind Volatil und will man dann kaufen oder verkaufen, dann haben alle Emis "technische Probleme" und der Spread wird extrem ausgeweitet. hatte das im August 2015 beim Flash Crash. Das hat nichts mehr mir Preisabbildung mit dem Underlying zu tun sondern ist lediglich zur eigenen Absicherung des Emis zu tun. Stichwort möglicher Interessenkonflikt.

Ich versuch mal nachher auf die 4 Optionsscheine auf Allianz, Adidas, BASF usw. auch mal nach Optionen zu schauen, einfach um auch deren aktuellen Preis zu haben und deren Entwicklung verfolgen zu können.

Antwort auf Beitrag Nr.: 61.801.378 von Der Tscheche am 30.10.19 19:22:57Was Du wohl mit meinem Setting meinst, war mir bis jetzt in der Tat nur ganz vage bewusst: je weiter aus dem Geld die Scheine sind, um so größer ist wohl in aller Regel der Spread - warum auch immer (so wirklich einleuchten tut es mir ehrlich gesagt nicht).

Hi,

sorry, wenn ich Verwirrung gestieftet habe. Bin mir jetzt auch selbst nicht sicher, ob das Thema hier wirklich hingehört. Du bist ja lange genug dabei und wirst Deinen "Dreh" ja längst gefunden haben.

Deshalb vergiß einfach meine Anmerkung zu Deinem Setting. Das war zielmlich Vorlaut von mir hier Ratschläge geben zu wollen.

Zu Deiner Spreadfrage: ich habe mal eben einfach auf Blöd gegoogelt und bin auf folgendes Dokument der BaFin (PDF) gestoßen:

https://www.bafin.de/SharedDocs/Downloads/DE/Rede_Vortrag/dl…

Da steht nichts Neues drin, aber anscheinend ist dieser Leitfaden aus den massiven Beschwerden von Retailern entstanden.

Ich persönlich finde Optionsscheine ürbigens nicht ideal aber auch nicht so extrem schlimm wie so oft angenommen. Bei Aktien-Optionen ist man immer im Faktor 100 gefangen. Bei einer Aktie wie Amazon kostet so eine Option gleich mal entsprechend. Wenn man dann keine Lust auf Bull oder Bear Spread Kontrukte hat, dann bieten Optionsscheine hier klare Alternativen.

Das selbe gilt für Aktien, die niedrig notieren. Eine Leoni notiert gerade bei 10 - 11 Euro. Um hier 1000 Aktien per Option zu bewegen, müsste ich 10 Kontrakte kaufen/verkaufen. Der Roundturn kostet mich hier dann mal schnell ca. 20 Euro Gebühren.

Viele Grüße

Hi,

sorry, wenn ich Verwirrung gestieftet habe. Bin mir jetzt auch selbst nicht sicher, ob das Thema hier wirklich hingehört. Du bist ja lange genug dabei und wirst Deinen "Dreh" ja längst gefunden haben.

Deshalb vergiß einfach meine Anmerkung zu Deinem Setting. Das war zielmlich Vorlaut von mir hier Ratschläge geben zu wollen.

Zu Deiner Spreadfrage: ich habe mal eben einfach auf Blöd gegoogelt und bin auf folgendes Dokument der BaFin (PDF) gestoßen:

https://www.bafin.de/SharedDocs/Downloads/DE/Rede_Vortrag/dl…

Da steht nichts Neues drin, aber anscheinend ist dieser Leitfaden aus den massiven Beschwerden von Retailern entstanden.

Ich persönlich finde Optionsscheine ürbigens nicht ideal aber auch nicht so extrem schlimm wie so oft angenommen. Bei Aktien-Optionen ist man immer im Faktor 100 gefangen. Bei einer Aktie wie Amazon kostet so eine Option gleich mal entsprechend. Wenn man dann keine Lust auf Bull oder Bear Spread Kontrukte hat, dann bieten Optionsscheine hier klare Alternativen.

Das selbe gilt für Aktien, die niedrig notieren. Eine Leoni notiert gerade bei 10 - 11 Euro. Um hier 1000 Aktien per Option zu bewegen, müsste ich 10 Kontrakte kaufen/verkaufen. Der Roundturn kostet mich hier dann mal schnell ca. 20 Euro Gebühren.

Viele Grüße