Muehlhan [Maritime Oberflächen] - 500 Beiträge pro Seite (Seite 9)

eröffnet am 29.10.06 13:34:43 von

neuester Beitrag 22.04.24 18:51:10 von

neuester Beitrag 22.04.24 18:51:10 von

Beiträge: 4.505

ID: 1.090.738

ID: 1.090.738

Aufrufe heute: 2

Gesamt: 376.080

Gesamt: 376.080

Aktive User: 0

ISIN: DE000A0KD0F7 · WKN: A0KD0F · Symbol: M4N

1,6450

EUR

+8,94 %

+0,1350 EUR

Letzter Kurs 27.12.23 Xetra

Neuigkeiten

19.12.23 · EQS Group AG |

27.10.23 · 4investors |

27.10.23 · wO Newsflash |

27.10.23 · wO Newsflash |

Werte aus der Branche Industrie/Mischkonzerne

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7459 | +41,19 | |

| 18,020 | +15,51 | |

| 4,8550 | +12,80 | |

| 0,8120 | +10,33 | |

| 8,8200 | +7,04 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 149,50 | -3,86 | |

| 25,51 | -4,10 | |

| 0,7400 | -4,52 | |

| 289,00 | -5,73 | |

| 1,4000 | -16,67 |

Antwort auf Beitrag Nr.: 67.675.795 von straßenköter am 01.04.21 08:45:31

Die laufende Neuausrichtung auf renditestarke und stabiliere Geschäftsfelder sieht aber nicht schlecht aus.

Wer hier investiert muss etwas Wartezeit aufbringen.

Ich gehe d'accord das ab 2022 mit sehr erfreulichen Zahlen zu rechnen ist.

Gruß

Value

Zitat von straßenköter: Muehlhan AG veröffentlicht Jahresergebnis 2020

https://www.dgap.de/dgap/News/corporate/muehlhan-muehlhan-ve…

Die Dividende in Höhe von 0,12€ ist natürlich äußerst erfreulich. Der Ausblick ist natürlich eher schwierig. Kann sein, dass man bis 2022 warten muss, bis Muehlhan zu alter Stärke zurückkehren wird.

Die laufende Neuausrichtung auf renditestarke und stabiliere Geschäftsfelder sieht aber nicht schlecht aus.

Wer hier investiert muss etwas Wartezeit aufbringen.

Ich gehe d'accord das ab 2022 mit sehr erfreulichen Zahlen zu rechnen ist.

Gruß

Value

Antwort auf Beitrag Nr.: 67.677.859 von valueanleger am 01.04.21 10:40:40Guten Tag!

Hab mir heute auch eine Einstiegsposition gegönnt. Ich denke auch, dass die Trennung vom volatilen Öl- und Gasgeschäft für das Unternehmen sehr vorteilhaft werden dürfte - vorausgesetzt man erzielt einen einigermaßen akzeptablen Preis.

Die Konzentration auf die verbliebenen Bereiche dürfte dann, da stimme ich mit meinen "Vorrednern" überein, ab 2022 für schöne und solide Ergebnisse (und idealerweise auch Dividende) sorgen. Die Aktie notiert zudem unter Buchwert. Insofern mMn mittelfristig sehr interessant.

Hab mir heute auch eine Einstiegsposition gegönnt. Ich denke auch, dass die Trennung vom volatilen Öl- und Gasgeschäft für das Unternehmen sehr vorteilhaft werden dürfte - vorausgesetzt man erzielt einen einigermaßen akzeptablen Preis.

Die Konzentration auf die verbliebenen Bereiche dürfte dann, da stimme ich mit meinen "Vorrednern" überein, ab 2022 für schöne und solide Ergebnisse (und idealerweise auch Dividende) sorgen. Die Aktie notiert zudem unter Buchwert. Insofern mMn mittelfristig sehr interessant.

Herr Müller-Arends ist für mich immer vergleichsweise konservativ unterwegs. Schaut man sich die reinen Zahlen an (z.B. Mittelzufluss/-abfluss aus laufender Geschäftstätigkeit 2020: 11.759TEUR vs. 2019: 10.888 TEUR) und auch auch für das Corona Jahr 2020 Dividende gezahlt werden soll, scheint mir der Kurs nach unten gut abgesichert, mit schönen Potenzial nach oben. Wer würde denn sonst eine Dividende ausschütten, wenn er wüsste, dass das Geschäft nicht zeitnah anzieht. Im Prinzip sagt er ja auch, dass es wieder deutlich hochgeht sobald die Pandemie vorbei ist. Das wird sich in den Zahen dann erst in einem Jahr oder noch später zeigen. Weil Herr Müller-Arends halt sehr vorsichtig unterwegs ist, wird man auch sonst wenig euphorisches hören vermute ich.

Antwort auf Beitrag Nr.: 67.768.114 von BrandonFlauers am 11.04.21 09:22:10Guten Tag !

Heute gabs die Q1 Zahlen von Muehlhan. Im Grunde weiter "Warten" - nicht aufs Christkind sondern in dem Fall auf das Ende der Pandemie.

Die Umsätze sind y-o-y noch einmal kräftig gesunken - um fast 10 Mio Euro und damit um 13%. Das Ebit hat ins Negative gedreht - aber eben begründbar durch den Umsatzrückgang. Und die beiden Bereiche performen weiterhin unterschiedlich.

Das Segment Energy hat den Umsatz y-o-y sogar noch gesteigert (wenn auch insgesamt nur leicht; darin enthalten sind aber Umsatzsteigerungen im Bereich "Renewables" - das dürften Arbeiten an Windkraftanlagen sein - sogar eine erfreuliche Umsatzsteigerung von 41 (!!)% ausweist, was ja die Überlegung, sich zukünftig mehr auf diesen Wachstumsbereich zu konzentrieren, stützt) während "Marine&Construction" kräftig Umsatz verloren hat (fast 25%).

Muehlhan hat bekannt gegeben, dass man in diesem Jahr die Zahlen von 2019 in keinem Fall mehr erreichen wird - weil der Umsatz in den allermeisten Bereichen eben erst nach der Pandemie wieder anspringen dürfte - und wann das sein wird, steht ja noch in den Sternen.

2021 ist und bleibt für Muehlhan also ein klassisches Übergangsjahr. Wichtig wäre es mMn in diesem Jahr die Strukturen auf die Zeit nach Corona hin umzubauen. Man hat ja schon mitgeteilt, dass man sich vom Geschäftsbereich "Öl & Gas" komplett trennen möchte - der Geschäftsbereich hat in Q1 einen Umsatzrückgang von gut 23% ausweisen müssen.

MMn muss man die Muehlhanaktie im Grunde in diesem Jahr liegenlassen und dann mal schauen, wie sich das Unternehmen in 2022 entwickelt und ob man den Öl- Und Gasbereich bis dahin abstoßen konnte (und zwar natürlich am besten ohne dass dadurch die Bilanz in Unordnung gerät).

Erfreulich bleibt, dass die Aktie mit ca. 2,65 Euro weiterhin deutlich (ca. 25%) unter dem Buchwert je Aktie notiert (das EK je Aktie beträgt etwa 3,50 Euro) und dass der Vorstand für das abgelaufene Wirtschaftsjahr eine Dividende von 12 Cent je Aktie vorschlägt, was immerhin einer aktuellen Dividendenrendite von 4,5% entspricht (mMn kommt da schon zum Ausdruck dass der Vorstand die derzeitige Lage nicht als strukturell bedenklich ansieht sondern eben vor allem den rückläufigen Umsätzen durch die Pandemie geschuldet sieht).

Heute gabs die Q1 Zahlen von Muehlhan. Im Grunde weiter "Warten" - nicht aufs Christkind sondern in dem Fall auf das Ende der Pandemie.

Die Umsätze sind y-o-y noch einmal kräftig gesunken - um fast 10 Mio Euro und damit um 13%. Das Ebit hat ins Negative gedreht - aber eben begründbar durch den Umsatzrückgang. Und die beiden Bereiche performen weiterhin unterschiedlich.

Das Segment Energy hat den Umsatz y-o-y sogar noch gesteigert (wenn auch insgesamt nur leicht; darin enthalten sind aber Umsatzsteigerungen im Bereich "Renewables" - das dürften Arbeiten an Windkraftanlagen sein - sogar eine erfreuliche Umsatzsteigerung von 41 (!!)% ausweist, was ja die Überlegung, sich zukünftig mehr auf diesen Wachstumsbereich zu konzentrieren, stützt) während "Marine&Construction" kräftig Umsatz verloren hat (fast 25%).

Muehlhan hat bekannt gegeben, dass man in diesem Jahr die Zahlen von 2019 in keinem Fall mehr erreichen wird - weil der Umsatz in den allermeisten Bereichen eben erst nach der Pandemie wieder anspringen dürfte - und wann das sein wird, steht ja noch in den Sternen.

2021 ist und bleibt für Muehlhan also ein klassisches Übergangsjahr. Wichtig wäre es mMn in diesem Jahr die Strukturen auf die Zeit nach Corona hin umzubauen. Man hat ja schon mitgeteilt, dass man sich vom Geschäftsbereich "Öl & Gas" komplett trennen möchte - der Geschäftsbereich hat in Q1 einen Umsatzrückgang von gut 23% ausweisen müssen.

MMn muss man die Muehlhanaktie im Grunde in diesem Jahr liegenlassen und dann mal schauen, wie sich das Unternehmen in 2022 entwickelt und ob man den Öl- Und Gasbereich bis dahin abstoßen konnte (und zwar natürlich am besten ohne dass dadurch die Bilanz in Unordnung gerät).

Erfreulich bleibt, dass die Aktie mit ca. 2,65 Euro weiterhin deutlich (ca. 25%) unter dem Buchwert je Aktie notiert (das EK je Aktie beträgt etwa 3,50 Euro) und dass der Vorstand für das abgelaufene Wirtschaftsjahr eine Dividende von 12 Cent je Aktie vorschlägt, was immerhin einer aktuellen Dividendenrendite von 4,5% entspricht (mMn kommt da schon zum Ausdruck dass der Vorstand die derzeitige Lage nicht als strukturell bedenklich ansieht sondern eben vor allem den rückläufigen Umsätzen durch die Pandemie geschuldet sieht).

Antwort auf Beitrag Nr.: 68.005.106 von Huta am 30.04.21 14:34:36Ich kann mich Huta zu 100 % anschließen, bin erst seit wenigen Tagen investiert.

Es sieht aktuell nach einer glaubhaft Turnaround-Story aus. Wenn der Kaufpreis für den Österreich ok ist und man die Einnahmen verwendet, um in den Kernbereichen zu wachsen macht es Sinn. Ich glaube auch erst in 2022 an Kursgewinne, wollte aber jetzt schon rein, da man bei marktengen und niedrig bewerteten Titeln nie weiß, ob und wann ein Börsenbrief oder Magazin sich mit der Aktie beschäftigt.

Es sieht aktuell nach einer glaubhaft Turnaround-Story aus. Wenn der Kaufpreis für den Österreich ok ist und man die Einnahmen verwendet, um in den Kernbereichen zu wachsen macht es Sinn. Ich glaube auch erst in 2022 an Kursgewinne, wollte aber jetzt schon rein, da man bei marktengen und niedrig bewerteten Titeln nie weiß, ob und wann ein Börsenbrief oder Magazin sich mit der Aktie beschäftigt.

Trading Spotlight

Könnte nach oben eine langwierige Geschichte werden, sieht aber Top aus 👍

Antwort auf Beitrag Nr.: 68.088.275 von LaPaginaBlanca am 06.05.21 17:56:49Kleiner Ritterschlag in der aktuellen Börse Online - Mühlhan wird in der Kategorie "unbeachteter Nachzügler" als guter Turnaround-Kandidat beschrieben sofern der Verkauf des Ölgeschäfts und die Focussierung auf die Kernbereiche gelingt.

Antwort auf Beitrag Nr.: 68.092.589 von Zimbo1968 am 06.05.21 21:35:48

Ja ja, so nach dem Motto "Wenn morgen die Sonne scheint, prognostiziere ich gutes Wetter! "

Aber ist ja schön, dass sich ein Börsenmagazin auch mit kleineren Werten beschäftigt.

Ich denke aber, dass eine Richtungsentscheidung wohl erst erfolgt, wenn die 2022er Zahlen in den Blick kommen.

Dann sollte Corona ja im wesentlichen vorbei sein - und hoffentlich auch kein neuer Virus sein Unwesen treiben.

An sich müssten dann ja eine Menge "Renovierungsarbeiten nachgeholt werden, die jetzt wegen Corona verschoben worden sind.

Dazu käme dann noch das alleine aufgrund der zunehmenden installierten Basis hochlaufende Geschäft mit den Offshore-Windanlagen und bei einem Verkauf des Öl- und Gasgeschäfts in der Nordsee auch eine verbesserte Bilanzstruktur mit geringerem Zinsaufwand.

Mal sehen ob es auf der HV neue Infos zum Stand des geplanten Verkaufs gibt...

Zitat von Zimbo1968: Kleiner Ritterschlag in der aktuellen Börse Online - Mühlhan wird in der Kategorie "unbeachteter Nachzügler" als guter Turnaround-Kandidat beschrieben sofern der Verkauf des Ölgeschäfts und die Focussierung auf die Kernbereiche gelingt.

Ja ja, so nach dem Motto "Wenn morgen die Sonne scheint, prognostiziere ich gutes Wetter! "

Aber ist ja schön, dass sich ein Börsenmagazin auch mit kleineren Werten beschäftigt.

Ich denke aber, dass eine Richtungsentscheidung wohl erst erfolgt, wenn die 2022er Zahlen in den Blick kommen.

Dann sollte Corona ja im wesentlichen vorbei sein - und hoffentlich auch kein neuer Virus sein Unwesen treiben.

An sich müssten dann ja eine Menge "Renovierungsarbeiten nachgeholt werden, die jetzt wegen Corona verschoben worden sind.

Dazu käme dann noch das alleine aufgrund der zunehmenden installierten Basis hochlaufende Geschäft mit den Offshore-Windanlagen und bei einem Verkauf des Öl- und Gasgeschäfts in der Nordsee auch eine verbesserte Bilanzstruktur mit geringerem Zinsaufwand.

Mal sehen ob es auf der HV neue Infos zum Stand des geplanten Verkaufs gibt...

HV

Müller-Arends hat heute wieder einen sehr souveränen Auftritt hingelegt. Schade, dass er absehbar den Vorstandssitz aufgeben wird und in den AR wechseln wird.Ansonsten hat die HV meine letzten Eindrücke bestätigt, dass wir es hier mit einem schlafenden Riesen zu tun haben. Der Verkauf des Öl und Gas-Geschäfts wird sich allerdings hinziehen, weil zwei größere Konkurrenten auf die gleiche Idee gekommen sind. Man wird hier nicht auf Teufel komm raus verkaufen. Goodwill beherberge dieser Bereich nicht. Es hörte sich nicht danach an, dass es sich Sorgen würde, unterhalb des Bilanzansatzes verkaufen zu müssen. Der Bereich Renewables lief mit einem Umsatzanstieg von 46 auf 63 Mio. Euro klasse und dürfte auch beständig weiterwachsen. Hier soll ein Fokus liegen. Man sei hier Marktführer. Insgesamt waren die Bereiche Öl und Gas, Infrastruktur und Schiff von der Pandemie massiv betroffen. In den USA ruhte vieles teils über Monate. Beim US-Geschäft ist man mit der Größe unzufrieden. Hier könnte ich mir vorstellen, dass man mit dem Erlös aus dem Verkauf des Ölgeschäfts den Bereich mit Zukäufen stärken könnte. Ist aber nur meine Auslegung.

Betrachtet man die Sondereinflüsse von -4,7 Mio. Euro hat sich Muehlhan durchaus gut geschlagen. Hingewiesen wurde auf die gute CF-Entwicklung. Zum Teil resultierte dies auch auf dem Verzicht von Investititionen.

Antwort auf Beitrag Nr.: 68.227.921 von straßenköter am 18.05.21 13:51:36

Ich habe mir die HV vor ein paar Wochen auch "gegönnt" und war wirklich angenehm überrascht - sowohl von dem sehr sachlichen und souveränen Auftritt des CEO als auch von dem was in der HV gesagt wurde. Ich habe Muehlhan ja noch nicht wirklich lange im Depot, glaube aber nach der HV durchaus an das Potential dieses Unternehmens. Ob es gleich ein schlafender Riese ist oder doch eher ein schlafender Zwerg, lass ich mal dahingestellt. Entscheidend ist, dass "er" wach wird. gibt

Und da gab es in der HV durchaus Hinweise darauf, dass es berechtigte Hoffnung in dieser Hinsicht gibt.

@straßenköter hat ja schon auf die vielversprechende Entwicklung im Bereich "Renewables" hingewiesen, wo insbesondere die dänische Tochter ziemlich erfolgreich zu sein scheint.

Generell müsste Muehlhan ja eigentlich auch z.B. von den überall in den Schubladen liegenden Infrastrukturprogrammen profitieren (Stichwort "Brücken- und Rohrleitungssanierungen".

Jedenfalls geht der CEO davon aus, dass man den durch den angestrebten Verkauf der "Nordsee Öl- und Gassparte" entfallenden Umsatz (ca. 46 Mio Euro) relativ schnell durch organisches Wachstum wieder aufholen kann. Ziel ist es letztendlich eine EBITmarge von 5% nach Holdingkosten zu erreichen, was der Aktie erheblichen Spielraum verschaffen würde. Wenn man es schaffen würde, in ein paar Jahren etwa 300 Mio Euro Umsatz mit dieser 5% Marge zu versehen, würde sich das EBIT auf satte 15 Mio Euro hochschrauben - rein rechnerisch wäre das ein EpS von so in etwa 35 Cent.

Hinzu kommt, dass die Dividendenrendite mit aktuell 4,2% auch mehr als ordentlich ist und dass man die Aktie mit einem ordentlichen Abschlag auf den Buchwert bekommt (das rechnerische Eigenkapital je Aktie liegt bei 3,35 Euro, das KBV dementsprechend bei lediglich 0,85).

Das einzige Problem bei schlafenden Zwergen ist nur, dass die schonmal etwas länger wachgeküsst werden müssen als sonst so üblich. Es braucht also geduldige Prinzen bzw. in dem Fall Aktionäre 😉

Zitat von straßenköter: Müller-Arends hat heute wieder einen sehr souveränen Auftritt hingelegt. Schade, dass er absehbar den Vorstandssitz aufgeben wird und in den AR wechseln wird.

Ansonsten hat die HV meine letzten Eindrücke bestätigt, dass wir es hier mit einem schlafenden Riesen zu tun haben. Der Verkauf des Öl und Gas-Geschäfts wird sich allerdings hinziehen, weil zwei größere Konkurrenten auf die gleiche Idee gekommen sind. Man wird hier nicht auf Teufel komm raus verkaufen. Goodwill beherberge dieser Bereich nicht. Es hörte sich nicht danach an, dass es sich Sorgen würde, unterhalb des Bilanzansatzes verkaufen zu müssen. Der Bereich Renewables lief mit einem Umsatzanstieg von 46 auf 63 Mio. Euro klasse und dürfte auch beständig weiterwachsen. Hier soll ein Fokus liegen. Man sei hier Marktführer. Insgesamt waren die Bereiche Öl und Gas, Infrastruktur und Schiff von der Pandemie massiv betroffen. In den USA ruhte vieles teils über Monate. Beim US-Geschäft ist man mit der Größe unzufrieden. Hier könnte ich mir vorstellen, dass man mit dem Erlös aus dem Verkauf des Ölgeschäfts den Bereich mit Zukäufen stärken könnte. Ist aber nur meine Auslegung.

Betrachtet man die Sondereinflüsse von -4,7 Mio. Euro hat sich Muehlhan durchaus gut geschlagen. Hingewiesen wurde auf die gute CF-Entwicklung. Zum Teil resultierte dies auch auf dem Verzicht von Investititionen.

Ich habe mir die HV vor ein paar Wochen auch "gegönnt" und war wirklich angenehm überrascht - sowohl von dem sehr sachlichen und souveränen Auftritt des CEO als auch von dem was in der HV gesagt wurde. Ich habe Muehlhan ja noch nicht wirklich lange im Depot, glaube aber nach der HV durchaus an das Potential dieses Unternehmens. Ob es gleich ein schlafender Riese ist oder doch eher ein schlafender Zwerg, lass ich mal dahingestellt. Entscheidend ist, dass "er" wach wird. gibt

Und da gab es in der HV durchaus Hinweise darauf, dass es berechtigte Hoffnung in dieser Hinsicht gibt.

@straßenköter hat ja schon auf die vielversprechende Entwicklung im Bereich "Renewables" hingewiesen, wo insbesondere die dänische Tochter ziemlich erfolgreich zu sein scheint.

Generell müsste Muehlhan ja eigentlich auch z.B. von den überall in den Schubladen liegenden Infrastrukturprogrammen profitieren (Stichwort "Brücken- und Rohrleitungssanierungen".

Jedenfalls geht der CEO davon aus, dass man den durch den angestrebten Verkauf der "Nordsee Öl- und Gassparte" entfallenden Umsatz (ca. 46 Mio Euro) relativ schnell durch organisches Wachstum wieder aufholen kann. Ziel ist es letztendlich eine EBITmarge von 5% nach Holdingkosten zu erreichen, was der Aktie erheblichen Spielraum verschaffen würde. Wenn man es schaffen würde, in ein paar Jahren etwa 300 Mio Euro Umsatz mit dieser 5% Marge zu versehen, würde sich das EBIT auf satte 15 Mio Euro hochschrauben - rein rechnerisch wäre das ein EpS von so in etwa 35 Cent.

Hinzu kommt, dass die Dividendenrendite mit aktuell 4,2% auch mehr als ordentlich ist und dass man die Aktie mit einem ordentlichen Abschlag auf den Buchwert bekommt (das rechnerische Eigenkapital je Aktie liegt bei 3,35 Euro, das KBV dementsprechend bei lediglich 0,85).

Das einzige Problem bei schlafenden Zwergen ist nur, dass die schonmal etwas länger wachgeküsst werden müssen als sonst so üblich. Es braucht also geduldige Prinzen bzw. in dem Fall Aktionäre 😉

Antwort auf Beitrag Nr.: 68.324.066 von Huta am 27.05.21 16:30:06Klingt spannend. Die Frage ist halt wie viel man für den Ölbereich bekommt. Könnte den Buchwert dann evtl. relativieren. Ölassets will grade ja jeder loswerden...sonst ne spannende Story.

Antwort auf Beitrag Nr.: 68.325.644 von moneymakerzzz am 27.05.21 18:13:46

Wie ja auch @straßenköter schon geschrieben hat, war der CEO da vergleichsweise sehr entspannt. Der Öl- und Gasbereich in der Nordsee (nur der soll ja verkauft werden) ist nicht defizitär. Man will sich nur auf Sicht davon trennen, weil man auf diesem Markt nicht groß genug ist. Derzeit versuchen in der Tat zwei Mitbewerber von Muehlhan, die um einiges größer sind als Muehlhan, grade auch versuchen, den Bereich loszuwerden. Insofern kann der Verkaufsprozess etwas länger dauern als ursprünglich geplant aber man hat seitens Muehlhan auch keine absoluten Verkaufsdruck, weil der Bereich das Ergebnis nicht überproportional belastet - soweit jedenfalls der CEO.

Zitat von moneymakerzzz: Klingt spannend. Die Frage ist halt wie viel man für den Ölbereich bekommt. Könnte den Buchwert dann evtl. relativieren. Ölassets will grade ja jeder loswerden...sonst ne spannende Story.

Wie ja auch @straßenköter schon geschrieben hat, war der CEO da vergleichsweise sehr entspannt. Der Öl- und Gasbereich in der Nordsee (nur der soll ja verkauft werden) ist nicht defizitär. Man will sich nur auf Sicht davon trennen, weil man auf diesem Markt nicht groß genug ist. Derzeit versuchen in der Tat zwei Mitbewerber von Muehlhan, die um einiges größer sind als Muehlhan, grade auch versuchen, den Bereich loszuwerden. Insofern kann der Verkaufsprozess etwas länger dauern als ursprünglich geplant aber man hat seitens Muehlhan auch keine absoluten Verkaufsdruck, weil der Bereich das Ergebnis nicht überproportional belastet - soweit jedenfalls der CEO.

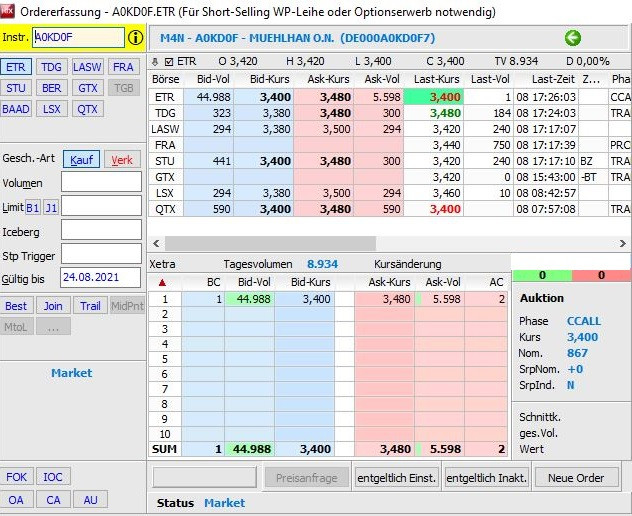

Heute Mittag stand ein 31.000er Eisberg im BID zu 2,82 EUR.

Nun hat der Käufer bis 2,88 hochgekauft und steht noch mit 24.000 Stücken auf 2,88 EUR.

Im ASK stehen gerade mal 7.000 Stücke bis 3,32 EUR, ohne evtl. Eisberge zu berücksichtigen.

Nun hat der Käufer bis 2,88 hochgekauft und steht noch mit 24.000 Stücken auf 2,88 EUR.

Im ASK stehen gerade mal 7.000 Stücke bis 3,32 EUR, ohne evtl. Eisberge zu berücksichtigen.

Wow

Mir wurden gerade meine Stücke bei 2,96 und 2,98 aus den Händen gerissen. Hab jetzt nur noch 20% meiner Position.

Da scheint jemand gut nachzufragen.

Mir wurden gerade meine Stücke bei 2,96 und 2,98 aus den Händen gerissen. Hab jetzt nur noch 20% meiner Position.

Da scheint jemand gut nachzufragen.

Antwort auf Beitrag Nr.: 68.425.991 von katjuscha-research am 07.06.21 11:30:12Käufer steht wieder versteckt im BID bzw. mit 24.000 Stücken auf 2,88 EUR

Zitat von katjuscha-research: Wow

Mir wurden gerade meine Stücke bei 2,96 und 2,98 aus den Händen gerissen. Hab jetzt nur noch 20% meiner Position.

Da scheint jemand gut nachzufragen.

Antwort auf Beitrag Nr.: 68.425.991 von katjuscha-research am 07.06.21 11:30:12Ölpreis-, Windenergieoffshore-, und Gerüstbauprofiteur, niedrige Bewertung, hohe Dividendenrendite, faires Management & Großaktionariat - da kann ich mir schon verstehen, dass da jemand kauft. Auch wenn das Geschäft natürlicherweise magenschwach bleiben wird, 4% EBIT nachhaltig müsste schon machbar sein.

Antwort auf Beitrag Nr.: 68.442.530 von unicum am 08.06.21 17:10:53

Während der HV wurde auf eine Aktionärsfrage die "Ziel-Ebit-Marge" vom CEO mit 5% angegeben - also noch ein Schlückchen über den 4%

Zitat von unicum: Ölpreis-, Windenergieoffshore-, und Gerüstbauprofiteur, niedrige Bewertung, hohe Dividendenrendite, faires Management & Großaktionariat - da kann ich mir schon verstehen, dass da jemand kauft. Auch wenn das Geschäft natürlicherweise magenschwach bleiben wird, 4% EBIT nachhaltig müsste schon machbar sein.

Während der HV wurde auf eine Aktionärsfrage die "Ziel-Ebit-Marge" vom CEO mit 5% angegeben - also noch ein Schlückchen über den 4%

Antwort auf Beitrag Nr.: 68.449.094 von Huta am 09.06.21 08:59:20Das stimmt. Wenn ich aber bedenke, wo alles das Management höhere Margenziele hat, halte ich den Ball eher flach. Wobei ich es gut finde, wenn sich das Management die Ziele etwas höher setzt.

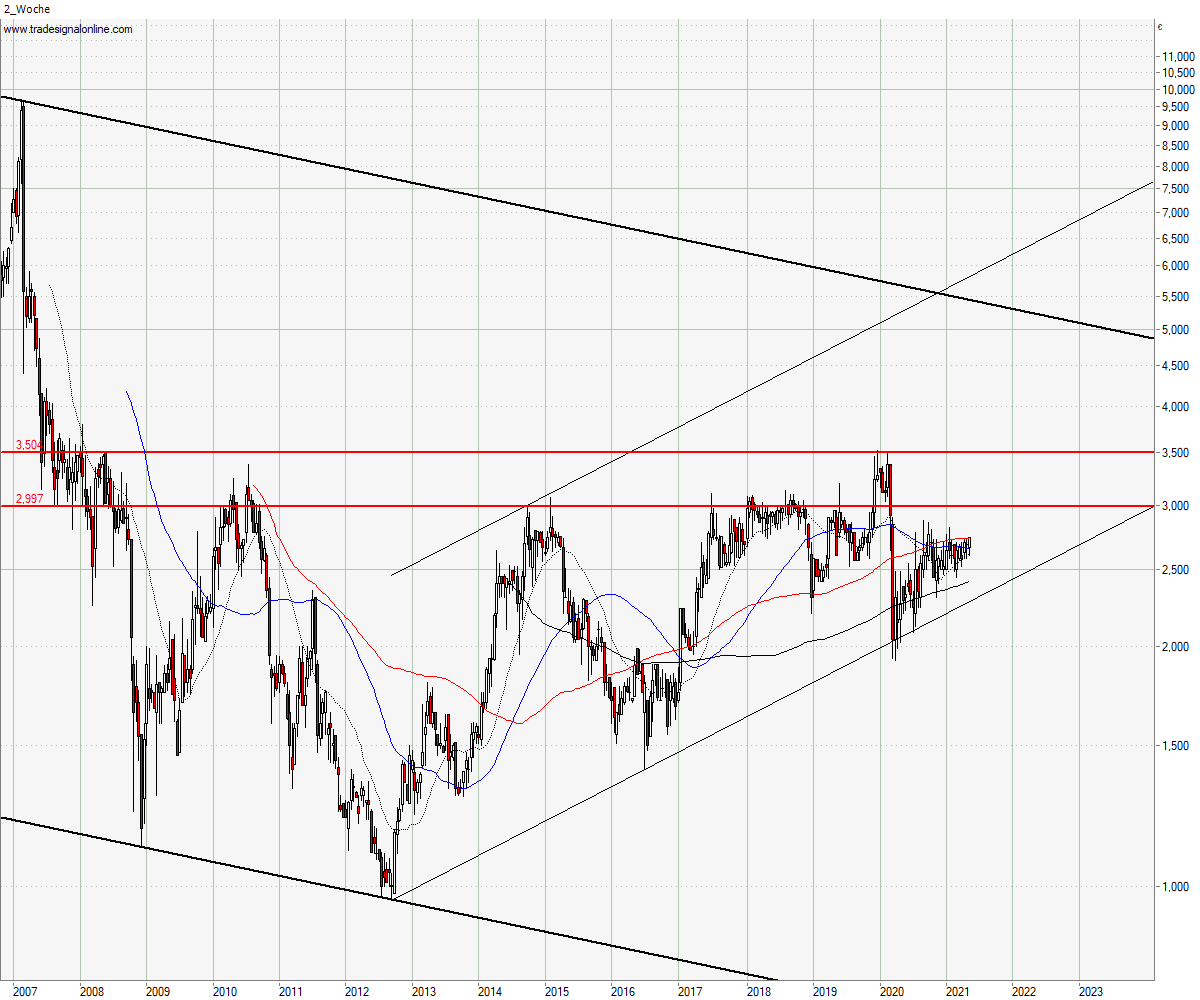

Heute mit neuem Verlaufshoch 3,18 EUR, aber leider in der Schlussauktion mit 0 Umsatz auf 3,04 geschlossen. Schöne 2 Wochen Abschlusskerze, deutlich über dem letzten Widerstandsbereich von 1,80 EUR. Eisbergkäufer verschiebt das BID immer weiter hoch. Nächstes Ziel dann die 3,50 EUR

Antwort auf Beitrag Nr.: 68.449.094 von Huta am 09.06.21 08:59:20Danke, für die Info, Huta,

Bilfinger hat "zufällig" die gleiche Marge als Ziel. Gilt die Aussage für den konsolidierten Konzern oder war das eher als Marge für die Geschäftsbereiche zu verstehen? Es gibt ja durchaus Überleitungsverluste in der Konsolidierung.

Der Wert ist etwas schwer zu greifen. Die Marge ist, historisch betrachtet, überhaupt nicht abhängig vom Umsatzniveau.

Insgesamt wird der Markt jetzt aber langsam zunehmend attraktiv, mit Blick auf 2022 und 2023, vermute ich. Man sieht es auch an dem Interview von Christina Johansson in der Börsen-Zeitung vom 9.7.2021. Beim Bilfinger rechne ich ab Mitte 2021 bis 2024 mit stark steigendem EBIT, was dann für 2024 auf 220 Mio. Euro herauskommen sollte. Der von Tom Blades initiierte Restrukturierungsplan beim Bilfinger läuft jedenfalls, was die hausinterne Seite angeht, nach Plan, nur Corona kam dazwischen. Christina Johansson hat das EBIT-Ziel sogar "heimlich" angehoben: Ursprünglich stand im Plan immer "rund 5% adj. EBITA". Heute ist diese Guidance für 2024 als "mindestens 5% reported EBITA" zu verstehen. Wer Christian Johansson kennt, weiß, wie sie zu "adjusted" steht, nämlich gar nicht.

Nun sind Bilfinger und Muehlhan keinesfalls vergleichbar. Aber es gibt an den für Muehlhan entscheidenden Stellen erhebliche Überschneidungen. So will Christina Johansson das Cash von Apleona vom Hof bringen und bspw. bei Offshore-Windenergie zukaufen. Das ist natürlich das neue Stammgebiet von Muehhan. Bei Öl, Gas und Raffinerie stehen erhebliche Instandhaltungsinvestitionen an, welche die Branche auch nicht ewig rausschieben kann, sonst macht der TÜV den Laden zu. In diese Phase treten wir jetzt aber langsam ein. Was für Muehlhan aktuell problematisch sein könnte, ist die Schifffahrt. Da dürften aktuell alle Wartungen so gut es irgendwie geht, verschoben werden. 2021 wird für Muehhan also nochmal nicht einfach und in jedem Fall braucht der Case Zeit.

Bilfinger hat "zufällig" die gleiche Marge als Ziel. Gilt die Aussage für den konsolidierten Konzern oder war das eher als Marge für die Geschäftsbereiche zu verstehen? Es gibt ja durchaus Überleitungsverluste in der Konsolidierung.

Der Wert ist etwas schwer zu greifen. Die Marge ist, historisch betrachtet, überhaupt nicht abhängig vom Umsatzniveau.

Insgesamt wird der Markt jetzt aber langsam zunehmend attraktiv, mit Blick auf 2022 und 2023, vermute ich. Man sieht es auch an dem Interview von Christina Johansson in der Börsen-Zeitung vom 9.7.2021. Beim Bilfinger rechne ich ab Mitte 2021 bis 2024 mit stark steigendem EBIT, was dann für 2024 auf 220 Mio. Euro herauskommen sollte. Der von Tom Blades initiierte Restrukturierungsplan beim Bilfinger läuft jedenfalls, was die hausinterne Seite angeht, nach Plan, nur Corona kam dazwischen. Christina Johansson hat das EBIT-Ziel sogar "heimlich" angehoben: Ursprünglich stand im Plan immer "rund 5% adj. EBITA". Heute ist diese Guidance für 2024 als "mindestens 5% reported EBITA" zu verstehen. Wer Christian Johansson kennt, weiß, wie sie zu "adjusted" steht, nämlich gar nicht.

Nun sind Bilfinger und Muehlhan keinesfalls vergleichbar. Aber es gibt an den für Muehlhan entscheidenden Stellen erhebliche Überschneidungen. So will Christina Johansson das Cash von Apleona vom Hof bringen und bspw. bei Offshore-Windenergie zukaufen. Das ist natürlich das neue Stammgebiet von Muehhan. Bei Öl, Gas und Raffinerie stehen erhebliche Instandhaltungsinvestitionen an, welche die Branche auch nicht ewig rausschieben kann, sonst macht der TÜV den Laden zu. In diese Phase treten wir jetzt aber langsam ein. Was für Muehlhan aktuell problematisch sein könnte, ist die Schifffahrt. Da dürften aktuell alle Wartungen so gut es irgendwie geht, verschoben werden. 2021 wird für Muehhan also nochmal nicht einfach und in jedem Fall braucht der Case Zeit.

Antwort auf Beitrag Nr.: 68.797.718 von unicum am 16.07.21 14:16:11

Meinst du Bilfinger oder Muehlhan was die historische Marge betrifft?

Also bei Muehlhan ist die Marge schon stark vom Umsatz abhängig, auch historisch zu sehen. Vielleicht wird das verzerrt, weil es immer mal Sonderfaktoren gab bzw. sich die verschiedenen Geschäftsbereiche zu stark unterschieden haben. Da hat oftmals ein Bereich so stark temporär geschwächelt, dass die gesamte Konzernmarge stark belastet wurde, so dass der Gewinn rückblickend vielleicht nicht wirklich porportional zum Umsatz funktioniert. Aber wenn man ins Detail geht, sieht man eigentlich schon eine klare Abhängigkeit vom Umsatz.

Jedenfalls sollte der Verkauf des Ölgeschäfts diese Problematik deutlich verbessern. Muhelhan wird so einfach transparenter/fassbarer für den Kapitalmarkt. Allerdings müsst ihr bei euren Schätzungen trotzdem die Holdingkosten bedenken. Daher nicht zu hohe Erwartungen haben/schüren, was die Gewinne im nächsten Jahr betrifft.

Zitat von unicum: Bilfinger hat "zufällig" die gleiche Marge als Ziel. Gilt die Aussage für den konsolidierten Konzern oder war das eher als Marge für die Geschäftsbereiche zu verstehen? Es gibt ja durchaus Überleitungsverluste in der Konsolidierung.

Der Wert ist etwas schwer zu greifen. Die Marge ist, historisch betrachtet, überhaupt nicht abhängig vom Umsatzniveau.

Meinst du Bilfinger oder Muehlhan was die historische Marge betrifft?

Also bei Muehlhan ist die Marge schon stark vom Umsatz abhängig, auch historisch zu sehen. Vielleicht wird das verzerrt, weil es immer mal Sonderfaktoren gab bzw. sich die verschiedenen Geschäftsbereiche zu stark unterschieden haben. Da hat oftmals ein Bereich so stark temporär geschwächelt, dass die gesamte Konzernmarge stark belastet wurde, so dass der Gewinn rückblickend vielleicht nicht wirklich porportional zum Umsatz funktioniert. Aber wenn man ins Detail geht, sieht man eigentlich schon eine klare Abhängigkeit vom Umsatz.

Jedenfalls sollte der Verkauf des Ölgeschäfts diese Problematik deutlich verbessern. Muhelhan wird so einfach transparenter/fassbarer für den Kapitalmarkt. Allerdings müsst ihr bei euren Schätzungen trotzdem die Holdingkosten bedenken. Daher nicht zu hohe Erwartungen haben/schüren, was die Gewinne im nächsten Jahr betrifft.

Antwort auf Beitrag Nr.: 68.798.987 von katjuscha-research am 16.07.21 16:10:27Daran hatte ich auch gedacht und hatte ich vor einiger Zeit mal versucht, alles zu berücksichtigen. Irgendwie bin ich dann doch nicht auf eine eindeutige klare Beziehung Umsatz/Ertrag gekommen. Aber die Sache wird schnell unübersichtlich und irgendwann ist es mit den Sondereffekten ja auch so, dass sie, wenn sie ständig aufpoppen, auch irgendwie dazu gehören (siehe Cegedim ok, das konnte ich mir jetzt nicht verkneifen )

Aber die Risiken aus Projekten scheinen sich mit dem seinerzeitigen Vorstandswechel tatsächlich rauszuwachsen. Da habe ich jetzt freihändig nichts mehr in Erinnerung in letzter Zeit.

Ja, die Holdingkosten müssen zweifellos rein. Bei Bilfinger rechne ich für 2024 erstmal mit einer Konzern-Betriebsergebnis-Marge von 4,8%. Bei Muehlhan darunter. Das ist schon ein anderes Geschäft und wird nicht groß über 4% kommen, auch wenn der Vorstand andere Ziele hat. Mich würden aber trotzdem die Aussagen von der HV interessieren.

ok, das konnte ich mir jetzt nicht verkneifen )Aber die Risiken aus Projekten scheinen sich mit dem seinerzeitigen Vorstandswechel tatsächlich rauszuwachsen. Da habe ich jetzt freihändig nichts mehr in Erinnerung in letzter Zeit.

Ja, die Holdingkosten müssen zweifellos rein. Bei Bilfinger rechne ich für 2024 erstmal mit einer Konzern-Betriebsergebnis-Marge von 4,8%. Bei Muehlhan darunter. Das ist schon ein anderes Geschäft und wird nicht groß über 4% kommen, auch wenn der Vorstand andere Ziele hat. Mich würden aber trotzdem die Aussagen von der HV interessieren.

Dicke Umsätze, 55.000 Stücke und damit den großen Verkaufsblock auf der 3,20 weggekauft.

Es stand ja schon seit Wochen ein Käufer mit 30 bis 45.000 Stücken zwischen 2,98 und 3,00 EUR als Iceberg im Orderbuch.

Nun gibt es ein neues Verlaufshoch und nächstes Ziel dürften die 3,50 EUR sein.

Es stand ja schon seit Wochen ein Käufer mit 30 bis 45.000 Stücken zwischen 2,98 und 3,00 EUR als Iceberg im Orderbuch.

Nun gibt es ein neues Verlaufshoch und nächstes Ziel dürften die 3,50 EUR sein.

Mich würde es wundern, wenn schon im kommenden HJ-Bericht signifikante Verbesserungen der Geschäftslage in Form von "harten Zahlen" erkennbar sein sollten. Ggf. baut sich da heute etwas Enttäuschungspotential auf?

Langfristig bin ich aber relativ zuversichtlich für 2022 bis 2024, siehe Beitrag 4.020. Alles aber im moderaten Rahmen.

Langfristig bin ich aber relativ zuversichtlich für 2022 bis 2024, siehe Beitrag 4.020. Alles aber im moderaten Rahmen.

Antwort auf Beitrag Nr.: 67.677.859 von valueanleger am 01.04.21 10:40:40

Die Wartezeit ist anscheinend kürzer als von mir erwartet.

Das sollte nun bereits in diesem Jahr für eine ordentliche Kursperformance reichen.

Gruß

Value

Zitat von valueanleger:Zitat von straßenköter: Muehlhan AG veröffentlicht Jahresergebnis 2020

https://www.dgap.de/dgap/News/corporate/muehlhan-muehlhan-ve…

Die Dividende in Höhe von 0,12€ ist natürlich äußerst erfreulich. Der Ausblick ist natürlich eher schwierig. Kann sein, dass man bis 2022 warten muss, bis Muehlhan zu alter Stärke zurückkehren wird.

Die laufende Neuausrichtung auf renditestarke und stabiliere Geschäftsfelder sieht aber nicht schlecht aus.

Wer hier investiert muss etwas Wartezeit aufbringen.

Ich gehe d'accord das ab 2022 mit sehr erfreulichen Zahlen zu rechnen ist.

Gruß

Value

Die Wartezeit ist anscheinend kürzer als von mir erwartet.

Das sollte nun bereits in diesem Jahr für eine ordentliche Kursperformance reichen.

Gruß

Value

Sollten heute nicht die Halbjahreszahlen vorgelegt werden? Bisher gibt es noch keine Mitteilung dazu

News

DGAP-Adhoc: Muehlhan AG: Vertragsabschluss über den Verkauf der Gerüstbau Muehlhan GmbH und Anpassung der Prognose der Muehlhan AG für das Geschäftsjahr 2021

https://www.finanznachrichten.de/nachrichten-2021-07/5355750…

DGAP-Adhoc: Muehlhan AG: Vertragsabschluss über den Verkauf der Gerüstbau Muehlhan GmbH und Anpassung der Prognose der Muehlhan AG für das Geschäftsjahr 2021

https://www.finanznachrichten.de/nachrichten-2021-07/5355750…

Wie sollte man das bewerten ? MCap beträgt 64 Mio EUR und nur den Spartenverkauf Gerüstbau bringt schon fast die Hälfte der MCap ein ?

Wie bereits geschrieben, keine signifikante Ergebnisverbesserung in diesem Geschäftsjahr. Ansonsten haben wir hier, mit Blick auf die ungewöhnlichen Umsätze in den vergangenen Tagen, einen handfesten Insiderfall.

Wenn man sich das Chartbild anschaut, könnte man meinen, dass jetzt der Startpunkt gekommen ist, wo man in dem Laden ausmistet, sich jetzt nach und nach von den uninteressanten Bereichen trennt und sich auf die die profitablen Bereiche konzentriert. Würde mich nicht wundern, wenn nach und nach weitere Verkäufe veröffentlicht werden, die den Kurs weiter beflügeln. Passt irgendwie zum Chartbild.

Es ist nicht "fast die Hälfte". Der EV, also Market Cap plus net debt des abgegebenen Bereichs sind 28m. Der EV des Konzerns sind Market Cap von 61 plus net debt von 19 (Ende 2020)= 80m.

Also 28 von 80 Mio. Auch nicht schlecht.

Aber ich denke nicht, dass es darum geht, die uninteressanten Bereiche loszuwerden. Der Gerüstbau dürfte sehr profitabel gewesen sein.

Also 28 von 80 Mio. Auch nicht schlecht.

Aber ich denke nicht, dass es darum geht, die uninteressanten Bereiche loszuwerden. Der Gerüstbau dürfte sehr profitabel gewesen sein.

Antwort auf Beitrag Nr.: 68.919.678 von unicum am 30.07.21 18:21:33Jep, sieht irgendwie nach Insiderhandel aus. Wird evtl. auch jemand von der Käuferseite was durchgesteckt haben...

Antwort auf Beitrag Nr.: 68.919.912 von Lukapat am 30.07.21 18:49:48Wie viel EBIT gehen denn durch den Gerüstbau verloren? Man wird hier sicher nur verkauft haben, weil "der Preis stimmt". Notverkauf ist was anderes...mal sehen, wann bzw. ob man auch den ölbereich losbekommt. Könnte dann ne sehr solide Bilanz werden...

Antwort auf Beitrag Nr.: 68.922.087 von moneymakerzzz am 31.07.21 00:38:31

Bei kleineren UN kommt es selten vor, dass man sich so konsequent auf sein Kerngeschäft fokussiert.

Und ich finde es richtig ggf. mit anderen Transaktionen zu warten, bis der Preis beim Öl+Gasgeschäft stimmt.

Wenn der Korrosionsschutz stabil läuft und die erneuerbaren Energien Fahrt aufnehmen sind auch 4-5 € möglich, nur meine Meinung.

Turnaround-Kandidat

Ich bleibe bei meiner Einschätzung vom 05.05 und denke, dass der Turnaround jetzt beginnt (ob Insider oder nicht).Bei kleineren UN kommt es selten vor, dass man sich so konsequent auf sein Kerngeschäft fokussiert.

Und ich finde es richtig ggf. mit anderen Transaktionen zu warten, bis der Preis beim Öl+Gasgeschäft stimmt.

Wenn der Korrosionsschutz stabil läuft und die erneuerbaren Energien Fahrt aufnehmen sind auch 4-5 € möglich, nur meine Meinung.

Antwort auf Beitrag Nr.: 68.919.678 von unicum am 30.07.21 18:21:33Der Käufer/Einsammler ist schon seit dem 01.06. aktiv, als Eisbergorder stand er fast täglich auf 2,8x EUR, 2,98 EUR und 3 EUR. Habe ich hier im Forum mehrfach erwähnt. Im letzten Moment, bevor die News veröffentlich werden sollte, musste er wohl zuschlagen (?),

Zitat von unicum: Wie bereits geschrieben, keine signifikante Ergebnisverbesserung in diesem Geschäftsjahr. Ansonsten haben wir hier, mit Blick auf die ungewöhnlichen Umsätze in den vergangenen Tagen, einen handfesten Insiderfall.

Sooo, hab heute mal bissl den GB gewälzt ob ich auf dem Niveau von 3,50 noch einsteigen soll. Antwort vorab: nein Was mich stört sind 2 Punkte: a) das Öl/Schiff (beides für mich keine Zukunftsmärkte trotz aktueller Schiffsonderkonjunktur) zusammen weiter 45% vom Umsatz und 37% vom EBIT ausmachen - aber im EE-Bereich man wohl hohe Minderheiten hat durch das 60/40 JV mit TPO. Den Grüstbau-Deal kann ich nicht einordnen, was da an EBIT wegfällt (steckt wohl in allen Geschäftsbereichen drin). Was mich ausserdem stört sind die mittlerweile 77 Mio. Forderungen, da könnte auch mal was abgeschrieben werden müssen. Positiv ist der starke Umsatzanstieg und die starke Entwicklung im EE Bereich. Aber bei nem 20er KGV ist mir da die Luft zu dünn. Kann aber kurzfristig durchaus richtung 4 Euro gehen.

Was mich stört sind 2 Punkte: a) das Öl/Schiff (beides für mich keine Zukunftsmärkte trotz aktueller Schiffsonderkonjunktur) zusammen weiter 45% vom Umsatz und 37% vom EBIT ausmachen - aber im EE-Bereich man wohl hohe Minderheiten hat durch das 60/40 JV mit TPO. Den Grüstbau-Deal kann ich nicht einordnen, was da an EBIT wegfällt (steckt wohl in allen Geschäftsbereichen drin). Was mich ausserdem stört sind die mittlerweile 77 Mio. Forderungen, da könnte auch mal was abgeschrieben werden müssen. Positiv ist der starke Umsatzanstieg und die starke Entwicklung im EE Bereich. Aber bei nem 20er KGV ist mir da die Luft zu dünn. Kann aber kurzfristig durchaus richtung 4 Euro gehen.

Bin jetzt rein zwischen 3,10 und 3,20... EV nach abzug Nettocash dürfte bei 35-40 Mio. euro liegen und man kann ohne Corona gut 10-12 Mio. Euro EBIT aus dem Rest ziehen. Dirt cheap sagt der Valueinvestor.

Der EV wird m.E. nach Verkauf der Gerüstbau Muehlhan Deutschland GmbH eher bei 54 Mio. Euro landen, inkl. Pensionen und Minderheiten. Netto ist Muehlhan jetzt aber schuldenfrei. Was als EBIT rauskommt, muss man mal sehen, Die Gerüstbau Muehhan Deutschland GmbH hat ja das Industrie und Infrastrukturgeschäft im Wesentlichen mitbestimmt. Dieses Jahr sollten zwischen 8-9,5 Mio. auf jeden Fall möglich sein. Ich kalkuliere 8,6 Mio, was einer EBIT-Marge von 3% entspricht. 2022ff sollte das Ergebnis weiter steigen, da ich fast alle Segmente ab 2022 im Aufwind sehe. Wenn nix dazwischen kommt, könnte man 2022 4% Marge erreichen. Der größere Hebel liegt aber beim Bilfinger 2022-2024. Das ist aber noch sehr lange hin und bis dahin fließt noch viel Wasser die Elbe hinunter.

Antwort auf Beitrag Nr.: 68.934.070 von unicum am 02.08.21 13:08:24Die Frage ist halt, was man zum EV packt. Marketscreener sieht hier auch die 64 Mio. - davon 28 ab wäre ja 36 Mio...verstehe nur nicht, warum man mit dem Verkauf nicht auch mitteilt, wie viel EBIT weg ist...4% in 2022 und 4,5% in 2023 wären meine Annahmen. Kannst du den Teil mit Bilfinger erklären? Gibts da ne Partnerschaft?

Antwort auf Beitrag Nr.: 68.934.070 von unicum am 02.08.21 13:08:24Die Frage ist, was Muehlhan mit den zufließenden liquiden Mitteln macht, insbesonder wenn auch noch das Öl- und Gasgeschägt veräußert wird? Idealerweise kauft man im Geschäftsereich der Renewables zu.

Antwort auf Beitrag Nr.: 68.934.142 von moneymakerzzz am 02.08.21 13:16:21

Da warst Du mit Deinem Ausführungen 30 Sekunden schneller als ich Was man auch im Hinterkopf behalten sollte, ist die nachgesagte Verkaufsbereitschaft des Großaktionärs.

Zitat von moneymakerzzz: Die Frage ist halt, was man zum EV packt. Marketscreener sieht hier auch die 64 Mio. - davon 28 ab wäre ja 36 Mio...verstehe nur nicht, warum man mit dem Verkauf nicht auch mitteilt, wie viel EBIT weg ist...4% in 2022 und 4,5% in 2023 wären meine Annahmen. Kannst du den Teil mit Bilfinger erklären? Gibts da ne Partnerschaft?

Da warst Du mit Deinem Ausführungen 30 Sekunden schneller als ich Was man auch im Hinterkopf behalten sollte, ist die nachgesagte Verkaufsbereitschaft des Großaktionärs.

Antwort auf Beitrag Nr.: 68.934.151 von straßenköter am 02.08.21 13:16:51Ja, das denke ich auch. Nur hat man da lt. GB knapp 40% Minderheiten drin. Relativiert für mich die gute Entwicklung bei Renewable. Aber vlt. kann man ja davon ein paar % bekommen?

Antwort auf Beitrag Nr.: 68.934.190 von straßenköter am 02.08.21 13:22:34VK ist ein Gerücht oder hat man das mal geäußert in der Vergangenheit? Wäre ja an sich ne nette Story: konzern auf ESG trimmen, dann zu nem Satten aufgeld veräußern...

Antwort auf Beitrag Nr.: 68.934.238 von moneymakerzzz am 02.08.21 13:26:36

Ja, die Gerüchte gab es mal. Ist aber bestimmt gut 5 Jahre her. Insofern Nichts worauf man mit fester Basis spekulieren könnte.

Zitat von moneymakerzzz: VK ist ein Gerücht oder hat man das mal geäußert in der Vergangenheit? Wäre ja an sich ne nette Story: konzern auf ESG trimmen, dann zu nem Satten aufgeld veräußern...

Ja, die Gerüchte gab es mal. Ist aber bestimmt gut 5 Jahre her. Insofern Nichts worauf man mit fester Basis spekulieren könnte.

Antwort auf Beitrag Nr.: 68.934.070 von unicum am 02.08.21 13:08:24Ich gehe beim EV so vor wie Warburg.

https://www.muehlhan.com/fileadmin/user_upload/Muehlhan_AG_C…

Demnach liegt der EV bei 3,20 Euro bei ca. 65 Mio. Euro mit der Gerüstbau.

28 Mio. Euro sind dann Cash in...Ob man irgendwo Minderheiten hält oder nicht hat doch keinen Einfluss auf den EV?

https://www.muehlhan.com/fileadmin/user_upload/Muehlhan_AG_C…

Demnach liegt der EV bei 3,20 Euro bei ca. 65 Mio. Euro mit der Gerüstbau.

28 Mio. Euro sind dann Cash in...Ob man irgendwo Minderheiten hält oder nicht hat doch keinen Einfluss auf den EV?

Zitat von unicum: Der EV wird m.E. nach Verkauf der Gerüstbau Muehlhan Deutschland GmbH eher bei 54 Mio. Euro landen, inkl. Pensionen und Minderheiten. Netto ist Muehlhan jetzt aber schuldenfrei. Was als EBIT rauskommt, muss man mal sehen, Die Gerüstbau Muehhan Deutschland GmbH hat ja das Industrie und Infrastrukturgeschäft im Wesentlichen mitbestimmt. Dieses Jahr sollten zwischen 8-9,5 Mio. auf jeden Fall möglich sein. Ich kalkuliere 8,6 Mio, was einer EBIT-Marge von 3% entspricht. 2022ff sollte das Ergebnis weiter steigen, da ich fast alle Segmente ab 2022 im Aufwind sehe. Wenn nix dazwischen kommt, könnte man 2022 4% Marge erreichen. Der größere Hebel liegt aber beim Bilfinger 2022-2024. Das ist aber noch sehr lange hin und bis dahin fließt noch viel Wasser die Elbe hinunter.

Die Angaben von Marketscreener zum EV kann ich nicht nachvollziehen.

Es gibt m.W. keine Partnerschaft mit Bilfinger. Beide Konzerne operieren teilweise in sehr ähnlichen Bereichen. Bilfinger ist aber ein vollkommen eigenständiger Fall. Johansson will unbedingt in den Windbereich von Muehlhan einsteigen. Deshalb dürfte es da für Muehlhan aktuell keine interessanten Akquisitionsziele geben. Und aus einem ähnlichen Grund glaube ich, dass Öl & Gas noch recht lange bei Muehlhan bleiben wird.

Es gibt m.W. keine Partnerschaft mit Bilfinger. Beide Konzerne operieren teilweise in sehr ähnlichen Bereichen. Bilfinger ist aber ein vollkommen eigenständiger Fall. Johansson will unbedingt in den Windbereich von Muehlhan einsteigen. Deshalb dürfte es da für Muehlhan aktuell keine interessanten Akquisitionsziele geben. Und aus einem ähnlichen Grund glaube ich, dass Öl & Gas noch recht lange bei Muehlhan bleiben wird.

Antwort auf Beitrag Nr.: 68.934.379 von unicum am 02.08.21 13:41:32Ok, d.h. der Absatz mit Bilfinger 2022-2024 hat nix mit Mühlhan zu tun?

Antwort auf Beitrag Nr.: 68.934.376 von hugohebel am 02.08.21 13:41:29

Muehlhan hatte zum 31.12.2021 insgesamt 35,56 Mio. zinstragende Verbindlichkeiten in Form von Bankkrediten, Minderheiten am Konzern und Pensionsrückstellungen. Die liquiden Mittel lagen bei 13,2. Die Marktkapitalisierung liegt aktuell bei 62 Mio. => 84 Mio.

FCF nach Dividendenzahlung dieses Jahr: 3 Mio.

Erlös Gerüstbau Norddeutschland: 28 Mio.

EV zum 31.12.21 ca. 53 Mio. Euro. Bei Warburg erscheint mir auf den ersten Blick die Erwartung für den oCF für 2021 etwas sehr hoch. Wer will, kann das ja mal checken, warum und das hier kundtun.

Zitat von hugohebel: Ich gehe beim EV so vor wie Warburg.

https://www.muehlhan.com/fileadmin/user_upload/Muehlhan_AG_C…

Demnach liegt der EV bei 3,20 Euro bei ca. 65 Mio. Euro mit der Gerüstbau.

28 Mio. Euro sind dann Cash in...Ob man irgendwo Minderheiten hält oder nicht hat doch keinen Einfluss auf den EV?

Muehlhan hatte zum 31.12.2021 insgesamt 35,56 Mio. zinstragende Verbindlichkeiten in Form von Bankkrediten, Minderheiten am Konzern und Pensionsrückstellungen. Die liquiden Mittel lagen bei 13,2. Die Marktkapitalisierung liegt aktuell bei 62 Mio. => 84 Mio.

FCF nach Dividendenzahlung dieses Jahr: 3 Mio.

Erlös Gerüstbau Norddeutschland: 28 Mio.

EV zum 31.12.21 ca. 53 Mio. Euro. Bei Warburg erscheint mir auf den ersten Blick die Erwartung für den oCF für 2021 etwas sehr hoch. Wer will, kann das ja mal checken, warum und das hier kundtun.

Antwort auf Beitrag Nr.: 68.934.406 von moneymakerzzz am 02.08.21 13:43:02Doch, gleiche Geschäftsbereiche.

EV-Berechnung

danke! Ich hatte mich am WE schon gewundert, weil ich auf die gleichen Werte kam wie du - und dachte ich hab da irgendeinen Fehler in der Berechnung drin. Denn mit den 64 Mio. wäre die Aktie auf EV/EBIT-Basis doch schon sehr günstig gewesen. So bleibt eben die Frage, was man für den Gerüstbau an EBIT aufgibt. Bin mal gespannt, ob man hier noch ein Interview gibt o.ä. um die Hintergründe zu erläutern. Ist ja durchaus ein sehr relevantes Ereignis...

Ich finde diese EV Berechnungen und im Grunde auch die Ebit Berechnungen hier sehr voreilig.

Also grundsätzlich sollte man es (wenn schon) so machen wie unicum, also in die Finanzberichte schauen statt sich an marketscreener zu orientieren. Die Nettofinanzverbindlichkeiten sind so zumindest zum letzten Stiochtag gut zu erkennen, auch wenn die üblichen Schwankungen im working capital ne Rolle spielen. Aber da kommen wir ja auch schon zu Punkten, die man schwer einschätzen kann, beispielsweise ob im Verkaufserlös auch bestimmte Verbindlichkeiten oder Cash rübergeht, was die EV-Berechnungen nach Verkauf nur anhand des VK-Erlös erschwert.

Und beim Ebit ist es auch extrem schwer bei Muehlhan irgendwelche Rückschlüsse zu ziehen, weil die Gewinne in allen Segmenten die letzten Jahre extrem schwankten. Sich hier beispielsweise das Jahr 2020 rauszusuchen und daraus Rückschlüsse auf dann letztlich das EV/Ebit zu ziehen, wird für uns Außenstehende schwer sein. Also ich beschäftige mich ja nun seit fast 10 Jahren mit Muehlhan, und ich würde mir wirklich nicht zutrauen, aus dem Verkaufserlös der Gerüstbausparte irgendwelche Rückschlüsse zu ziehen. Mal ganz davon abgesehen, dass ja sicherlich der verkauf der Ölsparte bald folgt.

Also grundsätzlich sollte man es (wenn schon) so machen wie unicum, also in die Finanzberichte schauen statt sich an marketscreener zu orientieren. Die Nettofinanzverbindlichkeiten sind so zumindest zum letzten Stiochtag gut zu erkennen, auch wenn die üblichen Schwankungen im working capital ne Rolle spielen. Aber da kommen wir ja auch schon zu Punkten, die man schwer einschätzen kann, beispielsweise ob im Verkaufserlös auch bestimmte Verbindlichkeiten oder Cash rübergeht, was die EV-Berechnungen nach Verkauf nur anhand des VK-Erlös erschwert.

Und beim Ebit ist es auch extrem schwer bei Muehlhan irgendwelche Rückschlüsse zu ziehen, weil die Gewinne in allen Segmenten die letzten Jahre extrem schwankten. Sich hier beispielsweise das Jahr 2020 rauszusuchen und daraus Rückschlüsse auf dann letztlich das EV/Ebit zu ziehen, wird für uns Außenstehende schwer sein. Also ich beschäftige mich ja nun seit fast 10 Jahren mit Muehlhan, und ich würde mir wirklich nicht zutrauen, aus dem Verkaufserlös der Gerüstbausparte irgendwelche Rückschlüsse zu ziehen. Mal ganz davon abgesehen, dass ja sicherlich der verkauf der Ölsparte bald folgt.

Antwort auf Beitrag Nr.: 68.935.201 von katjuscha-research am 02.08.21 15:18:50Da bin ich ganz bei Deinen Ausführungen, insbesondere bei der in der Vergangenheit fehlenden Stetigkeit der Ergebnisse, auch wenn ich vermuten würde, dass man mit den Renewables endlich eine robuste Einnahme- und Ertragsquelle gefunden haben könnte. Aber auch hier mal abwarten, wie hart sich der Konkurrenzkampf erweisen wird.

Vor vielen Jahren wurde beim Hinweis zur Diskrepanz zwischen Marktkapitalisierung und Eigenkapital immer darauf verwiesen, dass Abschreibungen drohen könnten. Insofern finden ich den Verkauf des Gerüstgeschäfts mit deutlichen Gewinn beachtlich. Der Verkauf des Öl- und Gasgeschäfts sollte sich deutlich schwieriger gestalten. Mal abwarten, wie das ablaufen wird. Und ich bleibe dabei. Wenn das Öl- und Gasgeschäft verkauft ist, halte ich das Restgeschäft mit Fokussierung auf den Bereich Renewables als interessantes Übernahmeobjekt.

Vor vielen Jahren wurde beim Hinweis zur Diskrepanz zwischen Marktkapitalisierung und Eigenkapital immer darauf verwiesen, dass Abschreibungen drohen könnten. Insofern finden ich den Verkauf des Gerüstgeschäfts mit deutlichen Gewinn beachtlich. Der Verkauf des Öl- und Gasgeschäfts sollte sich deutlich schwieriger gestalten. Mal abwarten, wie das ablaufen wird. Und ich bleibe dabei. Wenn das Öl- und Gasgeschäft verkauft ist, halte ich das Restgeschäft mit Fokussierung auf den Bereich Renewables als interessantes Übernahmeobjekt.

Antwort auf Beitrag Nr.: 68.935.345 von straßenköter am 02.08.21 15:37:35Wobei ich das Argument mit möglichen Abschreibungen immer ein wenig an den Haaren herbeigezogen empfand.

Man hat damit halt versucht die von dir angesprochene Diskrepanz zwischen MK und EK zu erklären. Aber ich habe noch nie viel aufs Eigenkapital gegeben, jedenfalls nicht als Begründung für eine faire Bewertung. Ich hatte die meist um die 3,5 € pro Aktie EK zwar immer auch mal angesprochen, aber man hat ja gemerkt, dass der Markt viel eher auf die üblichen Dinge wie Nettogewinne schaut. Und das war für mich dann auch der hauptsächliche Grund für die niedrigen Kurse. Man hat halt einer Muehlhan, die kaum wächst und die dazu sehr volatile Geschäftsbereich hat, ungern KGVs von 20 und höher gezahlt, die aber nötig gewesen wären um auf ein KBV von 1 zu kommen.

Wieso ich bei Muehlhan vor Corona wieder eingestiegen war, ist eben damit zu erklären, dass man im Bereich Industrie zu dem Zeitpunkt eine gute Auftragslage hatte und gleichzeitig das noch sehr kleine Segment Renewables vorangetrieben hat, und beides margenstarke und weniger volatile Bereiche, wobei Industrie durch Corona natürlich hart getroffen wurde.

Und insofern fand ich auch die News zum möglichen Verkauf der Ölsparte sehr spannend. Dass jetzt das Gerüstgeschäft verkauft wurde, ist überraschend, aber Verkaufspreis kann ich wirklich schwer einschätzen. Und ich würde da auch nicht soweit gehen zu sagen, dass der zwingend hoch ist. Wer weiß, auf welche Vermögenswerte man dabei verzichten musste. Ist ja leider nicht transparent dargelegt, wie die Konzernbilanz wirklich nach dem Deal aussehen könnte. Was ist, wenn ein Großteil der Assets da rüberwächst, aber fast nix an Verbindlichkeiten? Nicht dass ich das glauben würde, aber mir fällt es schwer den Verkaufserlös wirklich zu beurteilen. Da braucht man einfach mehr Transparenz.

Aber rein grundsätzlich gefällt mir durchaus, wie sich Muehlhan offenbar fokussieren will, oder aber komplett filletiert wird. Kann man nur hoffen, dass dabei auch an den Aktionär gedacht wird.

Man hat damit halt versucht die von dir angesprochene Diskrepanz zwischen MK und EK zu erklären. Aber ich habe noch nie viel aufs Eigenkapital gegeben, jedenfalls nicht als Begründung für eine faire Bewertung. Ich hatte die meist um die 3,5 € pro Aktie EK zwar immer auch mal angesprochen, aber man hat ja gemerkt, dass der Markt viel eher auf die üblichen Dinge wie Nettogewinne schaut. Und das war für mich dann auch der hauptsächliche Grund für die niedrigen Kurse. Man hat halt einer Muehlhan, die kaum wächst und die dazu sehr volatile Geschäftsbereich hat, ungern KGVs von 20 und höher gezahlt, die aber nötig gewesen wären um auf ein KBV von 1 zu kommen.

Wieso ich bei Muehlhan vor Corona wieder eingestiegen war, ist eben damit zu erklären, dass man im Bereich Industrie zu dem Zeitpunkt eine gute Auftragslage hatte und gleichzeitig das noch sehr kleine Segment Renewables vorangetrieben hat, und beides margenstarke und weniger volatile Bereiche, wobei Industrie durch Corona natürlich hart getroffen wurde.

Und insofern fand ich auch die News zum möglichen Verkauf der Ölsparte sehr spannend. Dass jetzt das Gerüstgeschäft verkauft wurde, ist überraschend, aber Verkaufspreis kann ich wirklich schwer einschätzen. Und ich würde da auch nicht soweit gehen zu sagen, dass der zwingend hoch ist. Wer weiß, auf welche Vermögenswerte man dabei verzichten musste. Ist ja leider nicht transparent dargelegt, wie die Konzernbilanz wirklich nach dem Deal aussehen könnte. Was ist, wenn ein Großteil der Assets da rüberwächst, aber fast nix an Verbindlichkeiten? Nicht dass ich das glauben würde, aber mir fällt es schwer den Verkaufserlös wirklich zu beurteilen. Da braucht man einfach mehr Transparenz.

Aber rein grundsätzlich gefällt mir durchaus, wie sich Muehlhan offenbar fokussieren will, oder aber komplett filletiert wird. Kann man nur hoffen, dass dabei auch an den Aktionär gedacht wird.

Antwort auf Beitrag Nr.: 68.935.201 von katjuscha-research am 02.08.21 15:18:50

Da sehe ich keine Probleme: Muehlhan schreibt in der Ad-hoc vom 30.7.21 explizit davon, dass der Verkaufspreis dem EV der Gerüstbau Muehlhan GmbH entspricht: https://www.dgap.de/dgap/News/adhoc/muehlhan-vertragsabschlu….

Insofern ist der Sachverhalt für mich klar.

In allen anderen Punkten stimme ich Dir zu. Insbesondere die hohen Schwankungen im Ergebnis der Bereiche ist ein Prognoseproblem. In Summe hat Muehlhan aber, trotz widriger Branchenverhältnisse, die EBIT-Marge seit 2016 kontinuierlich steigern können, bis Corona kam. Und das erste HJ sieht ja nun mal nicht so schlecht aus. Meine Großmutter würde ich auf Muehlhan jedoch auch nicht verwetten.

Mit einem Verkauf von Öl & Gas rechne ich auf absehbare Zeit allerdings nicht.

Zitat von katjuscha-research: Aber da kommen wir ja auch schon zu Punkten, die man schwer einschätzen kann, beispielsweise ob im Verkaufserlös auch bestimmte Verbindlichkeiten oder Cash rübergeht, was die EV-Berechnungen nach Verkauf nur anhand des VK-Erlös erschwert.

Da sehe ich keine Probleme: Muehlhan schreibt in der Ad-hoc vom 30.7.21 explizit davon, dass der Verkaufspreis dem EV der Gerüstbau Muehlhan GmbH entspricht: https://www.dgap.de/dgap/News/adhoc/muehlhan-vertragsabschlu….

Insofern ist der Sachverhalt für mich klar.

In allen anderen Punkten stimme ich Dir zu. Insbesondere die hohen Schwankungen im Ergebnis der Bereiche ist ein Prognoseproblem. In Summe hat Muehlhan aber, trotz widriger Branchenverhältnisse, die EBIT-Marge seit 2016 kontinuierlich steigern können, bis Corona kam. Und das erste HJ sieht ja nun mal nicht so schlecht aus. Meine Großmutter würde ich auf Muehlhan jedoch auch nicht verwetten.

Mit einem Verkauf von Öl & Gas rechne ich auf absehbare Zeit allerdings nicht.

Antwort auf Beitrag Nr.: 68.935.909 von unicum am 02.08.21 16:22:04Das man bei Öl und Gas einen Rückzieher macht oder sogar Zukauft oder einbringen in ein JV halte ich nicht für unwahrscheinlich.

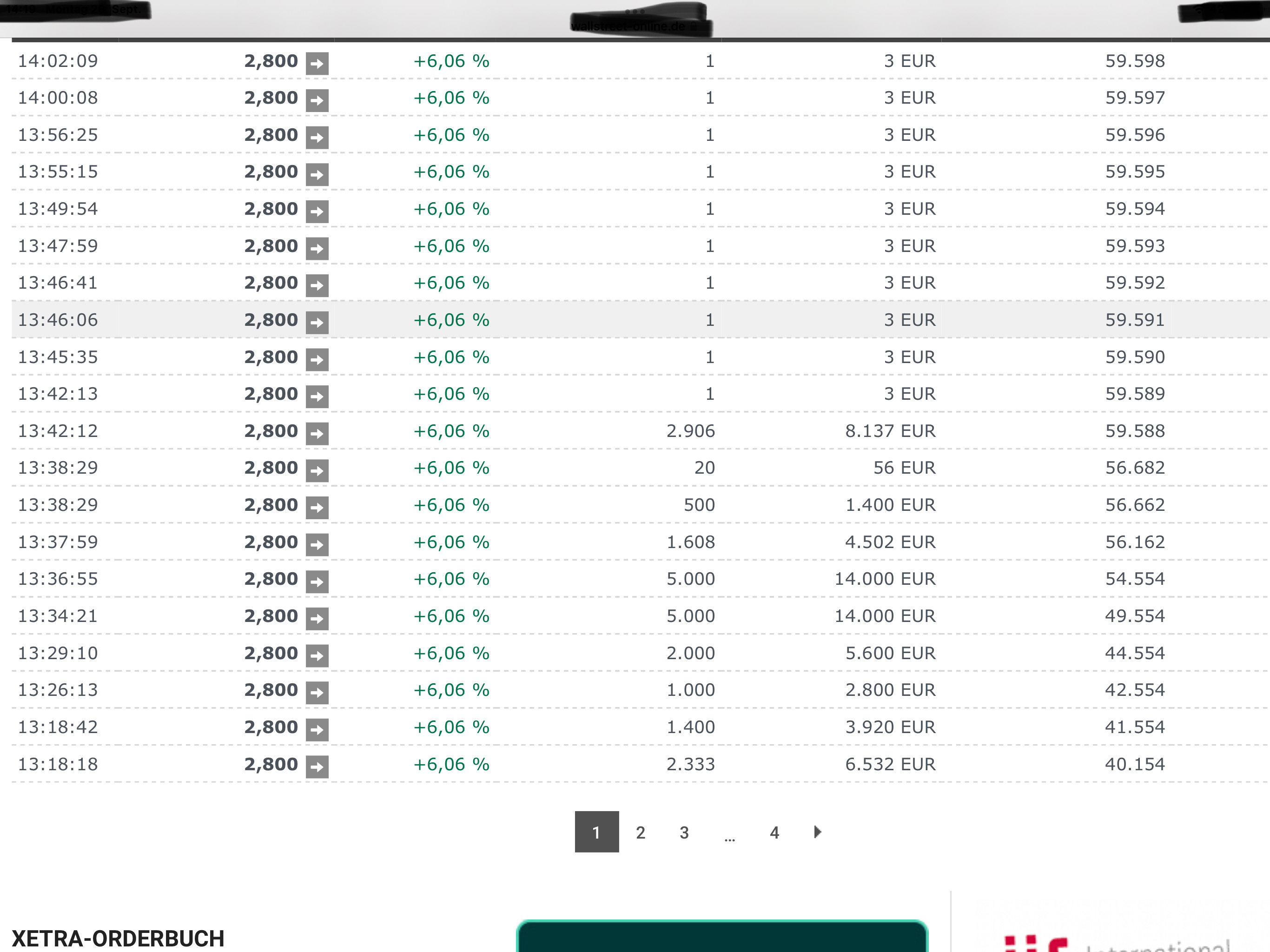

Der Käufer ist weiterhin aktiv. Stellt immer wieder mindestens 25k Stücke ins BID und wenn sie bedient werden, stellt er noch mal 25k Stücke rein. Jetzt steht er wieder mit knapp 25k Stücken auf 3,42 EUR. Da wissen vermutlich jetzt schon einige wohl mehr, was sich in den kommenden Wochen und Monaten bei Muehlhan verändern wird. Charttechnisch sieht es auch bombig aus.

Angesichts der von mir hier angesprochenen Parallelen lohnt sich ein Blick in die Halbjahreszahlen vom Bilfinger. Bei Muehlhan wird die operative Entwicklung zeitlich verzögert und weniger dynamisch verlaufen, als beim Bilfinger in den nächsten 36 Monaten, allerdings gehe ich davon aus, dass die Großaktionäspolitik ebenfalls Parallelen aufweist: Auch Muehhan hat Großinvestoren, die nach meiner Einschätzung ihr Engagement reduzieren wollen. Verkäufe als Ganzes zu fairen Preisen sind bei beiden Konzernen nahezu unmöglich. Deshalb der Verkauf der Gerüstbau GmbH welcher sicherlich zu einer Sonderdividende, ähnlich wie beim Bilfinger führen wird.

Insgesamt interessanter ist aber wohl die Bilfinger-Aktie.

Insgesamt interessanter ist aber wohl die Bilfinger-Aktie.

Jeden Tag saugt der heimliche Käufer alles auf was ihm ihn den Rachen geschmissen wird und dann stehen immer noch 45k im BID

Antwort auf Beitrag Nr.: 68.935.789 von katjuscha-research am 02.08.21 16:15:41Guten Morgen,

eines vorweg: ich bin investiert und was mich extrem an dieser Aktie stört, ist die mangelnde Handelbarkeit. Ich habe doch 3 Tage gebraucht, um ein paar Stücke einzusammeln.

Allerdings ist der Verkauf der Gerüstbau GmbH ein guter Schachzug. Die Erwartung der Co ist, dass zwischen 15-20 Mio. aus der Entkonsolidierung entstehen. Das bedeutet, dass nach Abgang der vollkonsolidierten GmbH, also aller Vermögenswerte und Schulden, ein Nettogewinn in dieser Höhe entsteht.

Ich gehe außerdem davon aus, dass der Verkaufserlös im Wesentlichen zahlungswirksam sein und sich unmittelbar in der Kasse auswirkt. Es handelt sich zudem nicht um eine wesentliche Geschäftseinheit, sondern ich gehe davon aus, dass dieser Bereich anderen zugeliefert hat.

Dementsprechend werden massiv stille Reserven gehoben.

Einfach ausgedrückt entspricht das:

19.380.316 Anzahl Aktien

28.000.000 Verkaufserlöse

1,44 Verkaufserlöse je Aktie

17.500.000 mittlerer Gewinn

0,90 Gewinn je Aktie

Vermutlich sind die EUR 1,44 je Aktie komplett zahlungswirksam. Das bedeutet, 40% der Aktie werden zusätzlich mit Cash unterlegt sein. Sobald das alle realisieren, wird in der Bewertung noch etwas passieren.

eines vorweg: ich bin investiert und was mich extrem an dieser Aktie stört, ist die mangelnde Handelbarkeit. Ich habe doch 3 Tage gebraucht, um ein paar Stücke einzusammeln.

Allerdings ist der Verkauf der Gerüstbau GmbH ein guter Schachzug. Die Erwartung der Co ist, dass zwischen 15-20 Mio. aus der Entkonsolidierung entstehen. Das bedeutet, dass nach Abgang der vollkonsolidierten GmbH, also aller Vermögenswerte und Schulden, ein Nettogewinn in dieser Höhe entsteht.

Ich gehe außerdem davon aus, dass der Verkaufserlös im Wesentlichen zahlungswirksam sein und sich unmittelbar in der Kasse auswirkt. Es handelt sich zudem nicht um eine wesentliche Geschäftseinheit, sondern ich gehe davon aus, dass dieser Bereich anderen zugeliefert hat.

Dementsprechend werden massiv stille Reserven gehoben.

Einfach ausgedrückt entspricht das:

19.380.316 Anzahl Aktien

28.000.000 Verkaufserlöse

1,44 Verkaufserlöse je Aktie

17.500.000 mittlerer Gewinn

0,90 Gewinn je Aktie

Vermutlich sind die EUR 1,44 je Aktie komplett zahlungswirksam. Das bedeutet, 40% der Aktie werden zusätzlich mit Cash unterlegt sein. Sobald das alle realisieren, wird in der Bewertung noch etwas passieren.

Antwort auf Beitrag Nr.: 69.153.617 von NordishJung am 26.08.21 10:01:33Was der Verkauf für die GuV bedeutet, wird man sehen. Grundsätzlich bin ich bei Dir, dass die Transaktionen für die Kursentwicklung positiv sein sollte. Allerdings mal sehen, in wie weit die zukünftigen Ergebnisse dadurch reduziert werden. Vielleicht kauft man auch in anderen Bereichen Umsatz und Ertrag hinzu. Dann ist da ja noch der Verkauf des Ölgeschäfts. Da wurde ja schon angekündigt, dass der Verkauf schwieriger und zeitlich langwieriger werden dürfte. Eine fokussierte Muehlhan mit sauberer Bilanz wäre sicher auch ein Übernahmekandidat.

Antwort auf Beitrag Nr.: 69.153.788 von straßenköter am 26.08.21 10:15:01

In den USA würde es wohl anders laufen, da würde das Unternehmen "einfach" die ungeliebte Einheit separieren und als Spin-off an die Aktionäre verschenken. Dann hat man selbst eine saubere Bilanz, ist operativ so aufgestellt, wie man es haben will, und der abgespaltene Bereich kann als eigenständiges Unternehmen auf die Reise gehen. Oder der dann Übernahmen tätigt oder geschluckt/fusioniert wird in der Zukunft, ist dann seine Sache...

Da dem Vernehmen nach mehrere Wettbewerber von Muehlhans Öl-Aktivitäten auf dem Markt zum Verkauf stehen, hielte ich einen Spin-off für eine sinnvolle Option.

Zitat von straßenköter: Was der Verkauf für die GuV bedeutet, wird man sehen. Grundsätzlich bin ich bei Dir, dass die Transaktionen für die Kursentwicklung positiv sein sollte. Allerdings mal sehen, in wie weit die zukünftigen Ergebnisse dadurch reduziert werden. Vielleicht kauft man auch in anderen Bereichen Umsatz und Ertrag hinzu. Dann ist da ja noch der Verkauf des Ölgeschäfts. Da wurde ja schon angekündigt, dass der Verkauf schwieriger und zeitlich langwieriger werden dürfte. Eine fokussierte Muehlhan mit sauberer Bilanz wäre sicher auch ein Übernahmekandidat.

In den USA würde es wohl anders laufen, da würde das Unternehmen "einfach" die ungeliebte Einheit separieren und als Spin-off an die Aktionäre verschenken. Dann hat man selbst eine saubere Bilanz, ist operativ so aufgestellt, wie man es haben will, und der abgespaltene Bereich kann als eigenständiges Unternehmen auf die Reise gehen. Oder der dann Übernahmen tätigt oder geschluckt/fusioniert wird in der Zukunft, ist dann seine Sache...

Da dem Vernehmen nach mehrere Wettbewerber von Muehlhans Öl-Aktivitäten auf dem Markt zum Verkauf stehen, hielte ich einen Spin-off für eine sinnvolle Option.

Antwort auf Beitrag Nr.: 69.154.169 von sirmike am 26.08.21 10:39:22Das wäre in der Tat für die Unternehmensleitung eine interessante Option. Fragt sich nur, ob das für den Aktionär am Ende so viel besser kommt. Tendenziell ja, weil eine "bereinigte" Muehlhan relativ gesehen mehr Kurspotenzial aufweisen würde.

Antwort auf Beitrag Nr.: 69.153.617 von NordishJung am 26.08.21 10:01:33

Nein, die Gerüstbau Muehlhan Deutschland GmbH hatte weit überwiegend ihr eigenes Geschäft und war kein Gerüstzulieferer anderer Geschäftsbereiche des Konzerns. Diese haben ihre eigenen Gerüstbauaktivitäten zur Erfüllung ihrer Dienstleistungen. Das Unternehmen lieferte auch immer relativ stabile Gewinne, weshalb dem Konzern schon etwas Ertrag verloren geht.

Zitat von NordishJung: Ich gehe außerdem davon aus, dass der Verkaufserlös im Wesentlichen zahlungswirksam sein und sich unmittelbar in der Kasse auswirkt. Es handelt sich zudem nicht um eine wesentliche Geschäftseinheit, sondern ich gehe davon aus, dass dieser Bereich anderen zugeliefert hat.

Nein, die Gerüstbau Muehlhan Deutschland GmbH hatte weit überwiegend ihr eigenes Geschäft und war kein Gerüstzulieferer anderer Geschäftsbereiche des Konzerns. Diese haben ihre eigenen Gerüstbauaktivitäten zur Erfüllung ihrer Dienstleistungen. Das Unternehmen lieferte auch immer relativ stabile Gewinne, weshalb dem Konzern schon etwas Ertrag verloren geht.

Antwort auf Beitrag Nr.: 69.154.520 von unicum am 26.08.21 11:02:54Moin,

das ist doch ein gute Nachricht. das sie ihr eigenes Geschäft hatten. Dann ist der Geschäftsbereich klar abgrenzbar. Zudem muss dann bei Projekten in anderen Geschäftsbereichen nicht extern zugekauft werden. Die Höhe des Kaufpreises erscheint noch attraktiver.

Unten schrieb jemand: den Effekt auf die GuV wird man sehen. Der ist doch relativ deutlich in der ad-hoc bezeichnet: 15-20 Mio. Da Muehlhan eher konservativ berichtet: eher in Richtung 20 Mio. Dazu kommt der Überschuss des Konzerns des laufenden Jahres. Das Eigenkapital der Konzerns wird einen ordentlichen Schub erfahren. Der operative Ergebnisbeitrag aus der GmbH in das laufende Ergebnis ist natürlich nicht ganz klar. Es werden aber vermutlich "keine Millionen" sein können, wenn man das Gesamtergebnis des Konzern betrachtet. Zumal der Vorstand (hoffentlich) nicht die Ergebnisperle des Konzerns verkauft hat.

das ist doch ein gute Nachricht. das sie ihr eigenes Geschäft hatten. Dann ist der Geschäftsbereich klar abgrenzbar. Zudem muss dann bei Projekten in anderen Geschäftsbereichen nicht extern zugekauft werden. Die Höhe des Kaufpreises erscheint noch attraktiver.

Unten schrieb jemand: den Effekt auf die GuV wird man sehen. Der ist doch relativ deutlich in der ad-hoc bezeichnet: 15-20 Mio. Da Muehlhan eher konservativ berichtet: eher in Richtung 20 Mio. Dazu kommt der Überschuss des Konzerns des laufenden Jahres. Das Eigenkapital der Konzerns wird einen ordentlichen Schub erfahren. Der operative Ergebnisbeitrag aus der GmbH in das laufende Ergebnis ist natürlich nicht ganz klar. Es werden aber vermutlich "keine Millionen" sein können, wenn man das Gesamtergebnis des Konzern betrachtet. Zumal der Vorstand (hoffentlich) nicht die Ergebnisperle des Konzerns verkauft hat.

Aktuell 3,50 EUR. Der "heimliche" Käufer, der schon seit Monaten mit Eisbergen im BID steht und alles aufsaugt, hat sich dem letzten Verlaufshoch angenähert und steht mit 20k Stücken auf 3,46 EUR. Bald müsste das letzte Verlaufshoch 3,50 EUR geknackt werden.

Guten Morgen,

und das geringe Volumen stört mich sehr. Das begründet auch einen Abschlag auf den Wert des Unternehmens. Dennoch bin ich weiter sehr positiv gestimmt. Das KGV ist nach meiner Berechnung klar einstellig (inkl. Sondereffekt aus Verkauf). Wo gibt es denn sowas heutzutage noch?

Erfolgreichen Tag!

und das geringe Volumen stört mich sehr. Das begründet auch einen Abschlag auf den Wert des Unternehmens. Dennoch bin ich weiter sehr positiv gestimmt. Das KGV ist nach meiner Berechnung klar einstellig (inkl. Sondereffekt aus Verkauf). Wo gibt es denn sowas heutzutage noch?

Erfolgreichen Tag!

Antwort auf Beitrag Nr.: 69.226.212 von NordishJung am 03.09.21 07:31:32

In Summe ist Muehlhan für mich ein solides Invenstment. Wenn nicht etwas Glück oder ein Übernahmeangebot kommt, erwarte ich aber leider keine Rally. Aber vielleicht unterschätze ich das alles auch und es kommt bald mehr schwung rein. Die Homepage haben Sie schon neu gemacht. Die gefällt mir sehr gut.

KGV

Das KGV ist bei Muehlhan schon lange einstellig. Nur den Kurs hat das bislang wenig berührt. Das hat meines Erachtens mehrere Gründe, die seit einiger Zeit bestehen. Zum einen die Eigentümerstruktur mit dem Mehrheitseigentümer, das konservative Management und nicht zuletzt die Art des Geschäfts mit seinen "begrenzten" Margen. Die früheren Internationalisierugsbetrebungen wurden fast vollkommen zurück gedreht. Man fokussiert auf Europa. Gründe waren zwar nachvollziehbar. Aber wo soll das Wachstum herkommen, was richtig Phantasie in die Aktie bringen würde? Auch die Desinvestitionsstrategie verstehe ich nur bedingt. Was will man mit dem auf den ersten Blick hohen Kaufpreis für den Gerüstbau machen? Kein Wort dazu. Nachfrage nach den Leistungen gibt es aktuellen Umfeld der erneuerbaren genug. Man könnte selber in den Geschäftsfeldern wo man stark ist (bspw. erneuerbare Energien) wachsen durch Zukäufe oder neue Standorte. In Summe ist Muehlhan für mich ein solides Invenstment. Wenn nicht etwas Glück oder ein Übernahmeangebot kommt, erwarte ich aber leider keine Rally. Aber vielleicht unterschätze ich das alles auch und es kommt bald mehr schwung rein. Die Homepage haben Sie schon neu gemacht. Die gefällt mir sehr gut.

Antwort auf Beitrag Nr.: 69.226.737 von BrandonFlauers am 03.09.21 08:30:06Eigentlich kann man einen Zukauf im Geschäftsfeld der Erneuerbareb fast schon erwarten. Dieser dürfte allerdings bewertungstechnisch ziemlich teuer werden, ist aber für mich alternativlos, um sich auf diesen Bereich nach dem Verkauf des Öl- und Gasgeschäfts zu fokussieren. Mit der Fokussierung wäre man auch selber ein 1a-Übernahmekandidat.

Antwort auf Beitrag Nr.: 69.226.737 von BrandonFlauers am 03.09.21 08:30:06Moin,

eine Übernahme erwarte ich zunächst nicht. Das ginge nur mit der Eigentümerfamilie.

Ich habe auch leider nichts Konkretes zu den Plänen gelesen. Der CEO hält sich bedeckt: Investition in den Kernmarkt. Interessant ist aber, dass es sich um eine Einheit mit "nur" 100 Mitarbeiter handelt.

https://www.mcfcorpfin.com/news/mcf-advises-muehlhan-ag-on-t…

eine Übernahme erwarte ich zunächst nicht. Das ginge nur mit der Eigentümerfamilie.

Ich habe auch leider nichts Konkretes zu den Plänen gelesen. Der CEO hält sich bedeckt: Investition in den Kernmarkt. Interessant ist aber, dass es sich um eine Einheit mit "nur" 100 Mitarbeiter handelt.

https://www.mcfcorpfin.com/news/mcf-advises-muehlhan-ag-on-t…

Antwort auf Beitrag Nr.: 69.227.133 von NordishJung am 03.09.21 09:02:18Die Mitarbeiterzahl war in der Tat gering, aber ich kenne mich in der Branche nicht aus.

Vor ein paar Jahren wurde der Familie schon einmal eine erhöhte Verkaufsbereitschaft zugesagt. Aber das könnte meines Erachtens auch erst in 3-4 Jahren ein Thema werden, wenn man sich final neu aufgestellt hat.

Vor ein paar Jahren wurde der Familie schon einmal eine erhöhte Verkaufsbereitschaft zugesagt. Aber das könnte meines Erachtens auch erst in 3-4 Jahren ein Thema werden, wenn man sich final neu aufgestellt hat.

Bei Hella und Schaltbau haben gerade zwei Familien verkauft bzw. Tun es gerade die maßgeblichen Einfluss bei den jeweiligen hatten. So einen Haufen Familienmitgliedern bei der Stange zu halten ist nicht einfach. Da werden schon einige schwach, sollte ein gutes Angebot kommen. Ich würde es bei einem akzeptablen Preis auch begrüßen. Und eine potenzielle Übernahme ist sicher ein Grund warum ich die Aktie halte

Antwort auf Beitrag Nr.: 69.227.568 von BrandonFlauers am 03.09.21 09:38:10Moin,

ich kann das Handeln der beteiligten Familie nicht einschätzen. Was ich mir aber durchaus vorstellen kann, ist ein Aktienrückkaufprogramm. Selbst bei der Verwendung eines kleinen Teils der Erlöse aus dem Verkauf, müsste das einen ordentlichen Effekt auf die Kennziffern und den Aktienkurs haben. Erfolgreichen Tag!

ich kann das Handeln der beteiligten Familie nicht einschätzen. Was ich mir aber durchaus vorstellen kann, ist ein Aktienrückkaufprogramm. Selbst bei der Verwendung eines kleinen Teils der Erlöse aus dem Verkauf, müsste das einen ordentlichen Effekt auf die Kennziffern und den Aktienkurs haben. Erfolgreichen Tag!

Ich bleibe hier langfristig investiert, der Turnaround ist in vollem Gange und langsam nähert man sich dem Vor Coronaniveau an, mMn sind hier auf 12 Monatssicht 5 € drin, 68 Mio MK sind ein Witz.

DGAP-News: Muehlhan AG: Muehlhan AG veröffentlicht Neunmonatszahlen 2021

https://www.finanznachrichten.de/nachrichten-2021-10/5433777…

https://www.finanznachrichten.de/nachrichten-2021-10/5433777…

Antwort auf Beitrag Nr.: 69.739.843 von LaPaginaBlanca am 29.10.21 08:40:59Die Erholung im Öl- und Gasgeschäft hilft hoffentlich beim Verkauf des Bereichs.

Und hier ist der Verkauf des Ölgeschäfts

https://www.dgap.de/dgap/News/adhoc/muehlhan-vertragsabschlu…

Antwort auf Beitrag Nr.: 69.760.818 von Investor@work am 01.11.21 08:16:14

Langfristig ist diese Entscheidung wohl richtig - mittelfristig wird die Welt noch lange vom Öl abhängig sein.

Wenn der Preis stimmt ist alles in Ordnung und das Kerngeschäft kann weiter gestärkt werden.

Gruß

Value

Zitat von Investor@work: https://www.dgap.de/dgap/News/adhoc/muehlhan-vertragsabschlu…

Langfristig ist diese Entscheidung wohl richtig - mittelfristig wird die Welt noch lange vom Öl abhängig sein.

Wenn der Preis stimmt ist alles in Ordnung und das Kerngeschäft kann weiter gestärkt werden.

Gruß

Value

Antwort auf Beitrag Nr.: 69.760.818 von Investor@work am 01.11.21 08:16:14

Da man mit dem Verkauf die Prognose nicht ändert, scheint man den Verkaufspreis in der Nähe des Buchwerts festgelegt zu haben. Mal sehen, was die Earn-Out-Komponente noch bringt. Weiß einer auswendig, ob die beiden Gesellschaften den gesamten Öl- und Gasbereich bei Muehlhan abgedeckt hatten oder ist das nur ein Teilverkauf?

Ansonsten fehlt dann noch der zweite Schritt, der Zukauf beim verbliebenen Geschäft. Wenn das profitabel stattgefunden hat, steht einer Neubewertung nichts mehr im Wege. Zudem wäre man dann meiner Meinung nach ein Übernahmekandidiat.

Zitat von Investor@work: https://www.dgap.de/dgap/News/adhoc/muehlhan-vertragsabschlu…

Da man mit dem Verkauf die Prognose nicht ändert, scheint man den Verkaufspreis in der Nähe des Buchwerts festgelegt zu haben. Mal sehen, was die Earn-Out-Komponente noch bringt. Weiß einer auswendig, ob die beiden Gesellschaften den gesamten Öl- und Gasbereich bei Muehlhan abgedeckt hatten oder ist das nur ein Teilverkauf?

Ansonsten fehlt dann noch der zweite Schritt, der Zukauf beim verbliebenen Geschäft. Wenn das profitabel stattgefunden hat, steht einer Neubewertung nichts mehr im Wege. Zudem wäre man dann meiner Meinung nach ein Übernahmekandidiat.

Antwort auf Beitrag Nr.: 69.761.364 von straßenköter am 01.11.21 09:18:39Viele Fragezeichen. Sowohl was den Verkaufspreis als auch die Schulden die rausgehen betrifft. Positiv ist, dass wachsende Bereiche nun an Gewicht gewinnen. Wenn Mühlhan als Wachstumspapier gehandelt würde dann wären wesentlich höhere Kurse drin.

Zitat von straßenköter:Zitat von Investor@work: https://www.dgap.de/dgap/News/adhoc/muehlhan-vertragsabschlu…

Da man mit dem Verkauf die Prognose nicht ändert, scheint man den Verkaufspreis in der Nähe des Buchwerts festgelegt zu haben. Mal sehen, was die Earn-Out-Komponente noch bringt. Weiß einer auswendig, ob die beiden Gesellschaften den gesamten Öl- und Gasbereich bei Muehlhan abgedeckt hatten oder ist das nur ein Teilverkauf?

Ansonsten fehlt dann noch der zweite Schritt, der Zukauf beim verbliebenen Geschäft. Wenn das profitabel stattgefunden hat, steht einer Neubewertung nichts mehr im Wege. Zudem wäre man dann meiner Meinung nach ein Übernahmekandidiat.

Spannend finde ich die Earn Out Komponenten. Das lfd. Jahr enthält einen hohen Sondergewinn und eventuell 2022 auch. Damit haben wir sehr positiven Newsflow vor uns und auf den KGV Hitlisten dürften wir vorne mit auftauchen. Aufmerksamkeit hat der Ttitel ja wirklich so gut wie keine.

Das erklärt jetzt im nachhinein, warum seit ca. 6 Monaten ein "großer" Eisbergkäufer alles einsammelt, was ins BID geschmissen wird und immer noch versteckt im Orderbuch steht.

Derjenige wusste sicherlich schon über die Pläne bzw. Transformation von Muehlhan.

In den nächsten Wochen werden vermutlich noch einige positive, kursfördernde Nachrichten veröffentlicht.

Derjenige wusste sicherlich schon über die Pläne bzw. Transformation von Muehlhan.

In den nächsten Wochen werden vermutlich noch einige positive, kursfördernde Nachrichten veröffentlicht.

Ich glaube nicht, dass hier ein "geheimer" Investor unterwegs ist. Der Investmentcase liegt ja im Grunde schon länger auf dem Tisch und außerdem muss man halt auch sehen, dass die Aktie, wie Bilfinger, nunmal mit den Energiepreisen korreliert. Operativ dürfte sich das aber jetzt ändern und hinzu kommt, dass Muehlhan seit einiger Zeit, ähnlich wie Bilfinger (siehe Beiträge weiter unten) in einer "Sondersituation" ist, wie es so schön heißt.

Altrad ist beim Bilfinger nicht zum Zuge gekommen, vielleicht kauft man deshalb auch das Muehlhan-Geschäft: https://www.reuters.com/article/us-bilfinger-m-a-altrad-excl…

Vermutlich liegen auch die Preise nicht so weit auseinander.

Altrad ist beim Bilfinger nicht zum Zuge gekommen, vielleicht kauft man deshalb auch das Muehlhan-Geschäft: https://www.reuters.com/article/us-bilfinger-m-a-altrad-excl…

Vermutlich liegen auch die Preise nicht so weit auseinander.

Antwort auf Beitrag Nr.: 69.763.011 von LaPaginaBlanca am 01.11.21 11:11:45

P.S.:

Die Aktie ist halt auch extrem markteng. Da ist schnell mal jemand ein Eisberg.

Zitat von LaPaginaBlanca: Das erklärt jetzt im nachhinein, warum seit ca. 6 Monaten ein "großer" Eisbergkäufer alles einsammelt, was ins BID geschmissen wird und immer noch versteckt im Orderbuch steht.

P.S.:

Die Aktie ist halt auch extrem markteng. Da ist schnell mal jemand ein Eisberg.

Antwort auf Beitrag Nr.: 69.767.472 von unicum am 01.11.21 17:09:26

Ich beobachte alle meine Depotwerte, mit offenen Orderbüchern, von 9 Uhr bis 17.30 Uhr. Achte auf alle Veränderungen im Orderbuch und schaue mir alle Auktionen an. Ich persönlich glaube nicht an einzelne Privatinvestoren, die ständig mit 25k bis 50k er Eisbergpaketen im BID stehen und wieder auffüllen, wenn sie weggeknabbert wurden. Ich kann aber natürlich nicht beurteilen, wer dieser Käufer ist, der seit Juni aktiv ist.

Aber jeder kann natürlich glauben, was er für richtig hält.

Zitat von unicum:Zitat von LaPaginaBlanca: Das erklärt jetzt im nachhinein, warum seit ca. 6 Monaten ein "großer" Eisbergkäufer alles einsammelt, was ins BID geschmissen wird und immer noch versteckt im Orderbuch steht.

P.S.:

Die Aktie ist halt auch extrem markteng. Da ist schnell mal jemand ein Eisberg.

Ich beobachte alle meine Depotwerte, mit offenen Orderbüchern, von 9 Uhr bis 17.30 Uhr. Achte auf alle Veränderungen im Orderbuch und schaue mir alle Auktionen an. Ich persönlich glaube nicht an einzelne Privatinvestoren, die ständig mit 25k bis 50k er Eisbergpaketen im BID stehen und wieder auffüllen, wenn sie weggeknabbert wurden. Ich kann aber natürlich nicht beurteilen, wer dieser Käufer ist, der seit Juni aktiv ist.

Aber jeder kann natürlich glauben, was er für richtig hält.

Ich stimme bei der Beurteilung des Deals vor allem Straßenköter zu und halte mittelfristig eine Neubewertung für wahrscheinlich und Übernahme für denkbar.