Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline - 500 Beiträge pro Seite (Seite 2)

eröffnet am 31.12.08 20:41:05 von

neuester Beitrag 04.02.11 10:20:15 von

neuester Beitrag 04.02.11 10:20:15 von

Beiträge: 15.706

ID: 1.147.198

ID: 1.147.198

Aufrufe heute: 0

Gesamt: 784.823

Gesamt: 784.823

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

68,05

EUR

-0,11 %

-0,08 EUR

Letzter Kurs 10:30:56 Lang & Schwarz

Neuigkeiten

| TitelBeiträge |

|---|

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

02.06.24 · Felix Haupt Anzeige |

29.05.24 · wO Newsflash |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2554 | +9.943,20 | |

| 7,9600 | +151,90 | |

| 2,3900 | +32,04 | |

| 1,6000 | +29,03 | |

| 2,8500 | +22,84 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,4800 | -17,80 | |

| 9,6000 | -18,64 | |

| 8,6850 | -20,47 | |

| 2,0400 | -58,87 | |

| 0,8020 | -91,06 |

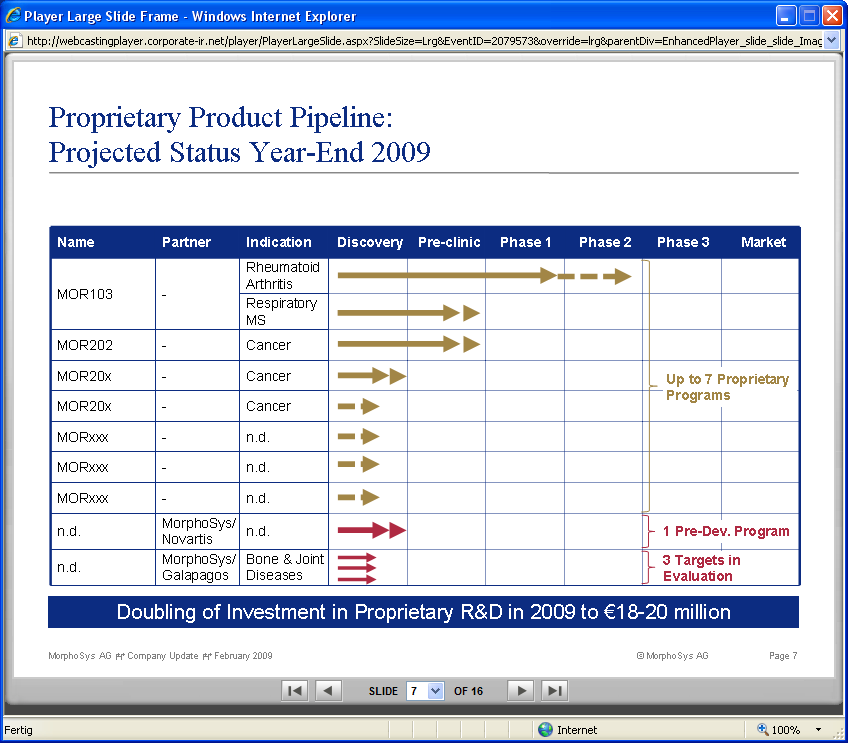

Antwort auf Beitrag Nr.: 36.400.338 von jendrik am 19.01.09 07:35:33Die für 2009 geplanten Entwicklungsschritte beinhalten:

a) Den Start einer klinischen Phase-1b/2a-Studie für den am weitesten fortgeschrittenen Entwicklungskandidaten MOR103 gegen Rheumatoide Arthritis;

b) Die Festlegung eines zweiten Krankheitsbereichs für MOR103, um eine weitere Phase-2-Studie in einer anderen Indikation vorzubereiten;

c) Die formelle präklinische Entwicklung und Herstellung des klinischen Materials für MOR202;

d) Die Erweiterung der firmeneigenen Pipeline um bis zu fünf neue Projekte, von denen eines bereits vor Kurzem gestartet wurde;

e) Ein Vorentwicklungsprogramm (pre-development) mit Novartis; die entsprechende Vereinbarung sieht für MorphoSys die Option vor, zu einem späteren Zeitpunkt eine formale Co-Entwicklung für das entsprechende Programm mit Novartis einzugehen;

f) Die Validierung von drei krankheitsrelevanten Zielmolekülen im Rahmen der Zusammenarbeit mit Galapagos, welche die Basis für künftige Antikörperprogramme bilden können.

Nun ja, daraus sollte eindeutig hervorgehen, dass GundV grundsätzlich richtig liegt mit seiner Einschätzung, dass noch kein Co-Development vorliegt. Aber (so lese ich das): Morphosys kann nicht mehr durch Novartis daran gehindert werden, einzusteigen. Selbst sind sie hingegen noch vollkommen frei, diesen Schritt auch zu vollziehen.

Bis auf ein paar Feinheiten im großen und ganzen das, was ich geschrieben habe.

Stellt sich nun die Frage ob:

a) Eck Frau CGL falsch verstanden hat, oder

b) Eck in Frau CGLs Aussagen etwas anderes hinein interpretiert hat, als sie meinte, oder

c) Frau CGL mehr oder weniger falsche Informationen an die Aktionäre herausgibt.

Was auch immer der Fall ist, mit dieser PM ist die Diskussion ja wohl beendet!

milestones

a) Den Start einer klinischen Phase-1b/2a-Studie für den am weitesten fortgeschrittenen Entwicklungskandidaten MOR103 gegen Rheumatoide Arthritis;

b) Die Festlegung eines zweiten Krankheitsbereichs für MOR103, um eine weitere Phase-2-Studie in einer anderen Indikation vorzubereiten;

c) Die formelle präklinische Entwicklung und Herstellung des klinischen Materials für MOR202;

d) Die Erweiterung der firmeneigenen Pipeline um bis zu fünf neue Projekte, von denen eines bereits vor Kurzem gestartet wurde;

e) Ein Vorentwicklungsprogramm (pre-development) mit Novartis; die entsprechende Vereinbarung sieht für MorphoSys die Option vor, zu einem späteren Zeitpunkt eine formale Co-Entwicklung für das entsprechende Programm mit Novartis einzugehen;

f) Die Validierung von drei krankheitsrelevanten Zielmolekülen im Rahmen der Zusammenarbeit mit Galapagos, welche die Basis für künftige Antikörperprogramme bilden können.

Nun ja, daraus sollte eindeutig hervorgehen, dass GundV grundsätzlich richtig liegt mit seiner Einschätzung, dass noch kein Co-Development vorliegt. Aber (so lese ich das): Morphosys kann nicht mehr durch Novartis daran gehindert werden, einzusteigen. Selbst sind sie hingegen noch vollkommen frei, diesen Schritt auch zu vollziehen.

Bis auf ein paar Feinheiten im großen und ganzen das, was ich geschrieben habe.

Stellt sich nun die Frage ob:

a) Eck Frau CGL falsch verstanden hat, oder

b) Eck in Frau CGLs Aussagen etwas anderes hinein interpretiert hat, als sie meinte, oder

c) Frau CGL mehr oder weniger falsche Informationen an die Aktionäre herausgibt.

Was auch immer der Fall ist, mit dieser PM ist die Diskussion ja wohl beendet!

milestones

Antwort auf Beitrag Nr.: 36.400.338 von jendrik am 19.01.09 07:35:33Der Gewinn 2009 wird bei 18-20 Mio Investitionen recht gering sein. KGV würde dann sehr sehr hoch erscheinen. Die Analysten werden nun reihenweise die Prognosen zurückrücknehmen. Ohne Pipebewertung sehr schlecht für Morphosys.

Nur 55 Partner-Programme zu Jahresende. Wurde hier Gammel bereinigt oder nichts neu gestartet? Enttäuschend.

Nur 55 Partner-Programme zu Jahresende. Wurde hier Gammel bereinigt oder nichts neu gestartet? Enttäuschend.

Antwort auf Beitrag Nr.: 36.400.378 von Milestones am 19.01.09 08:02:19Moin,

Milestones, da liest du es dann auch etwas falsch, überliest Teile der Pressemeldung und versuchst einen Gegensatz aufzubauen, der so nicht besteht. Und ausserdem ignorierst du dein eigenes posting von gestern oder vorgestern.

Zur Präzisierung verwende ich jetzt auch den Begriff Vor-Entwicklung bzw. Pre-developement. Der ist so bisher noch nicht verwendet worden, oder?

Im Gegensatz zur Entwicklung mit dem vorhandenen therapeutischen Antikörper in der Präklinik (invitro und in vivo) gibt es die vorgeschaltete Vor-Entwicklung. Das ist die Phase in der der Antikörper (oder das Bündel) passgenau auf target und Nebenbedingungen.

2 Passagen der PM die du nicht zitierst:

Im Jahr 2008 umfasste die firmeneigene Pipeline zwei vollständig unabhängig verfolgte Programme sowie ein Vorentwicklungsprojekt.

In 2008 hat MorphoSys seine erste Option wahrgenommen und beteiligt sich in Zusammenarbeit mit Novartis an der Entwicklung eines therapeutischen Antikörperprogramms. Die Vereinbarung gewährt MorphoSys die Option, in die formale Co-Entwicklung des Programms einzutreten bei einer Kosten- und Gewinnteilung von bis zu 50 %.

xxxxxxxxxxxxxxxxxxx

2008 war also MOR bereits in Zusammenarbeit mit Novartis beteiligt an der Entwicklung. Und Novartis zahlt alles. Und wie in den anderen Ausblickspassagen steht:

2009 beginnt die formelle Co-Entwicklung. Das ist bereits heute (und seit September) so festgelegt.

Mit ignorieren des eigenen postings meinte ich dieses:

Du schriebst MOR habe in jeder Entwicklungsstufe die Option definiert aus den Programmen auszusteigen. Das ist so, aber es ist anscheinend praktisch anders gehandhabt: Morphosys definiert bei jeder Stufe neu den Grad der Beteiligung. Man bleibt halt zu 50% dabei, solange man es für richtig hält. Und wenn man aus irgendwelchen Gründen nicht mehr weiter mitziehen will, dann steigt man eben definiert aus.

Das ist aber keine 2. Option, in dem Sinne dass sich die Zahl X der mit Novartis vereinbarten Projekt-Optionen verringern würde. Sondern natürlich wird an sämtlichen Entscheidungspunkten im Laufe der Entwicklung des Projekts immer neu das weitere gemeinsame vorgehen entschieden, nach der jeweiligen Datenlage und im Falle MORs natürlich auch nach finanzieller Potenz (spätestens wenn es um P3 geht).

Und Milestones, wenn du jetzt die PM nochmal liest: Es wird an keiner Stelle irgendein Zweifel gelassen, dass diese formelle Option gezogen wird um formell die Co-Entwicklung zu starten. Diese Entscheidung ist telefonisch laut CGL im September gefallen.

Die Co-Entwickleroption für X Projekte ist ein starkes Werthaltiges Element der Novartisvereinbarung, denn man erhält hier 50% Rechte an X validierten targets und Vor-Entwicklung bezahlt. Und bei diesem Projekt ist die Option seit September gezogen. Und der formelle Beginn der Co-Entwicklung wird zu einem späteren Zeitpunkt gemeldet werden.

Milestones, da liest du es dann auch etwas falsch, überliest Teile der Pressemeldung und versuchst einen Gegensatz aufzubauen, der so nicht besteht. Und ausserdem ignorierst du dein eigenes posting von gestern oder vorgestern.

Zur Präzisierung verwende ich jetzt auch den Begriff Vor-Entwicklung bzw. Pre-developement. Der ist so bisher noch nicht verwendet worden, oder?

Im Gegensatz zur Entwicklung mit dem vorhandenen therapeutischen Antikörper in der Präklinik (invitro und in vivo) gibt es die vorgeschaltete Vor-Entwicklung. Das ist die Phase in der der Antikörper (oder das Bündel) passgenau auf target und Nebenbedingungen.

2 Passagen der PM die du nicht zitierst:

Im Jahr 2008 umfasste die firmeneigene Pipeline zwei vollständig unabhängig verfolgte Programme sowie ein Vorentwicklungsprojekt.

In 2008 hat MorphoSys seine erste Option wahrgenommen und beteiligt sich in Zusammenarbeit mit Novartis an der Entwicklung eines therapeutischen Antikörperprogramms. Die Vereinbarung gewährt MorphoSys die Option, in die formale Co-Entwicklung des Programms einzutreten bei einer Kosten- und Gewinnteilung von bis zu 50 %.

xxxxxxxxxxxxxxxxxxx

2008 war also MOR bereits in Zusammenarbeit mit Novartis beteiligt an der Entwicklung. Und Novartis zahlt alles. Und wie in den anderen Ausblickspassagen steht:

2009 beginnt die formelle Co-Entwicklung. Das ist bereits heute (und seit September) so festgelegt.

Mit ignorieren des eigenen postings meinte ich dieses:

Du schriebst MOR habe in jeder Entwicklungsstufe die Option definiert aus den Programmen auszusteigen. Das ist so, aber es ist anscheinend praktisch anders gehandhabt: Morphosys definiert bei jeder Stufe neu den Grad der Beteiligung. Man bleibt halt zu 50% dabei, solange man es für richtig hält. Und wenn man aus irgendwelchen Gründen nicht mehr weiter mitziehen will, dann steigt man eben definiert aus.

Das ist aber keine 2. Option, in dem Sinne dass sich die Zahl X der mit Novartis vereinbarten Projekt-Optionen verringern würde. Sondern natürlich wird an sämtlichen Entscheidungspunkten im Laufe der Entwicklung des Projekts immer neu das weitere gemeinsame vorgehen entschieden, nach der jeweiligen Datenlage und im Falle MORs natürlich auch nach finanzieller Potenz (spätestens wenn es um P3 geht).

Und Milestones, wenn du jetzt die PM nochmal liest: Es wird an keiner Stelle irgendein Zweifel gelassen, dass diese formelle Option gezogen wird um formell die Co-Entwicklung zu starten. Diese Entscheidung ist telefonisch laut CGL im September gefallen.

Die Co-Entwickleroption für X Projekte ist ein starkes Werthaltiges Element der Novartisvereinbarung, denn man erhält hier 50% Rechte an X validierten targets und Vor-Entwicklung bezahlt. Und bei diesem Projekt ist die Option seit September gezogen. Und der formelle Beginn der Co-Entwicklung wird zu einem späteren Zeitpunkt gemeldet werden.

Antwort auf Beitrag Nr.: 36.400.395 von Ville7 am 19.01.09 08:07:54Nur 55 Partner-Programme zu Jahresende. ... Enttäuschend.

Ich gehe von bereinigung aus. Um oder mehr als 70% Hängenbleiberquote ist die normale präklinische Quote. Leider ist es schwer nachvolliehbar, wie hoch diese bei MOR bzw. den Partnern tatsächlich liegt.

Der Gewinn 2009 wird bei 18-20 Mio Investitionen recht gering sein. KGV würde dann sehr sehr hoch erscheinen. Die Analysten werden nun reihenweise die Prognosen zurückrücknehmen. Ohne Pipebewertung sehr schlecht für Morphosys.

Was heißt für dich recht gering? Ich denke das trotzdem >10mio€ als Ergebnis möglich sind.

Was aber so sein wird: Auf KGV-Basis ist MOR kein attraktives Investment. Jahrein Jahraus betont. Für große Bewertungssrünge wird es schwer, wenn nicht die Chancen aus Partnerpipeline mit P2en, P1en und fetter Präklinik einzug in die Köpfe hält und auch die Investition in die eigene Pipeline im Bereich von knapp 20 mio€ 2009 anders beweret wird als bündelweise cash im Bollerofen zu verheizen. Wenn diese 18 mios als reines burning ohne jeglichen output gewertet werden, dann gibts die erhofften Kurszuwächse auch nicht.

Was sicher ist und bleibt, wie im Threadtitel beschrieben:

Auch 2009 sicher in Gewinnbasis, ein sicherer Cashberg und wieder weitere Schritte in Richtung Hebung des Milliardenpotentials in der Pipeline.

Ich gehe von bereinigung aus. Um oder mehr als 70% Hängenbleiberquote ist die normale präklinische Quote. Leider ist es schwer nachvolliehbar, wie hoch diese bei MOR bzw. den Partnern tatsächlich liegt.

Der Gewinn 2009 wird bei 18-20 Mio Investitionen recht gering sein. KGV würde dann sehr sehr hoch erscheinen. Die Analysten werden nun reihenweise die Prognosen zurückrücknehmen. Ohne Pipebewertung sehr schlecht für Morphosys.

Was heißt für dich recht gering? Ich denke das trotzdem >10mio€ als Ergebnis möglich sind.

Was aber so sein wird: Auf KGV-Basis ist MOR kein attraktives Investment. Jahrein Jahraus betont. Für große Bewertungssrünge wird es schwer, wenn nicht die Chancen aus Partnerpipeline mit P2en, P1en und fetter Präklinik einzug in die Köpfe hält und auch die Investition in die eigene Pipeline im Bereich von knapp 20 mio€ 2009 anders beweret wird als bündelweise cash im Bollerofen zu verheizen. Wenn diese 18 mios als reines burning ohne jeglichen output gewertet werden, dann gibts die erhofften Kurszuwächse auch nicht.

Was sicher ist und bleibt, wie im Threadtitel beschrieben:

Auch 2009 sicher in Gewinnbasis, ein sicherer Cashberg und wieder weitere Schritte in Richtung Hebung des Milliardenpotentials in der Pipeline.

Antwort auf Beitrag Nr.: 36.400.378 von Milestones am 19.01.09 08:02:19eck hat die Fakten einfach nicht begriffen, aber das wird er nie zugeben1

Ein Vorentwicklungsprogramm (pre-development) mit Novartis; die entsprechende Vereinbarung sieht für MorphoSys die Option vor, zu einem späteren Zeitpunkt eine formale Co-Entwicklung für das entsprechende Programm mit Novartis einzugehen;

Hat mich eck nicht dafür einen Lügner genannt?

Ist jetzt die gesamte IR von Morphosys eine Lügnerbande (lach)?

Stellt sich nun die Frage ob:

a) Eck Frau CGL falsch verstanden hat, oder

b) Eck in Frau CGLs Aussagen etwas anderes hinein interpretiert hat, als sie meinte, oder

c) Frau CGL mehr oder weniger falsche Informationen an die Aktionäre herausgibt.

Was auch immer der Fall ist, mit dieser PM ist die Diskussion ja wohl beendet!

Du wirst es nie erleben, dass eck Fehler zugibt!

Selbst jetzt, nachdem die Sachlage sonnenklar ist, diskutiert er einfach weiter. Verdreht einfach Sachverhalte.

Schade, die Thread Leser werden sich ihre eigenen Gedanken zu ecks Wahrheitsbedürfnis machen!

Ein Vorentwicklungsprogramm (pre-development) mit Novartis; die entsprechende Vereinbarung sieht für MorphoSys die Option vor, zu einem späteren Zeitpunkt eine formale Co-Entwicklung für das entsprechende Programm mit Novartis einzugehen;

Hat mich eck nicht dafür einen Lügner genannt?

Ist jetzt die gesamte IR von Morphosys eine Lügnerbande (lach)?

Stellt sich nun die Frage ob:

a) Eck Frau CGL falsch verstanden hat, oder

b) Eck in Frau CGLs Aussagen etwas anderes hinein interpretiert hat, als sie meinte, oder

c) Frau CGL mehr oder weniger falsche Informationen an die Aktionäre herausgibt.

Was auch immer der Fall ist, mit dieser PM ist die Diskussion ja wohl beendet!

Du wirst es nie erleben, dass eck Fehler zugibt!

Selbst jetzt, nachdem die Sachlage sonnenklar ist, diskutiert er einfach weiter. Verdreht einfach Sachverhalte.

Schade, die Thread Leser werden sich ihre eigenen Gedanken zu ecks Wahrheitsbedürfnis machen!

Trading Spotlight

Meine alte newsflow-Erwartungsliste.

Muss ich überhaupt was ergänzen? Jedenfalls ziemlich gut getroffen im Vergleich zur heutigen Meldung. Die 2. Indikation von MOR103 nach RA: Hier soll bereits eine Festlegung erfolgen.

Newsflow(erwartungs)liste 2009

Eigene Pipeline:

MOR103: P1-Auswertung (bis Q2)

MOR103: Start klinische P2, Indikation RA (im Sommer)

MOR103: Informationen über Präklinik in weiteren Indikationen

MOR202: Präklinik-Meilensteine/IND-Anmeldung (Jahresende)

MORXXX: Bekanntgabe eines weiteren eigenen Projektes

Co-Entwicklung Novartis: Meldung über Start Präklinik (bis 1.HJ 2010)

Co-Entwicklung Galapagos: Meldung über 3 Projektstarts (bis Q2)

Rücklizenzierung HuCAL-Projekt

Partnerpipeline:

IND: 1. Partnerklinikstart

IND: 2. Partnerklinikstart

IND: 3. Partnerklinikstart

IND: 4. Partnerklinikstart

Novartis (BHQ 880) mit Start P2 (Q1)

Roche (R1450) mit Start P2

Schering-Plough: Kooperationsverlängerung um 1 Jahr (Mai)

Kooperationserweiterungen auf HuCAL Platinum

Neukooperation im Infektionsbereich

Daten/Zwischenergebnisse P1 durch Roche (R1450), durch Novartis (BHQ 880) und/oder Centocor (CNTO 888)

Genesis Research entscheidet mit MOR über das MOR-AK-Programm Zyrogen

Forschungs- und Diagnostiksparte:

ABD serotec mit weiteren Vertriebspartnerschaften

ABD serotec mit Meldungen aus Kundenkooperationen

Zahlen und Allgemeines:

Meldung der Rekordergebnisse 2008 bei Umsatz, Betriebsergebnis, Jahresüberschuss und Pipelinebestand, Schlagen der Prognose 2008

Prognose 2009 (Februar)

über 60 aktive Partnerprojekte

über 65 aktive Partnerprojekte

Über 350 Mitarbeiter

Aquise

Wer hat noch was?

xxxxxxxxxxxxxx

Übrigens: Das erste offizielle Statement von Dr. Arndt Schottelius für Morphosys:

"Der Ausbau unserer firmeneigenen Pipeline ist ein wichtiger Werttreiber für MorphoSys, und wir erwarten für 2009, in dieser Hinsicht einige signifikante Fortschritte zu erzielen", kommentierte Dr. Arndt Schottelius, Entwicklungsvorstand der MorphoSys AG. "Bis zum Jahresende 2009 beabsichtigen wir, auf der Basis unserer etablierten und umfassend erprobten HuCAL-Technologie eine deutlich breitere firmeneigene Pipeline aufzubauen, während wir gleichzeitig den finanziellen Rückenwind aus unseren Partnerprogrammen genießen, die in der klinischen Entwicklung weiter voranschreiten."

xxxxxxxxxxxxxxxxxxxx

Das Wort finanzieller Rückenwind aus Partnerprogrammen in Zusammenhang mit klinischer Entwicklung kann nur Meilensteine für Klinikstarts bedeuten. Einen anderen Mittelzufluß gibt es üblicherweise nicht. Allerdings: Möglicherweise gehört Roche mit R1450 auch zu den seltenern Programmen mit Vereinbarung von P2-Meilenstein? Dann wäre eventuell auch hier eine schöne Zahlung drin.

xxxxxxxxxxxxxxxxxxx

Auch bestätigt wurden die mehr als 130 mio€ zum Jahresende, also nicht erst resultierend aus Q1-fälligen Zahlungen.

Muss ich überhaupt was ergänzen? Jedenfalls ziemlich gut getroffen im Vergleich zur heutigen Meldung. Die 2. Indikation von MOR103 nach RA: Hier soll bereits eine Festlegung erfolgen.

Newsflow(erwartungs)liste 2009

Eigene Pipeline:

MOR103: P1-Auswertung (bis Q2)

MOR103: Start klinische P2, Indikation RA (im Sommer)

MOR103: Informationen über Präklinik in weiteren Indikationen

MOR202: Präklinik-Meilensteine/IND-Anmeldung (Jahresende)

MORXXX: Bekanntgabe eines weiteren eigenen Projektes

Co-Entwicklung Novartis: Meldung über Start Präklinik (bis 1.HJ 2010)

Co-Entwicklung Galapagos: Meldung über 3 Projektstarts (bis Q2)

Rücklizenzierung HuCAL-Projekt

Partnerpipeline:

IND: 1. Partnerklinikstart

IND: 2. Partnerklinikstart

IND: 3. Partnerklinikstart

IND: 4. Partnerklinikstart

Novartis (BHQ 880) mit Start P2 (Q1)

Roche (R1450) mit Start P2

Schering-Plough: Kooperationsverlängerung um 1 Jahr (Mai)

Kooperationserweiterungen auf HuCAL Platinum

Neukooperation im Infektionsbereich

Daten/Zwischenergebnisse P1 durch Roche (R1450), durch Novartis (BHQ 880) und/oder Centocor (CNTO 888)

Genesis Research entscheidet mit MOR über das MOR-AK-Programm Zyrogen

Forschungs- und Diagnostiksparte:

ABD serotec mit weiteren Vertriebspartnerschaften

ABD serotec mit Meldungen aus Kundenkooperationen

Zahlen und Allgemeines:

Meldung der Rekordergebnisse 2008 bei Umsatz, Betriebsergebnis, Jahresüberschuss und Pipelinebestand, Schlagen der Prognose 2008

Prognose 2009 (Februar)

über 60 aktive Partnerprojekte

über 65 aktive Partnerprojekte

Über 350 Mitarbeiter

Aquise

Wer hat noch was?

xxxxxxxxxxxxxx

Übrigens: Das erste offizielle Statement von Dr. Arndt Schottelius für Morphosys:

"Der Ausbau unserer firmeneigenen Pipeline ist ein wichtiger Werttreiber für MorphoSys, und wir erwarten für 2009, in dieser Hinsicht einige signifikante Fortschritte zu erzielen", kommentierte Dr. Arndt Schottelius, Entwicklungsvorstand der MorphoSys AG. "Bis zum Jahresende 2009 beabsichtigen wir, auf der Basis unserer etablierten und umfassend erprobten HuCAL-Technologie eine deutlich breitere firmeneigene Pipeline aufzubauen, während wir gleichzeitig den finanziellen Rückenwind aus unseren Partnerprogrammen genießen, die in der klinischen Entwicklung weiter voranschreiten."

xxxxxxxxxxxxxxxxxxxx

Das Wort finanzieller Rückenwind aus Partnerprogrammen in Zusammenhang mit klinischer Entwicklung kann nur Meilensteine für Klinikstarts bedeuten. Einen anderen Mittelzufluß gibt es üblicherweise nicht. Allerdings: Möglicherweise gehört Roche mit R1450 auch zu den seltenern Programmen mit Vereinbarung von P2-Meilenstein? Dann wäre eventuell auch hier eine schöne Zahlung drin.

xxxxxxxxxxxxxxxxxxx

Auch bestätigt wurden die mehr als 130 mio€ zum Jahresende, also nicht erst resultierend aus Q1-fälligen Zahlungen.

Antwort auf Beitrag Nr.: 36.400.783 von GundV am 19.01.09 09:23:31GundV, da wird es wohl keine gemeinsame Basis geben.

Natürlich gibt es von jetzt bis zur Zulassung dieses gemeinsamen Projektes für keinen der beiden Partner eine festgelegte Pflicht zur Weiterentwicklung auf Teufel komm raus. Beide Partner haben jeweils die Option zu entscheiden, ob Situtaions- und Datenabhängig weitergemacht werden soll oder nicht.

Für das besprochene Programm mit Novartis ist diese Entscheidung aber bereits im September gefallen. Und formell wirst du sie später noch serviert bekommen.

Da nützt deine ganze Fettschreibe nix.

Ich halte mich weiter an CGL-Ausagen und an die PM:

Im Jahr 2008 umfasste die firmeneigene Pipeline zwei vollständig unabhängig verfolgte Programme sowie ein Vorentwicklungsprojekt.

In 2008 hat MorphoSys seine erste Option wahrgenommen und beteiligt sich in Zusammenarbeit mit Novartis an der Entwicklung eines therapeutischen Antikörperprogramms. Die Vereinbarung gewährt MorphoSys die Option, in die formale Co-Entwicklung des Programms einzutreten bei einer Kosten- und Gewinnteilung von bis zu 50 %.

Natürlich gibt es von jetzt bis zur Zulassung dieses gemeinsamen Projektes für keinen der beiden Partner eine festgelegte Pflicht zur Weiterentwicklung auf Teufel komm raus. Beide Partner haben jeweils die Option zu entscheiden, ob Situtaions- und Datenabhängig weitergemacht werden soll oder nicht.

Für das besprochene Programm mit Novartis ist diese Entscheidung aber bereits im September gefallen. Und formell wirst du sie später noch serviert bekommen.

Da nützt deine ganze Fettschreibe nix.

Ich halte mich weiter an CGL-Ausagen und an die PM:

Im Jahr 2008 umfasste die firmeneigene Pipeline zwei vollständig unabhängig verfolgte Programme sowie ein Vorentwicklungsprojekt.

In 2008 hat MorphoSys seine erste Option wahrgenommen und beteiligt sich in Zusammenarbeit mit Novartis an der Entwicklung eines therapeutischen Antikörperprogramms. Die Vereinbarung gewährt MorphoSys die Option, in die formale Co-Entwicklung des Programms einzutreten bei einer Kosten- und Gewinnteilung von bis zu 50 %.

Antwort auf Beitrag Nr.: 36.400.499 von eck64 am 19.01.09 08:38:06Na, ich habe versucht, mein eigenes Posting gerade NICHT zu ignorieren. Deshalb schrieb ich auch, dass "...bis auf ein paar Feinheiten..." Man kann jetzt natürlich streiten, was "Feinheiten" sind... Aber offensichtlich besteht eben noch kein Co-Development, sondern "nur" das unverbrüchliche Recht, ein solches zu beginnen.

...2009 beginnt die formelle Co-Entwicklung. Das ist bereits heute (und seit September) so festgelegt [...] Es wird an keiner Stelle irgendein Zweifel gelassen, dass diese formelle Option gezogen wird um formell die Co-Entwicklung zu starten

....

Etwas anderes habe ich auch nicht behauptet! Sollte der Eindruck entstanden sein, so ist dieser falsch... Für mich geht aber aus der PM hervor, dass MOR mit Ziehen der Option nun die Möglichkeit hat, nach Beendigung der "Prä-Development" Phase, in ein Co-Dvelopment einzusteigen. Bis zu diesem Zeitpunkt läuft alles wie immer. MOR entwickelt die AK, Novartis zahlt (s.o.).

Spätere Regulierungen am Umfang der Beteiligung sind hiervon noch gar nicht betroffen.

Damit ignoriere ich auch nicht meine eigene Aussage, sie wird im Gegenteil sogar bestätigt: Morphosys ist klar zum Co-Development nach Abschluss der "Prä-Development" Phase berechtigt, aber nicht verpflichtet.

milestones

...2009 beginnt die formelle Co-Entwicklung. Das ist bereits heute (und seit September) so festgelegt [...] Es wird an keiner Stelle irgendein Zweifel gelassen, dass diese formelle Option gezogen wird um formell die Co-Entwicklung zu starten

....

Etwas anderes habe ich auch nicht behauptet! Sollte der Eindruck entstanden sein, so ist dieser falsch... Für mich geht aber aus der PM hervor, dass MOR mit Ziehen der Option nun die Möglichkeit hat, nach Beendigung der "Prä-Development" Phase, in ein Co-Dvelopment einzusteigen. Bis zu diesem Zeitpunkt läuft alles wie immer. MOR entwickelt die AK, Novartis zahlt (s.o.).

Spätere Regulierungen am Umfang der Beteiligung sind hiervon noch gar nicht betroffen.

Damit ignoriere ich auch nicht meine eigene Aussage, sie wird im Gegenteil sogar bestätigt: Morphosys ist klar zum Co-Development nach Abschluss der "Prä-Development" Phase berechtigt, aber nicht verpflichtet.

milestones

!

Dieser Beitrag wurde moderiert. Grund: themenfremder Inhalt

Antwort auf Beitrag Nr.: 36.400.877 von GundV am 19.01.09 09:36:22Ja, oder etwas nicht?

Lies noch mal meine alte Liste:

Newsflow(erwartungs)liste 2009

Eigene Pipeline:

MOR103: P1-Auswertung (bis Q2)

MOR103: Start klinische P2, Indikation RA (im Sommer)

MOR103: Informationen über Präklinik in weiteren Indikationen

MOR202: Präklinik-Meilensteine/IND-Anmeldung (Jahresende)

MORXXX: Bekanntgabe eines weiteren eigenen Projektes

Co-Entwicklung Novartis: Meldung über Start Präklinik (bis 1.HJ 2010)

Co-Entwicklung Galapagos: Meldung über 3 Projektstarts (bis Q2)

Rücklizenzierung HuCAL-Projekt

Nahezu perfekt, oder?

Muss ich nur in nuancen ergänzen bzw. anpassen.

Hast du schon einmal den (pipeline-)Ausblick einer Firma so passend vorher angesagt?

Lies noch mal meine alte Liste:

Newsflow(erwartungs)liste 2009

Eigene Pipeline:

MOR103: P1-Auswertung (bis Q2)

MOR103: Start klinische P2, Indikation RA (im Sommer)

MOR103: Informationen über Präklinik in weiteren Indikationen

MOR202: Präklinik-Meilensteine/IND-Anmeldung (Jahresende)

MORXXX: Bekanntgabe eines weiteren eigenen Projektes

Co-Entwicklung Novartis: Meldung über Start Präklinik (bis 1.HJ 2010)

Co-Entwicklung Galapagos: Meldung über 3 Projektstarts (bis Q2)

Rücklizenzierung HuCAL-Projekt

Nahezu perfekt, oder?

Muss ich nur in nuancen ergänzen bzw. anpassen.

Hast du schon einmal den (pipeline-)Ausblick einer Firma so passend vorher angesagt?

Antwort auf Beitrag Nr.: 36.400.829 von eck64 am 19.01.09 09:29:18GundV, da wird es wohl keine gemeinsame Basis geben.

Genau so ist es!

Solange Du auch bei absolut klaren Fakten immer noch rumdiskutierst, wirst Du mehr und mehr zur "Traurigen Gestalt" hier im Thread.

Du hast diese 2. Option immer bestritten, hast mich dafür einen Lügner genannt.

Schreib einfach, dass Du einen Denkfehler gemacht hast, ist gar nicht so schwer, danach fühlst Du Dich besser.

Genau so ist es!

Solange Du auch bei absolut klaren Fakten immer noch rumdiskutierst, wirst Du mehr und mehr zur "Traurigen Gestalt" hier im Thread.

Du hast diese 2. Option immer bestritten, hast mich dafür einen Lügner genannt.

Schreib einfach, dass Du einen Denkfehler gemacht hast, ist gar nicht so schwer, danach fühlst Du Dich besser.

Antwort auf Beitrag Nr.: 36.400.855 von Milestones am 19.01.09 09:32:42offensichtlich besteht eben noch kein Co-Development, sondern "nur" das unverbrüchliche Recht, ein solches zu beginnen.

Das habe ich ja auch nicht behauptet.

Die formelle Co-Entwicklungsphase beginnt in dem Moment, wo üblicherweise das tAK-Bündel an den Partner zurückgegeben wird.

Und CGL hate mir gesagt, dass dieses wie du es nennst "unverbrüchliche Recht" im September ausgelöst wurde, damit die gemeinsame Planung/Vorbereitung der formellen Co-Entwicklung mit Novartis abgestimmt werde kann.

Aber ehrlich gesagt habe ich das Thema über. Es ist klar, dass das Projekt läuft und dass die Co-Entwicklung startet, wenn es soweit ist. Wenn GundV hier weiter Zweifel streuen will, dann kann ich das wohl nicht verhindern. MOR und Novartis sind gemeinsam Schwanger und das braucht einfach seine Zeit. Und wenn es so weit ist, dann beginnt die gemeinsame Erziehungs/Entwicklungsarbeit. Bringt man es durch und kann es Großziehen? Das ist alles offen.

Wahrscheinlich wird an jedem Entwicklungsmeilenstein künftig formell der Beteiligungsstatus von Morphosys erklärt:" Ja, wir bleiben mit 50% dabei."

Für die Präklinik sei das bereits entschieden.

Für IND, P2, P3, Zulassungsverfahren und Marktzugang wird das natürlich jeweils noch zu entscheiden sein. Die Option jeweils auszusteigen oder zu reduzieren besteht natürlich jeweils.

Und selbstverständlich hat auch Novartis die Option auszusteigen bzw. einzustellen. Das Projekt ist ja keine sichere Zulassungsbank.

Das habe ich ja auch nicht behauptet.

Die formelle Co-Entwicklungsphase beginnt in dem Moment, wo üblicherweise das tAK-Bündel an den Partner zurückgegeben wird.

Und CGL hate mir gesagt, dass dieses wie du es nennst "unverbrüchliche Recht" im September ausgelöst wurde, damit die gemeinsame Planung/Vorbereitung der formellen Co-Entwicklung mit Novartis abgestimmt werde kann.

Aber ehrlich gesagt habe ich das Thema über. Es ist klar, dass das Projekt läuft und dass die Co-Entwicklung startet, wenn es soweit ist. Wenn GundV hier weiter Zweifel streuen will, dann kann ich das wohl nicht verhindern. MOR und Novartis sind gemeinsam Schwanger und das braucht einfach seine Zeit. Und wenn es so weit ist, dann beginnt die gemeinsame Erziehungs/Entwicklungsarbeit. Bringt man es durch und kann es Großziehen? Das ist alles offen.

Wahrscheinlich wird an jedem Entwicklungsmeilenstein künftig formell der Beteiligungsstatus von Morphosys erklärt:" Ja, wir bleiben mit 50% dabei."

Für die Präklinik sei das bereits entschieden.

Für IND, P2, P3, Zulassungsverfahren und Marktzugang wird das natürlich jeweils noch zu entscheiden sein. Die Option jeweils auszusteigen oder zu reduzieren besteht natürlich jeweils.

Und selbstverständlich hat auch Novartis die Option auszusteigen bzw. einzustellen. Das Projekt ist ja keine sichere Zulassungsbank.

!

Dieser Beitrag wurde moderiert.

Antwort auf Beitrag Nr.: 36.400.945 von GundV am 19.01.09 09:46:14Was verstehst Du unter "2. Option"?

Ich denke auch nicht, dass Morphosys eine weitere "offizielle" Option ziehen muss, um in das Co-Development einzusteigen. Ich denke, die PM sagt eindeutig, dass dieses Recht durch das Ziehen der Option im September besteht. Eingelöst und in einen Co-Entwicklungs-Vertrag umgewandelt wird diese Option dann nach Beendigung der Prä-Development Phase.

Vielleicht meinst Du dies ja mit "2. Option".

milestones

Ich denke auch nicht, dass Morphosys eine weitere "offizielle" Option ziehen muss, um in das Co-Development einzusteigen. Ich denke, die PM sagt eindeutig, dass dieses Recht durch das Ziehen der Option im September besteht. Eingelöst und in einen Co-Entwicklungs-Vertrag umgewandelt wird diese Option dann nach Beendigung der Prä-Development Phase.

Vielleicht meinst Du dies ja mit "2. Option".

milestones

Antwort auf Beitrag Nr.: 36.400.983 von eck64 am 19.01.09 09:50:43MOR und Novartis sind gemeinsam Schwanger und das braucht einfach seine Zeit. Und wenn es so weit ist, dann beginnt die gemeinsame Erziehungs/Entwicklungsarbeit.

Sag mal, wirst Du gerade Vater oder Großvater? In Deinen Postings der letzten Zeit schreibst Du des öfteren Vergleiche aus der menschlichen Reproduktion bzw. deren ethischen Problemen...

milestones

Sag mal, wirst Du gerade Vater oder Großvater? In Deinen Postings der letzten Zeit schreibst Du des öfteren Vergleiche aus der menschlichen Reproduktion bzw. deren ethischen Problemen...

milestones

Antwort auf Beitrag Nr.: 36.401.032 von eck64 am 19.01.09 09:56:44Der Moderator hat mir gegenüber bestätigt, dass es ihm zu lästig ist, den Wahrheitsgehalt deiner Aussagen zu überprüfen. Du hast also die Freigabe hier alles zu posten, auch absurdes.

Drehst Du jetzt vollständig durch?

Dem MOD gehen wohl nur Deine ständigen Petzereien auf den Senkel!

Außerdem bist doch gerage Du vor kurzer Zeit, während Deiner Streitereien mit vojo, eindringlich vom MOD ermahnt worden Streitereien zu unterlassen. Dir wurde mit Sperrung gedroht, schon vergessenß

Aber Schuld sind immer die Anderen, typisch eck eben!

Drehst Du jetzt vollständig durch?

Dem MOD gehen wohl nur Deine ständigen Petzereien auf den Senkel!

Außerdem bist doch gerage Du vor kurzer Zeit, während Deiner Streitereien mit vojo, eindringlich vom MOD ermahnt worden Streitereien zu unterlassen. Dir wurde mit Sperrung gedroht, schon vergessenß

Aber Schuld sind immer die Anderen, typisch eck eben!

Antwort auf Beitrag Nr.: 36.401.092 von Milestones am 19.01.09 10:03:33Nein, mein Sohn ist bereits 16. Und bevor ich das bei ihm mitmache, soll er sich ruhig noch ein paar Jahre Zeit lassen.

Ich hatte das Beispiel nur gewählt, weil es doch den aktuellen Zustand meiner Meinung nach ganz gut beschreibt.

Die nahezu alleinige Kompetenz von MOR über die aktuelle Phase, selbst wenn der andere das alleine bezahlt!

Und hinterher ist man dann 50:50 gemeinsam zuständig.

Dann hört es aber auf mit den Parallelen, denn bei Kindergarten, Einschulung, Schulwechsel, Kurswahl usw. hat man nicht jeweils ganz einfach die Möglichkeit das Projekt einzustellen bzw. dem anderen zu überlassen und mit 16 wird es auch immer schwieriger Mitsparche durchzusetzen.

Ich hatte das Beispiel nur gewählt, weil es doch den aktuellen Zustand meiner Meinung nach ganz gut beschreibt.

Die nahezu alleinige Kompetenz von MOR über die aktuelle Phase, selbst wenn der andere das alleine bezahlt!

Und hinterher ist man dann 50:50 gemeinsam zuständig.

Dann hört es aber auf mit den Parallelen, denn bei Kindergarten, Einschulung, Schulwechsel, Kurswahl usw. hat man nicht jeweils ganz einfach die Möglichkeit das Projekt einzustellen bzw. dem anderen zu überlassen und mit 16 wird es auch immer schwieriger Mitsparche durchzusetzen.

!

Dieser Beitrag wurde moderiert. Grund: Beleidigung

Alles egal der Kurs ist alles und der steigt

der Kurs ist alles und der steigt

der Kurs ist alles und der steigt

der Kurs ist alles und der steigt

MorphoSys will Ausbau seiner Pipeline beschleunigen

Martinsried (aktiencheck.de AG) - Die MorphoSys AG (ISIN DE0006632003/ WKN 663200) plant, die firmeneigene Wirkstoffpipeline

Martinsried (aktiencheck.de AG) - Die MorphoSys AG (ISIN DE0006632003/ WKN 663200) plant, die firmeneigene Wirkstoffpipeline zu verbreitern und deren Entwicklung zu beschleunigen.

Wie der im TecDAX notierte Biotechnologiekonzern am Montag bekannt gab, will er im Jahr 2009 die Investitionen in firmeneigene Forschungs- und Entwicklungsprogramme im Vergleich zum Vorjahr mehr als verdoppeln und geht dennoch von einem soliden Gewinn aus. Das etablierte Geschäft zur Wirkstoffentdeckung für Partner sichere solide und steigende Umsätze. Der Bestand an liquiden Mitteln betrug zum Jahresende 2008 mehr als 130 Mio. Euro, während gleichzeitig keine langfristigen Bankverbindlichkeiten vorlagen.

Mit dem Antikörper MOR103 soll in der zweiten Jahreshälfte 2009 erstmals ein eigener Entwicklungskandidat in die klinische Phase II gebracht werden.

Die firmeneigene Pipeline könnte bis zum Jahresende 2009 auf bis zu acht Entwicklungsprogramme anwachsen. In 2008 umfasste die Pipeline zwei vollständig unabhängig verfolgte Programme sowie ein Vorentwicklungsprojekt.

Die geplante Entwicklung der firmeneigenen Medikamentenpipeline stellt sich bis Ende 2009 wie folgt dar: Das Unternehmen rechnet mit drei krankheitsrelevanten Zielmolekülen im Validierungsprozess im Rahmen der Zusammenarbeit mit Galapagos, mit bis zu sechs firmeneigenen Präparaten im Stadium der Entdeckung, einem Programm in der formalen präklinischen Entwicklung sowie einem Antikörper in einer Phase-II-Studie. Von den gesamten Forschungs- und Entwicklungskosten in 2009 werde rund die Hälfte oder 18 bis 20 Mio. Euro in die firmeneigene Medikamenten- und Technologieentwicklung fließen. Zusätzlich wird das Unternehmen weiterhin Möglichkeiten des Zukaufs oder der Einlizenzierung von Wirkstoffkandidaten von Dritten prüfen.

"Wir erwarten weiterhin steigende Umsätze, die es uns ermöglichen, erhebliche Mittel für die firmeneigene Forschung und Entwicklung bereitzustellen", erklärte Finanzvorstand Dave Lemus. "Wir befinden uns in einer gesunden finanziellen Position und sind dadurch in der Lage, durch Investitionen in ausgewählte therapeutische Programme neue Werte für unsere Aktionäre zu schaffen. Wir wollen 2009 circa 18 bis 20 Mio. Euro an Investitionen in die firmeneigenen Forschungs- und Entwicklungsprogramme tätigen. Trotz dieser beträchtlichen Steigerung der Investitionen im Bereich Forschung und Entwicklung erwarten wir, dass wir wieder einen soliden Gewinn ausweisen werden."

Die Aktie von MorphoSys gewinnt 3,24 Prozent auf 16,89 Euro. (19.01.2009/ac/n/t)

Martinsried (aktiencheck.de AG) - Die MorphoSys AG (ISIN DE0006632003/ WKN 663200) plant, die firmeneigene Wirkstoffpipeline

Martinsried (aktiencheck.de AG) - Die MorphoSys AG (ISIN DE0006632003/ WKN 663200) plant, die firmeneigene Wirkstoffpipeline zu verbreitern und deren Entwicklung zu beschleunigen.

Wie der im TecDAX notierte Biotechnologiekonzern am Montag bekannt gab, will er im Jahr 2009 die Investitionen in firmeneigene Forschungs- und Entwicklungsprogramme im Vergleich zum Vorjahr mehr als verdoppeln und geht dennoch von einem soliden Gewinn aus. Das etablierte Geschäft zur Wirkstoffentdeckung für Partner sichere solide und steigende Umsätze. Der Bestand an liquiden Mitteln betrug zum Jahresende 2008 mehr als 130 Mio. Euro, während gleichzeitig keine langfristigen Bankverbindlichkeiten vorlagen.

Mit dem Antikörper MOR103 soll in der zweiten Jahreshälfte 2009 erstmals ein eigener Entwicklungskandidat in die klinische Phase II gebracht werden.

Die firmeneigene Pipeline könnte bis zum Jahresende 2009 auf bis zu acht Entwicklungsprogramme anwachsen. In 2008 umfasste die Pipeline zwei vollständig unabhängig verfolgte Programme sowie ein Vorentwicklungsprojekt.

Die geplante Entwicklung der firmeneigenen Medikamentenpipeline stellt sich bis Ende 2009 wie folgt dar: Das Unternehmen rechnet mit drei krankheitsrelevanten Zielmolekülen im Validierungsprozess im Rahmen der Zusammenarbeit mit Galapagos, mit bis zu sechs firmeneigenen Präparaten im Stadium der Entdeckung, einem Programm in der formalen präklinischen Entwicklung sowie einem Antikörper in einer Phase-II-Studie. Von den gesamten Forschungs- und Entwicklungskosten in 2009 werde rund die Hälfte oder 18 bis 20 Mio. Euro in die firmeneigene Medikamenten- und Technologieentwicklung fließen. Zusätzlich wird das Unternehmen weiterhin Möglichkeiten des Zukaufs oder der Einlizenzierung von Wirkstoffkandidaten von Dritten prüfen.

"Wir erwarten weiterhin steigende Umsätze, die es uns ermöglichen, erhebliche Mittel für die firmeneigene Forschung und Entwicklung bereitzustellen", erklärte Finanzvorstand Dave Lemus. "Wir befinden uns in einer gesunden finanziellen Position und sind dadurch in der Lage, durch Investitionen in ausgewählte therapeutische Programme neue Werte für unsere Aktionäre zu schaffen. Wir wollen 2009 circa 18 bis 20 Mio. Euro an Investitionen in die firmeneigenen Forschungs- und Entwicklungsprogramme tätigen. Trotz dieser beträchtlichen Steigerung der Investitionen im Bereich Forschung und Entwicklung erwarten wir, dass wir wieder einen soliden Gewinn ausweisen werden."

Die Aktie von MorphoSys gewinnt 3,24 Prozent auf 16,89 Euro. (19.01.2009/ac/n/t)

DJ ANALYSE/equinet bestätigt MorphoSys mit Buy

===

Einstufung: Bestätigt Buy

Kursziel: 27 EUR

=== Die Mitteilung, wonach MorphoSys die Investitionen in firmeneigene Forschungs- und Entwicklungsprogramme 2009 im Vergleich zum Vorjahr mehr als verdoppeln will, interpretieren die Analysten von equinet dahingehend positiv, dass das Unternehmen so viel an Liquidität generiere, um zu einer solchen Maßnahme überhaupt in der Lage zu sein. Allerdings bedeute dies auch, dass die equinet-Prognosen für 2009, die am unteren Rand des Konsens lägen, wahrscheinlich zu optimistisch seien. Die Aktie könnte kurzfristig unter Druck geraten, was dann eine günstige Einstiegsgelegenheit wäre, so die Experten. Es sei nichts falsch daran, wenn ein Biotechnologieunternehmen in die eigene Produktentwicklung investiere, zumal dann, wenn es Liquidität generiere.

DJG/gos/reh

(END) Dow Jones Newswires

January 19, 2009 03:41 ET (08:41 GMT)

Copyright (c) 2009 Dow Jones & Company, Inc.

Quelle ow Jones 19/01/2009 09:41

ow Jones 19/01/2009 09:41

===

Einstufung: Bestätigt Buy

Kursziel: 27 EUR

=== Die Mitteilung, wonach MorphoSys die Investitionen in firmeneigene Forschungs- und Entwicklungsprogramme 2009 im Vergleich zum Vorjahr mehr als verdoppeln will, interpretieren die Analysten von equinet dahingehend positiv, dass das Unternehmen so viel an Liquidität generiere, um zu einer solchen Maßnahme überhaupt in der Lage zu sein. Allerdings bedeute dies auch, dass die equinet-Prognosen für 2009, die am unteren Rand des Konsens lägen, wahrscheinlich zu optimistisch seien. Die Aktie könnte kurzfristig unter Druck geraten, was dann eine günstige Einstiegsgelegenheit wäre, so die Experten. Es sei nichts falsch daran, wenn ein Biotechnologieunternehmen in die eigene Produktentwicklung investiere, zumal dann, wenn es Liquidität generiere.

DJG/gos/reh

(END) Dow Jones Newswires

January 19, 2009 03:41 ET (08:41 GMT)

Copyright (c) 2009 Dow Jones & Company, Inc.

Quelle

ow Jones 19/01/2009 09:41

ow Jones 19/01/2009 09:41

So wie es aussieht ist es möglicherweise auch richtig seinen cash zu verteilen? Aber wie viele absolut sichere Plätze gibt es überhaupt?

Mehr Adressen die MOR-Guthaben verwalten bedeuten letztlich auch mehr potentielle Ausfallkandidaten:

Irland: AIB friert Guthaben ein

Sonntag, 18. Januar 2009

Notmaßnahme bei Anglo Irish Bank: Die größte Bank in Irland friert Guthaben oberhalb 20 Millionen ein. Alle große Banken vor Verstaatlichung.

Nachdem die Anglo Irish Bank quasi verstaatlicht worden ist, greifen Regierung und Kreditinstut nun zum letzten Mittel: Kunden können nicht mehr über Guthaben oberhalb einer Grenze von 20 Millionen Euro verfügen. Damit soll einem plötzlichen Mittelabfluss zuvorgekommen werden.

Wer bei der AIB über zweistelliige Millionen Guthaben verfügt, muss sich vorher eine Genehmigung der leitenden Bankdirektoren holen. Ob diese Genehmigung erteilt wird, ist ungewiss - teilte die Bank am Sonntag mit.

Die Bank bezieht sich bei dieser Maßnahme auf ein Notverordnung welche die Regierung im Rahmen der Finanzkrise erlassen hat. Danach kann die Bank Guthaben einfrieren, wenn sie die Umstände dazu zwingen sollten.

Die AIB ist erst am Samstag (gestern 17.1.) verstaatlicht worden. Anders habe die Bank nicht überleben können, sagte Finanzminister Lenihan.

Für Kunden gebe es keinen Grund, sich Sorgen zu machen. Alle Mitarbeiter würden ihre Jobs behalten. Bei einer Pleite der Bank hätte der Staat nach Zeitungsberichten für Verbindlichkeiten von 100 Mrd. Euro einspringen müssen. Die Aktie der Bank notierte zuletzt bei 22 Cent, im Mai 2007 waren es 17 Euro gewesen.

Darüber hinaus muss die irische Regierung wohl die größten Banken des Landes verstaatlichen, berichten lokale Medien. Zuletzt hatten sich keine Investoren mehr gefunden, die auch nur teilweise Geld für einen Anteil an irischen Banken zur Verfügung stellen wollten.

Quelle: --->The Sunday Post Business online / Irland

http://www.mmnews.de/index.php/200901182005/MM-News/Irland-…

xxxxxxxxxxxxxxx

Wenn du da deinen cash gebunkert hast, kannst du trotzdem eine Aquise nicht bezahlen.

Und das, obwohl man sein Geld quasi bei einer Staatsbank hat.

Ackermann, wie sieht es aus?

Mehr Adressen die MOR-Guthaben verwalten bedeuten letztlich auch mehr potentielle Ausfallkandidaten:

Irland: AIB friert Guthaben ein

Sonntag, 18. Januar 2009

Notmaßnahme bei Anglo Irish Bank: Die größte Bank in Irland friert Guthaben oberhalb 20 Millionen ein. Alle große Banken vor Verstaatlichung.

Nachdem die Anglo Irish Bank quasi verstaatlicht worden ist, greifen Regierung und Kreditinstut nun zum letzten Mittel: Kunden können nicht mehr über Guthaben oberhalb einer Grenze von 20 Millionen Euro verfügen. Damit soll einem plötzlichen Mittelabfluss zuvorgekommen werden.

Wer bei der AIB über zweistelliige Millionen Guthaben verfügt, muss sich vorher eine Genehmigung der leitenden Bankdirektoren holen. Ob diese Genehmigung erteilt wird, ist ungewiss - teilte die Bank am Sonntag mit.

Die Bank bezieht sich bei dieser Maßnahme auf ein Notverordnung welche die Regierung im Rahmen der Finanzkrise erlassen hat. Danach kann die Bank Guthaben einfrieren, wenn sie die Umstände dazu zwingen sollten.

Die AIB ist erst am Samstag (gestern 17.1.) verstaatlicht worden. Anders habe die Bank nicht überleben können, sagte Finanzminister Lenihan.

Für Kunden gebe es keinen Grund, sich Sorgen zu machen. Alle Mitarbeiter würden ihre Jobs behalten. Bei einer Pleite der Bank hätte der Staat nach Zeitungsberichten für Verbindlichkeiten von 100 Mrd. Euro einspringen müssen. Die Aktie der Bank notierte zuletzt bei 22 Cent, im Mai 2007 waren es 17 Euro gewesen.

Darüber hinaus muss die irische Regierung wohl die größten Banken des Landes verstaatlichen, berichten lokale Medien. Zuletzt hatten sich keine Investoren mehr gefunden, die auch nur teilweise Geld für einen Anteil an irischen Banken zur Verfügung stellen wollten.

Quelle: --->The Sunday Post Business online / Irland

http://www.mmnews.de/index.php/200901182005/MM-News/Irland-…

xxxxxxxxxxxxxxx

Wenn du da deinen cash gebunkert hast, kannst du trotzdem eine Aquise nicht bezahlen.

Und das, obwohl man sein Geld quasi bei einer Staatsbank hat.

Ackermann, wie sieht es aus?

Antwort auf Beitrag Nr.: 36.401.321 von eck64 am 19.01.09 10:35:03Die Formulierung ist schon hart.

Wer sein eigenes Geld abheben will muss sich dafür eine Genehmigung einholen und ob diese von den Herren Direktoren gewährt wird, ist ungewiss.

xxxxxxxxxxxxxxxxxxxxxxx

Hier sich aktualisierende Übersichten zu Morphosys:

MOR ADRs seit US-Notizaufnahme im Vergleich zum Index BTK und NBI sowie Einzelwerten Genentech und Medarex (Basis US-Dollar):

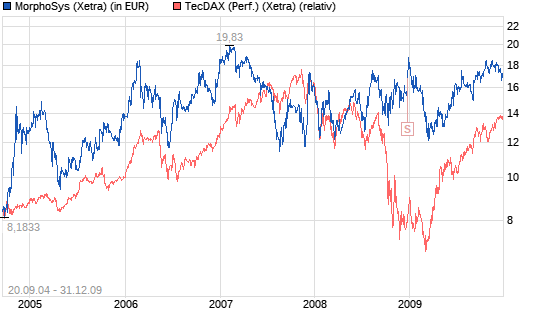

Thema: Morphosys im TecDax

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Wer sein eigenes Geld abheben will muss sich dafür eine Genehmigung einholen und ob diese von den Herren Direktoren gewährt wird, ist ungewiss.

xxxxxxxxxxxxxxxxxxxxxxx

Hier sich aktualisierende Übersichten zu Morphosys:

MOR ADRs seit US-Notizaufnahme im Vergleich zum Index BTK und NBI sowie Einzelwerten Genentech und Medarex (Basis US-Dollar):

Thema: Morphosys im TecDax

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

MorphoSys plant Ausbau der firmeneigenen Pipeline

19. Januar 2009, 08:08

Die MorphoSys AG gab heute einen Überblick zu den für das Jahr 2009 geplanten Aktivitäten in der firmeneigenen Medikamentenentwicklung bekannt. Das Unternehmen beabsichtigt, die firmeneigene Wirkstoffpipeline zu verbreitern und deren Entwicklung zu beschleunigen. Mit dem Antikörper MOR103 soll in der zweiten Jahreshälfte 2009 erstmals ein eigener Entwicklungskandidat in die klinische Phase 2 gebracht werden. MorphoSys befindet sich in einer starken finanziellen Position, um die Investitionen in die firmeneigene Medikamentenentwicklung weiter zu erhöhen. Das etablierte Geschäft zur Wirkstoffentdeckung für Partner sichert dem Unternehmen solide und steigende Umsätze; der Bestand an liquiden Mitteln betrug zum Jahresende 2008 mehr als 130 Mio Euro und gleichzeitig lagen keine langfristigen Bankverbindlichkeiten vor. Das Unternehmen beabsichtigt im Jahr 2009, die Investitionen in firmeneigene Forschungs- und Entwicklungsprogramme im Vergleich zum Vorjahr mehr als zu verdoppeln, und erwartet dennoch, wie in den Vorjahren, einen soliden Gewinn auszuweisen. Infolgedessen geht das Unternehmen für 2009 davon aus, mehr als 40 neue Mitarbeiter im Bereich Forschung und Entwicklung, hauptsächlich am Hauptgeschäftssitz in München, Deutschland, einzustellen.

xxxxxxxxxxxxxx

http://www.aktienmarkt.net/?fn=1&template=fn&ide=dw2009-01-1…

Die 40 neuen F&E-Mitarbeiter stellen aber zu einem großen Teil auch den Novartis-Ramp-Up dar.

19. Januar 2009, 08:08

Die MorphoSys AG gab heute einen Überblick zu den für das Jahr 2009 geplanten Aktivitäten in der firmeneigenen Medikamentenentwicklung bekannt. Das Unternehmen beabsichtigt, die firmeneigene Wirkstoffpipeline zu verbreitern und deren Entwicklung zu beschleunigen. Mit dem Antikörper MOR103 soll in der zweiten Jahreshälfte 2009 erstmals ein eigener Entwicklungskandidat in die klinische Phase 2 gebracht werden. MorphoSys befindet sich in einer starken finanziellen Position, um die Investitionen in die firmeneigene Medikamentenentwicklung weiter zu erhöhen. Das etablierte Geschäft zur Wirkstoffentdeckung für Partner sichert dem Unternehmen solide und steigende Umsätze; der Bestand an liquiden Mitteln betrug zum Jahresende 2008 mehr als 130 Mio Euro und gleichzeitig lagen keine langfristigen Bankverbindlichkeiten vor. Das Unternehmen beabsichtigt im Jahr 2009, die Investitionen in firmeneigene Forschungs- und Entwicklungsprogramme im Vergleich zum Vorjahr mehr als zu verdoppeln, und erwartet dennoch, wie in den Vorjahren, einen soliden Gewinn auszuweisen. Infolgedessen geht das Unternehmen für 2009 davon aus, mehr als 40 neue Mitarbeiter im Bereich Forschung und Entwicklung, hauptsächlich am Hauptgeschäftssitz in München, Deutschland, einzustellen.

xxxxxxxxxxxxxx

http://www.aktienmarkt.net/?fn=1&template=fn&ide=dw2009-01-1…

Die 40 neuen F&E-Mitarbeiter stellen aber zu einem großen Teil auch den Novartis-Ramp-Up dar.

Antwort auf Beitrag Nr.: 36.400.378 von Milestones am 19.01.09 08:02:19Hallo Milestones,

hatte das schon am Samstag "deadflowers" erläutert.

Die 1. Option wurde 2008 gezogen, und damit der potentielle Co-Entwicklungsprozeß in Gang gesetzt.

Die 2. Option wird wohl 2009 gezogen (siehe unten), sie führt zur formellen Co-Entwicklung.

Ein Vorentwicklungsprogramm (pre-development) mit Novartis; die entsprechende Vereinbarung sieht für MorphoSys die Option vor, zu einem späteren Zeitpunkt eine formale Co-Entwicklung für das entsprechende Programm mit Novartis einzugehen;

Grüsse

hatte das schon am Samstag "deadflowers" erläutert.

Die 1. Option wurde 2008 gezogen, und damit der potentielle Co-Entwicklungsprozeß in Gang gesetzt.

Die 2. Option wird wohl 2009 gezogen (siehe unten), sie führt zur formellen Co-Entwicklung.

Ein Vorentwicklungsprogramm (pre-development) mit Novartis; die entsprechende Vereinbarung sieht für MorphoSys die Option vor, zu einem späteren Zeitpunkt eine formale Co-Entwicklung für das entsprechende Programm mit Novartis einzugehen;

Grüsse

Aktuell 3 von 30 TecDaxwerten mit postiver 12-Monats-performance:

Historische Performance 1 Jahr

Morphosys 16,92 € +37,19%

Jenoptik 5,98 € +26,69%

Qiagen 13,25 € +3,35%

http://www.ariva.de/quote/list_perf.m?sort=change_rel_1_year…

Antwort auf Beitrag Nr.: 36.401.458 von GundV am 19.01.09 10:56:15Das heißt, MOR muss 2 der vereinbarten Optionen aufwenden, um ein einziges Programm starten zu können?

Oder ist die Anzahl der gezogenen "Optionen" egal, weil eine fetste Zahl von potentiellen Programmen festgelegt wurde?

milestones

Oder ist die Anzahl der gezogenen "Optionen" egal, weil eine fetste Zahl von potentiellen Programmen festgelegt wurde?

milestones

zurück zur Spitze?

bei 15 -16 Euro gibts net viel zum abgreifen

bei 15 -16 Euro gibts net viel zum abgreifen

Antwort auf Beitrag Nr.: 36.397.239 von eck64 am 18.01.09 10:06:15Dieses Postin hatte ich noch gar nicht gelesen, da steht doch alles drin!

Also muß Morphosys eindeutig eine Option ausüben, um eine formale Co-Entwicklung einzugehen!

Ecks (eindeutig fehlerhafte) Interpretation

Das ist natürlich ziemlich abstrus was du hier schreibst. Von 2. OPtionen von rechtlichen Cooperation und ähnlichem steht rein gar nichts in der Pressemeldung. Von Erfolgsversprechender Beurteilung um tatsächlich mit einer 2. Option ins Projekt einzusteigen steht auch rein gar nichts in der Pressemeldung. Warum erfindest du solche Sachen? Warum rufst du nicht einfach an bei der IR, anstatt solchen Unfug hier zu schreiben?

Es gibt nur eine Option je Projekt. Einmal einsteigen und 50% Beteiligung beanspruchen. Das ist im September passiert. Nach späteren Entwicklungsphasen kann man wieder stufenweise aussteigen. Im Augenblick laufen auf beiden Seiten die Planungen für die jeweilige Halb und Halb Bearbeitung und Betreuung des Projekts. Da gibts keine 2. Option, die du jetzt auch noch erfindest.

Laut Pressemeldung Morphosys von heute:

e) Ein Vorentwicklungsprogramm (pre-development) mit Novartis; die entsprechende Vereinbarung sieht für MorphoSys die Option vor, zu einem späteren Zeitpunkt eine formale Co-Entwicklung für das entsprechende Programm mit Novartis einzugehen;

Also muß Morphosys eindeutig eine Option ausüben, um eine formale Co-Entwicklung einzugehen!

Ecks (eindeutig fehlerhafte) Interpretation

Das ist natürlich ziemlich abstrus was du hier schreibst. Von 2. OPtionen von rechtlichen Cooperation und ähnlichem steht rein gar nichts in der Pressemeldung. Von Erfolgsversprechender Beurteilung um tatsächlich mit einer 2. Option ins Projekt einzusteigen steht auch rein gar nichts in der Pressemeldung. Warum erfindest du solche Sachen? Warum rufst du nicht einfach an bei der IR, anstatt solchen Unfug hier zu schreiben?

Es gibt nur eine Option je Projekt. Einmal einsteigen und 50% Beteiligung beanspruchen. Das ist im September passiert. Nach späteren Entwicklungsphasen kann man wieder stufenweise aussteigen. Im Augenblick laufen auf beiden Seiten die Planungen für die jeweilige Halb und Halb Bearbeitung und Betreuung des Projekts. Da gibts keine 2. Option, die du jetzt auch noch erfindest.

Laut Pressemeldung Morphosys von heute:

e) Ein Vorentwicklungsprogramm (pre-development) mit Novartis; die entsprechende Vereinbarung sieht für MorphoSys die Option vor, zu einem späteren Zeitpunkt eine formale Co-Entwicklung für das entsprechende Programm mit Novartis einzugehen;

Antwort auf Beitrag Nr.: 36.400.378 von Milestones am 19.01.09 08:02:19Nun ja, daraus sollte eindeutig hervorgehen, dass GundV grundsätzlich richtig liegt mit seiner Einschätzung, dass noch kein Co-Development vorliegt. Aber (so lese ich das): Morphosys kann nicht mehr durch Novartis daran gehindert werden, einzusteigen. Selbst sind sie hingegen noch vollkommen frei, diesen Schritt auch zu vollziehen.

Bis auf ein paar Feinheiten im großen und ganzen das, was ich geschrieben habe.

Stellt sich nun die Frage ob:

a) Eck Frau CGL falsch verstanden hat, oder

b) Eck in Frau CGLs Aussagen etwas anderes hinein interpretiert hat, als sie meinte, oder

c) Frau CGL mehr oder weniger falsche Informationen an die Aktionäre herausgibt.

Was auch immer der Fall ist, mit dieser PM ist die Diskussion ja wohl beendet!

Bis auf ein paar Feinheiten im großen und ganzen das, was ich geschrieben habe.

Stellt sich nun die Frage ob:

a) Eck Frau CGL falsch verstanden hat, oder

b) Eck in Frau CGLs Aussagen etwas anderes hinein interpretiert hat, als sie meinte, oder

c) Frau CGL mehr oder weniger falsche Informationen an die Aktionäre herausgibt.

Was auch immer der Fall ist, mit dieser PM ist die Diskussion ja wohl beendet!

Liebe Leser, ich kann nur nochmal davor warnen, hier solchen absurden Ansichten irgendeinen Glauben zu schenken.

MOR hat eine feste Anzahl X (nicht veröffentlicht) an Optionen Projekte zu starten.

Natürlich sind aber weder Novartis noch Morphosys verpflichtet ein Projekt fortzuentwickeln, wenn es irgendwann mal wegen schlechten Daten aber auch aus anderen Gründen nicht mehr ins Konzet von MOR oder Novartis passt. Insofern muss natürlich nach jedem Entwicklungsabschnitt die gmeinsame Zukunft neu festgelegt werden.

Die Option mit 50% jeweils in den nächsten Entwicklungsabschnitt ist eine stehende Rahmenvereinbarung des Vertrages, hat aber rein gar nichts mit der im September gezogenen Option zu tun.

Der formelle Start des Co-Entwicklungsprozess ist bereits verabredet, Zeitpunkt noch unbekannt.

Für den Start des formellen Co-Entwicklungsprozesses wird keine 2. Option verbraucht.

MOR hat eine feste Anzahl X (nicht veröffentlicht) an Optionen Projekte zu starten.

Natürlich sind aber weder Novartis noch Morphosys verpflichtet ein Projekt fortzuentwickeln, wenn es irgendwann mal wegen schlechten Daten aber auch aus anderen Gründen nicht mehr ins Konzet von MOR oder Novartis passt. Insofern muss natürlich nach jedem Entwicklungsabschnitt die gmeinsame Zukunft neu festgelegt werden.

Die Option mit 50% jeweils in den nächsten Entwicklungsabschnitt ist eine stehende Rahmenvereinbarung des Vertrages, hat aber rein gar nichts mit der im September gezogenen Option zu tun.

Der formelle Start des Co-Entwicklungsprozess ist bereits verabredet, Zeitpunkt noch unbekannt.

Für den Start des formellen Co-Entwicklungsprozesses wird keine 2. Option verbraucht.

Antwort auf Beitrag Nr.: 36.401.697 von eck64 am 19.01.09 11:28:44Das schreibt Morphosys:

e) Ein Vorentwicklungsprogramm (pre-development) mit Novartis; die entsprechende Vereinbarung sieht für MorphoSys die Option vor, zu einem späteren Zeitpunkt eine formale Co-Entwicklung für das entsprechende Programm mit Novartis einzugehen;

Das schreibt eck:

Für den Start des formellen Co-Entwicklungsprozesses wird keine 2. Option verbraucht.

Einer von beiden schreibt Unsinn!

Preisfrage: wer ist das wohl?

e) Ein Vorentwicklungsprogramm (pre-development) mit Novartis; die entsprechende Vereinbarung sieht für MorphoSys die Option vor, zu einem späteren Zeitpunkt eine formale Co-Entwicklung für das entsprechende Programm mit Novartis einzugehen;

Das schreibt eck:

Für den Start des formellen Co-Entwicklungsprozesses wird keine 2. Option verbraucht.

Einer von beiden schreibt Unsinn!

Preisfrage: wer ist das wohl?

Antwort auf Beitrag Nr.: 36.401.733 von GundV am 19.01.09 11:33:35Alles auf dem silbernen Tablett und du begreifst es nicht.

Milestone, deaflower, yok, bitte übernehmen.

Milestone, deaflower, yok, bitte übernehmen.

Für MorphoSys geht es um fast 4 Prozent nach oben. Wie der Biotechnologiekonzern heute bekannt gab, soll die firmeneigene Wirkstoffpipeline verbreitert und deren Entwicklung beschleunigt werden. Gleichzeitig geht man für 2009 von einem soliden Gewinn aus.

Quelle: http://www.stock-world.de/nachrichten/marktberichte/1861461-…

Quelle: http://www.stock-world.de/nachrichten/marktberichte/1861461-…

man man am besten telefoniert ihr mal und Spamt net alles zu hier

ich glaub vielen hier geht das auf den Sack das Ego geschreibe

ich glaub vielen hier geht das auf den Sack das Ego geschreibe

Antwort auf Beitrag Nr.: 36.401.776 von schnappi am 19.01.09 11:40:02Au ja, das wäre schön, wenn er endlich mal telefonieren würde mit der IR.

Habe ich bestimmt schon über 10 mal vorgeschlagen. Aber er will sein Unwissen und Unverständnis kultivieren und in spams umsetzen.

Habe ich bestimmt schon über 10 mal vorgeschlagen. Aber er will sein Unwissen und Unverständnis kultivieren und in spams umsetzen.

Antwort auf Beitrag Nr.: 36.401.762 von eck64 am 19.01.09 11:37:39Milestones und deadflowers habens begriffen,

Du benimmst Dich wie ein kleines trotziges Kind, schade1

Du benimmst Dich wie ein kleines trotziges Kind, schade1

Antwort auf Beitrag Nr.: 36.401.797 von eck64 am 19.01.09 11:42:19Habe heute mit der IR telefoniert, da wurde meine Rechtsauffassung bestätigt!

Morphosys wird die 2. Option 2009 ziehen, das wurde dabei nochmals bestätigt1

Morphosys wird die 2. Option 2009 ziehen, das wurde dabei nochmals bestätigt1

Stellt sich nun die Frage ob:

a) Eck Frau CGL falsch verstanden hat, oder

b) Eck in Frau CGLs Aussagen etwas anderes hinein interpretiert hat, als sie meinte, oder

c) Frau CGL mehr oder weniger falsche Informationen an die Aktionäre herausgibt

c) Kann ich nach dem Gespräch definitiv ausschliessen!

a) Eck Frau CGL falsch verstanden hat, oder

b) Eck in Frau CGLs Aussagen etwas anderes hinein interpretiert hat, als sie meinte, oder

c) Frau CGL mehr oder weniger falsche Informationen an die Aktionäre herausgibt

c) Kann ich nach dem Gespräch definitiv ausschliessen!

Antwort auf Beitrag Nr.: 36.401.776 von schnappi am 19.01.09 11:40:02ja. könnte ihr bitte damit aufhören? es nervt!

danke!

danke!

Antwort auf Beitrag Nr.: 36.401.888 von lord_nibbler am 19.01.09 11:54:23Ein ehrlicher Satz von eck genügt, dann ist Ende der Diskussion!

Antwort auf Beitrag Nr.: 36.401.858 von GundV am 19.01.09 11:50:46

GundV, ich verstehe Dich jetzt so, dass Du behauptest, dass MOR aus dem Grundlagenvertrag mit Novartis eine Zahl X von Optionen für ein C-Development hat.

Weiterhin gibt es bisher genau ein Target, das für ein Co-Development in Betracht kommt. Es gibt also genau ein "Projekt".

Um dieses Projekt zu beginnen, hat MOR im vergangenen Jahr aus seinen Optionsrechten genau ein Recht "geopfert".

Wenn eines Tages das formale Co-Development beginnen sollte, müsste MOR dafür ein zweites Optionsrecht "opfern", um bei eben diesem Projekt weiter im Boot zu bleiben.

Ich muss sagen, dass das einigermaßen merkwürdig klingt... Oder verstehe ich Dich falsch?

Nochmals: Die einzig relevanten Fragen sind:

1.) Hat MOR eine feststehende Zahl von Optionsrechten von Novartis eingeräumt bekommen? Wohl ja.

2.) Benötigt MOR für ein Projekt mehr als eines dieser Optionsrechte, um bis zum Schluss dabei bleiben zu können? Für mich schwer vorstellbar...

Wenn 2.) mit "Ja" beantwortet wird, dann stellt sich Frage 3.) Wie viele Optionsrechte gehen pro Projekt maximal drauf? 2 oder 3 oder 5 oder noch mehr? Für jeden Zwischenschritt der Entwicklung eines oder was?

Sollte 2.) mit "Nein" zu beantworten sein, dann hört hier bitte endlich auf, um Worte zu streiten. Mir ist es nämlich vollkommen egal, wie viele "Optionen" MOR zieht, in dem Sinne, dass sie Entscheidungen treffen. Wichtig allein ist, ob es Optionsrechte aus diesem Vertrag sind und diese somit vom Gesamtbestand der Optionsrechte abgezogen werden müssen.

--------------------------

Was anderes:

Mich wundert es, dass der Kurs heute steigt. Im Grunde hat MOR eine "Gewinnwarnung" für 2009 abgegeben. Der Ausbau der eigenen Pipeline erfolgt indes konsequent und die Risiken bleiben beherrschbar. Insgesamt finde ich die Meldung von heute sehr gut - aber man kann die nur dann gut finden, wenn man einen ganz langen Atem hat. MOR wandelt sich endgültig zum forschenden Biotech. Es ist nun ein ganz anderes Unternehmen mit einem wirklich anderen Profil, als bspw. noch 2006. Und ich muss zugeben, dass ich heute an Detzlaff denken musste. Wir sind auf einem neuen Weg und müssen jetzt auf die Kompetenz der Entwicklungsabteilung bei MOR vertrauen oder... hoffen?

GundV, ich verstehe Dich jetzt so, dass Du behauptest, dass MOR aus dem Grundlagenvertrag mit Novartis eine Zahl X von Optionen für ein C-Development hat.

Weiterhin gibt es bisher genau ein Target, das für ein Co-Development in Betracht kommt. Es gibt also genau ein "Projekt".

Um dieses Projekt zu beginnen, hat MOR im vergangenen Jahr aus seinen Optionsrechten genau ein Recht "geopfert".

Wenn eines Tages das formale Co-Development beginnen sollte, müsste MOR dafür ein zweites Optionsrecht "opfern", um bei eben diesem Projekt weiter im Boot zu bleiben.

Ich muss sagen, dass das einigermaßen merkwürdig klingt... Oder verstehe ich Dich falsch?

Nochmals: Die einzig relevanten Fragen sind:

1.) Hat MOR eine feststehende Zahl von Optionsrechten von Novartis eingeräumt bekommen? Wohl ja.

2.) Benötigt MOR für ein Projekt mehr als eines dieser Optionsrechte, um bis zum Schluss dabei bleiben zu können? Für mich schwer vorstellbar...

Wenn 2.) mit "Ja" beantwortet wird, dann stellt sich Frage 3.) Wie viele Optionsrechte gehen pro Projekt maximal drauf? 2 oder 3 oder 5 oder noch mehr? Für jeden Zwischenschritt der Entwicklung eines oder was?

Sollte 2.) mit "Nein" zu beantworten sein, dann hört hier bitte endlich auf, um Worte zu streiten. Mir ist es nämlich vollkommen egal, wie viele "Optionen" MOR zieht, in dem Sinne, dass sie Entscheidungen treffen. Wichtig allein ist, ob es Optionsrechte aus diesem Vertrag sind und diese somit vom Gesamtbestand der Optionsrechte abgezogen werden müssen.

--------------------------

Was anderes:

Mich wundert es, dass der Kurs heute steigt. Im Grunde hat MOR eine "Gewinnwarnung" für 2009 abgegeben. Der Ausbau der eigenen Pipeline erfolgt indes konsequent und die Risiken bleiben beherrschbar. Insgesamt finde ich die Meldung von heute sehr gut - aber man kann die nur dann gut finden, wenn man einen ganz langen Atem hat. MOR wandelt sich endgültig zum forschenden Biotech. Es ist nun ein ganz anderes Unternehmen mit einem wirklich anderen Profil, als bspw. noch 2006. Und ich muss zugeben, dass ich heute an Detzlaff denken musste. Wir sind auf einem neuen Weg und müssen jetzt auf die Kompetenz der Entwicklungsabteilung bei MOR vertrauen oder... hoffen?

Antwort auf Beitrag Nr.: 36.401.888 von lord_nibbler am 19.01.09 11:54:23Du hast recht, und deshalb habe ich nach schnappis einwurf und einer anderen Aufforderung das generve für mich beendet.

Soll er nöhlen, wie er will.

#516 von GundV 19.01.09 11:42:33 Beitrag Nr.: 36.401.800

Dieses Posting: versenden | melden

Sie haben die Beiträge dieses Benutzers ausgeblendet

(bearbeiten | Posting für diese Sitzung anzeigen)

desgleichen 517,518,520 es wird recht übersichtlich.

Im chat sieht es jetzt ganz gut aus:

Unterstützung und Ausbruchsniveau haben gehalten. Das sieht nach einem higher low aus.

Soll er nöhlen, wie er will.

#516 von GundV 19.01.09 11:42:33 Beitrag Nr.: 36.401.800

Dieses Posting: versenden | melden

Sie haben die Beiträge dieses Benutzers ausgeblendet

(bearbeiten | Posting für diese Sitzung anzeigen)

desgleichen 517,518,520 es wird recht übersichtlich.

Im chat sieht es jetzt ganz gut aus:

Unterstützung und Ausbruchsniveau haben gehalten. Das sieht nach einem higher low aus.

Antwort auf Beitrag Nr.: 36.402.061 von SLGramann am 19.01.09 12:14:23SLGramann,

danke für dein posting.

Genau nach diesem "nein" habe ich schriftlich nachgefragt und hoffe das auch noch schriftlich zitierfähig als Antwort von der IR zu bekommen, damit das hier endlcih ein Ende findet.

Und natürlich hat MOR bei jedem Entwicklungsschritt die Option zu entscheiden ob man weiter in der Co-Entwicklung verbleibt oder aussteigt. Das ist aber eben nicht vergleichbar mit den vereinbarten Projektoptionen.

xxxxxxxxxxxxxxxx

Zum Kursanstieg:

Finde ich auch sehr erfreulich.

MOR hat klar gemeldet die Priorität auf Pipelineausbau zu legen und nicht auf kurzfristige nGewnnausweis. Man will zwar im Umsatz wachsen, aber im Gewinn eben nur weiter solide sein.

Offensichtlich ist es in diesem Umfeld doch eine Meldung die abhebt: Umsatzwachstum sicher, Gewinne auch und Verdoppelung der F&E. Das haben nicht sehr viele Firmen für 2009 anzusagen.

danke für dein posting.

Genau nach diesem "nein" habe ich schriftlich nachgefragt und hoffe das auch noch schriftlich zitierfähig als Antwort von der IR zu bekommen, damit das hier endlcih ein Ende findet.

Und natürlich hat MOR bei jedem Entwicklungsschritt die Option zu entscheiden ob man weiter in der Co-Entwicklung verbleibt oder aussteigt. Das ist aber eben nicht vergleichbar mit den vereinbarten Projektoptionen.

xxxxxxxxxxxxxxxx

Zum Kursanstieg:

Finde ich auch sehr erfreulich.

MOR hat klar gemeldet die Priorität auf Pipelineausbau zu legen und nicht auf kurzfristige nGewnnausweis. Man will zwar im Umsatz wachsen, aber im Gewinn eben nur weiter solide sein.

Offensichtlich ist es in diesem Umfeld doch eine Meldung die abhebt: Umsatzwachstum sicher, Gewinne auch und Verdoppelung der F&E. Das haben nicht sehr viele Firmen für 2009 anzusagen.

Antwort auf Beitrag Nr.: 36.401.572 von Milestones am 19.01.09 11:10:05Das heißt, MOR muss 2 der vereinbarten Optionen aufwenden, um ein einziges Programm starten zu können?

Oder ist die Anzahl der gezogenen "Optionen" egal, weil eine fetste Zahl von potentiellen Programmen festgelegt wurde?

Ist wirklich schwieriger zu erklären:

Nein, mit der Option 2008 wurde nur eine der vereinbarten Entwicklungsoptionen für gemeinsame Projekte verbraucht.

Es sind jetzt noch X-1 Co-Entwicklungsprogramme vorhanden.

Für das 1. Entwicklungs-Projekt waren/sind aber 2, ich nenn es mal Entscheidungen (Optionen)) nötig, um zu einer formalen Co-Entwicklung zu gelangen.

Die 1. Option wurde in 2008 gezogen, sie führte aber noch nicht zu einer formalen Co-Entwicklung.

Die 2. Entscheidung (Option)führt zur formalen Co-Entwicklung.

Morphosys muss nun noch eine Option ziehen (wie auch aus der Pressemeldung von heute hervorgeht), für die formale Co-Entwicklung.

Oder ist die Anzahl der gezogenen "Optionen" egal, weil eine fetste Zahl von potentiellen Programmen festgelegt wurde?

Ist wirklich schwieriger zu erklären:

Nein, mit der Option 2008 wurde nur eine der vereinbarten Entwicklungsoptionen für gemeinsame Projekte verbraucht.

Es sind jetzt noch X-1 Co-Entwicklungsprogramme vorhanden.

Für das 1. Entwicklungs-Projekt waren/sind aber 2, ich nenn es mal Entscheidungen (Optionen)) nötig, um zu einer formalen Co-Entwicklung zu gelangen.

Die 1. Option wurde in 2008 gezogen, sie führte aber noch nicht zu einer formalen Co-Entwicklung.

Die 2. Entscheidung (Option)führt zur formalen Co-Entwicklung.

Morphosys muss nun noch eine Option ziehen (wie auch aus der Pressemeldung von heute hervorgeht), für die formale Co-Entwicklung.

Antwort auf Beitrag Nr.: 36.402.206 von GundV am 19.01.09 12:33:48Puh, da hat es sich ja doch gelohnt das posting anzuschauen.

Genau das, was ich seit Tagen schreibe.

Dann hat siche dein Anruf ja doch gelohnt.

Und Entscheidungspunkte bis zur Zulassung und Handlungsoptionen für beide beteiligten Firmen gibts bis dahin noch jede Menge.

Und die gezogene Projektoption hat natürlich noch nicht zum Beginn der Co-Entwicklung erfolgen.

Denn die startet erst nach formellem Abschluss der Vor-Entwicklung durch Morphosys.

Genau das, was ich seit Tagen schreibe.

Dann hat siche dein Anruf ja doch gelohnt.

Und Entscheidungspunkte bis zur Zulassung und Handlungsoptionen für beide beteiligten Firmen gibts bis dahin noch jede Menge.

Und die gezogene Projektoption hat natürlich noch nicht zum Beginn der Co-Entwicklung erfolgen.

Denn die startet erst nach formellem Abschluss der Vor-Entwicklung durch Morphosys.

Antwort auf Beitrag Nr.: 36.402.061 von SLGramann am 19.01.09 12:14:23Lies bitte mein Posting zu Milestones Fragen!

Weitere Fragen, gerne!

Weitere Fragen, gerne!

Antwort auf Beitrag Nr.: 36.402.304 von eck64 am 19.01.09 12:43:02Genau das, was ich seit Tagen schreibe. Lächeln

Dann hat siche dein Anruf ja doch gelohn

Nein eben nicht, Du hast es wirklich nicht verstanden.

Beschäftige Dich einfach mal mit Vertragsrecht, oder halt einfach mal die Klappe wenn Dich ein Thema überfordert.

Dann hat siche dein Anruf ja doch gelohn

Nein eben nicht, Du hast es wirklich nicht verstanden.

Beschäftige Dich einfach mal mit Vertragsrecht, oder halt einfach mal die Klappe wenn Dich ein Thema überfordert.

Antwort auf Beitrag Nr.: 36.402.304 von eck64 am 19.01.09 12:43:02Und die gezogene Projektoption hat natürlich noch nicht zum Beginn der Co-Entwicklung erfolgen.

Und Du hast behauptet die Optionsziehung wäre schon in 2008 erfolgt, und es wäre keine weitere Optionsziehung nötig!

Weltmeister der Verdrehungen, dein Name ist eck!!

Und Du hast behauptet die Optionsziehung wäre schon in 2008 erfolgt, und es wäre keine weitere Optionsziehung nötig!

Weltmeister der Verdrehungen, dein Name ist eck!!

Antwort auf Beitrag Nr.: 36.401.828 von GundV am 19.01.09 11:47:04#517 von GundV 19.01.09 11:47:04

Habe heute mit der IR telefoniert, da wurde meine Rechtsauffassung bestätigt!

Morphosys wird die 2. Option 2009 ziehen, das wurde dabei nochmals bestätigt1

xxxxxxxxxxxxx

#524 von GundV 19.01.09 12:33:48 Beitrag Nr.: 36.402.206

(Frage milestones) Das heißt, MOR muss 2 der vereinbarten Optionen aufwenden, um ein einziges Programm starten zu können?

(Antwort GundV) Ist wirklich schwieriger zu erklären:

Nein, .....

Für das 1. Entwicklungs-Projekt waren/sind aber 2, ich nenn es mal Entscheidungen (Optionen)) nötig, um zu einer formalen Co-Entwicklung zu gelangen.

Die 2. Entscheidung (Option)führt zur formalen Co-Entwicklung.

xxxxxxxxxxxxxxx

So windelweich wird aus der 2. notwendigen Option die laut IR bestätigt wurde nur noch eine weitere "nennen wir es mal Entscheidung (Option)".

Die Schwierigkeit für dich , das nein auf Milestones Frage zu bestätigen verstehe ich sehr gut nach dem tagelangen Theater.

Habe heute mit der IR telefoniert, da wurde meine Rechtsauffassung bestätigt!

Morphosys wird die 2. Option 2009 ziehen, das wurde dabei nochmals bestätigt1

xxxxxxxxxxxxx

#524 von GundV 19.01.09 12:33:48 Beitrag Nr.: 36.402.206

(Frage milestones) Das heißt, MOR muss 2 der vereinbarten Optionen aufwenden, um ein einziges Programm starten zu können?

(Antwort GundV) Ist wirklich schwieriger zu erklären:

Nein, .....

Für das 1. Entwicklungs-Projekt waren/sind aber 2, ich nenn es mal Entscheidungen (Optionen)) nötig, um zu einer formalen Co-Entwicklung zu gelangen.

Die 2. Entscheidung (Option)führt zur formalen Co-Entwicklung.

xxxxxxxxxxxxxxx

So windelweich wird aus der 2. notwendigen Option die laut IR bestätigt wurde nur noch eine weitere "nennen wir es mal Entscheidung (Option)".

Die Schwierigkeit für dich , das nein auf Milestones Frage zu bestätigen verstehe ich sehr gut nach dem tagelangen Theater.

Antwort auf Beitrag Nr.: 36.402.304 von eck64 am 19.01.09 12:43:02Ich korrigiere noch den Satz, der objektiv kein deutsch ist:

Und die gezogene Projektoption hat natürlich noch nicht zum Beginn der Co-Entwicklung erfolgen.

Denn die startet erst nach formellem Abschluss der Vor-Entwicklung durch Morphosys.

Und die gezogene Projektoption hat natürlich noch nicht zum Beginn der Co-Entwicklung geführt.

Denn die startet erst nach formellem Abschluss der Vor-Entwicklung durch Morphosys.

Und die gezogene Projektoption hat natürlich noch nicht zum Beginn der Co-Entwicklung erfolgen.

Denn die startet erst nach formellem Abschluss der Vor-Entwicklung durch Morphosys.

Und die gezogene Projektoption hat natürlich noch nicht zum Beginn der Co-Entwicklung geführt.

Denn die startet erst nach formellem Abschluss der Vor-Entwicklung durch Morphosys.

Antwort auf Beitrag Nr.: 36.402.473 von eck64 am 19.01.09 13:01:00Du bist einfach ein Lügner und Tatsachenverdreher!

Ich empfinde nur Ekel und Abscheu für Dich!

Ich empfinde nur Ekel und Abscheu für Dich!

Antwort auf Beitrag Nr.: 36.402.496 von eck64 am 19.01.09 13:03:47Und die gezogene Projektoption hat natürlich noch nicht zum Beginn der Co-Entwicklung geführt.

Denn die startet erst nach formellem Abschluss der Vor-Entwicklung durch Morphosys.

Du hast immer noch nicht begriffen, was der Begriff "Option" überhaupt bedeutet!

Muss nun Morphosys nochmal optieren um in die formale Co-Entwicklung zu kommen oder nicht?

Bitte kein Herumwinden um die Frage!

p.s..Übrigens, wolltest Du mich nicht ausblenden?

Schaffst Du nicht, fürchtest wohl Deine Lügen blieben unverfälscht stehen.

Denn die startet erst nach formellem Abschluss der Vor-Entwicklung durch Morphosys.

Du hast immer noch nicht begriffen, was der Begriff "Option" überhaupt bedeutet!

Muss nun Morphosys nochmal optieren um in die formale Co-Entwicklung zu kommen oder nicht?

Bitte kein Herumwinden um die Frage!

p.s..Übrigens, wolltest Du mich nicht ausblenden?

Schaffst Du nicht, fürchtest wohl Deine Lügen blieben unverfälscht stehen.