Fresenius -- auf mit einem neuen Start - 500 Beiträge pro Seite

eröffnet am 03.02.11 14:33:45 von

neuester Beitrag 17.04.24 11:21:01 von

neuester Beitrag 17.04.24 11:21:01 von

Beiträge: 2.065

ID: 1.163.364

ID: 1.163.364

Aufrufe heute: 0

Gesamt: 299.601

Gesamt: 299.601

Aktive User: 0

ISIN: DE0005785604 · WKN: 578560 · Symbol: FRE

27,98

EUR

-0,92 %

-0,26 EUR

Letzter Kurs 03.05.24 Tradegate

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 16.04.24 |

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7400 | +36,63 | |

| 3,5100 | +27,64 | |

| 6,6300 | +26,05 | |

| 16,120 | +25,35 | |

| 41,56 | +21,88 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 17,000 | -26,09 | |

| 2,5900 | -32,11 | |

| 2,4100 | -51,51 | |

| 2,0400 | -56,69 | |

| 3,3900 | -84,64 |

03.02.2011 14:22

Commerzbank belässt Fresenius auf 'Add' - Ziel 69 Euro

Die Commerzbank hat die Einstufung für Fresenius auf "Add" mit einem Kursziel von 69,00 Euro belassen. Der US-Konkurrent Hospira habe aufgrund von Kapazitätsbeschränkungen einen wenig inspirierenden Ausblick vorgelegt, schrieb Analyst Volker Braun in einer Studie vom Donnerstag. Bei der Fresenius-Tochter APP könne dies auf ein starkes Jahresendgeschäft und einen guten Start in das Jahr 2011 hindeuten. Allerdings habe Hospira auch angedeutet, dass Qualitätsprobleme beim Narkosemittel Propofol beseitigt werden konnten. Dies könnte dann wieder zu Lasten von APP gehen, so der Experte.

Commerzbank belässt Fresenius auf 'Add' - Ziel 69 Euro

Die Commerzbank hat die Einstufung für Fresenius auf "Add" mit einem Kursziel von 69,00 Euro belassen. Der US-Konkurrent Hospira habe aufgrund von Kapazitätsbeschränkungen einen wenig inspirierenden Ausblick vorgelegt, schrieb Analyst Volker Braun in einer Studie vom Donnerstag. Bei der Fresenius-Tochter APP könne dies auf ein starkes Jahresendgeschäft und einen guten Start in das Jahr 2011 hindeuten. Allerdings habe Hospira auch angedeutet, dass Qualitätsprobleme beim Narkosemittel Propofol beseitigt werden konnten. Dies könnte dann wieder zu Lasten von APP gehen, so der Experte.

Nachrichten:

Fresenius: Moderates Aufwärtspotenzial

01.02.2011 (www.4investors.de) - Die Analysten der WGZ Bank starten die Coverage für Aktien von Fresenius. Die erste Empfehlung lautet „halten“. Das Kursziel wird bei 70,00 Euro gesehen.

Das Unternehmen verfügt nur noch über eine Aktiengattung, alle Vorzüge wurden am Monatsende in Stammaktien gewandelt. Der Handel mit den neuen Papieren startete gestern. 71 Prozent der Aktien sind im Streubesitz. Bisher haben die Experten die Vorzugsaktien gecovert, diese Beobachtung wurde aufgrund der Veränderung eingestellt. Die Analysten begrüßen die Zusammenführung der Aktien, da dadurch die Stellung im Dax gefestigt wird. Für 2011 rechnen sie mit einem Gewinn je Aktie von 4,37 Euro. Derzeit gibt es aus ihrer Sicht ein moderates Aufwärtspotenzial für das Papier.

Fresenius: Moderates Aufwärtspotenzial

01.02.2011 (www.4investors.de) - Die Analysten der WGZ Bank starten die Coverage für Aktien von Fresenius. Die erste Empfehlung lautet „halten“. Das Kursziel wird bei 70,00 Euro gesehen.

Das Unternehmen verfügt nur noch über eine Aktiengattung, alle Vorzüge wurden am Monatsende in Stammaktien gewandelt. Der Handel mit den neuen Papieren startete gestern. 71 Prozent der Aktien sind im Streubesitz. Bisher haben die Experten die Vorzugsaktien gecovert, diese Beobachtung wurde aufgrund der Veränderung eingestellt. Die Analysten begrüßen die Zusammenführung der Aktien, da dadurch die Stellung im Dax gefestigt wird. Für 2011 rechnen sie mit einem Gewinn je Aktie von 4,37 Euro. Derzeit gibt es aus ihrer Sicht ein moderates Aufwärtspotenzial für das Papier.

23.02.2011 07:06

DGAP-Adhoc: Fresenius SE & Co. KGaA: Neue Bestmarken bei Umsatz und Gewinn im Geschäftsjahr 2010 Alle Ziele erreicht oder übertroffen Positiver Ausblick für 2011

Fresenius SE&Co. KGaA: Neue Bestmarken bei Umsatz und Gewinn im Geschäftsjahr 2010 Alle Ziele erreicht oder übertroffen Positiver Ausblick für 2011

Fresenius SE&Co. KGaA / Schlagwort(e): Jahresergebnis

23.02.2011 07:05

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------------------------- -------

Neue Bestmarken bei Umsatz und Gewinn im Geschäftsjahr 2010 Alle Ziele erreicht oder übertroffen Positiver Ausblick für 2011

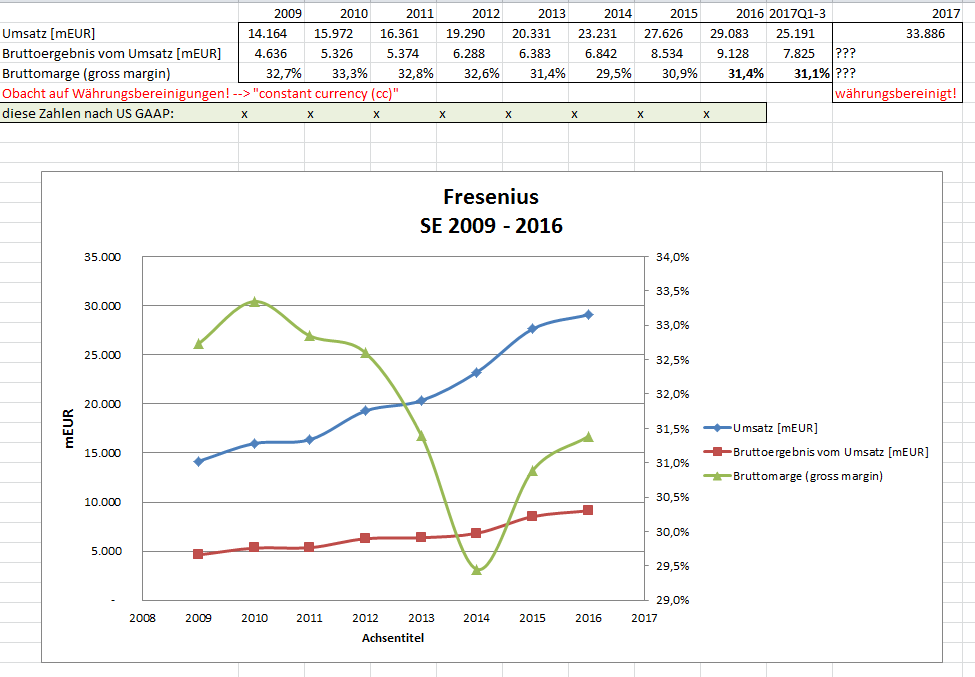

Der Konzernumsatz stieg zu Ist-Kursen um 13 % und währungsbereinigt um 8 % auf 15.972 Mio EUR (2009: 14.164 Mio EUR). Das organische Wachstum betrug 7 %. Akquisitionen trugen 1 % zum Umsatzanstieg bei. Währungsumrechnungseffekte hatten einen positiven Einfluss von 5 %.

Der Konzern-EBIT stieg zu Ist-Kursen um 18 % und währungsbereinigt um 13 % auf 2.418 Mio EUR (2009: 2.054 Mio EUR). Zu diesem starken Anstieg haben alle Unternehmensbereiche mit zweistelligen Zuwachsraten beigetragen. Die EBIT-Marge verbesserte sich auf 15,1 % (2009: 14,5 %).

Das Konzernergebnis* stieg zu Ist-Kursen um 28 % und währungsbereinigt um 23 % auf 660 Mio EUR (2009: 514 Mio EUR). Das Ergebnis je Stammaktie erhöhte sich um 28 % auf 4,08 EUR.

Inklusive der Sondereinflüsse stieg das Konzernergebnis** auf 622 Mio EUR, das Ergebnis je Stammaktie betrug 3,85 EUR.

Aufgrund der ausgezeichneten Geschäftsentwicklung wird der Vorstand dem Aufsichtsrat vorschlagen, die Dividende um 15 % zu erhöhen. Für das Geschäftsjahr 2010 soll eine Dividende je Stammaktie von 0,86 EUR (2009: 0,75 EUR) gezahlt werden.

Auch im laufenden Berichtsjahr soll sich die positive Geschäftsentwicklung fortsetzen. Fresenius erwartet einen währungsbereinigten Anstieg des Konzernumsatzes von 7 %. Auf der Basis des außerordentlich starken Ergebnisanstiegs im Jahr 2010 soll das Konzernergebnis* währungsbereinigt um 8 bis 12 % steigen. Damit liegt das durchschnittliche jährliche Ergebniswachstum für die Jahre 2010 und 2011 bei 15 bis 17 %.

Die Jahresabschlüsse zum 31. Dezember 2010 und zum 31. Dezember 2009 enthalten Sondereinflüsse aus der Akquisition von APP Pharmaceuticals. Dabei handelt es sich um die Marktwertveränderungen des Besserungsscheins (CVR) sowie der Pflichtumtauschanleihe (MEB). Die bereinigten Ergebniszahlen zeigen die operative Entwicklung des Konzerns im Berichtszeitraum.

*Ergebnis, das auf die Anteilseigner der Fresenius SE&Co. KGaA entfällt, bereinigt um die Sondereinflüsse aus den Marktwertveränderungen der Pflichtumtauschanleihe (MEB) und des Besserungsscheins (CVR) im Zusammenhang mit der Akquisition von APP Pharmaceuticals. Diese Einflüsse sind nicht liquiditätswirksam. **Ergebnis, das auf die Anteilseigner der Fresenius SE&Co. KGaA entfällt

(Jahresabschluss gemäß US-amerikanischen Rechnungslegungsvorschriften)

Fresenius SE&Co. KGaA, vertreten durch Fresenius Management SE Der Vorstand

Bad Homburg v.d.H., 23. Februar 2011

Ende der Mitteilung

DGAP-Adhoc: Fresenius SE & Co. KGaA: Neue Bestmarken bei Umsatz und Gewinn im Geschäftsjahr 2010 Alle Ziele erreicht oder übertroffen Positiver Ausblick für 2011

Fresenius SE&Co. KGaA: Neue Bestmarken bei Umsatz und Gewinn im Geschäftsjahr 2010 Alle Ziele erreicht oder übertroffen Positiver Ausblick für 2011

Fresenius SE&Co. KGaA / Schlagwort(e): Jahresergebnis

23.02.2011 07:05

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------------------------- -------

Neue Bestmarken bei Umsatz und Gewinn im Geschäftsjahr 2010 Alle Ziele erreicht oder übertroffen Positiver Ausblick für 2011

Der Konzernumsatz stieg zu Ist-Kursen um 13 % und währungsbereinigt um 8 % auf 15.972 Mio EUR (2009: 14.164 Mio EUR). Das organische Wachstum betrug 7 %. Akquisitionen trugen 1 % zum Umsatzanstieg bei. Währungsumrechnungseffekte hatten einen positiven Einfluss von 5 %.

Der Konzern-EBIT stieg zu Ist-Kursen um 18 % und währungsbereinigt um 13 % auf 2.418 Mio EUR (2009: 2.054 Mio EUR). Zu diesem starken Anstieg haben alle Unternehmensbereiche mit zweistelligen Zuwachsraten beigetragen. Die EBIT-Marge verbesserte sich auf 15,1 % (2009: 14,5 %).

Das Konzernergebnis* stieg zu Ist-Kursen um 28 % und währungsbereinigt um 23 % auf 660 Mio EUR (2009: 514 Mio EUR). Das Ergebnis je Stammaktie erhöhte sich um 28 % auf 4,08 EUR.

Inklusive der Sondereinflüsse stieg das Konzernergebnis** auf 622 Mio EUR, das Ergebnis je Stammaktie betrug 3,85 EUR.

Aufgrund der ausgezeichneten Geschäftsentwicklung wird der Vorstand dem Aufsichtsrat vorschlagen, die Dividende um 15 % zu erhöhen. Für das Geschäftsjahr 2010 soll eine Dividende je Stammaktie von 0,86 EUR (2009: 0,75 EUR) gezahlt werden.

Auch im laufenden Berichtsjahr soll sich die positive Geschäftsentwicklung fortsetzen. Fresenius erwartet einen währungsbereinigten Anstieg des Konzernumsatzes von 7 %. Auf der Basis des außerordentlich starken Ergebnisanstiegs im Jahr 2010 soll das Konzernergebnis* währungsbereinigt um 8 bis 12 % steigen. Damit liegt das durchschnittliche jährliche Ergebniswachstum für die Jahre 2010 und 2011 bei 15 bis 17 %.

Die Jahresabschlüsse zum 31. Dezember 2010 und zum 31. Dezember 2009 enthalten Sondereinflüsse aus der Akquisition von APP Pharmaceuticals. Dabei handelt es sich um die Marktwertveränderungen des Besserungsscheins (CVR) sowie der Pflichtumtauschanleihe (MEB). Die bereinigten Ergebniszahlen zeigen die operative Entwicklung des Konzerns im Berichtszeitraum.

*Ergebnis, das auf die Anteilseigner der Fresenius SE&Co. KGaA entfällt, bereinigt um die Sondereinflüsse aus den Marktwertveränderungen der Pflichtumtauschanleihe (MEB) und des Besserungsscheins (CVR) im Zusammenhang mit der Akquisition von APP Pharmaceuticals. Diese Einflüsse sind nicht liquiditätswirksam. **Ergebnis, das auf die Anteilseigner der Fresenius SE&Co. KGaA entfällt

(Jahresabschluss gemäß US-amerikanischen Rechnungslegungsvorschriften)

Fresenius SE&Co. KGaA, vertreten durch Fresenius Management SE Der Vorstand

Bad Homburg v.d.H., 23. Februar 2011

Ende der Mitteilung

Fresenius-Familie auf Rekordhöhen

Die Geschäfte laufen gut für den Gesundheitskonzern Fresenius. Dank guter Geschäfte mit Nachahmermedikamenten in den USA gelang 2010 ein kräftiger Gewinnsprung. Auch die Dialyse-Tochter FMC hat erheblichen Anteil daran.

2010 fuhr Fresenius so viel Umsatz und Gewinn ein wie nie zuvor. Der Umsatz legte 13 Prozent zu auf 16 Milliarden Euro, der bereinigte Gewinn kletterte um 28 Prozent auf 660 Millionen Euro. Damit übertraf der Konzern die durchschnittlichen Erwartungen der Analysten.

Die Börse honoriert das Zahlenwerk, die Fresenius-Aktie gehört heute zu den Dax-Werten mit den größten Kursgewinnen. Die Aktionäre werden an den guten Geschäften auch in Form einer höheren Dividende partizipieren, sie bekommen 0,86 Euro je Aktie statt 0,75 Euro im Jahr zuvor. Fresenius hebt die Ausschüttung zum achtzehnten Mal in Folge an.

Fresenius

63.95+0.07+0.10%Fresenius nimmt sich Milliardengewinn vor

Das Unternehmen aus dem hessischen Bad Homburg ist ein zuverlässiger Garant für Gewinne. Das stabile Krankenhaus- und Dialysegeschäft bewahrt vor unschönen Überraschungen. Zusätzlichen Schwung brachte nun der 2008 übernommene US-Konzern APP, der auf Nachahmermedikamente spezialisiert ist. Die Tochter stand anfangs wegen der verzögerten Zulassung neuer Produkte in der Kritik, doch 2010 erhielt sie grünes Licht für die Markteinführung sieben neuer Produkte. Zudem profitierte APP von Pannen der Konkurrenz, konnte doch der Konzern im vorigen Jahr mehrere Monate lang das Narkosemittel Propofol allein anbieten, nachdem die Rivalen Hospira und Teva ihre Konkurrenz-Produkte wegen Qualitätsproblemen vom Markt nehmen mussten.

Auch für die kommenden Jahre ist Fresenius optimistisch. "Wir sehen für die Zukunft erhebliche Wachstumspotenziale in allen Unternehmensbereichen von Fresenius", sagte Firmenchef Ulf Schneider am Mittwoch bei Vorstellung der Geschäftszahlen. "Deswegen haben wir es uns zum Ziel gesetzt, im Jahr 2014 ein Konzernergebnis von mehr als einer Milliarde Euro zu erreichen." Für das laufende Jahr rechnet der Konzern dank des stabilen Krankenhaus- und Dialysegeschäfts mit einem währungsbereinigten Anstieg des Umsatzes von mindestens sieben Prozent. Das Konzernergebnis soll um acht bis zwölf Prozent zulegen.

FMC hat keine Angst vor der US-Reform

Auch bei der Tochter Fresenius Medical Care, die im vergangenen Jahr 57 Prozent der Konzernumsätze beisteuerte, geht das Unternehmen trotz einer grundlegenden Reform des wichtigen US-Markts von steigenden Gewinnen aus. Experten sind da nicht ganz so sicher. Die staatliche US-Krankenversicherung Medicare rechnet Dialysebehandlungen ab 2011 pauschal ab - und nicht mehr wie bisher Dienstleistungen und alle eingesetzten Medikamente getrennt. Die Umstellung könnte bei manchen Blutwäscheanbietern 2011 zu Belastungen führen und die Marge drücken, befürchteten Analysten, auch bei FMC.

Doch diese Sorge teilt der Konzern nicht. FMC-Chef Ben Lipps stellte für das laufende Jahr nun eine Steigerung der operativen Rendite (Ebit-Marge) um 20 Basispunkte in Aussicht. Im vergangenen Jahr lag sie bei 16 Prozent. Er stellte ein Umsatzplus von sechs bis acht Prozent auf 12,8 bis 13 Milliarden Dollar in Aussicht. Der Konzerngewinn soll zwischen 1,035 und 1,055 Milliarden Dollar liegen.

Fresenius Medic...

47.46+0.31+0.65%Das vergangene Jahr war für FMC ebenfalls erfolgreich Der Dialyse-Spezialist versorgte weltweit rund 215 Tausend Patienten und damit zehn Prozent mehr als im Vorjahr. Der Umsatz stieg um sieben Prozent auf 12,1 Milliarden Dollar und der Konzerngewinn um zehn Prozent auf 979 Millionen. Analysten hatten im Schnitt mit einem Überschuss von 975 Millionen Dollar gerechnet. Auch FMC erhöht die Dividende, auf 0,65 Euro je Aktie.

Schönheitsfehler gab es allerdings auch. Im wichtigen US-Markt war der durchschnittliche Umsatz pro Behandlung, eine der wichtigsten Kennzahlen des Unternehmens, im vierten Quartal leicht rückläufig. Er sank auf 355 Dollar von 357 Dollar im gleichen Zeitraum des Vorjahres. Zwar hätten sich die Erstattungssätze erhöht, aber die Einnahmen aus dem Einsatz von Dialysemedikamenten verringerten sich.

Die Geschäfte laufen gut für den Gesundheitskonzern Fresenius. Dank guter Geschäfte mit Nachahmermedikamenten in den USA gelang 2010 ein kräftiger Gewinnsprung. Auch die Dialyse-Tochter FMC hat erheblichen Anteil daran.

2010 fuhr Fresenius so viel Umsatz und Gewinn ein wie nie zuvor. Der Umsatz legte 13 Prozent zu auf 16 Milliarden Euro, der bereinigte Gewinn kletterte um 28 Prozent auf 660 Millionen Euro. Damit übertraf der Konzern die durchschnittlichen Erwartungen der Analysten.

Die Börse honoriert das Zahlenwerk, die Fresenius-Aktie gehört heute zu den Dax-Werten mit den größten Kursgewinnen. Die Aktionäre werden an den guten Geschäften auch in Form einer höheren Dividende partizipieren, sie bekommen 0,86 Euro je Aktie statt 0,75 Euro im Jahr zuvor. Fresenius hebt die Ausschüttung zum achtzehnten Mal in Folge an.

Fresenius

63.95+0.07+0.10%Fresenius nimmt sich Milliardengewinn vor

Das Unternehmen aus dem hessischen Bad Homburg ist ein zuverlässiger Garant für Gewinne. Das stabile Krankenhaus- und Dialysegeschäft bewahrt vor unschönen Überraschungen. Zusätzlichen Schwung brachte nun der 2008 übernommene US-Konzern APP, der auf Nachahmermedikamente spezialisiert ist. Die Tochter stand anfangs wegen der verzögerten Zulassung neuer Produkte in der Kritik, doch 2010 erhielt sie grünes Licht für die Markteinführung sieben neuer Produkte. Zudem profitierte APP von Pannen der Konkurrenz, konnte doch der Konzern im vorigen Jahr mehrere Monate lang das Narkosemittel Propofol allein anbieten, nachdem die Rivalen Hospira und Teva ihre Konkurrenz-Produkte wegen Qualitätsproblemen vom Markt nehmen mussten.

Auch für die kommenden Jahre ist Fresenius optimistisch. "Wir sehen für die Zukunft erhebliche Wachstumspotenziale in allen Unternehmensbereichen von Fresenius", sagte Firmenchef Ulf Schneider am Mittwoch bei Vorstellung der Geschäftszahlen. "Deswegen haben wir es uns zum Ziel gesetzt, im Jahr 2014 ein Konzernergebnis von mehr als einer Milliarde Euro zu erreichen." Für das laufende Jahr rechnet der Konzern dank des stabilen Krankenhaus- und Dialysegeschäfts mit einem währungsbereinigten Anstieg des Umsatzes von mindestens sieben Prozent. Das Konzernergebnis soll um acht bis zwölf Prozent zulegen.

FMC hat keine Angst vor der US-Reform

Auch bei der Tochter Fresenius Medical Care, die im vergangenen Jahr 57 Prozent der Konzernumsätze beisteuerte, geht das Unternehmen trotz einer grundlegenden Reform des wichtigen US-Markts von steigenden Gewinnen aus. Experten sind da nicht ganz so sicher. Die staatliche US-Krankenversicherung Medicare rechnet Dialysebehandlungen ab 2011 pauschal ab - und nicht mehr wie bisher Dienstleistungen und alle eingesetzten Medikamente getrennt. Die Umstellung könnte bei manchen Blutwäscheanbietern 2011 zu Belastungen führen und die Marge drücken, befürchteten Analysten, auch bei FMC.

Doch diese Sorge teilt der Konzern nicht. FMC-Chef Ben Lipps stellte für das laufende Jahr nun eine Steigerung der operativen Rendite (Ebit-Marge) um 20 Basispunkte in Aussicht. Im vergangenen Jahr lag sie bei 16 Prozent. Er stellte ein Umsatzplus von sechs bis acht Prozent auf 12,8 bis 13 Milliarden Dollar in Aussicht. Der Konzerngewinn soll zwischen 1,035 und 1,055 Milliarden Dollar liegen.

Fresenius Medic...

47.46+0.31+0.65%Das vergangene Jahr war für FMC ebenfalls erfolgreich Der Dialyse-Spezialist versorgte weltweit rund 215 Tausend Patienten und damit zehn Prozent mehr als im Vorjahr. Der Umsatz stieg um sieben Prozent auf 12,1 Milliarden Dollar und der Konzerngewinn um zehn Prozent auf 979 Millionen. Analysten hatten im Schnitt mit einem Überschuss von 975 Millionen Dollar gerechnet. Auch FMC erhöht die Dividende, auf 0,65 Euro je Aktie.

Schönheitsfehler gab es allerdings auch. Im wichtigen US-Markt war der durchschnittliche Umsatz pro Behandlung, eine der wichtigsten Kennzahlen des Unternehmens, im vierten Quartal leicht rückläufig. Er sank auf 355 Dollar von 357 Dollar im gleichen Zeitraum des Vorjahres. Zwar hätten sich die Erstattungssätze erhöht, aber die Einnahmen aus dem Einsatz von Dialysemedikamenten verringerten sich.

Fresenius setzt sich höhere Ziele - Geschäft der Sparte Kabi brummt

15:37 04.05.11

(Neu: Aussagen des Managements aus der Telefonkonferenz, neuer Kurs, weitere Details)

BAD HOMBURG (dpa-AFX) - Glänzende Geschäfte der Infusions- und Generikasparte Kabi haben dem Medizinkonzern Fresenius (Profil) auch im ersten Quartal einen kräftigen Gewinnanstieg beschert. "Das überraschend starke erste Quartal schließt sich nahtlos an das hervorragende Geschäftsjahr 2010 an", sagte Fresenius-Chef Ulf M. Schneider am Mittwoch in einer Telefonkonferenz. Im laufenden Jahr sollen Umsatz und Gewinn stärker zulegen als zu Jahresbeginn erwartet. Im ersten Quartal stieg das um Sondereffekte aus der Übernahme des US-Generikaherstellers APP Pharmaceuticals bereinigte Konzernergebnis um 43 Prozent auf 170 Millionen Euro. Damit strotzt der Konzern nach dem Rekordjahr 2010 weiter vor Gesundheit.

Schneider begründete die Zuversicht auch mit den Aussichten für den ebenfalls im Dax (Profil) gelisteten Dialysespezialisten Fresenius Medical Care (FMC) (Profil) und der Entwicklung der Krankenhaussparte Helios. Während der Ausblick für Helios konkretisiert wurde, hob Fresenius die Prognose für FMC und den Konzern an. Die Bad Homburger hatten schon im Vorjahr ihre Prognose zweimal nach oben geschraubt.

KABI VERBUCHT ZWEISTELLIGE WACHSTUMSRATEN

An der Börse kamen die Zahlen gut an: Die Fresenius-Aktien legten in einem schwächeren Markt um 0,83 Prozent auf 71,56 Euro zu. Seit dem Jahrestief bei rund 60 Euro hat das Papier mehr als 15 Prozent gewonnen. Analystin Silke Stegemann von der UniCredit sprach von einem starken Start. "Die Prognoseanhebung war zudem eine positive Überraschung." Auch FMC-Titel waren gefragt.

Die Infusions- und Generikasparte Kabi - zu der APP gehört - stach in den ersten drei Monaten wegen mehr Produktzulassungen und Lieferengpässen bei Konkurrenten mit zweistelligen Wachstumsraten bei Umsatz und Gewinn hervor. Der milliardenschwere Zukauf von APP zahlt sich weiter aus. APP konkurriert vor allem mit dem US-Wettbewerber Hospira und dem weltgrößten Generikahersteller Teva Pharmaceutical (Profil). Kabi steuert rund ein Viertel zum Konzernumsatz bei und konnte den Umsatz um ein Fünftel auf 960 Millionen Euro steigern. Das operative Ergebnis (EBIT) legte um mehr als ein Drittel zu. Die Entwicklung bei Kabi habe im ersten Quartal über den eigenen Erwartungen gelegen, sagte Finanzvorstand Stephan Sturm. Er warnte allerdings davor, die Wachstumsraten auf den Rest des Jahres fortzuschreiben.

FMC UND FRESENIUS ZUVERSICHTLICHER

Auch der Chef der größten Sparte Fresenius Medical Care zeigte sich zuversichtlich, denn die US-Regierung lässt FMC überraschend mehr Geld in der Kasse. Auf Basis des ersten Quartals und der ab April wegfallenden Gebühr im neuen Pauschalvergütungssystem in den USA schraubte Ben Lipps die Erwartungen hoch. 2011 rechnet der weltweit führende Anbieter von Produkten und Dienstleistungen rund um die Nierenwäsche mit einem Umsatz von mehr als 13 Milliarden US-Dollar (8,8 Mrd Euro). Der Überschuss soll auf 1,070 bis 1,090 Milliarden Dollar steigen. FMC, an der Fresenius rund 35 Prozent hält, steuert 56 Prozent zum Konzernumsatz bei.

Das drittgrößte Standbein Helios verbuchte im Quartal bei einem Umsatzwachstum von sieben Prozent ein operatives Ergebnisplus von zwölf Prozent. Für den Betreiber von 63 Krankenhäusern werde 2011 ein Ergebnis vor Zinsen und Steuern (EBIT) am oberen Ende von 250 bis 260 Millionen Euro erwartet. 2010 waren Übernahmemöglichkeiten im Krankenhausgeschäft Mangelware. 2011 sollte es zu einer Belebung kommen. "Wir rechnen aber nicht mit einer Übernahmewelle", unterstrich Schneider.

BIS 2014 EINE MILLIARDE EURO ANGEPEILT

Wegen wegbrechender Steuereinnahmen sind Kommunen immer weniger in der Lage, Defizite ihrer Krankenhäuser auszugleichen. 2015 soll Helios einen Umsatz von 3,5 Milliarden Euro erwirtschaften (2010: 2,52). Helios gehört neben dem im MDax (Profil) notierten Konkurrenten Rhön-Klinikum und Asklepios zu den drei großen privaten Krankenhausbetreibern in Deutschland.

Schneider stimmte die Anleger auf weiteres Wachstum ein: Die Erlöse der Fresenius SE & Co KGaA sollen 2011 währungsbereinigt um 7 bis 8 Prozent und das um Sonder- und Währungseffekte bereinigte Konzernergebnis um 12 bis 16 Prozent wachsen. Bisher sollte der Umsatz um mehr als sieben der Gewinn um acht bis zwölf Prozent zulegen. 2014 will der Arbeitgeber von 140.111 Mitarbeitern ein Konzernergebnis von mehr als einer Milliarde Euro erreichen. Im Auftaktquartal stieg das operative Ergebnis (EBIT) des Konzerns um 15 Prozent auf 575 Millionen Euro. Der Umsatz legte um neun Prozent auf vier

15:37 04.05.11

(Neu: Aussagen des Managements aus der Telefonkonferenz, neuer Kurs, weitere Details)

BAD HOMBURG (dpa-AFX) - Glänzende Geschäfte der Infusions- und Generikasparte Kabi haben dem Medizinkonzern Fresenius (Profil) auch im ersten Quartal einen kräftigen Gewinnanstieg beschert. "Das überraschend starke erste Quartal schließt sich nahtlos an das hervorragende Geschäftsjahr 2010 an", sagte Fresenius-Chef Ulf M. Schneider am Mittwoch in einer Telefonkonferenz. Im laufenden Jahr sollen Umsatz und Gewinn stärker zulegen als zu Jahresbeginn erwartet. Im ersten Quartal stieg das um Sondereffekte aus der Übernahme des US-Generikaherstellers APP Pharmaceuticals bereinigte Konzernergebnis um 43 Prozent auf 170 Millionen Euro. Damit strotzt der Konzern nach dem Rekordjahr 2010 weiter vor Gesundheit.

Schneider begründete die Zuversicht auch mit den Aussichten für den ebenfalls im Dax (Profil) gelisteten Dialysespezialisten Fresenius Medical Care (FMC) (Profil) und der Entwicklung der Krankenhaussparte Helios. Während der Ausblick für Helios konkretisiert wurde, hob Fresenius die Prognose für FMC und den Konzern an. Die Bad Homburger hatten schon im Vorjahr ihre Prognose zweimal nach oben geschraubt.

KABI VERBUCHT ZWEISTELLIGE WACHSTUMSRATEN

An der Börse kamen die Zahlen gut an: Die Fresenius-Aktien legten in einem schwächeren Markt um 0,83 Prozent auf 71,56 Euro zu. Seit dem Jahrestief bei rund 60 Euro hat das Papier mehr als 15 Prozent gewonnen. Analystin Silke Stegemann von der UniCredit sprach von einem starken Start. "Die Prognoseanhebung war zudem eine positive Überraschung." Auch FMC-Titel waren gefragt.

Die Infusions- und Generikasparte Kabi - zu der APP gehört - stach in den ersten drei Monaten wegen mehr Produktzulassungen und Lieferengpässen bei Konkurrenten mit zweistelligen Wachstumsraten bei Umsatz und Gewinn hervor. Der milliardenschwere Zukauf von APP zahlt sich weiter aus. APP konkurriert vor allem mit dem US-Wettbewerber Hospira und dem weltgrößten Generikahersteller Teva Pharmaceutical (Profil). Kabi steuert rund ein Viertel zum Konzernumsatz bei und konnte den Umsatz um ein Fünftel auf 960 Millionen Euro steigern. Das operative Ergebnis (EBIT) legte um mehr als ein Drittel zu. Die Entwicklung bei Kabi habe im ersten Quartal über den eigenen Erwartungen gelegen, sagte Finanzvorstand Stephan Sturm. Er warnte allerdings davor, die Wachstumsraten auf den Rest des Jahres fortzuschreiben.

FMC UND FRESENIUS ZUVERSICHTLICHER

Auch der Chef der größten Sparte Fresenius Medical Care zeigte sich zuversichtlich, denn die US-Regierung lässt FMC überraschend mehr Geld in der Kasse. Auf Basis des ersten Quartals und der ab April wegfallenden Gebühr im neuen Pauschalvergütungssystem in den USA schraubte Ben Lipps die Erwartungen hoch. 2011 rechnet der weltweit führende Anbieter von Produkten und Dienstleistungen rund um die Nierenwäsche mit einem Umsatz von mehr als 13 Milliarden US-Dollar (8,8 Mrd Euro). Der Überschuss soll auf 1,070 bis 1,090 Milliarden Dollar steigen. FMC, an der Fresenius rund 35 Prozent hält, steuert 56 Prozent zum Konzernumsatz bei.

Das drittgrößte Standbein Helios verbuchte im Quartal bei einem Umsatzwachstum von sieben Prozent ein operatives Ergebnisplus von zwölf Prozent. Für den Betreiber von 63 Krankenhäusern werde 2011 ein Ergebnis vor Zinsen und Steuern (EBIT) am oberen Ende von 250 bis 260 Millionen Euro erwartet. 2010 waren Übernahmemöglichkeiten im Krankenhausgeschäft Mangelware. 2011 sollte es zu einer Belebung kommen. "Wir rechnen aber nicht mit einer Übernahmewelle", unterstrich Schneider.

BIS 2014 EINE MILLIARDE EURO ANGEPEILT

Wegen wegbrechender Steuereinnahmen sind Kommunen immer weniger in der Lage, Defizite ihrer Krankenhäuser auszugleichen. 2015 soll Helios einen Umsatz von 3,5 Milliarden Euro erwirtschaften (2010: 2,52). Helios gehört neben dem im MDax (Profil) notierten Konkurrenten Rhön-Klinikum und Asklepios zu den drei großen privaten Krankenhausbetreibern in Deutschland.

Schneider stimmte die Anleger auf weiteres Wachstum ein: Die Erlöse der Fresenius SE & Co KGaA sollen 2011 währungsbereinigt um 7 bis 8 Prozent und das um Sonder- und Währungseffekte bereinigte Konzernergebnis um 12 bis 16 Prozent wachsen. Bisher sollte der Umsatz um mehr als sieben der Gewinn um acht bis zwölf Prozent zulegen. 2014 will der Arbeitgeber von 140.111 Mitarbeitern ein Konzernergebnis von mehr als einer Milliarde Euro erreichen. Im Auftaktquartal stieg das operative Ergebnis (EBIT) des Konzerns um 15 Prozent auf 575 Millionen Euro. Der Umsatz legte um neun Prozent auf vier

Trading Spotlight

Fresenius: "Die Konkurrenz hat Lieferschwierigkeiten, davon profitieren wir!"

Fresenius konnte im ersten Quartal in allen Bereichen zulegen. Der Erfolg des Unternehmens wird von mehreren Säulen getragen. Insbesondere Fresenius Kabi hat sich ausgezeichnet entwickelt und in Nordamerika hohe Wachstumsraten erreicht. Weitere erfolgreiche Produkteinführungen und anhaltende Lieferengpässe der Konkurrenz haben diesen Erfolg bewirkt, so Stephan Sturm, Finanzvorstand bei Fresenius. Die Zahlen: Der Umsatz legte um 8,8 Prozent auf 3,96 Milliarden Euro zu. Das EBIT verbesserte sich im ersten Quartal um 14,8 Prozent auf 575,0 Millionen Euro. Das Konzernergebnis (bereinigt um Sondereinflüsse) legte um 43 Prozent auf 170 Millionen Euro zu. Im DAF-Interview: Stephan Sturm, CFO bei Fresenius.

Fresenius konnte im ersten Quartal in allen Bereichen zulegen. Der Erfolg des Unternehmens wird von mehreren Säulen getragen. Insbesondere Fresenius Kabi hat sich ausgezeichnet entwickelt und in Nordamerika hohe Wachstumsraten erreicht. Weitere erfolgreiche Produkteinführungen und anhaltende Lieferengpässe der Konkurrenz haben diesen Erfolg bewirkt, so Stephan Sturm, Finanzvorstand bei Fresenius. Die Zahlen: Der Umsatz legte um 8,8 Prozent auf 3,96 Milliarden Euro zu. Das EBIT verbesserte sich im ersten Quartal um 14,8 Prozent auf 575,0 Millionen Euro. Das Konzernergebnis (bereinigt um Sondereinflüsse) legte um 43 Prozent auf 170 Millionen Euro zu. Im DAF-Interview: Stephan Sturm, CFO bei Fresenius.

Deutsche Bank hebt Ziel für Fresenius auf 88 Euro - 'Buy'

Die Deutsche Bank hat das Kursziel für Fresenius nach Quartalszahlen von 87,00 auf 88,00 Euro angehoben und die Einstufung auf "Buy" belassen. Die starken Ergebnisse des Gesundheitskonzern hätten ihre und die Markterwartungen ergebnisseitig übertroffen, schrieben die Analysten in einer Studie vom Freitag. Das habe insbesondere am Tochterunternehmen Kabi und einem besseren Finanzergebnis gelegen. Die Experten hoben ihre Prognosen an und halten weitere Kursgewinne für wahrscheinlich.

Die Deutsche Bank hat das Kursziel für Fresenius nach Quartalszahlen von 87,00 auf 88,00 Euro angehoben und die Einstufung auf "Buy" belassen. Die starken Ergebnisse des Gesundheitskonzern hätten ihre und die Markterwartungen ergebnisseitig übertroffen, schrieben die Analysten in einer Studie vom Freitag. Das habe insbesondere am Tochterunternehmen Kabi und einem besseren Finanzergebnis gelegen. Die Experten hoben ihre Prognosen an und halten weitere Kursgewinne für wahrscheinlich.

Nord LB - Fresenius überzeugender Jahresstart

12:19 09.05.11

Hannover (aktiencheck.de AG) - Der Analyst der Nord LB, Holger Fechner, rät nach wie vor zum Kauf der Fresenius-Aktie (Profil).

Fresenius habe im ersten Quartal 2011 den Umsatz um 9% auf 3.962 Mio. Euro ausweiten können, das EBIT habe überdurchschnittlich um 15% auf 575 Mio. Euro zugelegt, die entsprechende Marge belaufe sich auf 14,5% und das Konzernergebnis nach Minderheiten und ohne Steuereinflüsse habe sich um 46% auf 128 Mio. Euro bzw. auf 0,79 Euro je Stammaktie verbessert.

Wegen des guten Jahresauftakts habe die Geschäftsführung von Fresenius die Guidance für 2011 angehoben. So solle der Umsatz (währungsbereinigt) um 7% bis 8% zulegen und der währungsbereinigte Konzerngewinn solle sich um 12% bis 16% verbessern.

Nach Meinung der Analysten sei Fresenius überzeugend ins neue Geschäftsjahr gestartet. Durch die Anhebung des Ausblicks werde ersichtlich, wie erfolgreich der eingeschlagene Wachstumspfad fortgeführt werden könne.

Die Analysten der Nord LB haben ihre Unternehmensprognose erhöht und bleiben bei ihrer Kaufempfehlung für die Fresenius-Aktie. Das Kursziel werde von 74 auf 80 Euro angehoben.

12:19 09.05.11

Hannover (aktiencheck.de AG) - Der Analyst der Nord LB, Holger Fechner, rät nach wie vor zum Kauf der Fresenius-Aktie (Profil).

Fresenius habe im ersten Quartal 2011 den Umsatz um 9% auf 3.962 Mio. Euro ausweiten können, das EBIT habe überdurchschnittlich um 15% auf 575 Mio. Euro zugelegt, die entsprechende Marge belaufe sich auf 14,5% und das Konzernergebnis nach Minderheiten und ohne Steuereinflüsse habe sich um 46% auf 128 Mio. Euro bzw. auf 0,79 Euro je Stammaktie verbessert.

Wegen des guten Jahresauftakts habe die Geschäftsführung von Fresenius die Guidance für 2011 angehoben. So solle der Umsatz (währungsbereinigt) um 7% bis 8% zulegen und der währungsbereinigte Konzerngewinn solle sich um 12% bis 16% verbessern.

Nach Meinung der Analysten sei Fresenius überzeugend ins neue Geschäftsjahr gestartet. Durch die Anhebung des Ausblicks werde ersichtlich, wie erfolgreich der eingeschlagene Wachstumspfad fortgeführt werden könne.

Die Analysten der Nord LB haben ihre Unternehmensprognose erhöht und bleiben bei ihrer Kaufempfehlung für die Fresenius-Aktie. Das Kursziel werde von 74 auf 80 Euro angehoben.

Egbert Prior: Fresenius profitiert von zwei Megatrends

Unser Musterdepottitel ist ein gutes Beispiel für das, was wir uns unter einer Value-Aktie vorstellen. Seit 1992 ist die Aktie um den Faktor 25 auf aktuell 72 Euro geklettert! Hinzuzurechnen ist eine permanent steigende Dividende. 2011 erhöht die DAX-Gesellschaft das 18. Mail in Folge die Ausschüttung - um 15% auf 86 Cent. Selbst in der Rezession hat der Gesundheitskonzern Umsatz und Gewinn gesteigert. Kein Wunder, schließlich gibt es in der Wirtschaftskrise genauso viele Kranke (oder sogar noch mehr) wie im Boom. Die ebenfalls im DAX notierte Tochter Fresenius Medical Care ist mit einem Umsatz von etwa 9 Milliarden Euro Weltmarktführer für Dialyse. Die zweitgrößte Tochter, Fresenius Kabi, ist spezialisiert auf Medizintechnik, Infusionstherapien, intravenös zu verabreichende generische Arzneimittel sowie klinische Ernährung für schwer chronisch kranke Menschen und wird 2011 voraussichtlich etwa knapp 4 Milliarden Euro erlösen. Im ersten Quartal belief sich die Nettomarge auf satte 9%. Die Krankenhaussparte Helios zählt zu den größten Klinikbetreibern in Deutschland. Die 61 Krankenhäusern werden im laufenden Turnus schätzungsweise etwa 2,6 Milliarden Euro umsetzen. Das vierte und kleinste Geschäftsfeld wird repräsentiert durch Fresenius Vamed, ein weltweit tätiger Projektentwickler für Krankenhäuser, bei dem aktuell knapp 800 Millionen Euro durch die Bücher gehen dürften. Das 1918 gegründete Traditionsunternehmen profitiert von zwei Megatrends: Zum einen werden die Bewohner in den Industrieländern immer älter und damit kränker. Zum anderen steigt der Wohlstand in den bevölkerungsreichen Schwellenländern und damit die Nachfrage nach medizinischen Leistungen. Den Bad Homburgern ist ein fulminanter Jahresauftakt geglückt. Im ersten Quartal sprang der Gesamtgewinn um 43% auf 179 Millionen Euro, während der Umsatz um 9% auf 4 Milliarden zulegte. Prompt schraubte Vorstandschef Ulf M. Schneider die Jahresprognose hoch; 2011 soll der Profit nun um bis zu 16% auf ca. 770 Millionen Euro anziehen bei einem Zuwachs der Erlöse um etwa 8% auf 17 Milliarden Euro. Frensenius mit weltweit etwa 135.000 Mitarbeitern bringt derzeit knapp 12 Milliarden Euro auf die Börsenwaage. Das KGV etwa 15. Qualität hat eben ihren Preis.

Unser Musterdepottitel ist ein gutes Beispiel für das, was wir uns unter einer Value-Aktie vorstellen. Seit 1992 ist die Aktie um den Faktor 25 auf aktuell 72 Euro geklettert! Hinzuzurechnen ist eine permanent steigende Dividende. 2011 erhöht die DAX-Gesellschaft das 18. Mail in Folge die Ausschüttung - um 15% auf 86 Cent. Selbst in der Rezession hat der Gesundheitskonzern Umsatz und Gewinn gesteigert. Kein Wunder, schließlich gibt es in der Wirtschaftskrise genauso viele Kranke (oder sogar noch mehr) wie im Boom. Die ebenfalls im DAX notierte Tochter Fresenius Medical Care ist mit einem Umsatz von etwa 9 Milliarden Euro Weltmarktführer für Dialyse. Die zweitgrößte Tochter, Fresenius Kabi, ist spezialisiert auf Medizintechnik, Infusionstherapien, intravenös zu verabreichende generische Arzneimittel sowie klinische Ernährung für schwer chronisch kranke Menschen und wird 2011 voraussichtlich etwa knapp 4 Milliarden Euro erlösen. Im ersten Quartal belief sich die Nettomarge auf satte 9%. Die Krankenhaussparte Helios zählt zu den größten Klinikbetreibern in Deutschland. Die 61 Krankenhäusern werden im laufenden Turnus schätzungsweise etwa 2,6 Milliarden Euro umsetzen. Das vierte und kleinste Geschäftsfeld wird repräsentiert durch Fresenius Vamed, ein weltweit tätiger Projektentwickler für Krankenhäuser, bei dem aktuell knapp 800 Millionen Euro durch die Bücher gehen dürften. Das 1918 gegründete Traditionsunternehmen profitiert von zwei Megatrends: Zum einen werden die Bewohner in den Industrieländern immer älter und damit kränker. Zum anderen steigt der Wohlstand in den bevölkerungsreichen Schwellenländern und damit die Nachfrage nach medizinischen Leistungen. Den Bad Homburgern ist ein fulminanter Jahresauftakt geglückt. Im ersten Quartal sprang der Gesamtgewinn um 43% auf 179 Millionen Euro, während der Umsatz um 9% auf 4 Milliarden zulegte. Prompt schraubte Vorstandschef Ulf M. Schneider die Jahresprognose hoch; 2011 soll der Profit nun um bis zu 16% auf ca. 770 Millionen Euro anziehen bei einem Zuwachs der Erlöse um etwa 8% auf 17 Milliarden Euro. Frensenius mit weltweit etwa 135.000 Mitarbeitern bringt derzeit knapp 12 Milliarden Euro auf die Börsenwaage. Das KGV etwa 15. Qualität hat eben ihren Preis.

Fresenius-Chef sieht große Wachstumschancen in Schwellenländern – Ausblick

10:45 13.05.11

FRANKFURT (dpa-AFX) – Der Bad Homburger Medizinkonzern Fresenius (Profil) peilt 2011 ein weiteres Rekordjahr an und erwartet auch in danach einen deutlichen Umsatz- und Ergebnisanstieg. Stärker als in den etablierten Märkten wie Europa oder Nordamerika will Fresenius in den Schwellenländern wachsen. "Unser Ziel ist es, den Umsatz um über eine Milliarde Euro auf dann mehr als drei Milliarden Euro im Jahr 2013 zu steigern", sagte Konzernchef Ulf M. Schneider am Freitag auf dem Aktionärstreffen des Dax-Konzerns (Profil) in Frankfurt.

Für 2011 bekräftigte Schneider den jüngst angehobenen Konzernausblick: Der Erlös der Fresenius SE & Co KGaA soll währungsbereinigt um 7 bis 8 Prozent und das um Sonder- und Währungseffekte bereinigte Konzernergebnis um 12 bis 16 Prozent steigen. "Wir hatten einen ausgezeichneten Start in das Jahr 2011 und steuern auf ein weiteres Rekordjahr zu." Alle Geschäftsbereichen seien auf dem besten Weg, ihre Ziele für das Jahr 2011 zu erreichen. Schneider bestätigte zudem die mittelfristigen Ziele: 2014 soll das Konzernergebnis mehr als eine Milliarde Euro betragen.

Nach der Milliardenübernahme des US-Generikaherstellers APP Pharmaceuticals will Fresenius weiter zukaufen: Das organische Wachstum im Konzern soll auch künftig durch kleine und mittelgroße Akquisitionen ergänzt werden, erklärte Schneider. Bei den Privatisierungen von Krankenhäusern in Deutschland erwartet der Manager eine Belebung. Fresenius gehört mit seinem drittgrößten Geschäftsbereich Helios neben dem im MDax (Profil) notierten Konkurrenten Rhön-Klinikum und Asklepios zu den drei großen privaten Krankenhausbetreibern in Deutschland./ep/tw

10:45 13.05.11

FRANKFURT (dpa-AFX) – Der Bad Homburger Medizinkonzern Fresenius (Profil) peilt 2011 ein weiteres Rekordjahr an und erwartet auch in danach einen deutlichen Umsatz- und Ergebnisanstieg. Stärker als in den etablierten Märkten wie Europa oder Nordamerika will Fresenius in den Schwellenländern wachsen. "Unser Ziel ist es, den Umsatz um über eine Milliarde Euro auf dann mehr als drei Milliarden Euro im Jahr 2013 zu steigern", sagte Konzernchef Ulf M. Schneider am Freitag auf dem Aktionärstreffen des Dax-Konzerns (Profil) in Frankfurt.

Für 2011 bekräftigte Schneider den jüngst angehobenen Konzernausblick: Der Erlös der Fresenius SE & Co KGaA soll währungsbereinigt um 7 bis 8 Prozent und das um Sonder- und Währungseffekte bereinigte Konzernergebnis um 12 bis 16 Prozent steigen. "Wir hatten einen ausgezeichneten Start in das Jahr 2011 und steuern auf ein weiteres Rekordjahr zu." Alle Geschäftsbereichen seien auf dem besten Weg, ihre Ziele für das Jahr 2011 zu erreichen. Schneider bestätigte zudem die mittelfristigen Ziele: 2014 soll das Konzernergebnis mehr als eine Milliarde Euro betragen.

Nach der Milliardenübernahme des US-Generikaherstellers APP Pharmaceuticals will Fresenius weiter zukaufen: Das organische Wachstum im Konzern soll auch künftig durch kleine und mittelgroße Akquisitionen ergänzt werden, erklärte Schneider. Bei den Privatisierungen von Krankenhäusern in Deutschland erwartet der Manager eine Belebung. Fresenius gehört mit seinem drittgrößten Geschäftsbereich Helios neben dem im MDax (Profil) notierten Konkurrenten Rhön-Klinikum und Asklepios zu den drei großen privaten Krankenhausbetreibern in Deutschland./ep/tw

ROUNDUP: Fresenius strebt Rekordjahr an - Wachstumschancen in Schwellenländern

FRANKFURT (dpa-AFX) - Der Bad Homburger Medizinkonzern

Fresenius peilt 2011 ein weiteres Rekordjahr an und

erwartet auch danach einen deutlichen Umsatz- und Ergebnisanstieg.

Stärker als in den etablierten Märkten wie Europa oder Nordamerika

will der Dax-Konzern in den Schwellenländern zulegen.

"Unser Ziel ist es, den Umsatz dort um über eine Milliarde Euro auf

mehr als drei Milliarden Euro im Jahr 2013 zu steigern", sagte

Konzernchef Ulf M. Schneider am Freitag auf der Hauptversammlung in

Frankfurt. 2010 habe Fresenius in der Region Asien-Pazifik und in

Lateinamerika einen Umsatz von rund 2 Milliarden Euro erzielt. Auf

Konzernebene strebt Fresenius neben dem organischen Wachstum kleine

bis mittelgroße Zukäufe an. Für 2011 bekräftigte Schneider den erst

vor wenigen Tagen angehobenen Konzernausblick.

Fresenius plane vor dem Hintergrund des jüngsten Kursanstiegs

keinen Aktiensplit, sagte Schneider auf die Frage eines

Aktionärsvertreters. Der letzte Split erfolgte bei 120 Euro. Bis

dahin sei noch viel Luft nach oben. Für 2010 dürfen sich die

Aktionäre über eine höhere Dividende freuen.

Auf der Hauptversammlung waren rund 76 Prozent des Grundkapitals

vertreten. Großaktionär ist mit 29 Prozent die Else

Kröner-Fresenius-Stiftung. Fresenius ist breit aufgestellt: Neben

dem auch im Dax notierten weltgrößten Dialysespezialisten Fresenius

Medical Care (FMC) und dem Generika- und

Infusionsspezialisten Kabi gehört der Konzern mit den

Helios-Kliniken zu den drei großen privaten Krankenhausbetreibern in

Deutschland. Konkurrenten sind hier unter anderem die Rhön-Klinikum

AG und Asklepios. Bei der kleinsten Sparte Vamed liegt

der Schwerpunkt auf Dienstleistungen rund um Krankenhäuser.

Das 1912 gegründete Unternehmen hat in den vergangenen Jahren

mehrere Zukäufe getätigt - darunter drei in Milliardenhöhe. 2010

erzielte Fresenius einen Umsatz von 16 Milliarden Euro. Der Gewinn

vor Sondereinflüssen belief sich auf 660 Millionen Euro. Das

organische Wachstum im Konzern soll durch kleine und mittelgroße

Akquisitionen ergänzt werden. Bei den Privatisierungen von

Krankenhäusern in Deutschland erwartet Fresenius nach dem eher

ruhigen Vorjahr für 2011 eine Belebung. Die Strategie für die Helios

Kliniken basiere hauptsächlich auf Zukäufen. Aktuell seien etwa zehn

Transaktionen im Markt, sagte Schneider. "Das heißt aber nicht, dass

Fresenius für alle geboten hat."

FRANKFURT (dpa-AFX) - Der Bad Homburger Medizinkonzern

Fresenius peilt 2011 ein weiteres Rekordjahr an und

erwartet auch danach einen deutlichen Umsatz- und Ergebnisanstieg.

Stärker als in den etablierten Märkten wie Europa oder Nordamerika

will der Dax-Konzern in den Schwellenländern zulegen.

"Unser Ziel ist es, den Umsatz dort um über eine Milliarde Euro auf

mehr als drei Milliarden Euro im Jahr 2013 zu steigern", sagte

Konzernchef Ulf M. Schneider am Freitag auf der Hauptversammlung in

Frankfurt. 2010 habe Fresenius in der Region Asien-Pazifik und in

Lateinamerika einen Umsatz von rund 2 Milliarden Euro erzielt. Auf

Konzernebene strebt Fresenius neben dem organischen Wachstum kleine

bis mittelgroße Zukäufe an. Für 2011 bekräftigte Schneider den erst

vor wenigen Tagen angehobenen Konzernausblick.

Fresenius plane vor dem Hintergrund des jüngsten Kursanstiegs

keinen Aktiensplit, sagte Schneider auf die Frage eines

Aktionärsvertreters. Der letzte Split erfolgte bei 120 Euro. Bis

dahin sei noch viel Luft nach oben. Für 2010 dürfen sich die

Aktionäre über eine höhere Dividende freuen.

Auf der Hauptversammlung waren rund 76 Prozent des Grundkapitals

vertreten. Großaktionär ist mit 29 Prozent die Else

Kröner-Fresenius-Stiftung. Fresenius ist breit aufgestellt: Neben

dem auch im Dax notierten weltgrößten Dialysespezialisten Fresenius

Medical Care (FMC) und dem Generika- und

Infusionsspezialisten Kabi gehört der Konzern mit den

Helios-Kliniken zu den drei großen privaten Krankenhausbetreibern in

Deutschland. Konkurrenten sind hier unter anderem die Rhön-Klinikum

AG und Asklepios. Bei der kleinsten Sparte Vamed liegt

der Schwerpunkt auf Dienstleistungen rund um Krankenhäuser.

Das 1912 gegründete Unternehmen hat in den vergangenen Jahren

mehrere Zukäufe getätigt - darunter drei in Milliardenhöhe. 2010

erzielte Fresenius einen Umsatz von 16 Milliarden Euro. Der Gewinn

vor Sondereinflüssen belief sich auf 660 Millionen Euro. Das

organische Wachstum im Konzern soll durch kleine und mittelgroße

Akquisitionen ergänzt werden. Bei den Privatisierungen von

Krankenhäusern in Deutschland erwartet Fresenius nach dem eher

ruhigen Vorjahr für 2011 eine Belebung. Die Strategie für die Helios

Kliniken basiere hauptsächlich auf Zukäufen. Aktuell seien etwa zehn

Transaktionen im Markt, sagte Schneider. "Das heißt aber nicht, dass

Fresenius für alle geboten hat."

Kepler hebt Ziel für Fresenius auf 82 Euro - 'Buy'

Kepler hat das Kursziel für Fresenius nach Zahlen zum ersten Quartal von 72,00 auf 82,00 Euro angehoben und die Einstufung auf "Buy" belassen. Er habe die Prognosen infolge der Resultate sowie der erwartungsgemäß gestiegenen Unternehmensziele nach oben korrigiert, schrieb Analyst Florian Gaiser in einer Studie vom Montag. Die Tochterunternehmen Kabi und Helios des Gesundheitskonzerns hätten seine Schätzungen übertroffen, FMC sowie Vamed hätten sie dagegen leicht verfehlt. Trotz des im Vergleich zu FMC vermutlich höheren Gewinnwachstums seien die Fresenius-Papiere niedriger bewertet als die Aktien des Dialysespezialisten, begründet der Experte derweil sein Kaufvotum.

Kepler hat das Kursziel für Fresenius nach Zahlen zum ersten Quartal von 72,00 auf 82,00 Euro angehoben und die Einstufung auf "Buy" belassen. Er habe die Prognosen infolge der Resultate sowie der erwartungsgemäß gestiegenen Unternehmensziele nach oben korrigiert, schrieb Analyst Florian Gaiser in einer Studie vom Montag. Die Tochterunternehmen Kabi und Helios des Gesundheitskonzerns hätten seine Schätzungen übertroffen, FMC sowie Vamed hätten sie dagegen leicht verfehlt. Trotz des im Vergleich zu FMC vermutlich höheren Gewinnwachstums seien die Fresenius-Papiere niedriger bewertet als die Aktien des Dialysespezialisten, begründet der Experte derweil sein Kaufvotum.

Nomura Equity Research - Fresenius wird erheblich unterschätzt

11:13 18.05.11

London (aktiencheck.de AG) - Martin Brunninger und Stephen Yan, Analysten von Nomura Equity Research, stufen die Aktie von Fresenius (Profil) unverändert mit "buy" ein und bestätigen das Kursziel von 83,00 EUR.

Die starke Kursentwicklung von Fresenius Medical Care (Profil) seit Jahresanfang habe bei Fresenius zu einem deutlichen Bewertungsabschlag geführt. Diese Underperformance sei nicht gerechtfertigt. Fresenius sei im Medizintechnik- und Gesundheitsdienstleistungssektor eines der attraktivsten und am meisten unterschätzten Investments.

Der Reiz der Story liege in der nachhaltigen und stetigen Gewinnverbesserung durch das Cross Selling der Kabi-Produkte in andere Regionen nach der APP-Übernahme und Patentabläufe. Kabi liefere weiteres starkes Wachstum, unterstützt durch einen anhaltenden Konsolidierungstrend unter den Herstellern.

Die Margenexpansion bei Helios treibe den Gewinn ebenfalls weiter an. M&A-Aktivitäten dürften dem Aktienkurs Impulse liefern.

Vor diesem Hintergrund bestätigen die Analysten von Nomura Equity Research ihre Kaufempfehlung für die Aktie von Fresenius. (Analyse vom 18.05.11) (18.05.2011/ac/a/d)

11:13 18.05.11

London (aktiencheck.de AG) - Martin Brunninger und Stephen Yan, Analysten von Nomura Equity Research, stufen die Aktie von Fresenius (Profil) unverändert mit "buy" ein und bestätigen das Kursziel von 83,00 EUR.

Die starke Kursentwicklung von Fresenius Medical Care (Profil) seit Jahresanfang habe bei Fresenius zu einem deutlichen Bewertungsabschlag geführt. Diese Underperformance sei nicht gerechtfertigt. Fresenius sei im Medizintechnik- und Gesundheitsdienstleistungssektor eines der attraktivsten und am meisten unterschätzten Investments.

Der Reiz der Story liege in der nachhaltigen und stetigen Gewinnverbesserung durch das Cross Selling der Kabi-Produkte in andere Regionen nach der APP-Übernahme und Patentabläufe. Kabi liefere weiteres starkes Wachstum, unterstützt durch einen anhaltenden Konsolidierungstrend unter den Herstellern.

Die Margenexpansion bei Helios treibe den Gewinn ebenfalls weiter an. M&A-Aktivitäten dürften dem Aktienkurs Impulse liefern.

Vor diesem Hintergrund bestätigen die Analysten von Nomura Equity Research ihre Kaufempfehlung für die Aktie von Fresenius. (Analyse vom 18.05.11) (18.05.2011/ac/a/d)

Antwort auf Beitrag Nr.: 41.525.812 von paulmc am 19.05.11 12:35:18Fresenius hat wohl die Höchstkurse gesehen--jetzt setzen Gewinnmitnahmen ein--eine kleine Enttäuschung und schwups sind wir wieder unter 60 Euro.

Wer von euch hat schon verkauft???

Wer von euch hat schon verkauft???

Antwort auf Beitrag Nr.: 41.500.192 von paulmc am 13.05.11 17:06:12Fazit:

Schnell verkaufen!!!!!!!!!!!!!!!!!!!

Schnell verkaufen!!!!!!!!!!!!!!!!!!!

Antwort auf Beitrag Nr.: 41.500.192 von paulmc am 13.05.11 17:06:12Fresenius geht ab jetzt nach Süden--Helios-Betrug????----Rückschlag bis mindesten 40 Euro.

Verkaufen!!!

Verkaufen!!!

Antwort auf Beitrag Nr.: 41.500.192 von paulmc am 13.05.11 17:06:12Fresenius hat einen völlig unbefriedigenden ROIC diese Kapitalverbrenner

Antwort auf Beitrag Nr.: 41.500.192 von paulmc am 13.05.11 17:06:12Für fresenius sieht es düster aus--Helios-Klinik Betrug und Sparzwang im G-wesen -- ausserdem Schulden und mässiger ROIC----wo soll das noch enden????

Antwort auf Beitrag Nr.: 41.693.864 von boersenarzt am 24.06.11 10:17:17Warum interessiert sich niemand für dieses Miststück????????

Antwort auf Beitrag Nr.: 41.706.940 von boersenarzt am 27.06.11 20:25:52Der grosse Absturz hat begonnen---Helios--Problembär???

Antwort auf Beitrag Nr.: 41.710.456 von boersenarzt am 28.06.11 13:22:58sag mal

was rauchst du eigentlich?

was rauchst du eigentlich?

Antwort auf Beitrag Nr.: 41.710.580 von paulmc am 28.06.11 13:45:35Nichtraucher in jeder Hinsicht---sag mal warum denkst du nicht mal scharf nach???

Antwort auf Beitrag Nr.: 41.710.580 von paulmc am 28.06.11 13:45:35Hallo paul!!!!!!!!!!!!!!!!

Du stiller Leser du---sag mal was zu Fresenius!!!

Ist ne verdammt überbewertete Aktie was???

Du stiller Leser du---sag mal was zu Fresenius!!!

Ist ne verdammt überbewertete Aktie was???

FOCUS-MONEY - Fresenius Demographie-Gewinner

14:09 08.07.11

München (aktiencheck.de AG) - Die Experten des Wirtschaftsmagazins "FOCUS-MONEY" geben für die Aktie der Fresenius SE & Co. KGaA (Profil) ein Kursziel von 83 EUR bekannt.

Insbesondere DAX-Unternehmen (Profil), würden an dem im internationalen Vergleich überdurchschnittlichen Wachstum in den BRIC-Staaten gut verdienen.

Das Geschäftsmodell des Bad Homburger Gesundheitskonzerns Fresenius habe Zukunft. In den Industrieländern werde die Bevölkerung zwar älter, aber auch kränker und in den bevölkerungsreichen Schwellenländern würden Wohlstandskrankheiten durch zunehmenden Wohlstand und veränderte Ernährungsgewohnheiten zunehmen.

Fresenius sei mit 63 Kliniken (Helios), Ernährungs- und Infusionslösungen (Kabi), intravenöse Generika (APP Pharmaceuticals), Biopharmazeutika (Fresenius Biotech) und eigenen Produktentwicklungen für Gesundheitseinrichtungen (Vamed) breit aufgestellt. Das Umsatzwachstum zeige, das Fresenius nicht nur Demographie- sondern auch Wohlstandsgewinner sei. Während die Umsätze in Europa von 2008 bis 2010 um 8,4% jährlich gestiegen seien, hätten sie in Afrika um 14,5%, in den USA um 18,2% und in Lateinamerika sogar um 18,6% zugelegt.

In den Schwellenländern Asiens und Lateinamerikas würden auch künftig die stärksten Zuwächse erwartet.

Die Experten von "FOCUS-MONEY" nennen für die Fresenius-Aktie ein Kursziel von 83 EUR. (Ausgabe 28) (08.07.2011/ac/a/d)

14:09 08.07.11

München (aktiencheck.de AG) - Die Experten des Wirtschaftsmagazins "FOCUS-MONEY" geben für die Aktie der Fresenius SE & Co. KGaA (Profil) ein Kursziel von 83 EUR bekannt.

Insbesondere DAX-Unternehmen (Profil), würden an dem im internationalen Vergleich überdurchschnittlichen Wachstum in den BRIC-Staaten gut verdienen.

Das Geschäftsmodell des Bad Homburger Gesundheitskonzerns Fresenius habe Zukunft. In den Industrieländern werde die Bevölkerung zwar älter, aber auch kränker und in den bevölkerungsreichen Schwellenländern würden Wohlstandskrankheiten durch zunehmenden Wohlstand und veränderte Ernährungsgewohnheiten zunehmen.

Fresenius sei mit 63 Kliniken (Helios), Ernährungs- und Infusionslösungen (Kabi), intravenöse Generika (APP Pharmaceuticals), Biopharmazeutika (Fresenius Biotech) und eigenen Produktentwicklungen für Gesundheitseinrichtungen (Vamed) breit aufgestellt. Das Umsatzwachstum zeige, das Fresenius nicht nur Demographie- sondern auch Wohlstandsgewinner sei. Während die Umsätze in Europa von 2008 bis 2010 um 8,4% jährlich gestiegen seien, hätten sie in Afrika um 14,5%, in den USA um 18,2% und in Lateinamerika sogar um 18,6% zugelegt.

In den Schwellenländern Asiens und Lateinamerikas würden auch künftig die stärksten Zuwächse erwartet.

Die Experten von "FOCUS-MONEY" nennen für die Fresenius-Aktie ein Kursziel von 83 EUR. (Ausgabe 28) (08.07.2011/ac/a/d)

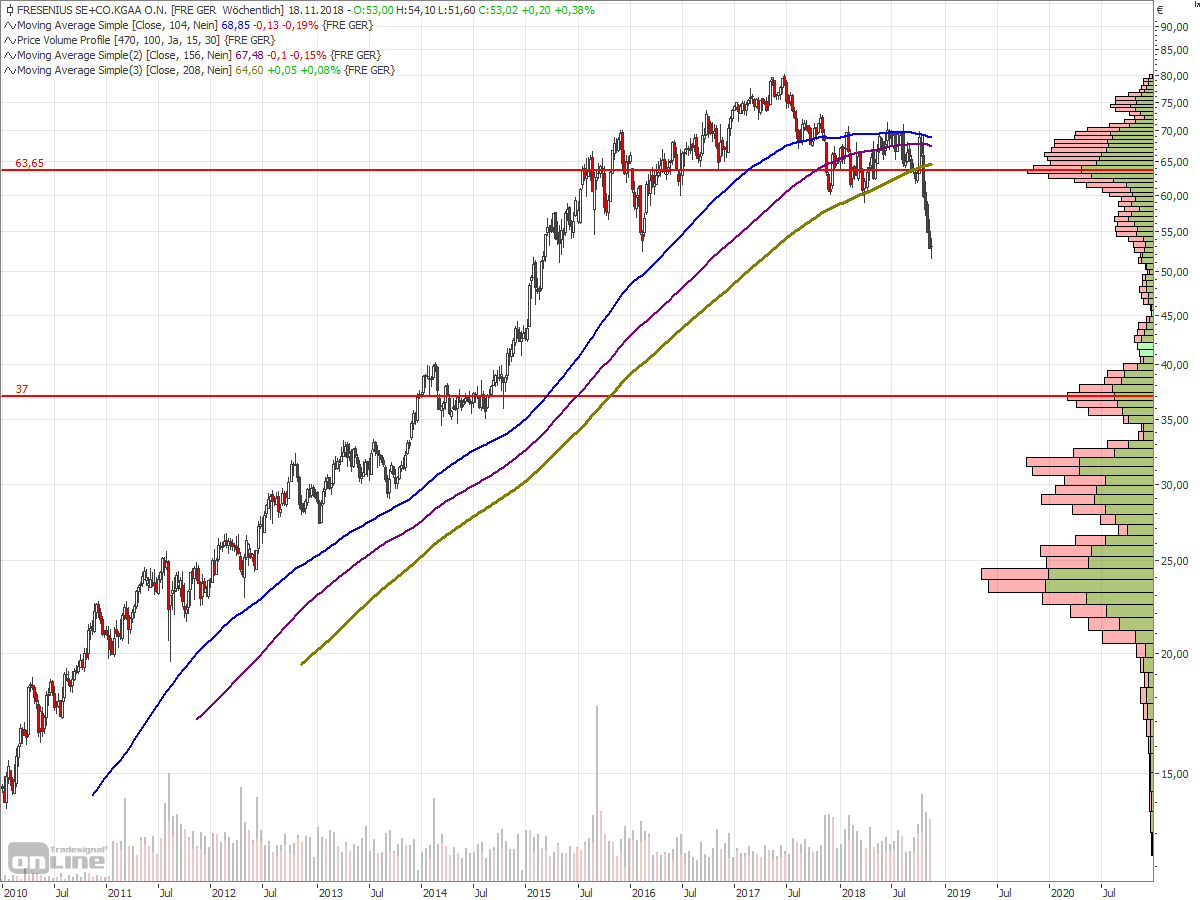

Chart-Check Fresenius: Gesunder Chart

Thomas Bergmann

Der Gesundheitskonzern zeigt sich heute resistent gegen die Kursschwäche am deutschen Aktienmarkt. Positiv ist nicht nur das Vorzeichen, sondern auch der Eindruck, den der Chart hinterlässt. Möglicherweise steht in Kürze ein dynamischer Ausbruch bevor.

Die Konsolidierung am deutschen Aktienmarkt - Deutschlands Leitindex hat seit dem US-Arbeitsmarktbericht knapp 200 Punkte verloren - tangiert die Fresenius-Aktie scheinbar überhaupt nicht. Der DAX-Konzern befindet sich im Aufwind mit Blick in Richtung Allzeithoch. Ein dynamischer Ausbruch könnte bevorstehen.

Fresenius, der Mutterkonzern von Fresenius Medical Care, hat in den letzten 15 Monaten einen moderaten Aufwärtstrendkanal ausgebildet. Nach dem dynamischen Anstieg von 61,64 auf ein Rekordhoch bei 73,70 Euro setzte eine Konsolidierung in Form einer bullishen Flagge ein.

Kursziel 82 Euro

Diese Flagge wurde jüngst nach oben verlassen und damit ein erstes stärkeres Kaufsignal generiert. Aus dem "Move" von 61,64 Euro bis zum Allzeithoch sowie dem Ausbruch der Flagge lässt sich ein charttechnisches Kursziel von rund 82 Euro ableiten. Zusätzliche Dynamik dürfte die Aktie entfalten, wenn das alte Hoch überschritten wird.

Nach unten ist Fresenius erst einmal durch die obere Begrenzung der Flagge sowie durch die horizontale Linie bei 70 Euro abgesichert. Weitere Unterstützungen liegen im Bereich von 67,80 Euro (Zwischenhoch Ende 2010) und knapp oberhalb der 67-Euro-Marke (mittelfristiger Aufwärtstrend).

Relative Stärke

Sollte der Markt nicht unerwartet einbrechen, ist Fresenius ein Kandidat für eine starke Outperformance. Für Neueinsteiger ergibt sich eine lukrative Chance, wenn der Widerstand in Form des Allzeithochs bei 73,70 Euro überwunden werden sollte.

Thomas Bergmann

Der Gesundheitskonzern zeigt sich heute resistent gegen die Kursschwäche am deutschen Aktienmarkt. Positiv ist nicht nur das Vorzeichen, sondern auch der Eindruck, den der Chart hinterlässt. Möglicherweise steht in Kürze ein dynamischer Ausbruch bevor.

Die Konsolidierung am deutschen Aktienmarkt - Deutschlands Leitindex hat seit dem US-Arbeitsmarktbericht knapp 200 Punkte verloren - tangiert die Fresenius-Aktie scheinbar überhaupt nicht. Der DAX-Konzern befindet sich im Aufwind mit Blick in Richtung Allzeithoch. Ein dynamischer Ausbruch könnte bevorstehen.

Fresenius, der Mutterkonzern von Fresenius Medical Care, hat in den letzten 15 Monaten einen moderaten Aufwärtstrendkanal ausgebildet. Nach dem dynamischen Anstieg von 61,64 auf ein Rekordhoch bei 73,70 Euro setzte eine Konsolidierung in Form einer bullishen Flagge ein.

Kursziel 82 Euro

Diese Flagge wurde jüngst nach oben verlassen und damit ein erstes stärkeres Kaufsignal generiert. Aus dem "Move" von 61,64 Euro bis zum Allzeithoch sowie dem Ausbruch der Flagge lässt sich ein charttechnisches Kursziel von rund 82 Euro ableiten. Zusätzliche Dynamik dürfte die Aktie entfalten, wenn das alte Hoch überschritten wird.

Nach unten ist Fresenius erst einmal durch die obere Begrenzung der Flagge sowie durch die horizontale Linie bei 70 Euro abgesichert. Weitere Unterstützungen liegen im Bereich von 67,80 Euro (Zwischenhoch Ende 2010) und knapp oberhalb der 67-Euro-Marke (mittelfristiger Aufwärtstrend).

Relative Stärke

Sollte der Markt nicht unerwartet einbrechen, ist Fresenius ein Kandidat für eine starke Outperformance. Für Neueinsteiger ergibt sich eine lukrative Chance, wenn der Widerstand in Form des Allzeithochs bei 73,70 Euro überwunden werden sollte.

Is zum haare ausreisen!!! Das kann doch nicht sein das wir die 73,00 nicht packen. heul heul.

Frankfurter Börsenbrief - Fresenius exzellente Langfrist-Wahl

17:15 09.01.12

Detmold (aktiencheck.de AG) - Die Experten vom "Frankfurter Börsenbrief" raten, sich bei der Aktie von Fresenius (Fresenius Aktie) mit einem Stopp-Buy-Limit von 75,07 Euro auf die Lauer zu legen.

Das Wertpapier sei eine exzellente Langfrist-Wahl zu Beginn des Börsenjahres. Trotz defensiven Risikocharakters sei es ein Kandidat für eine langfristige Überperformance zum DAX (DAX). Bereits im vergangenen Jahr habe es mit grob 15% etwa so viel zulegen können, wie der DAX verloren habe. Während die Demographie für eine Reihe von Gesellschaften in den nächsten Jahren/Jahrzehnten in verschiedener Hinsicht zum Gegenwind werde, sei Fresenius ein Profiteur der alternden Gesellschaft, da mit einer zunehmend älteren Bevölkerung der Bedarf von medizinischer Versorgung steige.

Das Unternehmen sei hierin ein echter Weltplayer: Über die Tochter FMC (Fresenius Medical Care St Aktie) sei man die globale Nummer 1 bei Produkten und Dienstleistungen für die Behandlung von chronischem Nierenversagen. Unter Fresenius Kabi sehe man sich als Marktführer für Infusionstherapie und klinische Ernährung in Europa mit dabei auch starker Position in bedeutenden südamerikanischen Ländern und ebenfalls in der Region Asien-Pazifik. Bei intravenös verabreichten generischen Medikamenten gehöre Kabi ferner zu den größten Playern in den USA. Dazu komme die Klinik-Sparte (Fresenius Helios), womit man auch in dieser Sparte zu den größten Playern in Europa gehöre.

Eine weitere Säule sei Vamed, als global orientierter Spezialist für das Projekt- und Managementgeschäft im Bereich von Gesundheitseinrichtungen. Für 2011 werde man wohl eine Umsatzzunahme von etwa 6% zu berichten haben, bei einer überproportionalen Verbesserung beim operativen Ergebnis (jeweils zu konstanten Wechselkursen) um ca. 16 bis 18%. Auch für die nächsten Jahre sei ein moderates Wachstum zu unterstellen. Die Charttechnik mache ebenfalls Laune als Timing-Instrument: Das Papier laufe in einem intakten Aufwärtstrend und beiße sich immer mehr am Widerstand bei ca. 73/74 Euro fest. Werde die Nuss geknackt, gehe die Reise längerfristig in Richtung dreistelliger Notierungen.

Man sollte sich entsprechend bei der Fresenius-Aktie mit einem Stopp-Buy-Limit von 75,07 Euro auf die Lauer legen, so die Experten vom "Frankfurter Börsenbrief". Das Kursziel werde bei 100,00 Euro gesehen. Das Stopp-Loss-Limit sollte bei 63,20 Euro platziert werden. (Ausgabe 1 vom 07.01.2012) (09.01.2012/ac/a/d)

17:15 09.01.12

Detmold (aktiencheck.de AG) - Die Experten vom "Frankfurter Börsenbrief" raten, sich bei der Aktie von Fresenius (Fresenius Aktie) mit einem Stopp-Buy-Limit von 75,07 Euro auf die Lauer zu legen.

Das Wertpapier sei eine exzellente Langfrist-Wahl zu Beginn des Börsenjahres. Trotz defensiven Risikocharakters sei es ein Kandidat für eine langfristige Überperformance zum DAX (DAX). Bereits im vergangenen Jahr habe es mit grob 15% etwa so viel zulegen können, wie der DAX verloren habe. Während die Demographie für eine Reihe von Gesellschaften in den nächsten Jahren/Jahrzehnten in verschiedener Hinsicht zum Gegenwind werde, sei Fresenius ein Profiteur der alternden Gesellschaft, da mit einer zunehmend älteren Bevölkerung der Bedarf von medizinischer Versorgung steige.

Das Unternehmen sei hierin ein echter Weltplayer: Über die Tochter FMC (Fresenius Medical Care St Aktie) sei man die globale Nummer 1 bei Produkten und Dienstleistungen für die Behandlung von chronischem Nierenversagen. Unter Fresenius Kabi sehe man sich als Marktführer für Infusionstherapie und klinische Ernährung in Europa mit dabei auch starker Position in bedeutenden südamerikanischen Ländern und ebenfalls in der Region Asien-Pazifik. Bei intravenös verabreichten generischen Medikamenten gehöre Kabi ferner zu den größten Playern in den USA. Dazu komme die Klinik-Sparte (Fresenius Helios), womit man auch in dieser Sparte zu den größten Playern in Europa gehöre.

Eine weitere Säule sei Vamed, als global orientierter Spezialist für das Projekt- und Managementgeschäft im Bereich von Gesundheitseinrichtungen. Für 2011 werde man wohl eine Umsatzzunahme von etwa 6% zu berichten haben, bei einer überproportionalen Verbesserung beim operativen Ergebnis (jeweils zu konstanten Wechselkursen) um ca. 16 bis 18%. Auch für die nächsten Jahre sei ein moderates Wachstum zu unterstellen. Die Charttechnik mache ebenfalls Laune als Timing-Instrument: Das Papier laufe in einem intakten Aufwärtstrend und beiße sich immer mehr am Widerstand bei ca. 73/74 Euro fest. Werde die Nuss geknackt, gehe die Reise längerfristig in Richtung dreistelliger Notierungen.

Man sollte sich entsprechend bei der Fresenius-Aktie mit einem Stopp-Buy-Limit von 75,07 Euro auf die Lauer legen, so die Experten vom "Frankfurter Börsenbrief". Das Kursziel werde bei 100,00 Euro gesehen. Das Stopp-Loss-Limit sollte bei 63,20 Euro platziert werden. (Ausgabe 1 vom 07.01.2012) (09.01.2012/ac/a/d)

Goldman hebt Ziel für Fresenius auf 92 Euro - 'Buy'

Die US-Investmentbank Goldman Sachs hat das Kursziel für Fresenius von 90,00 auf 92,00 Euro angehoben und die Einstufung auf "Buy" belassen. schrieb Analystin Veronika Dubajova in einer Studie vom Montag. Strukturell betrachtet sei Fresenius innerhalb des Sektors gut positioniert, schrieb Analystin Veronika Dubajova in einer Branchenstudie vom Montag. Die Themen im europäischen Gesundheits- und Medizintechniksektor aus dem Jahr 2011 dürften mehr oder weniger auch für 2012 gelten.

Die US-Investmentbank Goldman Sachs hat das Kursziel für Fresenius von 90,00 auf 92,00 Euro angehoben und die Einstufung auf "Buy" belassen. schrieb Analystin Veronika Dubajova in einer Studie vom Montag. Strukturell betrachtet sei Fresenius innerhalb des Sektors gut positioniert, schrieb Analystin Veronika Dubajova in einer Branchenstudie vom Montag. Die Themen im europäischen Gesundheits- und Medizintechniksektor aus dem Jahr 2011 dürften mehr oder weniger auch für 2012 gelten.

klingt alles gut

Fresenius-Finanzvorstand stellt höhere Dividende für 2011 in Aussicht

Der Finanzvorstand von Fresenius , Stephan Sturm, sieht gute Chancen, die Dividende nach 18 Erhöhungen in Folge erneut anzuheben. "Ich möchte nichts Konkretes zur Dividende sagen, aber ich sehe umgekehrt keinen Grund, warum wir die Dividende nicht ein 19. Mal hinterherschieben sollten", sagte er dem "Deutsches Anleger Fernsehen" (DAF) am Montag. Damit nahm er Bezug auf die Prognoseanhebung für das Geschäftsjahr 2011Der um Sondereffekte wegen der Milliardenübernahme des US-Generikaherstellers APP Pharmaceuticals bereinigte Konzerngewinn solle 2011 währungsbereinigt um etwa 18 Prozent steigen, hatte der Dax-Konzern kurz vor Weihnachten mitgeteilt. Im vergangenen Jahr war für das Jahr 2010 eine Dividende in Höhe 0,86 Euro je Aktie gezahlt worden.

Außerdem sagte Sturm, dass angesichts des nachhaltigen Geschäftsmodells des Gesundheitskonzerns nicht daran gedacht werde, den Verschuldungsgrad deutlich zurückzufahren: "Unsere Zielgröße ist eine Nettoverschuldung des 2,5 bis dreifachen Ergebnisses vor Zinsen, Steuern und Abschreibungen. Das bedinge ein Rating knapp unter Investmentgrade. Wir haben keine Strategie, das Rating anzuheben. Außerhalb der Krankenhaussparte sieht er in naher Zukunft keine Zukäufe: Große Akquisitionen kann ich in unserer Pipeline nicht erkennen."/fn/ck

Fresenius-Finanzvorstand stellt höhere Dividende für 2011 in Aussicht

Der Finanzvorstand von Fresenius , Stephan Sturm, sieht gute Chancen, die Dividende nach 18 Erhöhungen in Folge erneut anzuheben. "Ich möchte nichts Konkretes zur Dividende sagen, aber ich sehe umgekehrt keinen Grund, warum wir die Dividende nicht ein 19. Mal hinterherschieben sollten", sagte er dem "Deutsches Anleger Fernsehen" (DAF) am Montag. Damit nahm er Bezug auf die Prognoseanhebung für das Geschäftsjahr 2011Der um Sondereffekte wegen der Milliardenübernahme des US-Generikaherstellers APP Pharmaceuticals bereinigte Konzerngewinn solle 2011 währungsbereinigt um etwa 18 Prozent steigen, hatte der Dax-Konzern kurz vor Weihnachten mitgeteilt. Im vergangenen Jahr war für das Jahr 2010 eine Dividende in Höhe 0,86 Euro je Aktie gezahlt worden.

Außerdem sagte Sturm, dass angesichts des nachhaltigen Geschäftsmodells des Gesundheitskonzerns nicht daran gedacht werde, den Verschuldungsgrad deutlich zurückzufahren: "Unsere Zielgröße ist eine Nettoverschuldung des 2,5 bis dreifachen Ergebnisses vor Zinsen, Steuern und Abschreibungen. Das bedinge ein Rating knapp unter Investmentgrade. Wir haben keine Strategie, das Rating anzuheben. Außerhalb der Krankenhaussparte sieht er in naher Zukunft keine Zukäufe: Große Akquisitionen kann ich in unserer Pipeline nicht erkennen."/fn/ck

Nomura Equity Research - Fresenius gute Aussichten für Kabi

13:36 18.01.12

London (aktiencheck.de AG) - Martin Brunninger und Chris Cooper, Analysten von Nomura Equity Research, stufen die Aktie von Fresenius (Fresenius Aktie) weiterhin mit "buy" ein.

Nach Einschätzung von Nomura Equity Research dürfte die Fresenius-Aktie im Vergleich zur Peer Group im Jahr 2012 eine starke Entwicklung zeigen. Vor allem die Aussichten für die Kabi-Sparte seien positiv. Hier rechne man auch infolge der besseren Marktposition mit einer deutlichen Gewinnsteigerung. Ferner würden sich in diesem Segment Cross-Selling-Chancen zwischen Europa und den USA bieten.

In den USA könnte der Geschäftsbereich durchaus Marktanteile von wichtigen Konkurrenten hinzugewinnen, falls deren Probleme bei der Herstellung von Dauer seien. So könnten allein die Produktionsprobleme bei Hospira (Hospira Aktie) den Gewinn von Fresenius im laufenden Jahr um 11% begünstigen. Man habe die EPS-Prognose für das Geschäftsjahr 2012 von 5,13 EUR auf 5,30 EUR heraufgesetzt (KGV: 13,9). Für 2013 sei die EPS-Schätzung von 5,96 EUR auf 6,10 EUR erhöht worden (KGV: 12,1). Man belasse das Kursziel der Aktie bei 81,00 EUR.

Die Analysten von Nomura Equity Research vergeben für den Anteilschein von Fresenius das Rating "buy". (Analyse vom 18.01.2012) (18.01.2012/ac/a/d)

13:36 18.01.12

London (aktiencheck.de AG) - Martin Brunninger und Chris Cooper, Analysten von Nomura Equity Research, stufen die Aktie von Fresenius (Fresenius Aktie) weiterhin mit "buy" ein.

Nach Einschätzung von Nomura Equity Research dürfte die Fresenius-Aktie im Vergleich zur Peer Group im Jahr 2012 eine starke Entwicklung zeigen. Vor allem die Aussichten für die Kabi-Sparte seien positiv. Hier rechne man auch infolge der besseren Marktposition mit einer deutlichen Gewinnsteigerung. Ferner würden sich in diesem Segment Cross-Selling-Chancen zwischen Europa und den USA bieten.

In den USA könnte der Geschäftsbereich durchaus Marktanteile von wichtigen Konkurrenten hinzugewinnen, falls deren Probleme bei der Herstellung von Dauer seien. So könnten allein die Produktionsprobleme bei Hospira (Hospira Aktie) den Gewinn von Fresenius im laufenden Jahr um 11% begünstigen. Man habe die EPS-Prognose für das Geschäftsjahr 2012 von 5,13 EUR auf 5,30 EUR heraufgesetzt (KGV: 13,9). Für 2013 sei die EPS-Schätzung von 5,96 EUR auf 6,10 EUR erhöht worden (KGV: 12,1). Man belasse das Kursziel der Aktie bei 81,00 EUR.

Die Analysten von Nomura Equity Research vergeben für den Anteilschein von Fresenius das Rating "buy". (Analyse vom 18.01.2012) (18.01.2012/ac/a/d)

Antwort auf Beitrag Nr.: 42.609.942 von paulmc am 18.01.12 13:51:56Die 80 seh ich aber nicht..................

...oder muss ich dazu was rauchen???

...oder muss ich dazu was rauchen???

Antwort auf Beitrag Nr.: 42.621.372 von boersenarzt am 20.01.12 09:53:05hier noch mal ausführlicher

Von Heide Oberhauser-Aslan WALL STREET JOURNAL DEUTSCHLAND

BAD HOMBURG (Dow Jones)--Bei Fresenius stehen die Zeichen weiter auf Wachstum. Während andere Konzerne fürchten müssen, dass die Eurokrise sie in diesem Jahr belasten wird, plant der Gesundheitskonzern aus Bad Homburg auch im hundertsten Jahr seines Bestehens wie selbstverständlich mit mehr Umsatz und Ertrag. "Wie 2011 gehen wir auch 2012 davon aus, dass wir den Konzernumsatz und den Gewinn erneut steigern", kündigte Vorstandschef Ulf M. Schneider im Interview mit dem Wall Street Journal Deutschland (wsj.de) an.

Es sind die globalen Trends, die den 46-Jährigen so sicher machen. In den westlichen Industrienationen steigt die Zahl der alten Menschen und mit ihr der Bedarf an medizinischer Versorgung. Zugleich heben immer höhere Qualitätsstandards die Nachfrage. Und in den Schwellenländern Lateinamerikas und Asiens ist das Versorgungsniveau niedrig. Hier herrscht in punkto Gesundheit Nachholbedarf.

"An beiden Trends wollen wir voll und ganz partizipieren", sagte Schneider, der den Konzern seit fast neun Jahren führt und ihn von einem weitgehend unbekannten Mittelständler zu einem Weltkonzern mit 150.000 Mitarbeitern gemacht hat. Unter seiner Ägide hat sich der Aktienkurs gut versechsfacht. Seit März 2009 gehört Fresenius dem deutschen Leitindex DAX an.

Die größten Wachstumschancen sieht Schneider heute in Lateinamerika und Asien. "In den kommenden drei Jahren wollen wir in den Schwellenländern den Umsatz im Mittel jährlich um 15 Prozent bis 17 Prozent steigern."

15 Prozent des Gesamtumsatzes von fast 16 Milliarden Euro machte Fresenius 2010 in diesen Regionen, aus Europa kamen 41 Prozent der Einnahmen und aus Nordamerika der Löwenanteil mit 45 Prozent.

Auf dem wichtigsten Einzelmarkt USA lief es für die Dialysetochter FMC im vergangenen Jahr nicht ganz so gut. Ein neues Abrechnungssystem für die teure Blutwäsche sorgte für deutliche Preisabschläge. Doch Schneider ist überzeugt, dass die Dialyse-Abrechnung keine weiteren Probleme verursachen wird. "Wir gehen davon aus, dass sich das Umsatzwachstum 2012 bei der FMC in Nordamerika wieder etwas verbessern wird."

Weiter profitieren, so hofft Schneider, wird Fresenius in den USA mit seiner Sparte Kabi von anhaltenden Lieferengpässen der Konkurrenz bei generischen intravenösen Medikamenten. Schon 2011 hatte Kabi erheblich abgestaubt, weil Wettbewerber wegen Qualitätsproblemen nicht am Markt waren.

Hier profitierte Schneider von der milliardenschweren Übernahme des Generikaherstellers App Pharmaceuticals, mit der Fresenius 2008 Aufsehen erregte. Mit ihr erschloss er Kabi den US-Markt.

App Pharmaceuticals war die letzte von drei Großakquisitionen, mit denen Schneider strategische Lücken füllte. Gestartet ist der vergleichsweise junge Manager zunächst als Finanzvorstand bei FMC, wo er sich zielstrebig für höhere Aufgaben qualifizierte. Zuvor war er beim Mischkonzern Haniel.

Eingekauft hat Schneider auch den Krankenhauskonzern Helios. Auch hier sieht er 2012 gute Wachstumsaussichten, zumal auch wieder mehr Krankenhäuser privatisiert würden. Ein "gutes Volumen an Privatisierungen" erwartet Schneider in diesem Jahr.

Auch andere Zukäufe stehen bei Schneider in diesem Jahr auf dem Zettel, und das in allen Geschäftsbereichen. Der Gesundheitsmarkt befinde sich in einem fortwährenden Konsolidierungsprozess, an dem Fresenius teilhaben wolle, sagte er.

Wann er erneut einen ganz großen Schritt wagt, ließ er offen. "Wir arbeiten nicht nach dem Muster, dass alle paar Jahre ein großer Deal stattfinden muss", es komme auf passende Gelegenheiten an, die den Konzern voranbringen. Eine strategische Lücke sieht er bei Fresenius nicht mehr. "Dann sind das fakultative Gelegenheiten und nicht solche, die man aus einer Notwendigkeit heraus wahrnehmen muss", setzt er hinzu und freut sich.

Finanziell seien Zukäufe kein Problem, auch wenn der Verschuldungsgrad nach den jüngsten Übernahmen langsam an die selbst gesteckte Obergrenze heranreiche. Wie bisher will er bei Fresenius Akquisitionen "aus dem laufenden Cash-Flow und mit Fremdkapital" finanzieren und "so lange wie möglich eine Kapitalerhöhung vermeiden" .

Von Heide Oberhauser-Aslan WALL STREET JOURNAL DEUTSCHLAND

BAD HOMBURG (Dow Jones)--Bei Fresenius stehen die Zeichen weiter auf Wachstum. Während andere Konzerne fürchten müssen, dass die Eurokrise sie in diesem Jahr belasten wird, plant der Gesundheitskonzern aus Bad Homburg auch im hundertsten Jahr seines Bestehens wie selbstverständlich mit mehr Umsatz und Ertrag. "Wie 2011 gehen wir auch 2012 davon aus, dass wir den Konzernumsatz und den Gewinn erneut steigern", kündigte Vorstandschef Ulf M. Schneider im Interview mit dem Wall Street Journal Deutschland (wsj.de) an.

Es sind die globalen Trends, die den 46-Jährigen so sicher machen. In den westlichen Industrienationen steigt die Zahl der alten Menschen und mit ihr der Bedarf an medizinischer Versorgung. Zugleich heben immer höhere Qualitätsstandards die Nachfrage. Und in den Schwellenländern Lateinamerikas und Asiens ist das Versorgungsniveau niedrig. Hier herrscht in punkto Gesundheit Nachholbedarf.

"An beiden Trends wollen wir voll und ganz partizipieren", sagte Schneider, der den Konzern seit fast neun Jahren führt und ihn von einem weitgehend unbekannten Mittelständler zu einem Weltkonzern mit 150.000 Mitarbeitern gemacht hat. Unter seiner Ägide hat sich der Aktienkurs gut versechsfacht. Seit März 2009 gehört Fresenius dem deutschen Leitindex DAX an.

Die größten Wachstumschancen sieht Schneider heute in Lateinamerika und Asien. "In den kommenden drei Jahren wollen wir in den Schwellenländern den Umsatz im Mittel jährlich um 15 Prozent bis 17 Prozent steigern."

15 Prozent des Gesamtumsatzes von fast 16 Milliarden Euro machte Fresenius 2010 in diesen Regionen, aus Europa kamen 41 Prozent der Einnahmen und aus Nordamerika der Löwenanteil mit 45 Prozent.

Auf dem wichtigsten Einzelmarkt USA lief es für die Dialysetochter FMC im vergangenen Jahr nicht ganz so gut. Ein neues Abrechnungssystem für die teure Blutwäsche sorgte für deutliche Preisabschläge. Doch Schneider ist überzeugt, dass die Dialyse-Abrechnung keine weiteren Probleme verursachen wird. "Wir gehen davon aus, dass sich das Umsatzwachstum 2012 bei der FMC in Nordamerika wieder etwas verbessern wird."

Weiter profitieren, so hofft Schneider, wird Fresenius in den USA mit seiner Sparte Kabi von anhaltenden Lieferengpässen der Konkurrenz bei generischen intravenösen Medikamenten. Schon 2011 hatte Kabi erheblich abgestaubt, weil Wettbewerber wegen Qualitätsproblemen nicht am Markt waren.

Hier profitierte Schneider von der milliardenschweren Übernahme des Generikaherstellers App Pharmaceuticals, mit der Fresenius 2008 Aufsehen erregte. Mit ihr erschloss er Kabi den US-Markt.

App Pharmaceuticals war die letzte von drei Großakquisitionen, mit denen Schneider strategische Lücken füllte. Gestartet ist der vergleichsweise junge Manager zunächst als Finanzvorstand bei FMC, wo er sich zielstrebig für höhere Aufgaben qualifizierte. Zuvor war er beim Mischkonzern Haniel.

Eingekauft hat Schneider auch den Krankenhauskonzern Helios. Auch hier sieht er 2012 gute Wachstumsaussichten, zumal auch wieder mehr Krankenhäuser privatisiert würden. Ein "gutes Volumen an Privatisierungen" erwartet Schneider in diesem Jahr.

Auch andere Zukäufe stehen bei Schneider in diesem Jahr auf dem Zettel, und das in allen Geschäftsbereichen. Der Gesundheitsmarkt befinde sich in einem fortwährenden Konsolidierungsprozess, an dem Fresenius teilhaben wolle, sagte er.

Wann er erneut einen ganz großen Schritt wagt, ließ er offen. "Wir arbeiten nicht nach dem Muster, dass alle paar Jahre ein großer Deal stattfinden muss", es komme auf passende Gelegenheiten an, die den Konzern voranbringen. Eine strategische Lücke sieht er bei Fresenius nicht mehr. "Dann sind das fakultative Gelegenheiten und nicht solche, die man aus einer Notwendigkeit heraus wahrnehmen muss", setzt er hinzu und freut sich.

Finanziell seien Zukäufe kein Problem, auch wenn der Verschuldungsgrad nach den jüngsten Übernahmen langsam an die selbst gesteckte Obergrenze heranreiche. Wie bisher will er bei Fresenius Akquisitionen "aus dem laufenden Cash-Flow und mit Fremdkapital" finanzieren und "so lange wie möglich eine Kapitalerhöhung vermeiden" .

Antwort auf Beitrag Nr.: 42.621.729 von paulmc am 20.01.12 10:42:24Fresenius SE mit dem Top 500 Award ausgezeichnet