E-Sport Markt steht vor einem Hype. Thrustmaster - Logitech - Endor - 500 Beiträge pro Seite

eröffnet am 21.09.17 08:41:54 von

neuester Beitrag 07.05.24 00:45:52 von

neuester Beitrag 07.05.24 00:45:52 von

Beiträge: 1.143

ID: 1.262.358

ID: 1.262.358

Aufrufe heute: 3

Gesamt: 111.942

Gesamt: 111.942

Aktive User: 0

ISIN: FR0000066722 · WKN: 917556 · Symbol: GUL

6,1800

EUR

-0,32 %

-0,0200 EUR

Letzter Kurs 09:10:23 Tradegate

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 07.05.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 25.04.24 | ||

| 07.05.24 |

Werte aus der Branche Hardware

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2285 | +10,03 | |

| 1,2100 | +9,01 | |

| 23,800 | +8,18 | |

| 70,23 | +7,35 | |

| 7,9300 | +5,59 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 31,40 | -5,42 | |

| 2,6600 | -5,67 | |

| 3,3780 | -7,91 | |

| 14,200 | -8,97 | |

| 2,0200 | -9,42 |

2017 ist das Jahr des E-sport. Nicht nur Kanzlerin Merkel hat auf der Gamescom mehr Gelder zugesagt sondern auch Investoren weltweit suchen einen Entry.

Besonders interessant der Sim Racing Sektor (Rennspiele)

Formel1 hat erst kürzlich den Einstieg in E-sport verkündet und trägt schon in diesem Jahr eine F1 WM aus.

Der Ausbruch nach oben bei Guillemot liegt an den Halbjahreszahlen die Guillemot gestern gemeldet hat.Ein Umsatzanstieg im Bereich Lenkräder und Zubehör um 51% .

Dem Unternehmen gehört die Marke Thrustmaster. http://www.thrustmaster.com/de_DE

This growth accelerated during the second quarter, at +31%, with turnover of €15.1 million . Wholesalers as well as retail and e - tail chains are putting a significant focus on Thrustmaster’s new PC and console accessories, for the launches of blockbuster video games (Gran Turismo ® Sport, Forza Motors port ® 7, Project CARS® 2...) very highly an ticipated by the communities of gamers on PS4™, Xbox One® and PC

http://www.guillemot.com/index.php?option=com_content&task=v…

Für Guillemot/Thrustmaster steht noch ein deutlich besseres zweites Halbjahr bevor. Einerseits wegen dem Weihnachtgeschäfts und andererseit wegen den 3 Top Spielen die in Q3 - Q4 erscheinen werden.

Auch der dritte große Anbieter Logitech hat seine Zahlen vorgelegt und einen Umsatzanstieg von 38% vermeldet im Gaming Bereich.

Umsatztreiber ist dort unter anderen das Lenkrad G29

Schätzungsweise konnte Logitech ebenfalls einen Umsatzanstieg bei dem Lenkrad von über 50% verzeichnen.

Im zweiten Halbjahr sind möglichweise dann 75% Umsatzanstieg machbar.

Da Endor nahezu überall Testsieger geworden ist und die Gamer enorm viel Geld für ihre Hardware investieren, gehe ich davon aus das Endor ähnliche Wachstumsraten vorweisen kann und sehe das Unternehmen als Hauptprofiteur.

www.fanatec.com www.endor.de

Besonders interessant der Sim Racing Sektor (Rennspiele)

Formel1 hat erst kürzlich den Einstieg in E-sport verkündet und trägt schon in diesem Jahr eine F1 WM aus.

Der Ausbruch nach oben bei Guillemot liegt an den Halbjahreszahlen die Guillemot gestern gemeldet hat.Ein Umsatzanstieg im Bereich Lenkräder und Zubehör um 51% .

Dem Unternehmen gehört die Marke Thrustmaster. http://www.thrustmaster.com/de_DE

This growth accelerated during the second quarter, at +31%, with turnover of €15.1 million . Wholesalers as well as retail and e - tail chains are putting a significant focus on Thrustmaster’s new PC and console accessories, for the launches of blockbuster video games (Gran Turismo ® Sport, Forza Motors port ® 7, Project CARS® 2...) very highly an ticipated by the communities of gamers on PS4™, Xbox One® and PC

http://www.guillemot.com/index.php?option=com_content&task=v…

Für Guillemot/Thrustmaster steht noch ein deutlich besseres zweites Halbjahr bevor. Einerseits wegen dem Weihnachtgeschäfts und andererseit wegen den 3 Top Spielen die in Q3 - Q4 erscheinen werden.

Auch der dritte große Anbieter Logitech hat seine Zahlen vorgelegt und einen Umsatzanstieg von 38% vermeldet im Gaming Bereich.

Umsatztreiber ist dort unter anderen das Lenkrad G29

Schätzungsweise konnte Logitech ebenfalls einen Umsatzanstieg bei dem Lenkrad von über 50% verzeichnen.

Im zweiten Halbjahr sind möglichweise dann 75% Umsatzanstieg machbar.

Da Endor nahezu überall Testsieger geworden ist und die Gamer enorm viel Geld für ihre Hardware investieren, gehe ich davon aus das Endor ähnliche Wachstumsraten vorweisen kann und sehe das Unternehmen als Hauptprofiteur.

www.fanatec.com www.endor.de

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Antwort auf Beitrag Nr.: 55.791.153 von WissenMacht am 21.09.17 08:41:54Guillemot hatte bereits Ende Juli die "Turnover"-Zahlen vorgelegt, der Kurs ist dann erst nach und nach im August angezogen. Bei all der Endor-Diskussion ärgere ich mich, nicht früher mal nach Aktien der Konkurrenten gesucht zu haben. Denn in 2017 profitiert der gesamte Markt - von dir schön beschrieben - und man kann mit allen Aktien im Depot profitieren.

Guillemots Buchwert (Shareholder's Equity) lag bei 34 Mio € zum 30.06.0217, das entspricht 2,27 €! Das Rückschlagspotential ist also verhältnismäßig gering. Dennoch würde ich vor einem Einstieg eine Korrektur des jüngsten Anstiegs abwarten.

Etwas Kopfzerbrechen bereiten mir die Gewinnzahlen. Operating Profit im ersten Halbjahr war noch leicht negativ. Alle Ergebnisse, sowohl HJ1 2017 als auch die Jahresergebnisse sind durch "Financial Income" positiv beeinflusst. Hast du eine Ahnung, was genau das jeweils ist? Dieses Jahr gibt es ein beachtliche Zuschreibung auf gehaltene Ubisoft-Aktien. Wenn ich mir den kontinuierlichen Kursanstieg von Ubisoft in den letzten Jahren ansehe, könnte ich mir vorstellen, dass es 2015 und 2016 das gleiche war?

Was schätzt du denn für einen operating profit in diesem Jahr? 2015 lag er bei 2,4 Mio € bzw. 16 Cent. Kann es am Ende in diesem Jahr auf über 4 Mio € (ca. 27 Cent/Aktie) hinauslaufen?

Guillemots Buchwert (Shareholder's Equity) lag bei 34 Mio € zum 30.06.0217, das entspricht 2,27 €! Das Rückschlagspotential ist also verhältnismäßig gering. Dennoch würde ich vor einem Einstieg eine Korrektur des jüngsten Anstiegs abwarten.

Etwas Kopfzerbrechen bereiten mir die Gewinnzahlen. Operating Profit im ersten Halbjahr war noch leicht negativ. Alle Ergebnisse, sowohl HJ1 2017 als auch die Jahresergebnisse sind durch "Financial Income" positiv beeinflusst. Hast du eine Ahnung, was genau das jeweils ist? Dieses Jahr gibt es ein beachtliche Zuschreibung auf gehaltene Ubisoft-Aktien. Wenn ich mir den kontinuierlichen Kursanstieg von Ubisoft in den letzten Jahren ansehe, könnte ich mir vorstellen, dass es 2015 und 2016 das gleiche war?

Was schätzt du denn für einen operating profit in diesem Jahr? 2015 lag er bei 2,4 Mio € bzw. 16 Cent. Kann es am Ende in diesem Jahr auf über 4 Mio € (ca. 27 Cent/Aktie) hinauslaufen?

Habe gerade nochmal gesehen, dass das operating income zum 30.06.2016 bei -3,2 Mio € lag, am Jahresende dann bei +0,6 Mio €. Das zweite Halbjahr 2016 brachte also ein operating income von 3,8 Mio €. Wenn man davon ausgeht, dass dieses Jahr deutlich besser ausfällt, und wir im 1. Halbjahr 2017 nur ein geringfügig negatives Betriebsergebnis von -0,2 Mio € hatten, dann wird schnell klar, dass es 2017 wohl auf mindestens 5-6 Mio € operating income hinausläuft...

Besonders interessant finde ich das hier:

Racing wheels: The launches of two new high-end racing wheels, combined with the releases of racing games on both PC

and consoles, will ensure that Thrustmaster is well-positioned for the coming months.

- Thrustmaster’s new racing wheel for Xbox One® and Xbox One® X, the TS-XW Racer Sparco P310 Competition

Mod, will be launched on October 7. Its wheel is a 1:1 scale replica of the genuine Sparco P310 Competition wheel, used

in real race cars. Virtual racers on both Xbox One® and PC will be won over by the wheel’s advanced technologies,

allowing for the most accurate rendering of real-life racing sensations. This wheel firmly establishes the partnership

between Thrustmaster and Sparco.

- The T-GT wheel, available to the public since September 15, is Thrustmaster’s ultimate racing simulator for the game

Gran Turismo® Sport. The T-GT is a true powerhouse of major innovations with regard to eSports competition, based

on three fundamental aspects: the customized motor system incorporated into the T-GT’s servo base; exclusive

innovations for Gran Turismo® Sport gameplay (T-DFB – transmission of depth feedback sensations via the steering

column); and the T-GT’s wheel, including four rotary selectors used to select settings in real time while racing.

http://www.guillemot.com/dmdocuments//ResultatsSemestriels20…

Besonders interessant finde ich das hier:

Racing wheels: The launches of two new high-end racing wheels, combined with the releases of racing games on both PC

and consoles, will ensure that Thrustmaster is well-positioned for the coming months.

- Thrustmaster’s new racing wheel for Xbox One® and Xbox One® X, the TS-XW Racer Sparco P310 Competition

Mod, will be launched on October 7. Its wheel is a 1:1 scale replica of the genuine Sparco P310 Competition wheel, used

in real race cars. Virtual racers on both Xbox One® and PC will be won over by the wheel’s advanced technologies,

allowing for the most accurate rendering of real-life racing sensations. This wheel firmly establishes the partnership

between Thrustmaster and Sparco.

- The T-GT wheel, available to the public since September 15, is Thrustmaster’s ultimate racing simulator for the game

Gran Turismo® Sport. The T-GT is a true powerhouse of major innovations with regard to eSports competition, based

on three fundamental aspects: the customized motor system incorporated into the T-GT’s servo base; exclusive

innovations for Gran Turismo® Sport gameplay (T-DFB – transmission of depth feedback sensations via the steering

column); and the T-GT’s wheel, including four rotary selectors used to select settings in real time while racing.

http://www.guillemot.com/dmdocuments//ResultatsSemestriels20…

Ich habe mir jetzt zu meiner großen Endor-Position auch eine erste Position Guillemot/Thrustmaster ins Depot gelegt. Wie oben ausgeführt dürfte 2017 sowohl für Endor/Fanatec als auch Guillemot/Thrustmaster ein Rekordjahr aufgrund der zahlreichen neuen Spiele und der Formel-1-Online-Weltmeisterschaft werden. Bei beiden rechne ich mit einer Verdoppelung der Vorjahresumsätze. Guillemot hatte schon zum 30.06.2017 ein Ergebnis von 41 Cents je Aktie eingefahren, allerdings vor allem durch einen Zuwachs im Wert der gehaltenen Ubisoft-Aktien. Dennoch war das operative Ergebnis des ersten Halbjahres fast ausgeglichen (Vorjahr operativer Verlust von über 3 Mio €). Traditionell ist das zweite Halbjahr deutlich stärker. Zum Vergleich: im zweiten Halbjahr 2016 hat man dann einen operativen Gewinn von fast 4 Mio € ausgewiesen. Im zweiten Halbjahr 2017 könnte dieser Wert verdoppelt werden auf 8 Mio €. Das entspräche über 50 Cent je Aktie. Zusammen mit dem Halbjahresergebnis von 41 Cents und der Tatsache, dass die Ubisoft-Aktien seit 30.06.2017 schon wieder um fast 20% im Wert gestiegen sind, ergibt sich hier ein Potential von bis zu 1,00 €/Aktie Gewinn als Best Case Scenario in 2017. Im Worst Case werden es vielleicht nur 60-70 Cent/Aktie. Kurs aktuell: ~3,20 €!

Eigentlich hatte ich auf eine Korrektur unter 3 € gehofft, aber ich bin lieber mit einer ersten Position dabei, falls wir vielleicht kurzfristig noch die 4 € sehen sollten. Spätestens bei der nächsten Korrektur stocke ich weiter auf...

Spätestens bei der nächsten Korrektur stocke ich weiter auf...

Eigentlich hatte ich auf eine Korrektur unter 3 € gehofft, aber ich bin lieber mit einer ersten Position dabei, falls wir vielleicht kurzfristig noch die 4 € sehen sollten.

Spätestens bei der nächsten Korrektur stocke ich weiter auf...

Spätestens bei der nächsten Korrektur stocke ich weiter auf...Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Glückwunsch so muss das sein. Thrustmaster / Guillimot legt jetzt vor und Endor hinterher sobald die Zahlen offiziell werden bei Endor

Trading Spotlight

Glückwunsch so muss das sein. Thrustmaster / Guillimot legt jetzt vor und Endor hinterher sobald die Zahlen offiziell werden bei Endor

kurse hole ich hier:

https://www.boursedeparis.fr/products/equities/FR0000066722-…

https://www.boursedeparis.fr/products/equities/FR0000066722-…

Morgen könnte der Kurs etwas konsolidieren bei Thrustmaster. Allerdings sind mittelfristig Kurse von 12€ möglich wenn das zweite Halbjahr wie vermutet läuft.

Bei Endor sehe ich ebenfalls eine 100-150% Kurschance

Logitech fällt für mich aus dem Raster.

Bei Endor sehe ich ebenfalls eine 100-150% Kurschance

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Logitech fällt für mich aus dem Raster.

Antwort auf Beitrag Nr.: 55.817.631 von Aktienangler am 25.09.17 14:14:06

Tja, das ist ja ziemlich schnell so eingetreten, wie von mir vermutet (4 €). Es könnte auch noch auf 5 € gehen, bevor wir hier eine deutliche Korrektur sehen. Zumindest macht es keinen Sinn, bereits bei 4 € Gewinne mitzunehmen, bei einem Halbjahresergebnis von 41 Cent und diesen fantastischen Aussichten für HJ2. Wie bereits gesagt: nach oben ist völlig offen, was Endor und Guillemot dieses Jahr an Gewinn einfahren. Es könnte unsere Vorstellungskraft sprengen! Ich würde keine Stücke hergeben, bei Schwäche sofort aufstocken.

Zitat von Aktienangler: Eigentlich hatte ich auf eine Korrektur unter 3 € gehofft, aber ich bin lieber mit einer ersten Position dabei, falls wir vielleicht kurzfristig noch die 4 € sehen sollten.

Tja, das ist ja ziemlich schnell so eingetreten, wie von mir vermutet (4 €). Es könnte auch noch auf 5 € gehen, bevor wir hier eine deutliche Korrektur sehen. Zumindest macht es keinen Sinn, bereits bei 4 € Gewinne mitzunehmen, bei einem Halbjahresergebnis von 41 Cent und diesen fantastischen Aussichten für HJ2. Wie bereits gesagt: nach oben ist völlig offen, was Endor und Guillemot dieses Jahr an Gewinn einfahren. Es könnte unsere Vorstellungskraft sprengen! Ich würde keine Stücke hergeben, bei Schwäche sofort aufstocken.

Antwort auf Beitrag Nr.: 55.838.712 von Aktienangler am 28.09.17 00:38:26Ich hoffe doch das der Kurs bereits jetzt stärker zurückkommt.

Das Geld für den Einstieg liegt bereit - nur der Kurs gefällt mir noch nicht.

Das Geld für den Einstieg liegt bereit - nur der Kurs gefällt mir noch nicht.

würde gerne weiter zukaufen.

unter 4.

allein, die zeit drängt.

am 26. oktober kommen schon die q3-zahlen.

das mürbt meine auf-den-rücksetzer-warte-kraft erheblich.

unter 4.

allein, die zeit drängt.

am 26. oktober kommen schon die q3-zahlen.

das mürbt meine auf-den-rücksetzer-warte-kraft erheblich.

Da ist die Konso wie vermutet

Antwort auf Beitrag Nr.: 55.848.789 von WissenMacht am 29.09.17 10:07:34Was meinst du wie weit es runtergeht?

Ich hätte jetz 3,20 gesagt aber bei 3,71 war ein guter Widerstand

Und weiter geht die Reise.

Jetzt hat man evtl. Nochmals die Chance.

Antwort auf Beitrag Nr.: 55.871.740 von Torben83 am 03.10.17 16:25:34- 9% in Paris

Vielleicht geht morgen was in Deutschland.

Vielleicht geht morgen was in Deutschland.

Wegen mir nicht,ich bin schon drin :-)

Aber immer das gleiche ,man kauft, kurz hoch und dann die Konso..

Geht glaub aber jedem so :-)

Aber immer das gleiche ,man kauft, kurz hoch und dann die Konso..

Geht glaub aber jedem so :-)

Sehr schön - nun kommt man doch noch günstig an ein paar Stücke.

Antwort auf Beitrag Nr.: 55.879.681 von valueanleger am 04.10.17 17:45:11Ich habe die Korrektur heute gleich genutzt und im Bereich 3,60€ aufgestockt. Kann mir nicht vorstellen, dass es noch tiefer als 3,50€ geht und wenn doch, greife ich auch nochmal zu.

Bin nicht drin aus 3 Gründen:zu spät gesehen-Übergewichtung einer Sparte-und wenn einer umsteigt,dann doch von Thrustmaster zu FANATEC-ENDOR und nicht umgekehrt

zu spät ist relativ. übergewichtet hängt vom Depot ab. nehme in einem hypesektor gerne mehrere Unternehmen ins Portfolio. Bei dem dritten gebe ich dir völlig recht. Endor bleibt das Spitzenprodukt

Bin eher aus dem anderen Grund dabei. Wenn ich mit e Sport anfangen würde,dann wohl nicht gleich im obersten Preissegment,sondern eher Mittelklasse.

Antwort auf Beitrag Nr.: 55.889.428 von Torben83 am 05.10.17 19:43:57

Das sehe ich ähnlich. Deshalb bin ich bei Thrustmaster (Guillemot) eingestiegen. Die Aufmerksamkeit, die der eSports-Bereich dieses Jahr erfährt, lockt vor allem Neulinge an. Kurzfristig (dieses Jahr) dürfte daher Thrustmaster der größte Profiteur sein, weil am besten im Einsteigerbereich positioniert (WissenMacht könnte sich ja auch einmal die Thrustmaster-Lieferungen in die USA ansehen...). Zusätzlich hat Thrustmaster rechtzeitig zur Neuerscheinung der Spiele diesen Herbst und vor dem Weihnachtsgeschäft auch zwei hochwertigere Lenkräder auf den Markt gebracht und macht auch hier Endor Konkurrenz. Längerfristig sehe ich wieder definitiv Vorteile bei Endor, weil die Neulinge, die dabei bleiben und es ernsthaft angehen wollen, zu einem erheblichen Teil sicher auf Fanatec umsteigen dürften. Dazu bei Endor die Fahrschulsimulatoren - man ist nicht 100% vom eSports-Markt abhängig wie Guillemot. Außerdem war vielen Spielern Fanatec in der jüngsten Vergangenheit kaum ein Begriff, weil nicht überall erhältlich. Das ändert sich seit diesem Jahr, weil Fanatec nun auch bei Amazon zu finden ist.

Zitat von Torben83: Bin eher aus dem anderen Grund dabei. Wenn ich mit e Sport anfangen würde,dann wohl nicht gleich im obersten Preissegment,sondern eher Mittelklasse.

Das sehe ich ähnlich. Deshalb bin ich bei Thrustmaster (Guillemot) eingestiegen. Die Aufmerksamkeit, die der eSports-Bereich dieses Jahr erfährt, lockt vor allem Neulinge an. Kurzfristig (dieses Jahr) dürfte daher Thrustmaster der größte Profiteur sein, weil am besten im Einsteigerbereich positioniert (WissenMacht könnte sich ja auch einmal die Thrustmaster-Lieferungen in die USA ansehen...). Zusätzlich hat Thrustmaster rechtzeitig zur Neuerscheinung der Spiele diesen Herbst und vor dem Weihnachtsgeschäft auch zwei hochwertigere Lenkräder auf den Markt gebracht und macht auch hier Endor Konkurrenz. Längerfristig sehe ich wieder definitiv Vorteile bei Endor, weil die Neulinge, die dabei bleiben und es ernsthaft angehen wollen, zu einem erheblichen Teil sicher auf Fanatec umsteigen dürften. Dazu bei Endor die Fahrschulsimulatoren - man ist nicht 100% vom eSports-Markt abhängig wie Guillemot. Außerdem war vielen Spielern Fanatec in der jüngsten Vergangenheit kaum ein Begriff, weil nicht überall erhältlich. Das ändert sich seit diesem Jahr, weil Fanatec nun auch bei Amazon zu finden ist.

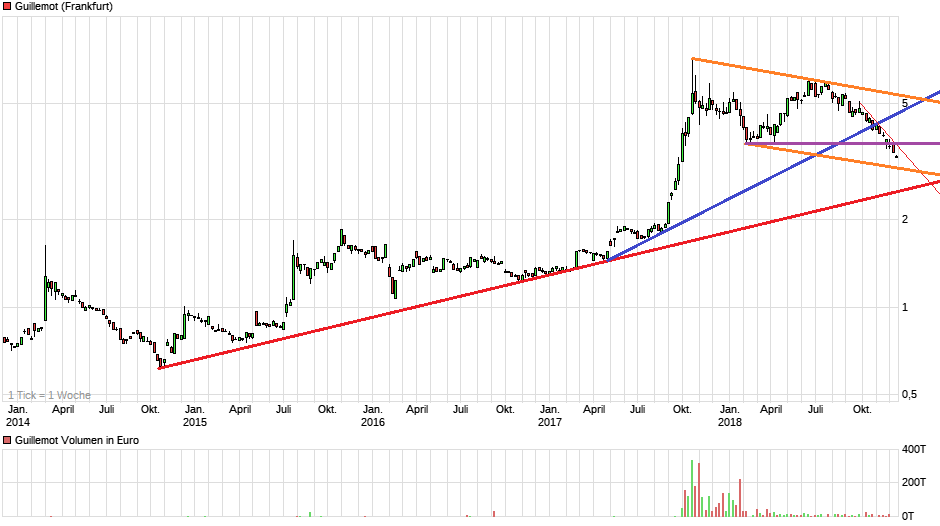

Guillemot Chartanalyse

Antwort auf Beitrag Nr.: 55.907.324 von WissenMacht am 08.10.17 20:19:47Dank dir.

Wobei ich eher davon ausgehe das es dort ausbricht an seiner Linie ?!

Wobei ich eher davon ausgehe das es dort ausbricht an seiner Linie ?!

Habe gerade ordentlich nachgelegt

in franz. board hat einer den link zu den importdaten gepostet

http://www.boursorama.com/forum-guillemot-liste-d-importatio…

wow regarde ça. J'ai trouvé la liste d'importation pour les USA. donc q3 devient senasational

http://www.usaimportdata.com/usa-import-exporter-guillemot.a…

http://www.boursorama.com/forum-guillemot-liste-d-importatio…

wow regarde ça. J'ai trouvé la liste d'importation pour les USA. donc q3 devient senasational

http://www.usaimportdata.com/usa-import-exporter-guillemot.a…

Antwort auf Beitrag Nr.: 55.939.031 von WissenMacht am 12.10.17 16:14:12ich bin hier auch seit ein paar Tagen drin. Hast du schon genaue Infos zu den USA-Lieferungen?

Noch nicht final. Aber laut den Listen eine Umsatzexplosion wie man sieht.

Wesentlich komplexer wegen den vielen Töchtern.

Sollte es wirklich so eintreten dann kann man den Exportlisten deutlich mehr vertrauen schenken und Endor richtung 30€ begleiten. Meine Meinung

Wesentlich komplexer wegen den vielen Töchtern.

Sollte es wirklich so eintreten dann kann man den Exportlisten deutlich mehr vertrauen schenken und Endor richtung 30€ begleiten. Meine Meinung

Antwort auf Beitrag Nr.: 55.944.023 von WissenMacht am 13.10.17 08:47:45Gut, dass ich gestern eingestiegen bin...

Hier wird es noch richtig abgehen...

mdn

Hier wird es noch richtig abgehen...

mdn

So ist es. Endor und Guillemot erwarte ich weitere 100%

So macht Börse Spass

heute wieder +15,73 %

5.75€ in Paris

5.75€ in Paris

Tach zusammen,

ich habe hier im Form gelesen,dass die Q3-Zahlen am 26.10 veröffentlicht werden. Auf den Seiten von Guillemot und Euronext war nichts zu finden. Kann mir jd eine Quelle nennen?

ich habe hier im Form gelesen,dass die Q3-Zahlen am 26.10 veröffentlicht werden. Auf den Seiten von Guillemot und Euronext war nichts zu finden. Kann mir jd eine Quelle nennen?

Auf der Webseite. Glaube in der aktuellen Präsentation war es

Antwort auf Beitrag Nr.: 55.965.879 von GerhardGoldbach am 17.10.17 14:30:34Guckst Du hier: http://www.guillemot.com/index.php?option=com_content&task=v…

Antwort auf Beitrag Nr.: 55.965.879 von GerhardGoldbach am 17.10.17 14:30:34Sohnemanns Geburtstag ,30 Jahre,warum sollte ich da nicht auch noch ein Geschenk bekommen

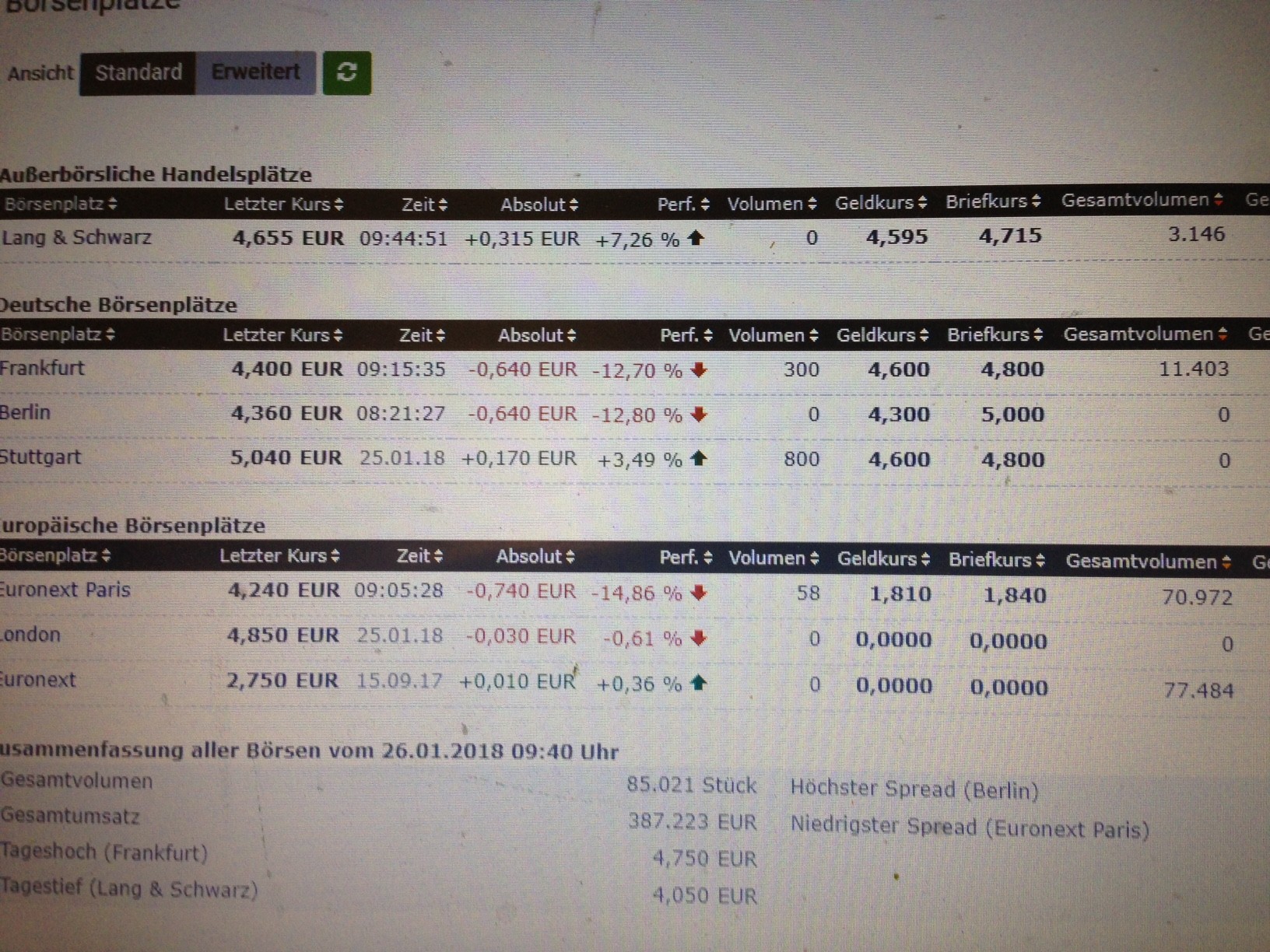

Könnt Ihr Guillemot über euren Broker direkt in Paris handeln?

Bei Onvista kann ich nur über Berlin/Bremen, FFM, und Stuttgart handeln.

Einzig akzeptabler Spread ist nur in Stuttgart, die sind aber leider teurer....

Bei Onvista kann ich nur über Berlin/Bremen, FFM, und Stuttgart handeln.

Einzig akzeptabler Spread ist nur in Stuttgart, die sind aber leider teurer....

bei consors ohne probleme möglich.

scheinbar können die Franzosen mehr mit den Importlisten anfangen als die Deutschen.

Bei Brokerport auch jeder Börsenplatz günstig handelbar. Ich habe nun mal die Hälfte verkauft geht mir jetzt zu schnell nach oben.

Antwort auf Beitrag Nr.: 55.966.614 von Onkel_Tuca am 17.10.17 15:54:35

Dann bin ich wohl beim falschen Broker

Jetzt eh erstmal Konsolidierung abwarten, falls die überhaupt kommt..

Zitat von Onkel_Tuca: Bei Brokerport auch jeder Börsenplatz günstig handelbar. Ich habe nun mal die Hälfte verkauft geht mir jetzt zu schnell nach oben.

Dann bin ich wohl beim falschen Broker

Jetzt eh erstmal Konsolidierung abwarten, falls die überhaupt kommt..

Wo liegen eigentlich eure errechnete Kursziele?

Antwort auf Beitrag Nr.: 55.969.026 von Torben83 am 17.10.17 20:49:59Dausend oder mehr

Habe heute 25% meiner Position mit über 100% Plus bei 6,80€ verkauft. Inzwischen schon wieder 1€ tiefer. Irre, was hier die letzten Tage abging. Die Volatilität wird hoch bleiben. In ein paar Tagen dann harte Fakten zu den Q3 Umsätzen. Bin sehr gespannt und mit 75% meiner Originalposition immer noch gut aufgestellt für mögliche weitere Kurssteigerungen.

Bin sogar heute noch zu 6,8 rein. Markttiming und so.

Da es sich hier aber um eine Neubewertung handelt ist der Einstandskurs zu vernachlässigen m.E. nach.

Da es sich hier aber um eine Neubewertung handelt ist der Einstandskurs zu vernachlässigen m.E. nach.

Ich hatte das Glück das mein Limit von gestern nachmittag heute morgen dann doch noch bedient wurde und dann hat sie sich ja wieder berappelt. Ich gehe mal davon aus dass dein Einstiegskurs relativ schnell wieder erreicht wird.

Antwort auf Beitrag Nr.: 55.974.993 von Svabo am 18.10.17 15:16:52Erstmal habt ihr die Arschkarte,Endor aber auch dick inne miesen

Antwort auf Beitrag Nr.: 55.982.583 von nullcheck am 19.10.17 13:06:32

Das sitzt man locker aus

Zitat von nullcheck: Erstmal habt ihr die Arschkarte,Endor aber auch dick inne miesen

Das sitzt man locker aus

Das sieht nach heftigen Gewinnmitnahme aus

Am 26. kommen die neuen Zahlen oder?

Gibts hier Einschätzungen wie die werden von jemanden ?

Gibts hier Einschätzungen wie die werden von jemanden ?

Sorry guys, I don't speak German and as I assume you don't speak my own language (French), let's try it in English.

I assume you saw the Logitech figures this morning (+44% for the gaming part). But waiting for Guillemot's Q3 figures (to be published next Thursday), I wanted to share those published yesterday evening by another french company (Bigben Interactive), both active in video games and game accessories and mobile accessories. By the way, Bigben is controlled by Bolloré, who also runs Vivendi, a company that could bid on Ubisoft (the main business of the Guillemot brothers).

Yes, French capitalism is such a small world !

Three points I want to make about Bigben's Q2 figures (july/september) :

1- top line growth is accelerating, at 34.2 % (from 23.9% on previous quarter)

2- the "gaming" division (about one half of the revenues) is the best performer : +93.6%)

3- inside the gaming division, the hardware part (accessories) enjoys a stunning 156.3% growth

This illustrates how the current year is friendly to the accessories business.

And remember 2 things about Guillemot Corp :

- the game accessories (Thrustmaster) accounted for 84% of the revenues during Q3 2016

- their steering wheel business give them a very ingteresting position as a number of car games have juste been released.

Tschüss !

I assume you saw the Logitech figures this morning (+44% for the gaming part). But waiting for Guillemot's Q3 figures (to be published next Thursday), I wanted to share those published yesterday evening by another french company (Bigben Interactive), both active in video games and game accessories and mobile accessories. By the way, Bigben is controlled by Bolloré, who also runs Vivendi, a company that could bid on Ubisoft (the main business of the Guillemot brothers).

Yes, French capitalism is such a small world !

Three points I want to make about Bigben's Q2 figures (july/september) :

1- top line growth is accelerating, at 34.2 % (from 23.9% on previous quarter)

2- the "gaming" division (about one half of the revenues) is the best performer : +93.6%)

3- inside the gaming division, the hardware part (accessories) enjoys a stunning 156.3% growth

This illustrates how the current year is friendly to the accessories business.

And remember 2 things about Guillemot Corp :

- the game accessories (Thrustmaster) accounted for 84% of the revenues during Q3 2016

- their steering wheel business give them a very ingteresting position as a number of car games have juste been released.

Tschüss !

Antwort auf Beitrag Nr.: 56.013.003 von ParisInvestor am 24.10.17 11:17:24Thank you for your words.

They are showing the current situation clearly and make curious about the day after tomorrow.

They are showing the current situation clearly and make curious about the day after tomorrow.

Antwort auf Beitrag Nr.: 56.013.003 von ParisInvestor am 24.10.17 11:17:24Thanks for your Feedback.

What is your scenario for our Share this year?

What is your scenario for our Share this year?

Antwort auf Beitrag Nr.: 56.013.774 von Torben83 am 24.10.17 12:59:30That is THE question

Virtually no financial analyst is covering Guillemot (tto small), except for Genesta

This is a september update but you have to be aware that Guillemot paid for this analyst (as indicated on page 16, point 5.2 of the report)

https://www.boursorama.com/actualites/guillemot-vers-une-ann…

Anyway, I think the figure they give for 2017 (77,3 M€ of revenues) is too conservative.

My guess would be like a 90 to 100 M€ range as I think Q3 and Q4 will point to a significant acceleration of growth.

In the mean time, an other important point will be a potential takeover bid on Ubisoft by Vivendi or maybe a large player in video games (EA) or entertainment (you name them). Given the growing importance of the industry, I thina a price of 100€/Ubisoft share is credible (particularly in case of a counter-bid). And as you know Guillemot Corp owns 443 874 Ubisoft shares.

Virtually no financial analyst is covering Guillemot (tto small), except for Genesta

This is a september update but you have to be aware that Guillemot paid for this analyst (as indicated on page 16, point 5.2 of the report)

https://www.boursorama.com/actualites/guillemot-vers-une-ann…

Anyway, I think the figure they give for 2017 (77,3 M€ of revenues) is too conservative.

My guess would be like a 90 to 100 M€ range as I think Q3 and Q4 will point to a significant acceleration of growth.

In the mean time, an other important point will be a potential takeover bid on Ubisoft by Vivendi or maybe a large player in video games (EA) or entertainment (you name them). Given the growing importance of the industry, I thina a price of 100€/Ubisoft share is credible (particularly in case of a counter-bid). And as you know Guillemot Corp owns 443 874 Ubisoft shares.

Take a look on the US Import Data and you can see a growth over 100% and more in Q3.

if its true then we the the same or more on Endor AG

if its true then we the the same or more on Endor AG

Weiss von euch jemand wann die Zahlen kommen sollen ?

Kurs dümpelt ja nur langweilig vor sich her,Mal sehen was bei den Zahlen passiert

Kurs dümpelt ja nur langweilig vor sich her,Mal sehen was bei den Zahlen passiert

Die Zahlen kommen morgen, Donnerstag, nach Börsenschluss

Antwort auf Beitrag Nr.: 56.022.417 von walmo am 25.10.17 12:30:37Mir ging es hier zu schnell. Performance letzten 3Monate über 200%. Nehme meine bescheidenen Prozente mit und spekuliere darauf dass wir die 4€ Marke wiedersehen.

mdn

mdn

Antwort auf Beitrag Nr.: 55.972.371 von Aktienangler am 18.10.17 10:44:34

Habe meine zwecks Gewinnmitnahme zu 6,80 € verkauften Stücke heute zu rund 5,40 € zurückgeholt. Nach den überzeugenden Zahlen von Bigben und Logitech, die erneut einen generellen positiven Gaming-Markt widerspiegeln, bin ich hier nicht nur aufgrund der morgen bevorstehenden Q3-Umsatzzahlen lieber wieder voll investiert. Thrustmaster dürfte zumindest in 2017 der Hauptprofiteur im Gaming-Bereich sein! Das Q4 dürfte den bisherigen Jahresverlauf dann nochmals in den Schatten stellen....

Bin wieder All-in!

Zitat von Aktienangler: Habe heute 25% meiner Position mit über 100% Plus bei 6,80€ verkauft. Inzwischen schon wieder 1€ tiefer. Irre, was hier die letzten Tage abging. Die Volatilität wird hoch bleiben. In ein paar Tagen dann harte Fakten zu den Q3 Umsätzen. Bin sehr gespannt und mit 75% meiner Originalposition immer noch gut aufgestellt für mögliche weitere Kurssteigerungen.

Habe meine zwecks Gewinnmitnahme zu 6,80 € verkauften Stücke heute zu rund 5,40 € zurückgeholt. Nach den überzeugenden Zahlen von Bigben und Logitech, die erneut einen generellen positiven Gaming-Markt widerspiegeln, bin ich hier nicht nur aufgrund der morgen bevorstehenden Q3-Umsatzzahlen lieber wieder voll investiert. Thrustmaster dürfte zumindest in 2017 der Hauptprofiteur im Gaming-Bereich sein! Das Q4 dürfte den bisherigen Jahresverlauf dann nochmals in den Schatten stellen....

Wo siehst du denn die Zahlen morgen Angler ?

Ich rechne mit rund 35-40% ggü Q2

Denke der richtige Schub kommt Q4.

Wer schön wenn man sich bei rund 6.50-7.00 einpendelt

Ich rechne mit rund 35-40% ggü Q2

Denke der richtige Schub kommt Q4.

Wer schön wenn man sich bei rund 6.50-7.00 einpendelt

Antwort auf Beitrag Nr.: 56.026.596 von Torben83 am 25.10.17 19:54:57

Ich gehe jetzt anhand des Wachstums im ersten Halbjahr 2017, den jüngsten Zahlen der Konkurrenz und den erstaunlichen Exportlisten, die WissenMacht gesehen haben will, von einem Plus von mindestens 30% bei der Marke "Thrustmaster" gegenüber Vorjahr aus. Das wären dann rund 44 Mio € Umsatz allein im 3. Quartal (Vorjahr 34,1 Mio €). Da die Marke "Hercules" deutlich unter Vorjahr liegen dürfte also ca. 46-48 Mio € Gesamtumsatz in Q3.

Zitat von Torben83: Wo siehst du denn die Zahlen morgen Angler ?

Ich rechne mit rund 35-40% ggü Q2

Denke der richtige Schub kommt Q4.

Wer schön wenn man sich bei rund 6.50-7.00 einpendelt

Ich gehe jetzt anhand des Wachstums im ersten Halbjahr 2017, den jüngsten Zahlen der Konkurrenz und den erstaunlichen Exportlisten, die WissenMacht gesehen haben will, von einem Plus von mindestens 30% bei der Marke "Thrustmaster" gegenüber Vorjahr aus. Das wären dann rund 44 Mio € Umsatz allein im 3. Quartal (Vorjahr 34,1 Mio €). Da die Marke "Hercules" deutlich unter Vorjahr liegen dürfte also ca. 46-48 Mio € Gesamtumsatz in Q3.

Antwort auf Beitrag Nr.: 56.026.950 von Aktienangler am 25.10.17 20:33:41

Ich glaube, hier liegt ein Fehler vor. Die Marke "Thrustmaster" hatte in 2016 im gesamten H2 einen Umsatz von 28,4 Mio EUR (53,2 per Gesamtjahr, 24,8 zum 30.06.). Die 34 Mio stimmen also nicht, und schon gar nicht im 3. Quartal.

Zitat von Aktienangler:Zitat von Torben83: Wo siehst du denn die Zahlen morgen Angler ?

Ich rechne mit rund 35-40% ggü Q2

Denke der richtige Schub kommt Q4.

Wer schön wenn man sich bei rund 6.50-7.00 einpendelt

Ich gehe jetzt anhand des Wachstums im ersten Halbjahr 2017, den jüngsten Zahlen der Konkurrenz und den erstaunlichen Exportlisten, die WissenMacht gesehen haben will, von einem Plus von mindestens 30% bei der Marke "Thrustmaster" gegenüber Vorjahr aus. Das wären dann rund 44 Mio € Umsatz allein im 3. Quartal (Vorjahr 34,1 Mio €). Da die Marke "Hercules" deutlich unter Vorjahr liegen dürfte also ca. 46-48 Mio € Gesamtumsatz in Q3.

Ich glaube, hier liegt ein Fehler vor. Die Marke "Thrustmaster" hatte in 2016 im gesamten H2 einen Umsatz von 28,4 Mio EUR (53,2 per Gesamtjahr, 24,8 zum 30.06.). Die 34 Mio stimmen also nicht, und schon gar nicht im 3. Quartal.

wäre zufrieden mit

umsatz q3 von 27 mio

also 9 monate 54 mio

umsatz q3 von 27 mio

also 9 monate 54 mio

Antwort auf Beitrag Nr.: 56.027.547 von Cutter_Slade am 25.10.17 21:43:11Ich nehme alles zurück, habe versehentlich H1 aus 2017 statt aus 2016 genommen. Thrustmaster hat in H2 2016 36,8 Mio Umsatz gemacht (53,2 - 16,4). Würde dann aber bedeuten, dass in Q4 so gut wie nichts dazugekommen ist ?

Antwort auf Beitrag Nr.: 56.026.950 von Aktienangler am 25.10.17 20:33:41Jetzt habe ich den Fehler, Guillemot mit 34,1 Mio kumulativ per 30.09. (nicht in Q3). Q3-Umsatz 2016 17,7 Mio EUR.

Antwort auf Beitrag Nr.: 56.027.652 von Cutter_Slade am 25.10.17 21:57:36Schon wieder Fehler, muss natürlich heißen Marke Thrustmaster (und nicht Guillemot gesamt) kumulativ per 30.09.2016 34,1 Mio Umsatz. Ich höre für heute lieber auf.

Antwort auf Beitrag Nr.: 56.027.670 von Cutter_Slade am 25.10.17 22:00:24

Egal - entscheidend ist, dass du natürlich Recht hast, dass ich hier versehentlich die kumulativen Zahlen herangezogen habe. Ich hatte mich zwischenzeitlich auch schon etwas über die Umsatzhöhe gewundert...

http://www.guillemot.com/dmdocuments//CAT3GUILLEMOT2016_27oc…

Also: Q3 2016 Thrustmaster 17,7 Mio € Umsatz!

Für Q3 2017 erwarte ich mindestens 30% mehr, das wären dann 23 Mio € Umsatz Thrustmaster. Dann noch ein bisschen Hercules obendrauf und wir können mit 24-25 Mio € Gesamtumsatz rechnen. Ich kann mir aber auch locker einen Umsatzanstieg von 40% und mehr vorstellen. Die alles entscheidende Frage ist, wie viel von den Verkäufen bezüglich der Games-Einführungen und F1-Online WM noch ins Q3 gefallen sind.

Im Q4 2016 lagen die Umsätze nach meinen Berechnungen für die Marke Thrustmaster bei 19,1 Mio € - also auch nochmal ca. 8% über Q3 mit 17,7 Mio €. Der Anstieg von Q3 zu Q4 könnte dieses Jahr noch deutlicher ausfallen.

Thrustmaster Q4 2016: 53,2 (annual results) minus 34,1 (9 Monate kumuliert) gleich 19,1 Mio €

http://www.guillemot.com/dmdocuments//ResultatsAnnuels2016-V…

Mit 26,5 Mio € Umsatz H1 2017, ca. 25 Mio € Umsatz in Q3 2017 und knapp 30 Mio € Umsatz im Q4 2017 landen wir bei über 80 Mio € Umsatz in diesem Jahr. Überraschungen nach oben halte ich für wahrscheinlicher als schlechtere Ergebnisse.

Zitat von Cutter_Slade: Schon wieder Fehler, muss natürlich heißen Marke Thrustmaster (und nicht Guillemot gesamt) kumulativ per 30.09.2016 34,1 Mio Umsatz. Ich höre für heute lieber auf.

Egal - entscheidend ist, dass du natürlich Recht hast, dass ich hier versehentlich die kumulativen Zahlen herangezogen habe. Ich hatte mich zwischenzeitlich auch schon etwas über die Umsatzhöhe gewundert...

http://www.guillemot.com/dmdocuments//CAT3GUILLEMOT2016_27oc…

Also: Q3 2016 Thrustmaster 17,7 Mio € Umsatz!

Für Q3 2017 erwarte ich mindestens 30% mehr, das wären dann 23 Mio € Umsatz Thrustmaster. Dann noch ein bisschen Hercules obendrauf und wir können mit 24-25 Mio € Gesamtumsatz rechnen. Ich kann mir aber auch locker einen Umsatzanstieg von 40% und mehr vorstellen. Die alles entscheidende Frage ist, wie viel von den Verkäufen bezüglich der Games-Einführungen und F1-Online WM noch ins Q3 gefallen sind.

Im Q4 2016 lagen die Umsätze nach meinen Berechnungen für die Marke Thrustmaster bei 19,1 Mio € - also auch nochmal ca. 8% über Q3 mit 17,7 Mio €. Der Anstieg von Q3 zu Q4 könnte dieses Jahr noch deutlicher ausfallen.

Thrustmaster Q4 2016: 53,2 (annual results) minus 34,1 (9 Monate kumuliert) gleich 19,1 Mio €

http://www.guillemot.com/dmdocuments//ResultatsAnnuels2016-V…

Mit 26,5 Mio € Umsatz H1 2017, ca. 25 Mio € Umsatz in Q3 2017 und knapp 30 Mio € Umsatz im Q4 2017 landen wir bei über 80 Mio € Umsatz in diesem Jahr. Überraschungen nach oben halte ich für wahrscheinlicher als schlechtere Ergebnisse.

Gehe ich richtig in der Annahmen, dass die Zahlen heute hier zuerst erscheinen:

http://www.guillemot.com/index.php?option=com_content&task=c…

Oder gibts noch ne andere Quelle?

http://www.guillemot.com/index.php?option=com_content&task=c…

Oder gibts noch ne andere Quelle?

Moin

@Pep Bloomberg - Reuters oder hier http://www.boursorama.com/bourse/cours/actu_societes_code.ph…

Danke dir!

Auch danke von mir.

Dann hoffen wir Mal auf gute Zahlen,das sich der Kurs und auch die basher täuschen

Dann hoffen wir Mal auf gute Zahlen,das sich der Kurs und auch die basher täuschen

Hoffentlich müssen wir nicht bis 18:00 Uhr warten

Antwort auf Beitrag Nr.: 56.031.045 von Svabo am 26.10.17 11:56:40

In der Vergangenheit kamen die Zahlen immer erst 18 Uhr und damit nach Börsenschluss Euronext Paris.

Wer heute noch reagieren will, hat dann nur noch Frankfurt, Stuttgart, Berlin.

Geht ganz schön hin und her hier heute. Das zeigt mir, dass wahrscheinlich noch nichts durchgesickert ist, sonst würde EINE Richtung dominieren. Das ist doch mal positiv, weil damit keiner einen Vorteil hat!

@WissenMacht: Du siehst also mindestens 50% Plus bei der Marke Thrustmaster allein im Q3? Das wären also über 26 Mio € Umsatz allein bei Thrustmaster? Also ich wäre schon mit 23 Mio € sehr zufrieden - das wären 30% Plus.

Zitat von Svabo: Hoffentlich müssen wir nicht bis 18:00 Uhr warten

In der Vergangenheit kamen die Zahlen immer erst 18 Uhr und damit nach Börsenschluss Euronext Paris.

Wer heute noch reagieren will, hat dann nur noch Frankfurt, Stuttgart, Berlin.

Geht ganz schön hin und her hier heute. Das zeigt mir, dass wahrscheinlich noch nichts durchgesickert ist, sonst würde EINE Richtung dominieren. Das ist doch mal positiv, weil damit keiner einen Vorteil hat!

@WissenMacht: Du siehst also mindestens 50% Plus bei der Marke Thrustmaster allein im Q3? Das wären also über 26 Mio € Umsatz allein bei Thrustmaster? Also ich wäre schon mit 23 Mio € sehr zufrieden - das wären 30% Plus.

20Mio wären schon ein sehr gutes Ergebnis weil Q3 auch 2016 und 2015 stark waren. Da hat Thrustmaster ebenfalls von dem neuen Headset ,2 Gamesrelease beim Lenkradverkauf und vom Joystick profitiert. Wichtig ist der Gewinn unterm Strich.

Der Einzelhandel hat teilweise auch schon im 1HJ Bestände aufgebaut. (Saturn Media Markt.)

Bei Guillemot ist halt das weitere Gaminggeschäft schlecht einzuschätzen. (Mäuse und Headsets Joysticks) Ich denke der Umsatz verlagert sich stark. Mehr Lenkräder und evtl weniger Headsets als 2016 . Ich habe mich bei der Auswertung auf die Lenkräder konzentriert und das ist der Umsatz explodiert. Wenn die headsets und Joysticks auch gut gelaufen sind dann halte ich einen deutlich höheren Umsatz realistisch.

Ich erhöffe mir in erster Linie daraus ein Fazit ziehen zu können auch für Endor.

Der Einzelhandel hat teilweise auch schon im 1HJ Bestände aufgebaut. (Saturn Media Markt.)

Bei Guillemot ist halt das weitere Gaminggeschäft schlecht einzuschätzen. (Mäuse und Headsets Joysticks) Ich denke der Umsatz verlagert sich stark. Mehr Lenkräder und evtl weniger Headsets als 2016 . Ich habe mich bei der Auswertung auf die Lenkräder konzentriert und das ist der Umsatz explodiert. Wenn die headsets und Joysticks auch gut gelaufen sind dann halte ich einen deutlich höheren Umsatz realistisch.

Ich erhöffe mir in erster Linie daraus ein Fazit ziehen zu können auch für Endor.

Antwort auf Beitrag Nr.: 56.033.691 von WissenMacht am 26.10.17 16:04:34

Jetzt kurz vor den Zahlen schnell noch tiefstapeln? Ich denke nach dem heftigen Kursanstieg der letzten Monate ist klar, dass der Markt einen deutlichen Anstieg erwartet und alles was nicht deutlich über 20 Mio € bei der Marke Thrustmaster liegt, wäre eine Enttäuschung.

Allerdings muss man natürlich zugeben, dass die Aktie zuvor bis Juli diesen Jahres extrem verkannt und unterbewertet war, so dass ein Großteil des Kursanstieges erst einmal diesen Umstand korrigiert hat. Zusammen mit der Zuschreibung des Wertanstieges der gehaltenen Ubisoft-Aktien dürfte hier am Jahresende ein Gewinn von rund 1 € je Aktie stehen - und das möglicherweise sogar nur mit 20 Mio € Umsatz Thrustmaster im Q3. Die richtige Überraschung kommt dann wohl erst mit den endgültigen Zahlen nächstes Jahr, die dann auch den Gewinn enthalten. Aber die Umsätze die heute gemeldet werden, sind natürlich ein Indiz dafür, was möglich ist. Auch bei Endor, natürlich.

Zitat von WissenMacht: 20Mio wären schon ein sehr gutes Ergebnis...

Jetzt kurz vor den Zahlen schnell noch tiefstapeln?

Ich denke nach dem heftigen Kursanstieg der letzten Monate ist klar, dass der Markt einen deutlichen Anstieg erwartet und alles was nicht deutlich über 20 Mio € bei der Marke Thrustmaster liegt, wäre eine Enttäuschung.Allerdings muss man natürlich zugeben, dass die Aktie zuvor bis Juli diesen Jahres extrem verkannt und unterbewertet war, so dass ein Großteil des Kursanstieges erst einmal diesen Umstand korrigiert hat. Zusammen mit der Zuschreibung des Wertanstieges der gehaltenen Ubisoft-Aktien dürfte hier am Jahresende ein Gewinn von rund 1 € je Aktie stehen - und das möglicherweise sogar nur mit 20 Mio € Umsatz Thrustmaster im Q3. Die richtige Überraschung kommt dann wohl erst mit den endgültigen Zahlen nächstes Jahr, die dann auch den Gewinn enthalten. Aber die Umsätze die heute gemeldet werden, sind natürlich ein Indiz dafür, was möglich ist. Auch bei Endor, natürlich.

zu Q2 dürftes es bestimmt 50% Umsatzanstieg sein. Und die glaube sogar über 100% bei den Lenkrädern.

Wie gesagt die Importlisten sind echt heftig zu durchschauen wegen den vielen kleinen Produkten im Sortiment.

Aber Deine Schätzung ist schon recht gut finde ich.

Dann lassen wir uns mal positiv überraschen

Wie gesagt die Importlisten sind echt heftig zu durchschauen wegen den vielen kleinen Produkten im Sortiment.

Aber Deine Schätzung ist schon recht gut finde ich.

Dann lassen wir uns mal positiv überraschen

Zahlen sind da: 25,6 Mio € Umsatz Thrustmaster in Q3 2017! Excellent!!

http://www.boursorama.com/actualites/guillemot-corporation-c…

http://www.boursorama.com/actualites/guillemot-corporation-c…

Antwort auf Beitrag Nr.: 56.035.062 von Mademyday am 26.10.17 18:02:55Mist, war einer schneller

Antwort auf Beitrag Nr.: 56.035.074 von Aktienangler am 26.10.17 18:03:34

Thrustmaster Umsatz damit +45% auf 25,6 Mio €, Gesamtumsatz +26% auf 26,5 Mio €

Damit sollte es weiter rauf gehen. Sehe jetzt 7 € als kurzfristiges Ziel (vielleicht schon morgen?).

Zitat von Aktienangler: Zahlen sind da: 25,6 Mio € Umsatz Thrustmaster in Q3 2017! Excellent!!

http://www.boursorama.com/actualites/guillemot-corporation-c…

Thrustmaster Umsatz damit +45% auf 25,6 Mio €, Gesamtumsatz +26% auf 26,5 Mio €

Damit sollte es weiter rauf gehen. Sehe jetzt 7 € als kurzfristiges Ziel (vielleicht schon morgen?).

Geht doch

Antwort auf Beitrag Nr.: 56.035.113 von Aktienangler am 26.10.17 18:07:38...und Endor könnte mit diesem neuerlichen Beweis der Sonderkonjunktur in dieser Branche in den nächsten Tagen die 19,50 € überwinden...

Ich bedaure nur die Hercules Erträge ... dort gab es ein saftiges Minus.

Das mit hercules war klar. Das hat man schon im 1 HJ gesehen. Die Zahlen sind Top und Endor wird auch abgehen

Warum heute so in den Miesen (bei den Zahlen)?

Börse Paris ist doch schon zu

Antwort auf Beitrag Nr.: 56.035.113 von Aktienangler am 26.10.17 18:07:38

Ist natürlich schwer zu sagen, was die zahlreichen Marktteilnehmer in Paris bereits als eingepreist ansehen. Dennoch: Mit der Aussicht auf ein noch besseres Q4 kann es eigentlich nur weiter rauf gehen.

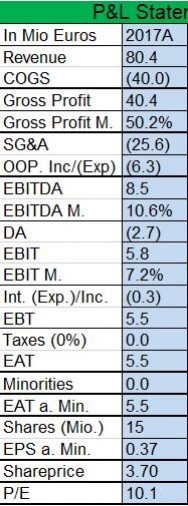

Q4-Umsätze sehe ich nun bei über 30 Mio € und da auch höherpreisige Lenkräder eingeführt wurden, dürfte die Marge dieses Jahr weit über denen der Vorjahre liegen. 10 Mio € Gewinn in 2017 erscheinen nicht mehr unmöglich. Das wären 67 Cent je Aktie. Dazu Zuschreibungen im Wert der Ubisoft-Aktien in gleicher Höhe (bereits 7 Mio € zum Halbjahr verbucht) würde einen Netto-Gewinn von 20 Mio € bzw. über 1,30 € je Aktie in diesem Jahr bedeuten. Natürlich völlig spekulativ und mit Vorsicht zu genießen.

Zitat von Aktienangler: Damit sollte es weiter rauf gehen. Sehe jetzt 7 € als kurzfristiges Ziel (vielleicht schon morgen?).

Ist natürlich schwer zu sagen, was die zahlreichen Marktteilnehmer in Paris bereits als eingepreist ansehen. Dennoch: Mit der Aussicht auf ein noch besseres Q4 kann es eigentlich nur weiter rauf gehen.

Q4-Umsätze sehe ich nun bei über 30 Mio € und da auch höherpreisige Lenkräder eingeführt wurden, dürfte die Marge dieses Jahr weit über denen der Vorjahre liegen. 10 Mio € Gewinn in 2017 erscheinen nicht mehr unmöglich. Das wären 67 Cent je Aktie. Dazu Zuschreibungen im Wert der Ubisoft-Aktien in gleicher Höhe (bereits 7 Mio € zum Halbjahr verbucht) würde einen Netto-Gewinn von 20 Mio € bzw. über 1,30 € je Aktie in diesem Jahr bedeuten. Natürlich völlig spekulativ und mit Vorsicht zu genießen.

Antwort auf Beitrag Nr.: 56.035.404 von solea1 am 26.10.17 18:34:20

Miese? In Frankfurt Briefkurs jetzt 6,20 €!

Zitat von solea1: Warum heute so in den Miesen (bei den Zahlen)?

Miese? In Frankfurt Briefkurs jetzt 6,20 €!

Antwort auf Beitrag Nr.: 56.035.497 von WissenMacht am 26.10.17 18:42:11Ach herrje, hab eben erst bemerkt, dass die Zahelen so frisch sind.

Was erwartet ihr für 2018? Ist dieser Umsatzanstieg nachhaltig?

Antwort auf Beitrag Nr.: 56.035.560 von Amplitude am 26.10.17 18:49:02

Guter Punkt. Dürfte kaum möglich sein für Guillemot an dieses herausragende Jahr 2017 in 2018 heranzukommen. Entsprechend ist da ein Abschlag gerechtfertigt. Dennoch dürfte 2018 auch deutlich über den Jahren 2015/2016 liegen, da der eSports-Markt generell wächst und aktuell sehr viel Aufmerksamkeit erfährt.

Zitat von Amplitude: Was erwartet ihr für 2018? Ist dieser Umsatzanstieg nachhaltig?

Guter Punkt. Dürfte kaum möglich sein für Guillemot an dieses herausragende Jahr 2017 in 2018 heranzukommen. Entsprechend ist da ein Abschlag gerechtfertigt. Dennoch dürfte 2018 auch deutlich über den Jahren 2015/2016 liegen, da der eSports-Markt generell wächst und aktuell sehr viel Aufmerksamkeit erfährt.

Antwort auf Beitrag Nr.: 56.035.377 von WissenMacht am 26.10.17 18:31:50@WissenMacht:

Du hast doch auch die Importlisten für die USA von Guillemot untersucht.

Passen die Zahlen mit deinen Schätzungen und wie sieht es im laufenden Q4 aus?

Die Zahlen sind ohne Zweifel sehr gut und entsprechen wohl etwa den Erwartungen sonst würde jetzt noch mehr Handel stattfinden. Ich gehe aber davon aus, dass die Umsätze sich die letzten 4 Wochen nochmal beschleunigt haben und Q4 nochmal deutlich einen drauf legen wird.

Kannst du das aus deinen Daten schon abschätzen?

Du hast doch auch die Importlisten für die USA von Guillemot untersucht.

Passen die Zahlen mit deinen Schätzungen und wie sieht es im laufenden Q4 aus?

Die Zahlen sind ohne Zweifel sehr gut und entsprechen wohl etwa den Erwartungen sonst würde jetzt noch mehr Handel stattfinden. Ich gehe aber davon aus, dass die Umsätze sich die letzten 4 Wochen nochmal beschleunigt haben und Q4 nochmal deutlich einen drauf legen wird.

Kannst du das aus deinen Daten schon abschätzen?

hier mal die gesamte Bestellübersicht. Vielleicht wird das dann dem ein oder anderen klar was abgeht.

Alleine im October wurden bisher 4877 Einheiten in die USA verschifft.Im September 1872 Einheiten

Im August 2154 Einheiten

Im Juli 618 Einheiten

Im Juni 542 Einheiten

Im Mai 798 EInheiten

Im April 576 Einheiten

Oct 19, CLUBSPORT HAND BRAKE V1.5 HS 9504509100 32 CTN 480

Oct 19, CLUBSPORT SHIFTER SQ CLUBSPORT PEDALS V3 CLUB 572 CTN 2,651

Oct 19, STEERING WHEEL HS 9504509100 26 CTN 119

Oct 19, GAME ACCESSORIES HS 9504501100 1360 CTN 9,584

Oct 19, GAME ACCESSORIES HS 9504501100 1553 CTN 8,145

Oct 3, GAME ACCESSORIES CSL ELITE RACING WHEEL PS4 C 1334 CTN 10,973

19-09-2017 950450 18262 658

21-09-2017 950450 CLUBSPORT SHIFTER SQ CLUBSPORT PEDALS V3... 18580 385

26-09-2017 950450 STEERING WHEEL HS 9504509100 1404 40

26-09-2017 847710 CLUBSPORT SHIFTER SQ CLUBSPORT TABLE CLA... 1277 364

26-09-2017 871420 GAME ACCESSORIES CSW RBMW 12698 380

29-08-2017 847710 CLUBSPORT SHIFTER SQ CLUBSPORT TABLE CLA... 1271 371

29-08-2017 950450 GAME ACCESSORIES CLUBSPORT WHEEL BASE V2... 4565 872

08-08-2017 950450 GAME ACCESSORIES CLUBSPORT WHEEL BASE V2... 2141 906

16-08-2017 820580 GAME PEDAL 1753 5

11-07-2017 830120 GAME ACCESSORIES CLUBSPORT WHEEL BASE V2... 3474 598

13-07-2017 950450 GAME ACCESSORIES - PEDAL H.S. CODE 95045... 7800 20

24-06-2017 847710 CLUBSPORT SHIFTER SQ CLUBSPORT TABLE CLA... 2099 488

24-06-2017 830120 CLUBSPORT WHEEL BASE GAME ACCESSORIES 428 54

09-05-2017 950450 CLUBSPORT PEDAL V3I CLUBSPORT USB ADAPTE... 1004 90

09-05-2017 950450 GAME ACCESSORIES CLUBSPORT UNIVERSAL HUB... 1680 670

09-05-2017 950450 STEERING WHEEL H.S. CODE 9504509100 661 38

11-04-2017 920999 GAME ACCESSORIES CLUBSPORT PEDALS V3I CL... 3161 382

11-04-2017 950450 STEERING WHEEL HS CODE 9504509100 264 14

11-04-2017 950450 GAME ACCESSORIES CLUBSPORT UNIVERSAL HUB... 405 180

Das ist zu Endor. Guillemot folgt

Antwort auf Beitrag Nr.: 56.035.539 von Aktienangler am 26.10.17 18:45:46Das wären ja Kurse im Bereich 15-20 Euro

Antwort auf Beitrag Nr.: 56.036.754 von Torben83 am 26.10.17 20:54:00

Nein, wieso? Ich würde mich an die Gewinne ohne Sondereffekte halten, auch wenn natürlich die Wertsteigerungen der Ubisoft-Aktien ein Asset in der Bilanz sind. Aber basierend auf "echten" earnings von bis zu 67 Cent je Aktie (sicher schon das best case scenario) wären hier Kurse von 8-10 € drin. Mehr sehe ich vorerst nicht, auch aufgrund der Ungewissheit wie es nach 2017 weitergeht.

Zitat von Torben83: Das wären ja Kurse im Bereich 15-20 Euro

Nein, wieso? Ich würde mich an die Gewinne ohne Sondereffekte halten, auch wenn natürlich die Wertsteigerungen der Ubisoft-Aktien ein Asset in der Bilanz sind. Aber basierend auf "echten" earnings von bis zu 67 Cent je Aktie (sicher schon das best case scenario) wären hier Kurse von 8-10 € drin. Mehr sehe ich vorerst nicht, auch aufgrund der Ungewissheit wie es nach 2017 weitergeht.

Das wäre dann ein KGV von rund 12 oder ?

Guillemot sieht starkes Wachstum in Nordamerika und Asien. Sind aktuell in 85 Ländern vertreten und wollen in 2018 auf 100 ausweiten. Vor dem Hintergrund könnte das Wachstum schon nachhaltig sein.

Im direkten Vergleich mit Endor sehe ich einige Vorteile bei Guillemot. Die KGV Berechnungen womit die Kz von Endor begründet werden sind mir zu spekulativ.

Wenn ich also hilfsweise die Umsatzbewertung heranziehe, ist Guillemot deutlich günstiger. Zumal ein guter Teil der Guillemot Bewertung durch den Ubisoft Anteil abgedeckt ist.

Im direkten Vergleich mit Endor sehe ich einige Vorteile bei Guillemot. Die KGV Berechnungen womit die Kz von Endor begründet werden sind mir zu spekulativ.

Wenn ich also hilfsweise die Umsatzbewertung heranziehe, ist Guillemot deutlich günstiger. Zumal ein guter Teil der Guillemot Bewertung durch den Ubisoft Anteil abgedeckt ist.

scheinbar wurde mehr erwartet..

Antwort auf Beitrag Nr.: 56.040.201 von joi1_de am 27.10.17 10:43:05Ja hatte auch eher gedacht geht hoch,aber aktuell sogar leicht im Minus.

Weil die Leute erstmal berechnen muessen, was die 9 Monats Zahlen fuer das gesamte Jahr implizieren..wart mal naechste Woche ab, dann sollten ein paar Kaeufer zur Stelle sein

Antwort auf Beitrag Nr.: 56.039.748 von Amplitude am 27.10.17 09:51:21

Sorry, aber du liegst zu 100% falsch.

Denn Endor baut gerade die Unterbewertung ab. Guillemot ist aber mit 6-7 € mehr als fair bewertet.

Zitat von Amplitude: Guillemot sieht starkes Wachstum in Nordamerika und Asien. Sind aktuell in 85 Ländern vertreten und wollen in 2018 auf 100 ausweiten. Vor dem Hintergrund könnte das Wachstum schon nachhaltig sein.

Im direkten Vergleich mit Endor sehe ich einige Vorteile bei Guillemot. Die KGV Berechnungen womit die Kz von Endor begründet werden sind mir zu spekulativ.

Wenn ich also hilfsweise die Umsatzbewertung heranziehe, ist Guillemot deutlich günstiger. Zumal ein guter Teil der Guillemot Bewertung durch den Ubisoft Anteil abgedeckt ist.

Sorry, aber du liegst zu 100% falsch.

Denn Endor baut gerade die Unterbewertung ab. Guillemot ist aber mit 6-7 € mehr als fair bewertet.

Antwort auf Beitrag Nr.: 56.040.426 von derwahrepeanuts am 27.10.17 11:04:04Warum siehst du Guillemont schon als fair bewertet bei 6-7 Euro ?

Antwort auf Beitrag Nr.: 56.040.573 von Torben83 am 27.10.17 11:20:07

@derwahrepeanuts

... soviel ich weiss macht Guillemot ca 50% seines Geschäfts in den 4 letzten Monaten des Jahres. Und da die 2 neuen hochwertigen Lenkräder erst Anfang Oktober (zusammen mit den Rennspielen/Software) auf den Markt kamen, sollte im 4. Quartal nochmal ordentlich Umsatz/Gewinn erzeugt werden.

... das frag ich mich auch ...

Zitat von Torben83: Warum siehst du Guillemont schon als fair bewertet bei 6-7 Euro ?

@derwahrepeanuts

... soviel ich weiss macht Guillemot ca 50% seines Geschäfts in den 4 letzten Monaten des Jahres. Und da die 2 neuen hochwertigen Lenkräder erst Anfang Oktober (zusammen mit den Rennspielen/Software) auf den Markt kamen, sollte im 4. Quartal nochmal ordentlich Umsatz/Gewinn erzeugt werden.

Antwort auf Beitrag Nr.: 56.040.573 von Torben83 am 27.10.17 11:20:071. Der Ubisofteffekt darf nicht im Anteil des Jahresergebnis übersehen werden.

2. Lief das 1. Halbjahr um einiges schlechter, als es bei Fanatec / Endor der Fall war.

In noch jedem Fachforum liest man über Thrustmaster den Zusatz "Crap"!

Und hier sehe ich ein Imageproblem, was sicher eine Umsatzbremse war und immer noch ist.

2. Lief das 1. Halbjahr um einiges schlechter, als es bei Fanatec / Endor der Fall war.

In noch jedem Fachforum liest man über Thrustmaster den Zusatz "Crap"!

Und hier sehe ich ein Imageproblem, was sicher eine Umsatzbremse war und immer noch ist.

Wenn ich die Zahlen sehe dann bremst da doch nix ?

Und nur weil fanatec besser ist heißt das doch nicht guillemont macht nix. Sind ja zwei Nischen ,endor das High end und thrustmaster für die "normalen ".

Und nur weil fanatec besser ist heißt das doch nicht guillemont macht nix. Sind ja zwei Nischen ,endor das High end und thrustmaster für die "normalen ".

Antwort auf Beitrag Nr.: 56.041.182 von Torben83 am 27.10.17 12:23:21Wenn ich mir die Steigerungsrate bei dem Umsatz, vergleichend zwischen Guillemot und Endor ansehe, komme ich zu einem anderen Schluß.

Der Markt scheint dies auch so zu sehen, deswegen springt hier der Kurs nicht an, sondern Konsolidiert eher.

Der Markt scheint dies auch so zu sehen, deswegen springt hier der Kurs nicht an, sondern Konsolidiert eher.

Antwort auf Beitrag Nr.: 56.040.924 von derwahrepeanuts am 27.10.17 11:56:14

Niemand "übersieht" hier den Ubisoft-Effekt. Man sollte ihn aus dem Ergebnis rausrechenen, aber berücksichtigen, dass dadurch am Jahresende über 20 Mio € an Cash Equivalents in der Bilanz stehen. Wenn du das wieder von der Marktkapitalisierung abziehst sind auch die anderen Kennzahlen günstiger. Endor hat ein solche Substanz nicht in der Bilanz. Da ist garnichts.

Das 1. Halbjahr lief bei Thrustmaster mit +50% genauso gut wenn nicht besser als bei Endor. Wo steht, dass Endor schon im HJ1 2017 ein Plus von 50% hatte??

Thrustmaster mag "Crap" für die Experten sein, für die erfahrenenen Racer, die sich dann natürlich irgendwann Fanatec gönnen. Da es immer wieder Einsteiger gibt, die erst einmal zu Thrustmaster greifen, profitieren beide Firmen und ergänzen sich. Außerdem hat Thrustmaster gerade zwei höherwertige Wheels eingeführt, da würde ich erst einmal die Testberichte abwarten. Guillemot hat definitiv noch Potential nach oben. Der Vorteil hier: Substanz in der Bilanz und bessere regelmäßige Information der Anleger. Bei Endor wüsste man ohne die Recherchen zu den Frachtlisten von WissenMacht gar nicht wie es (vermutlich) läuft.

Zitat von derwahrepeanuts: 1. Der Ubisofteffekt darf nicht im Anteil des Jahresergebnis übersehen werden.

2. Lief das 1. Halbjahr um einiges schlechter, als es bei Fanatec / Endor der Fall war.

In noch jedem Fachforum liest man über Thrustmaster den Zusatz "Crap"!

Und hier sehe ich ein Imageproblem, was sicher eine Umsatzbremse war und immer noch ist.

Niemand "übersieht" hier den Ubisoft-Effekt. Man sollte ihn aus dem Ergebnis rausrechenen, aber berücksichtigen, dass dadurch am Jahresende über 20 Mio € an Cash Equivalents in der Bilanz stehen. Wenn du das wieder von der Marktkapitalisierung abziehst sind auch die anderen Kennzahlen günstiger. Endor hat ein solche Substanz nicht in der Bilanz. Da ist garnichts.

Das 1. Halbjahr lief bei Thrustmaster mit +50% genauso gut wenn nicht besser als bei Endor. Wo steht, dass Endor schon im HJ1 2017 ein Plus von 50% hatte??

Thrustmaster mag "Crap" für die Experten sein, für die erfahrenenen Racer, die sich dann natürlich irgendwann Fanatec gönnen. Da es immer wieder Einsteiger gibt, die erst einmal zu Thrustmaster greifen, profitieren beide Firmen und ergänzen sich. Außerdem hat Thrustmaster gerade zwei höherwertige Wheels eingeführt, da würde ich erst einmal die Testberichte abwarten. Guillemot hat definitiv noch Potential nach oben. Der Vorteil hier: Substanz in der Bilanz und bessere regelmäßige Information der Anleger. Bei Endor wüsste man ohne die Recherchen zu den Frachtlisten von WissenMacht gar nicht wie es (vermutlich) läuft.

@derwahrepeanuts

wenn Endor höhere Steigerungsraten hat, dann ist das dem Basiseffekt geschuldet. Endor hat im abgelaufenen Jahr gerade mal 11 Mio Umsatz gemacht. Guillemot 64 Mio.

Endor wird m.E. weniger als 20 Mio Umsatz dieses Jahr machen. Die MK hingegen liegt schon bei 36 Mio.

Die MK von Guillemot liegt bei Kurs 5,30 € bei 79,5 Mio bei einem geschätzten Umsatz von über 80 Mio. Zieht man davon noch den 29,5 Mio Ubisoft Anteil ab, so verbleiben gerade mal 50 Mio Bewertung für das operative Geschäft. Nicht viel für einen boomenden Markt.

Diese Bewertungsdiskrepanz kann Endor nur mit einer wesentlich höheren Marge rechtfertigen. Diesen Beweis sich sie schuldig.

Mit anderen Worten: Endor ist die deutlich spekulativere Variante dieses Hypes.

wenn Endor höhere Steigerungsraten hat, dann ist das dem Basiseffekt geschuldet. Endor hat im abgelaufenen Jahr gerade mal 11 Mio Umsatz gemacht. Guillemot 64 Mio.

Endor wird m.E. weniger als 20 Mio Umsatz dieses Jahr machen. Die MK hingegen liegt schon bei 36 Mio.

Die MK von Guillemot liegt bei Kurs 5,30 € bei 79,5 Mio bei einem geschätzten Umsatz von über 80 Mio. Zieht man davon noch den 29,5 Mio Ubisoft Anteil ab, so verbleiben gerade mal 50 Mio Bewertung für das operative Geschäft. Nicht viel für einen boomenden Markt.

Diese Bewertungsdiskrepanz kann Endor nur mit einer wesentlich höheren Marge rechtfertigen. Diesen Beweis sich sie schuldig.

Mit anderen Worten: Endor ist die deutlich spekulativere Variante dieses Hypes.

Antwort auf Beitrag Nr.: 56.014.284 von ParisInvestor am 24.10.17 13:59:48

Hi,

What did the french Investor think about the q3 Update ?

Zitat von ParisInvestor: That is THE question

Virtually no financial analyst is covering Guillemot (tto small), except for Genesta

This is a september update but you have to be aware that Guillemot paid for this analyst (as indicated on page 16, point 5.2 of the report)

https://www.boursorama.com/actualites/guillemot-vers-une-ann…

Anyway, I think the figure they give for 2017 (77,3 M€ of revenues) is too conservative.

My guess would be like a 90 to 100 M€ range as I think Q3 and Q4 will point to a significant acceleration of growth.

In the mean time, an other important point will be a potential takeover bid on Ubisoft by Vivendi or maybe a large player in video games (EA) or entertainment (you name them). Given the growing importance of the industry, I thina a price of 100€/Ubisoft share is credible (particularly in case of a counter-bid). And as you know Guillemot Corp owns 443 874 Ubisoft shares.

Hi,

What did the french Investor think about the q3 Update ?

Offensichtlich waren hier die Erwartungen mit einigen durchgegangen, deshalb heute die Gewinnmitnahmen/Exits der Enttäuschten. Unser "french investor" hatte ja auch Gesamtjahresumsätze von 90-100 Mio € erwartet (gerade nochmal gelesen). Dafür hätte es im Q3 schon über 30 Mio € Umsatz geben müssen...

Ist natürlich schade, dass die Really offenbar erst einmal nicht so weiter geht (daran kann man sich ja schnell gewöhnen) Aber eine Konsolidierung im Bereich 5 € kann der Aktie nach dem Ritt in den letzten Monaten auch nicht schaden. Ich bleibe dabei und freue mich auf die nächsten Zahlen Ende Januar mit starken Q4-Umsätzen. Und vielleicht greift ja doch noch ein Analyst Guillemot auf. Mit nun 70-80 Mio € Kapitalisierung nicht unwahrscheinlich...

Ist natürlich schade, dass die Really offenbar erst einmal nicht so weiter geht (daran kann man sich ja schnell gewöhnen

) Aber eine Konsolidierung im Bereich 5 € kann der Aktie nach dem Ritt in den letzten Monaten auch nicht schaden. Ich bleibe dabei und freue mich auf die nächsten Zahlen Ende Januar mit starken Q4-Umsätzen. Und vielleicht greift ja doch noch ein Analyst Guillemot auf. Mit nun 70-80 Mio € Kapitalisierung nicht unwahrscheinlich...

Mist - kein Cash zum Nachlegen. 4,80 € nach DEN Zahlen muss langsam doch ein Scherz sein.

Antwort auf Beitrag Nr.: 56.043.942 von Aktienangler am 27.10.17 17:12:57Ich geh gleich mal angeln

und verdopple

und verdopple

Habe mich für Guillemot / Thrustmaster und gegen Logitech und Endor entschieden, nachdem ich mir

a) Amazon Rankings, Produktpalette

b) Daten aus Google Trends

c) Ranking bei Google via Sistrix Tool

d) weitere Fakten wie MK, Zahlen, Aussicht, Transparenz

angeschaut habe. Guillemot ist einfach günstiger und lässt mich ruhiger schlafen. Logitech baut seit Jahren ab und Endor ist mir zu spekulativ.

Allen Guillis und Endoranten viel Glück!

a) Amazon Rankings, Produktpalette

b) Daten aus Google Trends

c) Ranking bei Google via Sistrix Tool

d) weitere Fakten wie MK, Zahlen, Aussicht, Transparenz

angeschaut habe. Guillemot ist einfach günstiger und lässt mich ruhiger schlafen. Logitech baut seit Jahren ab und Endor ist mir zu spekulativ.

Allen Guillis und Endoranten viel Glück!

Antwort auf Beitrag Nr.: 56.043.912 von Aktienangler am 27.10.17 17:11:11Es gibt keinen Grund für eine Panik oder schlechte Laune. Es reicht bei dem engen Wert schon aus, wenn ein etwas höher investierter Anleger seinen Bestand abgibt um den Kurs schnell nach unten zu ziehen. Gestern Abend gab es plus 10% im Späthandel und heute bis zu minus 12% in Paris.

Operativ läuft das Geschäft exzellent und die Erwartungen wurden erfüllt. Ich bin selbst eher positiv überrascht worden. Bedingt durch das Weihnachtsgeschäft sehen wir nur in Q4 starke Zahlen. Das ist aber bei allen Anbietern von Software/Hardware, besonders bei den Spieleherstellern, der Fall.

Ich beobachte das bei den anderen Werten in meinem Depot und auf der Watchlist regelmäßig und ohne Ausnahme so: Netease, EA, Ubisoft, CD Projekt, Nintendo, Take Two, Activision. Guillemot ist da keine Ausnahme.

Operativ läuft das Geschäft exzellent und die Erwartungen wurden erfüllt. Ich bin selbst eher positiv überrascht worden. Bedingt durch das Weihnachtsgeschäft sehen wir nur in Q4 starke Zahlen. Das ist aber bei allen Anbietern von Software/Hardware, besonders bei den Spieleherstellern, der Fall.

Ich beobachte das bei den anderen Werten in meinem Depot und auf der Watchlist regelmäßig und ohne Ausnahme so: Netease, EA, Ubisoft, CD Projekt, Nintendo, Take Two, Activision. Guillemot ist da keine Ausnahme.

Antwort auf Beitrag Nr.: 56.043.993 von g3koot am 27.10.17 17:17:26

Gute Idee...

Zitat von g3koot: Ich geh gleich mal angeln

und verdopple

Gute Idee...

Antwort auf Beitrag Nr.: 56.044.092 von Be_eR am 27.10.17 17:26:15Natürlich ist das Q4 traditionell das stärkste Quartal. Aber um an 90 Mio € Umsatz heranzukommen, bräuchten wir jetzt 40 Mio € Umsatz im Q4 und das würde nur mit einer Verdoppelung (+100%) der Thrustmaster Umsätze des Q4 2016 gehen. Das könnte ja gerade noch was werden, wenn es richtig, richtig gut läuft. Aber 100 Mio € - never. Daher sage ich ja, die Erwartungen waren bei einigen zu hoch, und das was heute mit dem Kurs passiert, ist dann die logische Konsequenz. Stört mich nicht - ich bin guter Dinge und bleibe dabei.

Antwort auf Beitrag Nr.: 56.044.191 von Aktienangler am 27.10.17 17:34:55Damit hast du meine volle Zustimmung!

Ich kann aufgrund der extremen Vola im Wert jedem Investierten nur raten sich möglichst fern von Kursdaten zu halten und absolut keine stop loss marker zu setzen. Schön ist, dass man immer einmal wieder die Gelegenheit für einen Nachkauf hat.

Ich lasse den Wert nun einmal bis zu den Q4 Zahlen laufen und entscheide dann ob ich reduziere oder weiter aufstocke. Aktuell bin ich zu 5% hier investiert was ich noch für eine vertretbare Größe halte.

Ich kann aufgrund der extremen Vola im Wert jedem Investierten nur raten sich möglichst fern von Kursdaten zu halten und absolut keine stop loss marker zu setzen. Schön ist, dass man immer einmal wieder die Gelegenheit für einen Nachkauf hat.

Ich lasse den Wert nun einmal bis zu den Q4 Zahlen laufen und entscheide dann ob ich reduziere oder weiter aufstocke. Aktuell bin ich zu 5% hier investiert was ich noch für eine vertretbare Größe halte.

Q3-Bericht Englisch - tolle Aussichten für Q4!

Jetzt ist der Q3-Bericht auch auf Englisch verfügbar und da liest man interessante Aspekte hinsichtlich der neuen High-End Wheels von Thrustmaster! Vielleicht erreichen wir im Q4 doch über 40 Mio € Umsatz und unser französischer Freund hat mit seiner Umsatzerwartung von 90-100 Mio € für das Gesamtjahr doch Recht. Dann würden wir vom aktuellen Kurs-Niveau nochmal 100% auf 10 € sehen:http://www.guillemot.com/dmdocuments//CAT3GUILLEMOT2017_26oc…

Daraus...

Thrustmaster sales evolution

Thrustmaster has partnered with Sony and Polyphony Digital – creator of the game Gran Turismo® Sport – for many

years now, allowing the brand to be particularly well-positioned for the launch of the new opus: this very high-end

racing wheel, the T-GT, is being used by Sony and Polyphony Digital to showcase the game in their official launch

presentations.

In mid-October, Thrustmaster took part in two of these launch events (the first in Hong Kong on October 12 and the

second in Modena, Italy, on October 15-16) – benefiting from the exceptional presence of Mr. Kazunori Yamauchi,

creator of the game. The T-GT met with an enthusiastic reception from both the virtual and professional race car

drivers in attendance, who praised the wheel’s realism and the level of driving subtlety made possible, particularly by

way of its innovative T-DFB technology. T-DFB – a world exclusive for the game Gran Turismo® Sport – allows for

the reproduction at very high frequency of even the slightest vibrations and juddering produced by road surfaces, tire

and suspension conditions, and more… Demo pods equipped with the T-GT racing wheel allowed attendees to

discover and explore this new game.

In addition, the new TS-XW Racer Sparco P310 Competition Mod racing wheel (officially licensed by Sparco®), with its

1:1 scale replica wheel, was released to coincide with the launch of the game Forza Motorsport® 7 for Xbox One® on

October 3, and has been very highly lauded for its power and precision. The first eSports racing competitions are now

gaining ground, and Thrustmaster was selected by the event’s organizers to help conduct the F1 Esports Series SemiFinals

competition in London, England – which drew a substantial audience, with more than 400,000 spectators already

having viewed the video. The drivers on this virtual course used Thrustmaster’s new TS-PC Racer wheel.

Die guten Zahlen haben nur Endor (ohne eigene news) etwas gebracht, 6%+, Gulli 8%-. Ab in den Gulli damit....

Antwort auf Beitrag Nr.: 56.042.415 von Torben83 am 27.10.17 14:33:29

Ich denke, er könnte etwas enttäuscht sein (und wenn alle so denken, wird auch der Kursverlauf erklärbar). Schließlich hat er explizit darauf verwiesen, dass die gaming accessories-Sparte von BigBen umsatte 156% zugelegt hat und außerdem noch darauf, dass diese bei thrustmaster einen deutlich höheren Anteil hat. Und auch wenn guillemot andere Produkte hat, kann man dann bei "nur" +48% (Thrustmaster) bzw. +28% (gesamt) Wachstum schon enttäuscht sein, zumal das sequentielle Wachstum auch noch rückläufig ist (thrustmaster Q1: +56%; Q2: + 48%; Q3: +45%), während der gaming-Bereich bei BigBen auch sequentiell massiv zugelegt hat (Q1: +47%; Q2: + 93%; davon hardware-Teil Q1: +141%; Q2: + 156%).

Und wenn man dann nicht auf die Bewertung, sondern nur auf das Wachstum schaut (und überproportionale Erwartungen hat), kommen dann halt solche Kursverläufe heraus.

Zitat von Torben83:Zitat von ParisInvestor: That is THE question

Virtually no financial analyst is covering Guillemot (tto small), except for Genesta

This is a september update but you have to be aware that Guillemot paid for this analyst (as indicated on page 16, point 5.2 of the report)

https://www.boursorama.com/actualites/guillemot-vers-une-ann…

Anyway, I think the figure they give for 2017 (77,3 M€ of revenues) is too conservative.

My guess would be like a 90 to 100 M€ range as I think Q3 and Q4 will point to a significant acceleration of growth.

In the mean time, an other important point will be a potential takeover bid on Ubisoft by Vivendi or maybe a large player in video games (EA) or entertainment (you name them). Given the growing importance of the industry, I thina a price of 100€/Ubisoft share is credible (particularly in case of a counter-bid). And as you know Guillemot Corp owns 443 874 Ubisoft shares.

Hi,

What did the french Investor think about the q3 Update ?

Ich denke, er könnte etwas enttäuscht sein (und wenn alle so denken, wird auch der Kursverlauf erklärbar). Schließlich hat er explizit darauf verwiesen, dass die gaming accessories-Sparte von BigBen umsatte 156% zugelegt hat und außerdem noch darauf, dass diese bei thrustmaster einen deutlich höheren Anteil hat. Und auch wenn guillemot andere Produkte hat, kann man dann bei "nur" +48% (Thrustmaster) bzw. +28% (gesamt) Wachstum schon enttäuscht sein, zumal das sequentielle Wachstum auch noch rückläufig ist (thrustmaster Q1: +56%; Q2: + 48%; Q3: +45%), während der gaming-Bereich bei BigBen auch sequentiell massiv zugelegt hat (Q1: +47%; Q2: + 93%; davon hardware-Teil Q1: +141%; Q2: + 156%).

Und wenn man dann nicht auf die Bewertung, sondern nur auf das Wachstum schaut (und überproportionale Erwartungen hat), kommen dann halt solche Kursverläufe heraus.

Was mich ziemlich nachdenklich stimmt, ist, dass der Umsatzanstieg von 50% zum Halbjahr oder 8 Mio EUR gegenüber 06/2016 bei Thrustmaster lediglich zu einer Verbesserung des operativen Ergebnisses um 1 Mio EUR (auf 1 Mio EUR) bei dieser Sparte geführt hat. Von den 3 Mio Verbesserung des operativen Ergebnisses gegenüber Juni 2016 kamen 2 Mio aus der Verlustverringerung bei Herkules ! Das ist schon ziemlich ungewöhnlich und lässt die eine oder andere Hochrechnung des möglichen Umsatzanstieges bei Thrustmaster auf das operative und Nachsteuerergebnis von Guillemot zum Jahresende doch zu sportlich erscheinen.

Antwort auf Beitrag Nr.: 56.051.989 von Cutter_Slade am 29.10.17 11:59:07Deckt sich allerdings mit H2 2016: Umsatz Thrustmaster + 37 Mio EUR, oper. Ergebnis + 4,3 Mio EUR.

Marge dürfte sich mit dem launch der neuen höherpreisigen und -margigen Produkte noch etwas verbessern.

Marge dürfte sich mit dem launch der neuen höherpreisigen und -margigen Produkte noch etwas verbessern.

Antwort auf Beitrag Nr.: 56.052.269 von Cutter_Slade am 29.10.17 13:09:36Meine Rechnung (Basis-case) sieht dann so aus:

Umsatz Thrustmaster H2 55 Mio EUR. Operative Marge daraus 15% (statt 12% wie in H2 2016 aus dem Mehrumsatz): Operatives Ergebnis 8,3 Mio; Gesamtjahr 8,0 Mio.

Operatives Ergebnis Hercules - 2,5 Mio (in H2 2016 hatte Hercules noch 7 Mio EUR Umsatz, daher damals in H2 kein zusätzlicher Verlust, jetzt Annahme Verlust H1 x 2 bei in etwa konstantem Umsatz von 0,9 Mio / Quartal)

Gesamt operatives Ergebnis 5,5 Mio vor Steuer; ca. 4 Mio nach Steuer.

(Sonstiges Finanzergebnis vernachlässigt, keine Steuer auf Ubisoft-Kursgewinne)

"Operative Marktkapitalisierung" bei 5,- EUR= 75 Mio abzgl. 30 Mio für Ubisoft = 45 Mio -> KGV 11

"Operative Marktkapitalisierung" bei 6,- EUR= 90 Mio abzgl. 30 Mio für Ubisoft = 60 Mio -> KGV 15

Irgendwo dazwischen liegt für mich die Wahrheit, weil man noch nicht weiß, wie nachhaltig die Entwicklung ist.

10 Mio Umsatz mehr wären etwas mehr als 1 Mo Nachsteuerergebnis mehr.

Umsatz Thrustmaster H2 55 Mio EUR. Operative Marge daraus 15% (statt 12% wie in H2 2016 aus dem Mehrumsatz): Operatives Ergebnis 8,3 Mio; Gesamtjahr 8,0 Mio.

Operatives Ergebnis Hercules - 2,5 Mio (in H2 2016 hatte Hercules noch 7 Mio EUR Umsatz, daher damals in H2 kein zusätzlicher Verlust, jetzt Annahme Verlust H1 x 2 bei in etwa konstantem Umsatz von 0,9 Mio / Quartal)

Gesamt operatives Ergebnis 5,5 Mio vor Steuer; ca. 4 Mio nach Steuer.

(Sonstiges Finanzergebnis vernachlässigt, keine Steuer auf Ubisoft-Kursgewinne)

"Operative Marktkapitalisierung" bei 5,- EUR= 75 Mio abzgl. 30 Mio für Ubisoft = 45 Mio -> KGV 11

"Operative Marktkapitalisierung" bei 6,- EUR= 90 Mio abzgl. 30 Mio für Ubisoft = 60 Mio -> KGV 15

Irgendwo dazwischen liegt für mich die Wahrheit, weil man noch nicht weiß, wie nachhaltig die Entwicklung ist.

10 Mio Umsatz mehr wären etwas mehr als 1 Mo Nachsteuerergebnis mehr.

Antwort auf Beitrag Nr.: 56.052.386 von Cutter_Slade am 29.10.17 13:31:27BigBen hat z.B. auf Basis der Schätzungen für das Gj. 2017/2018 aktuell ein KGV von ca. 16-17 (s. z.B. finanzen.net, nicht die Darstellung von onvista nehmen, da ist das Jahr verrutscht. Und ob die 80 Cent schaffen, muss man erst mal sehen, die Management-Prognose läuft auch nach den sagenhaften letzten Quartalen immer noch auf 0,68 hinaus, weil Audio und Mobile mit deutlich geringeren Wachstumsraten immer noch für 65% der Umsätze stehen).

Antwort auf Beitrag Nr.: 56.052.386 von Cutter_Slade am 29.10.17 13:31:27

Interessante Rechnung. Ich würde für das Q4 allerdings von mindestens 35 Mio € Umsatz, wenn nicht 40 Mio € Umsatz ausgehen. Entsprechend 60-65 Mio € Umsatz in HJ2 2017. Bei deiner Marge gehe ich mit und sehe dann ein operatives Ergebnis von 9-10 Mio €. Hercules würde ich plusminus 0 rechnen, der Vertrieb einiger Verlustreicher Produktlinien wurde ja eingestellt, um Kosten zu sparen. Kann mir nicht vorstellen, das da noch große Verluste anfallen. Entsprechend würde ich mit einem Nachsteuerergebnis von rund 7 Mio € rechnen. Das wären 47 Cent je Aktie. Darauf basierend läge das KGV bei 11, ohne Berücksichtigung der Ubisoft-Aktien.

Zitat von Cutter_Slade: Meine Rechnung (Basis-case) sieht dann so aus:

Umsatz Thrustmaster H2 55 Mio EUR. Operative Marge daraus 15% (statt 12% wie in H2 2016 aus dem Mehrumsatz): Operatives Ergebnis 8,3 Mio; Gesamtjahr 8,0 Mio.

Operatives Ergebnis Hercules - 2,5 Mio (in H2 2016 hatte Hercules noch 7 Mio EUR Umsatz, daher damals in H2 kein zusätzlicher Verlust, jetzt Annahme Verlust H1 x 2 bei in etwa konstantem Umsatz von 0,9 Mio / Quartal)

Gesamt operatives Ergebnis 5,5 Mio vor Steuer; ca. 4 Mio nach Steuer.

(Sonstiges Finanzergebnis vernachlässigt, keine Steuer auf Ubisoft-Kursgewinne)

"Operative Marktkapitalisierung" bei 5,- EUR= 75 Mio abzgl. 30 Mio für Ubisoft = 45 Mio -> KGV 11