Wo steht Medigene in einem Jahr?? - 500 Beiträge pro Seite (Seite 49)

eröffnet am 10.10.04 11:44:01 von

neuester Beitrag 05.01.13 22:30:14 von

neuester Beitrag 05.01.13 22:30:14 von

Beiträge: 36.742

ID: 912.669

ID: 912.669

Aufrufe heute: 0

Gesamt: 3.022.593

Gesamt: 3.022.593

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 19:49 | 447 | |

| vor 49 Minuten | 424 | |

| heute 01:46 | 383 | |

| vor 46 Minuten | 354 | |

| heute 01:48 | 255 | |

| vor 26 Minuten | 195 | |

| vor 41 Minuten | 184 | |

| vor 22 Minuten | 177 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.693,37 | +0,01 | 124 | |||

| 2. | 10. | 0,0026 | -72,27 | 67 | |||

| 3. | 2. | 165,24 | +2,79 | 51 | |||

| 4. | 33. | 1,7700 | -7,81 | 47 | |||

| 5. | 4. | 6,4320 | +0,97 | 39 | |||

| 6. | Neu! | 0,3010 | -11,47 | 39 | |||

| 7. | 5. | 9,3500 | -5,65 | 35 | |||

| 8. | 25. | 8,9500 | -2,08 | 35 |

Antwort auf Beitrag Nr.: 34.261.949 von sandfurzz am 08.06.08 00:04:40für deine kur alles gute...

hv lohnt sich auch nicht wirklich, da meine zwei runden ja bei der kursentwicklung leider nicht um tragen kommen.

ciao

hv lohnt sich auch nicht wirklich, da meine zwei runden ja bei der kursentwicklung leider nicht um tragen kommen.

ciao

Antwort auf Beitrag Nr.: 34.261.949 von sandfurzz am 08.06.08 00:04:40Nee, der Einfachheit halber trink ich überall Becks. So muss ich mich nicht immer umgewöhnen

-

Furyoku;

sag ich ja schon seit Tagen..

Aber lass mal die nächste Meldung kommen.

Dann gibts was Neues zu besprechen

-

Furyoku;

sag ich ja schon seit Tagen..

Aber lass mal die nächste Meldung kommen.

Dann gibts was Neues zu besprechen

Die Stimmung scheint ja wieder besser zu sein, Zeit für mich zu schreiben.

Zwei Dinge sollte man bei Medigene unterscheiden:

1. Die Forschung und Entwicklung hier wurde herausragendes geschaffen und auch hier im Thread findet man dazu fast alles.

2. Die Vermarktung dieser Ergebnisse war doch bisher mehr als bescheiden. Für mich ist es unverständlich, dass es mit praktisch 3 zugelassenen Produkten (UE laut Medigene >100Mio, >200Mio und 15Mio) nicht möglich sein soll eine halbwegs solide Finanzierung auf die Beine zu stellen. Von einem BE wird gar nicht mehr gesprochen. Mit der Abgabe des Veregene-Vertriebs ist auch die Idee der "kleinen Pharmafirma" (die kann ja durch aus wachsen) vom Tisch. Für den Vertrieb hatte ich auch auf die Kompetenz der Strüngemanns gesetzt.

Mit dem Geld der Aktionäre wurden Werte geschaffen, die m.M. auch für die weitere Entwicklung eingesetzt werden können z.B. über eine Partnerschaft mit Big Pharma. Eine KE die einen Groß-Investor einseitig stärkt und im Prinzip das Eigentum der Aktionäre billig abgibt kann nicht im Interesse der anderen Anteilseigner sein. Daher sollte die Aufstockung auf 17Mio Aktien verhindert werden. Man kann auch als Klein-Aktionär ein Zeichen setzen und einfach per Fax den Punkt ablehnen. Im letzten Jahr waren OB und ich scheinbar die einzigen (laut der Stimmauszählung), die Flagge gezeigt haben.

Einen schönen Sonntag noch

Zwei Dinge sollte man bei Medigene unterscheiden:

1. Die Forschung und Entwicklung hier wurde herausragendes geschaffen und auch hier im Thread findet man dazu fast alles.

2. Die Vermarktung dieser Ergebnisse war doch bisher mehr als bescheiden. Für mich ist es unverständlich, dass es mit praktisch 3 zugelassenen Produkten (UE laut Medigene >100Mio, >200Mio und 15Mio) nicht möglich sein soll eine halbwegs solide Finanzierung auf die Beine zu stellen. Von einem BE wird gar nicht mehr gesprochen. Mit der Abgabe des Veregene-Vertriebs ist auch die Idee der "kleinen Pharmafirma" (die kann ja durch aus wachsen) vom Tisch. Für den Vertrieb hatte ich auch auf die Kompetenz der Strüngemanns gesetzt.

Mit dem Geld der Aktionäre wurden Werte geschaffen, die m.M. auch für die weitere Entwicklung eingesetzt werden können z.B. über eine Partnerschaft mit Big Pharma. Eine KE die einen Groß-Investor einseitig stärkt und im Prinzip das Eigentum der Aktionäre billig abgibt kann nicht im Interesse der anderen Anteilseigner sein. Daher sollte die Aufstockung auf 17Mio Aktien verhindert werden. Man kann auch als Klein-Aktionär ein Zeichen setzen und einfach per Fax den Punkt ablehnen. Im letzten Jahr waren OB und ich scheinbar die einzigen (laut der Stimmauszählung), die Flagge gezeigt haben.

Einen schönen Sonntag noch

Antwort auf Beitrag Nr.: 34.262.021 von aufgepasst am 08.06.08 00:46:37Eck hat es doch auf den punkt gebracht: ~50% vom aktuellen aktienbestand.

07 war das genehmigte kapital leer, weil man es komplett für die Avidex-übernahme verbraten hat.

im vergleich dazu hat sich mdg im letzten GJ erstaunlich zurückgehalten

bin absolut kein fan von KE (wobei ich mir schlimmere varianten vorstellen kann als mit Santo).

aber jeder der mdg kennt, weiss das dies eine konstante in Heinis philosophie ist - und vermutlich mit ein grund für den mickrigen aktienkurs.

was mich wirklich nervt, ist das jetzt mal wieder entdeckt wird, das es großinvestoren bei mdg gibt, die möglicherweise verkaufen könnten.

letztes jahr gab es einige panikmache nach dem motto: verkauft eure aktien bevor die instis millionen stück auf den markt werfen.

wa passiert ist, wissen wir ja inzwischen: insti-anstieg von 36 auf >60%.

Advent ist seit ~2000 investiert. die werden es wie alle anderen machen, halten oder verkaufen, wenn man ein besseres invest findet. und wenn sie verkaufen dann sicherlich kursschonend, da braucht es keinen Klaue zu. interessenten gibt es ja angeblich genug.

@bitpull: ich dachte ich war der einzige - viel mehr gegenstimmen gab es doch gar nicht

07 war das genehmigte kapital leer, weil man es komplett für die Avidex-übernahme verbraten hat.

im vergleich dazu hat sich mdg im letzten GJ erstaunlich zurückgehalten

bin absolut kein fan von KE (wobei ich mir schlimmere varianten vorstellen kann als mit Santo).

aber jeder der mdg kennt, weiss das dies eine konstante in Heinis philosophie ist - und vermutlich mit ein grund für den mickrigen aktienkurs.

was mich wirklich nervt, ist das jetzt mal wieder entdeckt wird, das es großinvestoren bei mdg gibt, die möglicherweise verkaufen könnten.

letztes jahr gab es einige panikmache nach dem motto: verkauft eure aktien bevor die instis millionen stück auf den markt werfen.

wa passiert ist, wissen wir ja inzwischen: insti-anstieg von 36 auf >60%.

Advent ist seit ~2000 investiert. die werden es wie alle anderen machen, halten oder verkaufen, wenn man ein besseres invest findet. und wenn sie verkaufen dann sicherlich kursschonend, da braucht es keinen Klaue zu. interessenten gibt es ja angeblich genug.

@bitpull: ich dachte ich war der einzige - viel mehr gegenstimmen gab es doch gar nicht

Falls schon bekannt oder bereits gepostet, sorry!

http://clinicaltrials.gov/ct2/results?flds=Xp&flds=a&flds=b&…

http://clinicaltrials.gov/ct2/results?flds=Xp&flds=a&flds=b&…

Trading Spotlight

Antwort auf Beitrag Nr.: 34.262.519 von Brisca am 08.06.08 11:23:49Die Veränderungen vom 26.5.?! Ja, die sind schon besprochen.

Dir fehlen in Deinem Link da so einige; (Vielleicht ja absichtlich)

versuch mal den hier;

http://clinicaltrials.gov/ct2/results?flds=Xe&flds=a&flds=b&…

Dir fehlen in Deinem Link da so einige; (Vielleicht ja absichtlich)

versuch mal den hier;

http://clinicaltrials.gov/ct2/results?flds=Xe&flds=a&flds=b&…

Hi RichyBerlin,

keine Absicht!

Bin kein richtiger Experte, hoffte nur etwas beitragen zu können.

keine Absicht!

Bin kein richtiger Experte, hoffte nur etwas beitragen zu können.

einen neuen aspekt zur KE gibt es dieses jahr allerdings schon:

~40% insti U-boote.

die KE kann mit 25% der abgegebenen stimmen abgelehnt werden. bei der letzten HV hätten ~7% der stimmrechte dazu ausgereicht (tatsächliche gegenstimmen: 0,3% ).

).

da könnten strategisch orientierte investoren schon ein bischen druck auf Heini ausüben

~40% insti U-boote.

die KE kann mit 25% der abgegebenen stimmen abgelehnt werden. bei der letzten HV hätten ~7% der stimmrechte dazu ausgereicht (tatsächliche gegenstimmen: 0,3%

).

).da könnten strategisch orientierte investoren schon ein bischen druck auf Heini ausüben

Auf der nächsten Veranstaltung können wir mit einem Heimvorteil glänzen

BIO International Convention

17–20 June 2008

San Diego, CA USA

Welcome to the German Pavilion!

http://www.bio.german-pavilion.com/gp/bio08/home/index.cfm

BIO International Convention

17–20 June 2008

San Diego, CA USA

Welcome to the German Pavilion!

http://www.bio.german-pavilion.com/gp/bio08/home/index.cfm

Antwort auf Beitrag Nr.: 34.262.753 von furyoku am 08.06.08 12:17:33Insti-U-Boote...schöne Formulierung

Das Thema finde ich auch noch nicht hinreichend besprochen.

Vor ein paar Tagen hatte ich nochmal die Frage in den Raum gestellt ob es nicht vielleicht doch möglich ist wenn sich (z.B.) 4 oder 5 Santo-Verbündete jeweils 2,9% zulegen/zugelegt haben und diese dann plötzlich zusammenlegen.

Kennt sich da jemand aus ??

(wäre wie gesagt ein schöner Grund warum man von Pfizer nie wieder was gehört hat)

Das Thema finde ich auch noch nicht hinreichend besprochen.

Vor ein paar Tagen hatte ich nochmal die Frage in den Raum gestellt ob es nicht vielleicht doch möglich ist wenn sich (z.B.) 4 oder 5 Santo-Verbündete jeweils 2,9% zulegen/zugelegt haben und diese dann plötzlich zusammenlegen.

Kennt sich da jemand aus ??

(wäre wie gesagt ein schöner Grund warum man von Pfizer nie wieder was gehört hat)

Antwort auf Beitrag Nr.: 34.262.777 von RichyBerlin am 08.06.08 12:27:12sich verbünden kann man immer

solche manöver würde ich aber eher aus der Pfizer / Arüber* -ecke erwarten.

(*Arüber = AnonymeR ÜBERnehmer)

solche manöver würde ich aber eher aus der Pfizer / Arüber* -ecke erwarten.

(*Arüber = AnonymeR ÜBERnehmer)

Antwort auf Beitrag Nr.: 34.262.760 von RichyBerlin am 08.06.08 12:20:01Interessanter Floor-plan für San Diego;

http://www.bio.german-pavilion.com/gp/bio08/floorplan/index.…

MDG (619) und MOR (621) direkt nebeneinander.

Aber unserer ist größer...

http://www.bio.german-pavilion.com/gp/bio08/floorplan/index.…

MDG (619) und MOR (621) direkt nebeneinander.

Aber unserer ist größer...

Antwort auf Beitrag Nr.: 34.262.493 von bitpull42 am 08.06.08 11:09:14Eine KE die einen Groß-Investor einseitig stärkt und im Prinzip das Eigentum der Aktionäre billig abgibt kann nicht im Interesse der anderen Anteilseigner sein.

Eine KE als Vertragskomponente mit einem Pharma-Entwicklungspartner für EndoTag ist meiner Meinung nach nicht die schlechteste Variante.

Heinrich schreibt dies und ist fest entschlossen EntoTag1 nicht komplett auszulizenzieren, sondern einen Partner zu suchen, der sich "nur" an dem Projekt beteiligt. Zusätzlich will er Eigenvertriebsrechte, wahrscheinlich Europa, behalten. Dieses einbehalten von Vertriebsrechten kostet zig Millionen an upfrontpotential, vielleicht 100 an Meilensteinen. Und auch einige %e bei den Tantiemen. Zusätzlich zu dem weniger an Einnahmen wird Medigene weiterhin Teile der Entwicklungskosten selbst bezahlen müssen. Das ist der Unterschied zu einer kompletten Auslizenzierung, bei der man das Projekt komplett abgibt und nur noch auf den Eingang der fetten Schecks zu den vereinbarten Zeit- und Entwicklungspunkten wartet.

Und wenn Medigene/Heinrich eben als Co-Entwickler und Eigenvermarkter bei EndoTAG auftreten wollen, dann schiebt das den Break even nach hinten, fordert weiterhin eigene Investitionen wenigstens im hohen zweistelligen Bereich. Und um in Blockbusterindikationen mit Big Pharma in der Entwicklung mithalten zu können, braucht man eben Kapital.

Insofern denke ich das ein Endotag Co-Entwicklerdeal z.B. mit 20 oder 30 mio Upfront und einer zusätzlichen Kapitalbeteiligung per KE, z.B. 4 Mio Aktien für 50 mio€. Das sichert den Kapitalbedarf für mindestens dienächsten 2 Jahre, der Pharmapartner findet sich leichter damit ab, nicht zu 100% das Projekt zu besitzen, weil man ja an den fehlenden %en beteiligt ist. Und wir Altaktionäre können zufriden zurücklehnen, weil die Zukunft gesichert und finanziert ist und der Pharmapartner sein Paket bestimmt nicht verkauft, im Gegensatz zu einem Finanzinvestor der immer weiterhüpft, wenn er was anderes für besser hält. Pharmapartner halten ihre strategischen Beteiligungen.

Eine KE als Vertragskomponente mit einem Pharma-Entwicklungspartner für EndoTag ist meiner Meinung nach nicht die schlechteste Variante.

Heinrich schreibt dies und ist fest entschlossen EntoTag1 nicht komplett auszulizenzieren, sondern einen Partner zu suchen, der sich "nur" an dem Projekt beteiligt. Zusätzlich will er Eigenvertriebsrechte, wahrscheinlich Europa, behalten. Dieses einbehalten von Vertriebsrechten kostet zig Millionen an upfrontpotential, vielleicht 100 an Meilensteinen. Und auch einige %e bei den Tantiemen. Zusätzlich zu dem weniger an Einnahmen wird Medigene weiterhin Teile der Entwicklungskosten selbst bezahlen müssen. Das ist der Unterschied zu einer kompletten Auslizenzierung, bei der man das Projekt komplett abgibt und nur noch auf den Eingang der fetten Schecks zu den vereinbarten Zeit- und Entwicklungspunkten wartet.

Und wenn Medigene/Heinrich eben als Co-Entwickler und Eigenvermarkter bei EndoTAG auftreten wollen, dann schiebt das den Break even nach hinten, fordert weiterhin eigene Investitionen wenigstens im hohen zweistelligen Bereich. Und um in Blockbusterindikationen mit Big Pharma in der Entwicklung mithalten zu können, braucht man eben Kapital.

Insofern denke ich das ein Endotag Co-Entwicklerdeal z.B. mit 20 oder 30 mio Upfront und einer zusätzlichen Kapitalbeteiligung per KE, z.B. 4 Mio Aktien für 50 mio€. Das sichert den Kapitalbedarf für mindestens dienächsten 2 Jahre, der Pharmapartner findet sich leichter damit ab, nicht zu 100% das Projekt zu besitzen, weil man ja an den fehlenden %en beteiligt ist. Und wir Altaktionäre können zufriden zurücklehnen, weil die Zukunft gesichert und finanziert ist und der Pharmapartner sein Paket bestimmt nicht verkauft, im Gegensatz zu einem Finanzinvestor der immer weiterhüpft, wenn er was anderes für besser hält. Pharmapartner halten ihre strategischen Beteiligungen.

Antwort auf Beitrag Nr.: 34.262.959 von RichyBerlin am 08.06.08 13:20:05Die Messequadratmeter gehen ja nicht nach Umsatz- und Gewinn, sondern eher nach der Größe der eigenen Pipeline. Und die ist bei Medigene (zumindest noch) wesentlich breiter als bei Morphosys.

Antwort auf Beitrag Nr.: 34.263.002 von eck64 am 08.06.08 13:37:06ja, wenn es wirklich nach der grösse der pipe geht, reicht mor ja eine telefonzelle völlig aus........

oh oh, time to go.

Euch allen viel Spass heut Abend.

Bis morgen

Euch allen viel Spass heut Abend.

Bis morgen

Antwort auf Beitrag Nr.: 34.262.994 von eck64 am 08.06.08 13:34:58Mit so einem Endotag Co-Entwicklerdeal könnte ich gut leben. Das wäre auch für Medigene eine sehr schöne Sache. Mich hat nur die Meldung mit dem mittelständischen Investor etwas beunruhigt.

Antwort auf Beitrag Nr.: 34.262.994 von eck64 am 08.06.08 13:34:58Zuerst einmal wäre wichtig, dass eine KE bei einem Kursniveau deutlich über 10€ durchaus Sinn machen kann.

Die jetzt angekündigte Konzentration, mit dem Verzicht auf Eigenvertrieb spart etliches an Kosten gerade in der Zeit, wo der Finanzbedarf groß ist.

Nicht nur der Kostenblock reduziert sich deutlich, auch der Upfront und Milestones Block aus diesen Medikamenten kann sehr interessant sein.

1. Oracea zurück an Galderma (vorher Collagenex)

da könnte MDG doch ganz schön dran verdienen. MDG hat da schon upfront bezahlt (um die4 MIO€). Weitere Meilensteine bei Handelsstart waren ausständig (insg. ca. 10 MIO €)

Damit Galderma "sein" Produkt wieder zurückbekommt, werden sie schon bereit sein ein anständiges Angebot zu legen.

Meine Einschätzung: ca. 12 - 15 MIO€

2. VeregenTM Europa und ROW

Jetzt wo ganz Europa wieder frei steht, ist der Verpartnerungswert sicher erheblich gestiegen. Niemand hat ein großes Interesse an einem Produkt, wo er die "fetten Umsatzmärkte: Deutschland, GB ect" nicht beliefern kann.

In Frage kommt sehr stark "Nycomed" da die insgesamt dann das Produkt "weltweit", (US haben sie ja schon) beliefern können. Dadurch ergeben sich in der Vermarktung zusätzliche Synergien.

Das große Risiko:

Die bis Ende Juni ausstehende Entscheidung durch die FDA, bzgl. der Spezifikation des Grünen Tees!!

Wenn diese Entscheidung positiv durchgeht, dann gehe ich davon aus, dass hier noch im

3.Quartal upfront Zahlungen von ca. 20 MIO€ sofort fließen und mindestens weitere 20 MIO€ in den nächsten 2Jahren.

Ausserdem kann man davon ausgehen, dass weitere PolyE Anwendungen dann in irgendeiner Weise rasch angeschoben werden.

3. Wenn die FDA Entscheidung negativ ausfällt:

Dann stellt sich noch die Frage nach der EMEA Entscheidung die ebenfalls im 3.Quartal ansteht.

Wie sieht die EMEA die Spezifikation?

Nachdem es bei der Auslizenzierung um EU und ROW geht, könnte die Belieferung dieses Teils der Welt ohne Einschränkung vorangehen und die Verträge werden so abgeschlossen wie oben angekündigt.

Ich rechne nicht damit, dass FDA und EMEA, beide einen negativen Entscheid bzgl. der Spezifikation bringen werden. Die EMEA Entscheidung dürfte wegen dieser Sache diesen langen Prozess (fast 1,5 Jahre Zulassungsprozess) gebraucht haben, weil man hier bereits von Anfang an breitere Grenzen eingesetzt hat.

Die Chancen auf Meilenstein bzw. Upfront Zahlungen in Höhe von

ca. 30 MIO€ noch in diesem Jahr für Veregen und Orace stehen also sehr hoch.

4. Verpartnerung EndoTag

Dass EndoTag Verpartnert wird steht nach wie vor fest. Wenn jetzt die Befürchtung auftritt, dass durch eine CoVerpartnerung nicht die vollen Upfrontzahlungen kommen werden, so sehe ich dies nicht so kritisch wenn die Punkte 1-3 mit Berücksichtigt werden.

Selbst bei einer Coverpartnerung, mit Eigenvertriebsrecht in EU wird MDG um die 50 MIO€ herausholen können.

Damit und den ca. 30 MIO€ aus Veregen und Oracea kann MDG gut mehrer Projekte in P3 und P2 in den nächsten 2-3 Jahren durchbringen.

5. Eine KE in einem Jahr, z.B. bei einem Niveau von um die 20 € bringt dann anständig Geld in die Kasse wobe die Verwässerung bei vielleicht 2-3 MIO Aktien dann nur gering ausfällt.

ciao

Die jetzt angekündigte Konzentration, mit dem Verzicht auf Eigenvertrieb spart etliches an Kosten gerade in der Zeit, wo der Finanzbedarf groß ist.

Nicht nur der Kostenblock reduziert sich deutlich, auch der Upfront und Milestones Block aus diesen Medikamenten kann sehr interessant sein.

1. Oracea zurück an Galderma (vorher Collagenex)

da könnte MDG doch ganz schön dran verdienen. MDG hat da schon upfront bezahlt (um die4 MIO€). Weitere Meilensteine bei Handelsstart waren ausständig (insg. ca. 10 MIO €)

Damit Galderma "sein" Produkt wieder zurückbekommt, werden sie schon bereit sein ein anständiges Angebot zu legen.

Meine Einschätzung: ca. 12 - 15 MIO€

2. VeregenTM Europa und ROW

Jetzt wo ganz Europa wieder frei steht, ist der Verpartnerungswert sicher erheblich gestiegen. Niemand hat ein großes Interesse an einem Produkt, wo er die "fetten Umsatzmärkte: Deutschland, GB ect" nicht beliefern kann.

In Frage kommt sehr stark "Nycomed" da die insgesamt dann das Produkt "weltweit", (US haben sie ja schon) beliefern können. Dadurch ergeben sich in der Vermarktung zusätzliche Synergien.

Das große Risiko:

Die bis Ende Juni ausstehende Entscheidung durch die FDA, bzgl. der Spezifikation des Grünen Tees!!

Wenn diese Entscheidung positiv durchgeht, dann gehe ich davon aus, dass hier noch im

3.Quartal upfront Zahlungen von ca. 20 MIO€ sofort fließen und mindestens weitere 20 MIO€ in den nächsten 2Jahren.

Ausserdem kann man davon ausgehen, dass weitere PolyE Anwendungen dann in irgendeiner Weise rasch angeschoben werden.

3. Wenn die FDA Entscheidung negativ ausfällt:

Dann stellt sich noch die Frage nach der EMEA Entscheidung die ebenfalls im 3.Quartal ansteht.

Wie sieht die EMEA die Spezifikation?

Nachdem es bei der Auslizenzierung um EU und ROW geht, könnte die Belieferung dieses Teils der Welt ohne Einschränkung vorangehen und die Verträge werden so abgeschlossen wie oben angekündigt.

Ich rechne nicht damit, dass FDA und EMEA, beide einen negativen Entscheid bzgl. der Spezifikation bringen werden. Die EMEA Entscheidung dürfte wegen dieser Sache diesen langen Prozess (fast 1,5 Jahre Zulassungsprozess) gebraucht haben, weil man hier bereits von Anfang an breitere Grenzen eingesetzt hat.

Die Chancen auf Meilenstein bzw. Upfront Zahlungen in Höhe von

ca. 30 MIO€ noch in diesem Jahr für Veregen und Orace stehen also sehr hoch.

4. Verpartnerung EndoTag

Dass EndoTag Verpartnert wird steht nach wie vor fest. Wenn jetzt die Befürchtung auftritt, dass durch eine CoVerpartnerung nicht die vollen Upfrontzahlungen kommen werden, so sehe ich dies nicht so kritisch wenn die Punkte 1-3 mit Berücksichtigt werden.

Selbst bei einer Coverpartnerung, mit Eigenvertriebsrecht in EU wird MDG um die 50 MIO€ herausholen können.

Damit und den ca. 30 MIO€ aus Veregen und Oracea kann MDG gut mehrer Projekte in P3 und P2 in den nächsten 2-3 Jahren durchbringen.

5. Eine KE in einem Jahr, z.B. bei einem Niveau von um die 20 € bringt dann anständig Geld in die Kasse wobe die Verwässerung bei vielleicht 2-3 MIO Aktien dann nur gering ausfällt.

ciao

Antwort auf Beitrag Nr.: 34.263.320 von FTaktuell am 08.06.08 15:37:3330 mio aus auslizensierung für oracea u. veregen??

ich bin überzeugt davon, dass du hier absolut zu viel erwartest!

ich meine es kommt immer darauf an, wieviel royalties mdg behält, aber wenn diese in einem anständigen bereich liegen sollen, dann werden es sicher keine 30 mio werden.

wobei ich es durchaus für klug halten würde, wenn mdg oracea komplett weggeben würde, weil da eh praktisch nichts über royalties zu holen ist!

ich bin überzeugt davon, dass du hier absolut zu viel erwartest!

ich meine es kommt immer darauf an, wieviel royalties mdg behält, aber wenn diese in einem anständigen bereich liegen sollen, dann werden es sicher keine 30 mio werden.

wobei ich es durchaus für klug halten würde, wenn mdg oracea komplett weggeben würde, weil da eh praktisch nichts über royalties zu holen ist!

Antwort auf Beitrag Nr.: 34.262.760 von RichyBerlin am 08.06.08 12:20:01MediGene is looking for strategic partnerships for our late-stage products.

noch fragen?

ciao

noch fragen?

ciao

Antwort auf Beitrag Nr.: 34.263.450 von mehrdiegern am 08.06.08 16:26:14Nö, ich nicht

Antwort auf Beitrag Nr.: 34.263.399 von mig33 am 08.06.08 16:02:05Mig...

Die Upfronts bzw. Auslizenzierungen für Oracea müssen jenseits der 10 MIO € liegen.

MDG hat vor 18 Monaten die erste Rate mit ca. 4 MIO € bezahlt.

Es wären noch weitere 5 MIO€ fällig.

Galderma will jetzt das Rosacea Präparat zurück. Inzwischen gab es Ausgaben für die Zulassung die jetzt im April erfolte.

MDG hat seine Entscheidung sich aus der Vermarktung dieses Produktes zurückzuziehen sicher aus der Verhandlung mit Galderma gezogen und wird nicht mit Verlust zurückgeben.

Daher: 10 MIO€ mindest!

Veregen.

Veregen hat ein Potential das weltweit auf >200 MIO€ hochgesetzt wurde.

Wachstumsraten für Genitalwarten, (siehe MDG Prospekt) liegen bei 25% pro Jahr!!!

Europa und ROW sind also über 100 MIO€ Umsatzpotential.

Beispiel: Eligard Marktpotential Europa 100MIO €

Upfront und Meilensteine: > 24 MIO€ + 25% Tantiemen, die sich Qlti und MediGene teilen.

Daher Upfront und Meilensteine für Veregen sollten für ROW und Europa bei mindestens diesem Niveau liegen.

Ausserdem sind noch Meilensteine in den USA fällig, die sicher nach der Entscheidung der FDA kommen werden.

Daher für Europa:

Oracea und Veregen: 30 MIO€.

Nur so als Kapitalflussrechnung:

Wenn MDG in diesem Jahr nur die Upfronts und Meilensteine aus diesen beiden Produkten bezieht dann geht MDG ins nächste Jahr mit einem Plus von mindestens 15 MIO€, also einem Cash Polster von

ca. 60 MIO€.

Eine Verpartnerung von EndoTag noch in diesem Jahr wäre aus finanziellen Gründen dann nicht zwingend notwendig.

Dabei könnte bereits in diesem Jahr mit diesen prognostizierten Ausgaben: Rhudex P2b, EndoTag1 BSDK P3 gestartet und EndoTag1 BC P2 voll angeschoben werden.

Trotzdem

Ich halte eine Verpartnerung von EndoTag für BSDK und BC in diesem Jahr für wichtig, nicht weil aus den oben angeführten Gründen MDG das Geld schon dringend braucht aber umd den Wert der Pipeline öffentlich darzustellen.

Damit wird zwangsläufig der Wert von MDG anders zu bemessen sein und die Marktkapitalisierung stark beeinflusst.

Das hilft dann vor allen Dingen bei später etwaigen KE´s die dann auf einem wirklich hohen Niveau durchgeführt werden könnten.

ciao

Die Upfronts bzw. Auslizenzierungen für Oracea müssen jenseits der 10 MIO € liegen.

MDG hat vor 18 Monaten die erste Rate mit ca. 4 MIO € bezahlt.

Es wären noch weitere 5 MIO€ fällig.

Galderma will jetzt das Rosacea Präparat zurück. Inzwischen gab es Ausgaben für die Zulassung die jetzt im April erfolte.

MDG hat seine Entscheidung sich aus der Vermarktung dieses Produktes zurückzuziehen sicher aus der Verhandlung mit Galderma gezogen und wird nicht mit Verlust zurückgeben.

Daher: 10 MIO€ mindest!

Veregen.

Veregen hat ein Potential das weltweit auf >200 MIO€ hochgesetzt wurde.

Wachstumsraten für Genitalwarten, (siehe MDG Prospekt) liegen bei 25% pro Jahr!!!

Europa und ROW sind also über 100 MIO€ Umsatzpotential.

Beispiel: Eligard Marktpotential Europa 100MIO €

Upfront und Meilensteine: > 24 MIO€ + 25% Tantiemen, die sich Qlti und MediGene teilen.

Daher Upfront und Meilensteine für Veregen sollten für ROW und Europa bei mindestens diesem Niveau liegen.

Ausserdem sind noch Meilensteine in den USA fällig, die sicher nach der Entscheidung der FDA kommen werden.

Daher für Europa:

Oracea und Veregen: 30 MIO€.

Nur so als Kapitalflussrechnung:

Wenn MDG in diesem Jahr nur die Upfronts und Meilensteine aus diesen beiden Produkten bezieht dann geht MDG ins nächste Jahr mit einem Plus von mindestens 15 MIO€, also einem Cash Polster von

ca. 60 MIO€.

Eine Verpartnerung von EndoTag noch in diesem Jahr wäre aus finanziellen Gründen dann nicht zwingend notwendig.

Dabei könnte bereits in diesem Jahr mit diesen prognostizierten Ausgaben: Rhudex P2b, EndoTag1 BSDK P3 gestartet und EndoTag1 BC P2 voll angeschoben werden.

Trotzdem

Ich halte eine Verpartnerung von EndoTag für BSDK und BC in diesem Jahr für wichtig, nicht weil aus den oben angeführten Gründen MDG das Geld schon dringend braucht aber umd den Wert der Pipeline öffentlich darzustellen.

Damit wird zwangsläufig der Wert von MDG anders zu bemessen sein und die Marktkapitalisierung stark beeinflusst.

Das hilft dann vor allen Dingen bei später etwaigen KE´s die dann auf einem wirklich hohen Niveau durchgeführt werden könnten.

ciao

Antwort auf Beitrag Nr.: 34.263.523 von FTaktuell am 08.06.08 17:11:59naja, mal sehen, gut wäre dein szenario allemal! 30 mio könnten sein, aber wohl nicht alles in 08.

bei endotag u. bdsk kann ich mir einen beginn phase 3 noch in diesem jahr aber absolut nicht vorstellen, hier würde ich mich sogar auf wetten einlassen.

bei endotag u. bdsk kann ich mir einen beginn phase 3 noch in diesem jahr aber absolut nicht vorstellen, hier würde ich mich sogar auf wetten einlassen.

Finde der Kursverlauf in dieser Woche sieht doch recht vielversprechend aus. Wenn nächste Woche noch gute Rhudexdaten kommen gehts ab. Und denke die werden gut, sonst würde die Fokussierung ja auch keinen Sinn machen. Es bleibt spannend...

Antwort auf Beitrag Nr.: 34.263.053 von mig33 am 08.06.08 13:59:42ja, wenn es wirklich nach der grösse der pipe geht, reicht mor ja eine telefonzelle völlig aus..

Der war gut!

Wird auch noch Jahre dauern bis Morphosys klinische Pipeline ein Produkt mit "proof of concept" vorweisen kann wie Medigene.

Nein, da ist Medigene doch die wesentlich interessantere Alternative.

Grüsse

Der war gut!

Wird auch noch Jahre dauern bis Morphosys klinische Pipeline ein Produkt mit "proof of concept" vorweisen kann wie Medigene.

Nein, da ist Medigene doch die wesentlich interessantere Alternative.

Grüsse

Antwort auf Beitrag Nr.: 34.263.753 von GundV am 08.06.08 19:01:07GundV,

bist einfach ein toller Poster, so unheimlich objektiv. Hast wohl in allen Foren und Threads eine Anti-Morphosys-Mission zu erfüllen.....

Zum 31.3.08 bestand die wesentlich uninteressantere Morphosys-pipeline übrigens aus 56 aktiven Projekten mit Partnern aus dem who is who der Pharmabranche.

bist einfach ein toller Poster, so unheimlich objektiv. Hast wohl in allen Foren und Threads eine Anti-Morphosys-Mission zu erfüllen.....

Zum 31.3.08 bestand die wesentlich uninteressantere Morphosys-pipeline übrigens aus 56 aktiven Projekten mit Partnern aus dem who is who der Pharmabranche.

Antwort auf Beitrag Nr.: 34.264.302 von eck64 am 08.06.08 23:41:00Wird auch noch Jahre dauern bis Morphosys klinische Pipeline ein Produkt mit "proof of concept" vorweisen kann wie Medigene.

Ich habe eindeutig von der klinischen Pipeline geschrieben, da gehst Du scheinbar nicht so gerne darauf ein?

Einfach nur richtig lesen und nicht an der Sache vorbeischreiben.

Wie geschrieben, ich halte die klinische Medigene-Pipeline für wesentlich interessanter als die Morphosys Pipeline, nur meine Meinung.

Da braucht Morphosys noch Jahre um dahin zu kommen wo Medigene heute schon ist.

Ich habe eindeutig von der klinischen Pipeline geschrieben, da gehst Du scheinbar nicht so gerne darauf ein?

Einfach nur richtig lesen und nicht an der Sache vorbeischreiben.

Wie geschrieben, ich halte die klinische Medigene-Pipeline für wesentlich interessanter als die Morphosys Pipeline, nur meine Meinung.

Da braucht Morphosys noch Jahre um dahin zu kommen wo Medigene heute schon ist.

FINANCIAL TIMES

Deutschland

http://www.ftd.de/forschung_bildung/forschung/369147.html?p=…

Fettattacke auf den Krebs

von Peter Kuchenbuch (Chicago)

Ein neues Medikament wirkt gegen den aggressiven Bauchspeicheldrüsenkrebs. Das auf Fettmolekülen basierende Mittel ist so simpel gestrickt, dass es auch andere Tumoren austricksen könnte.

Eine Wunderdroge sei das Mittel zwar nicht, sagt Mescheder: "Viele unserer Annahmen müssen sich erst noch bestätigen, aber es sieht vielversprechend aus." Die Firma will aus dem Wirkstoff einen Milliardenseller machen. Denn getestet wird er zwar an Bauchspeicheldrüsenkrebs, prinzipiell könnte er aber fast jede Krebsart stoppen.

"Ich habe schon an einigen großen Studien dieser Art bei Bauchspeicheldrüsenkrebs teilgenommen, aber noch nie hat ein so großer Anteil der Patienten auf eine Behandlung angesprochen", sagt Matthias Löhr, Mediziner am Karolinska Institut in Stockholm und Leiter der Endotag-Studie. "Es ergeben sich für manche Patienten deutliche Überlebensvorteile gegenüber der etablierten Standardtherapie."

"Wir haben eine relativ große Studie mit 200 Patienten gemacht, und der Erfolg war durchschlagend", sagt Löhr. "Bei den Nebenwirkungen gab es keine nennenswerten Zwischenfälle."

"Es gab eine sehr große Resonanz bei der Präsentation der Studienergebnisse während der Asco-Konferenz, und zwar von Medizinern wie auch Fachleuten aus der Industrie", sagt Löhr, seine 200 mitgebrachten Zusammenfassungen waren nach einer halben Stunde vergriffen."

Deutschland

http://www.ftd.de/forschung_bildung/forschung/369147.html?p=…

Fettattacke auf den Krebs

von Peter Kuchenbuch (Chicago)

Ein neues Medikament wirkt gegen den aggressiven Bauchspeicheldrüsenkrebs. Das auf Fettmolekülen basierende Mittel ist so simpel gestrickt, dass es auch andere Tumoren austricksen könnte.

Eine Wunderdroge sei das Mittel zwar nicht, sagt Mescheder: "Viele unserer Annahmen müssen sich erst noch bestätigen, aber es sieht vielversprechend aus." Die Firma will aus dem Wirkstoff einen Milliardenseller machen. Denn getestet wird er zwar an Bauchspeicheldrüsenkrebs, prinzipiell könnte er aber fast jede Krebsart stoppen.

"Ich habe schon an einigen großen Studien dieser Art bei Bauchspeicheldrüsenkrebs teilgenommen, aber noch nie hat ein so großer Anteil der Patienten auf eine Behandlung angesprochen", sagt Matthias Löhr, Mediziner am Karolinska Institut in Stockholm und Leiter der Endotag-Studie. "Es ergeben sich für manche Patienten deutliche Überlebensvorteile gegenüber der etablierten Standardtherapie."

"Wir haben eine relativ große Studie mit 200 Patienten gemacht, und der Erfolg war durchschlagend", sagt Löhr. "Bei den Nebenwirkungen gab es keine nennenswerten Zwischenfälle."

"Es gab eine sehr große Resonanz bei der Präsentation der Studienergebnisse während der Asco-Konferenz, und zwar von Medizinern wie auch Fachleuten aus der Industrie", sagt Löhr, seine 200 mitgebrachten Zusammenfassungen waren nach einer halben Stunde vergriffen."

Antwort auf Beitrag Nr.: 34.264.312 von GundV am 08.06.08 23:51:58ja, wenn es wirklich nach der grösse der pipe geht, reicht mor ja eine telefonzelle völlig aus..

Der war gut!

Dieser Satz "Der war gut" stammt von dir. Und der bezog sich auf "die pipe" und sonst gar nichts.

Vielleicht solltest du lesen, was du gutheißt? Die pipe ist eben 56+x Projekte breit.

Der war gut!

Dieser Satz "Der war gut" stammt von dir. Und der bezog sich auf "die pipe" und sonst gar nichts.

Vielleicht solltest du lesen, was du gutheißt? Die pipe ist eben 56+x Projekte breit.

Antwort auf Beitrag Nr.: 34.264.571 von mulga am 09.06.08 07:36:21Sprechen die von Endotag ?

Schöne Resonanz......

MFG

Schöne Resonanz......

MFG

Antwort auf Beitrag Nr.: 34.264.571 von mulga am 09.06.08 07:36:21seine 200 mitgebrachten Zusammenfassungen waren nach einer halben Stunde vergriffen

Sehr gut, wenn das beim Fachpublikum hervorragend ankommt.

Da kann Big Pharma auch nicht dran vorbeischauen.

Bin echt gespannt wie die Konditionen des kommenden deals werden.

Sehr gut, wenn das beim Fachpublikum hervorragend ankommt.

Da kann Big Pharma auch nicht dran vorbeischauen.

Bin echt gespannt wie die Konditionen des kommenden deals werden.

Antwort auf Beitrag Nr.: 34.264.593 von eck64 am 09.06.08 07:45:59Vielleicht solltest du lesen, was du gutheißt? Die pipe ist eben 56+x Projekte breit.

Meine nur, dass man bei Medigene klar sehen kann, was für Projekte vorangeschoben werden.

Wird hier im Thread ja auch sehr gut, sehr informativ, aufbereitet!

Bei Morphosys hast du vorklinisch ein "Black Box", keiner weis was da drin ist, und es kommt sehr wenig wirklich in die Klinik, was nachdenklich machen sollte.

Sehr erfreulich sieht es dagegen für Medigene in der "klinischen Pipeline" aus , da ist enormes Potential sichtbar!!

Grüsse

Meine nur, dass man bei Medigene klar sehen kann, was für Projekte vorangeschoben werden.

Wird hier im Thread ja auch sehr gut, sehr informativ, aufbereitet!

Bei Morphosys hast du vorklinisch ein "Black Box", keiner weis was da drin ist, und es kommt sehr wenig wirklich in die Klinik, was nachdenklich machen sollte.

Sehr erfreulich sieht es dagegen für Medigene in der "klinischen Pipeline" aus , da ist enormes Potential sichtbar!!

Grüsse

Antwort auf Beitrag Nr.: 34.264.678 von GundV am 09.06.08 08:18:25Kannst du bitte den Medigene-Thread von deiner Morphosys-Hetze verschonen?

Ich denke das interessiert die meisten hier nicht.

Ich denke das interessiert die meisten hier nicht.

Antwort auf Beitrag Nr.: 34.264.775 von eck64 am 09.06.08 08:45:44Siehst du irgend etwas an den Fakten die ich dargestellt habe anders?

Und ein Vergleich zweier forschenden Biotechs ist für Dich gleich Hetze.

Vielleicht nur deshalb, weil Medigene dabei so gut abschneidet?

Und ein Vergleich zweier forschenden Biotechs ist für Dich gleich Hetze.

Vielleicht nur deshalb, weil Medigene dabei so gut abschneidet?

Antwort auf Beitrag Nr.: 34.264.571 von mulga am 09.06.08 07:36:21Im Oktober liegen die endgültigen Daten vor. Für Medigene ein wichtiges Datum: Schon nach der Vorstellung erster Ergebnisse im März stieg der Aktienkurs am selben Tag um sechs Prozent.

woher der autor das datum hat ist mir nicht bekannt...

vielleicht von mescheder oder löhr im interview??

ciao

woher der autor das datum hat ist mir nicht bekannt...

vielleicht von mescheder oder löhr im interview??

ciao

Antwort auf Beitrag Nr.: 34.264.816 von GundV am 09.06.08 08:53:35Nein,

weil du einen ganz miesen Stil hast.

Wenn du hier applaudierst, das eine Pipeline von aktuell 56+x aktiven Projekten in einer "Telefonzelle" präsentiert werden können, dann hat das rein gar nichts mit Vergleich zu tun, sondern dann ist das einfach Hetze.

Das Medigene ein paar interessante Projekte mit zeitlichem Vorsprung gegenüber Morphosys hat, ist natürlich so. Und deshalb habe ich hier ja auch meine Aktien drin.

Aber ich definiere mein Engagement in einer Aktie aus dieser selbst heraus und brauche dafür nicht andere über die massen herabwürdigen.

Da du aber anscheinend hier unbedingt vergleichen willst:

Laut aktuellen Aussagen von Morphosys wird aus bestehender Pipeline zuzüglich Auftragsbestand die Zulassung von 10 bis 20 Antikörperpräparaten erwartet, fast alle im Bereich von jenseits 500 mio USD Jahresumsatz, denn das sei die Untergrenze für Big Pharma um eine Entwicklung zu beginnen. Und fast alle Projekte sind mit big Pharma gestartet.

Aus diesen Projekten der "Telefonzellenpipeline" wird beginnend ab 2012/2013 ein Tantiemestrom von mehreren Milliarden Euro erwartet. Zusätzlich entwickelt Morphosys eigene Pipelineprojekte, das führende projekt auch mit Blockbusterpotential, aber erst in P1.

Im Gegensatz zu Medigene schafft es MOR allerdings dies alles mit laufenden Gewinnen zu finanzieren.

xxxxxxxxxxxxxxxxxxxxxx

Und GundV, können wir es hier bewenden lassen? Was wirklich daraus wird, wird sich bei Medigene und Morphosys jetzt nicht klären lassen, aber die Details der MOR-Pipeline gehören echt nicht hierher.

Wer sich dafür interessiert, der schaut bei Morphosys vorbei und kann dort sich orientieren und fragen.

Ich habe beide Aktien, weil ich beides für Aussichtsreich halte.

weil du einen ganz miesen Stil hast.

Wenn du hier applaudierst, das eine Pipeline von aktuell 56+x aktiven Projekten in einer "Telefonzelle" präsentiert werden können, dann hat das rein gar nichts mit Vergleich zu tun, sondern dann ist das einfach Hetze.

Das Medigene ein paar interessante Projekte mit zeitlichem Vorsprung gegenüber Morphosys hat, ist natürlich so. Und deshalb habe ich hier ja auch meine Aktien drin.

Aber ich definiere mein Engagement in einer Aktie aus dieser selbst heraus und brauche dafür nicht andere über die massen herabwürdigen.

Da du aber anscheinend hier unbedingt vergleichen willst:

Laut aktuellen Aussagen von Morphosys wird aus bestehender Pipeline zuzüglich Auftragsbestand die Zulassung von 10 bis 20 Antikörperpräparaten erwartet, fast alle im Bereich von jenseits 500 mio USD Jahresumsatz, denn das sei die Untergrenze für Big Pharma um eine Entwicklung zu beginnen. Und fast alle Projekte sind mit big Pharma gestartet.

Aus diesen Projekten der "Telefonzellenpipeline" wird beginnend ab 2012/2013 ein Tantiemestrom von mehreren Milliarden Euro erwartet. Zusätzlich entwickelt Morphosys eigene Pipelineprojekte, das führende projekt auch mit Blockbusterpotential, aber erst in P1.

Im Gegensatz zu Medigene schafft es MOR allerdings dies alles mit laufenden Gewinnen zu finanzieren.

xxxxxxxxxxxxxxxxxxxxxx

Und GundV, können wir es hier bewenden lassen? Was wirklich daraus wird, wird sich bei Medigene und Morphosys jetzt nicht klären lassen, aber die Details der MOR-Pipeline gehören echt nicht hierher.

Wer sich dafür interessiert, der schaut bei Morphosys vorbei und kann dort sich orientieren und fragen.

Ich habe beide Aktien, weil ich beides für Aussichtsreich halte.

Antwort auf Beitrag Nr.: 34.265.014 von eck64 am 09.06.08 09:21:44Wenn du hier applaudierst, das eine Pipeline von aktuell 56+x aktiven Projekten in einer "Telefonzelle" präsentiert werden können, dann hat das rein gar nichts mit Vergleich zu tun, sondern dann ist das einfach Hetze.

Du bist wirklich absolut humorlos, ich fands einen guten Spruch.

Was ich aber nicht verstehe, warum regierst Du hier gleich so agressiv, wenn es Kritik an Morphosys gibt, ist doch der Medigene-Thread?

Das Thema wäre doch längst vom Tisch, wen Du hier nicht gleich so aufgeregt reagiert hättest!

Einfach gelassen bleiben, nur ein Tip von mir!

Grüsse

Du bist wirklich absolut humorlos, ich fands einen guten Spruch.

Was ich aber nicht verstehe, warum regierst Du hier gleich so agressiv, wenn es Kritik an Morphosys gibt, ist doch der Medigene-Thread?

Das Thema wäre doch längst vom Tisch, wen Du hier nicht gleich so aufgeregt reagiert hättest!

Einfach gelassen bleiben, nur ein Tip von mir!

Grüsse

Antwort auf Beitrag Nr.: 34.265.083 von GundV am 09.06.08 09:32:19Hahaha,

was ham wir alle gelacht.

Das war also humorig und gar nicht ernst gemeint? Zwischendrin waren es auch mal Fettgedruckte Fakten. Aber ein Fähnchen im Wind kann auch nicht schneller rotieren, wie du auf deinem Kreuzzug.

Lass doch einfach sachliches diskutieren zu, dann wäre allen gedient.

was ham wir alle gelacht.

Das war also humorig und gar nicht ernst gemeint? Zwischendrin waren es auch mal Fettgedruckte Fakten. Aber ein Fähnchen im Wind kann auch nicht schneller rotieren, wie du auf deinem Kreuzzug.

Lass doch einfach sachliches diskutieren zu, dann wäre allen gedient.

Antwort auf Beitrag Nr.: 34.265.160 von eck64 am 09.06.08 09:45:18Hahaha,

was ham wir alle gelacht.

Na ja, Du wohl nicht, warum auch immer.

was ham wir alle gelacht.

Na ja, Du wohl nicht, warum auch immer.

Antwort auf Beitrag Nr.: 34.263.064 von RichyBerlin am 08.06.08 14:05:08oh oh, time to go.

-

Das hatte ich gestern um 14:05Uhr geschrieben.... jetzt versteht wohl jeder WARUM ....

-

Das hatte ich gestern um 14:05Uhr geschrieben.... jetzt versteht wohl jeder WARUM ....

Langsam kommen wir wieder ins Rollen:

6,54 1.011 6,56 623

6,54 1.011 6,56 623

Fettattacke auf den Krebs

von Peter Kuchenbuch (Chicago)

Ein neues Medikament wirkt gegen den aggressiven Bauchspeicheldrüsenkrebs. Das auf Fettmolekülen basierende Mittel ist so simpel gestrickt, dass es auch andere Tumore

Axel Mescheder hat nur wenig Zeit. Ein paar Minuten Zerstreuung an der frischen Luft, ein verstohlener Blick auf die Segelboote auf dem blaugrünen Michigansee. Der Mediziner ist Segler, schön wäre es, jetzt aufs Wasser zu gehen. Aber er muss gleich wieder auf den Kongress, zu Besprechungen mit Krebsexperten von Universitäten und Pharmafirmen. Rund 25.000 Teilnehmer sind wie er zur Veranstaltung der American Society of Clinical Oncology (Asco) nach Chicago angereist, es ist die weltgrößte Krebskonferenz.

Der 49-jährige Forschungsvorstand der Münchner Biotechfirma Medigene hat ungewöhnliche Daten im Gepäck. Ein Medikament, an dem er seit vier Jahren arbeitet, hat in einer klinischen Studie gut bei Patienten angeschlagen, die an Bauchspeicheldrüsenkrebs leiden. Dieser Krebs ist zwar selten, aber besonders aggressiv: Unter den krebsbedingten Todesursachen steht er bei Männern auf Platz fünf, bei Frauen auf Platz vier - obwohl er nur drei Prozent aller Krebsfälle ausmacht.

Mit dem neuen Medikament namens Endotag verbesserten sich die Überlebenschancen deutlich. Eine Wunderdroge sei das Mittel zwar nicht, sagt Mescheder: "Viele unserer Annahmen müssen sich erst noch bestätigen, aber es sieht vielversprechend aus." Die Firma will aus dem Wirkstoff einen Milliardenseller machen. Denn getestet wird er zwar an Bauchspeicheldrüsenkrebs, prinzipiell könnte er aber fast jede Krebsart stoppen.

Das Medikament Endotag soll Tumoren aushungern

Das Erfolgsrezept: Endotag ist primitiv. Kein Designermolekül, das mit maßgeschneiderten Andockstellen Krebszellen angreift. Sondern ein Fettkügelchen, gefüllt mit einem altbekannten Chemotherapiemittel, dessen Patentschutz längst abgelaufen ist. Dass Endotag wirkt, liegt an der elektrischen Ladung der Fettkugel: Sie ebnet dem Medikament den Weg zu einer Schwachstelle jedes Tumors.

Der Angriffspunkt des Wirkstoffs sind die Enden von frisch sprossenden Blutgefäßen, die sich auf den Weg gemacht haben, ein Krebsgeschwür mit Sauerstoff und Nährstoffen zu versorgen. Ab einem bestimmten Wachstumsstadium, bei der Größe von einem Millimeter, braucht ein Tumor neue Energie- und Nährstoffquellen. Dazu sendet er eine besondere Art von Botenstoffen aus: Blutgefäß-Wachstumsfaktoren, kurz VEGF (Vascular Endothelial Growth Factor). Sie docken an Rezeptoren auf der Oberfläche nahe liegender Blutgefäße an, das löst die Bildung neuer Äderchen aus.

Eines der erfolgreichsten Medikamente im Krebsmittelmarkt greift in diesen Prozess ein und verhindert das Aderwachstum: Avastin aus dem Labor der Roche-Tochter Genentech. Der Wirkstoff besteht aus künstlichen Antikörpern, die sich an die VEGF-Moleküle binden und sie so unwirksam machen. Mit Avastin, das zur Behandlung von Darm-, Brust- und Lungenkrebs zugelassen ist, erzielte Roche 2007 einen Umsatz von 4,1 Mrd. Schweizer Franken.

Doch Tumorgewebe ist sehr erfinderisch und lernt mit der Zeit, die Blockade zu umgehen. Es produziert andere Wachstumsfaktoren, gegen die Avastin nicht wirkt. Selbst beim Darmkrebs geschieht dies schon nach durchschnittlich zwei Monaten.

n austricksen könnte.

Axel Mescheder hat nur wenig Zeit. Ein paar Minuten Zerstreuung an der frischen Luft, ein verstohlener Blick auf die Segelboote auf dem blaugrünen Michigansee. Der Mediziner ist Segler, schön wäre es, jetzt aufs Wasser zu gehen. Aber er muss gleich wieder auf den Kongress, zu Besprechungen mit Krebsexperten von Universitäten und Pharmafirmen. Rund 25.000 Teilnehmer sind wie er zur Veranstaltung der American Society of Clinical Oncology (Asco) nach Chicago angereist, es ist die weltgrößte Krebskonferenz.

Der 49-jährige Forschungsvorstand der Münchner Biotechfirma Medigene hat ungewöhnliche Daten im Gepäck. Ein Medikament, an dem er seit vier Jahren arbeitet, hat in einer klinischen Studie gut bei Patienten angeschlagen, die an Bauchspeicheldrüsenkrebs leiden. Dieser Krebs ist zwar selten, aber besonders aggressiv: Unter den krebsbedingten Todesursachen steht er bei Männern auf Platz fünf, bei Frauen auf Platz vier - obwohl er nur drei Prozent aller Krebsfälle ausmacht.

Mit dem neuen Medikament namens Endotag verbesserten sich die Überlebenschancen deutlich. Eine Wunderdroge sei das Mittel zwar nicht, sagt Mescheder: "Viele unserer Annahmen müssen sich erst noch bestätigen, aber es sieht vielversprechend aus." Die Firma will aus dem Wirkstoff einen Milliardenseller machen. Denn getestet wird er zwar an Bauchspeicheldrüsenkrebs, prinzipiell könnte er aber fast jede Krebsart stoppen.

Das Medikament Endotag soll Tumoren aushungern

Das Erfolgsrezept: Endotag ist primitiv. Kein Designermolekül, das mit maßgeschneiderten Andockstellen Krebszellen angreift. Sondern ein Fettkügelchen, gefüllt mit einem altbekannten Chemotherapiemittel, dessen Patentschutz längst abgelaufen ist. Dass Endotag wirkt, liegt an der elektrischen Ladung der Fettkugel: Sie ebnet dem Medikament den Weg zu einer Schwachstelle jedes Tumors.

Der Angriffspunkt des Wirkstoffs sind die Enden von frisch sprossenden Blutgefäßen, die sich auf den Weg gemacht haben, ein Krebsgeschwür mit Sauerstoff und Nährstoffen zu versorgen. Ab einem bestimmten Wachstumsstadium, bei der Größe von einem Millimeter, braucht ein Tumor neue Energie- und Nährstoffquellen. Dazu sendet er eine besondere Art von Botenstoffen aus: Blutgefäß-Wachstumsfaktoren, kurz VEGF (Vascular Endothelial Growth Factor). Sie docken an Rezeptoren auf der Oberfläche nahe liegender Blutgefäße an, das löst die Bildung neuer Äderchen aus.

Eines der erfolgreichsten Medikamente im Krebsmittelmarkt greift in diesen Prozess ein und verhindert das Aderwachstum: Avastin aus dem Labor der Roche-Tochter Genentech. Der Wirkstoff besteht aus künstlichen Antikörpern, die sich an die VEGF-Moleküle binden und sie so unwirksam machen. Mit Avastin, das zur Behandlung von Darm-, Brust- und Lungenkrebs zugelassen ist, erzielte Roche 2007 einen Umsatz von 4,1 Mrd. Schweizer Franken.

Doch Tumorgewebe ist sehr erfinderisch und lernt mit der Zeit, die Blockade zu umgehen. Es produziert andere Wachstumsfaktoren, gegen die Avastin nicht wirkt. Selbst beim Darmkrebs geschieht dies schon nach durchschnittlich zwei Monaten.

von Peter Kuchenbuch (Chicago)

Ein neues Medikament wirkt gegen den aggressiven Bauchspeicheldrüsenkrebs. Das auf Fettmolekülen basierende Mittel ist so simpel gestrickt, dass es auch andere Tumore

Axel Mescheder hat nur wenig Zeit. Ein paar Minuten Zerstreuung an der frischen Luft, ein verstohlener Blick auf die Segelboote auf dem blaugrünen Michigansee. Der Mediziner ist Segler, schön wäre es, jetzt aufs Wasser zu gehen. Aber er muss gleich wieder auf den Kongress, zu Besprechungen mit Krebsexperten von Universitäten und Pharmafirmen. Rund 25.000 Teilnehmer sind wie er zur Veranstaltung der American Society of Clinical Oncology (Asco) nach Chicago angereist, es ist die weltgrößte Krebskonferenz.

Der 49-jährige Forschungsvorstand der Münchner Biotechfirma Medigene hat ungewöhnliche Daten im Gepäck. Ein Medikament, an dem er seit vier Jahren arbeitet, hat in einer klinischen Studie gut bei Patienten angeschlagen, die an Bauchspeicheldrüsenkrebs leiden. Dieser Krebs ist zwar selten, aber besonders aggressiv: Unter den krebsbedingten Todesursachen steht er bei Männern auf Platz fünf, bei Frauen auf Platz vier - obwohl er nur drei Prozent aller Krebsfälle ausmacht.

Mit dem neuen Medikament namens Endotag verbesserten sich die Überlebenschancen deutlich. Eine Wunderdroge sei das Mittel zwar nicht, sagt Mescheder: "Viele unserer Annahmen müssen sich erst noch bestätigen, aber es sieht vielversprechend aus." Die Firma will aus dem Wirkstoff einen Milliardenseller machen. Denn getestet wird er zwar an Bauchspeicheldrüsenkrebs, prinzipiell könnte er aber fast jede Krebsart stoppen.

Das Medikament Endotag soll Tumoren aushungern

Das Erfolgsrezept: Endotag ist primitiv. Kein Designermolekül, das mit maßgeschneiderten Andockstellen Krebszellen angreift. Sondern ein Fettkügelchen, gefüllt mit einem altbekannten Chemotherapiemittel, dessen Patentschutz längst abgelaufen ist. Dass Endotag wirkt, liegt an der elektrischen Ladung der Fettkugel: Sie ebnet dem Medikament den Weg zu einer Schwachstelle jedes Tumors.

Der Angriffspunkt des Wirkstoffs sind die Enden von frisch sprossenden Blutgefäßen, die sich auf den Weg gemacht haben, ein Krebsgeschwür mit Sauerstoff und Nährstoffen zu versorgen. Ab einem bestimmten Wachstumsstadium, bei der Größe von einem Millimeter, braucht ein Tumor neue Energie- und Nährstoffquellen. Dazu sendet er eine besondere Art von Botenstoffen aus: Blutgefäß-Wachstumsfaktoren, kurz VEGF (Vascular Endothelial Growth Factor). Sie docken an Rezeptoren auf der Oberfläche nahe liegender Blutgefäße an, das löst die Bildung neuer Äderchen aus.

Eines der erfolgreichsten Medikamente im Krebsmittelmarkt greift in diesen Prozess ein und verhindert das Aderwachstum: Avastin aus dem Labor der Roche-Tochter Genentech. Der Wirkstoff besteht aus künstlichen Antikörpern, die sich an die VEGF-Moleküle binden und sie so unwirksam machen. Mit Avastin, das zur Behandlung von Darm-, Brust- und Lungenkrebs zugelassen ist, erzielte Roche 2007 einen Umsatz von 4,1 Mrd. Schweizer Franken.

Doch Tumorgewebe ist sehr erfinderisch und lernt mit der Zeit, die Blockade zu umgehen. Es produziert andere Wachstumsfaktoren, gegen die Avastin nicht wirkt. Selbst beim Darmkrebs geschieht dies schon nach durchschnittlich zwei Monaten.

n austricksen könnte.

Axel Mescheder hat nur wenig Zeit. Ein paar Minuten Zerstreuung an der frischen Luft, ein verstohlener Blick auf die Segelboote auf dem blaugrünen Michigansee. Der Mediziner ist Segler, schön wäre es, jetzt aufs Wasser zu gehen. Aber er muss gleich wieder auf den Kongress, zu Besprechungen mit Krebsexperten von Universitäten und Pharmafirmen. Rund 25.000 Teilnehmer sind wie er zur Veranstaltung der American Society of Clinical Oncology (Asco) nach Chicago angereist, es ist die weltgrößte Krebskonferenz.

Der 49-jährige Forschungsvorstand der Münchner Biotechfirma Medigene hat ungewöhnliche Daten im Gepäck. Ein Medikament, an dem er seit vier Jahren arbeitet, hat in einer klinischen Studie gut bei Patienten angeschlagen, die an Bauchspeicheldrüsenkrebs leiden. Dieser Krebs ist zwar selten, aber besonders aggressiv: Unter den krebsbedingten Todesursachen steht er bei Männern auf Platz fünf, bei Frauen auf Platz vier - obwohl er nur drei Prozent aller Krebsfälle ausmacht.

Mit dem neuen Medikament namens Endotag verbesserten sich die Überlebenschancen deutlich. Eine Wunderdroge sei das Mittel zwar nicht, sagt Mescheder: "Viele unserer Annahmen müssen sich erst noch bestätigen, aber es sieht vielversprechend aus." Die Firma will aus dem Wirkstoff einen Milliardenseller machen. Denn getestet wird er zwar an Bauchspeicheldrüsenkrebs, prinzipiell könnte er aber fast jede Krebsart stoppen.

Das Medikament Endotag soll Tumoren aushungern

Das Erfolgsrezept: Endotag ist primitiv. Kein Designermolekül, das mit maßgeschneiderten Andockstellen Krebszellen angreift. Sondern ein Fettkügelchen, gefüllt mit einem altbekannten Chemotherapiemittel, dessen Patentschutz längst abgelaufen ist. Dass Endotag wirkt, liegt an der elektrischen Ladung der Fettkugel: Sie ebnet dem Medikament den Weg zu einer Schwachstelle jedes Tumors.

Der Angriffspunkt des Wirkstoffs sind die Enden von frisch sprossenden Blutgefäßen, die sich auf den Weg gemacht haben, ein Krebsgeschwür mit Sauerstoff und Nährstoffen zu versorgen. Ab einem bestimmten Wachstumsstadium, bei der Größe von einem Millimeter, braucht ein Tumor neue Energie- und Nährstoffquellen. Dazu sendet er eine besondere Art von Botenstoffen aus: Blutgefäß-Wachstumsfaktoren, kurz VEGF (Vascular Endothelial Growth Factor). Sie docken an Rezeptoren auf der Oberfläche nahe liegender Blutgefäße an, das löst die Bildung neuer Äderchen aus.

Eines der erfolgreichsten Medikamente im Krebsmittelmarkt greift in diesen Prozess ein und verhindert das Aderwachstum: Avastin aus dem Labor der Roche-Tochter Genentech. Der Wirkstoff besteht aus künstlichen Antikörpern, die sich an die VEGF-Moleküle binden und sie so unwirksam machen. Mit Avastin, das zur Behandlung von Darm-, Brust- und Lungenkrebs zugelassen ist, erzielte Roche 2007 einen Umsatz von 4,1 Mrd. Schweizer Franken.

Doch Tumorgewebe ist sehr erfinderisch und lernt mit der Zeit, die Blockade zu umgehen. Es produziert andere Wachstumsfaktoren, gegen die Avastin nicht wirkt. Selbst beim Darmkrebs geschieht dies schon nach durchschnittlich zwei Monaten.

Nach dem Financial Times-Bericht, den Mulga heute früh gepostet hatte,

sollte die allgemeine Aufmerksamkeit noch weiter steigen!!

Liest sich sehr gut.

Das wird uns einen ganz neuen "Kundenkreis" an Kleinaktionäre bescheren.

sollte die allgemeine Aufmerksamkeit noch weiter steigen!!

Liest sich sehr gut.

Das wird uns einen ganz neuen "Kundenkreis" an Kleinaktionäre bescheren.

Antwort auf Beitrag Nr.: 34.264.940 von mehrdiegern am 09.06.08 09:11:26Im Oktober liegen die endgültigen Daten vor.

Das ist neu. Und gut zu wissen. Brauchen wir uns also vorher gar nicht mehr verrückt machen.

Stehen ja eh genug andere News an.

Das ist neu. Und gut zu wissen. Brauchen wir uns also vorher gar nicht mehr verrückt machen.

Stehen ja eh genug andere News an.

Antwort auf Beitrag Nr.: 34.266.615 von RichyBerlin am 09.06.08 13:38:03Richy Berlin

kannst Du den Copyright Termin Tread updaten.....Oktober Endotag....Danke

MFG

kannst Du den Copyright Termin Tread updaten.....Oktober Endotag....Danke

MFG

Antwort auf Beitrag Nr.: 34.266.615 von RichyBerlin am 09.06.08 13:38:03wundert mich eigentlich, dass viele erst auf die (offiziellen) daten im oktober warten. das super-ergebnis kennen wir doch schon.

ciao

ciao

Antwort auf Beitrag Nr.: 34.266.675 von killerplauze am 09.06.08 13:45:43Doch Tumorgewebe ist sehr erfinderisch und lernt mit der Zeit, die Blockade zu umgehen. Es produziert andere Wachstumsfaktoren, gegen die Avastin nicht wirkt. Selbst beim Darmkrebs geschieht dies schon nach durchschnittlich zwei Monaten.

Hat Endotag einen Vorteil gegenüber Avastin?

MFG

Hat Endotag einen Vorteil gegenüber Avastin?

MFG

Antwort auf Beitrag Nr.: 34.266.703 von killerplauze am 09.06.08 13:48:14Avastin zeigt bei BDSK z.b. fast gar keine Wirkung!!!

Antwort auf Beitrag Nr.: 34.266.703 von killerplauze am 09.06.08 13:48:14wenn du schon aus der zeitung abschreibst, dann schreib wenigstens alles hier rein, denn dann erübrigen sich auch deine fragen !

Antwort auf Beitrag Nr.: 34.266.792 von herwoe am 09.06.08 14:01:07 #23972 von paula5

Ich habe das aus dem Text von Paula kopiert, das steht also die Antwort auf meine Frage?

Kann sein aber ich und 90% der Anleger sehen da nicht auf Anhieb die Antwort.

MFG

Ich habe das aus dem Text von Paula kopiert, das steht also die Antwort auf meine Frage?

Kann sein aber ich und 90% der Anleger sehen da nicht auf Anhieb die Antwort.

MFG

Oh Shit:

6,57 9.656 6,60 25.576

6,57 9.656 6,60 25.576

Antwort auf Beitrag Nr.: 34.266.892 von Sheep_2001 am 09.06.08 14:18:05nicht nervös machen lassen.

ist doch nur der "arabische" Deckel

ciao

ist doch nur der "arabische" Deckel

ciao

Antwort auf Beitrag Nr.: 34.266.922 von mehrdiegern am 09.06.08 14:23:12glaube, daß der block bis heute abend weg ist!

Antwort auf Beitrag Nr.: 34.266.922 von mehrdiegern am 09.06.08 14:23:12Ich lass mich nicht verrückt machen.

Oder es ist der Deckel des potenziellen Übernehmers..

Oder es ist der Deckel des potenziellen Übernehmers..

Antwort auf Beitrag Nr.: 34.266.981 von Sheep_2001 am 09.06.08 14:32:50bei der stückzahl kann man schon einiges vermuten

auf jeden fall bleibt der urs zwischen 6,40 und 6,70 euro.

schon mal für die anstehenden news eine gute basis. dann müssen schon andere stückzahlen auf oder in den markt geworfen werden, um den kurs zu deckeln.

natürlich spekulation, aber werden wir ja in kürze bei der bekanntgabe der rhudex und der hsv - daten sehen.

vielleicht will aber auch nur jemand seine gewinne (einkauf bei 4, xx) sichern, auch ganz legitim und sinnvoll.

die erste variante ist z.zt. meine annahme.

ciao

auf jeden fall bleibt der urs zwischen 6,40 und 6,70 euro.

schon mal für die anstehenden news eine gute basis. dann müssen schon andere stückzahlen auf oder in den markt geworfen werden, um den kurs zu deckeln.

natürlich spekulation, aber werden wir ja in kürze bei der bekanntgabe der rhudex und der hsv - daten sehen.

vielleicht will aber auch nur jemand seine gewinne (einkauf bei 4, xx) sichern, auch ganz legitim und sinnvoll.

die erste variante ist z.zt. meine annahme.

ciao

Antwort auf Beitrag Nr.: 34.267.025 von mehrdiegern am 09.06.08 14:39:39bei gleicher insti-kaufrate wie letztes jahr, sind wir jetzt bei ~66% instis (ex KE).

falls jemand tatsächlich an einer übernahme arbeitet vermutlich noch mehr.

da stört ein starker kursanstieg nur

falls jemand tatsächlich an einer übernahme arbeitet vermutlich noch mehr.

da stört ein starker kursanstieg nur

Antwort auf Beitrag Nr.: 34.266.832 von killerplauze am 09.06.08 14:08:20also dann möchte ich dir, so gut ich kann antworten.

krebszellen sind lernfähig und alle zwei-drei monate überlisten sie avastin.

da endtotag einen anderesn ansatz hat, kann das nicht passieren und daher ist endtotag wesentlich wirksamer.

krebszellen sind lernfähig und alle zwei-drei monate überlisten sie avastin.

da endtotag einen anderesn ansatz hat, kann das nicht passieren und daher ist endtotag wesentlich wirksamer.

Antwort auf Beitrag Nr.: 34.267.349 von herwoe am 09.06.08 15:25:14Herwoe, dass wollten die 90% und ich hören Danke.

MFG

MFG

Antwort auf Beitrag Nr.: 34.266.892 von Sheep_2001 am 09.06.08 14:18:05Im Moment kann man sich doch schön entspannen.

Sinkt der Kurs steigt die Chance einer Übernahme - steigt er ist es auch gut

Sinkt der Kurs steigt die Chance einer Übernahme - steigt er ist es auch gut

2400 Seiten! Glückwunsch Mitstreiter!!!

Antwort auf Beitrag Nr.: 34.262.110 von mehrdiegern am 08.06.08 02:15:34Danke,

mal abgesehen von den zwei Runden,hätte schon gerne den einen oder anderen von euch kennengelernt.

Na ja,vielleicht klappts ja doch.

mal abgesehen von den zwei Runden,hätte schon gerne den einen oder anderen von euch kennengelernt.

Na ja,vielleicht klappts ja doch.

Antwort auf Beitrag Nr.: 34.267.542 von Sheep_2001 am 09.06.08 15:47:37Kleiner Hinweis;

(besonders an Sandfurzz )

Klick oben auf den "Auge"-Button. Dann siehst Du 30 Postings pro Seite. (Wenn Du dann vorher noch "umgekehrte Darstellung" gedrückt hast ist's fast so schön wie früher. -Neuster Beitrag- dann oben.)

Gruss

Richy

(besonders an Sandfurzz

)Klick oben auf den "Auge"-Button. Dann siehst Du 30 Postings pro Seite. (Wenn Du dann vorher noch "umgekehrte Darstellung" gedrückt hast ist's fast so schön wie früher. -Neuster Beitrag- dann oben.)

Gruss

Richy

was neues vom merkwürdigen Consors analo-tool:

https://www.cortalconsors.de/euroWebDe/-?$part=financeinfosH…

1x halten verschwunden, das durchschnittskursziel dabei von 6,55€ auf 7,1€ gestiegen

https://www.cortalconsors.de/euroWebDe/-?$part=financeinfosH…

1x halten verschwunden, das durchschnittskursziel dabei von 6,55€ auf 7,1€ gestiegen

Antwort auf Beitrag Nr.: 34.267.651 von RichyBerlin am 09.06.08 15:58:46Oh je!

Für die ganz "dummen"

"Auge"-Button?

Was ist denn das schon wieder?

Und vor allen Dingen wo ist das?Kann nichts finden!

Noch kurz zum Thema.Auch wenn es sich im Kurs noch nicht wiederspiegelt,die (meine) Aussichten werden m.E. immer positiver.Frage mich nur wer da noch schmeisst?Sind die schon zufrieden oder sind die schlecht informiert?Oder halten die sich an die "alte" Börsenregel,die da heisst:Bei [green bzw. 1 raus!red][/green]

Für die ganz "dummen"

"Auge"-Button?

Was ist denn das schon wieder?

Und vor allen Dingen wo ist das?Kann nichts finden!

Noch kurz zum Thema.Auch wenn es sich im Kurs noch nicht wiederspiegelt,die (meine) Aussichten werden m.E. immer positiver.Frage mich nur wer da noch schmeisst?Sind die schon zufrieden oder sind die schlecht informiert?Oder halten die sich an die "alte" Börsenregel,die da heisst:Bei [green bzw. 1 raus!red][/green]

Antwort auf Beitrag Nr.: 34.268.509 von sandfurzz am 09.06.08 17:45:45Shit,

jetzt hat mir doch Brisca das extra erklärt wie´s funktioniert,und ich checks immer noch nicht.

Also ich wollte sagen bei +20% bzw. -10% raus!

jetzt hat mir doch Brisca das extra erklärt wie´s funktioniert,und ich checks immer noch nicht.

Also ich wollte sagen bei +20% bzw. -10% raus!

so sieht der mix aus schlechter IR (ich kann da immer noch nichts positives erkennen) und bayrischer innovationsförderung aus:

http://www.bayern-innovativ.de/a4f2031a-f955-7901-9a3f-d521d…

"Wegen fehlenden Kapitals will die Biotechnologie-Firma Medigene ihre Aktivitäten in Zukunft auf Krebs und Immunerkrankungen beschränken....."

wer solche freunde hat, braucht keine feinde mehr - oder haben die bayern generell ein kommunikationsproblem

http://www.bayern-innovativ.de/a4f2031a-f955-7901-9a3f-d521d…

"Wegen fehlenden Kapitals will die Biotechnologie-Firma Medigene ihre Aktivitäten in Zukunft auf Krebs und Immunerkrankungen beschränken....."

wer solche freunde hat, braucht keine feinde mehr - oder haben die bayern generell ein kommunikationsproblem

Antwort auf Beitrag Nr.: 34.268.860 von furyoku am 09.06.08 18:40:58haben die bayern generell ein kommunikationsproblem

Nicht alle!!!

Nicht alle!!!

http://www.news-ticker.org/pm.php?news_id=4166876&aktion=nf[…

MFG" target="_blank" rel="nofollow ugc noopener">http://www.news-ticker.org/pm.php?news_id=4166876&aktion=nf[…

MFG

MFG" target="_blank" rel="nofollow ugc noopener">http://www.news-ticker.org/pm.php?news_id=4166876&aktion=nf[…

MFG

komisches nachbörsliches Verhalten.....

MFG

MFG

Antwort auf Beitrag Nr.: 34.269.531 von killerplauze am 09.06.08 20:25:21Juhuh 24.000ste Posting

ich hätte lieber eine andere meldung gesehen

Antwort auf Beitrag Nr.: 34.268.509 von sandfurzz am 09.06.08 17:45:45Erst klickst Du oben auf "umgekehrte Sortierung",

dann auf den Button wo das Auge drauf ist.

Dann hast Du 30 Beiträge am Stück, -und den neuesten oben.

Good night

dann auf den Button wo das Auge drauf ist.

Dann hast Du 30 Beiträge am Stück, -und den neuesten oben.

Good night

Antwort auf Beitrag Nr.: 34.269.670 von killerplauze am 09.06.08 20:47:03oracea - zulassung deutschland (o.a.)

oracea auslizensierung

rhudex IIa daten

hsv nv 1020 daten

hsv verkauf

veregen auslizensierung

mTcr verkauf

anti - L1 - antikörper einlizensierung

endoTAG 1 verpartnerung

mit welcher nachricht beginnt der reigen????

ciao

oracea auslizensierung

rhudex IIa daten

hsv nv 1020 daten

hsv verkauf

veregen auslizensierung

mTcr verkauf

anti - L1 - antikörper einlizensierung

endoTAG 1 verpartnerung

mit welcher nachricht beginnt der reigen????

ciao

Antwort auf Beitrag Nr.: 34.271.383 von mehrdiegern am 10.06.08 08:57:41mit welcher nachricht beginnt der reigen????

Wenn wir Pech haben mit Konsolidierung.

Wenn wir Pech haben mit Konsolidierung.

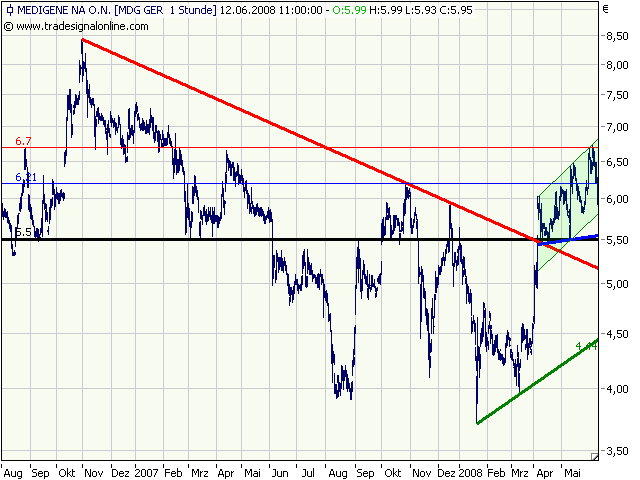

Antwort auf Beitrag Nr.: 34.271.454 von eck64 am 10.06.08 09:08:32wo liegt denn die unterstützungslinie 6,25 euro??

ciao

ciao

Super Einkaufskurse im Moment

Jetzt muss langsam mal ne Meldung kommen, egal welche...

Gruß

Jetzt muss langsam mal ne Meldung kommen, egal welche...

Gruß

off topic

mal ne andere Frage, was macht Ihr nach 2009 wartet Ihr auf Nachbesserung der Abgeltungssteuer oder zahlt Ihr brav ....zieht Ihr um ..... Österreich, Niederlande, wo kann man hin als Berufstrader....zahle doch keine 25%+Soli, Krchst. wenn ich mein Risikoinvest ein Jahr halte.....Ideen?

MFG

mal ne andere Frage, was macht Ihr nach 2009 wartet Ihr auf Nachbesserung der Abgeltungssteuer oder zahlt Ihr brav ....zieht Ihr um ..... Österreich, Niederlande, wo kann man hin als Berufstrader....zahle doch keine 25%+Soli, Krchst. wenn ich mein Risikoinvest ein Jahr halte.....Ideen?

MFG

Antwort auf Beitrag Nr.: 34.271.966 von killerplauze am 10.06.08 10:20:53für mich

2008 all in medigene

achtung nur für mich !!!!!

ciao

2008 all in medigene

achtung nur für mich !!!!!

ciao

Antwort auf Beitrag Nr.: 34.271.999 von mehrdiegern am 10.06.08 10:25:16Wenn ich meine in 2007 gekauften Aktien in 2009 verkaufe fällt für mich aber keine Abgeltungssteuer an oder?

Okay. Jetzt aber wieder back to topic...

Antwort auf Beitrag Nr.: 34.272.010 von mehrdiegern am 10.06.08 10:27:18Bin auch all in und mehr als das... egal.

Was ist danach?

Also es kommt zur Übernahme Anfang 2009 und man hat ein Batzen Geld was macht man dann Risikoinvestitionen lohnen nicht mehr, dass macht mir momentan echt Sorgen.

Gehe momentan mehrere Alternativen durch, wollte Eck ein bischen unter die Arme greifen sollten wir Übernommen werden vor dem Hirnverbrannten Abgeltungssteuergesetz.

MFG

Was ist danach?

Also es kommt zur Übernahme Anfang 2009 und man hat ein Batzen Geld was macht man dann Risikoinvestitionen lohnen nicht mehr, dass macht mir momentan echt Sorgen.

Gehe momentan mehrere Alternativen durch, wollte Eck ein bischen unter die Arme greifen sollten wir Übernommen werden vor dem Hirnverbrannten Abgeltungssteuergesetz.

MFG

Antwort auf Beitrag Nr.: 34.271.383 von mehrdiegern am 10.06.08 08:57:41Bis Ende Juni auf jeden Fall

oracea - zulassung deutschland

rhudex II a daten und

anti L1 antikörper einlizensierung

Der Rest kommt ja vielleicht auch noch, aber spätestens im Laufe des Jahres.

Gehe von guten Rhudex daten aus und rechne mit nem Kursschub. Es sollte sich dann langsam die Erkenntnis durchsetzen das die Pipeline auch nen Wert hat.

Wäre schön wenn man diese Woche die 6,50 beim Kurs nutzen würde um mit ner guten Nachricht die 7 zu knacken, aber is ja erst Dienstag

oracea - zulassung deutschland

rhudex II a daten und

anti L1 antikörper einlizensierung

Der Rest kommt ja vielleicht auch noch, aber spätestens im Laufe des Jahres.

Gehe von guten Rhudex daten aus und rechne mit nem Kursschub. Es sollte sich dann langsam die Erkenntnis durchsetzen das die Pipeline auch nen Wert hat.

Wäre schön wenn man diese Woche die 6,50 beim Kurs nutzen würde um mit ner guten Nachricht die 7 zu knacken, aber is ja erst Dienstag

Antwort auf Beitrag Nr.: 34.272.133 von billard1982 am 10.06.08 10:42:56alles steht meiner meinung nach am start:

die ankündigungen sind gelaufen (interessante angebote etc.)

jetzt müssen diese ankündigungen mit news belegt werden, da werden auch die 7 euro schnell vergangenheit sein.

spannung steigt. ich rechne auch noch im juni mit mindestens zwei news und im juli vor hv ebenfalls.

sehe grün.

ciao

die ankündigungen sind gelaufen (interessante angebote etc.)

jetzt müssen diese ankündigungen mit news belegt werden, da werden auch die 7 euro schnell vergangenheit sein.

spannung steigt. ich rechne auch noch im juni mit mindestens zwei news und im juli vor hv ebenfalls.

sehe grün.

ciao

Antwort auf Beitrag Nr.: 34.271.966 von killerplauze am 10.06.08 10:20:53Hier gibts einige Diskussionen zur Abgeltungssteuer;

http://www.wallstreet-online.de/dyn/community/search.php?tim…

(Als Teilzeit-Trader zahl ich übrigens zukünftig weniger Steuern als jetzt....Abgeführt wird das ja dann direkt durch die Bank, man bekommt also eh bloss den Restgewinn aufs Konto. Ist "emotional" angenehmer, finde ich. Man muss dann Geld/Gewinn was man schon auf dem Konto hatte nicht wieder hergeben.

Für die Langzeitpositionen muss man sich eben bis Ende 2008 positionieren. Deshalb, und vielleicht auch wg.der US-Wahl könnte das letzte Quartal 2008 sehr ansehnlich werden)

http://www.wallstreet-online.de/dyn/community/search.php?tim…

(Als Teilzeit-Trader zahl ich übrigens zukünftig weniger Steuern als jetzt....Abgeführt wird das ja dann direkt durch die Bank, man bekommt also eh bloss den Restgewinn aufs Konto. Ist "emotional" angenehmer, finde ich. Man muss dann Geld/Gewinn was man schon auf dem Konto hatte nicht wieder hergeben.

Für die Langzeitpositionen muss man sich eben bis Ende 2008 positionieren. Deshalb, und vielleicht auch wg.der US-Wahl könnte das letzte Quartal 2008 sehr ansehnlich werden)

Heute geht es aber ab. Riesen Blöcke auf beiden Seiten...

Antwort auf Beitrag Nr.: 34.272.666 von Sheep_2001 am 10.06.08 11:50:16um 11.46 bis 11,49 wurde der 6,60 euro block verkauft

da brauchte wirklich einer cash 8teilweise hat er jetzt meins:laugh

ciao

da brauchte wirklich einer cash 8teilweise hat er jetzt meins:laugh

ciao

Antwort auf Beitrag Nr.: 34.272.912 von mehrdiegern am 10.06.08 12:21:18äh, 6,6 euro-block verkauft??

hab ich nix gesehen. meinst 6,30 oder??

hab ich nix gesehen. meinst 6,30 oder??

Antwort auf Beitrag Nr.: 34.273.218 von aktentiger2 am 10.06.08 12:56:13nein,

standen ca. 25.000 shares im ask bei 6,60 euro

kurz vor zwölf wurden dann ca. 25000 zu 6,34 und 6,30 verkauft und der 6,60 block war weg.

nichts bedeutendes, war einfach nur auffällig.

ciao

standen ca. 25.000 shares im ask bei 6,60 euro

kurz vor zwölf wurden dann ca. 25000 zu 6,34 und 6,30 verkauft und der 6,60 block war weg.

nichts bedeutendes, war einfach nur auffällig.

ciao

Antwort auf Beitrag Nr.: 34.272.357 von mehrdiegern am 10.06.08 11:07:44An Nachrichten wird es die nächste Zeit nicht fehlen. Weitere EndoTAG-1 Daten wird es vermutlich auf der ESMO 2008 in Stockholm geben, wo Prof. Dr. Löhr sehr wahrscheinlich präsentieren wird.

Zwei für mich wesentliche Meldungen will ich mal herausstellen.

Veregen: Abschluss des erweitertes Zulassungsverfahren zur Änderung der Spezifikation des Roh/Ausgangsmaterials vermutlich Ende Juni 2008.

Diese Meldung hat eine hohe Relevanz, da es den Wert von Veregen erheblich bestimmen wird. Derzeit ist es anscheinend nicht möglich genügend Medikamente herzustellen, um den Vertrieb in den USA zu starten. Auch der Aufbau eines Lagerbestands ist nur eingeschänkt möglich, da die Salbe nur begenzt haltbar und die notwendige Kühlung und Lagerung kostspielig ist.

Im ersten Veregen Zulassungsverfahren gab es ja einen Streitpunkt mit der FDA über die Spezifikationsgrenzen des Rohproduktes, wir diskutierten das ja schon. Schon damals vertrat die FDA den Standpunkt, dass eine Erweiterung der Spezifikation (Katechinzusammensetzung - nicht nur Reinigung) neue Studien notwendig machen könnte. MediGene einigte sich mit der FDA auf die enge Spezifikation, da nur diese in der P3 getestet wurde, wohl wissend, dass es Herstellungs und Lieferprobleme geben kann. Eine Verzögerung der Zulassung mit späterem "approvable" oder "not approvable" wäre damals wegen ausbleibender Meilensteine die schlechtests Option gewesen.

Einigt man sich jetzt nicht mit der FDA auf die neue, breitere Spec für die Katechinzusammensetzung, dann wäre Veregen PolyE nur noch ein Bruchteil wert, da ev. zusätzliche Investitionen und vor allem Zeit in weitere Studien gesteckt werden müsste, von wem auch immer.

Da MediGene in ständigem Kontakt mit der FDA steht und eng am Zulassungsverfahren beteiligt ist, weiß man im Management um die Chancen dieser erweiterten Zulassung bzw. um deren Auflagen.

Die Fakten im letzten Monat waren:

- Auflösung des noch 2-1/2 Jahre laufenden Vertrages vom Forschungsvorstnd Dr. Delvos

- Fokusierung auf Onkologie und Immunologie sowie Einstellung des Vertriebsaufbaus in ausgewählten Ländern der EU

Sowohl bei einer Ablehnung als auch bei einer Zulassung ergeben sich neue Perspektiven. Bei einer Zulassung wird MediGene für Partner attraktiver, da die Probleme um die Herstellung und Lieferung beseitigt sind. Bisher mag dieser Punkt auch Partnerschaften bei PolyE verhindert haben.

Bei einer Ablehnung der FDA kann man sich schon ungefähr vorstellen, was die PolyE Entwicklung für MediGene letztendlich gebracht hat. Fest steht jetzt schon, auch in diesem Fall führt MDG die Entwicklung, wie auch schon bei der Indikation PolyE-AK, nicht weiter. Ein Verkauf der PolyE Rechte wird dann sehr wahrscheinlich.

---------------------

RhuDEX ist auch ein wackliger Kandidat. Die Konzentration der Entwicklung auf EndoTAG-1 und RhuDex mag suggerieren, dass die RhuDEX Studie erfolgreich verlaufen ist, derzeit gibt es aber so gut wie keine Daten aus der bisherigen Entwicklung, die uns zugänglich wären. Man hat Sicherheitsdaten aus den P1 Studien, zur Wirksamkeit am Menschen gibt es aber keine veröffentlichen Daten.

Auch die RhuDEX P2a verlief alles andere als reibungslos. 3 Wochen sollten die Patienten beobachtet werden. Der erste von knapp 30 war bereits im Januar 2007 schon in die Studie aufgenommen. Zwischenzeitlich wurde die Formulierung geändert und optimiert. Wurde die Studie vorher gestoppt? Wurde eine weitere Studie mit nochmals 35 Patienten angehängt? Sind die Studiendaten aussagekräftig, wenn man vorher mit einer anderen Formulierung arbeitete?

Es ist schon sonderbar, dass die kleine RhuDEX Studie zur Pharmakokinetik in den europäischen und amerikanischen Studienregistern aufgeführt wird, die eigentliche P2a aber nicht. Auch zu den P1 Studien findet man in den internationalen Datenbanken keine Einträge.

Die Geheimnisse um RhuDEX sind schon sehr eigenartig. Erst die Veröffentlichung der P2a Daten kann hier etwas mehr Sicherheit für die Anleger bringen.

Veregen und RhuDEX werden den Kurs kurzfristig also stark beeinflussen können, da die gegenwärtige Unsicherheit nach der letzten Meldung doch sehr groß ist.

Für Santo mag das auch ein Grund gewesen sein, vor Bekanntgabe der EndoTAG-1 Daten nicht weiter in MDG zu investieren. Im Gegensatz zu uns, wussten sie vermutlich um die Schwierigkeiten bei Veregen und RhuDEX.

MediGene und der lange Weg von PolyE an den Markt.

TSV Aindling im unteren Mittelfeld passt schon irgendwie zu MediGene, wenn man mal von EndoTAG-1 absieht.

Noch ist nicht alles Gold was glänzt, hoffen wir das Beste und vor allem auf EndoTAG-1!

Zwei für mich wesentliche Meldungen will ich mal herausstellen.

Veregen: Abschluss des erweitertes Zulassungsverfahren zur Änderung der Spezifikation des Roh/Ausgangsmaterials vermutlich Ende Juni 2008.