Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2046)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 16.06.24 09:48:56 von

neuester Beitrag 16.06.24 09:48:56 von

Beiträge: 69.910

ID: 937.146

ID: 937.146

Aufrufe heute: 433

Gesamt: 12.748.356

Gesamt: 12.748.356

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 1156 | |

| vor 51 Minuten | 859 | |

| vor 1 Stunde | 840 | |

| gestern 18:41 | 831 | |

| heute 09:58 | 740 | |

| gestern 22:49 | 685 | |

| vor 1 Stunde | 465 | |

| heute 11:25 | 458 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.002,02 | -1,44 | 264 | |||

| 2. | 2. | 27,03 | -0,17 | 137 | |||

| 3. | 3. | 166,26 | -2,18 | 77 | |||

| 4. | Neu! | 479,00 | -5,71 | 69 | |||

| 5. | 6. | 0,1855 | -1,85 | 67 | |||

| 6. | 15. | 17,550 | -4,10 | 63 | |||

| 7. | 5. | 123,24 | +2,19 | 48 | |||

| 8. | 18. | 5,2900 | -1,89 | 43 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 65.214.268 von jambam1 am 28.09.20 17:05:18

Da kenn ich auch ne andere unterbewertete Aktie mit C, der das mit den 14 € genauso geht.

Manchmal steckt man nicht drin.

@KC

willkommen zurück!

Zitat von jambam1: clinuvel

wenn man den längeren Horizont betrachtet dann zirkuliert die Aktie seit 2 Jahren dramatisch aber im Grunde ohne jede Entwicklung um 14 Euro herum.

Da kenn ich auch ne andere unterbewertete Aktie mit C, der das mit den 14 € genauso geht.

Manchmal steckt man nicht drin.

@KC

willkommen zurück!

Antwort auf Beitrag Nr.: 65.201.038 von Kleiner Chef am 26.09.20 12:14:38clinuvel

wenn man den längeren Horizont betrachtet dann zirkuliert die Aktie seit 2 Jahren dramatisch aber im Grunde ohne jede Entwicklung um 14 Euro herum.

wenn man den längeren Horizont betrachtet dann zirkuliert die Aktie seit 2 Jahren dramatisch aber im Grunde ohne jede Entwicklung um 14 Euro herum.

Antwort auf Beitrag Nr.: 65.211.982 von Kleiner Chef am 28.09.20 13:47:57

IPOs in den USA

Da es in den USA beinahe täglich zu IPOs kommt, kann ich allen Interessierten empfehlen, sich einmal bei Seeking Alpha die Kurzanalysen anzusehen. Da sticht insbesondere Donovan Jones als Autor heraus, der sich mit nahezu allen IPOs auseinandersetzt und ein allgemeines Bewertungsschema dazu gebaut hat. Man kann den Autor einfach abonnieren und sich die Einschätzungen kostenlos ansehen. Es sind auch sehr viele Small und Micro Caps dabei und alle Industriezweige werden berührt, wenngleich allgemein die Masse der IPOs derzeit eher aus dem Biotech- und IT-Bereich kommen. Chindata und Yalla kommen z.B. morgen in den USA an die Börse per IPO und die Aussagen dazu sind recht hilfreich. Reitet jemand diese IPO Schnäppchen?

Am IPO Himmel tut sich was. In Übersee werdeneinige Tec-IPO´s gehypt. Ungewöhnlich: Berkshire Hathaway

reitet hier mit. Snowflake mit einem KGV von über 100 bewertet?

Nein, das KUV liegt bei über 100!

Wer hier bisher mitgeritten

Wer hier bisher mitgerittenist hat viel richtig gemacht, Ich tue es nicht, weil diese Bewertungen

in mein Cluster von Investments hineinfällt:

Snowflake-Aktie: „Verkaufen! Brutaler Ausverkauf steht bevor!“

https://www.fool.de/2020/09/23/snowflake-aktie-verkaufen-bru…

Cryptology: Vor Neubewertung?

Die Beteiligungsgesellschaft Crytology habe ich mir aufgrund

eines Beitrages in der EAS näher angeschaut. Hört sich interessant

an. Denn: Mit Gründer Angermaier hat man einen Eigentümer und

Gründer, der den Nachweis, Werte zu heben schon mehrfach erbracht hat.

Wesentliche Assets: Unsere bekannte Northern Data, knapp 50 Euro pro

CAT Aktie wert. Rock.one: 2,5 % arbeitet an einer Social Media Plattform

und nennt Facebook und Twitter als Herausforderung.

Nextmarkets und Iconic sind die nächsten Beteiligungen. Diese bekomme ich

auch bei Finlab geboten, alle offenbar in der Pre-IPO Phase.

Interessant: Cloudeo gehört nach der Gründerszene zu den am schnellsten

waschenden Unternehmen in DE, Ausgabe Juli 2020.

In Summe bringt die Bude mehr als 160 Mill. Euro auf die Börsenwaage. Möglicherweise

ein Fehler hier nicht einen Fuss in die Tür zu stellen: Denn sollte sich ein Pferdchen

als erfolgreicher IPO-Kandidat herausstellen, so könnte das weitere Höherbewertungen

nach sich ziehen.

Ich habe mich heute gegen ein Invest entschieden, könnte aber möglicherweise

ein Fehler sein. Wie immer: Man kann nicht überall dabei sein. Andererseits sieht man

an Finlab, das ein hoher Abschlag vom inneren Wert bei solchen Buden hinnehmen muss.

Wenn ich also in diesen Sektor gehen will. Kann ich das auch mit Finlab tun, ohne das

Risiko, was wir z.b. bei Northern Data hier bereits thematisiert haben.

Hinzu kommt, das ich bei vielen Unternehmen bereits genau diesen Hebel spiele, künftig

Unternehmen an die Börse zu bringen. Auch deshalb habe ich die Finger von Cryptology

gelassen. Kurzfristig kann sich sich aber ein Engagement durchaus auszahlen, denn

den Wert kennt bisher nahezu keine Socke.

Gruß

Wochenupdate: Die September Bilanz!

Der DAX kommt von etwa 13.250 Punkten seit Anfang September, dem letzten Update. In der Zwischenzeit ist er auf gut 12.400 Punkte gefallen. Damit hat er sich besser gehalten als von mir erwartet. Es verbleibt ein Minus von 6 %.Dennoch: Der Markt bleibt anfällig, denn es ist zu vermuten, das gerade bei den Techs noch Luft nach unten ist. Gleichzeitig erscheint ein Einstieg bei den Zyklikern noch verfrüht. Die gesamte für Deutschland so wichtige Automobilbranche liegt trotz der Kapitalspritzen vom Staat weiter am Boden.

Deshalb: Die Cash-Position bleibt vergleichsweise hoch bei 14 %. Corona kann durchaus dazu führen, das wir weitere Korrekturen sehen, denn die Infektionsraten in Europa zeigen: Die Pandemie ist alles andere als überstanden.

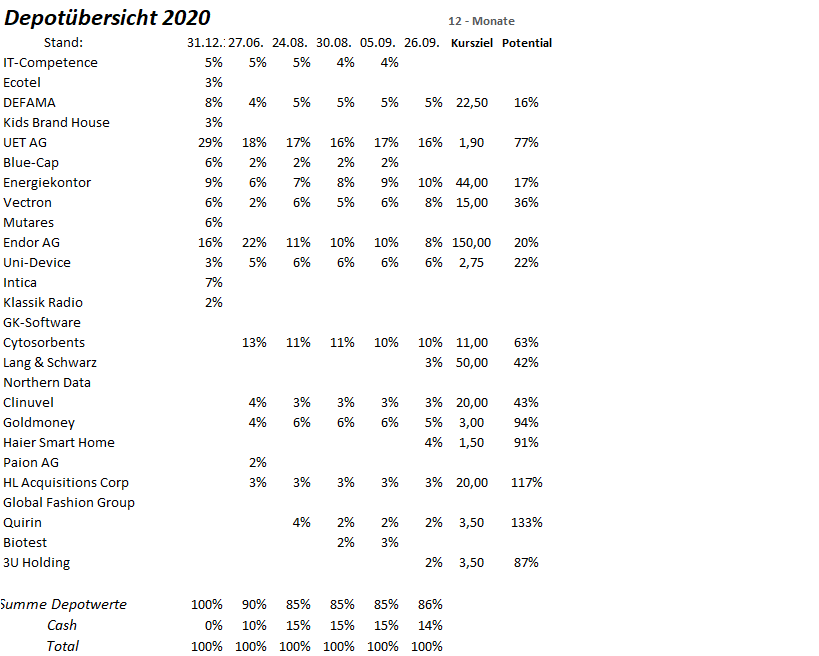

Depot: Im September Outperformance von 10 % erzielt!

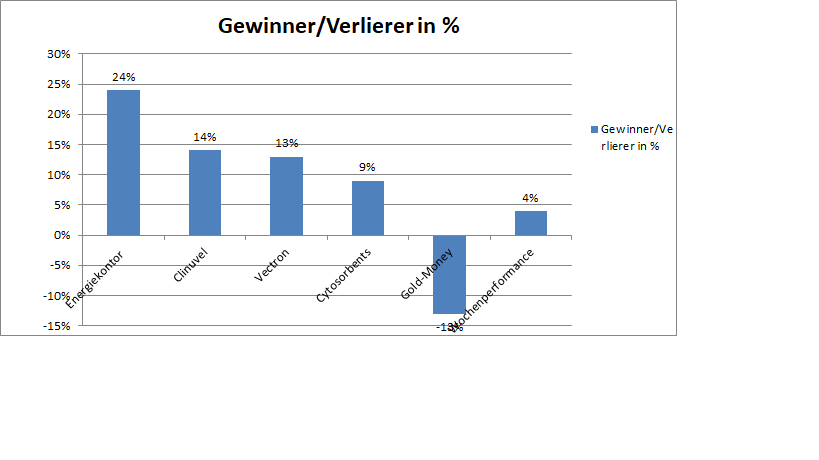

Das Depot konnte sich im September, getrieben von einigen Werten, die zweitstellig hinzugewonnen haben, um 4 % zulegen. Die Jahresperformance steigt auf 50 %. Damit konnte es gegenüber dem DAX eine Outperformance von 10 % erzielen. Insbesondere Energiekontor ist zu nennen. Ein weiterer bekannter Zugang ist zu vermelden. Die Samwer Brüder, die mit mehr als 3 % an Energiekontor beteiligt sind. Der Wert legte um 24 % zu.

Die Halbjahreszahlen haben den Weg vorgezeichnet. Die Vorsteuermarge erreichte über 20 %. Wenn man nun in 2020 den Umsatz verdoppelt gegenüber 2019 und in 2021 den Umsatz nochmals verdoppelt, so zeigt sich, das man in 2021/2022 auf einem guten Wege ist, das mittelfristige Vorsteuerergebnis von 55-60 Mill. Euro zu erreichen. Möglicherweise sogar früher als in Aussicht gestellt für 2023.

Der Ausbau der Vectron Position auf 8 % beginnt sich auszuzahlen. Wenngleich sich der Wert nicht bei 12 Euro halten konnte, auch wegen der höheren Infektionszahlen und der damit einhergehenden Unsicherheit für die Gastronomie, so konnte Vectron um 13 % zulegen. Dennoch: Weiter bleibt der Markt vorsichtig, was die Verdoppelung des Umsatzzieles auf 50 Mill. Euro für 2021 angeht, da das Unternehmen bekanntlich mehrfach zurückrudern musste.

Auch Clinuvel konnte zweistellig zulegen. Es gab immer wieder Nachfragen, wie ich den zuvor gesehenen Rückgang des Kurses bewerte. Hierzu gibt es folgende Meilensteine: Nach Rollout von EPP in USA und China sollte man die 100 Mill. Dollar Umsatzgrenze erreichen, denn ich gehe ich den Folgejahren von 50 % Umsatzwachstum für Clinuvel aus. Das sollte ein KZ von 20 Euro rechtfertigen. Für die nächste Indikation – Vitiligo geht man innerhalb der nächsten 12 Monate in die entscheidende Studie für die Zulassung in den USA. In 24 Monaten könnte sie erreicht sein. Damit eröffnet sich in der Behandlung der Hautfleckenkrankheit ein Mrd. Markt. Wieweit und wie schnell diese Indikation eingepreist wird, lasse ich an dieser Stelle offen. Und: Da man die R&D Ressourcen wie publiziert ausbaut, so hat man die nächsten Indikationen z.b. mit DNA Repair auf dem Schirm, die Behandlung von Hautkrebs. Im Oktober wird es ein Update zu den strategischen Zielen von Clinuvel geben.

Cytosorbents wurde in der Korrektur der Corona Werte mit nach unten gezogen. Konnte sich aber zuletzt von den Tiefs erholen und 9 % zulegen. Noch ist die Erholung nicht nachhaltig, da sie unter geringem Handelsvolumen zustande gekommen ist. Ganz spannend dürfte der Newsflow in den kommenden Wochen werden, spätestens jedoch die Berichtsvorlage Anfang November 2020.

Verlierer im Monat September war Goldmoney, weil der Goldpreis von über 2.000 Dollar auf aktuell etwa 1.850 Dollar gefallen ist. Ich sehe hierin eine Konsolidierung aber kein Ende der Höherbewertung. Deshalb bleibt Goldmoney aus Diversifizierungsgründen Bestandteil des Depots. Weiterer Grund: Die 37 % Tochter Mene Inc dürfte vor dem Break Even stehen und wächst weiter mit Raten von ca. 50 %.

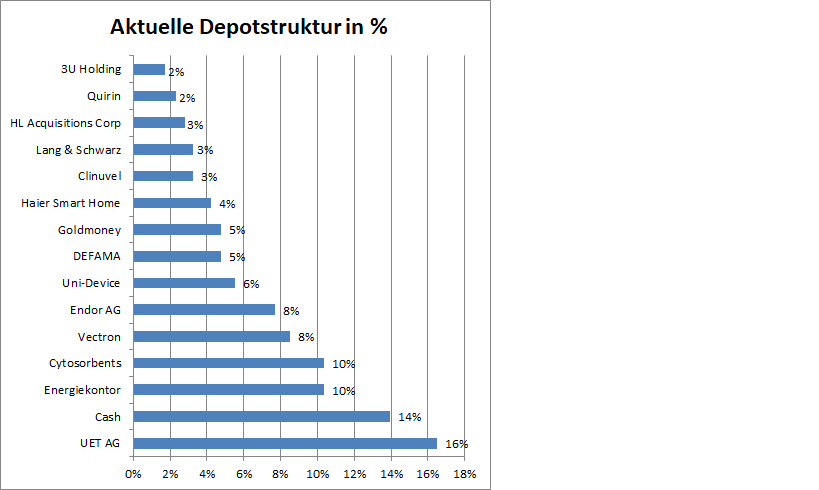

Einige Depotjustierungen vorgenommen!

Wie angekündigt habe ich die Position von Endor in den vergangenen Monaten deutlich reduziert und die Übergewichtung abgebaut, wie auch IT-Competence und Blue-Cap verkauft.

Neu aufgenommen habe ich Lang & Schwarz, 3U Holding und Haier Smart Home. Auf all diese Werte einzugehen, dazu wird ausreichend Gelegenheit sein in den kommenden Wochen und Monaten.

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance beträgt 50 %.

Die Gewinner und Verlierer können der Übersicht entnommen werden. Das Depot konnte im September um 4 % zulegen. Die Jahresperformance liegt bei 50 %.

Trading Spotlight

V-Q-Tec

Die Technologie der Kühlung und die damit hergestellten Boxen, haben ein gewisses Alleinstellungsmerkmal.

Mit den Vakuumisolierungspaneelen (tolles Wort) können und sollen in Zukunft auch Autos und Immobilien gedämmt werden.

Die Technologie der Kühlung und die damit hergestellten Boxen, haben ein gewisses Alleinstellungsmerkmal.

Mit den Vakuumisolierungspaneelen (tolles Wort) können und sollen in Zukunft auch Autos und Immobilien gedämmt werden.

Antwort auf Beitrag Nr.: 65.193.037 von Be_eR am 25.09.20 13:17:52

Habe mich mit der Technologie von V-Q-Tec nicht auseinandergesetzt, aber: Man operiert mit EBITDA Margen in Richtung 20 % ist mit 275 Mill. Euro kapitalisiert, d.h. einer vierfachen Umsatzbewertung. Da sind zwei drei Jahre an Zukunft eingepreist.

Mein eigentliches Problem: In diesem Sektor lassen sich nachhaltig nicht diese Margen aufrechterhalten, denn dann kommen andere "Logistiker" ebenfalls auf die Idee ihr Geschäftsmodell umzustellen. Das zeigen alle Erfahrungen der letzten Jahre.

Jedes Mal, wenn ich mir die Bude angeschaut habe, bin ich über die amtitionierte Bewertung gestolpert. So auch dieses Mal.

Gruß

V-Q-Tec- - Die Bewertuing - Puhhhh

Zitat von Be_eR: Vorschläge zur Diskussion:

1) Cliq Digital und 2) Va-Q-Tec sowie 3) Guillemot als Coronagewinner

1) Während Cliq Apps verkauft und den Produktbereich durch Streaming ausweitet hat man das Marketingmodell umgestellt auf Direktmarketing. Im ersten Zug konnten in den USA dadurch die Umsätze im H1 von knapp 3 auf knapp 20 Millionen Euro gesteigert werden. Aufgrund des großen Erfolgs will das Unternehmen nun eine Dividende zahlen, Rendite ca. 9%. Die Umsatzprognose wurde nochmals auf nun 100 Mio angehoben. Die Aktie konnte bereits zulegen, liegt aber immer noch deutlich unter dem soeben veröffentlichten KZ von Quirin, welches bei 28 EUR liegt.

2) Va-Q-Tec ist Marktführer in der Kühllogistik und hat daher bereits einen großen Umsatzanteil im Transport von Medizinprodukten. Wenn nun im Q1 wahrscheinlich die ersten Corona-Impfdosen zur Verfügung stehen werden, dann sollte hier eine deutliche Sonderkonjunktur eintreten. Die Kundenliste umfasst bereits große Pharmaunternehmen. Auch ohne Corona-Effekt wächst das Unternehmen deutlich und expandiert mit dem Aufbau von Hubs, ist aber unterm Strich noch nicht profitabel.

3) Nachdem Endor hier im Forum bereits diskutiert wurde und alle Investierten sicherlich sehr gute Gewinne eingefahren haben, sollte der größere Konkurrent Guillemot aus Frankreich einmal beachtet werden. Nach dem schlechten Jahr 2019 steigt das Unternehmen nun wie Phönix aus der Asche. Dies hat mehrere Gründe.

-der sehr starke Coronaeffekt, mit dem Lagerabbau (zu höheren Preisen!) betrieben werden konnte

-Ausbau des Direktvertriebs à la Endor mit erhöhter Marge

-neue eigene Produkte und Marktführerschaft im Flugsimulationsgeschäft

-Wertsteigerung im Vermögen durch Kursanstieg der Ubisoft-Anteile

weitere Treiber für 2021ff.:

-anstehender Wechsel der Konsolengeneration von X-Box und Playstation zum Jahresende 2020

-neue Spielesoftware in den Kernmärkten

-weitere/anhaltende Einschränkungen der Freizeitaktivitäten durch die Corona-Pandemie

-Ubisoft sollte auch stark laufen, da zum Jahresende einige sehr umsatzstarke neue Spiele auf den Markt kommen (Weihnachtsgeschäft!)

Im Aktienkursentwicklung liegt Guillemot noch deutlich hinter Endor, und das trotz kürzlich von 80 auf 100 Mio EUR erhöhten Jahresprognose und sehr starkem Wachstum im H1 ggü. VJ.

@Kleiner Chef Du kennst Dich doch ganz gut aus im Logistikbereich und kennst daher sicherlich Va-Q-Tec. Was denkst Du denn zu den Unternehmen?

Habe mich mit der Technologie von V-Q-Tec nicht auseinandergesetzt, aber: Man operiert mit EBITDA Margen in Richtung 20 % ist mit 275 Mill. Euro kapitalisiert, d.h. einer vierfachen Umsatzbewertung. Da sind zwei drei Jahre an Zukunft eingepreist.

Mein eigentliches Problem: In diesem Sektor lassen sich nachhaltig nicht diese Margen aufrechterhalten, denn dann kommen andere "Logistiker" ebenfalls auf die Idee ihr Geschäftsmodell umzustellen. Das zeigen alle Erfahrungen der letzten Jahre.

Jedes Mal, wenn ich mir die Bude angeschaut habe, bin ich über die amtitionierte Bewertung gestolpert. So auch dieses Mal.

Gruß

Antwort auf Beitrag Nr.: 65.190.874 von Kleiner Chef am 25.09.20 10:43:04

In Wolftank bin ich ja ziemlich stark investiert. Die Frage ist von welchen Planungen man für 2021 ausgeht. In den Research-Berichten ist die Übernahme der Petroltecnica noch nicht eingepreist.

Aber aus den ziemlich konkreten Ausführungen im Halbjahresbericht dazu auf S. 16 rechne ich damit, dass die Übernahme vollzogen wird.

https://wolftank-holding.com/download/konzern-zwischenberich…

Auch sehr interessant ist, dass man zukünftig auch Wasserstoff-Produktionsanlagen und Tankanlagen bauen will.

Andererseits war der Umsatzeinbruch im ersten HJ stärker als von mir erwartet. Hier ist die Frage ob die Aufholjagd im zweiten Halbjahr so klappt.

Strive_and_Prosper und ich haben bald ein Zoom-Interview mit dem CEO Dr. Werth angesetzt. Wir werden darüber berichten.

Viele Grüße,

Johannes

Wolftank

Hallo Kleiner Chef,In Wolftank bin ich ja ziemlich stark investiert. Die Frage ist von welchen Planungen man für 2021 ausgeht. In den Research-Berichten ist die Übernahme der Petroltecnica noch nicht eingepreist.

Aber aus den ziemlich konkreten Ausführungen im Halbjahresbericht dazu auf S. 16 rechne ich damit, dass die Übernahme vollzogen wird.

https://wolftank-holding.com/download/konzern-zwischenberich…

Auch sehr interessant ist, dass man zukünftig auch Wasserstoff-Produktionsanlagen und Tankanlagen bauen will.

Andererseits war der Umsatzeinbruch im ersten HJ stärker als von mir erwartet. Hier ist die Frage ob die Aufholjagd im zweiten Halbjahr so klappt.

Strive_and_Prosper und ich haben bald ein Zoom-Interview mit dem CEO Dr. Werth angesetzt. Wir werden darüber berichten.

Viele Grüße,

Johannes

Zitat von Kleiner Chef: ...

Auch die hier diskutierte Wolftank steht auf der engeren Watchlist. Gehen die Planungen 2021 auf, so besteht deutliches Kurspotential.

.....

https://www.ariva.de/depot/private/positions.m?depot_id=5865…

Gruß

Vorschläge zur Diskussion:

1) Cliq Digital und 2) Va-Q-Tec sowie 3) Guillemot als Coronagewinner

1) Während Cliq Apps verkauft und den Produktbereich durch Streaming ausweitet hat man das Marketingmodell umgestellt auf Direktmarketing. Im ersten Zug konnten in den USA dadurch die Umsätze im H1 von knapp 3 auf knapp 20 Millionen Euro gesteigert werden. Aufgrund des großen Erfolgs will das Unternehmen nun eine Dividende zahlen, Rendite ca. 9%. Die Umsatzprognose wurde nochmals auf nun 100 Mio angehoben. Die Aktie konnte bereits zulegen, liegt aber immer noch deutlich unter dem soeben veröffentlichten KZ von Quirin, welches bei 28 EUR liegt.

2) Va-Q-Tec ist Marktführer in der Kühllogistik und hat daher bereits einen großen Umsatzanteil im Transport von Medizinprodukten. Wenn nun im Q1 wahrscheinlich die ersten Corona-Impfdosen zur Verfügung stehen werden, dann sollte hier eine deutliche Sonderkonjunktur eintreten. Die Kundenliste umfasst bereits große Pharmaunternehmen. Auch ohne Corona-Effekt wächst das Unternehmen deutlich und expandiert mit dem Aufbau von Hubs, ist aber unterm Strich noch nicht profitabel.

3) Nachdem Endor hier im Forum bereits diskutiert wurde und alle Investierten sicherlich sehr gute Gewinne eingefahren haben, sollte der größere Konkurrent Guillemot aus Frankreich einmal beachtet werden. Nach dem schlechten Jahr 2019 steigt das Unternehmen nun wie Phönix aus der Asche. Dies hat mehrere Gründe.

-der sehr starke Coronaeffekt, mit dem Lagerabbau (zu höheren Preisen!) betrieben werden konnte

-Ausbau des Direktvertriebs à la Endor mit erhöhter Marge

-neue eigene Produkte und Marktführerschaft im Flugsimulationsgeschäft

-Wertsteigerung im Vermögen durch Kursanstieg der Ubisoft-Anteile

weitere Treiber für 2021ff.:

-anstehender Wechsel der Konsolengeneration von X-Box und Playstation zum Jahresende 2020

-neue Spielesoftware in den Kernmärkten

-weitere/anhaltende Einschränkungen der Freizeitaktivitäten durch die Corona-Pandemie

-Ubisoft sollte auch stark laufen, da zum Jahresende einige sehr umsatzstarke neue Spiele auf den Markt kommen (Weihnachtsgeschäft!)

Im Aktienkursentwicklung liegt Guillemot noch deutlich hinter Endor, und das trotz kürzlich von 80 auf 100 Mio EUR erhöhten Jahresprognose und sehr starkem Wachstum im H1 ggü. VJ.

@Kleiner Chef Du kennst Dich doch ganz gut aus im Logistikbereich und kennst daher sicherlich Va-Q-Tec. Was denkst Du denn zu den Unternehmen?

1) Cliq Digital und 2) Va-Q-Tec sowie 3) Guillemot als Coronagewinner

1) Während Cliq Apps verkauft und den Produktbereich durch Streaming ausweitet hat man das Marketingmodell umgestellt auf Direktmarketing. Im ersten Zug konnten in den USA dadurch die Umsätze im H1 von knapp 3 auf knapp 20 Millionen Euro gesteigert werden. Aufgrund des großen Erfolgs will das Unternehmen nun eine Dividende zahlen, Rendite ca. 9%. Die Umsatzprognose wurde nochmals auf nun 100 Mio angehoben. Die Aktie konnte bereits zulegen, liegt aber immer noch deutlich unter dem soeben veröffentlichten KZ von Quirin, welches bei 28 EUR liegt.

2) Va-Q-Tec ist Marktführer in der Kühllogistik und hat daher bereits einen großen Umsatzanteil im Transport von Medizinprodukten. Wenn nun im Q1 wahrscheinlich die ersten Corona-Impfdosen zur Verfügung stehen werden, dann sollte hier eine deutliche Sonderkonjunktur eintreten. Die Kundenliste umfasst bereits große Pharmaunternehmen. Auch ohne Corona-Effekt wächst das Unternehmen deutlich und expandiert mit dem Aufbau von Hubs, ist aber unterm Strich noch nicht profitabel.

3) Nachdem Endor hier im Forum bereits diskutiert wurde und alle Investierten sicherlich sehr gute Gewinne eingefahren haben, sollte der größere Konkurrent Guillemot aus Frankreich einmal beachtet werden. Nach dem schlechten Jahr 2019 steigt das Unternehmen nun wie Phönix aus der Asche. Dies hat mehrere Gründe.

-der sehr starke Coronaeffekt, mit dem Lagerabbau (zu höheren Preisen!) betrieben werden konnte

-Ausbau des Direktvertriebs à la Endor mit erhöhter Marge

-neue eigene Produkte und Marktführerschaft im Flugsimulationsgeschäft

-Wertsteigerung im Vermögen durch Kursanstieg der Ubisoft-Anteile

weitere Treiber für 2021ff.:

-anstehender Wechsel der Konsolengeneration von X-Box und Playstation zum Jahresende 2020

-neue Spielesoftware in den Kernmärkten

-weitere/anhaltende Einschränkungen der Freizeitaktivitäten durch die Corona-Pandemie

-Ubisoft sollte auch stark laufen, da zum Jahresende einige sehr umsatzstarke neue Spiele auf den Markt kommen (Weihnachtsgeschäft!)

Im Aktienkursentwicklung liegt Guillemot noch deutlich hinter Endor, und das trotz kürzlich von 80 auf 100 Mio EUR erhöhten Jahresprognose und sehr starkem Wachstum im H1 ggü. VJ.

@Kleiner Chef Du kennst Dich doch ganz gut aus im Logistikbereich und kennst daher sicherlich Va-Q-Tec. Was denkst Du denn zu den Unternehmen?

Wien, Österreich - 25. September 2020 - Die Semperit AG Holding hat am 3. Juli

dieses Jahres via Adhoc-Mitteilung einen Ausblick mit signifikant über den

Vorjahreszahlen liegenden Ergebnissen verlautbart. Die Ergebnisprognose wird nun

nochmals erhöht.

Neben den auf absehbare Zeit positiven Effekten aus dem Medizingeschäft hat sich

mittlerweile auch der Sektor Industrie gegenüber früheren Annahmen über die

Auswirkungen der globalen Rezession und die Entwicklungen rund um die Corona-

Pandemie leicht erholt. Vor diesem Hintergrund ist auf Basis aktueller Zahlen

davon auszugehen, dass das EBITDA der Semperit-Gruppe auf Gesamtjahres-Sicht bei

EUR 165,0 bis 200,0 Mio. und damit noch deutlicher über dem Wert des Vorjahres

(2019: EUR 67,8 Mio.) liegen wird, als im Juli angenommen. Das EBIT der

Semperit-Gruppe wird demnach für das Gesamtjahr 2020 zwischen EUR 195,0 und

230,0 Mio. (Prognose im Juli 2020: EUR 110,0 bis 160,0 Mio.; EBIT 2019:

EUR -16,5 Mio.) angesiedelt sein. Diese Ergebnisprognose ist insbesondere von

der weiteren Entwicklung des Preisniveaus für medizinische Schutzhandschuhe und

der hinreichenden Verfügbarkeit von Rohstoffen für deren Produktion abhängig.

Die im Jänner beschlossene strategische Grundsatzentscheidung über eine

Transformation der Semperit-Gruppe zum Industriegummispezialisten ist weiter

aufrecht. Angesichts der äußerst positiven Ergebnisbeiträge, die das

Handschuhgeschäft im Zusammenhang mit der pandemiebedingten Sonderkonjunktur

derzeit liefert, wird Semperit die Medizinsparte aber voraussichtlich noch

mindestens neun Monate lang weiterführen, ehe wieder aktiv an der beschlossenen

Trennung vom Medizingeschäft gearbeitet wird.

Nochmal eine deutliche Erhöhung der Prognose. Da sich Corona ja mometan wieder deutlich in Europa ausbreitet, dürfte der Medizinsektor noch länger von hoher Nachfrage profitieren.

dieses Jahres via Adhoc-Mitteilung einen Ausblick mit signifikant über den

Vorjahreszahlen liegenden Ergebnissen verlautbart. Die Ergebnisprognose wird nun

nochmals erhöht.

Neben den auf absehbare Zeit positiven Effekten aus dem Medizingeschäft hat sich

mittlerweile auch der Sektor Industrie gegenüber früheren Annahmen über die

Auswirkungen der globalen Rezession und die Entwicklungen rund um die Corona-

Pandemie leicht erholt. Vor diesem Hintergrund ist auf Basis aktueller Zahlen

davon auszugehen, dass das EBITDA der Semperit-Gruppe auf Gesamtjahres-Sicht bei

EUR 165,0 bis 200,0 Mio. und damit noch deutlicher über dem Wert des Vorjahres

(2019: EUR 67,8 Mio.) liegen wird, als im Juli angenommen. Das EBIT der

Semperit-Gruppe wird demnach für das Gesamtjahr 2020 zwischen EUR 195,0 und

230,0 Mio. (Prognose im Juli 2020: EUR 110,0 bis 160,0 Mio.; EBIT 2019:

EUR -16,5 Mio.) angesiedelt sein. Diese Ergebnisprognose ist insbesondere von

der weiteren Entwicklung des Preisniveaus für medizinische Schutzhandschuhe und

der hinreichenden Verfügbarkeit von Rohstoffen für deren Produktion abhängig.

Die im Jänner beschlossene strategische Grundsatzentscheidung über eine

Transformation der Semperit-Gruppe zum Industriegummispezialisten ist weiter

aufrecht. Angesichts der äußerst positiven Ergebnisbeiträge, die das

Handschuhgeschäft im Zusammenhang mit der pandemiebedingten Sonderkonjunktur

derzeit liefert, wird Semperit die Medizinsparte aber voraussichtlich noch

mindestens neun Monate lang weiterführen, ehe wieder aktiv an der beschlossenen

Trennung vom Medizingeschäft gearbeitet wird.

Nochmal eine deutliche Erhöhung der Prognose. Da sich Corona ja mometan wieder deutlich in Europa ausbreitet, dürfte der Medizinsektor noch länger von hoher Nachfrage profitieren.