Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2144)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 23.05.24 18:39:47 von

neuester Beitrag 23.05.24 18:39:47 von

Beiträge: 69.798

ID: 937.146

ID: 937.146

Aufrufe heute: 9

Gesamt: 12.718.196

Gesamt: 12.718.196

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 21:39 | 5771 | |

| vor 1 Stunde | 5209 | |

| gestern 21:32 | 4916 | |

| vor 1 Stunde | 3530 | |

| gestern 21:51 | 3267 | |

| gestern 19:44 | 2928 | |

| gestern 18:40 | 2916 | |

| vor 1 Stunde | 1994 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.585,00 | -0,40 | 107 | |||

| 2. | 2. | 174,16 | -3,30 | 62 | |||

| 3. | 3. | 1.034,00 | +8,90 | 49 | |||

| 4. | 4. | 6,3740 | +0,24 | 38 | |||

| 5. | 5. | 9,8950 | -4,21 | 36 | |||

| 6. | 6. | 20,260 | -1,75 | 30 | |||

| 7. | 7. | 0,2060 | -0,96 | 25 | |||

| 8. | 8. | 2.331,63 | +0,12 | 25 |

Beitrag zu dieser Diskussion schreiben

Hypoport hat früh begriffen das die Volldigitalisierung der Prozesse ein Zukunftsthema ist und bietet für 2 große Segmente,Banken und Versicherungen,entsprechende Lösungen an.

Hypoport hat einen tiefen Burggraben gezogen,da können StartUps noch so viele Schlagzeilen produzieren und Gelder einsammeln,sie kommen da icht ran.

Bei Wirecard war ich lange skeptisch,weil es mir verdächtig vorgekommen ist das bestimmte Vorwürfe teilweise jahrelang wabern können und der Vorstand es nicht geschafft hat diese schlüßig auszuräumen.

Meiner Meinung nach ist Wirecard in bestimmten Ländern von manchen Partner benutzt worden um "unklare Geldsummen" zu transferieren und ich denke Wirecard hat auch ab einem bestimmten Zeitpunkt geahnt das da was krummes gelaufen sein könnte. Der Vorwurf besteht zu Recht das man ab dem Zeitpunkt der Erkenntnis nicht alles was möglich war getan hat um diese Dinge zu klären.

Was aber soll noch kommen ?

Da bin ich mir nicht sicher,nur bildet der KPMG Bericht für mich schon eine Art Abschluß und ein Neubeginn zugleich.

Hypoport konnte man frühzeitig kaufen und hat entsprechende Rendite,bei WDI kommt man Stand jetzt natürlich zu spät. Ich betrachte es dennoch als Gelegenheit,ein DAX Konzern mit einem Zukunftsträchtigen Geschäftsmodell und einer 100 % Chance auf 12 Monatssicht und mehr als Langfrist Investment.

Corona wird noch länger ein Thema sein,mal sehen was die Krise alles so für Folgen hat. Fest steht für mich das die Digitalisierung der Gesellschaft einen enormen Schub erfahren wird. Corona könnte man in der Zukunft rückblickend als Ausgang einer Revolution interpretieren.

Hypoport hat einen tiefen Burggraben gezogen,da können StartUps noch so viele Schlagzeilen produzieren und Gelder einsammeln,sie kommen da icht ran.

Bei Wirecard war ich lange skeptisch,weil es mir verdächtig vorgekommen ist das bestimmte Vorwürfe teilweise jahrelang wabern können und der Vorstand es nicht geschafft hat diese schlüßig auszuräumen.

Meiner Meinung nach ist Wirecard in bestimmten Ländern von manchen Partner benutzt worden um "unklare Geldsummen" zu transferieren und ich denke Wirecard hat auch ab einem bestimmten Zeitpunkt geahnt das da was krummes gelaufen sein könnte. Der Vorwurf besteht zu Recht das man ab dem Zeitpunkt der Erkenntnis nicht alles was möglich war getan hat um diese Dinge zu klären.

Was aber soll noch kommen ?

Da bin ich mir nicht sicher,nur bildet der KPMG Bericht für mich schon eine Art Abschluß und ein Neubeginn zugleich.

Hypoport konnte man frühzeitig kaufen und hat entsprechende Rendite,bei WDI kommt man Stand jetzt natürlich zu spät. Ich betrachte es dennoch als Gelegenheit,ein DAX Konzern mit einem Zukunftsträchtigen Geschäftsmodell und einer 100 % Chance auf 12 Monatssicht und mehr als Langfrist Investment.

Corona wird noch länger ein Thema sein,mal sehen was die Krise alles so für Folgen hat. Fest steht für mich das die Digitalisierung der Gesellschaft einen enormen Schub erfahren wird. Corona könnte man in der Zukunft rückblickend als Ausgang einer Revolution interpretieren.

Antwort auf Beitrag Nr.: 63.710.389 von jambam1 am 17.05.20 07:42:53falsche Vorstellung?

guten Morgen, ggf. hast du eine falsche Vorstellung von dem, was hypoport eigentlich macht. HYP berät und vermittelt keine Baufinanzierungen (ok, Dr. Klein als Tochter schon), sondern stellt die Plattform dafür zur Verfügung.

Du hast Recht, dass es Baufinanzierer an jeder Ecke gibt, ebenso gibt es an jeder Ecke jemanden, der Finanzierungsbedarf hat. Um das ganze aber zusammen zu bringen, benötigt es die Technik von Hypoport und die ist nahezu einmalig (gut).

schönen Sonntag, Gruß

guten Morgen, ggf. hast du eine falsche Vorstellung von dem, was hypoport eigentlich macht. HYP berät und vermittelt keine Baufinanzierungen (ok, Dr. Klein als Tochter schon), sondern stellt die Plattform dafür zur Verfügung.

Du hast Recht, dass es Baufinanzierer an jeder Ecke gibt, ebenso gibt es an jeder Ecke jemanden, der Finanzierungsbedarf hat. Um das ganze aber zusammen zu bringen, benötigt es die Technik von Hypoport und die ist nahezu einmalig (gut).

schönen Sonntag, Gruß

Antwort auf Beitrag Nr.: 63.710.389 von jambam1 am 17.05.20 07:42:53Wieviele Ecken gibt es denn dann deiner Meinung nach.

Und hast du dir dann das Finanzierungsvolumen in Deutschland ausgerechnet wenn an jeder Ecke rund 60-80 MRD an Transaktionsvolumen wären.

Und das ist jetzt nur die Baufinanzierung, vom Rest reden wir noch gar nicht.

Und hast du dir dann das Finanzierungsvolumen in Deutschland ausgerechnet wenn an jeder Ecke rund 60-80 MRD an Transaktionsvolumen wären.

Und das ist jetzt nur die Baufinanzierung, vom Rest reden wir noch gar nicht.

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: Löschung auf Wunsch des Users

Antwort auf Beitrag Nr.: 63.021.577 von Freibauer am 16.03.20 11:13:10Bei Hypoport habe ich auch überlegt, warum man diese Aktie unbedingt haben muss. Unternehmen dieser Art gibt es doch an jeder Ecke.

und letztendlich will jeder einen vernünftigen Kredit usw.

kurz gesagt, als der Entdecker bei Ariva schrieb, er habe sich "substantiell" beteiligt beobachte ich den Verlauf.

er hat völlig Recht - bloß warum ?

und letztendlich will jeder einen vernünftigen Kredit usw.

kurz gesagt, als der Entdecker bei Ariva schrieb, er habe sich "substantiell" beteiligt beobachte ich den Verlauf.

er hat völlig Recht - bloß warum ?

Trading Spotlight

PS:

Der Chart sieht sehr bescheiden aus. Da ist viel Luft nach unten.

Der Chart sieht sehr bescheiden aus. Da ist viel Luft nach unten.

Antwort auf Beitrag Nr.: 63.706.714 von valueanleger am 16.05.20 14:22:42

Auf jeden Fall eine Glaubens- und Geldfrage.

Für mich noch wichtiger: Wie hoch gewichten?

Weiterhin max. x % Depotanteil für den grössten Wert? Oder auch mal über seinen Schatten springen und mehr riskieren? Dafür Fonds, ETCs oder andere Zertifikate verkaufen?

Wie denkt ihr darüber? Max. Depotanteil?

unter 60 Euro??

Zitat von valueanleger: Ich hatte es bereits vor einiger Zeit geschrieben das meiner Meinung nach Wirecard zu schnell und zu stark gewachsen ist.

Das ging nur über Partner in vielen Ländern.

Das hier auch schwarze Schafe dabei sein können ist leider nicht von der Hand zu weisen.

Wirecard muss nun die richtigen Weichen stellen und eigene Gesellschaften in den "schwierigen" Regionen und Ländern gründen.

Das kostet zwar viel Geld ist ab notwendig um die Compliance Vorgaben auch sicher einhalten zu können.

Wirecard ist eine Glaubensfrage und ich glaube weiter an sie und habe ebenfalls zugekauft.

Nächste Kaufzone ist unter 60€.

Das muss aber jeder Anleger für sich selbst entscheiden!!!!

Gruß

Value

Auf jeden Fall eine Glaubens- und Geldfrage.

Für mich noch wichtiger: Wie hoch gewichten?

Weiterhin max. x % Depotanteil für den grössten Wert? Oder auch mal über seinen Schatten springen und mehr riskieren? Dafür Fonds, ETCs oder andere Zertifikate verkaufen?

Wie denkt ihr darüber? Max. Depotanteil?

Antwort auf Beitrag Nr.: 63.704.056 von Weinberg-CP am 16.05.20 08:54:12Was mich bei solchen kritischen Kommentaren wie von dir zu Wirecard immer wundert ist, dass ihr nicht mit konkreten Daten arbeitet.

Um welche Höhe von TPA-Umsätzen gehts denn bei Wirecard laut KPMG, die im Feuer stehen?

Was wird konkret an Cash in Frage gestellt?

Warum sind bestimmte Daten von Endkunden nicht mehr verfügbar und werden auch nie mehr verfügbar sein?

Das sind doch Dinge, die man mal konkret analysieren sollte. Ich habe dazu gestern und heute bei Ariva drei Postings verfasst, wieso ich an Wirecard festhalten werde, obwohl ich durchaus deutliche Kritik am Management übe.

Hier bei #6544 und #6549

https://www.ariva.de/forum/wdi-forum-fuer-verantwortungsbewu…

und hier in #128852

https://www.ariva.de/forum/wirecard-beste-aktie-2014-2025-49…

Für mich gehts grundsätzlich um das CRV. Und ja, da wird sich demnächst noch einiges Potenzial nach unten ergeben, schon allein charttechnisch, aber auch weil kurzfristig der Vorstand die Vorwürfe gar nicht ausräumen kann. Das wird frühestens mit der Veröffentlichung des Geschäftsbericht geschehen und dann möglichst umfangreich mit dem Halbjahresbericht, für den dann schon zwei neue Vorstandsmitglieder mitverantwortlich sind, die entsprechend gute Reputation ausweisen. Das heißt für mich, bis August/September ist der Kursverlauf nicht prognostizierbar. Ich sehe aber operativ die Risiken für nicht umfangreich genug, um die Chancen durch das Wachstum und die niedrige Bewertung aufzuwiegen. Daher erwarte ich im Jahr 2021 deutlich höhere Kurse.

Um welche Höhe von TPA-Umsätzen gehts denn bei Wirecard laut KPMG, die im Feuer stehen?

Was wird konkret an Cash in Frage gestellt?

Warum sind bestimmte Daten von Endkunden nicht mehr verfügbar und werden auch nie mehr verfügbar sein?

Das sind doch Dinge, die man mal konkret analysieren sollte. Ich habe dazu gestern und heute bei Ariva drei Postings verfasst, wieso ich an Wirecard festhalten werde, obwohl ich durchaus deutliche Kritik am Management übe.

Hier bei #6544 und #6549

https://www.ariva.de/forum/wdi-forum-fuer-verantwortungsbewu…

und hier in #128852

https://www.ariva.de/forum/wirecard-beste-aktie-2014-2025-49…

Für mich gehts grundsätzlich um das CRV. Und ja, da wird sich demnächst noch einiges Potenzial nach unten ergeben, schon allein charttechnisch, aber auch weil kurzfristig der Vorstand die Vorwürfe gar nicht ausräumen kann. Das wird frühestens mit der Veröffentlichung des Geschäftsbericht geschehen und dann möglichst umfangreich mit dem Halbjahresbericht, für den dann schon zwei neue Vorstandsmitglieder mitverantwortlich sind, die entsprechend gute Reputation ausweisen. Das heißt für mich, bis August/September ist der Kursverlauf nicht prognostizierbar. Ich sehe aber operativ die Risiken für nicht umfangreich genug, um die Chancen durch das Wachstum und die niedrige Bewertung aufzuwiegen. Daher erwarte ich im Jahr 2021 deutlich höhere Kurse.

Ein toller und interessanter Bericht! Eine Frage hätte ich zu deinem Resümee: Du schreibst, Goldmoney hast du zur Depotabsicherung, aber ist dann eine Gewichtung von 2% des Depotwertes nicht zu klein? Wirkt so ein kleiner Anteil trotzdem abfedernt?

Gruß GraNDpa

Gruß GraNDpa

Wochenupdate: Soll ich jetzt verkaufen?

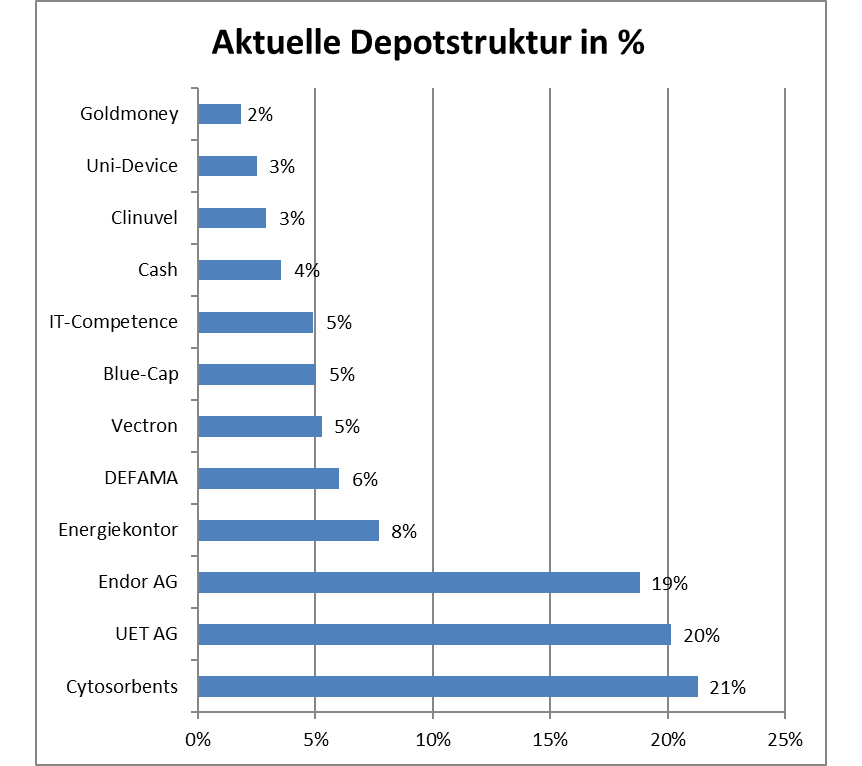

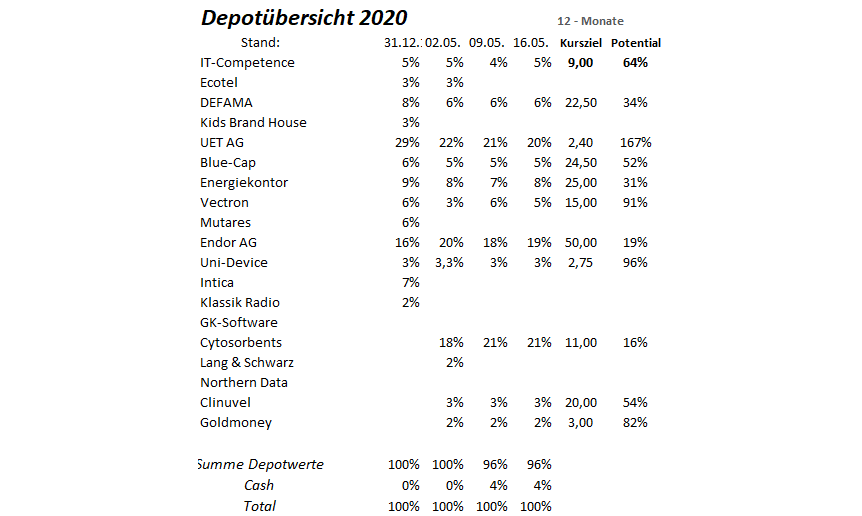

Im letzten Update habe ich mit der Überschrift getitelt: The future looks bright? Könnte man sagen, denn mit den Worten von Brian: Heute startet die Sportschau um 18.00 Uhr wieder. Diesmal gehe ich umgekehrt der Frage nach: Soll ich jetzt verkaufen? Es ging beim letzten Mal darum aufzuzeigen, welche Positionen die Kerninvestments im Depot darstellen: Cytosorbents, Endor, UET, DEFAMA und Energiekontor. Ich werde für diese und die übrigen Depotwerte eingehen in Bezug auf die Fragestellung.

Zunächst: Bei Wirecard habe ich die Frage ja schon beantwortet. Der Versuch auf einen Rebound zu hoffen ging in die Hose. Dabei hatte ich ja bereits beim Kauf darauf abgestellt hier nur kurzfristig dabeizubleiben. So habe ich es dann mit dem Verkauf auch gehalten. Die Diskussion, ob Manipulationen bei Wirecard vorliegen will ich gar nicht führen, denn das tun schon genug in Deutschland, mit wie man sieht sehr unterschiedlichen Auffassungen.

Die Märkte haben sich von den Tiefs deutlich erholt, deshalb stufe ich die Risiken eines Rückgangs als höher ein, als auf eine weitere Erholung zu setzen: Das Argument ist einfach: Der Newsflow und die Auswirkungen des Herunterfahrens stehen aus und wird für negative Überraschungen sorgen. Und: Das Herunterfahren ist einfacher als den Hebel wieder umzulegen.

Jetzt zur Fragestellung bei den einzelnen Depotwerten nach der Größe der aktuellen Positionen:

Cytosorbents: Über den Erwartungen!

Mein Investmentcase zu Jahresbeginn lag bei einem 24 Monatskursziel von 15 Euro. Cytosorbents ist ein Profiteuer von Corona. Allein die sich abzeichnenden Indikationen und Zulassungen (in USA ausstehend aber wahrscheinlich) in Verbindung mit Blutverdünnern zeichnet ein Bild, das man 100 – 200 Mill. Dollar Umsatz erzielen kann, da Standard of Care. Das ist nur ein Auszug aus den Perspektiven. Deshalb mein Fazit: Cytosorbents agiert deutlich oberhalb meiner Erwartungen und wird nicht verkauft.

UET: Im Juni kommt der GB 2019!

Für UET gilt, das ich sie gar nicht verkaufen kann, weil in der aktuellen Phase nahezu kein Handel stattfindet. Deshalb gilt: Geschäftsbericht 2019 abwarten, das 2. Halbjahr ist gut verlaufen und die Perspektiven sind intakt. Wie schnell das weitere Wachstum vor dem Hintergrund Corona ausfällt, muss man sehen. Tatsache ist, das Mexiko erste Territorien mit 5G launchen will in 2020 mit America Movil und Albis-Elcon ist dabei, denn man hat erst kürzlich bekannt gegeben, weitere Offices dort zu eröffnen.

Übergeordnet sollte UET vom Wachstumsmarkt 5G pofitieren.

Endor: Ein weiterer Corona-Profiteur!

Für Endor war mein 24-Monats-Kursziel 75 Euro zu Beginn 2020 bei einer Umsatzerwartung von 50 Mill. Euro in 2020. Der Newsflow deutet darauf hin, das man diese Erwartungen toppen kann. Bei 10 % Risiko und 100 % Chance selbst auf dem erhöhten Niveau stellt sich die Frage des Verkaufes nicht, denn Endor ist ein Corona Profiteur.

Energiekontor: Rückkehr auf Wachstumspfad!

Bei Energiekontor tut sich was. Sie haben eine ausgedehnte Pipeline von über 4 GW und die nächsten Jahre stehen für Wachstum. Corona wird einige Projekte verschieben aber nicht aufhalten. Deshalb: Energiekontor ist ein Kerninvestment, Dividendenzahler, hohe stille Reserven, Stimmen von aktivistischen Investoren wollen diese Werte heben. Deshalb gilt auch hier: Bei begrenztem Risiko und 100 % Chance stellt sich die Frage nach dem Verkauf nicht.

DEFAMA: Bleibt Kerninvestment!

Der Vorstand hat die Prognosen 2020 vielfach bestätigt. Das Geschäftsmodell ist nicht resistent gegen Corona, aber nur vorübergehend tangiert. Bestätigt wird dieses Szenario dadurch, das man wieder nahe der Höchstkurse notiert. Für DEFAMA galt ein 24 Monatskursziel von 29 Euro und der Investmentcase bleibt absolut intakt und deshalb ein Kerninvestment.

Vectron: Focus kurzfristig? – Focus perspektivisch?

Ab hier wird es schwieriger in Bezug auf die Fragestellung, denn Vectron ist unmittelbar von der Pandemie betroffen. Ich hatte meine Position zuletzt wieder ausgebaut, zu früh wie sich jetzt zeigt. Mein KZ auf 24 Monatssicht lag bei 50 Euro. Ich bleibe dabei, das der übergeordnete Investmentcase intakt ist, die Frage stellt sich auf der Zeitachse, wie Corona verläuft. Deshalb: Vectron bleibt im Depot. Die Gewichtung lasse ich offen.

Blue-Cap: Solide finanzielle Ausgangsposition!

Hat mit dem Verkauf von Emtec sich eine solide Ausgangsposition in Bezug auf Corona erarbeitet und man bekommt Blue-Cap für die Hälfte des NAV, der von der Bewertung ex. Corona erzielbar sein dürfte. Bis dahin fliesst aber noch viel Wasser den Rhein herunter. Deshalb: Blue-Cap bleibt im Depot und Gewichtung lasse ich offen.

IT-Competence: Gutes CRV!

Die Chancen sind eindeutig höher als die Risiken, weil die Bilanz mittlerweile eine Nettofinanz-Position von 2 Mill. Ende 2020 enthält. Der Start ins Jahr liegt über den Erwartungen. Die Position hatte ich zuletzt ausgebaut, die Fusion birgt zusätzliche Bewertungschancen. Die Entwicklung mit Blick auf das Kursziel 9-12 Euro absolut intakt.

Clinuvel: Bereit für den nächsten Ritt?

Rücksetzer letzte Woche. Chance auf Vervielfachung mittelfristig. Sehe einiges Überraschungspotential vom Newflow her. Muss in Bezug auf Meilensteine beobachtet werden. CRV gut. Depotgewichtung lasse ich offen in beide Richtungen.

Unidevice: Dämfper nach Q1!

Hat mit Q1 einen Dämpfer erhalten. Meine Meinung zum Management ist bekannt. Wie sich herausstellt nicht coronaresistent. Die Ziele im Unternehmen sich ambitioniert und ich denke machbar. Deshalb weiterhin interessant. Kurzfristig lasse ich Depotgewichtung offen.

Goldmoney: Über 2 Mrd. Dollar Gold in der Verwahrung!

Seit einigen Wochen im Depot als weitere Depotabsicherung gegen Corona zu verstehend. Jetzt ist die Bereichterstattung selbst durch Corona seit 4 Monaten zum Erliegen gekommen. Deshalb nur Seitwärtsbewegung. Die operative Entwicklung zuletzt absolut intakt. Sollte als Bank für Goldaufbewahrung mit über 2 Mrd. Dollar perspektivisch profitieren, auch weil die Preisentwicklung für Gold intakt ist. Kurzfristig dürfte ein schwacher canadischer Dollar bremsen. Im Juni stehen Updates aus dem Unternehmen an. Dividendenzahler, mehr als solide Bilanz. Weiterhin als Depotabsicherung im Depot verbleibend.

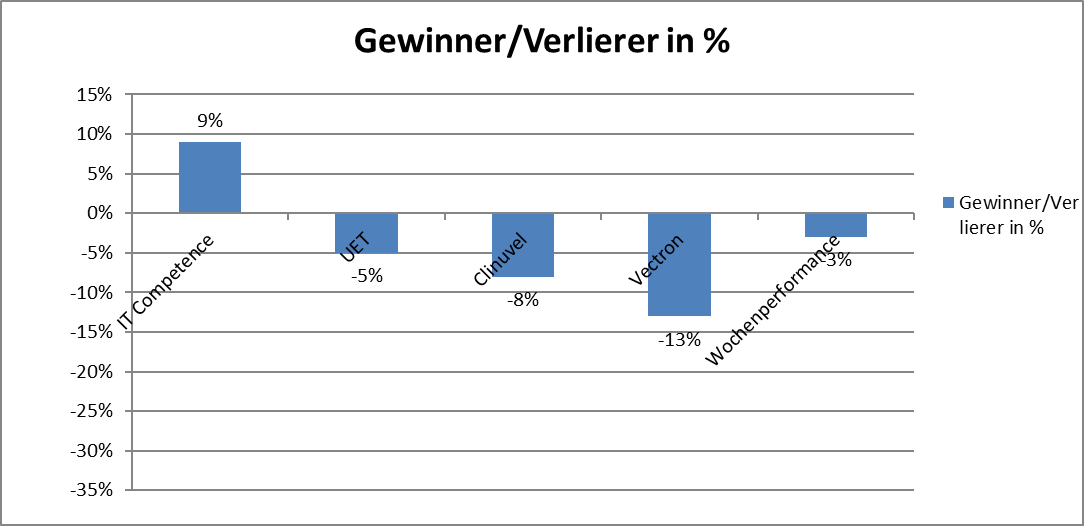

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance beträgt 3 %.

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Wochenperformance liegt bei -3% und die Jahresperformance sinkt auf 3 %.