Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2760)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 23.05.24 08:46:49 von

neuester Beitrag 23.05.24 08:46:49 von

Beiträge: 69.791

ID: 937.146

ID: 937.146

Aufrufe heute: 553

Gesamt: 12.716.994

Gesamt: 12.716.994

Aktive User: 2

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 37 Minuten | 1742 | |

| vor 57 Minuten | 1505 | |

| vor 43 Minuten | 1430 | |

| gestern 21:23 | 1141 | |

| gestern 23:17 | 838 | |

| vor 44 Minuten | 817 | |

| vor 39 Minuten | 545 | |

| vor 1 Stunde | 545 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.698,11 | +0,25 | 96 | |||

| 2. | 2. | 10,200 | -0,97 | 74 | |||

| 3. | 6. | 14,708 | +1,27 | 52 | |||

| 4. | 4. | 167,24 | +0,41 | 51 | |||

| 5. | 19. | 935,70 | +6,83 | 46 | |||

| 6. | 5. | 6,4120 | +0,82 | 45 | |||

| 7. | 7. | 94,60 | +0,16 | 44 | |||

| 8. | 8. | 2.356,17 | -0,95 | 38 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 60.231.220 von Be_eR am 29.03.19 16:52:49Die Börse ist oft nicht rational zu erklären!

Eine Gewinnwarnung fällt weniger heftig als erwartet aus und schon geht der Kurs deutlich hoch.

Schön aktuell auch bei der Endor AG zu beobachten.

Zwischen den ganzen Umsatz und Gewinnwarnungen diverser Unternehmen erlaubt es sich die Endor AG doch tatsächlich um 20-30% zu wachsen im ersten Quartal 2019 wenn man die letzten Aussagen des Managements mal etwas interpretiert.

Endor CEO: Wir sind mit dem bisherigen Verlauf des Jahres 2019 sehr zufrieden.

Das starke Wachstum von 27% im Januar war kein Strohfreuer meint der Vorstand.

Der Aktienkurs reagiert dabei erstmal gar nicht auf dieses sehr dynamische Wachstum.

Der eigentliche Wachstumsschub dürfte jedoch wie beschrieben die nächsten Monate erst noch kommen wenn die neue und von vielen schon innig erwartete neue Podium Produktserie in den Verkauf geht und etwas später auch dauerhaft verfügbar ist.

Die Endor AG ist mit der Marke fanatec mittlerweile in mehreren Kontinenten sehr stark präsent.

( USA, Japan, Europa, Australien)

Auch regelmäßige Einträge von neuen in den sozialen Netzwerken von Kunden z.b aus dem arabischen oder Südamerikanischen Raum zeigen ganz klar das es sich bei fanatec mittlerweile um eine globale Marke handelt.

Das diese Endor AG trotz dieser einmaligen Marktstellung und den sehr hohen Wachstumsraten weiterhin nur mit 30 Mio. bewertet wird ist eigentlich kaum nachvollziehbar.

Eine Gewinnwarnung fällt weniger heftig als erwartet aus und schon geht der Kurs deutlich hoch.

Schön aktuell auch bei der Endor AG zu beobachten.

Zwischen den ganzen Umsatz und Gewinnwarnungen diverser Unternehmen erlaubt es sich die Endor AG doch tatsächlich um 20-30% zu wachsen im ersten Quartal 2019 wenn man die letzten Aussagen des Managements mal etwas interpretiert.

Endor CEO: Wir sind mit dem bisherigen Verlauf des Jahres 2019 sehr zufrieden.

Das starke Wachstum von 27% im Januar war kein Strohfreuer meint der Vorstand.

Der Aktienkurs reagiert dabei erstmal gar nicht auf dieses sehr dynamische Wachstum.

Der eigentliche Wachstumsschub dürfte jedoch wie beschrieben die nächsten Monate erst noch kommen wenn die neue und von vielen schon innig erwartete neue Podium Produktserie in den Verkauf geht und etwas später auch dauerhaft verfügbar ist.

Die Endor AG ist mit der Marke fanatec mittlerweile in mehreren Kontinenten sehr stark präsent.

( USA, Japan, Europa, Australien)

Auch regelmäßige Einträge von neuen in den sozialen Netzwerken von Kunden z.b aus dem arabischen oder Südamerikanischen Raum zeigen ganz klar das es sich bei fanatec mittlerweile um eine globale Marke handelt.

Das diese Endor AG trotz dieser einmaligen Marktstellung und den sehr hohen Wachstumsraten weiterhin nur mit 30 Mio. bewertet wird ist eigentlich kaum nachvollziehbar.

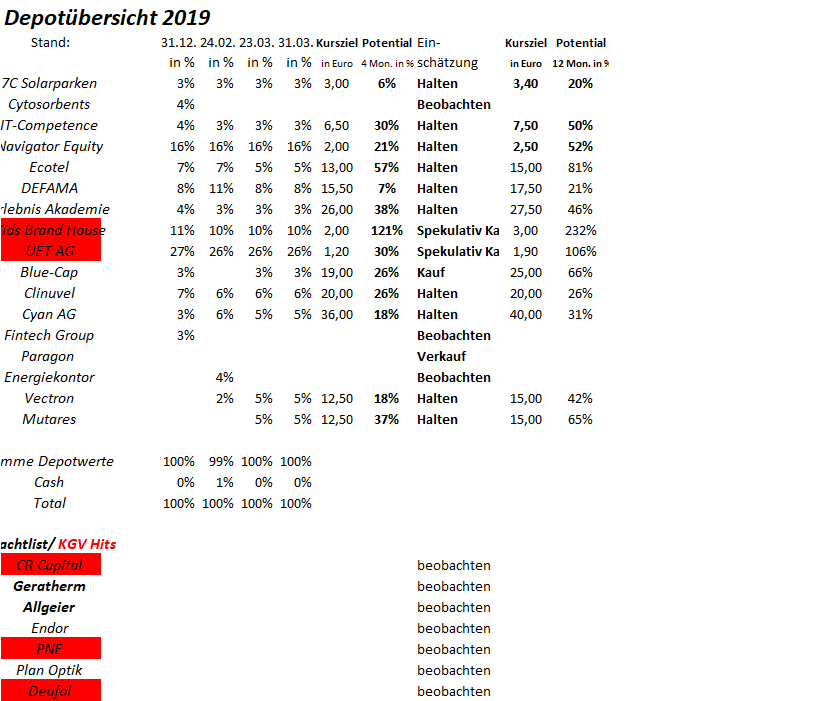

Wochenupdate: Schnäppchen im Fokus!

Aufgrund der Rückmeldung während der Woche gehe ich auf ausgewählte KGV Hits auf der Basis der Jahre 2019 und 2020 ein. Dabei gehe ich weniger auf größere, indexorientierte Werte ein, da diese zwar interessant sein können, aber es gibt ausreichend Einschätzungen im Netz dazu. Dazu gehören etwa eine Volkswagen, BMW Vorzüge, Lufthansa oder eine Corestate, die mit einer 5er Gewinnmultiple oder etwas darüber gehandelt werden. Bei den genannten Werten wird ein Rückgang der Ergebnisentwicklung erwartet oder aber den Werten wird eine nachhaltige Gewinnentwicklung nicht zugetraut, weshalb sich die günstigen Bewertungen erklären. Aktuell erholt sich gerade eine Corestate. Ob sich das Sentiment aufhellt, weil man an die Prognose mit einer weiteren Ergebnissteigerung glaubt, oder ob sich der Dividendentermin nähert, lasse ich offen.

Ebenfalls außen vor lasse ich ausländische Werte, die in Deutschland gehandelt werden. Nach den sehr ernüchternden Erfahrungen asiatischer, besser chinesischer Werte in Deutschland, wird derzeit etwa Qingdao Haier ebenfalls mit einem 5er KGV geführt.

Wenn man sich den Small Caps zuwendet, dann gibt es zwei Kategorien von Aktien. Für die erste Gruppe wird ein Coverage erstellt und dennoch notieren die Werte auf einem sehr niedrigen Niveau. Lange Zeit gehörte in 2018 die Deutsche Rohstoff zu der Kategorie sehr günstig bewerteter Aktien. Abhängig von der Gewinnschätzung 2019 gehört die Aktie immer noch dazu. Aus meiner Sicht ist klar, daß die DRAG aufgrund fehlender Reserven und weiterer Unsicherheiten nicht in eine zweistellige Gewinnmultiple von der Bewertung hineinwachsen wird.

Ein weiteres Beispiel ist eine Lang & Schwarz, die teilweise ebenfalls sehr günstig bewertet war. Hier dürfte der Grund im zyklischen Geschäftsmodell zu suchen sein, was sich in 2018 dann auch gezeigt hat. Weitere Werte kann man anführen in diesem Kontext; Realtech die ihre Erwartungen nicht erfüllen, Vivanco die auf einem guten Weg scheinen, aber eine Übernahme der Pos-Servicegesellschaft integrieren müssen, was sich als Chance herausstellen kann.

Nachfolgend gehe ich auf ausgewählte Small Caps ein, die nach dem Kurs-Gewinn-Verhältnis attraktiv erscheinen, weil alle Werte in 2019 bzw. 2020 bei einem KGV von ca. 5 oder darunter notieren.

Ausgewählte KGV Hits 2019 und 2020!

Immobilienprojekierer wie CR-Capital, Noratis oder Eyemaxx sind günstig!

Den genannten Immobilienprojektierern ist gemeinsam, das sie nahezu alle bei einem 5-6er KGV notieren. Die längste Historie läßt sich bei Eyemaxx ableiten. Der Konsenz liegt bei einem Kursziel von 20 Euro, was einer Wertsteigerung von 100 % entspricht. Wenn man allerdings die Historie, aber auch die Peers heranzieht, dürfte es schwierig werden diese Bewertung auf 12 Monate zu erreichen. Gründe liegen aus meiner Sicht darin, daß das Geschäftsmodell risikobehaftet ist, mit sehr hohem Fremdkapital geführt wird und die Nachhaltigkeit der Gewinnerzielung bzw. Steigerung fehlt.

Deshalb sind diese Werte primär interessant, wenn es in die Dividendensaison hineingeht. So zahlen Noratis und CR-Capital für 2018 eine Dividendenrendite von 5 %. Hinzu kommt bei CR Capital, das die Gewinnschätzungen bis 2021 sogar von 10 Euro/Aktie ausgehen, was mehr als einer Verdoppelung gegenüber 2018 entspricht. Ich führe CR-Capital auf der Watchlist.

Deufol: Transformation vom Handel zu Industriekunden auf dem Prüfstand!

Deufol ist als Logistikdienstleister im Verpackungsbereich tätig. Hierbei zielt man auf Kunden aus dem Industriesektor ab, weg vom Handel, um die Margen zu steigern. Für 2018 will man ein EBITDA von 17-20 Mill. Euro erzielen. Mit einer Marketcap/EBITDA Multiple von 2 ist man günstig bewertet, relativiert sich bei einer EV/Ebitda Multiple von 4.

Können die Ziele ab 2019 erreicht werden wieder zu wachsen und höhere Margen zu erzielen, dann sinkt das KGV für 2020 auf 5. Gleichzeitig geht die Nettoverschuldung bei Deufol deutlich zurück

Weil Deufol die Ziele mehrfach verfehlt hat, sind diese Ziele mit Unsicherheiten verbunden. Ich beobachte den Wert und habe ihn auf der Watchlist.

KBH: Bewegt sich im Sog der Modebranche!

Der Modesektor steht bekanntermaßen durch die Insolvenz von Weber, den Turbulenzen bei Tom Tailor nicht in der Gunst von Anlegern. Dennoch hat sich KBH hohe Ziele gesetzt mit einem Wachstum auf über 40 Mill. Euro bei einem Überschuss von ca. 3 Mill. Euro im aktuellen GJ, welches im April 2019 endet.

Nachdem sich der Wert vorübergehend auf Kapitalmarkt-Konferenzen präsentiert hat, ist man aktuell wieder regungslos den Investoren gegenüber. Spannend wird die Veröffentlichung des Geschäftsberichtes für das im April 18 abgelaufene GJ, mit dem ich im April, spätestens im Mai rechne. Im Halbjahr hatte man bekanntlich einen Überschuss von knapp 0,5 Mill. Euro ausgewiesen, der sich mindestens verdoppelt haben sollte.

Perspektivisch muss man sehen, ob KBH mit Belly-Button incl. des Online-Vermarkters 4little Gmbh und der Junior Fashion Gmbh, die die Vermarktung der Tom Tailor Lizenz, in einem Konzernabschluss abbildet, da man dies tun muss, wenn man bestimmte Größenordnungen erreicht. Dann wird auch die bilanzielle Situation transparenter, denn sie wird zeigen, wie hoch die Verschuldung des Konzerns ist.

Wer an die Ziele des Unternehmens glaubt und das die Erwartungen annähernd erfüllt werden, für die ist KBH ein spekulativer Kauf mit einem KGV von 2.

PNE: Wiederholt sich die Geschichte?

Die erneuerbaren Energien könnten im Kontext der Energiewende und Konkurrenzfähigkeit mit fossilen Energieträgern vor einem Comeback stehen. Dabei ist PNE aus meiner risikoreicher unterwegs als Energiekontor. Dies, weil man stark im Off-Shore-Bereich aktiv ist, nicht über eine Grundlast von Einnahme- und Ertragsströmen über eigene Parks verfügt und sich auf die Entwicklung von Wind-Projekten fokussiert.

Das Ziel ist es für 2020 ein Projektvolumen von 200 MW an Windparks im Eigenbesitz aufzubauen, welches in 2020 verkauft werden soll und damit einen deutlichen Überschuss zu erzielen, der ein EPS bei einem Investvolumen von etwa 350 Mill. Euro, was zunächst vorfinanziert wird, um aus dem Verkauf ein EPS von 80 Cent zu erzielen, so die externen Schätzungen. Werden diese Ziele erreicht, dann notiert PNE bei einem KGV von 3 und der Wert besitzt ein Potential von 50 %. Da man diesen Kraftakt bereits zuvor einmal realisiert hat, traue ich PNE eine erfolgreiche Umsetzung zu. Ich habe PNE deshalb auf der Watchlist.

UET: Enable the Road to 5G!

So die letzte Meldung aus dem Unternehmen, die anzeigt wohin der Weg führen wird. Fuer UET gilt, daß es nahezu kein Coverage gibt. Einzig Börsengeflüster schätzt das EPS für 2019 bei 4 Cent und für 2020 bei 6 Cent. Meine Erwartungen liegen deutlich höher. Einige Argumente dafür.

Ich hebe bei der Einschätzung nur auf die operative ab und lasse Einmaleffekte aussen vor. UET kommt aus einer drastischen Restrukturierung und hat in 2018 den Turnaround vollzogen. Der Turnaround kommt darin zum Ausdruck, das man das negative Eigenkapital von knapp 10 Mill. Euro bis Ende 2019 in ein positives Eigenkapital drehen wird, die Verbindlichkeiten deutlich abbaut und ab 2019 ein EBITDA oberhalb von 10 % erzielen wird.

Als erstes ist der Turnaround der Albis-Elcon gelungen, die in 2017 einen Überschuss von 1,6 Mill. Euro erzielt haben, nach einem deutlichen Verlust in 2016. Albis Elcon wird den Überschuss bis 2020 in Richtung 3 Mill. Euro steigern. Die Gründe sind vielfältig: Deutlicher Personalabbau gepaart mit einem geänderten Produktmix hin zu Software- und Serviceleistungen für Netzwerklösungen, die man selbst entwickelt hat. Die Folge ist man wird die Materialquote von 65 % in 2016 bis 2020 in Richtung 40 % senken und man wird die Wertschöpfung (Bruttomarge) von 12 Mill. Euro auf 24 Mill. Euro verdoppeln. Ab 2019 gehe ich wieder von einem Wachstum beim Umsatz von 33 Mill. Euro in 2017 in Richtung 40 Mill. Euro in 2020 aus.

Gefolgt wird dieser Turnaround von Albis Technologies, die in 2018 noch ca. 0,7 Mill. Verlust erzielen. Hier wird sich bis 2020 ebenfalls der ergebnisseitige Turnaround einstellen. Damit sind dann alle 100 % Töchter in den schwarzen Zahlen und in 2020 rechne ich mit einem Überschuss von 3 Mill. Euro auf Konzernebene, was einem KGV von 4 entspricht.

In einem offensiveren Szenario gehe ich für 2020 von einem stärkeren Wachstum in Richtung 50 Mill. Euro Umsatz aus, was aus weiteren Aufträgen mit neuen Produkten im Zuge des 4G/ 5G Ausbaus und ersten Umsatzbeiträgen aus der Kooperation mit KT-Corp beinhaltet. Für UET gilt, das ich diese Entwicklung auch für die Zeit danach als nachhaltig einschätze, weil der 5G Markt eine langfristige Wachstumsphase einleitet für die UET AG. Mein Kursziel auf Basis der 2019er Gewinnerwartungen bei einem EPS von 18 Cent liegt bei 1,9 Euro.

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 13 %!

Die Wochenperformance liegt bei 1 %, dank der guten Entwicklung von Ecotel, UET und 7C‘ Solarparken. Verlierer der Woche ist Vectron. Die Jahresperformance steigt auf 13 %.

Mühlhan - ist billig auch günstig oder auch erfolgreich?

Im Mai 2010 stand die Aktie bei knapp 3€ - heute stehen sie knapp unter dieser Marke.Fast 9 Jahre ohne Gewinn (außer natürlich die Dividende)

In dieser Zeit haben sich viele Aktien zu Tenbagger entwickelt...

Aber die hatten höhere KGV's.

Ich habe nur wenige Stücke von der Aktie - aber auch ich hoffe das nun endlich Kursgewinne möglich sind.

Gruß

Value

Antwort auf Beitrag Nr.: 60.228.745 von Pep92 am 29.03.19 12:32:34

Ich will die Diskussion nicht ins Unendliche hier im Thread drehen, aber folgende Hinweise:

1) Guillemot wird allein durch den Zuschreibungseffekt der Finanzanlagen mehr Gewinn 2019 machen als durch das operative Tagesgeschäft überhaupt möglich ist. Ubisoft steht mit 69 € pro Aktie in der Bilanz. Der Kurs aktuell liegt bei 79 €.

2) Das operative Geschäft wird bewertet als wäre die Firma bereits fast bankrott. Dabei ist sie schuldenfrei.

3) Vor zwei Tagen hat mein Jahresfavorit CD Projekt Red ebenfalls seine 2018er Zahlen veröffentlicht. Noch verschärftere Kiste als bei Guillemot: Umsatzeinbruch um mehr als 30%, Gewinnhalbierung! Keine große Umsatzsteigerung für 2019 angekündigt, kein großes Gewinnwachstum. Und was macht der Aktienkurs? Springt nach oben wie verrückt! Warum ist das so? Weil alle verrückt sind nach dem neuen Spiel Cyberpunk 2077 welches 2020 wahrscheinlich veröffentlicht wird. Auch hier Parallele: Guillemot kündigt auch die neue Produktgeneration für das Jahr 2020 an, aber den Markt interessiert es (bisher) null.

Vgl. Guillemot zu CD Projekt Red

Naja, wenn du stärker auf die "schlechten" Angaben schaust, dann ist das natürlich in Ordnung.Ich will die Diskussion nicht ins Unendliche hier im Thread drehen, aber folgende Hinweise:

1) Guillemot wird allein durch den Zuschreibungseffekt der Finanzanlagen mehr Gewinn 2019 machen als durch das operative Tagesgeschäft überhaupt möglich ist. Ubisoft steht mit 69 € pro Aktie in der Bilanz. Der Kurs aktuell liegt bei 79 €.

2) Das operative Geschäft wird bewertet als wäre die Firma bereits fast bankrott. Dabei ist sie schuldenfrei.

3) Vor zwei Tagen hat mein Jahresfavorit CD Projekt Red ebenfalls seine 2018er Zahlen veröffentlicht. Noch verschärftere Kiste als bei Guillemot: Umsatzeinbruch um mehr als 30%, Gewinnhalbierung! Keine große Umsatzsteigerung für 2019 angekündigt, kein großes Gewinnwachstum. Und was macht der Aktienkurs? Springt nach oben wie verrückt! Warum ist das so? Weil alle verrückt sind nach dem neuen Spiel Cyberpunk 2077 welches 2020 wahrscheinlich veröffentlicht wird. Auch hier Parallele: Guillemot kündigt auch die neue Produktgeneration für das Jahr 2020 an, aber den Markt interessiert es (bisher) null.

Antwort auf Beitrag Nr.: 60.228.982 von Wertefinder1 am 29.03.19 13:00:25

Täglich grüßt das Murmeltier

Zitat von Wertefinder1: Und auch sonst habe ich wie Du keine im weitesten Sinnen Autohersteller-Aktie. Die sehr günstig bewertete Aktie der Salzgitter AG hingegen profitiert von den vielen anderen Boombranchen wie Bau, Windkraft, Handwerk allgemein und via Aurubis im Zweifel auch von der Phantasie um Kupfer und der Elektromobilität. Nicht zu vergessen der in den letzten Jahren profitabler aufgestellte Techbereich.

Trading Spotlight

Antwort auf Beitrag Nr.: 60.228.244 von moneymakerzzz am 29.03.19 11:41:03

Was war eigentlich der Grund wieso TUI 2011/12 bei 3-4 € stand?

Hab letztens mal eine Chartanalyse gesehen, die aufgrund von Wellentechnik Kurse von knapp 7 € im Tief für dieses Jahr sieht. Ist man ja nicht mehr allzu weit entfernt. Fundamental echt eine spannende Geschichte.

btw.

Muehlhan heute mit sehr starken Zahlen, deutlich über Erwartungen. Dazu ein überraschend positiver Ausblick. Ich hatte mit 9 Mio € Ebit in 2019 kalkuliert. Der Vorstand sagt aber 10-11 Mio € an, und erhöht zudem die Dividende.

Damit jetzt KGV von 9-10 fürs laufende Jahr. Und wenn die Dividende mit dem Gewinn gleichmäßig nochmal leicht auf 11-12 Cents erhöht wird, gibt's knapp 4% Rendite hinzu. Buchwert liegt zudem auch 30% oberhalb des aktuellen Kurses. Da bei 3,7-3,8 € liegt auch mein Kursziel.

Leider aber ziemlich marktenge Geschichte. Da ich aber nach unten nun kaum Risiko sehe, wollte ein Einstieg im Bereich 2,8-2,9 € lohnenswert sein, zumindest für Leute, die nicht zocken.

Zitat von moneymakerzzz: Als mittlerweile günstige Aktie würd ich auch mal Tui in die Runde werfen. Aktie ist ja böse abgestürzt mit mittlerweile KGV 6,6 - bei 10% Gewinnrückgang wären das so ca. 8. Brexit ist nen Einmaleffekt, Boeing 737 auch (und ich erwarte hier Schadensersatzforderungen). Dazu gut unterwegs mit der Blockchain. Zwar kein Smallcap, aber ein solides Langfristinvest. Oder gibts nen Haken, den ich nicht sehe?

Was war eigentlich der Grund wieso TUI 2011/12 bei 3-4 € stand?

Hab letztens mal eine Chartanalyse gesehen, die aufgrund von Wellentechnik Kurse von knapp 7 € im Tief für dieses Jahr sieht. Ist man ja nicht mehr allzu weit entfernt. Fundamental echt eine spannende Geschichte.

btw.

Muehlhan heute mit sehr starken Zahlen, deutlich über Erwartungen. Dazu ein überraschend positiver Ausblick. Ich hatte mit 9 Mio € Ebit in 2019 kalkuliert. Der Vorstand sagt aber 10-11 Mio € an, und erhöht zudem die Dividende.

Damit jetzt KGV von 9-10 fürs laufende Jahr. Und wenn die Dividende mit dem Gewinn gleichmäßig nochmal leicht auf 11-12 Cents erhöht wird, gibt's knapp 4% Rendite hinzu. Buchwert liegt zudem auch 30% oberhalb des aktuellen Kurses. Da bei 3,7-3,8 € liegt auch mein Kursziel.

Leider aber ziemlich marktenge Geschichte. Da ich aber nach unten nun kaum Risiko sehe, wollte ein Einstieg im Bereich 2,8-2,9 € lohnenswert sein, zumindest für Leute, die nicht zocken.

Es wird wieder spannend im Biokraftstoffsektor

https://www.iwr.de/news.php?id=35912

"... „Wer nur 10 Millionen Elektroautos fördern will, aber keine Idee für die über 40 Millionen Fahrzeuge mit Verbrennungsmotor hat, hat sich von den Klimazielen im Verkehr geistig verabschiedet“, sagt Elmar Baumann, Geschäftsführer des VDB. „Ohne einen Beitrag zur Treibhausgasreduzierung der Kraftstoffe ist bereits heute das Verfehlen der Klimaziele eingeplant. Trotz des offenkundigen Nutzens von Biokraftstoffen für Klimaschutz, Landwirtschaft und Arbeitsplätze wollen Umweltorganisationen aus ideologischer Verblendung auf sie verzichten.“ ... „Klimaschutz im Verkehr bedeutet, alle nachhaltigen Maßnahmen zu ergreifen, die zu einer Senkung des CO2-Ausstoßes führen. Bei dieser Aufgabe den Kraftstoff außer Acht zu lassen, der die meisten Fahrzeuge antreibt, zeugt von grandioser Einfalt“, kritisiert Baumann." ...

Kommt ein spekulativer newsgetriebener Ausbruch der Verbio-Aktie aus dem Seitwärtstrend der letzten Wochen?

https://www.iwr.de/news.php?id=35912

"... „Wer nur 10 Millionen Elektroautos fördern will, aber keine Idee für die über 40 Millionen Fahrzeuge mit Verbrennungsmotor hat, hat sich von den Klimazielen im Verkehr geistig verabschiedet“, sagt Elmar Baumann, Geschäftsführer des VDB. „Ohne einen Beitrag zur Treibhausgasreduzierung der Kraftstoffe ist bereits heute das Verfehlen der Klimaziele eingeplant. Trotz des offenkundigen Nutzens von Biokraftstoffen für Klimaschutz, Landwirtschaft und Arbeitsplätze wollen Umweltorganisationen aus ideologischer Verblendung auf sie verzichten.“ ... „Klimaschutz im Verkehr bedeutet, alle nachhaltigen Maßnahmen zu ergreifen, die zu einer Senkung des CO2-Ausstoßes führen. Bei dieser Aufgabe den Kraftstoff außer Acht zu lassen, der die meisten Fahrzeuge antreibt, zeugt von grandioser Einfalt“, kritisiert Baumann." ...

Kommt ein spekulativer newsgetriebener Ausbruch der Verbio-Aktie aus dem Seitwärtstrend der letzten Wochen?

Antwort auf Beitrag Nr.: 60.221.689 von katjuscha-research am 28.03.19 17:59:19

Ich habe die Finanzkrise miterlebt und welches Unternehmen da wie gesteuert wurde. Der Hümer senior ist zwar operativ nicht mehr tätig, sondern jetzt die nächste Generation. Bei einer Leoni kann man den Eindruck gewinnen, das das Management die Organisation über den Kopf gewachsen ist bzw. die Strategie, für die Herstellung immer komplexerer Kabelbäume die weltweit billigsten Arbeiter einsetzen zu wollen, nicht funktioniert. ElringKlinger investiert sehr viel in die Zukunft und hat mit Blick auf die Verschuldung einen heißeren Reifen gefahren - will aber jetzt umlenken und wieder schon 2019 einen positiven operativen Cashflow erzielen.

Die Polytec Holding hat zudem den Vorteil, das sie mit der Logistik einen Bereich außerhalb des Autosektors hat, der in den letzten Jahren deutlich zugelegt hat. Ich habe die Aktie aus Deinen Erwägungen trotzdem nicht im Depot und werde sie auch nicht kaufen. Vllt. wenn sie an die 6 Euro gefallen sind.

Und auch sonst habe ich wie Du keine im weitesten Sinnen Autohersteller-Aktie. Die sehr günstig bewertete Aktie der Salzgitter AG hingegen profitiert von den vielen anderen Boombranchen wie Bau, Windkraft, Handwerk allgemein und via Aurubis im Zweifel auch von der Phantasie um Kupfer und der Elektromobilität. Nicht zu vergessen der in den letzten Jahren profitabler aufgestellte Techbereich.

Zitat von katjuscha-research: Nur woher weiß man denn, dass Polytec eine "gute Aktie" ist?

Niedrige KGVs von 7-87 und KBVs deutlich unter 1 hatten Elring Klinger und Leoni vor ihren Kursstürzen auch schon. Da wurde mir auch immer erzählt, die sind gut positioniert, etc.. Woher weiß man, dass bei Polytec keine ähnliche Gewinnwarnung kommt, die den Gewinn halbiert und aus dem niedrigen KGV ein zweistelliges macht?

Also ich halte mich aus dem Automobilsektor fern, genau wie aus der Chemie. ...

Ich habe die Finanzkrise miterlebt und welches Unternehmen da wie gesteuert wurde. Der Hümer senior ist zwar operativ nicht mehr tätig, sondern jetzt die nächste Generation. Bei einer Leoni kann man den Eindruck gewinnen, das das Management die Organisation über den Kopf gewachsen ist bzw. die Strategie, für die Herstellung immer komplexerer Kabelbäume die weltweit billigsten Arbeiter einsetzen zu wollen, nicht funktioniert. ElringKlinger investiert sehr viel in die Zukunft und hat mit Blick auf die Verschuldung einen heißeren Reifen gefahren - will aber jetzt umlenken und wieder schon 2019 einen positiven operativen Cashflow erzielen.

Die Polytec Holding hat zudem den Vorteil, das sie mit der Logistik einen Bereich außerhalb des Autosektors hat, der in den letzten Jahren deutlich zugelegt hat. Ich habe die Aktie aus Deinen Erwägungen trotzdem nicht im Depot und werde sie auch nicht kaufen. Vllt. wenn sie an die 6 Euro gefallen sind.

Und auch sonst habe ich wie Du keine im weitesten Sinnen Autohersteller-Aktie. Die sehr günstig bewertete Aktie der Salzgitter AG hingegen profitiert von den vielen anderen Boombranchen wie Bau, Windkraft, Handwerk allgemein und via Aurubis im Zweifel auch von der Phantasie um Kupfer und der Elektromobilität. Nicht zu vergessen der in den letzten Jahren profitabler aufgestellte Techbereich.

Antwort auf Beitrag Nr.: 60.228.643 von Be_eR am 29.03.19 12:21:48

...wenn sich die Fakten ändern, dann muss man seine Meinung ändern (oder zumindest überprüfen). Das mag manchen Leuten schwer fallen, mir aber nicht. Ich stehe voll und ganz zu dem von dir zitiertem Post, allerdings habe ich diesen geschrieben Monate (!) bevor ich den gestern erschienen Finanzbericht gelesen habe.

Ich habe auch nochmal in meinem Post geschrieben man koenne immernoch das Argument machen, dass Guillemot billig sei, wenn sich aber das Inventory zum Vorjahr um 300% steigert (mit entsprechender Wirkung auf WC und Verschuldung) und schon sinkende Umsätze prognostiziert werden, dann ist das für jeden rationaldenkenden Mensch ein Grund seine Meinung zu überprüfen. Welche Schlüsse man dann zieht ist jedem selbst überlassen.

Es gibt Szenarien wo ich mir vorstellen könnte Guillemot wieder interessant zu finden, aber vorerst beobachte ich das Ganze erstmal und guck wie es sich entwickelt. Fakt ist an dem Finanzbericht war mehr negatives als positives.

Zitat von Be_eR: Ich zitiere dich einfach mal selbst aus einem anderen Post:

"Wenn man den Guiilemot Anteil abzieht von 1.90 dann wird das operative GEschaeft mit 1.30 bewertet, also einem KGV von ca. 3-3.5. Und das fuer ein Schuldenfreies Unternehmen. Richtig interessant wirds wenn Ubisoft anfaengt Dividende zu zahlen, dann fliesst Guillemot nochmal extra cash zu, dass sie dann fuer ihr ARP nutzen koennen."

...wenn sich die Fakten ändern, dann muss man seine Meinung ändern (oder zumindest überprüfen). Das mag manchen Leuten schwer fallen, mir aber nicht. Ich stehe voll und ganz zu dem von dir zitiertem Post, allerdings habe ich diesen geschrieben Monate (!) bevor ich den gestern erschienen Finanzbericht gelesen habe.

Ich habe auch nochmal in meinem Post geschrieben man koenne immernoch das Argument machen, dass Guillemot billig sei, wenn sich aber das Inventory zum Vorjahr um 300% steigert (mit entsprechender Wirkung auf WC und Verschuldung) und schon sinkende Umsätze prognostiziert werden, dann ist das für jeden rationaldenkenden Mensch ein Grund seine Meinung zu überprüfen. Welche Schlüsse man dann zieht ist jedem selbst überlassen.

Es gibt Szenarien wo ich mir vorstellen könnte Guillemot wieder interessant zu finden, aber vorerst beobachte ich das Ganze erstmal und guck wie es sich entwickelt. Fakt ist an dem Finanzbericht war mehr negatives als positives.

Antwort auf Beitrag Nr.: 60.226.822 von Pep92 am 29.03.19 09:43:25Ich zitiere dich einfach mal selbst aus einem anderen Post:

"Wenn man den Guiilemot Anteil abzieht von 1.90 dann wird das operative GEschaeft mit 1.30 bewertet, also einem KGV von ca. 3-3.5. Und das fuer ein Schuldenfreies Unternehmen. Richtig interessant wirds wenn Ubisoft anfaengt Dividende zu zahlen, dann fliesst Guillemot nochmal extra cash zu, dass sie dann fuer ihr ARP nutzen koennen."

"Wenn man den Guiilemot Anteil abzieht von 1.90 dann wird das operative GEschaeft mit 1.30 bewertet, also einem KGV von ca. 3-3.5. Und das fuer ein Schuldenfreies Unternehmen. Richtig interessant wirds wenn Ubisoft anfaengt Dividende zu zahlen, dann fliesst Guillemot nochmal extra cash zu, dass sie dann fuer ihr ARP nutzen koennen."