Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2838)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 23.05.24 18:39:47 von

neuester Beitrag 23.05.24 18:39:47 von

Beiträge: 69.798

ID: 937.146

ID: 937.146

Aufrufe heute: 1.574

Gesamt: 12.718.015

Gesamt: 12.718.015

Aktive User: 4

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 23 Minuten | 5112 | |

| vor 50 Minuten | 4652 | |

| heute 16:38 | 4525 | |

| vor 9 Minuten | 3225 | |

| heute 18:40 | 2756 | |

| vor 5 Minuten | 2753 | |

| vor 1 Stunde | 2655 | |

| vor 11 Minuten | 1696 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.556,03 | -0,51 | 98 | |||

| 2. | 19. | 959,70 | +9,57 | 62 | |||

| 3. | 4. | 160,90 | -3,40 | 53 | |||

| 4. | 2. | 9,9100 | -3,79 | 41 | |||

| 5. | 16. | 0,2090 | +0,48 | 36 | |||

| 6. | 7. | 92,05 | -2,54 | 34 | |||

| 7. | 5. | 6,3520 | -0,13 | 32 | |||

| 8. | Neu! | 20,280 | -1,74 | 31 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 59.775.624 von Aliberto am 02.02.19 13:35:57

Da wird aber eher geprüft wie formuliert wurde: "Wirecard hat ... getan" geht nicht, "Ein Informant sagt, Wirecard hat .... getan" oder "Wirecard soll ... getan haben" geht sehr wohl.

Zitat von Aliberto: ...und durch alle internen Rechtsabteilungen abgesegnet zu haben.

Da wird aber eher geprüft wie formuliert wurde: "Wirecard hat ... getan" geht nicht, "Ein Informant sagt, Wirecard hat .... getan" oder "Wirecard soll ... getan haben" geht sehr wohl.

Antwort auf Beitrag Nr.: 59.771.967 von kronos01 am 01.02.19 20:18:46

Da gibt es absolut keine Parallelen !!

2016 kam die "Short-Attacke" von einer absolut ominösen Firma Namens Zatarra mit fragwürdigen Argumenten und ohne wirkliche "Substanz".

2017 folgte dann das Manager Magazin und dort wurden schon ziemlich konkrete Punkte angesprochen und dies hatte schon eine ganz andere Qualität und diese Vorwürfe sollte man ruhig noch einmal lesen:

http://www.manager-magazin.de/digitales/it/wirecard-das-250-…

Und jetzt eine der renommiertesten Wirtschaftszeitungen mit konkreten Namensnennungen etc.; mal schauen, wie sich Wirecard da am Montag zu äußert. Die FT wird doch so etwas nicht ohne konkrete Beweise veröffentlichen und sich Milliarden-Schadensersatzklagen aussetzen, ohne dies diverse Male gecheckt und durch alle internen Rechtsabteilungen abgesegnet zu haben.

Zitat von kronos01: wenn auch kein Nebenwert mehr:

Wirecard ist aktuell mal wieder ziemlich abgerauscht mit starken Parallelen zur Short Attacke 2016.

Da gibt es absolut keine Parallelen !!

2016 kam die "Short-Attacke" von einer absolut ominösen Firma Namens Zatarra mit fragwürdigen Argumenten und ohne wirkliche "Substanz".

2017 folgte dann das Manager Magazin und dort wurden schon ziemlich konkrete Punkte angesprochen und dies hatte schon eine ganz andere Qualität und diese Vorwürfe sollte man ruhig noch einmal lesen:

http://www.manager-magazin.de/digitales/it/wirecard-das-250-…

Und jetzt eine der renommiertesten Wirtschaftszeitungen mit konkreten Namensnennungen etc.; mal schauen, wie sich Wirecard da am Montag zu äußert. Die FT wird doch so etwas nicht ohne konkrete Beweise veröffentlichen und sich Milliarden-Schadensersatzklagen aussetzen, ohne dies diverse Male gecheckt und durch alle internen Rechtsabteilungen abgesegnet zu haben.

Antwort auf Beitrag Nr.: 59.770.701 von Kleiner Chef am 01.02.19 18:16:37

"...Wenige Tage nach Weihnachten kündigte sie erhebliche Beschränkungen für Online-Händler an, die sich im Besitz ausländischer Investoren befinden."....würde ich schon als als Handelskrieg bzw. Einschränkungen ausländischer Investoren bezeichnen, unabhängig von der Art und Weise wie Amazon (etc.) in vielen Ländern dieser Welt vorgeht.

Zitat von Kleiner Chef: Ob das eine Art Handelskrieg ist, ober ob es als marktmissbräuchlich bewertet,....

"...Wenige Tage nach Weihnachten kündigte sie erhebliche Beschränkungen für Online-Händler an, die sich im Besitz ausländischer Investoren befinden."....würde ich schon als als Handelskrieg bzw. Einschränkungen ausländischer Investoren bezeichnen, unabhängig von der Art und Weise wie Amazon (etc.) in vielen Ländern dieser Welt vorgeht.

Gibt es eigentlich einen Spezialisten hier was die Mühlhan Aktie angeht (evtl. Katjuscha)?

Der Kursrückgang dort kam mir sehr übertrieben vor weshalb ich mit einem Einstieg geliebäugelt hatte. Dann kamen jedoch die letzten Insiderverkäufe von Vorstand und das macht mich etwas stutzig ob ein Investment evtl. doch noch etwas früh wäre und evtl. schlechte News anstehen.

LG

Der Kursrückgang dort kam mir sehr übertrieben vor weshalb ich mit einem Einstieg geliebäugelt hatte. Dann kamen jedoch die letzten Insiderverkäufe von Vorstand und das macht mich etwas stutzig ob ein Investment evtl. doch noch etwas früh wäre und evtl. schlechte News anstehen.

LG

Antwort auf Beitrag Nr.: 59.774.196 von Kleiner Chef am 02.02.19 09:35:58Hallo Kleiner Chef,

weißt du zufällig, in welchem Börsenblatt ITC besprochen wurde, und mit welchen Argumenten (den Kursverlauf mach zu schließen) zum Verkauf geraten wurde?

weißt du zufällig, in welchem Börsenblatt ITC besprochen wurde, und mit welchen Argumenten (den Kursverlauf mach zu schließen) zum Verkauf geraten wurde?

Trading Spotlight

Antwort auf Beitrag Nr.: 59.774.196 von Kleiner Chef am 02.02.19 09:35:58Hinzu kommt bei Endor, das man zwar ein schönes Wachstum im H1 2018 erzielt hat, dennoch in Verbindung mit der Verschiebung der Direkt-Drive Serie hier die Erwartungen nicht zu hoch hängen darf.

Sehe ich ähnlich, aber gerade weil die neue Direct Drive Serie im April und die neue Formel 1 Saison im März startet sind die Aussichten für weiteres deutliches Wachstum meiner Meinung nach ideal.

Sehe ich ähnlich, aber gerade weil die neue Direct Drive Serie im April und die neue Formel 1 Saison im März startet sind die Aussichten für weiteres deutliches Wachstum meiner Meinung nach ideal.

Antwort auf Beitrag Nr.: 59.767.710 von valueanleger am 01.02.19 14:47:44

ich wäre sehr vorsichtig bei FCR, insbesondere was den angeblichen NAV angeht. Im Gegensatz zu allen anderen börsennotierten Immobilien-AGs liegen den Objektwerten, aus denen sich dieser ermittelt, nämlich laut Geschäftsbericht von FCR nicht unabhängige Gutachten zugrunde, sondern größtenteils "eigene Schätzungen".

Die von FCR angegebene Höhe der stillen Reserven ist dabei sehr fragwürdig. Angeblich betragen diese aktuell 93,5 Mio. Euro, daraus errechnet FCR einen NAV von 89,3 Mio. Euro oder 21,16 Euro/Aktie. Jedoch betrug der Buchwert der Objekte zum 30.06.2018 laut Halbjahresbericht nur 66,4 Mio. Euro und das Eigenkapital von FCR sogar gerade einmal 7,97 Mio. Euro. Das sind nur 1,89 Euro je Aktie. Ein solch krasser Unterschied zwischen Buchwert und NAV lässt sich auch durch HGB nicht erklären, schließlich hat FCR sein Portfolio zum allergrößten Teil erst in den letzten Jahren zusammengekauft.

Da ist wohl der selbst geschätzte angebliche Portfolio-Wert von aktuell 253 Mio. Euro sehr hoch gegriffen. Das entspricht nämlich dem 17-fachen (!) der Mieterträge von lediglich 14,9 Mio. Euro. Und das, obwohl FCR vor allem in B- und C-Städten unterwegs ist. Zum Vergleich: bei der Deutschen Konsum, die in ähnlichen Lagen aktiv ist, liegt der Faktor nur beim 11,6-fachen. Würde man die Objekte der FCR genauso bewerten, müsste man 14,9 Mio. Euro x 5,4 Faktoren = 80,5 Mio. Euro vom NAV abziehen. Dann bleiben nur noch 8,8 Mio. Euro übrig, das sind 2,09 Euro/Aktie. Also kaum mehr als der Buchwert.

Und noch eine dritte Überlegung mahnt zur Vorsicht: laut FCR-Präsentation hat man in der Vergangenheit beim Verkauf durchschnittlich 35% Gewinn gemacht. Ich bin jetzt mal großzügig und unterstelle für das gesamte übrige Portfolio, man könne dieses sogar mit 50% Gewinn verkaufen. Selbst dann betragen die stillen Reserven "nur" 33,2 Mio. Euro. Das würde zuzüglich des Eigenkapitals einen NAV von 9,76 Euro/Aktie ergeben. Selbst in diesem optimistischen Szenario also weniger als die Hälfte dessen, was FCR behauptet.

Wenn man sich dann noch anschaut, wie niedrig die tatsächlichen Gewinne von FCR trotz ständiger Verkäufe sind (dazu hatte Philojoephus ja in dem angegebenen Beitrag einiges geschrieben), glaube ich, dass da etwas faul ist.

Gruß

NMspezi2

Vorsicht bei FCR

Hallo value,ich wäre sehr vorsichtig bei FCR, insbesondere was den angeblichen NAV angeht. Im Gegensatz zu allen anderen börsennotierten Immobilien-AGs liegen den Objektwerten, aus denen sich dieser ermittelt, nämlich laut Geschäftsbericht von FCR nicht unabhängige Gutachten zugrunde, sondern größtenteils "eigene Schätzungen".

Die von FCR angegebene Höhe der stillen Reserven ist dabei sehr fragwürdig. Angeblich betragen diese aktuell 93,5 Mio. Euro, daraus errechnet FCR einen NAV von 89,3 Mio. Euro oder 21,16 Euro/Aktie. Jedoch betrug der Buchwert der Objekte zum 30.06.2018 laut Halbjahresbericht nur 66,4 Mio. Euro und das Eigenkapital von FCR sogar gerade einmal 7,97 Mio. Euro. Das sind nur 1,89 Euro je Aktie. Ein solch krasser Unterschied zwischen Buchwert und NAV lässt sich auch durch HGB nicht erklären, schließlich hat FCR sein Portfolio zum allergrößten Teil erst in den letzten Jahren zusammengekauft.

Da ist wohl der selbst geschätzte angebliche Portfolio-Wert von aktuell 253 Mio. Euro sehr hoch gegriffen. Das entspricht nämlich dem 17-fachen (!) der Mieterträge von lediglich 14,9 Mio. Euro. Und das, obwohl FCR vor allem in B- und C-Städten unterwegs ist. Zum Vergleich: bei der Deutschen Konsum, die in ähnlichen Lagen aktiv ist, liegt der Faktor nur beim 11,6-fachen. Würde man die Objekte der FCR genauso bewerten, müsste man 14,9 Mio. Euro x 5,4 Faktoren = 80,5 Mio. Euro vom NAV abziehen. Dann bleiben nur noch 8,8 Mio. Euro übrig, das sind 2,09 Euro/Aktie. Also kaum mehr als der Buchwert.

Und noch eine dritte Überlegung mahnt zur Vorsicht: laut FCR-Präsentation hat man in der Vergangenheit beim Verkauf durchschnittlich 35% Gewinn gemacht. Ich bin jetzt mal großzügig und unterstelle für das gesamte übrige Portfolio, man könne dieses sogar mit 50% Gewinn verkaufen. Selbst dann betragen die stillen Reserven "nur" 33,2 Mio. Euro. Das würde zuzüglich des Eigenkapitals einen NAV von 9,76 Euro/Aktie ergeben. Selbst in diesem optimistischen Szenario also weniger als die Hälfte dessen, was FCR behauptet.

Wenn man sich dann noch anschaut, wie niedrig die tatsächlichen Gewinne von FCR trotz ständiger Verkäufe sind (dazu hatte Philojoephus ja in dem angegebenen Beitrag einiges geschrieben), glaube ich, dass da etwas faul ist.

Gruß

NMspezi2

Wochenupdate: Mit Ausblick auf die nächste Woche!

Die vergangene Woche lief ganz gut, da es wieder ein Lebenszeichen von KBH gab. Über mehrere Monate war KBH für Investoren ein None-Event, weil es seit der Kapitalmarkt-Präsentation im Juli 2018 keinen für den Kurs relevanten Newsflow mehr gab. Nun gab es Gerüchte wonach Fosun bei Tom Tailor weitere Anteile erwirbt, was natürlich für KBH nicht unerheblich ist, weil sie eine Lizenzvereinbarung mit Tom Tailor für die Kids-Kollektion besitzen. Als Folge gab es nach dem Kursrutsch zuvor einige Käufer, die sich ein paar Stücke ins Depot gelegt haben und das reichte um den Kurs mit 25 % zu beflügeln und KBH ist der Wochengewinner. Die Ziele sind klar, hieran halte ich fest. Dazu braucht man Geduld.Clinuvel: Nach den Quartalszahlen und vor dem US-Markteintritt!

Meine eigene Erwartung war angesichts des saisonalen Verlaufes einerseits, das man im Q4 nicht an die Vorquartale anschließt, dennoch aber den Vorjahresumsatz übertrifft. Diese Erwartung hat man mit 2,6 Mill. Dollar deutlich verfehlt. Gemessen daran war die Kursreaktion moderat.

Von einem Quartal macht man den Investmentcase Clinuvel nicht abhängig, wenn man die übergeordneten Meilensteine sieht. Clinuvel wird in 2019 eine neue Produktreihe „Skincare“ launchen, deutlich wichtiger ist aber die Scenesse Zulassung in den USA im Sommer 2019, deren Eintrittswahrscheinlichkeit ich mit über 90 % bewerte.

Meine Zielsetzung liegt im Falle der US-Zulassung bei einem Kurs von 20 Euro (32 Aus Dollar), weil das Potential einen dreistelligen Mill. Dollar Cashflow zu generieren dann eingepreist wird. Wenn man den Anlagehorizont auf mehrere Jahre auslegt, dann sollte noch deutlich mehr drin sein.

Ich bin seit Spätsommer 2018 mit über 100 % im Plus. Deshalb kann es sein, das Clinuvel zunächst seitwärts läuft. Ich werde die Position halten, vermutlich aber einen Teilverkauf vornehmen.

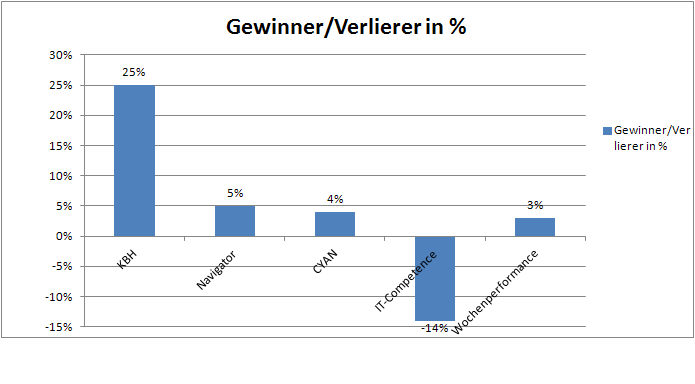

Wochengewinner und Verlierer im Überblick!

Die Übersicht zeigt Gewinner und Verlierer der Vorwoche. Das Depot konnte in der vergangenen Woche 3 % zulegen. Neue Hochs markierten Cyan und 7C. Bei beiden Werten habe ich die kurzfristigen Kursziele nach oben angepasst. 7C von 2,75 Euro auf 3 Euro und Cyan von 32 Euro auf 36 Euro.

Der Kursfall von IT-Competence führe ich auf eine Besprechung in einem Börsenblättchen zurück, möglicherweise wurde der Wert auch aus einem Depot verkauft. Auf Nachfrage bestätigte das Unternehmen, das man im Februar Vorabzahlen publiziert. Mit der bekannten Prognose, die im Markt ist, sollte es dann wieder Richtung 6 Euro gehen.

Die Jahresperformance liegt bei 11 %!

Die Jahresperformance erhöht sich um 3 % auf 11 %. Das bedeutet für das Jahr 2019 einen guten Jahresstart, mehr nicht. Durch die Aufstockung der DEFAMA Position beträgt die Cashquote 0 %.

Ich werde Anfang der Woche einige Transaktionen durchführen. Dabei werde ich einen alten und bekannten Wert wieder aufnehmen, von dem ich hoffe, das er in der vergangenen Woche sein 12 Monats-Kurstief gesehen hat. Gleichzeitig werde ich dann einen Teilverkauf vornehmen, weil aktuell kein Cash vorhanden ist.

Um noch ein paar Worte zu Endor und Guillemot zu verlieren. Guillemot legte enttäuschende Jahreszahlen vor und musste zweistellig abgeben. Guillemot wurde zuvor von mir gegenüber Endor favorisiert. Man darf hier eines nicht vergessen. Die zweite Jahreshälfte 2017 war enorm stark bei beiden Werten, d.h. die Messlatte liegt sehr hoch. Hinzu kommt bei Endor, das man zwar ein schönes Wachstum im H1 2018 erzielt hat, dennoch in Verbindung mit der Verschiebung der Direkt-Drive Serie hier die Erwartungen nicht zu hoch hängen darf.

Antwort auf Beitrag Nr.: 59.770.860 von Wertefinder1 am 01.02.19 18:32:26

PNE ist ja auch aus diesen Gründen einer meiner Jahresfavoriten. Noch dümpelt der Kurs etwas lustlos vor sich hin, obwohl PNE bereits mehrere positive News vermelden konnte. Hat der Markt bisher komplett ignoriert.

In der zweiten Jahreshälfte dürfte dann das große "Windparkportfolio 2020" zunehmend auf den Schirm der Anleger kommen, wo PNE ja einen nicht unerheblichen Teil der fertig gestellten Windparks "Parkt", um sie als Gesamtpaket mit noch mehr Gewinn zu verkaufen. So wie vor zwei Jahren schon mal mit dem YieldCo-Portfolio, das die Allianz übernommen hat. Und der Verkauf erfolgt dann genau zu dem Zeitpunkt, wo bei den Ausschreibungen für neue Offshore-Windparkprojekte in Deutschland für zwei Jahre Flaute angesagt sein wird. Ziemlich perfekt...

PNE

Zitat von Wertefinder1: Viel interessanter ist da doch die Aktie von PNE im Primestandard. Sie notiert 20 % unterhalb ihres Eigenkapitalwertes. Der Konzern ist schuldenfrei und hat eine Nettoliquidität von ca. 10 % des Börsenwertes - wenn das erneut derzeit aufgebaute Portfolio verkauft sein wird. Vllt. deutlich mehr.

Man definiert sich neu als "Clean Energy Solutions Provider" - hat also die Zeichen der Zeit voll erkannt. Projektierung von Windkraftanlagen an Land und auf See sowie von Photovoltaikanlagen, Wartung von Windkraftanlagen, Verwendung der Energie über neue Wege via Speicherung oder Umwandlung in Gas.

PNE ist ja auch aus diesen Gründen einer meiner Jahresfavoriten. Noch dümpelt der Kurs etwas lustlos vor sich hin, obwohl PNE bereits mehrere positive News vermelden konnte. Hat der Markt bisher komplett ignoriert.

In der zweiten Jahreshälfte dürfte dann das große "Windparkportfolio 2020" zunehmend auf den Schirm der Anleger kommen, wo PNE ja einen nicht unerheblichen Teil der fertig gestellten Windparks "Parkt", um sie als Gesamtpaket mit noch mehr Gewinn zu verkaufen. So wie vor zwei Jahren schon mal mit dem YieldCo-Portfolio, das die Allianz übernommen hat. Und der Verkauf erfolgt dann genau zu dem Zeitpunkt, wo bei den Ausschreibungen für neue Offshore-Windparkprojekte in Deutschland für zwei Jahre Flaute angesagt sein wird. Ziemlich perfekt...

wenn auch kein Nebenwert mehr:

Wirecard ist aktuell mal wieder ziemlich abgerauscht mit starken Parallelen zur Short Attacke 2016.

Damit ist man aktuell auf einem Niveau, das langsam wieder interessant wird.

Zu den Beschuldigungen will man am Montag um 13 ausführlich Stellung beziehen, gut möglich also das es danach wieder deutlich hoch geht wenn man die Anschuldigungen deutlich und glaubwürdig widerlegen kann.

Bin heute daher mit einer kleinen Tradingposition zu 106 Euro an den Start gegangen (für die 100 Euro waren die Wurstfinger nicht schnell genug :-( ).

@Himbertoni: Glückwunsch zum Einstieg bei Endor. Ich war leider zu gierig und wollte zu 13.50 Euro abgreifen, das hat leider nicht geklappt

LG und ein schönes Wochenende allen.

Wirecard ist aktuell mal wieder ziemlich abgerauscht mit starken Parallelen zur Short Attacke 2016.

Damit ist man aktuell auf einem Niveau, das langsam wieder interessant wird.

Zu den Beschuldigungen will man am Montag um 13 ausführlich Stellung beziehen, gut möglich also das es danach wieder deutlich hoch geht wenn man die Anschuldigungen deutlich und glaubwürdig widerlegen kann.

Bin heute daher mit einer kleinen Tradingposition zu 106 Euro an den Start gegangen (für die 100 Euro waren die Wurstfinger nicht schnell genug :-( ).

@Himbertoni: Glückwunsch zum Einstieg bei Endor. Ich war leider zu gierig und wollte zu 13.50 Euro abgreifen, das hat leider nicht geklappt

LG und ein schönes Wochenende allen.