Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 309)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 10.05.24 15:56:16 von

neuester Beitrag 10.05.24 15:56:16 von

Beiträge: 69.731

ID: 937.146

ID: 937.146

Aufrufe heute: 1.704

Gesamt: 12.699.098

Gesamt: 12.699.098

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 17:51 | 6642 | |

| vor 31 Minuten | 5336 | |

| vor 35 Minuten | 5256 | |

| heute 17:54 | 4283 | |

| vor 39 Minuten | 4239 | |

| vor 1 Stunde | 3049 | |

| vor 30 Minuten | 1986 | |

| heute 15:56 | 1682 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.766,13 | +0,25 | 143 | |||

| 2. | 3. | 0,2120 | +0,95 | 111 | |||

| 3. | Neu! | 8,3010 | +97,71 | 100 | |||

| 4. | 4. | 156,00 | -2,60 | 100 | |||

| 5. | 2. | 0,2660 | -14,19 | 56 | |||

| 6. | 14. | 5,7120 | -2,89 | 53 | |||

| 7. | 5. | 2,3565 | -8,15 | 50 | |||

| 8. | 7. | 6,8180 | +2,65 | 49 |

Beitrag zu dieser Diskussion schreiben

MS Industrie

hat Ende der letzten Woche seine Halbjahreszahlen bekannt gegeben (Homepage)!Der Umsatz und das Ebitda stiegen im ersten Hj um jeweils ca. 30 %!

Der Gewinn je Aktie liegt zum Halbjahr bei 14 Cent! Das sind plus 75%!

Die Umsatzprognose wurde erhöht!

Die Auftragslage ist weiter hervorragend!

Ich denke der Kurs müsste anziehen!

Alster Research Event Aufzeichnung Energiekontor

Am Freitag war Roundtable mit Herr Gießmann. https://www.research-hub.de/events Aufzeichnung nach den anstehenden Events.Jacobsdorf - Nordex zahlt Kompensation für den Ausfall der Turbine und den Wiederaufbau des gesprengten Turms. Ab Minute 22:00 zu Jacobsdorf, ab 24:17 zu Nordex.

Gruß

baggo-mh

baggo-mh

Etwas Strategie erkenne ich schon in Deutschland.

Zunächst wird Versucht die Nachteile Richtung EU zu exportieren, anschließend von EU Richtung UN/OECD.

Je mehr Länder die Deutsche Bürokratie importieren, desto schlechter geht es allen.

Jammern bringt nicht viel.

Bei der nächsten Zinssenkungswelle in 2025+ dürften Deutsche Industriewerte wieder gefragt sein.

Der Hype könnte auch schon in 24h2 losgehen.

In meinem Depot gibt es nur noch zwei Deutsche Small Caps.

Der Rest sind Mid + Large Caps.

Meine Rendite kommt überwiegend von Stock Picking im Ausland, Banken, Rohstoffe, Fluggesellschaften

Zunächst wird Versucht die Nachteile Richtung EU zu exportieren, anschließend von EU Richtung UN/OECD.

Je mehr Länder die Deutsche Bürokratie importieren, desto schlechter geht es allen.

Jammern bringt nicht viel.

Bei der nächsten Zinssenkungswelle in 2025+ dürften Deutsche Industriewerte wieder gefragt sein.

Der Hype könnte auch schon in 24h2 losgehen.

In meinem Depot gibt es nur noch zwei Deutsche Small Caps.

Der Rest sind Mid + Large Caps.

Meine Rendite kommt überwiegend von Stock Picking im Ausland, Banken, Rohstoffe, Fluggesellschaften

Antwort auf Beitrag Nr.: 74.387.102 von Kleiner Chef am 27.08.23 14:29:39

Volle Zustimmung! Zudem ist die Abgrenzbarkeit zwischen Betrieben, die geförderten Industriestrom bekommen und anderen nicht ausreichend gegeben. Beim großen Stahlwerk ist es zweifelsfrei. Aber dessen Zulieferer würden teilweise nicht beglückt vom niedrigen Preis, so dass das Stahlwerk eine Internalisierung von Vorprodukten vornehmen wird, weil es sie künftig selbst billiger produzieren kann als ein Externer. Das beginnt u.U. nicht nur bei Metallprodukten, sondern sogar schon bei den Brötchen für die Kantine, denn der Bäcker bekommt den günstigen Preis nicht.

Außerdem ist es illusorisch, das ganze als "Brückenstrompreis" zu sehen, denn 5 oder 6 Cent wird der Strom auch künftig inklusive Speicherkosten nicht kosten.

Sinnvoller wäre es, Stromsteuern und Netzentgelte für alle zu senken, um Gleichbehandlung zu gewährleisten. Planwirtschaft bringt uns nicht weiter.

Zitat von Kleiner Chef: Der Punkt ist ja, das diese Regierung keine strukturellen

Ansätze aufzeigt, um die Wettbewerbsfähigkeit im internationalen

Vergleich zu verbessern.

Industriestrom löst das Problem nicht in ansatzweise. Jeder Unternehmer

weis, das solch eine Regelung/Unterstützung zeitlich befristet ist, somit werden

Investmententscheidungen auch in dieser Phase entweder

a) Nicht getroffen oder

b) trotzdem pro Ausland getroffen.

Was wir brauchen ist eine mittelfristige Perspektive Energiepreise

auf einem Level anbieten zu können, das Unternehmen in DE bleiben

Volle Zustimmung! Zudem ist die Abgrenzbarkeit zwischen Betrieben, die geförderten Industriestrom bekommen und anderen nicht ausreichend gegeben. Beim großen Stahlwerk ist es zweifelsfrei. Aber dessen Zulieferer würden teilweise nicht beglückt vom niedrigen Preis, so dass das Stahlwerk eine Internalisierung von Vorprodukten vornehmen wird, weil es sie künftig selbst billiger produzieren kann als ein Externer. Das beginnt u.U. nicht nur bei Metallprodukten, sondern sogar schon bei den Brötchen für die Kantine, denn der Bäcker bekommt den günstigen Preis nicht.

Außerdem ist es illusorisch, das ganze als "Brückenstrompreis" zu sehen, denn 5 oder 6 Cent wird der Strom auch künftig inklusive Speicherkosten nicht kosten.

Sinnvoller wäre es, Stromsteuern und Netzentgelte für alle zu senken, um Gleichbehandlung zu gewährleisten. Planwirtschaft bringt uns nicht weiter.

Antwort auf Beitrag Nr.: 74.383.964 von matjung am 26.08.23 11:07:44

Der Punkt ist ja, das diese Regierung keine strukturellen

Ansätze aufzeigt, um die Wettbewerbsfähigkeit im internationalen

Vergleich zu verbessern.

Industriestrom löst das Problem nicht in ansatzweise. Jeder Unternehmer

weis, das solch eine Regelung/Unterstützung zeitlich befristet ist, somit werden

Investmententscheidungen auch in dieser Phase entweder

a) Nicht getroffen oder

b) trotzdem pro Ausland getroffen.

Was wir brauchen ist eine mittelfristige Perspektive Energiepreise

auf einem Level anbieten zu können, das Unternehmen in DE bleiben,

Erneuerbare, Speicherung von Energie, Wasserstoff sind nur ein paar

Schlagworte, die man strukturell fördern muß, um die Marktreife zu

erlangen. Es muß ein Bündel von Massnahmen sein, die alle Technologien,

die erfolgversprechend sind, einbezieht.

Nur wenn man dafür Lösungen aufzeigt wird der Abfluss der Investgelder ins

Ausland vermieden werden können. Wenn man dann noch die Stromsteuer

abschafft, sicher eine richtige begleitende Massnahme.

Wie reagiert man auf diese Entwicklung mit dem Portfolio?

Am Ende geht es nur über Stockpicking. Vielleicht schaut man

sich mehr im Ausland um nach Targets.

Von den Sektoren hoffe ich in den richtigen investiert zu sein.

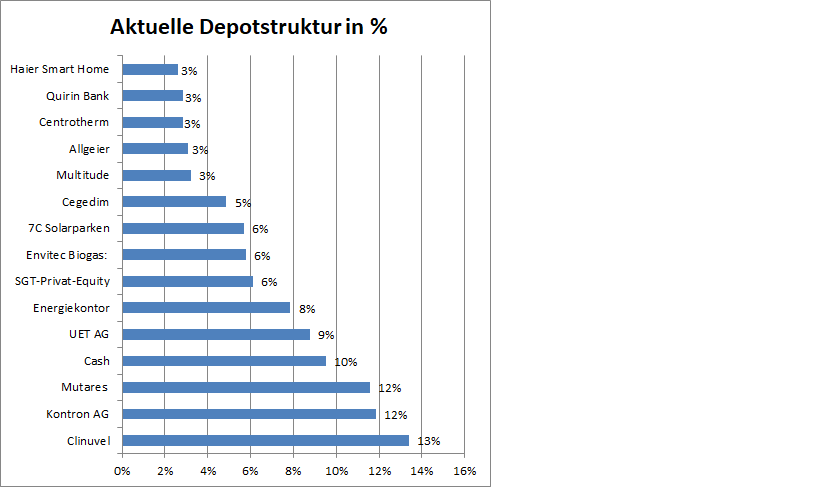

Biotech/Medizintechnik: Clinuvel/Cegedim

Erneuerbare: Envitec/7C/Energiekontor/Centrotherm

Banken: Multitude/Quirin

Software/IOT: Kontron/Allgeier

5G Infrastruktur: UET

Sanierer/Vermögensverwalter: Mutares und SGT Private Equity

Ob die Chips dazu gehören werden lasse ich mal offen. Mit zunehmendem

Alter auch mehr Betonung auf Sicherheit und Dividenden.

Auch ich werde nicht jünger

Gruß

Mit der Diagnose koenntest Du richtig liegen.....

Zitat von matjung:Zitat von Kleiner Chef: Blue-Cap, KAP sind Gesellschaften, die im Depot enthalten waren. Ich habe sie verkauft,

weil der gute deutsche Mittelstand schwereren Zeiten entgegensieht.

Dies habe ich schon mehrfach betont. Wenn dann noch viele Industrieunternehmen zu den

Beteiligungen zählen, dann umso mehr. Zunächt die Lieferengpässe, dann die die Kosten-

entwicklung auf der Rohstoff-/Engergieseite.

Weiterer Gegenwind wird folgen: Eine Abschwächung der Nachfrage, was wir erst in der näheren

Zukunft noch sehen werden.

Mit deiner Diagnose könntest du kurzfristig richtig liegen.

Was ist dein Plan, rein in Dienstleister?

Der Punkt ist ja, das diese Regierung keine strukturellen

Ansätze aufzeigt, um die Wettbewerbsfähigkeit im internationalen

Vergleich zu verbessern.

Industriestrom löst das Problem nicht in ansatzweise. Jeder Unternehmer

weis, das solch eine Regelung/Unterstützung zeitlich befristet ist, somit werden

Investmententscheidungen auch in dieser Phase entweder

a) Nicht getroffen oder

b) trotzdem pro Ausland getroffen.

Was wir brauchen ist eine mittelfristige Perspektive Energiepreise

auf einem Level anbieten zu können, das Unternehmen in DE bleiben,

Erneuerbare, Speicherung von Energie, Wasserstoff sind nur ein paar

Schlagworte, die man strukturell fördern muß, um die Marktreife zu

erlangen. Es muß ein Bündel von Massnahmen sein, die alle Technologien,

die erfolgversprechend sind, einbezieht.

Nur wenn man dafür Lösungen aufzeigt wird der Abfluss der Investgelder ins

Ausland vermieden werden können. Wenn man dann noch die Stromsteuer

abschafft, sicher eine richtige begleitende Massnahme.

Wie reagiert man auf diese Entwicklung mit dem Portfolio?

Am Ende geht es nur über Stockpicking. Vielleicht schaut man

sich mehr im Ausland um nach Targets.

Von den Sektoren hoffe ich in den richtigen investiert zu sein.

Biotech/Medizintechnik: Clinuvel/Cegedim

Erneuerbare: Envitec/7C/Energiekontor/Centrotherm

Banken: Multitude/Quirin

Software/IOT: Kontron/Allgeier

5G Infrastruktur: UET

Sanierer/Vermögensverwalter: Mutares und SGT Private Equity

Ob die Chips dazu gehören werden lasse ich mal offen. Mit zunehmendem

Alter auch mehr Betonung auf Sicherheit und Dividenden.

Auch ich werde nicht jünger

Gruß

Trading Spotlight

Antwort auf Beitrag Nr.: 74.383.901 von Subvers am 26.08.23 10:56:44

Okay, das können tatsächlich valide Gründe sein - danke. Um was für einen Einmaleffekt handelte es sich?

Hier wäre ich etwas vorsichtig. Die Finanzkrise war für viele Menschen eien sehr abstrakte Krise, die sie selbst kaum spürten, es war weitgehend eine Krise der Konzerne. Sie war zudem kurz und konnte durch staatliche Investitionen / Subventionen (u.a. Abwrackprämie) vergleichsweise schnell beendet werden. Die Reallöhne sanken nur sehr kurz und um weniger als 1%, auch weil die Inflation sehr niedrig war. Auch die Corona-Krise ist wenig vergleichbar. Sie war zwar länger, aber auch hier schritten die Staaten ein und ersetzten über vielfältigste Maßnahmen Bürgern ihre Einkommen, Unterehmen wurde noch stärker geholfen, Insolvenzen so gut wie unmöglich. Es gab einen gewissen Kaufpreisverfall, aber lediglich sehr kurz - insbesondere durch den ersten Lockdown. Die Kaufkraft fiel ausschließlich in im zweiten Quartal 2020 nennenswert, danach war volkswirtschaftlich die Lage bereits beruhigt.

Die heutige Krise ist anders. Der Preisanstieg belastet dauerhaft die Zahlungsfähigkeit. Selbst wenn die Inflation zurückgeht, bekommen wir dadurch natürlich nicht die alten Preise. Wir haben sehen vier Quartale in Folge mit deutlichen Reallohnverlusten der Menschen - trotz des von Dir angeführten Arbeitskräftemangels, der offensichtlich nicht über steigende Reallöhne bekämpft wird, weil die internationale Wettbewerbssituation dies nicht gestattet. Die Wettbewerbsfähigkeit Deutschlands und Europas ist gerade schlecht wie lange nicht. Die Insolvenzen von Firmen steigen ebenfalls deutlich.

Das muss kein Problem sein für Multitude. aber es kann. Aus den beiden genannten vergangenen Krisen sollte man besser nicht schlussfolgern, dass man auch durch die jetzige ähnlich geschmeidig kommt, denn sie ist anders und für Verbraucher und KMU wesentlich ernsthafter. Der steile Zinsantieg führt bei einigen zur Insolvenz. Zwar hast Du recht, dass man bei Multitude sicherlich irgendwie versucht einzuberechnen, dass man seine Kunden weniger gut kennt als eine Hausbank es täte. Dennoch steht man in besonders aggressivem Konkurrenzkampf, wenn man Kunden über Zinsvergleichsportale gewinnt und hat hier keine andere Wahl als "hart an der Kante" zu fahren, wenn man Kunden auf diese Weise gewinnen will. Während ich Deinen Punkt oben nachvollziehen kann, erscheint mir die aufkommende Gefahr durch die aktuelle Krise zu sehr vernachässigt.

Zitat von Subvers: Man hat in Q1 erwirtschaftet: 9,6 Mio EBIT und 0,05 EPS.

In Q2 hat man erwirtschaftet: 11,3 Mio EBIT und 0,18 EPS.

[...]

Q1 war mit einem Einmaleffekt belastet.

Das 2 Halbjahr ist zudem traditionell das stärkere.

Okay, das können tatsächlich valide Gründe sein - danke. Um was für einen Einmaleffekt handelte es sich?

Zitat von Subvers: Multitude (ehemals Ferratum) macht das Geschäft schon seit 18 Jahren. Das man seine Kunden schlechter kennt als die Hausbank, ist Teil des Geschäftsmodells und längst in den Kreditkonditionen eingepreist. Selbst durch Extrem-Krisen wie die Finanzkrise 2009 und die sehr schlechte Bedingungen des Corona-Lockdowns ist man gut gekommen

Hier wäre ich etwas vorsichtig. Die Finanzkrise war für viele Menschen eien sehr abstrakte Krise, die sie selbst kaum spürten, es war weitgehend eine Krise der Konzerne. Sie war zudem kurz und konnte durch staatliche Investitionen / Subventionen (u.a. Abwrackprämie) vergleichsweise schnell beendet werden. Die Reallöhne sanken nur sehr kurz und um weniger als 1%, auch weil die Inflation sehr niedrig war. Auch die Corona-Krise ist wenig vergleichbar. Sie war zwar länger, aber auch hier schritten die Staaten ein und ersetzten über vielfältigste Maßnahmen Bürgern ihre Einkommen, Unterehmen wurde noch stärker geholfen, Insolvenzen so gut wie unmöglich. Es gab einen gewissen Kaufpreisverfall, aber lediglich sehr kurz - insbesondere durch den ersten Lockdown. Die Kaufkraft fiel ausschließlich in im zweiten Quartal 2020 nennenswert, danach war volkswirtschaftlich die Lage bereits beruhigt.

Die heutige Krise ist anders. Der Preisanstieg belastet dauerhaft die Zahlungsfähigkeit. Selbst wenn die Inflation zurückgeht, bekommen wir dadurch natürlich nicht die alten Preise. Wir haben sehen vier Quartale in Folge mit deutlichen Reallohnverlusten der Menschen - trotz des von Dir angeführten Arbeitskräftemangels, der offensichtlich nicht über steigende Reallöhne bekämpft wird, weil die internationale Wettbewerbssituation dies nicht gestattet. Die Wettbewerbsfähigkeit Deutschlands und Europas ist gerade schlecht wie lange nicht. Die Insolvenzen von Firmen steigen ebenfalls deutlich.

Das muss kein Problem sein für Multitude. aber es kann. Aus den beiden genannten vergangenen Krisen sollte man besser nicht schlussfolgern, dass man auch durch die jetzige ähnlich geschmeidig kommt, denn sie ist anders und für Verbraucher und KMU wesentlich ernsthafter. Der steile Zinsantieg führt bei einigen zur Insolvenz. Zwar hast Du recht, dass man bei Multitude sicherlich irgendwie versucht einzuberechnen, dass man seine Kunden weniger gut kennt als eine Hausbank es täte. Dennoch steht man in besonders aggressivem Konkurrenzkampf, wenn man Kunden über Zinsvergleichsportale gewinnt und hat hier keine andere Wahl als "hart an der Kante" zu fahren, wenn man Kunden auf diese Weise gewinnen will. Während ich Deinen Punkt oben nachvollziehen kann, erscheint mir die aufkommende Gefahr durch die aktuelle Krise zu sehr vernachässigt.

Antwort auf Beitrag Nr.: 74.381.876 von Kleiner Chef am 25.08.23 19:00:12

Mit deiner Diagnose könntest du kurzfristig richtig liegen.

Was ist dein Plan, rein in Dienstleister?

Zitat von Kleiner Chef: Blue-Cap, KAP sind Gesellschaften, die im Depot enthalten waren. Ich habe sie verkauft,

weil der gute deutsche Mittelstand schwereren Zeiten entgegensieht.

Dies habe ich schon mehrfach betont. Wenn dann noch viele Industrieunternehmen zu den

Beteiligungen zählen, dann umso mehr. Zunächt die Lieferengpässe, dann die die Kosten-

entwicklung auf der Rohstoff-/Engergieseite.

Weiterer Gegenwind wird folgen: Eine Abschwächung der Nachfrage, was wir erst in der näheren

Zukunft noch sehen werden.

Mit deiner Diagnose könntest du kurzfristig richtig liegen.

Was ist dein Plan, rein in Dienstleister?

Antwort auf Beitrag Nr.: 74.380.526 von imperatom am 25.08.23 15:30:57

Man hat in Q1 erwirtschaftet: 9,6 Mio EBIT und 0,05 EPS.

In Q2 hat man erwirtschaftet: 11,3 Mio EBIT und 0,18 EPS.

Nach deiner Aussage wäre das gar nicht möglich gewesen, da überproportionale Steigerungen angeblich nicht möglich. Es geht deshalb m.E. auch deutlich fehl einfach zu sagen: in HJ1 waren es 21 Mio EBIT und nur 23 EPS. Und das dann einfach fürs Gesamtjahr hochrechnen, also einfach ca. die Zahlen verdoppeln.

Q1 war mit einem Einmaleffekt belastet.

Das 2 Halbjahr ist zudem traditionell das stärkere. In HJ1 2022 hatte man sogar nur 0,03 EPS erwirtschaftet weil das Geschäft nach Corona erst wieder angelaufen ist und in HJ2 2022 im Vergleich saustarke 0,36 EPS.

Ich persönlich wäre überrascht, wenn man die 0,36 EPS aus dem 2. HJ 2022 im 2. HJ 2023 nicht deutlich übertreffen würde.

Aus dem neusten Report geht außerdem hervor, dass Multitude in Q2 Kapitalkosten ("finance costs") von nur noch 5,3 Mio EUR hatte. Nach 7,0 Mio EUR in Q1. Obwohl sich das Marktumfeld von Q1 zu Q2 sicherlich nicht verbessert hat und die Zinsen gestiegen sind, war man in der Lage die Kapitalkosten zu senken, da man natürlich Maßnahmen getroffen hat um dem entgegenzuwirken (wurde übrigens im Call zu Q1 seinerzeit auch explizit besprochen). Es ist zwar richtig, dass die Kapitalkosten in naher Zukunft eher nicht geringer werden, aber ob sie deshalb für Multitude deutlich ansteigen, möchte ich bezweifeln.

Bei diesen Sätzen musste ich schmunzeln.

Multitude (ehemals Ferratum) macht das Geschäft schon seit 18 Jahren. Das man seine Kunden schlechter kennt als die Hausbank, ist Teil des Geschäftsmodells und längst in den Kreditkonditionen eingepreist. Selbst durch Extrem-Krisen wie die Finanzkrise 2009 und die sehr schlechte Bedingungen des Corona-Lockdowns ist man gut gekommen, bei denen man trotzdem nahezu kein Geld verloren hat. Tatsächlich wird die Kreditqualität ausweislich der Reports (Impairments) seit Jahren immer besser. Wesentliches Kriterium sind für die Kreditausfälle die Höhe der Arbeitslosigkeit. So wie ich das sehe, haben wir in den Märkten in denen Multitude aktiv ist überwiegend einen Fachkräftemangel bei alternder Gesellschaft und das noch auf Jahre. Stand heute, so erlebe ich das jedenfalls, werden überall händeringend Arbeitskräfte gesucht. Vergleichsweise schlechte Wirtschaftslage hin oder her. Vielleicht ändert sich das auch mal wieder, demnächst sehe ich das aber eher nicht.

Zitat von imperatom: Wie kommst Du bei 45 Mio Ebit (könnte sein, wenn es nicht zu konjunkturbedingt erhöhten Kreitausfällen kommt) auf ein EPS von 70 Cent? Im HJ1 hat man bei 21 Mio Ebit nur 23 Cent EPS gemacht und ich kann nicht erkennen, warum der JÜ überproportional zum Ebit steigen sollte. Vor allem die Kapitalkosten steigen deutlich; die Steuern sind ohnehin proportional.

Man hat in Q1 erwirtschaftet: 9,6 Mio EBIT und 0,05 EPS.

In Q2 hat man erwirtschaftet: 11,3 Mio EBIT und 0,18 EPS.

Nach deiner Aussage wäre das gar nicht möglich gewesen, da überproportionale Steigerungen angeblich nicht möglich. Es geht deshalb m.E. auch deutlich fehl einfach zu sagen: in HJ1 waren es 21 Mio EBIT und nur 23 EPS. Und das dann einfach fürs Gesamtjahr hochrechnen, also einfach ca. die Zahlen verdoppeln.

Q1 war mit einem Einmaleffekt belastet.

Das 2 Halbjahr ist zudem traditionell das stärkere. In HJ1 2022 hatte man sogar nur 0,03 EPS erwirtschaftet weil das Geschäft nach Corona erst wieder angelaufen ist und in HJ2 2022 im Vergleich saustarke 0,36 EPS.

Ich persönlich wäre überrascht, wenn man die 0,36 EPS aus dem 2. HJ 2022 im 2. HJ 2023 nicht deutlich übertreffen würde.

Aus dem neusten Report geht außerdem hervor, dass Multitude in Q2 Kapitalkosten ("finance costs") von nur noch 5,3 Mio EUR hatte. Nach 7,0 Mio EUR in Q1. Obwohl sich das Marktumfeld von Q1 zu Q2 sicherlich nicht verbessert hat und die Zinsen gestiegen sind, war man in der Lage die Kapitalkosten zu senken, da man natürlich Maßnahmen getroffen hat um dem entgegenzuwirken (wurde übrigens im Call zu Q1 seinerzeit auch explizit besprochen). Es ist zwar richtig, dass die Kapitalkosten in naher Zukunft eher nicht geringer werden, aber ob sie deshalb für Multitude deutlich ansteigen, möchte ich bezweifeln.

Zitat von imperatom: Die Kreditrisiken würde ich zudem nicht unterschätzen, denn Multitude gewinnt Kunden vor allem über Vergleichsportale. Natürlich prüft man Kreditrisiken, aber man kennt seine Kunden natürlich deutlich schlechter als es eine Hausbank täte und gewinnt die Kunden vor allem über den Preis. Das stellt m.E. ein erhöhtes Risiko dar. Ein KGVe von 7-8 muss daher nicht unangemessen sein.

Bei diesen Sätzen musste ich schmunzeln.

Multitude (ehemals Ferratum) macht das Geschäft schon seit 18 Jahren. Das man seine Kunden schlechter kennt als die Hausbank, ist Teil des Geschäftsmodells und längst in den Kreditkonditionen eingepreist. Selbst durch Extrem-Krisen wie die Finanzkrise 2009 und die sehr schlechte Bedingungen des Corona-Lockdowns ist man gut gekommen, bei denen man trotzdem nahezu kein Geld verloren hat. Tatsächlich wird die Kreditqualität ausweislich der Reports (Impairments) seit Jahren immer besser. Wesentliches Kriterium sind für die Kreditausfälle die Höhe der Arbeitslosigkeit. So wie ich das sehe, haben wir in den Märkten in denen Multitude aktiv ist überwiegend einen Fachkräftemangel bei alternder Gesellschaft und das noch auf Jahre. Stand heute, so erlebe ich das jedenfalls, werden überall händeringend Arbeitskräfte gesucht. Vergleichsweise schlechte Wirtschaftslage hin oder her. Vielleicht ändert sich das auch mal wieder, demnächst sehe ich das aber eher nicht.

Depotupdate: Über Chancen und Risiken

Die letzte Woche war gekennzeichnet durch die überragenden Zahlen von Nvidia, die die Umsatzerwartungen um 20 % und die Gewinnerwartungen um 30 % getoppt haben. Noch besser: Der Ausblick auf das nächste Quartal sieht nochmals zweistellige Wachstumsraten vor.Im Vorfeld der Prognoseanhebungen, nach dem Q1, war Nvidia schon deutlich gestiegen und toppte kurzzeitig die 500 Dollar Marke, konnte diese aber nicht halten.

Auf der Suche nach den richtigen Pferden?

Nun hat Nvidia im aktuellen Jahr bereits über 200 % an Wert gewonnen, es zeigt wohin die Reise gehen kann, wenn man auf das richtige Pferd setzt. Nun ist Nvidia nicht das Beuteschema auf das ich setze, angesichts der ambitionierten Bewertung.

Es ist schwer im aktuellen Marktumfeld eine Outperformance zu erzielen. Nebenwerte tun sich weiterhin schwer gegenüber großen Werten. Die Lernkurve Nvidia zeigt jedoch, das der Chipmarkt offenbar die Krise schon durchschritten hat. AMD legte ebenfalls deutlich zu, sogar Intel konnte die Erwartungen in Q2 übererfüllen.

Wenn man schon nicht auf Nvidia setzt, so zeigt diese Entwicklung, das neue Technologien, ich vermeide den Begriff KI bewusst, den Chipmarkt wieder antreiben. Offenbar liegt man hier richtig, wenn man nach intakten Märkten sucht, wo der Aufschwung in der zweiten Jahreshälfte 2023 in die Tat umgesetzt wird.

Nun sind die oben genannten Werte schon gut gelaufen und haben ein Stück der Entwicklung bereits vorweggenommen. Umgekehrt: Welche Werte profitieren von dieser Entwicklung und laufen diesem Trend hinterher?

AT&S: Wieder ein Blick wert?

AT&S notierte bereits im intakten Marktumfeld bei über 50 Euro, aktuell etwas oberhalb von 30 Euro. Wir wissen: Österreichische Werte werden tendenziell konservativ bewertet und reagieren mit einer Zeitverzögerung.

Nun gehört AT&S zu den Lieferanten gerade der oben erwähnten Chip-Giganten. Besser: Wir wissen, das Intel zu den Kunden gehört, Nvidia und AMD gehören mit den aktuellen Produktgenerationen noch nicht dazu.

Wir kennen aber die ambitionierten Pläne von Intel und AT&S. Erste Indikatoren zeigen in Verbindung mit den oben genannten Entwicklungen, das die Mittelfrist-Prognosen rund um die ambitionierten Markterwartungen, richtig sein könnten.

In diesem Kontext muß man AT&S wieder stark in den Fokus rücken. Dies gilt umso mehr als das Nvidia und AMD künftig verstärkt auf AT&S als Lieferant setzen könnten. Deshalb nehme ich AT&S wieder auf die enge Watchlist.

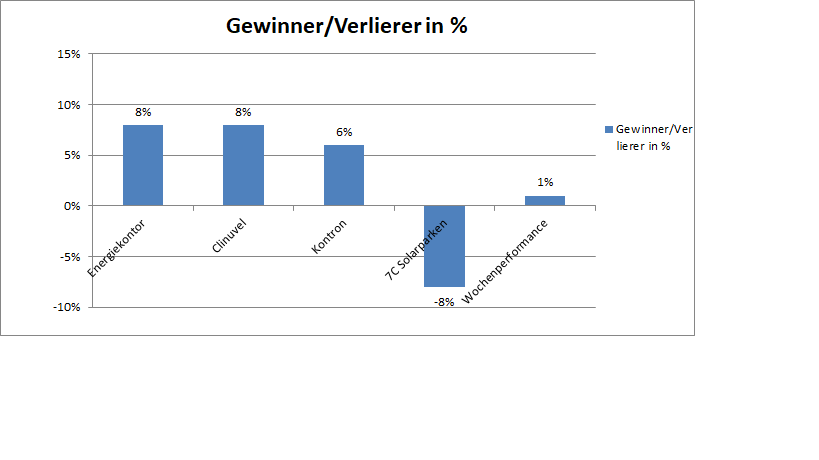

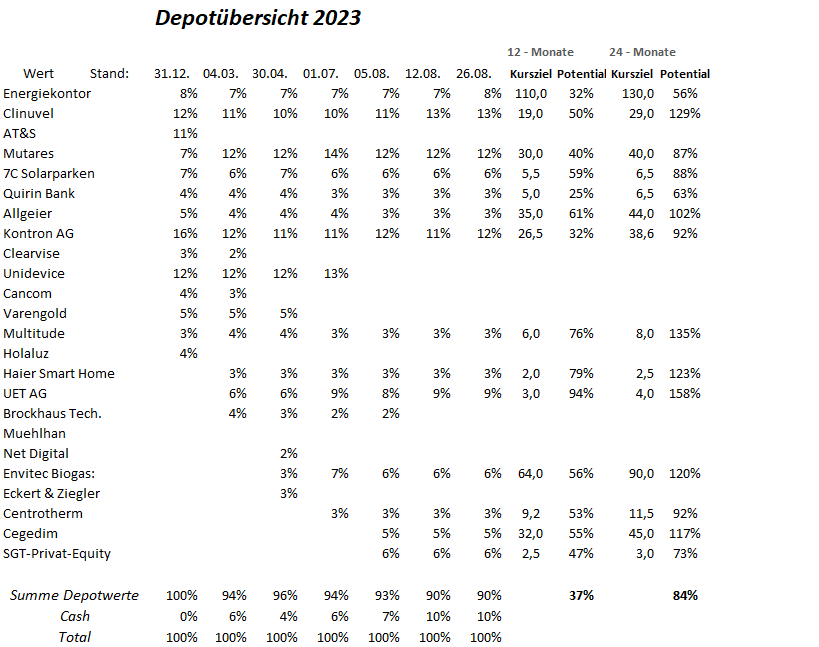

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 16 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance beträgt 16 %. Das Depot konnte in den letzten beiden Wochen leicht um 1 % zulegen.

Antwort auf Beitrag Nr.: 74.381.261 von upanddown1 am 25.08.23 17:27:00

Blue-Cap, KAP sind Gesellschaften, die im Depot enthalten waren. Ich habe sie verkauft,

weil der gute deutsche Mittelstand schwereren Zeiten entgegensieht.

Dies habe ich schon mehrfach betont. Wenn dann noch viele Industrieunternehmen zu den

Beteiligungen zählen, dann umso mehr. Zunächt die Lieferengpässe, dann die die Kosten-

entwicklung auf der Rohstoff-/Engergieseite.

Weiterer Gegenwind wird folgen: Eine Abschwächung der Nachfrage, was wir erst in der näheren

Zukunft noch sehen werden.

Zurück zu Blue-Cap: Die Prognosen sind gemessen an den H1 Ergebnissen ambitioniert. Wenn

die Nachfrageschwäche hinzukommt, so werden die Prognosen gerissen. Ich sage nicht, das

diese Entwicklung der Grund für den Personalwechse ist, schließe aber einen Zusammenhang

nicht aus.

gruß

Viele industrielastige Beteiligunsgesellschaften tun sich schwer....

Zitat von upanddown1: München, 25. August 2023 – Die Blue Cap AG („Blue Cap“) gibt bekannt, dass Herr Tobias Hoffmann-Becking, CEO, den Aufsichtsrat der Gesellschaft aus persönlichen Gründen um die vorzeitige Beendigung seines Vorstandsmandats gebeten hat. Er wird dem Unternehmen noch für eine geregelte Übergabe zum Wohle der Gesellschaft zur Verfügung stehen. Der Aufsichtsrat hat die Suche nach einer Nachfolge bereits begonnen.

War ja nicht lange dabei.. Machte einen souveränen Eindruck, bin gespannt, wie es weitergeht.

Gruß

upanddown1

Blue-Cap, KAP sind Gesellschaften, die im Depot enthalten waren. Ich habe sie verkauft,

weil der gute deutsche Mittelstand schwereren Zeiten entgegensieht.

Dies habe ich schon mehrfach betont. Wenn dann noch viele Industrieunternehmen zu den

Beteiligungen zählen, dann umso mehr. Zunächt die Lieferengpässe, dann die die Kosten-

entwicklung auf der Rohstoff-/Engergieseite.

Weiterer Gegenwind wird folgen: Eine Abschwächung der Nachfrage, was wir erst in der näheren

Zukunft noch sehen werden.

Zurück zu Blue-Cap: Die Prognosen sind gemessen an den H1 Ergebnissen ambitioniert. Wenn

die Nachfrageschwäche hinzukommt, so werden die Prognosen gerissen. Ich sage nicht, das

diese Entwicklung der Grund für den Personalwechse ist, schließe aber einen Zusammenhang

nicht aus.

gruß