Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3606)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 11.05.24 10:14:48 von

neuester Beitrag 11.05.24 10:14:48 von

Beiträge: 69.732

ID: 937.146

ID: 937.146

Aufrufe heute: 521

Gesamt: 12.700.815

Gesamt: 12.700.815

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 11:52 | 2141 | |

| vor 42 Minuten | 2060 | |

| gestern 22:26 | 1282 | |

| 08.05.24, 11:56 | 1278 | |

| vor 1 Stunde | 1121 | |

| vor 27 Minuten | 1087 | |

| vor 1 Stunde | 960 | |

| vor 45 Minuten | 886 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.772,85 | +0,46 | 131 | |||

| 2. | 3. | 0,2170 | +3,33 | 125 | |||

| 3. | Neu! | 8,2570 | +96,67 | 108 | |||

| 4. | 4. | 156,46 | -2,31 | 103 | |||

| 5. | 14. | 5,7540 | -2,18 | 56 | |||

| 6. | 2. | 0,2980 | -3,87 | 50 | |||

| 7. | 5. | 2,3720 | -7,54 | 49 | |||

| 8. | 7. | 6,8000 | +2,38 | 38 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 56.273.018 von Aliberto am 25.11.17 12:47:53

@Aliberto: Danke für den Hinweis.

Die Kursziele bei Cytosorbents gelten ja schon seit ca. 6 Monaten. Angepasst werden sie, wenn sie erreicht werden. Deshalb: Die angesprochenen Trigger sind in den aktuellen Kurszielen nicht enthalten. Auch erinnere ich daran, das diejenigen, die einen langen Atem mitbringen, ein Wert ist, den man liegenlassen sollte. Ich hatte ja die Frage nach dem "Wert für die Ewigkeit?" gefragt.

Zur Orientierung die durschnittlichen Kursziele der Analysten liegen bei ca. 12 Dollar.

Gruß

Cytosorbentgs Kursziel?

Zitat von Aliberto: Stichwort Cytosorbents und Kursziel (Empfehlung von mir):

Alle die Cytosorbents im Depot haben, sollten das von KC angeführte Kursziel von 7,80 Dollar nicht zu eng sehen und dort nicht unbedingt eine Verkaufsorder reinlegen bzw. drinliegen haben!! Wenn hier eine postive Meldung zur Einigung mit der FDA bzgl. Refresh II-Endpunkte und Start und evtl. sogar eine Partnerbeteiligung verkündet wird (eine Meldung ist ja bis Ende 2017 seitens der Gesellschaft avisiert...kann natürlich vielleicht auch erste Quartal 2018 erst kommen), könnte der Kurs mit einem deutlichen Satz nach oben reagieren und dann wil man die Stücke auch nicht zu "günstig abgeben (weil man evtl. eine Order drin hatte)".

@Aliberto: Danke für den Hinweis.

Die Kursziele bei Cytosorbents gelten ja schon seit ca. 6 Monaten. Angepasst werden sie, wenn sie erreicht werden. Deshalb: Die angesprochenen Trigger sind in den aktuellen Kurszielen nicht enthalten. Auch erinnere ich daran, das diejenigen, die einen langen Atem mitbringen, ein Wert ist, den man liegenlassen sollte. Ich hatte ja die Frage nach dem "Wert für die Ewigkeit?" gefragt.

Zur Orientierung die durschnittlichen Kursziele der Analysten liegen bei ca. 12 Dollar.

Gruß

Antwort auf Beitrag Nr.: 56.272.493 von Kleiner Chef am 25.11.17 10:43:18Stichwort Cytosorbents und Kursziel (Empfehlung von mir):

Alle die Cytosorbents im Depot haben, sollten das von KC angeführte Kursziel von 7,80 Dollar nicht zu eng sehen und dort nicht unbedingt eine Verkaufsorder reinlegen bzw. drinliegen haben!! Wenn hier eine postive Meldung zur Einigung mit der FDA bzgl. Refresh II-Endpunkte und Start und evtl. sogar eine Partnerbeteiligung verkündet wird (eine Meldung ist ja bis Ende 2017 seitens der Gesellschaft avisiert...kann natürlich vielleicht auch erste Quartal 2018 erst kommen), könnte der Kurs mit einem deutlichen Satz nach oben reagieren und dann wil man die Stücke auch nicht zu "günstig abgeben (weil man evtl. eine Order drin hatte)".

Alle die Cytosorbents im Depot haben, sollten das von KC angeführte Kursziel von 7,80 Dollar nicht zu eng sehen und dort nicht unbedingt eine Verkaufsorder reinlegen bzw. drinliegen haben!! Wenn hier eine postive Meldung zur Einigung mit der FDA bzgl. Refresh II-Endpunkte und Start und evtl. sogar eine Partnerbeteiligung verkündet wird (eine Meldung ist ja bis Ende 2017 seitens der Gesellschaft avisiert...kann natürlich vielleicht auch erste Quartal 2018 erst kommen), könnte der Kurs mit einem deutlichen Satz nach oben reagieren und dann wil man die Stücke auch nicht zu "günstig abgeben (weil man evtl. eine Order drin hatte)".

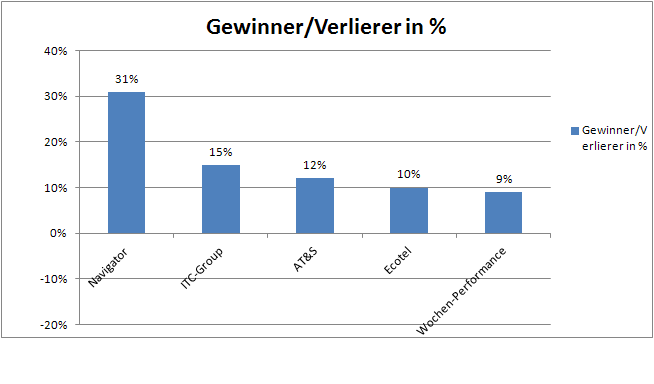

Wochenupdate: Geniale Woche!

Die Berichtssaison dominierte die vergangenen Wochen. 7C legt den neuen Strategieplan 17-19 vor, wonach man auf 200 MWP wachsen will, verbunden mit einer Steigerung des FFO auf 55 Cent/Aktie und man startet die Ausschüttung einer Dividende ab 2018 mit einer Rendite von 4 %.Fünf Depotwerte mit zweistelligem Zuwachs!

So eine Woche wie die letzte dürfte nur einmal im Jahr vorkommen. Während der DAX 0,5 % zulegte, konnten alle Werte bis auf Sharc die Woche mit grünen Vorzeichen beenden. Allein 5 Werte legten zweistellig zu. Nach langer Seitwärtsphase mit einer Haltedauer von über 12 Monaten konnte Navigator Equity in der letzten Woche neue Höhen erklimmen und gewann 31 % hinzu. Dieser Anstieg, wie auch der Anstieg der ITC-Group mit 15 %, dürften die Nachwirkungen der Investorenpräsentation in der Vorwoche sein, wie auch die Sitzverlegung der ITC-Group nach Deutschland, was als Zeichen erhöhter Transparenz gegenüber den Investoren gewertet werden darf.

Weitere Werte, die zweistellig zulegten waren AT&S mit 12 %, Ecotel mit 10 % und Cytosorbents mit 10 %. Weitere Werte wie Guillemot, Endor und Mic legten zwischen 6-7 % zu. Lediglich bei Ecotel habe ich das kurzfristige Ziel von 12 Euro auf 13 Euro angehoben. Weiterhin die größte Depotposition bleibt Endor mit 13 %. Mein Investmentcase hier ist ein Umsatz von 24-25 Mill. Euro in 2017 mit einem EPS von 2,4 – 2,5 Euro. Daraus leitet sich mein Kursziel von 28 Euro ab, was im Falle eines Unternehmens-Updates noch in diesem Jahr erreicht werden könnte, denn ich gehe bei Endor von einer gefüllten Produkt-Pipeline für 2018 aus, was dann im Ergebnis dazu führen sollte, das 2017 alles andere als eine Eintagsfliege ist. Mit Guillemot bin ich im Megatrend E-Sports mit 16 % weiterhin im Depot vertreten.

Wochengewinner und Verlierer im Überblick!

In der vergangenen Woche legte das Depot um 9 % zu. Damit war die letzte Woche die erfolgreichste im Jahresverlauf. Die Gewinner und Verlierer zeigt die nachfolgende Übersicht:

Jahresperformance steigt von 31 % auf 40 %!

Die Jahresperformance stieg in der letzten Woche von 31 % auf 40 %. Die Cashquote liegt bei 16 %, nach dem Verkauf von Opera Software. In der nächsten Woche werde ich einen neuen Wert ins Depot aufnehmen.

Antwort auf Beitrag Nr.: 56.264.408 von Wertefinder1 am 24.11.17 10:27:49natürlich kein sonderangebot aus fundamentaler sicht, darum ging es mir auch nicht

aber es war meiner ansicht nach erkennbar, dass hier wohl eine kleine stop-loss welle lostgetreten wurde und ens es dann zum rebound kommern würde. bin jetzt auch wieder raus, aber ich lasse mich auch gerne eines besseren belehren, dass der trade zu riskant war und ich nur glück hatte.....wie auch immer

aber es war meiner ansicht nach erkennbar, dass hier wohl eine kleine stop-loss welle lostgetreten wurde und ens es dann zum rebound kommern würde. bin jetzt auch wieder raus, aber ich lasse mich auch gerne eines besseren belehren, dass der trade zu riskant war und ich nur glück hatte.....wie auch immer

Antwort auf Beitrag Nr.: 56.269.646 von katjuscha-research am 24.11.17 18:48:50Ja, ich habe mir bei dem Blick auf den Intraday-Chart selbiges auch gedacht, sie laufen alle hinterher wie die Lemminge. Ich kann ehrlich gesagt beim besten Willen nicht verstehen, wie ein Unternehmen mit einem EBIT von unter 3 Mio und einer Bewertung von fast 150 Mio als günstig eingestuft wird. Selbst wenn sich das EBIT verdreifacht, was ich für absolut unrealistisch halte - die Margen sind doch eher leicht rückläufig im Q3 gewesen - ist es für mich noch kein Schnäppchen bzw. Kauf.

Aber vielleicht ist KC ja schnell doch wieder raus bevor der Kurs nach dem Einstieg zurück auf das Niveau von heute Morgen fällt

Aber vielleicht ist KC ja schnell doch wieder raus bevor der Kurs nach dem Einstieg zurück auf das Niveau von heute Morgen fällt

Trading Spotlight

Antwort auf Beitrag Nr.: 56.269.289 von Kleiner Chef am 24.11.17 18:05:41She ich ganz genauso KC

Das war auch nicht als Vorwurf gemeint. Hab dich diesbezüglich ja kürzlich unterstützt.

Mir war halt das nur sofort intraday aufgefallen. Schon heftig, was du da mittlerweile bei einer ja nicht allzu illiquiden Aktie wie Vectron mittlerweile auslösen kannst.

Aber klar, interessant, dass du gerade Ecotel ansprichst. Auch da kann ich dir nur zustimmen. Ich hatte dich ja auf Intellect/Magic hingewiesen, was da offenbar abläuft. Seitdem geht der Kurs deutlich auch unter guten Umsätzen (für Ecotel Verhältnisse) nach oben. Ob da jetzt was im Busch ist, ist schwer zu sagen, aber zumindest scheinen manche Anleger mal aufgewacht zu sein. Selbst wenn da keine Übernahme ansteht, hat Ecotel halt wenig Risiken, gerade auch wenn man annimmt, dass der Gesamtmarkt mal etwas stärker korrigiert. Für den Fall halte ich ne Aktie wie Ecotel für weniger nach unten anfällig. Insofern ist die Übernahmefantasie nur ein Zusatzeffekt. Dass du da jetzt noch ne Rolle spielst, glaub ich eh nicht. Ich promote die Aktie ja auch schon länger. Hat lange Zeit nicht gefruchtet, aber jetzt scheint das Timing wohl langsam zu stimmen.

Wobei man jetzt an einen harten Widerstand bei 12,3 € ankommt. Ob der gleich beim ersten Mal durchbrochen wird? ...

Das war auch nicht als Vorwurf gemeint. Hab dich diesbezüglich ja kürzlich unterstützt.

Mir war halt das nur sofort intraday aufgefallen. Schon heftig, was du da mittlerweile bei einer ja nicht allzu illiquiden Aktie wie Vectron mittlerweile auslösen kannst.

Aber klar, interessant, dass du gerade Ecotel ansprichst. Auch da kann ich dir nur zustimmen. Ich hatte dich ja auf Intellect/Magic hingewiesen, was da offenbar abläuft. Seitdem geht der Kurs deutlich auch unter guten Umsätzen (für Ecotel Verhältnisse) nach oben. Ob da jetzt was im Busch ist, ist schwer zu sagen, aber zumindest scheinen manche Anleger mal aufgewacht zu sein. Selbst wenn da keine Übernahme ansteht, hat Ecotel halt wenig Risiken, gerade auch wenn man annimmt, dass der Gesamtmarkt mal etwas stärker korrigiert. Für den Fall halte ich ne Aktie wie Ecotel für weniger nach unten anfällig. Insofern ist die Übernahmefantasie nur ein Zusatzeffekt. Dass du da jetzt noch ne Rolle spielst, glaub ich eh nicht. Ich promote die Aktie ja auch schon länger. Hat lange Zeit nicht gefruchtet, aber jetzt scheint das Timing wohl langsam zu stimmen.

Wobei man jetzt an einen harten Widerstand bei 12,3 € ankommt. Ob der gleich beim ersten Mal durchbrochen wird? ...

Antwort auf Beitrag Nr.: 56.269.238 von Aktienangler am 24.11.17 17:56:19

der darf hier nicht investieren. Denn es dürfte doch

nicht wirklich überraschend sein, wenn auch diese rot

ausfallen. Insofern ist Vectron in der Tat nicht risikolos

zum aktuellen Zeitpunkt die Position aufzubauen.

Wenn es dann also weitere Investoren zum Masstab ihres

Handelns machen, dann werden wir möglicherweise noch

tiefere Kurse sehen.

Ich sehe das so: Ich bin jetzt mit zwei Tranchen dabei, wenn

wir also eine solche Bewegung in Richtung Süden sehen, dann

stehe ich bereit, um eine weitere Tranche einzugehen.

Man sollte sich allerdings nicht wundern, wenn im Febr. 2018

die Jahreszahlen präsentiert werden, das dann nicht mehr das

Jahr 2017 für die Kursentwicklung von Vectron bestimmend

sein wird, sondern das Zukunftsszenario rund um Get-Happy.

Wenn es richtig ist, daß an der Börse die Zukunft, genauer

etwa die nächsten 6 Monate vorweggenommen werden, dann

wird das zweite Szenario eintreten, denn der Zeitplan der

Get-Happy Einführung wird auf dem EK-Forum bestätigt werden.

Ob jetzt die Werbetromme im Januar 2018 angerührt wird oder

im Februar dürfte nicht massgeblich sein.

Gruß

Vectron: Wer die Ergebniss der nächsten zwei Quartale zum Masstab des Investments macht,.....

Zitat von Aktienangler:Zitat von katjuscha-research: ich bin ja nach wie vor skeptisch

Chart zeigt Abwärtstrend. Von Bodenbildung kann ich da nichts erkennen, nur weil bisher die 20 € Marke kurzfristig gehalten hat. Fallendes Dreieck.

Ich sehe den Wert auch eher weiter implodieren.

Aus der Meldung vom 12.07.2017 zu den Halbjahreszahlen:

"Die Vectron Systems AG hat die wichtigsten, noch vorläufigen, Kennzahlen für

das erste Halbjahr des Geschäftsjahres 2017 ermittelt. Der Umsatz liegt mit

EUR 19,311 Mio. um rund 26 % über dem Vorjahreswert."

Aus der Meldung vom 13.10.2017 zu den 9-Monats-Zahlen:

"In den ersten neun Monaten hat sich der Umsatz im Vergleich zum

Vorjahreszeitraum um 12% von 22,68 Mio. Euro auf 25,41 Mio. Euro erhöht."

Und weiterhin:

"Der Umsatzverlauf im aktuellen Geschäftsjahr wird durch das Auslaufen der

Übergangsfrist des Finanzamtserlasses mit dem BMF-Schreiben vom 26.10.2010

zum 31.12.2016 beeinflusst. Die gesetzestreuen Kunden haben seit 2010 und

bis hinein in die ersten beiden Quartale des Jahres 2017 ihre Systeme

umgestellt. Im dritten Quartal war somit eine Normalisierung festzustellen.

Es gibt aber nach aktuellen Erhebungen immer noch 30-40% der Kunden, die

bisher nicht umgestellt haben. Dieses gewaltige Potential wird aktuell durch

eine großangelegte Marketingkampagne angesprochen, um Umsatzimpulse für das

vierte Quartal zu generieren."

Also ein signifikanter Umsatzrückgang im 3. Quartal auf nur noch 6,1 Mio € der sich in den nächsten Quartalen fortsetzen dürfte, weil der Großteil der Kassenumstellungen durch ist.

Wenn ich den Umsatz des 3. Quartals annualisiere sind das 24 Mio € Jahresumsatz. Ich gebe zu, hier nicht gut im Bilde zu sein, wie signifikant hier Get Happy und Coke-Kooperation die Zahlen zukünftig beflügeln könnten. Anhand der kurz- bis mittelfristig zu erwartenden Entwicklung sehe ich bei dieser Aktie auf dem aktuellen Niveau einer Marktkapitalisierung von über 140 Mio € aber auf keinen Fall Kaufkurse.

der darf hier nicht investieren. Denn es dürfte doch

nicht wirklich überraschend sein, wenn auch diese rot

ausfallen. Insofern ist Vectron in der Tat nicht risikolos

zum aktuellen Zeitpunkt die Position aufzubauen.

Wenn es dann also weitere Investoren zum Masstab ihres

Handelns machen, dann werden wir möglicherweise noch

tiefere Kurse sehen.

Ich sehe das so: Ich bin jetzt mit zwei Tranchen dabei, wenn

wir also eine solche Bewegung in Richtung Süden sehen, dann

stehe ich bereit, um eine weitere Tranche einzugehen.

Man sollte sich allerdings nicht wundern, wenn im Febr. 2018

die Jahreszahlen präsentiert werden, das dann nicht mehr das

Jahr 2017 für die Kursentwicklung von Vectron bestimmend

sein wird, sondern das Zukunftsszenario rund um Get-Happy.

Wenn es richtig ist, daß an der Börse die Zukunft, genauer

etwa die nächsten 6 Monate vorweggenommen werden, dann

wird das zweite Szenario eintreten, denn der Zeitplan der

Get-Happy Einführung wird auf dem EK-Forum bestätigt werden.

Ob jetzt die Werbetromme im Januar 2018 angerührt wird oder

im Februar dürfte nicht massgeblich sein.

Gruß

Antwort auf Beitrag Nr.: 56.269.424 von Kleiner Chef am 24.11.17 18:25:33

Nein, sorry! Wo liegt der Unterschied bei Vectron? Vectron reiht sich da ohne weiteres ein. Staramba wird dieses Jahr knapp 20 Mio € Umsatz machen und ist mit 100 Mio bewertet. Allein die 3D-Dataenbank wurde im Rahmen der letztjährigen Umstrukturierung von Investoren mit 86 Mio € bewertet. So gesehen bekommt man das restliche Geschäft für 14 Mio € beim aktuellen Kurs. Im Vergleich zu Vectron ist Staramba damit ja eher als Schnäppchen zu bezeichnen! Vectron Jahresumsatz ca. 30 Mio € 2017, 25 Mio € oder weniger 2018 und Bewertung von 140 Mio €?!!

Vectron vs. Staramba

Zitat von Kleiner Chef: Genau, Staramba oder Pantaflix sind Zeitzeugen der heutigen

Bewegung an den Aktienmärkten. Man könnte weitere Beispiele

nennen. Diese Beispiele sind Ausdruck von Übertreibungen, die

jeglichen Bezug zur Realität nach allgemeinen Bewertungsmass-

stäben verloren haben. Wenn ich deren Bewertung sehe, dann

müsste Vectron schon bei 100 Euro oder höher stehen.

Gruß

Nein, sorry! Wo liegt der Unterschied bei Vectron? Vectron reiht sich da ohne weiteres ein. Staramba wird dieses Jahr knapp 20 Mio € Umsatz machen und ist mit 100 Mio bewertet. Allein die 3D-Dataenbank wurde im Rahmen der letztjährigen Umstrukturierung von Investoren mit 86 Mio € bewertet. So gesehen bekommt man das restliche Geschäft für 14 Mio € beim aktuellen Kurs. Im Vergleich zu Vectron ist Staramba damit ja eher als Schnäppchen zu bezeichnen! Vectron Jahresumsatz ca. 30 Mio € 2017, 25 Mio € oder weniger 2018 und Bewertung von 140 Mio €?!!

Antwort auf Beitrag Nr.: 56.269.355 von Aktienangler am 24.11.17 18:17:22

Genau, Staramba oder Pantaflix sind Zeitzeugen der heutigen

Bewegung an den Aktienmärkten. Man könnte weitere Beispiele

nennen. Diese Beispiele sind Ausdruck von Übertreibungen, die

jeglichen Bezug zur Realität nach allgemeinen Bewertungsmass-

stäben verloren haben. Wenn ich deren Bewertung sehe, dann

müsste Vectron schon bei 100 Euro oder höher stehen.

Gruß

Wenn deren Bewertung sehe, dann müsste Vectron schon 100 Euro oder mehr stehen!"

Zitat von Aktienangler: Unter obigem Titel hatte ich Anfang der Woche im Staramba-Thread gemutmaßt, dass Der Aktionär die jüngste Entwicklung aufgreifen wird. Und siehe da, der User @Knorre73 hat dort gerade diesen Link gepostet: https://www.deraktionaer.de/aktie/nach-bitcoin-group--neue-b…

Eigentlich wäre Staramba in einem Szenario kräftig und längerfristig fallender Märkte aufgrund der Bewertung auch fast ein Short-Kandidat. Wenn da nicht der umtriebige CEO und ein großes Börsenmagazin wären!

Zum Hintergrund: Staramba plant, für seine Virtual-Reality-Angebote eine eigene Kryptowährung basierend auf Blockchain zu etablieren. Dazu gab es in den letzten Tagen bereits zwei Meldungen (siehe unten). Genaueres will man am 28.11.2017 am Rande des Eigenkapitalforums in Frankfurt präsentieren.

Danke, Der Aktionär! Danke, Christian Daudert! Ich hoffe ich erwische den absoluten Höhepunkt dieses Hypes für meinen Ausstieg... (und dabei denke ich an mindestens 60 €)

STARAMBA SE plant die Herausgabe einer eigenen, auf Blockchain-Technologie basierenden digitalen Währung für den Einsatz im eigenen Social VR-Netzwerk

16.11.2017 / 08:15 CET/CEST

http://www.dgap.de/dgap/News/adhoc/staramba-plant-die-heraus…

STARAMBA SE: Eigene Kryptowährung 'ROYALTY' revolutioniert die Lizenzindustrie

DGAP-News: Staramba SE / Schlagwort(e): Produkteinführung

20.11.2017 / 08:00

http://www.dgap.de/dgap/News/corporate/staramba-eigene-krypt…

Genau, Staramba oder Pantaflix sind Zeitzeugen der heutigen

Bewegung an den Aktienmärkten. Man könnte weitere Beispiele

nennen. Diese Beispiele sind Ausdruck von Übertreibungen, die

jeglichen Bezug zur Realität nach allgemeinen Bewertungsmass-

stäben verloren haben. Wenn ich deren Bewertung sehe, dann

müsste Vectron schon bei 100 Euro oder höher stehen.

Gruß

Staramba: Krypto-Blockchain-VR-3D - wir können alles!

Unter obigem Titel hatte ich Anfang der Woche im Staramba-Thread gemutmaßt, dass Der Aktionär die jüngste Entwicklung aufgreifen wird. Und siehe da, der User @Knorre73 hat dort gerade diesen Link gepostet: https://www.deraktionaer.de/aktie/nach-bitcoin-group--neue-b…Eigentlich wäre Staramba in einem Szenario kräftig und längerfristig fallender Märkte aufgrund der Bewertung auch fast ein Short-Kandidat. Wenn da nicht der umtriebige CEO und ein großes Börsenmagazin wären!

Zum Hintergrund: Staramba plant, für seine Virtual-Reality-Angebote eine eigene Kryptowährung basierend auf Blockchain zu etablieren. Dazu gab es in den letzten Tagen bereits zwei Meldungen (siehe unten). Genaueres will man am 28.11.2017 am Rande des Eigenkapitalforums in Frankfurt präsentieren.

Danke, Der Aktionär! Danke, Christian Daudert! Ich hoffe ich erwische den absoluten Höhepunkt dieses Hypes für meinen Ausstieg... (und dabei denke ich an mindestens 60 €)

STARAMBA SE plant die Herausgabe einer eigenen, auf Blockchain-Technologie basierenden digitalen Währung für den Einsatz im eigenen Social VR-Netzwerk

16.11.2017 / 08:15 CET/CEST

http://www.dgap.de/dgap/News/adhoc/staramba-plant-die-heraus…

STARAMBA SE: Eigene Kryptowährung 'ROYALTY' revolutioniert die Lizenzindustrie

DGAP-News: Staramba SE / Schlagwort(e): Produkteinführung

20.11.2017 / 08:00

http://www.dgap.de/dgap/News/corporate/staramba-eigene-krypt…