AMAZON - geht es wieder aufwärts? (Seite 400)

eröffnet am 26.02.06 14:46:57 von

neuester Beitrag 13.06.24 19:43:11 von

neuester Beitrag 13.06.24 19:43:11 von

Beiträge: 4.968

ID: 1.043.247

ID: 1.043.247

Aufrufe heute: 8

Gesamt: 574.633

Gesamt: 574.633

Aktive User: 0

ISIN: US0231351067 · WKN: 906866 · Symbol: AMZ

171,66

EUR

+0,06 %

+0,10 EUR

Letzter Kurs 09:48:41 Tradegate

Neuigkeiten

| Titel |

|---|

16.06.24 · wallstreetONLINE Redaktion |

| Amazon Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

16.06.24 · dpa-AFX |

15.06.24 · wallstreetONLINE Redaktion |

15.06.24 · wO Chartvergleich |

Erfolgsrezept: Die 15 besten Aktien der Welt!

Erfolgsrezept: Die 15 besten Aktien der Welt!Werte aus der Branche Einzelhandel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 13,900 | +20,87 | |

| 13,500 | +18,42 | |

| 0,6600 | +12,82 | |

| 14,386 | +11,27 | |

| 0,7950 | +11,19 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5700 | -15,59 | |

| 2,1200 | -16,70 | |

| 4,7800 | -21,51 | |

| 1,9200 | -21,95 | |

| 1,6700 | -28,63 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 53.889.014 von R-BgO am 14.12.16 09:08:47

fliegende Warenhäuser:

Ohne Limit durchgeknallt:

https://techcrunch.com/2016/12/28/amazon-patents-show-flying…fliegende Warenhäuser:

Antwort auf Beitrag Nr.: 53.889.014 von R-BgO am 14.12.16 09:08:47

Das Zitat von Charlie Munger hat Eindruck auf mich gemacht.

“Over the long-term, it’s hard for a stock to earn a much better return than the business which

underlies it earns. If the business earns 6% on capital over 40 years and you hold for that 40 years,

you’re not going to make much different than a 6% return, even if you originally buy it at a huge

discount. Conversely, if a business earns 18% on capital over 20 or 30 years, even if you pay an

expensive looking price, you’ll end up with a fine result.”

Hab mal den Return on Capital Employed (ROCE) für Amazon, Facebook und Netflix angeschaut.

ROCE als operativer Gewinn durch [langfristige Vermögenswerte + Lagerhaltung bzw. current content (Nflx)]

Facebook 35%

Amazon 9%

Nflx 2,6%

Ohne die 18 Mrd$ bei FB, die praktisch allein von der (noch immer nicht monetisierten) Whatsapp-Übernahme stammen, hätte FB sogar einen ROCE von 90%.

Um auch die Bewertung einfließen zu lassen, dividiere ich den ROCE (in Prozent) durch das KGV der letzten 12 Monate und erhalte:

Facebook 0,777

Amazon 0,053

Netflix 0,007

Je größer diese Kennzahl umso besser, je kleiner desto schlechter. Das deckt sich gut mit meiner relativen Einschätzung der Attraktivität dieser Aktien für ein langfristiges Investment.

Zitat von R-BgO: aber trotzdem lesenswert: http://oldschoolvalue.s3.amazonaws.com/pdf/Coho-Capital-2016…

Das Zitat von Charlie Munger hat Eindruck auf mich gemacht.

“Over the long-term, it’s hard for a stock to earn a much better return than the business which

underlies it earns. If the business earns 6% on capital over 40 years and you hold for that 40 years,

you’re not going to make much different than a 6% return, even if you originally buy it at a huge

discount. Conversely, if a business earns 18% on capital over 20 or 30 years, even if you pay an

expensive looking price, you’ll end up with a fine result.”

Hab mal den Return on Capital Employed (ROCE) für Amazon, Facebook und Netflix angeschaut.

ROCE als operativer Gewinn durch [langfristige Vermögenswerte + Lagerhaltung bzw. current content (Nflx)]

Facebook 35%

Amazon 9%

Nflx 2,6%

Ohne die 18 Mrd$ bei FB, die praktisch allein von der (noch immer nicht monetisierten) Whatsapp-Übernahme stammen, hätte FB sogar einen ROCE von 90%.

Um auch die Bewertung einfließen zu lassen, dividiere ich den ROCE (in Prozent) durch das KGV der letzten 12 Monate und erhalte:

Facebook 0,777

Amazon 0,053

Netflix 0,007

Je größer diese Kennzahl umso besser, je kleiner desto schlechter. Das deckt sich gut mit meiner relativen Einschätzung der Attraktivität dieser Aktien für ein langfristiges Investment.

typisch amerikanisch dramatisch,

aber trotzdem lesenswert: http://oldschoolvalue.s3.amazonaws.com/pdf/Coho-Capital-2016…ein paar Konkretisierungen meines "ungeheuer dominant Bauchgefühls"

Antwort auf Beitrag Nr.: 53.875.263 von R-BgO am 12.12.16 11:00:25War ein Denkfehler von mir, Du hast recht. Wenn die Abschreibungszeiträume realistisch gewählt sind, hat Wachstum bei dieser Praxis keinen verzerrenden Effekt auf die "wahre" Profitabilität.

Hab mich hier von der Situation bei NFLX beeinflussen lassen (auch starkes Wachstum und in dem Fall extremes Auseinanderklaffen von FCF und Gewinn). Hier halte ich allerdings wirklich die Abschreibungspraxis für unrealisitisch und deswegen den (ohnehin marginalen) Gewinn für eine Illusion.

Hab mich hier von der Situation bei NFLX beeinflussen lassen (auch starkes Wachstum und in dem Fall extremes Auseinanderklaffen von FCF und Gewinn). Hier halte ich allerdings wirklich die Abschreibungspraxis für unrealisitisch und deswegen den (ohnehin marginalen) Gewinn für eine Illusion.

Antwort auf Beitrag Nr.: 53.873.553 von charliebraun am 11.12.16 20:44:50

t=1: Invest, Erstellen der Infrastruktur (AfA könnte ab jetzt laufen)

t=2: operativer Start, Umsätze gehen in GuV, spätestens jetzt wird auch abgeschrieben; wenn die AfA-Frist nicht fälschlich zu lang gewählt wurde, wird die wirtschaftliche Realität nicht zu positiv abgebildet (bei zu kurzer AfA-Frist sogar zu schlecht dargestellt)

Oder gehst Du von zu hohen Abschreibungsdauern aus? Würde mich schon deswegen wundern, weil die AfA-Quote bereits enorm hoch ist (2.576 AfA vs. 6.043 Startbestand in 2015).

Ein "Vorlaufen" könnte ich mir nur vorstellen, wenn AMZN Umsätze in der GuV zeigen würde, deren Leistungerbringung noch gar nicht erfolgt ist UND auch die Infrastrukturinvestionen dafür noch nicht getätigt wurden.

CASH-mäßig könnte es tatsächlich etwas anders aussehen, wenn mit Vorlasse gearbeitet wird. Aber die Zahlungen gehen dann doch in "deferred" bzw. "unearned revenue" um die Periodenabgrenzung für die GuV richtig zu machen.

Denke aber, wir brauchen das jetzt nicht mehr groß vertiefen:

Sind uns einig, dass AWS wichtig und Wertvoll für AMZN ist und deswegen mit Aufmerksamkeit verfolgt werden muss.

Der kommende 10k wird richtig interessant.

Ansonsten noch zwei andere Anmerkungen

-habe mein mit der Option verfolgtes Nebenziel erreicht, weiß immer noch wenig aber mehr über die AMZN-Zahlen als jemals zuvor

-weiß nicht, ob Du AMZN-business auf dem Schirm hast; Bezos redet da nicht gern drüber, aber ich habe vor kurzem eine Messe besucht, wo sie ausgestellt haben und in der Branche erzeugt das große Unruhe; zahlenmäßig gibt's noch nix dazu, aber m.E. könnte das auch SEHR groß werden

Sorry, aber die Logik verstehe ich nicht:

t=0: nixt=1: Invest, Erstellen der Infrastruktur (AfA könnte ab jetzt laufen)

t=2: operativer Start, Umsätze gehen in GuV, spätestens jetzt wird auch abgeschrieben; wenn die AfA-Frist nicht fälschlich zu lang gewählt wurde, wird die wirtschaftliche Realität nicht zu positiv abgebildet (bei zu kurzer AfA-Frist sogar zu schlecht dargestellt)

Oder gehst Du von zu hohen Abschreibungsdauern aus? Würde mich schon deswegen wundern, weil die AfA-Quote bereits enorm hoch ist (2.576 AfA vs. 6.043 Startbestand in 2015).

Ein "Vorlaufen" könnte ich mir nur vorstellen, wenn AMZN Umsätze in der GuV zeigen würde, deren Leistungerbringung noch gar nicht erfolgt ist UND auch die Infrastrukturinvestionen dafür noch nicht getätigt wurden.

CASH-mäßig könnte es tatsächlich etwas anders aussehen, wenn mit Vorlasse gearbeitet wird. Aber die Zahlungen gehen dann doch in "deferred" bzw. "unearned revenue" um die Periodenabgrenzung für die GuV richtig zu machen.

Denke aber, wir brauchen das jetzt nicht mehr groß vertiefen:

Sind uns einig, dass AWS wichtig und Wertvoll für AMZN ist und deswegen mit Aufmerksamkeit verfolgt werden muss.

Der kommende 10k wird richtig interessant.

Ansonsten noch zwei andere Anmerkungen

-habe mein mit der Option verfolgtes Nebenziel erreicht, weiß immer noch wenig aber mehr über die AMZN-Zahlen als jemals zuvor

-weiß nicht, ob Du AMZN-business auf dem Schirm hast; Bezos redet da nicht gern drüber, aber ich habe vor kurzem eine Messe besucht, wo sie ausgestellt haben und in der Branche erzeugt das große Unruhe; zahlenmäßig gibt's noch nix dazu, aber m.E. könnte das auch SEHR groß werden

Trading Spotlight

Antwort auf Beitrag Nr.: 53.873.437 von R-BgO am 11.12.16 20:01:21Schon okay, ich war da früher mal näher dran, hat nicht lang gedauert wieder "aufzuschließen".

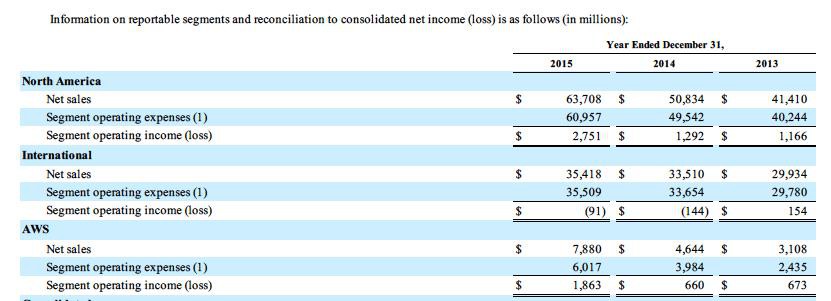

Ist ja auch eine schöne Aufstellung von Dir.

AWS ist echt ein sehr starkes Segment geworden, auch von der Profitabilität her, was ich so früher nicht unbedingt erwartet hätte.

Aber erstens trau ich der Sache nicht ganz, ob alle Kosten innerhalb des Konzerns korrekt zugeordnet sind (was zwar auf den ganzen Konzern bezogen ein Nullsummenspiel ist), zweitens ist das Segmentergebnis vor Finanzierungskosten und natürlich Steuern und drittens, das vielleicht Wichtigste, laufen in einem stark wachsenden Segment die aktuellen Umsätze den Abschreibungen weit voraus.

Ich schätze, daß dieser Effekt sogar mehrere 100 Mio$ pro Quartal ausmachen kann und das "wahre" Segment-Vorsteuerergebnis eher bei 10-15% liegt.

Ist ja auch eine schöne Aufstellung von Dir.

AWS ist echt ein sehr starkes Segment geworden, auch von der Profitabilität her, was ich so früher nicht unbedingt erwartet hätte.

Aber erstens trau ich der Sache nicht ganz, ob alle Kosten innerhalb des Konzerns korrekt zugeordnet sind (was zwar auf den ganzen Konzern bezogen ein Nullsummenspiel ist), zweitens ist das Segmentergebnis vor Finanzierungskosten und natürlich Steuern und drittens, das vielleicht Wichtigste, laufen in einem stark wachsenden Segment die aktuellen Umsätze den Abschreibungen weit voraus.

Ich schätze, daß dieser Effekt sogar mehrere 100 Mio$ pro Quartal ausmachen kann und das "wahre" Segment-Vorsteuerergebnis eher bei 10-15% liegt.

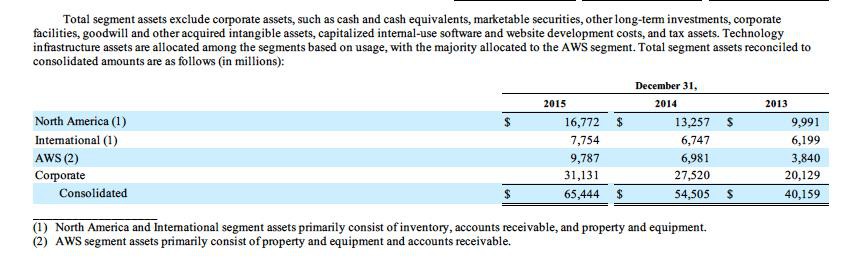

Antwort auf Beitrag Nr.: 53.872.933 von charliebraun am 11.12.16 16:45:53

ist aber zur Abwechslung mal sehr bequem und ich hoffe, dass ich auf die Dauer auch was zurückgeben kann;

Fotos sind einfacher als Abtippen:

aus dem 10k:

und aus dem 10q-3-2016:

=> Segment-"Abschluss" AWS 2015:

7.880 MUSD Umsatz

2.576 MUSD AfA (=> 33%)

3.441 MUSD andere Kosten

1.863 segment operating profit (=> 24% Umsatzrendite)

9.787 MUSD capital employed (=> 19% Kapitalrendite; 9,5% und 17,5% in den beiden Vorjahren)

=> würde sagen, Du hast recht mit der Aussage "Kapitalintensiv", aber auch, dass das Geschäft durchaus attraktiv erscheint

für 9M-2016 fehlen die bilanzbezogenen Angaben, aber die Profitabilität sieht mit inzwischen rund 30% vom Umsatz -und steigend- noch attraktiver aus, insbesondere weil darin die aggressiven Abschreibungen schon drin sind.

Mein Zwischenfazit wäre:

AWS ist ein Monstersegment, mit dem Potential 'nen Haufen Kapital SEHR profitabel anzulegen;

WENN AWS noch ein Weilchen so weitermachen sollte (und die Preise nicht abschmieren), dann kann das Segment alleine dafür sorgen, dass AMZN über deine 5% Nettomarge kommt...

so langsam müsste ich ja rot werden,

so schamlos übe ich intellektuellen Vampirismus an Deiner Arbeit;ist aber zur Abwechslung mal sehr bequem und ich hoffe, dass ich auf die Dauer auch was zurückgeben kann;

Fotos sind einfacher als Abtippen:

aus dem 10k:

und aus dem 10q-3-2016:

=> Segment-"Abschluss" AWS 2015:

7.880 MUSD Umsatz

2.576 MUSD AfA (=> 33%)

3.441 MUSD andere Kosten

1.863 segment operating profit (=> 24% Umsatzrendite)

9.787 MUSD capital employed (=> 19% Kapitalrendite; 9,5% und 17,5% in den beiden Vorjahren)

=> würde sagen, Du hast recht mit der Aussage "Kapitalintensiv", aber auch, dass das Geschäft durchaus attraktiv erscheint

für 9M-2016 fehlen die bilanzbezogenen Angaben, aber die Profitabilität sieht mit inzwischen rund 30% vom Umsatz -und steigend- noch attraktiver aus, insbesondere weil darin die aggressiven Abschreibungen schon drin sind.

Mein Zwischenfazit wäre:

AWS ist ein Monstersegment, mit dem Potential 'nen Haufen Kapital SEHR profitabel anzulegen;

WENN AWS noch ein Weilchen so weitermachen sollte (und die Preise nicht abschmieren), dann kann das Segment alleine dafür sorgen, dass AMZN über deine 5% Nettomarge kommt...

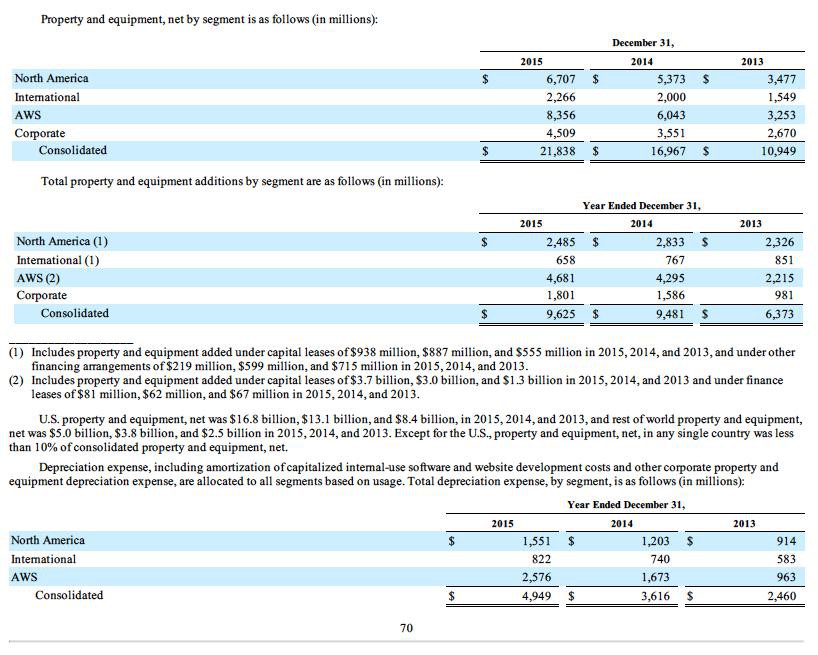

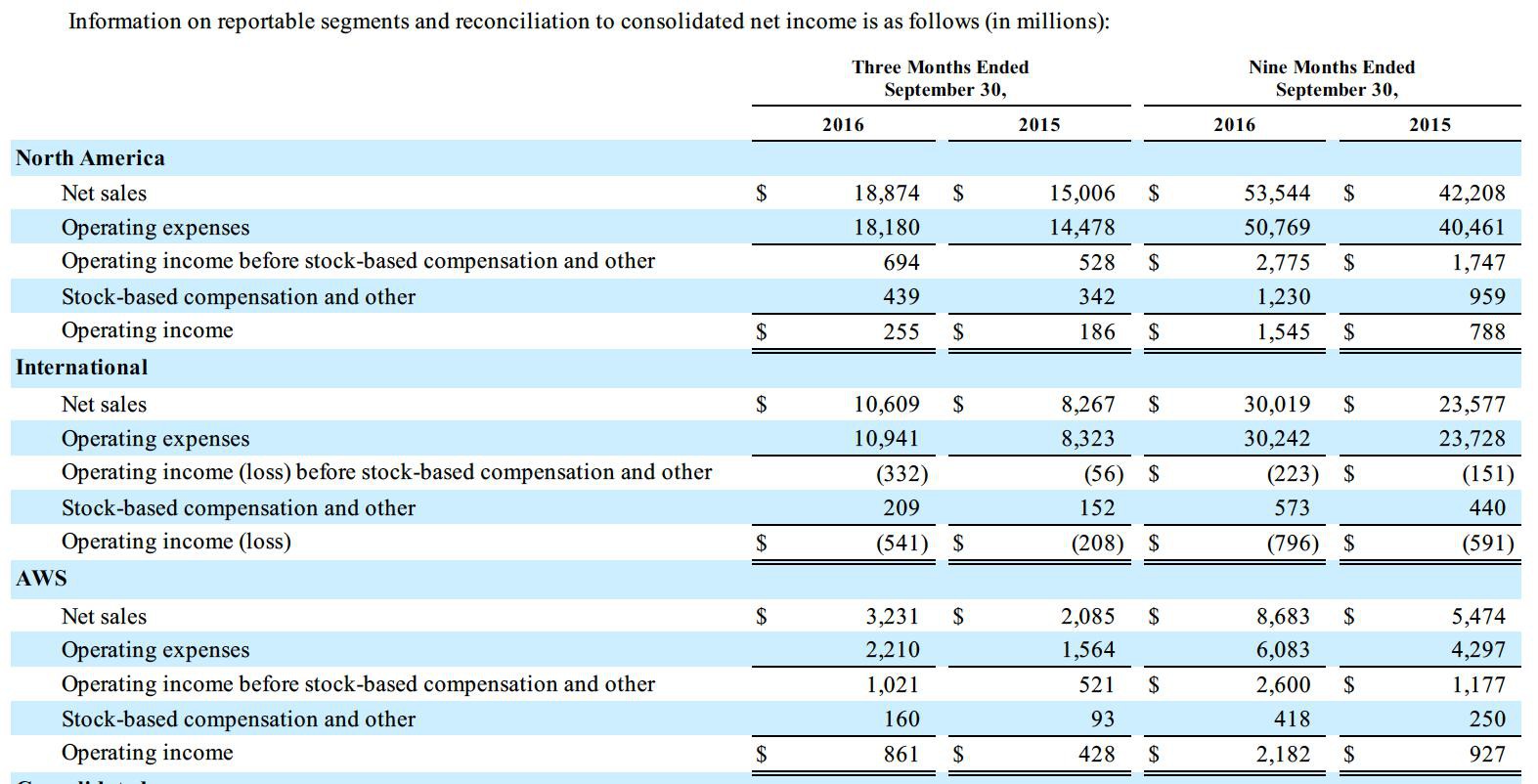

Antwort auf Beitrag Nr.: 53.872.651 von charliebraun am 11.12.16 14:50:11Total property and equipment additions by segment are as follows (in millions):

Year Ended December 31,

2015 2014 2013

North America (1) $ 2,485 $ 2,833 $ 2,326

International (1) 658 767 851

AWS (2) 4,681 4,295 2,215

Corporate 1,801 1,586 981

Consolidated $ 9,625 $ 9,481 $ 6,373

Amazon Jahresbericht 2015 p.70

Year Ended December 31,

2015 2014 2013

North America (1) $ 2,485 $ 2,833 $ 2,326

International (1) 658 767 851

AWS (2) 4,681 4,295 2,215

Corporate 1,801 1,586 981

Consolidated $ 9,625 $ 9,481 $ 6,373

Amazon Jahresbericht 2015 p.70

Antwort auf Beitrag Nr.: 53.872.467 von R-BgO am 11.12.16 13:16:13Die Server und technische Infrastruktur sind teuer und müssen durchschnittlich alle 2-3 Jahre erneuert werden und werden auch in etwa so abgeschrieben.

Auch über die enormen Investitionen von Microsoft in Azure (Cloud) ist immer wieder zu lesen und wenn man genau sucht, oder die richtigen Schlagworte verwendet, sind Amazon-Reports (v.a. Jahresberichte) eine Fundgrube für alle möglichen Details. Auf die schnelle:

"Cash capital expenditures were $4.6 billion, $4.9 billion, and $3.4 billion

in 2015, 2014, and 2013. This primarily reflects additional investments in support of continued business growth due to

investments in technology infrastructure (the majority of which is to support AWS), and additional capacity to support our fulfillment operations, during all three periods."

"Property and equipment acquired under capital leases were $4.7 billion, $4.0 billion, and $1.9

billion in 2015, 2014, and 2013, with the increases reflecting additional investments in support of continued business growth primarily due to investments in technology infrastructure for AWS. We expect this trend toward additional investment to

continue over time."

Amazon Jahresbericht 2015

Gut möglich, daß ich noch eine genauere Zuordnung finde.

Jedenfalls, in Q3'16 waren Capex und P&E acquired und capital lease für die letzten 12 Monate insgesamt 12 Mrd $ und nach Amazons eigenen Worten ist ein wesentlicher Teil davon für AWS-Investitionen.

Auch über die enormen Investitionen von Microsoft in Azure (Cloud) ist immer wieder zu lesen und wenn man genau sucht, oder die richtigen Schlagworte verwendet, sind Amazon-Reports (v.a. Jahresberichte) eine Fundgrube für alle möglichen Details. Auf die schnelle:

"Cash capital expenditures were $4.6 billion, $4.9 billion, and $3.4 billion

in 2015, 2014, and 2013. This primarily reflects additional investments in support of continued business growth due to

investments in technology infrastructure (the majority of which is to support AWS), and additional capacity to support our fulfillment operations, during all three periods."

"Property and equipment acquired under capital leases were $4.7 billion, $4.0 billion, and $1.9

billion in 2015, 2014, and 2013, with the increases reflecting additional investments in support of continued business growth primarily due to investments in technology infrastructure for AWS. We expect this trend toward additional investment to

continue over time."

Amazon Jahresbericht 2015

Gut möglich, daß ich noch eine genauere Zuordnung finde.

Jedenfalls, in Q3'16 waren Capex und P&E acquired und capital lease für die letzten 12 Monate insgesamt 12 Mrd $ und nach Amazons eigenen Worten ist ein wesentlicher Teil davon für AWS-Investitionen.

Antwort auf Beitrag Nr.: 53.871.746 von charliebraun am 11.12.16 00:53:52

warum hältst Du AWS für kapitalintensiv (und wie würdest Du das quantifizieren)?

Da man im ALV nicht erkennen kann, was für was ist, fällt mir nur die Metrik Gesamt-Umsatz zu ALV ein.

Und die scheint mir durch steigenden AWS-Anteil (bisher) nicht nennenswert geringer geworden zu sein (4,9 per 31.12.2015 vs. 4,74 per 30.0.2016)

Danke fürs feed-back,

das mit den WC-Änderungen im cash-flow sehe ich kritisch wie Du, war aber bisher zu faul, mir da was Eigenes auszurechnen;warum hältst Du AWS für kapitalintensiv (und wie würdest Du das quantifizieren)?

Da man im ALV nicht erkennen kann, was für was ist, fällt mir nur die Metrik Gesamt-Umsatz zu ALV ein.

Und die scheint mir durch steigenden AWS-Anteil (bisher) nicht nennenswert geringer geworden zu sein (4,9 per 31.12.2015 vs. 4,74 per 30.0.2016)

AMAZON - geht es wieder aufwärts?