Timburgs Langfristdepot - Start 2012 (Seite 1111)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 17.06.24 14:32:23 von

neuester Beitrag 17.06.24 14:32:23 von

Beiträge: 57.040

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 584

Gesamt: 7.822.849

Gesamt: 7.822.849

Aktive User: 3

ISIN: US2605661048 · WKN: CG3AA2

38.484,24

PKT

-0,22 %

-83,54 PKT

Letzter Kurs 15:58:17 TTMzero (USD)

Neuigkeiten

| Titel |

|---|

16.06.24 · wallstreetONLINE Redaktion |

15:48 Uhr · dpa-AFX |

15:20 Uhr · BNP Paribas Anzeige |

15:16 Uhr · SG Zertifikate Anzeige |

14:54 Uhr · dpa-AFX |

Crashwarnung : 86-Prozent-Crashprognose. Steht eine Depression wie 1929 vor der Tür?

Crashwarnung : 86-Prozent-Crashprognose. Steht eine Depression wie 1929 vor der Tür?Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 64.851.361 von Kleingeld-83 am 22.08.20 23:08:31"Bei BASF bin ich mir absolut unschlüssig. "

BASF ist bei mir eine "Halteposition" die per Sparplan auf niedriger Flamme bespart wird.

Ich hatte 50 % von BASF am Anfang von Covid 19 sofort verkauft.

Ich sehe bei BASF nur bedingte Möglichkeiten von Deutschland aus erfolgreich zu operieren.

Der politische-wirtschaftliche Kurs ist nach wie vor Industrie-/ Wirtschaftsfeindlich wie noch nie.

FFF + Klimahysterie + allg. Industriefeindlichkeit + allg. "Konzern"- feindlichkeit.

Solange sich in den Medien/Politik nicht die Formel durchsetzt: [erst] Geld verdienen = [dann] Geld ausgeben, bleibt das auch so.

Allerdings sehe ich permanente Übernahmemöglichkeiten durch den Wettbewerb.

Die Dividende ist mehr oder weniger gesichert.

Allerdings ist die Depotposition mit 1,xx % aktuell sehr niedrig.

Sollte sich das C/R Verhältnis bessern, würde ich wieder zukaufen.

VG codiman

BASF ist bei mir eine "Halteposition" die per Sparplan auf niedriger Flamme bespart wird.

Ich hatte 50 % von BASF am Anfang von Covid 19 sofort verkauft.

Ich sehe bei BASF nur bedingte Möglichkeiten von Deutschland aus erfolgreich zu operieren.

Der politische-wirtschaftliche Kurs ist nach wie vor Industrie-/ Wirtschaftsfeindlich wie noch nie.

FFF + Klimahysterie + allg. Industriefeindlichkeit + allg. "Konzern"- feindlichkeit.

Solange sich in den Medien/Politik nicht die Formel durchsetzt: [erst] Geld verdienen = [dann] Geld ausgeben, bleibt das auch so.

Allerdings sehe ich permanente Übernahmemöglichkeiten durch den Wettbewerb.

Die Dividende ist mehr oder weniger gesichert.

Allerdings ist die Depotposition mit 1,xx % aktuell sehr niedrig.

Sollte sich das C/R Verhältnis bessern, würde ich wieder zukaufen.

VG codiman

Antwort auf Beitrag Nr.: 64.837.447 von Traumatron am 21.08.20 11:26:41AT&T verstehe ich nicht wird jetzt weniger telefoniert=?

Das gerade nicht, aber COVID 19 hat(te) schon Einfluss.

Der Markt -zumindest- hat sofort reagiert. Und seitdem ist der Kurs auch am Boden.

Und wenn man sich das Ergebnis anschaut :

In den vergangenen sechs Monaten hat AT&T ein Nettoeinkommen von 6,526 Milliarden Dollar erzielt. Das ist deutlich niedriger als die 8,322 Milliarden Dollar, die in den ersten sechs Monaten des Jahres 2019 erwirtschaftet wurden. Bedauerlicherweise beliefen sich die Dividendenausgaben für die ersten sechs Monate des Jahres 2020 auf 7,474 Milliarden Dollar, fast 1 Milliarde Dollar mehr als der Reingewinn im bisherigen Jahresverlauf. Damit liegt die Ausschüttungsquote, das heißt der Prozentsatz des Nettogewinns, der auf die Dividende entfällt, bei deutlich über 100 %.

Auch wenn der Free Cashflow in der Dividendenbetrachtung wichtig ist - und der ist hoch ,

verstimmt das natürlich den Markt.

Zumal die Schulden reduziert werden sollen / müssen.

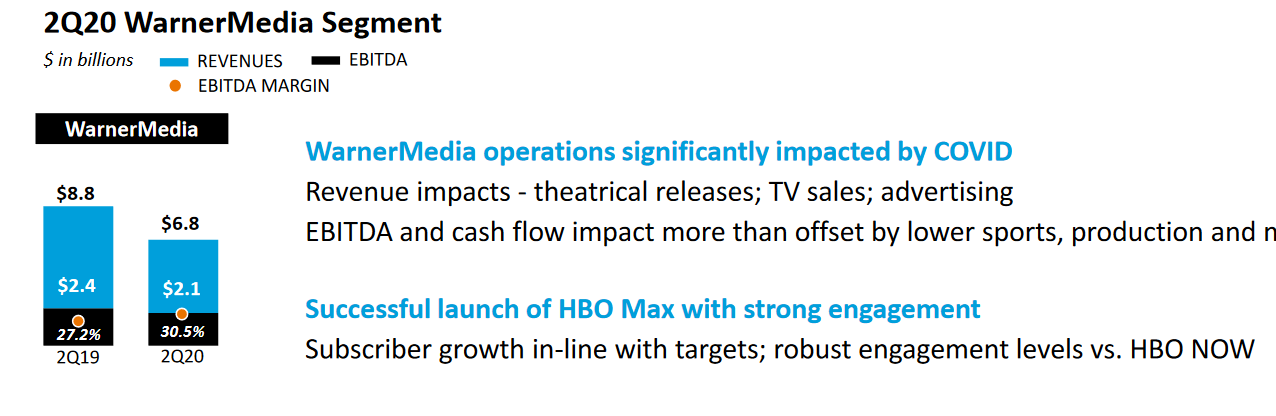

2. Punkt, der Neuerwerb "Time Warner" kommt "...nicht in die Puschen."

Gründe klar,

- Covid 19, keine, eingeschränkte Filmproduktionen

- keine, eingeschränkte Kinoeinnahmen

- übermächtige Konkurrenz durch Netflix.

all das drückt auf den Kurs.

VG codiman

Das gerade nicht, aber COVID 19 hat(te) schon Einfluss.

Der Markt -zumindest- hat sofort reagiert. Und seitdem ist der Kurs auch am Boden.

Und wenn man sich das Ergebnis anschaut :

In den vergangenen sechs Monaten hat AT&T ein Nettoeinkommen von 6,526 Milliarden Dollar erzielt. Das ist deutlich niedriger als die 8,322 Milliarden Dollar, die in den ersten sechs Monaten des Jahres 2019 erwirtschaftet wurden. Bedauerlicherweise beliefen sich die Dividendenausgaben für die ersten sechs Monate des Jahres 2020 auf 7,474 Milliarden Dollar, fast 1 Milliarde Dollar mehr als der Reingewinn im bisherigen Jahresverlauf. Damit liegt die Ausschüttungsquote, das heißt der Prozentsatz des Nettogewinns, der auf die Dividende entfällt, bei deutlich über 100 %.

Auch wenn der Free Cashflow in der Dividendenbetrachtung wichtig ist - und der ist hoch ,

verstimmt das natürlich den Markt.

Zumal die Schulden reduziert werden sollen / müssen.

2. Punkt, der Neuerwerb "Time Warner" kommt "...nicht in die Puschen."

Gründe klar,

- Covid 19, keine, eingeschränkte Filmproduktionen

- keine, eingeschränkte Kinoeinnahmen

- übermächtige Konkurrenz durch Netflix.

all das drückt auf den Kurs.

VG codiman

ihr sucht doch immer neue anlagemöglichkeiten..hab da wa sgefunden

sorry aba das musste sein ..guten morgen

sorry aba das musste sein ..guten morgen

sorry aba das musste sein ..guten morgen

sorry aba das musste sein ..guten morgen

Guten Abend,

nach langer Zeit melde ich mich nun auch mal wieder zu Wort und stelle euch meinen 5 Top- und Flop-Werte vor (inkl Dividendenzahlung).

1. Powercell SWE +173%

2. Brookfield Renewable Partners +72%

3. TOMRA Systems +61%

4. Brystol-Myers Squibb +34,%

5. Intuitive Surgical +33,7%

-Habe vor alle o.g. Werte zu behalten. Ich habe bei Powercell zwar mehrmals gezuckt, aber habe mich entschlossen erstmal voll drinzubleiben.

1.Aurelius Equity -54%

2.Simon Property Group -50%

3. KPS AG -30%

4. BASF -16%

5. ALTRIA -13%

Bei den Flops bin ich mir nicht ganz sicher so sicher.

SPG werde ich auf alle Fälle behalten, habe dort nachgekauft, und denke der Wert wird sich erholen.

ALTRIA werde ich aufgrund der stetigen Dividendenzahlungen auch behalten.

AURELIUS war ein Griff ins Klo, neige dazu mich davon zu trennen aus versch. Gründen, angefangen von einer schlechten Informationspolitik, über Short-Attacken..... Ist mir einfach zu "aufregend"

Bei BASF bin ich mir absolut unschlüssig. 🙄

KPS ist auch so eine Sache, werde vermtl die HV abwarten.

Hat hierzu jemand (andere) Meinungen? Bin für Eure Ansichten dankbar.

Sonst habe ich noch 3 Interessanten Link für Alle:

https://aktienfinder.net/alle-aktienanalysen#

- die Seite wird fast täglich aktualisiert.

Zu Deutsche Industrie REIT:

Zu Deutsche Konsum REIT:

Viel Spass beim Anschauen.

nach langer Zeit melde ich mich nun auch mal wieder zu Wort und stelle euch meinen 5 Top- und Flop-Werte vor (inkl Dividendenzahlung).

1. Powercell SWE +173%

2. Brookfield Renewable Partners +72%

3. TOMRA Systems +61%

4. Brystol-Myers Squibb +34,%

5. Intuitive Surgical +33,7%

-Habe vor alle o.g. Werte zu behalten. Ich habe bei Powercell zwar mehrmals gezuckt, aber habe mich entschlossen erstmal voll drinzubleiben.

1.Aurelius Equity -54%

2.Simon Property Group -50%

3. KPS AG -30%

4. BASF -16%

5. ALTRIA -13%

Bei den Flops bin ich mir nicht ganz sicher so sicher.

SPG werde ich auf alle Fälle behalten, habe dort nachgekauft, und denke der Wert wird sich erholen.

ALTRIA werde ich aufgrund der stetigen Dividendenzahlungen auch behalten.

AURELIUS war ein Griff ins Klo, neige dazu mich davon zu trennen aus versch. Gründen, angefangen von einer schlechten Informationspolitik, über Short-Attacken..... Ist mir einfach zu "aufregend"

Bei BASF bin ich mir absolut unschlüssig. 🙄

KPS ist auch so eine Sache, werde vermtl die HV abwarten.

Hat hierzu jemand (andere) Meinungen? Bin für Eure Ansichten dankbar.

Sonst habe ich noch 3 Interessanten Link für Alle:

https://aktienfinder.net/alle-aktienanalysen#

- die Seite wird fast täglich aktualisiert.

Zu Deutsche Industrie REIT:

Zu Deutsche Konsum REIT:

Viel Spass beim Anschauen.

Antwort auf Beitrag Nr.: 64.843.705 von werthaltig am 21.08.20 19:38:33

Hallo Werthaltig,

nein, ich habe den Wert schon länger immer mal beobachtet, aber noch darauf gewartet das ich wieder etwas "Spielgeld" übrig habe und wollte sehen wie die nächsten Zahlen ausfallen und ob es danach evtl. einen Rücksetzer gibt. Im Grunde haben mich dann die sehr hohen Chancen und die operative Entwicklung dazu bewogen zuzuschlagen und eine kleine spekulative Erstposition zu wagen. Auf Lange Sicht sollte das Unternehmen, wenn es sein Potential entfaltet, sehr gute langfristige Zukunftsaussichten haben. Da meine reguläre Rente erst in etwa 27 Jahren starten würde habe ich auch einen langen Zeithorizont in dem sich meine Unternehmen entwickeln können bevor ich wegen dann auf diese angewiesen bin.

Lg

PS: Ich denke du hast meine Meldung das ich wie Timburg zugeschlagen habe auf Surgical Science bezogen, das war damals aber SEA gewesen (da ich nicht zu viel Geld in Risikopositionen haben will muss ich immer sehr stark abwägen, welches der interessanten aber risikoreichen Investments ich dann tatsächlich tätige.

Zitat von werthaltig: Hi Kronos01,

da ich das mit Surgical Science auch beobachte dachte ich Du hättest schon im Juli zugeschlagen?🤔

Ich hatte mir das Video auch reingezogen und ich glaube es gibt wenige Menschen die nicht vom Potential angetan sind. Allerdings ist die aktuelle Bewertung von über 200 Mio Euro für ein Unternehmen welches im Jahr 2024 -->wohlgemerkt plant<--! rund 40 Mio Euro Umsatz zu machen doch schon recht heftig.

Oder habe ich da irgendeinen Rechenfehler begangen, was bei mir nie auszuschließen ist☺?

Zitat von kronos01: Hallo Patriots, nicht nur dein Senior hat zugeschlagen

Habe mir zwar nur eine kleine Portion gegönnt da schon sehr hoch bewertet, aber ein bisschen Risiko kann auch ein konservatives Depot sich leisten. Bin zudem heut enoch mit einer ähnlich großen/kleinen Portion in Livongo eingestiegen als purem Wachstumsplay.

Lg

Hallo Werthaltig,

nein, ich habe den Wert schon länger immer mal beobachtet, aber noch darauf gewartet das ich wieder etwas "Spielgeld" übrig habe und wollte sehen wie die nächsten Zahlen ausfallen und ob es danach evtl. einen Rücksetzer gibt. Im Grunde haben mich dann die sehr hohen Chancen und die operative Entwicklung dazu bewogen zuzuschlagen und eine kleine spekulative Erstposition zu wagen. Auf Lange Sicht sollte das Unternehmen, wenn es sein Potential entfaltet, sehr gute langfristige Zukunftsaussichten haben. Da meine reguläre Rente erst in etwa 27 Jahren starten würde habe ich auch einen langen Zeithorizont in dem sich meine Unternehmen entwickeln können bevor ich wegen dann auf diese angewiesen bin.

Lg

PS: Ich denke du hast meine Meldung das ich wie Timburg zugeschlagen habe auf Surgical Science bezogen, das war damals aber SEA gewesen (da ich nicht zu viel Geld in Risikopositionen haben will muss ich immer sehr stark abwägen, welches der interessanten aber risikoreichen Investments ich dann tatsächlich tätige.

Trading Spotlight

Antwort auf Beitrag Nr.: 64.334.561 von kronos01 am 08.07.20 14:49:17Hi Kronos01,

da ich das mit Surgical Science auch beobachte dachte ich Du hättest schon im Juli zugeschlagen?🤔

Ich hatte mir das Video auch reingezogen und ich glaube es gibt wenige Menschen die nicht vom Potential angetan sind. Allerdings ist die aktuelle Bewertung von über 200 Mio Euro für ein Unternehmen welches im Jahr 2024 -->wohlgemerkt plant<--! rund 40 Mio Euro Umsatz zu machen doch schon recht heftig.

Oder habe ich da irgendeinen Rechenfehler begangen, was bei mir nie auszuschließen ist☺?

da ich das mit Surgical Science auch beobachte dachte ich Du hättest schon im Juli zugeschlagen?🤔

Ich hatte mir das Video auch reingezogen und ich glaube es gibt wenige Menschen die nicht vom Potential angetan sind. Allerdings ist die aktuelle Bewertung von über 200 Mio Euro für ein Unternehmen welches im Jahr 2024 -->wohlgemerkt plant<--! rund 40 Mio Euro Umsatz zu machen doch schon recht heftig.

Oder habe ich da irgendeinen Rechenfehler begangen, was bei mir nie auszuschließen ist☺?

Zitat von kronos01: Hallo Patriots, nicht nur dein Senior hat zugeschlagen

Habe mir zwar nur eine kleine Portion gegönnt da schon sehr hoch bewertet, aber ein bisschen Risiko kann auch ein konservatives Depot sich leisten. Bin zudem heut enoch mit einer ähnlich großen/kleinen Portion in Livongo eingestiegen als purem Wachstumsplay.

Lg

Danke für die Hinweise zu den Zahlen von Surgical Science. Habe mir jetzt auch mal eine erste Position gegönnt in der Hoffnung, dass es nun so weitergeht und man in 1-2 Jahren deutlich positiv ist beim Cashflow und auch beim Gewinn. Vielen Dank auch noch einmal dem Vorsteller (ich glaube es war Patriots), der mich auf die Aktie aufmerksam gemacht und den "medizinischen Kauderwelsch" sowie Nutzen sehr gut erklärt hat.

Lg

Lg

Antwort auf Beitrag Nr.: 64.836.748 von Traumatron am 21.08.20 10:41:05

ich beobachte mal die 2 ...sehr interessant..danke schön👍

Zitat von Traumatron: AMUNDI INDEX SOLUTIONS PRIME GLOBAL UCITS ETF - DR USD DIS

ETF · WKN A2PBLJ · ISIN LU1931974692

ISHARES MSCI WORLD QUALITY DIVIDEND UCITS ETF - USD DIS

ETF · WKN A2DRG5 · ISIN IE00BYYHSQ67

ich beobachte mal die 2 ...sehr interessant..danke schön👍

Antwort auf Beitrag Nr.: 64.827.874 von Timburg am 20.08.20 16:49:54

Ich muss ja nicht immer Suppenhaare finden, *g* ...

Dass PSNL und überhaupt der ganze Gentechniksektor i.w.S. inkl. das Genom adressierender Impfstoffe »early stage« ist, dürfte wohl jedem klar sein.

Und dass es nicht schadet, abseits von Spielgeld auf möglichst umsatzfrühe breakeven abzuheben bzw. darauf zu warten, bekundete ich ja schon öfters. Ein wirklich gutes Unternehmen wozu es dann immerhin 1 Indiz mehr gibt macht dann immer noch den multibagger.

Seit meiner frühen Verwendung für CRSP ist bekannt, dass ich diesem wie ich denke fortschritt- bzw. zukunftrelevanten Segment recht aufgeschlossen-optimistisch begegne, also auch schon mal was außerhalb e.g. Prämisse wage. Und hohe Volatilitäten schrecken mich nicht, so denn der major uptrend eine passende Steigung aufweist und das Unternehmen bei einer etwaigen unrühmlichen Vergangenheit einen klaren transition point aufweist.

Mit dem ARK-ETF 'Genomic Revolution' nivelliert man downside risks, aber auch upside chances auch wenn das jüngst nicht so aussieht. Angesichts der Segmentperspektive und v.a. unter dem Aspekt des aktiven ETF-Managements *) unter'm Strich aber wohl eine Überlegung wert, hat man nicht die Zeit und/oder Motivation, sich selbst die enthaltenen Werte ggf. unter e.g. Prämisse anzuschauen und sich davon ~1 Handvoll ins Portfolio zu legen.

*) Darauf hebt btw seit kurzem auch TROW in seinem Produktuniversum ab: https://www.prnewswire.com/news-releases/t-rowe-price-receiv…

>> wenn ich selber mal das Gefühl von dieser vielzitierten "linksversifften Gesellschaft" bekomme ... <<

... liegt das Kind hoffentlich noch nicht schon wieder im Brunnen,

Die EU nicht auf planwirtschaftlichem Kurs – 'linksversifft' entstammt nicht meinem Wortschatz – zu erkennen, zeugt von einer gutmütig-arglosen Auslegung der Regulierungsentscheidungen der EU-Administration in den letzten Jahren. Und/Oder von einer manchmal durchaus auch beneidenswerten Universalzufriedenheit,

Aber, back to topic, auch ich bin noch grundoptimistisch; jedenfalls was die Nachbarn am Unterlauf des Rheins angeht. Bin allerdings auch mit Unilever als cash management vehicle nicht verheiratet.

>> im Bild ist die Tannheimer Hütte - wahrscheinlich von der Schochenspitze aus aufgenommen, oder ?? <<

So ich das richtig nachhalte war das auf dem letzten Foto die Lache mit der Landsberger Hütte; ~90° rechts davon dann der Traualpsee:

Fotografiert hab' ich im oberen Abstieg bzw. gipfelnah von der Schochenspitze, yo.

ad A2 Milk

-wenigstens noch einer, der sich damals nicht zum Kauf durchringen konnte, *g*

– Mit dem Fingerzeig zur Bewertungsdifferenzierung im Markt hast einen (erfolgs)wichtigen Punkt angerissen. Man hat in einer Geldsintflut nicht rational und stur, sondern pragmatisch und flexibel zu sein; etwas, woran auch ich mich immer noch zu gewöhnen habe,

Allerdings schei.. der Teufel immer auf den größten Haufen. Und der fließt im Aktienmarkt durchaus schon rundum, v.a. natürlich im tech sector, in die Breite. Im historischen Kontext moderat bewertete Unternehmen ohne operative Probleme muss man weltweit inzwischen mit der Lupe suchen, und dabei schon ziemlich frustrationsavers sein.

Und in einer etwaigen Bewertungskorrektur der überteuerten tech largecaps liegt durchaus das Risiko, dass darüber dann auch noch der preiswertere Marktanteil mitgerissen wird; war jedenfalls eine meiner Erfahrungen aus 2000ff.

Im übrigen in der Tat auch m.E. recht ordentliche Lieferung von Surgical Science Sweden. War so vlt. nicht unbedingt zu erwarten, wo in healthcare »draußen« alles auf dieses Virus zulasten u.a. auch von so manchem medtech und deren Zuarbeiter fixiert ist. Nun ja; S handhabt das Virus anders als andere, vlt. auch ein Punkt.

---

Reliance Ind.

-finde ich vgl.weise rel. zu den meinerseits genannten Beteiligungsgesellschaften unattraktiv. Deren derweil auch historisch hohe Gewinnbewertung steht für mich in keinem reizenden Verhältnis zu deren unsteter, per se mickriger fcf-Rendite infolge des zu ~¾ in der kapitalintensiven Grundstoffindustrie verorteten Geschäfts und darüber mittelmäßiger Bilanzqualität mit zudem nur mickrigem Gewinnrücklagenanteil.

Das dürfte sich aus den von @filmen benannten Gründen tendenziell zwar zum Positiven verändern, aber ob man daraus per datum noch besondere Kursphantasie für diesen largecap herleiten sollte zumal, wo deren peers im Grundstoffsektor alle ordentlich korrigierten ...

R.I. ist im übrigen kein reines India play; ~½ Umsatz wird international generiert.

Zitat von Timburg: ...

@Investival

schön wenn Du bei Personalis auf die Schnelle keine größeren Suppenhaare findest. Fand ich auch interessant und vertrau da mittlerweile schon dem Gespür des Juniors. Und als Beimischung bringt das immer wieder mal etwas Salz+Pfeffer ins Depot.

Zu Unilever/GB: glaub nicht dass die Linke in NL viel zu melden ahben - genauso wie generell in der EU. Wird zwar viel geschimpft, eines kann ich Dir aber versichern: wenn ich selber mal das Gefühl von dieser vielzitierten "linksversifften Gesellschaft" bekomme, bin ich auch bereit (wieder mal) zu reagieren. Aber noch fühl ich mich pudelwohl.

Erklärung für die Flachländer: im Bild ist die Tannheimer Hütte - wahrscheinlich von der Schochenspitze aus aufgenommen, oder ??

@Kronos

A2 Milk geistert ja bereits seit 2017 durch den Thread; wenn mich nicht alles täuscht kamen die bei Investivals Easter-Screening zutage. Obwohl am Achensee seinerzeit ausgiebig diskutiert, konnte ich mich nie zum Kauf durchringen. Muss dazu aber sagen dass ich nach wie vor stark einkommensorientiert bin (auch wenn es derzeit manchmal hart ist) und ich somit nicht die ganze Gewinnerbranchen-Liste durchkaufen kann.

Schönen Feierabend @all

Timburg

Ich muss ja nicht immer Suppenhaare finden, *g* ...

Dass PSNL und überhaupt der ganze Gentechniksektor i.w.S. inkl. das Genom adressierender Impfstoffe »early stage« ist, dürfte wohl jedem klar sein.

Und dass es nicht schadet, abseits von Spielgeld auf möglichst umsatzfrühe breakeven abzuheben bzw. darauf zu warten, bekundete ich ja schon öfters. Ein wirklich gutes Unternehmen wozu es dann immerhin 1 Indiz mehr gibt macht dann immer noch den multibagger.

Seit meiner frühen Verwendung für CRSP ist bekannt, dass ich diesem wie ich denke fortschritt- bzw. zukunftrelevanten Segment recht aufgeschlossen-optimistisch begegne, also auch schon mal was außerhalb e.g. Prämisse wage. Und hohe Volatilitäten schrecken mich nicht, so denn der major uptrend eine passende Steigung aufweist und das Unternehmen bei einer etwaigen unrühmlichen Vergangenheit einen klaren transition point aufweist.

Mit dem ARK-ETF 'Genomic Revolution' nivelliert man downside risks, aber auch upside chances auch wenn das jüngst nicht so aussieht. Angesichts der Segmentperspektive und v.a. unter dem Aspekt des aktiven ETF-Managements *) unter'm Strich aber wohl eine Überlegung wert, hat man nicht die Zeit und/oder Motivation, sich selbst die enthaltenen Werte ggf. unter e.g. Prämisse anzuschauen und sich davon ~1 Handvoll ins Portfolio zu legen.

*) Darauf hebt btw seit kurzem auch TROW in seinem Produktuniversum ab: https://www.prnewswire.com/news-releases/t-rowe-price-receiv…

>> wenn ich selber mal das Gefühl von dieser vielzitierten "linksversifften Gesellschaft" bekomme ... <<

... liegt das Kind hoffentlich noch nicht schon wieder im Brunnen,

Die EU nicht auf planwirtschaftlichem Kurs – 'linksversifft' entstammt nicht meinem Wortschatz – zu erkennen, zeugt von einer gutmütig-arglosen Auslegung der Regulierungsentscheidungen der EU-Administration in den letzten Jahren. Und/Oder von einer manchmal durchaus auch beneidenswerten Universalzufriedenheit,

Aber, back to topic, auch ich bin noch grundoptimistisch; jedenfalls was die Nachbarn am Unterlauf des Rheins angeht. Bin allerdings auch mit Unilever als cash management vehicle nicht verheiratet.

>> im Bild ist die Tannheimer Hütte - wahrscheinlich von der Schochenspitze aus aufgenommen, oder ?? <<

So ich das richtig nachhalte war das auf dem letzten Foto die Lache mit der Landsberger Hütte; ~90° rechts davon dann der Traualpsee:

Fotografiert hab' ich im oberen Abstieg bzw. gipfelnah von der Schochenspitze, yo.

ad A2 Milk

-wenigstens noch einer, der sich damals nicht zum Kauf durchringen konnte, *g*

– Mit dem Fingerzeig zur Bewertungsdifferenzierung im Markt hast einen (erfolgs)wichtigen Punkt angerissen. Man hat in einer Geldsintflut nicht rational und stur, sondern pragmatisch und flexibel zu sein; etwas, woran auch ich mich immer noch zu gewöhnen habe,

Allerdings schei.. der Teufel immer auf den größten Haufen. Und der fließt im Aktienmarkt durchaus schon rundum, v.a. natürlich im tech sector, in die Breite. Im historischen Kontext moderat bewertete Unternehmen ohne operative Probleme muss man weltweit inzwischen mit der Lupe suchen, und dabei schon ziemlich frustrationsavers sein.

Und in einer etwaigen Bewertungskorrektur der überteuerten tech largecaps liegt durchaus das Risiko, dass darüber dann auch noch der preiswertere Marktanteil mitgerissen wird; war jedenfalls eine meiner Erfahrungen aus 2000ff.

Im übrigen in der Tat auch m.E. recht ordentliche Lieferung von Surgical Science Sweden. War so vlt. nicht unbedingt zu erwarten, wo in healthcare »draußen« alles auf dieses Virus zulasten u.a. auch von so manchem medtech und deren Zuarbeiter fixiert ist. Nun ja; S handhabt das Virus anders als andere, vlt. auch ein Punkt.

---

Reliance Ind.

-finde ich vgl.weise rel. zu den meinerseits genannten Beteiligungsgesellschaften unattraktiv. Deren derweil auch historisch hohe Gewinnbewertung steht für mich in keinem reizenden Verhältnis zu deren unsteter, per se mickriger fcf-Rendite infolge des zu ~¾ in der kapitalintensiven Grundstoffindustrie verorteten Geschäfts und darüber mittelmäßiger Bilanzqualität mit zudem nur mickrigem Gewinnrücklagenanteil.

Das dürfte sich aus den von @filmen benannten Gründen tendenziell zwar zum Positiven verändern, aber ob man daraus per datum noch besondere Kursphantasie für diesen largecap herleiten sollte zumal, wo deren peers im Grundstoffsektor alle ordentlich korrigierten ...

R.I. ist im übrigen kein reines India play; ~½ Umsatz wird international generiert.

Starbucks habe ich schon früher verkauft

Starbucks

Aktie · WKN 884437 · ISIN US8552441094

15 21.08.18

14:36 46,01 EUR EK

verkauf

65,38 EUR VK 42,10 %

Das Geld von Starbucks habe ich in MCdoof investiert, bei MCdoof niedrigeres KGV mehr Divi

kein riesen einbruch stabilere Gewinne trotz Corona

Mit Microsoft bin ich momentan +60% das KGV weit über 30 könnte auch überbewertet sein über verkauf habe ich aber noch nicht nachgedacht,könnte ich und in meinen Amundi ETF stecken

wollte auch mal meine schlechtesten Werte vorstellen:

Platz 1 Altria Group -21,76 %

Platz 2 British American Tobacco -14,27 %

Platz 3 Royal Dutch Shell B -13,21 %

Platz 4 ExxonMobil -12,56 %

Platz 5 Coca-Cola -10,52 %

Platz 6 AT & T -7,78 %

Ok bei Altria war das Juul problem, bei BAT war ? verstehe ich nicht Taback sollte der stabile Anker

in der Krise sein im Depot,komischer Weise ist es aber Tech Apple,Amazon,Microsoft,Facebook usw

Ok Ölwerte das verstehe ich, Cola geringer einbruch na und? was soll der Kurs=?

AT&T verstehe ich nicht wird jetzt weniger telefoniert=?

Bei Imperial Brand bin ich momentan im plus, KGV 7 ok hoher goodwill

Microsoft KGV 36,43

Markt bewertet Taback am schlechtesten dann kommt ÖL jetzt meine Meinung nach der Krise wird Öl outperformen nicht Taback das bleibt gehasst mit hoher Divi

Fundamental hat sich Taback bewertet nur die Kurse sind halt eingebrochen nicht die Gewinne

Habe Altria,BAT,PM,und Imperial bin sehr enttäuscht von den Kursen

Starbucks

Aktie · WKN 884437 · ISIN US8552441094

15 21.08.18

14:36 46,01 EUR EK

verkauf

65,38 EUR VK 42,10 %

Das Geld von Starbucks habe ich in MCdoof investiert, bei MCdoof niedrigeres KGV mehr Divi

kein riesen einbruch stabilere Gewinne trotz Corona

Mit Microsoft bin ich momentan +60% das KGV weit über 30 könnte auch überbewertet sein über verkauf habe ich aber noch nicht nachgedacht,könnte ich und in meinen Amundi ETF stecken

wollte auch mal meine schlechtesten Werte vorstellen:

Platz 1 Altria Group -21,76 %

Platz 2 British American Tobacco -14,27 %

Platz 3 Royal Dutch Shell B -13,21 %

Platz 4 ExxonMobil -12,56 %

Platz 5 Coca-Cola -10,52 %

Platz 6 AT & T -7,78 %

Ok bei Altria war das Juul problem, bei BAT war ? verstehe ich nicht Taback sollte der stabile Anker

in der Krise sein im Depot,komischer Weise ist es aber Tech Apple,Amazon,Microsoft,Facebook usw

Ok Ölwerte das verstehe ich, Cola geringer einbruch na und? was soll der Kurs=?

AT&T verstehe ich nicht wird jetzt weniger telefoniert=?

Bei Imperial Brand bin ich momentan im plus, KGV 7 ok hoher goodwill

Microsoft KGV 36,43

Markt bewertet Taback am schlechtesten dann kommt ÖL jetzt meine Meinung nach der Krise wird Öl outperformen nicht Taback das bleibt gehasst mit hoher Divi

Fundamental hat sich Taback bewertet nur die Kurse sind halt eingebrochen nicht die Gewinne

Habe Altria,BAT,PM,und Imperial bin sehr enttäuscht von den Kursen

15:48 Uhr · dpa-AFX · Dow Jones |

15:20 Uhr · BNP Paribas · Dow JonesAnzeige |

15:16 Uhr · SG Zertifikate · Dow JonesAnzeige |

14:54 Uhr · dpa-AFX · Autodesk |

07:36 Uhr · dpa-AFX · DAX |

05:50 Uhr · dpa-AFX · Beiersdorf |

16.06.24 · wallstreetONLINE Redaktion · Dow Jones |

16.06.24 · Christoph Geyer · DAX |

15.06.24 · Robby's Elliottwellen · DAX |

14.06.24 · dpa-AFX · Adobe |

| Zeit | Titel |

|---|---|

| 16.06.24 | |

| 09.06.24 | |

| 08.06.24 | |

| 30.05.24 | |

| 10.05.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 |