Hawesko - 500 Beiträge pro Seite

eröffnet am 10.01.06 12:00:37 von

neuester Beitrag 24.04.24 11:57:59 von

neuester Beitrag 24.04.24 11:57:59 von

Beiträge: 613

ID: 1.031.475

ID: 1.031.475

Aufrufe heute: 7

Gesamt: 80.338

Gesamt: 80.338

Aktive User: 0

ISIN: DE0006042708 · WKN: 604270 · Symbol: HAW

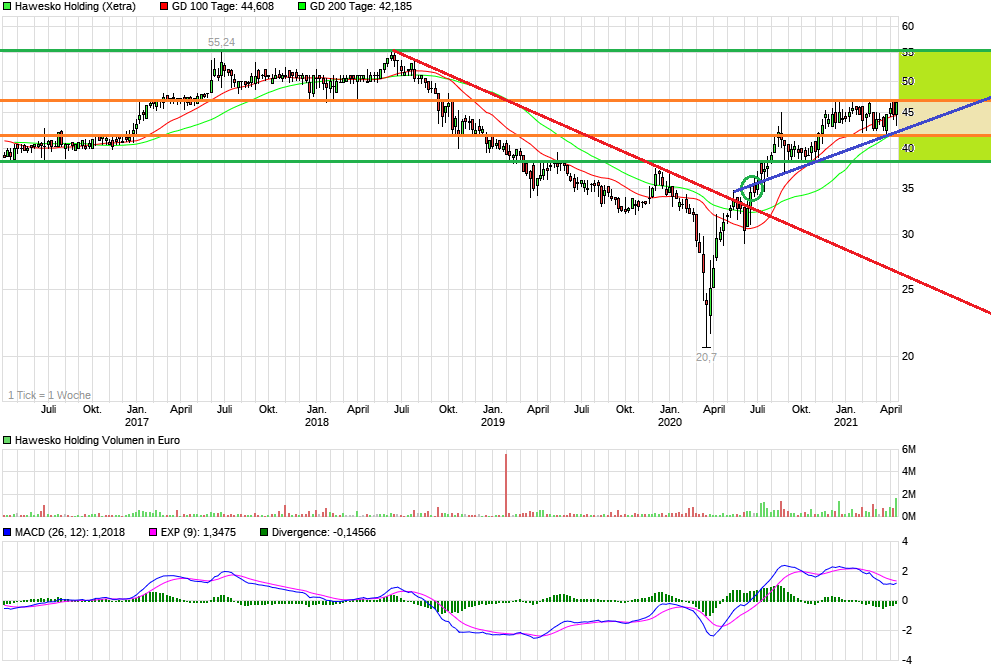

30,90

EUR

+1,98 %

+0,60 EUR

Letzter Kurs 19:09:42 Tradegate

Neuigkeiten

18.04.24 · 4investors |

18.04.24 · wO Newsflash |

18.04.24 · wO Newsflash |

18.04.24 · EQS Group AG |

Werte aus der Branche Getränke/Tabak

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,9500 | +31,23 | |

| 1,5850 | +29,92 | |

| 0,8500 | +21,43 | |

| 119,49 | +17,16 | |

| 0,5600 | +8,76 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,7675 | -9,74 | |

| 5,1500 | -11,21 | |

| 1,2500 | -14,38 | |

| 1,2700 | -22,56 | |

| 0,7700 | -45,00 |

... haben heute wohl den Widerstand bei 35 signifikant überwunden. Hier hatte sich die Aktie 6 Monate lang festgebissen. Habe zu 36 gekauft - Prof

Hallo Leute,

ich bin immer wieder beeindruckt, dass über diesen Wert gar nicht gesprochen wird.

Meiner Meinung nach gibt es nur wenige Unternehmen, die Ihren Markt so breit dominieren, wie Hawesko: Stationärer Handel UND Versandhandel UND Großhandel.

Handel ist ein Geschäft mit Skalenvorteilen...

Hawesko ist DIE Anlaufadresse für Produzenten, die den deutschen Markt erschließen wollen...

Ich bin seit 1998 investiert und habe immer wieder nachgekauft, in den letzten 1,5 Jahren allerdings nicht mehr, da inzwischen höher bewertet.

Die Frage ist, wohin es von hier aus weitergeht. Mögliche Entwicklungsachsen wären aus meiner Sicht:

-Europäisierung (wie z.B. Douglas)

-weitere Marktanteilsgewinne

-wieder mehr Wachstum des Marktes selbst

-Übernahme durch einen Großen (Z.B. Constellation Brands)

Leider gibt es nur wenig andere börsennotierte Weinhändler zum Vergleich. Einer davon ist Majestic Wines (WKN: A0B7SL).

Wie siehts aus? Kann jemand was zum Thema beitragen?

ich bin immer wieder beeindruckt, dass über diesen Wert gar nicht gesprochen wird.

Meiner Meinung nach gibt es nur wenige Unternehmen, die Ihren Markt so breit dominieren, wie Hawesko: Stationärer Handel UND Versandhandel UND Großhandel.

Handel ist ein Geschäft mit Skalenvorteilen...

Hawesko ist DIE Anlaufadresse für Produzenten, die den deutschen Markt erschließen wollen...

Ich bin seit 1998 investiert und habe immer wieder nachgekauft, in den letzten 1,5 Jahren allerdings nicht mehr, da inzwischen höher bewertet.

Die Frage ist, wohin es von hier aus weitergeht. Mögliche Entwicklungsachsen wären aus meiner Sicht:

-Europäisierung (wie z.B. Douglas)

-weitere Marktanteilsgewinne

-wieder mehr Wachstum des Marktes selbst

-Übernahme durch einen Großen (Z.B. Constellation Brands)

Leider gibt es nur wenig andere börsennotierte Weinhändler zum Vergleich. Einer davon ist Majestic Wines (WKN: A0B7SL).

Wie siehts aus? Kann jemand was zum Thema beitragen?

Hawesko: Starke Gewinnsteigerung im ersten Quartal

(May 04, 2006) - Quartals-Umsatz +11 %, EBIT + 50 %, Periodenergebnis +143 %

Hamburg, 4. Mai 2006. Die Weinhandelsgruppe Hawesko Holding AG (HAW DE, HAWG.DE, DE0006042708) hat heute auf der Bilanz- und Jahrespressekonferenz des Unternehmens in Hamburg ihren Geschäftsbericht 2005 mit vollständigem Jahresabschluss sowie ihren Drei-Monats-Bericht über den Zeitraum Januar bis März 2006 vorgelegt. Die Quartalszahlen weisen aus, dass der Konzern in den ersten drei Monaten des laufenden Geschäftsjahres seinen Umsatz um 11,0 % auf Euro 69,0 Mio. steigern konnte (Vorjahresquartal: Euro 62,2 Mio.); nach Daten der Gesellschaft für Konsumforschung (GfK) ging der Weinmarkt in Deutschland im gleichen Zeitraum um 0,5 % zurück. Zudem konnte die Hawesko-Gruppe im ersten Quartal 2006 das Ergebnis der betrieblichen Tätigkeit (EBIT) um 50 % auf Euro 3,0 Mio. erhöhen und das Konzernergebnis nach Steuern und Minderheitsanteilen auf Euro 1,9 Mio. sogar mehr als verdoppeln. Entsprechend kräftig stieg im Quartal auch das Ergebnis pro Aktie: von Euro 0,18 im Vergleichsquartal des Vorjahres auf jetzt Euro 0,43.

Zu den Aussichten für den Rest des Geschäftsjahres 2006 äußerte sich der Hawesko-Vorstand differenziert: Die Jahresplanung basiere zunächst einmal auf der Annahme, dass der Markt weiterhin kaum wachse und vom Verdrängungswettbewerb geprägt werde. Gemäß diesem Szenario sei für 2006 von einer leichten Steigerung von Umsatz und EBIT auszugehen, wenn man allein die bestehenden Aktivitäten des Unternehmens berücksichtige. Wenn man neue Aktivitäten mit einbeziehe - insbesondere die Kosten für den Testlauf des bald startenden Facheinzelhandelskonzepts -, werde sich das EBIT voraussichtlich um einige Hunderttausend Euro unterhalb des Vorjahreswertes bewegen. Diese Einschätzungen hätten weiterhin Gültigkeit: "Uns scheint noch nicht der Moment gekommen, an unseren relativ konservativen Annahmen etwas Wesentliches zu ändern", sagte Vorstandsvorsitzender Alexander Margaritoff. Er wies zugleich allerdings auf die jüngsten deutlichen Aufwärtstrends des ifo-Geschäftsklimaindex und des GfK-Konsumklimaindex hin. "In Anbetracht dieser sich mehrenden Anzeichen für eine Konjunkturerholung", so Margaritoff, "halten manche Marktteilnehmer unsere konservative Prognose bereits für überholt - und ich schließe nicht aus, dass sie am Ende vielleicht Recht behalten." Bei nachhaltiger Stabilisierung des Konsumklimas bestehe für Hawesko die begründete Chance auf ein Umsatzwachstum in höherer Größenordnung. Dementsprechend sei dann in 2006 auch ein operatives Ergebnis über dem des Vorjahres möglich.

Der vorgelegte Geschäftsbericht 2005 bestätigte die bereits für die Berichtsperiode mitgeteilten Geschäftszahlen: Trotz der anhaltenden Konsumflaute und eines 2,3%igen Rückgangs des deutschen Weinmarkts insgesamt konnte der Konzernumsatz leicht erhöht werden - auf Euro 287,0 Mio. - und das Betriebsergebnis (EBIT) des Konzerns überproportional - um 12,4 % - auf Euro 18,9 Mio. gesteigert (Vorjahr, angepasst an neue International Financial Reporting Standards (IFRS): Euro 16,8 Mio.) Das Konzernergebnis nach Steuern und Fremdanteilen erhöhte sich auf Euro 10,7 Mio. (Vorjahr, angepasst: Euro 5,7 Mio.). Das Ergebnis pro Aktie belief sich 2005 auf Euro 2,44 (Vorjahr, angepasst: Euro 1,29). Infolge des erfolgreich fortgeführten Working-Capital-Managements konnte das gebundene Kapital reduziert bzw. der Kapitalumschlag nochmals verbessert werden. Dies führte zu einem Return On Capital Employed (ROCE) für 2005 von 18,4 %, 3,1 Prozentpunkte über dem Vorjahreswert. Der Free-Cashflow konnte mit Euro 17,1 Mio. gegenüber dem Vorjahr (Euro 14,4 Mio., angepasst) kräftig - um 18 % - gesteigert werden; er wurde zu Teilen zur Rückführung von Finanzschulden sowie für Investitionen verwendet, und ist darüber hinaus zur Dividendenausschüttung vorgesehen. Vorgeschlagen wurde pro Aktie eine reguläre Dividende von Euro 1,40 zuzüglich einer Bonuszahlung von Euro 0,60. Damit beliefe sich die gesamte Ausschüttung auf Euro 8,8 Mio. (Vorjahr: Euro 5,5 Mio. bzw. Euro 1,25 pro Aktie).

Die Hawesko Holding AG ist führender Anbieter von qualitativ hochwertigen Weinen und Champagnern. Im Geschäftsjahr 2005 erzielte sie - über ihre drei Vertriebskanäle Weinfacheinzelhandel (Jacques' Wein-Depot), Großhandel (Wein Wolf und CWD Champagner und Wein Distributionsgesellschaft) und Versandhandel (insbesondere Hanseatisches Wein- und Sekt-Kontor) - einen Umsatz von Euro 287 Mio. und beschäftigte rund 566 Mitarbeiter. Die Aktien der Hawesko Holding AG werden außer an der Hanseatischen Wertpapierbörse Hamburg im GEX der Frankfurter Wertpapierbörse notiert.

(May 04, 2006) - Quartals-Umsatz +11 %, EBIT + 50 %, Periodenergebnis +143 %

Hamburg, 4. Mai 2006. Die Weinhandelsgruppe Hawesko Holding AG (HAW DE, HAWG.DE, DE0006042708) hat heute auf der Bilanz- und Jahrespressekonferenz des Unternehmens in Hamburg ihren Geschäftsbericht 2005 mit vollständigem Jahresabschluss sowie ihren Drei-Monats-Bericht über den Zeitraum Januar bis März 2006 vorgelegt. Die Quartalszahlen weisen aus, dass der Konzern in den ersten drei Monaten des laufenden Geschäftsjahres seinen Umsatz um 11,0 % auf Euro 69,0 Mio. steigern konnte (Vorjahresquartal: Euro 62,2 Mio.); nach Daten der Gesellschaft für Konsumforschung (GfK) ging der Weinmarkt in Deutschland im gleichen Zeitraum um 0,5 % zurück. Zudem konnte die Hawesko-Gruppe im ersten Quartal 2006 das Ergebnis der betrieblichen Tätigkeit (EBIT) um 50 % auf Euro 3,0 Mio. erhöhen und das Konzernergebnis nach Steuern und Minderheitsanteilen auf Euro 1,9 Mio. sogar mehr als verdoppeln. Entsprechend kräftig stieg im Quartal auch das Ergebnis pro Aktie: von Euro 0,18 im Vergleichsquartal des Vorjahres auf jetzt Euro 0,43.

Zu den Aussichten für den Rest des Geschäftsjahres 2006 äußerte sich der Hawesko-Vorstand differenziert: Die Jahresplanung basiere zunächst einmal auf der Annahme, dass der Markt weiterhin kaum wachse und vom Verdrängungswettbewerb geprägt werde. Gemäß diesem Szenario sei für 2006 von einer leichten Steigerung von Umsatz und EBIT auszugehen, wenn man allein die bestehenden Aktivitäten des Unternehmens berücksichtige. Wenn man neue Aktivitäten mit einbeziehe - insbesondere die Kosten für den Testlauf des bald startenden Facheinzelhandelskonzepts -, werde sich das EBIT voraussichtlich um einige Hunderttausend Euro unterhalb des Vorjahreswertes bewegen. Diese Einschätzungen hätten weiterhin Gültigkeit: "Uns scheint noch nicht der Moment gekommen, an unseren relativ konservativen Annahmen etwas Wesentliches zu ändern", sagte Vorstandsvorsitzender Alexander Margaritoff. Er wies zugleich allerdings auf die jüngsten deutlichen Aufwärtstrends des ifo-Geschäftsklimaindex und des GfK-Konsumklimaindex hin. "In Anbetracht dieser sich mehrenden Anzeichen für eine Konjunkturerholung", so Margaritoff, "halten manche Marktteilnehmer unsere konservative Prognose bereits für überholt - und ich schließe nicht aus, dass sie am Ende vielleicht Recht behalten." Bei nachhaltiger Stabilisierung des Konsumklimas bestehe für Hawesko die begründete Chance auf ein Umsatzwachstum in höherer Größenordnung. Dementsprechend sei dann in 2006 auch ein operatives Ergebnis über dem des Vorjahres möglich.

Der vorgelegte Geschäftsbericht 2005 bestätigte die bereits für die Berichtsperiode mitgeteilten Geschäftszahlen: Trotz der anhaltenden Konsumflaute und eines 2,3%igen Rückgangs des deutschen Weinmarkts insgesamt konnte der Konzernumsatz leicht erhöht werden - auf Euro 287,0 Mio. - und das Betriebsergebnis (EBIT) des Konzerns überproportional - um 12,4 % - auf Euro 18,9 Mio. gesteigert (Vorjahr, angepasst an neue International Financial Reporting Standards (IFRS): Euro 16,8 Mio.) Das Konzernergebnis nach Steuern und Fremdanteilen erhöhte sich auf Euro 10,7 Mio. (Vorjahr, angepasst: Euro 5,7 Mio.). Das Ergebnis pro Aktie belief sich 2005 auf Euro 2,44 (Vorjahr, angepasst: Euro 1,29). Infolge des erfolgreich fortgeführten Working-Capital-Managements konnte das gebundene Kapital reduziert bzw. der Kapitalumschlag nochmals verbessert werden. Dies führte zu einem Return On Capital Employed (ROCE) für 2005 von 18,4 %, 3,1 Prozentpunkte über dem Vorjahreswert. Der Free-Cashflow konnte mit Euro 17,1 Mio. gegenüber dem Vorjahr (Euro 14,4 Mio., angepasst) kräftig - um 18 % - gesteigert werden; er wurde zu Teilen zur Rückführung von Finanzschulden sowie für Investitionen verwendet, und ist darüber hinaus zur Dividendenausschüttung vorgesehen. Vorgeschlagen wurde pro Aktie eine reguläre Dividende von Euro 1,40 zuzüglich einer Bonuszahlung von Euro 0,60. Damit beliefe sich die gesamte Ausschüttung auf Euro 8,8 Mio. (Vorjahr: Euro 5,5 Mio. bzw. Euro 1,25 pro Aktie).

Die Hawesko Holding AG ist führender Anbieter von qualitativ hochwertigen Weinen und Champagnern. Im Geschäftsjahr 2005 erzielte sie - über ihre drei Vertriebskanäle Weinfacheinzelhandel (Jacques' Wein-Depot), Großhandel (Wein Wolf und CWD Champagner und Wein Distributionsgesellschaft) und Versandhandel (insbesondere Hanseatisches Wein- und Sekt-Kontor) - einen Umsatz von Euro 287 Mio. und beschäftigte rund 566 Mitarbeiter. Die Aktien der Hawesko Holding AG werden außer an der Hanseatischen Wertpapierbörse Hamburg im GEX der Frankfurter Wertpapierbörse notiert.

Hamburg, 19. Juni 2006. Die Weinhandelsgruppe Hawesko Holding AG (HAW, HAWG.DE, DE0006042708) verzeichnet im laufenden Geschäftsjahr 2006 weiterhin eine Geschäftsentwicklung deutlich über Vorjahr. Auf der heutigen ordentlichen Hauptversammlung des Unternehmens in Hamburg berichtete Vorstandsvorsitzender Alexander Margaritoff, Hawesko habe bis Ende Mai den Umsatz der gleichen Vorjahresperiode um 8 % übertroffen. EBIT und Nachsteuerergebnis lägen prozentual noch erheblich stärker über Vorjahr. Für das Gesamtjahr 2006 erwarte der Vorstand, gemäß seiner ursprünglichen Planung, eine Steigerung des Umsatzes wie des EBIT aus den bestehenden Aktivitäten. Aufwendungen für anlaufende neue Aktivitäten - insbesondere für die ersten Testmärkte eines neuen Fachmarktkonzeptes, die ab September zur Eröffnung anstehen - würden das 2006 auszuweisende EBIT in einer Größenordnung zwischen Euro 0,5 Mio. und Euro 1,0 Mio. belasten. Vorausgesetzt, die bisherige gute Entwicklung würde sich vor allem auch im wichtigen vierten Quartal fortsetzen, bestünde eine gute Chance, dass das EBIT trotz dieser zusätzlichen Aufwendungen an das Vorjahresniveau heranreichen könne. Im Geschäftsjahr 2005 hatte der Hawesko-Konzern einen Umsatz von Euro 287 Mio., ein EBIT von Euro 18,9 Mio. und einen Gewinn je Aktie von Euro 2,44 erzielt.

Die Hauptversammlung des Unternehmens stimmte der vorgeschlagenen regulären Dividende von Euro 1,40 pro Aktie (Vorjahr: Euro 1,25) sowie dem Vorschlag einer zusätzlichen Bonuszahlung von Euro 0,60 pro Aktie zu. Sie genehmigte außerdem einen Aktiensplit im Verhältnis 1:2, der bei dauerhafter Erreichung eines Aktienkurses von Euro 45,00 erfolgen soll, sowie einen Ergebnisabführungsvertrag mit der Versandhandelstochter Hanseatisches Wein- und Sekt-Kontor. Auch die weiteren von Vorstand und Aufsichtsrat eingebrachten Beschlussvorschläge und -vorlagen fanden die Zustimmung der Versammlung; es handelte sich dabei in der Hauptsache um eine erneute Ermächtigung zum Erwerb eigener Aktien.

Die Hawesko Holding AG ist führender Anbieter von qualitativ hochwertigen Weinen und Champagnern. Ihre Vertriebskanäle sind Weinfacheinzelhandel (Jacques' Wein-Depot), Großhandel (Wein Wolf und CWD Champagner & Wein Distributionsgesellschaft) und Versandhandel (insbesondere Hanseatisches Wein- und Sekt-Kontor). Die Gruppe beschäftigte im Durchschnitt des letzten Geschäftsjahres 566 Mitarbeiter. Die Aktien der Hawesko Holding AG werden außer an der Hanseatischen Wertpapierbörse Hamburg im GEX-Segment der Frankfurter Wertpapierbörse notiert.

# # #

Herausgeber:

Hawesko Holding AG, Postfach 20 15 52, 20205 Hamburg

Die Hauptversammlung des Unternehmens stimmte der vorgeschlagenen regulären Dividende von Euro 1,40 pro Aktie (Vorjahr: Euro 1,25) sowie dem Vorschlag einer zusätzlichen Bonuszahlung von Euro 0,60 pro Aktie zu. Sie genehmigte außerdem einen Aktiensplit im Verhältnis 1:2, der bei dauerhafter Erreichung eines Aktienkurses von Euro 45,00 erfolgen soll, sowie einen Ergebnisabführungsvertrag mit der Versandhandelstochter Hanseatisches Wein- und Sekt-Kontor. Auch die weiteren von Vorstand und Aufsichtsrat eingebrachten Beschlussvorschläge und -vorlagen fanden die Zustimmung der Versammlung; es handelte sich dabei in der Hauptsache um eine erneute Ermächtigung zum Erwerb eigener Aktien.

Die Hawesko Holding AG ist führender Anbieter von qualitativ hochwertigen Weinen und Champagnern. Ihre Vertriebskanäle sind Weinfacheinzelhandel (Jacques' Wein-Depot), Großhandel (Wein Wolf und CWD Champagner & Wein Distributionsgesellschaft) und Versandhandel (insbesondere Hanseatisches Wein- und Sekt-Kontor). Die Gruppe beschäftigte im Durchschnitt des letzten Geschäftsjahres 566 Mitarbeiter. Die Aktien der Hawesko Holding AG werden außer an der Hanseatischen Wertpapierbörse Hamburg im GEX-Segment der Frankfurter Wertpapierbörse notiert.

# # #

Herausgeber:

Hawesko Holding AG, Postfach 20 15 52, 20205 Hamburg

Trading Spotlight

Oh mein gott, hier bin ich aber der einzige siedler unter rothhäuten. Da heißt es nur: skalp oder skalpell.

k i

i

k

i

i

???

Hawesko schmiert jedes Jahr nach der Dividende ab.

Keine Ahnung wieso.

Einen Teil der Dividende gibt es immer als Ausschüttung aus dem Einlagenkonto steuerfrei, diesmal waren es 57c.

Beim aktuellen Kurs sehe ich Sie inzwischen wieder solide bewertet, Dividende wirkt stützend.

Allerdings sind die Rationalisierungspotentiale, die sie in den letzten Jahren gehoben und die zu den tollen FCFs geführt haben inzwischen weitgehend ausgereizt.

Jetzt bräuchte es Wachstum. Und da spielen unsere Straßenräuber aus Berlin natürlich munter mit...

Keine Ahnung wieso.

Einen Teil der Dividende gibt es immer als Ausschüttung aus dem Einlagenkonto steuerfrei, diesmal waren es 57c.

Beim aktuellen Kurs sehe ich Sie inzwischen wieder solide bewertet, Dividende wirkt stützend.

Allerdings sind die Rationalisierungspotentiale, die sie in den letzten Jahren gehoben und die zu den tollen FCFs geführt haben inzwischen weitgehend ausgereizt.

Jetzt bräuchte es Wachstum. Und da spielen unsere Straßenräuber aus Berlin natürlich munter mit...

Hawesko startet multiwein-Fachmärkte

21.09.2006 (12:27)

Hamburg/Münster, 21. September 2006. Die Weinhandelsgruppe Hawesko Holding AG (News/Kurs/Chart/Board) (HAW GR, HAWG.DE, DE0006042708) hat heute im westfälischen Münster den ersten Markt ihrer neuen stationären Vertriebsschiene multiwein eröffnet.

Der Angebotsschwerpunkt dieses Wein-Fachdiscounters liegt auf Weinen in der Preislage zwischen € 2,50 und € 4,00 pro Flasche; bislang wurde von den Gesellschaften der Hawesko-Gruppe im Wesentlichen das höher- und hochpreisige Segment ab € 5,00 aufwärts bedient. Als Hauptzielgruppe für multiwein werden Konsumenten im Alter von etwa 30 bis 50 Jahren gesehen, die bisher Wein vor allem im Lebensmitteleinzelhandel oder bei nicht spezialisierten Discountern gekauft haben. Außer in der Preisgünstigkeit wird ein besonderer Kundenvorteil in der nach Aromen strukturierten Präsentation der Weine liegen. Bis zum Jahresende sollen zwei weitere multiwein-Märkte - in Zwickau und Köln - hinzukommen; 2007 wird es voraussichtlich bis zu fünf Neueröffnungen geben. Das Konzept sieht jeweils Verkaufsflächen von 400 bis 500 Quadratmetern vor.

Vorstandsvorsitzender Alexander Margaritoff: "Mit multiwein widmet sich die Hawesko-Gruppe erstmals gezielt dem volumenmäßig sehr großen unteren Preissegment des Weinmarktes. Wir haben dabei das Ziel, uns neue Kundenkreise zu erschließen. Wir möchten sie für Qualitätsweine begeistern und ihnen erste Orientierung in der Weinwelt geben. Ganz sicher werden wir dabei von unserem einzigartigen Wein-Know-how profitieren können."

Die Hawesko Holding AG ist führender Anbieter von qualitativ hochwertigen Weinen und Champagnern. Ihre Vertriebskanäle sind Weinfacheinzelhandel (Jacques' Wein-Depot, multiwein), Großhandel (Wein Wolf und CWD Champagner & Wein Distributionsgesellschaft) und Versandhandel (insbesondere Hanseatisches Wein- und Sekt-Kontor). Im Geschäftsjahr 2005 erzielte die Gruppe einen Umsatz von € 287 Mio. und beschäftigte im Durchschnitt 566 Mitarbeiter. Die Aktien der Hawesko Holding AG werden außer an der Hanseatischen Wertpapierbörse Hamburg im GEX-Segment der Frankfurter Wertpapierbörse notiert.

21.09.2006 (12:27)

Hamburg/Münster, 21. September 2006. Die Weinhandelsgruppe Hawesko Holding AG (News/Kurs/Chart/Board) (HAW GR, HAWG.DE, DE0006042708) hat heute im westfälischen Münster den ersten Markt ihrer neuen stationären Vertriebsschiene multiwein eröffnet.

Der Angebotsschwerpunkt dieses Wein-Fachdiscounters liegt auf Weinen in der Preislage zwischen € 2,50 und € 4,00 pro Flasche; bislang wurde von den Gesellschaften der Hawesko-Gruppe im Wesentlichen das höher- und hochpreisige Segment ab € 5,00 aufwärts bedient. Als Hauptzielgruppe für multiwein werden Konsumenten im Alter von etwa 30 bis 50 Jahren gesehen, die bisher Wein vor allem im Lebensmitteleinzelhandel oder bei nicht spezialisierten Discountern gekauft haben. Außer in der Preisgünstigkeit wird ein besonderer Kundenvorteil in der nach Aromen strukturierten Präsentation der Weine liegen. Bis zum Jahresende sollen zwei weitere multiwein-Märkte - in Zwickau und Köln - hinzukommen; 2007 wird es voraussichtlich bis zu fünf Neueröffnungen geben. Das Konzept sieht jeweils Verkaufsflächen von 400 bis 500 Quadratmetern vor.

Vorstandsvorsitzender Alexander Margaritoff: "Mit multiwein widmet sich die Hawesko-Gruppe erstmals gezielt dem volumenmäßig sehr großen unteren Preissegment des Weinmarktes. Wir haben dabei das Ziel, uns neue Kundenkreise zu erschließen. Wir möchten sie für Qualitätsweine begeistern und ihnen erste Orientierung in der Weinwelt geben. Ganz sicher werden wir dabei von unserem einzigartigen Wein-Know-how profitieren können."

Die Hawesko Holding AG ist führender Anbieter von qualitativ hochwertigen Weinen und Champagnern. Ihre Vertriebskanäle sind Weinfacheinzelhandel (Jacques' Wein-Depot, multiwein), Großhandel (Wein Wolf und CWD Champagner & Wein Distributionsgesellschaft) und Versandhandel (insbesondere Hanseatisches Wein- und Sekt-Kontor). Im Geschäftsjahr 2005 erzielte die Gruppe einen Umsatz von € 287 Mio. und beschäftigte im Durchschnitt 566 Mitarbeiter. Die Aktien der Hawesko Holding AG werden außer an der Hanseatischen Wertpapierbörse Hamburg im GEX-Segment der Frankfurter Wertpapierbörse notiert.

20.10.2006 14:50

Hugin Ad Hoc: HAWESKO Holding AG

Hugin Ad-hoc-Meldung nach § 15 WpHG: Zwischenbericht: HAWESKO Holding AG (Nachrichten/Aktienkurs) : Hawesko: Voraussichtliche Ergebnisschwäche im 3. Quartal

Ad hoc - Mitteilung verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- -- --------------

- Versandhandelswerbung wegen IT-Systemumstellung reduziert - Neun-Monats-EBIT dennoch 10 % über Vorjahr - Geringe Auswirkung auf Gesamtjahresergebnis erwartet

Hamburg, 20. Oktober 2006. Die Weinhandelsgruppe Hawesko Holding AG (HAW GR, HAWG.DE, DE0006042708) hat heute auf Basis vorläufiger Quartalszahlen bekannt gegeben, dass sie für den Zeitraum Juli bis September 2006 ein EBIT von EUR 0,9 Mio. erwartet, das somit den Vorjahreswert von EUR 2,1 Mio. unterschreitet. Hauptgrund für diesen Ergebnisrückgang ist eine im dritten Quartal vorgenommene Reduzierung der Werbeaktivitäten im Segment Versandhandel, die im Zuge der umfassenden Umstellung des IT-Systems dieses Segments notwendig wurde. Insgesamt kam es zu einem 20%igen Umsatzrückgang im Versandhandel. Darüber hinaus fielen im betrachteten Quartal im Rahmen der IT-Umstellung zusätzliche Einmalkosten an. Die Gewinnentwicklung in den anderen Segmenten, Facheinzelhandel und Großhandel, wird nach dem derzeitigen Stand der Berechnungen nicht ausreichen, um den Quartalsrückgang im Versandhandels-EBIT zu kompensieren. Das Konzern-EBIT wird im Neun-Monats-Zeitraum dennoch voraussichtlich EUR 5,8 Mio. betragen und damit 10 % über Vorjahr (EUR 5,3 Mio.) liegen. Eine detaillierte Analyse sowie den kompletten Zwischenabschluss zum 30. September 2006 wird das Unternehmen am 27. Oktober 2006 im anstehenden Neun-Monats-Bericht veröffentlichen.

Für den Hawesko-Vorstand ändern sich durch diese Ergebnisschwäche des Quartals die Zielmarken des Gesamtjahres 2006 jedoch nicht wesentlich: Er rechnet nach wie vor mit einer Umsatzsteigerung gegenüber dem Vorjahr (EUR 287 Mio.). Beim EBIT aus den bestehenden Aktivitäten geht der Vorstand nunmehr davon aus, dass der Vorjahreswert (EUR 18,9 Mio.) nicht übertroffen wird. Die Aufwendungen für anlaufende neue Aktivitäten - insbesondere für die ersten Testmärkte des neuen Fachmarktkonzeptes multiwein - werden das 2006 auszuweisende EBIT voraussichtlich in der angekündigten Größenordnung belasten. Somit ist nach heutiger Einschätzung des Vorstands mit einem Konzern-EBIT in der Größenordnung von EUR 18 Mio. zu rechnen, wobei ein normaler Verlauf des wichtigen Weihnachtsgeschäfts im vierten Quartal vorausgesetzt wird. Die im laufenden Monat bereits zu Beginn dieses Quartals zu verzeichnende gute Geschäftsentwicklung stützt diese Prognose. Normalerweise erwirtschaftet die Hawesko-Gruppe über ein Drittel ihres Jahresumsatzes und über drei Viertel ihres Gesamtjahresergebnisses im vierten Quartal.

# # # Herausgeber: Hawesko Holding AG Postfach 20 15 52 20205 Hamburg Investor Relations: Thomas Hutchinson, Hawesko Holding AG Tel. (040) 30 39 21 00 Fax (040) 30 39 21 05 e-mail: ir@hawesko.com

Hugin Ad Hoc: HAWESKO Holding AG

Hugin Ad-hoc-Meldung nach § 15 WpHG: Zwischenbericht: HAWESKO Holding AG (Nachrichten/Aktienkurs) : Hawesko: Voraussichtliche Ergebnisschwäche im 3. Quartal

Ad hoc - Mitteilung verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- -- --------------

- Versandhandelswerbung wegen IT-Systemumstellung reduziert - Neun-Monats-EBIT dennoch 10 % über Vorjahr - Geringe Auswirkung auf Gesamtjahresergebnis erwartet

Hamburg, 20. Oktober 2006. Die Weinhandelsgruppe Hawesko Holding AG (HAW GR, HAWG.DE, DE0006042708) hat heute auf Basis vorläufiger Quartalszahlen bekannt gegeben, dass sie für den Zeitraum Juli bis September 2006 ein EBIT von EUR 0,9 Mio. erwartet, das somit den Vorjahreswert von EUR 2,1 Mio. unterschreitet. Hauptgrund für diesen Ergebnisrückgang ist eine im dritten Quartal vorgenommene Reduzierung der Werbeaktivitäten im Segment Versandhandel, die im Zuge der umfassenden Umstellung des IT-Systems dieses Segments notwendig wurde. Insgesamt kam es zu einem 20%igen Umsatzrückgang im Versandhandel. Darüber hinaus fielen im betrachteten Quartal im Rahmen der IT-Umstellung zusätzliche Einmalkosten an. Die Gewinnentwicklung in den anderen Segmenten, Facheinzelhandel und Großhandel, wird nach dem derzeitigen Stand der Berechnungen nicht ausreichen, um den Quartalsrückgang im Versandhandels-EBIT zu kompensieren. Das Konzern-EBIT wird im Neun-Monats-Zeitraum dennoch voraussichtlich EUR 5,8 Mio. betragen und damit 10 % über Vorjahr (EUR 5,3 Mio.) liegen. Eine detaillierte Analyse sowie den kompletten Zwischenabschluss zum 30. September 2006 wird das Unternehmen am 27. Oktober 2006 im anstehenden Neun-Monats-Bericht veröffentlichen.

Für den Hawesko-Vorstand ändern sich durch diese Ergebnisschwäche des Quartals die Zielmarken des Gesamtjahres 2006 jedoch nicht wesentlich: Er rechnet nach wie vor mit einer Umsatzsteigerung gegenüber dem Vorjahr (EUR 287 Mio.). Beim EBIT aus den bestehenden Aktivitäten geht der Vorstand nunmehr davon aus, dass der Vorjahreswert (EUR 18,9 Mio.) nicht übertroffen wird. Die Aufwendungen für anlaufende neue Aktivitäten - insbesondere für die ersten Testmärkte des neuen Fachmarktkonzeptes multiwein - werden das 2006 auszuweisende EBIT voraussichtlich in der angekündigten Größenordnung belasten. Somit ist nach heutiger Einschätzung des Vorstands mit einem Konzern-EBIT in der Größenordnung von EUR 18 Mio. zu rechnen, wobei ein normaler Verlauf des wichtigen Weihnachtsgeschäfts im vierten Quartal vorausgesetzt wird. Die im laufenden Monat bereits zu Beginn dieses Quartals zu verzeichnende gute Geschäftsentwicklung stützt diese Prognose. Normalerweise erwirtschaftet die Hawesko-Gruppe über ein Drittel ihres Jahresumsatzes und über drei Viertel ihres Gesamtjahresergebnisses im vierten Quartal.

# # # Herausgeber: Hawesko Holding AG Postfach 20 15 52 20205 Hamburg Investor Relations: Thomas Hutchinson, Hawesko Holding AG Tel. (040) 30 39 21 00 Fax (040) 30 39 21 05 e-mail: ir@hawesko.com

Antwort auf Beitrag Nr.: 24.742.725 von meinolf67 am 20.10.06 15:18:181.000 Stk zu 40,00 nachgekauft.

und unverdrossen:

(interessiert sich den wirklich keiner für den Wert?)

"Hamburg, 24. Oktober 2006. Die Weinhandelsgruppe Hawesko Holding AG (Nachrichten/Aktienkurs) (HAW GR, HAWG.DE, DE0006042708) hat heute die bevorstehende Umsetzung eines Aktiensplits im Verhältnis 1:2 bekannt gegeben. Mit dieser Maßnahme wird die von der ordentlichen Hauptversammlung des Unternehmens am 19. Juni 2006 beschlossene Neueinteilung des Grundkapitals vollzogen. Nach dem nunmehr erfolgten Eintrag dieser Neueinteilung in das Handelsregister wird sich der anteilige Betrag jeder Hawesko-Aktie am Grundkapital ab dem 25. Oktober 2006 auf Euro 1,50 belaufen (zuvor: Euro 3,00). Die Anzahl der Aktien verdoppelt sich entsprechend auf 8.832.992 Stück. Die mit dem Aktiensplit bewirkte Erhöhung der Liquidität wird eine bessere Handelbarkeit der Aktie ermöglichen und so deren Attraktivität für Investoren noch weiter erhöhen.

Die Hawesko Holding AG ist führender Anbieter von qualitativ hochwertigen Weinen und Champagnern. Ihre Vertriebskanäle sind Weinfacheinzelhandel (Jacques' Wein-Depot), Großhandel (Wein Wolf und CWD Champagner & Wein Distributionsgesellschaft) und Versandhandel (insbesondere Hanseatisches Wein- und Sekt-Kontor). Im Geschäftsjahr 2005 erzielte die Gruppe einen Umsatz von Euro 287 Mio. und beschäftigte im Durchschnitt 566 Mitarbeiter. Die Aktien der Hawesko Holding AG werden außer an der Hanseatischen Wertpapierbörse Hamburg im GEX-Segment der Frankfurter Wertpapierbörse notiert."

# # # Herausgeber: Hawesko Holding AG Postfach 20 15 52 20205 Hamburg

(interessiert sich den wirklich keiner für den Wert?)

"Hamburg, 24. Oktober 2006. Die Weinhandelsgruppe Hawesko Holding AG (Nachrichten/Aktienkurs) (HAW GR, HAWG.DE, DE0006042708) hat heute die bevorstehende Umsetzung eines Aktiensplits im Verhältnis 1:2 bekannt gegeben. Mit dieser Maßnahme wird die von der ordentlichen Hauptversammlung des Unternehmens am 19. Juni 2006 beschlossene Neueinteilung des Grundkapitals vollzogen. Nach dem nunmehr erfolgten Eintrag dieser Neueinteilung in das Handelsregister wird sich der anteilige Betrag jeder Hawesko-Aktie am Grundkapital ab dem 25. Oktober 2006 auf Euro 1,50 belaufen (zuvor: Euro 3,00). Die Anzahl der Aktien verdoppelt sich entsprechend auf 8.832.992 Stück. Die mit dem Aktiensplit bewirkte Erhöhung der Liquidität wird eine bessere Handelbarkeit der Aktie ermöglichen und so deren Attraktivität für Investoren noch weiter erhöhen.

Die Hawesko Holding AG ist führender Anbieter von qualitativ hochwertigen Weinen und Champagnern. Ihre Vertriebskanäle sind Weinfacheinzelhandel (Jacques' Wein-Depot), Großhandel (Wein Wolf und CWD Champagner & Wein Distributionsgesellschaft) und Versandhandel (insbesondere Hanseatisches Wein- und Sekt-Kontor). Im Geschäftsjahr 2005 erzielte die Gruppe einen Umsatz von Euro 287 Mio. und beschäftigte im Durchschnitt 566 Mitarbeiter. Die Aktien der Hawesko Holding AG werden außer an der Hanseatischen Wertpapierbörse Hamburg im GEX-Segment der Frankfurter Wertpapierbörse notiert."

# # # Herausgeber: Hawesko Holding AG Postfach 20 15 52 20205 Hamburg

Hawesko-Aktionäre dürften in Sektlaune bleiben

Diesmal gibt es einen Grund mehr, zur Jahreswende die Korken fliegen zu lassen. Endlich ist auch in Deutschland der private Konsum angesprungen. Gute Aussichten also auch für die Aktionäre von Hawesko, die in den vergangenen Jahren ohnehin von ihrer Anlage verwöhnt wurden.

Bonn - In den vergangenen Monaten hat der Wein- und Spirituosenhändler zwar an der Börse eine kleine Pause eingelegt. Nach der hochschäumenden Kursentwicklung seit 2003 sei das aber nicht weiters schlimm, meint jedenfalls Thilo Kleibauer von M.M. Warburg. Der Analyst glaubt, dass das Papier bald wieder an der Börse den gewohnten Schwung aufnimmt und bekräftigt seine Kaufempfehlung für den Weinhändler. Kleinbauers Kursziel liegt bei 23 Euro. "Die mittelfristigen Perspektiven sind interessant", begründet der Branchenkenner seinen Optimismus. Außerdem sei der Fachhändler sehr gut positioniert und erfreue seine Aktionäre auch noch mit einer hohen Dividendenrendite von derzeit gut vier Prozent. Auch andere Experten verweisen darauf, dass das Handelsunternehmen sehr solide sei, weil der Dienstleister die edlen Gewächse gleich über vier verschiedene Kanäle vertreibt: traditioneller Versandhandel, Internet, Weinfacheinzelhandel und Großhandel.

Außerdem verweisen die Experten auf die schrittweise Ausweitung des Großhandels in Osteuropa. Den zuletzt ausgewiesenen Rückgängen im Versandhandel würden derzeit ein dynamisches Wachstum der Großhandelssparte und solide Zugewinne im stationären Facheinzelhandel gegenüber stehen, heißt es. Da der Löwenanteil gerade in der aktuellen Geschenksaison verdient wird, beobachten die Anleger selbstverständlich das gerade abgeschlossene Weihnachts- und das heute auslaufende Sylvestergeschäft mit Argusaugen.

Hoffnungen machen die jüngsten Medienberichte über ein erfreulich verlaufenes Weihnachtsgeschäft. Genaue Zahlen liegen aber noch nicht vor. Außerdem sollte die anziehende Konjunktur die Bereitschaft der Unternehmen fördern, Geschäftsbeziehungen durch eine edle Flasche Wein anzuregen, heißt es. Allenfalls die Mehrwertsteuererhöhung könnte den Start ins neue Jahr etwas abbremsen. Die negativen Auswirkungen der Steueranhebung werden aber in jüngster Zeit von den Experten nicht mehr als gar so schlimm eingeschätzt.

mai

Artikel erschienen am 30.12.2006 aus der www.welt.de

Diesmal gibt es einen Grund mehr, zur Jahreswende die Korken fliegen zu lassen. Endlich ist auch in Deutschland der private Konsum angesprungen. Gute Aussichten also auch für die Aktionäre von Hawesko, die in den vergangenen Jahren ohnehin von ihrer Anlage verwöhnt wurden.

Bonn - In den vergangenen Monaten hat der Wein- und Spirituosenhändler zwar an der Börse eine kleine Pause eingelegt. Nach der hochschäumenden Kursentwicklung seit 2003 sei das aber nicht weiters schlimm, meint jedenfalls Thilo Kleibauer von M.M. Warburg. Der Analyst glaubt, dass das Papier bald wieder an der Börse den gewohnten Schwung aufnimmt und bekräftigt seine Kaufempfehlung für den Weinhändler. Kleinbauers Kursziel liegt bei 23 Euro. "Die mittelfristigen Perspektiven sind interessant", begründet der Branchenkenner seinen Optimismus. Außerdem sei der Fachhändler sehr gut positioniert und erfreue seine Aktionäre auch noch mit einer hohen Dividendenrendite von derzeit gut vier Prozent. Auch andere Experten verweisen darauf, dass das Handelsunternehmen sehr solide sei, weil der Dienstleister die edlen Gewächse gleich über vier verschiedene Kanäle vertreibt: traditioneller Versandhandel, Internet, Weinfacheinzelhandel und Großhandel.

Außerdem verweisen die Experten auf die schrittweise Ausweitung des Großhandels in Osteuropa. Den zuletzt ausgewiesenen Rückgängen im Versandhandel würden derzeit ein dynamisches Wachstum der Großhandelssparte und solide Zugewinne im stationären Facheinzelhandel gegenüber stehen, heißt es. Da der Löwenanteil gerade in der aktuellen Geschenksaison verdient wird, beobachten die Anleger selbstverständlich das gerade abgeschlossene Weihnachts- und das heute auslaufende Sylvestergeschäft mit Argusaugen.

Hoffnungen machen die jüngsten Medienberichte über ein erfreulich verlaufenes Weihnachtsgeschäft. Genaue Zahlen liegen aber noch nicht vor. Außerdem sollte die anziehende Konjunktur die Bereitschaft der Unternehmen fördern, Geschäftsbeziehungen durch eine edle Flasche Wein anzuregen, heißt es. Allenfalls die Mehrwertsteuererhöhung könnte den Start ins neue Jahr etwas abbremsen. Die negativen Auswirkungen der Steueranhebung werden aber in jüngster Zeit von den Experten nicht mehr als gar so schlimm eingeschätzt.

mai

Artikel erschienen am 30.12.2006 aus der www.welt.de

Antwort auf Beitrag Nr.: 24.742.725 von meinolf67 am 20.10.06 15:18:18Hawesko hat Riesen-Ärger mit der Kundschaft. Trotz versprochener Lieferung vor Weihnachten sind massenhaft Kundenlieferungen (Weihnachtspräsente) erst nach x-mas verschickt worden. Das dürfte richtig teuer für Hawesko werden und viele Aufträge zukünftig an die Konkurrenz wandern lassen.

Antwort auf Beitrag Nr.: 26.634.785 von brunnenmann am 02.01.07 11:56:05Dir und allen anderen Haweskofans ein gesundes, erfolgreiches 2007 wünsche ich.

So schlimm, wie du schilders kann und wird es nicht sein. Die Ausfallquote/Auslieferungsrückstände sollten geringer als 2005 gewesen sein.

Ich sehe eine andere Problematik. Die Umstellung in 2006 auf eine neue Software brachte mehr als gewünscht Probleme.

Lassen wir uns überraschen.

mfg

So schlimm, wie du schilders kann und wird es nicht sein. Die Ausfallquote/Auslieferungsrückstände sollten geringer als 2005 gewesen sein.

Ich sehe eine andere Problematik. Die Umstellung in 2006 auf eine neue Software brachte mehr als gewünscht Probleme.

Lassen wir uns überraschen.

mfg

Antwort auf Beitrag Nr.: 26.652.331 von Herbstzeit am 03.01.07 11:49:38die anleger gehen raus aus hawesko und rein in wachenheim, die im ersten halbjahr bis 31.12.2006 schon fast so viel verdient haben sollen, wie im gesamten vorigen geschäftsjahr. wird wachenheim so bewertet werden wie hawesko, reden wir wohl über euro 16 - 20 pro stück und nicht 11,75. Hawesko verkaufen, wachenheim kaufen.

Antwort auf Beitrag Nr.: 26.652.331 von Herbstzeit am 03.01.07 11:49:38die anleger gehen raus aus hawesko und rein in wachenheim, die im ersten halbjahr bis 31.12.2006 schon fast so viel verdient haben sollen, wie im gesamten vorigen geschäftsjahr. wird wachenheim so bewertet werden wie hawesko, reden wir wohl über euro 16 - 20 pro stück und nicht 11,75. Hawesko wöhl besser verkaufen, Wachenheim kaufen.

Never leave a winning team...

Der Kursverlauf der letzten Tage läßt auf gute Zahlen hoffen.

Der Kursverlauf der letzten Tage läßt auf gute Zahlen hoffen.

Antwort auf Beitrag Nr.: 27.016.863 von eifelana am 18.01.07 18:32:55da wissen heute einige mehr als andere und die schlechten ergebnisse kommen ja übermorgen. raus aus hawesko, rein in wachenheim, da ist die hv am 7.2. in stuttgart und branche ist ja gut. und gute nachrichten gibt es am laufenden band bei wachenheim.

Antwort auf Beitrag Nr.: 27.162.516 von Candlestick_2 am 24.01.07 22:11:13gleichgültig wie saugut oder grottenschlecht hawesko zahlen werden, wachenheim hat value (Buchwert 14 Euro/Aktie) im moment, ertrag = dividende (hauptgesprächspunkt der hamburger investorengruppe auf der HV - erwartung für dividende liegt bei 1 euro in 2007 für wachenheim aktionäre - nicht bei schlappen 0,16 euro/aktie wie heute ) und story: osteuropa, stiftung warentest sehr gut - und konsum in BRD, meine bank sagt: halten bis 20 euro/aktie im moment und danach auf zu neuen höhen. Und raus aus hawesko. rein in wachenheim, ziehen stärker an.

Antwort auf Beitrag Nr.: 27.303.237 von eifelana am 30.01.07 19:37:12die zahlen sind definitv nicht saugut, haben leichte tendenz zu tiefer enttäuschung, zusammenfassung bleibt für eh investoren und weinkenner: raus aus hawesko, rein in wachenheim.

haben sich die werten hawesko-aktionäre mal die aktie der ssw ag (wpkn 722900) angeschaut?

ist weltmarktführer im bereich sekt/schaumwein, steigert jahr für jahr den gewinn und hat ein aktuelles kgv von 9!!!!

da hawesko ein aktuelles kgv von 17 hat,würde ich mir mal überlegen,ob sich ein tausch in die sektkellerei schloß wachenheim nicht lohnen würde.....

nächsten mittwoch ist hv ,und da wird neben dem sekt auch noch dividende ausgeschüttet.

kursziel konservativ sind 20 euro.

würde die aktie so wie die hawesko bewertet werden,müsste sie 24 euro kosten.

derzeit kostet sie aber nur 12 euro......

war nur so ein tipp.....

cf

ist weltmarktführer im bereich sekt/schaumwein, steigert jahr für jahr den gewinn und hat ein aktuelles kgv von 9!!!!

da hawesko ein aktuelles kgv von 17 hat,würde ich mir mal überlegen,ob sich ein tausch in die sektkellerei schloß wachenheim nicht lohnen würde.....

nächsten mittwoch ist hv ,und da wird neben dem sekt auch noch dividende ausgeschüttet.

kursziel konservativ sind 20 euro.

würde die aktie so wie die hawesko bewertet werden,müsste sie 24 euro kosten.

derzeit kostet sie aber nur 12 euro......

war nur so ein tipp.....

cf

Antwort auf Beitrag Nr.: 27.353.637 von clownfisch am 01.02.07 19:29:28kauft hawesko wachenheim still und heimlich? zunächt: auf der wachenheim hv tritt ein hanseatischer investor auf und sagt, er vertete 390.000 aktien, dass sind fast fast prozent von wachenheim. für wen sammelt der und sind es tatsächlich nur diese fast fünf prozent, die er vertritt? wer weiß mehr?

Antwort auf Beitrag Nr.: 27.498.526 von eifelana am 07.02.07 23:05:20Geht's noch?

Hawesko ist Händler.

SSW ist Produzent.

Der Händler wäre schön doof, wenn er das täte, was Du vorschlägst.

Das Besondere an Hawesko ist, dass

-man mit weitem Abstand Marktführer ist

-in allen drei Vertriebswegen (Versand, stationär, Großhandel)

-deswegen erste Adresse für Weinproduzenten ist, die Deutschland bearbeiten wollen (Rothschild, Laroche, Antinori, Penfolds, und, und, und...)

Aber solche Feinheiten sind für Dich wohl nicht so interessant, da Du ja SSW pushen mußt.

Nur zur Klarstellung: auch SSW ist ein interessanter Wert, habe selbst ein paar; aber wie wäre es, wenn wir SSW im dortigen thread diskutieren???

Hawesko ist Händler.

SSW ist Produzent.

Der Händler wäre schön doof, wenn er das täte, was Du vorschlägst.

Das Besondere an Hawesko ist, dass

-man mit weitem Abstand Marktführer ist

-in allen drei Vertriebswegen (Versand, stationär, Großhandel)

-deswegen erste Adresse für Weinproduzenten ist, die Deutschland bearbeiten wollen (Rothschild, Laroche, Antinori, Penfolds, und, und, und...)

Aber solche Feinheiten sind für Dich wohl nicht so interessant, da Du ja SSW pushen mußt.

Nur zur Klarstellung: auch SSW ist ein interessanter Wert, habe selbst ein paar; aber wie wäre es, wenn wir SSW im dortigen thread diskutieren???

Antwort auf Beitrag Nr.: 27.556.118 von meinolf67 am 09.02.07 20:04:38es ist immer wichtiger, die HVs zu besuchen, nur dann weiß man wenigstens zum teil , was der vorstand plant. so auch bei ssw, da sie einen einstieg in den handel planen. sie haben erkannt, dass sie mehr mit ihren marken und zukauf machen können, wahrscheinlich war hawesko vorbild. ssw eränzt sich vertikal, die spanne soll im unternehmen bleiben. gutes gelngen auch hawesko, aber ssw ist immer noch unterbewertet und euro am sonntag hat es am 11.2.07 auch so gesehen.

02.07.2007 12:50

HUGIN NEWS/Directors' dealings: HAWESKO Holding AG: Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG

Hawesko Holding AG, Hamburg =-------------------------------------------------------------------------------

Directors Dealings-Mitteilung übermittelt mit dem Ziel

einer europaweiten Verbreitung. Für den Inhalt ist der Emittent

verantwortlich. =-------------------------------------------------------------------------------

02.07.2007 Personenbezogene Daten: =-------------------------------------------------------------------------------

Mitteilungspflichtige Person: =---------------------------- Name: TOCOS Beteiligung GmbH

(juristische Person, Gesellschaft oder Einrichtung) Ansprechpartner/Rufnummer: Thomas Hutchinson Hawesko Holding AG (Nachrichten/Aktienkurs), Investor Relations Tel.: +49 (0)40 / 30 39 21 00 E-Mail: ir@hawesko.com Grund der Mitteilungspflicht: =----------------------------- Grund: Angegebene Person ist juristische Person in enger

Beziehung Beziehung: zu einer Person mit Führungsaufgaben Person der Beziehung: =-------------------- (mit Führungsfunktion, welche die Mitteilungspflicht auslöst) Name: Detlev Meyer Funktion: Verwaltungs- oder Aufsichtsorgan Angaben zur Transaktion: =-------------------------------------------------------------------------------

Transaktion: =----------- Bezeichnung: Hawesko Holding AG ISIN: DE0006042708 Geschäftsart: Kauf Datum: 28.06.2007 Stückzahl: 20.000 Währung: Euro Kurs/Preis: 25,25 Gesamtvolumen: 505.000,00 Börsenplatz: außerbörslich Erläuterung: =-------------------------------------------------------------------------------

Ende der Mitteilung =-------------------------------------------------------------------------------

HUGIN NEWS/Directors' dealings: HAWESKO Holding AG: Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG

Hawesko Holding AG, Hamburg =-------------------------------------------------------------------------------

Directors Dealings-Mitteilung übermittelt mit dem Ziel

einer europaweiten Verbreitung. Für den Inhalt ist der Emittent

verantwortlich. =-------------------------------------------------------------------------------

02.07.2007 Personenbezogene Daten: =-------------------------------------------------------------------------------

Mitteilungspflichtige Person: =---------------------------- Name: TOCOS Beteiligung GmbH

(juristische Person, Gesellschaft oder Einrichtung) Ansprechpartner/Rufnummer: Thomas Hutchinson Hawesko Holding AG (Nachrichten/Aktienkurs), Investor Relations Tel.: +49 (0)40 / 30 39 21 00 E-Mail: ir@hawesko.com Grund der Mitteilungspflicht: =----------------------------- Grund: Angegebene Person ist juristische Person in enger

Beziehung Beziehung: zu einer Person mit Führungsaufgaben Person der Beziehung: =-------------------- (mit Führungsfunktion, welche die Mitteilungspflicht auslöst) Name: Detlev Meyer Funktion: Verwaltungs- oder Aufsichtsorgan Angaben zur Transaktion: =-------------------------------------------------------------------------------

Transaktion: =----------- Bezeichnung: Hawesko Holding AG ISIN: DE0006042708 Geschäftsart: Kauf Datum: 28.06.2007 Stückzahl: 20.000 Währung: Euro Kurs/Preis: 25,25 Gesamtvolumen: 505.000,00 Börsenplatz: außerbörslich Erläuterung: =-------------------------------------------------------------------------------

Ende der Mitteilung =-------------------------------------------------------------------------------

31.07.2007 11:19

Hugin Directors´ Dealings: HAWESKO Holding AG

Directors' dealings: HAWESKO Holding AG (Nachrichten/Aktienkurs) : Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG

HAWESKO Holding AG / Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG

Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------------------------- -- --------------

Angaben zum Mitteilungspflichtigen: Name: TOCOS Beteiligung GmbH

Angaben zum Emittenten: Name: HAWESKO Holding AG Adresse: Postfach 201552, 20205 Hamburg

Eine Person in enger Beziehung zu: Eine Person in enger Beziehung zu einem ... Berufliche Rolle: Person mit Führungsaufgaben, welche die Mitteilungspflicht auslöst Name: Meyer Vorname: Detlev Funktion: Mitglied Verwaltung- oder Aufsichtsorgan

Bezeichnung des Finanzinstruments: ISIN: DE0006042708 Bezeichnung: Hawesko Holding AG Angaben zur Transaktion: Geschäftsart: Kauf Datum: 30.07.2007 Ort (Börsenplatz): außerbörslich Preis: 25,09 EUR Stückzahl: 31.000 Geschäftsvolumen: 777.855,10 EUR

--- Ende der Mitteilung ---

Außerdem stehen 25.600 Stück im Geld zu 25 Euronen! Da will wohl einer kräftig aufstocken...

Hugin Directors´ Dealings: HAWESKO Holding AG

Directors' dealings: HAWESKO Holding AG (Nachrichten/Aktienkurs) : Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG

HAWESKO Holding AG / Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG

Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------------------------- -- --------------

Angaben zum Mitteilungspflichtigen: Name: TOCOS Beteiligung GmbH

Angaben zum Emittenten: Name: HAWESKO Holding AG Adresse: Postfach 201552, 20205 Hamburg

Eine Person in enger Beziehung zu: Eine Person in enger Beziehung zu einem ... Berufliche Rolle: Person mit Führungsaufgaben, welche die Mitteilungspflicht auslöst Name: Meyer Vorname: Detlev Funktion: Mitglied Verwaltung- oder Aufsichtsorgan

Bezeichnung des Finanzinstruments: ISIN: DE0006042708 Bezeichnung: Hawesko Holding AG Angaben zur Transaktion: Geschäftsart: Kauf Datum: 30.07.2007 Ort (Börsenplatz): außerbörslich Preis: 25,09 EUR Stückzahl: 31.000 Geschäftsvolumen: 777.855,10 EUR

--- Ende der Mitteilung ---

Außerdem stehen 25.600 Stück im Geld zu 25 Euronen! Da will wohl einer kräftig aufstocken...

Antwort auf Beitrag Nr.: 31.097.013 von Candlestick_2 am 09.08.07 15:55:40Hi,

wie ein Fels in der Brandung,wahrlich ein super Investment.

Wünsche allen starke Nerven in dieser Zeit, hier ist man gut aufgehoben.

mfg.

wie ein Fels in der Brandung,wahrlich ein super Investment.

Wünsche allen starke Nerven in dieser Zeit, hier ist man gut aufgehoben.

mfg.

29.08.2007 13:32

Hugin Stimmrechte: HAWESKO Holding AG

Stimmrechte: HAWESKO Holding AG (Nachrichten/Aktienkurs) : Veröffentlichung gem. §26 Abs.1 WpHG mit dem Ziel der europaweiten Verbreitung

HAWESKO Holding AG / Veröffentlichung nach § 26 Abs. 1 WpHG

Veröffentlichung gem. §26 Abs.1 WpHG verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------------------------- -- --------------

Hawesko Holding Aktiengesellschaft Hamburg ISIN: DE0006042708

Veröffentlichung nach § 26 Abs. 1 WpHG

Die TOCOS Beteiligung GmbH, Ludwig Enneccerus Platz 1, 31535 Neustadt a.R., hat uns mit Schreiben vom 29. August 2007 folgendes mitgeteilt: "Hiermit teilen wir Ihnen gemäß § 21 Abs. 1 WpHG mit, dass unser Stimmrechtsanteil an der Hawesko Holding AG, Postfach 20 15 52, D-20205 Hamburg, am 28.08.2007 die Schwelle von 20 % überschritten hat und aktuell 20,09 % (1.774.294 Stimmrechte) beträgt."

Herr Detlev Meyer, wohnhaft in Deutschland, hat uns mit Schreiben vom 29. August 2007 folgendes mitgeteilt: "Hiermit teile ich Ihnen gemäß § 21 Abs. 1 WpHG mit, dass mein Stimmrechtsanteil an der Hawesko Holding AG, Postfach 20 15 52, D-20205 Hamburg, am 28.08.2007 die Schwelle von 20 % überschritten hat und aktuell 20,09 % (1.774.294 Stimmrechte) beträgt. Davon sind mir 20,09 % (1.774.294) der Stimmrechte nach § 22 Abs. 1 Satz 1 Nr. 1 WpHG zuzurechnen."

Hamburg im August 2007

Der Vorstand

--- Ende der Mitteilung ---

HAWESKO Holding AG Postfach 201552 Hamburg

WKN: 604270; ISIN: DE0006042708; Index: CDAX, Prime All Share, SDAX, CLASSIC All Share, GEX; Notiert: Amtlicher Markt in Frankfurter Wertpapierbörse, Prime Standard in Frankfurter Wertpapierbörse, Freiverkehr in Börse Berlin Bremen, Freiverkehr in Bayerische Börse München, Freiverkehr in Börse Düsseldorf, Freiverkehr in Börse Stuttgart, Amtlicher Markt in Hanseatische Wertpapierbörse zu Hamburg, Freiverkehr in Niedersächsische Börse zu Hannover;

http://www.hawesko.com

Copyright © Hugin ASA 2007. All rights reserved.

ISIN DE0006042708

AXC0124 2007-08-29/13:31

Hugin Stimmrechte: HAWESKO Holding AG

Stimmrechte: HAWESKO Holding AG (Nachrichten/Aktienkurs) : Veröffentlichung gem. §26 Abs.1 WpHG mit dem Ziel der europaweiten Verbreitung

HAWESKO Holding AG / Veröffentlichung nach § 26 Abs. 1 WpHG

Veröffentlichung gem. §26 Abs.1 WpHG verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------------------------- -- --------------

Hawesko Holding Aktiengesellschaft Hamburg ISIN: DE0006042708

Veröffentlichung nach § 26 Abs. 1 WpHG

Die TOCOS Beteiligung GmbH, Ludwig Enneccerus Platz 1, 31535 Neustadt a.R., hat uns mit Schreiben vom 29. August 2007 folgendes mitgeteilt: "Hiermit teilen wir Ihnen gemäß § 21 Abs. 1 WpHG mit, dass unser Stimmrechtsanteil an der Hawesko Holding AG, Postfach 20 15 52, D-20205 Hamburg, am 28.08.2007 die Schwelle von 20 % überschritten hat und aktuell 20,09 % (1.774.294 Stimmrechte) beträgt."

Herr Detlev Meyer, wohnhaft in Deutschland, hat uns mit Schreiben vom 29. August 2007 folgendes mitgeteilt: "Hiermit teile ich Ihnen gemäß § 21 Abs. 1 WpHG mit, dass mein Stimmrechtsanteil an der Hawesko Holding AG, Postfach 20 15 52, D-20205 Hamburg, am 28.08.2007 die Schwelle von 20 % überschritten hat und aktuell 20,09 % (1.774.294 Stimmrechte) beträgt. Davon sind mir 20,09 % (1.774.294) der Stimmrechte nach § 22 Abs. 1 Satz 1 Nr. 1 WpHG zuzurechnen."

Hamburg im August 2007

Der Vorstand

--- Ende der Mitteilung ---

HAWESKO Holding AG Postfach 201552 Hamburg

WKN: 604270; ISIN: DE0006042708; Index: CDAX, Prime All Share, SDAX, CLASSIC All Share, GEX; Notiert: Amtlicher Markt in Frankfurter Wertpapierbörse, Prime Standard in Frankfurter Wertpapierbörse, Freiverkehr in Börse Berlin Bremen, Freiverkehr in Bayerische Börse München, Freiverkehr in Börse Düsseldorf, Freiverkehr in Börse Stuttgart, Amtlicher Markt in Hanseatische Wertpapierbörse zu Hamburg, Freiverkehr in Niedersächsische Börse zu Hannover;

http://www.hawesko.com

Copyright © Hugin ASA 2007. All rights reserved.

ISIN DE0006042708

AXC0124 2007-08-29/13:31

Hallo zusammen,

einen positiven Bericht bringt aktuell Börse Online:

Hawesko will höhere Kurse sehen

von Gereon Kruse

Donnerstag 4. Oktober 2007, 12:36 Uhr

Auf der Hawesko-Hauptversammlung am 18. Juni im Hamburger Operettenhaus wurden sämtliche Tagesordnungspunkte mit riesiger Mehrheit abgenickt. Auch für Punkt 5, der die Ermächtigung zum Erwerb eigener Aktien vorsah, votierten 99,83 Prozent der Stimmen.

Knapp vier Monate nach dem Beschluss will der frühere SDAX-Konzern nun mit der Umsetzung beginnen: So ist geplant, bis spätestens Ende Mai 2008 bis zu 135.000 Hawesko-Aktien - das entspricht rund 1,5 Prozent der ausgegebenen Papiere, zurückzukaufen. "Der Aktienrückkauf erfolgt zu dem Zweck, die erworbenen eigenen Aktien einzuziehen", so das Unternehmen. Natürlich erhofft sich auch Hawesko eine "Steigerung des Aktienwerts" von der Maßnahme.

Der Zeitpunkt für den Start des Programms ist günstig gewählt. Nachdem die Aktie von Anfang Juni bis zum 21. September wie festgenagelt bei 25 Euro notierte, setzte plötzlich ein Verfall ein, der den Kurs im Tief bis auf 21,80 Euro drückte. Über die Gründe für den Absacker kann man nur spekulieren, dem Vernehmen nach soll jedoch eine größere Kauforder eines institutionellen Investors ausgelaufen sein.

Einen Rückschlag musste Hawesko allerdings beim Testballon "Multiwein" hinnehmen. Hier wollten die Hamburger in speziellen Geschäften das Weinsegment in der günstigeren Preisklasse zwischen 2,50 bis 4,00 Euro bedienen. Jedoch haben sich die Erwartungen nicht erfüllt, so dass Hawesko-Vorstandschef Alexander Margaritoff Anfang September die Reißleine zog. "In den ersten acht Monaten des laufenden Geschäftsjahres 2007 hat sich unser Geschäft gut entwickelt. Das resultiert eindeutig aus der steigenden Nachfrage nach höherwertigen Weinen. Angesichts dessen halten wir es für sinnvoll, uns ganz auf unsere angestammten Vertriebskanäle zu konzentrieren," so seine Begründung.

Wie uns ein Hawesko-Sprecher bestätigt, gab es von Investorenseite eher positive Resonanz für das zügige Ende des Projekts. Natürlich wäre es prima gewesen, wenn der Versuch, Hawesko auch im unteren Preissegment zu etablieren, erfolgreich gewesen, wäre, aber so halten sich die Belastungen in Grenzen und Hawesko bleibt ein fokussierter Anbieter. Insgesamt gab es fünf Multiwein-Testläden, drei davon werden voraussichtlich in Jacques' Wein-Depot-Filalen umgewandelt, zwei werden vermutlich geschlossen.

Der Aufwand für die Entscheidung ist bei etwa 0,5 Millionen Euro anzusiedeln. Angesichts der besser als gedachten Geschäftsentwicklung bei der Tochter Jacques? Wein-Depot, hält Hawesko jedoch an den bisherigen Prognosen für das Gesamtjahr 2007 fest. Demnach soll der Umsatz den Vorjahreswert von knapp 303 Millionen Euro überschreiten und das Ergebnis vor Zinsen und Steuern das 2006er-Niveau erreichen. Entscheidend dafür wird der Verlauf des Weihnachtsgeschäfts. Für den 31. Oktober sind jedoch zunächst einmal die Neun-Monats-Zahlen angesetzt.

Empfehlung: KAUFEN

Kurs am 4. Oktober: 23,10 Euro

Stoppkurs: 19,40 Euro

Grüße

Wertesucher

einen positiven Bericht bringt aktuell Börse Online:

Hawesko will höhere Kurse sehen

von Gereon Kruse

Donnerstag 4. Oktober 2007, 12:36 Uhr

Auf der Hawesko-Hauptversammlung am 18. Juni im Hamburger Operettenhaus wurden sämtliche Tagesordnungspunkte mit riesiger Mehrheit abgenickt. Auch für Punkt 5, der die Ermächtigung zum Erwerb eigener Aktien vorsah, votierten 99,83 Prozent der Stimmen.

Knapp vier Monate nach dem Beschluss will der frühere SDAX-Konzern nun mit der Umsetzung beginnen: So ist geplant, bis spätestens Ende Mai 2008 bis zu 135.000 Hawesko-Aktien - das entspricht rund 1,5 Prozent der ausgegebenen Papiere, zurückzukaufen. "Der Aktienrückkauf erfolgt zu dem Zweck, die erworbenen eigenen Aktien einzuziehen", so das Unternehmen. Natürlich erhofft sich auch Hawesko eine "Steigerung des Aktienwerts" von der Maßnahme.

Der Zeitpunkt für den Start des Programms ist günstig gewählt. Nachdem die Aktie von Anfang Juni bis zum 21. September wie festgenagelt bei 25 Euro notierte, setzte plötzlich ein Verfall ein, der den Kurs im Tief bis auf 21,80 Euro drückte. Über die Gründe für den Absacker kann man nur spekulieren, dem Vernehmen nach soll jedoch eine größere Kauforder eines institutionellen Investors ausgelaufen sein.

Einen Rückschlag musste Hawesko allerdings beim Testballon "Multiwein" hinnehmen. Hier wollten die Hamburger in speziellen Geschäften das Weinsegment in der günstigeren Preisklasse zwischen 2,50 bis 4,00 Euro bedienen. Jedoch haben sich die Erwartungen nicht erfüllt, so dass Hawesko-Vorstandschef Alexander Margaritoff Anfang September die Reißleine zog. "In den ersten acht Monaten des laufenden Geschäftsjahres 2007 hat sich unser Geschäft gut entwickelt. Das resultiert eindeutig aus der steigenden Nachfrage nach höherwertigen Weinen. Angesichts dessen halten wir es für sinnvoll, uns ganz auf unsere angestammten Vertriebskanäle zu konzentrieren," so seine Begründung.

Wie uns ein Hawesko-Sprecher bestätigt, gab es von Investorenseite eher positive Resonanz für das zügige Ende des Projekts. Natürlich wäre es prima gewesen, wenn der Versuch, Hawesko auch im unteren Preissegment zu etablieren, erfolgreich gewesen, wäre, aber so halten sich die Belastungen in Grenzen und Hawesko bleibt ein fokussierter Anbieter. Insgesamt gab es fünf Multiwein-Testläden, drei davon werden voraussichtlich in Jacques' Wein-Depot-Filalen umgewandelt, zwei werden vermutlich geschlossen.

Der Aufwand für die Entscheidung ist bei etwa 0,5 Millionen Euro anzusiedeln. Angesichts der besser als gedachten Geschäftsentwicklung bei der Tochter Jacques? Wein-Depot, hält Hawesko jedoch an den bisherigen Prognosen für das Gesamtjahr 2007 fest. Demnach soll der Umsatz den Vorjahreswert von knapp 303 Millionen Euro überschreiten und das Ergebnis vor Zinsen und Steuern das 2006er-Niveau erreichen. Entscheidend dafür wird der Verlauf des Weihnachtsgeschäfts. Für den 31. Oktober sind jedoch zunächst einmal die Neun-Monats-Zahlen angesetzt.

Empfehlung: KAUFEN

Kurs am 4. Oktober: 23,10 Euro

Stoppkurs: 19,40 Euro

Grüße

Wertesucher

19.11.2007 13:35

Hawesko: DWS stockt Beteiligung auf

Hamburg (aktiencheck.de AG) - Die zur Deutsche Bank AG (ISIN DE0005140008 (Nachrichten/Aktienkurs)/ WKN 514000) gehörende Tochtergesellschaft DWS Investment GmbH hat ihre Beteiligung an der Hawesko Holding AG (ISIN DE0006042708 (Nachrichten/Aktienkurs)/ WKN 604270) aufgestockt.

Wie aus einer am Montag veröffentlichten Pressemitteilung hervorgeht, hat der Stimmrechtsanteil der DWS Investment an der Weinhandelsgruppe am 12. November die Schwelle von 5 Prozent überschritten und liegt seitdem bei 5,09 Prozent.

Die Aktie von Hawesko notiert aktuell unverändert bei 23,00 Euro. (19.11.2007/ac/n/nw)

Hawesko: DWS stockt Beteiligung auf

Hamburg (aktiencheck.de AG) - Die zur Deutsche Bank AG (ISIN DE0005140008 (Nachrichten/Aktienkurs)/ WKN 514000) gehörende Tochtergesellschaft DWS Investment GmbH hat ihre Beteiligung an der Hawesko Holding AG (ISIN DE0006042708 (Nachrichten/Aktienkurs)/ WKN 604270) aufgestockt.

Wie aus einer am Montag veröffentlichten Pressemitteilung hervorgeht, hat der Stimmrechtsanteil der DWS Investment an der Weinhandelsgruppe am 12. November die Schwelle von 5 Prozent überschritten und liegt seitdem bei 5,09 Prozent.

Die Aktie von Hawesko notiert aktuell unverändert bei 23,00 Euro. (19.11.2007/ac/n/nw)

Was ruhig geworden um den Wein.......

Hamburg, 24. Januar 2008. Die Hawesko Holding AG (HAW GR, HAWG.DE,

DE0006042708) gibt bekannt, dass ihre Tochtergesellschaft CWD

Champagner- und Wein-Distributionsgesellschaft die Rechte für den

Exklusivvertrieb der Weine von Brancaia in Deutschland erhalten hat.

Die Vertriebspartnerschaft mit dem renommierten italienischen

Produzenten beginnt am 1. Februar 2008. Brancaia produziert im Herzen

des Chianti-Gebietes hoch angesehene Spitzenweine, u.a. den Rosso di

Toscana "Il Blu" IGT sowie den herausragenden Brancaia "Chianti

Classico" DOCG. Der Hawesko-Gruppe ist es mit diesem Schritt

gelungen, ihre Produktpalette mit den Erzeugnissen eines weiteren

hochklassigen Weinguts zu ergänzen. Sie bekräftigt damit ihre

langfristige Strategie, das Angebot im Premiumsegment fortlaufend

auszubauen.

Brancaia, das von dem Schweizer Ehepaar Barbara und Martin

Kronenberg-Widmer geführt wird, hat sich innerhalb von nur 25 Jahren

zu einem Vorzeigeunternehmen in der Toskana entwickelt. Zahlreiche

nationale und internationale Bewertungen unterstreichen jedes Jahr

aufs Neue die herausragende Qualität seiner Weine. Der Spitzenwein

Brancaia "Il Blu" wird Jahr für Jahr vom "Gambero Rosso" mit drei

Gläsern bewertet, wurde bereits mit 96 Punkten im "Wine Spectator"

ausgezeichnet und ist unter den 10 besten Weinen des Jahres 2006 auf

der Top-100-Liste zu finden. Mit dem "Ilatraia" aus der Maremma steht

ihm ein weiterer hochkarätiger Wein zur Seite, der vom "Wine

Spectator" ebenfalls schon mit 96 Punkten prämiert wurde.

DE0006042708) gibt bekannt, dass ihre Tochtergesellschaft CWD

Champagner- und Wein-Distributionsgesellschaft die Rechte für den

Exklusivvertrieb der Weine von Brancaia in Deutschland erhalten hat.

Die Vertriebspartnerschaft mit dem renommierten italienischen

Produzenten beginnt am 1. Februar 2008. Brancaia produziert im Herzen

des Chianti-Gebietes hoch angesehene Spitzenweine, u.a. den Rosso di

Toscana "Il Blu" IGT sowie den herausragenden Brancaia "Chianti

Classico" DOCG. Der Hawesko-Gruppe ist es mit diesem Schritt

gelungen, ihre Produktpalette mit den Erzeugnissen eines weiteren

hochklassigen Weinguts zu ergänzen. Sie bekräftigt damit ihre

langfristige Strategie, das Angebot im Premiumsegment fortlaufend

auszubauen.

Brancaia, das von dem Schweizer Ehepaar Barbara und Martin

Kronenberg-Widmer geführt wird, hat sich innerhalb von nur 25 Jahren

zu einem Vorzeigeunternehmen in der Toskana entwickelt. Zahlreiche

nationale und internationale Bewertungen unterstreichen jedes Jahr

aufs Neue die herausragende Qualität seiner Weine. Der Spitzenwein

Brancaia "Il Blu" wird Jahr für Jahr vom "Gambero Rosso" mit drei

Gläsern bewertet, wurde bereits mit 96 Punkten im "Wine Spectator"

ausgezeichnet und ist unter den 10 besten Weinen des Jahres 2006 auf

der Top-100-Liste zu finden. Mit dem "Ilatraia" aus der Maremma steht

ihm ein weiterer hochkarätiger Wein zur Seite, der vom "Wine

Spectator" ebenfalls schon mit 96 Punkten prämiert wurde.

31.01.2008 08:01

Hugin-News: HAWESKO Holding AG

Hawesko steigert Umsatz in 2007 um 10 %

Corporate news- Mitteilung verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- -- -------------- - Umsatz Euro 334 Mio., EBIT über Euro 18 Mio. - Gewinnsprung für 2008 erwartet

Corporate news- Mitteilung verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- -- -------------- - Umsatz Euro 334 Mio., EBIT über Euro 18 Mio. - Gewinnsprung für 2008 erwartet

Hamburg, 31. Januar 2008. Die Weinhandelsgruppe Hawesko Holding AG (News/Aktienkurs) (HAW, HAWG.DE, DE0006042708) hat heute ihre vorläufigen Ergebnisse für das abgelaufene Geschäftsjahr (1.1. bis 31.12.2007) bekannt gegeben. Danach konnte die Gruppe 2007 ihren Netto-Umsatz mehrwertsteuerbereinigt von Euro 303 Mio. auf Euro 334 Mio. steigern, was einem Plus von 10,3 % entspricht. Erneut konnte Hawesko ein Wachstum weit über dem des Gesamtweinmarkts erzielen. Dieses lag nach Erhebungen der GfK (Gesellschaft für Konsumforschung) bei 1,2 % inklusive Mehrwertsteuer. Hawesko hat somit wiederum in signifikantem Umfang Marktanteile hinzugewonnen. Das Ergebnis der betrieblichen Tätigkeit des Konzerns (EBIT) lag auf dem für 2007 geplanten Niveau von gut Euro 18 Mio. (Vorjahr: Euro 18,6 Mio.). Das Finanzergebnis wird wie geplant um Euro 1,0 Mio. bis Euro 1,5 Mio. niedriger ausfallen als im vorangegangenen Jahr (Euro -1,3 Mio.), da sich ein damals angefallener außerordentlicher Finanzertrag nicht wiederholt hat und sich ein höherer Finanzaufwand aus der nach IFRS vorgeschriebenen fair-value-Bewertung für Minderheitsanteile von Personengesellschaften rechnerisch ergeben wird. Der Steueraufwand wird sich - wie bereits berichtet - um einen Einmalbetrag von Euro 3 Mio. erhöhen und die Steueraufwandsquote erwartungsgemäß über 60 % liegen (Vorjahr: 37 %). Aus heutiger Sicht wird sich das Konzernergebnis nach Steuern und Minderheitsanteilen im Bereich zwischen Euro 5,0 Mio. und Euro 5,5 Mio. bzw. zwischen Euro 0,57 und Euro 0,63 pro Aktie bewegen (Vorjahr: Euro 10,8 Mio. bzw. Euro 1,23 pro Aktie). Vergleichbar, d.h. bereinigt um den einmaligen zusätzlichen Steueraufwand, beträgt die erwartete Bandbreite für das Konzernergebnis nach Steuern und Minderheitsanteilen Euro 8,0 Mio. bis Euro 8,5 Mio. (Euro 0,91 bis Euro 0,97 pro Aktie). Der Free-Cashflow wird voraussichtlich die bisherige Erwartung von Euro 10 Mio. um Euro 1 Mio. bis Euro 2 Mio. übertreffen. Vor dem Hintergrund der vorläufigen Zahlen sieht der Hawesko-Vorstand die Voraussetzungen geschaffen, dem Aufsichtsrat die Ausschüttung einer Dividende mindestens in Höhe des Vorjahres (Euro 0,85 pro Aktie) vorzuschlagen. Der Konzernabschluss der Hawesko-Gruppe wird im März 2008 testiert und dem Aufsichtsrat zur Prüfung vorgelegt werden.

Für das vierte Quartal des abgelaufenen Geschäftsjahres (1.10. bis 31.12.2007) erzielte der Konzern einen Umsatz von Euro 117 Mio., 8,1 % mehr als im entsprechenden Vorjahresquartal (Euro 108 Mio.). Das EBIT des Konzerns lag im Schlussquartal 2007 bei ca. Euro 13 Mio. Im Vorjahresquartal waren Euro 12,7 Mio. erzielt worden. Der Unternehmensbereich stationärer Facheinzelhandel (Jacques' Wein-Depot) konnte seinen Quartalsumsatz im Vorjahresvergleich um 4,6 % auf Euro 36 Mio. steigern, das ist ein flächenbereinigtes Wachstum um gut 3 %. Zum Geschäftsjahresende 2007 betrug die Anzahl der Depots 269 (Vorjahresende: 260). Das Geschäftssegment Versandhandel erzielte im vierten Quartal einen Umsatz von Euro 33 Mio., 7,0 % über dem Vorjahresvergleichsquartal (Euro 31 Mio.). Der Bereich Großhandel konnte im vierten Quartal seinen Umsatz im Vorjahresvergleich um 11,8 % auf Euro 48 Mio. ausbauen, im Wesentlichen aufgrund der Ausweitung des Geschäfts bei der auf Bordeaux-Weine spezialisierten französischen Tochtergesellschaft Château Classic - Le Monde des Grands Bordeaux sowie im Inland bei italienischen Weinen.

Alexander Margaritoff, Vorstandsvorsitzender von Hawesko: "Im Jahr 2007 konnte die Hawesko-Gruppe ihr höchstes Wachstum seit 2001 verzeichnen. Jetzt, im Januar 2008 konstatieren wir eine Fortsetzung dieser Geschäftsentwicklung und erwarten im ersten Quartal sogar einen zusätzlichen Umsatzschub aus der Auslieferung des begehrten 2005er Bordeauxjahrgangs. Trotz der momentanen konjunkturellen Verunsicherung gehen wir auch für 2008 von einem weiteren Wachstum in unserem Geschäft mit hochwertigen Weinen aus. Wir rechnen mit einem Anstieg im mittleren einstelligen Prozentbereich und halten - nicht zuletzt durch den Wegfall von Einmalbelastungen - einen Zuwachs beim operativen Ergebnis (EBIT) für wahrscheinlich, der deutlich im zweistelligen Prozentbereich liegen wird."

Die Hawesko Holding AG ist führender Anbieter von qualitativ hochwertigen Weinen und Champagnern. Im Geschäftsjahr 2007 erzielte sie - über ihre drei Vertriebskanäle Weinfacheinzelhandel (Jacques' Wein-Depot), Großhandel (Wein Wolf und CWD Champagner- und Wein-Distributionsgesellschaft) und Versandhandel (insbesondere Hanseatisches Wein- und Sekt-Kontor) - einen Umsatz von Euro 334 Mio. und beschäftigte rund 609 Mitarbeiter.

Hugin-News: HAWESKO Holding AG

Hawesko steigert Umsatz in 2007 um 10 %

Corporate news- Mitteilung verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- -- -------------- - Umsatz Euro 334 Mio., EBIT über Euro 18 Mio. - Gewinnsprung für 2008 erwartet

Corporate news- Mitteilung verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- -- -------------- - Umsatz Euro 334 Mio., EBIT über Euro 18 Mio. - Gewinnsprung für 2008 erwartet

Hamburg, 31. Januar 2008. Die Weinhandelsgruppe Hawesko Holding AG (News/Aktienkurs) (HAW, HAWG.DE, DE0006042708) hat heute ihre vorläufigen Ergebnisse für das abgelaufene Geschäftsjahr (1.1. bis 31.12.2007) bekannt gegeben. Danach konnte die Gruppe 2007 ihren Netto-Umsatz mehrwertsteuerbereinigt von Euro 303 Mio. auf Euro 334 Mio. steigern, was einem Plus von 10,3 % entspricht. Erneut konnte Hawesko ein Wachstum weit über dem des Gesamtweinmarkts erzielen. Dieses lag nach Erhebungen der GfK (Gesellschaft für Konsumforschung) bei 1,2 % inklusive Mehrwertsteuer. Hawesko hat somit wiederum in signifikantem Umfang Marktanteile hinzugewonnen. Das Ergebnis der betrieblichen Tätigkeit des Konzerns (EBIT) lag auf dem für 2007 geplanten Niveau von gut Euro 18 Mio. (Vorjahr: Euro 18,6 Mio.). Das Finanzergebnis wird wie geplant um Euro 1,0 Mio. bis Euro 1,5 Mio. niedriger ausfallen als im vorangegangenen Jahr (Euro -1,3 Mio.), da sich ein damals angefallener außerordentlicher Finanzertrag nicht wiederholt hat und sich ein höherer Finanzaufwand aus der nach IFRS vorgeschriebenen fair-value-Bewertung für Minderheitsanteile von Personengesellschaften rechnerisch ergeben wird. Der Steueraufwand wird sich - wie bereits berichtet - um einen Einmalbetrag von Euro 3 Mio. erhöhen und die Steueraufwandsquote erwartungsgemäß über 60 % liegen (Vorjahr: 37 %). Aus heutiger Sicht wird sich das Konzernergebnis nach Steuern und Minderheitsanteilen im Bereich zwischen Euro 5,0 Mio. und Euro 5,5 Mio. bzw. zwischen Euro 0,57 und Euro 0,63 pro Aktie bewegen (Vorjahr: Euro 10,8 Mio. bzw. Euro 1,23 pro Aktie). Vergleichbar, d.h. bereinigt um den einmaligen zusätzlichen Steueraufwand, beträgt die erwartete Bandbreite für das Konzernergebnis nach Steuern und Minderheitsanteilen Euro 8,0 Mio. bis Euro 8,5 Mio. (Euro 0,91 bis Euro 0,97 pro Aktie). Der Free-Cashflow wird voraussichtlich die bisherige Erwartung von Euro 10 Mio. um Euro 1 Mio. bis Euro 2 Mio. übertreffen. Vor dem Hintergrund der vorläufigen Zahlen sieht der Hawesko-Vorstand die Voraussetzungen geschaffen, dem Aufsichtsrat die Ausschüttung einer Dividende mindestens in Höhe des Vorjahres (Euro 0,85 pro Aktie) vorzuschlagen. Der Konzernabschluss der Hawesko-Gruppe wird im März 2008 testiert und dem Aufsichtsrat zur Prüfung vorgelegt werden.

Für das vierte Quartal des abgelaufenen Geschäftsjahres (1.10. bis 31.12.2007) erzielte der Konzern einen Umsatz von Euro 117 Mio., 8,1 % mehr als im entsprechenden Vorjahresquartal (Euro 108 Mio.). Das EBIT des Konzerns lag im Schlussquartal 2007 bei ca. Euro 13 Mio. Im Vorjahresquartal waren Euro 12,7 Mio. erzielt worden. Der Unternehmensbereich stationärer Facheinzelhandel (Jacques' Wein-Depot) konnte seinen Quartalsumsatz im Vorjahresvergleich um 4,6 % auf Euro 36 Mio. steigern, das ist ein flächenbereinigtes Wachstum um gut 3 %. Zum Geschäftsjahresende 2007 betrug die Anzahl der Depots 269 (Vorjahresende: 260). Das Geschäftssegment Versandhandel erzielte im vierten Quartal einen Umsatz von Euro 33 Mio., 7,0 % über dem Vorjahresvergleichsquartal (Euro 31 Mio.). Der Bereich Großhandel konnte im vierten Quartal seinen Umsatz im Vorjahresvergleich um 11,8 % auf Euro 48 Mio. ausbauen, im Wesentlichen aufgrund der Ausweitung des Geschäfts bei der auf Bordeaux-Weine spezialisierten französischen Tochtergesellschaft Château Classic - Le Monde des Grands Bordeaux sowie im Inland bei italienischen Weinen.

Alexander Margaritoff, Vorstandsvorsitzender von Hawesko: "Im Jahr 2007 konnte die Hawesko-Gruppe ihr höchstes Wachstum seit 2001 verzeichnen. Jetzt, im Januar 2008 konstatieren wir eine Fortsetzung dieser Geschäftsentwicklung und erwarten im ersten Quartal sogar einen zusätzlichen Umsatzschub aus der Auslieferung des begehrten 2005er Bordeauxjahrgangs. Trotz der momentanen konjunkturellen Verunsicherung gehen wir auch für 2008 von einem weiteren Wachstum in unserem Geschäft mit hochwertigen Weinen aus. Wir rechnen mit einem Anstieg im mittleren einstelligen Prozentbereich und halten - nicht zuletzt durch den Wegfall von Einmalbelastungen - einen Zuwachs beim operativen Ergebnis (EBIT) für wahrscheinlich, der deutlich im zweistelligen Prozentbereich liegen wird."

Die Hawesko Holding AG ist führender Anbieter von qualitativ hochwertigen Weinen und Champagnern. Im Geschäftsjahr 2007 erzielte sie - über ihre drei Vertriebskanäle Weinfacheinzelhandel (Jacques' Wein-Depot), Großhandel (Wein Wolf und CWD Champagner- und Wein-Distributionsgesellschaft) und Versandhandel (insbesondere Hanseatisches Wein- und Sekt-Kontor) - einen Umsatz von Euro 334 Mio. und beschäftigte rund 609 Mitarbeiter.

21.04.2008 16:08

Hugin Hinweisbekanntmachung: HAWESKO Holding AG

Hinweisbekanntmachung: HAWESKO Holding AG: Hinweisbekanntmachung gemäß §§ 37v-x WpHG mit dem Ziel der europaweiten Verbreitung

HAWESKO Holding AG (News/Aktienkurs) / Hinweisbekanntmachung nach §37v,y WpHG mit dem Ziel der europaweiten Verbreitung

Hinweisbekanntmachung gemäß §§37 v-x ff. WpHG verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------------------------- -- --------------

HAWESKO Holding AG / Hinweisbekanntmachung nach §37v,y WpHG mit dem Ziel der europaweiten Verbreitung

Hinweisbekanntmachung gemäß §§37 v-x ff. WpHG verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------------------------- -- --------------

Hiermit gibt die Hawesko Holding AG bekannt, dass der Jahresfinanzbericht bzw. Konzernjahresfinanzbericht (Berichtszeitraum 1. Januar bis 31. Dezember 2007) am 29. April 2008 veröffentlicht wird. Veröffentlichung auf der Internetseite von Hawesko Holding AG: Deutsche Version: http://cws.huginonline.com/H/130425/gesch_berichte.html Englische Version: http://cws.huginonline.com/H/130425/annual.html Emittent: Hawesko Holding AG, Postfach 20 15 52, 20205 Hamburg http://www.hawesko.com --- Ende der Mitteilung ---

Hugin Hinweisbekanntmachung: HAWESKO Holding AG

Hinweisbekanntmachung: HAWESKO Holding AG: Hinweisbekanntmachung gemäß §§ 37v-x WpHG mit dem Ziel der europaweiten Verbreitung

HAWESKO Holding AG (News/Aktienkurs) / Hinweisbekanntmachung nach §37v,y WpHG mit dem Ziel der europaweiten Verbreitung

Hinweisbekanntmachung gemäß §§37 v-x ff. WpHG verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------------------------- -- --------------

HAWESKO Holding AG / Hinweisbekanntmachung nach §37v,y WpHG mit dem Ziel der europaweiten Verbreitung

Hinweisbekanntmachung gemäß §§37 v-x ff. WpHG verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------------------------- -- --------------

Hiermit gibt die Hawesko Holding AG bekannt, dass der Jahresfinanzbericht bzw. Konzernjahresfinanzbericht (Berichtszeitraum 1. Januar bis 31. Dezember 2007) am 29. April 2008 veröffentlicht wird. Veröffentlichung auf der Internetseite von Hawesko Holding AG: Deutsche Version: http://cws.huginonline.com/H/130425/gesch_berichte.html Englische Version: http://cws.huginonline.com/H/130425/annual.html Emittent: Hawesko Holding AG, Postfach 20 15 52, 20205 Hamburg http://www.hawesko.com --- Ende der Mitteilung ---

Published: 12:05 29.04.2008 GMT+2 /HUGIN /Source: HAWESKO Holding AG /GER: HAW /ISIN: DE0006042708

Hawesko glänzt im ersten Quartal 2008

- Umsatz +10 %, operatives Ergebnis (EBIT) mehr als verdoppelt

- Erneut stärkeres Wachstum als der Markt

- Positive Jahresprognose bestätigt