Stada: Ausbruch! - 500 Beiträge pro Seite (Seite 11)

eröffnet am 15.12.06 08:53:47 von

neuester Beitrag 15.04.24 13:21:49 von

neuester Beitrag 15.04.24 13:21:49 von

Beiträge: 6.902

ID: 1.100.582

ID: 1.100.582

Aufrufe heute: 1

Gesamt: 863.966

Gesamt: 863.966

Aktive User: 0

ISIN: DE0007251803 · WKN: 725180

79,26

EUR

-2,08 %

-1,68 EUR

Letzter Kurs 27.11.18 Tradegate

Neuigkeiten

15.08.23 · news aktuell |

15.08.23 · dpa-AFX |

12.07.23 · news aktuell |

12.07.23 · dpa-AFX |

Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4200 | +110,37 | |

| 2,4137 | +44,53 | |

| 0,7500 | +36,36 | |

| 10,000 | +25,00 | |

| 6,0000 | +25,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,7200 | -19,60 | |

| 4,0000 | -27,27 | |

| 20,000 | -28,06 | |

| 2,7280 | -29,14 | |

| 14,510 | -32,32 |

Stada scheitert in Russland mit Zukaufsversuchen

Mittwoch, 14. März 2012, 16:01 Uhr

Frankfurt/Moskau (Reuters) - Der Arzneimittelhersteller Stada kommt auf seinem Expansionskurs in der Wachstumsregion Osteuropa offenbar nicht so schnell voran wie geplant.

Zwei Übernahmeversuche in Stadas wichtigstem Auslandsmarkt Russland scheiterten zuletzt nach Informationen aus mit dem Vorgang vertrauten Kreisen. Beide Vorstößen waren den Informationen zufolge exklusive Verhandlungen vorausgegangen. Den Insidern zufolge stand Stada 2010 in fortgeschrittenen Gesprächen zur Übernahme des größten russischen Pharmaunternehmens Pharmstandard. Danach wollte der Generikahersteller aus Bad Vilbel bei Frankfurt den Informationen zufolge die nicht börsennotierte russische Pharmafirma Valenta übernehmen. Valenta-Chef Alexander Itin bestätigte der Nachrichtenagentur Reuters, dass es entsprechende Gespräche gegeben habe. Stada lehnte eine Stellungnahme zu den Informationen ab.

Mit den Zukäufen in Russland hätte Stada seine Abhängigkeit vom stark regulierten deutschen Arzneimittelmarkt verringern können, die dem Unternehmen seit einiger Zeit Bauchschmerzen bereitet. 2005 und 2007 hatte Stada in Russland zwei Zukäufe erfolgreich gestemmt. Das Unternehmen erwirtschaftete in dem Land zuletzt Jahreserlöse von um die 260 Millionen Euro, rund 15 Prozent des Konzernumsatzes.

Laut den Insidern hätte Stada bei Pharmstandard den russischen Partnern noch etwas Kontrolle über das Geschäft überlassen müssen. Eine Übernahme von Valenta wäre einem der Insider zufolge auf ein Volumen von etwa 400 Millionen Dollar gekommen.

RUSSISCHE REGIERUNG UNTERSTÜTZTE PHARMSTANDARD-DEAL

Die Gespräche mit Pharmstandard begannen den Kreisen zufolge 2010. Der russische Oligarch Viktor Charitonin, dem die Firma mehrheitlich gehört, habe das Stada-Management mit einem Fusionsvorschlag kontaktiert. Auch die russische Regierung habe dem Vorhaben Unterstützung signalisiert. Bei einer Kapitalerhöhung im Zuge des Zusammenschlusses wäre die russische Regierung als Investor eingestiegen. Obgleich die Stada-Aktionäre nach dem Zusammenschluss die Mehrheit behalten hätten, sei die Transaktion schließlich dennoch gescheitert. Der Aufsichtsrat von Stada habe befürchtet, dass die russische Seite zu viel Einfluss gewinnen würde, hieß es in den Kreisen.

Als im späteren Jahresverlauf 2010 die Pharmafirma Valenta von ihren Besitzern zum Verkauf gestellt wurde, wollte Stada den Kreisen zufolge ebenfalls nicht abseits stehen. Stada wurden den Insidern zufolge zu exklusiven Gesprächen eingeladen, als der Konzern vorgeschlug, nur das Vertriebsnetzwerk und das geistige Eigentum von Valenta zu übernehmen und nicht die Produktionsstätten. Doch auch der Valenta-Deal platzte letztendlich - im März 2011. Valenta-Chef Itin sagte, die Komplexität der Transaktion sei zu groß gewesen. "Es ging nicht um den Preis", sagte Itin.

Valenta erwirtschaftete im vergangenen Jahr bei einem Umsatz von 130 Millionen Euro einen Gewinn vor Zinsen, Steuern und Abschreibungen (Ebitda) von umgerechnet 52 Millionen Euro. Die deutlich größere Pharmstandard kam im vergangenen Jahr auf Umsätze von umgerechnet 1,12 Milliarden Euro.

© Thomson Reuters 2012 Alle Rechte vorbehalten.

Mittwoch, 14. März 2012, 16:01 Uhr

Frankfurt/Moskau (Reuters) - Der Arzneimittelhersteller Stada kommt auf seinem Expansionskurs in der Wachstumsregion Osteuropa offenbar nicht so schnell voran wie geplant.

Zwei Übernahmeversuche in Stadas wichtigstem Auslandsmarkt Russland scheiterten zuletzt nach Informationen aus mit dem Vorgang vertrauten Kreisen. Beide Vorstößen waren den Informationen zufolge exklusive Verhandlungen vorausgegangen. Den Insidern zufolge stand Stada 2010 in fortgeschrittenen Gesprächen zur Übernahme des größten russischen Pharmaunternehmens Pharmstandard. Danach wollte der Generikahersteller aus Bad Vilbel bei Frankfurt den Informationen zufolge die nicht börsennotierte russische Pharmafirma Valenta übernehmen. Valenta-Chef Alexander Itin bestätigte der Nachrichtenagentur Reuters, dass es entsprechende Gespräche gegeben habe. Stada lehnte eine Stellungnahme zu den Informationen ab.

Mit den Zukäufen in Russland hätte Stada seine Abhängigkeit vom stark regulierten deutschen Arzneimittelmarkt verringern können, die dem Unternehmen seit einiger Zeit Bauchschmerzen bereitet. 2005 und 2007 hatte Stada in Russland zwei Zukäufe erfolgreich gestemmt. Das Unternehmen erwirtschaftete in dem Land zuletzt Jahreserlöse von um die 260 Millionen Euro, rund 15 Prozent des Konzernumsatzes.

Laut den Insidern hätte Stada bei Pharmstandard den russischen Partnern noch etwas Kontrolle über das Geschäft überlassen müssen. Eine Übernahme von Valenta wäre einem der Insider zufolge auf ein Volumen von etwa 400 Millionen Dollar gekommen.

RUSSISCHE REGIERUNG UNTERSTÜTZTE PHARMSTANDARD-DEAL

Die Gespräche mit Pharmstandard begannen den Kreisen zufolge 2010. Der russische Oligarch Viktor Charitonin, dem die Firma mehrheitlich gehört, habe das Stada-Management mit einem Fusionsvorschlag kontaktiert. Auch die russische Regierung habe dem Vorhaben Unterstützung signalisiert. Bei einer Kapitalerhöhung im Zuge des Zusammenschlusses wäre die russische Regierung als Investor eingestiegen. Obgleich die Stada-Aktionäre nach dem Zusammenschluss die Mehrheit behalten hätten, sei die Transaktion schließlich dennoch gescheitert. Der Aufsichtsrat von Stada habe befürchtet, dass die russische Seite zu viel Einfluss gewinnen würde, hieß es in den Kreisen.

Als im späteren Jahresverlauf 2010 die Pharmafirma Valenta von ihren Besitzern zum Verkauf gestellt wurde, wollte Stada den Kreisen zufolge ebenfalls nicht abseits stehen. Stada wurden den Insidern zufolge zu exklusiven Gesprächen eingeladen, als der Konzern vorgeschlug, nur das Vertriebsnetzwerk und das geistige Eigentum von Valenta zu übernehmen und nicht die Produktionsstätten. Doch auch der Valenta-Deal platzte letztendlich - im März 2011. Valenta-Chef Itin sagte, die Komplexität der Transaktion sei zu groß gewesen. "Es ging nicht um den Preis", sagte Itin.

Valenta erwirtschaftete im vergangenen Jahr bei einem Umsatz von 130 Millionen Euro einen Gewinn vor Zinsen, Steuern und Abschreibungen (Ebitda) von umgerechnet 52 Millionen Euro. Die deutlich größere Pharmstandard kam im vergangenen Jahr auf Umsätze von umgerechnet 1,12 Milliarden Euro.

© Thomson Reuters 2012 Alle Rechte vorbehalten.

Antwort auf Beitrag Nr.: 42.901.240 von 007spekulatius am 14.03.12 17:05:23Wer weiss wofür es gut war.

Manchmal ist es besser ein Geschäft langsam aber stetig aufzubauen.

Ein um Inflation bereinigtes Wachstum von 5% bringt dauerhaft mehr als "wilde Übernahmen".

Manchmal ist es besser ein Geschäft langsam aber stetig aufzubauen.

Ein um Inflation bereinigtes Wachstum von 5% bringt dauerhaft mehr als "wilde Übernahmen".

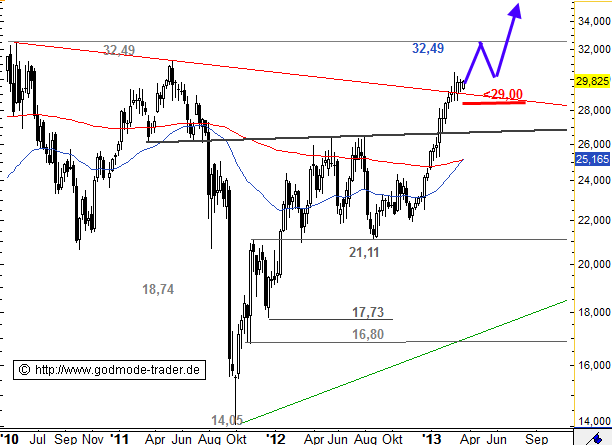

STADA - Neues Rayllsignal bei Ausbruch über ...

von Alexander Paulus

Mittwoch 14.03.2012, 16:01 Uhr Download -

+ Stada - WKN: 725180 - ISIN: DE0007251803

Börse: Xetra in Euro / Kursstand: 22,34 Euro

Rückblick: Die Aktie von Stada startete nach einem Tief bei 14,05 Euro im Oktober 2011 zu einer Rally. In dieser Rally brach die Aktie Ende Januar 2012 über den Abwärtstrend seit Mai 2011 nach oben aus. Bis auf ein Hoch bei 24,37 Euro kletterte die Aktie anaschließend. Seit diesem Hoch konsolidiert der Wert. Dabei setzte er auf den gebrochenen Abwärtstrend zurück. Dabei durchbrach die Aktie aber auch den Aufwärtstrend seit Oktober 2011. Diesem Trend, der aktuell bei 22,80 Euro verläuft, nähert sich die Aktie inzwischen wieder stark an. Zudem liegt bei 23,34 Euro der kurzfristige Abwärtstrend.

Charttechnischer Ausblick: Steigt die Aktie von Stada über den Widerstandsbereich zwischen 22,80 und 23,34 Euro an, dann sollte eine Rally gen 26,40 Euro starten. Die Chancen, dass dieser Ausbruch bald kommt, stehen recht gut. Aber erst der tatsächliche Ausbruch ist auch als Kaufsignal zu werten.

Sollte die Aktie aber unter 22,59 Euro abfallen, würden die Bären größere Vorteile erlangen. Eine Abwärtsbewegung gen 17,73 – 16,80 Euro wäre möglich.

Kursverlauf vom 12.08.2011 bis 14.03.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag

von Alexander Paulus

Mittwoch 14.03.2012, 16:01 Uhr Download -

+ Stada - WKN: 725180 - ISIN: DE0007251803

Börse: Xetra in Euro / Kursstand: 22,34 Euro

Rückblick: Die Aktie von Stada startete nach einem Tief bei 14,05 Euro im Oktober 2011 zu einer Rally. In dieser Rally brach die Aktie Ende Januar 2012 über den Abwärtstrend seit Mai 2011 nach oben aus. Bis auf ein Hoch bei 24,37 Euro kletterte die Aktie anaschließend. Seit diesem Hoch konsolidiert der Wert. Dabei setzte er auf den gebrochenen Abwärtstrend zurück. Dabei durchbrach die Aktie aber auch den Aufwärtstrend seit Oktober 2011. Diesem Trend, der aktuell bei 22,80 Euro verläuft, nähert sich die Aktie inzwischen wieder stark an. Zudem liegt bei 23,34 Euro der kurzfristige Abwärtstrend.

Charttechnischer Ausblick: Steigt die Aktie von Stada über den Widerstandsbereich zwischen 22,80 und 23,34 Euro an, dann sollte eine Rally gen 26,40 Euro starten. Die Chancen, dass dieser Ausbruch bald kommt, stehen recht gut. Aber erst der tatsächliche Ausbruch ist auch als Kaufsignal zu werten.

Sollte die Aktie aber unter 22,59 Euro abfallen, würden die Bären größere Vorteile erlangen. Eine Abwärtsbewegung gen 17,73 – 16,80 Euro wäre möglich.

Kursverlauf vom 12.08.2011 bis 14.03.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag

Schön wärs, aber ich kann nicht daran glauben.

Was ist nur mit Stada passiert, wir haben doch schon mal deutlich bessere Kurse gesehen.

Was ist nur mit Stada passiert, wir haben doch schon mal deutlich bessere Kurse gesehen.

Antwort auf Beitrag Nr.: 42.903.966 von ESeibel am 15.03.12 07:47:43nochmal.... es fließt Geld das aktuell in der Bilanz "abgeschrieben" ist - namentlich Forderungen aus Serbien - über die Serbische Regierung wieder an STADA zurück.

Nicht alles Außenstände werden wieder reinkommen aber das könnten schon so 40 - 50 Millionen sein, die dann aufeinmal da sind und dann auch investiert werden können. Spätestens bei der ad-hoc, macht die Aktie einen Sprung nach oben. Nur aus diesem Grund tut der Vorstand das Geld an die Aktionäre verteilen. Übrigens gibt es genug Geldgeber die STADA Anleihen kaufen, also so schlecht steht es denn nun wirklich nicht.

Als Vorstand würde ich dann noch eine ad-hoc hinterherschicken und die Umsatz- und Gewinnentwicklung bis 2014 aufstocken.....

das sollte der Aktie dann so richtig Dampf geben

Nicht alles Außenstände werden wieder reinkommen aber das könnten schon so 40 - 50 Millionen sein, die dann aufeinmal da sind und dann auch investiert werden können. Spätestens bei der ad-hoc, macht die Aktie einen Sprung nach oben. Nur aus diesem Grund tut der Vorstand das Geld an die Aktionäre verteilen. Übrigens gibt es genug Geldgeber die STADA Anleihen kaufen, also so schlecht steht es denn nun wirklich nicht.

Als Vorstand würde ich dann noch eine ad-hoc hinterherschicken und die Umsatz- und Gewinnentwicklung bis 2014 aufstocken.....

das sollte der Aktie dann so richtig Dampf geben

Trading Spotlight

Antwort auf Beitrag Nr.: 42.908.559 von 007spekulatius am 15.03.12 18:31:17.......Als Vorstand würde ich dann noch eine ad-hoc hinterherschicken und die Umsatz- und Gewinnentwicklung bis 2014 aufstocken.....

Uiiih, so einfach geht das? Wo ein Wille ist, da ist auch eine Umsatz- und Gewinnsteigerung? CEO müsste man sein, dann geht alles wie von selbst.

MrLivermore

Uiiih, so einfach geht das? Wo ein Wille ist, da ist auch eine Umsatz- und Gewinnsteigerung? CEO müsste man sein, dann geht alles wie von selbst.

MrLivermore

STADA:

29.3.2012

Veröffentlichung Ergebnisse 2011 mit Analysten- und Bilanzpressekonferenz

29.3.2012

Veröffentlichung Ergebnisse 2011 mit Analysten- und Bilanzpressekonferenz

Antwort auf Beitrag Nr.: 42.914.868 von 007spekulatius am 16.03.12 16:44:23Und was soll das bringen ? Dann kommt wieder irgendeine "aussergewöhnliche" Belastung...

Wenn die Luschen es nicht mal schaffen konkrete Zahlen zum Return der Aussenstände zu nennen bzw. es nicht fertig bringen sie einzutreiben, dann sollten die mal ernsthaft über ihr Geschäftsmodel nachdenken.

...und wo bitte sollen die die von dir angedachten 40 bis 50 Mio investieren ?

Dass die vom investieren nix verstehen, haben die hinlänglich mit ihren planlosen und überteuerten Zukäufen bewiesen. Die sollen lieber mal die Schulden abbauen, anstatt dilettantisch neue zu machen....

Wenn die Luschen es nicht mal schaffen konkrete Zahlen zum Return der Aussenstände zu nennen bzw. es nicht fertig bringen sie einzutreiben, dann sollten die mal ernsthaft über ihr Geschäftsmodel nachdenken.

...und wo bitte sollen die die von dir angedachten 40 bis 50 Mio investieren ?

Dass die vom investieren nix verstehen, haben die hinlänglich mit ihren planlosen und überteuerten Zukäufen bewiesen. Die sollen lieber mal die Schulden abbauen, anstatt dilettantisch neue zu machen....

Commerzbank belässt Stada auf 'Hold' - Ziel 23 Euro

Die Commerzbank hat die Einstufung von Stada vor endgültigen Zahlen auf "Hold" mit einem Kursziel von 23,00 Euro belassen. Sein Fokus werde sich auf die Free-Cashflow Generierung im Jahr 2011 des Generikaherstellers richten, schrieb Analyst Daniel Wendorff in einer Studie vom Mittwoch. Darüber hinaus sei von Interesse, wie konservativ der mittelfristige Ausblick ausfallen werde.

AFA0080 2012-03-21/16:30

ISIN: DE0007251803

© 2012 APA-dpa-AFX-Analyser

Die Commerzbank hat die Einstufung von Stada vor endgültigen Zahlen auf "Hold" mit einem Kursziel von 23,00 Euro belassen. Sein Fokus werde sich auf die Free-Cashflow Generierung im Jahr 2011 des Generikaherstellers richten, schrieb Analyst Daniel Wendorff in einer Studie vom Mittwoch. Darüber hinaus sei von Interesse, wie konservativ der mittelfristige Ausblick ausfallen werde.

AFA0080 2012-03-21/16:30

ISIN: DE0007251803

© 2012 APA-dpa-AFX-Analyser

Also heute gings ja bei mauen Umsätzen um die 22 EUR hin und her.... erst gegen Schluß hat einer kaufen gerufen und schon gings mit Schwung hoch.

da decken sich welche vor den offiziellen Zahlen ein.

da decken sich welche vor den offiziellen Zahlen ein.

NEW YORK (dpa-AFX) - Der Schweizer Generikahersteller Actavis steht Medienberichten zufolge vor der Übernahme durch seinen US-Konkurrenten Watson Pharmaceuticals . Das Unternehmen aus dem kalifornischen Corona könnte zwischen 4,5 und 5,5 Milliarden Euro für Actavis bezahlen, berichtet die Nachrichtenagentur 'Bloomberg' am Mittwoch unter Berufung auf eine mit dem Vorgang vertraute Person. Das Geschäft könne bereits in wenigen Wochen abgeschlossen werden, hieß es. Sprecher beider Unternehmen verweigerten Bloomberg zufolge jeden Kommentar. Die Watson-Aktie legte nach den Informationen deutlich zu und notierte zuletzt mehr als sechs Prozent im Plus bei 62,08 US-Dollar.

Die früher isländische Actavis ist einer der größten Generikahersteller der Welt und macht mit diesen wirkstoffgleichen Kopien von Markenarzneien einen Umsatz von etwa 1,5 Milliarden Euro. Größer sind nur Teva , Novartis und Myland./me/DP/edh

Uebernahmephantasie.... das erklärt die hohen Umsätze heute

Die früher isländische Actavis ist einer der größten Generikahersteller der Welt und macht mit diesen wirkstoffgleichen Kopien von Markenarzneien einen Umsatz von etwa 1,5 Milliarden Euro. Größer sind nur Teva , Novartis und Myland./me/DP/edh

Uebernahmephantasie.... das erklärt die hohen Umsätze heute

Antwort auf Beitrag Nr.: 42.937.420 von 007spekulatius am 21.03.12 19:12:08die wissen warum sie actavis und nicht stada kaufen ...

STADA Vorläufige Konzernkennzahlen 2011

Nach den vorläufigen Ergebnissen erhöhte sich der Konzernumsatz in 2011 - bei weiterhin uneinheitlicher Entwicklung in einzelnen nationalen Märkten - voraussichtlich um ca. 5% auf ca. 1.715,4 Mio. EUR.

Also deutlich ueber den 1,5 Milliarden Umsatz von Actavis.

Aktueller Börsenwert ca. 1,3 Milliarden ---> da ist noch viel Luft zu 4,5 Milliarden

30 EURO würden mir vollkommen reichen

Nach den vorläufigen Ergebnissen erhöhte sich der Konzernumsatz in 2011 - bei weiterhin uneinheitlicher Entwicklung in einzelnen nationalen Märkten - voraussichtlich um ca. 5% auf ca. 1.715,4 Mio. EUR.

Also deutlich ueber den 1,5 Milliarden Umsatz von Actavis.

Aktueller Börsenwert ca. 1,3 Milliarden ---> da ist noch viel Luft zu 4,5 Milliarden

30 EURO würden mir vollkommen reichen

Antwort auf Beitrag Nr.: 42.937.561 von 007spekulatius am 21.03.12 19:32:24Zwischen Umsatz und Gewinn ist ist ein kleiner aber feiner Unterschied. Praktiker macht auch 3 Mrd. Umsatz. Scheint sich aber noch nicht so ganz herumgesprochen zu haben und die 30 kann ich unter der "Führung" (wenn man das optimistisch so bezeichnen möchte - für mich eher "Luschenretzis Vetternwirtschaft") beim besten Willen nirgendwo auch nur ansatzweise sehen.

Wieviel Gewinn macht den ACTAVIS ?????

Oder schreiben die vielleicht nur Verluste ???

STADA bekommt noch einen dicken Scheck aus Serbien...

Oder schreiben die vielleicht nur Verluste ???

STADA bekommt noch einen dicken Scheck aus Serbien...

Antwort auf Beitrag Nr.: 42.937.708 von 007spekulatius am 21.03.12 19:57:25--Angebot bewertet Actavis mit 4,5 Milliarden Euro

--Die Transaktion könnte noch im März über die Bühne gehen

--Watson ist derzeit der einzige Interessent

(Neu: Weitere Details)

Von Eyk Henning

DOW JONES NEWSWIRES

FRANKFURT (Dow Jones)--Im Markt für Nachahmermedikamente bahnt sich offenbar eine milliardenschwere Übernahme an. Der US-Generikahersteller Watson Pharmaceuticals stehe kurz vor dem Kauf seines Schweizer Rivalen Actavis, sagten mehrere mit den Vorgängen vertraute Personen. Das Angebot bewerte den Actavis-Konzern mit rund 4,5 Milliarden Euro.

Die Transaktion könnte noch im März über die Bühne gehen, sagte eine der informierten Personen. Wahrscheinlicher sei aber, dass eine Vereinbarung erst nach Ostern getroffen wird. Watson sei derzeit der einzige Interessent.

"Die beiden Unternehmen würden gut zusammenpassen", sagte eine weitere Person. Watson habe eine starke Marktpräsenz in den USA, Actavis sei in Europa gut positioniert. Ein Informant fügte hinzu, dass die Verhandlungen durch eine Avance von Watson ins Rollen gekommen seien. Sprecher von beiden Konzernen wollten die Informationen nicht kommentieren.

Actavis ist nach Umsatz der weltweit viertgrößte Hersteller von Nachahmermedikamenten hinter Teva aus Israel, der Novartis-Tochter Sandoz und dem US-Konzern Mylan. Im vergangenen Jahr haben die Schweizer nach Angaben des Vorstandsvorsitzenden Claudio Albrecht rund 1,84 Milliarden Euro umgesetzt, ein Plus von 8 Prozent. "Wir sind auf einem guten Weg, in diesem Jahr ein Umsatzwachstum von 13 Prozent und eine Ergebnissteigerung von 18 Prozent zu erzielen", hatte der Manager im Januar im Interview mit Dow Jones Newswires gesagt.

Das Unternehmen, das einst in Island ansässig war, wurde 2007 für 3,6 Milliarden Euro von dem isländischen Investor Thor Bjorgolfsson von der Börse genommen. Das Geschäft stemmte er damals mit einem Kredit, der größtenteils von der Deutschen Bank stammt. Das Institut sitzt immer noch auf einem großen Teil dieses Kredits. In der Finanzkrise verlor Bjorgolfsson 2008 einen großen Teil seines Reichtums, als eines seiner größten Investitionsobjekte, die isländische Landsbanki kollabierte und in der Folge verstaatlicht wurde.

Die genaue Eigentümerstruktur von Actavis ist aktuell unklar. Da die Deutsche Bank aber damals den Kredit bereitgestellt hat, habe sie zur Zukunft des Unternehmens ein gewichtiges Wort mitzureden, sagte eine der informierten Personen.

Der Deal deutet auf den wachsenden Übernahmeappetit nordamerikanischer Pharmafirmen auf europäische Hersteller von Nachahmermedikamenten hin. Im vergangenen Jahr kaufte Watson den griechischen Generikaproduzenten Specifar für 400 Millionen Euro. Die Kanadische Valeant Pharmaceuticals International verleibte sich 2011 für 314 Millionen Euro die litauische AB Sanitas ein.

-Von Eyk Henning, Dow Jones Newswires;

(Dana Cimilluca hat zu diesem Bericht beigetragen)

+49 (0)69 29725 102, unternehmen.de@dowjones.com

DJG/DJN/mgo/jhe

(END) Dow Jones Newswires

March 21, 2012 14:26 ET (18:26 GMT)

Copyright (c) 2012 Dow Jones & Company, Inc.

--Die Transaktion könnte noch im März über die Bühne gehen

--Watson ist derzeit der einzige Interessent

(Neu: Weitere Details)

Von Eyk Henning

DOW JONES NEWSWIRES

FRANKFURT (Dow Jones)--Im Markt für Nachahmermedikamente bahnt sich offenbar eine milliardenschwere Übernahme an. Der US-Generikahersteller Watson Pharmaceuticals stehe kurz vor dem Kauf seines Schweizer Rivalen Actavis, sagten mehrere mit den Vorgängen vertraute Personen. Das Angebot bewerte den Actavis-Konzern mit rund 4,5 Milliarden Euro.

Die Transaktion könnte noch im März über die Bühne gehen, sagte eine der informierten Personen. Wahrscheinlicher sei aber, dass eine Vereinbarung erst nach Ostern getroffen wird. Watson sei derzeit der einzige Interessent.

"Die beiden Unternehmen würden gut zusammenpassen", sagte eine weitere Person. Watson habe eine starke Marktpräsenz in den USA, Actavis sei in Europa gut positioniert. Ein Informant fügte hinzu, dass die Verhandlungen durch eine Avance von Watson ins Rollen gekommen seien. Sprecher von beiden Konzernen wollten die Informationen nicht kommentieren.

Actavis ist nach Umsatz der weltweit viertgrößte Hersteller von Nachahmermedikamenten hinter Teva aus Israel, der Novartis-Tochter Sandoz und dem US-Konzern Mylan. Im vergangenen Jahr haben die Schweizer nach Angaben des Vorstandsvorsitzenden Claudio Albrecht rund 1,84 Milliarden Euro umgesetzt, ein Plus von 8 Prozent. "Wir sind auf einem guten Weg, in diesem Jahr ein Umsatzwachstum von 13 Prozent und eine Ergebnissteigerung von 18 Prozent zu erzielen", hatte der Manager im Januar im Interview mit Dow Jones Newswires gesagt.

Das Unternehmen, das einst in Island ansässig war, wurde 2007 für 3,6 Milliarden Euro von dem isländischen Investor Thor Bjorgolfsson von der Börse genommen. Das Geschäft stemmte er damals mit einem Kredit, der größtenteils von der Deutschen Bank stammt. Das Institut sitzt immer noch auf einem großen Teil dieses Kredits. In der Finanzkrise verlor Bjorgolfsson 2008 einen großen Teil seines Reichtums, als eines seiner größten Investitionsobjekte, die isländische Landsbanki kollabierte und in der Folge verstaatlicht wurde.

Die genaue Eigentümerstruktur von Actavis ist aktuell unklar. Da die Deutsche Bank aber damals den Kredit bereitgestellt hat, habe sie zur Zukunft des Unternehmens ein gewichtiges Wort mitzureden, sagte eine der informierten Personen.

Der Deal deutet auf den wachsenden Übernahmeappetit nordamerikanischer Pharmafirmen auf europäische Hersteller von Nachahmermedikamenten hin. Im vergangenen Jahr kaufte Watson den griechischen Generikaproduzenten Specifar für 400 Millionen Euro. Die Kanadische Valeant Pharmaceuticals International verleibte sich 2011 für 314 Millionen Euro die litauische AB Sanitas ein.

-Von Eyk Henning, Dow Jones Newswires;

(Dana Cimilluca hat zu diesem Bericht beigetragen)

+49 (0)69 29725 102, unternehmen.de@dowjones.com

DJG/DJN/mgo/jhe

(END) Dow Jones Newswires

March 21, 2012 14:26 ET (18:26 GMT)

Copyright (c) 2012 Dow Jones & Company, Inc.

Reports: Watson Pharma Close To Buying Actavis In A $7 Bln Deal

WASHINGTON (dpa-AFX) - Generic drugmaker Watson Pharmaceuticals, Inc. Co. (WPI) is reportedly close to acquiring privately-held European peer Actavis for about $7 billion. The news sent Watson's shares soaring, which closed higher by nearly 9 percent.

The Swiss firm was taken private in 2007 and Icelandic business tycoon Bjorgolfur Thor Bjorgolfsson has a 78 percent stake in the company.

Parsippany, New Jersey-based Watson's offerings include generic version of cholesterol drug Lipitor and Concerta, intended for attention deficit hyperactivity disorder. The company last month reported a surge in profit for the fourth quarter mainly on strong sales of these two drugs.

Actavis also has a business nearly as big as that of Watson and has a formidable presence in central and eastern Europe. It has around 830 products on the market and about 350 products under development and pending registration. The U.S. company may pay 5.0 billion euros to 5.5 billion euros for the Swiss firm.

Among its previous acquisitions, Watson purchased Andrx Corp in 2006 for $1.9 billion and bought Arrow Group for $1.75 billion in 2009. The company last year acquired Specifar Pharmaceuticals of Greece for $562 million.

WPI climbed $5.16 or 8.82 percent on Wednesday to close the session at $63.69 on a volume of 10.86 million shares.

Copyright RTT News/dpa-AFX

© 2012 AFX News

WASHINGTON (dpa-AFX) - Generic drugmaker Watson Pharmaceuticals, Inc. Co. (WPI) is reportedly close to acquiring privately-held European peer Actavis for about $7 billion. The news sent Watson's shares soaring, which closed higher by nearly 9 percent.

The Swiss firm was taken private in 2007 and Icelandic business tycoon Bjorgolfur Thor Bjorgolfsson has a 78 percent stake in the company.

Parsippany, New Jersey-based Watson's offerings include generic version of cholesterol drug Lipitor and Concerta, intended for attention deficit hyperactivity disorder. The company last month reported a surge in profit for the fourth quarter mainly on strong sales of these two drugs.

Actavis also has a business nearly as big as that of Watson and has a formidable presence in central and eastern Europe. It has around 830 products on the market and about 350 products under development and pending registration. The U.S. company may pay 5.0 billion euros to 5.5 billion euros for the Swiss firm.

Among its previous acquisitions, Watson purchased Andrx Corp in 2006 for $1.9 billion and bought Arrow Group for $1.75 billion in 2009. The company last year acquired Specifar Pharmaceuticals of Greece for $562 million.

WPI climbed $5.16 or 8.82 percent on Wednesday to close the session at $63.69 on a volume of 10.86 million shares.

Copyright RTT News/dpa-AFX

© 2012 AFX News

14.02.2012 | 14:49

(89 Leser) Schrift ändern: 12345

(0 Bewertungen)

BörseGo · Mehr Nachrichten von BörseGoWatson Pharmaceuticals dank neu eingeführter Generika oben auf

Parsippany (BoerseGo.de) - Der US-Pharmakonzern Watson Pharmaceuticals hat im vierten Quartal die Analysteneinschätzungen in Bezug auf den Gewinn toppen können, der Umsatz lag hingegen im Rahmen der Erwartungen. Für das Gesamtjahr hat das Management seine Gewinnprognose angehoben.

Wie der Konzern am Dienstag mitteilte, erhöhte sich der Reingewinn im Berichtszeitraum 94,8 Millionen US-Dollar bzw. 75 Cents je Aktie, nach 18,3 Millionen US-Dollar bzw. 15 Cents je Aktie im gleichen Quartal des Vorjahres. Um Einmaleffekte bereinigt legte das EPS auf 1,77 US-Dollar (zuvor 0,93 US-Dollar) zu. Analysten hatten für das abgelaufene Quartal ein EPS-Ergebnis von 1,75 US-Dollar erwartet.

Der Umsatz im Berichtszeitraum erhöhte sich von 952,7 Millionen US-Dollar auf 1,54 Milliarden US-Dollar. Analysten prognostizierten hier einen Wert in dieser Größenordnung. Watson hat gegen Ende des Jahres eine Reihe von Generika-Medikamente, erfolgreich in den Markt eingeführt.

Für das laufende Fiskaljahr erwartet der Konzern nun neu ein EPS-Ergebnis von 5,50 bis 5,80 US-Dollar. Zuvor lag die Projektion bei 5,25 bis 5,55 US-Dollar je Aktie. Die Umsatzerwartung für 2012 wurde von 5,30 Milliarden US-Dollar auf 5,40 Milliarden US-Dollar nach oben angepasst.

(© BörseGo AG 2012 - Autor: Bernd Lammert)

© 2012 BörseGo

das nötige Kleingeld haben Sie jedenfalls....

(89 Leser) Schrift ändern: 12345

(0 Bewertungen)

BörseGo · Mehr Nachrichten von BörseGoWatson Pharmaceuticals dank neu eingeführter Generika oben auf

Parsippany (BoerseGo.de) - Der US-Pharmakonzern Watson Pharmaceuticals hat im vierten Quartal die Analysteneinschätzungen in Bezug auf den Gewinn toppen können, der Umsatz lag hingegen im Rahmen der Erwartungen. Für das Gesamtjahr hat das Management seine Gewinnprognose angehoben.

Wie der Konzern am Dienstag mitteilte, erhöhte sich der Reingewinn im Berichtszeitraum 94,8 Millionen US-Dollar bzw. 75 Cents je Aktie, nach 18,3 Millionen US-Dollar bzw. 15 Cents je Aktie im gleichen Quartal des Vorjahres. Um Einmaleffekte bereinigt legte das EPS auf 1,77 US-Dollar (zuvor 0,93 US-Dollar) zu. Analysten hatten für das abgelaufene Quartal ein EPS-Ergebnis von 1,75 US-Dollar erwartet.

Der Umsatz im Berichtszeitraum erhöhte sich von 952,7 Millionen US-Dollar auf 1,54 Milliarden US-Dollar. Analysten prognostizierten hier einen Wert in dieser Größenordnung. Watson hat gegen Ende des Jahres eine Reihe von Generika-Medikamente, erfolgreich in den Markt eingeführt.

Für das laufende Fiskaljahr erwartet der Konzern nun neu ein EPS-Ergebnis von 5,50 bis 5,80 US-Dollar. Zuvor lag die Projektion bei 5,25 bis 5,55 US-Dollar je Aktie. Die Umsatzerwartung für 2012 wurde von 5,30 Milliarden US-Dollar auf 5,40 Milliarden US-Dollar nach oben angepasst.

(© BörseGo AG 2012 - Autor: Bernd Lammert)

© 2012 BörseGo

das nötige Kleingeld haben Sie jedenfalls....

Antwort auf Beitrag Nr.: 42.938.065 von codiman am 21.03.12 21:01:02da liegt jedenfalls wieder Übernahmephantasie in der Luft und zeigt was die Generikafirmen Wert sind..... da ist noch viel Luft nach oben bei STADA - wer noch nicht investiert ist... sollte schnell noch einsteigen - mal schaun was der Tag so bringt.

22,726 22,744 +0,31 +1,40% 09:06:24

da geht noch was.....

da geht noch was.....

NEW YORK/FRANKFURT (dpa-AFX) - Die Deutsche Bank steht offenbar kurz vor der Lösung ihres Problemfalls Actavis. Der bei dem Kreditinstitut tief in der Kreide stehende Schweizer Generikahersteller soll an den US-Konkurrenten Watson Pharmaceuticals verkauft werden, wie am Mittwochabend aus Branchenkreisen verlautete. Im Gespräch sei ein Preis zwischen 4,5 und 5,5 Milliarden Euro. Das Geschäft könne bereits in wenigen Wochen abgeschlossen werden. Sprecher beider Unternehmen sowie der Deutschen Bank wollten das nicht kommentieren.

Die Deutsche Bank hat seit 2010 als Hauptgläubiger das alleinige Sagen bei dem Pharmaunternehmen. Drei Jahre zuvor hatte sie die 4,7 Milliarden Euro schwere Übernahme der Firma durch den isländischen Milliardär Björgolfur Thor Björgolfsson maßgeblich finanziert. Unter dem Eindruck der Finanzkrise, die Island schwer traf, stellte sie bei Actavis eine umfassende Umschuldung auf die Beine und übernahm so de facto die Macht. Der Konzernsitz wurde im vergangenen Jahr von Island ins Schweizer Steuerparadies Zug verlegt.

Glücklich wurde die Deutsche Bank mit dem Generikahersteller nicht. Allein im vergangenen Jahr schrieb sie auf Actavis 457 Millionen Euro ab. Der Verkauf an Watson gilt damit als eine Art Befreiungsschlag. In den Übernahmekampf um den Ulmer Konkurrenten Ratiopharm hatte die Deutsche Bank sich mit Actavis 2010 vergeblich eingemischt. Geplant war damals nach dem Zusammenschluss ein Börsengang. Das Rennen um Ratiopharm machte der israelische Weltmarktführer Teva .

Eine Übernahme wäre für Watson ein großer Schritt. Das Unternehmen könnte damit in die Top-Liga der Generikabranche aufsteigen, in der neben Teva, Novartis mit der deutschen Tochter Hexal und Mylan nach mehreren Übernahmen spielen./enl/she/stk

Die Deutsche Bank hat seit 2010 als Hauptgläubiger das alleinige Sagen bei dem Pharmaunternehmen. Drei Jahre zuvor hatte sie die 4,7 Milliarden Euro schwere Übernahme der Firma durch den isländischen Milliardär Björgolfur Thor Björgolfsson maßgeblich finanziert. Unter dem Eindruck der Finanzkrise, die Island schwer traf, stellte sie bei Actavis eine umfassende Umschuldung auf die Beine und übernahm so de facto die Macht. Der Konzernsitz wurde im vergangenen Jahr von Island ins Schweizer Steuerparadies Zug verlegt.

Glücklich wurde die Deutsche Bank mit dem Generikahersteller nicht. Allein im vergangenen Jahr schrieb sie auf Actavis 457 Millionen Euro ab. Der Verkauf an Watson gilt damit als eine Art Befreiungsschlag. In den Übernahmekampf um den Ulmer Konkurrenten Ratiopharm hatte die Deutsche Bank sich mit Actavis 2010 vergeblich eingemischt. Geplant war damals nach dem Zusammenschluss ein Börsengang. Das Rennen um Ratiopharm machte der israelische Weltmarktführer Teva .

Eine Übernahme wäre für Watson ein großer Schritt. Das Unternehmen könnte damit in die Top-Liga der Generikabranche aufsteigen, in der neben Teva, Novartis mit der deutschen Tochter Hexal und Mylan nach mehreren Übernahmen spielen./enl/she/stk

113.819 Tsd STADA Aktien in weniger als 1 Stunde gehandelt

was heute in 1 Stunde umgesetzt wurde geht sonst über den ganzen Tag !!!

mal schaun wo wir heute Abend stehen

mal schaun wo wir heute Abend stehen

DGAP-AFR: STADA Arzneimittel AG: Bekanntmachung gemäß § 37v, 37w, 37x ff. WpHG mit dem Ziel der europaweiten Verbreitung

STADA Arzneimittel AG / Vorabbekanntmachung über die Veröffentlichung von Rechnungslegungsberichten

22.03.2012 10:27

Bekanntmachung nach § 37v, 37w, 37x ff. WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

=--------------------------------------------------------------------------

Hiermit gibt die STADA Arzneimittel AG bekannt, dass folgende

Finanzberichte veröffentlicht werden:

Bericht: Jahresfinanzbericht

Veröffentlichungsdatum / Deutsch: 22.03.2012

Veröffentlichungsdatum / Englisch: 22.03.2012

Deutsch: http://www.stada.de/stada/presse/WpHG/2011/Jahresabschluss_2…

Englisch: http://www.stada.de/English/Newsroom/wpHG/2011/Jahresabschlu… Bericht: Konzern-Jahresfinanzbericht

Veröffentlichungsdatum / Deutsch: 22.03.2012

Veröffentlichungsdatum / Englisch: 22.03.2012

Deutsch: http://www.stada.de/stada/Investor-Relations/Geschaeftsberic…

Englisch: http://www.stada.de/English/investorrelations/financial_repo… Bericht: Konzern-Finanzbericht (Halbjahr/Q2)

Veröffentlichungsdatum / Deutsch: 22.03.2012

Veröffentlichungsdatum / Englisch: 22.03.2012

Deutsch: http://www.stada.de/stada/Investor-Relations/Geschaeftsberic…

Englisch: http://www.stada.de/English/investorrelations/financial_repo… Bericht: Konzern-Quartalsfinanzbericht innerhalb des 1. Halbjahres (Q1)

Veröffentlichungsdatum / Deutsch: 22.03.2012

Veröffentlichungsdatum / Englisch: 22.03.2012

Deutsch: http://www.stada.de/stada/Investor-Relations/Geschaeftsberic…

Englisch: http://www.stada.de/English/investorrelations/financial_repo… Bericht: Konzern-Quartalsfinanzbericht innerhalb des 2. Halbjahres (Q3)

Veröffentlichungsdatum / Deutsch: 22.03.2012

Veröffentlichungsdatum / Englisch: 22.03.2012

Deutsch: http://www.stada.de/stada/Investor-Relations/Geschaeftsberic…

Englisch: http://www.stada.de/English/investorrelations/financial_repo… 22.03.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

=--------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: STADA Arzneimittel AG

Stadastraße 2-18

61118 Bad Vilbel

Deutschland

Internet: www.stada.de

Ende der Mitteilung DGAP News-Service

=--------------------------------------------------------------------------

(END) Dow Jones NewswiresMarch 22, 2012 05:27 ET (09:27 GMT)

© 2012 Dow Jones News

STADA Arzneimittel AG / Vorabbekanntmachung über die Veröffentlichung von Rechnungslegungsberichten

22.03.2012 10:27

Bekanntmachung nach § 37v, 37w, 37x ff. WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

=--------------------------------------------------------------------------

Hiermit gibt die STADA Arzneimittel AG bekannt, dass folgende

Finanzberichte veröffentlicht werden:

Bericht: Jahresfinanzbericht

Veröffentlichungsdatum / Deutsch: 22.03.2012

Veröffentlichungsdatum / Englisch: 22.03.2012

Deutsch: http://www.stada.de/stada/presse/WpHG/2011/Jahresabschluss_2…

Englisch: http://www.stada.de/English/Newsroom/wpHG/2011/Jahresabschlu… Bericht: Konzern-Jahresfinanzbericht

Veröffentlichungsdatum / Deutsch: 22.03.2012

Veröffentlichungsdatum / Englisch: 22.03.2012

Deutsch: http://www.stada.de/stada/Investor-Relations/Geschaeftsberic…

Englisch: http://www.stada.de/English/investorrelations/financial_repo… Bericht: Konzern-Finanzbericht (Halbjahr/Q2)

Veröffentlichungsdatum / Deutsch: 22.03.2012

Veröffentlichungsdatum / Englisch: 22.03.2012

Deutsch: http://www.stada.de/stada/Investor-Relations/Geschaeftsberic…

Englisch: http://www.stada.de/English/investorrelations/financial_repo… Bericht: Konzern-Quartalsfinanzbericht innerhalb des 1. Halbjahres (Q1)

Veröffentlichungsdatum / Deutsch: 22.03.2012

Veröffentlichungsdatum / Englisch: 22.03.2012

Deutsch: http://www.stada.de/stada/Investor-Relations/Geschaeftsberic…

Englisch: http://www.stada.de/English/investorrelations/financial_repo… Bericht: Konzern-Quartalsfinanzbericht innerhalb des 2. Halbjahres (Q3)

Veröffentlichungsdatum / Deutsch: 22.03.2012

Veröffentlichungsdatum / Englisch: 22.03.2012

Deutsch: http://www.stada.de/stada/Investor-Relations/Geschaeftsberic…

Englisch: http://www.stada.de/English/investorrelations/financial_repo… 22.03.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

=--------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: STADA Arzneimittel AG

Stadastraße 2-18

61118 Bad Vilbel

Deutschland

Internet: www.stada.de

Ende der Mitteilung DGAP News-Service

=--------------------------------------------------------------------------

(END) Dow Jones NewswiresMarch 22, 2012 05:27 ET (09:27 GMT)

© 2012 Dow Jones News

tja sowas sollte eigentlich nicht passieren.....

falsches DATUM angegeben...

falsches DATUM angegeben...

APA-dpa-AFX-Analyser · Mehr Nachrichten von APA-dpa-AFX-AnalyserKepler senkt Ziel für Stada auf 31 Euro - 'Buy'

Kepler hat das Kursziel für Stada von 33,00 auf 31,00 Euro gesenkt, die Einstufung aber auf "Buy" belassen. Die Effekte der Konsolidierung von Produktionsstätten im Rahmen des Build-the-Future-Programms könnte sich um bis zu zwölf Monate verzögern, schrieb Analyst Martin Vögtli in einer Studie vom Donnerstag. Daher habe er das Kursziel für die Aktien des Generikaherstellers revidiert. Allerdings seien die Bewertungsmultiplikatoren fast schon "lächerlich" niedrig.

AFA0056 2012-03-22/13:46

ISIN: DE0007251803

© 2012 APA-dpa-AFX-Analyser

Kepler hat das Kursziel für Stada von 33,00 auf 31,00 Euro gesenkt, die Einstufung aber auf "Buy" belassen. Die Effekte der Konsolidierung von Produktionsstätten im Rahmen des Build-the-Future-Programms könnte sich um bis zu zwölf Monate verzögern, schrieb Analyst Martin Vögtli in einer Studie vom Donnerstag. Daher habe er das Kursziel für die Aktien des Generikaherstellers revidiert. Allerdings seien die Bewertungsmultiplikatoren fast schon "lächerlich" niedrig.

AFA0056 2012-03-22/13:46

ISIN: DE0007251803

© 2012 APA-dpa-AFX-Analyser

02.12.2011 15:25

Frankfurt (aktiencheck.de AG) - Die Analysten der Deutschen Bank stufen die Aktie von STADA (ISIN DE0007251803/ WKN 725180) nach wie vor mit "buy" ein. Das Kursziel werde bei 33 Euro belassen. (Analyse vom 01.12.2011) (02.12.2011/ac/a/d)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Zusammenfassung: STADA Arzneimittel buy

Unternehmen:

STADA Arzneimittel AG (vink. NA) Analyst:

Deutsche Bank AG Kursziel:

33,00 EUR

Rating jetzt:

buy Kurs*:

20,13 EUR Abst. Kursziel*:

+63,93%

Rating vorher:

buy Kurs aktuell:

22,12 EUR Abst. Kursziel aktuell:

+49,19%

Analyst Name:

- KGV*:

- Ø Kursziel:

24,61 EUR

*zum Zeitpunkt der Analyse

Mal schaun ob die nach den offiziellen Zahlen nächste Woche Ihr Kursziel erhöhen...

Frankfurt (aktiencheck.de AG) - Die Analysten der Deutschen Bank stufen die Aktie von STADA (ISIN DE0007251803/ WKN 725180) nach wie vor mit "buy" ein. Das Kursziel werde bei 33 Euro belassen. (Analyse vom 01.12.2011) (02.12.2011/ac/a/d)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Zusammenfassung: STADA Arzneimittel buy

Unternehmen:

STADA Arzneimittel AG (vink. NA) Analyst:

Deutsche Bank AG Kursziel:

33,00 EUR

Rating jetzt:

buy Kurs*:

20,13 EUR Abst. Kursziel*:

+63,93%

Rating vorher:

buy Kurs aktuell:

22,12 EUR Abst. Kursziel aktuell:

+49,19%

Analyst Name:

- KGV*:

- Ø Kursziel:

24,61 EUR

*zum Zeitpunkt der Analyse

Mal schaun ob die nach den offiziellen Zahlen nächste Woche Ihr Kursziel erhöhen...

Drei Dinge fehlen zur Zeit

1. Die Bestätigung des Deals mit ACTAVIS

2. Das Börsenumfeld

3. Die Bekanntgabe der Stada Zahlen mit dem Ausblick und

der Analystenkonferenz

Die Chance auf Kurse jenseits der 25 EURO sind jedenfalls berechtigterweise da ....

1. Die Bestätigung des Deals mit ACTAVIS

2. Das Börsenumfeld

3. Die Bekanntgabe der Stada Zahlen mit dem Ausblick und

der Analystenkonferenz

Die Chance auf Kurse jenseits der 25 EURO sind jedenfalls berechtigterweise da ....

Antwort auf Beitrag Nr.: 42.944.907 von 007spekulatius am 23.03.12 08:48:18Die Chance auf irgendeine "aussergewöhnliche" Belastung oder einen planlosen, überteuerten Zukauf bei Stada sind ebenso jederzeit gegeben.

Ferner sitzt "Luschenretzi" schon viel zu lange im Sattel.

Wo bleibt das Geld aus Serbien ? Was ist die Patronatserklärung letztendlich wert ?

Zu viele offene Fragen und zu viele Unwägbarkeiten.

Ausserdem geht es bei Stada nach den Zahlen nach dem Gesetz der Serie in 95% der Fälle in die Grütze.

Ferner sitzt "Luschenretzi" schon viel zu lange im Sattel.

Wo bleibt das Geld aus Serbien ? Was ist die Patronatserklärung letztendlich wert ?

Zu viele offene Fragen und zu viele Unwägbarkeiten.

Ausserdem geht es bei Stada nach den Zahlen nach dem Gesetz der Serie in 95% der Fälle in die Grütze.

Mir schemckt Grütze.....

Ich denke mal, bei STADA sollte man die ganze Angelegeheit globaler betrachten.

Sicherlich trifft das Retzlaffmanagement bei mir nicht auf Gegenliebe.

Aber, man hat auf die Marktgegebenheiten reagiert.

Als man gemerkt hatte, dass man in Deutschland nicht mehr wachsen kann,

expandierte man in Richtung Osteuropa.

Als man gemerkt hatte, dass in Deutschland die Margen unter starkem Druck stehen, hat man wieder reagiert.

Man startete ein Effizienzprogramm.

Man expandiert noch stärker ins Ausland - aber maßvoll.

- Serbien ist ein Sonderfall

- Zukäufe sind in dieser Branche immer teuer

Die Richtung stimmt aber.

Der Umsatz steigt.

Die Nettoverbindlichkeiten sind gesenkt worden.

Der Wachstumstrend ist intakt.

Das gibt es in dieser Branche alles nicht zum Nulltarif.

Von daher, sollte man doch ein wenig differenzieren.

Gruß codiman

Sicherlich trifft das Retzlaffmanagement bei mir nicht auf Gegenliebe.

Aber, man hat auf die Marktgegebenheiten reagiert.

Als man gemerkt hatte, dass man in Deutschland nicht mehr wachsen kann,

expandierte man in Richtung Osteuropa.

Als man gemerkt hatte, dass in Deutschland die Margen unter starkem Druck stehen, hat man wieder reagiert.

Man startete ein Effizienzprogramm.

Man expandiert noch stärker ins Ausland - aber maßvoll.

- Serbien ist ein Sonderfall

- Zukäufe sind in dieser Branche immer teuer

Die Richtung stimmt aber.

Der Umsatz steigt.

Jahr 2011 2010 2009 2008 2007 2006

Umsatz Mio. € 1.715,40 1.627,00 1.568,80 1.646,20 1.570,50 1.245,10

Jahresüberschuss Mio. € 22,00 68,40 100,40 76,20 105,10 91,80

Die Nettoverbindlichkeiten sind gesenkt worden.

Der Wachstumstrend ist intakt.

Das gibt es in dieser Branche alles nicht zum Nulltarif.

Von daher, sollte man doch ein wenig differenzieren.

Gruß codiman

London/Frankfurt (Reuters) - In der Generikabranche bahnt sich eine der bislang größten Übernahmen an.

Der US-Konzern Watson will nach Informationen der Nachrichtenagentur Reuters für bis zu 5,5 Milliarden Euro den in der Schweiz ansässigen Konkurrenten Actavis übernehmen. Die Verhandlungen seien bereits weit fortgeschritten, sagten drei mit den Plänen vertraute Personen am Mittwoch. Der größte Batzen des Kaufpreises sind übernommene Schulden, wie es in Verhandlungskreisen hieß. Hauptgläubiger von Actavis ist die Deutsche Bank.

Mit einem Zusammenschluss würde einer der weltweit größten Hersteller von Nachahmermedikamenten entstehen. Dem Pharmadatenanbieter IMS Health zufolge würde Watson mit Actavis zur Nummer vier der Branche aufsteigen. Sowohl Watson als auch Actavis gehören bereits zu den Top-Unternehmen der Branche. Beide Unternehmen lehnten eine Stellungnahme ab. Die Watson-Aktie legte rund sechs Prozent zu.

In der Generikabranche ist bereits seit einigen Jahren ein Konzentrationsprozess im Gange. So Übernahm 2005 der Schweizer Pharmariese Novartis den Holzkirchener Hersteller Hexal sowie das US-Unternehmen Eon Labs. 2010 kaufte der israelische Weltmarktführer Teva den Ulmer Hersteller Ratiopharm. Schon seit einiger Zeit galt auch Actavis als Kandidat für einen Zusammenschluss mit einem Rivalen. Auch über einen späteren Börsengang wurde spekuliert.

Für Watson wäre der Kauf von Actavis ein Riesenschritt. Im Jahr 2009 übernahm Watson die Arrow Group für rund 1,8 Milliarden Dollar, womit das Unternehmen auch stärker im europäischen Markt Fuß fasste. 2006 hatte Watson bereits für 1,9 Milliarden Dollar den Rivalen Andrx geschluckt. Mit einem Zusammenschluss könnten Actavis und Watson erhebliche Synergien erzielen, etwa im Produktionsverbund. Einem Insider zufolge seien rund 200 Millionen Euro an Einsparungen möglich.

Actavis war Anfang der Jahrtausendwende schnell und kräftig gewachsen. Im Jahr 2007 hatte die Deutsche Bank die Übernahme des damals noch in Island ansässigen Unternehmens durch den Milliardär Björgolfur Thor Björgolfsson finanziert. Seitdem ist das Geldhaus größter Gläubiger des Unternehmens. Kreisen zufolge betrugen die Schulden bei der Deutschen Bank zuletzt rund 3,5 Milliarden Euro. Das Institut wollte sich nicht dazu äußern.

UNTERNEHMEN SIND SICH VERTRAUT

Actavis und Watson kenne sich schon gut. Der ehemalige Actavis-Chef Sigurdur Oli Olafsson war im September 2010 als weltweiter Leiter des Generika-Geschäfts zu Watson gestoßen mit dem Ziel, die Geschäfte des Unternehmens außerhalb der USA voranzutreiben. Im vergangenen Jahr übernahm der Konzern dann die in Griechenland ansässige Specifar Pharmaceuticals für 562 Millionen Dollar. Watson-Chef Paul Bisaro hatte zuletzt im vergangenen Monat gesagt, er lote weitere Zukäufe aus, um das Generikageschäft oder das Geschäft mit Markenprodukten zu stärken.

Das vergangene Jahr schloss Actavis mit einem Umsatzplus ab. Rund 1,85 Milliarden Euro würden es wohl werden nach 1,75 Milliarden Euro 2010, hatte Actavis-Chef Claudio Albrecht unlängst in einem Reuters-Interview gesagt. Auch beim Gewinn habe Actavis Albrecht zufolge ordentlich zugelegt. Watson kam vergangenes Jahr auf Umsätze von etwa 4,6 Milliarden Dollar.

- von Ben Hirschler und Frank Siebelt

wenn der Generikamarkt nicht mit Gewinnchancen wachsen würde, gäbes es keine Käufer für Generikafirmen.

STADA ist ja aufgrund der Namensaktien nicht einfach zu kaufen... aber die Preise die für Umsatz bezahlt werden sidn doch meistens eine treibende Kraft für den Kurs

Der US-Konzern Watson will nach Informationen der Nachrichtenagentur Reuters für bis zu 5,5 Milliarden Euro den in der Schweiz ansässigen Konkurrenten Actavis übernehmen. Die Verhandlungen seien bereits weit fortgeschritten, sagten drei mit den Plänen vertraute Personen am Mittwoch. Der größte Batzen des Kaufpreises sind übernommene Schulden, wie es in Verhandlungskreisen hieß. Hauptgläubiger von Actavis ist die Deutsche Bank.

Mit einem Zusammenschluss würde einer der weltweit größten Hersteller von Nachahmermedikamenten entstehen. Dem Pharmadatenanbieter IMS Health zufolge würde Watson mit Actavis zur Nummer vier der Branche aufsteigen. Sowohl Watson als auch Actavis gehören bereits zu den Top-Unternehmen der Branche. Beide Unternehmen lehnten eine Stellungnahme ab. Die Watson-Aktie legte rund sechs Prozent zu.

In der Generikabranche ist bereits seit einigen Jahren ein Konzentrationsprozess im Gange. So Übernahm 2005 der Schweizer Pharmariese Novartis den Holzkirchener Hersteller Hexal sowie das US-Unternehmen Eon Labs. 2010 kaufte der israelische Weltmarktführer Teva den Ulmer Hersteller Ratiopharm. Schon seit einiger Zeit galt auch Actavis als Kandidat für einen Zusammenschluss mit einem Rivalen. Auch über einen späteren Börsengang wurde spekuliert.

Für Watson wäre der Kauf von Actavis ein Riesenschritt. Im Jahr 2009 übernahm Watson die Arrow Group für rund 1,8 Milliarden Dollar, womit das Unternehmen auch stärker im europäischen Markt Fuß fasste. 2006 hatte Watson bereits für 1,9 Milliarden Dollar den Rivalen Andrx geschluckt. Mit einem Zusammenschluss könnten Actavis und Watson erhebliche Synergien erzielen, etwa im Produktionsverbund. Einem Insider zufolge seien rund 200 Millionen Euro an Einsparungen möglich.

Actavis war Anfang der Jahrtausendwende schnell und kräftig gewachsen. Im Jahr 2007 hatte die Deutsche Bank die Übernahme des damals noch in Island ansässigen Unternehmens durch den Milliardär Björgolfur Thor Björgolfsson finanziert. Seitdem ist das Geldhaus größter Gläubiger des Unternehmens. Kreisen zufolge betrugen die Schulden bei der Deutschen Bank zuletzt rund 3,5 Milliarden Euro. Das Institut wollte sich nicht dazu äußern.

UNTERNEHMEN SIND SICH VERTRAUT

Actavis und Watson kenne sich schon gut. Der ehemalige Actavis-Chef Sigurdur Oli Olafsson war im September 2010 als weltweiter Leiter des Generika-Geschäfts zu Watson gestoßen mit dem Ziel, die Geschäfte des Unternehmens außerhalb der USA voranzutreiben. Im vergangenen Jahr übernahm der Konzern dann die in Griechenland ansässige Specifar Pharmaceuticals für 562 Millionen Dollar. Watson-Chef Paul Bisaro hatte zuletzt im vergangenen Monat gesagt, er lote weitere Zukäufe aus, um das Generikageschäft oder das Geschäft mit Markenprodukten zu stärken.

Das vergangene Jahr schloss Actavis mit einem Umsatzplus ab. Rund 1,85 Milliarden Euro würden es wohl werden nach 1,75 Milliarden Euro 2010, hatte Actavis-Chef Claudio Albrecht unlängst in einem Reuters-Interview gesagt. Auch beim Gewinn habe Actavis Albrecht zufolge ordentlich zugelegt. Watson kam vergangenes Jahr auf Umsätze von etwa 4,6 Milliarden Dollar.

- von Ben Hirschler und Frank Siebelt

wenn der Generikamarkt nicht mit Gewinnchancen wachsen würde, gäbes es keine Käufer für Generikafirmen.

STADA ist ja aufgrund der Namensaktien nicht einfach zu kaufen... aber die Preise die für Umsatz bezahlt werden sidn doch meistens eine treibende Kraft für den Kurs

Warburg Research hebt Stada auf 'Buy' - Ziel 27,90 Euro

Das Analysehaus Warburg Research hat Stada von "Hold" auf "Buy" hochgestuft und das Kursziel von 26,65 auf 27,90 Euro angehoben. Nach der Offerte von Watson für Actavis dürften die Bewertungen in der Generikabranche anziehen, schrieb Analyst Ulrich Huwald in einer Studie vom Donnerstag. Stada werde aktuell mit einem Abschlag gegenüber den Wettbewerbern gehandelt. Der Ausblick werde sich zudem auf der bevorstehenden Analystenkonferenz konkretisieren.

AFA0050 2012-03-26/11:38

ISIN: DE0007251803

© 2012 APA-dpa-AFX-Analyser

Das Analysehaus Warburg Research hat Stada von "Hold" auf "Buy" hochgestuft und das Kursziel von 26,65 auf 27,90 Euro angehoben. Nach der Offerte von Watson für Actavis dürften die Bewertungen in der Generikabranche anziehen, schrieb Analyst Ulrich Huwald in einer Studie vom Donnerstag. Stada werde aktuell mit einem Abschlag gegenüber den Wettbewerbern gehandelt. Der Ausblick werde sich zudem auf der bevorstehenden Analystenkonferenz konkretisieren.

AFA0050 2012-03-26/11:38

ISIN: DE0007251803

© 2012 APA-dpa-AFX-Analyser

STADA Arzneimittel AG: Ausbruch über kurzfristige Trendlinie (22.84 Euro, Long)

die STADA Aktie will über die 23 €... und dann hüpfen noch einige auf den fahrenden Zug

gegen 15 Uhr hat einer 20 Tsd STADA Aktien aufeinmal gekauft....

da spielen die Großen

da spielen die Großen

23,051 23,069 +0,01 +0,04% 17:17:51

23,10 EUR

Vortag Eröff. Tag 52-Wochen letztes gesamt

+0,34 +1,49% 22,76 22,79 23,10 22,58 31,23 14,055 39.695 289.843

das ist doch schonmal ein guter Start in den Wochenanfang

für Fr. tippe ich mal auf 24,5 EUR

Vortag Eröff. Tag 52-Wochen letztes gesamt

+0,34 +1,49% 22,76 22,79 23,10 22,58 31,23 14,055 39.695 289.843

das ist doch schonmal ein guter Start in den Wochenanfang

für Fr. tippe ich mal auf 24,5 EUR

MDAX: Ausbruch über kurzfristige Trendlinie (10820.4 Euro, Long)

Antwort auf Beitrag Nr.: 42.954.703 von 007spekulatius am 26.03.12 13:05:07TEVA PHARMA.. +2,09

heute die Nr.1 an der NASDAQ

heute die Nr.1 an der NASDAQ

DONNERSTAG, DEN 29. MÄRZ 2012

TERMINE MIT ZEITANGABE

Stada Bilanz-Pk, Frankfurt 09:30

TERMINE MIT ZEITANGABE

Stada Bilanz-Pk, Frankfurt 09:30

STADA gründet Tochtergesellschaft in Australien - Aufnahme der Geschäftstätigkeit im 3. Quartal 2012 erwartet

STADA gründet Tochtergesellschaft in Australien - Aufnahme der Geschäftstätigkeit im 3. Quartal 2012 erwartet

DGAP-News: STADA Arzneimittel AG / Schlagwort(e): Sonstiges STADA gründet Tochtergesellschaft in Australien - Aufnahme der Geschäftstätigkeit im 3. Quartal 2012 erwartet

27.03.2012 / 07:25

--------------------------------------------------------------------------------

Bad Vilbel, 27.03.2012 - Im laufenden 1. Quartal 2012 hat die STADA Arzneimittel AG in Australien unter der Firmierung STADA Pharmaceuticals Australia Pty Ltd eine Tochtergesellschaft mit Sitz in Sydney gegründet, die ihre Geschäftsaktivität voraussichtlich im 3. Quartal 2012 aufnehmen wird.

Den Aufbau der australischen STADA-Tochtergesellschaft werden zwei Manager mit jahrzehntelanger Erfahrung in der Pharmaindustrie vorantreiben.

Derzeit liegt der Umsatz des australischen Generika-Markts bei ca. 1 Mrd. AUD (ca. 820 Mio. EUR) mit einem durchschnittlich jährlichen Wachstum von ca. 5%. Angesichts auslaufender Patente in den Jahren 2012 bis 2014 mit Umsätzen zu aktuellen Herstellerabgabepreisen in Höhe von ca. 2,1 Mrd. AUD (ca. 1,72 Mrd. EUR) wird im australischen Generika-Markt künftig mit einem hohen Wachstum gerechnet. Weitere Wachstumschancen eröffnen sich auch durch eine derzeit noch relativ geringe Generika-Penetration in Australien von unter 40%.

Um von diesem Wachstumspotenzial profitieren zu können, wird die neue STADA-Vertriebsgesellschaft zunächst einige einlizenzierte patentfreie Markenprodukte vertreiben, die sukzessive durch weitere Produkte auch aus der eigenen STADA-Pipeline ergänzt werden.

Die anfänglichen Investitionen des STADA-Konzerns für die Aktivitäten im australischen Markt betragen ca. 2 Mio. AUD (ca. 1,64 Mio. EUR).

Mit der Gründung der neuen Tochtergesellschaft möchte STADA von den sich bietenden Wachstumschancen im australischen Generika-Markt profitieren und seine Präsenz in der Wachstumsregion Asien/Pazifik weiter ausbauen.

Weitere Informationen: STADA Arzneimittel AG / Unternehmenskommunikation / Stadastraße 2-18 / D - 61118 Bad Vilbel / Tel.: +49 (0) 6101 603-113 / Fax: +49 (0) 6101 603-506 / E-Mail: communications@stada.de Oder besuchen Sie uns im Internet unter www.stada.de.

Ende der Corporate News

--------------------------------------------------------------------------------

27.03.2012 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. Medienarchiv unter http://www.dgap-medientreff.de und http://www.dgap.de

--------------------------------------------------------------------------------

Sprache: Deutsch Unternehmen: STADA Arzneimittel AG Stadastraße 2-18 61118 Bad Vilbel Deutschland Telefon: +49 (0)6101 603- 113 Fax: +49 (0)6101 603- 506 E-Mail: communications@stada.de Internet: www.stada.de ISIN: DE0007251803, DE0007251845, WKN: 725180, 725184, Indizes: MDAX Börsen: Regulierter Markt in Düsseldorf, Frankfurt (Prime Standard); Freiverkehr in Berlin, Hamburg, Hannover, München, Stuttgart

Ende der Mitteilung DGAP News-Service

--------------------------------------------------------------------------------

162283 27.03.2012

ISIN DE0007251803 DE0007251845

AXC0018 2012-03-27/07:25

© 2012 dpa-AFX

genehmigt

STADA gründet Tochtergesellschaft in Australien - Aufnahme der Geschäftstätigkeit im 3. Quartal 2012 erwartet

DGAP-News: STADA Arzneimittel AG / Schlagwort(e): Sonstiges STADA gründet Tochtergesellschaft in Australien - Aufnahme der Geschäftstätigkeit im 3. Quartal 2012 erwartet

27.03.2012 / 07:25

--------------------------------------------------------------------------------

Bad Vilbel, 27.03.2012 - Im laufenden 1. Quartal 2012 hat die STADA Arzneimittel AG in Australien unter der Firmierung STADA Pharmaceuticals Australia Pty Ltd eine Tochtergesellschaft mit Sitz in Sydney gegründet, die ihre Geschäftsaktivität voraussichtlich im 3. Quartal 2012 aufnehmen wird.

Den Aufbau der australischen STADA-Tochtergesellschaft werden zwei Manager mit jahrzehntelanger Erfahrung in der Pharmaindustrie vorantreiben.

Derzeit liegt der Umsatz des australischen Generika-Markts bei ca. 1 Mrd. AUD (ca. 820 Mio. EUR) mit einem durchschnittlich jährlichen Wachstum von ca. 5%. Angesichts auslaufender Patente in den Jahren 2012 bis 2014 mit Umsätzen zu aktuellen Herstellerabgabepreisen in Höhe von ca. 2,1 Mrd. AUD (ca. 1,72 Mrd. EUR) wird im australischen Generika-Markt künftig mit einem hohen Wachstum gerechnet. Weitere Wachstumschancen eröffnen sich auch durch eine derzeit noch relativ geringe Generika-Penetration in Australien von unter 40%.

Um von diesem Wachstumspotenzial profitieren zu können, wird die neue STADA-Vertriebsgesellschaft zunächst einige einlizenzierte patentfreie Markenprodukte vertreiben, die sukzessive durch weitere Produkte auch aus der eigenen STADA-Pipeline ergänzt werden.

Die anfänglichen Investitionen des STADA-Konzerns für die Aktivitäten im australischen Markt betragen ca. 2 Mio. AUD (ca. 1,64 Mio. EUR).

Mit der Gründung der neuen Tochtergesellschaft möchte STADA von den sich bietenden Wachstumschancen im australischen Generika-Markt profitieren und seine Präsenz in der Wachstumsregion Asien/Pazifik weiter ausbauen.

Weitere Informationen: STADA Arzneimittel AG / Unternehmenskommunikation / Stadastraße 2-18 / D - 61118 Bad Vilbel / Tel.: +49 (0) 6101 603-113 / Fax: +49 (0) 6101 603-506 / E-Mail: communications@stada.de Oder besuchen Sie uns im Internet unter www.stada.de.

Ende der Corporate News

--------------------------------------------------------------------------------

27.03.2012 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. Medienarchiv unter http://www.dgap-medientreff.de und http://www.dgap.de

--------------------------------------------------------------------------------

Sprache: Deutsch Unternehmen: STADA Arzneimittel AG Stadastraße 2-18 61118 Bad Vilbel Deutschland Telefon: +49 (0)6101 603- 113 Fax: +49 (0)6101 603- 506 E-Mail: communications@stada.de Internet: www.stada.de ISIN: DE0007251803, DE0007251845, WKN: 725180, 725184, Indizes: MDAX Börsen: Regulierter Markt in Düsseldorf, Frankfurt (Prime Standard); Freiverkehr in Berlin, Hamburg, Hannover, München, Stuttgart

Ende der Mitteilung DGAP News-Service

--------------------------------------------------------------------------------

162283 27.03.2012

ISIN DE0007251803 DE0007251845

AXC0018 2012-03-27/07:25

© 2012 dpa-AFX

genehmigt

Antwort auf Beitrag Nr.: 42.958.494 von 007spekulatius am 27.03.12 07:31:24STADA - Neues Rayllsignal bei Ausbruch über ...

von Alexander Paulus

Mittwoch 14.03.2012, 16:01 Uhr Download -

+ Stada - WKN: 725180 - ISIN: DE0007251803

Börse: Xetra in Euro / Kursstand: 22,34 Euro

Rückblick: Die Aktie von Stada startete nach einem Tief bei 14,05 Euro im Oktober 2011 zu einer Rally. In dieser Rally brach die Aktie Ende Januar 2012 über den Abwärtstrend seit Mai 2011 nach oben aus. Bis auf ein Hoch bei 24,37 Euro kletterte die Aktie anaschließend. Seit diesem Hoch konsolidiert der Wert. Dabei setzte er auf den gebrochenen Abwärtstrend zurück. Dabei durchbrach die Aktie aber auch den Aufwärtstrend seit Oktober 2011. Diesem Trend, der aktuell bei 22,80 Euro verläuft, nähert sich die Aktie inzwischen wieder stark an. Zudem liegt bei 23,34 Euro der kurzfristige Abwärtstrend.

Charttechnischer Ausblick: Steigt die Aktie von Stada über den Widerstandsbereich zwischen 22,80 und 23,34 Euro an, dann sollte eine Rally gen 26,40 Euro starten. Die Chancen, dass dieser Ausbruch bald kommt, stehen recht gut. Aber erst der tatsächliche Ausbruch ist auch als Kaufsignal zu werten.

Sollte die Aktie aber unter 22,59 Euro abfallen, würden die Bären größere Vorteile erlangen. Eine Abwärtsbewegung gen 17,73 – 16,80 Euro wäre möglich.

von Alexander Paulus

Mittwoch 14.03.2012, 16:01 Uhr Download -

+ Stada - WKN: 725180 - ISIN: DE0007251803

Börse: Xetra in Euro / Kursstand: 22,34 Euro

Rückblick: Die Aktie von Stada startete nach einem Tief bei 14,05 Euro im Oktober 2011 zu einer Rally. In dieser Rally brach die Aktie Ende Januar 2012 über den Abwärtstrend seit Mai 2011 nach oben aus. Bis auf ein Hoch bei 24,37 Euro kletterte die Aktie anaschließend. Seit diesem Hoch konsolidiert der Wert. Dabei setzte er auf den gebrochenen Abwärtstrend zurück. Dabei durchbrach die Aktie aber auch den Aufwärtstrend seit Oktober 2011. Diesem Trend, der aktuell bei 22,80 Euro verläuft, nähert sich die Aktie inzwischen wieder stark an. Zudem liegt bei 23,34 Euro der kurzfristige Abwärtstrend.

Charttechnischer Ausblick: Steigt die Aktie von Stada über den Widerstandsbereich zwischen 22,80 und 23,34 Euro an, dann sollte eine Rally gen 26,40 Euro starten. Die Chancen, dass dieser Ausbruch bald kommt, stehen recht gut. Aber erst der tatsächliche Ausbruch ist auch als Kaufsignal zu werten.

Sollte die Aktie aber unter 22,59 Euro abfallen, würden die Bären größere Vorteile erlangen. Eine Abwärtsbewegung gen 17,73 – 16,80 Euro wäre möglich.

"Küsschen", da kannste noch soviele "Stadahosiannabeiträge" posten - "Schrott bleibt Schrott", der Mist kommt nicht aus den Puschen solange Vetterwirtschaft und Inkompetenz die Firmenpolitik bestimmen. Luschenretzi müsste schon seit Jahren weg, denn wenn´s gerade mal zu laufen droht kommt aus irgend einer Ecke im Konzern eine aussergewöhnliche Belastung...pffffffffffft...

Tja, wenn´s nicht über 23,34 dauerhaft geht, dann kann sie auf 16,80 fallen - - dass Aktien steigen oder fallen können wussten wir schon lange vorher...

Tja, wenn´s nicht über 23,34 dauerhaft geht, dann kann sie auf 16,80 fallen -

- dass Aktien steigen oder fallen können wussten wir schon lange vorher...

gut erkannt.... ich habe auch eine Weile gebraucht bis ich verstanden habe das fallende Kurse durchaus geeignet sind um damit Geld zu verdienen... STADA ist einen Aktie die entweder rauf oder runter geprügelt wird... also eigentlich ideal.

Das "richtige" Zeitfenster zu erwischen ist schwierig aber durchaus lukrativ.... als positiv eingestellter Mensch sind mir steigende Kurse sympathischer.

STADA hat morgen jedenfalls Morgen die Chance sich positiv darzustellen und Phantasie zu wecken... was dann daraus tatsächlich wird ist ein ganz anderes Thema.

Nach unten wird momentan nicht viel passieren, zum einen zeigt die Übernahme von ACTAVIS die aktuelle Bewertung von Generika Firmen und zum anderen kommt demnächst eine außergewöhnliche Einnahmequelle aus Serbien....

... ich habe auch eine Weile gebraucht bis ich verstanden habe das fallende Kurse durchaus geeignet sind um damit Geld zu verdienen... STADA ist einen Aktie die entweder rauf oder runter geprügelt wird... also eigentlich ideal.Das "richtige" Zeitfenster zu erwischen ist schwierig aber durchaus lukrativ.... als positiv eingestellter Mensch sind mir steigende Kurse sympathischer.

STADA hat morgen jedenfalls Morgen die Chance sich positiv darzustellen und Phantasie zu wecken... was dann daraus tatsächlich wird ist ein ganz anderes Thema.

Nach unten wird momentan nicht viel passieren, zum einen zeigt die Übernahme von ACTAVIS die aktuelle Bewertung von Generika Firmen und zum anderen kommt demnächst eine außergewöhnliche Einnahmequelle aus Serbien....

gestern, 15:58 HELVEA SA

STADA-Aktie: Konzern mit neuen Wachstumschancen in Australien

Genf (www.aktiencheck.de) - Odile Rundquist, Analystin von Helvea, stuft die Aktie von STADA Arzneimittel (ISIN DE0007251803/ WKN 725180) mit "neutral" ein.

STADA Arzneimittel habe bekannt gegeben, dass man im ersten Quartal 2012 eine Tochtergesellschaft mit Sitz in Sydney gegründet habe. STADA Pharmaceuticals Australia werde voraussichtlich im dritten Quartal 2012 den Betrieb aufnehmen. Die anfänglichen Investitionen in das Australien-Geschäft würden sich auf rund 1,64 Mio. EUR belaufen. Der australische Generika-Markt werde derzeit auf umgerechnet rund 820 Mio. EUR geschätzt, wobei das durchschnittliche jährliche Wachstum bei rund 5% liege. Ab 2012 werde hier ein hohes Wachstum erwartet, zumal zahlreiche Medikamente ihren Patentschutz verlieren würden.

Nach Ansicht von Helvea handele es sich bei der Gründung der australischen Tochtergesellschaft um eine gute Nachricht, zumal STADA Arzneimittel von den Wachstumschancen in Australien profitieren werde. Ferner könne der Konzern seine Präsenz im asiatisch-pazifischen Raum hierdurch ausweiten. Nach Berechnung von Helvea werde STADA Arzneimittel in den Geschäftsjahren 2012 und 2013 ein EPS von 2,65 EUR bzw. 3,06 EUR erzielen. Auf dieser Basis liege das KGV bei 8,7 bzw. 7,6. Das Kursziel der Aktie sehe man bei 23,00 EUR.

..Die Analysten von Helvea vergeben für die Aktie von STADA Arzneimittel das Rating "neutral". (Analyse vom 27.03.2012) (27.03.2012/ac/a/d)

STADA-Aktie: Konzern mit neuen Wachstumschancen in Australien

Genf (www.aktiencheck.de) - Odile Rundquist, Analystin von Helvea, stuft die Aktie von STADA Arzneimittel (ISIN DE0007251803/ WKN 725180) mit "neutral" ein.

STADA Arzneimittel habe bekannt gegeben, dass man im ersten Quartal 2012 eine Tochtergesellschaft mit Sitz in Sydney gegründet habe. STADA Pharmaceuticals Australia werde voraussichtlich im dritten Quartal 2012 den Betrieb aufnehmen. Die anfänglichen Investitionen in das Australien-Geschäft würden sich auf rund 1,64 Mio. EUR belaufen. Der australische Generika-Markt werde derzeit auf umgerechnet rund 820 Mio. EUR geschätzt, wobei das durchschnittliche jährliche Wachstum bei rund 5% liege. Ab 2012 werde hier ein hohes Wachstum erwartet, zumal zahlreiche Medikamente ihren Patentschutz verlieren würden.

Nach Ansicht von Helvea handele es sich bei der Gründung der australischen Tochtergesellschaft um eine gute Nachricht, zumal STADA Arzneimittel von den Wachstumschancen in Australien profitieren werde. Ferner könne der Konzern seine Präsenz im asiatisch-pazifischen Raum hierdurch ausweiten. Nach Berechnung von Helvea werde STADA Arzneimittel in den Geschäftsjahren 2012 und 2013 ein EPS von 2,65 EUR bzw. 3,06 EUR erzielen. Auf dieser Basis liege das KGV bei 8,7 bzw. 7,6. Das Kursziel der Aktie sehe man bei 23,00 EUR.

..Die Analysten von Helvea vergeben für die Aktie von STADA Arzneimittel das Rating "neutral". (Analyse vom 27.03.2012) (27.03.2012/ac/a/d)

hält sich über 23

bei good news gehts Morgen rasant rauf

bei good news gehts Morgen rasant rauf

23,20 € ready to lift up

13:14:26 23,28 4500 Stk.

da decken sich welche ein in der Hoffnung - oder dem Wissen - das es Morgen good news gibt

da decken sich welche ein in der Hoffnung - oder dem Wissen - das es Morgen good news gibt

STADA: Operativ erfolgreiches Geschäftsjahr 2011 - Steigerung aller bereinigten Ertragskennzahlen - Ausgewiesene Ertragskennzahlen auf Grund hoher belastender einmaliger Sondereffekte rückläufig - Positiver Ausblick bis 2014

STADA: Operativ erfolgreiches Geschäftsjahr 2011 - Steigerung aller bereinigten Ertragskennzahlen - Ausgewiesene Ertragskennzahlen auf Grund hoher belastender einmaliger Sondereffekte rückläufig - Positiver Ausblick bis 2014

DGAP-News: STADA Arzneimittel AG / Schlagwort(e): Jahresergebnis STADA: Operativ erfolgreiches Geschäftsjahr 2011 - Steigerung aller bereinigten Ertragskennzahlen - Ausgewiesene Ertragskennzahlen auf Grund hoher belastender einmaliger Sondereffekte rückläufig - Positiver Ausblick bis 2014

29.03.2012 / 07:25

--------------------------------------------------------------------------------

Wichtiges in Kürze - Gute operative Ertragsentwicklung bei hohen belastenden Sondereffekten von insgesamt 136,3 Mio. EUR vor Steuern bzw. 124,5 Mio. EUR nach Steuern - Konzernumsatz 1,72 Mrd. EUR (+5% - bereinigt +5%) - Konzerngewinn 22,0 Mio. EUR (-68% - bereinigt +10%) - EBITDA 223,2 Mio. EUR (-17% - bereinigt +7%) - Ergebnis je Aktie 0,37 EUR (-68% - bereinigt +10%)

- Ausbau der internationalen Geschäftsaktivitäten auf 72% vom Konzernumsatz

- Erfolgreiche Refinanzierung durch Schuldscheindarlehen in Höhe von 400 Mio. EUR

- Dividendenvorschlag zum Vorjahr unverändert 0,37 EUR je STADA-Stammaktie

- Positiver Ausblick für 2012: weiteres Wachstum beim Konzernumsatz und Chance für Anstieg des bereinigten EBITDA im hohen einstelligen Prozentbereich - Bekräftigung der Langfristziele für 2014

Bad Vilbel, 29.03.2012 - Die STADA Arzneimittel AG hat heute, am 29.03.2012, die endgültigen Geschäftszahlen für das Jahr 2011 veröffentlicht und dabei alle am 01.03.2012 publizierten vorläufigen Ergebnisse bestätigt.

'Die Umsatz- und operative Ertragsentwicklung lag in 2011 im Rahmen unserer Erwartungen. Dabei stiegen sowohl der Konzernumsatz als auch alle operativen Ertragskennzahlen, d.h. ohne Berücksichtigung von hohen belastenden einmaligen Sondereffekten. In einigen unserer größten Märkte konnten wir erfreuliche Entwicklungen mit deutlichen Umsatzzuwächsen verzeichnen', lautet der positive Kommentar von Hartmut Retzlaff, STADA-Vorstandsvorsitzender, zu dem guten operativen Geschäftsjahr 2011. 'Beim Ausblick für den Konzern sind wir unverändert optimistisch und gehen von weiterem Wachstum beim Konzernumsatz und den bereinigten Ertragskennzahlen aus', so Retzlaff über die Aussichten von STADA.

Umsatzentwicklung Im Geschäftsjahr 2011 lag die Umsatzentwicklung des STADA-Konzerns im Rahmen der Erwartungen. Bei unterschiedlicher Entwicklung in den einzelnen nationalen Märkten stieg der Konzernumsatz im Berichtsjahr um 5% auf 1.715,4 Mio. EUR (Vorjahr: 1.627,0 Mio. EUR) und damit auf einen neuen Spitzenwert in der Unternehmensgeschichte. Unter Berücksichtigung von Umsatzeinflüssen, die auf Veränderungen im Konzern-Portfolio und Währungseffekten basieren, nahm der Konzernumsatz in 2011 um 5% zu.

Der Umsatz des unverändert deutlich größeren Kernsegments Generika wies in 2011 ein Wachstum von 6% auf 1.188,3 Mio. EUR (Vorjahr: 1.124,2 Mio. EUR) auf. Damit leisteten Generika einen Beitrag von 69,3% (Vorjahr: 69,1%) zum Konzernumsatz. Bereinigt stieg der Generika-Umsatz um 6%.

Das Kernsegment Markenprodukte verzeichnete im Berichtsjahr einen Umsatzanstieg von 11% auf 471,9 Mio. EUR (Vorjahr: 425,0 Mio. EUR). Damit trugen Markenprodukte 27,5% (Vorjahr: 26,1%) zum Konzernumsatz bei. Der bereinigte Umsatz der Markenprodukte zeigte im Konzern ein Plus von 12%.

Unverändert lag der Fokus der STADA-Geschäftsaktivitäten im Berichtsjahr klar auf Europa. Dort stieg der Umsatz des STADA-Konzerns im Berichtsjahr um 6% auf 1.645,1 Mio. EUR (Vorjahr: 1.553,6 Mio. EUR). In Westeuropa wies STADA im Geschäftsjahr 2011 einen Umsatzanstieg von 1% auf 1.164,2 Mio. EUR (Vorjahr: 1.148,1 Mio. EUR) auf. In Osteuropa erzielte STADA in 2011 ein Umsatzwachstum von 19% auf 480,8 Mio. EUR (Vorjahr: 405,5 Mio. EUR).

Ertragsentwicklung Im Geschäftsjahr 2011 lagen die operativen Ertragskennzahlen, d.h. ohne Berücksichtigung von hohen belastenden einmaligen Sondereffekten, im Rahmen der Erwartungen.

Die ausgewiesenen Ertragskennzahlen waren in 2011 angesichts hoher belastender einmaliger Sondereffekte - maßgeblich auf Grund von Wertberichtigungen von Forderungen gegenüber verschiedenen serbischen Pharma-Großhandlungen - stark rückläufig, lagen aber operativ, d.h. unter Ausklammerung der einmaligen Sondereffekte, alle über den entsprechend bereinigten Ertragskennzahlen des Vorjahres.

Das operative Ergebnis ging im Berichtsjahr um 26% auf 120,1 Mio. EUR (Vorjahr: 161,8 Mio. EUR) zurück. Der Konzerngewinn reduzierte sich um 68% auf 22,0 Mio. EUR (Vorjahr: 68,4 Mio. EUR). Das EBITDA wies einen Rückgang von 17% auf 223,2 Mio. EUR (Vorjahr: 268,8 Mio. EUR) auf.

Bereinigt um im Periodenvergleich verzerrende Einflüsse aus einmaligen Sondereffekten und nicht operativ bedingten Effekten aus Zinssicherungsgeschäften (Vorjahr: bereinigt um einmalige Sondereffekte sowie nicht operativ bedingte Effekte aus Währungseinflüssen und Zinssicherungsgeschäften) zeigte das bereinigte operative Ergebnis in 2011 ein Plus von 8% auf 257,6 Mio. EUR (Vorjahr: 239,3 Mio. EUR). Der bereinigte Konzerngewinn verzeichnete einen Anstieg von 10% auf 146,6 Mio. EUR (Vorjahr: 133,3 Mio. EUR). Das bereinigte EBITDA nahm um 7% auf 337,2 Mio. EUR (Vorjahr: 315,9 Mio. EUR) zu.

Die einmaligen Sondereffekte addierten sich im Geschäftsjahr 2011 zu einer saldierten Ertragsbelastung in Höhe von 137,5 Mio. EUR vor bzw. 125,4 Mio. EUR nach Steuern (Vorjahr: saldierte Ertragsbelastung durch einmalige Sondereffekte in Höhe von 79,9 Mio. EUR vor bzw. 66,7 Mio. EUR nach Steuern). Die nicht operativ bedingten Effekte aus Zinssicherungsgeschäften summierten sich im Geschäftsjahr 2011 zu einer saldierten Ertragsentlastung in Höhe von 1,2 Mio. EUR vor bzw. 0,9 Mio. EUR nach Steuern, die sich aus der Bewertung dieser Geschäfte ergab (Vorjahr: saldierte Ertragsentlastung durch nicht operativ bedingte Effekte aus Währungseinflüssen und Zinssicherungsgeschäften in Höhe von 2,7 Mio. EUR vor bzw. 1,9 Mio. EUR nach Steuern).

Unter Berücksichtigung dieser Bereinigungen ergab sich in 2011 folgende Entwicklung der ausgewiesenen und bereinigten Ertragskennzahlen:

in Mio. EUR 2011 2010 +/- Operatives Ergebnis 120,1 161,8 -26% Operatives Ergebnis bereinigt 257,6 239,3 +8% EBITDA (Ergebnis vor Zinsen, Steuern und 223,2 268,8 -17% Abschreibungen) EBITDA bereinigt 337,2 315,9 +7% EBIT (Ergebnis vor Zinsen und Steuern) 121,2 162,1 -25% EBIT bereinigt 258,7 239,6 +8% EBT (Ergebnis vor Steuern) 69,5 109,0 -36% EBT bereinigt 205,8 186,2 +11% Konzerngewinn 22,0 68,4 -68% Konzerngewinn bereinigt 146,6 133,3 +10% Ergebnis je Aktie in EUR 0,37 1,16 -68% Ergebnis je Aktie in EUR bereinigt 2,49 2,27 +10%

Bilanz und Cashflow Die Eigenkapitalquote belief sich zum Stichtag 31.12.2011 auf 30,9% (31.12.2010: 34,6%) und lag damit weiterhin über der vom Vorstand angestrebten Mindestquote. Die Nettoverschuldung betrug zum 31.12.2011 900,3 Mio. EUR (31.12.2010: 864,1 Mio. EUR).