Langfristdepot - Meinungen - 500 Beiträge pro Seite (Seite 11)

eröffnet am 04.01.07 23:03:46 von

neuester Beitrag 26.10.13 11:28:00 von

neuester Beitrag 26.10.13 11:28:00 von

Beiträge: 7.652

ID: 1.103.438

ID: 1.103.438

Aufrufe heute: 0

Gesamt: 964.667

Gesamt: 964.667

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 00:04 | 189 | |

| 31.05.24, 17:53 | 83 | |

| vor 1 Stunde | 78 | |

| vor 1 Stunde | 70 | |

| vor 1 Stunde | 55 | |

| heute 00:27 | 49 | |

| 31.05.24, 22:32 | 48 | |

| 31.05.24, 21:44 | 48 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.497,94 | +0,01 | 177 | |||

| 2. | 2. | 178,08 | -0,40 | 71 | |||

| 3. | 14. | 5,5260 | -1,11 | 48 | |||

| 4. | 6. | 4,1500 | +0,24 | 43 | |||

| 5. | 9. | 0,6906 | +12,73 | 38 | |||

| 6. | 4. | 0,1925 | 0,00 | 32 | |||

| 7. | 30. | 0,3340 | +76,72 | 31 | |||

| 8. | 39. | 6,4260 | +1,39 | 30 |

Die Outperformance des Lingohr 977479 gegenüber dem MSCI World (GDTR,UHD) (Euro) beträgt auf 10 Jahre rund 70% . Dabei ist die Verwaltungsgebühr des Indexfonds noch nicht berücksichtigt.

Mein Ethna hat seit Auflegung Februar 02 ne Performance von rund 75% bei nem max. Zischen-Verlust von 10,15%.

Welche Kombination aus MSCI Europe und RexP war das noch, die besser war??? Ich kann mich irgendwie nicht mehr erinnern.

Mein Ethna hat seit Auflegung Februar 02 ne Performance von rund 75% bei nem max. Zischen-Verlust von 10,15%.

Welche Kombination aus MSCI Europe und RexP war das noch, die besser war??? Ich kann mich irgendwie nicht mehr erinnern.

Antwort auf Beitrag Nr.: 36.217.093 von tls72 am 16.12.08 19:54:26Die Outperformance des Lingohr 977479 gegenüber dem MSCI World (GDTR,UHD) (Euro) beträgt auf 10 Jahre rund 70% ...

Freut mich für Dich. Nur der Blick in den Rückspiegel hilft nichts. Niemand weiß heute, welche Fonds DIE NÄCHSTEN 10 JAHRE mögliche Outperformer sein werden.

Schon mal überlegt, daß generell die Möglichkeit besteht, daß Lingohr zu Beginn seines Systems "gut" war, ihn später - wie so viele Fonds - die Geisel des zuströmenden Kapitals eingeholt hat, und er heute (siehe im Chart die letzten 2 Jahre) eben aufgrund seiner Größe nicht mal mehr Durchschnitt ist?

Es gibt soviele aktive Fonds, deren Manager einen Zeitraum lang besonders gut waren (oder hatten Sie nur Glück beim Wetten mit Deinem Geld?) und noch Jahre später davon in der Langfristperformancedarstellung zehren, obwohl sie aktuell nicht mal mehr im Mittelfeld mitspielen ...

"Mein Ethna hat seit Auflegung Februar 02 ne Performance von rund 75% ..."

Freut mich auch für Dich. Ehrlich. Aber warum hast Du 2002 nicht den FMM Fonds genommen???

schwarz: Ethna aktiv LU0136412771

versus

blau: FMM Fonds DE0008478116

Freut mich für Dich. Nur der Blick in den Rückspiegel hilft nichts. Niemand weiß heute, welche Fonds DIE NÄCHSTEN 10 JAHRE mögliche Outperformer sein werden.

Schon mal überlegt, daß generell die Möglichkeit besteht, daß Lingohr zu Beginn seines Systems "gut" war, ihn später - wie so viele Fonds - die Geisel des zuströmenden Kapitals eingeholt hat, und er heute (siehe im Chart die letzten 2 Jahre) eben aufgrund seiner Größe nicht mal mehr Durchschnitt ist?

Es gibt soviele aktive Fonds, deren Manager einen Zeitraum lang besonders gut waren (oder hatten Sie nur Glück beim Wetten mit Deinem Geld?) und noch Jahre später davon in der Langfristperformancedarstellung zehren, obwohl sie aktuell nicht mal mehr im Mittelfeld mitspielen ...

"Mein Ethna hat seit Auflegung Februar 02 ne Performance von rund 75% ..."

Freut mich auch für Dich. Ehrlich. Aber warum hast Du 2002 nicht den FMM Fonds genommen???

schwarz: Ethna aktiv LU0136412771

versus

blau: FMM Fonds DE0008478116

Für alle Aktiv-, Misch- und Dachfonds-Fans: hier ist eine "Todesliste" von Auflösung bedrohter Fonds, die Langfristanleger kennen sollten (es sind auch ein paar Nischen-ETF dabei, um die es nicht schade ist).

http://fondsxpress.euro-leserservice.de/pdf/todesliste.pdf

ach ja, ... auch nächstes Jahr werden aktive Fonds geschlossen werden, ... und übernächstes Jahr, ... und das Jahr danach ...

Das "Geschäftskonzept" aktiver Fonds ist doch ganz einfach: immer wieder eine Vielzahl neuer Fonds aufmachen, in einigen Fällen "Glück" beim Stockpicking haben, diese Fonds gnadenlos bewerben, Kapitalzufluß bekommen, Managementgebühren kassieren, sich danach zwangsweise weil zu groß geworden in der Performance am Index orientieren und irgendwann in der Versenkung verschwinden.

So geht es mit über 90% der aktiven Fonds in einem Zeitraum von 10, 20 Jahren. Wer heute die kennen will, die über DIE NÄCHSTEN 10 oder 20 JAHRE zu den 10% der überlebenden Fonds, und innerhalb dieser Gruppe wiederum zu den Spitzenperformern gehören wird, muß eine verdammt gut gewuchtete Glaskugel besitzen ...

http://fondsxpress.euro-leserservice.de/pdf/todesliste.pdf

ach ja, ... auch nächstes Jahr werden aktive Fonds geschlossen werden, ... und übernächstes Jahr, ... und das Jahr danach ...

Das "Geschäftskonzept" aktiver Fonds ist doch ganz einfach: immer wieder eine Vielzahl neuer Fonds aufmachen, in einigen Fällen "Glück" beim Stockpicking haben, diese Fonds gnadenlos bewerben, Kapitalzufluß bekommen, Managementgebühren kassieren, sich danach zwangsweise weil zu groß geworden in der Performance am Index orientieren und irgendwann in der Versenkung verschwinden.

So geht es mit über 90% der aktiven Fonds in einem Zeitraum von 10, 20 Jahren. Wer heute die kennen will, die über DIE NÄCHSTEN 10 oder 20 JAHRE zu den 10% der überlebenden Fonds, und innerhalb dieser Gruppe wiederum zu den Spitzenperformern gehören wird, muß eine verdammt gut gewuchtete Glaskugel besitzen ...

...bislang war meine Glaskugel jedenfalls ziemlich gut.

Ich habe den (guten) FMM in 2002 deshalb nicht genommen, weil ich wusste, daß der Ethna besser sein würde, was sich ja auch eindrucksvoll bewahrheitet hat. (vom Risiko in Bezug auf den max Verlust ganz zu schweigen).

Leider hast Du den falschen Chart (in bezug zu Deiner Aussage) genommen; und meine o.g. Frage noch nicht beantwortet. Ich wiederhole sie noch mal:

"Mein Ethna hat seit Auflegung Februar 02 ne Performance von rund 75% bei nem max. Zwischen-Verlust von 10,15%.

Welche Kombination aus MSCI Europe und RexP war das noch, die besser war??? "

Naaaaa?

Noch nen kleiner Tip für Dich: Der Lingohr wird auch auf die nächsten 10 Jahren den MSCI World schlagen. Hab ich eben in meiner Glaskugel nachgeschaut. Aber ich weiß einen, der noch besser sein wird, aber den verrat ich frühestens im Januar.

P.S.: den (guten) Lingohr hab ich nicht in meinem Depot.

Ich habe den (guten) FMM in 2002 deshalb nicht genommen, weil ich wusste, daß der Ethna besser sein würde, was sich ja auch eindrucksvoll bewahrheitet hat. (vom Risiko in Bezug auf den max Verlust ganz zu schweigen).

Leider hast Du den falschen Chart (in bezug zu Deiner Aussage) genommen; und meine o.g. Frage noch nicht beantwortet. Ich wiederhole sie noch mal:

"Mein Ethna hat seit Auflegung Februar 02 ne Performance von rund 75% bei nem max. Zwischen-Verlust von 10,15%.

Welche Kombination aus MSCI Europe und RexP war das noch, die besser war??? "

Naaaaa?

Noch nen kleiner Tip für Dich: Der Lingohr wird auch auf die nächsten 10 Jahren den MSCI World schlagen. Hab ich eben in meiner Glaskugel nachgeschaut. Aber ich weiß einen, der noch besser sein wird, aber den verrat ich frühestens im Januar.

P.S.: den (guten) Lingohr hab ich nicht in meinem Depot.

Antwort auf Beitrag Nr.: 36.219.191 von tls72 am 17.12.08 00:43:15"Ich habe den (guten) FMM in 2002 deshalb nicht genommen, weil ich wusste, daß der Ethna besser sein würde,..."

Bei allem Verständnis für Deinen Humor, die rückwärts gerichtete Frage

"Welche Kombination aus MSCI Europe und RexP war das noch, die besser war???"

ist mit Blick auf Investments für die Zukunft vollkommen irrelevant. Hinterher kann jeder "schlauer" sein. Und vollkommen unberücksichtigt bleibt dabei auch, wieviele aktive Fonds im gleichen Zeitraum am Start waren, heute nicht mehr existieren oder grottenschlecht im Vergleich zu dieser Kombination abgeschnitten haben. Daß Du auf eines von hunderten Pferdchen gesetzt und gewonnen hast, während 70% bis 90% der anderen Fondsbesitzer über diesen Zeitraum wahrscheinlich unterdurchschnitlich abgeschnitten haben, ist schön für Dich. Es ist im strengeren Sinne aber keine Leistung, sondern "Glück", daß wenig andere Fonds besser waren, daß Mr. Ethna Aktiv sich nicht verzockt hat, etc.

Aber ich will Dir Deinen Glauben an Deine beeindruckenden Fähigkeiten nicht nehmen. Wer heute schon weiß, welche aktiven Fonds die Gewinner der nächsten 10 Jahre sind, darf sich mit Erfurcht als "Erhabener" ansprechen lassen. Und immer "hinterher" verraten, auf welche Outperformer man gesetzt hat, stellt diesen Selbstanspruch dauerhaft sicher.

Ironie-Modus: "Aus"

Bei allem Verständnis für Deinen Humor, die rückwärts gerichtete Frage

"Welche Kombination aus MSCI Europe und RexP war das noch, die besser war???"

ist mit Blick auf Investments für die Zukunft vollkommen irrelevant. Hinterher kann jeder "schlauer" sein. Und vollkommen unberücksichtigt bleibt dabei auch, wieviele aktive Fonds im gleichen Zeitraum am Start waren, heute nicht mehr existieren oder grottenschlecht im Vergleich zu dieser Kombination abgeschnitten haben. Daß Du auf eines von hunderten Pferdchen gesetzt und gewonnen hast, während 70% bis 90% der anderen Fondsbesitzer über diesen Zeitraum wahrscheinlich unterdurchschnitlich abgeschnitten haben, ist schön für Dich. Es ist im strengeren Sinne aber keine Leistung, sondern "Glück", daß wenig andere Fonds besser waren, daß Mr. Ethna Aktiv sich nicht verzockt hat, etc.

Aber ich will Dir Deinen Glauben an Deine beeindruckenden Fähigkeiten nicht nehmen. Wer heute schon weiß, welche aktiven Fonds die Gewinner der nächsten 10 Jahre sind, darf sich mit Erfurcht als "Erhabener" ansprechen lassen. Und immer "hinterher" verraten, auf welche Outperformer man gesetzt hat, stellt diesen Selbstanspruch dauerhaft sicher.

Ironie-Modus: "Aus"

Trading Spotlight

Antwort auf Beitrag Nr.: 36.219.191 von tls72 am 17.12.08 00:43:15"...Welche Kombination aus MSCI Europe und RexP war das noch, die besser war???"

Beim Blick in die Jahresberichte des Ethna-Aktiv (www.ethna.ch) findet man z.B. in 2003 erhebliche Positionen an UNTERNEHMENSANLEIHEN (Fresenius, Daimler, Prosieben, Heidelbergerzement, Südzucker, etc.) im Portfolio.

Da ist "natürlich" der RexP (Staatsanleihen der Bundesrepublik) der "richtige" Vergleichsmaßstab.

Ironie-Modus "Aus".

Das Fondsvolumen des Ethna Aktiv ist von 2002 mit 10 Mio. Euro auf über 250 Mio. Euro in 2007 gewachsen. Ob in der Zukunft damit noch die kreativen (erfolgreichen) Ideen der Anfangsjahre umzusetzen sind, wird man sehen. Großes Fondsvolumen war schon immer ein guter Indikator für (unter-)durchschnittliche Performance in der Zukunft.

Beim Blick in die Jahresberichte des Ethna-Aktiv (www.ethna.ch) findet man z.B. in 2003 erhebliche Positionen an UNTERNEHMENSANLEIHEN (Fresenius, Daimler, Prosieben, Heidelbergerzement, Südzucker, etc.) im Portfolio.

Da ist "natürlich" der RexP (Staatsanleihen der Bundesrepublik) der "richtige" Vergleichsmaßstab.

Ironie-Modus "Aus".

Das Fondsvolumen des Ethna Aktiv ist von 2002 mit 10 Mio. Euro auf über 250 Mio. Euro in 2007 gewachsen. Ob in der Zukunft damit noch die kreativen (erfolgreichen) Ideen der Anfangsjahre umzusetzen sind, wird man sehen. Großes Fondsvolumen war schon immer ein guter Indikator für (unter-)durchschnittliche Performance in der Zukunft.

@ 4951/52

...wenn ich mit meinen ETF´s derart in die Miesen gerauscht wäre und dabei -in dem Glauben: es wird schon alles gut- immer schön zugeschaut hätte, würde ich auch so argumentieren.

...wenn ich mit meinen ETF´s derart in die Miesen gerauscht wäre und dabei -in dem Glauben: es wird schon alles gut- immer schön zugeschaut hätte, würde ich auch so argumentieren.

Antwort auf Beitrag Nr.: 36.220.832 von tls72 am 17.12.08 11:06:45tls72, ich möchte Dir Deinen "Glauben" nicht nehmen.

Wer aber in einem öffentlichen Forum Äpfel-Birnen-Vergleiche anstellt, muß mit einer sachlichen Auseinandersetzung darüber rechnen.

Mit der letzten Reaktion zeigst Du ja, was Dir wirklich wichtig ist, deshalb tue ich Dir den Gefallen: Du bist der weiseste unter den erhabenen Fondspickern!

Wer aber in einem öffentlichen Forum Äpfel-Birnen-Vergleiche anstellt, muß mit einer sachlichen Auseinandersetzung darüber rechnen.

Mit der letzten Reaktion zeigst Du ja, was Dir wirklich wichtig ist, deshalb tue ich Dir den Gefallen: Du bist der weiseste unter den erhabenen Fondspickern!

Auszug aus der Fondsbeschreibung des www.ethna.ch :

"Aktives Management statt Benchmark-Kopieren

...

Dies bedeutet ganz konkret, dass der Fonds in wirtschaftlich unsicheren oder schweren Zeiten vollständig in festverzinslichen Wertpapieren oder geldmarktnahen Instrumenten investiert ist; denn die schützen das Fondsvermögen weitgehend vor Verlusten."

schwarz: iShares € Government Bond 1-3 (TER 0,2%) DE000A0J21A7

versus

blau: Ethna Aktiv (TER 1,7%) LU0136412771

Warum tut der "aktive" Fonds dann nicht das, was er verspricht? - weil auch er in Sachen "Market-Timing" nur mit Wasser kocht wie alle anderen auch.

Damit man mich nicht falsch versteht: der Ethna Aktiv ist einer der guten aktiven Fonds. Seine Sinnhaftigkeit als Langfristanlage über 10, 20 Jahre ist aber aus heutiger Sicht genauso "sicher" oder "unsicher" wie bei fast jedem anderen aktiven Fonds.

Was die meisten Menschen auch nicht beachten oder unterschätzen (in USA gab es dazu diverse wissenschaftliche Untersuchungen): nur wer wie im Falle des Ethna Aktiv von Anfang an als Investor mit dabei war, hat die heute rückblickend betrachtete Performance in vollem Umfang geniesen können. Fondskäufer, die erst später eingestiegen sind, haben eine andere (bei steigendem Fondsvolumen meist niedrigere) Performance erhalten.

Ein passiver Investor wird zur Zeit beim Rebalancen aufgrund seiner Zielallokation mit großer Wahrscheinlichkeit nur Aktien-ETF kaufen, keine Renten-ETF, weil eben die Aktienkurse stark gefallen sind. Ein sogenannter "aktiver" Investor kauft im Gegensatz dazu z.B. mit dem Ethna Aktiv zur Zeit aber eigentlich nur Renten (Aktienquote aktuell 2%) und überlässt das "Market-Timing" dem sogenannten Profi. Ob der dies langfristig besser oder schlechter als der Markt machen wird, kann NIEMAND mit Sicherheit sagen.

Von vielen Verfechtern aktiver Fonds wird auch immer angenommen, die passiven ETF-Investoren würden behaupten, langfristig die allerbesten zu sein. Das ist nicht richtig!

Ziel passiver Investments ist es, langfristig mit höchster Wahrscheinlichkeit besser als ca. 90% der aktiven Anleger zu sein.

Wer das "Spiel" um die ersten 10% mitmachen will, soll dies ruhig tun. Der Markt, die Wahrscheinlichkeit, Managerfehler und die Abgeltungssteuer (für Depots aus 2008) wird langfristig massiv gegen ihn arbeiten.

"Aktives Management statt Benchmark-Kopieren

...

Dies bedeutet ganz konkret, dass der Fonds in wirtschaftlich unsicheren oder schweren Zeiten vollständig in festverzinslichen Wertpapieren oder geldmarktnahen Instrumenten investiert ist; denn die schützen das Fondsvermögen weitgehend vor Verlusten."

schwarz: iShares € Government Bond 1-3 (TER 0,2%) DE000A0J21A7

versus

blau: Ethna Aktiv (TER 1,7%) LU0136412771

Warum tut der "aktive" Fonds dann nicht das, was er verspricht? - weil auch er in Sachen "Market-Timing" nur mit Wasser kocht wie alle anderen auch.

Damit man mich nicht falsch versteht: der Ethna Aktiv ist einer der guten aktiven Fonds. Seine Sinnhaftigkeit als Langfristanlage über 10, 20 Jahre ist aber aus heutiger Sicht genauso "sicher" oder "unsicher" wie bei fast jedem anderen aktiven Fonds.

Was die meisten Menschen auch nicht beachten oder unterschätzen (in USA gab es dazu diverse wissenschaftliche Untersuchungen): nur wer wie im Falle des Ethna Aktiv von Anfang an als Investor mit dabei war, hat die heute rückblickend betrachtete Performance in vollem Umfang geniesen können. Fondskäufer, die erst später eingestiegen sind, haben eine andere (bei steigendem Fondsvolumen meist niedrigere) Performance erhalten.

Ein passiver Investor wird zur Zeit beim Rebalancen aufgrund seiner Zielallokation mit großer Wahrscheinlichkeit nur Aktien-ETF kaufen, keine Renten-ETF, weil eben die Aktienkurse stark gefallen sind. Ein sogenannter "aktiver" Investor kauft im Gegensatz dazu z.B. mit dem Ethna Aktiv zur Zeit aber eigentlich nur Renten (Aktienquote aktuell 2%) und überlässt das "Market-Timing" dem sogenannten Profi. Ob der dies langfristig besser oder schlechter als der Markt machen wird, kann NIEMAND mit Sicherheit sagen.

Von vielen Verfechtern aktiver Fonds wird auch immer angenommen, die passiven ETF-Investoren würden behaupten, langfristig die allerbesten zu sein. Das ist nicht richtig!

Ziel passiver Investments ist es, langfristig mit höchster Wahrscheinlichkeit besser als ca. 90% der aktiven Anleger zu sein.

Wer das "Spiel" um die ersten 10% mitmachen will, soll dies ruhig tun. Der Markt, die Wahrscheinlichkeit, Managerfehler und die Abgeltungssteuer (für Depots aus 2008) wird langfristig massiv gegen ihn arbeiten.

overview, Du hast das eigentliche Problem nicht verstanden. Es geht um Vermögensmehrung und dazu sollte der Anleger Gewisse Regeln beachten:

Regel 1: verliere niemals Geld .

Regel 2: vergiss niemals Regel 1.

Regel 3: die "richtige" Asset-Allocation ist dabei am wichtigsten.

Regel 4: diese muss "regelmässig" angepasst werden.

Bei den Regeln 1 und 2 wird´s bei Aktien ETF´s (und auch bei aktiven Aktienfonds) und sturem buyandhold schon schwierig (die armen Leser/Anleger hier, die Mitte letzten Jahr auf der schlauen Sprüche der weisesten und erfahrensten ETF-"Fantiker" hier gehört haben wie "Timing ist völlig egal und sowieso unmöglich" dürften heute auch etwas schlauer sein.

Und Regel 3 und 4 werden halt zukünftig bestraft.

Ich habe übrigens gar nix gegen ETF´s. Aber was hier z.T. abgeht hat ja schon merkwürdige Züge.

Also immer schön locker bleiben und nicht nur an die TER sondern vor allem an die Vermögensmehrung denken..

Regel 1: verliere niemals Geld .

Regel 2: vergiss niemals Regel 1.

Regel 3: die "richtige" Asset-Allocation ist dabei am wichtigsten.

Regel 4: diese muss "regelmässig" angepasst werden.

Bei den Regeln 1 und 2 wird´s bei Aktien ETF´s (und auch bei aktiven Aktienfonds) und sturem buyandhold schon schwierig (die armen Leser/Anleger hier, die Mitte letzten Jahr auf der schlauen Sprüche der weisesten und erfahrensten ETF-"Fantiker" hier gehört haben wie "Timing ist völlig egal und sowieso unmöglich" dürften heute auch etwas schlauer sein.

Und Regel 3 und 4 werden halt zukünftig bestraft.

Ich habe übrigens gar nix gegen ETF´s. Aber was hier z.T. abgeht hat ja schon merkwürdige Züge.

Also immer schön locker bleiben und nicht nur an die TER sondern vor allem an die Vermögensmehrung denken..

Antwort auf Beitrag Nr.: 36.221.669 von overview am 17.12.08 12:40:52@overview,

Ein passiver Investor wird zur Zeit beim Rebalancen aufgrund seiner Zielallokation mit großer Wahrscheinlichkeit nur Aktien-ETF kaufen, keine Renten-ETF, weil eben die Aktienkurse stark gefallen sind.

Das ist ein richtiger und m.E. sehr wichtiger Aspekt. Kennst Du denn außer Arero noch passive Mischfonds, die ein regelmäßiges Rebalancing durchführen?

Und zwar definitiv, und nicht \"außer in turbulenten Zeiten\" o.ä.?

Ein passiver Investor wird zur Zeit beim Rebalancen aufgrund seiner Zielallokation mit großer Wahrscheinlichkeit nur Aktien-ETF kaufen, keine Renten-ETF, weil eben die Aktienkurse stark gefallen sind.

Das ist ein richtiger und m.E. sehr wichtiger Aspekt. Kennst Du denn außer Arero noch passive Mischfonds, die ein regelmäßiges Rebalancing durchführen?

Und zwar definitiv, und nicht \"außer in turbulenten Zeiten\" o.ä.?

Antwort auf Beitrag Nr.: 36.221.972 von Midas2000 am 17.12.08 13:20:09@Midas2000:

Nein, kenne leider auch noch keinen anderen. Der Ansatz vom Arero ist ja nicht schlecht, der hohe Rohstoffanteil und der Sachverhalt, daß das ganze Ding irgendwie geswappt ist, gefällt mir noch nicht.

Aber der Markt wird es schon richten. Bin mir sicher, daß mehr solche Konstruktionen auf den Markt kommen werden in den nächsten Jahren.

Und solange haben "wir" Spaß beim Rebalancen. Denn die Zielallokation Aktien/Renten/Immo/Rohstoff/sonstwas will ich "noch" selbst bestimmen.

@tls

Regel 3 + 4 = Rebalancen passiver Investoren

Wie Du dies mit Mischfonds hinbekommen willst (die mal "voll" in Aktien oder "voll" in Renten sein können) erschließt sich mir noch nicht. In dieser Hinsicht ist man als sogenannter aktiver Investor ja wohl fremdbestimmter.

Dein Verhalten bzgl. Regel 1 + 2 mußt Du uns anhand der Grafik in #4955 erklären ...

Nein, kenne leider auch noch keinen anderen. Der Ansatz vom Arero ist ja nicht schlecht, der hohe Rohstoffanteil und der Sachverhalt, daß das ganze Ding irgendwie geswappt ist, gefällt mir noch nicht.

Aber der Markt wird es schon richten. Bin mir sicher, daß mehr solche Konstruktionen auf den Markt kommen werden in den nächsten Jahren.

Und solange haben "wir" Spaß beim Rebalancen. Denn die Zielallokation Aktien/Renten/Immo/Rohstoff/sonstwas will ich "noch" selbst bestimmen.

@tls

Regel 3 + 4 = Rebalancen passiver Investoren

Wie Du dies mit Mischfonds hinbekommen willst (die mal "voll" in Aktien oder "voll" in Renten sein können) erschließt sich mir noch nicht. In dieser Hinsicht ist man als sogenannter aktiver Investor ja wohl fremdbestimmter.

Dein Verhalten bzgl. Regel 1 + 2 mußt Du uns anhand der Grafik in #4955 erklären ...

"Dein Verhalten bzgl. Regel 1 + 2 mußt Du uns anhand der Grafik in #4955 erklären ..."

...verlänger einfach den Chart, Beginn Februar 2002.

...verlänger einfach den Chart, Beginn Februar 2002.

Antwort auf Beitrag Nr.: 36.222.436 von tls72 am 17.12.08 14:12:51Ich habe Dir den Zeitausschnitt gezeigt, in dem der "aktive" Fonds laut eigener Zielsetzung ein anderes Ergebnis hätte bringen müssen. Punkt.

Wenn Dich als Fondsbesitzer das nicht stört, ist das auch o.k. ...

250 Mio. Fondsvolumen x 1,7% TER p.a. sind ein nettes Sümmchen (8,5 Mio. in zwei Jahren, die dem Fondsvolumen entnommen werden), ... dafür daß man dank "aktivem", flexiblem Market-Timing über einen 2-Jahreszeitraum rund 13% unter einem kurzlaufenden Renten-Index-ETF liegt.

Ich hatte den Ethna Aktiv übrigens selbst auch mal von Ende 2004 bis Anfang 2006 und habe ihn dann aus bestimmten Überlegungen heraus wieder hergegeben.

Wenn Dich als Fondsbesitzer das nicht stört, ist das auch o.k. ...

250 Mio. Fondsvolumen x 1,7% TER p.a. sind ein nettes Sümmchen (8,5 Mio. in zwei Jahren, die dem Fondsvolumen entnommen werden), ... dafür daß man dank "aktivem", flexiblem Market-Timing über einen 2-Jahreszeitraum rund 13% unter einem kurzlaufenden Renten-Index-ETF liegt.

Ich hatte den Ethna Aktiv übrigens selbst auch mal von Ende 2004 bis Anfang 2006 und habe ihn dann aus bestimmten Überlegungen heraus wieder hergegeben.

Wenn man in der Datenbank der Comdirect unter Mischfonds mit mindestens 3 Morningsstarsternen sucht, bekommt man rund 300 Fonds aufgelistet.

In der 5-Jahres-Performance belegt der Ethna Aktiv Platz 6

In der 3-Jahres-Performance belegt der Ethna Aktiv Platz 12

In der 1-Jahres-Performance belegt der Ethna Aktiv Platz 54

d.h. er ist auf dem "besten" Wege in Richtung Mittelfeld.

Nochmal: ich will den Ethna Aktiv nicht schlecht machen!

Er folgt nur dem normalen Lebenszyklus eines zu anfangs erfolgreichen (kleinen) Fonds einer Fondsboutique (1-Mann-Vermögensverwaltung als Fondsmanager).

Aber gut 4,0 Mio. p.a. Managementgebühren (ein bißchen was geht an die Bank, ein bißchen was geht als kick-back an die Fondsvertriebe) machen halt satt und träge. Und Fondsmanager Luca Pesarini kann bestimmt auch ohne mich als Kunden sehr gut leben.

In der 5-Jahres-Performance belegt der Ethna Aktiv Platz 6

In der 3-Jahres-Performance belegt der Ethna Aktiv Platz 12

In der 1-Jahres-Performance belegt der Ethna Aktiv Platz 54

d.h. er ist auf dem "besten" Wege in Richtung Mittelfeld.

Nochmal: ich will den Ethna Aktiv nicht schlecht machen!

Er folgt nur dem normalen Lebenszyklus eines zu anfangs erfolgreichen (kleinen) Fonds einer Fondsboutique (1-Mann-Vermögensverwaltung als Fondsmanager).

Aber gut 4,0 Mio. p.a. Managementgebühren (ein bißchen was geht an die Bank, ein bißchen was geht als kick-back an die Fondsvertriebe) machen halt satt und träge. Und Fondsmanager Luca Pesarini kann bestimmt auch ohne mich als Kunden sehr gut leben.

Antwort auf Beitrag Nr.: 36.223.218 von overview am 17.12.08 15:40:42Ich hatte den Ethna Aktiv übrigens selbst auch mal von Ende 2004 bis Anfang 2006 und habe ihn dann aus bestimmten Überlegungen heraus wieder hergegeben. Zwinkern

Hast Du überhaupt noch aktiv verwaltete Fonds? Ich teile Deine Meinung, was aktiv verwaltete Fonds als Langfristanlage noch im Jahr 2008 betrifft. Wenn man die unbedingt haben will, sollte man die erst ab 2009 kaufen. Denn dann kann man die auch wieder problemlos verkaufen, ohne einen Bestandsschutz zu verlieren.

Hast Du überhaupt noch aktiv verwaltete Fonds? Ich teile Deine Meinung, was aktiv verwaltete Fonds als Langfristanlage noch im Jahr 2008 betrifft. Wenn man die unbedingt haben will, sollte man die erst ab 2009 kaufen. Denn dann kann man die auch wieder problemlos verkaufen, ohne einen Bestandsschutz zu verlieren.

In 2008 kommen als aktiv gemanagte Fonds allenfalls noch Wandelanleihenfonds in Betracht. Die gibt es meines Wissens nach nicht als ETFs - die würden als ETF auch keinen Sin machen, denn die Entscheidung zu wandeln ist eine "aktive" Entscheidung.

Antwort auf Beitrag Nr.: 36.223.378 von overview am 17.12.08 15:55:45Hallo zusammen,

ich bin neu hier, heiße Marc und bin 29 Jahre alt. Da ich auch gerne ein langfristdepot anlegen möchte, komme ich malzu meinem Anliegen:

Ich habe vor einen kleinen Fondssparplan einzurichten. Zweck ist langfristiger Vermogensaufbau. Entweder fürs Alter 60+ oder falls die Kurse zwischenzeitlich auch mal sehr gut stehen eine vorzeitige Kapitalentnahme bzw. um Sonderleistungen bei Wohnimobilien zu leisten.

Jetziger Stand:

- Klassische Riesterrentenversicherung mit 2100€ jährlich als Grundlagenabsicherung

- Tagesgeldkontos mit ca. 30.000€ mit 5,5% Zinsen (DAB-bank, die ich so auch als "Notgroschen" flexibel verfügbar halten will)

- Fondsgebundene LV mit monatlicher 91€-Einzahlung (Jugendsünde, Vertrag läuft seit fast 5 Jahren. Da Kosten bereits bezahlt,werde ich ihn wohl weiter laufen lassen)

So ich möchte nun erste Kontakte mit Direktinvestemts/Fondssparplänen bekommen. Ich habe ein Depot bei der Comdirect (über AVL), ohne Depotgebühren und ohne Ausgabeaufschlag. Ich würde gerne einen Sparplan einrichten.

Was sagt ihr zu folgender Zusammenstellung.

1. FFM-Fonds (DE0008478116) zu je 50€ monatlich

2. Astra-Fonds (DE0009777003) zu je 50€ monatlich

3. Global Advantage Funds - Emerging Markets High Value Acc (LU0047906267) zu je 25€ monatlich

4. Templeton Global Bond A Dis $ (LU0029871042) zu je 25€ monatlich.

Was sagt ihr hierzu? Ist noch nix großes von den Beträgen her, aber nach langsamen Start, dann ggf. später erhöhen.

Ich überlege statt dem Astra-Fonds den DWS-Top Dividende zu nehmen,was haltet ihr hiervon??

Über jede Anregung/Kommentar würde ich mich, als Anfänger, sehr freuen!

Gruß,

Marc

ich bin neu hier, heiße Marc und bin 29 Jahre alt. Da ich auch gerne ein langfristdepot anlegen möchte, komme ich malzu meinem Anliegen:

Ich habe vor einen kleinen Fondssparplan einzurichten. Zweck ist langfristiger Vermogensaufbau. Entweder fürs Alter 60+ oder falls die Kurse zwischenzeitlich auch mal sehr gut stehen eine vorzeitige Kapitalentnahme bzw. um Sonderleistungen bei Wohnimobilien zu leisten.

Jetziger Stand:

- Klassische Riesterrentenversicherung mit 2100€ jährlich als Grundlagenabsicherung

- Tagesgeldkontos mit ca. 30.000€ mit 5,5% Zinsen (DAB-bank, die ich so auch als "Notgroschen" flexibel verfügbar halten will)

- Fondsgebundene LV mit monatlicher 91€-Einzahlung (Jugendsünde, Vertrag läuft seit fast 5 Jahren. Da Kosten bereits bezahlt,werde ich ihn wohl weiter laufen lassen)

So ich möchte nun erste Kontakte mit Direktinvestemts/Fondssparplänen bekommen. Ich habe ein Depot bei der Comdirect (über AVL), ohne Depotgebühren und ohne Ausgabeaufschlag. Ich würde gerne einen Sparplan einrichten.

Was sagt ihr zu folgender Zusammenstellung.

1. FFM-Fonds (DE0008478116) zu je 50€ monatlich

2. Astra-Fonds (DE0009777003) zu je 50€ monatlich

3. Global Advantage Funds - Emerging Markets High Value Acc (LU0047906267) zu je 25€ monatlich

4. Templeton Global Bond A Dis $ (LU0029871042) zu je 25€ monatlich.

Was sagt ihr hierzu? Ist noch nix großes von den Beträgen her, aber nach langsamen Start, dann ggf. später erhöhen.

Ich überlege statt dem Astra-Fonds den DWS-Top Dividende zu nehmen,was haltet ihr hiervon??

Über jede Anregung/Kommentar würde ich mich, als Anfänger, sehr freuen!

Gruß,

Marc

Antwort auf Beitrag Nr.: 36.224.362 von Cr3m am 17.12.08 17:19:10@crm

Astra UND FMM zu nehmen macht nicht viel Sinn, denn der Fondsmanager ist in beiden Fällen Erhardt.

Der FMM ist flexibler, was die Aktienquote anbetrifft (13% am 28.11.), der Astra hat lt. Prospekt mind. 50%. Am meisten Erhardt steckt im FMM.

Astra UND FMM zu nehmen macht nicht viel Sinn, denn der Fondsmanager ist in beiden Fällen Erhardt.

Der FMM ist flexibler, was die Aktienquote anbetrifft (13% am 28.11.), der Astra hat lt. Prospekt mind. 50%. Am meisten Erhardt steckt im FMM.

Antwort auf Beitrag Nr.: 36.223.990 von frank05 am 17.12.08 16:46:51Hallo Frank05,

also aktuell bin ich bzgl. aktiver Fonds vollkommen "clean".

Das Langfrist-ETF-Depot ist zu 90% voll, die restlichen 10% folgen in den nächsten Tagen (small-cap-Bereich). Halt: da ist noch eine kleine Position Warren Buffett im Original (Berkshire Hathaway). Aber die geht ja im weitesten Sinne mit einer TER von 0,0% auch als "ETF" durch?

Unter anderem "dank" Baikani, der mir in mancher Hinsicht die Augen geöffnet hat, habe ich so ziemlich alles gelesen, was es bei Amazon zum Thema Indexing gibt, teilweise auch die amerikanischen Originale.

Und seitdem fühle ich mich irgendwie "freier", habe weniger gedanklichen Streß mit Geldanlagen, renne nicht mehr wie die 20 Jahre davor irgendwelchen Mode-Fonds hinterher, um dann nach wenigen Jahren von deren Performance (aus vielerlei nachvollziehbaren Fakten und immer wiederkehrenden Spielregeln des Marktes) enttäuscht zu werden.

Ab 2009 wird dann erstmal kräftig Tagesgeld/Renten-ETF/Immo-Fonds angespart und ab Mitte 2009 wahrscheinlich monatlich je nach Bedarf "rebalanced". Dafür will ich eine ganz einfache Methode anwenden: immer der ETF bekommt frisches Geld, der am meisten von seiner Zielallokation abweicht. Diese wird über die nächsten Jahre sich dann auch noch verändern von aktuell 70%/30% Aktien/Renten zu 50%/50% Aktien/Renten. Der monatliche Sparbeitrag ist hoch genug, daß ich mir über Transaktionskosten keine Gedanken machen muß.

Zu jedem ETF in meinem Langfrist-Depot gibt es bereits einen "Schatten-ETF" mit dem gleichen/sehr ähnlichen Anlagespektrum eines anderen Anbieters (Stand: heutiges ETF-Angebot). So kommt im Laufe der Zeit auch eine Anbieterstreuung rein. Zur Zeit stehe ich noch auf Reinheitsgebot und (nearly) full replication. Deswegen steht meistens iShares auf meinen ETF.

Mein Depot ist bei der Comdirect, letztlich weil dort ein zweites Unterdepot mit extra Depot-Nr. und eigenen TANs kostenlos mitgeführt werden kann. Dorthin werde ich am 29. oder 30.12. in einer feierlichen Depot-Taufe die Positionen aus dem "aktiven" Depot in das "passive" Unterdepot per Mausklick und TAN transferieren. Und dann sollen die dort "für ewig" drinbleiben, während ich auf dem alten Depot frisch walten kann. Bei der Codi gilt dann der Freistellungsauftrag für beide Depots und auch die Steuermitteilungen bekommt man von nur einer Bank.

Aktive Fonds werde ich ab 2009 aber auch wieder besparen. Das hat einen ganz einfachen Hintergrund: ich bespare zwei kostenlose eBase-Kinderdepots (es gab mal eine Aktion, wo neue Kinderkontos bis zum 18. Lebensjahr vollkommen kostenfrei waren, gerade auch bei kleinerem Depotbestand). Und in diesen Kinderdepots finden sich dann KanAm, FMM und was mir noch in die Hände fallen wird, mal sehen ... in Summe sind es aber nur ca. 10% dessen, was ich "passiv" in ETF-Form anspare. Inwieweit ich durch Verkäufe/Wiederkäufe der Ausgabeaufschlagfreien Fonds im Kinderdepot jährlich oder mehrjährlich die Kinderfreibeträge "realisiere" muß ich noch sehen. Bis zu einer gewissen Wertsteigerungs-/Ertragssumme des Kinderfreibetrages p.a. ist dies halt auch noch eine Möglichkeit zugunsten der Kinder die Abgeltungssteuer komplett zu umgehen.

Man könnte dies auch mit einem Kinderdepot bei der CoDi machen (die werben auch irgendwo damit), allerdings muß dann irgendwo ein Sparplan vorliegen.

Und? Hat sonst noch jemand ein paar "Geheimtips" vor dem Abgeltungssteuer-d-day?

also aktuell bin ich bzgl. aktiver Fonds vollkommen "clean".

Das Langfrist-ETF-Depot ist zu 90% voll, die restlichen 10% folgen in den nächsten Tagen (small-cap-Bereich). Halt: da ist noch eine kleine Position Warren Buffett im Original (Berkshire Hathaway). Aber die geht ja im weitesten Sinne mit einer TER von 0,0% auch als "ETF" durch?

Unter anderem "dank" Baikani, der mir in mancher Hinsicht die Augen geöffnet hat, habe ich so ziemlich alles gelesen, was es bei Amazon zum Thema Indexing gibt, teilweise auch die amerikanischen Originale.

Und seitdem fühle ich mich irgendwie "freier", habe weniger gedanklichen Streß mit Geldanlagen, renne nicht mehr wie die 20 Jahre davor irgendwelchen Mode-Fonds hinterher, um dann nach wenigen Jahren von deren Performance (aus vielerlei nachvollziehbaren Fakten und immer wiederkehrenden Spielregeln des Marktes) enttäuscht zu werden.

Ab 2009 wird dann erstmal kräftig Tagesgeld/Renten-ETF/Immo-Fonds angespart und ab Mitte 2009 wahrscheinlich monatlich je nach Bedarf "rebalanced". Dafür will ich eine ganz einfache Methode anwenden: immer der ETF bekommt frisches Geld, der am meisten von seiner Zielallokation abweicht. Diese wird über die nächsten Jahre sich dann auch noch verändern von aktuell 70%/30% Aktien/Renten zu 50%/50% Aktien/Renten. Der monatliche Sparbeitrag ist hoch genug, daß ich mir über Transaktionskosten keine Gedanken machen muß.

Zu jedem ETF in meinem Langfrist-Depot gibt es bereits einen "Schatten-ETF" mit dem gleichen/sehr ähnlichen Anlagespektrum eines anderen Anbieters (Stand: heutiges ETF-Angebot). So kommt im Laufe der Zeit auch eine Anbieterstreuung rein. Zur Zeit stehe ich noch auf Reinheitsgebot und (nearly) full replication. Deswegen steht meistens iShares auf meinen ETF.

Mein Depot ist bei der Comdirect, letztlich weil dort ein zweites Unterdepot mit extra Depot-Nr. und eigenen TANs kostenlos mitgeführt werden kann. Dorthin werde ich am 29. oder 30.12. in einer feierlichen Depot-Taufe die Positionen aus dem "aktiven" Depot in das "passive" Unterdepot per Mausklick und TAN transferieren. Und dann sollen die dort "für ewig" drinbleiben, während ich auf dem alten Depot frisch walten kann. Bei der Codi gilt dann der Freistellungsauftrag für beide Depots und auch die Steuermitteilungen bekommt man von nur einer Bank.

Aktive Fonds werde ich ab 2009 aber auch wieder besparen. Das hat einen ganz einfachen Hintergrund: ich bespare zwei kostenlose eBase-Kinderdepots (es gab mal eine Aktion, wo neue Kinderkontos bis zum 18. Lebensjahr vollkommen kostenfrei waren, gerade auch bei kleinerem Depotbestand). Und in diesen Kinderdepots finden sich dann KanAm, FMM und was mir noch in die Hände fallen wird, mal sehen ... in Summe sind es aber nur ca. 10% dessen, was ich "passiv" in ETF-Form anspare. Inwieweit ich durch Verkäufe/Wiederkäufe der Ausgabeaufschlagfreien Fonds im Kinderdepot jährlich oder mehrjährlich die Kinderfreibeträge "realisiere" muß ich noch sehen. Bis zu einer gewissen Wertsteigerungs-/Ertragssumme des Kinderfreibetrages p.a. ist dies halt auch noch eine Möglichkeit zugunsten der Kinder die Abgeltungssteuer komplett zu umgehen.

Man könnte dies auch mit einem Kinderdepot bei der CoDi machen (die werben auch irgendwo damit), allerdings muß dann irgendwo ein Sparplan vorliegen.

Und? Hat sonst noch jemand ein paar "Geheimtips" vor dem Abgeltungssteuer-d-day?

Antwort auf Beitrag Nr.: 36.224.088 von frank05 am 17.12.08 16:55:26z.B. Lilux Convert.

Antwort auf Beitrag Nr.: 36.224.362 von Cr3m am 17.12.08 17:19:10Was kosten Dich die 4 Sparpläne im Monat (Transaktionskosten)?

Was wäre, wenn Du den Betrag einfach als Tagesgeldkonto ansparst und dann z.B. alle drei Monate bewußt eine größere Summe einem Zielfonds zukommen läßt? (Das wäre 1 Transaktion statt 12 pro Quartal).

Bei Deinem Lebensalter und mit soviel Holz auf der Tagesgeldkante könnte man auch ein wenig "mutiger" sein, was z.B. die Emerging Markets (z.B. als ETF) angeht.

Außerdem besitzt Deine vorgestellte Struktur keine richtige weltweite Streuung (USA fehlen ziemlich, Europa auch ein wenig, weil FMM sehr "deutschlastig" ist).

Als Anregung kann ich mich nur wiederholen: nimm Dir die Zeit und fange an, den Thread von vorn zu lesen. Oder laß Dir das Buch vom Kommer schenken: http://www.amazon.de/Souver%C3%A4n-investieren-Indexfonds-In…

Was wäre, wenn Du den Betrag einfach als Tagesgeldkonto ansparst und dann z.B. alle drei Monate bewußt eine größere Summe einem Zielfonds zukommen läßt? (Das wäre 1 Transaktion statt 12 pro Quartal).

Bei Deinem Lebensalter und mit soviel Holz auf der Tagesgeldkante könnte man auch ein wenig "mutiger" sein, was z.B. die Emerging Markets (z.B. als ETF) angeht.

Außerdem besitzt Deine vorgestellte Struktur keine richtige weltweite Streuung (USA fehlen ziemlich, Europa auch ein wenig, weil FMM sehr "deutschlastig" ist).

Als Anregung kann ich mich nur wiederholen: nimm Dir die Zeit und fange an, den Thread von vorn zu lesen. Oder laß Dir das Buch vom Kommer schenken: http://www.amazon.de/Souver%C3%A4n-investieren-Indexfonds-In…

Antwort auf Beitrag Nr.: 36.221.972 von Midas2000 am 17.12.08 13:20:09Die Quirin Bank hat im November 2008 auch einen passiven Mischfonds rausgebracht. Nennt sich "Quirin Wealth Management Total Return Index ETF."

Um es gleich vorweg zu nehmen: auch hier werden derivate Finanzinstrumente eingesetzt!

Angelegt wird in Aktien- und diverse Renten/Geldmarkt-ETF. Die Option auf einen Teil Immobilien haben sie sich noch für die Zukunft offen gehalten.

Soll sich aber jeder selber ein Bild darüber machen...

http://www.quirinbank.de/infos/wealth-management-etf.html

Grüße

Cuervo

Um es gleich vorweg zu nehmen: auch hier werden derivate Finanzinstrumente eingesetzt!

Angelegt wird in Aktien- und diverse Renten/Geldmarkt-ETF. Die Option auf einen Teil Immobilien haben sie sich noch für die Zukunft offen gehalten.

Soll sich aber jeder selber ein Bild darüber machen...

http://www.quirinbank.de/infos/wealth-management-etf.html

Grüße

Cuervo

Die letztens von mir eingestellten Langfrist-Dow-Charts enthielten einen 'kleinen' Fehler:

Hier die korrigierte (und sehr wahrscheinlich richtige ) Version.

) Version.

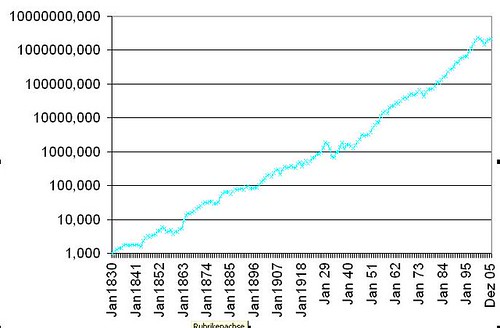

Der Dow inkl Dividendenwiederanlage brachte über den Zeitraum 1920-2005 ca. 6,9% pa (nicht wie vormals von mir berechnet7,3%pa). 6,9% pa. führen über diesen Zeitraum zu einer Ver300fachung, 7,3% zu einer Ver500fachung.

0,4% pa machen einen Riesenunterschied!!!

Dass aktive Fonds deshalb nicht zu empfehlen sind, hatten wir ja schon, aber auch die europäischen ETFs kosten ja 0,5% pa.

Jetzt hat ein Einzeltiteldepot sicher auch keine 0,0% Kostenquote, aber ich denke günstiger als ein ETF ist es.

Die Frage ist dann nur noch, ob man die Diversifikation über 500 verschiedene Aktien im ETF für diesen Preis unbedingt haben muss, oder ob 50 Einzeltitel nicht doch reichen.

Dow real: wenn man daran glaubt, dass das Welt-BIP weiter in der bisherigen Tendenz wächst, gibt es keinen Grund anzunehmen, dass Aktien künftig weniger als 7% pa real bringen werden.

Dow nominal vs BIP nominal: hat man sich in den 70ern die BIP-Entwicklung und nicht nur die Dow-Entwicklung angeschaut, wär man sicher ruhiger geblieben und hätte keine Angst bekommen. Herrchen und Hund frei nach Kosto.

Hier die korrigierte (und sehr wahrscheinlich richtige

) Version.

) Version.Der Dow inkl Dividendenwiederanlage brachte über den Zeitraum 1920-2005 ca. 6,9% pa (nicht wie vormals von mir berechnet7,3%pa). 6,9% pa. führen über diesen Zeitraum zu einer Ver300fachung, 7,3% zu einer Ver500fachung.

0,4% pa machen einen Riesenunterschied!!!

Dass aktive Fonds deshalb nicht zu empfehlen sind, hatten wir ja schon, aber auch die europäischen ETFs kosten ja 0,5% pa.

Jetzt hat ein Einzeltiteldepot sicher auch keine 0,0% Kostenquote, aber ich denke günstiger als ein ETF ist es.

Die Frage ist dann nur noch, ob man die Diversifikation über 500 verschiedene Aktien im ETF für diesen Preis unbedingt haben muss, oder ob 50 Einzeltitel nicht doch reichen.

Dow real: wenn man daran glaubt, dass das Welt-BIP weiter in der bisherigen Tendenz wächst, gibt es keinen Grund anzunehmen, dass Aktien künftig weniger als 7% pa real bringen werden.

Dow nominal vs BIP nominal: hat man sich in den 70ern die BIP-Entwicklung und nicht nur die Dow-Entwicklung angeschaut, wär man sicher ruhiger geblieben und hätte keine Angst bekommen. Herrchen und Hund frei nach Kosto.

Antwort auf Beitrag Nr.: 36.225.372 von overview am 17.12.08 19:08:46z.B. Lilux Convert.

Hallo overview,

ich habe mir den Fonds noch einmal angeschaut. Seit dem Weggang des langjährigen Fondsmanagers Hans Grad im Oktober 2006 scheint der Fonds seine alte Stärke verloren zu haben. In der Haussephase bis Ende 2007 hat er sich nur durchschnittlich entwickelt und konnte andere gute Wandelanleihenfonds nicht schlagen. In der Baisse seit einem Jahr hat er mit bis zu 40 % überdurchschnittlich stark verloren, was sehr enttäuschend war.

Während der Baisse 2000 bis 2003 konnte er noch stark zulegen, was aber ausschließlich an Währungsgewinnen des jap. Yen gelegen hat - vielleicht war das auch einfach nur Glück gewesen. Ich denke, man sollte ihn als Langfristanlage nicht alleine nehmen, sondern zusammen mit anderen guten Wandelanleihenfonds kombinieren, z.B. dem DWS Convertibles.

Hallo overview,

ich habe mir den Fonds noch einmal angeschaut. Seit dem Weggang des langjährigen Fondsmanagers Hans Grad im Oktober 2006 scheint der Fonds seine alte Stärke verloren zu haben. In der Haussephase bis Ende 2007 hat er sich nur durchschnittlich entwickelt und konnte andere gute Wandelanleihenfonds nicht schlagen. In der Baisse seit einem Jahr hat er mit bis zu 40 % überdurchschnittlich stark verloren, was sehr enttäuschend war.

Während der Baisse 2000 bis 2003 konnte er noch stark zulegen, was aber ausschließlich an Währungsgewinnen des jap. Yen gelegen hat - vielleicht war das auch einfach nur Glück gewesen. Ich denke, man sollte ihn als Langfristanlage nicht alleine nehmen, sondern zusammen mit anderen guten Wandelanleihenfonds kombinieren, z.B. dem DWS Convertibles.

Anmerkungen zum richtigen Investieren:

Wer vor 18 Monaten 1.158,48 Euro in die Aktien der Commerzbank investiert hat, musste sich 18 Monate lang über fallende Kurse ärgern und hat heute noch 215,28 Euro übrig.

Wer vor 18 Monaten 1.158,48 Euro in Krombacher Pils investiert hat, konnte:

- 18 Monate lang jede Woche einen Kasten herrliches Pils genießen

- war ständig heiter

- hatte viel Spaß

- hat den Regenwald gerettet

- und hat heute noch....

Leergut im Wert von 223,20 Euro !!!!!!!!!

Wer vor 18 Monaten 1.158,48 Euro in die Aktien der Commerzbank investiert hat, musste sich 18 Monate lang über fallende Kurse ärgern und hat heute noch 215,28 Euro übrig.

Wer vor 18 Monaten 1.158,48 Euro in Krombacher Pils investiert hat, konnte:

- 18 Monate lang jede Woche einen Kasten herrliches Pils genießen

- war ständig heiter

- hatte viel Spaß

- hat den Regenwald gerettet

- und hat heute noch....

Leergut im Wert von 223,20 Euro !!!!!!!!!

Antwort auf Beitrag Nr.: 36.224.362 von Cr3m am 17.12.08 17:19:10Nimm die 30.000 und kauf dir drei ETF. Vorschlag: 60 % STOXX 600, 20 % EmergingMarkets, 20 % Nsdaq. Und mach schnell, dann kannst du die Krsgewinne langfristig vor der Abgeltungssteuer retten. Das Tagesgeldkonto kannst du dann die nächsten Jhare wieder auffüllen.

Antwort auf Beitrag Nr.: 36.227.406 von 47Elfen am 18.12.08 07:45:12Wer morgens vor acht Uhr Krombacher ins Spiel bringt,

- kommt entweder gerade von der gestrigen Weihnachtsfeier aus der Kantine

- hat noch nie "richtiges" Bier aus dem Land des Reinheitsgebotes zu trinken bekommen

- oder hat nicht berücksichtigt, daß das Krombacher Leergut inflationsbereinigt keine Wertsteigerung erfahren wird, während er sich von den 215,28 Euro "Leergut"-Aktien der Commerzbank zumindest irgendwann aus Dividenenausschüttungen "richtiges" Bier kaufen können wird. Eine kleine aber feine ewige Bier-Rente sozusagen.

P.S.: 47Elfen, darf ich den Hinweis von Dir jetzt so verstehen, daß Dein Langfristdepot aus einem Lastzug Krombacher besteht?

- kommt entweder gerade von der gestrigen Weihnachtsfeier aus der Kantine

- hat noch nie "richtiges" Bier aus dem Land des Reinheitsgebotes zu trinken bekommen

- oder hat nicht berücksichtigt, daß das Krombacher Leergut inflationsbereinigt keine Wertsteigerung erfahren wird, während er sich von den 215,28 Euro "Leergut"-Aktien der Commerzbank zumindest irgendwann aus Dividenenausschüttungen "richtiges" Bier kaufen können wird. Eine kleine aber feine ewige Bier-Rente sozusagen.

P.S.: 47Elfen, darf ich den Hinweis von Dir jetzt so verstehen, daß Dein Langfristdepot aus einem Lastzug Krombacher besteht?

Antwort auf Beitrag Nr.: 36.227.269 von frank05 am 18.12.08 02:35:18Hallo Frank05,

den Lilux habe ich seit Anfang 2007 auch nicht mehr und habe ihn auch nicht mehr beobachtet. War sozusagen eine Nennung aus guter Erinnerung heraus.

In diesem Zusammenhang fällt mir eine gute Argumentation von Baikani zum Thema Wandelanleihenfonds ein, die er in diesem Thread mal brachte. Sein Fazit war: langfristig lieber "das richtige Zeug" nämlich die jeweiligen Aktien (bzw. ETF) besitzen, weil man letztlich als Wandelanleihenbesitzer das gleiche Risiko wie ein Aktienbesitzer trägt, dafür aber nur unterdurchschnittlich entlohnt wird. Die langjährige positive Entwicklung des Lilux Convert war eben auf die (zeitlich befristeten) Stockpickingfähigkeiten des Fondsmanagers und auch auf Wechselkurseffekte zurückzuführen, nicht auf das Faktum "Wandelanleihe" an sich.

Auch dieser Fonds ist leider ein prominentes Beispiel für das langfristige "Nichtfunktionieren" aktiver Fonds.

den Lilux habe ich seit Anfang 2007 auch nicht mehr und habe ihn auch nicht mehr beobachtet. War sozusagen eine Nennung aus guter Erinnerung heraus.

In diesem Zusammenhang fällt mir eine gute Argumentation von Baikani zum Thema Wandelanleihenfonds ein, die er in diesem Thread mal brachte. Sein Fazit war: langfristig lieber "das richtige Zeug" nämlich die jeweiligen Aktien (bzw. ETF) besitzen, weil man letztlich als Wandelanleihenbesitzer das gleiche Risiko wie ein Aktienbesitzer trägt, dafür aber nur unterdurchschnittlich entlohnt wird. Die langjährige positive Entwicklung des Lilux Convert war eben auf die (zeitlich befristeten) Stockpickingfähigkeiten des Fondsmanagers und auch auf Wechselkurseffekte zurückzuführen, nicht auf das Faktum "Wandelanleihe" an sich.

Auch dieser Fonds ist leider ein prominentes Beispiel für das langfristige "Nichtfunktionieren" aktiver Fonds.

Antwort auf Beitrag Nr.: 36.227.782 von overview am 18.12.08 09:15:43Gegenfrage: was ist der Unterschied zwischen "bierernst" und "Humor ist, wenn man trotzdem lacht" ?

Antwort auf Beitrag Nr.: 36.227.782 von overview am 18.12.08 09:15:43@47Elfen:

Ich habe über Dein Krombacher-Langfristdepot nochmal nachgedacht ...

Du solltest hier eine gewisse Diversifizierung betreiben und auch helle Biere, dunkle Biere, Weizenbier sowie eventuell ein alkoholfreies Bier und einige small-cap-Kleinbrauerein mit ins Portfolio aufnehmen. Man weiß nie, was die Zukunft bringt.

Und grundsätzlich wäre noch die Frage zu klären, ob Du die jeweiligen Depotpositionen nach Bierpreis der jeweiligen Marken (=Bier-Marktkapitalisierung) gewichtest oder nach regionalem Bierkonsumverhalten (=BIP im Sinne eines regional unterschiedlichen "Bier-ImPact").

Im ersten Fall hättest Du sicherlich einen relativ hohen Krombacheranteil mit drin, im zweiten Fall würdest aufgrund der Einwohnerzahl Bayerns sicherlich Weizenbier höher gewichten.

Ich habe über Dein Krombacher-Langfristdepot nochmal nachgedacht ...

Du solltest hier eine gewisse Diversifizierung betreiben und auch helle Biere, dunkle Biere, Weizenbier sowie eventuell ein alkoholfreies Bier und einige small-cap-Kleinbrauerein mit ins Portfolio aufnehmen. Man weiß nie, was die Zukunft bringt.

Und grundsätzlich wäre noch die Frage zu klären, ob Du die jeweiligen Depotpositionen nach Bierpreis der jeweiligen Marken (=Bier-Marktkapitalisierung) gewichtest oder nach regionalem Bierkonsumverhalten (=BIP im Sinne eines regional unterschiedlichen "Bier-ImPact").

Im ersten Fall hättest Du sicherlich einen relativ hohen Krombacheranteil mit drin, im zweiten Fall würdest aufgrund der Einwohnerzahl Bayerns sicherlich Weizenbier höher gewichten.

Antwort auf Beitrag Nr.: 36.227.990 von 47Elfen am 18.12.08 09:39:43Als sicheren Depotanteil hast Du ja den Wert des Leergutes.

Da Du Dich aber gerne gegen alles mögliche absicherst, müßte man mal schauen, ob es einen short-ETF auf Glas + Kunststoff gibt.

Sozusagen Leergut "leer" verkaufen, obwohl es noch voll ist!

einundzwanzig

zweiundzwanzig

...

der letzte Satz dauert ein wenig bis er zündet ...

...

dreiundzwanzig

Da Du Dich aber gerne gegen alles mögliche absicherst, müßte man mal schauen, ob es einen short-ETF auf Glas + Kunststoff gibt.

Sozusagen Leergut "leer" verkaufen, obwohl es noch voll ist!

einundzwanzig

zweiundzwanzig

...

der letzte Satz dauert ein wenig bis er zündet ...

...

dreiundzwanzig

aus dem Leergut könnte aber auch eine positive Rendite entstehen, wenn z.B. eine Währungsreform stattfindet, nach der der Wert einer Leergutflasche um 0,49 Cent höher ist, wie vorher.... oder wenn die Leergutpfande einfach so steigen, da die Produktion neuer Flaschen teurer wird...

bzw. kostet die Produktion einer Flasche ja eh schon mehr, wie das Pfand, wenn jetzt also alle Leergut anlegen findet eine künstliche Verknappung statt, da kein Leergut mehr zurück gegeben wird, nach dem Marktmechanismus, müssen die Hersteller die Pfandzahlung erhöhen, um ihr Leergut zurück zu bekommen... ich denke, da sind locker 100% in 6 Monaten drin...

gibts schon ein Hebelprodukt auf den Leergutpreis?

und in der nächsten Börse Online stehts dann wieder drin...

würde ich geil finden... unter der Überschrift 'so verzweifelt sind die Anleger schon'

bzw. kostet die Produktion einer Flasche ja eh schon mehr, wie das Pfand, wenn jetzt also alle Leergut anlegen findet eine künstliche Verknappung statt, da kein Leergut mehr zurück gegeben wird, nach dem Marktmechanismus, müssen die Hersteller die Pfandzahlung erhöhen, um ihr Leergut zurück zu bekommen... ich denke, da sind locker 100% in 6 Monaten drin...

gibts schon ein Hebelprodukt auf den Leergutpreis?

und in der nächsten Börse Online stehts dann wieder drin...

würde ich geil finden... unter der Überschrift 'so verzweifelt sind die Anleger schon'

Antwort auf Beitrag Nr.: 36.227.269 von frank05 am 18.12.08 02:35:18...soweit ich mich entsinne ist der Fondsmanager de facto immer noch der gleiche, nur nicht mehr "intern", sondern von einer externen (seiner eigenen?) Beratungsfirma aus.

Antwort auf Beitrag Nr.: 36.228.874 von tls72 am 18.12.08 11:16:48...die Firma heisst Nobis.

hier ein Auszug von deren website (soeben rauskopiert):

"Wir bieten unseren Kunden speziell die Fonds LiLux Rent und LiLux Convert der HSH Nordbank Private Banking S.A. an, deren Fondsmanagement von Hanns Grad geleitet wird. Beide Fonds überzeugen seit Auflegung mit einer überragenden Performance. Selbstverständlich können unsere Kunden aber auch jeden anderen Fonds über uns erwerben, um so ihr Anlageportfolio nach eigenen Wünschen zu gestalten."

hier ein Auszug von deren website (soeben rauskopiert):

"Wir bieten unseren Kunden speziell die Fonds LiLux Rent und LiLux Convert der HSH Nordbank Private Banking S.A. an, deren Fondsmanagement von Hanns Grad geleitet wird. Beide Fonds überzeugen seit Auflegung mit einer überragenden Performance. Selbstverständlich können unsere Kunden aber auch jeden anderen Fonds über uns erwerben, um so ihr Anlageportfolio nach eigenen Wünschen zu gestalten."

Hallo

wollte nochmals mein Kleines Depot zeigen

Anlagehorizont 10-15 jahre

ISH.PLC-MSCI NORTH AMERICA A0J206 1.800 Euro

ISHARES DJ EURO STOXX 50 (DE) 593395 3000 Euro

ISHARES PLC-MSCI EM.MKT A0HGZT 1.750 Euro

ISHARESII-S&P GLOB.CL.ENRGY A0M5X1 1.500 Euro

ISHARES DJ-AIG COMMODITY A0H072 1.058,82 Euro

DT.ZT06/UND.DJ AIG CRU.SUB-IDX A0KRJX 1.115,00 Euro

iShares € Corporate Bond IBCS 251124 iBoxx EUR Liquid Corporates Index 2000,00

150,00 monatlich Tagesgeldkonto DIBA

75,00 euro Monatlich in den DWS Grundinvest

jezt kommt meine Frage:

ich habe mir Volgendes überlegt

ich wollte den ISHARES DJ-AIG COMMODITY A0H072 rausnehmen 1000,00 euro dazulegen,also ca. 2100,00 euro Kapital das zur anlage steht in volgende Werte stecken

1000,00 ca. 10% Depotwert in A0KRKB ETFS COMMODITY SECURITIES LTD

1000,00 Euro in A0N62G ETFS Physical Gold

ob sinvoll oder nich sagt ihr mir es um ehrliche meinungen wäre ich Dankbar

was soll DWS Grundinvest sein?

mir fällt der DB Immoflex oder der Kanam Grundinvest ein...??

Gold halte ich persönlich für sinnlos, da es eigentlich noch nie nachhaltig Rendite gebracht hat - es steigt mal und es fällt mal...

höchstens wegen Inflation und Weltwirtschaftszusammenbruch ist es eventuell sinnvoll... -meine Meinung...

du hast natürlich die Emittenden nicht variiert... was passiert, wenn ISHARES mal vom Markt verschwinden möchte... dann wäre alles abgeltungssteuer freie weg...

mir fällt der DB Immoflex oder der Kanam Grundinvest ein...??

Gold halte ich persönlich für sinnlos, da es eigentlich noch nie nachhaltig Rendite gebracht hat - es steigt mal und es fällt mal...

höchstens wegen Inflation und Weltwirtschaftszusammenbruch ist es eventuell sinnvoll... -meine Meinung...

du hast natürlich die Emittenden nicht variiert... was passiert, wenn ISHARES mal vom Markt verschwinden möchte... dann wäre alles abgeltungssteuer freie weg...

Antwort auf Beitrag Nr.: 36.233.914 von Swing-Trade am 18.12.08 20:14:58

hallo

OK habe da ein paar sachen vergessen sorry !!!

grundbesitz-global DE0009807057 WKN 980705

das ich alle großen sachen von iSHares habe ok Risiko aber wo hat man das nicht Jedes Unternehmen kann zu machen jeder Fond kann geschlossen werden oder getauscht jede bank kann pleite gehen

also sogesehen überall oder

ich denke aber das die eine ganz solide ETF Fabrik sind !?

um nochmals auf den A0KRKB zurückzukommen haste da eine meinung für mich ( ich denke besser als A0H072 da das mit den Industriemetallen die nächste zeit nicht so toll aussehen wird

und Essen müssen auch die Armen und Reichen oder )

der zock mit dem Oelschein ok kann in die hose gehen wenns noch weiter bergab geht aber nun gut habe 7%drin geht noch

um Meinungen wäre ich Dankbar

hallo

OK habe da ein paar sachen vergessen sorry !!!

grundbesitz-global DE0009807057 WKN 980705

das ich alle großen sachen von iSHares habe ok Risiko aber wo hat man das nicht Jedes Unternehmen kann zu machen jeder Fond kann geschlossen werden oder getauscht jede bank kann pleite gehen

also sogesehen überall oder

ich denke aber das die eine ganz solide ETF Fabrik sind !?

um nochmals auf den A0KRKB zurückzukommen haste da eine meinung für mich ( ich denke besser als A0H072 da das mit den Industriemetallen die nächste zeit nicht so toll aussehen wird

und Essen müssen auch die Armen und Reichen oder )

der zock mit dem Oelschein ok kann in die hose gehen wenns noch weiter bergab geht aber nun gut habe 7%drin geht noch

um Meinungen wäre ich Dankbar

ja, man geht halt mal davon aus, dass nicht alle Anbieter gleichzeitig verschwinden würden... hast halt das Problem, dass wenn deiner zu macht, alle deine ETFs liquidiert werden und dann halt a.d. steuervorteil...

--> ich halts auch für unwahrscheinlich...

naja, der A0H072 ist bisher stärker gefallen, hat also grundsätzlich weniger weiteres Rückschlagpotenzial... aber mehr aufwärts... ist aber nur meine meinung....

--> ich halts auch für unwahrscheinlich...

naja, der A0H072 ist bisher stärker gefallen, hat also grundsätzlich weniger weiteres Rückschlagpotenzial... aber mehr aufwärts... ist aber nur meine meinung....

Antwort auf Beitrag Nr.: 36.234.190 von Swing-Trade am 18.12.08 20:48:42

einigen wir uns in irgend einer form haben wier beide recht keiner weis was kommen wird.

aber nur noch eine frage was hälst du von dem Oelschein DT.ZT06/UND.DJ AIG CRU.SUB-IDX A0KRJX raus, halten oder aufstocken alles auf längere sicht gesehen natürlich

DANKE

einigen wir uns in irgend einer form haben wier beide recht keiner weis was kommen wird.

aber nur noch eine frage was hälst du von dem Oelschein DT.ZT06/UND.DJ AIG CRU.SUB-IDX A0KRJX raus, halten oder aufstocken alles auf längere sicht gesehen natürlich

DANKE

Antwort auf Beitrag Nr.: 36.227.225 von Simonswald am 18.12.08 01:05:24Die Frage ist dann nur noch, ob man die Diversifikation über 500 verschiedene Aktien im ETF für diesen Preis unbedingt haben muss, oder ob 50 Einzeltitel nicht doch reichen.

Also ich komme ziemlich klar zum Schluss, dass ich mit der Diversifikation über 50 Titel sehr sehr gut leben kann.

Wenn das 50-Titel-Portfolio eine auch nur wenige Zehntel Prozentpunkte geringere Kostenquote hat als das 500-Titel-Portfolio oder gar das 20.000-Titel-Weltdepot, dann spricht eigentlich alles recht klar für das komprimierte Depot:

DOW (30 Aktien, nicht mal marketcapgewichtet, scheint aber auch nicht von Bedeutung zu sein!!!) vs S&P (500 Aktien, marketcapgewichtet), Startzeitpunkt 1928

DOW vs S&P, Startzeitpunkt 1933

Mit Startzeitpunkt 1928 sieht es so aus, als ob der breite Index vorne zu liegen scheint, dass ist aber, schaut man sich den Startzeitpunkt 1933 wohl eher ein zufälliger Effekt.

Der breitere Index hat eine etwas stetigere Entwicklung als der reine Titanen-Index. Das war so auch zu erwarten und rührt daher, dass im breiten Index auch kleinere Werte drin sind, die in Smallcap-Phasen einen gewissen Beitrag bringen.

Aber selbst diesen Effekt kann man in einem Einzeltiteldepot sehr gut nachahmen, indem man einfach einige Aktien aus den hinteren S&P500-Rängen mit ins Depot nimmt.

Zusammenfassung:

Alle hochtrabende Theorie (Marketcapgewichtung vs Gleichgewichtung vs Preisgewichtung sowie fokussiertes Depot vs sehr breites) macht kaum bis keinen Unterschied. Ein simples 30-Titel bringt den gleichen Langfristergebnis wie ein noch so finanzingenieurwissenschaftlich ausgeklügeltes 500-Aktien-Depot. Es macht nicht mal einen Unterschied, dass der DOW ganz übel ein preisgewichteter Index ist!!!

Also ich komme ziemlich klar zum Schluss, dass ich mit der Diversifikation über 50 Titel sehr sehr gut leben kann.

Wenn das 50-Titel-Portfolio eine auch nur wenige Zehntel Prozentpunkte geringere Kostenquote hat als das 500-Titel-Portfolio oder gar das 20.000-Titel-Weltdepot, dann spricht eigentlich alles recht klar für das komprimierte Depot:

DOW (30 Aktien, nicht mal marketcapgewichtet, scheint aber auch nicht von Bedeutung zu sein!!!) vs S&P (500 Aktien, marketcapgewichtet), Startzeitpunkt 1928

DOW vs S&P, Startzeitpunkt 1933

Mit Startzeitpunkt 1928 sieht es so aus, als ob der breite Index vorne zu liegen scheint, dass ist aber, schaut man sich den Startzeitpunkt 1933 wohl eher ein zufälliger Effekt.

Der breitere Index hat eine etwas stetigere Entwicklung als der reine Titanen-Index. Das war so auch zu erwarten und rührt daher, dass im breiten Index auch kleinere Werte drin sind, die in Smallcap-Phasen einen gewissen Beitrag bringen.

Aber selbst diesen Effekt kann man in einem Einzeltiteldepot sehr gut nachahmen, indem man einfach einige Aktien aus den hinteren S&P500-Rängen mit ins Depot nimmt.

Zusammenfassung:

Alle hochtrabende Theorie (Marketcapgewichtung vs Gleichgewichtung vs Preisgewichtung sowie fokussiertes Depot vs sehr breites) macht kaum bis keinen Unterschied. Ein simples 30-Titel bringt den gleichen Langfristergebnis wie ein noch so finanzingenieurwissenschaftlich ausgeklügeltes 500-Aktien-Depot. Es macht nicht mal einen Unterschied, dass der DOW ganz übel ein preisgewichteter Index ist!!!

Der Unterschied zwischen aktiven und passiven Fonds und Einzelaktiendepots, sehr vereinfacht:

@baikani oder omega:

1) Es heißt ja, dass volatilere Marktsegmente die höhere Langfristrendite bringen würden.

Ich hatte das schon mal gebracht, aber aus aktuellem Anlasse nochmals: Schaut man sich derzeit die Autobauer/Stahlkocher etc an vs wenigerzyklischer Sektoren, so würde ich behaupten, dass Stahlkocher&Co die höhere Vola haben, hatten und haben werden. Dennoch brachten/bringen diese bestenfalls die gleiche Langfristrendite (eigentlich sogar deutlich schlechtere) als die wenigvolatilen.

2) Es heißt, SmallCap Value sei das beste Marktsegment. Nach welchen Kriterien, werden Aktien in dieses Segment eingeordnet?

1) Es heißt ja, dass volatilere Marktsegmente die höhere Langfristrendite bringen würden.

Ich hatte das schon mal gebracht, aber aus aktuellem Anlasse nochmals: Schaut man sich derzeit die Autobauer/Stahlkocher etc an vs wenigerzyklischer Sektoren, so würde ich behaupten, dass Stahlkocher&Co die höhere Vola haben, hatten und haben werden. Dennoch brachten/bringen diese bestenfalls die gleiche Langfristrendite (eigentlich sogar deutlich schlechtere) als die wenigvolatilen.

2) Es heißt, SmallCap Value sei das beste Marktsegment. Nach welchen Kriterien, werden Aktien in dieses Segment eingeordnet?

Antwort auf Beitrag Nr.: 36.234.780 von Simonswald am 18.12.08 21:58:57Machst du dir keine Sorgen um den Dollar?

Machst du dir keine Sorgen um den Dollar?

Um Währungen mach mir ohnehin nie Sorgen.

Fällt der Dollar, steigen die US-Indizes halt nominal schneller (bzw. fallen weniger ) als die anderer Währungsräume. War in der Vergangenheit ja auch so.

Im Übrigen ist der Euro genauso gut für die Abwertung. Hoffentlich kapiert die EZB das mal. Mit einer Politik der starken Währung in so eine Krise reinzugehen, sehr fraglich.

An Kaufkraft verlieren werden beide Währungen, vermutlich ziemlich parallel.

Wie schauts mit dem Franken aus, übrigens? Bin ich doch ab Januar für drei Monate in der Schweiz tätig!

Um Währungen mach mir ohnehin nie Sorgen.

Fällt der Dollar, steigen die US-Indizes halt nominal schneller (bzw. fallen weniger

) als die anderer Währungsräume. War in der Vergangenheit ja auch so.Im Übrigen ist der Euro genauso gut für die Abwertung. Hoffentlich kapiert die EZB das mal. Mit einer Politik der starken Währung in so eine Krise reinzugehen, sehr fraglich.

An Kaufkraft verlieren werden beide Währungen, vermutlich ziemlich parallel.

Wie schauts mit dem Franken aus, übrigens? Bin ich doch ab Januar für drei Monate in der Schweiz tätig!

Mein Bauch sagt mir: Die Fed hat rechter als die EZB. Im Zweifel lieber Inflation als Depression!

Mich interessierte nur deine Meinung. Es sind verrückte Zeiten.

Zum Franken: Die Schweiz ist ein Land von "Sparern". Die SNB wird es nie zulassen, dass der Franken entwertet wird. Die Schweiz wird wohl auch die Rezession weniger zu spüren bekommen.

Zum Dollar:

Im Grunde ist doch "nichts" real. Der Wert einer Währung basiert auf Erwartungen. Ich bin aber zu wenig sachkundig. Nach meinem "Laienverständnis" haben die Amis ihre Ausgaben immer mit einer Dollarentwertung "bezahlt":

- 2. Weltkrieg (Kriegsanleihen)

- Vietnamkrieg

- Irakkrieg

Und nun scheint es, als ob eine ganze Industrie, die einen wesentlichen Teil des BIP ausmacht, den Bach runter geht. Und im Anschluss muss ein Ersatz her, der wieder finanziert werden will.... Vor diesem Hintergrund würde es mich nicht wundern, wenn der Dollar 2009/2010 noch 0.50 Franken kostet.

Dollar/Euro: Vielleicht hast du Recht. Ist sicher möglich, dass sich der Euro auch abschwächt. Solange sich der Dollar nicht "ablöst".....

Zum Franken: Die Schweiz ist ein Land von "Sparern". Die SNB wird es nie zulassen, dass der Franken entwertet wird. Die Schweiz wird wohl auch die Rezession weniger zu spüren bekommen.

Zum Dollar:

Im Grunde ist doch "nichts" real. Der Wert einer Währung basiert auf Erwartungen. Ich bin aber zu wenig sachkundig. Nach meinem "Laienverständnis" haben die Amis ihre Ausgaben immer mit einer Dollarentwertung "bezahlt":

- 2. Weltkrieg (Kriegsanleihen)

- Vietnamkrieg

- Irakkrieg

Und nun scheint es, als ob eine ganze Industrie, die einen wesentlichen Teil des BIP ausmacht, den Bach runter geht. Und im Anschluss muss ein Ersatz her, der wieder finanziert werden will.... Vor diesem Hintergrund würde es mich nicht wundern, wenn der Dollar 2009/2010 noch 0.50 Franken kostet.

Dollar/Euro: Vielleicht hast du Recht. Ist sicher möglich, dass sich der Euro auch abschwächt. Solange sich der Dollar nicht "ablöst".....

Oder auch das Gegenteil..... ;-) Warten wirs ab.....

Swap-ETF in GEFAHR ?

...

Zwar bleibt es grundsätzlich dabei, dass Anleger vor 2009 erworbene Fonds nach einem Jahr Haltefrist steuerfrei verkaufen können und die von den Managern im Fonds reinvestierten Gewinne und ausgetauschte Wertpapiere den Bestandsschutz nicht aushebeln. Dies soll aber nicht mehr gelten, wenn die Fondsgesellschaften über steueroptimierte Strukturen gezielt Gewinne aus Veräußerungs- und Termingeschäften konstruieren, nur um das Privileg des Bestandsschutzes auf Umwegen zu nutzen.

http://www.ftd.de/boersen_maerkte/investmentfonds/:Investmen…

...

Zwar bleibt es grundsätzlich dabei, dass Anleger vor 2009 erworbene Fonds nach einem Jahr Haltefrist steuerfrei verkaufen können und die von den Managern im Fonds reinvestierten Gewinne und ausgetauschte Wertpapiere den Bestandsschutz nicht aushebeln. Dies soll aber nicht mehr gelten, wenn die Fondsgesellschaften über steueroptimierte Strukturen gezielt Gewinne aus Veräußerungs- und Termingeschäften konstruieren, nur um das Privileg des Bestandsschutzes auf Umwegen zu nutzen.

http://www.ftd.de/boersen_maerkte/investmentfonds/:Investmen…

Antwort auf Beitrag Nr.: 36.235.160 von Simonswald am 18.12.08 22:55:22Die Meinungen gehen dahin, dass wir erst eine Deflation und dann eine Hyperinflation erleben werden. Beides führt zur Vermögensentwertung. Wir haben eine Vermögensblase und die läßt sich nicht ewig manipulieren.

zum Oelschein:

auf lange sicht garantiert aussichtsreich, allein schon, da auf dem aktuellen Preis alle wesentlichen mit Verlust produzieren...

auf lange sicht garantiert aussichtsreich, allein schon, da auf dem aktuellen Preis alle wesentlichen mit Verlust produzieren...

Antwort auf Beitrag Nr.: 36.235.208 von Nobbele_2010 am 18.12.08 23:05:10Zum Franken: Die Schweiz ist ein Land von "Sparern". Die SNB wird es nie zulassen, dass der Franken entwertet wird.

Aber im Franken sind doch die Zinsen sehr sehr niedrig, schon seit Längerem. Gar real negativ? Da muss man aber lange und intensiv sparen, um so ein Vermögen zu bilden.

In der Schweiz beeindruckt mich aber die starke Kapitalmarktkultur. Die Leute dort sind im Durchschnitt viel informierter und interessierter an Wirtschaft/Aktien/Investieren. Halt ein Ergebnis der Geschichte.

Nicht von ungefähr sind in der Schweiz meinem Eindruck nach sogar die Hauptversammlungen kleinerer Unternehmen gut besucht, während in Deutschland ja viel weniger auf die HVs solcher Kleinunternehmen gehen.

Ich bin aber zu wenig sachkundig. Nach meinem "Laienverständnis" haben die Amis ihre Ausgaben immer mit einer Dollarentwertung "bezahlt":

Hiervon hab ich jetzt wieder wenig Ahnung. Aber wenn, dann waren es die Bargeld- und Anleihenhalter, die es 'bezahlt' haben. Für Sachwertbesitzer hat das keinen Unterschied gemacht, oder?

Aber im Franken sind doch die Zinsen sehr sehr niedrig, schon seit Längerem. Gar real negativ? Da muss man aber lange und intensiv sparen, um so ein Vermögen zu bilden.

In der Schweiz beeindruckt mich aber die starke Kapitalmarktkultur. Die Leute dort sind im Durchschnitt viel informierter und interessierter an Wirtschaft/Aktien/Investieren. Halt ein Ergebnis der Geschichte.

Nicht von ungefähr sind in der Schweiz meinem Eindruck nach sogar die Hauptversammlungen kleinerer Unternehmen gut besucht, während in Deutschland ja viel weniger auf die HVs solcher Kleinunternehmen gehen.

Ich bin aber zu wenig sachkundig. Nach meinem "Laienverständnis" haben die Amis ihre Ausgaben immer mit einer Dollarentwertung "bezahlt":

Hiervon hab ich jetzt wieder wenig Ahnung. Aber wenn, dann waren es die Bargeld- und Anleihenhalter, die es 'bezahlt' haben. Für Sachwertbesitzer hat das keinen Unterschied gemacht, oder?

Antwort auf Beitrag Nr.: 36.239.180 von Simonswald am 19.12.08 14:56:17Für Sachwertbesitzer hat das keinen Unterschied gemacht, oder?

Richtig - nur lebst du ja nicht in den USA, sondern in Europa. Du verlierst, wenn der Dollar ggn. Euro fällt. Schau dir mal das Pfund an (das Pfund und der Dollar sind natürlich zwei paar Schuhe. Ich vergleiche Äpfel mit Birnen)... Aber das Pfund war auch eine stabile Währung....

Du machst also keine Dollarabsicherung?

Richtig - nur lebst du ja nicht in den USA, sondern in Europa. Du verlierst, wenn der Dollar ggn. Euro fällt. Schau dir mal das Pfund an (das Pfund und der Dollar sind natürlich zwei paar Schuhe. Ich vergleiche Äpfel mit Birnen)... Aber das Pfund war auch eine stabile Währung....

Du machst also keine Dollarabsicherung?

Richtig - nur lebst du ja nicht in den USA, sondern in Europa. Du verlierst, wenn der Dollar ggn. Euro fällt.

Das lässt sich empirisch nicht belegen.

Wertet der Dollar (oder eine andere Währung ab), steigt der Nominalwert der Sachwerte in der betreffenden Währung. Natürlich nicht immer unmittelbar, aber für längere Zeiträume schon.

Währungsabsicherung kostet Rendite, bringt langfristig aber nix.

Das lässt sich empirisch nicht belegen.

Wertet der Dollar (oder eine andere Währung ab), steigt der Nominalwert der Sachwerte in der betreffenden Währung. Natürlich nicht immer unmittelbar, aber für längere Zeiträume schon.

Währungsabsicherung kostet Rendite, bringt langfristig aber nix.

Sehr interessante These für die Ursache der "Krise", die auch ein wenig Hoffnung auf Ihr Ende macht:

http://www.ftd.de/meinung/leitartikel/:Kolumne-Thomas-Fricke…

http://www.ftd.de/meinung/leitartikel/:Kolumne-Thomas-Fricke…

Antwort auf Beitrag Nr.: 36.240.149 von overview am 19.12.08 16:32:37Lässt die FTD ihre Berichte von praktikanten schreiben oder so?

Schon alleine der Spruch: Kein Experte hat vor einem Jahr vorhergesagt, dass fast die ganze Welt Ende 2008 in der Rezession steckt

Was isn das für eine dreisste Lüge?

Es haben viele Leute ua. George Soros schon vor jahren gewarnt das sich bei den Amerikanischen Immobilien Markt eine große blase bildet und das es schlimme folgen haben wird.

Schon alleine der Spruch: Kein Experte hat vor einem Jahr vorhergesagt, dass fast die ganze Welt Ende 2008 in der Rezession steckt

Was isn das für eine dreisste Lüge?

Es haben viele Leute ua. George Soros schon vor jahren gewarnt das sich bei den Amerikanischen Immobilien Markt eine große blase bildet und das es schlimme folgen haben wird.

Antwort auf Beitrag Nr.: 36.240.241 von GregH am 19.12.08 16:42:22Es haben viele Leute ua. George Soros schon vor jahren gewarnt das sich bei den Amerikanischen Immobilien Markt eine große blase bildet und das es schlimme folgen haben wird.

Das ist wie bei den Eltern und ihren Kindern: "Wenn du nicht brav deinen Spinat aufisst, wirst du noch einmal krank werden...." Herbst, Winter, Frühling, Sommer, Herbst, Winter, Frühling, Sommer, Herbst, Winter........ Irgendwann wird das Kind krank und die Eltern entgegnen: "Siehst du... ich habs dir gesagt!"

Ich kann dir auch jetzt bereits sagen, dass die nächste Hochkonjunktur mit ihrer Blase kommen wird und es wird auch wieder einen Crash geben.... Ich finde solche Äusserungen destruktiv und besserwisserisch.

Das ist wie bei den Eltern und ihren Kindern: "Wenn du nicht brav deinen Spinat aufisst, wirst du noch einmal krank werden...." Herbst, Winter, Frühling, Sommer, Herbst, Winter, Frühling, Sommer, Herbst, Winter........ Irgendwann wird das Kind krank und die Eltern entgegnen: "Siehst du... ich habs dir gesagt!"

Ich kann dir auch jetzt bereits sagen, dass die nächste Hochkonjunktur mit ihrer Blase kommen wird und es wird auch wieder einen Crash geben.... Ich finde solche Äusserungen destruktiv und besserwisserisch.

Eigentlich ist es genau das gegeteil von destruktiv er hat ja nicht gesagt das irgendwo ne blase kommt sondern hat genau gesagt wo die entsteht das ist wohl ein ziemlich großer unterschied.

Antwort auf Beitrag Nr.: 36.241.453 von Nobbele_2010 am 19.12.08 18:59:04Die Sache ist die:

Im Prinzip wusste schon jeder, dass die Immobilienblase in den USA platzen würde. Das Problem ist nur, dass bei Spekulationsblasen keiner genau vorhersagen kann, zu welchem Zeitpunkt eine Blase platzt. Sowas kann immer ein paar Jahre früher oder auch später passieren. Umso länger die Blase sich aufbaut, desto schlimmer ist dann eben das platzen.

Im Prinzip wusste schon jeder, dass die Immobilienblase in den USA platzen würde. Das Problem ist nur, dass bei Spekulationsblasen keiner genau vorhersagen kann, zu welchem Zeitpunkt eine Blase platzt. Sowas kann immer ein paar Jahre früher oder auch später passieren. Umso länger die Blase sich aufbaut, desto schlimmer ist dann eben das platzen.

Antwort auf Beitrag Nr.: 36.240.149 von overview am 19.12.08 16:32:37Der Ölpreis ist eher eine Funktion der Wirtschaft, denn umgekehrt. Soll heißen, läuft die Wirtschaft gut, steigt der Ölpreis und umgekehrt.

was haltet ihr von dem

iShares S&P Global Timber & Forestry (DE)[WKN: A0NA0H / ISIN: DE000A0NA0H3]

DANKE

Meine Meinung:

Ich halte Forst&Co zwar langfristig innerhalb des Rohstoffbereichs für ganz oK. Dennoch ist das derzeit eher noch eine Modebranche. Von Forst&Co hat man erst seit 1,2 Jahren verstärkt gehört. Davor 20 Jahre kaum was...

Wenn es dennoch dieser Sektor sein soll, dann würd ich zum Kauf von 3,4,5 Einzeltiteln aus diesem Bereich raten:

Der ETF hat auch nur 25 Werte drin, kostet aber vermutlich 0,5-1,0 Prozent Gebühr, oder?

Kauf eine Plum Creek, eine Weyerhaueser, eine SCA oder eine UPM.

Ich halte Forst&Co zwar langfristig innerhalb des Rohstoffbereichs für ganz oK. Dennoch ist das derzeit eher noch eine Modebranche. Von Forst&Co hat man erst seit 1,2 Jahren verstärkt gehört. Davor 20 Jahre kaum was...

Wenn es dennoch dieser Sektor sein soll, dann würd ich zum Kauf von 3,4,5 Einzeltiteln aus diesem Bereich raten:

Der ETF hat auch nur 25 Werte drin, kostet aber vermutlich 0,5-1,0 Prozent Gebühr, oder?

Kauf eine Plum Creek, eine Weyerhaueser, eine SCA oder eine UPM.

Antwort auf Beitrag Nr.: 36.253.027 von Simonswald am 22.12.08 17:05:14

Danke

werde wenn mich an einzeltitel beschränken

Danke

werde wenn mich an einzeltitel beschränken

Antwort auf Beitrag Nr.: 36.253.027 von Simonswald am 22.12.08 17:05:14

ich wollte dir nochmals mein Depot wie es zur zeit steht vorstellen bin um alle anregungen und kritik Dankbar

SH.PLC-MSCI NORTH AMERICA A0J206 1.800 Euro

ISHARES DJ EURO STOXX 50 (DE) 593395 3000 Euro

ISHARES PLC-MSCI EM.MKT A0HGZT 1.750 Euro

ISHARESII-S&P GLOB.CL.ENRGY A0M5X1 1.500 Euro

ISHARES DJ-AIG COMMODITY A0H072 1.058,82 Euro

iShares € Corporate Bond IBCS 251124 iBoxx EUR Liquid Corporates Index 2000,00

150,00 monatlich Tagesgeldkonto DIBA

75,00 euro Monatlich in den grundbesitz-global

Als einzelinvest halte ich noch BASF Aktien als Mitarbeiter 10 für 10 geschenkt

und eine schein auf OEL A09YX mit Hebel

ich wollte dir nochmals mein Depot wie es zur zeit steht vorstellen bin um alle anregungen und kritik Dankbar

SH.PLC-MSCI NORTH AMERICA A0J206 1.800 Euro

ISHARES DJ EURO STOXX 50 (DE) 593395 3000 Euro

ISHARES PLC-MSCI EM.MKT A0HGZT 1.750 Euro

ISHARESII-S&P GLOB.CL.ENRGY A0M5X1 1.500 Euro

ISHARES DJ-AIG COMMODITY A0H072 1.058,82 Euro

iShares € Corporate Bond IBCS 251124 iBoxx EUR Liquid Corporates Index 2000,00

150,00 monatlich Tagesgeldkonto DIBA

75,00 euro Monatlich in den grundbesitz-global

Als einzelinvest halte ich noch BASF Aktien als Mitarbeiter 10 für 10 geschenkt

und eine schein auf OEL A09YX mit Hebel