Der Name KUKA steht weltweit für Automationslösungen und intelligente Roboter - 500 Beiträge pro Seite (Seite 2)

eröffnet am 12.01.09 21:38:10 von

neuester Beitrag 18.10.23 11:05:26 von

neuester Beitrag 18.10.23 11:05:26 von

Beiträge: 1.484

ID: 1.147.489

ID: 1.147.489

Aufrufe heute: 1

Gesamt: 185.350

Gesamt: 185.350

Aktive User: 0

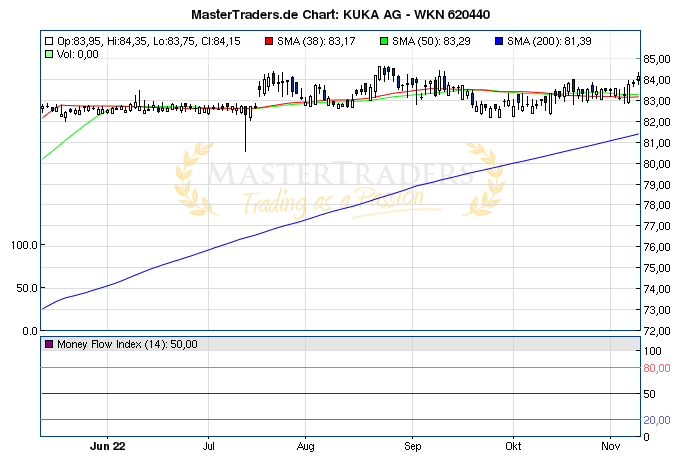

ISIN: DE0006204407 · WKN: 620440

84,20

EUR

+0,24 %

+0,20 EUR

Letzter Kurs 09.11.22 Tradegate

Neuigkeiten

| Titel |

|---|

11.04.24 · dpa-AFX |

11.04.24 · dpa-AFX |

11.04.24 · wallstreetONLINE Redaktion |

10.04.24 · BörsenNEWS.de |

10.04.24 · dpa-AFX |

Werte aus der Branche Maschinenbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 13,860 | +283,93 | |

| 0,8500 | +17,24 | |

| 53,62 | +17,07 | |

| 35,90 | +12,50 | |

| 41,41 | +12,13 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 145,00 | -9,38 | |

| 3,8600 | -10,85 | |

| 2,1850 | -12,95 | |

| 19,080 | -13,82 | |

| 8,2940 | -15,26 |

Antwort auf Beitrag Nr.: 42.897.482 von bödel am 14.03.12 03:53:30hier richtige URL

http://www.godmode-trader.de//nachricht/KUKA-Hier-wird-abgef…

http://www.godmode-trader.de//nachricht/KUKA-Hier-wird-abgef…

heute Ausbruch aus den 16,00 wiederstand

KUKA AG: Kreuzen des GD 20 nach oben (15.85 Euro, Long)

ooh, ein stöhnen von mir, schon wieder Zahlen, heute ging bei mir Celesio kräftig in die Hose. Kuka hat ja in der Vergangenheit eigentlich optimistisch nach vorne geschaut, ich will mal hoffen, das es morgen auch so ist.

Trading Spotlight

Kuka übertrifft die eigenen Erwartungen

http://www.wallstreet-online.de/nachricht/4892768-kuka-ueber…

http://www.wallstreet-online.de/nachricht/4892768-kuka-ueber…

Antwort auf Beitrag Nr.: 42.965.499 von Patagonien am 28.03.12 10:22:45Die 2011er Zahlen sind ja dann fast genau so rein gekommen wie erwartet.

Da Kuka eh sehr konservative Prognosen ab gibt, sehe ich die 2012er Unternehmensprognose mit einem Umsatz wie in 2011 und eine EBIT-Marge von 5,5% schon sehr positiv. Jedoch konnte man eine Steigerung der EBIT-Marge gegenüber 2011 auch angesichts des großen Auftragspolster erwarten.

Kuka ist auf einem sehr guten Weg ohne Frage, aber man darf nicht vergessen, die Aktie ist halt mit einem 2012er KGV von 13 (EPS 2012: 1,25 €) nicht mehr so billig.

Da Kuka eh sehr konservative Prognosen ab gibt, sehe ich die 2012er Unternehmensprognose mit einem Umsatz wie in 2011 und eine EBIT-Marge von 5,5% schon sehr positiv. Jedoch konnte man eine Steigerung der EBIT-Marge gegenüber 2011 auch angesichts des großen Auftragspolster erwarten.

Kuka ist auf einem sehr guten Weg ohne Frage, aber man darf nicht vergessen, die Aktie ist halt mit einem 2012er KGV von 13 (EPS 2012: 1,25 €) nicht mehr so billig.

17;80 wiederstand ist durch

Die Privatbank Berenberg hat Kuka nach einer Analystenkonferenz von "Hold" auf "Buy" hochgestuft und das Kursziel von 18,00 auf 20,00 Euro angehoben. Der Vorstand des Industrieroboter-Herstellers habe eine anhaltend starke Auftragsdynamik signalisiert, schrieb Analyst Stephan Klepp in einer Studie vom Mittwoch. Dies sowie ein vorteilhafter Produktmix sollten sich in der operativen Marge zum ersten Quartal wiederspiegeln. Er gehe davon aus, dass sowohl die Unternehmensziele als auch die durchschnittlichen Analystenprognosen für 2012 zu niedrig sind./edh/la/rum

Nach dem Ausbruch über die kurzfristige Abwärtstrendlinie notiert KUKA am Donnerstag im Plus. Die charttechnische Situation hat sich wieder aufgehellt. Zusätzlichen Rückenwind erhält die MDAX-Aktie durch positive Nachrichten.

Anfang des Jahres legte KUKA eine eindrucksvolle Rallye aufs Parkett. Das Papier klettere von 14,50 Euro um über 20 Prozent auf fast 18,00 Euro. Dort übernahmen die Bären das Steuer und das Papier wurde abverkauft. Erst die charttechnisch starke Unterstützung bei 15,00 Euro bremste Anfang März den Kursrutsch. In den folgenden Handelswochen stabilisierte sich die KUKA-Aktie zunehmend. Am Donnerstag gelang dem Papier dann der Ausbruch über die Abwärtstrendlinie bei 16,66 Euro. Ein deutliches Zeichen, dass die Bullen wieder die Oberhand gewonnen haben.

Anfang des Jahres legte KUKA eine eindrucksvolle Rallye aufs Parkett. Das Papier klettere von 14,50 Euro um über 20 Prozent auf fast 18,00 Euro. Dort übernahmen die Bären das Steuer und das Papier wurde abverkauft. Erst die charttechnisch starke Unterstützung bei 15,00 Euro bremste Anfang März den Kursrutsch. In den folgenden Handelswochen stabilisierte sich die KUKA-Aktie zunehmend. Am Donnerstag gelang dem Papier dann der Ausbruch über die Abwärtstrendlinie bei 16,66 Euro. Ein deutliches Zeichen, dass die Bullen wieder die Oberhand gewonnen haben.

Der Augsburger Roboterbauer Kuka hat von der chinesischen Huaheng einen Auftrag über 300 Industrierobotern erhalten. Der Auftrag habe einen Wert im hohen einstelligen Millionen Euro-Bereich, wie das im MDax notierte Unternehmen am Mittwoch mitteilte. Damit summieren sich die Lieferungen an Huaheng in den vergangenen vier Jahren auf insgesamt 800 Roboter.

Die Huaheng Welding Co. baut Anlagen für das automatisierte Schweißen von Dickblechanwendungen in China und fertigt Produktionsanlagen. Auf diesen Anlagen werden vor allem Bagger, Kräne und Radlader gebaut. "China ist für Kuka Robotics nach Deutschland bereits der zweitgrößte Absatzmarkt weltweit", sagte Vorstandschef Till Reuter. Dabei hat sich der Umsatz 2011 in China mehr als verdoppelt. "Auch zukünftig erwarten wir in China eine starke Nachfrage nach roboterbasierter Automation, getrieben durch steigende Löhne und wachsende Qualitätsansprüche."/fn/wiz

Die Huaheng Welding Co. baut Anlagen für das automatisierte Schweißen von Dickblechanwendungen in China und fertigt Produktionsanlagen. Auf diesen Anlagen werden vor allem Bagger, Kräne und Radlader gebaut. "China ist für Kuka Robotics nach Deutschland bereits der zweitgrößte Absatzmarkt weltweit", sagte Vorstandschef Till Reuter. Dabei hat sich der Umsatz 2011 in China mehr als verdoppelt. "Auch zukünftig erwarten wir in China eine starke Nachfrage nach roboterbasierter Automation, getrieben durch steigende Löhne und wachsende Qualitätsansprüche."/fn/wiz

hier zum nachschlagen:

http://www.finanznachrichten.de/nachrichten-aktien/kuka-ag.h…

http://www.finanznachrichten.de/nachrichten-aktien/kuka-ag.h…

Neues Kursziel

Nach einer Analystenkonferenz hat die Privatbank Berenberg die Kuka-Aktie von "Hold" auf "Buy" hochgestuft und das Kursziel von 18,00 auf 20,00 Euro angehoben. Der Vorstand des Industrieroboter-Herstellers habe eine anhaltend starke Auftragsdynamik signalisiert, erklärt Analyst Stephan Klepp. Der Experte geht davon aus, dass die Unternehmensziele als auch die durchschnittlichen Analystenprognosen für 2012 zu niedrig sind.

Nach einer Analystenkonferenz hat die Privatbank Berenberg die Kuka-Aktie von "Hold" auf "Buy" hochgestuft und das Kursziel von 18,00 auf 20,00 Euro angehoben. Der Vorstand des Industrieroboter-Herstellers habe eine anhaltend starke Auftragsdynamik signalisiert, erklärt Analyst Stephan Klepp. Der Experte geht davon aus, dass die Unternehmensziele als auch die durchschnittlichen Analystenprognosen für 2012 zu niedrig sind.

Die UBS hat die Einstufung für Kuka auf "Buy" mit einem Kursziel von 22,00 Euro belassen. Das Robotikunternehmen dürfte bei der Zahlenbekanntgabe am 9. Mai über ein relativ starkes erstes Quartal berichten, schrieb Analyst Sebastian Ubert in einer Studie vom Montag. Der Gewinn je Aktie könnte sich um 55 Prozent auf 0,26 Euro erhöhen. Zudem bereite das Unternehmen den Markteintritt auf neuen Märkten mit neuen Produkten vor.

Die Privatbank Berenberg hat die Einstufung für Kuka vor Zahlen auf "Buy" mit einem Kursziel von 20,00 Euro belassen. Der Roboterbauer dürfte am 9.Mai über ein starkes erstes Quartal berichten, schrieb Analyst Stephan Klepp in einer Studie vom Mittwoch. Vor allem die Auftragslage dürfte überzeugen und auch eine positive Margenüberraschung sei möglich. Weiter steigende Markterwartungen seien daher nicht auszuschließen.

AFA0004 2012-05-02/08:41

AFA0004 2012-05-02/08:41

Na, das war ja ein schöner Flop. Hoffentlich halten die 18, womit wenigstens die Chart-Technik für die Aktie sprechen würde. Fundamental gibt es jedenfalls keinen Grund für weitere Anstiege:

Die Marge ist nach wie vor schwach, das EPS hoch. Ist auch kein Wunder, weil der Anteil des Automobilgeschäfts noch zugenommen hat. Warum soll ich einen Auto-Zulieferer mit einem EPS von 12 kaufen, wenn ich einen Auto-Hersteller mit einem EPS von 6 bekommen kann?

Da muss dann halt die latente Übernahmephantasie herhalten, aber das Thema nutzt sich auch langsam ab.

Ist sicher eine gute Aktie, aber nachkaufen werde ich auf dem Niveau sicher nicht ...

Die Marge ist nach wie vor schwach, das EPS hoch. Ist auch kein Wunder, weil der Anteil des Automobilgeschäfts noch zugenommen hat. Warum soll ich einen Auto-Zulieferer mit einem EPS von 12 kaufen, wenn ich einen Auto-Hersteller mit einem EPS von 6 bekommen kann?

Da muss dann halt die latente Übernahmephantasie herhalten, aber das Thema nutzt sich auch langsam ab.

Ist sicher eine gute Aktie, aber nachkaufen werde ich auf dem Niveau sicher nicht ...

Ist diese Entwicklung der letzten Tage der Grund für die Outperformance heute, ist noch mehr zu erwarten, oder alles Schnee von Vorgestern?

Holt Swisslog zum grossen strategischen Rundumschlag aus?

Die Namenaktien von Swisslog notieren am frühen Freitagnachmittag unmittelbar unter ihren Jahreshöchstständen von Anfang Monat. Darf man der Berenberg Bank Glauben schenken, dies nicht ohne Grund.

Denn in einer Unternehmensstudie vermutet der für das Bankinstitut tätige Verfasser strategisches Interesse hinter dem kürzlichen Einstieg von Grenzebach Maschinenbau mit 11 Prozent beim Schweizer Anbieter von Logistiklösungen. Der neue Grossaktionär sei schliesslich auch Mehrheitsaktionär bei der deutschen KUKA.

Der Experte glaubt, dass KUKA die ähnlich gelagerten Geschäftsaktivitäten in Swisslog einbringen und damit für die Aktionäre einen Mehrwert schaffen könnte. Unter Miteinbezug eines solchen strategischen Vorstosses errechnet die Berenberg Bank beim Schweizer Unternehmen einen Anstieg von 170 Prozent beim Umsatz, einen solchen von 125 Prozent beim EBIT und einen um mehr als 35 Prozent höheren Gewinn je Aktie. Das Bankinstitut empfiehlt die Aktien von Swisslog deshalb neu mit einem 12-Monats-Kursziel von 1,20 Franken zum Kauf.

In der Vergangenheit wurde am Markt mehrmals auf einen Zusammenschluss von Swisslog und Kardex spekuliert. In meinen Augen wäre eine Annäherung an KUKA allerdings die sehr viel elegantere und attraktivere Lösung des Grössenproblems.

Holt Swisslog zum grossen strategischen Rundumschlag aus?

Die Namenaktien von Swisslog notieren am frühen Freitagnachmittag unmittelbar unter ihren Jahreshöchstständen von Anfang Monat. Darf man der Berenberg Bank Glauben schenken, dies nicht ohne Grund.

Denn in einer Unternehmensstudie vermutet der für das Bankinstitut tätige Verfasser strategisches Interesse hinter dem kürzlichen Einstieg von Grenzebach Maschinenbau mit 11 Prozent beim Schweizer Anbieter von Logistiklösungen. Der neue Grossaktionär sei schliesslich auch Mehrheitsaktionär bei der deutschen KUKA.

Der Experte glaubt, dass KUKA die ähnlich gelagerten Geschäftsaktivitäten in Swisslog einbringen und damit für die Aktionäre einen Mehrwert schaffen könnte. Unter Miteinbezug eines solchen strategischen Vorstosses errechnet die Berenberg Bank beim Schweizer Unternehmen einen Anstieg von 170 Prozent beim Umsatz, einen solchen von 125 Prozent beim EBIT und einen um mehr als 35 Prozent höheren Gewinn je Aktie. Das Bankinstitut empfiehlt die Aktien von Swisslog deshalb neu mit einem 12-Monats-Kursziel von 1,20 Franken zum Kauf.

In der Vergangenheit wurde am Markt mehrmals auf einen Zusammenschluss von Swisslog und Kardex spekuliert. In meinen Augen wäre eine Annäherung an KUKA allerdings die sehr viel elegantere und attraktivere Lösung des Grössenproblems.

FOCUS MONEY online:

"Die Aktien von Kuka stehen mit einem Pressebericht im Blick. Laut „Börsen-Zeitung“ (BöZ) prüft der Roboter- und Anlagenbauer strategische Optionen für seine Systems-Sparte inklusive eines möglichen Verkaufs, nachdem der Kuka-Großaktionär Grenzebach sich beim Schweizer Logistikroboter-Anbieter Swisslog eingekauft hat. „Dieser Artikel könnte einige Spekulationen neu entfachen, auch wenn die Geschichte schon vor einigen Wochen aufgetaucht ist“, kommentierte ein Händler. Im vorbörslichen Handel bei Lang & Schwarz legten die Papiere zunächst mit dem Markt um gut ein halbes Prozent zu."

"Die Aktien von Kuka stehen mit einem Pressebericht im Blick. Laut „Börsen-Zeitung“ (BöZ) prüft der Roboter- und Anlagenbauer strategische Optionen für seine Systems-Sparte inklusive eines möglichen Verkaufs, nachdem der Kuka-Großaktionär Grenzebach sich beim Schweizer Logistikroboter-Anbieter Swisslog eingekauft hat. „Dieser Artikel könnte einige Spekulationen neu entfachen, auch wenn die Geschichte schon vor einigen Wochen aufgetaucht ist“, kommentierte ein Händler. Im vorbörslichen Handel bei Lang & Schwarz legten die Papiere zunächst mit dem Markt um gut ein halbes Prozent zu."

Antwort auf Beitrag Nr.: 43.278.146 von schmugg am 13.06.12 10:33:26Ist ja eine aufgewärmte Geschichte. Die Behrenberg Bank hat das ja in ihrem letzten Kuka-Rating auch schon erwähnt.

Jedoch glaube ich in der Tat, dass Kuks recht bald die Systemsparte verkaufen wird und dann käme hier eine Fantasie rein, die dem Kurs sicher nicht schaden sollte. Vor allem was denn Kuka mit dem Geld machen wird. Steigt man dann richtig in das Medizingeschäftsfeld durch einen Zukauf ein wie es schon mal vor drei Jahren geplant war.

Jedoch glaube ich in der Tat, dass Kuks recht bald die Systemsparte verkaufen wird und dann käme hier eine Fantasie rein, die dem Kurs sicher nicht schaden sollte. Vor allem was denn Kuka mit dem Geld machen wird. Steigt man dann richtig in das Medizingeschäftsfeld durch einen Zukauf ein wie es schon mal vor drei Jahren geplant war.

Antwort auf Beitrag Nr.: 43.279.710 von juergendoll am 13.06.12 15:33:59..aber wer will die systems. würde ein verkauf gelingen, fusion unter gleichen hätte der kurs potential zu neuen höhen.

und dann noch die robotersparte verkaufen und grenzebachs investitionen wäre versilbert

und dann noch die robotersparte verkaufen und grenzebachs investitionen wäre versilbert

Heute gab es bei Kuka ein 52-Wochen-Hoch mit Kurs 22,64 Euro. Nun ist der Weg nach oben frei für Kuka.

ich versuche mal ab heute ein SHORT Szenario auf Kuka

DZ Schein : DZ4ZWA

Rechnerischer Hebel 20,83

für risikobereite ein MUST HAVE :-)

DZ Schein : DZ4ZWA

Rechnerischer Hebel 20,83

für risikobereite ein MUST HAVE :-)

KUKA: Grundstein für neuen Asien-Standort

12.10.2012 (www.4investors.de) - Der Roboterbauer KUKA hat den Grundstein für einen neuen Produktionsstandort in der chinesischen Metropolregion Shanghai gelegt. Ab dem kommenden Jahr sollen hier Roboter gefertigt und rund 350 Mitarbeiter beschäftigt werden, teilen die Augsburger am Freitag mit. Mit dem Werk will KUKA die verstärkte Nachfrage nach Automationslösungen befriedigen. „Mit unserem neuen Werk in Shanghai werden wir für unsere stark wachsenden Märkte in China und Asien produzieren“, so Konzernchef Till Reuter.

12.10.2012 (www.4investors.de) - Der Roboterbauer KUKA hat den Grundstein für einen neuen Produktionsstandort in der chinesischen Metropolregion Shanghai gelegt. Ab dem kommenden Jahr sollen hier Roboter gefertigt und rund 350 Mitarbeiter beschäftigt werden, teilen die Augsburger am Freitag mit. Mit dem Werk will KUKA die verstärkte Nachfrage nach Automationslösungen befriedigen. „Mit unserem neuen Werk in Shanghai werden wir für unsere stark wachsenden Märkte in China und Asien produzieren“, so Konzernchef Till Reuter.

netter auftrag

was wird wohl ein Quantec-Roboter kosten.......

und wieder ein Auftrag:

Nächster Großauftrag für Kuka - BMW bestellt 2.400 Roboter

Der Roboter- und Anlagenbauer Kuka hat binnen zwei Wochen seinen zweiten Großauftrag aus der Autoindustrie erhalten. Der Oberklasse-Hersteller BMW habe von 2.400 Industrieroboter bestellt, teilte Kuka am Mittwoch mit. Die Lieferungen sollen 2013 beginnen. Zum Preis und zur Laufzeit machten die Augsburger keine Angaben. Die Aktie gewann nach Bekanntgabe des Auftrags knapp 2 Prozent. Erst vor zwei Wochen hatte das Unternehmen seinen nach Stückzahlen bislang größten Auftrag vermeldet als Volkswagen 6.000 Industrieroboter bestellte. Auch hier hatte Kuka nicht den Wert des Auftrags genannt./mmb/enl/zb

ISIN DE0005190003 DE0006204407 DE0007664039

AXC0177 2012-11-21/15:08

© 2012 dpa-AFX

Nächster Großauftrag für Kuka - BMW bestellt 2.400 Roboter

Der Roboter- und Anlagenbauer Kuka hat binnen zwei Wochen seinen zweiten Großauftrag aus der Autoindustrie erhalten. Der Oberklasse-Hersteller BMW habe von 2.400 Industrieroboter bestellt, teilte Kuka am Mittwoch mit. Die Lieferungen sollen 2013 beginnen. Zum Preis und zur Laufzeit machten die Augsburger keine Angaben. Die Aktie gewann nach Bekanntgabe des Auftrags knapp 2 Prozent. Erst vor zwei Wochen hatte das Unternehmen seinen nach Stückzahlen bislang größten Auftrag vermeldet als Volkswagen 6.000 Industrieroboter bestellte. Auch hier hatte Kuka nicht den Wert des Auftrags genannt./mmb/enl/zb

ISIN DE0005190003 DE0006204407 DE0007664039

AXC0177 2012-11-21/15:08

© 2012 dpa-AFX

und der kurs fällt.....

wau nette entwicklung

Daimler schließt strategische Kooperation mit KUKA

http://www.aktiencheck.de/news/Artikel-Boerse_Frankfurt_Schl…

"Dabei ist die Mensch-Roboter-Kooperation Schwerpunkt dieser neuen Partnerschaft."

Aus meiner Sicht ist das ein ganz entscheidender Fortschritt für KUKA. Die Roboter müssen nicht mehr isoliert in einem Sicherheitsbereich arbeiten, sondern können direkt mit Menschen zusammen arbeiten oder im direkten Kontakt für Menschen/Kunden arbeiten.

Dies wird von KUKA nun im Automobilbereich getestet und zur Marktreife gebracht. Später kann dies aber in praktisch allen Bereichen der Industrie und auch der Dienstleistungen eingesetzt werden. Das ist ein unglaubliches Wachstumspotential für die mittelfristige Zukunft von KUKA.

http://www.aktiencheck.de/news/Artikel-Boerse_Frankfurt_Schl…

"Dabei ist die Mensch-Roboter-Kooperation Schwerpunkt dieser neuen Partnerschaft."

Aus meiner Sicht ist das ein ganz entscheidender Fortschritt für KUKA. Die Roboter müssen nicht mehr isoliert in einem Sicherheitsbereich arbeiten, sondern können direkt mit Menschen zusammen arbeiten oder im direkten Kontakt für Menschen/Kunden arbeiten.

Dies wird von KUKA nun im Automobilbereich getestet und zur Marktreife gebracht. Später kann dies aber in praktisch allen Bereichen der Industrie und auch der Dienstleistungen eingesetzt werden. Das ist ein unglaubliches Wachstumspotential für die mittelfristige Zukunft von KUKA.

bin gespannt wer kuka übernehmen wird vw

bmw

daimler

oder wer noch ??

Antwort auf Beitrag Nr.: 43.895.817 von Hoffnungstraeger am 05.12.12 22:34:22Na die Chinesen z.B., irgendein Nonamehersteller mit staatlicher Unterstützung.

ok

dann verkaufe ich den mist morgen gleich wieder

dann verkaufe ich den mist morgen gleich wieder

Antwort auf Beitrag Nr.: 43.895.817 von Hoffnungstraeger am 05.12.12 22:34:22Da die Grenzebach Gruppe aus strategischen Gründen (Zusammenarbeit mit KUKA) einen Anteil von 24,4% des Kapitals von KUKA hält, ist die Wahrscheinlichkeit für eine Übernahme wohl ehr gering.

Ich denke KUKA wird uns noch eine Weile erhalten bleiben und schöne Gewinne bescheren.

Ich denke KUKA wird uns noch eine Weile erhalten bleiben und schöne Gewinne bescheren.

denke ich auch, aber ist schon interesaant , wenn alle großen autohersteller ihre autos durch kuka bauen lassen.......

Antwort auf Beitrag Nr.: 43.897.108 von Hoffnungstraeger am 06.12.12 10:58:56Das zeigt einfach, dass KUKA wirklich weltweit führend ist bei der Entwicklung von anspruchsvoller Robotertechnik. Interessant finde ich aber die neuen Bereiche in denen KUKA seine Roboter einsetzt bzw. einsetzen will. Das reicht von Luft- und Raumfahrt über alle Industrien bis zur Landwirtschaft und Medizintechnik. Die nächste Automatisierungswelle rollt grade an und KUKA ist vorne mit dabei.

vorallem die zeit der robotertechnick beginnt ja erst, wir leben ja noch in der steinzeittechnologie........, die eignetlichen technischen rentwicklungen beginnen ja gerade erst...

vorallem die zeit der robotertechnick beginnt ja erst, wir leben ja noch in der steinzeittechnologie........, die eignetlichen technischen rentwicklungen beginnen ja gerade erst...

Ein frohes, gesegnetes

Weihnachtsfest 2012

und einen gelingenden Wechsel

in ein gesundes,

glückliches und zufriedenes neues Jahr 2013

*

*

Weihnachtsfest 2012

und einen gelingenden Wechsel

in ein gesundes,

glückliches und zufriedenes neues Jahr 2013

*

*

wau , was für ein geiler neuer auftrag- glückwunsch kuka

, was für ein geiler neuer auftrag- glückwunsch kuka

, was für ein geiler neuer auftrag- glückwunsch kuka

Wau ,was für eine aussagefähige und äußerst informative und fundierte Analyse :

DZ Bank stuft KUKA ab

von Thomas Gansneder

Freitag 25.01.2013, 08:51 Uhr

Download

-+

DZ Bank stuft KUKA von Halten auf Verkaufen ab. Fairer Wert €23.

http://www.godmode-trader.de/nachricht/DZ-Bank-stuft-KUKA-ab…

,was für eine aussagefähige und äußerst informative und fundierte Analyse :

DZ Bank stuft KUKA ab

von Thomas Gansneder

Freitag 25.01.2013, 08:51 Uhr

Download

-+

DZ Bank stuft KUKA von Halten auf Verkaufen ab. Fairer Wert €23.

http://www.godmode-trader.de/nachricht/DZ-Bank-stuft-KUKA-ab…

Aber auch das kam heute von godmodtrader :

KUKA - Der Bulle nimmt wieder Fahrt auf

von Christian Kämmerer

Freitag 25.01.2013, 10:51 Uhr

Download

-+

KUKA AG - WKN: 620440 - ISIN: DE0006204407

Börse: Xetra in Euro / Kursstand: 28,67 Euro

Die jüngste Konsolidierung der KUKA Aktie sollte bereits wieder beendet sein. Mit den bisherigen Tagesgewinnen schiebt sich das Papier nämlich über die seit dem letzten Zwischenhoch bei 29,15 Euro etablierte Abwärtstrendlinie hinaus. Kurse über 29,15 Euro dürften die Aktie weiter anheizen und Zugewinne bis zur Widerstandsregion von 30,00 bis 31,75 Euro ermöglichen.

Unterhalb von 26,40 Euro wären diese positiven Aussichten hingegen passé.

Kursverlauf vom 01.11.2012 bis 25.01.2013 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Chart s.unter untenstehenden Link !

Offenlegung gemäß §34b WpHG wegen möglicher Interessenkonflikte: Der Autor ist in den besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.

http://www.godmode-trader.de/nachricht/KUKA-Der-Bulle-nimmt-…

KUKA - Der Bulle nimmt wieder Fahrt auf

von Christian Kämmerer

Freitag 25.01.2013, 10:51 Uhr

Download

-+

KUKA AG - WKN: 620440 - ISIN: DE0006204407

Börse: Xetra in Euro / Kursstand: 28,67 Euro

Die jüngste Konsolidierung der KUKA Aktie sollte bereits wieder beendet sein. Mit den bisherigen Tagesgewinnen schiebt sich das Papier nämlich über die seit dem letzten Zwischenhoch bei 29,15 Euro etablierte Abwärtstrendlinie hinaus. Kurse über 29,15 Euro dürften die Aktie weiter anheizen und Zugewinne bis zur Widerstandsregion von 30,00 bis 31,75 Euro ermöglichen.

Unterhalb von 26,40 Euro wären diese positiven Aussichten hingegen passé.

Kursverlauf vom 01.11.2012 bis 25.01.2013 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Chart s.unter untenstehenden Link !

Offenlegung gemäß §34b WpHG wegen möglicher Interessenkonflikte: Der Autor ist in den besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.

http://www.godmode-trader.de/nachricht/KUKA-Der-Bulle-nimmt-…

Nicht wirklich neu, aber bestätigt die positive Grundstimmung.

Bin wirklich auf die Zahlen gespannt. Gibt es wieder bessere Ergebnisse als erwartet?

Ist die Trennung Systems/Robotics eigentlich vom Tisch?

Kuka stellt Dividende in Aussicht

Samstag, 26. Januar 2013, 15:25 Uhr

Frankfurt (Reuters) - Der Anlagenbauer Kuka stellt für das abgelaufenen Geschäftsjahr eine Dividende in Aussicht.

Der Augsburger Hersteller von Industrierobotern sei dazu "auf dem richtigen Weg", sagte Vorstandschef Till Reuter der Zeitschrift "Euro am Sonntag". "Kuka soll dividendenfähig werden. Es ist unser Ziel, künftig wieder Dividende zu zahlen." Das letzte Wort habe aber die Hauptversammlung. Mit den jüngsten Großaufträgen habe der Konzern ein solides Fundament, die Auftragsbücher seien gut gefüllt, sagte Reuter.

© Thomson Reuters 2013 Alle Rechte vorbehalten.

Bin wirklich auf die Zahlen gespannt. Gibt es wieder bessere Ergebnisse als erwartet?

Ist die Trennung Systems/Robotics eigentlich vom Tisch?

Kuka stellt Dividende in Aussicht

Samstag, 26. Januar 2013, 15:25 Uhr

Frankfurt (Reuters) - Der Anlagenbauer Kuka stellt für das abgelaufenen Geschäftsjahr eine Dividende in Aussicht.

Der Augsburger Hersteller von Industrierobotern sei dazu "auf dem richtigen Weg", sagte Vorstandschef Till Reuter der Zeitschrift "Euro am Sonntag". "Kuka soll dividendenfähig werden. Es ist unser Ziel, künftig wieder Dividende zu zahlen." Das letzte Wort habe aber die Hauptversammlung. Mit den jüngsten Großaufträgen habe der Konzern ein solides Fundament, die Auftragsbücher seien gut gefüllt, sagte Reuter.

© Thomson Reuters 2013 Alle Rechte vorbehalten.

und die zukunft von kuka beginnt erst

FRANKFURT (dpa-AFX Analyser) - Die Deutsche Bank hat das Kursziel für Kuka vor Jahreszahlen von 21,00 auf 23,00 Euro angehoben und die Einstufung auf "Hold" belassen

Aktueller Kurs : 28,17 €uro

Kein weiterer Kommentar von mir dazu - aber einer von Moltke vom Leoni-Thread (von heute) :

Die Deutsche Bank erhöht das Kursziel für Leoni auf 27 Euro.

Aktueller Kurs = ca. 33 Euro. Bravo!! Klasse Empfehlung Ihr Nieten in Nadelstreifen!! Wird langsam Zeit, dass ihr Euren Laden zusperrt!

Sind wahrscheinlich wieder fett short gegangen und jetzt brennt der Hut! Na ja der depperte Staat leistet ja wieder Hilfe, wenns schief geht.

Aktueller Kurs : 28,17 €uro

Kein weiterer Kommentar von mir dazu - aber einer von Moltke vom Leoni-Thread (von heute) :

Die Deutsche Bank erhöht das Kursziel für Leoni auf 27 Euro.

Aktueller Kurs = ca. 33 Euro. Bravo!! Klasse Empfehlung Ihr Nieten in Nadelstreifen!! Wird langsam Zeit, dass ihr Euren Laden zusperrt!

Sind wahrscheinlich wieder fett short gegangen und jetzt brennt der Hut! Na ja der depperte Staat leistet ja wieder Hilfe, wenns schief geht.

netter kleiner feiner auftrag......

Bin dabei, am 5.2. sehen wir weiter....

LG aus ZH

LG aus ZH

Antwort auf Beitrag Nr.: 44.087.279 von Hoffnungstraeger am 31.01.13 13:47:21Na … fett bei der Sache Hosenträger

nun hier ging mehr als bei dyeso.....

Jetzt gibt es doch nochmal billige... oder ist bei € 30,00 erstmal Schluss??? Ich denke die Zahlen werden fortgesetzt gut ausfallen und Kuka eine immer stärkere Marktposition einnehmen. Aber die Wandelanleihe führt natürlich zu einer Verwässerung:

heute, 09:10 dpa-AFX

Kuka will mit Wandelanleihe frisches Geld aufnehmen

AUGSBURG (dpa-AFX) - Der Roboter- und Anlagenbauer Kuka KUKA AG will mit einer Wandelschuldverschreibung frisches Geld aufnehmen. Wie das Unternehmen am Mittwoch in Augsburg mitteilte, habe die Anleihe einen Nennbetrag von 55 bis 60 Millionen Euro. Sie wird voraussichtlich am 12. Februar begeben und läuft über fünf Jahre. Die Papiere sind in bis zu 1.598.659 neue Aktien wandelbar. Der jährliche Zins soll zwischen 1,75 und 2,0 Prozent liegen bei einer Wandlungsprämie von 25 bis 27 Prozent über dem maßgeblichen Referenzkurs. Das Papier wird institutionellen Investoren außerhalb der Vereinigten Staaten, Kanada, Australien und Japan angeboten. Mit dem Geld will Kuka die Bilanz optimieren und sich finanziellen Spielraum schaffen./fn/fbr

heute, 09:10 dpa-AFX

Kuka will mit Wandelanleihe frisches Geld aufnehmen

AUGSBURG (dpa-AFX) - Der Roboter- und Anlagenbauer Kuka KUKA AG will mit einer Wandelschuldverschreibung frisches Geld aufnehmen. Wie das Unternehmen am Mittwoch in Augsburg mitteilte, habe die Anleihe einen Nennbetrag von 55 bis 60 Millionen Euro. Sie wird voraussichtlich am 12. Februar begeben und läuft über fünf Jahre. Die Papiere sind in bis zu 1.598.659 neue Aktien wandelbar. Der jährliche Zins soll zwischen 1,75 und 2,0 Prozent liegen bei einer Wandlungsprämie von 25 bis 27 Prozent über dem maßgeblichen Referenzkurs. Das Papier wird institutionellen Investoren außerhalb der Vereinigten Staaten, Kanada, Australien und Japan angeboten. Mit dem Geld will Kuka die Bilanz optimieren und sich finanziellen Spielraum schaffen./fn/fbr

Antwort auf Beitrag Nr.: 44.107.979 von schmugg am 06.02.13 09:22:12Wie dem auch sei, einige Institutionelle werden sich wohl jetzt von ihren Aktien trennen und die Wandelanleihe kaufen. Daher heute ein minus von 3.5% mit extrem hohen Umsätzen. Aber...wo ein Verkäufer - da ein Käufer. Also, ich bleibe drin und sehe in dieser Konsolidierungsphase bei 28,75 und 27,50 gute Nachkaufgelegenheiten. Mittelfristiges Kursziel 35,00+

Allen auch weiterhin viel Freude mit diesem Wert.

Allen auch weiterhin viel Freude mit diesem Wert.

Der Analyst von AC Research, Henning Wagener, hat heute eine Analyse zur KUKA-Aktie (ISIN DE0006204407/ WKN 620440) veröffentlicht und sein Halten-Rating für das Papier bestätigt.

Lesen Sie hier die Originalfassung der Analyse:

KUKA ist auf Lösungen zur Automation industrieller Prozesse spezialisiert. Dabei ist der Konzern mit den beiden Geschäftsbereichen Robotics und Systems weltweit führend im Maschinen- und Anlagenbau.

Der Konzern konnte mit seinem vorläufigen Zahlenausweis für das abgelaufene Geschäftsjahr 2012 überzeugen. So verbesserte sich der Auftragseingang im Vergleich zum Vorjahr um 21,7 Prozent auf 1,89 Mrd. Euro. Die Umsätze stiegen daneben um 21,1 Prozent auf 1,74 Mrd. Euro. Das EBIT konnte überproportional um 51,2 Prozent auf 109,8 Mio. Euro erhöht werden, womit sich die EBIT-Marge auf 6,3 Prozent verbesserte.

Dabei entwickelten sich beide Unternehmensbereiche positiv. Im Segment Robotics erhöhten sich die Auftragseingänge um 22,7 Prozent auf 803,1 Mio. Euro, während der Umsatz um 20,5 Prozent auf 742,6 Mio. Euro anzog. Das Bereichs-EBIT schoss um 57,3 Prozent auf 80,2 Mio. Euro nach oben. Im Bereich Systems ergab sich unterdessen bei einem Zuwachs des Auftragseingangs um 21,7 Prozent auf 1,12 Mrd. Euro ein Umsatzanstieg um 20,5 Prozent auf 1,03 Mrd. Euro. Das Bereichs-EBIT legte derweil um 41,5 Prozent auf 47,7 Mio. Euro zu.

Die vorgelegten Zahlen lagen insgesamt über unseren Erwartungen. Dabei profitierte der Konzern von der weltweit starken Nachfrage nach roboterbasierter Automation. Hierbei war insbesondere auch die Auftragsentwicklung aus der Automobilindustrie positiv gewesen. Auf der Gewinnseite wirkte sich die hohe Kapazitätsauslastung positiv aus.

Die weiteren Geschäftsaussichten des Konzerns könnten sich allerdings zunehmend schwierig gestalten. So rechnen wir vor dem Hintergrund der anhaltenden Schuldenkrisen insbesondere auch in Europa in den kommenden Monaten mit einer verhaltenen gesamtwirtschaftlichen Entwicklung. Allerdings kann das Unternehmen auf der anderen Seite aber auf einen zum 31. Dezember mit 909,4 Mio. Euro sehr hohen Auftragsbestand zurückgreifen, was die weitere Geschäftsentwicklung absichert.

Beim aktuellen Kurs von 29,68 Euro erscheint die Aktie mit einem KGV 2013e von rund 16 nach dem Kursanstieg der vergangenen Wochen allerdings bereits relativ ambitioniert bewertet. Daher rechnen wir in den kommenden Monaten nicht mit einer Outperformance des Titels im Vergleich zum Gesamtmarkt.

Wir empfehlen weiterhin, die Aktien von KUKA zu halten. (Originalfassung der Analyse vom 05.02.2013)

Lesen Sie hier die Originalfassung der Analyse:

KUKA ist auf Lösungen zur Automation industrieller Prozesse spezialisiert. Dabei ist der Konzern mit den beiden Geschäftsbereichen Robotics und Systems weltweit führend im Maschinen- und Anlagenbau.

Der Konzern konnte mit seinem vorläufigen Zahlenausweis für das abgelaufene Geschäftsjahr 2012 überzeugen. So verbesserte sich der Auftragseingang im Vergleich zum Vorjahr um 21,7 Prozent auf 1,89 Mrd. Euro. Die Umsätze stiegen daneben um 21,1 Prozent auf 1,74 Mrd. Euro. Das EBIT konnte überproportional um 51,2 Prozent auf 109,8 Mio. Euro erhöht werden, womit sich die EBIT-Marge auf 6,3 Prozent verbesserte.

Dabei entwickelten sich beide Unternehmensbereiche positiv. Im Segment Robotics erhöhten sich die Auftragseingänge um 22,7 Prozent auf 803,1 Mio. Euro, während der Umsatz um 20,5 Prozent auf 742,6 Mio. Euro anzog. Das Bereichs-EBIT schoss um 57,3 Prozent auf 80,2 Mio. Euro nach oben. Im Bereich Systems ergab sich unterdessen bei einem Zuwachs des Auftragseingangs um 21,7 Prozent auf 1,12 Mrd. Euro ein Umsatzanstieg um 20,5 Prozent auf 1,03 Mrd. Euro. Das Bereichs-EBIT legte derweil um 41,5 Prozent auf 47,7 Mio. Euro zu.

Die vorgelegten Zahlen lagen insgesamt über unseren Erwartungen. Dabei profitierte der Konzern von der weltweit starken Nachfrage nach roboterbasierter Automation. Hierbei war insbesondere auch die Auftragsentwicklung aus der Automobilindustrie positiv gewesen. Auf der Gewinnseite wirkte sich die hohe Kapazitätsauslastung positiv aus.

Die weiteren Geschäftsaussichten des Konzerns könnten sich allerdings zunehmend schwierig gestalten. So rechnen wir vor dem Hintergrund der anhaltenden Schuldenkrisen insbesondere auch in Europa in den kommenden Monaten mit einer verhaltenen gesamtwirtschaftlichen Entwicklung. Allerdings kann das Unternehmen auf der anderen Seite aber auf einen zum 31. Dezember mit 909,4 Mio. Euro sehr hohen Auftragsbestand zurückgreifen, was die weitere Geschäftsentwicklung absichert.

Beim aktuellen Kurs von 29,68 Euro erscheint die Aktie mit einem KGV 2013e von rund 16 nach dem Kursanstieg der vergangenen Wochen allerdings bereits relativ ambitioniert bewertet. Daher rechnen wir in den kommenden Monaten nicht mit einer Outperformance des Titels im Vergleich zum Gesamtmarkt.

Wir empfehlen weiterhin, die Aktien von KUKA zu halten. (Originalfassung der Analyse vom 05.02.2013)

07.02.2013 11:19 Alter: 15 hrs

Autor: Martin Brosy Kategorie: Top Story

Kuka: Einstieg zu günstigeren Kursen

Der Blick in den Chart vom MDAX-Konzern verriet schon einiges über die aktuelle Lage von KuKa. Wie an einer Schnur gezogen ging es in den letzten Monaten von einem Hoch zum nächsten. Charttechnisch könnte die Kursrally jetzt aber beendet sein, denn im Chart haben wir einen nahezu idealtypischen Shooting-Star ausfindig gemacht.

Im Geschäftsjahr 2012 konnte der Anlagenhersteller seinen Umsatz um 21 Prozent verbessern. Damit aber nicht genug, denn auch beim EBIT machte Kuka große Sprünge nach vorne, denn insgesamt konnte im Jahresvergleich ein doppelt so hohes EBIT ausgewiesen werden. Die anderen Kennzahlen, wie zum Beispiel die EBIT-Marge konnten ebenfalls verbessert werden. Damit übertraf Kuka alle Erwartungen. Nun besorgt sich Kuka frisches Geld am Kapitalmarkt (zwischen 55 und 60 Millionen Euro) um damit die Kosten- und Finanzierungsstruktur zu verbessern.

Aus der Perspektive der Charttechnik könnte sich jetzt aber etwas an dem Höhenflug ändern, denn heute bildete sich ein Shooting-Star im Chartbild. Das Pattern besitzt keinen unteren Schatten und einen langen oberen Schatten. Zuvor wurde eine lange weiße Kerze gebildet. Die Formation befindet sich im oberen Bollinger-Band, was ebenfalls auf eine Trendumkehr hindeutet. Im Chart habe ich zwei Unterstützungen eingezeichnet: Bei 29,00 Euro und bei 25,36 Euro. Einen Kursrücksetzer bis auf 29 Euro halte ich für möglich, dieser Kurs könnte beispielsweise als Einstiegskurs genutzt werden. Die 200-Tage-Linie befindet sich bei 22 Euro. Gestern kam dann viel Dynamik in den Wert, denn nicht wenige Investoren werden erste Gewinne mitgenommen haben. Aus dieser Übertreibung heraus, kann sich die Aktie eine kurze Pause gönnen.

Mittelfristig halten wir das Unternehmen für sehr lohnenswert.

Autor: Martin Brosy Kategorie: Top Story

Kuka: Einstieg zu günstigeren Kursen

Der Blick in den Chart vom MDAX-Konzern verriet schon einiges über die aktuelle Lage von KuKa. Wie an einer Schnur gezogen ging es in den letzten Monaten von einem Hoch zum nächsten. Charttechnisch könnte die Kursrally jetzt aber beendet sein, denn im Chart haben wir einen nahezu idealtypischen Shooting-Star ausfindig gemacht.

Im Geschäftsjahr 2012 konnte der Anlagenhersteller seinen Umsatz um 21 Prozent verbessern. Damit aber nicht genug, denn auch beim EBIT machte Kuka große Sprünge nach vorne, denn insgesamt konnte im Jahresvergleich ein doppelt so hohes EBIT ausgewiesen werden. Die anderen Kennzahlen, wie zum Beispiel die EBIT-Marge konnten ebenfalls verbessert werden. Damit übertraf Kuka alle Erwartungen. Nun besorgt sich Kuka frisches Geld am Kapitalmarkt (zwischen 55 und 60 Millionen Euro) um damit die Kosten- und Finanzierungsstruktur zu verbessern.

Aus der Perspektive der Charttechnik könnte sich jetzt aber etwas an dem Höhenflug ändern, denn heute bildete sich ein Shooting-Star im Chartbild. Das Pattern besitzt keinen unteren Schatten und einen langen oberen Schatten. Zuvor wurde eine lange weiße Kerze gebildet. Die Formation befindet sich im oberen Bollinger-Band, was ebenfalls auf eine Trendumkehr hindeutet. Im Chart habe ich zwei Unterstützungen eingezeichnet: Bei 29,00 Euro und bei 25,36 Euro. Einen Kursrücksetzer bis auf 29 Euro halte ich für möglich, dieser Kurs könnte beispielsweise als Einstiegskurs genutzt werden. Die 200-Tage-Linie befindet sich bei 22 Euro. Gestern kam dann viel Dynamik in den Wert, denn nicht wenige Investoren werden erste Gewinne mitgenommen haben. Aus dieser Übertreibung heraus, kann sich die Aktie eine kurze Pause gönnen.

Mittelfristig halten wir das Unternehmen für sehr lohnenswert.

KUKA: Vieles ist eingepreist

11.02.2013 (www.4investors.de) - Die Analysten bei Independent Research bleiben bei ihrer Halteempfehlung für die Aktie von KUKA. Das Kursziel wird bei 33 Euro gesehen. Durch den jüngsten Kursanstieg des Papiers sei ein Großteil der Geschäftsentwicklung, die man erwarte, bereits eingepreist. Vorläufigen Zahlen zufolge habe das Unternehmen im vergangenen Jahr besser als erwartet abgeschnitten. Für 2013 und 2014 erwarten die Experten je KUKA-Aktie Gewinne von 1,87 Euro sowie 1,99 Euro.

11.02.2013 (www.4investors.de) - Die Analysten bei Independent Research bleiben bei ihrer Halteempfehlung für die Aktie von KUKA. Das Kursziel wird bei 33 Euro gesehen. Durch den jüngsten Kursanstieg des Papiers sei ein Großteil der Geschäftsentwicklung, die man erwarte, bereits eingepreist. Vorläufigen Zahlen zufolge habe das Unternehmen im vergangenen Jahr besser als erwartet abgeschnitten. Für 2013 und 2014 erwarten die Experten je KUKA-Aktie Gewinne von 1,87 Euro sowie 1,99 Euro.

werden die jetzt übernnommen??

Antwort auf Beitrag Nr.: 44.132.197 von Hoffnungstraeger am 12.02.13 17:37:54Warum sollten sie übernommen werden und von wem?:O

die welt ist groß.....

Übernahme da steige ich doch ein.

Da die Grenzebach Gruppe aus strategischen Gründen (Zusammenarbeit mit KUKA) einen Anteil von 24,4% des Kapitals von KUKA hält, ist die Wahrscheinlichkeit für eine Übernahme wohl ehr gering.

Wir stehen am Beginn einer neuen Industriellen Revolution. Die Roboter verlassen die Fabriken und breiten sich in allen Bereichen des alltäglichen Lebens aus. Und KUKA ist bei dieser Entwicklung vorne mit dabei.

Wir werden mit KUKA in den nächsten Jahren noch viel Freude haben.

Wir stehen am Beginn einer neuen Industriellen Revolution. Die Roboter verlassen die Fabriken und breiten sich in allen Bereichen des alltäglichen Lebens aus. Und KUKA ist bei dieser Entwicklung vorne mit dabei.

Wir werden mit KUKA in den nächsten Jahren noch viel Freude haben.

Antwort auf Beitrag Nr.: 44.143.205 von dubeldore am 14.02.13 22:28:22Da würde ich prinzipiell nicht widersprechen. Man sollte jedoch bedenken, daß die Industrieroboter nur in hochentwickelten Ländern zum Einsatz kommen. Dort sind die Produktionslinien schon weitestgehend automatisiert, bei Erwiterungen drückt natürlich auch die übermächtige Konkurrenz aus Japan. Mich würde nicht wundern, wenn demnächst auch die Chinesen mit Robotik-Lösungen auf den Markt drängen.

Und in Ländern wie Indien sind 10 Arbeiter billiger als 1 Roboter...

Bei allem Optimismus, kurzfristig dürfte Kuka eher reif für eine (kleinere) Korrektur sein.

Und in Ländern wie Indien sind 10 Arbeiter billiger als 1 Roboter...

Bei allem Optimismus, kurzfristig dürfte Kuka eher reif für eine (kleinere) Korrektur sein.

Jetzt mal ehrlich. Zu diesen Kursen noch kaufen könnte auch nach hinten losgehen. Die Aktie hat seid einem Jahr nicht mehr korrigiert.

wohlwahr zumindest ist hier keine große steigerung mehr möglich

Bin mal gespannt wie es weiter geht

Antwort auf Beitrag Nr.: 44.149.334 von minda am 16.02.13 13:33:09Ich auch.

Antwort auf Beitrag Nr.: 44.147.835 von Hoffnungstraeger am 15.02.13 20:55:38Was du nicht alles weißt …

ich rechne hier nicht mehr mit 1000 % du etwa??

Habe mir mal einen schönen Call gekauft CZ3KDJ

Kurzfristig denke ich auch, dass wir eine Korrektur sehen werden. Wahrscheinlich kurz bevor das Kursziel der Commerzbank (40 EUR) erreicht wird.

Mittelfristig bin ich bei KUKA aber weiterhin sehr positiv eingestellt. Ich bin seit 2 1/2 Jahren in KUKA investiert und werde sicher noch weiter 2 bis 3 Jahre dabei bleiben.

Vor zwei Jahren lagen die Kursziele bei 25 EUR und das erschien schon sehr hoch damals. Ich denke in 2 Jahren könnten die Ziele bei 100 EUR liegen.

Mittelfristig bin ich bei KUKA aber weiterhin sehr positiv eingestellt. Ich bin seit 2 1/2 Jahren in KUKA investiert und werde sicher noch weiter 2 bis 3 Jahre dabei bleiben.

Vor zwei Jahren lagen die Kursziele bei 25 EUR und das erschien schon sehr hoch damals. Ich denke in 2 Jahren könnten die Ziele bei 100 EUR liegen.

@dubeldore

Gute Analyse!

Gute Analyse!

Commerzbank bei 40€ glaube ich nicht. 4€ kann ich mir gut vorstellen.

Was haltet ihr von der klöckner?

Antwort auf Beitrag Nr.: 44.154.902 von minda am 18.02.13 18:52:00Es war natürlich das Kursziel von 40 EUR gemeint, das die Commerzbank Analysten für die KUKA Aktie ausgegeben haben. Nicht das Kursziel für die Commerzbank Aktie.

Meine Formulierung war etwas missverständlich.

Meine Formulierung war etwas missverständlich.

nun sind wir bald bei 40 und dann geht es auf 50

50 € da höre ich auf mit arbeiten (-:

Das wird nichts mehr. Bin raus hier.

Aktie Kuka: Dieses Korrekturziel sollte man nicht ausschließen!

http://www.moneymoney.de/2013022117633/moneymoney/boersen-bl…

http://www.moneymoney.de/2013022117633/moneymoney/boersen-bl…

18€-22€ ist ein guter Preis für Kuka. Da kann man wieder einsteigen.

Kann mir einer sagen warum die Aktie so teuer ist?

Keine Antwort! Werde morgen nochmal Fragen!!!!!!!!!!!!!!!!!!!!

Der Vorstand hat viele Fehler gemacht. Das wird dem Kurs nicht helfen.

Das ist nun wohl die Korrektur, die ja auch zu erwarten war. Mal sehen wie weit es runter geht. Bis knapp unter 30 EUR würde mich nicht erschrecken.

Antwort auf Beitrag Nr.: 44.186.331 von dubeldore am 26.02.13 09:43:57Ich würde mich gerne erschrecken lassen... befürchte aber, dass wir in nächster Zeit max 32,50/33,00 sehen können ( ca. 50% Korrektur der letzten Aufwärtsbewegung) , 36,00/50 sollte top sein ( das ist doch der Kurs der zu beziehenden Aktien aus der Wandelanleihe, wenn ich mich richtig erinner?)

Also Konsolidierung auf hohem Niveau mit Aufwärtspotential nach weiteren Erläuterungen und Ausblick auf das kommende Geschäftsjahr seitens des Vorstands ( Ende März )

Also Konsolidierung auf hohem Niveau mit Aufwärtspotential nach weiteren Erläuterungen und Ausblick auf das kommende Geschäftsjahr seitens des Vorstands ( Ende März )

Antwort auf Beitrag Nr.: 44.186.407 von schmugg am 26.02.13 09:56:28Der Ausblick müßte aber schon unheimlich gut sein, um das 2014er KGV von knapp 17 zu rechtfertigen.

Ich halte ein KGV von 20, ...bei gleichzeitig weiterhin gutem Wachstumspotenzial..., für gar nicht so übertrieben. Von daher denke ich liegt die Comba mit ihrem Kursziel von € 40,00 nicht so schlecht.

Was passiert eigentlich, wenn sich Grenzebach die Systems einverleibt und in die Swisslog einbringt?

Darüber ist es in den letzten Monaten ganz ruhig geworden.

Was passiert eigentlich, wenn sich Grenzebach die Systems einverleibt und in die Swisslog einbringt?

Darüber ist es in den letzten Monaten ganz ruhig geworden.

Antwort auf Beitrag Nr.: 44.186.966 von schmugg am 26.02.13 11:27:33KGV von 20, bei langfristig prognostizierten Wachstumsraten von 10%??? Und bei 10% jährlichem Ergebniswachstum darf auch von der Konjunkturseite nix dazwischen kommen.

Man o man, wer da ein KGV von 20 als angemessen ansieht, dem hat auch der Neue Markt gefallen.

Zudem kann man auch darauf warten, daß irgendwann die Chinesen (unter staatlichen Subventionen) mit billigen Industrierobotern auf dem Markt erscheinen. Die verschiffen dann die Dinger an ihre Nachbarländer und ins Inland - die eigentlichen Wachstumsmärkte von Kuka.

Man o man, wer da ein KGV von 20 als angemessen ansieht, dem hat auch der Neue Markt gefallen.

Zudem kann man auch darauf warten, daß irgendwann die Chinesen (unter staatlichen Subventionen) mit billigen Industrierobotern auf dem Markt erscheinen. Die verschiffen dann die Dinger an ihre Nachbarländer und ins Inland - die eigentlichen Wachstumsmärkte von Kuka.

Wie geht es weiter hier?

Such Dir was aus.

Ich bin davon überzeugt € 40,00 +++ Das Momentum ist immer noch gross und jeder Rücksetzer findet starke Käufer. Ausserdem glaube ich an einen baldigen Auftritt von Herrn Grenzebach.

Andere, wie TSIACOM, halten es auf diesem Niveau für zu teuer und rechnen/hoffen auf Kurse um 28.50 evtl sogar 25,00

So werden 2 Seiten kreiert, Käufer und Verkäufer, sonst würde das alles gar nicht funktionieren.

Viel Erfolg!

Ich bin davon überzeugt € 40,00 +++ Das Momentum ist immer noch gross und jeder Rücksetzer findet starke Käufer. Ausserdem glaube ich an einen baldigen Auftritt von Herrn Grenzebach.

Andere, wie TSIACOM, halten es auf diesem Niveau für zu teuer und rechnen/hoffen auf Kurse um 28.50 evtl sogar 25,00

So werden 2 Seiten kreiert, Käufer und Verkäufer, sonst würde das alles gar nicht funktionieren.

Viel Erfolg!

Die Chance das es weiter steigt siehst du bei?

Das es fällt bei?

Das es fällt bei?

Antwort auf Beitrag Nr.: 44.191.020 von minda am 27.02.13 09:45:27Ich bin seit Kursen unter € 20,00 dabei. Daher fällt es mir auch schwer dem Vorstand größere Fehler vorzuwerfen.

Erhoffe mir Rücksetzter Richtung 32,00/33,00 , Chance 70% wegen leichter Schwäche im Gesamtmarkt. Werde aber auch schon Kurse bei 33,25/50 für weiter Käufe nutzen...wie gestern.

28,50, das low am Tage der Wandelanleihe muss auf jeden Fall halten

Kurse von 40 +++ sehe ich dieses Jahr , Chance 75- 80 % . Outperformace gegenüber des Gesamtmarkts um ca. 20% scheint mir fast sicher. Also warum nicht DAX short , KUKA long ...

Erhoffe mir Rücksetzter Richtung 32,00/33,00 , Chance 70% wegen leichter Schwäche im Gesamtmarkt. Werde aber auch schon Kurse bei 33,25/50 für weiter Käufe nutzen...wie gestern.

28,50, das low am Tage der Wandelanleihe muss auf jeden Fall halten

Kurse von 40 +++ sehe ich dieses Jahr , Chance 75- 80 % . Outperformace gegenüber des Gesamtmarkts um ca. 20% scheint mir fast sicher. Also warum nicht DAX short , KUKA long ...

Antwort auf Beitrag Nr.: 44.191.116 von schmugg am 27.02.13 10:01:59Kurse von 40 +++ sehe ich dieses Jahr

Es gibt nichts, was es nicht gibt. Zumal an den Aktienmärkten Unternehmen dabei sind, bei denen die Bewertung von Kuka noch lächerlich ist. Trotzdem würde ich hier die Wette gegenhalten. Aber dies ist auch nur meine Meinung. Und alles sicherlich nur im Zusammenhang mit dem Gesamtmarkt zu sehen.

Es gibt nichts, was es nicht gibt. Zumal an den Aktienmärkten Unternehmen dabei sind, bei denen die Bewertung von Kuka noch lächerlich ist. Trotzdem würde ich hier die Wette gegenhalten. Aber dies ist auch nur meine Meinung. Und alles sicherlich nur im Zusammenhang mit dem Gesamtmarkt zu sehen.

Der Kuka würde eine Korrektur mal gut tun.

Es kommt da doch keine Korrektur wie es aussieht.

Leider nicht so richtig...werde versuchen morgen um die 34,00 noch etwas dazu zu sammeln. Wenn die Märkte nicht völlig einbrechen...warum sollten sie nach Budgetdesaster in USA und Italien???...erwartete ich einen Test der 36,50/80 diese Woche. Sollten wir das Niveau brechen geht es zügig Richtung 40/42. Dann bin ich aber auch raus...

Eine gute Woche!

Eine gute Woche!

...da gehts heute morgen aber schnell Richtung Support bei 33,00/25.

Muss halten, sonst 31,50 . Ich wunder mich über die nach wie vor sehr hohe Volatilität in der Aktie und zwinge mich zur Vorsicht... war wohl etwas zu euphorisch.

Muss halten, sonst 31,50 . Ich wunder mich über die nach wie vor sehr hohe Volatilität in der Aktie und zwinge mich zur Vorsicht... war wohl etwas zu euphorisch.

Du hast geschrieben das sie weiter steigt!

Korrektur ist zu Ende. Heute fett eingestiegen.

Antwort auf Beitrag Nr.: 44.486.619 von minda am 22.04.13 17:36:15Was heißt denn "fett eingestiegen"? 1.000 Euro???

1000€ ist für mich Spielgeld. Da fehlen noch 3 Nullen.

Richtig. Na du bist ja ein ganz Schlauer.

Antwort auf Beitrag Nr.: 44.497.117 von minda am 23.04.13 20:02:11Wie lange willst Du Deine Kuka-Aktien halten? Hast Du Dir ein Kursziel gesetzt oder ist das für "immer und ewig"?

Mein Kursziel liegt bei ca. 50€ bis Ende des Jahres. Vorher werde ich nicht verkaufen!

Und es geht weiter nach oben!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

Antwort auf Beitrag Nr.: 44.514.315 von minda am 25.04.13 18:56:55Ausrufezeichen und Smilies allein reichen nicht. Wahrscheinlich wirst Du demnächst mit Kuka Dein blaues Wunder erleben.

Antwort auf Beitrag Nr.: 44.527.301 von minda am 28.04.13 14:02:56Ach ja und du hast Ahnung

Habe ich nicht behauptet. Ich gebe nur eine persönliche Meinung wieder. Aber eine Spammerei mit Smilies ist wohl auch nicht im Sinne von w.o.

Habe ich nicht behauptet. Ich gebe nur eine persönliche Meinung wieder. Aber eine Spammerei mit Smilies ist wohl auch nicht im Sinne von w.o.

Und warum 18€?

was nützen die 50 der saft ist raus hier

der saft ist raus hier

Das glaube ich nicht.

nette neue nachricht ,schon gelesen

Was für eine Nachricht?

Hallo ich kann nichts zur Kuka finden. Gute oder schlechte?

nur gute besser besser geht es nicht

besser besser geht es nicht

Das klingt doch gut - wenn es nicht grade von der CB käme ...

Empfehlungen

heute, 10:08 COMMERZBANK

Commerzbank belässt Kuka auf 'Buy' - Ziel 40 Euro

FRANKFURT (dpa-AFX Analyser) - Die Commerzbank hat die Einstufung für Kuka nach der Utica-Akquisition und vor Zahlen auf "Buy" mit einem Kursziel von 40 Euro belassen. Der Zukauf werde sich gewinnsteigernd auswirken, schrieb Analyst Stephan Böhm in einer Studie vom Dienstag. Mit den Kennziffern zum ersten Quartal dürfte der Roboterbauer die Ziele für das Gesamtjahr bestätigen./ajx/gl

...Empfehlungen

heute, 10:08 COMMERZBANK

Commerzbank belässt Kuka auf 'Buy' - Ziel 40 Euro

FRANKFURT (dpa-AFX Analyser) - Die Commerzbank hat die Einstufung für Kuka nach der Utica-Akquisition und vor Zahlen auf "Buy" mit einem Kursziel von 40 Euro belassen. Der Zukauf werde sich gewinnsteigernd auswirken, schrieb Analyst Stephan Böhm in einer Studie vom Dienstag. Mit den Kennziffern zum ersten Quartal dürfte der Roboterbauer die Ziele für das Gesamtjahr bestätigen./ajx/gl

Tja, und grade erst lese ich dies :

ANALYSE Übernahme im Anlagenbau von Kuka 'überraschend' - DZ Bank

Autor: dpa-AFX

| 16.04.2013, 15:29 | 133 Aufrufe | 0 |

FRANKFURT (dpa-AFX) - Die tags zuvor von Kuka berichtete Übernahme des Anlagenbaus von Utica Companies kommt für die DZ Bank 'überraschend'. In der Vergangenheit habe sich das Unternehmen nach Alternativen umgeschaut, den Anlagenbau abzustoßen, schrieb Analyst Jasko Terzic in seiner Studie vom Dienstag. 'Auf kurze Sicht ist das unserer Einschätzung nach nun weniger wahrscheinlich', so der Experte.

Zudem verstärke der Kauf eines Automobilzulieferers die Abhängigkeit von einem Geschäftsbereich, der nach seiner Kenntnis bereits für zwei Drittel des Anlagengeschäfts stehe, so Terzic. Positiv wertet er dagegen, dass Kuka durch die Übernahme eines US-Unternehmens vom dort voraussichtlich wachsenden Kfz-Markt profitieren kann. Allerdings werde durch die geringere Profitabilität wohl die Konzernmarge verwässert.

Zerzic beließ die Kuka-Titel auf 'Verkaufen' mit einem fairen Wert von 26 (Kurs: 33,22) Euro. Die Bewertung enthalte immer noch eine Prämie von über 30 Prozent.

Mit der Einstufung 'Verkaufen' gehen die Analysten der DZ Bank davon aus, dass die Aktie in den kommenden zwölf Monaten um mehr als fünf Prozent fallen wird./ag/rum

Analysierendes Institut DZ Bank

S. w.o.-Nachrichten vom 24.04.

Wie sehen die Experten im Thread diesen Kauf ?

ANALYSE Übernahme im Anlagenbau von Kuka 'überraschend' - DZ Bank

Autor: dpa-AFX

| 16.04.2013, 15:29 | 133 Aufrufe | 0 |

FRANKFURT (dpa-AFX) - Die tags zuvor von Kuka berichtete Übernahme des Anlagenbaus von Utica Companies kommt für die DZ Bank 'überraschend'. In der Vergangenheit habe sich das Unternehmen nach Alternativen umgeschaut, den Anlagenbau abzustoßen, schrieb Analyst Jasko Terzic in seiner Studie vom Dienstag. 'Auf kurze Sicht ist das unserer Einschätzung nach nun weniger wahrscheinlich', so der Experte.

Zudem verstärke der Kauf eines Automobilzulieferers die Abhängigkeit von einem Geschäftsbereich, der nach seiner Kenntnis bereits für zwei Drittel des Anlagengeschäfts stehe, so Terzic. Positiv wertet er dagegen, dass Kuka durch die Übernahme eines US-Unternehmens vom dort voraussichtlich wachsenden Kfz-Markt profitieren kann. Allerdings werde durch die geringere Profitabilität wohl die Konzernmarge verwässert.

Zerzic beließ die Kuka-Titel auf 'Verkaufen' mit einem fairen Wert von 26 (Kurs: 33,22) Euro. Die Bewertung enthalte immer noch eine Prämie von über 30 Prozent.

Mit der Einstufung 'Verkaufen' gehen die Analysten der DZ Bank davon aus, dass die Aktie in den kommenden zwölf Monaten um mehr als fünf Prozent fallen wird./ag/rum

Analysierendes Institut DZ Bank

S. w.o.-Nachrichten vom 24.04.

Wie sehen die Experten im Thread diesen Kauf ?

Und dann gibts noch dies ( Ich weiß nicht, ob das alles schon gepostet wurde):

ANALYSE-FLASH: Equinet belässt Kuka auf 'Accumulate' - Ziel 38 Euro.

FRANKFURT (dpa-AFX) - Die Investmentbank Equinet hat die Einstufung für Kuka nach einem angekündigten Zukauf in den USA auf "Accumulate" mit einem Kursziel von 38 Euro belassen. Die Übernahme des Anlagenbaugeschäfts vom US-Schweißtechnikspezialisten Utica Companies solle sich bereits ab dem ersten Jahr gewinnsteigernd auswirken, schrieb Analyst Holger Schmidt in einer Studie vom Dienstag. Entscheidend sei aber, dass der Industrieroboter-Hersteller damit seine Stellung im US-Automobilgeschäft gerade bei den großen Herstellern wie General Motors und Chrysler verbessere. Zudem sei die Aktie immer noch attraktiv bewertet./edh/sf

Positiv denken - die 38 € würden mir fürs Erste reichen...

ANALYSE-FLASH: Equinet belässt Kuka auf 'Accumulate' - Ziel 38 Euro.

FRANKFURT (dpa-AFX) - Die Investmentbank Equinet hat die Einstufung für Kuka nach einem angekündigten Zukauf in den USA auf "Accumulate" mit einem Kursziel von 38 Euro belassen. Die Übernahme des Anlagenbaugeschäfts vom US-Schweißtechnikspezialisten Utica Companies solle sich bereits ab dem ersten Jahr gewinnsteigernd auswirken, schrieb Analyst Holger Schmidt in einer Studie vom Dienstag. Entscheidend sei aber, dass der Industrieroboter-Hersteller damit seine Stellung im US-Automobilgeschäft gerade bei den großen Herstellern wie General Motors und Chrysler verbessere. Zudem sei die Aktie immer noch attraktiv bewertet./edh/sf

Positiv denken - die 38 € würden mir fürs Erste reichen...

Ja sehe ich auch so. Die Zahlen werden bestimmt Super sein und dann geht der Kurs durch die Decke.

UBS AG stuft KUKA auf kaufen

http://www.wallstreet-online.de/nachricht/6175579-ubs-ag-stu…

Das ist alles sehr gut.

http://www.wallstreet-online.de/nachricht/6175579-ubs-ag-stu…

Das ist alles sehr gut.

Antwort auf Beitrag Nr.: 44.542.201 von minda am 30.04.13 17:11:08Jo, Kursziel: Dausend!!!

Frage. Ist das im Monatschart ein Hanging Man?

Anscheinend ist es keiner, so wie der Kurs steigt.

Tolle Aktie ... und Great Wall Motor kauft hier die Automaten ... die achten da wohl auf Qualität ... und dies scheint sich auch bei deren Kurs auszuzahlen

... und Great Wall Motor kauft hier die Automaten ... die achten da wohl auf Qualität ... und dies scheint sich auch bei deren Kurs auszuzahlen

Great Wall Motor, wer soll das ein ??

Frage ich mich auch ???

Alle News10.05., 08:00 Börsen-Zeitung

Kuka hält die Taktzahl

Der Augsburger Anlagen- und Roboterbauer Kuka kann sein hohes Wachstum halten. Angesichts der schwächelnden Autoindustrie in Europa sieht Konzernchef Till Reuter künftige Chancen aber vor allem in Nordamerika und Asien. Doch auch das zweite Standbein, das Geschäft mit Kunden aus der Industrie, soll ausgebaut werden.

Börsen-Zeitung, 10.5.2013

jur München - Der Roboterbauer Kuka hält die hohe Taktzahl und setzt seinen Aufwärtstrend trotz der Flaute auf dem europäischen Automobilmarkt fort. Noch Ende März hatte das Management eine leicht positive Umsatzprognose (+3,5%) für das Gesamtjahr vorgelegt. Damit wurde signalisiert, dass sich das turbulente Wachstum der vergangenen drei Jahre mit Raten von jeweils mehr als 20% in ruhigere Bahnen verlegen werde. Doch im ersten Quartal zeigt sich kein Zeichen von Eintrübung, vielmehr legte der Umsatz ...

Um den vollständigen Text zu lesen, klicken Sie hier...

weitere Börsen-Zeitung-News

Dieser Artikel wird bereitgestellt von www.boersen-zeitung.de

www.onvista.de

Kuka hält die Taktzahl

Der Augsburger Anlagen- und Roboterbauer Kuka kann sein hohes Wachstum halten. Angesichts der schwächelnden Autoindustrie in Europa sieht Konzernchef Till Reuter künftige Chancen aber vor allem in Nordamerika und Asien. Doch auch das zweite Standbein, das Geschäft mit Kunden aus der Industrie, soll ausgebaut werden.

Börsen-Zeitung, 10.5.2013

jur München - Der Roboterbauer Kuka hält die hohe Taktzahl und setzt seinen Aufwärtstrend trotz der Flaute auf dem europäischen Automobilmarkt fort. Noch Ende März hatte das Management eine leicht positive Umsatzprognose (+3,5%) für das Gesamtjahr vorgelegt. Damit wurde signalisiert, dass sich das turbulente Wachstum der vergangenen drei Jahre mit Raten von jeweils mehr als 20% in ruhigere Bahnen verlegen werde. Doch im ersten Quartal zeigt sich kein Zeichen von Eintrübung, vielmehr legte der Umsatz ...

Um den vollständigen Text zu lesen, klicken Sie hier...

weitere Börsen-Zeitung-News

Dieser Artikel wird bereitgestellt von www.boersen-zeitung.de

www.onvista.de

Das sieht ja super aus.

Vielleicht sollte man hier seine Gewinne von Dyesol ablegen ?

Scheinen echt konstante Aussichten hier …

Scheinen echt konstante Aussichten hier …

Ja so sieht es aus.

Hallo Leute,

was soll man von Analysten der HSBC halten die das Kursziel auf

30E anheben, obwohl die Aktie jetzt schon mit 37E bewertet ist.

was soll man von Analysten der HSBC halten die das Kursziel auf

30E anheben, obwohl die Aktie jetzt schon mit 37E bewertet ist.

Ist Kuka nicht auch in Brasilien unterwegs?

http://www.nzz.ch/aktuell/wirtschaft/wirtschaftsnachrichten/…

http://www.nzz.ch/aktuell/wirtschaft/wirtschaftsnachrichten/…

Antwort auf Beitrag Nr.: 44.643.091 von pota8 am 15.05.13 16:59:00Schnarchtüten …

Auch nicht schlecht...ob es dafür wohl Gründe gibt???

DGAP-DD: KUKA Aktiengesellschaft (deutsch)

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors'-Dealings-Mitteilung übermittelt durch die DGAP. Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich. ---------------------------------------------------------------------------

Angaben zum Mitteilungspflichtigen Name: Reuter Vorname: Dr. Till Firma: KUKA Aktiengesellschaft

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Aktien ISIN/WKN des Finanzinstruments: DE0006204407 Geschäftsart: Verkauf Datum: 16.05.2013 Kurs/Preis: 38,50 Währung: EUR Stückzahl: 100000 Gesamtvolumen: 3850000 Ort: außerbörslich

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: KUKA Aktiengesellschaft Postfach 43 12 69 86072 Augsburg Deutschland ISIN: DE0006204407 (KUKA Aktie) WKN: 620440

Ende der Directors' Dealings-Mitteilung (c) DGAP 22.05.2013

DGAP-DD: KUKA Aktiengesellschaft (deutsch)

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors'-Dealings-Mitteilung übermittelt durch die DGAP. Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich. ---------------------------------------------------------------------------

Angaben zum Mitteilungspflichtigen Name: Reuter Vorname: Dr. Till Firma: KUKA Aktiengesellschaft

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Aktien ISIN/WKN des Finanzinstruments: DE0006204407 Geschäftsart: Verkauf Datum: 16.05.2013 Kurs/Preis: 38,50 Währung: EUR Stückzahl: 100000 Gesamtvolumen: 3850000 Ort: außerbörslich

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: KUKA Aktiengesellschaft Postfach 43 12 69 86072 Augsburg Deutschland ISIN: DE0006204407 (KUKA Aktie) WKN: 620440

Ende der Directors' Dealings-Mitteilung (c) DGAP 22.05.2013

Der muss seiner Frau ein Auto kaufen. Ist doch ganz normal.

Antwort auf Beitrag Nr.: 44.689.393 von minda am 22.05.13 11:54:34… oder für seine Geliebte eine Wohnung

UBS AG stuft KUKA auf kaufen

Der Roboter- und Anlagenbauer sollte von steigenden Investitionen im Autosektor profitieren,

Da weis die UPS besser bescheid als der Chef.

Bei der Summe ist es ein Haus

Der Roboter- und Anlagenbauer sollte von steigenden Investitionen im Autosektor profitieren,

Da weis die UPS besser bescheid als der Chef.

Bei der Summe ist es ein Haus

Ich wohne ca. 20 km vom Kuka-Hauptsitz in Augsburg entfernt und habe 7Jahre für den Hauptaktionär Grenzebach gearbeitet. Ich glaube, daß ich die Firma ganz gut einschätzen kann.

Die momentane Führungscrew - Reuter, Technikchef Liepert und Minning als Grenzebachvertreter habe ich selbst bei diversen Auftritten erlebt und halte ich für absolut top und professionell. Technologisch ist Kuka eine Hightech-Schmiede vom Allerfeinsten. Operativ ist es wohl selten besser gelaufen als zur Zeit. Sie versuchen massiv sich von der Abhängigkeit von der Automobilindustrie zu lösen und neue Betätigungsfelder zu erschließen.

Jetzt kommt aber das große ' aber ' was die Aktie anbelangt ......

Die Aktie kommt vom Tief bei ca. 9€ und ist bis auf 38€ gestiegen. In Sachen Rendite war Kuka immer auf Kante genäht und schafft selbst in der jetzigen Boomphase nur 6,5%. Das Eigenkapital ist relativ niedrig. Wie soll damit eine Bewertung von > 4 KBV zu rechtfertigen sein, bzw. wo soll kurz- bis mittelfristig das Potential für die Aktie herkommen ? Der Gewinn bei Aktien liegt im Einkauf und ich sehe Kuka bei über 25€ im roten Bereich und deshalb definitiv kein Kauf.

Das ist mit Sicherheit auch der Grund für den Verkauf von CEO Reuter. Grenzebach ist bei 9€ 2009 eingestiegen und 2010 ist Reuter CEO geworden. Ich denke, daß er zwischen 9 und 15 gekauft hat. Bei 38 sitzt man dann natürlich auf satten Gewinnen, die man einfach mal mitnehmen sollte, wenn weiteres Potential nach oben fehlt.

Fazit: Ich würde auf dem aktuellen Niveau dringend von der Aktie abraten. Buffet will immer 50 Cent für 1€ zahlen. Hier zahlt man momentan 1,50€ für 1€.

Die momentane Führungscrew - Reuter, Technikchef Liepert und Minning als Grenzebachvertreter habe ich selbst bei diversen Auftritten erlebt und halte ich für absolut top und professionell. Technologisch ist Kuka eine Hightech-Schmiede vom Allerfeinsten. Operativ ist es wohl selten besser gelaufen als zur Zeit. Sie versuchen massiv sich von der Abhängigkeit von der Automobilindustrie zu lösen und neue Betätigungsfelder zu erschließen.

Jetzt kommt aber das große ' aber ' was die Aktie anbelangt ......

Die Aktie kommt vom Tief bei ca. 9€ und ist bis auf 38€ gestiegen. In Sachen Rendite war Kuka immer auf Kante genäht und schafft selbst in der jetzigen Boomphase nur 6,5%. Das Eigenkapital ist relativ niedrig. Wie soll damit eine Bewertung von > 4 KBV zu rechtfertigen sein, bzw. wo soll kurz- bis mittelfristig das Potential für die Aktie herkommen ? Der Gewinn bei Aktien liegt im Einkauf und ich sehe Kuka bei über 25€ im roten Bereich und deshalb definitiv kein Kauf.

Das ist mit Sicherheit auch der Grund für den Verkauf von CEO Reuter. Grenzebach ist bei 9€ 2009 eingestiegen und 2010 ist Reuter CEO geworden. Ich denke, daß er zwischen 9 und 15 gekauft hat. Bei 38 sitzt man dann natürlich auf satten Gewinnen, die man einfach mal mitnehmen sollte, wenn weiteres Potential nach oben fehlt.

Fazit: Ich würde auf dem aktuellen Niveau dringend von der Aktie abraten. Buffet will immer 50 Cent für 1€ zahlen. Hier zahlt man momentan 1,50€ für 1€.

Noch eine Wandelanleihe.Wird interessant, wie sie weggeht. Wenn es so läuft wie letztes Mal wird der Kurs nicht lange leiden. Allerdings befinden wir uns jetzt doch schon auf einem hohen Niveau.

23.07.2013 08:05

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EQS Group AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

KUKA Aktiengesellschaft Zugspitzstrasse 140, 86165 Augsburg

- ISIN DE0006204407 (KUKA Aktie) -

Zugelassen an folgenden deutschen Börsen: Frankfurt am Main und München

Marktsegment: Prime Standard

Ad-hoc-Meldung nach § 15 WpHG

NICHT ZUR VERTEILUNG ODER ABGABE INNERHALB DER ODER IN DIE VEREINIGTEN STAATEN VON AMERIKA, AUSTRALIEN, KANADA ODER JAPAN, ODER IN JEDE ANDERE JURISDIKTION, IN DER ANGEBOTE ODER VERKÄUFE NACH GELTENDEM RECHT UNTERSAGT SIND

KUKA Aktiengesellschaft begibt Wandelschuldverschreibung

Der Vorstand der KUKA Aktiengesellschaft hat heute mit Zustimmung des Aufsichtsrats beschlossen, eine Wandelschuldverschreibung im Gesamtnennbetrag von EUR 91.200.000 mit einer Endfälligkeit am 12. Februar 2018 anzubieten Die Wandelschuldverschreibungen sind anfänglich in bis zu 2.477.809 neue, auf den Inhaber lautende Stückaktien der KUKA Aktiengesellschaft wandelbar. Das Bezugsrecht der Aktionäre ist ausgeschlossen.

Mit Begebung dieser Wandelschuldverschreibungen wird die bereits am 12. Februar 2013 ausgegebene Wandelschuldverschreibung (Nennbetrag: EUR 58.800.000) um den zuvor genannten Gesamtnennbetrag auf dann insgesamt EUR 150.000.000 erhöht. Die Wandelschuldverschreibungen werden mit einem jährlichen Zinssatz von 2,00% verzinst; sie werden in Teilschuldverschreibungen in Höhe von EUR 100.000 je Schuldverschreibung begeben und, sofern sie nicht zuvor gewandelt, zurückgekauft oder zurückbezahlt wurden, bei Endfälligkeit zum Nennbetrag zurückbezahlt. Der anfängliche Wandlungspreis beträgt EUR 36,8067.

Die Wandelschuldverschreibungen werden ausschließlich institutionellen Investoren außerhalb der Vereinigten Staaten von Amerika, Kanada, Australien und Japan im Rahmen einer Privatplatzierung angeboten.

Die Wandelschuldverschreibungen werden zu einem Preis über dem Nennbetrag ausgegeben. Der Ausgabebetrag wird voraussichtlich noch im Laufe des heutigen Tages im Rahmen eines beschleunigten Bookbuilding-Verfahrens ermittelt.

Die Wandelschuldverschreibungen werden von der KUKA Aktiengesellschaft voraussichtlich am oder um den 26. Juli 2013 begeben und sollen im Anschluss hieran zum Handel in den Freiverkehr der Frankfurter Wertpapierbörse einbezogen werden.

Der Erlös aus der Wandelschuldverschreibung dient der mittelfristigen Optimierung der Bilanz sowie der Erhöhung der finanziellen Flexibilität, unter anderem zur Finanzierung des Unternehmenswachstums.

Augsburg, 23. Juli 2013

KUKA Aktiengesellschaft

Der Vorstand

23.07.2013 08:05

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EQS Group AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

KUKA Aktiengesellschaft Zugspitzstrasse 140, 86165 Augsburg

- ISIN DE0006204407 (KUKA Aktie) -

Zugelassen an folgenden deutschen Börsen: Frankfurt am Main und München

Marktsegment: Prime Standard

Ad-hoc-Meldung nach § 15 WpHG

NICHT ZUR VERTEILUNG ODER ABGABE INNERHALB DER ODER IN DIE VEREINIGTEN STAATEN VON AMERIKA, AUSTRALIEN, KANADA ODER JAPAN, ODER IN JEDE ANDERE JURISDIKTION, IN DER ANGEBOTE ODER VERKÄUFE NACH GELTENDEM RECHT UNTERSAGT SIND

KUKA Aktiengesellschaft begibt Wandelschuldverschreibung

Der Vorstand der KUKA Aktiengesellschaft hat heute mit Zustimmung des Aufsichtsrats beschlossen, eine Wandelschuldverschreibung im Gesamtnennbetrag von EUR 91.200.000 mit einer Endfälligkeit am 12. Februar 2018 anzubieten Die Wandelschuldverschreibungen sind anfänglich in bis zu 2.477.809 neue, auf den Inhaber lautende Stückaktien der KUKA Aktiengesellschaft wandelbar. Das Bezugsrecht der Aktionäre ist ausgeschlossen.

Mit Begebung dieser Wandelschuldverschreibungen wird die bereits am 12. Februar 2013 ausgegebene Wandelschuldverschreibung (Nennbetrag: EUR 58.800.000) um den zuvor genannten Gesamtnennbetrag auf dann insgesamt EUR 150.000.000 erhöht. Die Wandelschuldverschreibungen werden mit einem jährlichen Zinssatz von 2,00% verzinst; sie werden in Teilschuldverschreibungen in Höhe von EUR 100.000 je Schuldverschreibung begeben und, sofern sie nicht zuvor gewandelt, zurückgekauft oder zurückbezahlt wurden, bei Endfälligkeit zum Nennbetrag zurückbezahlt. Der anfängliche Wandlungspreis beträgt EUR 36,8067.

Die Wandelschuldverschreibungen werden ausschließlich institutionellen Investoren außerhalb der Vereinigten Staaten von Amerika, Kanada, Australien und Japan im Rahmen einer Privatplatzierung angeboten.

Die Wandelschuldverschreibungen werden zu einem Preis über dem Nennbetrag ausgegeben. Der Ausgabebetrag wird voraussichtlich noch im Laufe des heutigen Tages im Rahmen eines beschleunigten Bookbuilding-Verfahrens ermittelt.

Die Wandelschuldverschreibungen werden von der KUKA Aktiengesellschaft voraussichtlich am oder um den 26. Juli 2013 begeben und sollen im Anschluss hieran zum Handel in den Freiverkehr der Frankfurter Wertpapierbörse einbezogen werden.

Der Erlös aus der Wandelschuldverschreibung dient der mittelfristigen Optimierung der Bilanz sowie der Erhöhung der finanziellen Flexibilität, unter anderem zur Finanzierung des Unternehmenswachstums.

Augsburg, 23. Juli 2013

KUKA Aktiengesellschaft

Der Vorstand

DJ Moody's bescheinigt Kuka bessere Bonität

Die Ratingagentur Moody's hat die Bonität des Roboterherstellers Kuka hochgestuft. Die Analysten erhöhten das Rating auf Ba3 von B1.

Mit der Hochstufung ist der Ausblick jetzt stabil und nicht mehr positiv, wie die Ratingagentur mitteilte.

Moody's begründete den Schritt mit den besseren Margen und dem gestiegenen Cash-Flow. Nach der Restrukturierung würden beide Kennziffern nicht nur höher ausfallen als früher. Auch sei die Schwankungsbreite von Marge und Barmittelzufluss geringer geworden. Die Kapitalstruktur des Roboterherstellers bezeichnete Moody's als gesund.

(END) Dow Jones Newswires

August 12, 2013

Die Ratingagentur Moody's hat die Bonität des Roboterherstellers Kuka hochgestuft. Die Analysten erhöhten das Rating auf Ba3 von B1.

Mit der Hochstufung ist der Ausblick jetzt stabil und nicht mehr positiv, wie die Ratingagentur mitteilte.

Moody's begründete den Schritt mit den besseren Margen und dem gestiegenen Cash-Flow. Nach der Restrukturierung würden beide Kennziffern nicht nur höher ausfallen als früher. Auch sei die Schwankungsbreite von Marge und Barmittelzufluss geringer geworden. Die Kapitalstruktur des Roboterherstellers bezeichnete Moody's als gesund.

(END) Dow Jones Newswires

August 12, 2013

Wenn hier man nicht die shortposition heute wieder vergrößert wurde:

KUKA-Aktie: Shortseller zieht sich weiter zurück

Augsburg (www.aktiencheck.de) - Die Aktie des im MDAX notierten Anbieters von Automatisierungslösungen Kuka (ISIN DE0006204407 / WKN 620440 ) stand zuletzt unter Beschuss der Shortseller.

Der von Carl Huttenlocher, dem ehemaligen Asien-Chef von Highbridge Capital Management LLC, gelenkte Hedgefonds The Myriad Opportunities Master Fund hat seine Leerverkaufs-Position bei dem Robotik-Spezialisten weiter reduziert. Der USD 1,4 Milliarden schwere Multistrategy-Fonds hat seine Short-Position gestern, den 11. September von 0,72% auf 0,49% der KUKA-Aktien reduziert.

Die Shortseller scheinen sich ihrer Sache bei KUKA keineswegs mehr sicher zu sein. In der Spitze hatten die Hedgefonds-Manager bis zu 1,16% der KUKA-Aktien leerverkauft.

Die Kuka-Aktie verliert aktuell im Xetra-Handel 2,09% auf 32,98 Euro. (12.09.2013/ac/a/d)

KUKA-Aktie: Shortseller zieht sich weiter zurück

Augsburg (www.aktiencheck.de) - Die Aktie des im MDAX notierten Anbieters von Automatisierungslösungen Kuka (ISIN DE0006204407 / WKN 620440 ) stand zuletzt unter Beschuss der Shortseller.

Der von Carl Huttenlocher, dem ehemaligen Asien-Chef von Highbridge Capital Management LLC, gelenkte Hedgefonds The Myriad Opportunities Master Fund hat seine Leerverkaufs-Position bei dem Robotik-Spezialisten weiter reduziert. Der USD 1,4 Milliarden schwere Multistrategy-Fonds hat seine Short-Position gestern, den 11. September von 0,72% auf 0,49% der KUKA-Aktien reduziert.

Die Shortseller scheinen sich ihrer Sache bei KUKA keineswegs mehr sicher zu sein. In der Spitze hatten die Hedgefonds-Manager bis zu 1,16% der KUKA-Aktien leerverkauft.

Die Kuka-Aktie verliert aktuell im Xetra-Handel 2,09% auf 32,98 Euro. (12.09.2013/ac/a/d)

Hallo Leute,

Leerverkäufe gehören verboten, sie dienen nur den Kurs nach unten zu manipulieren. Das hat nichts mit seriöser Aktienanlage zu tun.

Leerverkäufe gehören verboten, sie dienen nur den Kurs nach unten zu manipulieren. Das hat nichts mit seriöser Aktienanlage zu tun.

Für Beschäftigte der übernohmene Fa.Reis wird es eng, laut Insider Massenentlassungen werden durchgesetz, mal gucken ob unsere Kuka Aktie davon profitiert.

das ist ein cool die meldung von heute

hmmm...

Herr Friedhelm Loh, Deutschland, hat uns mit Schreiben vom 04.02.2014 gemäß

§ 21 Abs. 1 WpHG folgendes mitgeteilt:

Der Stimmrechtsanteil von Herrn Friedhelm Loh, Deutschland, an der KUKA

Aktiengesellschaft, Zugspitzstraße 140, 86165 Augsburg, hat am 29.01.2014

die Schwelle von 3% der Stimmrechte überschritten und beträgt zu diesem Tag

3,067% (1.040.150 Stimmrechte).

Herr Friedhelm Loh, Deutschland, hat uns mit Schreiben vom 04.02.2014 gemäß

§ 21 Abs. 1 WpHG folgendes mitgeteilt:

Der Stimmrechtsanteil von Herrn Friedhelm Loh, Deutschland, an der KUKA

Aktiengesellschaft, Zugspitzstraße 140, 86165 Augsburg, hat am 29.01.2014

die Schwelle von 3% der Stimmrechte überschritten und beträgt zu diesem Tag

3,067% (1.040.150 Stimmrechte).

<iframe width="640" height="360" src="//www.youtube.com/embed/tIIJME8-au8?rel=0" frameborder="0" allowfullscreen></iframe>

Ist ein tolles Unternehmen, aber derzeit fair bewertet und für mich eher eine Halteposition da derzeit über dem fairen KGV von 17-18 laut von hier: http://www.investresearch.net/kuka-aktie/

Ungebrochener Aufwärtstrend und 4 Sterne bei onvista :

http://www.onvista.de/analysen/empfehlungen/isin/DE000620440…

Und auch Der Aktionär widmet in seinem aktuellen Heft (Nr. 35) der Aktie

drei Seiten. Anvisiertes Kursziel : 65 Euro

Die derzeitigen Analystenziele vom August 2014 kann man wohl getrost vergessen.

Der Wert verdient m.E. mehr Beachtung.

http://www.onvista.de/analysen/empfehlungen/isin/DE000620440…

Und auch Der Aktionär widmet in seinem aktuellen Heft (Nr. 35) der Aktie

drei Seiten. Anvisiertes Kursziel : 65 Euro

Die derzeitigen Analystenziele vom August 2014 kann man wohl getrost vergessen.

Der Wert verdient m.E. mehr Beachtung.

Antwort auf Beitrag Nr.: 47.610.288 von ernestof am 26.08.14 12:15:09Man sollte die Kursziele die der "Aktionär" ausgibt, nicht so ernst nehmen.

Dieses Wurstblatt hat sich in der Vergangenheit sehr oft durch miese Empfehlungen ausgezeichnet.

User comiter sieht das ganz richtig, mit dem derzeitigen KGV ist KuKa recht fair bewertet.

Dieses Wurstblatt hat sich in der Vergangenheit sehr oft durch miese Empfehlungen ausgezeichnet.