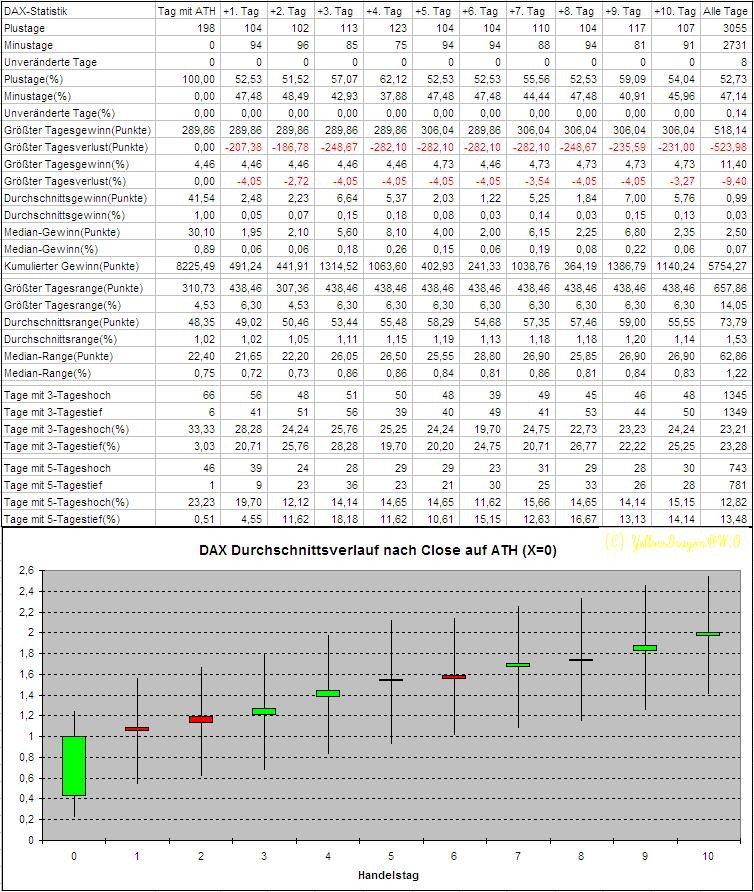

Statistisches zum Trading - 500 Beiträge pro Seite

eröffnet am 21.01.12 21:17:51 von

neuester Beitrag 22.06.20 20:50:40 von

neuester Beitrag 22.06.20 20:50:40 von

Beiträge: 940

ID: 1.171.825

ID: 1.171.825

Aufrufe heute: 214

Gesamt: 1.211.407

Gesamt: 1.211.407

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 37 Minuten | 3676 | |

| vor 48 Minuten | 2969 | |

| vor 34 Minuten | 1985 | |

| vor 1 Stunde | 1845 | |

| heute 08:50 | 1537 | |

| vor 53 Minuten | 1388 | |

| vor 45 Minuten | 935 | |

| vor 29 Minuten | 881 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.048,81 | +0,66 | 233 | |||

| 2. | 3. | 0,1905 | +0,79 | 108 | |||

| 3. | 2. | 1,2300 | -10,87 | 97 | |||

| 4. | 5. | 9,4900 | +2,65 | 87 | |||

| 5. | 4. | 160,60 | +1,21 | 62 | |||

| 6. | 12. | 2.348,52 | +0,71 | 38 | |||

| 7. | Neu! | 4,8200 | +7,47 | 36 | |||

| 8. | 11. | 6,7760 | +0,83 | 36 |

Man liest ja oft Aussagen oder Weisheiten wie z.B.: "Sell in May and go away" oder "Am Freitag wird Gewinne mitgenommen". Auch in den Foren werden verschiedene Behauptungen aufgestellt. Ich frage mich dann kann man dieses oder jenes statistisch belegen?

Während die 1. Aussage als statistisch sinnvoll bewiesen wurde ist die 2. ohne objektive Grundlage.

Wer sich ernsthaft mit Trading beschäftigt und zum Gewinner zählen will der sollte meiner Meinung nach nur statistisch als günstig belegte Setups, Chartmuster und Handelsmethoden benutzen.

Es gibt Bücher, Webseiten und Blogs zum Threadthema:

"Encyclopedia of Chart Patterns"

http://thepatternsite.com/index.html

"Stock Trader's Almanac 2012"

http://www.stocktradersalmanac.com

http://www.tradingtheodds.com/

http://quantifiableedges.blogspot.com/

Nach dem Motto "Traue keiner Statistik, die du nicht selbst gefälscht hast" werde ich hier auch eigne Beiträge zum Thema einstellen.

Natürlich sind Beiträge von anderen Usern hier willkommen.

Während die 1. Aussage als statistisch sinnvoll bewiesen wurde ist die 2. ohne objektive Grundlage.

Wer sich ernsthaft mit Trading beschäftigt und zum Gewinner zählen will der sollte meiner Meinung nach nur statistisch als günstig belegte Setups, Chartmuster und Handelsmethoden benutzen.

Es gibt Bücher, Webseiten und Blogs zum Threadthema:

"Encyclopedia of Chart Patterns"

http://thepatternsite.com/index.html

"Stock Trader's Almanac 2012"

http://www.stocktradersalmanac.com

http://www.tradingtheodds.com/

http://quantifiableedges.blogspot.com/

Nach dem Motto "Traue keiner Statistik, die du nicht selbst gefälscht hast" werde ich hier auch eigne Beiträge zum Thema einstellen.

Natürlich sind Beiträge von anderen Usern hier willkommen.

Mein 1. Beitrag Listet Gaps im DAX und FDAX. Die EOD-Daten kann man von Yahoo und Comdirect beziehen.

1. Gaps>=2% beim DAX:

Datum Gap(Punkte) Gap(%)

12.09.2001 -410,60 -8,79

29.10.2008 -363,19 -7,53

19.08.1991 -112,10 -6,78

10.10.2008 -292,47 -5,98

28.10.1997 -201,90 -5,22

16.10.2008 -185,73 -3,82

27.10.2008 -152,22 -3,54

24.10.2008 -156,91 -3,47

03.10.2011 -190,09 -3,45

01.11.2011 -206,80 -3,37

06.10.2008 -190,96 -3,29

22.09.2011 -175,38 -3,23

05.08.1998 -177,14 -3,08

22.01.2008 -198,80 -2,93

15.03.2011 -197,64 -2,88

01.04.1997 -93,00 -2,71

25.05.2010 -146,09 -2,52

06.12.1996 -71,70 -2,46

12.09.2011 -126,34 -2,43

03.04.1997 -79,70 -2,41

20.12.1990 -35,10 -2,41

28.08.1998 -120,82 -2,39

05.09.2011 -128,43 -2,32

19.09.2011 -126,19 -2,26

12.12.2008 -107,15 -2,25

01.09.1998 -106,54 -2,20

21.07.2011 -158,34 -2,19

12.01.1998 -92,70 -2,19

03.11.2011 -130,27 -2,18

07.02.1994 -46,40 -2,17

05.11.1993 -42,70 -2,07

14.01.1991 -27,80 -2,01

26.02.1991 -32,10 -2,00

03.12.1990 28,90 2,01

05.10.1993 39,20 2,04

14.09.1998 96,97 2,05

10.08.2011 123,60 2,09

08.07.1993 36,10 2,10

19.09.2008 123,52 2,11

19.05.1993 34,40 2,11

10.10.1994 41,80 2,13

05.02.1993 34,10 2,13

13.10.2008 97,71 2,15

24.09.1998 101,69 2,16

22.09.1998 95,65 2,16

08.09.2008 134,90 2,20

18.01.1999 110,43 2,23

09.10.1998 88,94 2,28

20.10.2008 110,43 2,31

12.10.1998 94,83 2,38

05.10.2011 124,72 2,39

14.01.1999 119,62 2,43

02.09.1998 121,49 2,54

06.03.1991 39,20 2,54

16.10.1998 112,42 2,56

15.10.1998 110,82 2,57

07.09.2011 138,55 2,67

22.08.1991 42,00 2,67

11.08.2011 157,79 2,81

04.05.1998 143,97 2,82

17.10.2008 135,17 2,92

27.09.2011 157,33 2,94

14.09.1992 49,80 3,26

17.11.1997 121,20 3,30

27.10.2011 206,68 3,44

22.07.2011 245,46 3,48

08.12.2008 167,40 3,82

03.01.2012 225,76 3,83

29.10.1997 151,90 4,17

17.01.1991 57,60 4,35

12.03.1999 216,44 4,55

2. Gaps>=2% beim DAX future:

Datum Gap(Punkte) Gap(%)

28.10.1997 -300,00 -7,74

26.06.2002 -234,00 -5,53

13.03.2001 -296,00 -4,72

24.10.2008 -205,00 -4,55

12.01.1998 -171,50 -4,02

15.09.2008 -229,50 -3,68

09.08.2011 -214,50 -3,60

31.03.2003 -91,00 -3,55

04.04.2001 -203,25 -3,55

01.04.1997 -119,00 -3,48

17.04.2000 -245,00 -3,39

15.03.2011 -213,50 -3,11

07.05.2010 -183,50 -3,09

03.10.2002 -88,00 -3,00

28.08.1998 -149,00 -2,96

22.09.2011 -155,50 -2,86

12.12.2008 -135,00 -2,86

18.11.2008 -133,50 -2,85

27.10.2008 -122,50 -2,84

08.08.2011 -176,00 -2,81

17.08.1998 -154,00 -2,81

03.11.2011 -165,50 -2,77

16.10.2008 -130,00 -2,77

14.08.2002 -102,00 -2,76

05.08.1998 -154,50 -2,69

30.10.1997 -102,00 -2,67

22.09.2000 -174,00 -2,58

19.07.2002 -103,00 -2,50

21.09.1998 -115,00 -2,47

10.11.2011 -143,50 -2,46

05.01.2000 -163,00 -2,46

25.05.2010 -142,00 -2,45

05.10.1998 -98,00 -2,44

05.08.2011 -155,50 -2,42

28.01.2008 -162,00 -2,39

08.10.2001 -107,50 -2,38

17.03.2003 -56,50 -2,36

06.02.2003 -63,50 -2,31

27.10.1997 -92,00 -2,30

30.09.1998 -105,00 -2,27

10.10.2008 -106,50 -2,26

18.10.2001 -105,00 -2,25

29.10.2008 -111,00 -2,24

02.01.1997 -64,50 -2,22

11.09.1998 -104,00 -2,19

10.10.2002 -57,00 -2,17

24.09.1999 -114,50 -2,15

12.09.2001 -90,50 -2,12

03.10.2011 -115,00 -2,10

01.09.1998 -101,00 -2,09

07.06.2002 -96,50 -2,08

17.11.2003 -78,50 -2,07

01.11.2011 -127,00 -2,06

12.09.2011 -106,50 -2,05

25.09.1998 -95,00 -2,04

21.09.2001 -77,00 -2,01

18.09.2002 -65,50 -2,00

09.11.2011 119,50 2,00

28.09.2001 84,00 2,00

24.10.1997 79,50 2,00

20.09.2001 81,00 2,01

27.12.2007 162,77 2,04

20.12.1996 58,00 2,05

15.12.2003 79,50 2,06

02.12.1998 99,00 2,08

01.03.2011 150,50 2,10

02.10.2002 63,00 2,18

07.04.1997 71,00 2,18

02.10.1998 91,50 2,21

23.03.2001 120,00 2,22

23.10.2002 71,00 2,25

07.09.2011 117,50 2,26

10.05.2010 130,00 2,27

13.03.2003 50,00 2,27

12.07.2002 95,50 2,28

03.01.2000 161,00 2,29

27.09.2011 125,50 2,34

23.07.1997 101,50 2,34

08.12.2008 106,50 2,35

15.09.1997 89,00 2,35

14.03.2003 56,50 2,41

30.10.2008 117,00 2,44

15.08.2002 88,50 2,45

16.04.2003 70,00 2,46

17.03.2000 188,50 2,48

04.11.2002 79,50 2,50

17.10.2002 79,00 2,61

02.04.2003 66,00 2,69

24.09.2001 106,50 2,77

16.07.2002 111,00 2,80

02.09.1998 138,00 2,84

11.08.2011 161,50 2,88

22.09.1998 129,00 2,89

25.09.1995 65,50 2,95

21.11.2008 121,00 2,97

27.10.2011 183,50 3,05

12.10.1998 131,00 3,27

07.09.1998 159,00 3,27

17.11.1997 121,00 3,29

23.12.2002 97,50 3,30

18.09.1998 153,00 3,31

14.09.1998 157,50 3,31

09.10.1998 132,00 3,41

17.09.2002 118,00 3,56

08.08.2002 123,00 3,56

07.11.2001 182,00 3,96

07.04.2003 107,00 4,03

16.10.1998 179,00 4,06

25.03.2008 275,32 4,35

29.10.1997 173,00 4,72

12.03.1999 245,50 5,12

28.10.2008 217,50 5,13

14.10.2008 731,50 15,78

1. Gaps>=2% beim DAX:

Datum Gap(Punkte) Gap(%)

12.09.2001 -410,60 -8,79

29.10.2008 -363,19 -7,53

19.08.1991 -112,10 -6,78

10.10.2008 -292,47 -5,98

28.10.1997 -201,90 -5,22

16.10.2008 -185,73 -3,82

27.10.2008 -152,22 -3,54

24.10.2008 -156,91 -3,47

03.10.2011 -190,09 -3,45

01.11.2011 -206,80 -3,37

06.10.2008 -190,96 -3,29

22.09.2011 -175,38 -3,23

05.08.1998 -177,14 -3,08

22.01.2008 -198,80 -2,93

15.03.2011 -197,64 -2,88

01.04.1997 -93,00 -2,71

25.05.2010 -146,09 -2,52

06.12.1996 -71,70 -2,46

12.09.2011 -126,34 -2,43

03.04.1997 -79,70 -2,41

20.12.1990 -35,10 -2,41

28.08.1998 -120,82 -2,39

05.09.2011 -128,43 -2,32

19.09.2011 -126,19 -2,26

12.12.2008 -107,15 -2,25

01.09.1998 -106,54 -2,20

21.07.2011 -158,34 -2,19

12.01.1998 -92,70 -2,19

03.11.2011 -130,27 -2,18

07.02.1994 -46,40 -2,17

05.11.1993 -42,70 -2,07

14.01.1991 -27,80 -2,01

26.02.1991 -32,10 -2,00

03.12.1990 28,90 2,01

05.10.1993 39,20 2,04

14.09.1998 96,97 2,05

10.08.2011 123,60 2,09

08.07.1993 36,10 2,10

19.09.2008 123,52 2,11

19.05.1993 34,40 2,11

10.10.1994 41,80 2,13

05.02.1993 34,10 2,13

13.10.2008 97,71 2,15

24.09.1998 101,69 2,16

22.09.1998 95,65 2,16

08.09.2008 134,90 2,20

18.01.1999 110,43 2,23

09.10.1998 88,94 2,28

20.10.2008 110,43 2,31

12.10.1998 94,83 2,38

05.10.2011 124,72 2,39

14.01.1999 119,62 2,43

02.09.1998 121,49 2,54

06.03.1991 39,20 2,54

16.10.1998 112,42 2,56

15.10.1998 110,82 2,57

07.09.2011 138,55 2,67

22.08.1991 42,00 2,67

11.08.2011 157,79 2,81

04.05.1998 143,97 2,82

17.10.2008 135,17 2,92

27.09.2011 157,33 2,94

14.09.1992 49,80 3,26

17.11.1997 121,20 3,30

27.10.2011 206,68 3,44

22.07.2011 245,46 3,48

08.12.2008 167,40 3,82

03.01.2012 225,76 3,83

29.10.1997 151,90 4,17

17.01.1991 57,60 4,35

12.03.1999 216,44 4,55

2. Gaps>=2% beim DAX future:

Datum Gap(Punkte) Gap(%)

28.10.1997 -300,00 -7,74

26.06.2002 -234,00 -5,53

13.03.2001 -296,00 -4,72

24.10.2008 -205,00 -4,55

12.01.1998 -171,50 -4,02

15.09.2008 -229,50 -3,68

09.08.2011 -214,50 -3,60

31.03.2003 -91,00 -3,55

04.04.2001 -203,25 -3,55

01.04.1997 -119,00 -3,48

17.04.2000 -245,00 -3,39

15.03.2011 -213,50 -3,11

07.05.2010 -183,50 -3,09

03.10.2002 -88,00 -3,00

28.08.1998 -149,00 -2,96

22.09.2011 -155,50 -2,86

12.12.2008 -135,00 -2,86

18.11.2008 -133,50 -2,85

27.10.2008 -122,50 -2,84

08.08.2011 -176,00 -2,81

17.08.1998 -154,00 -2,81

03.11.2011 -165,50 -2,77

16.10.2008 -130,00 -2,77

14.08.2002 -102,00 -2,76

05.08.1998 -154,50 -2,69

30.10.1997 -102,00 -2,67

22.09.2000 -174,00 -2,58

19.07.2002 -103,00 -2,50

21.09.1998 -115,00 -2,47

10.11.2011 -143,50 -2,46

05.01.2000 -163,00 -2,46

25.05.2010 -142,00 -2,45

05.10.1998 -98,00 -2,44

05.08.2011 -155,50 -2,42

28.01.2008 -162,00 -2,39

08.10.2001 -107,50 -2,38

17.03.2003 -56,50 -2,36

06.02.2003 -63,50 -2,31

27.10.1997 -92,00 -2,30

30.09.1998 -105,00 -2,27

10.10.2008 -106,50 -2,26

18.10.2001 -105,00 -2,25

29.10.2008 -111,00 -2,24

02.01.1997 -64,50 -2,22

11.09.1998 -104,00 -2,19

10.10.2002 -57,00 -2,17

24.09.1999 -114,50 -2,15

12.09.2001 -90,50 -2,12

03.10.2011 -115,00 -2,10

01.09.1998 -101,00 -2,09

07.06.2002 -96,50 -2,08

17.11.2003 -78,50 -2,07

01.11.2011 -127,00 -2,06

12.09.2011 -106,50 -2,05

25.09.1998 -95,00 -2,04

21.09.2001 -77,00 -2,01

18.09.2002 -65,50 -2,00

09.11.2011 119,50 2,00

28.09.2001 84,00 2,00

24.10.1997 79,50 2,00

20.09.2001 81,00 2,01

27.12.2007 162,77 2,04

20.12.1996 58,00 2,05

15.12.2003 79,50 2,06

02.12.1998 99,00 2,08

01.03.2011 150,50 2,10

02.10.2002 63,00 2,18

07.04.1997 71,00 2,18

02.10.1998 91,50 2,21

23.03.2001 120,00 2,22

23.10.2002 71,00 2,25

07.09.2011 117,50 2,26

10.05.2010 130,00 2,27

13.03.2003 50,00 2,27

12.07.2002 95,50 2,28

03.01.2000 161,00 2,29

27.09.2011 125,50 2,34

23.07.1997 101,50 2,34

08.12.2008 106,50 2,35

15.09.1997 89,00 2,35

14.03.2003 56,50 2,41

30.10.2008 117,00 2,44

15.08.2002 88,50 2,45

16.04.2003 70,00 2,46

17.03.2000 188,50 2,48

04.11.2002 79,50 2,50

17.10.2002 79,00 2,61

02.04.2003 66,00 2,69

24.09.2001 106,50 2,77

16.07.2002 111,00 2,80

02.09.1998 138,00 2,84

11.08.2011 161,50 2,88

22.09.1998 129,00 2,89

25.09.1995 65,50 2,95

21.11.2008 121,00 2,97

27.10.2011 183,50 3,05

12.10.1998 131,00 3,27

07.09.1998 159,00 3,27

17.11.1997 121,00 3,29

23.12.2002 97,50 3,30

18.09.1998 153,00 3,31

14.09.1998 157,50 3,31

09.10.1998 132,00 3,41

17.09.2002 118,00 3,56

08.08.2002 123,00 3,56

07.11.2001 182,00 3,96

07.04.2003 107,00 4,03

16.10.1998 179,00 4,06

25.03.2008 275,32 4,35

29.10.1997 173,00 4,72

12.03.1999 245,50 5,12

28.10.2008 217,50 5,13

14.10.2008 731,50 15,78

Hier steht warum Pivotpunkte oft funktionieren:

Using Pivot Points In Forex Trading

Using Pivot Points In Forex Trading

Gute Idee, vielleicht können wir hier ein paar "Edges" finden

Welche Software benutzt Du, um Deine Auswertungen - wie die Sache mit den Dax-Gaps - zu machen?

Welche Software benutzt Du, um Deine Auswertungen - wie die Sache mit den Dax-Gaps - zu machen?

hi yd,

zwei daumen (fuer jeden einen) mehr gingen leider nich.....

...gute idee, prima sache und viel erfolg mit dem schräd

vG

floku331

zwei daumen (fuer jeden einen) mehr gingen leider nich.....

...gute idee, prima sache und viel erfolg mit dem schräd

vG

floku331

Trading Spotlight

Antwort auf Beitrag Nr.: 42.628.203 von Lord_Feric am 21.01.12 22:16:31Dafür habe ich Excel genommen.

Die üblichen Backtests mache ich gerne mit ProRealtime.

Ganz spezielle Sachen werden mit Programmiersprachen wie Pascal gemacht.

Die üblichen Backtests mache ich gerne mit ProRealtime.

Ganz spezielle Sachen werden mit Programmiersprachen wie Pascal gemacht.

Antwort auf Beitrag Nr.: 42.628.256 von floku331 am 21.01.12 23:04:12Danke dafür!

Antwort auf Beitrag Nr.: 42.628.259 von YellowDragon am 21.01.12 23:08:11gern geschehen und ehrlich gemeint.....

....diesen liebe ich besonders aus deinen wie immer excellent rech.sources:

"because nothing in trading is more important than preparedness"

schoenes WE und

vG

floku331

....diesen liebe ich besonders aus deinen wie immer excellent rech.sources:

"because nothing in trading is more important than preparedness"

schoenes WE und

vG

floku331

anbei eine Übersicht zu den Pivotwerten auf Tagesbasis von diesem Jahr. Es ist der jeweils nächste Pivotpunkt (PP, R1, S1, R2, etc.) zum Hoch oder Tief aufegführt inkl. der Abweichung zum tatsächlichen Höchst- oder Tiefstkurs.

Abweichung Hoch Abweichung Tief

Tag Tief Hoch Schluss Pivot Abw. Pivot Abw.

2 5900,18 6075,52 6075,52 R3 6005,87 69,65 R1 5925,23 25,05

3 6108,62 6179,03 6166,57 R2 6192,41 13,38 R1 6133,96 25,347

4 6088,06 6163,48 6111,55 PP 6151,40 12,07 S2 6080,99 7,063

5 6040,94 6130,1 6095,99 PP 6121,03 9,07 S2 6045,61 4,67

6 6012,64 6152,56 6057,92 R1 6137,08 15,48 S2 5999,85 12,79

9 5987,75 6076,59 6017,23 PP 6074,37 2,216 S1 5996,18 8,437

10 6069,36 6191,29 6162,98 R3 6155,47 35,82 R1 6066,63 2,73

11 6106,03 6181,61 6152,34 R1 6213,06 31,45 S1 6091,13 14,9

12 6148,85 6256,95 6179,21 R3 6262,87 5,92 PP 6146,66 2,19

13 6063,95 6245,38 6143,08 R1 6241,15 4,22 S2 6086,90 22,953

16 6104,11 6232,21 6220,01 R1 6237,65 5,44 PP 6150,80 46,694

17 6270,97 6343,04 6332,93 R2 6313,54 29,49 R1 6266,77 4,194

18 6280,52 6399,43 6354,57 R2 6387,71 11,71 S1 6288,25 7,734

19 6333,7 6420,35 6416,26 R1 6409,16 11,19 PP 6344,84 11,14

20 6371,69 6431,26 6404,39 R1 6446,50 15,24 S1 6359,85 11,833

@ YellowDragon:

Super Idee,danke dafür!Und gleich mal ein paar "Daumen! verteilt!!

LESEZEICHEN!!!

Super Idee,danke dafür!Und gleich mal ein paar "Daumen! verteilt!!

LESEZEICHEN!!!

Antwort auf Beitrag Nr.: 42.628.277 von slguru am 21.01.12 23:31:19Ja, die Relevanz der Pivots ist schon beachtlich. Da Program-Trading ein Großteil der Umsätze ausmacht müßten die Programme die Pivots auch berücksichtigen und nicht nur menschlische Trader.

Hier noch ein Beispiel mit Gold der letzten 10 Tagen:

Hier noch ein Beispiel mit Gold der letzten 10 Tagen:

Super-Thread!!!

Vor allem dass mit den Freitagsgewinnmitnahmen jede WOche zu lesen ist sehr schlecht für meinen Blutdruck am 20.01. erst wieder

am 20.01. erst wieder

Viele Grüße daher

Bernecker1977

Vor allem dass mit den Freitagsgewinnmitnahmen jede WOche zu lesen ist sehr schlecht für meinen Blutdruck

am 20.01. erst wieder

am 20.01. erst wieder

Viele Grüße daher

Bernecker1977

moin moin

da kann ich mich berni nur anschließen *daumen hoch*

---------

hier mal nen kleiner beitrag zum thema setups

im unten angegebenen link findet man so mache anregung was maerkte betrifft und findet auch noch ein zwei tabellen mit statistiken

http://www.trading-naked.com/library/%5BTrading%5D-Stocks-&-…

da kann ich mich berni nur anschließen *daumen hoch*

---------

hier mal nen kleiner beitrag zum thema setups

im unten angegebenen link findet man so mache anregung was maerkte betrifft und findet auch noch ein zwei tabellen mit statistiken

http://www.trading-naked.com/library/%5BTrading%5D-Stocks-&-…

Antwort auf Beitrag Nr.: 42.631.525 von ORBP am 23.01.12 10:42:51sehrschöner text....

...danke mal orbp

vG

floku331

...danke mal orbp

vG

floku331

Antwort auf Beitrag Nr.: 42.631.769 von floku331 am 23.01.12 11:28:54gern geschehen ...

die dort vorgestellten setups early entry first hour stretch funktionieren heutzutage immer noch

bei dem system ist zu bedenken man braucht zehn und mehr maerkte, da es sehr zyklisch verlaeuft ... 2 monate wie ulle, danach 1,5 monate nur dreck, auch handel ich nur IDNRx oder xBNR

selbst handel ich meistens per firsthour als ersten entry und anschließend aufstocken per holy grail ... hg stammt von linda raschke ... den IDNRx ausbruch,sl setzung erfolgt per safe zone stp (elder)

xBNR sollte man eher nach David H. Weis handeln, hier spielt volumen keine geringe rolle ... vgl dazu auch wyckhoff (kann man unter tradingnacked library finden)

die dort vorgestellten setups early entry first hour stretch funktionieren heutzutage immer noch

bei dem system ist zu bedenken man braucht zehn und mehr maerkte, da es sehr zyklisch verlaeuft ... 2 monate wie ulle, danach 1,5 monate nur dreck, auch handel ich nur IDNRx oder xBNR

selbst handel ich meistens per firsthour als ersten entry und anschließend aufstocken per holy grail ... hg stammt von linda raschke ... den IDNRx ausbruch,sl setzung erfolgt per safe zone stp (elder)

xBNR sollte man eher nach David H. Weis handeln, hier spielt volumen keine geringe rolle ... vgl dazu auch wyckhoff (kann man unter tradingnacked library finden)

Antwort auf Beitrag Nr.: 42.632.109 von ORBP am 23.01.12 12:19:53is was fuers wochenende oder so zeiten wie diese woche.... (wo traden eh nich so is asia-.technisch gesehen) werd mich mal reinknien....

superdanke orbp, da macht wo doch wieder etwas sinn....

vG

floku331

superdanke orbp, da macht wo doch wieder etwas sinn....

vG

floku331

Ein schönes Beispiel von eigen gemachte Statistik von AKor74:

Zitat von AKor74:Zitat von Sdrasdwutje: 2005 zB hatten wir länger Zeit eine Handelsspanne von 50 PUNKTEN PRO WOCHE

daraus nachlassende Dynamik abzulesen würde ich als fatal bezeichnen

mmh, irgendeiner lücht

![]()

www.abakor.net/Unbenannt.png

niedrigeste Vola 1,21757% oder rund 53 Punkte bei rund 4400 Punkten, umgerechnet auf jetztige Stände immer noch 78 Punkte wert

2005 und Woche, mmh

In diesem Sinne, AKor

Zitat von ORBP: moin moin

da kann ich mich berni nur anschließen *daumen hoch*

---------

hier mal nen kleiner beitrag zum thema setups

im unten angegebenen link findet man so mache anregung was maerkte betrifft und findet auch noch ein zwei tabellen mit statistiken

http://www.trading-naked.com/library/%5BTrading%5D-Stocks-&-…

Die Library ist der Hammer. Für mich v.a. die ORB-Kurzform von Toby Crabel und die Interview-Dokumente mit Linda Bradford-Raschke.

Danke für den Link!

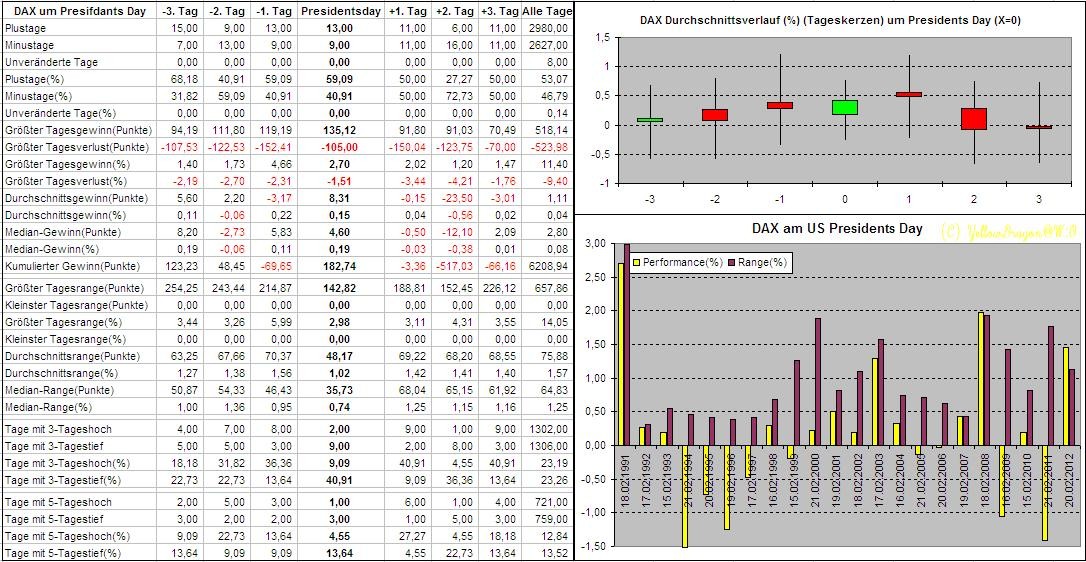

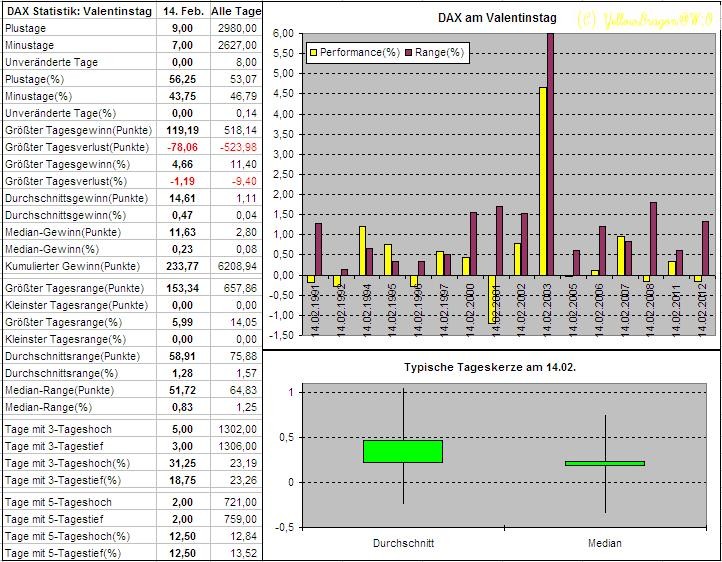

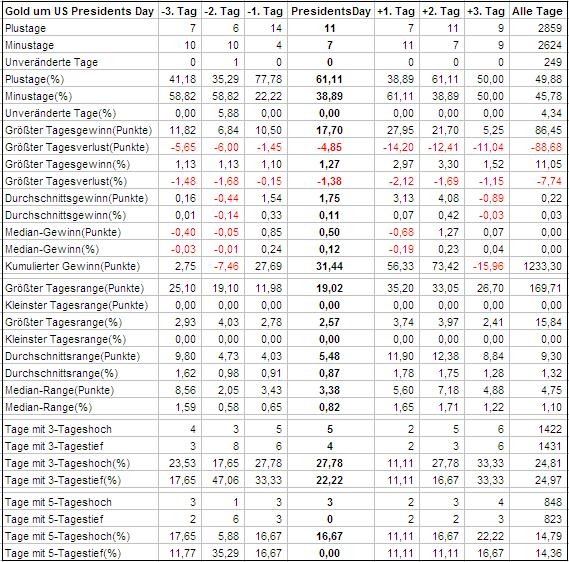

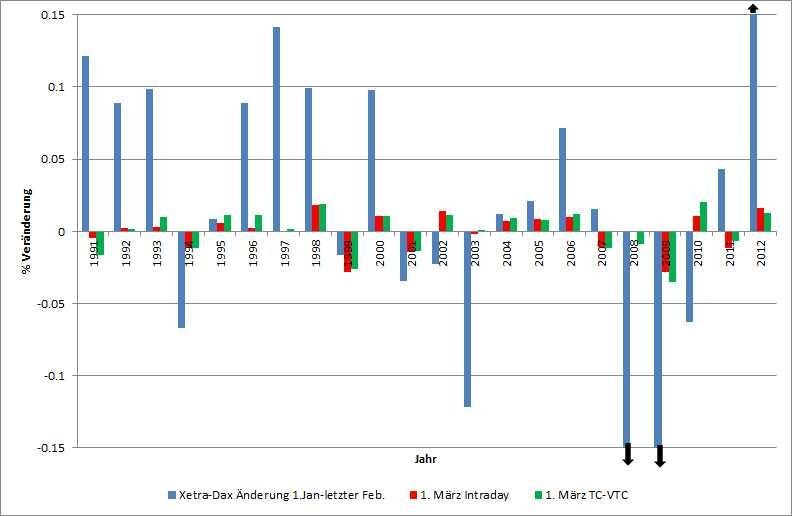

Am 20.02.12 is in USA Presidents Day. Dafür gibt es eine Statistik von "Stock Trader's Almanac 2012":

Siehe auch hier:

Program Trading & Presidents' Day

Siehe auch hier:

Program Trading & Presidents' Day

Antwort auf Beitrag Nr.: 42.765.560 von YellowDragon am 17.02.12 09:57:19Nachbetrachtung: dieses Jahr ist wohl die Ausnahme die die Regel bestätigt.

Als erfahrener Day Trader weiss man dass es Tageszeiten mit besonders hohen Vola und Volumen gibt, wo dann auch bestimmte Muster wiederholen.

Für die US-Handelszeiten:

http://tradingsim.com/blog/day-trading-time-zones/

Und die Intraday Reversalzeiten (jede kennt den typischen 16:00 Reversal):

The research shows that the top three reversal minutes each hour are:

A minute after each hour (10:01, 11:01, and so on)

A minute after each half hour (9:31, 10:31, and so on)

51 minutes after the hour (9:51, 11:51, and so on)

http://thepatternsite.com/ReversalTimes.html

Entsprechendes kann man auch in den Europäschen Märkten beobachten.

Für die US-Handelszeiten:

http://tradingsim.com/blog/day-trading-time-zones/

Und die Intraday Reversalzeiten (jede kennt den typischen 16:00 Reversal):

The research shows that the top three reversal minutes each hour are:

A minute after each hour (10:01, 11:01, and so on)

A minute after each half hour (9:31, 10:31, and so on)

51 minutes after the hour (9:51, 11:51, and so on)

http://thepatternsite.com/ReversalTimes.html

Entsprechendes kann man auch in den Europäschen Märkten beobachten.

Antwort auf Beitrag Nr.: 42.800.515 von YellowDragon am 24.02.12 08:52:01Erstaunlich, daß die Reversals so absolut in der Normalverteilung liegen... die Statistik erweckt ja den Anschein, als gäbe es gar keine Reversalzeiten, sondern als wäre die Reversalwahrscheinlichkeit praktisch jederzeit bei 8-9%...

Antwort auf Beitrag Nr.: 42.801.822 von Lord_Feric am 24.02.12 13:12:44Lies Seinen Text noch mal.

Ich verstehe es so: er hat in jeder Stunde die 3 Top-Reversals gelistet. Die die nicht in die Tabelle geschafft haben z.B. 10:10 oder 21:20 haben weniger Reversals. Die anderen 57 Minuten in der Stunde sind also weniger wahrscheinlich für Reversals. Die %te hat er immer gegen 54 Aktien gerechnet.

Leider habe ich keine Minutendaten für die Indizes. Sonst hätte ich selbst so was gerechnet.

Ich denke es passt schon. Die markantesten Reversalzeiten sind beim Open, Close. Unser Gefühl dass es oft um 16:00 und 21:30 sind passt auch.

Ich verstehe es so: er hat in jeder Stunde die 3 Top-Reversals gelistet. Die die nicht in die Tabelle geschafft haben z.B. 10:10 oder 21:20 haben weniger Reversals. Die anderen 57 Minuten in der Stunde sind also weniger wahrscheinlich für Reversals. Die %te hat er immer gegen 54 Aktien gerechnet.

Leider habe ich keine Minutendaten für die Indizes. Sonst hätte ich selbst so was gerechnet.

Ich denke es passt schon. Die markantesten Reversalzeiten sind beim Open, Close. Unser Gefühl dass es oft um 16:00 und 21:30 sind passt auch.

Zitat von YellowDragon: Lies Seinen Text noch mal.

Ich verstehe es so: er hat in jeder Stunde die 3 Top-Reversals gelistet. Die die nicht in die Tabelle geschafft haben z.B. 10:10 oder 21:20 haben weniger Reversals. Die anderen 57 Minuten in der Stunde sind also weniger wahrscheinlich für Reversals. Die %te hat er immer gegen 54 Aktien gerechnet.

Leider habe ich keine Minutendaten für die Indizes. Sonst hätte ich selbst so was gerechnet.

Ich denke es passt schon. Die markantesten Reversalzeiten sind beim Open, Close. Unser Gefühl dass es oft um 16:00 und 21:30 sind passt auch.

OK, daß innerhalb der Stunde sich diese Zeiten aufdrängen, hat er bewiesen. Mich wundert nur, daß es keine signifikanteren Unterschiede gibt, sondern z.B. um 12.16 fast genauso oft ein Reversal stattfindet wie um 2.31 - da hätte ich mehr erwartet.

Die Erklärung der Day Trading Time Zones ist übrigens sehr gelungen!

Gibt es den sogennanten "Turn of the Month" Effekt, also positive Börse am ersten Tag im Monat?

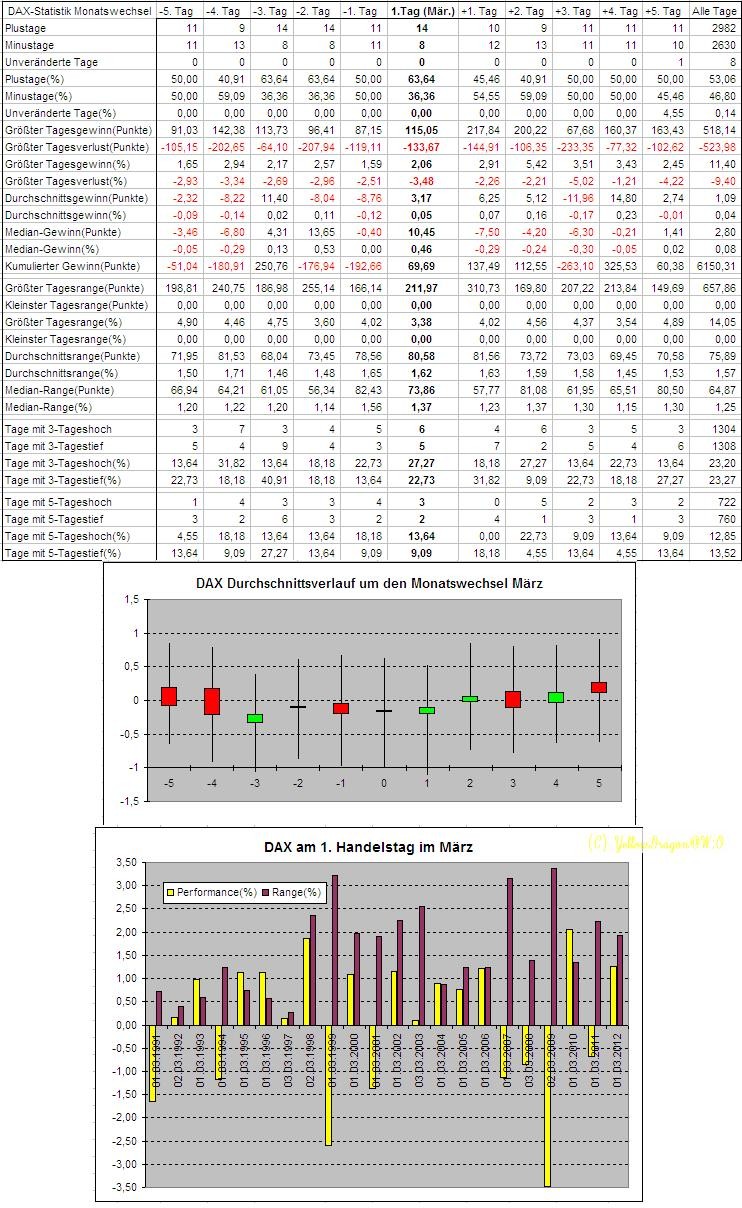

Ich habe für den Dax folgende Statistik gemacht.

Vom 03.12.1990 bis 01.02.2012 sind 255 Monatsersten. Davon sind

Plustage: 157

Minustage: 96

Unveränderte Tage: 2

Größter Tagesgewinn: 7,34%

Größter Tagesverlust: -5,88%

Durchschnittliche Tagesperformance: 0,26%

Rein optisch aus der Kurve hätte ich eher ausgewogen vermutet. So kann man sich also täuschen.

Ich habe für den Dax folgende Statistik gemacht.

Vom 03.12.1990 bis 01.02.2012 sind 255 Monatsersten. Davon sind

Plustage: 157

Minustage: 96

Unveränderte Tage: 2

Größter Tagesgewinn: 7,34%

Größter Tagesverlust: -5,88%

Durchschnittliche Tagesperformance: 0,26%

Rein optisch aus der Kurve hätte ich eher ausgewogen vermutet. So kann man sich also täuschen.

Antwort auf Beitrag Nr.: 42.833.084 von YellowDragon am 01.03.12 13:20:21Vielen Dank für deine Arbeit

Plustage ggü Minustage 157:96, sind statistisch eine absolute Hausmarke!

Hab nur eine Vermutung, da viele Sparpläne ( Fonds,ETF ) zum 1. Handelstag im Monat ausgeführt werden.

Interessant wäre auch mal eine Statistik zum 15. jeden Monats ( bzw.nächster Handelstag) ob es da auch ähnlich auschaut. Der 15. wird ja auch sehr gern hergenommen als Ausführungstag von Sparplänen

frohes schaffen

Plustage ggü Minustage 157:96, sind statistisch eine absolute Hausmarke!

Hab nur eine Vermutung, da viele Sparpläne ( Fonds,ETF ) zum 1. Handelstag im Monat ausgeführt werden.

Interessant wäre auch mal eine Statistik zum 15. jeden Monats ( bzw.nächster Handelstag) ob es da auch ähnlich auschaut. Der 15. wird ja auch sehr gern hergenommen als Ausführungstag von Sparplänen

frohes schaffen

Antwort auf Beitrag Nr.: 42.833.424 von chartfuzzi123 am 01.03.12 14:08:28Für den ersten Handelstag nach dem 14. im Monat:

Plustage: 135

Minustage: 118

Unveränderte Tage: 2

Größter Tagesgewinn: 6,95%

Größter Tagesverlust: -6,49%

Durchschnittliche Tagesperformance: 0,07%

Übrigens für alle 5381 Handelstage seit 26.11.1990:

Plustage: 2839

Minustage: 2514

Unveränderte Tage: 28

Größter Tagesgewinn: 11,4%

Größter Tagesverlust: -9,4%

Durchschnittliche Tagesperformance: 0,04%

Plustage: 135

Minustage: 118

Unveränderte Tage: 2

Größter Tagesgewinn: 6,95%

Größter Tagesverlust: -6,49%

Durchschnittliche Tagesperformance: 0,07%

Übrigens für alle 5381 Handelstage seit 26.11.1990:

Plustage: 2839

Minustage: 2514

Unveränderte Tage: 28

Größter Tagesgewinn: 11,4%

Größter Tagesverlust: -9,4%

Durchschnittliche Tagesperformance: 0,04%

Antwort auf Beitrag Nr.: 42.833.902 von YellowDragon am 01.03.12 15:23:50Cool, wie Du immer ratz-fatz diese Auswertungen aus Deinem Datenbestand zauberst

Die Aufstellung der Gaps gefällt mir. Aber was soll sie bringen?

Gruß

Gruß

Antwort auf Beitrag Nr.: 42.833.902 von YellowDragon am 01.03.12 15:23:50Danke für deine schnelle Recherche bzgl. 15.

Ich weiss nicht ob man das so hinbekommt rein statistisch, aber brennend würde mich interessieren:

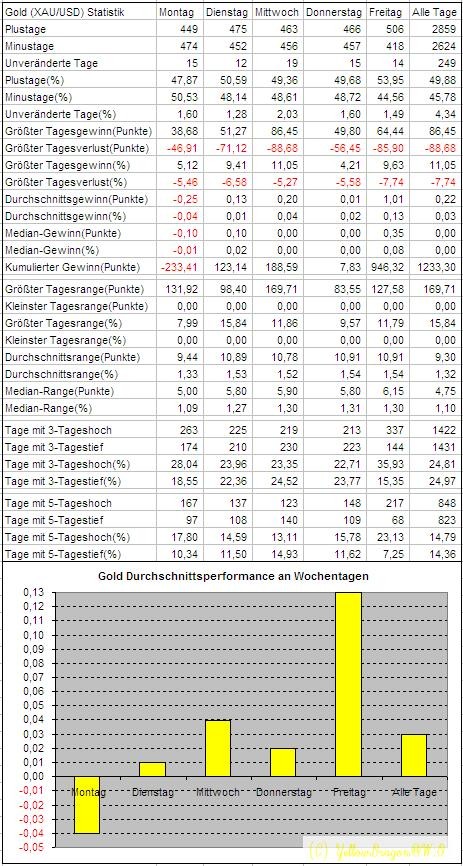

die Statistik beim Goldspot ( hast ja in dem Thread schonmal ein Bildchen gepostet)hinsichtlich des Anlaufens der Pivotpunkte , wenn der Kurs dazwischen hängt.

Bsp.

Pivot 1700

R1 1720

akt. Kurs 1710 ( also bei 50%)

dazu rückwirkend die statistik, wie hoch die Trefferquote ist, wenn der Kurs genau dazwischen liegt und ob dann auch der nächste Resist bzw. Support erreicht wurde. wenn es geht mit EST Zeitzonenpivots.

Ist wahrscheinlich nicht zu machen, aber ich frage trotzdem mal.

frohes schaffen.

Ich weiss nicht ob man das so hinbekommt rein statistisch, aber brennend würde mich interessieren:

die Statistik beim Goldspot ( hast ja in dem Thread schonmal ein Bildchen gepostet)hinsichtlich des Anlaufens der Pivotpunkte , wenn der Kurs dazwischen hängt.

Bsp.

Pivot 1700

R1 1720

akt. Kurs 1710 ( also bei 50%)

dazu rückwirkend die statistik, wie hoch die Trefferquote ist, wenn der Kurs genau dazwischen liegt und ob dann auch der nächste Resist bzw. Support erreicht wurde. wenn es geht mit EST Zeitzonenpivots.

Ist wahrscheinlich nicht zu machen, aber ich frage trotzdem mal.

frohes schaffen.

Antwort auf Beitrag Nr.: 42.837.926 von chartfuzzi123 am 02.03.12 07:48:54Über Startzeit der Pivotkalkulationen bei Forex gab es schon oft Diskussionen. Ich habe für mich den Schluß gezogen daß mir 00:00 Londonzeit (GMT+0) gut paßt. Ich benutze die Charts auch so, z.B. im Beitrag Nr.11.

Da ich keine historische Intradaydaten habe wurden Backtests mit Hilfe von ProBacktest im IG-Profichart gemacht. Die Daten sind vom 30.11.11-02.03.2012 in Stundenchart. Simuliert werden nur Intraday-Trades wegen der Tages-Pivots.

Meine Interpretation der Ergebnisse:

- Wenn der Kurs zwischen 2 Pivotpunkten ist dann wird mit >80%tiger Wahrscheinlichkeit einen der Beiden Punkten berührt oder überschrriten! Mit einer Optionsstragie wie "Short Butterfly Spread" oder "Short Condor Spread" könnte man sowas ausnützen.

- Die Richtung der Kursentwicklung ist eher 50/50 und bestätigt das Bauchgefühl. Für die Richtung muss man also zusatzinfo haben.

Da ich keine historische Intradaydaten habe wurden Backtests mit Hilfe von ProBacktest im IG-Profichart gemacht. Die Daten sind vom 30.11.11-02.03.2012 in Stundenchart. Simuliert werden nur Intraday-Trades wegen der Tages-Pivots.

Einstiege in Mitte zw. R1-PP 81

R1 mindestens erreicht 41 50,62%

PP mindestens erreicht 33 40,74%

R1 od. PP nicht erreicht 7 8,64%

Einstiege in Mitte zw. S1-PP 75

PP mindestens erreicht 37 41,89%

S1 mindestens erreicht 31 43,24%

PP od. S1 nicht erreicht 7 9,33%

Einstiege in Mitte zw. R1-R2 42

R2 mindestens erreicht 19 45,24%

R1 mindestens erreicht 18 42,86%

R1 od. R2 nicht erreicht 5 11,90%

Einstiege in Mitte zw. S1-S2 25

S1 mindestens erreicht 12 48,00%

S2 mindestens erreicht 12 48,00%

S2 od. S1 nicht erreicht 1 4,00%

Einstiege in Mitte zw. R3-R2 11

R3 mindestens erreicht 6 54,55%

R2 mindestens erreicht 5 45,45%

R3 od. R2 nicht erreicht 0 0,00%

Einstiege in Mitte zw. S3-S2 15

S2 mindestens erreicht 6 40,00%

S3 mindestens erreicht 7 46,67%

S2 od. S3 nicht erreicht 2 13,33%

Meine Interpretation der Ergebnisse:

- Wenn der Kurs zwischen 2 Pivotpunkten ist dann wird mit >80%tiger Wahrscheinlichkeit einen der Beiden Punkten berührt oder überschrriten! Mit einer Optionsstragie wie "Short Butterfly Spread" oder "Short Condor Spread" könnte man sowas ausnützen.

- Die Richtung der Kursentwicklung ist eher 50/50 und bestätigt das Bauchgefühl. Für die Richtung muss man also zusatzinfo haben.

Antwort auf Beitrag Nr.: 42.843.586 von YellowDragon am 02.03.12 21:12:20Danke nochmals für Deine vorzügliche Arbeit!

80% ist eine Hammer, auch die Strategie. Muss ich mal dran pfeilen, dass auch was bei rumkommt. Stell das dann mal rein zu einem späteren Zeitpunkt.

Bspw. bei 50% Bereich long wie short und dann je nach richtung bei 25% exit bei der "Fehlrichtung", Rest dann der jeweilige pivot als VK-Limit. Oder aber Gewichtung höher in die Tendenzrichtung. Irgendwie so.

Ich meinte mit meiner Anfrage(habe mich damals aber bestimmt undeutlich ausgedrückt, dass wenn der Kurs bspw. vom Pivot "abhebt" (Long), dann den 50% Bereich erreicht, wie hoch folgend(Tendenzrichtung) dann die statistische Trefferquote ist den R1 abzuräumen, ohne nochmals den Pivot zu berühren ( wg. Stopp )

wäre ja mal interessant.

frohes schaffen

80% ist eine Hammer, auch die Strategie. Muss ich mal dran pfeilen, dass auch was bei rumkommt. Stell das dann mal rein zu einem späteren Zeitpunkt.

Bspw. bei 50% Bereich long wie short und dann je nach richtung bei 25% exit bei der "Fehlrichtung", Rest dann der jeweilige pivot als VK-Limit. Oder aber Gewichtung höher in die Tendenzrichtung. Irgendwie so.

Ich meinte mit meiner Anfrage(habe mich damals aber bestimmt undeutlich ausgedrückt, dass wenn der Kurs bspw. vom Pivot "abhebt" (Long), dann den 50% Bereich erreicht, wie hoch folgend(Tendenzrichtung) dann die statistische Trefferquote ist den R1 abzuräumen, ohne nochmals den Pivot zu berühren ( wg. Stopp )

wäre ja mal interessant.

frohes schaffen

Antwort auf Beitrag Nr.: 42.857.095 von chartfuzzi123 am 06.03.12 12:58:46Ich habe mit ProBacktest beim IG Profi-Chart folgende Code für Deine Regel erstellt:

Hier ist das Backtestergebnis ohne Kosten (XAU/USD Stundenchart vom 07.12.2011-09.03.2012):

Sieht gar nicht schlecht aus!

Ein Teilchart:

Hier ist das Backtestergebnis ohne Kosten (XAU/USD Stundenchart vom 07.12.2011-09.03.2012):

Sieht gar nicht schlecht aus!

Ein Teilchart:

Antwort auf Beitrag Nr.: 42.879.790 von YellowDragon am 09.03.12 19:37:41Absolut Klasse und professionell Deine Arbeit.

So wie ich es aus Deiner Tabelle interpretiere ist die Erfolgsquote bei 63,27%, stolze Quote. Wie gesagt werde das mal handeln (klein portioniert) und dann mal die Ergebnisse hier reinstellen.

Werde es mal so handhaben:

Bsp.

Pivot: 1.700

R1: 1720

Kauflimit zu 45% ( Spanne 20USDx45%=9USD) also bei 1.709+ spread

Verkaufslimit zu R1 bei 1720

Stopp Pivot zu 1700

Selbiges natürlich auch in Shortrichtung je nach Tagesform der Barren.

frohes schaffen

So wie ich es aus Deiner Tabelle interpretiere ist die Erfolgsquote bei 63,27%, stolze Quote. Wie gesagt werde das mal handeln (klein portioniert) und dann mal die Ergebnisse hier reinstellen.

Werde es mal so handhaben:

Bsp.

Pivot: 1.700

R1: 1720

Kauflimit zu 45% ( Spanne 20USDx45%=9USD) also bei 1.709+ spread

Verkaufslimit zu R1 bei 1720

Stopp Pivot zu 1700

Selbiges natürlich auch in Shortrichtung je nach Tagesform der Barren.

frohes schaffen

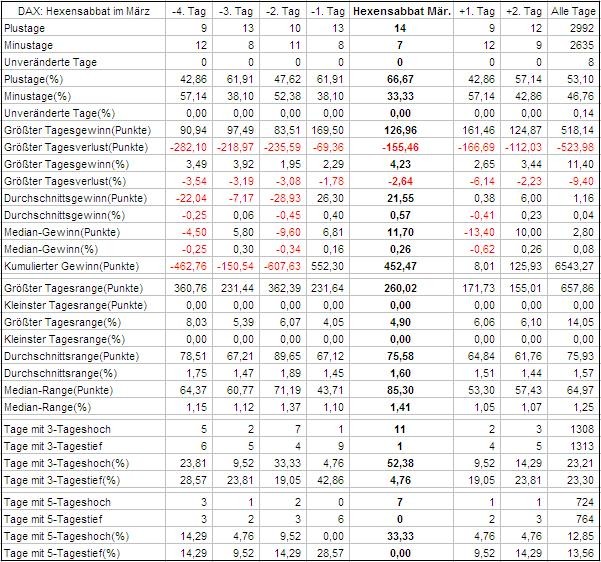

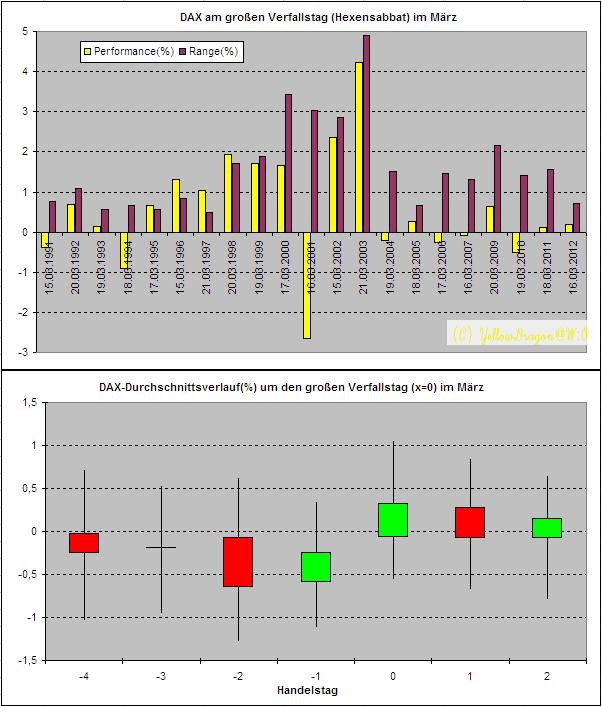

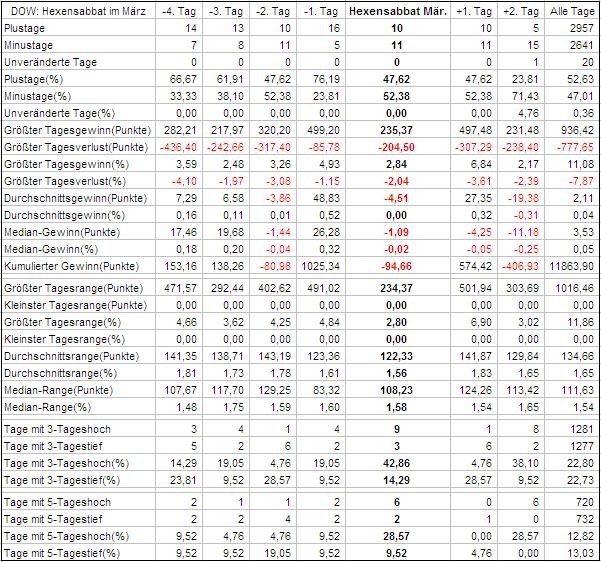

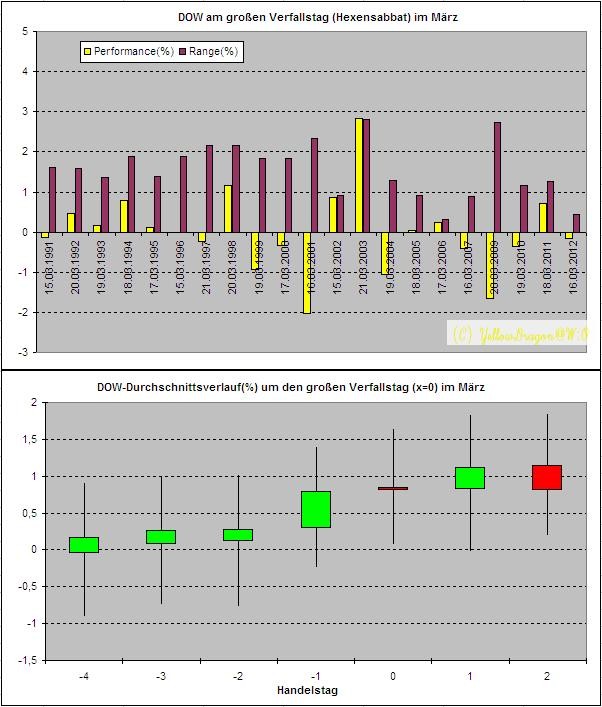

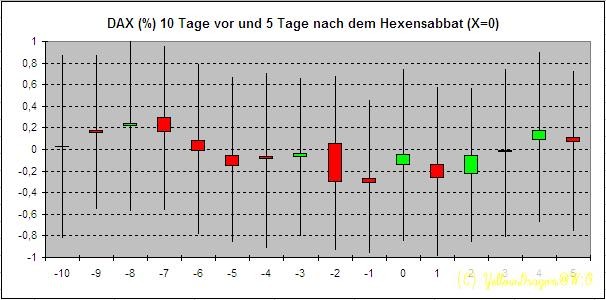

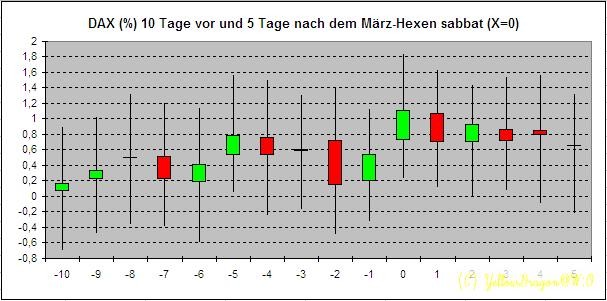

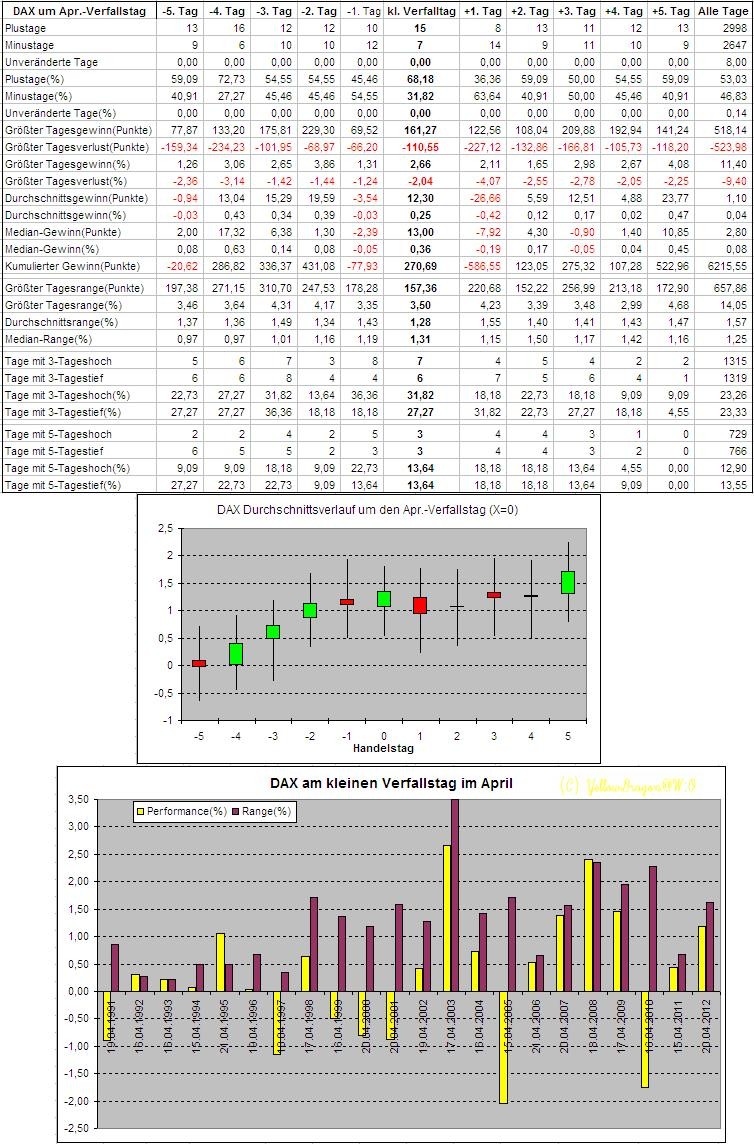

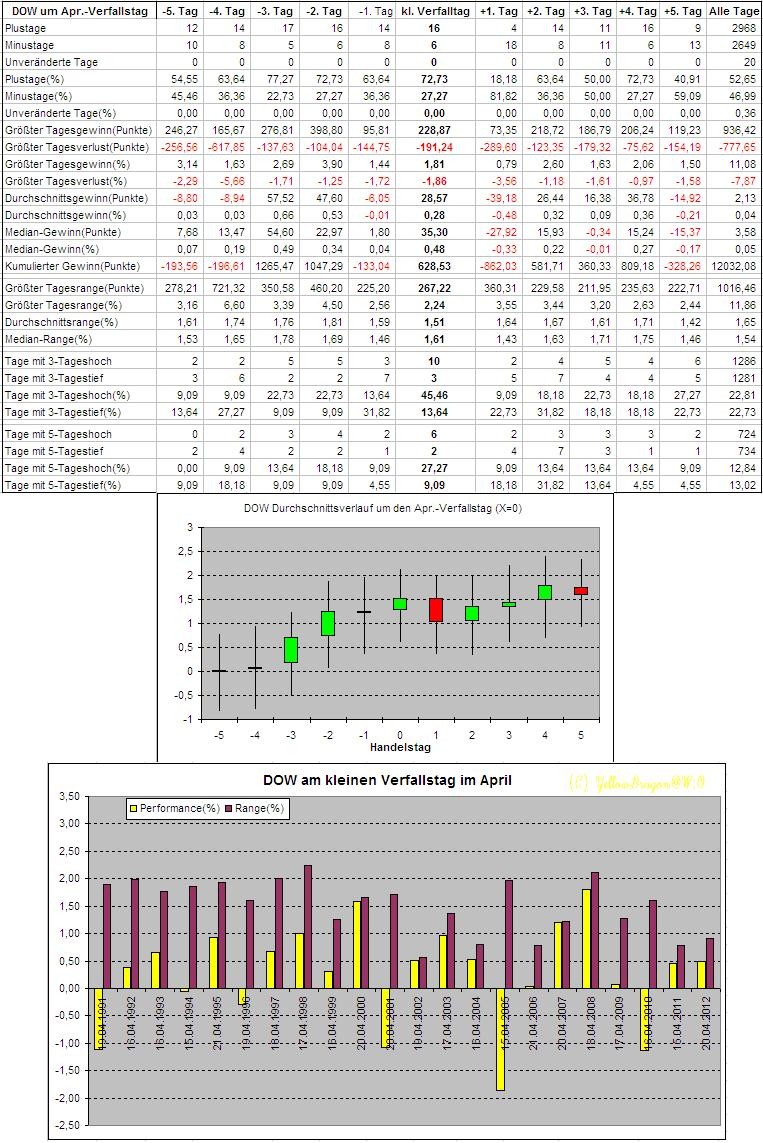

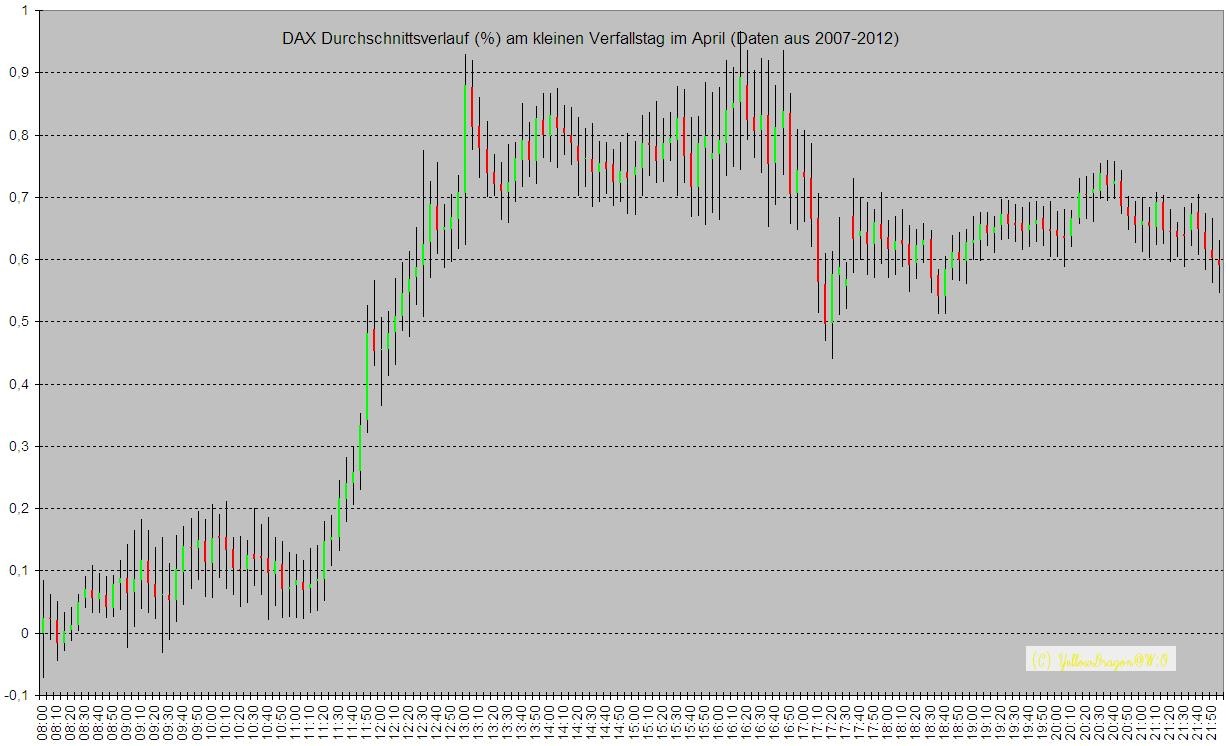

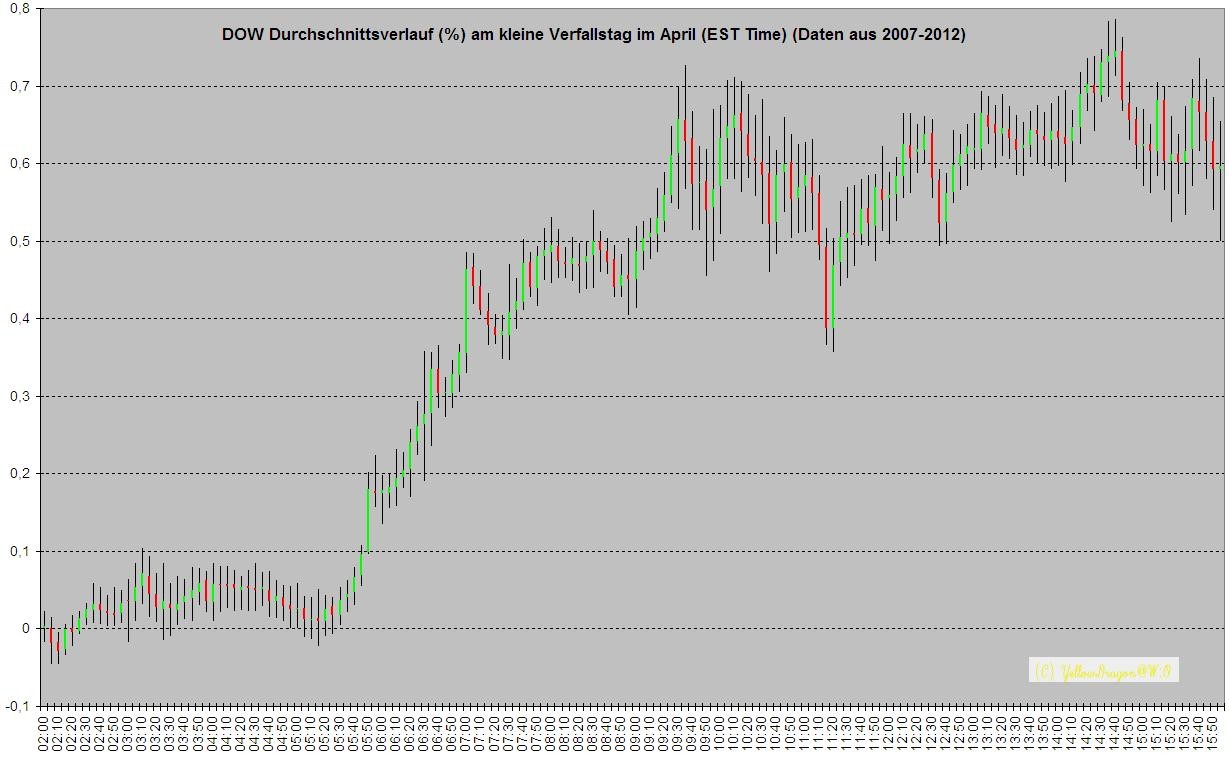

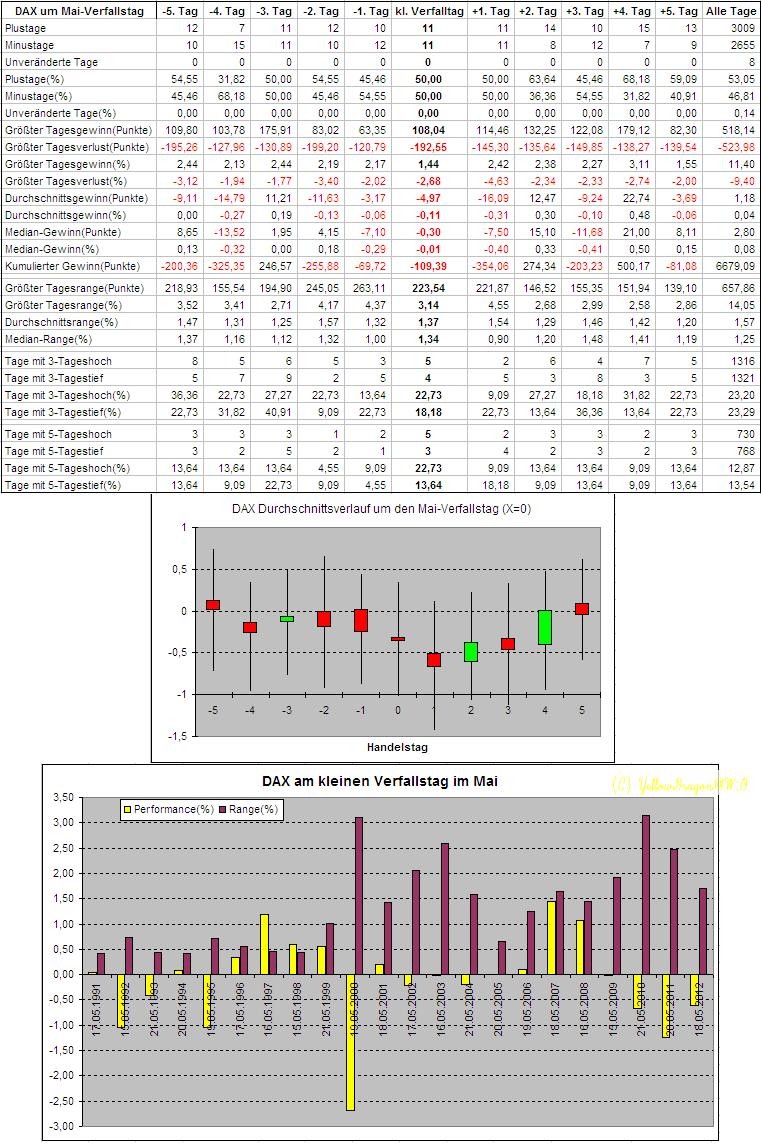

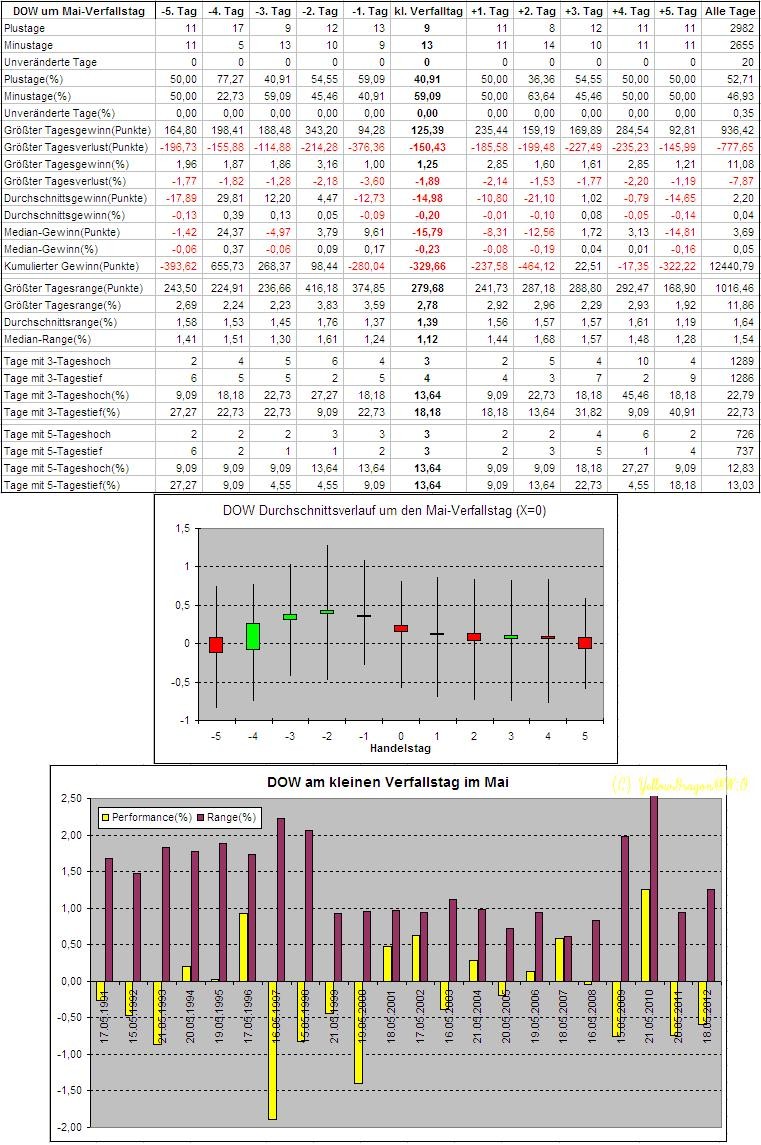

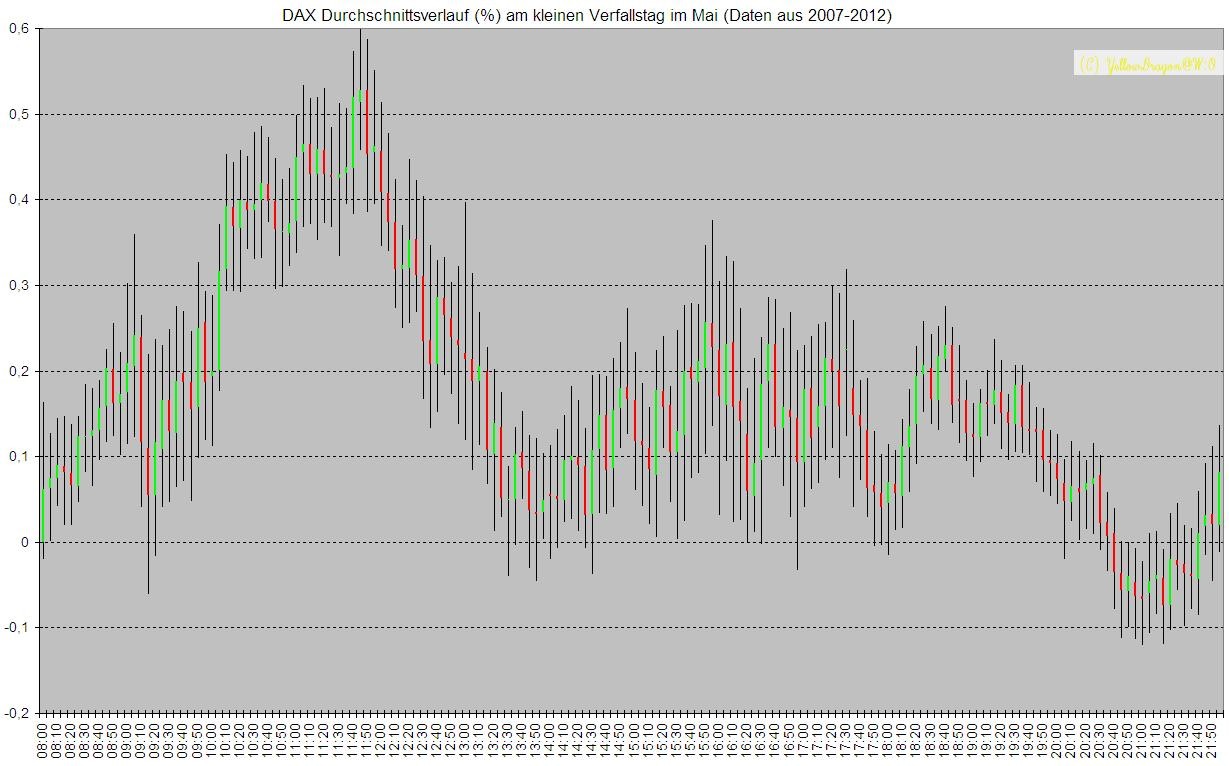

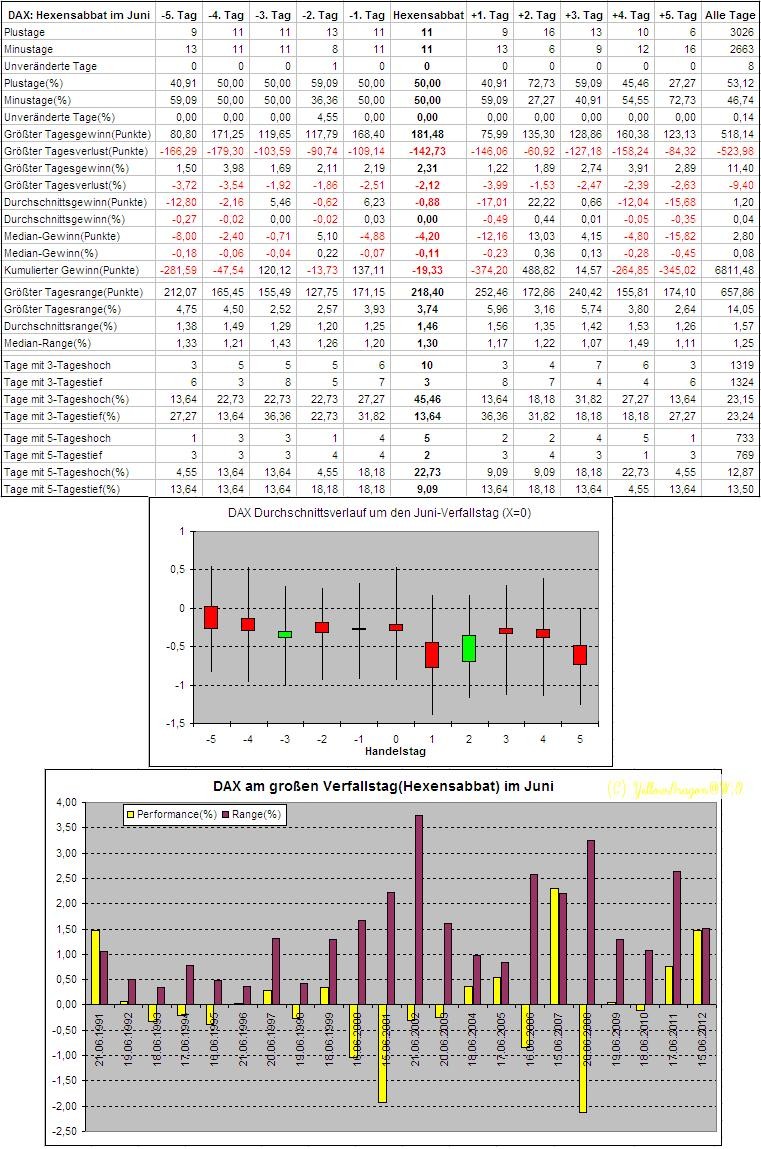

Der große Verfallstag (Hexensabbat) an den weltweiten Terminbörsen ist für Trader ein wichtiger Termin. Nächste Woche ist wieder soweit.

Gibt es da besondere Erkenntnisse für diesen Termin?

Aus "Stock Trader's Almanac 2012":

Ich habe nun für den DAX folgende Statistik für die großen Verfallswochen erstellt.

Vom 12.1990 bis 12.2011 sind 85 mal Hexensabbat. Ich habe aber keine Ahnung ob den Hexensabbat schon seit 1990 gibt. Die Berechnungen sind nur nach der Regel 3. Woche im 3. Monat vom Quartal durchgeführt worden.

Im Vergleich zu der Statistik für alle Handelswochen sehe ich da keine große Auffälligkeit.

Folgede Tabelle zeigt Ergebnisse für die Tage der großen Verfallswoche. Im Vergleich zu normalen Tagen sind große Verfallstagen etwas positiver. V.a. an Montagen, Donnertagen und Freitagen gibt es mehr Gewinntage.

Die Schwankungen beim Hexensabbat sind in den letzten Jahren tendenziell schwächer geworden.

Gibt es da besondere Erkenntnisse für diesen Termin?

Aus "Stock Trader's Almanac 2012":

Ich habe nun für den DAX folgende Statistik für die großen Verfallswochen erstellt.

Vom 12.1990 bis 12.2011 sind 85 mal Hexensabbat. Ich habe aber keine Ahnung ob den Hexensabbat schon seit 1990 gibt. Die Berechnungen sind nur nach der Regel 3. Woche im 3. Monat vom Quartal durchgeführt worden.

Im Vergleich zu der Statistik für alle Handelswochen sehe ich da keine große Auffälligkeit.

Folgede Tabelle zeigt Ergebnisse für die Tage der großen Verfallswoche. Im Vergleich zu normalen Tagen sind große Verfallstagen etwas positiver. V.a. an Montagen, Donnertagen und Freitagen gibt es mehr Gewinntage.

Die Schwankungen beim Hexensabbat sind in den letzten Jahren tendenziell schwächer geworden.

Super Arbeit!

Danke!

Danke!

Antwort auf Beitrag Nr.: 42.628.138 von YellowDragon am 21.01.12 21:17:51Vielen dank für deine Arbeit.

Hier noch mal:

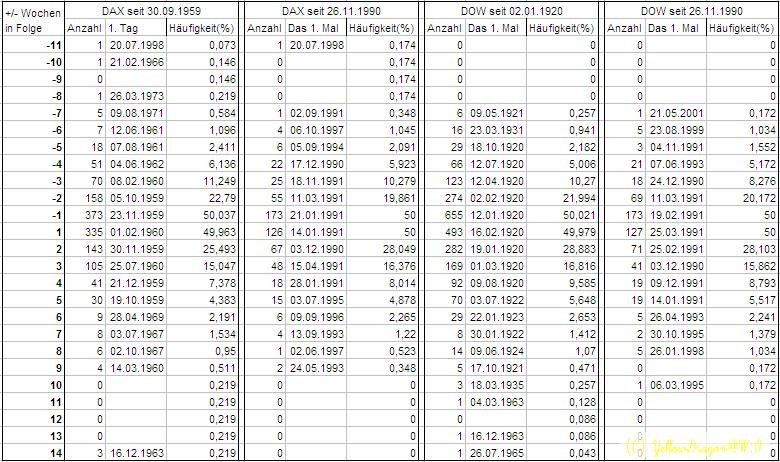

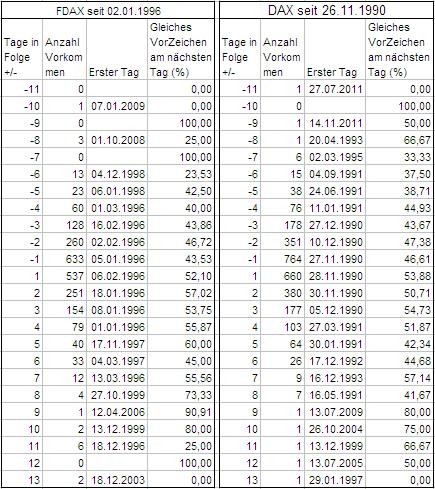

Wie oft gibt es Plus- od. Minus-Tage hinter einander im DAX?

Hier meine Statistik (ab Ende 1990):

Wie oft gibt es Plus- od. Minus-Tage hinter einander im DAX?

Hier meine Statistik (ab Ende 1990):

Antwort auf Beitrag Nr.: 42.914.170 von YellowDragon am 16.03.12 15:03:03Es war nicht für hier gedacht, Sorry!

Antwort auf Beitrag Nr.: 42.914.300 von Lord_Feric am 16.03.12 15:20:56In der Tat. Aber nur mit kleiner Position ohne SL ?.

Für solche ON-Trades wäre eine Statistik wie die für Gaps bzw. Opening-Gewinne besser. Mache ich vielleicht am WE.

Für solche ON-Trades wäre eine Statistik wie die für Gaps bzw. Opening-Gewinne besser. Mache ich vielleicht am WE.

Zitat von Lord_Feric:Zitat von YellowDragon: Es war nicht für hier gedacht, Sorry!

Wieso nicht, passt doch!

Tatsächlich ist es interessant, daß +1 und -1 zusammen 1349 Tage ergeben. Das müsste ja heißen, daß es statistisch gar nicht so falsch ist, am Abend zum Börsenschluß eine Posi gegen den Tagestrend einzugehen...

Ich denke, die Zahlen müssen kumuliert werden, und dann kommst Du zum gegenteiligen Ergebnis. Denn zwölf Tage in Folge plus hat es nicht nur am 13.7.2005 gegeben, sondern auch am 29.1.1997 usw. Daran ändert ja die Tatsache nix, dass am Folgetag noch ein dreizehnter grüner Tag hinzugekommen ist. Wenn man sich den Tageschart einstellt, hat man eigentlich auch sofort den entsprechenden optischen Eindruck: Wechsel sind seltener. Ich wollte das übrigens mal praktisch ausprobieren (immer in die gleiche Richtung), habs dann aber gelassen, weil mir ON zu stressig ist.

Antwort auf Beitrag Nr.: 42.914.533 von hglandes am 16.03.12 15:54:07Du hast recht. Es sind insgesamt 5391 Tage ausgewertet worden. Also sind gerade 25% der Tage sind Wechseltage.

Antwort auf Beitrag Nr.: 42.914.710 von YellowDragon am 16.03.12 16:18:08Ich muß die Aussage nun doch revidieren.

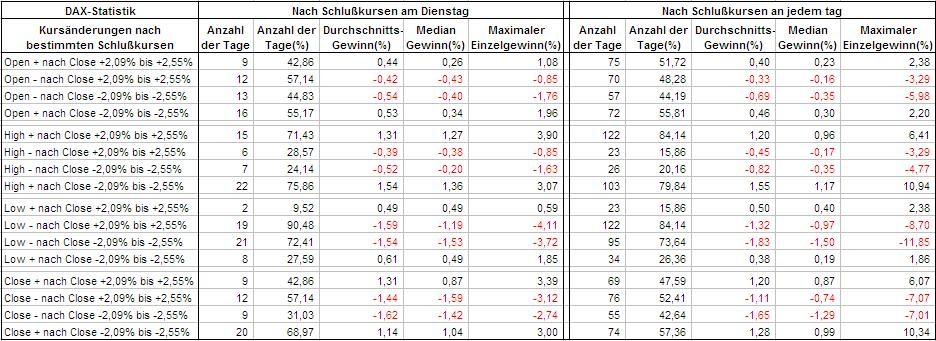

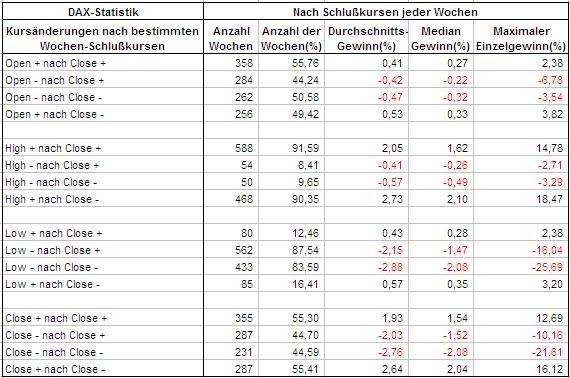

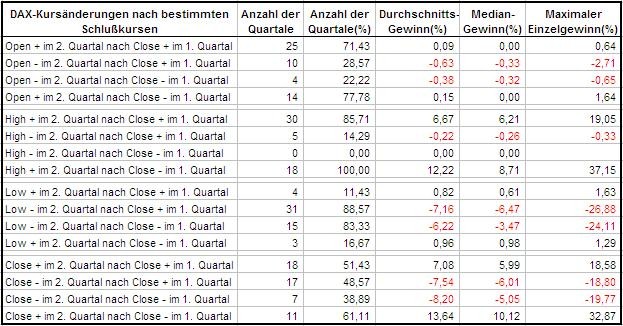

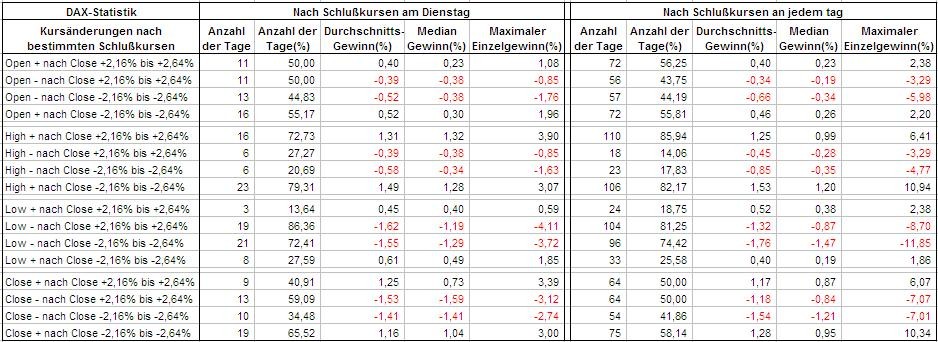

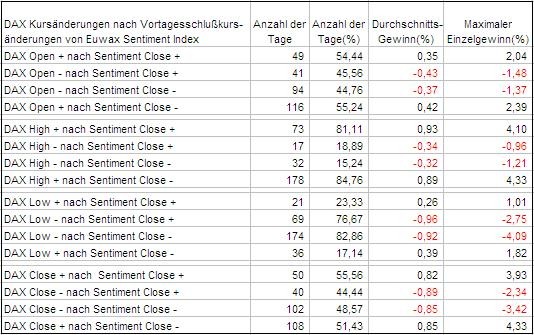

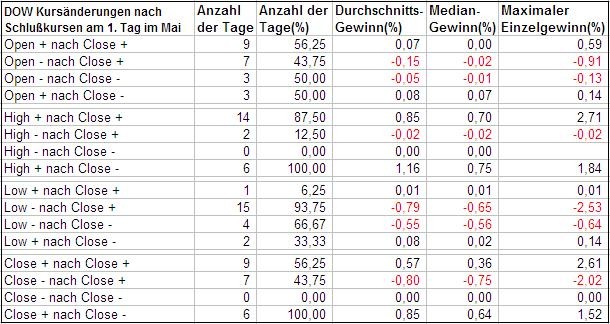

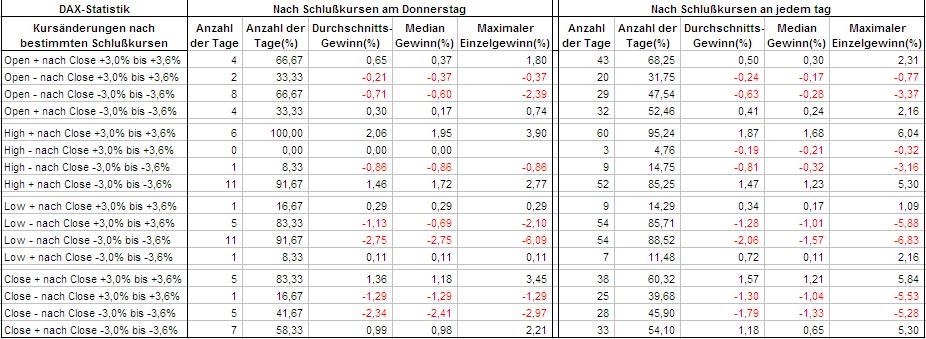

Die Statistik für Übernacht-Trades im DAX habe ich fertig:

In der Tabelle habe ich zusammengefaßt für verschiedene Situationen.

Beispiele:

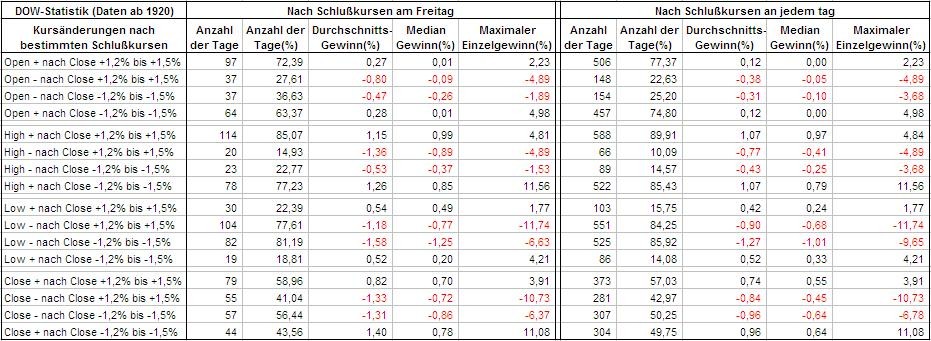

"Close + nach Close +" bedeutet Schlußkurs heute ist plus und Schlußkurs morgen auch plus (>= Vortagesschluß).

"High - nach Close +" bedeutet Schlußkurs heute ist plus und Tageshoch morgen minus (< Vortagesschluß).

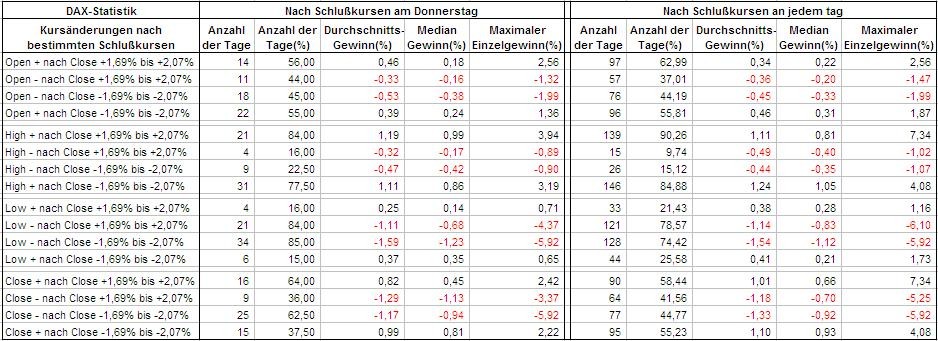

Nach der Tabelle ist also ein Übernacht-Trade mit Einstieg=Schlußkurs dann mit hoher Wahrscheinlichkeit positiv, wenn man beim positiven Schlußkurs long geht und beim negativen Schlußkurs short geht. Wie hglandes gemeint hat. Man kann zumindest innerhalb des nächsten Tages mit Gewinn aussteigen. Dabei sind Longs (65,5%) besser als Shorts (54,2%).

Die Statistik für Übernacht-Trades im DAX habe ich fertig:

In der Tabelle habe ich zusammengefaßt für verschiedene Situationen.

Beispiele:

"Close + nach Close +" bedeutet Schlußkurs heute ist plus und Schlußkurs morgen auch plus (>= Vortagesschluß).

"High - nach Close +" bedeutet Schlußkurs heute ist plus und Tageshoch morgen minus (< Vortagesschluß).

Nach der Tabelle ist also ein Übernacht-Trade mit Einstieg=Schlußkurs dann mit hoher Wahrscheinlichkeit positiv, wenn man beim positiven Schlußkurs long geht und beim negativen Schlußkurs short geht. Wie hglandes gemeint hat. Man kann zumindest innerhalb des nächsten Tages mit Gewinn aussteigen. Dabei sind Longs (65,5%) besser als Shorts (54,2%).

Zitat von YellowDragon: Ich muß die Aussage nun doch revidieren.

Die Statistik für Übernacht-Trades im DAX habe ich fertig:

![]()

In der Tabelle habe ich zusammengefaßt für verschiedene Situationen.

Beispiele:

"Close + nach Close +" bedeutet Schlußkurs heute ist plus und Schlußkurs morgen auch plus (>= Vortagesschluß).

"High - nach Close +" bedeutet Schlußkurs heute ist plus und Tageshoch morgen minus (< Vortagesschluß).

Nach der Tabelle ist also ein Übernacht-Trade mit Einstieg=Schlußkurs dann mit hoher Wahrscheinlichkeit positiv, wenn man beim positiven Schlußkurs long geht und beim negativen Schlußkurs short geht. Wie hglandes gemeint hat. Man kann zumindest innerhalb des nächsten Tages mit Gewinn aussteigen. Dabei sind Longs (65,5%) besser als Shorts (54,2%).

Coole Sache... schade, daß es denn doch nicht so einfach ist mit den Wechseltagen. Interessant wären noch Auswertungen "Open nach Close", das müssten ja dann die Gaps sein...

Verfallswoche 03.2012 fürs Archiv:

Antwort auf Beitrag Nr.: 42.916.400 von YellowDragon am 16.03.12 20:44:12Leider hat die Tabelle (typisch cut & paste) Fehler. Hier die richtige:

Damit ist die Schlußfolgerung auch falsch! Man kann wohl schlecht am High oder Low einsteigen.

Die neue Tabelle ist umfangreicher (mit Durchschnittlicher Rendite) und hoffentlich richtiger:

Meine Schlußfolgerungen:

1. Setup: ÜN-Einstieg long am Close und Ausstieg am nächsten Open, Trefferquote=29,07%+26,81%=55,88%, Durchschnittliche Rendite=0,4%

2. Setup: ÜN-Einstieg long am Close und Ausstieg am nächsten Tageshoch, Trefferquote=42,60%+38,16%=80,76%, Durchschnittliche Rendite=1,105%

3. Setup: ÜN-Einstieg short am Close und Ausstieg am nächsten Tagestief, Trefferquote=39,63%+34,08%=73,71%, Durchschnittliche Rendite=1,195%

4. Setup: ÜN-Einstieg long am Close und Ausstieg am nächsten Close, Trefferquote=28,14%+25,16%=53,30%, Durchschnittliche Rendite=1,01%

Die meisten Tage haben also eine genügende Handelsspanne um ON-Positionen mit Gewinn zu schließen, egal ob short oder long! Es gibt trotzdem eine Longbias.

Das ÜN-Risiko v.a. bezüglich der Höhe ist allerdings nicht ganz ohne. MM und RM sind auch hier A und O des Tradings.

Damit ist die Schlußfolgerung auch falsch! Man kann wohl schlecht am High oder Low einsteigen.

Die neue Tabelle ist umfangreicher (mit Durchschnittlicher Rendite) und hoffentlich richtiger:

Meine Schlußfolgerungen:

1. Setup: ÜN-Einstieg long am Close und Ausstieg am nächsten Open, Trefferquote=29,07%+26,81%=55,88%, Durchschnittliche Rendite=0,4%

2. Setup: ÜN-Einstieg long am Close und Ausstieg am nächsten Tageshoch, Trefferquote=42,60%+38,16%=80,76%, Durchschnittliche Rendite=1,105%

3. Setup: ÜN-Einstieg short am Close und Ausstieg am nächsten Tagestief, Trefferquote=39,63%+34,08%=73,71%, Durchschnittliche Rendite=1,195%

4. Setup: ÜN-Einstieg long am Close und Ausstieg am nächsten Close, Trefferquote=28,14%+25,16%=53,30%, Durchschnittliche Rendite=1,01%

Die meisten Tage haben also eine genügende Handelsspanne um ON-Positionen mit Gewinn zu schließen, egal ob short oder long! Es gibt trotzdem eine Longbias.

Das ÜN-Risiko v.a. bezüglich der Höhe ist allerdings nicht ganz ohne. MM und RM sind auch hier A und O des Tradings.

Antwort auf Beitrag Nr.: 42.917.131 von YellowDragon am 17.03.12 01:10:33Nochmal vielen Dank für Deine Arbeit, die für alle statistisches Material liefert.

Meiner Meinung nach funktionieren Strategie 2 und 3 nicht, da wir niemals wissen, wenn Tageshoch oder -tief ist.

Die Strategie muss sich schematisch bewähren, also mit einer feststehenden Uhrzeit, eigentlich egal welche. Man sollte in diese Richtung die Daten auswerten.

Die Renditen bei den Möglichkeiten 1 und 3 reichen, bei dem Instrumentarium, das mir zur Verfügung steht, nicht. Sie werden durch Gebühren und Kosten aufgefressen. Vielleicht muss man nach günstigen Zeiten suchen (z.B. Eröffnung USA)?

Meiner Meinung nach funktionieren Strategie 2 und 3 nicht, da wir niemals wissen, wenn Tageshoch oder -tief ist.

Die Strategie muss sich schematisch bewähren, also mit einer feststehenden Uhrzeit, eigentlich egal welche. Man sollte in diese Richtung die Daten auswerten.

Die Renditen bei den Möglichkeiten 1 und 3 reichen, bei dem Instrumentarium, das mir zur Verfügung steht, nicht. Sie werden durch Gebühren und Kosten aufgefressen. Vielleicht muss man nach günstigen Zeiten suchen (z.B. Eröffnung USA)?

Antwort auf Beitrag Nr.: 42.917.586 von hglandes am 17.03.12 11:05:57Das 4. Setup is nichts anders als "Buy und Hold" mit täglichen Kosten! Es ist also sinnlos.

Ich habe nun alternativ mit ProBacktest das 1. Setup "Long Gap-Play" getestet, auch um meine obige Rechnungen zu überprüfen. Hier nun folgen nun die Ergebnisse (ohne Kosten).

Dieses Setup "Long Gap-Play" hat also 9661 DAX-Punkte Gewinn seit 02.01.1992 generiert.

Zum Vergleich weist die Strategie "Buy und Hold" im gleichen Zeitraum 5554 DAX-Punkte Gewinn auf.

Zu DAX-Gaps hier noch eine Statistik für 5391 Tage:

Setup 2 und 3 bedeutet daß man meistens intraday mit Gewinn aussteigen kann. Dabei müßte man nicht genau das Hoch od. Tief erwischen.

Ich habe nun alternativ mit ProBacktest das 1. Setup "Long Gap-Play" getestet, auch um meine obige Rechnungen zu überprüfen. Hier nun folgen nun die Ergebnisse (ohne Kosten).

Dieses Setup "Long Gap-Play" hat also 9661 DAX-Punkte Gewinn seit 02.01.1992 generiert.

Zum Vergleich weist die Strategie "Buy und Hold" im gleichen Zeitraum 5554 DAX-Punkte Gewinn auf.

Zu DAX-Gaps hier noch eine Statistik für 5391 Tage:

Setup 2 und 3 bedeutet daß man meistens intraday mit Gewinn aussteigen kann. Dabei müßte man nicht genau das Hoch od. Tief erwischen.

Antwort auf Beitrag Nr.: 42.917.131 von YellowDragon am 17.03.12 01:10:33Tabelle für DAX-Übernacht-Trades noch mal erweitert um Punkte-Gewinne:

Zitat von YellowDragon: Du hast recht. Es sind insgesamt 5391 Tage ausgewertet worden. Also sind gerade 25% der Tage sind Wechseltage.

Moin!

Ja, es gibt nach meinen Untersuchungen und Beobachtungen eine Zunahme der Wahrscheinlichkeit in Trendrichtung. Je mehr Tage es in eine Richtung geht, desto eher kommt noch einer hinzu. Am Ende dreht es natürlich trotzdem irgendwann, aber das ist auch klar. Auch bei 70:30 gibt es ja immer noch die Chance des Drehs.

Aber mal ne andere Frage:

Ich habe ja ne Wette zu laufen wegen "Rallye des Jahrhunderts". Allerdings hatten wir keine Werte definiert. Hat jemand eine Idee wie man die aktuelle Bewegung mit denen andere UpTrends vergleichen kann? Einfach vom Low bis zum High (anhand der aktuellen Bewegung) in Verbindung mit den anderen bringen im Bezug auf die Zeit? Oder sollte man das anders definieren?

Da ich langsam selbst das Gefühl habe das dieser Move einmalig werden könnte, muss ich ja mal Daten interpretieren...

Antwort auf Beitrag Nr.: 42.921.202 von HerrKoerper am 19.03.12 08:32:47Das zitierte 25% war leider falsch. Die Tabelle aus Nr. 47 zeigt auf Close-Basis ca 50/50 für Wechseltage!

Zitat von YellowDragon: Das zitierte 25% war leider falsch. Die Tabelle aus Nr. 47 zeigt auf Close-Basis ca 50/50 für Wechseltage!

Ich glaube das Thema ist so nicht leicht zu untersuchen.

Man muss von Normalverteilung ausgehen. Es gibt immer Zeiten wo sehr viel gewechselt wird und Zeiten wo das nicht passiert. Außerdem muss man auch die Höhe der Bewegung mit ins Verhältnis bringen.

Da der Markt ein Nullsummenspiel ist, muss also irgendwann für den Move von 10 Tagen in Folge wieder mal eine Phase kommen die diesen "Vorteil" kaputt macht. Das sind Phasen wo dann gern hin und her gespielt wird. Damit wird der "Vorteil" wieder Richtung 50/50 gebracht, auch wenn es eben nicht 50/50 sind. Denn wir reden ja von genau diesen aktuellen Phasen. Je krasser, desto krasser quasi.

Diese Statistischen Vorteile müssen aber in anderen Phasen abgebaut werden, da das Kapital genau nach diesen Unterschieden sucht um Vorteile rauszuholen. Daher funktionieren einfache Modelle auf GDs nicht. Sie verbrauchen genau die Anzahl an Punkten langfristig in seitwärtsphasen, die sie in Trends "verdienen können". Und trotzdem wird es wahrscheinlicher das der Markt steigt, wenn er steigt (gerade wenn man die Untersuchung nicht nur nach 0 und 1 macht, sondern auch die Höhe der Bewegung mit einbringt). Das MUSS sogar so sein, denn auch wenn mich News nicht interessieren, da ich sie NIE als erster kenne

so ist es doch so das es eben Einfluss auf Kurse hat. Wenn z.B. ein Pensionsfonds der riesig ist beschließt in den Aktienmarkt zu gehen, dann macht er das normal über mehrere Tage. Damit beeinflusst er den Markt (auch wenn es kaum zu spüren ist) über mehrere Tage. Es muss also eine statistische Abweichung von 50/50 geben, auch wenn sie nicht sooo hoch ist. Denn das große Kapital bewegt sich eben langsam.

so ist es doch so das es eben Einfluss auf Kurse hat. Wenn z.B. ein Pensionsfonds der riesig ist beschließt in den Aktienmarkt zu gehen, dann macht er das normal über mehrere Tage. Damit beeinflusst er den Markt (auch wenn es kaum zu spüren ist) über mehrere Tage. Es muss also eine statistische Abweichung von 50/50 geben, auch wenn sie nicht sooo hoch ist. Denn das große Kapital bewegt sich eben langsam.

Antwort auf Beitrag Nr.: 42.921.465 von HerrKoerper am 19.03.12 09:29:56Nachtrag:

Mit News meinte ich nicht so was wie Wirtschaftsdaten, sondern etwas wie Einstiege und Aussteige des großen Kapitals. Ging evtl nicht deutlich hervor.

Mit News meinte ich nicht so was wie Wirtschaftsdaten, sondern etwas wie Einstiege und Aussteige des großen Kapitals. Ging evtl nicht deutlich hervor.

Antwort auf Beitrag Nr.: 42.921.465 von HerrKoerper am 19.03.12 09:29:56@body, warum einfach wenn es auch kompliziert geht, was?

Zitat von HerrKoerper: Aber mal ne andere Frage:

Ich habe ja ne Wette zu laufen wegen "Rallye des Jahrhunderts". Allerdings hatten wir keine Werte definiert. Hat jemand eine Idee wie man die aktuelle Bewegung mit denen andere UpTrends vergleichen kann? Einfach vom Low bis zum High (anhand der aktuellen Bewegung) in Verbindung mit den anderen bringen im Bezug auf die Zeit? Oder sollte man das anders definieren?

Da ich langsam selbst das Gefühl habe das dieser Move einmalig werden könnte, muss ich ja mal Daten interpretieren...

Schaust du hier: http://de.wikipedia.org/wiki/DAX#Bullenm.C3.A4rkte

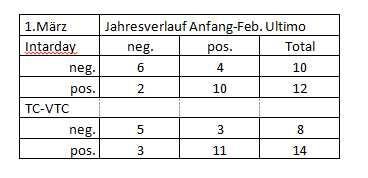

I hoffe mit der folgenden Statistik den Mythos der "Freitagsgewinnmitnahme" ein für alle Mal zu zerstören.

Die Tabelle wurde für Freitagsschlußkurse des DAX in Beziehung zum Wochentrend bis Donnerstag von den letzten 1072 Wochen erstellt.

Die Tabelle wurde für Freitagsschlußkurse des DAX in Beziehung zum Wochentrend bis Donnerstag von den letzten 1072 Wochen erstellt.

Zitat von HerrKoerper: Nachtrag:

Mit News meinte ich nicht so was wie Wirtschaftsdaten, sondern etwas wie Einstiege und Aussteige des großen Kapitals. Ging evtl nicht deutlich hervor.

moin moin

vgl dazu Richard D. Wyckoff http://en.wikipedia.org/wiki/Richard_Wyckoff , oder im januar naechsten jahres erscheinend (ist ja wie mit diabolo3 ....

) David H Weiss http://weisonwyckoff.com/about/ "Trades about to happen" Wiley Trading

Antwort auf Beitrag Nr.: 42.833.084 von YellowDragon am 01.03.12 13:20:21Zum "Turn of the Month" Effekt habe ich erweiterte Ergebnisse.

Ausgewertet wurde der DAX vom 26.11.1990-23.03.2012.

Der 1. Handelstag im Monat ist für Long signifikant positiver:

Sehr erstaunlich: Wenn man in den letzten 20 Jahren nur jeweils am letzten und ersten Handelstag im Monat (also 6,6% der Zeit) DAX-Long investiert ist, dann hätte man 84,9% der Gewinne der "Buy and Hold"-Strategie gemacht!

Der 1. Handelstag im Quartal ist sogar fast doppelt so häufig positiv wie negativ:

Ausgewertet wurde der DAX vom 26.11.1990-23.03.2012.

Der 1. Handelstag im Monat ist für Long signifikant positiver:

Sehr erstaunlich: Wenn man in den letzten 20 Jahren nur jeweils am letzten und ersten Handelstag im Monat (also 6,6% der Zeit) DAX-Long investiert ist, dann hätte man 84,9% der Gewinne der "Buy and Hold"-Strategie gemacht!

Der 1. Handelstag im Quartal ist sogar fast doppelt so häufig positiv wie negativ:

Hallo ,

sollte eine ähnliche Statistik hier schon erschienen sein bitte ich vorsorglich um Nachsicht. Ich habe noch keine Zeit mir alle Beiträge durchzulesen.

Nachdem als bekannt vorausgesetzt wird, daß der Sept./Okt. zu den schlechtesten Monaten und der Januar zu den besten für Aktien gehört, hier eine Statistik , welche die durchschnittliche tägl. Rendite, in %, der Dax je Wochentag von 1960 bis 1990 erzielt hat:

Mo - -0,18%

Di - -0,02%

Mi - +0,08%

Do - +0,07%

Fr - +0,12%

Beim Schreiben kommt mir in den Sinn daß diese Statistiken höchstwahrscheinlich zu alt und somit überholt sind. Leider sind meine Unterklagen mit den weiteren Statistiken, welche ich noch hier reinstellen wollte, gleichen Datums.

Macht also nicht viel Sinn weiterzuschreiben. Tut mir leid.

Schönes WE

sollte eine ähnliche Statistik hier schon erschienen sein bitte ich vorsorglich um Nachsicht. Ich habe noch keine Zeit mir alle Beiträge durchzulesen.

Nachdem als bekannt vorausgesetzt wird, daß der Sept./Okt. zu den schlechtesten Monaten und der Januar zu den besten für Aktien gehört, hier eine Statistik , welche die durchschnittliche tägl. Rendite, in %, der Dax je Wochentag von 1960 bis 1990 erzielt hat:

Mo - -0,18%

Di - -0,02%

Mi - +0,08%

Do - +0,07%

Fr - +0,12%

Beim Schreiben kommt mir in den Sinn daß diese Statistiken höchstwahrscheinlich zu alt und somit überholt sind. Leider sind meine Unterklagen mit den weiteren Statistiken, welche ich noch hier reinstellen wollte, gleichen Datums.

Macht also nicht viel Sinn weiterzuschreiben. Tut mir leid.

Schönes WE

Antwort auf Beitrag Nr.: 42.951.010 von Bahamas10 am 24.03.12 18:22:22Immer her damit. Jegliche Daten ob alt oder neu sind willkommen.

Woher stammen die Zahlen? Wenn sie nicht von Deiner eignen Arbeit sind würde ich auch die Quelle nennen. Wir wollen ja nicht Guttenbergen.

Woher stammen die Zahlen? Wenn sie nicht von Deiner eignen Arbeit sind würde ich auch die Quelle nennen. Wir wollen ja nicht Guttenbergen

.

Antwort auf Beitrag Nr.: 42.951.010 von Bahamas10 am 24.03.12 18:22:22Stock Trader's Almanac 2012 hat einige Seiten über die Wochentage. Z.B.:

Ich habe für den DAX vom 26.11.1990-23.03.2012:

Es ist also in den letzten 20 Jahren einiges anders geworden.

Ich habe für den DAX vom 26.11.1990-23.03.2012:

Es ist also in den letzten 20 Jahren einiges anders geworden.

Zitat von YellowDragon: Immer her damit. Jegliche Daten ob alt oder neu sind willkommen.

Woher stammen die Zahlen? Wenn sie nicht von Deiner eignen Arbeit sind würde ich auch die Quelle nennen. Wir wollen ja nicht Guttenbergen

Ok, ich schau nach ....

( selbstverständlich hast Du damit recht , daß die Quelle genannt werden muß. Mach ich normaler Weise immer )

Sagt mal,

ist es eigentlich statthaft Auszüge aus Büchern hier zu veröffentlichen ?

Ich möchte diese Frage schon klären bevor ich neue Statistiken hier reinstelle. Es passieren ja heutzutage Dinge an die man nie gedacht hat.

Bitte um Meinungen.

ist es eigentlich statthaft Auszüge aus Büchern hier zu veröffentlichen ?

Ich möchte diese Frage schon klären bevor ich neue Statistiken hier reinstelle. Es passieren ja heutzutage Dinge an die man nie gedacht hat.

Bitte um Meinungen.

Antwort auf Beitrag Nr.: 42.951.226 von Bahamas10 am 24.03.12 21:07:59http://de.wikipedia.org/wiki/Zitat#Zitate_und_Urheberrecht

Ohoh,

alle sitzen im Biergarten und ich am PC. Muß dringend meine Lebenseinstellung überdenken.

Also hier der versprochene Beitrag:

Quelle: Neue Trading Dimensionen

" Day of the Week "

Zeitraum 1982 - 1995

hätte eine Buy and Hold- Strategie im S&P Future 484,7 Punkte eingebracht, wenn man nur Montags und Mittwochs zum Open gekauft, und zum Closing verkauft hätte.

Es wären 94% der Buy and Hold-Strategie erzielt wiorden, obwohl nur 40% der Zeit investiert war.

" Seasonal Trades " aus: Seasonal Trades Bible von Jake Betrnstein

Märkte die an bestimmten Tagen mit über 80%iger Trefferquote steigende Kurse ausweisen

S&P Future > 14. Jan + 12. April + 14. Juni > 11 getestete Jahre

Yen > 6. Mai + 21. Juni > Anzahl derr getesteten Jahre 15

Sobald ich dazu kommestelle ich noch ein paar Beiträge rein.

Gutes Gelingen für die kommende Woche allen Tradern.

alle sitzen im Biergarten und ich am PC. Muß dringend meine Lebenseinstellung überdenken.

Also hier der versprochene Beitrag:

Quelle: Neue Trading Dimensionen

" Day of the Week "

Zeitraum 1982 - 1995

hätte eine Buy and Hold- Strategie im S&P Future 484,7 Punkte eingebracht, wenn man nur Montags und Mittwochs zum Open gekauft, und zum Closing verkauft hätte.

Es wären 94% der Buy and Hold-Strategie erzielt wiorden, obwohl nur 40% der Zeit investiert war.

" Seasonal Trades " aus: Seasonal Trades Bible von Jake Betrnstein

Märkte die an bestimmten Tagen mit über 80%iger Trefferquote steigende Kurse ausweisen

S&P Future > 14. Jan + 12. April + 14. Juni > 11 getestete Jahre

Yen > 6. Mai + 21. Juni > Anzahl derr getesteten Jahre 15

Sobald ich dazu kommestelle ich noch ein paar Beiträge rein.

Gutes Gelingen für die kommende Woche allen Tradern.

@bahamas

mich macht der zeitraum etwas skaptisch, ob das so auf heute übertrag ist.

aber die ansätze zu analysen sind klasse!

hoffe bei mir im trading kalender findet sich auch was brauchbares, so dass am ende ein echt guter trading fahrplan vorliegt!

weiter so!

und dragon natürlcih!!!

super deine statistiken.........

mich macht der zeitraum etwas skaptisch, ob das so auf heute übertrag ist.

aber die ansätze zu analysen sind klasse!

hoffe bei mir im trading kalender findet sich auch was brauchbares, so dass am ende ein echt guter trading fahrplan vorliegt!

weiter so!

und dragon natürlcih!!!

super deine statistiken.........

Für den Fall dass der 1. des Monats auch Montag ist habe ich folgende Tabelle für den DAX seit 26.11.1990:

Der beste Wochentag Montag verstärkt also auch den "Turn of the Month" Effekt.

Der beste Wochentag Montag verstärkt also auch den "Turn of the Month" Effekt.

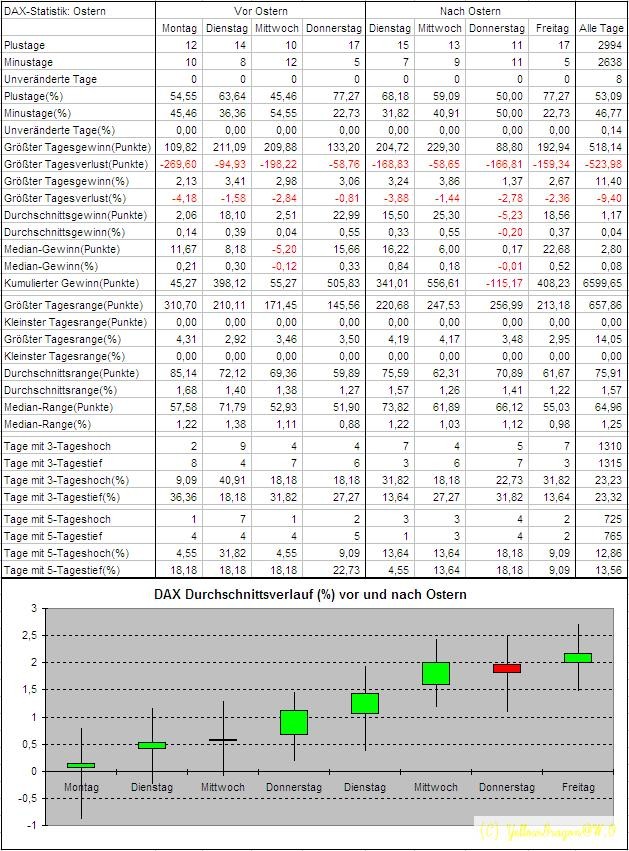

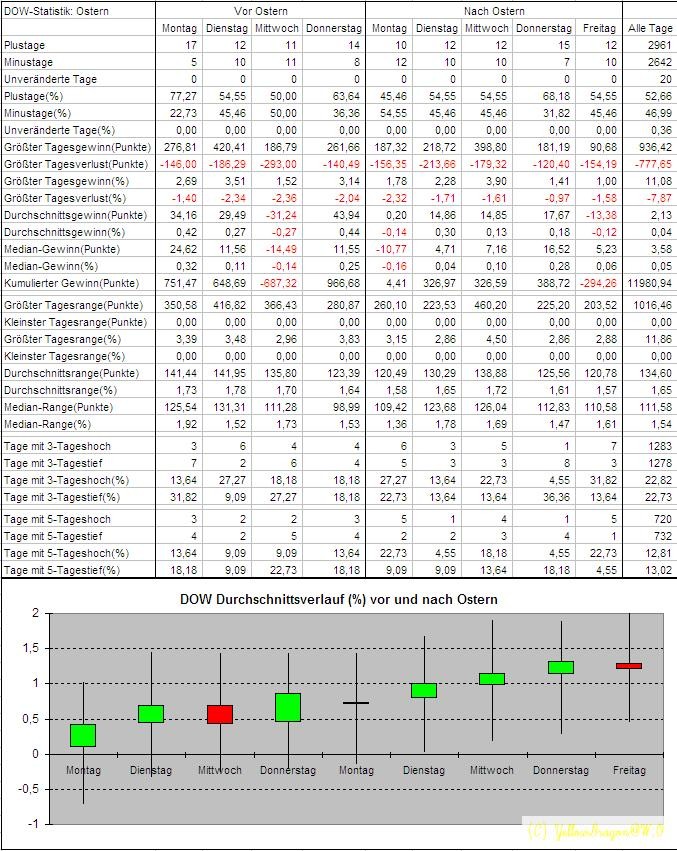

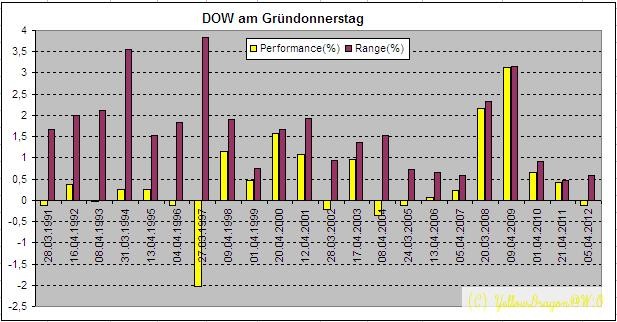

Für Ostern habe ich für die letzten 21 Jahren folgende Statistik im DAX:

Der Gründonnerstag ist echt krass.

Der Gründonnerstag ist echt krass.

Antwort auf Beitrag Nr.: 42.976.909 von YellowDragon am 29.03.12 23:43:29Auf Anregung eines Kollegen per BM habe ich die Statistik für den Quartalswechsel nun jeweils getrennt gemacht:

Damit sieht man den überproportionalen Beitrag des Jahreswechsels. Der Wechsel zum 4.Quartal ist dagegen fast negativ.

Damit sieht man den überproportionalen Beitrag des Jahreswechsels. Der Wechsel zum 4.Quartal ist dagegen fast negativ.

Moin Dragon. Kann man eine Selektion fahren um die Signifikanz von VerlaufsExtreme zu klären die in der 9.15 Uhr Kerze gefunden werden? Also nach dem Motto: Wenn 9.15 Uhr ein Tief gebildet wurde, dann bleibt der Markt im Schnitt 3 Stunden drüber oder so was. Sicher nicht einfach. Ich wüßte auch nicht wie man das testen könnte. Aber gefühlt ist im Dax die 9.15 Uhr Kerze deutlich wichtiger als der Rest des Vormittags.

Antwort auf Beitrag Nr.: 42.999.323 von HerrKoerper am 04.04.12 09:58:25Hast Du den Beitrag Nr.21 gelesen?

Hier noch etwas von Bulkowski:

http://thepatternsite.com/IntradayHighLow.html

Zitat:

Ich habe für DAX (CFD) Intraday nur 5 Min Daten von ca. 8 Monate. Ich werde aber später mal damit etwas machen.

Hier noch etwas von Bulkowski:

http://thepatternsite.com/IntradayHighLow.html

Zitat:

When Does Price Hit the Day's High/Low?

Period High Low

First minute 10% 9%

First half hour 40% 37%

First hour 49% 46%

Last hour 19% 20%

Last half hour 14% 14%

Last minute 3% 3%

Ich habe für DAX (CFD) Intraday nur 5 Min Daten von ca. 8 Monate. Ich werde aber später mal damit etwas machen.

Antwort auf Beitrag Nr.: 42.999.323 von HerrKoerper am 04.04.12 09:58:25So jetzt habe ich mit den DAX-CFD 5-Minutendaten der letzten 8-Monaten (ca. 175 Tagen) gespielt.

Die Verteilung von Tageshochs/-tiefs in der Future-Handelszeit (8:00-22:00) zeigt Folgendes Bild:

Für den Kassa-Handel (9:00-17:35):

Für (8:00-12:00):

Für (9:00-13:00):

Bei Öffnung und Schluss sind also die meisten THs und TLs zu finden. Besonders stark bei 9:00.

Die Verteilung von Tageshochs/-tiefs in der Future-Handelszeit (8:00-22:00) zeigt Folgendes Bild:

Für den Kassa-Handel (9:00-17:35):

Für (8:00-12:00):

Für (9:00-13:00):

Bei Öffnung und Schluss sind also die meisten THs und TLs zu finden. Besonders stark bei 9:00.

Antwort auf Beitrag Nr.: 43.007.002 von YellowDragon am 05.04.12 13:33:52Danke Dragon, so sehe ich es auch. 9 Uhr bis 9.15 Uhr sind in meinen Augen wichtiger als andere Zeiten.

Dickes Danke!

Dickes Danke!

Der Ostermontag ist für US-Märkte statistisch negativ:

Freitag der 13te ist normalerweise gut für die Börse:

Antwort auf Beitrag Nr.: 43.031.651 von YellowDragon am 12.04.12 18:19:07Leider wieder ein Ausnahmetag, wahrscheinlich ist eben nicht sicher. Die nächste Gelegenheit zum Testen wird man am 13.07.2012 haben.

Tradingtag fürs Archiv:

Tradingtag fürs Archiv:

Heute haben wir Neumond.

An der Börse Handeln manche Menschen die auch an einem Einfluß von Mondphasen auf die Kurse glauben.

Ich habe nun folgende Statistik für den DAX an Neu- und Vollmond-Tagen seit Ende 1990 erstellt.

Beide Tage sind durchaus positiv für Longs.

Wäre man seit Ende 1990 nur am Neu- und Vollmond, also in 6,8% der Zeit, long im DAX investiert dann hätte man 63,8% der Performance von Buy und Hold Strategie erzielt.

DAX bei Neumond:

DAX bei Vollmond:

An der Börse Handeln manche Menschen die auch an einem Einfluß von Mondphasen auf die Kurse glauben.

Ich habe nun folgende Statistik für den DAX an Neu- und Vollmond-Tagen seit Ende 1990 erstellt.

Beide Tage sind durchaus positiv für Longs.

Wäre man seit Ende 1990 nur am Neu- und Vollmond, also in 6,8% der Zeit, long im DAX investiert dann hätte man 63,8% der Performance von Buy und Hold Strategie erzielt.

DAX bei Neumond:

DAX bei Vollmond:

Cool .... und mal ein Dankeschön für alles!

Was macht DAX nach einem >3% oder <-3% Tag?

Hier die Statistik für den Tag danach:

Hier die Statistik für den Tag danach:

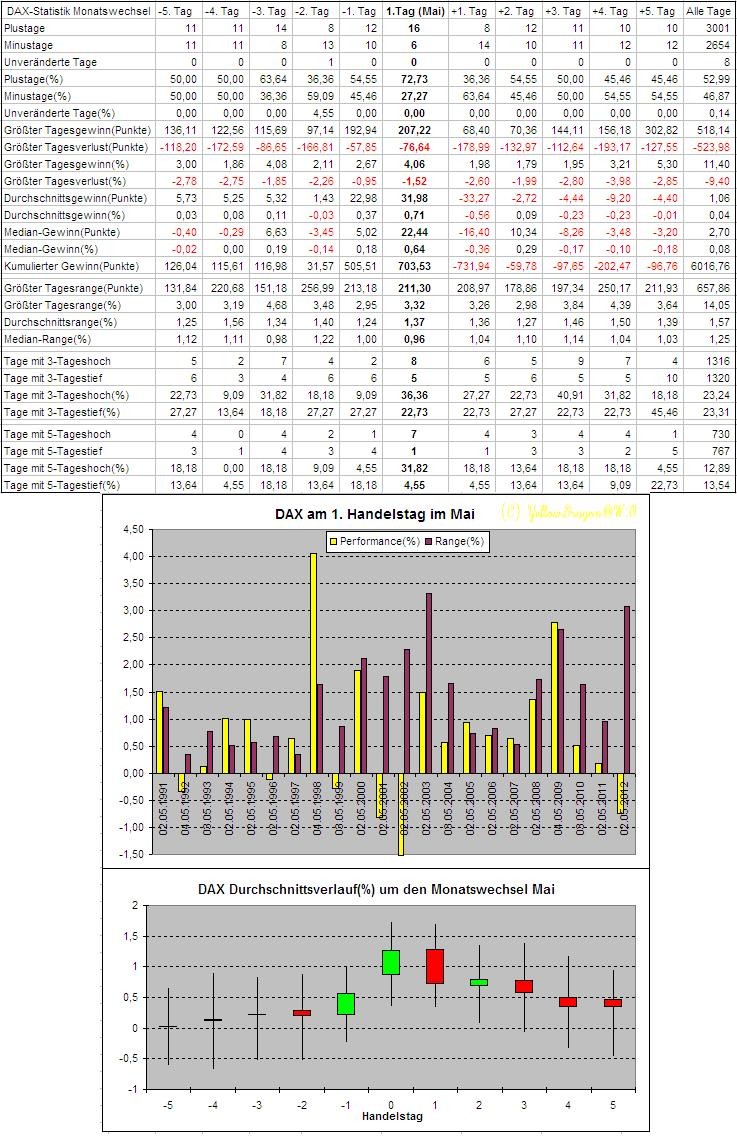

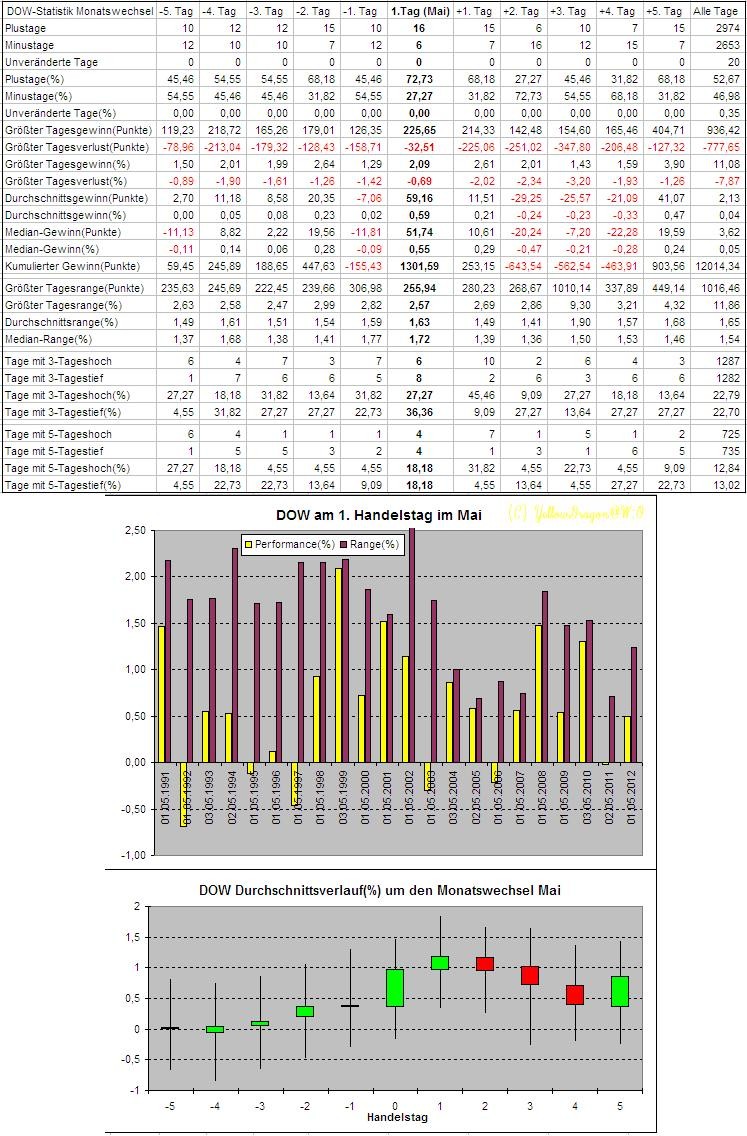

Der Monatswechsel zum Mai ist überdurchschnittlich positive für den DAX:

Antwort auf Beitrag Nr.: 43.089.672 von YellowDragon am 26.04.12 08:09:31Ich habe einen Fehler in den Daten gefunden: Yahoo hat den 01.05.2009 als Handelstag mit 0 Veränderung drin, was eindeutig falsch ist! DAX wurde noch nie am 1. Mai gehandelt.

Die Neue Stastistik zeigt den Wechsel zum Mai noch positiver:

Die Neue Stastistik zeigt den Wechsel zum Mai noch positiver:

Für den Monatswechsel Mai habe ich folgende Tabelle mit den wichtigsten Weltindizes:

Auffallend: ASX und FTSE haben diesen ausgeprägten Long-Effekt nicht und weisen deshalb eher Merkmale effizienter Märkte auf.

Über die Gründe kann man spekulieren. Vielleicht gibt es da keine feste Fondsspartermine oder die Fondsmanager sind schlauer als die übrige Welt.

Viel wichtiger ist die Frage wie man diese Marktineffizienz ausnutzen kann.

Ich werde am Montag versuchen in Spread-Trades mit z.B. DAX-ASX od. DAX-FTSE einzusteigen.

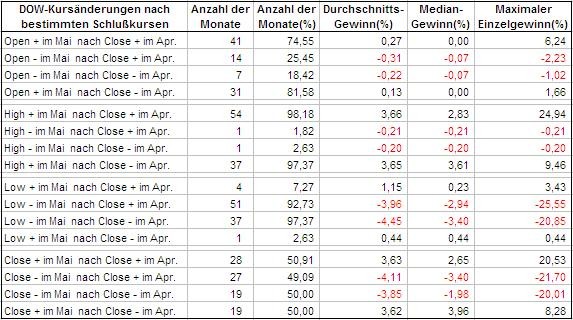

Für Shorties bietet der 1. Handelstag im Mai beim DAX (=2. Handelstag bei US-Indizes) eine gute Einstiegsgelegenheit.

Auffallend: ASX und FTSE haben diesen ausgeprägten Long-Effekt nicht und weisen deshalb eher Merkmale effizienter Märkte auf.

Über die Gründe kann man spekulieren. Vielleicht gibt es da keine feste Fondsspartermine oder die Fondsmanager sind schlauer als die übrige Welt.

Viel wichtiger ist die Frage wie man diese Marktineffizienz ausnutzen kann.

Ich werde am Montag versuchen in Spread-Trades mit z.B. DAX-ASX od. DAX-FTSE einzusteigen.

Für Shorties bietet der 1. Handelstag im Mai beim DAX (=2. Handelstag bei US-Indizes) eine gute Einstiegsgelegenheit.

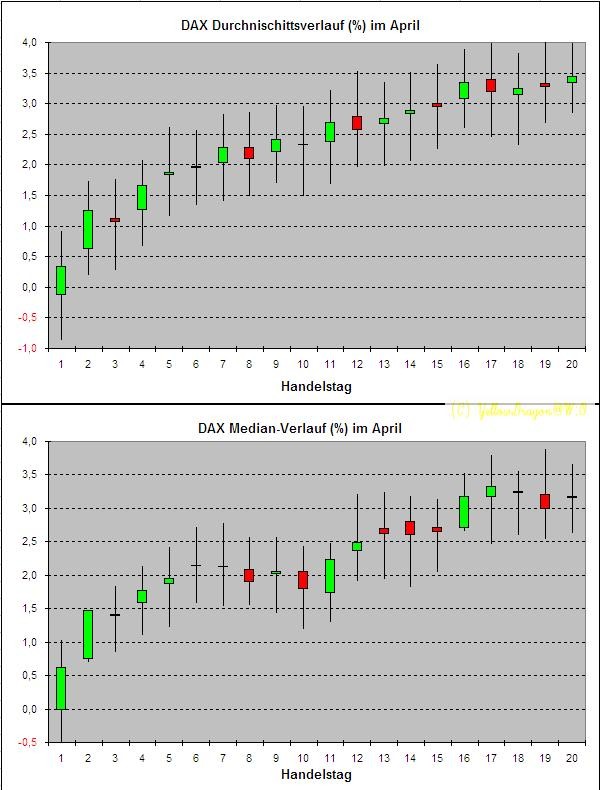

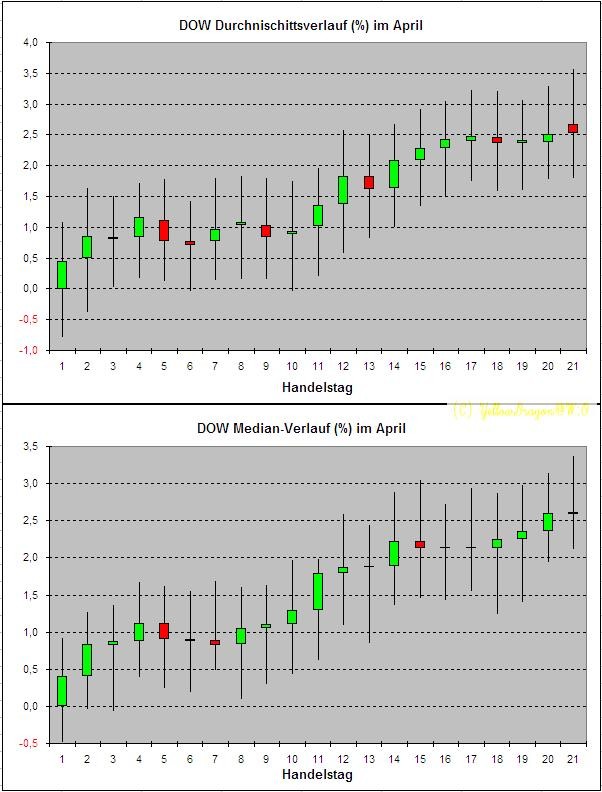

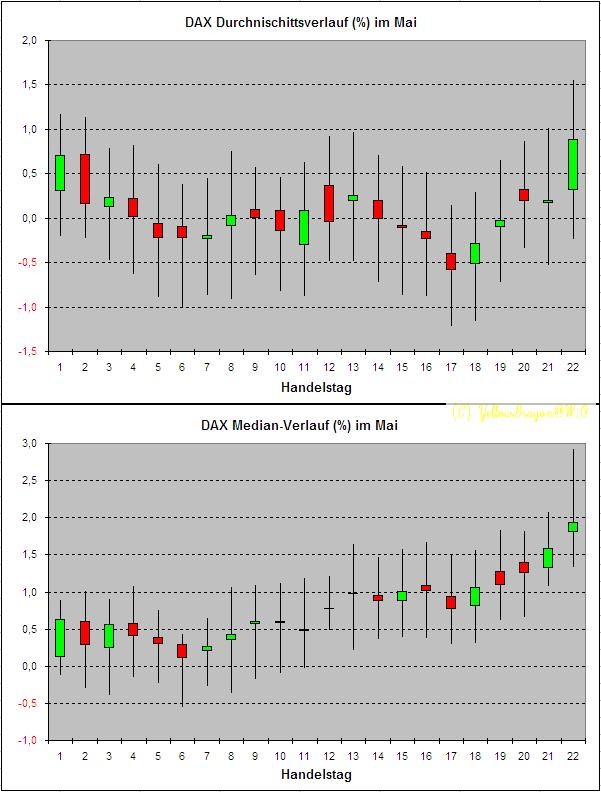

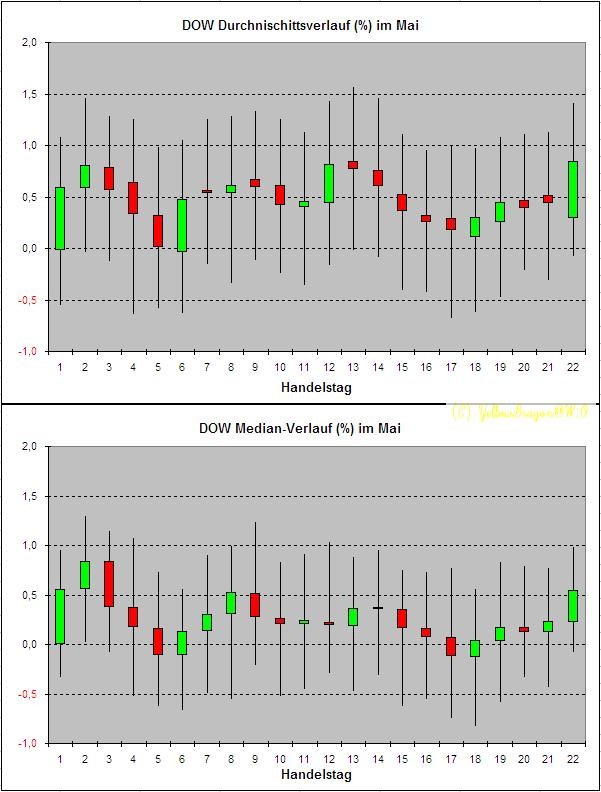

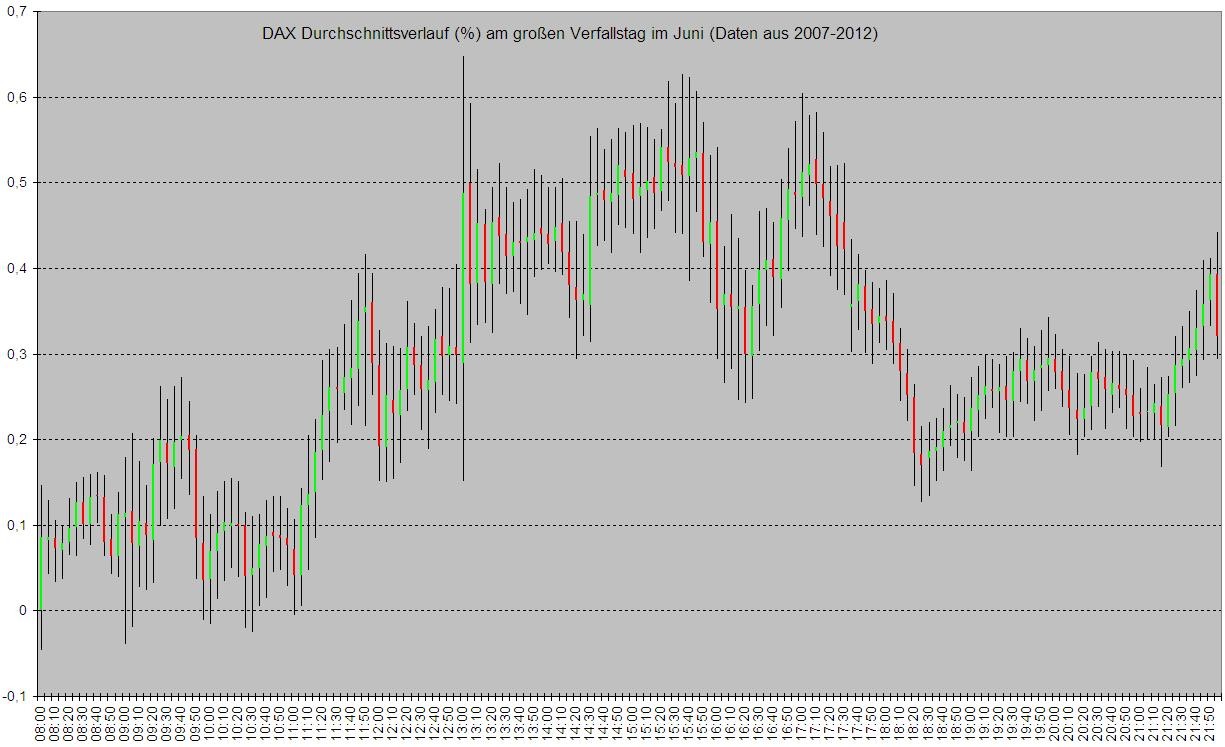

Nach der Statistik kann man einen möglichen DAX-Verlauf der nächsten Tage aus Durchschnittswerten zeichnen:

Antwort auf Beitrag Nr.: 43.101.995 von Lord_Feric am 29.04.12 16:35:08Die olhc-Daten erzeuge ich mit meinem selbst geschriebenen Programm zu den Statistiken. Diese Daten werden dann in Excel/OpenOffice Calc geladen und als Diagramm-Kurse dargestellt. Also nicht voll automatisch.

Ich habe einen Backtest "Sell in May" hier vorgestellt:

http://www.wallstreet-online.de/diskussion/1174032-neustebei…

http://www.wallstreet-online.de/diskussion/1174032-neustebei…

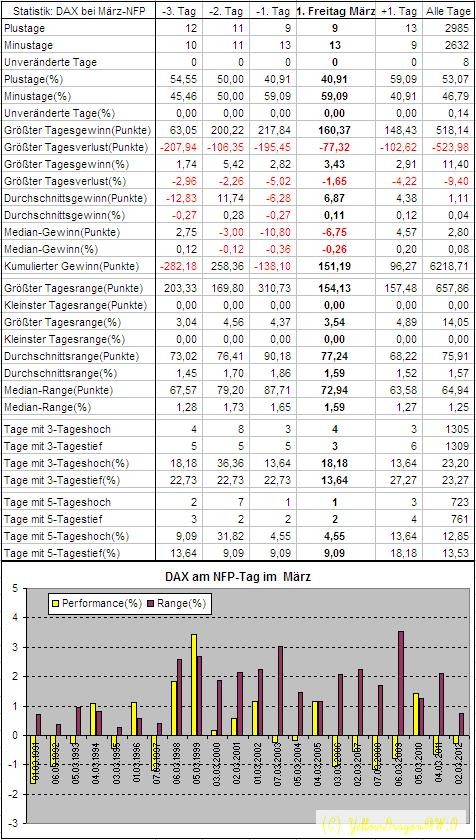

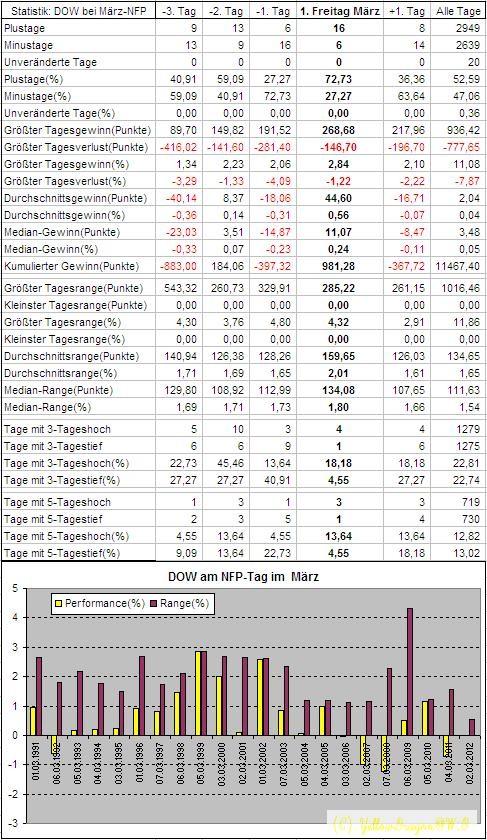

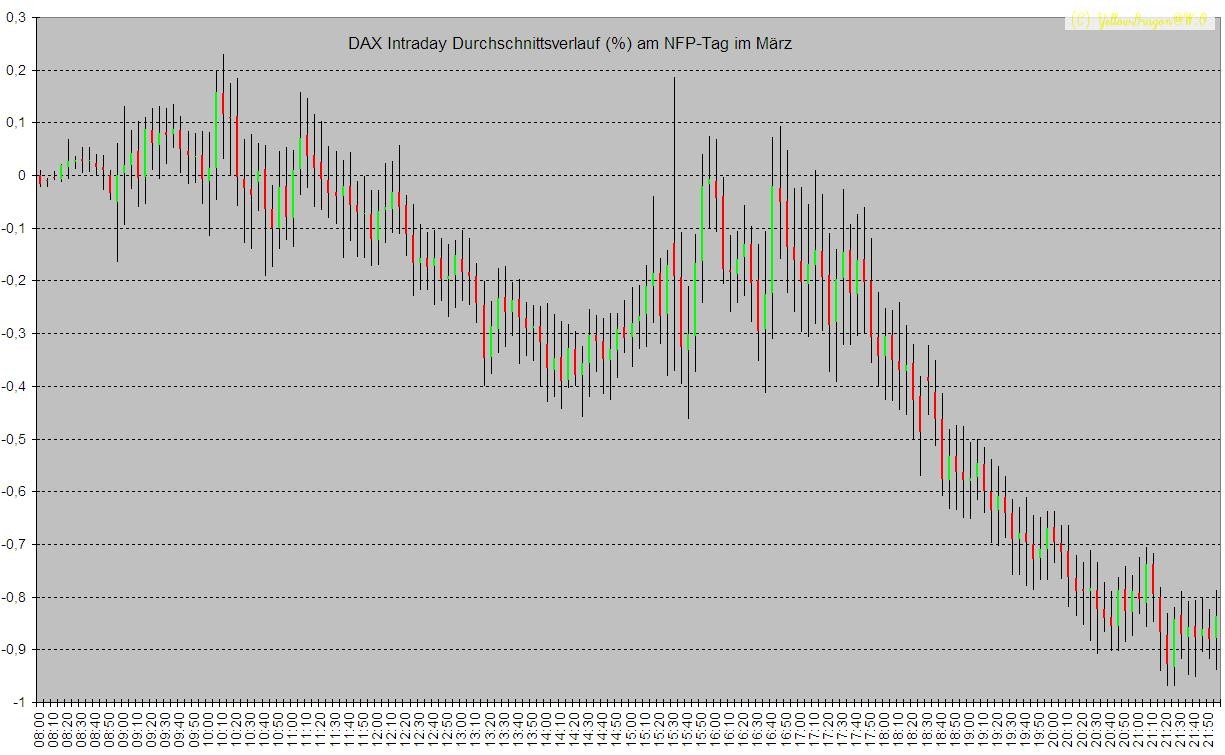

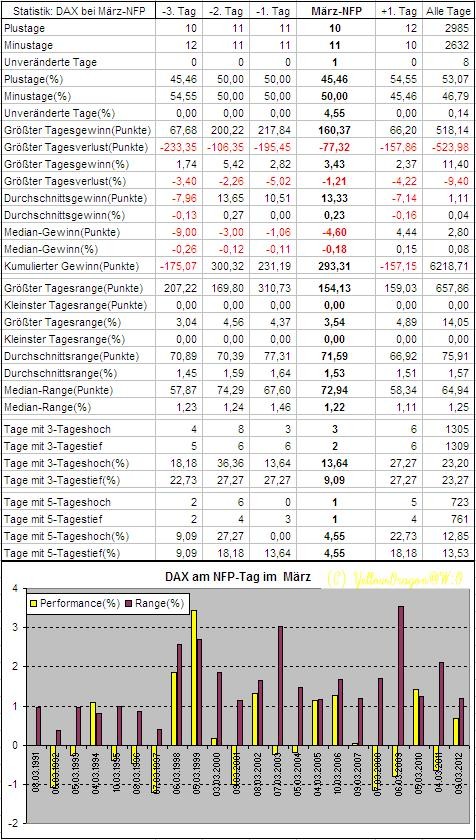

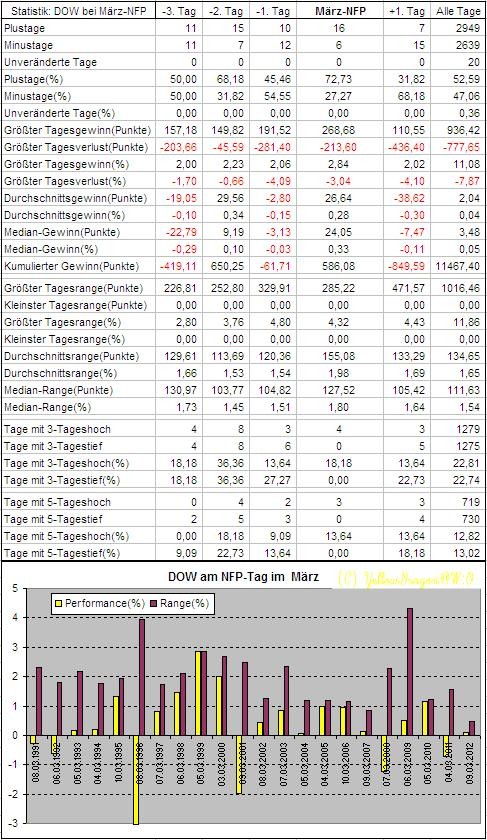

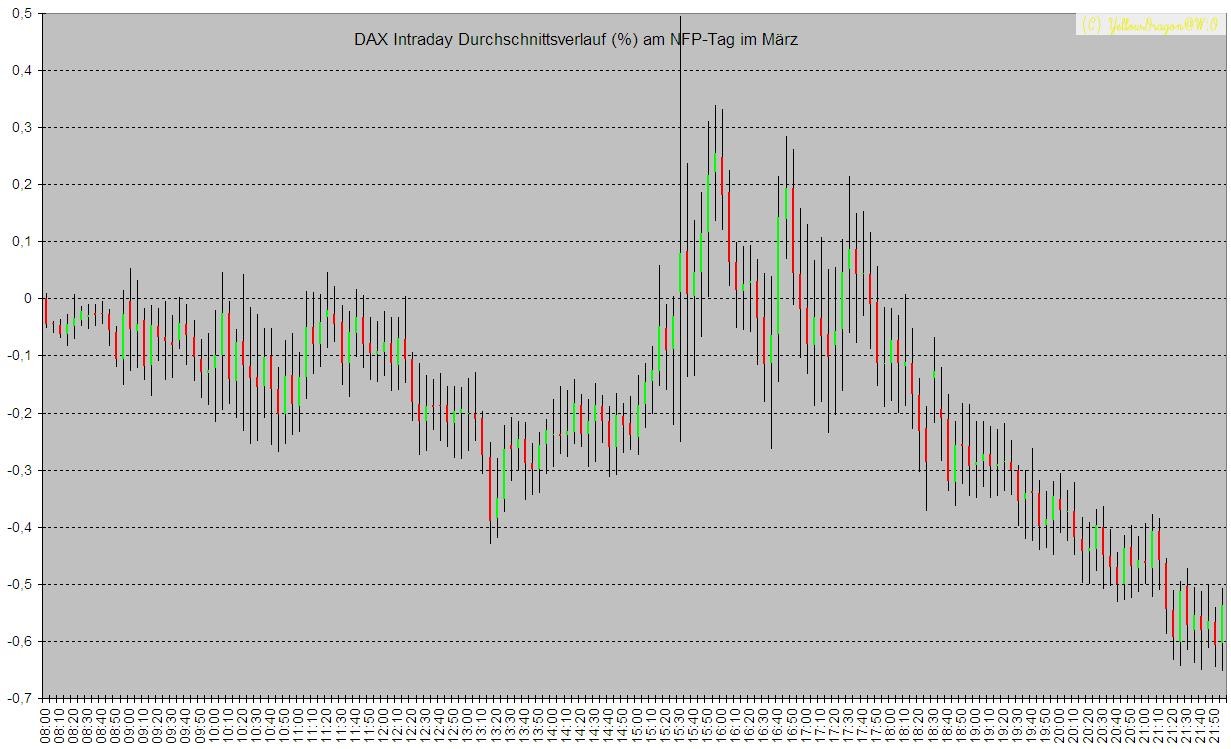

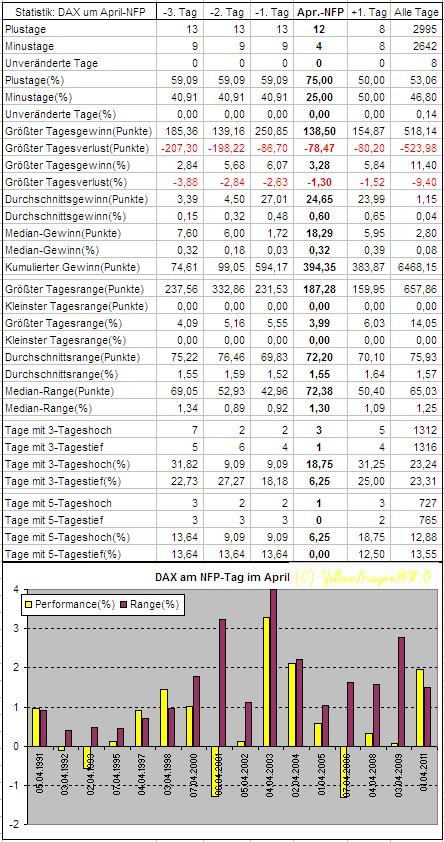

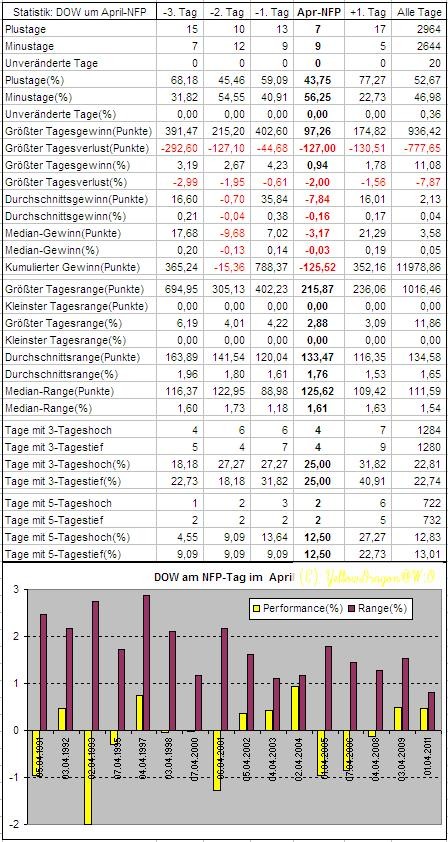

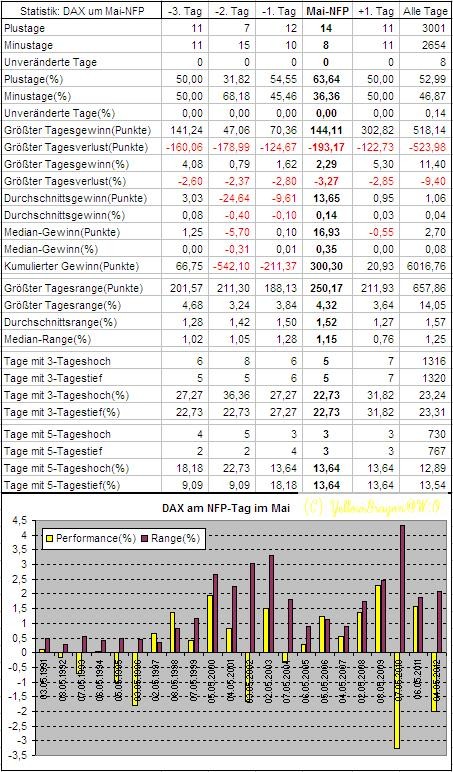

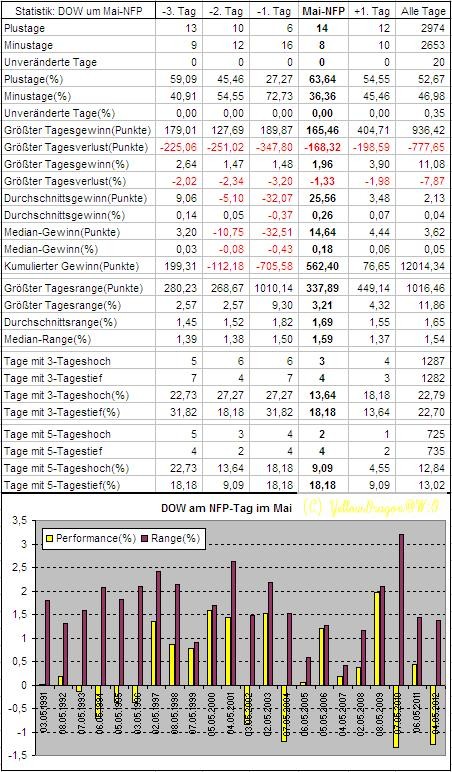

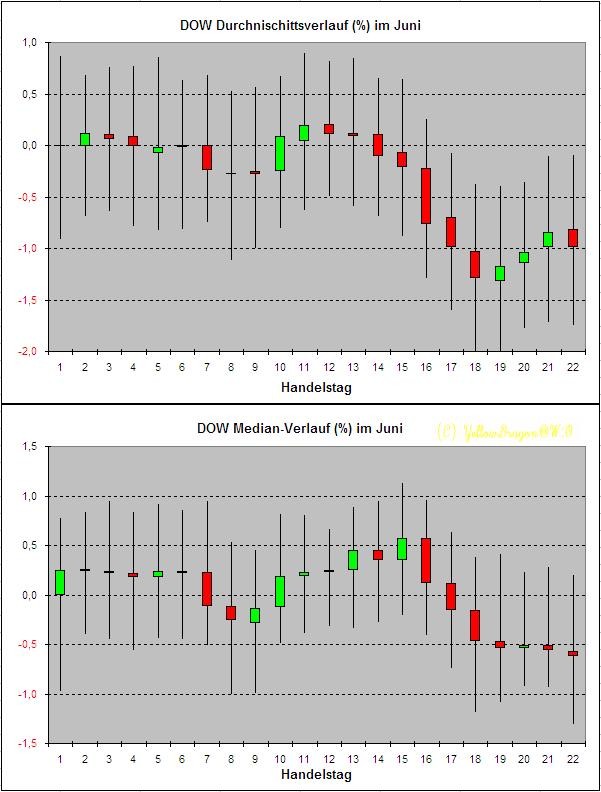

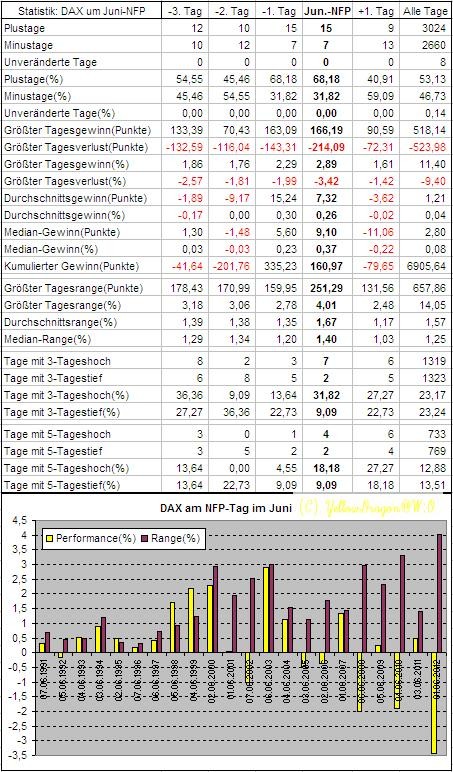

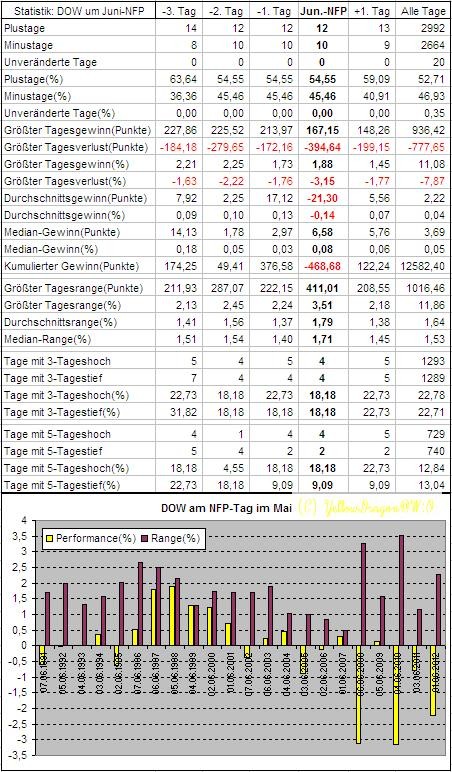

Wie verhält sich der DAX an NFP(nonfarm payroll) Tagen? In der folgende Tabelle ist eine Statistik für den DAX am ersten Freitag im Monat seit 12.1990.

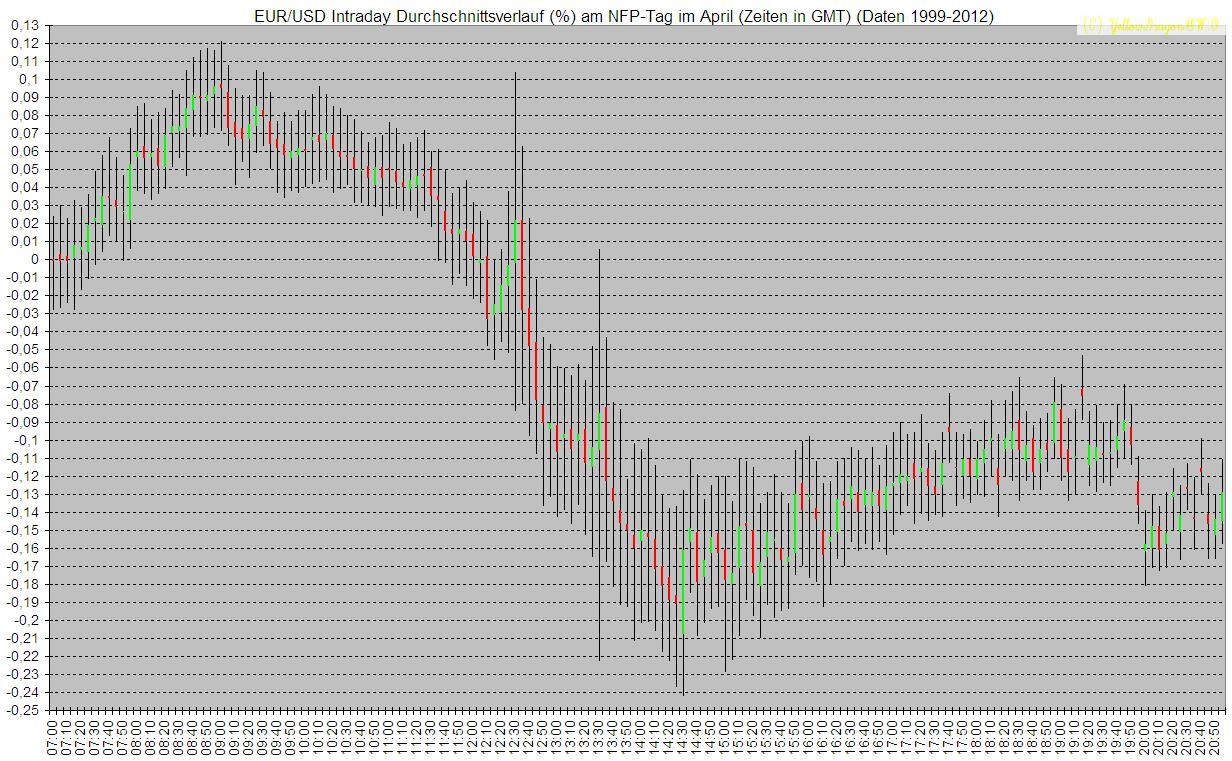

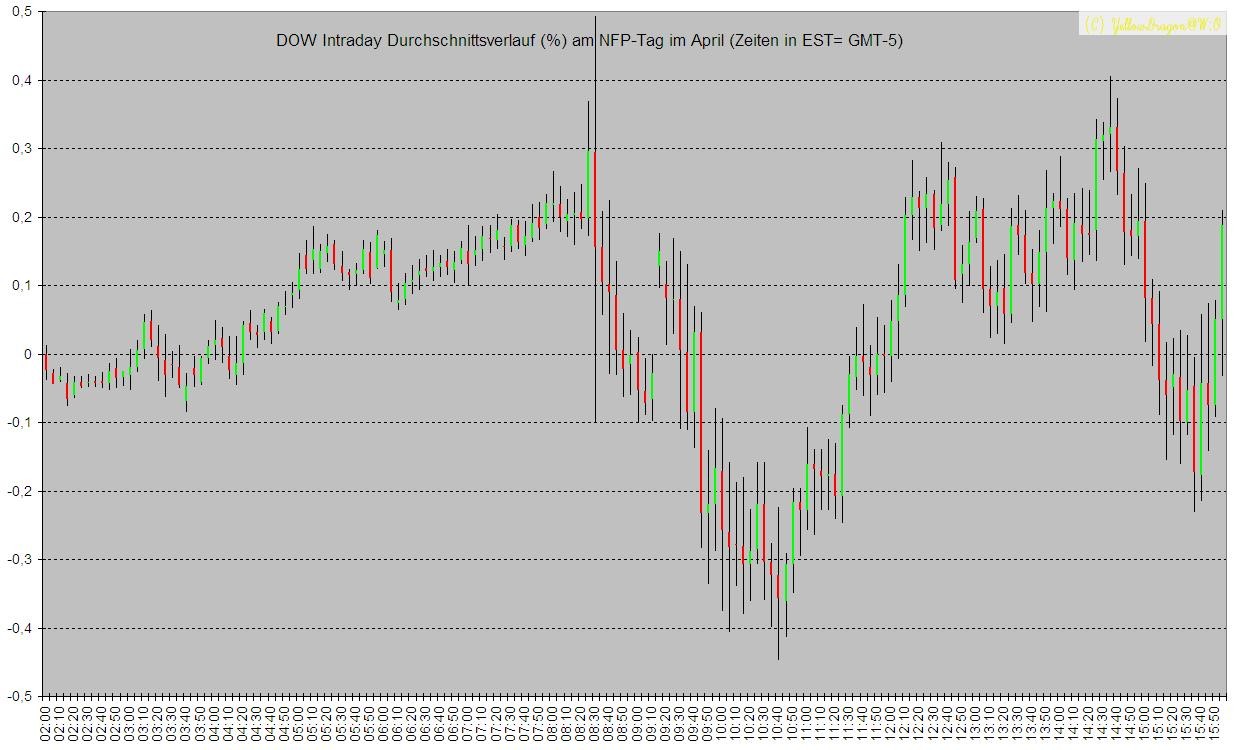

Es ist möglich dass es ein paar Mal kein NFP war weil ich keine Liste der tatsächlichen Terminen habe.

Es ist möglich dass es ein paar Mal kein NFP war weil ich keine Liste der tatsächlichen Terminen habe.

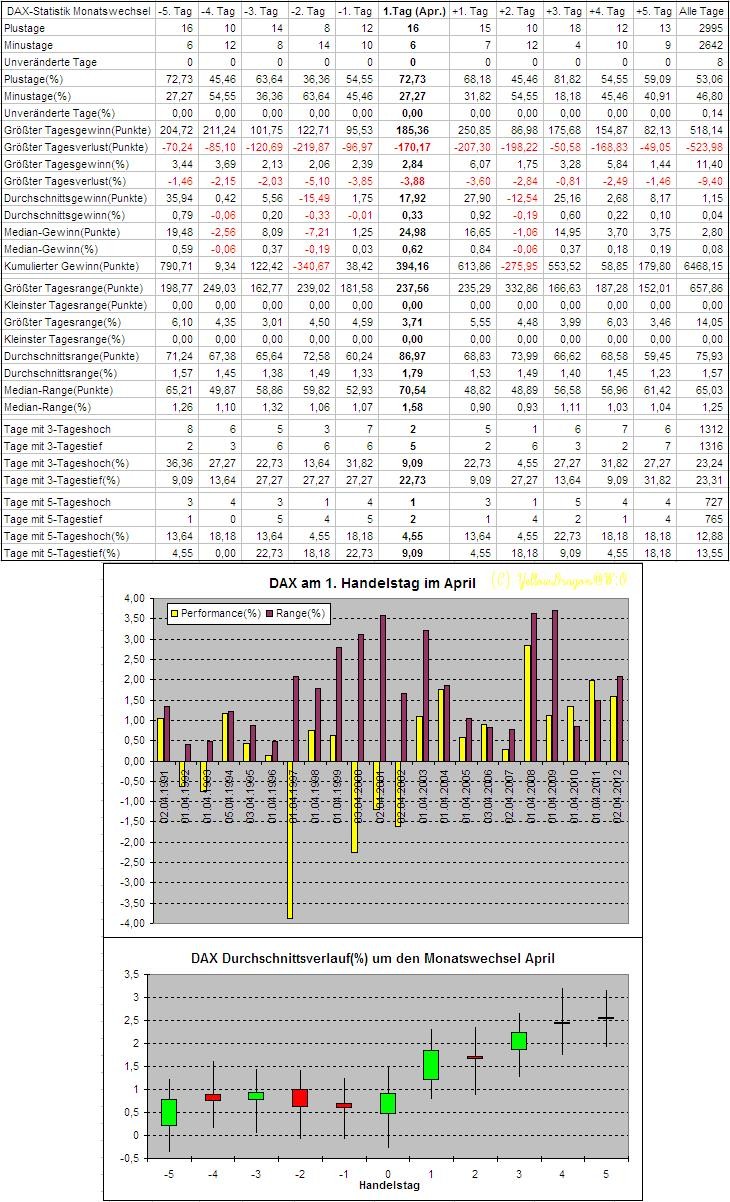

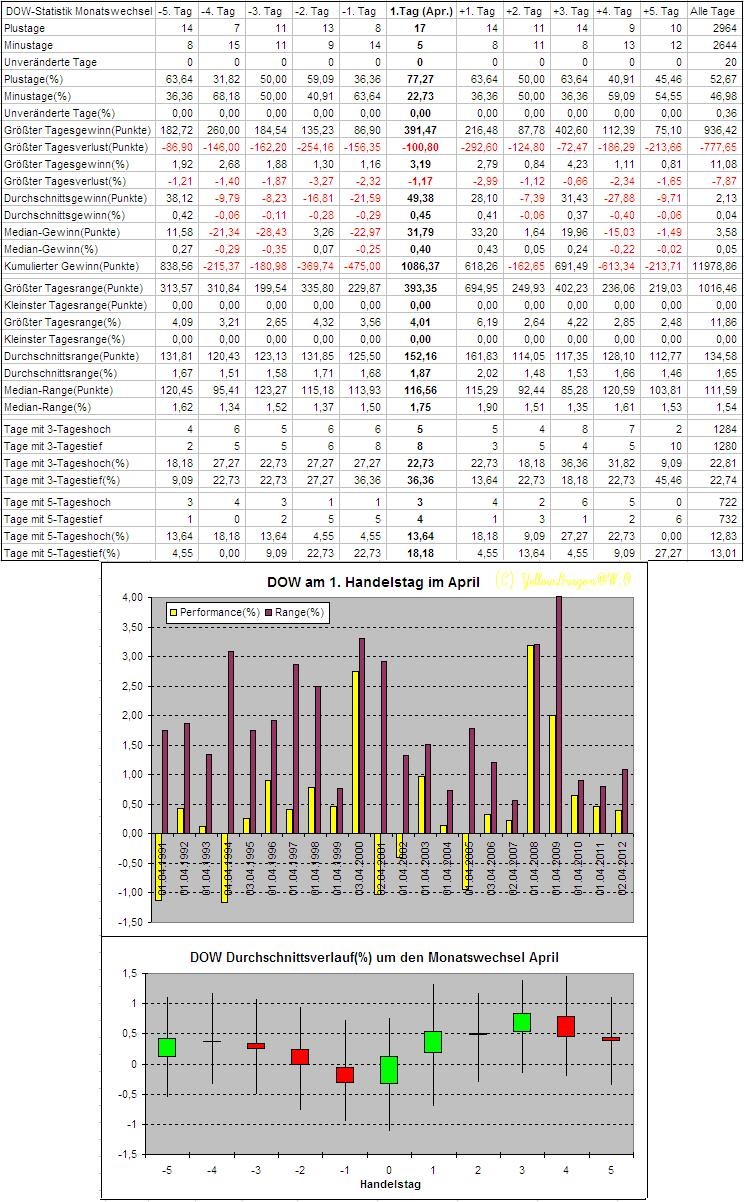

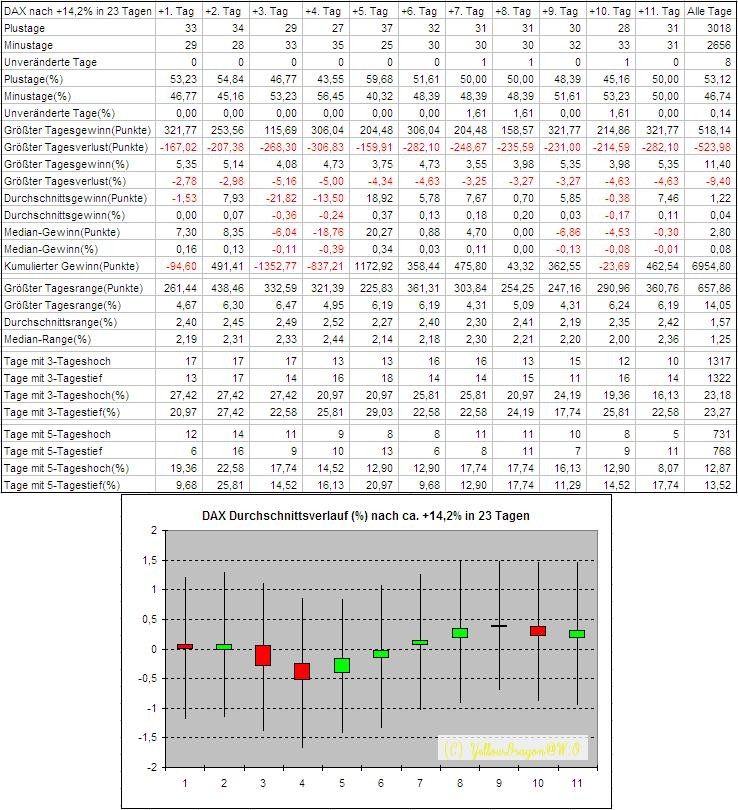

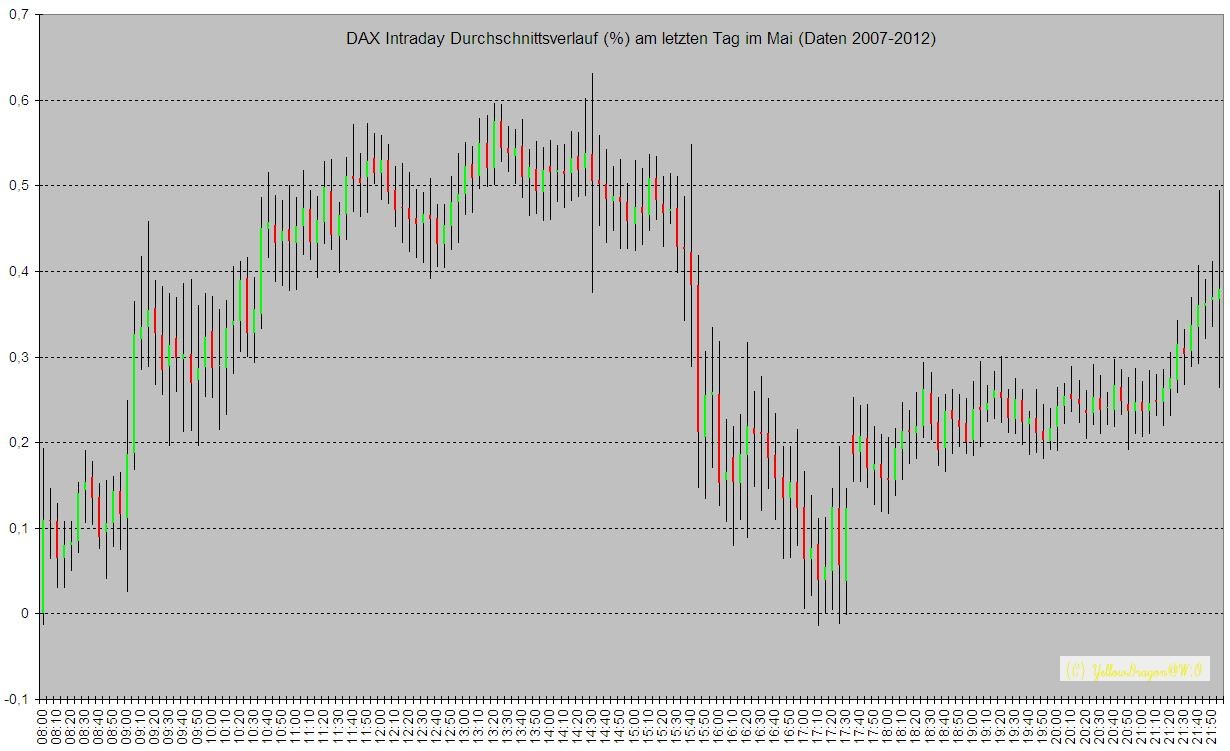

Antwort auf Beitrag Nr.: 43.116.961 von YellowDragon am 03.05.12 18:22:01Hier die DAX-Statistik für die einzelnen Monaten (26.11.1990-04.05.2012):

Antwort auf Beitrag Nr.: 43.116.961 von YellowDragon am 03.05.12 18:22:01Kollege Godard hat eine Statistik für EM/WM angeregt und mir freundlicherweise eine Terminliste der EM/WM zur Verfügung gestellt.

Heute habe ich nun Zeit gefunden sie zu fertigen.

Die verwendeten Daten: DAX 26.11.1990-04.05.2012, Adidas 13.12.1996-02.05.2012, Puma 16.12.1996-02.05.2012.

DA die Spiele hauptsächlich im Juni stattfinden wird der Juni zum Vergleich genommen.

Mein Fazit: gucke lieber Fußball und handle nicht in der Zeit.

Heute habe ich nun Zeit gefunden sie zu fertigen.

Die verwendeten Daten: DAX 26.11.1990-04.05.2012, Adidas 13.12.1996-02.05.2012, Puma 16.12.1996-02.05.2012.

DA die Spiele hauptsächlich im Juni stattfinden wird der Juni zum Vergleich genommen.

Mein Fazit: gucke lieber Fußball und handle nicht in der Zeit.

Zitat von YellowDragon: Kollege Godard hat eine Statistik für EM/WM angeregt und mir freundlicherweise eine Terminliste der EM/WM zur Verfügung gestellt.

Heute habe ich nun Zeit gefunden sie zu fertigen.

Die verwendeten Daten: DAX 26.11.1990-04.05.2012, Adidas 13.12.1996-02.05.2012, Puma 16.12.1996-02.05.2012.

DA die Spiele hauptsächlich im Juni stattfinden wird der Juni zum Vergleich genommen.

Mein Fazit: gucke lieber Fußball und handle nicht in der Zeit.

Tausend Dank für die Mühe Yellow

Also nichts mit "Wunder von Bern" ... naja schauen macht eh mehr Spaß wie vorm PC zu sitzen und handeln

Wünsch dir ein schönes Wochenende und nochmal Danke für die Arbeit

Am Montag ist in UK wieder Early May Bank Holiday. Deshalb habe ich eine DAX-Statistik für die 3 UK Bank Holidays erstellt.

Die verwendeten Daten: DAX 26.11.1990-04.05.2012.

Fazit: ohne die Engländer ist der DAX eher bullish. Der Summer Bank Holiday ist v.a. wegen des schlechten Monats August negativ.

Die verwendeten Daten: DAX 26.11.1990-04.05.2012.

Fazit: ohne die Engländer ist der DAX eher bullish. Der Summer Bank Holiday ist v.a. wegen des schlechten Monats August negativ.

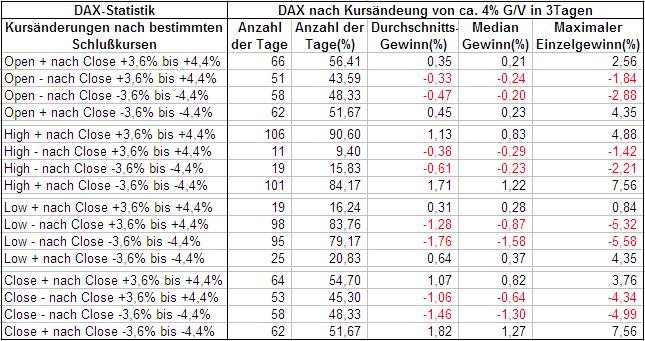

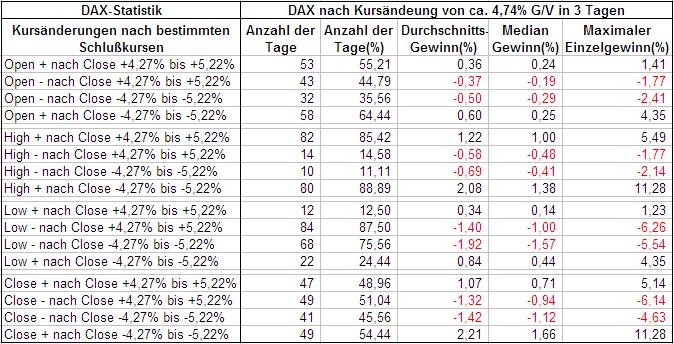

DAX-Statistik für den Tag nach einem ca. +-(1,8% bis 2%) Tag:

Mit dem statistischen Durchschnitt kann man eine mögliche Tageskerze zeichnen:

Mit dem statistischen Durchschnitt kann man eine mögliche Tageskerze zeichnen:

Was für einen Tag. Wer hätte heute früh gedacht daß DAX nach einem -150 Punkte Gap noch im Plus schließt? Der Einfluß der Engländer ist damit bewiesen. Auch das geringere Volumen im DAX von heute (73% vom Freitag) spricht dafür.

Mal sehen ob es morgen wieder negativ wird, wenn die Spielverderber aus London wieder das Ruder übernimmt. Nach der Statistik sollte es:

Mal sehen ob es morgen wieder negativ wird, wenn die Spielverderber aus London wieder das Ruder übernimmt. Nach der Statistik sollte es:

Antwort auf Beitrag Nr.: 42.944.399 von YellowDragon am 23.03.12 00:58:41Zum Mythos der "Freitagsgewinnmitnahme" gehört oft die Begründung/Behauptung daß Marktteilnehmer Positionen ungern übers Wochenende halten würden.

Die folgende Statistik für ES (E-Mini S&P 500 Future) ab 15.09.1997 zeigt daß diese Behauptung objektiv falsch ist.

Im Gegenteil: in 62% der Fälle gibt es mehr offene Positionen am Freitag als am Donnerstag!

In der Tabelle werden die Änderungen des "Open Interests" aller Freitage zum Vortag/Donnerstag erfaßt.

Die folgende Statistik für ES (E-Mini S&P 500 Future) ab 15.09.1997 zeigt daß diese Behauptung objektiv falsch ist.

Im Gegenteil: in 62% der Fälle gibt es mehr offene Positionen am Freitag als am Donnerstag!

In der Tabelle werden die Änderungen des "Open Interests" aller Freitage zum Vortag/Donnerstag erfaßt.

Plustage 458

Minustage 276

Unveränderte Tage 4

Plustage(%) 62,06

Minustage(%) 37,40

Unveränderte Tage(%) 0,54

Größter Tagesplus(%) 153,33

Größter Tagesminus(%) -74,35

Durchschnittsänderung(%) 3,44

Antwort auf Beitrag Nr.: 43.131.981 von YellowDragon am 07.05.12 19:14:15Das hat ja diese Woche doch gut gepaßt:

:

Für die Woche mit Christi Himmelfahrt habe ich folgende Statistik:

Eine mögliche grüne Woche mit einem sehr krassen Dienstag.

Eine mögliche grüne Woche mit einem sehr krassen Dienstag.

Der krasse Dienstag vor Christi Himmelfahrt als Bild:

Hat jemand eine logische Erklärung dafür?

Hat jemand eine logische Erklärung dafür?

DAX-Statistik für den Tag nach einem Montag mit ca. ±(1,8% bis 2,2%) G/V:

hi yd,

geiler thread nach wie vor, darf man dir ma paar wünsche schicken zwecks auswertung ?

schöne himmelfahrt und

vG

floku331

geiler thread nach wie vor, darf man dir ma paar wünsche schicken zwecks auswertung ?

schöne himmelfahrt und

vG

floku331

Antwort auf Beitrag Nr.: 43.178.010 von floku331 am 17.05.12 15:58:36Stell einfach rein. Neue Ideen sind immer willkommen.

Am nächsten Montag ist wieder Neumond. Die Statistik dafür zeigt einen überdurchschnittliche Chance für DAX-Long:

Mittwochs sind i.a. weniger gut für den DAX. Im Mai sind sie noch negativer:

DAX-Statistik für den Pfingstmontag:

DAX-Statistik für den US-Feiertag Memorial Day (nächster Montag):

Dazu gibt es auch was beim "Stock Trader's Almanac 2012":

Dazu gibt es auch was beim "Stock Trader's Almanac 2012":

Ich habe eine erweiterte Statistik für Gaps im DAX erstellt.

Ein Gap wird hier definiert als Eröffnungskurs minus Schlußkurs vom Vortag.

Wie lange bleibt ein Gap offen? Folgende Grafik zeigt die Häufigkeit von DAX- Gapclose, also die Wahrscheinlichkeit nach wie vielen Tagen ein Gap im DAX geschlossen wird. (Rot = + Gaps, Gelb = -Gaps)

Mehr als die Hälfte der Gaps sind am gleichen Tag geschlossen! 80% der Gaps sind innerhalb von 8 Handelstagen geschlossen.

Welche Gaps sind noch nicht geschlossen? Hier eine Auswahl für die nächste Zeit:

Ein Gap wird hier definiert als Eröffnungskurs minus Schlußkurs vom Vortag.

Wie lange bleibt ein Gap offen? Folgende Grafik zeigt die Häufigkeit von DAX- Gapclose, also die Wahrscheinlichkeit nach wie vielen Tagen ein Gap im DAX geschlossen wird. (Rot = + Gaps, Gelb = -Gaps)

Mehr als die Hälfte der Gaps sind am gleichen Tag geschlossen! 80% der Gaps sind innerhalb von 8 Handelstagen geschlossen.

Welche Gaps sind noch nicht geschlossen? Hier eine Auswahl für die nächste Zeit:

HI YD,

thx für die sehr guten Statistiken!

Grüße

thx für die sehr guten Statistiken!

Grüße

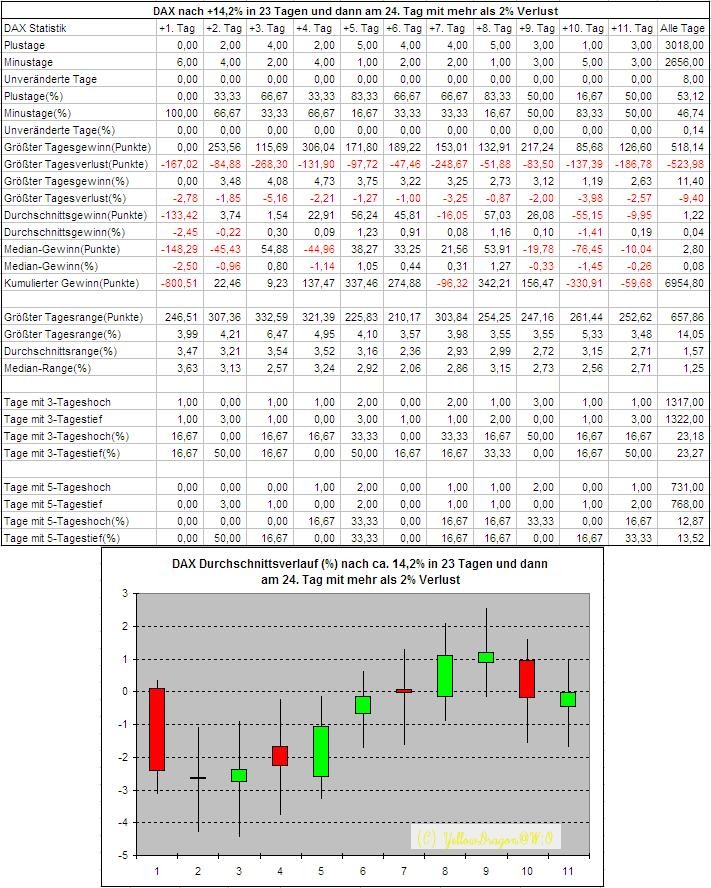

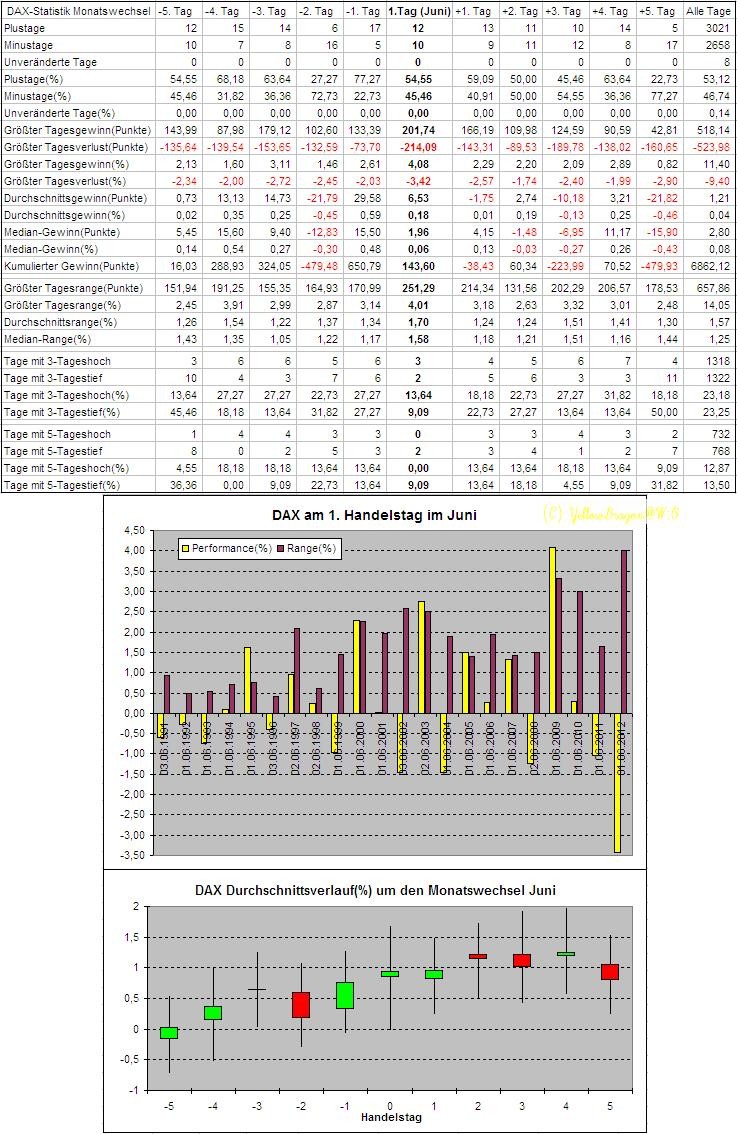

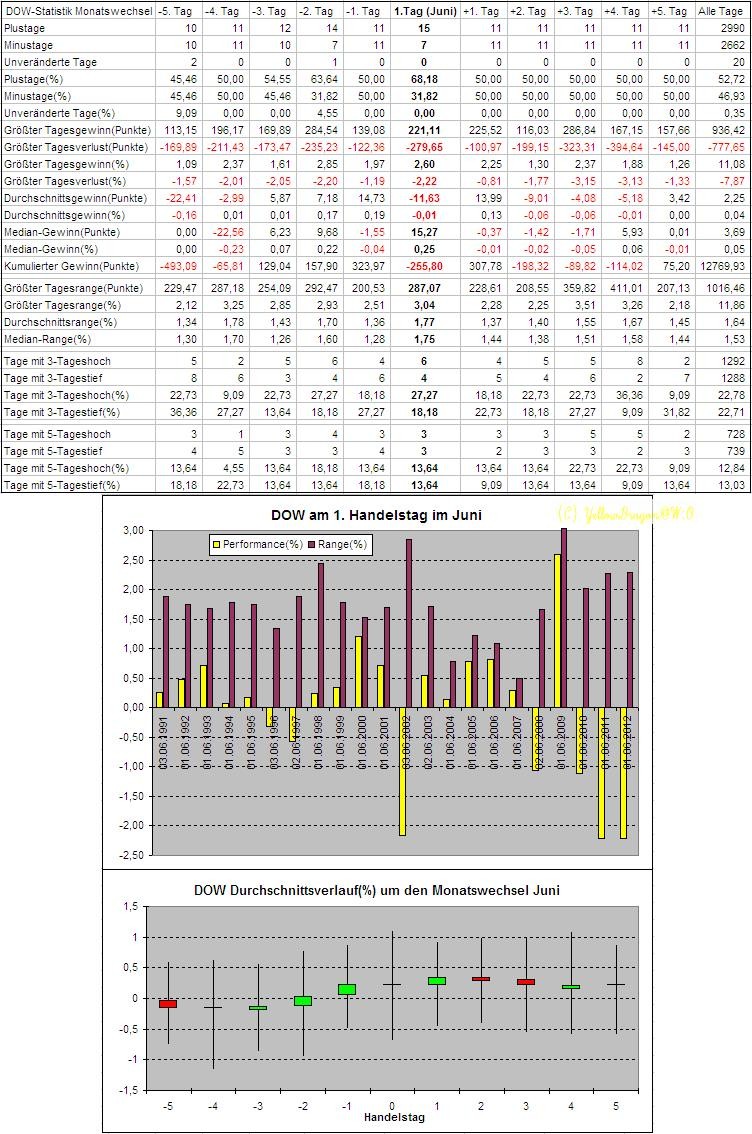

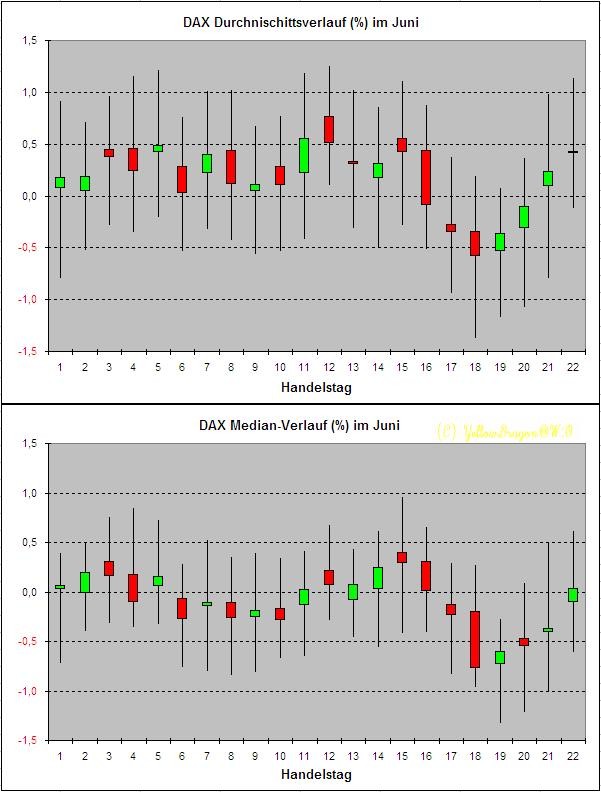

Der Monatswechel zum Juni in der Statistik:

Und wenn der Monatserste ein Freitag war:

Und wenn der Monatserste ein Freitag war:

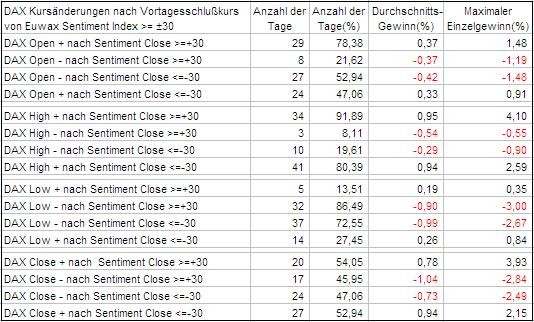

Statistik: was kommt nach einem Tag mit 3,4% G/V im DAX?

Dieser Thread ist einfach nur klasse.

Es gab historisch 7 Fälle wo DAX am NFP-Tag mehr als 3% verlor:

Es war für die Tage und Wochen danach eher positiv! Zinssenkungs od. QE-Fantasie?

Es war für die Tage und Wochen danach eher positiv! Zinssenkungs od. QE-Fantasie?

toller schrääd..

..bisher liegt die statistik verdammt oft richtig.

bin mal gespannt...ob es auch diesmal zutrifft.

immerhin haben wir auch noch ne besonderheit..-3,4% und bruch der sma200

wäre vlt mal ne idee für die zukunft.

....wie verhält sich der dax, wenn er mehr als 150pkte unter sma200 schließt...(retest oder abverkauf????)

@yd sehr beeindruckend..tolle arbeit.

..bisher liegt die statistik verdammt oft richtig.

bin mal gespannt...ob es auch diesmal zutrifft.

immerhin haben wir auch noch ne besonderheit..-3,4% und bruch der sma200

wäre vlt mal ne idee für die zukunft.

....wie verhält sich der dax, wenn er mehr als 150pkte unter sma200 schließt...(retest oder abverkauf????)

@yd sehr beeindruckend..tolle arbeit.

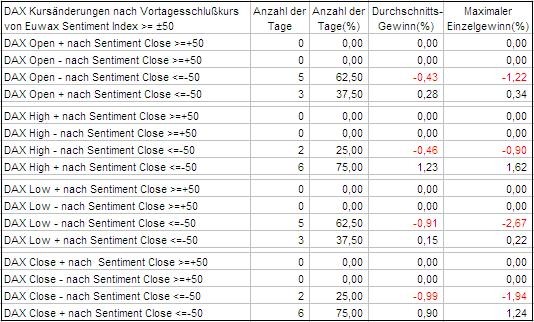

Antwort auf Beitrag Nr.: 43.244.722 von Prof_Ithai am 03.06.12 22:30:41Es gab in den letzten 20 Jahren nur ganz wenige Fälle mit DAX-Schluss >2,5% G/V:

DAX wird ab 2000 auch an Fronleichnam gehandelt. Hier die Statistik, also 50/50:

Antwort auf Beitrag Nr.: 42.884.153 von YellowDragon am 11.03.12 16:19:11Zum Hexensabatt speziell im Juni, ist also nicht so bullish:

Jeder erfahre Trader hat es schon erlebt: die Tage der FED-meetings sind meistens positiv für die Aktienmärkte. Hier eine ältere Arbeit aus 2000:

Federal Open Market Committee meetings and stock market perf…

Zitat vom Abstract:

This paper examines an interesting calendar effect—a relationship between contemporaneous stock market returns and Federal Open Market Committee (FOMC) meeting dates. Examining S&P 500 stock market returns between 1960 and 2000, the study finds that there is a positive and significant calendar effect associated with FOMC meeting dates. The data reveal that while FOMC meeting dates only accounted for 4.42% of the trading days, FOMC meeting date returns accounted for over 13% of the cumulative returns over the time period. Using a dummy variable for FOMC meeting dates, regression results find that the FOMC meeting dates have a significantly positive effect on overall market returns.

Federal Open Market Committee meetings and stock market perf…

Zitat vom Abstract:

This paper examines an interesting calendar effect—a relationship between contemporaneous stock market returns and Federal Open Market Committee (FOMC) meeting dates. Examining S&P 500 stock market returns between 1960 and 2000, the study finds that there is a positive and significant calendar effect associated with FOMC meeting dates. The data reveal that while FOMC meeting dates only accounted for 4.42% of the trading days, FOMC meeting date returns accounted for over 13% of the cumulative returns over the time period. Using a dummy variable for FOMC meeting dates, regression results find that the FOMC meeting dates have a significantly positive effect on overall market returns.

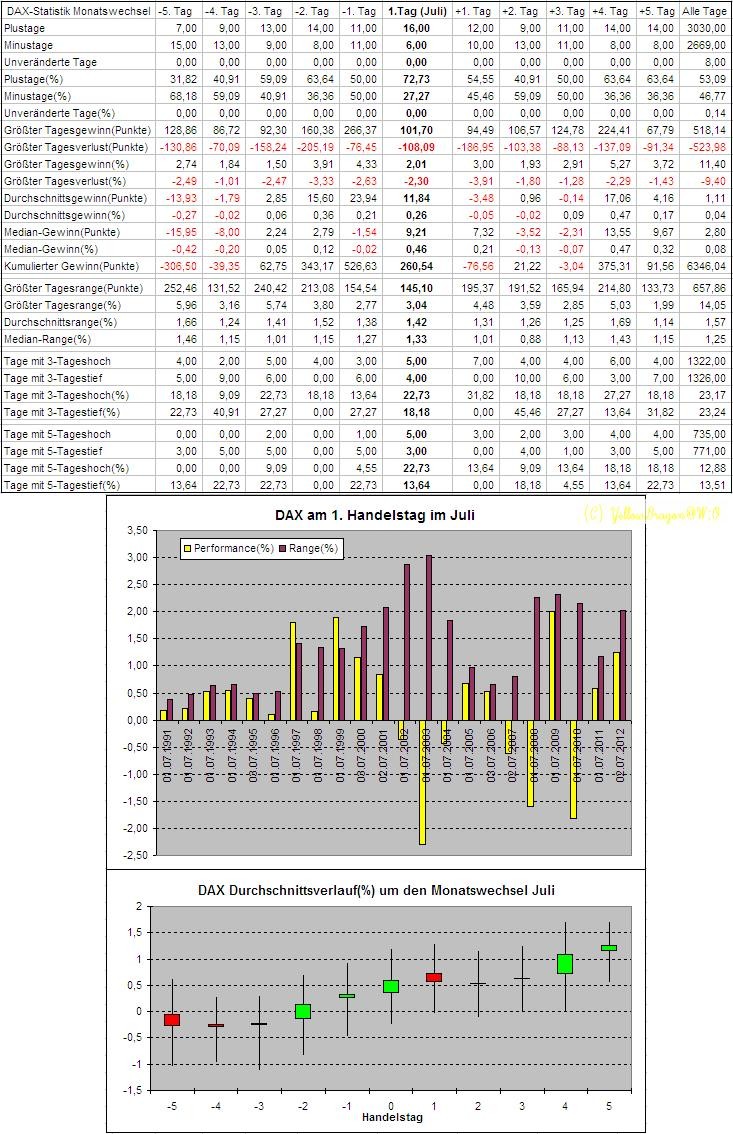

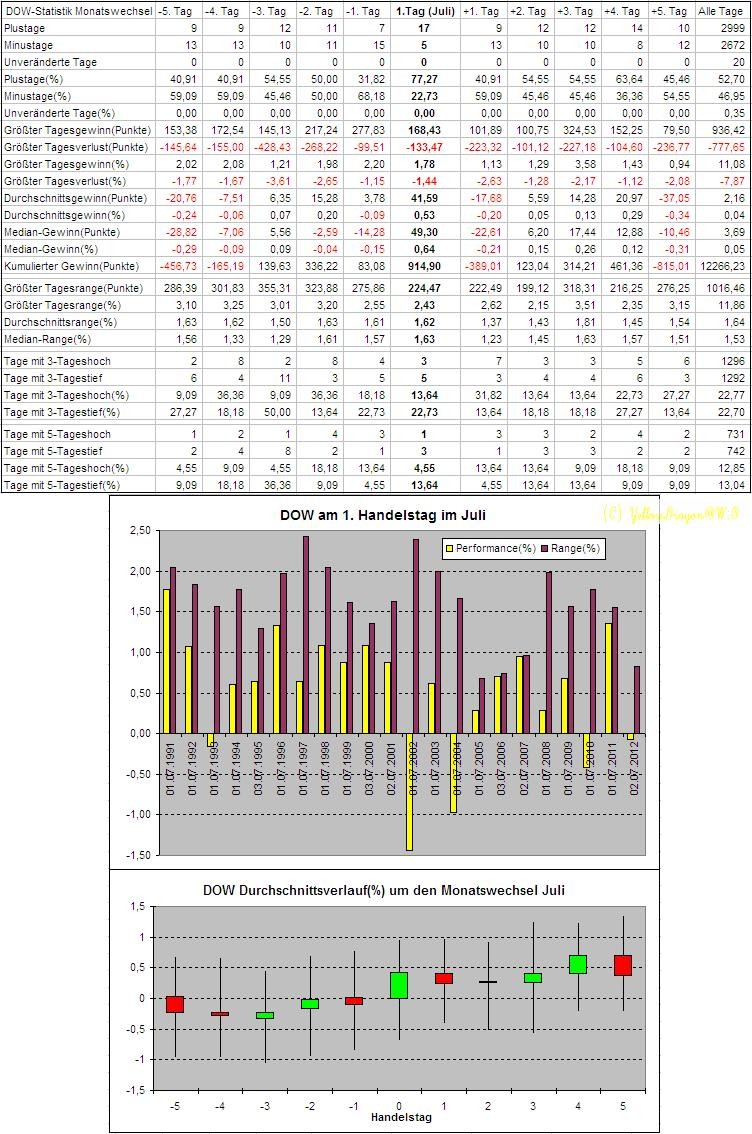

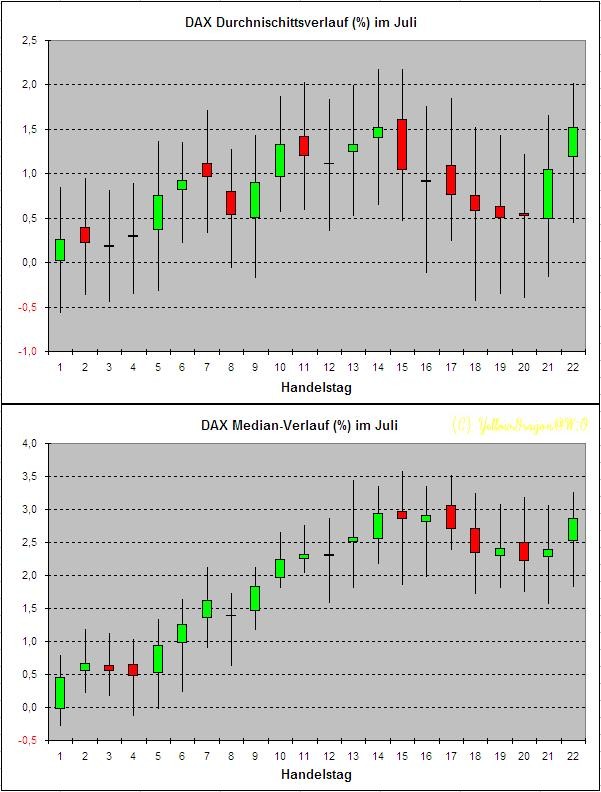

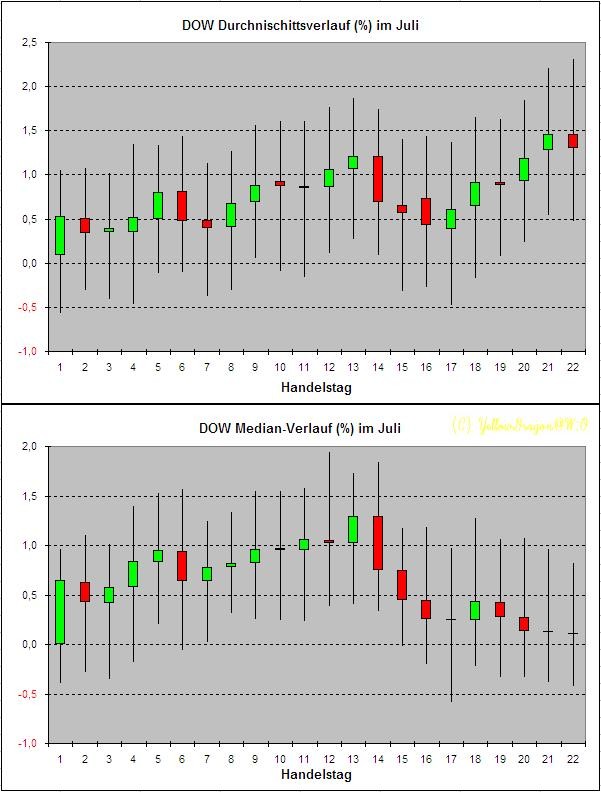

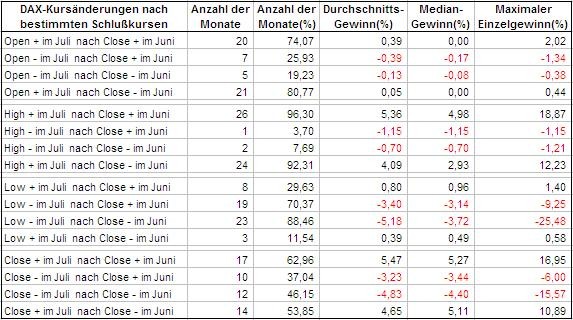

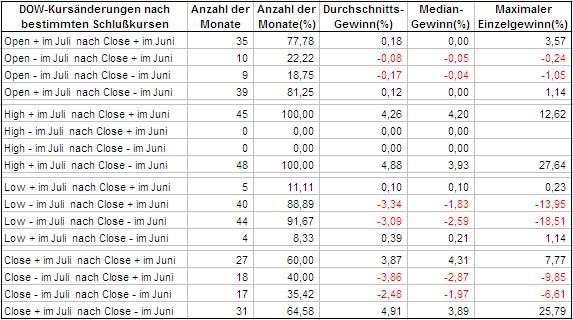

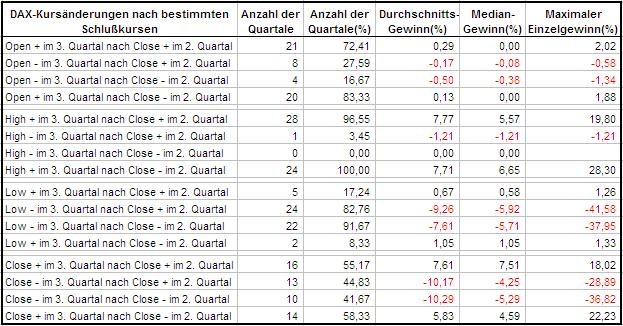

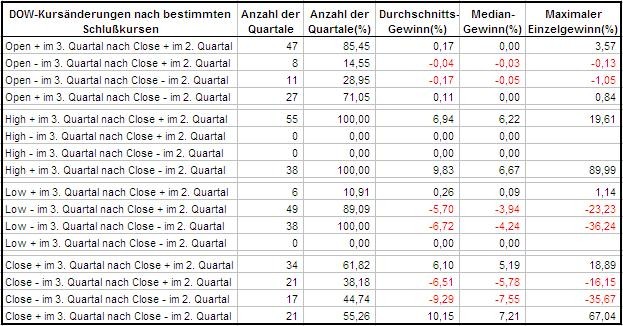

Der Monats-und Quatalswechel zum Juli in der Statistik für DAX seit 1991:

Und wenn der Monatserste ein Montag war (Beitrag Nr.69) :

http://www.wallstreet-online.de/diskussion/1171825-61-70/sta…

Allerdings waren seit 10 Jahren dieser Tag nicht mehr so positiv:

Und wenn der Monatserste ein Montag war (Beitrag Nr.69) :

http://www.wallstreet-online.de/diskussion/1171825-61-70/sta…

Allerdings waren seit 10 Jahren dieser Tag nicht mehr so positiv:

Der US-Feiertag Independence Day (04. Juli) in der Statistik für DAX seit 1991:

Also wie so oft wenn USA nicht dabei sind dann ist der DAX meistens positiv.

In US-Märkte selbst nach "Stock Trader's Almanac 2012":

Also wie so oft wenn USA nicht dabei sind dann ist der DAX meistens positiv.

In US-Märkte selbst nach "Stock Trader's Almanac 2012":

DAX-Statistik: der Tag nach einem Tag mit 4,3% G/V:

wahnsinn, wo du all diese Statistiken immer herzauberst.

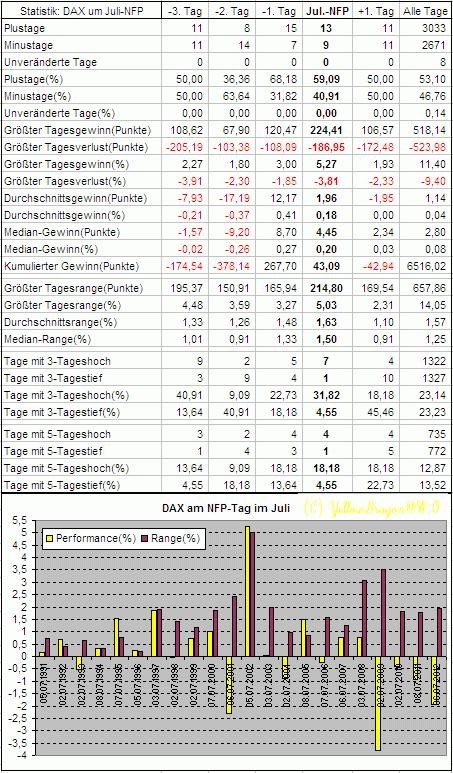

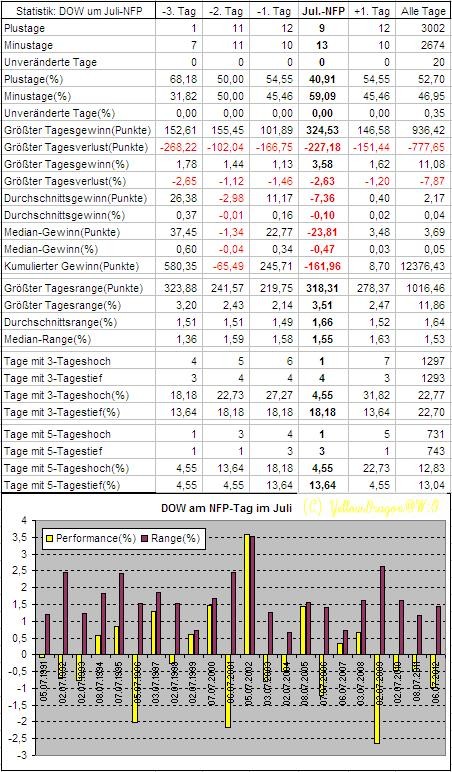

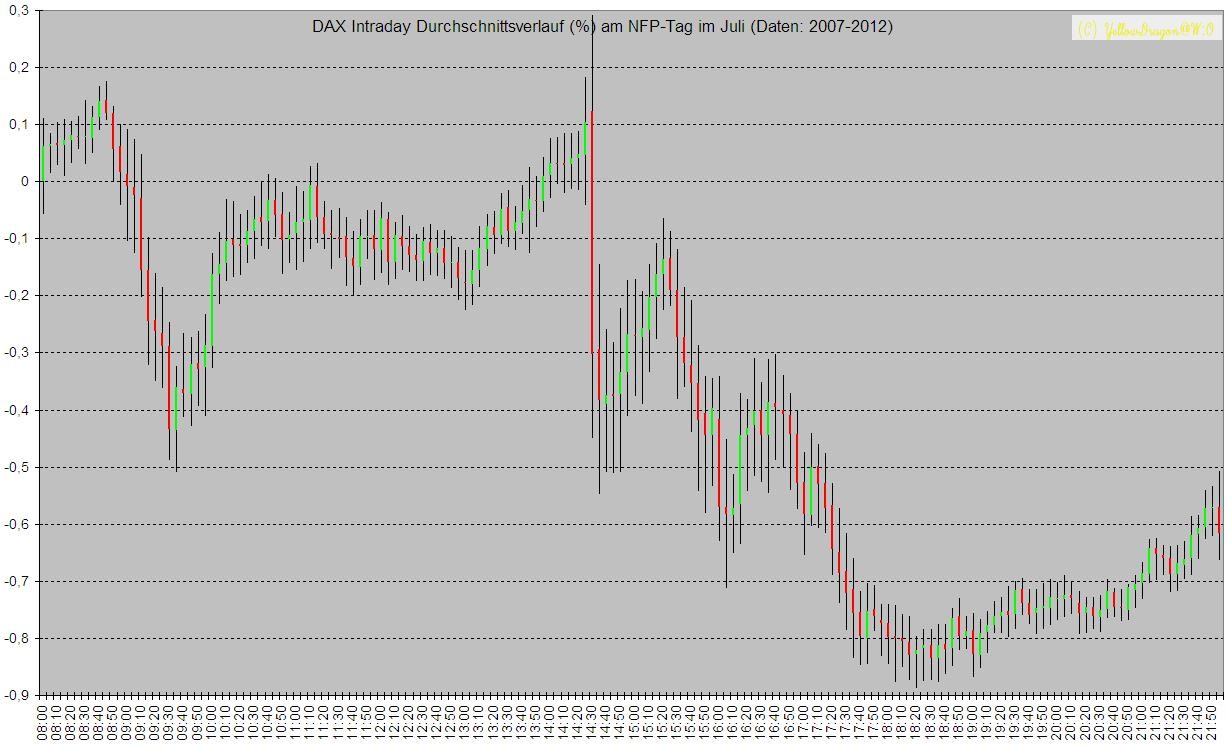

Antwort auf Beitrag Nr.: 43.118.188 von YellowDragon am 03.05.12 22:24:10Aktualisierte Statistik für DAX am NFP-Tag:

Antwort auf Beitrag Nr.: 43.357.364 von YellowDragon am 05.07.12 19:18:49Aktualisierte Statistik für DAX am NFP-Tag (Bild hatte Fehler deshalb nochmal):

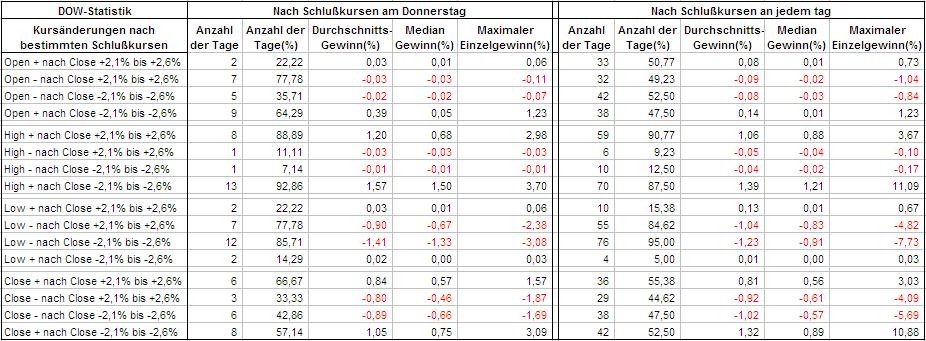

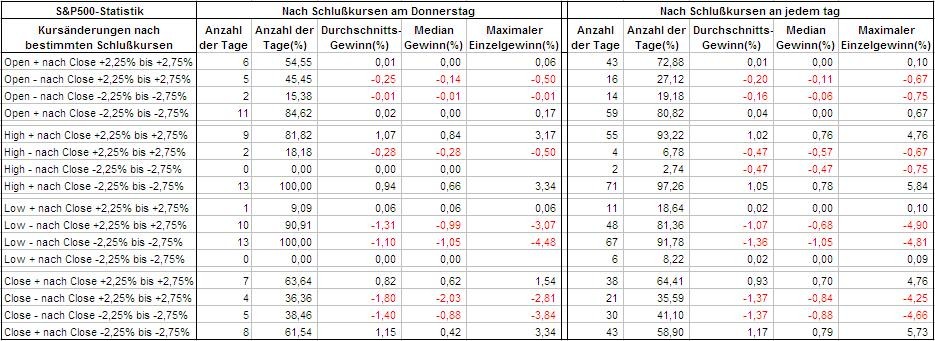

Kollege Standuhr hatte früher oft gesagt "Nikkei plus DAX minus" und umgekehrt. Ich habe hier nun eine Statistik die das leider widerlegt.

Die Tabellen zeigen was DAX macht nach dem DOW-Schluß vom Vortag und Nikkei-Schluß vom gleichen Tag.

Mit ca. 60% folgt DAX den "Vorgaben" von DOW und Nikkei. Dabei fällt auf daß mehr bullische als bärische Vorgaben gefolgt wird.