Biotech Depot - verschiede Werte und Strategien - 500 Beiträge pro Seite (Seite 2)

eröffnet am 06.04.12 20:55:15 von

neuester Beitrag 15.12.21 20:44:42 von

neuester Beitrag 15.12.21 20:44:42 von

Beiträge: 2.765

ID: 1.173.523

ID: 1.173.523

Aufrufe heute: 0

Gesamt: 306.557

Gesamt: 306.557

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 46 Minuten | 3181 | |

| gestern 11:20 | 2019 | |

| gestern 18:31 | 1986 | |

| gestern 19:39 | 1786 | |

| vor 1 Stunde | 1602 | |

| gestern 15:11 | 1424 | |

| gestern 09:52 | 1242 | |

| vor 28 Minuten | 1051 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.161,01 | +1,36 | 217 | |||

| 2. | 3. | 0,1885 | -0,26 | 90 | |||

| 3. | 2. | 1,1800 | -14,49 | 77 | |||

| 4. | 5. | 9,3500 | +1,14 | 60 | |||

| 5. | 4. | 168,29 | -1,11 | 50 | |||

| 6. | Neu! | 0,4400 | +3,53 | 36 | |||

| 7. | Neu! | 4,7950 | +6,91 | 34 | |||

| 8. | Neu! | 11,905 | +14,97 | 31 |

Antwort auf Beitrag Nr.: 45.517.921 von ipollit am 25.09.13 23:28:28da könntest du recht haben. in Sachen biotech funtioniert seit ca. zwei jahren so gut wie alles. der klare outperformer seit der Finanzkrise, zusammen mit dem healthcare-bereich.

meine größten gewinner waren seit 2011 durchgehend biotechs oder healthcare Aktien.(2011 qcor, 2012 pcyc, mdvn, 2013 snts, adus und seit neuestem acad.

momentan schöne Konsolidierungsphasen von Aktien, bei denen sich ausbruchtrades anbieten sind z. b.

aegr, aiq, lgnd, amri

meine größten gewinner waren seit 2011 durchgehend biotechs oder healthcare Aktien.(2011 qcor, 2012 pcyc, mdvn, 2013 snts, adus und seit neuestem acad.

momentan schöne Konsolidierungsphasen von Aktien, bei denen sich ausbruchtrades anbieten sind z. b.

aegr, aiq, lgnd, amri

Antwort auf Beitrag Nr.: 45.517.921 von ipollit am 25.09.13 23:28:28 Gibt es noch interessante Werte, die nicht Mrd MKs haben?

Alleine diese Frage deutet ja doch eine gewisse Überbewertung an. Bei den letzten IPOs war ja auch die eine oder andere ambitionierte Bewertung dabei. Die Konsolidierung wird natürlich kommen - die Frage ist nur wann. Ich glaube, dass dann mal wieder alle Biotechs mehr oder weniger abverkauft werden. Aber man kann ja nie wissen...vielleicht ist es schonmal eine gute Strategie Teilgewinne mitzunehmen.

Auch wenn es nichts mit Biotech zu tun hat - oder vielleicht genau deswegen möchte ich an dieser Stelle auf den Gebert-Indikator aufmerksam machen. Der hat bisher erstaunlich gut beim Dax funktioniert. Nach gewissen Faktoren wird hier entweder Dax long gekauft (grün) oder in den Geldmarkt investiert (rot). Eventuell geht der im Frühjahr auf verkaufen. Bisher war das Timing hier erstaunlich gut. Auf den ersten Blick scheinen durchaus Parallelen zum NBI erkennbar.

http://www.gebert-börsenindikator.de/

SG kmastra

Alleine diese Frage deutet ja doch eine gewisse Überbewertung an. Bei den letzten IPOs war ja auch die eine oder andere ambitionierte Bewertung dabei. Die Konsolidierung wird natürlich kommen - die Frage ist nur wann. Ich glaube, dass dann mal wieder alle Biotechs mehr oder weniger abverkauft werden. Aber man kann ja nie wissen...vielleicht ist es schonmal eine gute Strategie Teilgewinne mitzunehmen.

Auch wenn es nichts mit Biotech zu tun hat - oder vielleicht genau deswegen möchte ich an dieser Stelle auf den Gebert-Indikator aufmerksam machen. Der hat bisher erstaunlich gut beim Dax funktioniert. Nach gewissen Faktoren wird hier entweder Dax long gekauft (grün) oder in den Geldmarkt investiert (rot). Eventuell geht der im Frühjahr auf verkaufen. Bisher war das Timing hier erstaunlich gut. Auf den ersten Blick scheinen durchaus Parallelen zum NBI erkennbar.

http://www.gebert-börsenindikator.de/

SG kmastra

Antwort auf Beitrag Nr.: 45.524.425 von kmastra am 26.09.13 21:39:32na dann haben wir ja noch ein halbes jahr Galgenfrist

Antwort auf Beitrag Nr.: 45.531.413 von steven_trader am 27.09.13 22:10:29Galgenfrist

Aber ewig wird es so nicht weiter gehen - klar.

Der CEO von Array trat jetzt bei Cramer auf.

http://video.cnbc.com/gallery/?video=3000202773&__source=yah…

Aber ewig wird es so nicht weiter gehen - klar.

Der CEO von Array trat jetzt bei Cramer auf.

http://video.cnbc.com/gallery/?video=3000202773&__source=yah…

SNTA, INFI

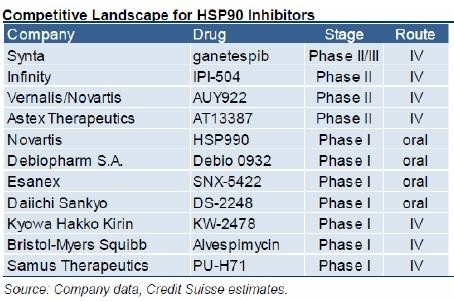

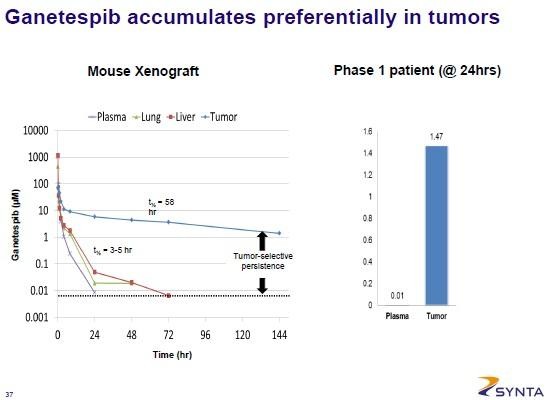

vor ein paar Tagen kamen negative PII-Ergebnisse zu INFIs Hsp90 Retaspimycin, einem Inhibitor der ersten Generation. Die Indikation war ähnlich wie die von SNTAs PIII... NSCLC in Kombination mit Docetaxel. Allerdings gab es auch einen größeren Unterschied, denn INFI hat speziell nur squamous NSCLC getestet, während SNTA genau diese Gruppe ausgeschlossen hat ("Ganetespib is also being tested in combination with docetaxel in NSCLC, but in non-squamous patients."). Dies war immer schon etwas merkwürdig gewesen. Interessant fand ich zudem die Kombi mit einem mTOR-Hemmer ("A second study is testing retaspimycin in combination with everolimus in NSCLC patients with KRAS activating mutations. Approximately 30% of NSCLC patients have a KRAS mutation")... diese PI-Studie führt INFI noch fort, die weiter Entwicklung ist aber momentan auf Eis gelegt.

http://online.wsj.com/article/PR-CO-20130925-904870.html

Retaspimycin HCl did not meet its pre-specified efficacy endpoints for demonstrating an improvement in overall survival in the total patient population or in patients with squamous cell carcinoma. In addition, the combination did not show a treatment benefit in patient populations defined by pre-specified biomarkers, including KRAS, p53 and plasma levels of Hsp90-alpha. The safety profile of retaspimycin HCl plus docetaxel was comparable to docetaxel and placebo.

https://www.chimeraresearchgroup.com/2012/05/heat-shock-prot…

...

The HSP90 protein is a molecular chaperone, and as such is responsible for the folding, activation, and/or stability of scores of “client” proteins in the cell. While active in normal cells, HSP90 is over-expressed in cancer cells and plays a critical role in maintaining the activation of oncogenic proteins, managing cell stress, and promoting malignant transformation and tumor progression.

The critical involvement of HSP90 in a diverse group of cellular functions allows these drugs to hold promise in cancer therapy via a variety of mechanisms. Virtually all of these applications for HSP90 inhibition have been validated in preclinical studies, but few clinical results are available to date. HSP90 inhibitors may be able to:

- Sensitize cancer cells to treatment with traditional cytotoxic chemotherapy agents

- Overcome resistance to targeted kinase inhibitors (TKIs) that occurs via either mutations or activation of bypass pathways

- Exhibit single agent anti-tumor activity in cancers driven by a predominant, HSP90-addicted oncoprotein such as HER2, ALK, or BRAF.

- Block the accumulation of multiple mutated forms of signaling and regulatory proteins

- Resist resistance – no mutation has ever been described that conferred resistance to an HSP90 inhibitor

Initial clinical studies failed to deliver on the rationale for targeting HSP90. First-generation inhibitors derived from the natural product geldanamycin (**see note below) displayed insufficient potency and unacceptable toxicity. Then, a number of potent second-generation HSP90 inhibitors with “improvements” in medicinal chemistry properties such as solubility and oral bioavailability were found to cause significant ocular toxicity. The HSP90 inhibitor field has survived these major setbacks and stands ready for its next (perhaps last) chance at success.

...

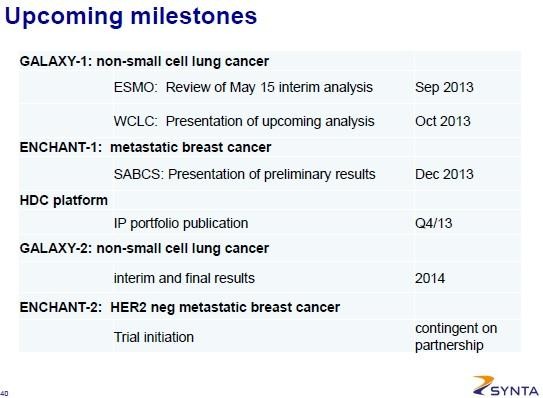

SNTA müsste an diesem Wochenende auf der ESMO noch detailierte Daten zur Galaxy1 PII liefern (Ergebnisse als solche sind schon bekannt):

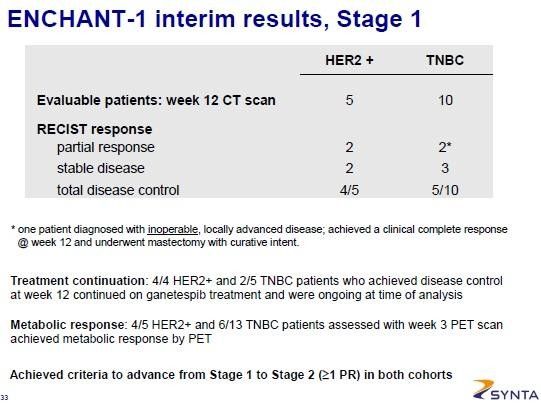

Jemand auf Twitter meinte, dass TNBC (Brustkrebs) eine interessantere Indikation für Hsp90 wäre... hierzu hat SNTA auch Studien. Einen CR (n=10) gab es in ENCHANT-1:

Gruß

ipollit

vor ein paar Tagen kamen negative PII-Ergebnisse zu INFIs Hsp90 Retaspimycin, einem Inhibitor der ersten Generation. Die Indikation war ähnlich wie die von SNTAs PIII... NSCLC in Kombination mit Docetaxel. Allerdings gab es auch einen größeren Unterschied, denn INFI hat speziell nur squamous NSCLC getestet, während SNTA genau diese Gruppe ausgeschlossen hat ("Ganetespib is also being tested in combination with docetaxel in NSCLC, but in non-squamous patients."). Dies war immer schon etwas merkwürdig gewesen. Interessant fand ich zudem die Kombi mit einem mTOR-Hemmer ("A second study is testing retaspimycin in combination with everolimus in NSCLC patients with KRAS activating mutations. Approximately 30% of NSCLC patients have a KRAS mutation")... diese PI-Studie führt INFI noch fort, die weiter Entwicklung ist aber momentan auf Eis gelegt.

http://online.wsj.com/article/PR-CO-20130925-904870.html

Retaspimycin HCl did not meet its pre-specified efficacy endpoints for demonstrating an improvement in overall survival in the total patient population or in patients with squamous cell carcinoma. In addition, the combination did not show a treatment benefit in patient populations defined by pre-specified biomarkers, including KRAS, p53 and plasma levels of Hsp90-alpha. The safety profile of retaspimycin HCl plus docetaxel was comparable to docetaxel and placebo.

https://www.chimeraresearchgroup.com/2012/05/heat-shock-prot…

...

The HSP90 protein is a molecular chaperone, and as such is responsible for the folding, activation, and/or stability of scores of “client” proteins in the cell. While active in normal cells, HSP90 is over-expressed in cancer cells and plays a critical role in maintaining the activation of oncogenic proteins, managing cell stress, and promoting malignant transformation and tumor progression.

The critical involvement of HSP90 in a diverse group of cellular functions allows these drugs to hold promise in cancer therapy via a variety of mechanisms. Virtually all of these applications for HSP90 inhibition have been validated in preclinical studies, but few clinical results are available to date. HSP90 inhibitors may be able to:

- Sensitize cancer cells to treatment with traditional cytotoxic chemotherapy agents

- Overcome resistance to targeted kinase inhibitors (TKIs) that occurs via either mutations or activation of bypass pathways

- Exhibit single agent anti-tumor activity in cancers driven by a predominant, HSP90-addicted oncoprotein such as HER2, ALK, or BRAF.

- Block the accumulation of multiple mutated forms of signaling and regulatory proteins

- Resist resistance – no mutation has ever been described that conferred resistance to an HSP90 inhibitor

Initial clinical studies failed to deliver on the rationale for targeting HSP90. First-generation inhibitors derived from the natural product geldanamycin (**see note below) displayed insufficient potency and unacceptable toxicity. Then, a number of potent second-generation HSP90 inhibitors with “improvements” in medicinal chemistry properties such as solubility and oral bioavailability were found to cause significant ocular toxicity. The HSP90 inhibitor field has survived these major setbacks and stands ready for its next (perhaps last) chance at success.

...

SNTA müsste an diesem Wochenende auf der ESMO noch detailierte Daten zur Galaxy1 PII liefern (Ergebnisse als solche sind schon bekannt):

Jemand auf Twitter meinte, dass TNBC (Brustkrebs) eine interessantere Indikation für Hsp90 wäre... hierzu hat SNTA auch Studien. Einen CR (n=10) gab es in ENCHANT-1:

Gruß

ipollit

Trading Spotlight

SNTA

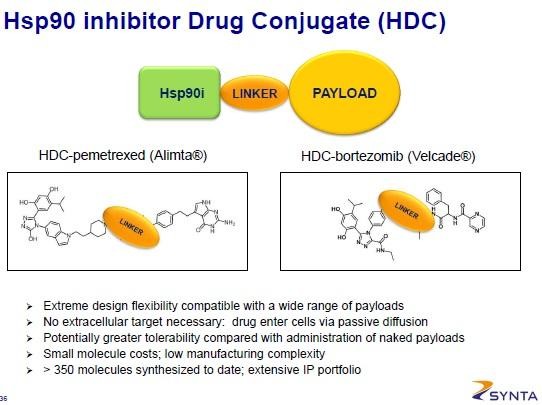

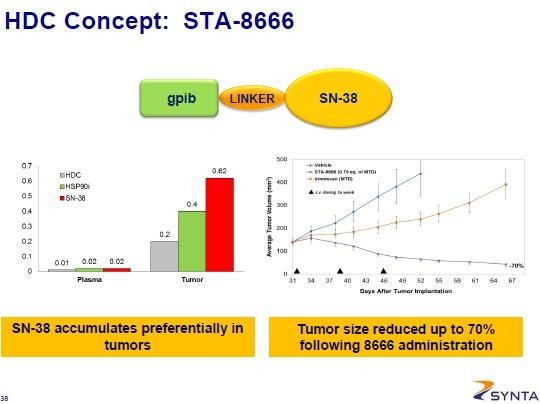

In Twitter wurde sich zuletzt etwas über die neue "HDC"-Technologie von SNTA lustig gemacht... insbesondere die SNTAs Aussage, man hätte dadurch hunderte neue Pipeline-Kandiaten anhängig vom verwendeten Payload kam nicht gut an.

Ich finde die Idee aber alles andere als schlecht. Es basiert im Prinzip auf den ADCs, die ja an einem bestimmtes Zielmolekül auf den Krebszellen (soweit es nur auf diesen vorhanden ist) per AK andocken, um dort das Toxin (z.B. ein Chemo) abzuladen. Dadurch sollen diese Stoffe noch gezielter am Krebs ankommen. Bei HDC wird nun der AK durch den HSP90-Hemmer ersetzt. Dieser wird in hohem Maße von Krebszellen aufgenommen, da diese damit alle möglichen Onkogene transportieren. Es hängt also nicht von einem Zielmolekül wie z.B. HER3 ab, sondern betrifft im Prinzip alle Krebszellen. Normale Zellen nehmen HSP90 nur kurz auf... ist der Linker stabil, so wird der Payload hauptsächlich im Tumor freigelassen, da hier HSP90 sehr lange verbleibt. Zudem wird es in die Zelle aufgenommen und angeblich anders als bei ADCs sollen beliebige Payloads so in die Zelle transportiert werden können.

SN-38 wird auch von IMMUs ADC Labetuzumab-SN-38. Die ADCs von IMMU hat Hammer als aussichtsreich hervorgehoben.

http://www.immunomedics.com/pdfs/news/2013/pr04092013.pdf

Labetuzumab-SN-38 is one of three agents from the Company’s robust ADC program that are in

clinical development. Labetuzumab is a slowly-internalizing antibody that recognizes the

carcinoembryonic antigen (CEA; CEACAM5 or CD66e), which is expressed in many solid

cancers, including more than 80% of colorectal cancer. In prior clinical trials, the antibody was

shown to be safe when administered unconjugated or bound to the radioisotope, iodine-131, for

radioimmunotherapy.

SN-38 is the active metabolite of irinotecan, which is a standard therapy for patients with

metastatic colorectal cancer, but has major gastrointestinal and hematologic toxicity. By targeting

SN-38 directly to CEA-expressing tumors, delivery of SN-38 may be increased while mitigating

systemic toxicity. Preclinical studies have shown that the antibody-drug linkage was susceptible to

cleavage in serum, with 50% of SN-38 released in ~1.0 day, leading to a locally enhanced

concentration within the tumor site.

Der HDC von SNTA wäre ähnlich...

Gruß

ipollit

In Twitter wurde sich zuletzt etwas über die neue "HDC"-Technologie von SNTA lustig gemacht... insbesondere die SNTAs Aussage, man hätte dadurch hunderte neue Pipeline-Kandiaten anhängig vom verwendeten Payload kam nicht gut an.

Ich finde die Idee aber alles andere als schlecht. Es basiert im Prinzip auf den ADCs, die ja an einem bestimmtes Zielmolekül auf den Krebszellen (soweit es nur auf diesen vorhanden ist) per AK andocken, um dort das Toxin (z.B. ein Chemo) abzuladen. Dadurch sollen diese Stoffe noch gezielter am Krebs ankommen. Bei HDC wird nun der AK durch den HSP90-Hemmer ersetzt. Dieser wird in hohem Maße von Krebszellen aufgenommen, da diese damit alle möglichen Onkogene transportieren. Es hängt also nicht von einem Zielmolekül wie z.B. HER3 ab, sondern betrifft im Prinzip alle Krebszellen. Normale Zellen nehmen HSP90 nur kurz auf... ist der Linker stabil, so wird der Payload hauptsächlich im Tumor freigelassen, da hier HSP90 sehr lange verbleibt. Zudem wird es in die Zelle aufgenommen und angeblich anders als bei ADCs sollen beliebige Payloads so in die Zelle transportiert werden können.

SN-38 wird auch von IMMUs ADC Labetuzumab-SN-38. Die ADCs von IMMU hat Hammer als aussichtsreich hervorgehoben.

http://www.immunomedics.com/pdfs/news/2013/pr04092013.pdf

Labetuzumab-SN-38 is one of three agents from the Company’s robust ADC program that are in

clinical development. Labetuzumab is a slowly-internalizing antibody that recognizes the

carcinoembryonic antigen (CEA; CEACAM5 or CD66e), which is expressed in many solid

cancers, including more than 80% of colorectal cancer. In prior clinical trials, the antibody was

shown to be safe when administered unconjugated or bound to the radioisotope, iodine-131, for

radioimmunotherapy.

SN-38 is the active metabolite of irinotecan, which is a standard therapy for patients with

metastatic colorectal cancer, but has major gastrointestinal and hematologic toxicity. By targeting

SN-38 directly to CEA-expressing tumors, delivery of SN-38 may be increased while mitigating

systemic toxicity. Preclinical studies have shown that the antibody-drug linkage was susceptible to

cleavage in serum, with 50% of SN-38 released in ~1.0 day, leading to a locally enhanced

concentration within the tumor site.

Der HDC von SNTA wäre ähnlich...

Gruß

ipollit

ARQL

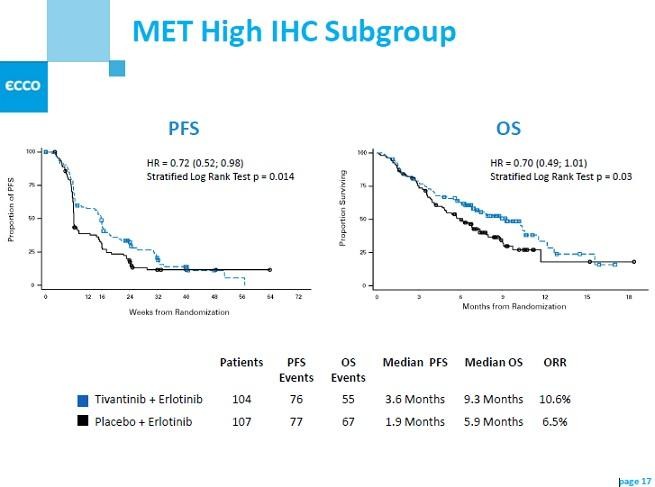

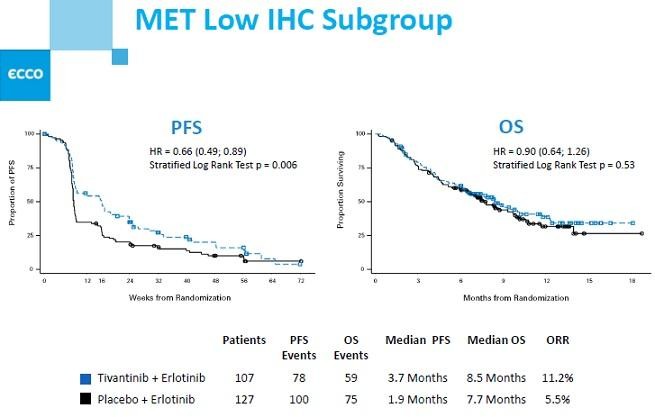

ESMO-Daten zur Tivantinib's NSCLC PIII: Met+ vs. Met-

man sieht schon deutlich bessere Ergebnisse für Met+... wie das allerdings konkret zu bewerten ist, weiß ich nicht. Momentan ist diese Indikation gestoppt.

http://files.shareholder.com/downloads/ARQL/2650277388x0x693…

Gruß

ipollit

ESMO-Daten zur Tivantinib's NSCLC PIII: Met+ vs. Met-

man sieht schon deutlich bessere Ergebnisse für Met+... wie das allerdings konkret zu bewerten ist, weiß ich nicht. Momentan ist diese Indikation gestoppt.

http://files.shareholder.com/downloads/ARQL/2650277388x0x693…

Gruß

ipollit

Antwort auf Beitrag Nr.: 45.535.851 von ipollit am 29.09.13 16:44:53ARQL

Ohad Hammer hatte zumindest vorher gemeint: "Basically I agree, with the caveat of relying on a retrospective analysis. If magnitude of the survival effect is 3+ months and stat. significant then this should be viewed as a positive indication for the p3 liver cancer trial.

Not sure if ARQL and Daiichi will pursue lung cancer again due to competition (Metmab). Still, if the signal is very clear I would consider re-opening the p3 for MET+ tumors assuming it will require a small sample size. It’s a gamble because they don’t what the survival difference will be with Metmab if successful."

Met+ ist OS 9.3 vs 5.9 (HR=0.7), p=0.03... gilt hier auch 0.05 als signifikant?

Gruß

ipollit

Ohad Hammer hatte zumindest vorher gemeint: "Basically I agree, with the caveat of relying on a retrospective analysis. If magnitude of the survival effect is 3+ months and stat. significant then this should be viewed as a positive indication for the p3 liver cancer trial.

Not sure if ARQL and Daiichi will pursue lung cancer again due to competition (Metmab). Still, if the signal is very clear I would consider re-opening the p3 for MET+ tumors assuming it will require a small sample size. It’s a gamble because they don’t what the survival difference will be with Metmab if successful."

Met+ ist OS 9.3 vs 5.9 (HR=0.7), p=0.03... gilt hier auch 0.05 als signifikant?

Gruß

ipollit

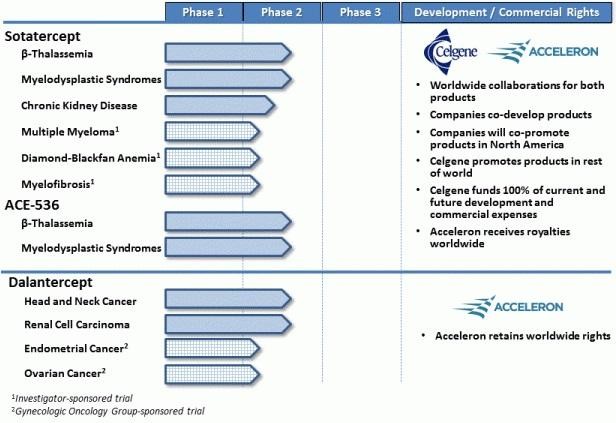

Da CLDX nun doch einen größeren Teil meines Depots einnimmt, habe ich es etwas reduziert... dafür zwei kleinere neue Positionen KBIO und XLRN:

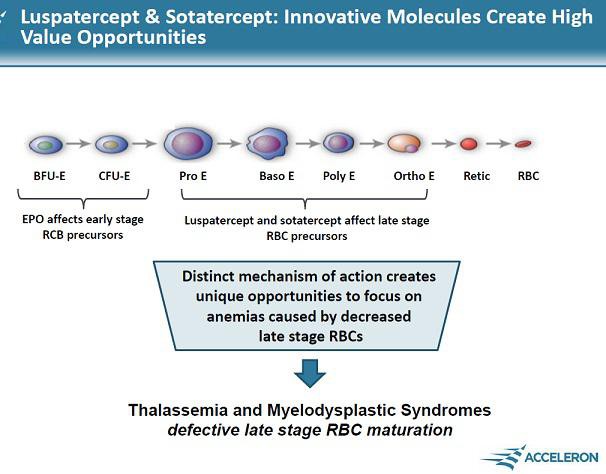

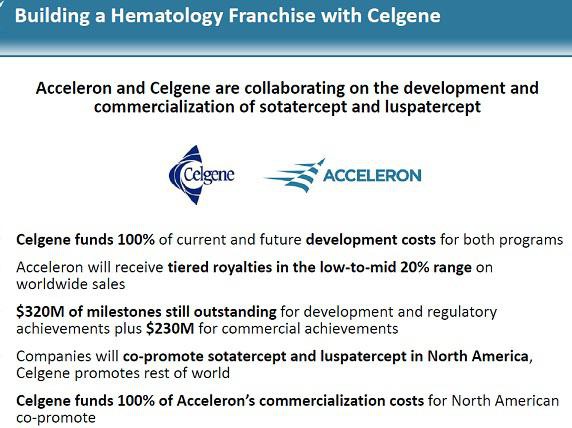

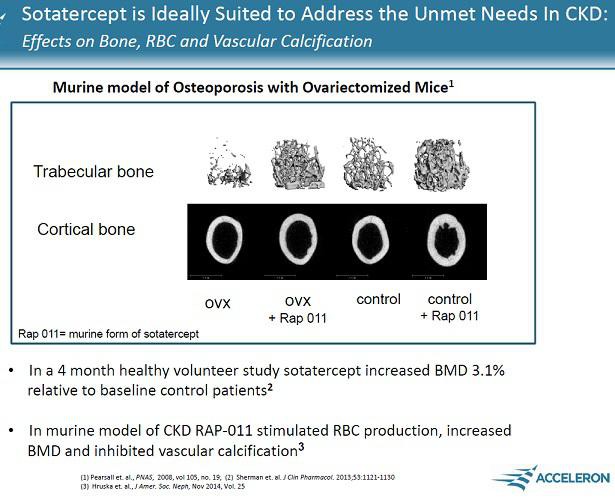

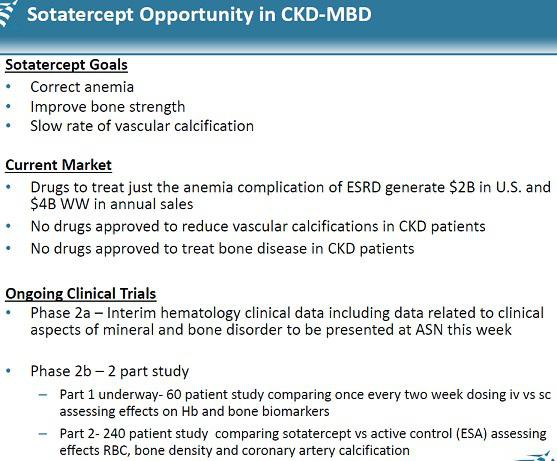

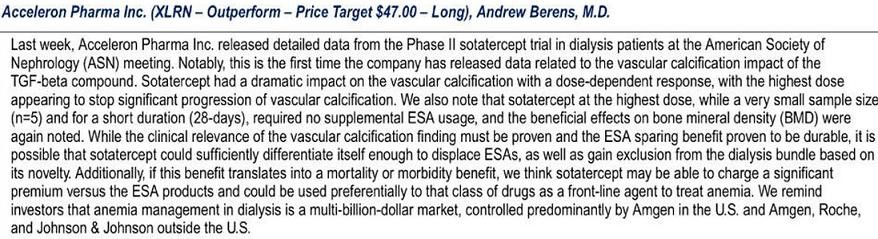

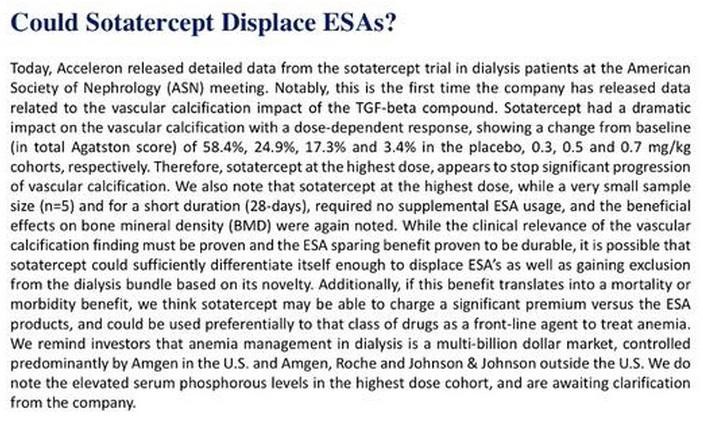

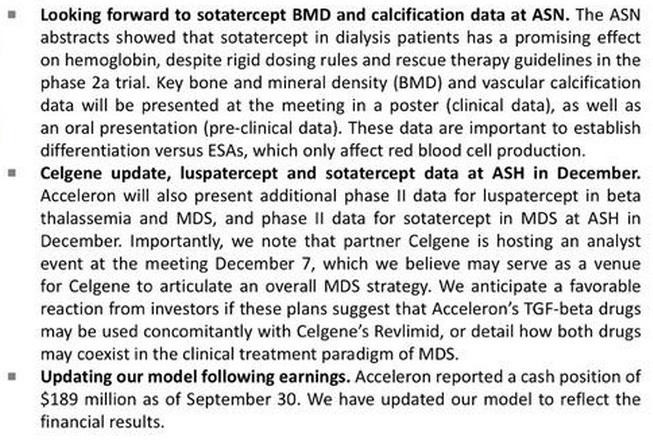

Acceleron(XLRN) hat mit Sotatercept und ACE-536 etwas Epo-ähnliches gegen Blutarmut... verpartnert mit CELG. Indikationen sowohl für die breite Anwendung als auch für seltene Erkrankungen.

If the challengers are successful, they will prove to physicians that they can boost the body’s production of oxygen-carrying red blood cells to help patients fight anemia, without some of the safety concerns that have dogged Amgen’s products the past five years. And if that can be proven, the rivals will be in position to grab a piece of a market that, despite the safety worries, still generated $5 billion in worldwide sales for Amgen last year. http://www.xconomy.com/boston/2011/08/05/acceleron-celgene-t…

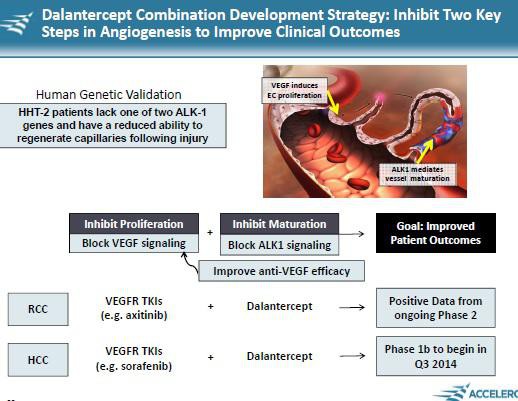

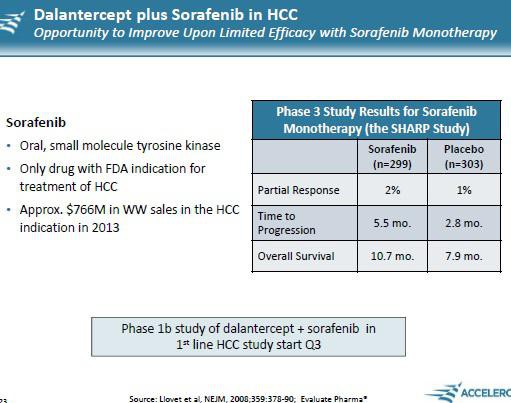

Zudem mit Dalantercept eine Angiogenese-Hemmer wie z.B. Avastin... allerdings ein anderes Target mit ALK1.

MK 600 Mio USD

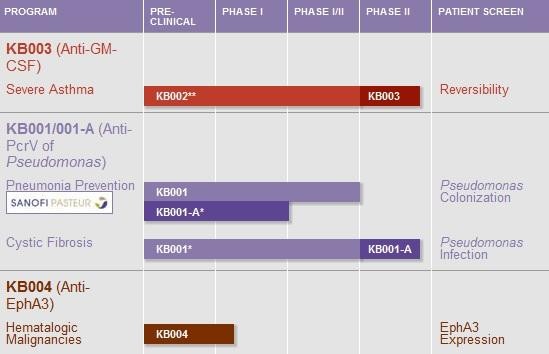

KaloBios(KBIO) ist recht niedrig bewertet mit einer MK von ca. 140 Mio USD:

http://files.shareholder.com/downloads/AMDA-1EBKUT/270216610…

- GM-CSF AK KB003... soetwas wie MORs MOR103, nur statt RA hier Athma als Indikation

- KB001/A verpartnert mit Sanofi ist ein AK, der eine Alternative oder Kombi mit Antibiotika z.B. bei Lungenentzündung sein. Ein Vorteil könnte sein, dass das Bakterium dagegen keine Resistenz entwickeln kann. Die Entwicklung könnte wie neue Antibiotika staatlich gefördert/beschleunigt werden.

- KB004 ist ein AK, der u.a. gegen AML oder andere Blutkrebsarten eingesetzt werden könnte. U.a. sollen über das Target EphA3 auch Krebsstammzellen zerstört werden können, allerdings ist es ein reiner AK, nicht wie z.B. STMLs SL-401 etwas mit Toxin.

MK 140 Mio USD

Gruß

ipollit

Acceleron(XLRN) hat mit Sotatercept und ACE-536 etwas Epo-ähnliches gegen Blutarmut... verpartnert mit CELG. Indikationen sowohl für die breite Anwendung als auch für seltene Erkrankungen.

If the challengers are successful, they will prove to physicians that they can boost the body’s production of oxygen-carrying red blood cells to help patients fight anemia, without some of the safety concerns that have dogged Amgen’s products the past five years. And if that can be proven, the rivals will be in position to grab a piece of a market that, despite the safety worries, still generated $5 billion in worldwide sales for Amgen last year. http://www.xconomy.com/boston/2011/08/05/acceleron-celgene-t…

Zudem mit Dalantercept eine Angiogenese-Hemmer wie z.B. Avastin... allerdings ein anderes Target mit ALK1.

MK 600 Mio USD

KaloBios(KBIO) ist recht niedrig bewertet mit einer MK von ca. 140 Mio USD:

http://files.shareholder.com/downloads/AMDA-1EBKUT/270216610…

- GM-CSF AK KB003... soetwas wie MORs MOR103, nur statt RA hier Athma als Indikation

- KB001/A verpartnert mit Sanofi ist ein AK, der eine Alternative oder Kombi mit Antibiotika z.B. bei Lungenentzündung sein. Ein Vorteil könnte sein, dass das Bakterium dagegen keine Resistenz entwickeln kann. Die Entwicklung könnte wie neue Antibiotika staatlich gefördert/beschleunigt werden.

- KB004 ist ein AK, der u.a. gegen AML oder andere Blutkrebsarten eingesetzt werden könnte. U.a. sollen über das Target EphA3 auch Krebsstammzellen zerstört werden können, allerdings ist es ein reiner AK, nicht wie z.B. STMLs SL-401 etwas mit Toxin.

MK 140 Mio USD

Gruß

ipollit

Habe mir bei dem gestrigen Bio Sell-off ein Herz gefasst und XLRN und ECYT abgefischt.

Während XLRN mit der Pipeline und der Partnerschaft mit Celgene glänzt, hat mich eine mögliche EMA-Entscheidung im 4. Quartal zum Kauf von ECYT getrieben.

Ist schwer momentan günstige Werte auszumachen...

Während XLRN mit der Pipeline und der Partnerschaft mit Celgene glänzt, hat mich eine mögliche EMA-Entscheidung im 4. Quartal zum Kauf von ECYT getrieben.

Ist schwer momentan günstige Werte auszumachen...

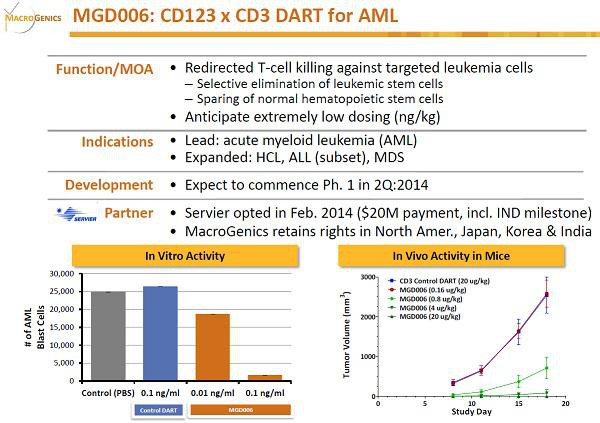

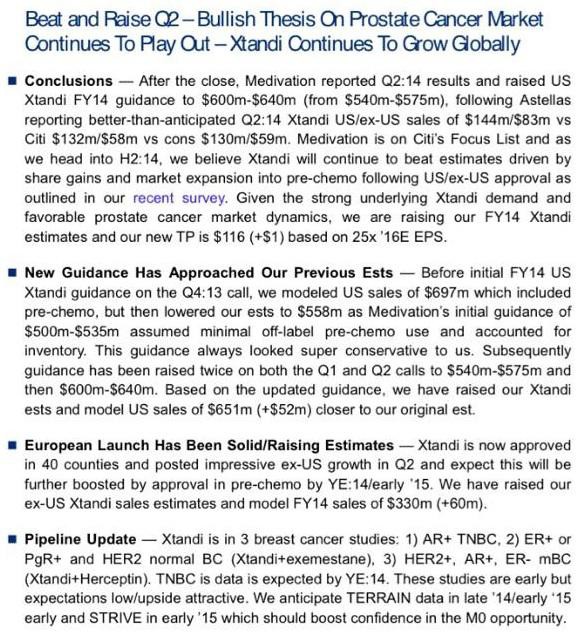

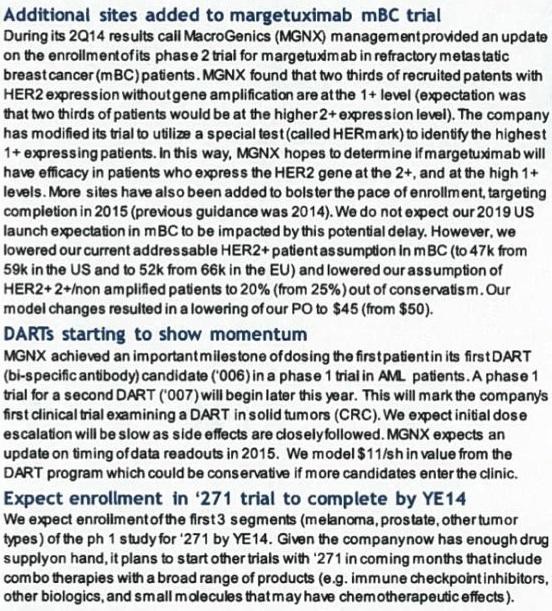

MGNX

In den letzten Tage ging es bei den Biotechs recht deutlich abwärts... hoffentlich fängt der Markt sich wieder.

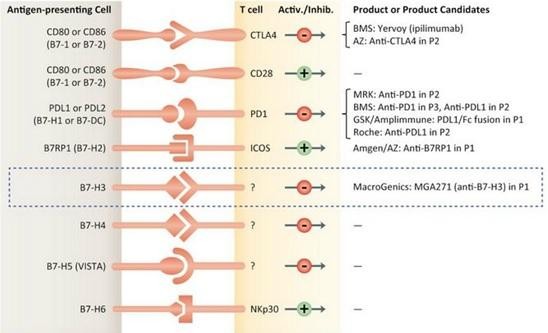

Heute gab es einen weiter IPO, der meiner Meinung nach interessant sein könnte... Macrogenics (MGNX). Bei aktuellen 24,5 USD müsste die MK etwa bei 650 Mio USD liegen.

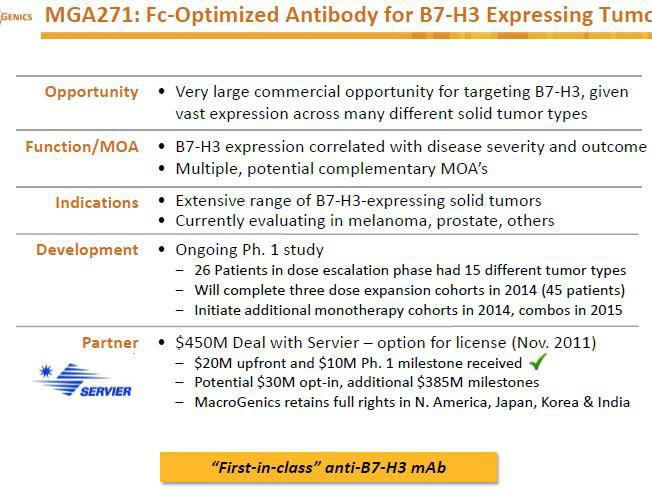

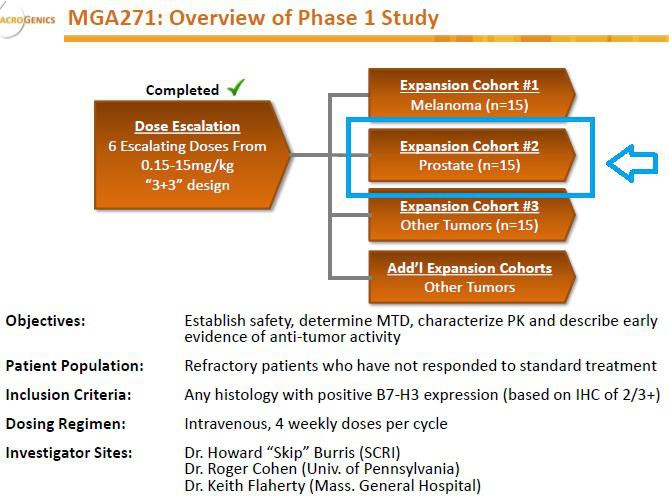

Interessant finde ich weniger den Lead-Kandidaten MGAH22, ein Fc-optimierter HER2-AK, als viel mehr den Anti-B7-H3 AK MGA271 in PI sowie die DART-Technologie.

Anti-B7-H3 könnte soeetwas ähnliches wie PD-1 sein... Partner ist Servier, MGNX hält aber die US-Rechte.

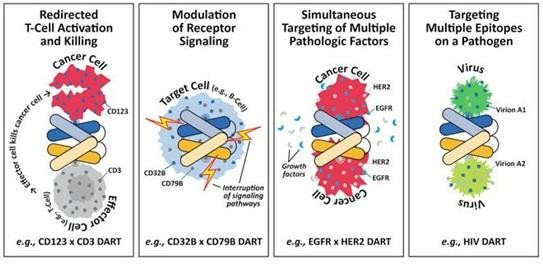

Die DART-Technologie (Dual-Affinity Re-Targeting) ist soetwas wie Bite von Micromet. Es ist zwar kein echter AK, kann aber wie Bi- oder multispezifische AKs verschiedene Targets binden, wobei DART dies sehr kompakt macht.

Eine Anwendung ist die Kombination mit CD3, das T-Zellen binden kann. So wird wie bei Micromets Blinatumomab eine Krebszelle, die CD19 expressioniert, über einen DART sehr nah an eine T-Zelle mit CD3 gebunden. Angeblich soll aufgrund der Kompaktheit der DART wirksamer als der Bite Blinatumomab sein, da die T-Zelle sehr nah an die Krebszelle kommen muss, damit sie aktiv wird. Ich meine, dass es bei Blinatumomab nicht optimal war, dass es als permanente Infusion verabreicht werden musste. Wie es da mit DART aussieht, weiß ich bisher nicht.

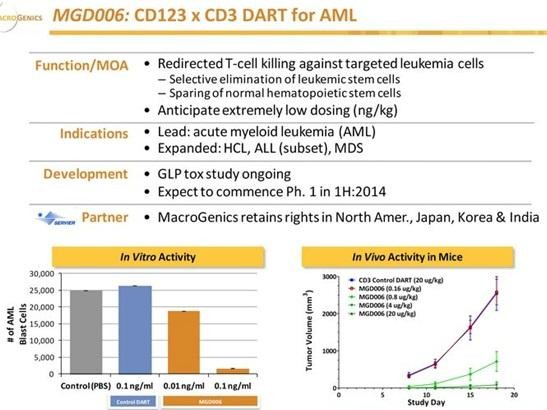

MGNX hat ebenfalls mit Servier einen CD123-CD3 DART MGD006 in der Pipeline. CD123 ist IL3Ra... dasselbe Target, dass auch STMLs SL-401 als Immun-Toxin Konjugat hat. Unter anderem befindet es sich auch auf Krebsstammzellen. SL-401 soll die Krebszellen über das Toxin zerstören, MGD006 lenkt dagegen T-Zellen auf diese Krebszellen. MGNX hat angeblich auch weitere Krebsstammzell-Programme in der Entwicklung.

Gruß

ipollit

In den letzten Tage ging es bei den Biotechs recht deutlich abwärts... hoffentlich fängt der Markt sich wieder.

Heute gab es einen weiter IPO, der meiner Meinung nach interessant sein könnte... Macrogenics (MGNX). Bei aktuellen 24,5 USD müsste die MK etwa bei 650 Mio USD liegen.

Interessant finde ich weniger den Lead-Kandidaten MGAH22, ein Fc-optimierter HER2-AK, als viel mehr den Anti-B7-H3 AK MGA271 in PI sowie die DART-Technologie.

Anti-B7-H3 könnte soeetwas ähnliches wie PD-1 sein... Partner ist Servier, MGNX hält aber die US-Rechte.

Die DART-Technologie (Dual-Affinity Re-Targeting) ist soetwas wie Bite von Micromet. Es ist zwar kein echter AK, kann aber wie Bi- oder multispezifische AKs verschiedene Targets binden, wobei DART dies sehr kompakt macht.

Eine Anwendung ist die Kombination mit CD3, das T-Zellen binden kann. So wird wie bei Micromets Blinatumomab eine Krebszelle, die CD19 expressioniert, über einen DART sehr nah an eine T-Zelle mit CD3 gebunden. Angeblich soll aufgrund der Kompaktheit der DART wirksamer als der Bite Blinatumomab sein, da die T-Zelle sehr nah an die Krebszelle kommen muss, damit sie aktiv wird. Ich meine, dass es bei Blinatumomab nicht optimal war, dass es als permanente Infusion verabreicht werden musste. Wie es da mit DART aussieht, weiß ich bisher nicht.

MGNX hat ebenfalls mit Servier einen CD123-CD3 DART MGD006 in der Pipeline. CD123 ist IL3Ra... dasselbe Target, dass auch STMLs SL-401 als Immun-Toxin Konjugat hat. Unter anderem befindet es sich auch auf Krebsstammzellen. SL-401 soll die Krebszellen über das Toxin zerstören, MGD006 lenkt dagegen T-Zellen auf diese Krebszellen. MGNX hat angeblich auch weitere Krebsstammzell-Programme in der Entwicklung.

Gruß

ipollit

ARIA

Gestern hat sich der Kurs von ARIA fast geviertelt, weil Iclusig mehr Nebenwirkungen zeigt, als gedacht. Letztes Jahr wurde Iclusig/Ponatinib noch als ein besseres Gleveec und möglicher Blockbuster gefeiert. In den ersten Monaten auf dem Markt, sah es eigentlich nicht schlecht aus. Mir ist noch nicht ganz klar, ob Iclusig nicht doch noch ein wenig erfolgreich werden kann. Zumindest hat die FDA die wichtige PIII für die 1st-line Zulassung gegen Gleevec erstmal gestoppt und die Dosis soll reduziert werden. Wenn die PIII nicht weitergeführt werden kann, dürfte Iclusig langfristig nur 3rd-line bleiben... das Marktpotential wäre dann deutlich begrenzt.

Das zeigt mal wieder, dass man sich, egal wie gut etwas aussieht, nie sicher sein kann, dass eine Biotech-Aktie nicht plötzlich extrem einbricht. Das einzige, was mich dagegen etwas schützt, ist das Streuen auf mehrerer Werte. Meistes halte ich nur Positionen, die maximal ein paar Prozent von meinem Gesamtdepot ausmachen... bei ARIA waren es 2,5%... trotzdem ärgerlich!

Gruß

ipollit

Gestern hat sich der Kurs von ARIA fast geviertelt, weil Iclusig mehr Nebenwirkungen zeigt, als gedacht. Letztes Jahr wurde Iclusig/Ponatinib noch als ein besseres Gleveec und möglicher Blockbuster gefeiert. In den ersten Monaten auf dem Markt, sah es eigentlich nicht schlecht aus. Mir ist noch nicht ganz klar, ob Iclusig nicht doch noch ein wenig erfolgreich werden kann. Zumindest hat die FDA die wichtige PIII für die 1st-line Zulassung gegen Gleevec erstmal gestoppt und die Dosis soll reduziert werden. Wenn die PIII nicht weitergeführt werden kann, dürfte Iclusig langfristig nur 3rd-line bleiben... das Marktpotential wäre dann deutlich begrenzt.

Das zeigt mal wieder, dass man sich, egal wie gut etwas aussieht, nie sicher sein kann, dass eine Biotech-Aktie nicht plötzlich extrem einbricht. Das einzige, was mich dagegen etwas schützt, ist das Streuen auf mehrerer Werte. Meistes halte ich nur Positionen, die maximal ein paar Prozent von meinem Gesamtdepot ausmachen... bei ARIA waren es 2,5%... trotzdem ärgerlich!

Gruß

ipollit

Antwort auf Beitrag Nr.: 45.607.075 von ipollit am 10.10.13 22:23:23dürfte Iclusig langfristig nur 3rd-line bleiben

Davon würde ich derzeit ausgehen. Es stellt sich allerdings die Frage, ob hier doch langsam Kaufkurse gekommen sind. Iclusig wird meiner Meinung nach als 3rd-line erhalten bleiben. Es wird kein Blockbuster, aber mehrere hundert Mio. sind langfristig immer noch drin. Und es gibt ja nicht nur Iclusig.

MGNX finde ich auch sehr spannend. Habe da langfristig ein richtig gutes Gefühl. Die Marktkap. zeigt allerdings, dass wir immer noch in einer Art Blasenmodus sind. Der Markt nimmt derzeit einfach zu viel Zukunft vorweg und bewertet Biotechs anhand des Jahres 2017, wo er maximal 2015 ins Auge fassen sollte (das ist wirklich genau meine Ansicht, dass die Marktkap. vieler Biotechs derzeit das Jahr 2017 widerspiegelt).

Gruß

Davon würde ich derzeit ausgehen. Es stellt sich allerdings die Frage, ob hier doch langsam Kaufkurse gekommen sind. Iclusig wird meiner Meinung nach als 3rd-line erhalten bleiben. Es wird kein Blockbuster, aber mehrere hundert Mio. sind langfristig immer noch drin. Und es gibt ja nicht nur Iclusig.

MGNX finde ich auch sehr spannend. Habe da langfristig ein richtig gutes Gefühl. Die Marktkap. zeigt allerdings, dass wir immer noch in einer Art Blasenmodus sind. Der Markt nimmt derzeit einfach zu viel Zukunft vorweg und bewertet Biotechs anhand des Jahres 2017, wo er maximal 2015 ins Auge fassen sollte (das ist wirklich genau meine Ansicht, dass die Marktkap. vieler Biotechs derzeit das Jahr 2017 widerspiegelt).

Gruß

Antwort auf Beitrag Nr.: 45.608.405 von SLGramann am 11.10.13 09:10:22ARIA:

Weiter im freien Fall. Die Marktkap. beträgt jetzt wohl ca. 800 Mio.

Kann man sich denn vorstellen, dass Iclusig die Zulassung ganz verliert? Zumindest für die T315I-Mutation kann ich mir das nicht vorstellen! Diese Patienten haben sonst nichts.

Fraglich ist, wie viele Fälle es da gibt. Hammer hatte früher mal geschrieben, es kämen jedes Jahr einige 100 hinzu. Iclusig kostet 130.000 Dollar / Jahr. Bei nur 1.000 Patienten wären wir bei 130 Mio. Umsatz.

Dann sieht es für AP26113 bei ALK-mutiertem Lungenkrebs gut aus. Eine pivotal-Studie steht unmittelbar bevor. Ich weiß leider nicht, welches Marktpotential da drin stecken könnte. Wir hatten da mal diese Aussage: "Although the ALK mutation is rare, Xalkori is expected generate $1.5B in sales based on its current label alone due to several reasons." Wenn AP26113 eine 2line-Behandlung wird, mag der Umsatz um einiges niedriger liegen, aber sollte man nicht auch hier einiges mehr als 100 Mio. veranschlagen?

Und damit wären beide Schätzungen wohl sehr konservativ, oder?

Weiter im freien Fall. Die Marktkap. beträgt jetzt wohl ca. 800 Mio.

Kann man sich denn vorstellen, dass Iclusig die Zulassung ganz verliert? Zumindest für die T315I-Mutation kann ich mir das nicht vorstellen! Diese Patienten haben sonst nichts.

Fraglich ist, wie viele Fälle es da gibt. Hammer hatte früher mal geschrieben, es kämen jedes Jahr einige 100 hinzu. Iclusig kostet 130.000 Dollar / Jahr. Bei nur 1.000 Patienten wären wir bei 130 Mio. Umsatz.

Dann sieht es für AP26113 bei ALK-mutiertem Lungenkrebs gut aus. Eine pivotal-Studie steht unmittelbar bevor. Ich weiß leider nicht, welches Marktpotential da drin stecken könnte. Wir hatten da mal diese Aussage: "Although the ALK mutation is rare, Xalkori is expected generate $1.5B in sales based on its current label alone due to several reasons." Wenn AP26113 eine 2line-Behandlung wird, mag der Umsatz um einiges niedriger liegen, aber sollte man nicht auch hier einiges mehr als 100 Mio. veranschlagen?

Und damit wären beide Schätzungen wohl sehr konservativ, oder?

die letzte Woche war ernüchternd. biotechs führten die verliererliste an. verhält sich so eine absolute leaderbranche?

ich glaube nicht.

hier der nasdaq-biotech-index:

der Chart sieht verdammt gefährlich aus. eine abwärtswoche mit einem mit abstand höchstem Volumen seit über zwei jahren. und das nach einer langen Aufwärtsbewegung.

so enden Aufwärtstrends.

ich glaube nicht.

hier der nasdaq-biotech-index:

der Chart sieht verdammt gefährlich aus. eine abwärtswoche mit einem mit abstand höchstem Volumen seit über zwei jahren. und das nach einer langen Aufwärtsbewegung.

so enden Aufwärtstrends.

ist es nicht natürlich, dass es bei bereits gut gelaufenden Werten zu Korrekturen kommt, wenn die Unsicherheiten im Markt steigen? Ich denke schon, dass eine mögliche US-Pleite nächste Woche ein gewisses Risiko darstellt. Die Märkte halten diese anscheinend für recht unwahrscheinlich, eine US-Pleite wäre wahrscheinlich fatal und hätte unkalkulierbare Folgen... der breite Markt verhält sich dagegen noch recht ruhig. Der NBI liegt dieses Jahr immer noch fast 50% im Plus. Wahrscheinlich sind auch einige hier investiert, die nicht langfristig auf diesem Bereich setzen, sondern einfach einem Trend folgen... die steigen auch schnell wieder aus.

Noch ist der Chart nicht angeschlagen. Wenn sich die Probleme in Amerika nicht kurzfristig lösen lassen oder andere Krisen kommen, die den Gesamtmarkt drücken, was spricht dann dagegen, dass es auch noch weiter aufwärts geht? Oder glaubst du, dass der Gesamtmarkt steigt und gleichzeitig die Biotechs massiv einbrechen?

Meiner Meinung ist in diesem Bereich fundamental auch viel passiert, z.B. bei HCV können Menschen bald in relativ kurzer Zeit geheilt werden, die zuvor kaum behandelt werden konnten. Oder was sich im Krebsbereich tut... da kann man zwar noch nicht von Heilung sprechen... aber Indikation wie z.B. CLL verändern sich grundlegend wie seit Jahrzehnten nicht. Kann soetwas nicht auch hohe Bewertungen unterstützen? Ob wir jetzt wirklich schon am Ende dieser Bewegung angelangt sind?

Gruß

ipollit

Noch ist der Chart nicht angeschlagen. Wenn sich die Probleme in Amerika nicht kurzfristig lösen lassen oder andere Krisen kommen, die den Gesamtmarkt drücken, was spricht dann dagegen, dass es auch noch weiter aufwärts geht? Oder glaubst du, dass der Gesamtmarkt steigt und gleichzeitig die Biotechs massiv einbrechen?

Meiner Meinung ist in diesem Bereich fundamental auch viel passiert, z.B. bei HCV können Menschen bald in relativ kurzer Zeit geheilt werden, die zuvor kaum behandelt werden konnten. Oder was sich im Krebsbereich tut... da kann man zwar noch nicht von Heilung sprechen... aber Indikation wie z.B. CLL verändern sich grundlegend wie seit Jahrzehnten nicht. Kann soetwas nicht auch hohe Bewertungen unterstützen? Ob wir jetzt wirklich schon am Ende dieser Bewegung angelangt sind?

Gruß

ipollit

Antwort auf Beitrag Nr.: 45.619.847 von ipollit am 13.10.13 20:49:07Ja, der Markt ist momentan einfach sehr nervös. Das man mittlerweile offen über eine Blase spricht bzw. darüber ob es nun schon eine ist oder nicht, steigert da mit Sicherheit noch die Nervosität der Anleger. Viele sitzen auf fetten Gewinnen und da steigt dann natürlich auch die Angst jetzt den Ausstieg zu verpassen. M.E. gibt es durchaus Anzeichen für eine Blase:

Der Boom bei den IPOs, die teilweise extrem hoch bewertet sind und noch gar keine Studienergebnisse vorzuweisen haben.

Das einige Biotechs auf die Idee kommen, sich zum Verkauf zu stellen.

Viele Bewertungen nehmen eine positive Entwicklung der nächsten Jahre schon voraus...

Aber es gibt auch Argumente, dass die Bewertung fundamental gerechtfertigt ist. Vor allem die großen Biotechs werden mit akzeptablen KGVs gehandelt.

Die von dir geschilderten Durchbrüche bei einzelnen Indikationen sind einerseits natürlich gut andererseits wird es auch nur wenige Medikamente geben, die sich dann durchsetzen werden. Die meisten werden (wie immer) scheitern oder eben kaum eine Rolle spielen.

Eine Frage die sich mir noch stellt ist, wie lange sich die Gesellschaft die doch saftigen Preise der Medikamente noch leisten will. Gerade wenn einige Krebserkrankungen demnächst wirklich zu chronischen Erkrankungen werden, muss was an der Preisgestaltung passieren.

zu chronischen Erkrankungen werden, muss was an der Preisgestaltung passieren.

Für den Moment habe ich mich jedenfalls dazu entschieden, den Cashbestand moderat zu erhöhen. Ansonsten bleibe ich bei Unternehmen, von denen ich überzeugt bin (teil)-investiert. Das muss aber jeder selber wissen.

SG kmastra

Der Boom bei den IPOs, die teilweise extrem hoch bewertet sind und noch gar keine Studienergebnisse vorzuweisen haben.

Das einige Biotechs auf die Idee kommen, sich zum Verkauf zu stellen.

Viele Bewertungen nehmen eine positive Entwicklung der nächsten Jahre schon voraus...

Aber es gibt auch Argumente, dass die Bewertung fundamental gerechtfertigt ist. Vor allem die großen Biotechs werden mit akzeptablen KGVs gehandelt.

Die von dir geschilderten Durchbrüche bei einzelnen Indikationen sind einerseits natürlich gut andererseits wird es auch nur wenige Medikamente geben, die sich dann durchsetzen werden. Die meisten werden (wie immer) scheitern oder eben kaum eine Rolle spielen.

Eine Frage die sich mir noch stellt ist, wie lange sich die Gesellschaft die doch saftigen Preise der Medikamente noch leisten will. Gerade wenn einige Krebserkrankungen demnächst wirklich

zu chronischen Erkrankungen werden, muss was an der Preisgestaltung passieren.

zu chronischen Erkrankungen werden, muss was an der Preisgestaltung passieren. Für den Moment habe ich mich jedenfalls dazu entschieden, den Cashbestand moderat zu erhöhen. Ansonsten bleibe ich bei Unternehmen, von denen ich überzeugt bin (teil)-investiert. Das muss aber jeder selber wissen.

SG kmastra

Antwort auf Beitrag Nr.: 45.619.847 von ipollit am 13.10.13 20:49:07korrekturen sind völlig in Ordnung, besonders nach diesem Aufwärtstrend.

ich sage auch nicht, dass die biotechs keine Chance mehr haben weiterzusteigen. ich glaube aber nicht, dass im falle eines weiteren anstiegs des gesamtmarkts der biotechbereich weiterhin performancemäßig die leaderfunktion beibehält.

das Problem liegt darin, dass langfristige Trends sehr oft mit abrupten Abwärtsbewegungen unter rekordvolumen enden. am besten ersichtlich ist das im wochenchart.

genau so ein rekordvolumen gibt es momentan im ibb-chart. vielleicht ist diese Beobachtung bei einzelaktien auch nicht auf einen index wie den ibb übertragbar. das wäre dann natürlich wieder positiv.

ich jedenfalls habe meine biotechs verkauft. ich traue den braten nicht.

lediglich adus halte ich aus dem healthcare Bereich weiter.

ich sage auch nicht, dass die biotechs keine Chance mehr haben weiterzusteigen. ich glaube aber nicht, dass im falle eines weiteren anstiegs des gesamtmarkts der biotechbereich weiterhin performancemäßig die leaderfunktion beibehält.

das Problem liegt darin, dass langfristige Trends sehr oft mit abrupten Abwärtsbewegungen unter rekordvolumen enden. am besten ersichtlich ist das im wochenchart.

genau so ein rekordvolumen gibt es momentan im ibb-chart. vielleicht ist diese Beobachtung bei einzelaktien auch nicht auf einen index wie den ibb übertragbar. das wäre dann natürlich wieder positiv.

ich jedenfalls habe meine biotechs verkauft. ich traue den braten nicht.

lediglich adus halte ich aus dem healthcare Bereich weiter.

"Eine Frage die sich mir noch stellt ist, wie lange sich die Gesellschaft die doch saftigen Preise der Medikamente noch leisten will."

Mag sein, dass einzelne neue Medikamente recht teuer sind. Andererseits sind die Patentlaufzeiten ja auch deutlich begrenzt. So bleiben diese Medikamente immer nur wenige Jahre sehr teuer, bis Generika-Hersteller diese nachahmen können. So ganz ok ist das Geschäft ja auch nicht... fährt ein Unternehmen mit seinem Medikament vor die Wand, wie z.B. zuletzt ARIA, kümmert das bestenfalls niemanden oder es werden hohe Entschädigungen gefordert. Ist das Medikament gut und gefragt, wird von der Gesellschaft der Patentschutz entzogen und es kann einfach von jedem kopiert werden, was wie z.B. beim Kopieren eines Buches oder einer Software meistens mit sehr geringem Kosten für den Nachahmer verbunden ist. Ich denke, das System muss sich die Waage halten... es müssen auch hohe Gewinne möglich sein, damit auch entsprechende Risiken eingegangen werden. Das ist der Preis für Innovation. Andererseits muss dieser Preis für die Gesellschaft tragbar sein... Unternehmen dürfen nicht als Monopolist beliebige Preise verlangen, schon garnicht, wenn auf der anderen Seite Menschen stehen, deren Leben u.U. von einem Medikament abhängt.

Ich weiß nicht, wie sehr die Gesellschaft momentan durch Pharmafirmen&Co belastet werden. In Amerika, dem größten Pharmamarkt der Welt, scheinen die Ausgaben für Medikamente im letzten Jahr insgesamt eher um 1% gefallen zu sein: http://www.fiercepharma.com/story/behold-patent-cliff-us-dru… Dabei gab es einen deutlichen Einbruch bei den teuren Originalmedikamenten, da nach und nach deren Patentschutz ausläuft. Zugelegt haben dagegen die billigen Nachahmer, die gemessen an der Anzahl der Verschreibungen auch den größten Anteil ausmachen. Die Pharmaunternehmen müssen also entweder auf Generika setzen, bei denen ein extremer Preiskampf herrscht oder etwas neues finden. Unter den 5 neuen Medikamenten, deren Umsatz am meisten gestiegen ist, sind 3 direkt von Biotechs und ein weiteres von einem Biotech-Unternehmen, das dann von einem Pharma übernommen worden ist. Nur eines wurde von einem Pharmaunternehmen selber entwickelt. Ich denke, dass die Preise von Biotechs auch dadurch getrieben werden, dass Pharmaunternehmen mittelfristig weitere Produkte brauchen, um die wegbrechenden Umsätze ausgleichen zu können. Gleichzeitig haben die Pharmas recht viel Geld zur Verfügung, um aussichtsreiche Kandidaten kaufen zu können.

Der Medikamentenmarkt wird langfristig wahrscheinlich auch dadurch größer werden, weil die Menschen immer älter werden und viele Erkrankungen erst in höherem Alter auftreten... so bei manchen Erkrankungen heute schon absehbar, dass sie mittelfristig doppelt so häufig auftreten.

Eigentlich fände ich aber das wichtigste, ganz unabhängig von Geld, Börse, Pharmas usw, dass man möglichst jedem Menschen, der krank wird, so gut es geht helfen kann. Wenn man krank ist, ist es erstmal wichtig, etwas zu haben, was hilft. Je mehr man helfen kann, umso besser!

Gruß

ipollit

Mag sein, dass einzelne neue Medikamente recht teuer sind. Andererseits sind die Patentlaufzeiten ja auch deutlich begrenzt. So bleiben diese Medikamente immer nur wenige Jahre sehr teuer, bis Generika-Hersteller diese nachahmen können. So ganz ok ist das Geschäft ja auch nicht... fährt ein Unternehmen mit seinem Medikament vor die Wand, wie z.B. zuletzt ARIA, kümmert das bestenfalls niemanden oder es werden hohe Entschädigungen gefordert. Ist das Medikament gut und gefragt, wird von der Gesellschaft der Patentschutz entzogen und es kann einfach von jedem kopiert werden, was wie z.B. beim Kopieren eines Buches oder einer Software meistens mit sehr geringem Kosten für den Nachahmer verbunden ist. Ich denke, das System muss sich die Waage halten... es müssen auch hohe Gewinne möglich sein, damit auch entsprechende Risiken eingegangen werden. Das ist der Preis für Innovation. Andererseits muss dieser Preis für die Gesellschaft tragbar sein... Unternehmen dürfen nicht als Monopolist beliebige Preise verlangen, schon garnicht, wenn auf der anderen Seite Menschen stehen, deren Leben u.U. von einem Medikament abhängt.

Ich weiß nicht, wie sehr die Gesellschaft momentan durch Pharmafirmen&Co belastet werden. In Amerika, dem größten Pharmamarkt der Welt, scheinen die Ausgaben für Medikamente im letzten Jahr insgesamt eher um 1% gefallen zu sein: http://www.fiercepharma.com/story/behold-patent-cliff-us-dru… Dabei gab es einen deutlichen Einbruch bei den teuren Originalmedikamenten, da nach und nach deren Patentschutz ausläuft. Zugelegt haben dagegen die billigen Nachahmer, die gemessen an der Anzahl der Verschreibungen auch den größten Anteil ausmachen. Die Pharmaunternehmen müssen also entweder auf Generika setzen, bei denen ein extremer Preiskampf herrscht oder etwas neues finden. Unter den 5 neuen Medikamenten, deren Umsatz am meisten gestiegen ist, sind 3 direkt von Biotechs und ein weiteres von einem Biotech-Unternehmen, das dann von einem Pharma übernommen worden ist. Nur eines wurde von einem Pharmaunternehmen selber entwickelt. Ich denke, dass die Preise von Biotechs auch dadurch getrieben werden, dass Pharmaunternehmen mittelfristig weitere Produkte brauchen, um die wegbrechenden Umsätze ausgleichen zu können. Gleichzeitig haben die Pharmas recht viel Geld zur Verfügung, um aussichtsreiche Kandidaten kaufen zu können.

Der Medikamentenmarkt wird langfristig wahrscheinlich auch dadurch größer werden, weil die Menschen immer älter werden und viele Erkrankungen erst in höherem Alter auftreten... so bei manchen Erkrankungen heute schon absehbar, dass sie mittelfristig doppelt so häufig auftreten.

Eigentlich fände ich aber das wichtigste, ganz unabhängig von Geld, Börse, Pharmas usw, dass man möglichst jedem Menschen, der krank wird, so gut es geht helfen kann. Wenn man krank ist, ist es erstmal wichtig, etwas zu haben, was hilft. Je mehr man helfen kann, umso besser!

Gruß

ipollit

Schön, mal etwas zu lesen von jemandem, der/die sich Gedanken macht und über Kenntnisse verfügt im Bereich BioPharma.

Meine Investitionen (nein, ich bin kein Trader in dem Bereich sind:

Abcam

Alkermes

Alexion

Arena

Biogen Idec

Biomarin

Cubist

Evotec

Gilead

Halozymes

Jazz

MorphoSys

Myriad

PDLI

Questcor

Santarus

Seatle Genetics

Shire

Stallergenes

United Therapeuctic

Vertex

Mein größer Flop: Nastech

Mein teuerste Fehlentscheidung: Celgene nach weniger als Verdopplung zu verkaufen und mitansehen zu müssen, daß der Kurs sich dann vervierzigfacht

Meine Investitionen (nein, ich bin kein Trader in dem Bereich sind:

Abcam

Alkermes

Alexion

Arena

Biogen Idec

Biomarin

Cubist

Evotec

Gilead

Halozymes

Jazz

MorphoSys

Myriad

PDLI

Questcor

Santarus

Seatle Genetics

Shire

Stallergenes

United Therapeuctic

Vertex

Mein größer Flop: Nastech

Mein teuerste Fehlentscheidung: Celgene nach weniger als Verdopplung zu verkaufen und mitansehen zu müssen, daß der Kurs sich dann vervierzigfacht

Antwort auf Beitrag Nr.: 45.620.173 von steven_trader am 13.10.13 22:41:40Vielleicht ist deine Entscheidung, jetzt auszusteigen, die richtige. Ich bin mir da noch nicht sicher genug... solange der Gesamtmarkt noch stabil ist, warte ich lieber ab. Schließlich ist es ja auch eine grundsätzliche Entscheidung... was machst du, wenn der Markt doch weiter nach oben geht? Wenn man aussteigt, wartet man ja auch auf einen deutlichen Einbruch oder man hat Alternativen in einem ganz anderen Bereich als Biotechs, wo man alternativ investiert.

Ist der IBB wirklich so eindeutig? Wenn du in deinen Wochenchart weiter zurückgehst, dann gab es zuletzt Mitte 2011 einen Einbruch, der noch schärfer war, als der von letzter Woche und mit höherem Volumen. Dieser war aber nicht das Ende, sondern der Anfang der Aufwärtsbewegung. Anfang 2009 ähnlich... im Frühjahr 2010 folgten dem scharfen Einbruch dagegen ein paar Monate Korrektur.

Bei Biotechs ist gefühlt die Zeit zum Jahresende bis ins Frühjahr hinein die beste... diese Zeit kommt ja bald. Soll es da diesmal genau andersherum sein?

Der Chart heute sieht für mich anders aus, als z.B. 2000...

Gruß

ipollit

Ist der IBB wirklich so eindeutig? Wenn du in deinen Wochenchart weiter zurückgehst, dann gab es zuletzt Mitte 2011 einen Einbruch, der noch schärfer war, als der von letzter Woche und mit höherem Volumen. Dieser war aber nicht das Ende, sondern der Anfang der Aufwärtsbewegung. Anfang 2009 ähnlich... im Frühjahr 2010 folgten dem scharfen Einbruch dagegen ein paar Monate Korrektur.

Bei Biotechs ist gefühlt die Zeit zum Jahresende bis ins Frühjahr hinein die beste... diese Zeit kommt ja bald. Soll es da diesmal genau andersherum sein?

Der Chart heute sieht für mich anders aus, als z.B. 2000...

Gruß

ipollit

Antwort auf Beitrag Nr.: 45.620.363 von Ulf-Imat am 13.10.13 23:55:48JAZZ habe ich sicherheitshalber in 10/2010 mit einem kleinen Verlust zu 10 verkauft  ...allerdings ist es in den letzten beiden Jahren bei meinen Biotechs insgesamt deutlich besser gelaufen, als ich erwartet habe

...allerdings ist es in den letzten beiden Jahren bei meinen Biotechs insgesamt deutlich besser gelaufen, als ich erwartet habe

bei mir sieht es momentan so aus...

13,3% Celldex

11,1% Pharmacyclics

7,8% Incyte

7,0% Array

5,2% Regeneron

5,1% Genmab

4,6% Synta

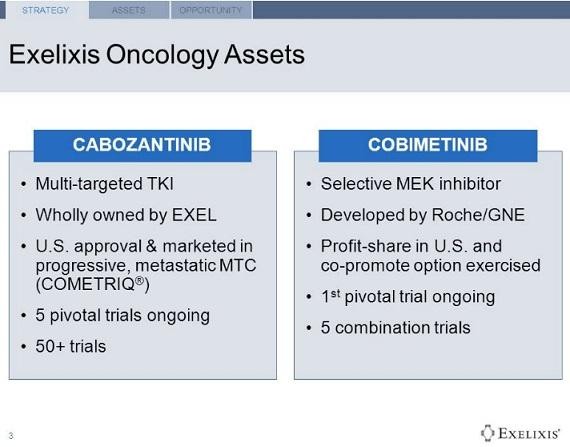

4,3% Exelixis

4,0% Cubist

3,9% Isis

3,3% Clovis

3,2% Infinity

3,1% Alnylam

3,0% ArQule

2,8% Stemline

2,7% Curis

2,5% Ambit

2,2% Immunomedics

2,1% Enanta

2,0% Seattle Genetics

1,5% Verastem

1,1% AVEO

0,8% Innate

0,7% Ariad

Gruß

ipollit

...allerdings ist es in den letzten beiden Jahren bei meinen Biotechs insgesamt deutlich besser gelaufen, als ich erwartet habe

...allerdings ist es in den letzten beiden Jahren bei meinen Biotechs insgesamt deutlich besser gelaufen, als ich erwartet habebei mir sieht es momentan so aus...

13,3% Celldex

11,1% Pharmacyclics

7,8% Incyte

7,0% Array

5,2% Regeneron

5,1% Genmab

4,6% Synta

4,3% Exelixis

4,0% Cubist

3,9% Isis

3,3% Clovis

3,2% Infinity

3,1% Alnylam

3,0% ArQule

2,8% Stemline

2,7% Curis

2,5% Ambit

2,2% Immunomedics

2,1% Enanta

2,0% Seattle Genetics

1,5% Verastem

1,1% AVEO

0,8% Innate

0,7% Ariad

Gruß

ipollit

"Eigentlich fände ich aber das wichtigste, ganz unabhängig von Geld, Börse, Pharmas usw, dass man möglichst jedem Menschen, der krank wird, so gut es geht helfen kann. Wenn man krank ist, ist es erstmal wichtig, etwas zu haben, was hilft. Je mehr man helfen kann, umso besser!"

100% Zustimmung. Das ist auch mit ein Grund warum ich in den Bereich investiere. Das mit dem Preis wird sich mit der Masse regeln. Das bisher trotz zum Teil enorm hoher Kosten für einzelne Medikamente noch kein Problem für die Finanzierung entstanden ist, lässt sich an den Chartentwicklungen der amerikanischen Gesundheitsversicherer ablesen.

Ein Beispiel Cigna:

Aber dafür ist die "Belastung" der Versicherten auch schon ziemlich hoch.

Langfristig muss man darauf vertrauen, dass auch die Medikamentenentwickler ihrer Pflicht nachkommen und ggf. die Preise anpassen - gerade dann, wenn sie vom Nischenprodukt zum Massenprodukt werden und dann hoffentlich lange vom Einzelnen genommen werden.

Persönlich könnte ich mir auch vorstellen, dass es noch eine Weile weiter bergauf geht. Im Dezember ist ja auch noch die ASH. Ich glaube aber auch, dass es immer mehr darauf ankommt, auf die richtigen Aktien zu setzen.

100% Zustimmung. Das ist auch mit ein Grund warum ich in den Bereich investiere. Das mit dem Preis wird sich mit der Masse regeln. Das bisher trotz zum Teil enorm hoher Kosten für einzelne Medikamente noch kein Problem für die Finanzierung entstanden ist, lässt sich an den Chartentwicklungen der amerikanischen Gesundheitsversicherer ablesen.

Ein Beispiel Cigna:

Aber dafür ist die "Belastung" der Versicherten auch schon ziemlich hoch.

Langfristig muss man darauf vertrauen, dass auch die Medikamentenentwickler ihrer Pflicht nachkommen und ggf. die Preise anpassen - gerade dann, wenn sie vom Nischenprodukt zum Massenprodukt werden und dann hoffentlich lange vom Einzelnen genommen werden.

Persönlich könnte ich mir auch vorstellen, dass es noch eine Weile weiter bergauf geht. Im Dezember ist ja auch noch die ASH. Ich glaube aber auch, dass es immer mehr darauf ankommt, auf die richtigen Aktien zu setzen.

Antwort auf Beitrag Nr.: 45.620.425 von ipollit am 14.10.13 00:25:01Meine Biotonne sieht natürlich konservativer aus, zumal etwa die Hälfte 10 Jahre und mehr es mit mir ausgehalten haben. Demensprechend sind wegen der Entwicklung Gilead und Alexion meine Dickschiffe, zudem Biogen Idec,

die zwar nicht soo gestiegen sind, ich aber von beiden Firmen schon Aktien hatte, als sie sich zusammengeschlossen haben. Vielleicht so 20 meiner früheren Positionen sind in den letzten 15 Jahren übernommen worden, u.a. Immunex (war wohl die termlich erste, 2002, von Amgen),Icos,Medimmune,Millennium,OSI,Medarex,Sepracor,Ivax,Cor,CV,Genentech,Genzyme,Celltech,HSCI,Andrx,Chiron

und gerade Celgene habe ich aus freien Stücken vor 10 Jahren verkauft....

die zwar nicht soo gestiegen sind, ich aber von beiden Firmen schon Aktien hatte, als sie sich zusammengeschlossen haben. Vielleicht so 20 meiner früheren Positionen sind in den letzten 15 Jahren übernommen worden, u.a. Immunex (war wohl die termlich erste, 2002, von Amgen),Icos,Medimmune,Millennium,OSI,Medarex,Sepracor,Ivax,Cor,CV,Genentech,Genzyme,Celltech,HSCI,Andrx,Chiron

und gerade Celgene habe ich aus freien Stücken vor 10 Jahren verkauft....

nochmal ARIA:

Der EPIC-Trial wurde abgebrochen und der Kurs ist weitere 40% gefallen.

So langsam preist der Markt ein, dass Iclusig die Zulassung komplett verliert. Ich kann das nach wie vor nicht glauben. Deshalb habe ich jetzt eine Position eröffnet. Ist natürlich psychologisch schwierig in so ein Katastrophenszenario zu kaufen. Und vielleicht ist es auch einfach nur ein dummer Fehler.

Der Abbruch des Trials ist an sich ja richtig, denn Iclusig wird niemals ein front-line-Medi werden. Es ist offensichtlich ein "schmutziger Wirkstoff", der nur als last-line Therapie zur Anwendung kommen sollte. Aber dort dann eben schon, oder nicht?

Ariad muss jetzt auch massiv auf die Kostenbremse treten und sollte alle Trials einstellen, die nicht den Einsatz als third-line-Wirkstoff unterstützen, sondern auf weitere Ziele gerichtet sind. Die sind eh nicht mehr zu erreichen.

Das - deutlich zu schrumpfende - R&D-Budget sollte ab nächstes Jahr auf AP26113 konzentriert werden.

Der EPIC-Trial wurde abgebrochen und der Kurs ist weitere 40% gefallen.

So langsam preist der Markt ein, dass Iclusig die Zulassung komplett verliert. Ich kann das nach wie vor nicht glauben. Deshalb habe ich jetzt eine Position eröffnet. Ist natürlich psychologisch schwierig in so ein Katastrophenszenario zu kaufen. Und vielleicht ist es auch einfach nur ein dummer Fehler.

Der Abbruch des Trials ist an sich ja richtig, denn Iclusig wird niemals ein front-line-Medi werden. Es ist offensichtlich ein "schmutziger Wirkstoff", der nur als last-line Therapie zur Anwendung kommen sollte. Aber dort dann eben schon, oder nicht?

Ariad muss jetzt auch massiv auf die Kostenbremse treten und sollte alle Trials einstellen, die nicht den Einsatz als third-line-Wirkstoff unterstützen, sondern auf weitere Ziele gerichtet sind. Die sind eh nicht mehr zu erreichen.

Das - deutlich zu schrumpfende - R&D-Budget sollte ab nächstes Jahr auf AP26113 konzentriert werden.

Antwort auf Beitrag Nr.: 45.656.709 von SLGramann am 19.10.13 08:12:25Hallo SLGramann,

dein Mut bei Ariad scheint sich kurzfristig zumindest auszuzahlen. Ich persönlich finde die Aktie trotz des Rückgangs nicht gerade billig. Ob sie es schaffen werden, mit Iclusig jemals ein "Geschäft" zu machen, muss man abwarten.

Im Biotech Values Board wurde darüber spekuliert, ob man evtl. durch die Gabe eines Antiplatlet Medikaments die Nebenwirkungen in den Griff kriegen könnte.

Spannend bleibt es bei ARRY, die nochmal zurückgekommen sind. Hammer hat sich da in letzter Zeit häufiger - auf Fragen hin - zu geäußert. Er findet den Wert attraktiv bewertet- würde aber nicht mehr als 10% seines Depots investieren. Andereseits schreibt er jetzt, dass es sich fast um ein ETF handelt.

Ich habe unabhängig davon nochmals nachgelegt, weil es rein von der wahrscheinlichkeit einfach unwahrscheinlich ist, dass alle 4 Kandidaten (und es gibt ja noch mehr) scheitern. Von daher halte ich es auch für logisch, dass man hier mehr investieren kann als bei einem Wert, der nur ein Medikament hat. Es geht ja letztlich darum, das Risiko zu minimieren. Hat jemand eine Idee wann genau mit den Ergebnissen (ASH) zu rechnen ist?

Bei Astex wird es ja dann auch nochmal spannend. LEE011 von Novartis entwickelt sich immer mehr zum Hoffnungsträger:

http://www.fiercebiotech.com/story/novartis-advances-rival-c…

Bin gespannt auf die SGI110 Daten. Werde mich ärgern, wenn sie gut sind und wenn sie nicht so gut sind - will ich nichts gesagt haben

SG kmastra

dein Mut bei Ariad scheint sich kurzfristig zumindest auszuzahlen. Ich persönlich finde die Aktie trotz des Rückgangs nicht gerade billig. Ob sie es schaffen werden, mit Iclusig jemals ein "Geschäft" zu machen, muss man abwarten.

Im Biotech Values Board wurde darüber spekuliert, ob man evtl. durch die Gabe eines Antiplatlet Medikaments die Nebenwirkungen in den Griff kriegen könnte.

Spannend bleibt es bei ARRY, die nochmal zurückgekommen sind. Hammer hat sich da in letzter Zeit häufiger - auf Fragen hin - zu geäußert. Er findet den Wert attraktiv bewertet- würde aber nicht mehr als 10% seines Depots investieren. Andereseits schreibt er jetzt, dass es sich fast um ein ETF handelt.

Ich habe unabhängig davon nochmals nachgelegt, weil es rein von der wahrscheinlichkeit einfach unwahrscheinlich ist, dass alle 4 Kandidaten (und es gibt ja noch mehr) scheitern. Von daher halte ich es auch für logisch, dass man hier mehr investieren kann als bei einem Wert, der nur ein Medikament hat. Es geht ja letztlich darum, das Risiko zu minimieren. Hat jemand eine Idee wann genau mit den Ergebnissen (ASH) zu rechnen ist?

Bei Astex wird es ja dann auch nochmal spannend. LEE011 von Novartis entwickelt sich immer mehr zum Hoffnungsträger:

http://www.fiercebiotech.com/story/novartis-advances-rival-c…

Bin gespannt auf die SGI110 Daten. Werde mich ärgern, wenn sie gut sind und wenn sie nicht so gut sind - will ich nichts gesagt haben

SG kmastra

Antwort auf Beitrag Nr.: 45.667.049 von kmastra am 21.10.13 19:29:55Ob sie es schaffen werden, mit Iclusig jemals ein "Geschäft" zu machen, muss man abwarten.

Ganz genau. Nur die Zeit wird zeigen, ob Iclusig einen relevanten Umsatz machen wird. Es wird sich ganz langsam entwickeln - es sein denn, sie verlieren die Zulassung.

Ich glaube daran, dass die Patienten Iclusig brauchen und dass die, die auf Gleevec und Sprycel nicht (mehr) ansprechen. Doch wie viele sind das pro Jahr? Und wie viele können es werden, wenn sich das aufaddiert?

Ehrlich gesagt, ich weiß es nicht. Ich glaube nicht, dass Iclusig auf mittlere Sicht weniger als 100 Mio. Umsatz macht, wenn sie die Zulassung behalten. Ich rechne eher mit 200 und hoffe auf 300 Mio. Aber das kann ich nicht gut begründen.

Welche Wert hat AP26113? Kann das nicht noch der "best-in-class" ALK-Inhibitor werden?

Manchmal sieht man bei Unternehmen alles rosarot (Ariad vor einem Monat) und dann ist plötzlich alles, aber auch alles, scheiße und wertlos (Ariad heute). Position 1 war falsch. Kann sein, dass Position 2 auch falsch ist. Darauf setze ich mal.

Ganz genau. Nur die Zeit wird zeigen, ob Iclusig einen relevanten Umsatz machen wird. Es wird sich ganz langsam entwickeln - es sein denn, sie verlieren die Zulassung.

Ich glaube daran, dass die Patienten Iclusig brauchen und dass die, die auf Gleevec und Sprycel nicht (mehr) ansprechen. Doch wie viele sind das pro Jahr? Und wie viele können es werden, wenn sich das aufaddiert?

Ehrlich gesagt, ich weiß es nicht. Ich glaube nicht, dass Iclusig auf mittlere Sicht weniger als 100 Mio. Umsatz macht, wenn sie die Zulassung behalten. Ich rechne eher mit 200 und hoffe auf 300 Mio. Aber das kann ich nicht gut begründen.

Welche Wert hat AP26113? Kann das nicht noch der "best-in-class" ALK-Inhibitor werden?

Manchmal sieht man bei Unternehmen alles rosarot (Ariad vor einem Monat) und dann ist plötzlich alles, aber auch alles, scheiße und wertlos (Ariad heute). Position 1 war falsch. Kann sein, dass Position 2 auch falsch ist. Darauf setze ich mal.

ARRY:

Selumetinib ist endlich PIII:

AstraZeneca Initiates Phase 3 Clinical Trial For Selumetinib In Non-Small Cell Lung Cancer

New Trial Triggers Milestone Payment to Array

BOULDER, Colo., Oct. 22, 2013 /PRNewswire/ -- AstraZeneca today announced the first patient randomized in a Phase 3 clinical trial for selumetinib, an oral, potent, selective MEK inhibitor, being investigated as second-line therapy in patients with advanced or metastatic non-small-cell lung cancer (NSCLC) whose tumors are KRAS mutation-positive.

http://phx.corporate-ir.net/phoenix.zhtml?c=123810&p=irol-ne…

Selumetinib ist endlich PIII:

AstraZeneca Initiates Phase 3 Clinical Trial For Selumetinib In Non-Small Cell Lung Cancer

New Trial Triggers Milestone Payment to Array

BOULDER, Colo., Oct. 22, 2013 /PRNewswire/ -- AstraZeneca today announced the first patient randomized in a Phase 3 clinical trial for selumetinib, an oral, potent, selective MEK inhibitor, being investigated as second-line therapy in patients with advanced or metastatic non-small-cell lung cancer (NSCLC) whose tumors are KRAS mutation-positive.

http://phx.corporate-ir.net/phoenix.zhtml?c=123810&p=irol-ne…

Aus der Biotech-Blase entweicht allmählich etwas Luft (aktuelles Beispiel: Stemline). Die Aktienkurse müßten dringend weiter konsolidieren. Der Markt hat in letzter Zeit nur noch Chancen gesehen, nicht aber die Risiken.

Antwort auf Beitrag Nr.: 45.672.215 von SLGramann am 22.10.13 15:26:30Noch ein Gedanke zu Array:

Die Marktkapitalisierung liegt bei ungefähr 645 Mio. Dollar.

Allein Selumetinib könnte - Erfolg natürlich vorausgesetzt - doppelt bis dreifach so viel wert sein.

Das Umsatzpotential bei KRAS-mutiertem NSCLC liegt nach Aussage von AstraZeneca wie auch von Analysten im Blockbusterbereich (ca. 1,5 Mrd. Dollar?).

Array hat Royaltie-Ansprüche im double digit-Bereich. Selbst wenn man hier nur 10% unterstellt (ich würde eher von 12 bis 15% ausgehen), sind das 150 Mio. Vorsteuergewinn, der mit Faktor 8 bis 10 in die Marktkapitalisierung einfließen sollte.

Kurz und gut: Allein Selumetinib kann für Array mehr als eine Milliarde an Marktkapitalisierung wert werden.

Und die P II-Daten waren auf jeden Fall vielversprechend:

AstraZeneca's decision to progress selumetinib to Phase 3 in NSCLC followed the results from a randomized Phase 2 study evaluating the combination of selumetinib with docetaxel against docetaxel alone in KRAS-mutation positive NSCLC. This study demonstrated a high and durable response rate of 37.2% vs 0% (p<0.0001), translating into a statistically significant improvement in PFS of 5.3 vs 2.1 months (HR 0.58, p<0.014).

Die Marktkapitalisierung liegt bei ungefähr 645 Mio. Dollar.

Allein Selumetinib könnte - Erfolg natürlich vorausgesetzt - doppelt bis dreifach so viel wert sein.

Das Umsatzpotential bei KRAS-mutiertem NSCLC liegt nach Aussage von AstraZeneca wie auch von Analysten im Blockbusterbereich (ca. 1,5 Mrd. Dollar?).

Array hat Royaltie-Ansprüche im double digit-Bereich. Selbst wenn man hier nur 10% unterstellt (ich würde eher von 12 bis 15% ausgehen), sind das 150 Mio. Vorsteuergewinn, der mit Faktor 8 bis 10 in die Marktkapitalisierung einfließen sollte.

Kurz und gut: Allein Selumetinib kann für Array mehr als eine Milliarde an Marktkapitalisierung wert werden.

Und die P II-Daten waren auf jeden Fall vielversprechend:

AstraZeneca's decision to progress selumetinib to Phase 3 in NSCLC followed the results from a randomized Phase 2 study evaluating the combination of selumetinib with docetaxel against docetaxel alone in KRAS-mutation positive NSCLC. This study demonstrated a high and durable response rate of 37.2% vs 0% (p<0.0001), translating into a statistically significant improvement in PFS of 5.3 vs 2.1 months (HR 0.58, p<0.014).

Antwort auf Beitrag Nr.: 45.677.189 von SLGramann am 23.10.13 09:16:09Da sprichst du mir aus der Investor-Seele.

AZ steckt ja zudem auch viel Geld in die Entwicklung von Selumetinib - was als weiteres Indiz für ein vorhandenes Marktpotenzial (und deren Ausschöpfung) gesehen werden kann:

http://clinicaltrials.gov/ct2/results/displayOpt?flds=a&flds…

Dazu noch MEK162 (das ja zu noch viel besseren Konditionen verpartnert ist), usw. - will mich da jetzt nicht wiederholen.

Von einer Biotech-Blase würde ich von daher nicht unbedingt sprechen, weil es eben auch noch einigen Werte gibt, die in ein/zwei Jahren noch ganz andere Bewertungen haben könnten. Allerdings sind bei vielen Werten die Bewertungen doch nicht mehr so ganz nachvollziehbar. Ich habe auch schon bei einigen deshalb verkauft.

AZ steckt ja zudem auch viel Geld in die Entwicklung von Selumetinib - was als weiteres Indiz für ein vorhandenes Marktpotenzial (und deren Ausschöpfung) gesehen werden kann:

http://clinicaltrials.gov/ct2/results/displayOpt?flds=a&flds…

Dazu noch MEK162 (das ja zu noch viel besseren Konditionen verpartnert ist), usw. - will mich da jetzt nicht wiederholen.

Von einer Biotech-Blase würde ich von daher nicht unbedingt sprechen, weil es eben auch noch einigen Werte gibt, die in ein/zwei Jahren noch ganz andere Bewertungen haben könnten. Allerdings sind bei vielen Werten die Bewertungen doch nicht mehr so ganz nachvollziehbar. Ich habe auch schon bei einigen deshalb verkauft.

Antwort auf Beitrag Nr.: 45.679.259 von kmastra am 23.10.13 13:10:06Array hat die weitere Planung für 520 offen gelegt:

http://phx.corporate-ir.net/phoenix.zhtml?c=123810&p=irol-ne…

Ich weiß nicht, was ich davon halten soll. Eine massive P III (hunderte Patienten) als Kombitherapie mit Kyprolis und das ohne dass 520 verpartnert ist.

Eine (möglicherweise zulassungsrelevante?) Monotherapie-P II soll dann viel später starten (Mitte 2014!).

Weiterhin keine klare Fokussierung auf AAG-Patienten.

Das ist nicht das, was ich erwartet habe und ich kann nicht sagen, dass mir das besonders gefällt. Aber vielleicht werde ich eines besseren belehrt.

http://phx.corporate-ir.net/phoenix.zhtml?c=123810&p=irol-ne…

Ich weiß nicht, was ich davon halten soll. Eine massive P III (hunderte Patienten) als Kombitherapie mit Kyprolis und das ohne dass 520 verpartnert ist.

Eine (möglicherweise zulassungsrelevante?) Monotherapie-P II soll dann viel später starten (Mitte 2014!).

Weiterhin keine klare Fokussierung auf AAG-Patienten.

Das ist nicht das, was ich erwartet habe und ich kann nicht sagen, dass mir das besonders gefällt. Aber vielleicht werde ich eines besseren belehrt.

Antwort auf Beitrag Nr.: 45.733.307 von SLGramann am 31.10.13 15:24:42So richtig punkten können sie an der Börse damit nicht. Array ist in letzter Zeit eh gehörig unter Druck geraten. Wahrscheinlich ist es nicht so klug, das Vorhaben ohne die Untermauerung von Studienergebnissen rauszuhauen. So kann man da jetzt wenig mit anfangen, zumal es immer so kommuniziert wurde, dass erst die ASH Ergebnisse kommen und dann der Plan veröffentlicht wird. Oder hab ich das falsch verstanden? Bin gespannt auf den CC.

Warum jetzt also so?

Warum jetzt nochmal eine PII zur Kombinierbarkeit mit Kyprolis? Dachte das wäre dann erledigt.

Reicht das vorhandene Geld aus?

Würde die PIII in Kombination mit der neuen PII zur Einreichung bei AAG-low Patienten als singleagent reichen oder müsste dann noch eine weitere PIII getartet werden?

...

kmastra

kmastra

Warum jetzt also so?

Warum jetzt nochmal eine PII zur Kombinierbarkeit mit Kyprolis? Dachte das wäre dann erledigt.

Reicht das vorhandene Geld aus?

Würde die PIII in Kombination mit der neuen PII zur Einreichung bei AAG-low Patienten als singleagent reichen oder müsste dann noch eine weitere PIII getartet werden?

...

kmastra

kmastra

Antwort auf Beitrag Nr.: 45.667.049 von kmastra am 21.10.13 19:29:55"Hallo SLGramann,

dein Mut bei Ariad scheint sich kurzfristig zumindest auszuzahlen. Ich persönlich finde die Aktie trotz des Rückgangs nicht gerade billig."

Hallo kmastra,

mehr Vorsicht wäre besser gewesen. Iclusig ist nicht mehr am Markt. Das habe ich nicht erwartet. Jetzt wird gesagt, dass sie unter sehr restriktiven Auflagen vielleicht zurückkommen werden. Aber...

Ich werde jetzt dabei bleiben, zumindest bis klar ist, was aus 26113 wird.

VG

dein Mut bei Ariad scheint sich kurzfristig zumindest auszuzahlen. Ich persönlich finde die Aktie trotz des Rückgangs nicht gerade billig."

Hallo kmastra,

mehr Vorsicht wäre besser gewesen. Iclusig ist nicht mehr am Markt. Das habe ich nicht erwartet. Jetzt wird gesagt, dass sie unter sehr restriktiven Auflagen vielleicht zurückkommen werden. Aber...

Ich werde jetzt dabei bleiben, zumindest bis klar ist, was aus 26113 wird.

VG

Antwort auf Beitrag Nr.: 45.737.719 von SLGramann am 01.11.13 07:28:00Ja hatte ich schon gesehen. Jetzt würde ich auch nicht mehr verkaufen.

Hatte mir gestern noch den CC von Array angehört und - es ist irgendwie kompliziert. Gerade in der Indikation ist doch sehr viel "Bewegung" drin. Wie es dann in 3 Jahren aussehen wird, wenn die P III zu Ende ist, lässt sich schwer sagen. Das Array jetzt viel auf Kyprolis setzt ist natürlich nicht ohne Risiko, da es ja z.B. noch gar nicht richtig und überall zugelassen ist. Zudem kam Kyprolis durch Pomalyst in Bedrängnis und ist in letzter Zeit kaum noch gewachsen. Bleibt nicht viel mehr als abzuwarten, ob das eine gute Entscheidung war. Und ich befürchte man braucht da einen langen Atem...

SG kmastra

Hatte mir gestern noch den CC von Array angehört und - es ist irgendwie kompliziert. Gerade in der Indikation ist doch sehr viel "Bewegung" drin. Wie es dann in 3 Jahren aussehen wird, wenn die P III zu Ende ist, lässt sich schwer sagen. Das Array jetzt viel auf Kyprolis setzt ist natürlich nicht ohne Risiko, da es ja z.B. noch gar nicht richtig und überall zugelassen ist. Zudem kam Kyprolis durch Pomalyst in Bedrängnis und ist in letzter Zeit kaum noch gewachsen. Bleibt nicht viel mehr als abzuwarten, ob das eine gute Entscheidung war. Und ich befürchte man braucht da einen langen Atem...

SG kmastra

Antwort auf Beitrag Nr.: 45.739.255 von kmastra am 01.11.13 10:17:54Und ich befürchte man braucht da einen langen Atem...

Ja, eine PIII-Kombistudie dauert (Mitte 2017) und kostet...

Ich denke derzeit nicht mehr, dass wir 520 als "last-line-single-agent" auf Basis einer P II mit ORR als Endpunkt bei AAG-low-Patienten sehen werden, was bisher meine Hoffnung war.

Natürlich eignet sich 520 als Kombipräparat ganz ausgezeichnet und ich glaube, man sollte und wird es später auch mit Pomalyst kombinieren.

Aber die gesamte Entwicklung wird damit kompliziert, teuer und langwierig.

Array ist meiner Meinung nach auf einen Partner angewiesen, den sie nach den hoffentlich guten Daten der neuen PII-520/Kyprolis-Kombistudie gewinnen müssen, die in in nächsten Wochen starten soll.

Das würde bedeuten, dass man (spätestens) zwischen Herbst 2014 und Frühjahr 2015 verpartnern muss.

Bin gespannt, welche konkreten Daten zur ASH kommen. Ein neues Kyprolis ist 520 aber wohl leider nicht...

Ja, eine PIII-Kombistudie dauert (Mitte 2017) und kostet...

Ich denke derzeit nicht mehr, dass wir 520 als "last-line-single-agent" auf Basis einer P II mit ORR als Endpunkt bei AAG-low-Patienten sehen werden, was bisher meine Hoffnung war.

Natürlich eignet sich 520 als Kombipräparat ganz ausgezeichnet und ich glaube, man sollte und wird es später auch mit Pomalyst kombinieren.

Aber die gesamte Entwicklung wird damit kompliziert, teuer und langwierig.

Array ist meiner Meinung nach auf einen Partner angewiesen, den sie nach den hoffentlich guten Daten der neuen PII-520/Kyprolis-Kombistudie gewinnen müssen, die in in nächsten Wochen starten soll.

Das würde bedeuten, dass man (spätestens) zwischen Herbst 2014 und Frühjahr 2015 verpartnern muss.

Bin gespannt, welche konkreten Daten zur ASH kommen. Ein neues Kyprolis ist 520 aber wohl leider nicht...

Antwort auf Beitrag Nr.: 45.740.051 von SLGramann am 01.11.13 11:34:10Auch wenn ich eine gewisse Enttäuschung bei 520 nicht verhelen kann, darf man natürlich nicht außer acht lassen, dass die Daten zumindest so sind, dass man überhaupt in die PIII geht. Wir werden sehen, welche Daten zur ASH kommen, aber 520 ist sehr wahrscheinlich ein ziemlich werthaltiges Asset.

Die MEKs bilden den Backbone der Unternehmensbewertung.

614 ist eine free call-option und es scheint so zu sein, dass sie ihren Asthma-Kandidaten vielleicht wirklich innerhalb der nächsten 6 Monate verpartnert bekommen.

Alles in allem bleibt Array für mich ein Top-Investment mit starker Übergewichtung im Depot.

Die MEKs bilden den Backbone der Unternehmensbewertung.

614 ist eine free call-option und es scheint so zu sein, dass sie ihren Asthma-Kandidaten vielleicht wirklich innerhalb der nächsten 6 Monate verpartnert bekommen.

Alles in allem bleibt Array für mich ein Top-Investment mit starker Übergewichtung im Depot.

Antwort auf Beitrag Nr.: 45.745.977 von SLGramann am 02.11.13 09:57:36Hallo SLGramann,

hab mir auch noch mal in Ruhe so meine Gedanken gemacht:

Ein Vorteil scheint ja auch die gute Sicherheit zu sein, weswegen sich 520 grundsätzlich vielleicht zur Kombination sehr gut eignet. Was die Entscheidung zur PIII verständlich macht.

Array muss sich natürlich entscheiden, ob die die PIII als Singleagent oder eben in Kombination und dann womit durchführen. Das liegt natürlich vor allem an den Kosten. Insofern muss man die Entscheidung auch klar vor diesem Hintergrund sehen und das heißt nicht, dass es als alleine nicht auch potent wäre. Aber wäre eine PIII nur als Singleagent bei dieser "Konkurrenz" eine bessere Entscheidung? Oder eine PIII mit einem anderen Kandidaten als Kyprolis?

Zudem hat Array ja auch vor, eine PII zu starten mit AAG als Kriterium. Hält sich die Option also auch offen.

Das Array jetzt die P III alleine startet, bedeutet ja hoffentlich nicht, dass sie sich nicht noch einen Partner an Bord holen. Das wäre ganz klar mein Wunsch, denn dann könnte man eben mehr Studien machen. Klar würden sich hier Amgen und Celgene anbieten. Gerade Amgen, die ja sehr viel Geld für Kyprolis bezahlt haben, würden sich doch anbieten, zumal sie strategisch diesen Bereich ausbauen wollen.

Was das Ganze so schwierig macht, ist die fehlende Sicherheit darüber, wie es bei MM in drei Jahren aussieht. Und Unsicherheit ist an der Börse bekanntlich ja so beliebt wie ein chinesicher Koch in Entenhausen. Ich glaube aber schon, dass es Patienten geben wird, die von 520 profitieren.

Ob die Entscheidung bei 520 richtig war, wird man sehen. Tatsache ist eben auch, dass Array ja so breit aufgestellt ist, dass selbts ein Flop bei 520 durch Erfolge bei den MEKs oder einem der zahlreichen anderen Kandidaten (die ja eben voll finanziert verpartnert sind) wieder ausgeglichen werden kann. Zudem gibt es ja noch einige Möglichkeiten der Auslizensierung.

Für mich belibt Array zudem auch ganz klar ein Übernahmekandidat.

Lange Rede kurzer Sinn: Ich habe gestern nochmals moderat nachgekauft.

SG kmastra

hab mir auch noch mal in Ruhe so meine Gedanken gemacht:

Ein Vorteil scheint ja auch die gute Sicherheit zu sein, weswegen sich 520 grundsätzlich vielleicht zur Kombination sehr gut eignet. Was die Entscheidung zur PIII verständlich macht.

Array muss sich natürlich entscheiden, ob die die PIII als Singleagent oder eben in Kombination und dann womit durchführen. Das liegt natürlich vor allem an den Kosten. Insofern muss man die Entscheidung auch klar vor diesem Hintergrund sehen und das heißt nicht, dass es als alleine nicht auch potent wäre. Aber wäre eine PIII nur als Singleagent bei dieser "Konkurrenz" eine bessere Entscheidung? Oder eine PIII mit einem anderen Kandidaten als Kyprolis?

Zudem hat Array ja auch vor, eine PII zu starten mit AAG als Kriterium. Hält sich die Option also auch offen.

Das Array jetzt die P III alleine startet, bedeutet ja hoffentlich nicht, dass sie sich nicht noch einen Partner an Bord holen. Das wäre ganz klar mein Wunsch, denn dann könnte man eben mehr Studien machen. Klar würden sich hier Amgen und Celgene anbieten. Gerade Amgen, die ja sehr viel Geld für Kyprolis bezahlt haben, würden sich doch anbieten, zumal sie strategisch diesen Bereich ausbauen wollen.

Was das Ganze so schwierig macht, ist die fehlende Sicherheit darüber, wie es bei MM in drei Jahren aussieht. Und Unsicherheit ist an der Börse bekanntlich ja so beliebt wie ein chinesicher Koch in Entenhausen. Ich glaube aber schon, dass es Patienten geben wird, die von 520 profitieren.

Ob die Entscheidung bei 520 richtig war, wird man sehen. Tatsache ist eben auch, dass Array ja so breit aufgestellt ist, dass selbts ein Flop bei 520 durch Erfolge bei den MEKs oder einem der zahlreichen anderen Kandidaten (die ja eben voll finanziert verpartnert sind) wieder ausgeglichen werden kann. Zudem gibt es ja noch einige Möglichkeiten der Auslizensierung.

Für mich belibt Array zudem auch ganz klar ein Übernahmekandidat.

Lange Rede kurzer Sinn: Ich habe gestern nochmals moderat nachgekauft.

SG kmastra

ARRY

wenn ich es richtig verstehe, ist dies bisher nur die grobe Richtung der weiteren 520-Entwicklung. Wie konkret die PIII/PIIs ausgestaltet werden, steht doch noch nicht fest, oder? Wurde bei CC nicht auch gesagt, dass man weitere Expertise einholen will, bevor man konkret werden möchte?