Biotech Depot - verschiede Werte und Strategien - 500 Beiträge pro Seite (Seite 4)

eröffnet am 06.04.12 20:55:15 von

neuester Beitrag 15.12.21 20:44:42 von

neuester Beitrag 15.12.21 20:44:42 von

Beiträge: 2.765

ID: 1.173.523

ID: 1.173.523

Aufrufe heute: 1

Gesamt: 306.557

Gesamt: 306.557

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 20:07 | 2870 | |

| heute 11:20 | 1877 | |

| heute 18:31 | 1852 | |

| heute 19:39 | 1706 | |

| vor 1 Stunde | 1432 | |

| heute 15:11 | 1318 | |

| heute 09:52 | 1223 | |

| heute 19:29 | 977 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.161,01 | +1,36 | 217 | |||

| 2. | 3. | 0,1935 | 0,00 | 90 | |||

| 3. | 2. | 1,1800 | -14,49 | 77 | |||

| 4. | 5. | 9,3500 | +1,14 | 60 | |||

| 5. | 4. | 158,18 | +0,23 | 50 | |||

| 6. | Neu! | 0,3050 | 0,00 | 36 | |||

| 7. | Neu! | 4,7950 | +6,91 | 34 | |||

| 8. | Neu! | 11,905 | +14,97 | 31 |

Antwort auf Beitrag Nr.: 50.165.070 von ipollit am 11.07.15 13:23:54

ich sehe das ähnlich wie BICYPAPA das hier -@Beitrag Nr. 1.490- geschrieben hat

ich denke in den bewertungsdiskussionen muss man in ein paar, mindestens 3, "fenstern/ebenen" unterscheiden

dann ist das auch in ein vernünftiges bildreinzukriegen

gruß

P.

ich sehe das ähnlich wie BICYPAPA das hier -@Beitrag Nr. 1.490- geschrieben hat

ich denke in den bewertungsdiskussionen muss man in ein paar, mindestens 3, "fenstern/ebenen" unterscheiden

dann ist das auch in ein vernünftiges bildreinzukriegen

gruß

P.

Was haltet Ihr von Pieris Pharmaceuticals?

Letzte Woche mit Nasdaq-Listing, bereits im Dezember über einen Börsenmantel an die OTC gegangen.

Technik sind Anticaline - Antikörper-ähnliche Moleküle

Lipocaline sind die Transporter im Organismus. Als Bestandteil von Blut und Tränenflüssigkeit binden die kelchförmigen Eiweiße empfindliche Hormone, schwerlösliche Vitamine oder Eisenmoleküle, die für Organismen und Krankheitserreger gleichermaßen lebenswichtig sind. Weil sich die modifizierten Lipocaline wie Antikörper verhalten, werden sie auch als „Anticaline“ bezeichnet. Allerdings sind sie achtmal kleiner, passen daher besser in Gewebezwischenräume und ihre Herstellung ist einfacher. Vor allem aber lassen sich Anticaline gut mit anderen Eiweißen zusammenfügen und können diese so mit zusätzlichen biochemischen Funktionen ausstatten.

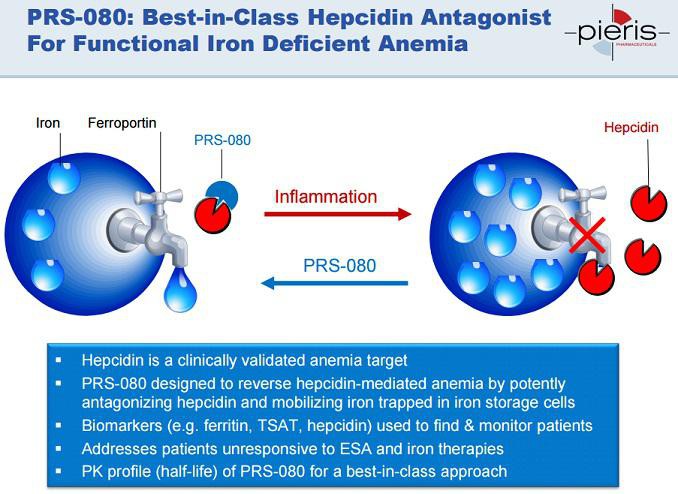

Flagship ist aktuell PRS-080 Phase 1 - Behandlung von Anämie und funktionellem Eisenmangel.

Es gibt diverse Kooperationen mit u.a. mit Allergan, Sanofi und Daiichi-Sankyo, jedoch sind die zu erwarteten Meilensteine sehr niedrig, auch die zukünftige Umsatzbeteiligung.

Nicht zu verschweigen ist auch, dass das bisherige Aushängeschild PRS-050 gefloppt ist und man sich gerade auch noch in einer rechtlichen Auseinandersetzung mit der TU-München befindet, welche an der Entwicklung der Anticaline maßgeblich beteiligt war.

MarketCap ca. 130 Mio$.

http://www.pieris.com/pipeline/overview

Letzte Woche mit Nasdaq-Listing, bereits im Dezember über einen Börsenmantel an die OTC gegangen.

Technik sind Anticaline - Antikörper-ähnliche Moleküle

Lipocaline sind die Transporter im Organismus. Als Bestandteil von Blut und Tränenflüssigkeit binden die kelchförmigen Eiweiße empfindliche Hormone, schwerlösliche Vitamine oder Eisenmoleküle, die für Organismen und Krankheitserreger gleichermaßen lebenswichtig sind. Weil sich die modifizierten Lipocaline wie Antikörper verhalten, werden sie auch als „Anticaline“ bezeichnet. Allerdings sind sie achtmal kleiner, passen daher besser in Gewebezwischenräume und ihre Herstellung ist einfacher. Vor allem aber lassen sich Anticaline gut mit anderen Eiweißen zusammenfügen und können diese so mit zusätzlichen biochemischen Funktionen ausstatten.

Flagship ist aktuell PRS-080 Phase 1 - Behandlung von Anämie und funktionellem Eisenmangel.

Es gibt diverse Kooperationen mit u.a. mit Allergan, Sanofi und Daiichi-Sankyo, jedoch sind die zu erwarteten Meilensteine sehr niedrig, auch die zukünftige Umsatzbeteiligung.

Nicht zu verschweigen ist auch, dass das bisherige Aushängeschild PRS-050 gefloppt ist und man sich gerade auch noch in einer rechtlichen Auseinandersetzung mit der TU-München befindet, welche an der Entwicklung der Anticaline maßgeblich beteiligt war.

MarketCap ca. 130 Mio$.

http://www.pieris.com/pipeline/overview

Antwort auf Beitrag Nr.: 50.165.070 von ipollit am 11.07.15 13:23:54Hallo ipollit,

ja charttechnisch ist alles im grünen Bereich. Meine hohe Cashquote erklärt sich auch dadurch, dass ich einen Teil meines Depots in andere Assetklassen umschichten möchte. Leider ist es jetzt wohl zu spät Dax ETFs als 2. Assetklasse zu kaufen von daher muss ich jetzt mal sehen was ich mache.

rot:100 - grün 200 Tageslinie

"Gefühlt" wäre eine Korrektur bis an die 200 Tageslinie mal wieder fällig. Aber ob bzw. wann es so kommt? Zudem sieht man im Chart auch ganz gut, dass die 200 Tageslinie auch stark steigt. Von daher könnte eine Korrektur in einigen Monaten immer noch an höheren Kursen als heute enden. Mein Plan ist aber erstmal die traditionell schwachen Sommermonate abzuwarten. Zudem könnte die Einführung der PCSK9 Antikörper Schwierigkeiten mit sich bringen.

SG kmastra

ja charttechnisch ist alles im grünen Bereich. Meine hohe Cashquote erklärt sich auch dadurch, dass ich einen Teil meines Depots in andere Assetklassen umschichten möchte. Leider ist es jetzt wohl zu spät Dax ETFs als 2. Assetklasse zu kaufen von daher muss ich jetzt mal sehen was ich mache.

rot:100 - grün 200 Tageslinie

"Gefühlt" wäre eine Korrektur bis an die 200 Tageslinie mal wieder fällig. Aber ob bzw. wann es so kommt? Zudem sieht man im Chart auch ganz gut, dass die 200 Tageslinie auch stark steigt. Von daher könnte eine Korrektur in einigen Monaten immer noch an höheren Kursen als heute enden. Mein Plan ist aber erstmal die traditionell schwachen Sommermonate abzuwarten. Zudem könnte die Einführung der PCSK9 Antikörper Schwierigkeiten mit sich bringen.

SG kmastra

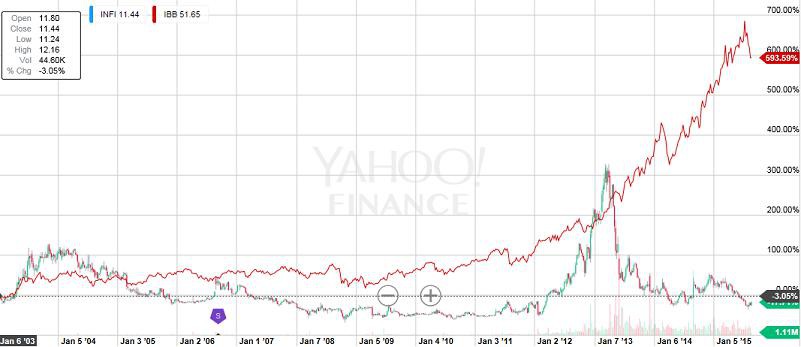

Antwort auf Beitrag Nr.: 50.173.836 von kmastra am 13.07.15 11:43:48Hallo kmastra,

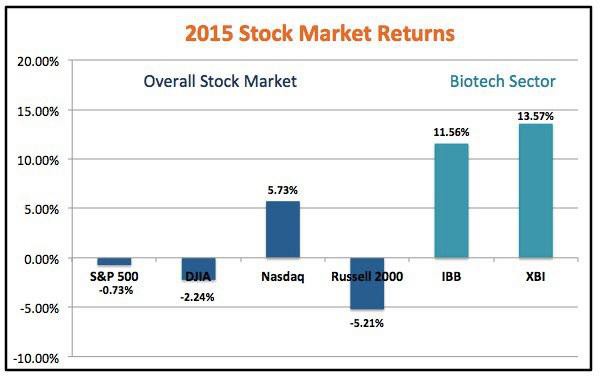

noch scheint es ja etwas weiter aufwärts zu gehen... IBB(NBI) und XBI heute mit neuem Allzeithoch. Mal schauen wie es die nächsten Wochen weiter geht...

Gruß

ipollit

noch scheint es ja etwas weiter aufwärts zu gehen... IBB(NBI) und XBI heute mit neuem Allzeithoch. Mal schauen wie es die nächsten Wochen weiter geht...

Gruß

ipollit

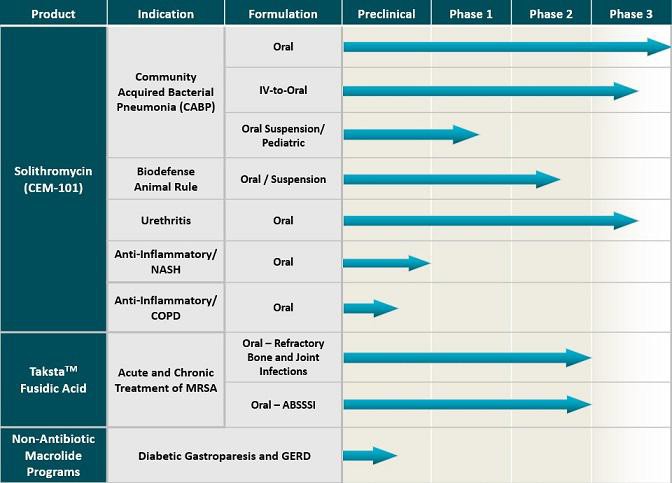

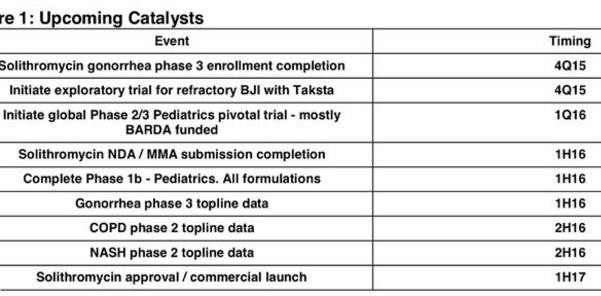

CEMP

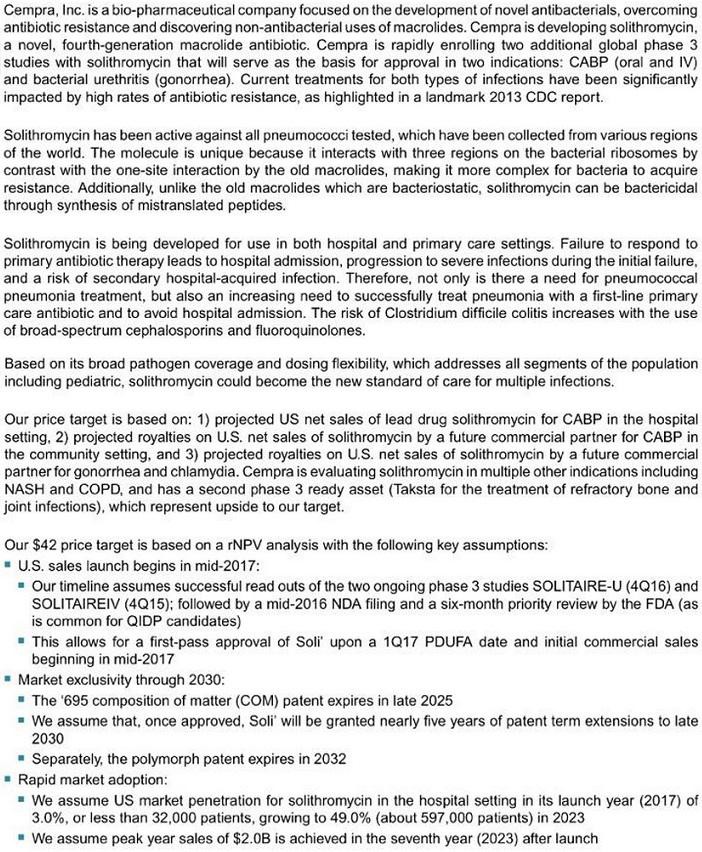

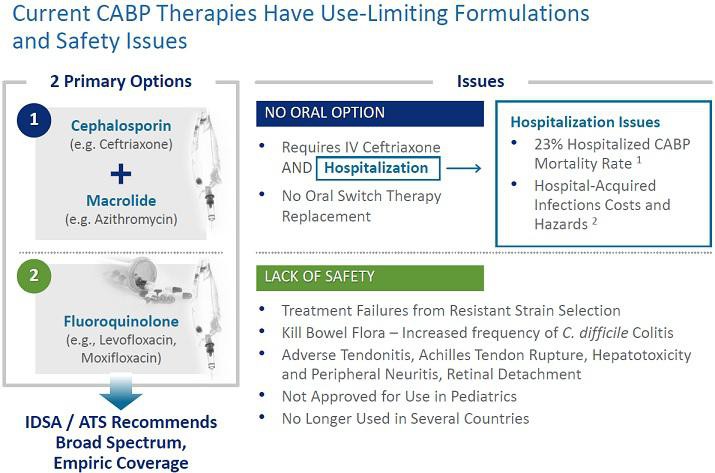

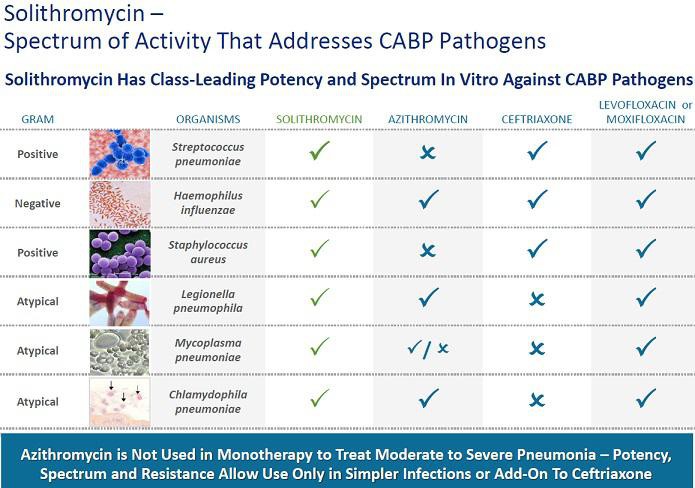

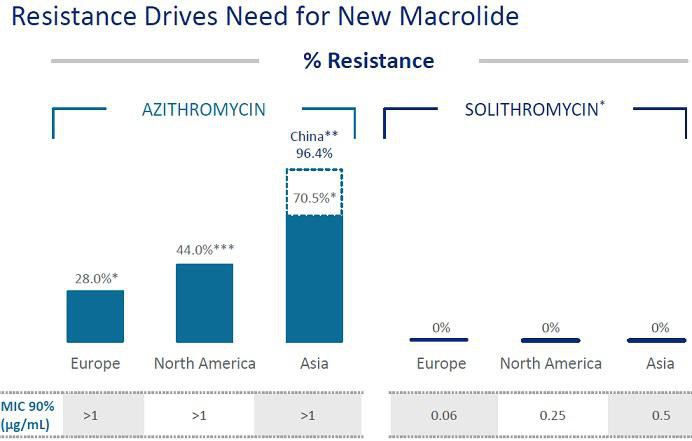

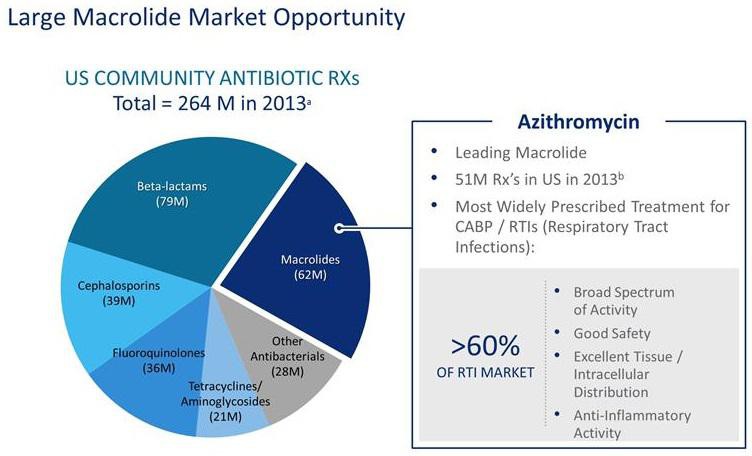

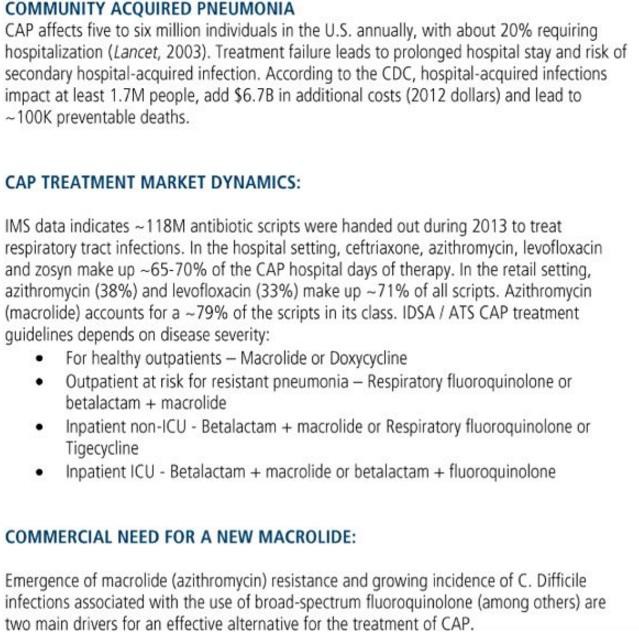

Meiner Meinung nach ist das Antibiotikum Solithromycin insbesondere gegen Lungenentzündung (CABP) sehr aussichtsreich. Solithromycin gehört zu etablierten Antibiotika-Klasse der Makrolide. So ist z.B. das generische Azithromycin mit 51 Mio Verschreibungen in den USA das führende Makrolide-Antibiotikum.

Makrolide-Antibiotika sind zwar sehr verbreitet und relativ verträglich, doch können leicht Resistenzen auftreten, die die Erkrankung schwerer behandelbar machen. Makrolide binden meist nur an einer Stelle an die Bakterien, so dass diese durch Modifikation dieser Stelle resistent werden können. Ketolides sind eine Makrolide-Variante, die über zwei oder mehr Stellen bindet, wodurch die Bakterien es sehr viel schwerer haben, Resistenzen zu bilden. Leider haben diese deutliche Nebenwirkungen... zugelassen mit entsprechenden Einschränkungen ist bisher nur Ketek. Solithromycin scheint nun das erste Ketolides-Antibiotika zu sein, das dreifach bindet und damit ein deutlich geringeres Resistenz-Risiko aufweist, gleichzeitig aber auch sehr verträglich ist.

Ein weiterer großer Vorteil von Solithromycin ist, dass es sowohl als Tablette, als auch intravenös verabreicht werden kann. Anders als mit anderen Makrolide-Antibiotika kann somit flexibel zwischen einer IV-Therapie im Krankenhaus und einer oralen Therapie zuhause gewechselt werden. Dadurch kann eine Behandlung im Krankenhaus verkürzt und Kosten gespart werden.

In der Indikation CABP war die erste PIII Anfang des Jahres bereits erfolgreich, Daten einer weiteren PIII sollen in Q4 folgen... mögliche Zulassung ist 2017. Neue Antibiotika, die helfen, Resistenzen zu überwinden, werden auch speziell vom amerikanischen Staat gefördert.

Solithromycin könnte desweiteren in der Lungenerkrankung CORD eine gute Option sein. Makrolide sind auch entzündungshemmend und kommen als Langzeit-Therapie in CORD zum Einsatz: "Darüber hinaus haben Makrolid-Antibiotika einen entzündungshemmenden und immun-modulierenden Effekt. Studien zeigten insbesondere bei einer Exazerbation einer chronisch obstruktiven Lungenerkrankung eine verminderte Zytokin-Produktion in den Lungen nach Gabe eines Makrolidantibiotikums."

Gruß

ipollit

Meiner Meinung nach ist das Antibiotikum Solithromycin insbesondere gegen Lungenentzündung (CABP) sehr aussichtsreich. Solithromycin gehört zu etablierten Antibiotika-Klasse der Makrolide. So ist z.B. das generische Azithromycin mit 51 Mio Verschreibungen in den USA das führende Makrolide-Antibiotikum.

Makrolide-Antibiotika sind zwar sehr verbreitet und relativ verträglich, doch können leicht Resistenzen auftreten, die die Erkrankung schwerer behandelbar machen. Makrolide binden meist nur an einer Stelle an die Bakterien, so dass diese durch Modifikation dieser Stelle resistent werden können. Ketolides sind eine Makrolide-Variante, die über zwei oder mehr Stellen bindet, wodurch die Bakterien es sehr viel schwerer haben, Resistenzen zu bilden. Leider haben diese deutliche Nebenwirkungen... zugelassen mit entsprechenden Einschränkungen ist bisher nur Ketek. Solithromycin scheint nun das erste Ketolides-Antibiotika zu sein, das dreifach bindet und damit ein deutlich geringeres Resistenz-Risiko aufweist, gleichzeitig aber auch sehr verträglich ist.

Ein weiterer großer Vorteil von Solithromycin ist, dass es sowohl als Tablette, als auch intravenös verabreicht werden kann. Anders als mit anderen Makrolide-Antibiotika kann somit flexibel zwischen einer IV-Therapie im Krankenhaus und einer oralen Therapie zuhause gewechselt werden. Dadurch kann eine Behandlung im Krankenhaus verkürzt und Kosten gespart werden.

In der Indikation CABP war die erste PIII Anfang des Jahres bereits erfolgreich, Daten einer weiteren PIII sollen in Q4 folgen... mögliche Zulassung ist 2017. Neue Antibiotika, die helfen, Resistenzen zu überwinden, werden auch speziell vom amerikanischen Staat gefördert.

Solithromycin könnte desweiteren in der Lungenerkrankung CORD eine gute Option sein. Makrolide sind auch entzündungshemmend und kommen als Langzeit-Therapie in CORD zum Einsatz: "Darüber hinaus haben Makrolid-Antibiotika einen entzündungshemmenden und immun-modulierenden Effekt. Studien zeigten insbesondere bei einer Exazerbation einer chronisch obstruktiven Lungenerkrankung eine verminderte Zytokin-Produktion in den Lungen nach Gabe eines Makrolidantibiotikums."

Gruß

ipollit

Trading Spotlight

RCPT... Handel angehalten... vielleicht Übernahme?

Gruß

ipollit

Gruß

ipollit

Antwort auf Beitrag Nr.: 50.188.098 von ipollit am 14.07.15 22:49:12RCPT

tja... das ging schnell. CELG hat für 232 USD zugeschlagen. Mmm... hatte gehofft, es wird ein wenig mehr, aber okay!

Gruß

ipollit

tja... das ging schnell. CELG hat für 232 USD zugeschlagen. Mmm... hatte gehofft, es wird ein wenig mehr, aber okay!

Gruß

ipollit

tja, ein Wert weniger zu beobachten.

Und einer der Werte, die noch im Depot von SLGraham waren, was ihn für den Ausstieg aus anderen Werten zum m.E. nicht guten Zeitpunkt etwas entschädigen könnte.

Ich gehe davon aus, dass die kleinen guten Werte morgen wieder steigen, weil viele nach Übernahmen suchen, wer der nächste sein könnte. Ein paar "Lose" hab ich ja auch im Topf.

Und einer der Werte, die noch im Depot von SLGraham waren, was ihn für den Ausstieg aus anderen Werten zum m.E. nicht guten Zeitpunkt etwas entschädigen könnte.

Ich gehe davon aus, dass die kleinen guten Werte morgen wieder steigen, weil viele nach Übernahmen suchen, wer der nächste sein könnte. Ein paar "Lose" hab ich ja auch im Topf.

Antwort auf Beitrag Nr.: 50.188.224 von xylophon am 14.07.15 23:24:16In der Tat... noch ein Wert weniger... Eine Übernahme von RCPT war ja nicht ganz unwahrscheinlich, was auch ein Grund war, an dem Wert festzuhalten.

Indes ist es durchaus interessant hier zu beobachten, dass eine wirklich große Prämie hier nicht mehr drin war. Im Biotechbereich hat es ja oft Übernahmeprämien zwischen 30% bis zu mehr als 100% gegeben.

Das spricht eben auch dafür, dass die Börsenbewertungen doch viele Spielräume langsam ausgereizt haben.

PS: Auf RCPT hatte hier im Thread zuerst (vor einigen Monaten) ipollit aufmerksam gemacht. An mir war der Wert bis dahin komplett vorbei gegangen. Wie so oft habe ich ipollit hier sehr viel zu verdanken.

Indes ist es durchaus interessant hier zu beobachten, dass eine wirklich große Prämie hier nicht mehr drin war. Im Biotechbereich hat es ja oft Übernahmeprämien zwischen 30% bis zu mehr als 100% gegeben.

Das spricht eben auch dafür, dass die Börsenbewertungen doch viele Spielräume langsam ausgereizt haben.

PS: Auf RCPT hatte hier im Thread zuerst (vor einigen Monaten) ipollit aufmerksam gemacht. An mir war der Wert bis dahin komplett vorbei gegangen. Wie so oft habe ich ipollit hier sehr viel zu verdanken.

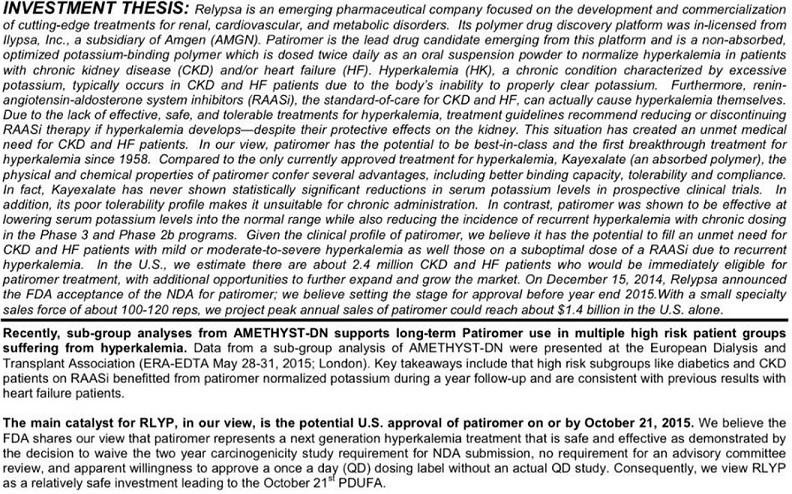

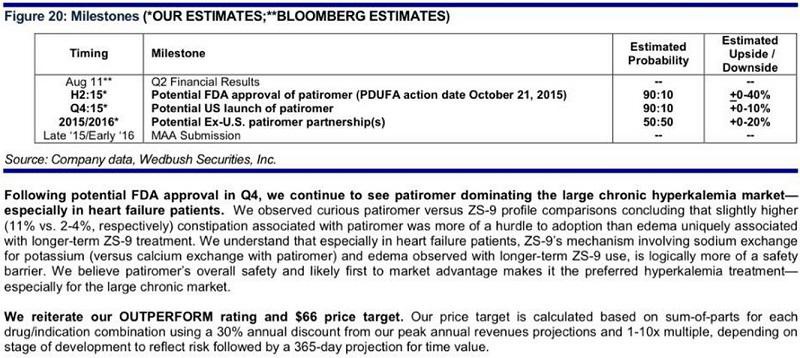

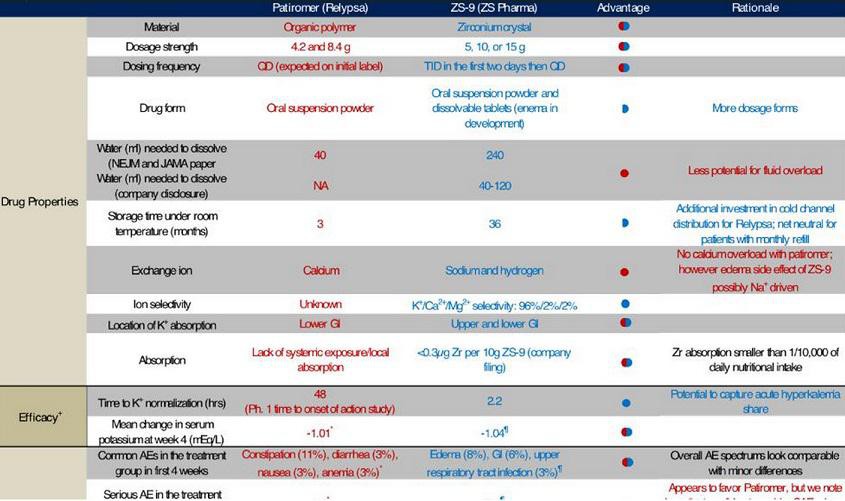

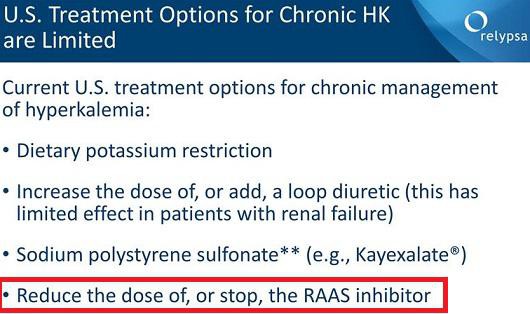

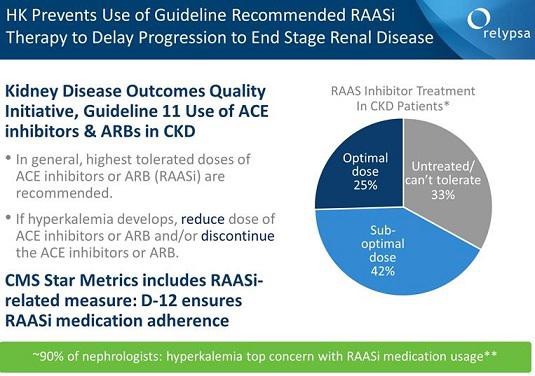

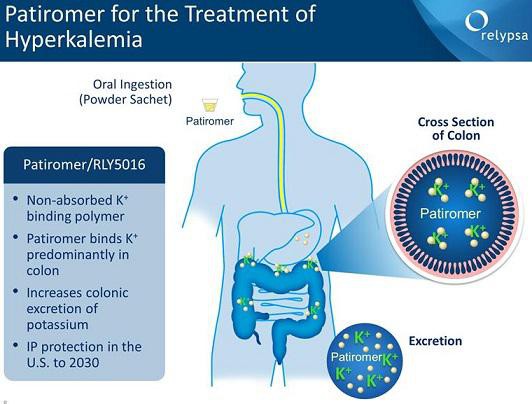

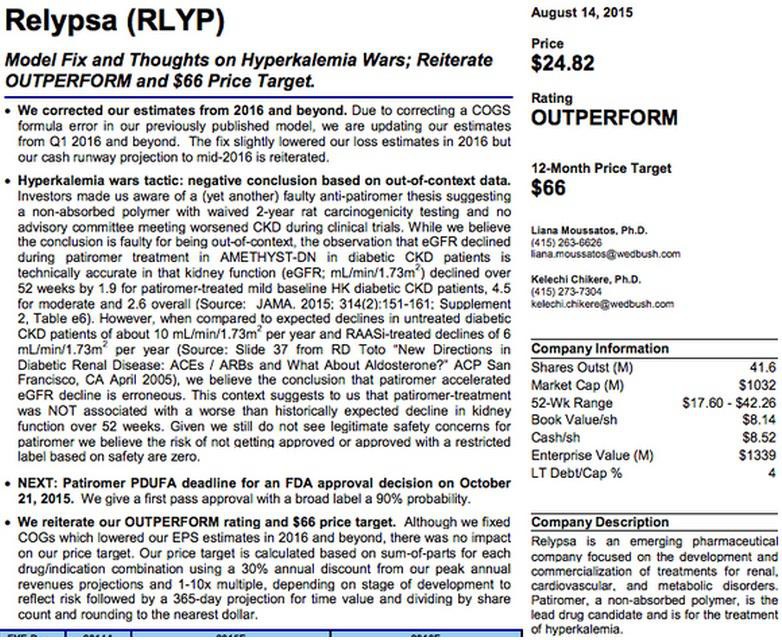

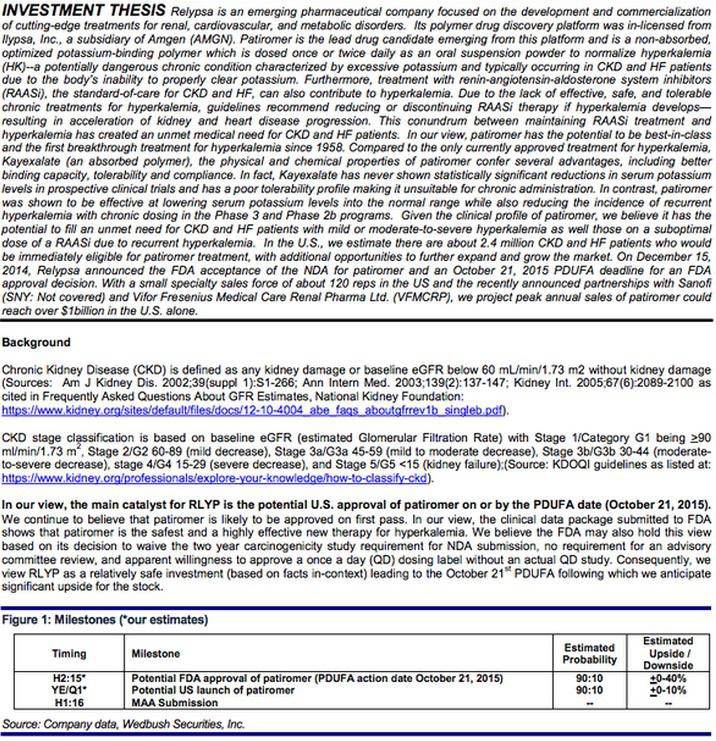

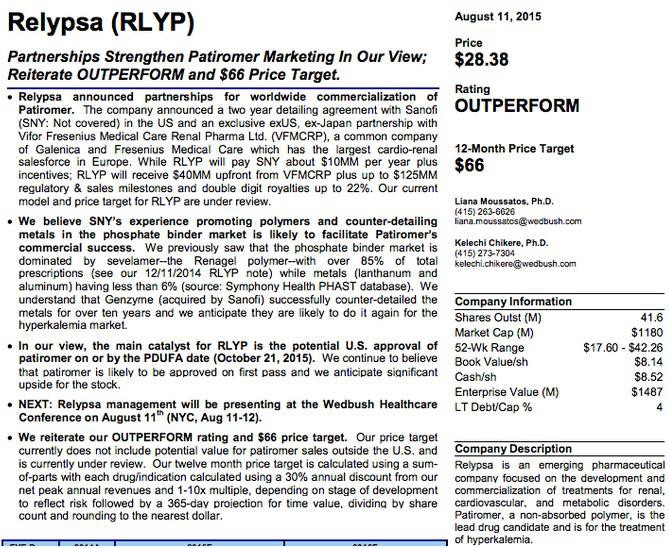

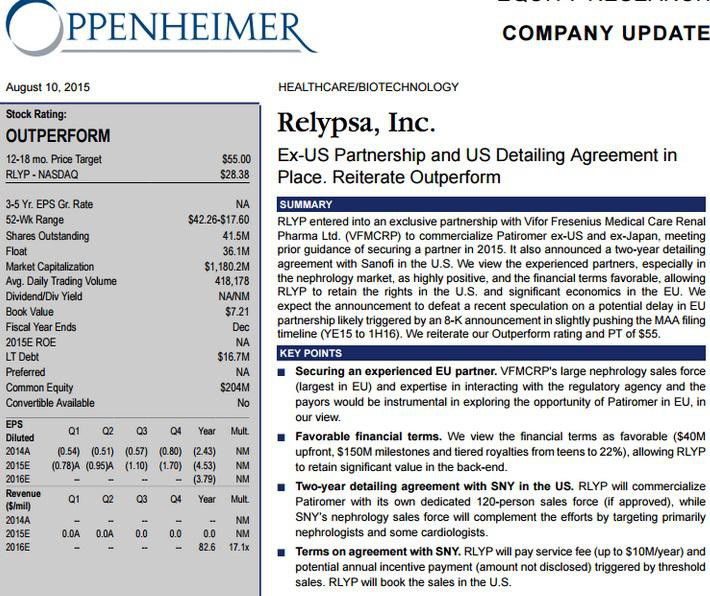

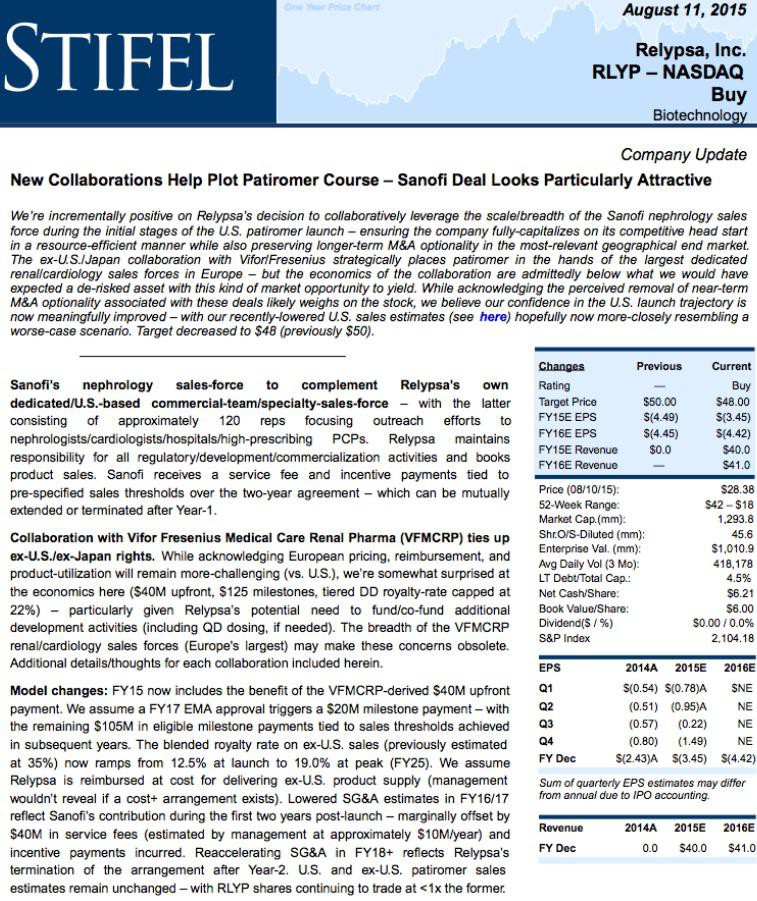

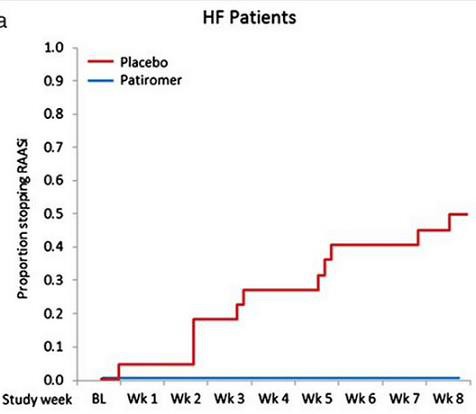

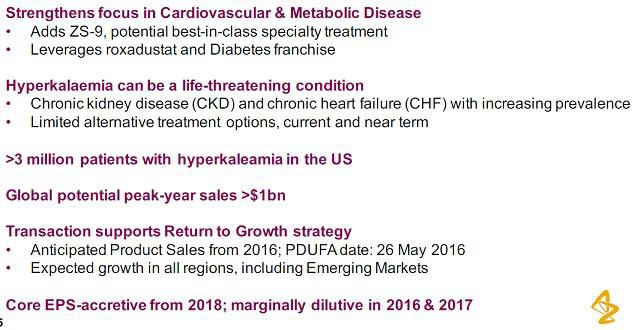

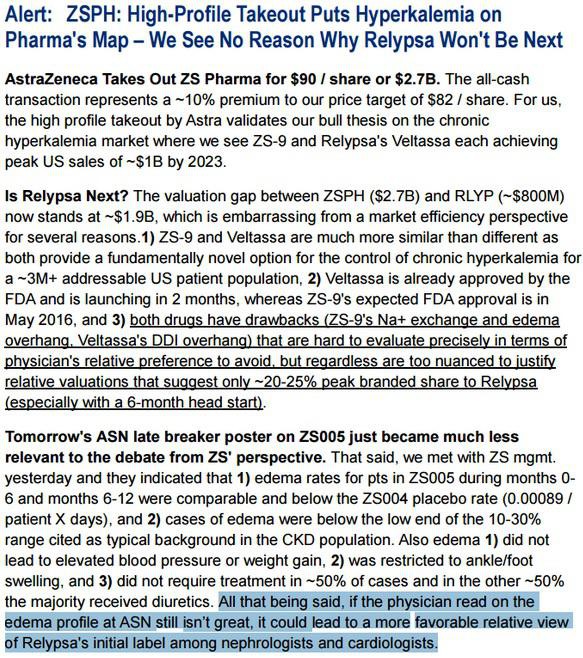

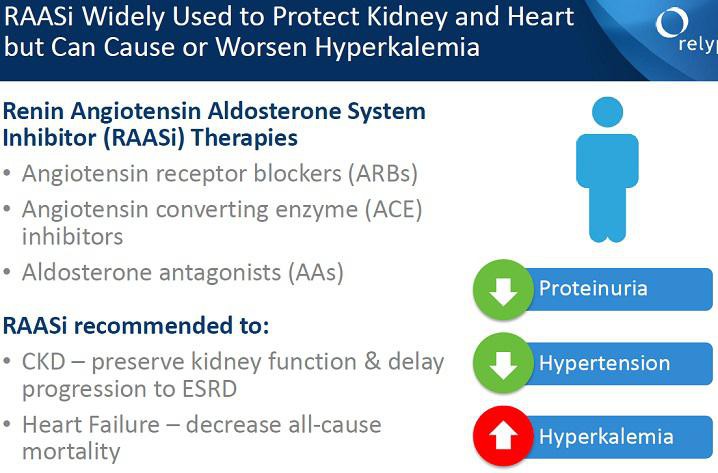

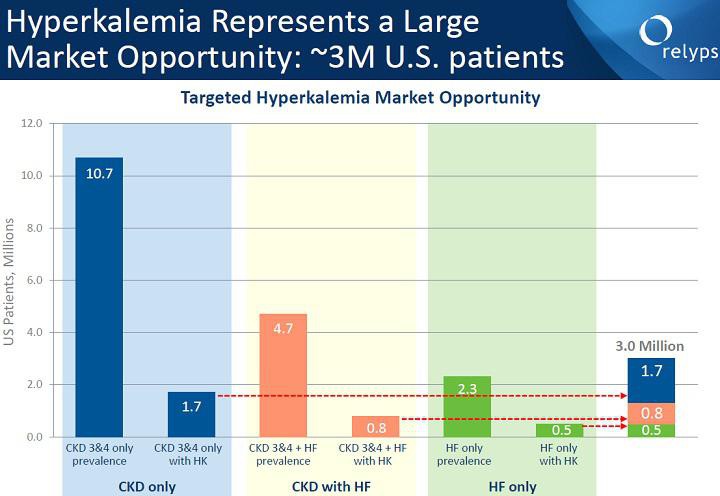

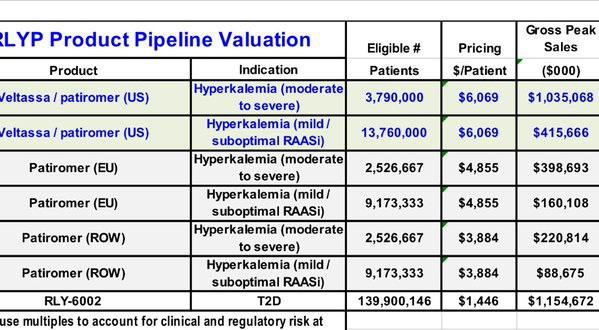

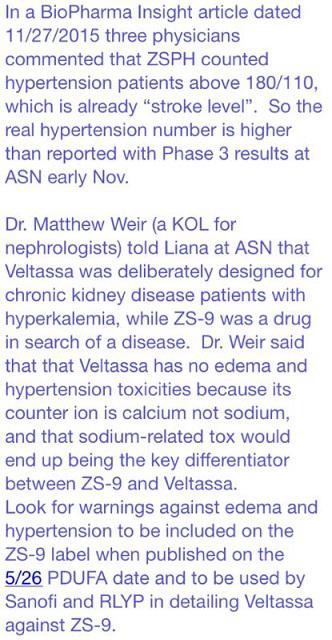

RLYP /(ZSPH)

meine ZSPH Position werde ich wohl noch um RLYP ergänzen. Beide Mittel (RLYPs Patiromer und ZSPHs ZS-9) haben ihre Vor- und Nachteile... einen klaren Gewinner gibt es bisher nicht. Patiromer wird wahrscheinlich zuerst die Zulassung erhalten... PDFUA ist der 21.10. Der Börsenwert von RLYP liegt mit 1,34 Mrd USD etwas unter dem von ZSPH mit 1,56 Mrd USD.

Hier scheint sich jemand auf Twitter in dem Bereich auszukennen und beide positiv zu sehen: https://twitter.com/Sharma1981N/with_replies

Gruß

ipollit

meine ZSPH Position werde ich wohl noch um RLYP ergänzen. Beide Mittel (RLYPs Patiromer und ZSPHs ZS-9) haben ihre Vor- und Nachteile... einen klaren Gewinner gibt es bisher nicht. Patiromer wird wahrscheinlich zuerst die Zulassung erhalten... PDFUA ist der 21.10. Der Börsenwert von RLYP liegt mit 1,34 Mrd USD etwas unter dem von ZSPH mit 1,56 Mrd USD.

Hier scheint sich jemand auf Twitter in dem Bereich auszukennen und beide positiv zu sehen: https://twitter.com/Sharma1981N/with_replies

Gruß

ipollit

Antwort auf Beitrag Nr.: 50.188.809 von SLGramann am 15.07.15 07:28:18Hallo SLGramann,

"An mir war der Wert bis dahin komplett vorbei gegangen."... naja, lange Zeit habe ich ihn auch nicht gesehen und ich bin auch erst seit Kurzem dabei, fast schon zu spät. Bei dir kann ich mich z.B. für ACAD bedanken, die du hier vorgestellt hast! Ist inzwischen meine zweitgrößte Position. Danke!

Viele Grüße

ipollit

"An mir war der Wert bis dahin komplett vorbei gegangen."... naja, lange Zeit habe ich ihn auch nicht gesehen und ich bin auch erst seit Kurzem dabei, fast schon zu spät. Bei dir kann ich mich z.B. für ACAD bedanken, die du hier vorgestellt hast! Ist inzwischen meine zweitgrößte Position. Danke!

Viele Grüße

ipollit

ja, was ihr hier schreibt, ist bares Geld wert. Ich habe zwar von den medizinischen Fragen keine Ahnung, man merkt aber schon, wessen Beiträge Substanz haben und davon gibt es hier eine Menge.

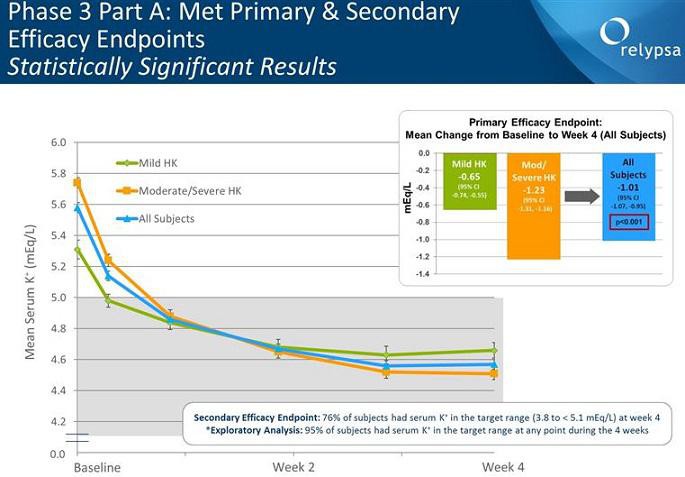

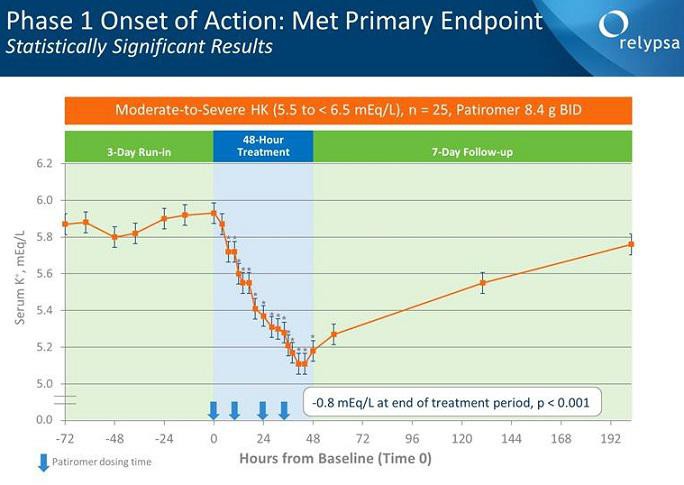

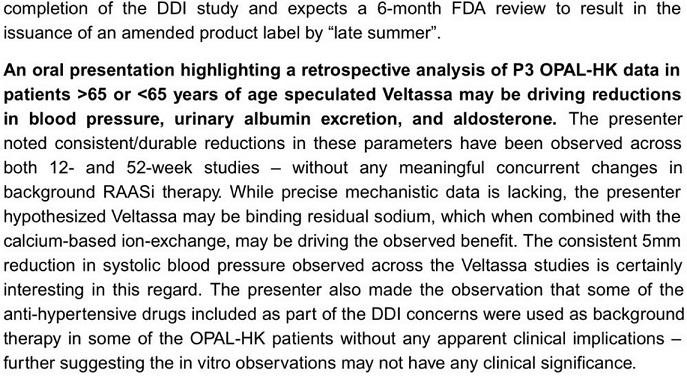

Antwort auf Beitrag Nr.: 50.191.719 von ipollit am 15.07.15 13:28:38http://www.aerzteblatt.de/nachrichten/63487/Patiromer-Polyme…

Patiromer kling in der Tat sehr vielversprechend und die Zulassung wird offenbar mit viel Power vorangetrieben!

Patiromer kling in der Tat sehr vielversprechend und die Zulassung wird offenbar mit viel Power vorangetrieben!

zu europäischer biotechnologie gibt es hier einige dinge zu lesen, aber da sind die weideflächen ja glaube ich nicht sooo groß, und saftig

The state of healthcare biotech in Europe

http://biotechaddress.europabio.org/the-state-of-healthcare-…

A European Biotech Stock Basket For 2015 - An Update

http://seekingalpha.com/article/3332095-a-european-biotech-s…

gruß

P.

The state of healthcare biotech in Europe

http://biotechaddress.europabio.org/the-state-of-healthcare-…

A European Biotech Stock Basket For 2015 - An Update

http://seekingalpha.com/article/3332095-a-european-biotech-s…

gruß

P.

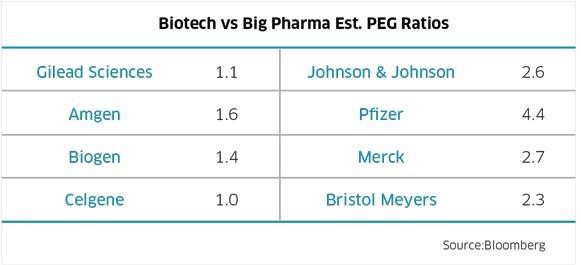

NBI

Bezüglich einer möglichen Überbewertung der Biotechs: Im PEG Verhältnis von KGV zum Gewinnwachstum sieht es bei den großen Biotechs eigentlich besser aus als bei den Pharmas (je kleiner, umso besser... PEG von 1 ist gut)

Ausblick auf die Q2-Zahlen...

Gruß

ipollit

Bezüglich einer möglichen Überbewertung der Biotechs: Im PEG Verhältnis von KGV zum Gewinnwachstum sieht es bei den großen Biotechs eigentlich besser aus als bei den Pharmas (je kleiner, umso besser... PEG von 1 ist gut)

Ausblick auf die Q2-Zahlen...

Gruß

ipollit

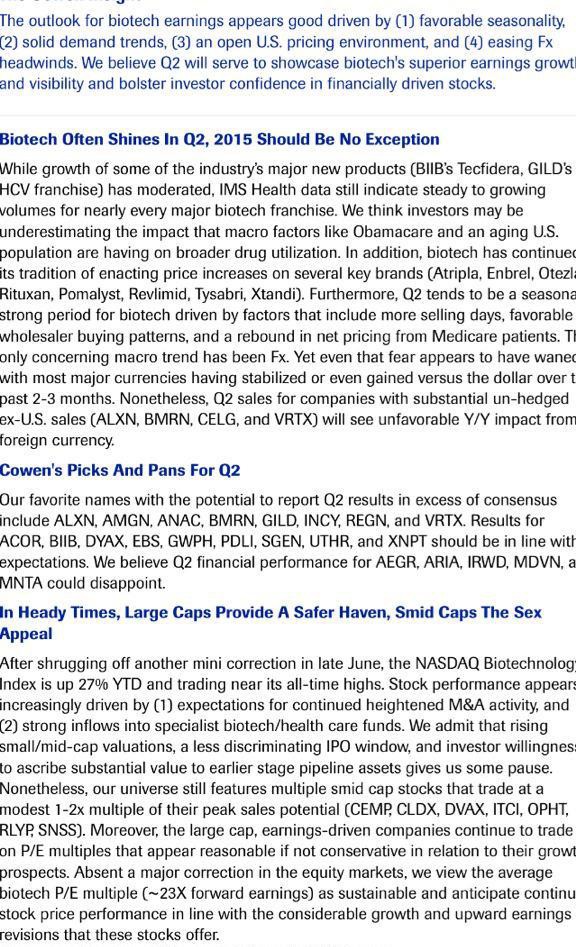

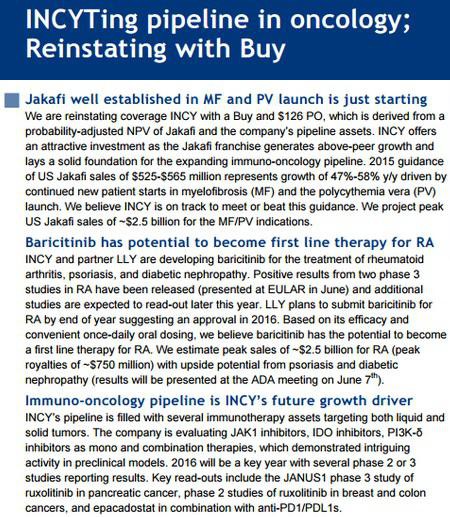

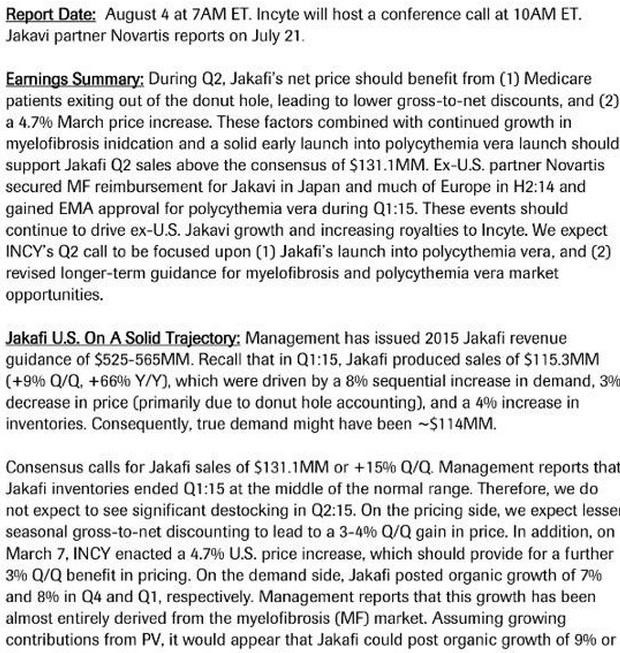

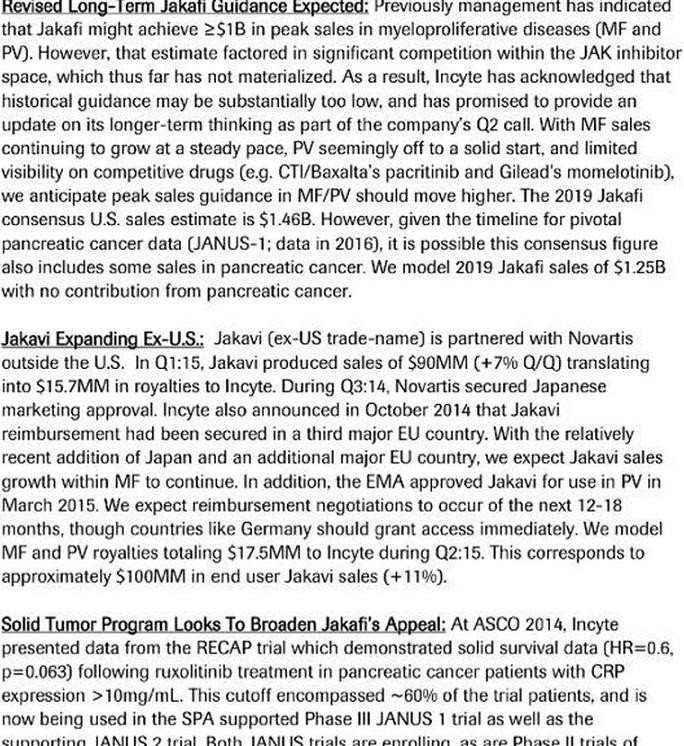

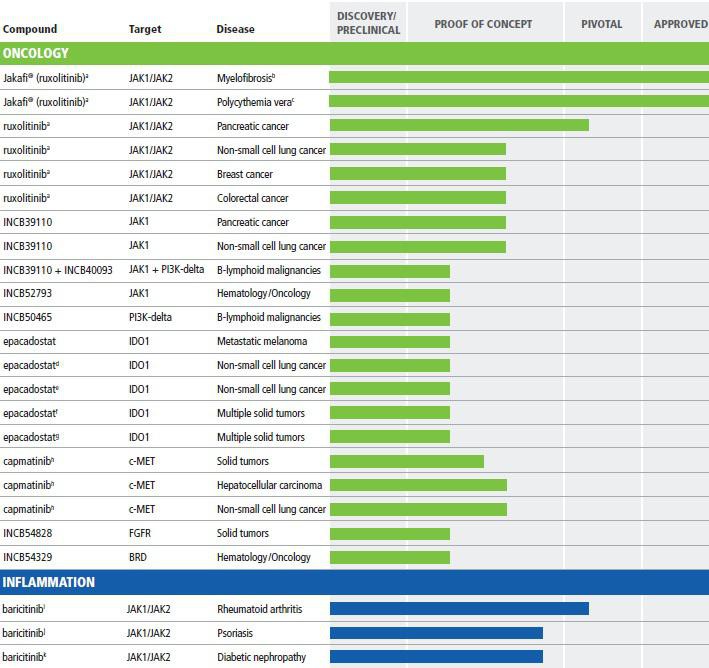

INCY

ist mit einer Marktkapitalisierung von 21 Mrd USD zwar nicht billig, könnte aber mittel-/langfristig zur nächsten CELG werden, falls es nicht vorher zu einer Übernahme kommt (z.B. wurde INCY zuletzt als möglicher Übernahmekandidat von GILD gehandelt).

Der Jak-Hemmer Jakafi entwickelt sich in MF/PV offensichtlich sehr gut. Alleine in den USA könnten bis zu 3 Mrd USD in diesen beiden Indikationen möglich sein... hier besitzt INCY 100% der Rechte. Außerhalb von Amerika ist der Markt vielleicht ähnlich groß... hier erhält INCY vom Partner NVS nochmal 17-25% Royalties. Jakafi könnte als JAK-Hemmer aber auch größeres Potential in mehreren Krebs-Indikationen haben.

Größere Umsätze könnte im Erfolgsfall auch der JAK-Hemmer Baricitinib gegen RA einbringen, der zusammen Lilly entwickelt wird und für den INCY bis zu 30% Royalties erhält.

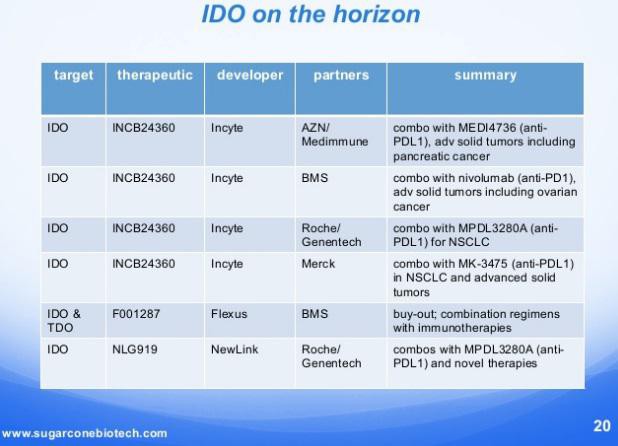

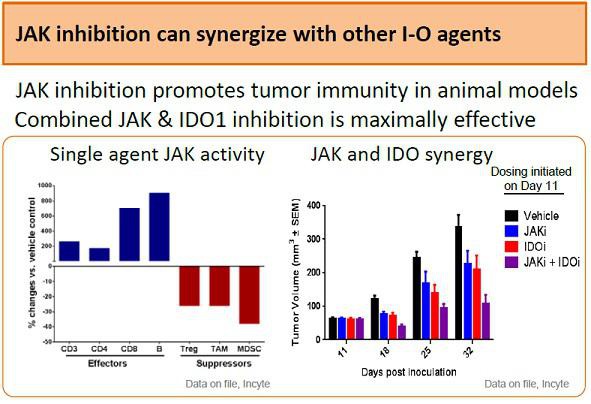

Ein hohes Potential könnte auch INCY's IDO-Hemmer besitzen, der sich erst in der früheren klinischen Phase befindet. IDO-Hemmer sollen gut mit PD1-AKs gegen Krebs kombinierbar sein. Während es viele konkurrierende PD1-AKs bei den Pharmas gibt, hätte INCY einen großen Vorteil mit dem führenden IDO-Hemmer.

Insgesamt ist INCY im Krebsbereich sehr gut aufgestellt als führendes Unternehmen im JAK- und IDO-Bereich + mehrerer weiterer Target, die diese ergänzen.

Gruß

ipollit

ist mit einer Marktkapitalisierung von 21 Mrd USD zwar nicht billig, könnte aber mittel-/langfristig zur nächsten CELG werden, falls es nicht vorher zu einer Übernahme kommt (z.B. wurde INCY zuletzt als möglicher Übernahmekandidat von GILD gehandelt).

Der Jak-Hemmer Jakafi entwickelt sich in MF/PV offensichtlich sehr gut. Alleine in den USA könnten bis zu 3 Mrd USD in diesen beiden Indikationen möglich sein... hier besitzt INCY 100% der Rechte. Außerhalb von Amerika ist der Markt vielleicht ähnlich groß... hier erhält INCY vom Partner NVS nochmal 17-25% Royalties. Jakafi könnte als JAK-Hemmer aber auch größeres Potential in mehreren Krebs-Indikationen haben.

Größere Umsätze könnte im Erfolgsfall auch der JAK-Hemmer Baricitinib gegen RA einbringen, der zusammen Lilly entwickelt wird und für den INCY bis zu 30% Royalties erhält.

Ein hohes Potential könnte auch INCY's IDO-Hemmer besitzen, der sich erst in der früheren klinischen Phase befindet. IDO-Hemmer sollen gut mit PD1-AKs gegen Krebs kombinierbar sein. Während es viele konkurrierende PD1-AKs bei den Pharmas gibt, hätte INCY einen großen Vorteil mit dem führenden IDO-Hemmer.

Insgesamt ist INCY im Krebsbereich sehr gut aufgestellt als führendes Unternehmen im JAK- und IDO-Bereich + mehrerer weiterer Target, die diese ergänzen.

Gruß

ipollit

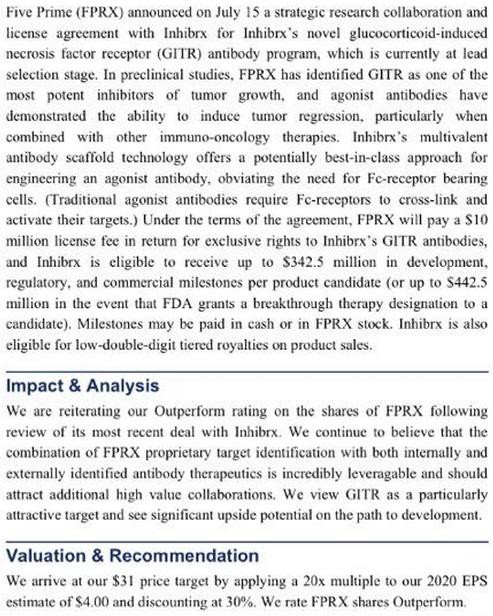

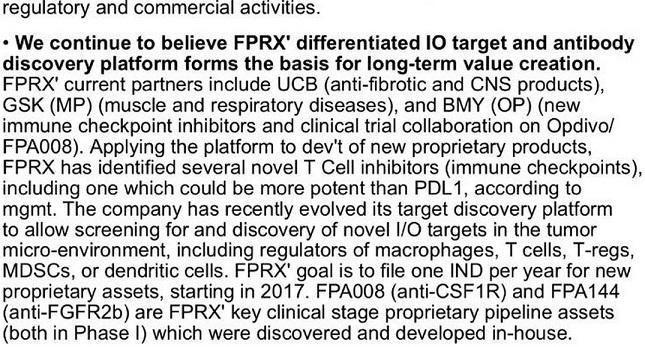

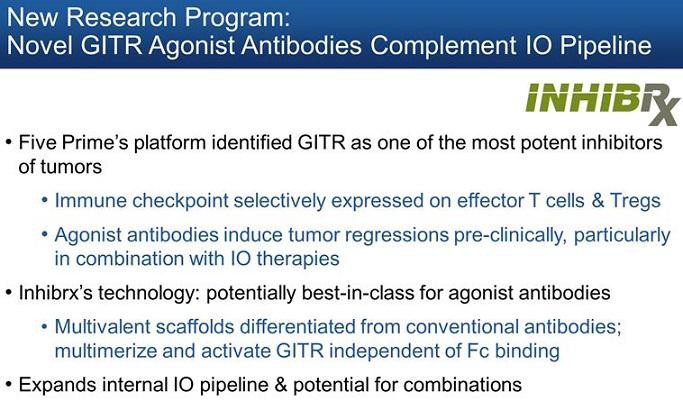

FPRX

FPRX hat den GITR-AK INBRX-110 von Inhibrx einlizensiert (CELGs CD47-AK kommt ebenfalls von Inhibrx). AGEN und INCY entwickeln zusammen auch mehrere GITR-AKs, die in den nächsten 12 Monaten in PI gehen könnten. Insgesamt scheint FPRX bei der Entwicklung neuer IO-Targets sehr aktiv zu sein.

Gruß

ipollit

FPRX hat den GITR-AK INBRX-110 von Inhibrx einlizensiert (CELGs CD47-AK kommt ebenfalls von Inhibrx). AGEN und INCY entwickeln zusammen auch mehrere GITR-AKs, die in den nächsten 12 Monaten in PI gehen könnten. Insgesamt scheint FPRX bei der Entwicklung neuer IO-Targets sehr aktiv zu sein.

Gruß

ipollit

Antwort auf Beitrag Nr.: 50.219.361 von ipollit am 19.07.15 19:15:01"ist mit einer Marktkapitalisierung von 21 Mrd USD zwar nicht billig, könnte aber mittel-/langfristig zur nächsten CELG werden, falls es nicht vorher zu einer Übernahme kommt (z.B. wurde INCY zuletzt als möglicher Übernahmekandidat von GILD gehandelt)."

Hallo ipollit,

wie Du vielleicht schon gesehen hast, hat Hammer heute INCY verkauft, weil ihm die Bewertung zu hoch geworden ist.

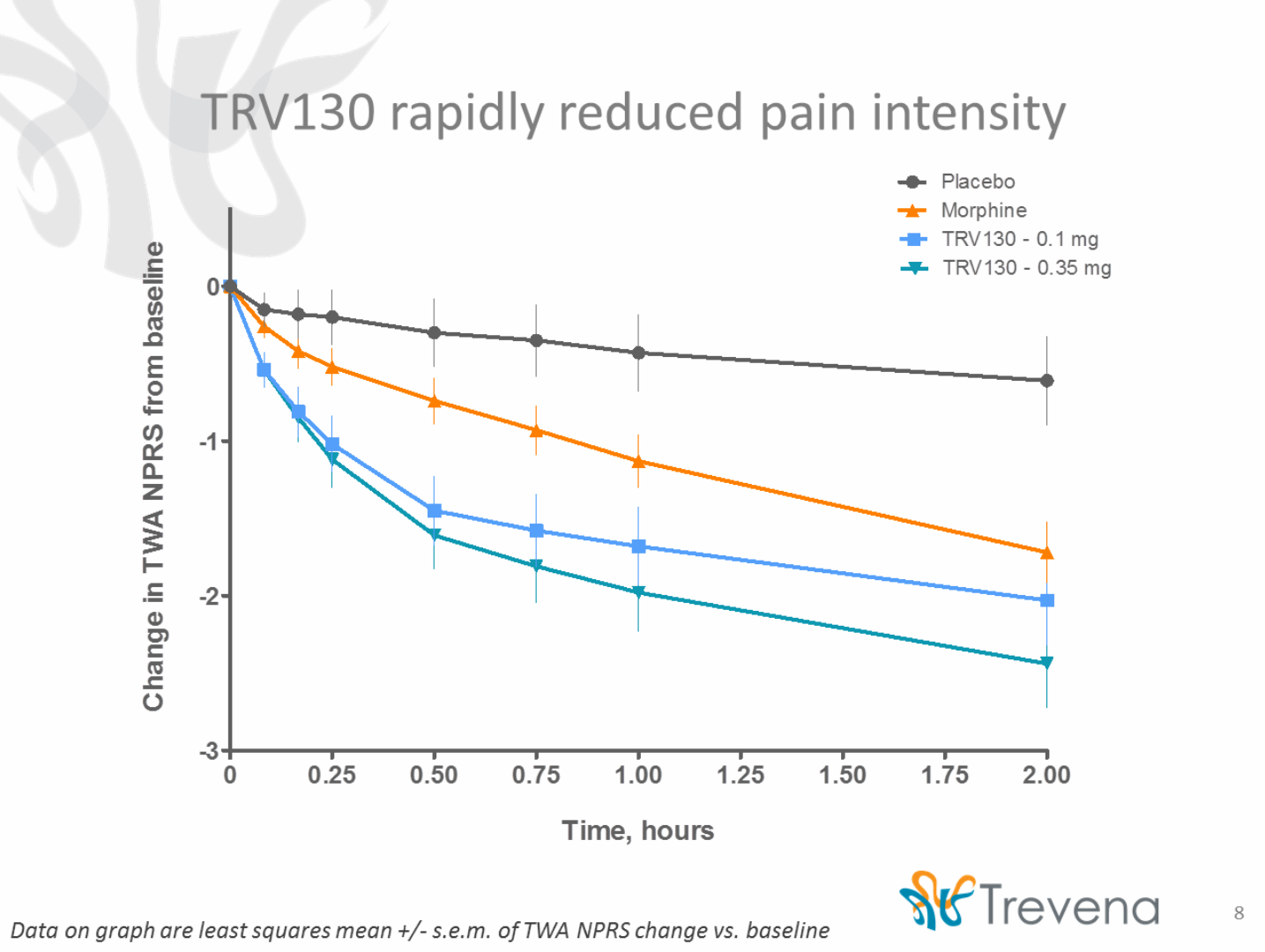

http://www.orf-blog.com/trevena-late-stage-innovation-flying…

Ich teile grundsätzlich Deine Einschätzung. Insbesondere teile ich Deine Kritik an Hammers Ansatz, offenbar eine niedrige (billige) Börsenbewertung höher zu schätzen, als teurere, aber klar erkennbare Qualität.

Nach meiner Erfahrung ist es besser, für überragende Qualität auch mal mehr zu bezahlen, als nach vermeintlichen Schnäppchen zu jagen.

Dessen ungeachtet finde ich die Bewertungen zum Teil schon abenteuerlich und auch im Falle INCY einfach zu hoch.

An einem bestimmten Punkt lassen sich Preise auch nicht mehr durch ein Mehr an Qualität rechtfertigen.

Für mich ist dieser Punkt in weiten Teilen des Biotech-Marktes erreicht.

Hammer ist jetzt bei 40%-Cashquote - auch schon recht extrem.

Bin wirklich gespannt, wie es weitergeht.

(Der Trevena-Artikel reißt mich auch nicht gerade vom Hocker. Wenn ich an die Zeiten denke, als ein INCY in Hammers Depot auftauchte zu einem Preis von wenigen hundert Millionen, aber schon damals mit klarer Perspektive für eine Zulassung und fette Umsätze... so etwas überzeugendes habe ich bei ihm schon lange nicht mehr gefunden. Seit er sich vom Onkologie-Bereich weg bewegt, finde ich den Blog schwächer.)

Hallo ipollit,

wie Du vielleicht schon gesehen hast, hat Hammer heute INCY verkauft, weil ihm die Bewertung zu hoch geworden ist.

http://www.orf-blog.com/trevena-late-stage-innovation-flying…

Ich teile grundsätzlich Deine Einschätzung. Insbesondere teile ich Deine Kritik an Hammers Ansatz, offenbar eine niedrige (billige) Börsenbewertung höher zu schätzen, als teurere, aber klar erkennbare Qualität.

Nach meiner Erfahrung ist es besser, für überragende Qualität auch mal mehr zu bezahlen, als nach vermeintlichen Schnäppchen zu jagen.

Dessen ungeachtet finde ich die Bewertungen zum Teil schon abenteuerlich und auch im Falle INCY einfach zu hoch.

An einem bestimmten Punkt lassen sich Preise auch nicht mehr durch ein Mehr an Qualität rechtfertigen.

Für mich ist dieser Punkt in weiten Teilen des Biotech-Marktes erreicht.

Hammer ist jetzt bei 40%-Cashquote - auch schon recht extrem.

Bin wirklich gespannt, wie es weitergeht.

(Der Trevena-Artikel reißt mich auch nicht gerade vom Hocker. Wenn ich an die Zeiten denke, als ein INCY in Hammers Depot auftauchte zu einem Preis von wenigen hundert Millionen, aber schon damals mit klarer Perspektive für eine Zulassung und fette Umsätze... so etwas überzeugendes habe ich bei ihm schon lange nicht mehr gefunden. Seit er sich vom Onkologie-Bereich weg bewegt, finde ich den Blog schwächer.)

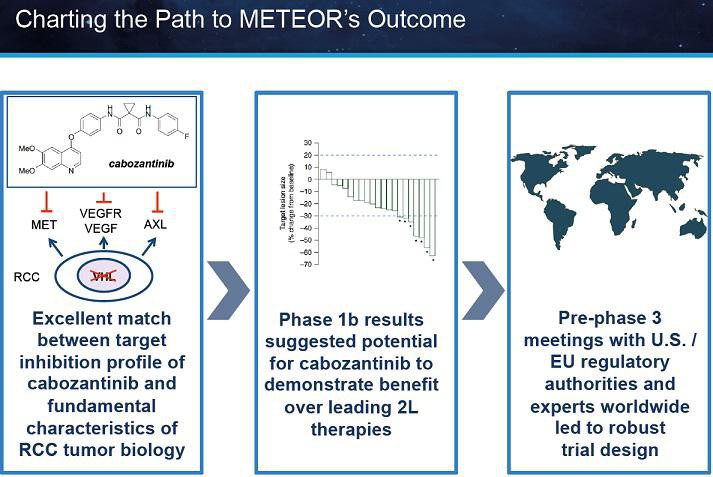

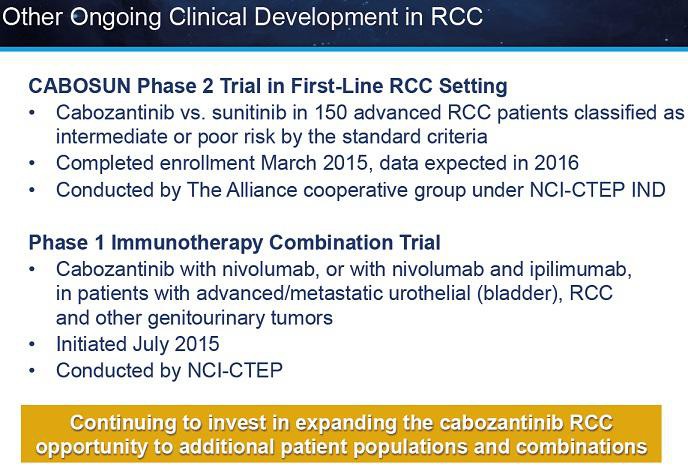

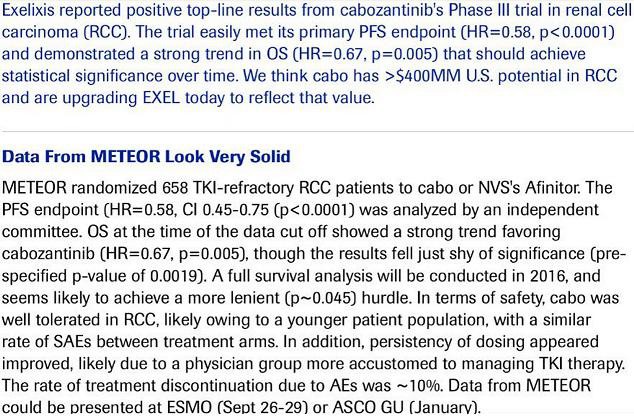

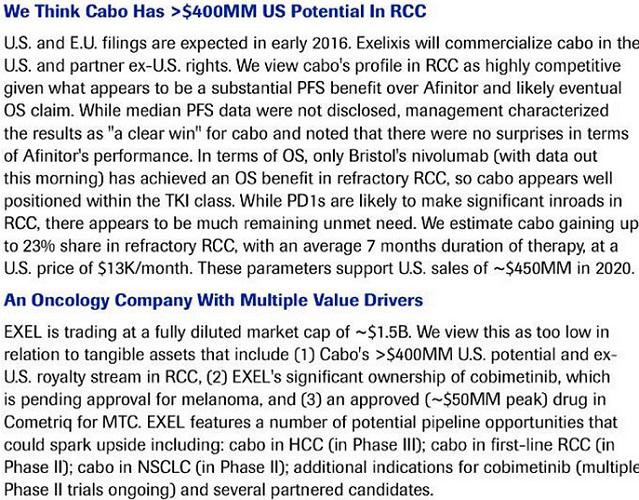

EXEL

schön, dass METEOR erfolgreich war! Prima ist, dass auch OS positiv ausfallen könnte... damit wäre Cabo klar besser als alle 2nd-line RCC Mittel, die keinen OS-Vorteil besitzen

Interessant, dass neben VEGF und MET hier auch mal AXL als Target von Cabo genannt wird. Ohad Hammer hat AXL mal als interessantes Target bezeichnet.

1st-line P2-Daten gegen den Standard Sutent könnten nächstes Jahr folgen... außerdem werden IO-Kombis mit Nivo und Ipi getestet.

US- und EU-Zulassung in RCC dürfte Anfang 2016 beantragt werden. Ein Fast-Track könnte den Prozess beschleunigen. ex-US wird zudem ein Vermarktungs-Partner gesucht.

Im Oktober steht zudem die Zulassung von Cobi an, für das man eventuelle Gewinne in den USA mit Roche teilt.

Gruß

ipollit

schön, dass METEOR erfolgreich war! Prima ist, dass auch OS positiv ausfallen könnte... damit wäre Cabo klar besser als alle 2nd-line RCC Mittel, die keinen OS-Vorteil besitzen

Interessant, dass neben VEGF und MET hier auch mal AXL als Target von Cabo genannt wird. Ohad Hammer hat AXL mal als interessantes Target bezeichnet.

1st-line P2-Daten gegen den Standard Sutent könnten nächstes Jahr folgen... außerdem werden IO-Kombis mit Nivo und Ipi getestet.

US- und EU-Zulassung in RCC dürfte Anfang 2016 beantragt werden. Ein Fast-Track könnte den Prozess beschleunigen. ex-US wird zudem ein Vermarktungs-Partner gesucht.

Im Oktober steht zudem die Zulassung von Cobi an, für das man eventuelle Gewinne in den USA mit Roche teilt.

Gruß

ipollit

ist jemand hier bei sernova dabei? was haltet ihr von diesem biotech-unternehmen?

Antwort auf Beitrag Nr.: 50.219.619 von SLGramann am 19.07.15 20:29:55Hallo SLGramann,

ich finde es nicht leicht zu sagen, was eine angemessene Bewertung ist. Sicherlich sind die Biotechs nicht mehr billig, das stimmt. Soll aber nun eine INCY besser 10 oder 20 Mrd wert sein? 10 Mrd USD finde ich auch bereits viel. Sicherlich würde ich jetzt gerne auch eine solche Aktie bei einer Bewertung von unter 1 Mrd USD kaufen, aber wäre sie momentan soviel Wert, würde wahrscheinlich auch etwas nicht stimmen... dann wären z.B. die Peak Sales für Jakafi wenig realistisch. Ich denke auch nicht, dass INCY sich in der nächsten Zeit nochmals verdoppelt. Es ist meine größte Position, trotzdem habe ich sie zuletzt auch immer etwas mehr reduziert und z.B. in XLRN oder ITCI umgeschichtet.

Andererseits solange die Aktie läuft, lasse ich sie nun auch laufen. Eine REGN habe ich jahrelang verkauft. Eine MK von 5 Mrd fand ich für REGN viel und habe einen Teil verkauft... 10 Mrd USD waren noch unrealistischer... wieder reduziert. Nach zahlreichen weiteren Verkäufen habe ich zuletzt bei einem Kurs von 400 USD deutlich reduziert. Jetzt steht REGN bei über 550 USD und einer MK von fast 60 Mrd USD. Immer noch sehr teuer!

Gleiches gilt z.B. für ALNY... bei 17 USD reduziert, weil zu teuer... bei 24 USD, weil viel zu teuer. Nun steht der Kurs bei über 130 USD und einer MK von über 11 Mrd USD. Zuletzt habe ich wieder reduziert... allerdings verkaufe ich immer nur Teile. Wenn es nach einer angemessenen Bewertung geht, hätte ich wahrscheinlich schon alles zu 17 verkauft.

Bezügl. INCY kann ich mich sehr bei Ohad Hammer bedanken... die habe ich glücklicherweise aufgrund seiner Empfehlung zum Tief bei 3 USD gekauft. Allerdings war es meine ich nicht so klar wie du schreibst "aber schon damals mit klarer Perspektive für eine Zulassung und fette Umsätze". Damals war INCY sehr stark verschuldet... hätte es mit Jakafi nur geringe Probleme gegeben, hätte INCY das wohl nicht überlebt.

Grüße

ipollit

ich finde es nicht leicht zu sagen, was eine angemessene Bewertung ist. Sicherlich sind die Biotechs nicht mehr billig, das stimmt. Soll aber nun eine INCY besser 10 oder 20 Mrd wert sein? 10 Mrd USD finde ich auch bereits viel. Sicherlich würde ich jetzt gerne auch eine solche Aktie bei einer Bewertung von unter 1 Mrd USD kaufen, aber wäre sie momentan soviel Wert, würde wahrscheinlich auch etwas nicht stimmen... dann wären z.B. die Peak Sales für Jakafi wenig realistisch. Ich denke auch nicht, dass INCY sich in der nächsten Zeit nochmals verdoppelt. Es ist meine größte Position, trotzdem habe ich sie zuletzt auch immer etwas mehr reduziert und z.B. in XLRN oder ITCI umgeschichtet.

Andererseits solange die Aktie läuft, lasse ich sie nun auch laufen. Eine REGN habe ich jahrelang verkauft. Eine MK von 5 Mrd fand ich für REGN viel und habe einen Teil verkauft... 10 Mrd USD waren noch unrealistischer... wieder reduziert. Nach zahlreichen weiteren Verkäufen habe ich zuletzt bei einem Kurs von 400 USD deutlich reduziert. Jetzt steht REGN bei über 550 USD und einer MK von fast 60 Mrd USD. Immer noch sehr teuer!

Gleiches gilt z.B. für ALNY... bei 17 USD reduziert, weil zu teuer... bei 24 USD, weil viel zu teuer. Nun steht der Kurs bei über 130 USD und einer MK von über 11 Mrd USD. Zuletzt habe ich wieder reduziert... allerdings verkaufe ich immer nur Teile. Wenn es nach einer angemessenen Bewertung geht, hätte ich wahrscheinlich schon alles zu 17 verkauft.

Bezügl. INCY kann ich mich sehr bei Ohad Hammer bedanken... die habe ich glücklicherweise aufgrund seiner Empfehlung zum Tief bei 3 USD gekauft. Allerdings war es meine ich nicht so klar wie du schreibst "aber schon damals mit klarer Perspektive für eine Zulassung und fette Umsätze". Damals war INCY sehr stark verschuldet... hätte es mit Jakafi nur geringe Probleme gegeben, hätte INCY das wohl nicht überlebt.

Grüße

ipollit

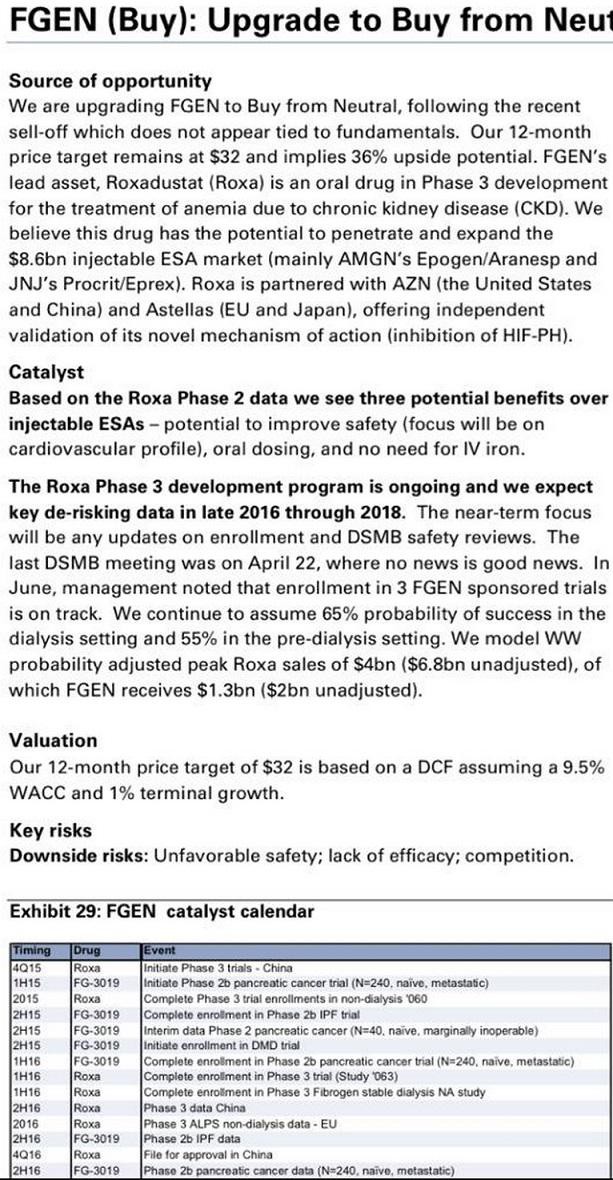

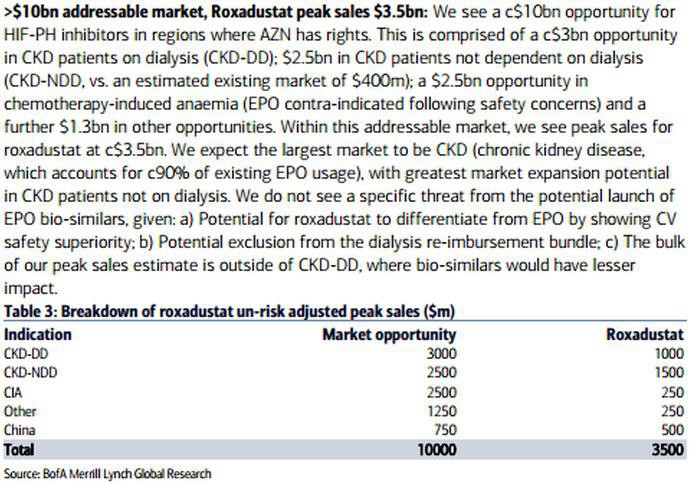

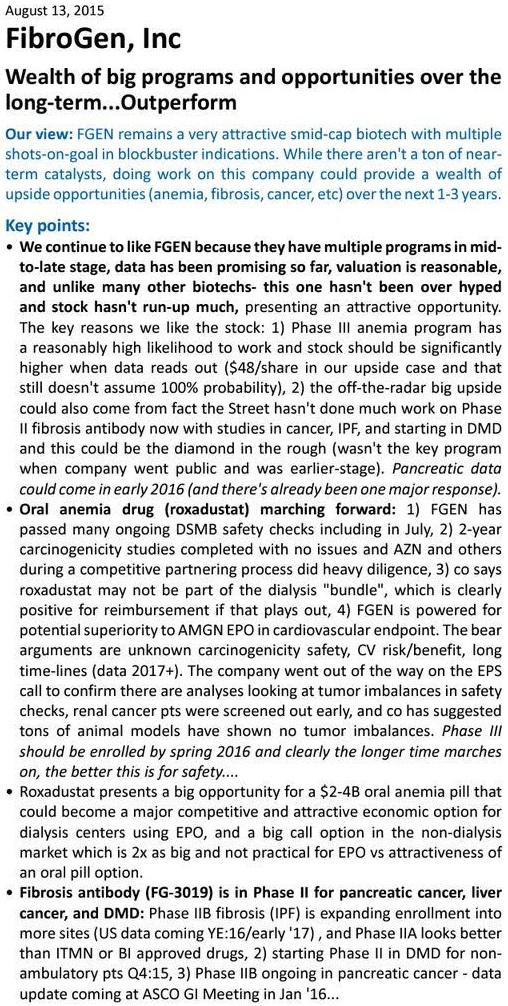

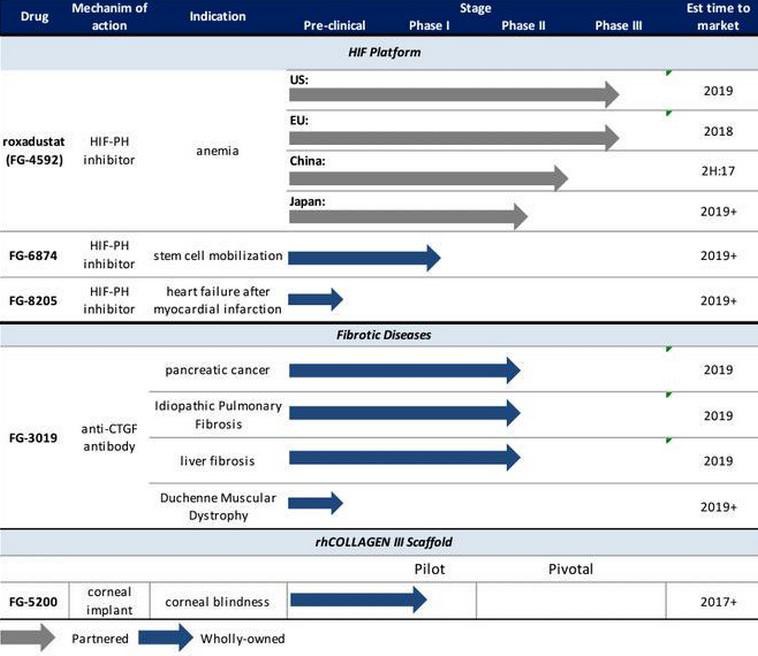

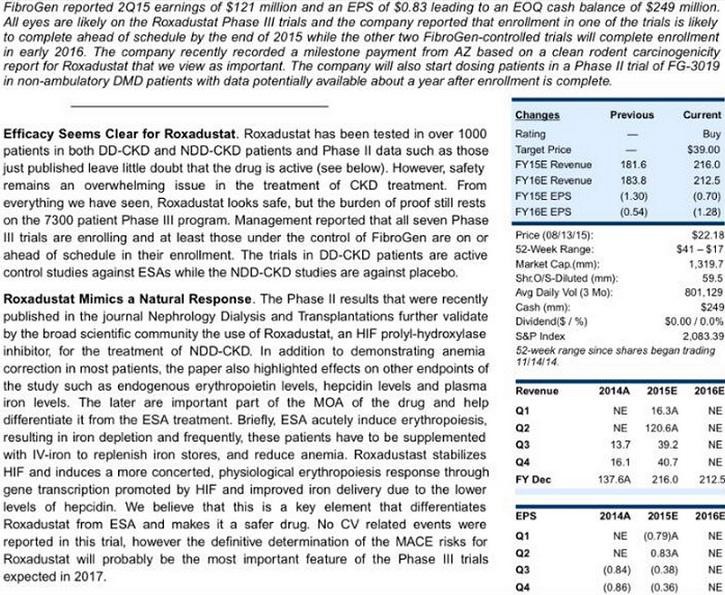

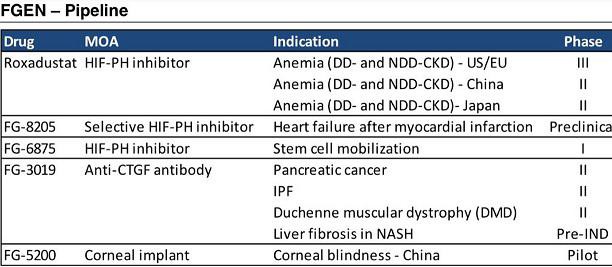

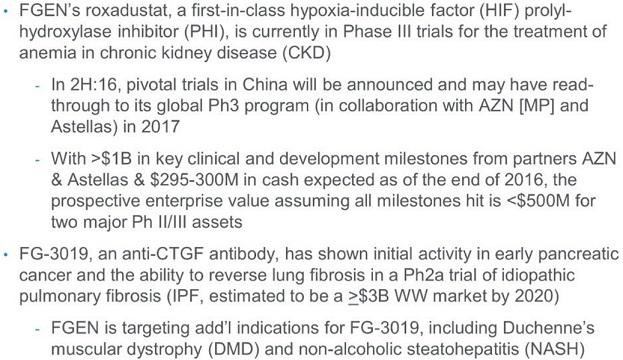

FGEN

hier habe ich in der letzten Zeit auch hinzugekauft... wahrscheinlich gab es aufgrund des Auslaufens von Haltefristen diesen Sell-Off.

Alleine für AZN (US-Markt + China) werden Roxa Umsätze von 3,4 Mrd geschätzt... FGEN erhält hiervon Royalties zwischen 20% und 25%, in China werden die Umsätze mit AZN geteilt.

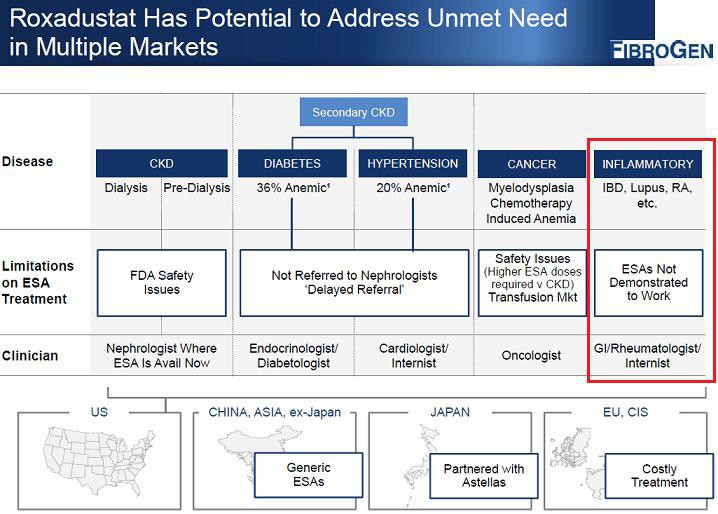

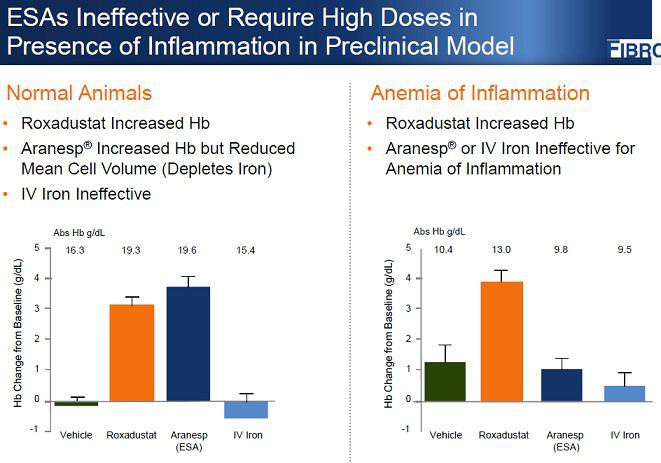

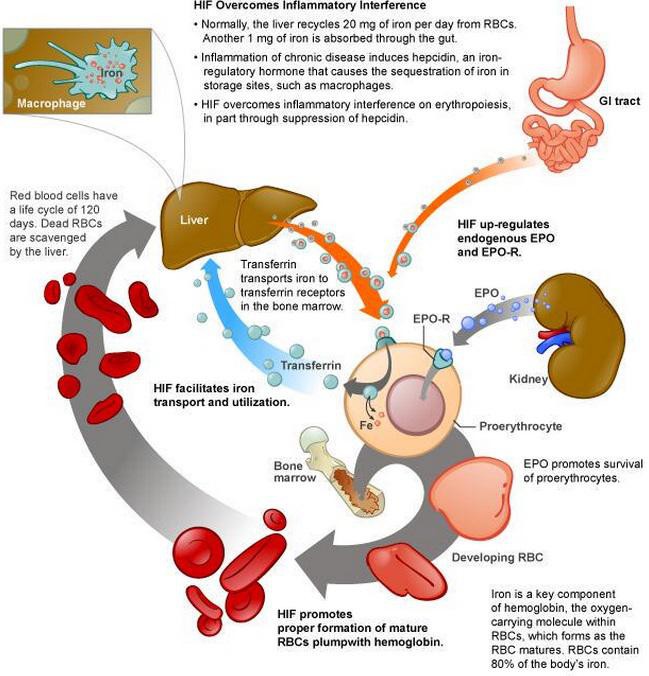

Blutarmut könnte auch eine Folge von chronischen Entzündungen wie RA usw sein, wenn ich das Folgende richtig verstehe. In diesem Fall helfen ESAs nichts... Roxa zeigt aber eine Wirkung:

http://investorshub.advfn.com/boards/read_msg.aspx?message_i…

"Doing a bit of digging here, it seems hepcidin is typically somewhat low in CHF patients, consistent with chronic HIF upregulation. Of course you would expect HIF to be upregulated in any chronic hypoxic condition.

I don't think the Street has fully appreciated the hepcidin data yet. For example, around half of RA patients have upregulated hepcidin and (likely as a result) chronic anemia. So right there is a massive potential market that nobody has discussed much."

Gruß

ipollit

hier habe ich in der letzten Zeit auch hinzugekauft... wahrscheinlich gab es aufgrund des Auslaufens von Haltefristen diesen Sell-Off.

Alleine für AZN (US-Markt + China) werden Roxa Umsätze von 3,4 Mrd geschätzt... FGEN erhält hiervon Royalties zwischen 20% und 25%, in China werden die Umsätze mit AZN geteilt.

Blutarmut könnte auch eine Folge von chronischen Entzündungen wie RA usw sein, wenn ich das Folgende richtig verstehe. In diesem Fall helfen ESAs nichts... Roxa zeigt aber eine Wirkung:

http://investorshub.advfn.com/boards/read_msg.aspx?message_i…

"Doing a bit of digging here, it seems hepcidin is typically somewhat low in CHF patients, consistent with chronic HIF upregulation. Of course you would expect HIF to be upregulated in any chronic hypoxic condition.

I don't think the Street has fully appreciated the hepcidin data yet. For example, around half of RA patients have upregulated hepcidin and (likely as a result) chronic anemia. So right there is a massive potential market that nobody has discussed much."

Gruß

ipollit

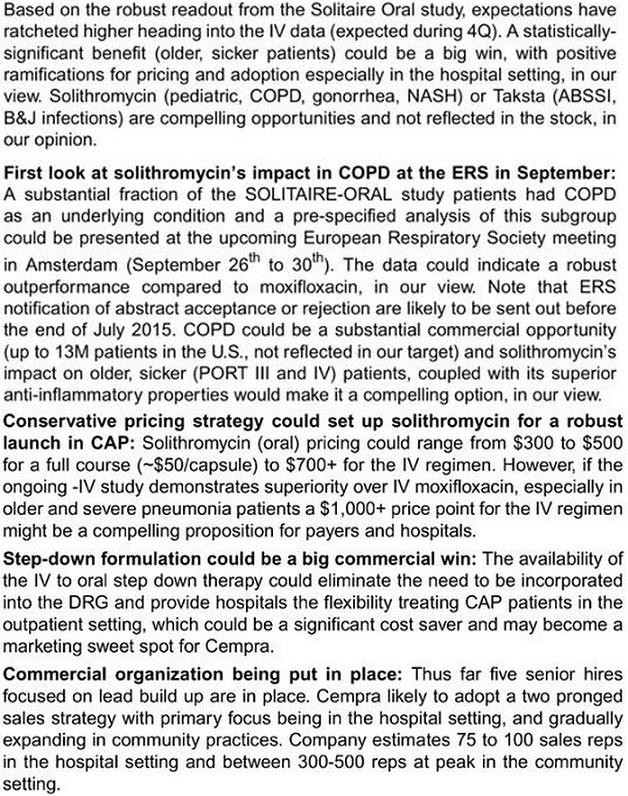

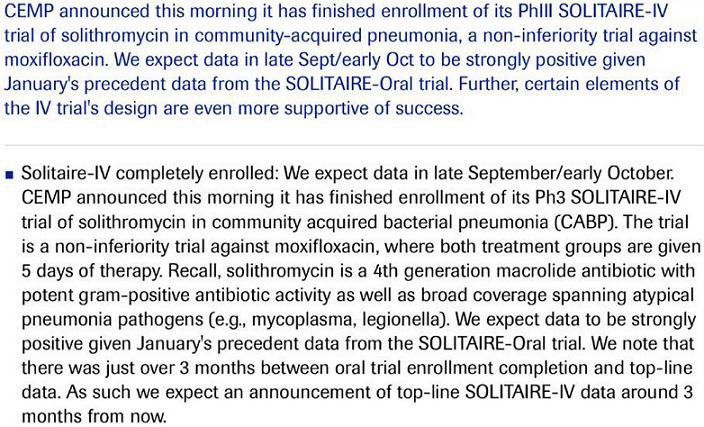

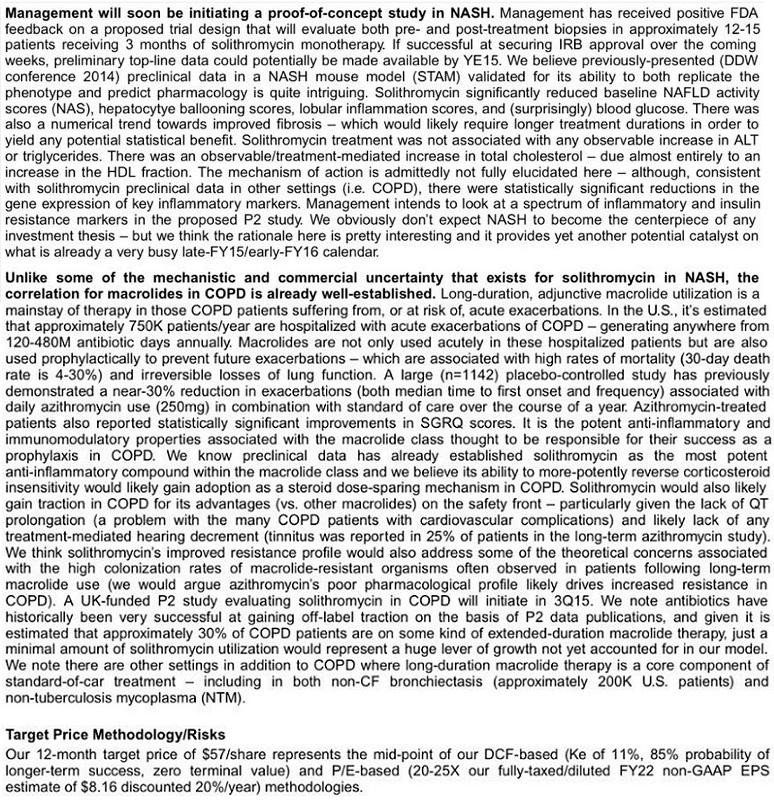

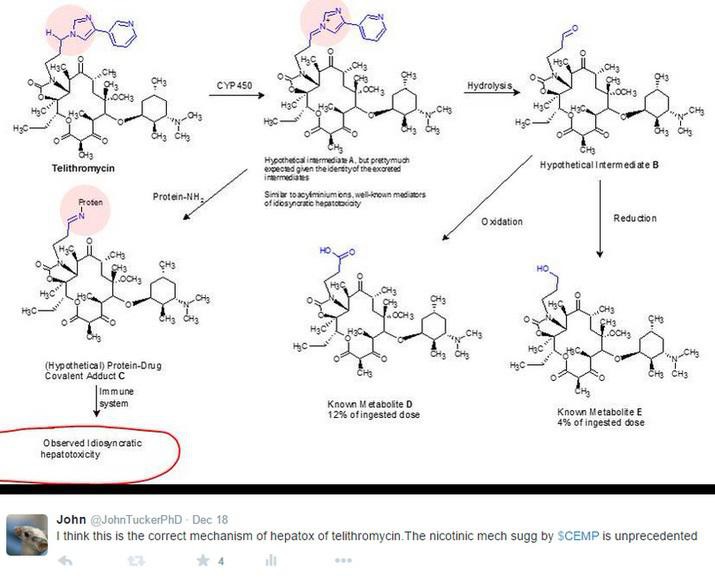

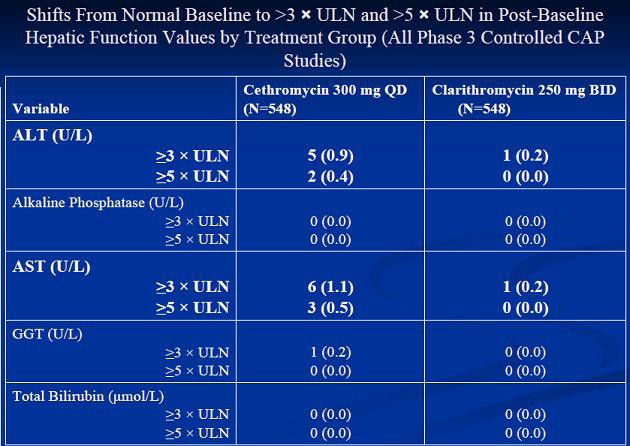

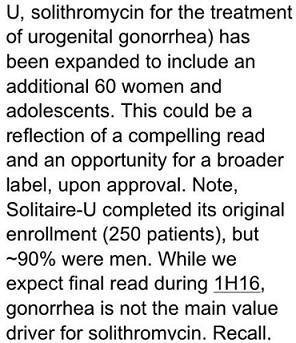

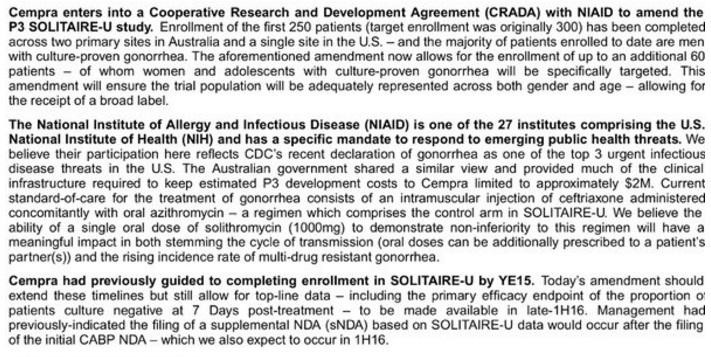

CEMP

hier noch ein wenig zum Potential in der Lungenkrankheit CORD...

Gruß

ipollit

hier noch ein wenig zum Potential in der Lungenkrankheit CORD...

Gruß

ipollit

Antwort auf Beitrag Nr.: 50.228.055 von ipollit am 20.07.15 22:21:37Hallo ipollit,

was die Definition einer gerechten Bewertung angeht, habe ich ähnliche Erfahrungen gemacht. Eine ISIS habe ich zu 8$ gekauft und für 16$ und 24$ verkauft. Eine MOR habe ich bei 30 € geschmissen. Die Bewertung sind aktuell teilweise schon Recht hoch.

Ich finde eine ALNY im Gegensatz zu einer ARWR krass überbewertet. Auch RGLS ist auf über 20$ gelaufen und jetzt um die Hälfte eingebrochen, nachdem das halbe Management sich verflüchtigt hat.

Es gibt im Markt aktuell zu viel Geld. Ich glaube für alle die Lange dabei sind, eine ungewohnte Situation weil wir jahrelange sehr niedrige Bewertungen im Sektor gesehen haben. Das triftt auch auf Technologie- und Softwarebranche zu. Da werden auch Mondpreise für das Internet der Dinge bezahlt.

Ich glaube aber auch das es noch echte Schnäppchen gibt, gerade weil diese Aktien gerade nicht im Fokus stehen oder wie bei FGEN Haltefristen ausgelaufen sind. Ich nehme da gerne auch eine OMED die echt geile Partnerschaften und eine recht breite Pipeline hat (wenn auch eine frühe) und trotzdem eine Recht bescheidene Bewertung aufweist.

Ich hatte OMED immer gegenüber MGNX favourisiert, jedoch ist letztere weit aus besser gelaufen.

Oder eine Bellicum, Hälfte der Bewertung ist Cash und wenn ich mir die Mitbewerber so anschaue, kann ich dies auch nicht nachvollziehen.

Gut dann kommen dann wieder Begriffe wie Technologische Führerschaft, First to Market etc. aber die anderen müssen auch erst liefern. Siehe AAVL, viele gute Kommentare im Vorfeld.

Galapagos vs. Ablynx kann ich noch nennen, beide einen Deal mit Abbvie. Wieso Galapagos mit dem 5 fachen von Ablynx bewertet wird erschließt sich mir auch nicht, zu mal beide Rückschläge in der Pipeline hinnehmen mussten.

Ich bin allerdings auch zu 100% investiert, kein Cash. So lange die Angst uns immer noch begleitet, die Zinsen niedrig sind (geschissen auf die vielleicht Anhebung der FED im September, die ich eh nur als symbolische Geste betrachte) wird der Markt weiter nach oben gehen. Und von den Blasen der Dot.com-Ära und Japans Anfang der 90iger sind wir noch weit entfernt. Ich glaube das wir noch eine extreme Überhitzung sehen, bevor der Markt sich bereinigt.

was die Definition einer gerechten Bewertung angeht, habe ich ähnliche Erfahrungen gemacht. Eine ISIS habe ich zu 8$ gekauft und für 16$ und 24$ verkauft. Eine MOR habe ich bei 30 € geschmissen. Die Bewertung sind aktuell teilweise schon Recht hoch.

Ich finde eine ALNY im Gegensatz zu einer ARWR krass überbewertet. Auch RGLS ist auf über 20$ gelaufen und jetzt um die Hälfte eingebrochen, nachdem das halbe Management sich verflüchtigt hat.

Es gibt im Markt aktuell zu viel Geld. Ich glaube für alle die Lange dabei sind, eine ungewohnte Situation weil wir jahrelange sehr niedrige Bewertungen im Sektor gesehen haben. Das triftt auch auf Technologie- und Softwarebranche zu. Da werden auch Mondpreise für das Internet der Dinge bezahlt.

Ich glaube aber auch das es noch echte Schnäppchen gibt, gerade weil diese Aktien gerade nicht im Fokus stehen oder wie bei FGEN Haltefristen ausgelaufen sind. Ich nehme da gerne auch eine OMED die echt geile Partnerschaften und eine recht breite Pipeline hat (wenn auch eine frühe) und trotzdem eine Recht bescheidene Bewertung aufweist.

Ich hatte OMED immer gegenüber MGNX favourisiert, jedoch ist letztere weit aus besser gelaufen.

Oder eine Bellicum, Hälfte der Bewertung ist Cash und wenn ich mir die Mitbewerber so anschaue, kann ich dies auch nicht nachvollziehen.

Gut dann kommen dann wieder Begriffe wie Technologische Führerschaft, First to Market etc. aber die anderen müssen auch erst liefern. Siehe AAVL, viele gute Kommentare im Vorfeld.

Galapagos vs. Ablynx kann ich noch nennen, beide einen Deal mit Abbvie. Wieso Galapagos mit dem 5 fachen von Ablynx bewertet wird erschließt sich mir auch nicht, zu mal beide Rückschläge in der Pipeline hinnehmen mussten.

Ich bin allerdings auch zu 100% investiert, kein Cash. So lange die Angst uns immer noch begleitet, die Zinsen niedrig sind (geschissen auf die vielleicht Anhebung der FED im September, die ich eh nur als symbolische Geste betrachte) wird der Markt weiter nach oben gehen. Und von den Blasen der Dot.com-Ära und Japans Anfang der 90iger sind wir noch weit entfernt. Ich glaube das wir noch eine extreme Überhitzung sehen, bevor der Markt sich bereinigt.

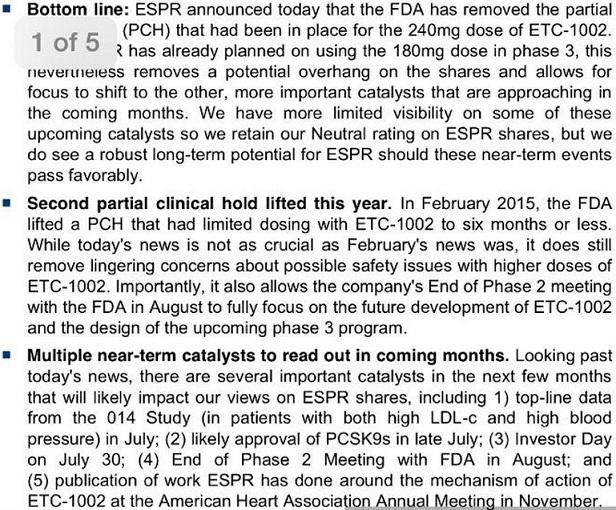

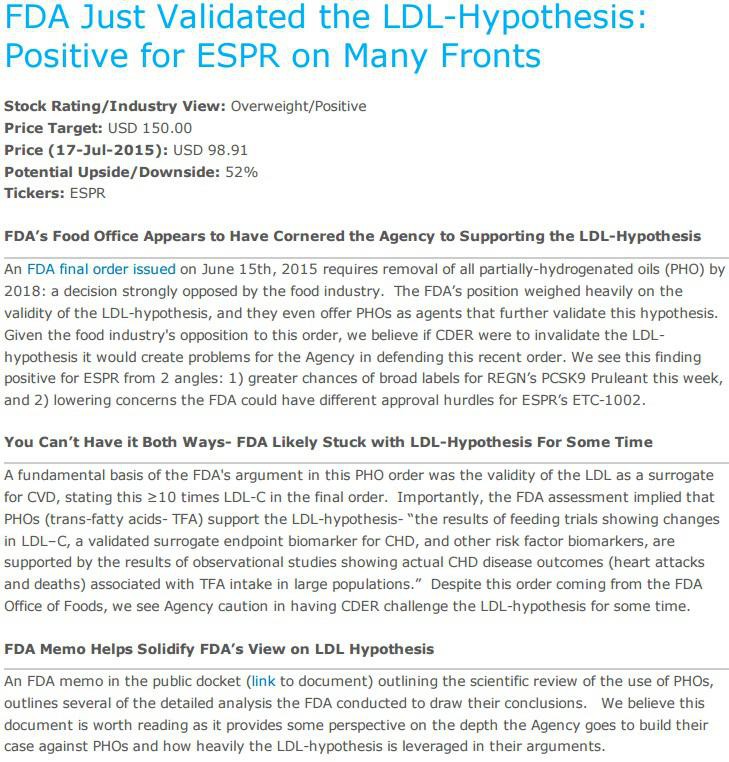

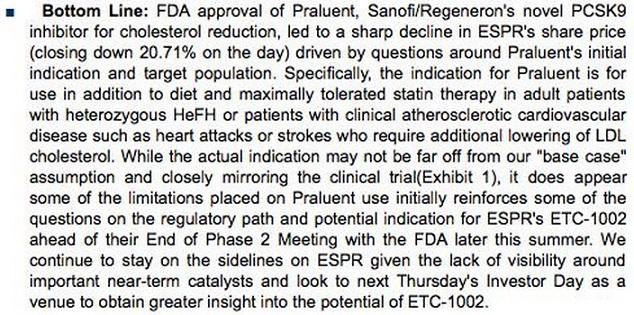

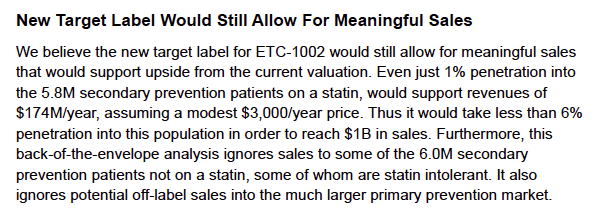

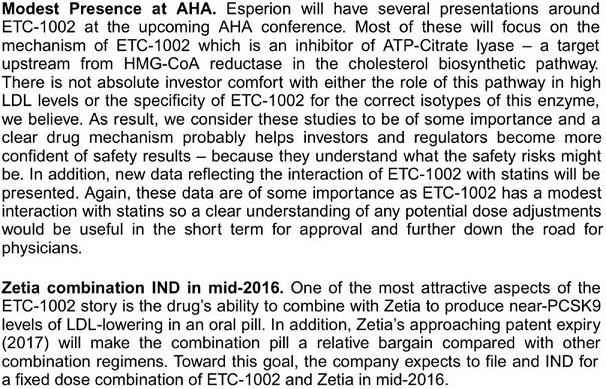

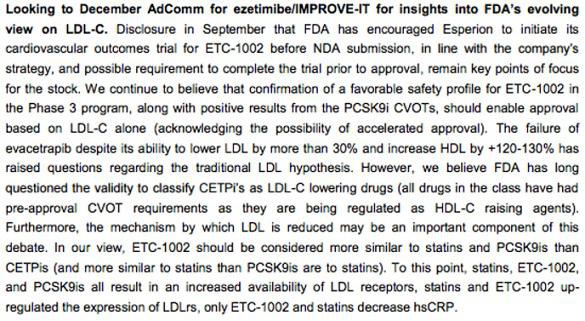

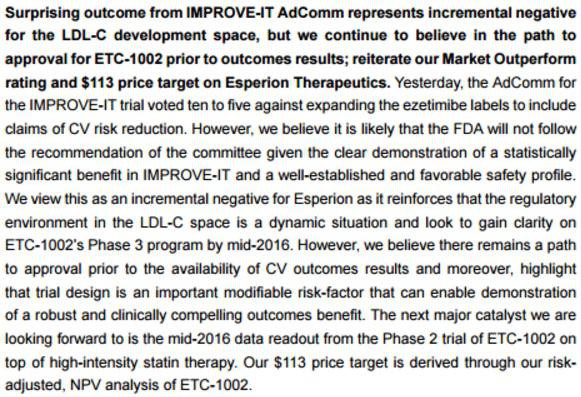

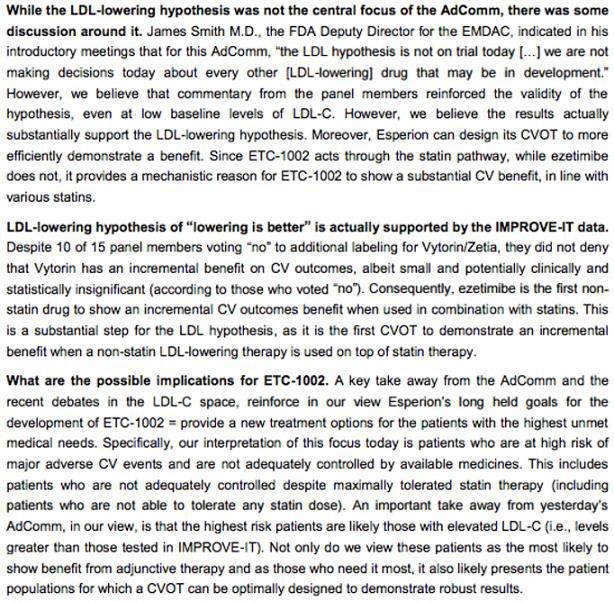

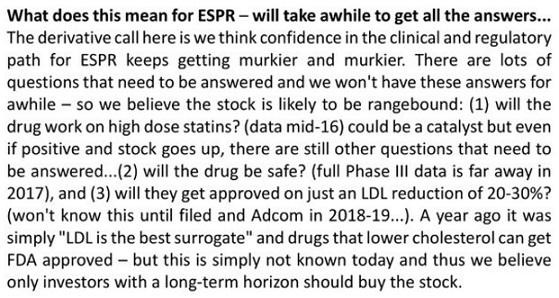

ESPR

Diesen Monat kommen wohl noch weitere Daten zu ETC-1002. Bis September soll dann Klarheit bezügl. der durchzuführenden PIII bestehen. Wie unten beschrieben, gab es zuletzt Unsicherheiten, ob nicht ganz so große PIII-Studien auf Basis von LDL-Reduktion ausreichen oder ob die FDA verlangt umfangreiche und sehr lange PIII-Studien verlangt, die einen positiven Effekt auf die Sterblichkeit nachweisen müssen.

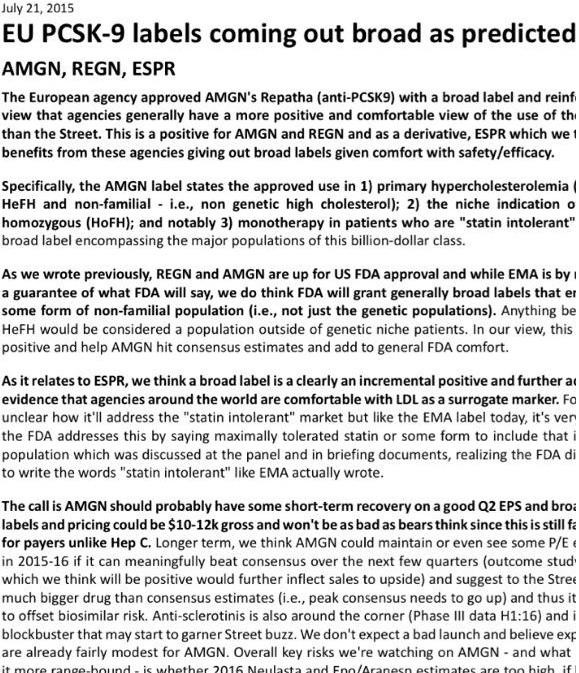

Heute wurde AMGNs PCSK9-AK Repatha in Europa zugelassen mit einem guten Label, das auch große Statin-intolerante Patientengruppen einschließt. Dies stützt die LDL-Hypothese, da Repatha bisher auch nur eine LDL-Reduktion nachgewiesen hat.

Zudem gibt es auch einen Hinweis der FDA, dass sie LDL als ein Problem ansieht und somit bereits eine Reduktion positiv wäre: Sie verbietet schlechte Fette in Lebensmitteln ab 2018 und begründet das u.a. mit den Risiken von LDL.

Dies alles ist prinzipiell positiv für ESPR.

Gruß

ipollit

Diesen Monat kommen wohl noch weitere Daten zu ETC-1002. Bis September soll dann Klarheit bezügl. der durchzuführenden PIII bestehen. Wie unten beschrieben, gab es zuletzt Unsicherheiten, ob nicht ganz so große PIII-Studien auf Basis von LDL-Reduktion ausreichen oder ob die FDA verlangt umfangreiche und sehr lange PIII-Studien verlangt, die einen positiven Effekt auf die Sterblichkeit nachweisen müssen.

Heute wurde AMGNs PCSK9-AK Repatha in Europa zugelassen mit einem guten Label, das auch große Statin-intolerante Patientengruppen einschließt. Dies stützt die LDL-Hypothese, da Repatha bisher auch nur eine LDL-Reduktion nachgewiesen hat.

Zudem gibt es auch einen Hinweis der FDA, dass sie LDL als ein Problem ansieht und somit bereits eine Reduktion positiv wäre: Sie verbietet schlechte Fette in Lebensmitteln ab 2018 und begründet das u.a. mit den Risiken von LDL.

Dies alles ist prinzipiell positiv für ESPR.

Gruß

ipollit

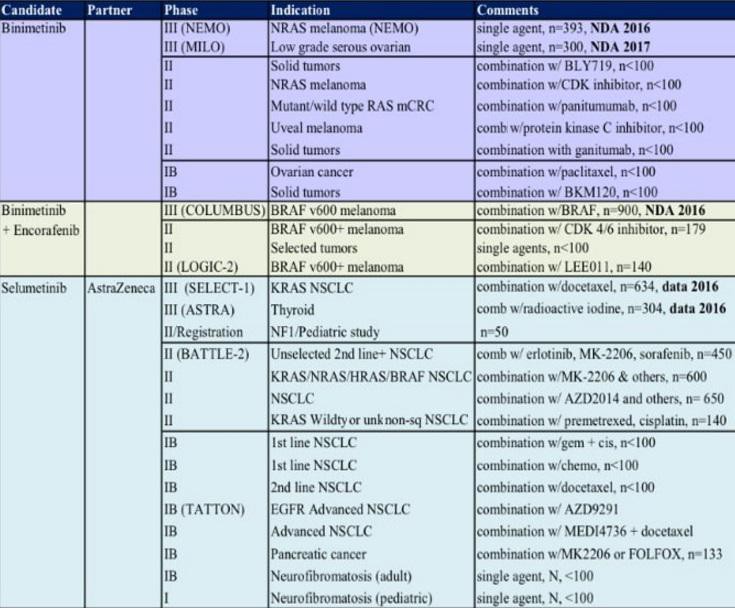

ARRY:

unerwartet und bitter:

BOULDER, Colo., July 22, 2015 /PRNewswire/ -- AstraZeneca today announced that the Phase 3 SUMIT study of selumetinib in combination with dacarbazine for the treatment of patients with metastatic uveal melanoma did not meet its primary endpoint of progression free survival. This combination therapy showed an adverse event profile generally consistent with current knowledge of the safety profiles of dacarbazine and selumetinib. A full evaluation of the data is ongoing. - See more at:

unerwartet und bitter:

BOULDER, Colo., July 22, 2015 /PRNewswire/ -- AstraZeneca today announced that the Phase 3 SUMIT study of selumetinib in combination with dacarbazine for the treatment of patients with metastatic uveal melanoma did not meet its primary endpoint of progression free survival. This combination therapy showed an adverse event profile generally consistent with current knowledge of the safety profiles of dacarbazine and selumetinib. A full evaluation of the data is ongoing. - See more at:

Antwort auf Beitrag Nr.: 50.238.291 von SLGramann am 22.07.15 08:57:21Oje! Ich war da eigentlich recht optimistisch. Die P2 sah ja ganz gut aus.

http://www.fiercebiotech.com/story/astrazenecas-selumetinib-…

Mal sehen was der Markt da heute draus macht. Einerseits wäre das ja eine sehr kleine kommerzielle Chance gewesen. Adererseits wird man eventuell jetzt automatisch die Chancen auf einen Erfolg in anderen Indikationen pessimistischer sehen. Eventuell ja auch eine Chance zum Nachkauf?

http://www.fiercebiotech.com/story/astrazenecas-selumetinib-…

Mal sehen was der Markt da heute draus macht. Einerseits wäre das ja eine sehr kleine kommerzielle Chance gewesen. Adererseits wird man eventuell jetzt automatisch die Chancen auf einen Erfolg in anderen Indikationen pessimistischer sehen. Eventuell ja auch eine Chance zum Nachkauf?

ich kann ja relativ wenig beitragen, aber diesen Artikel fand ich ganz interessant, gerade auch für Laien verständlich.

http://www.faz.net/aktuell/wissen/alzheimer-therapie-es-ist-…

http://www.faz.net/aktuell/wissen/alzheimer-therapie-es-ist-…

Antwort auf Beitrag Nr.: 50.229.831 von McNay am 21.07.15 09:08:37Hallo McNay,

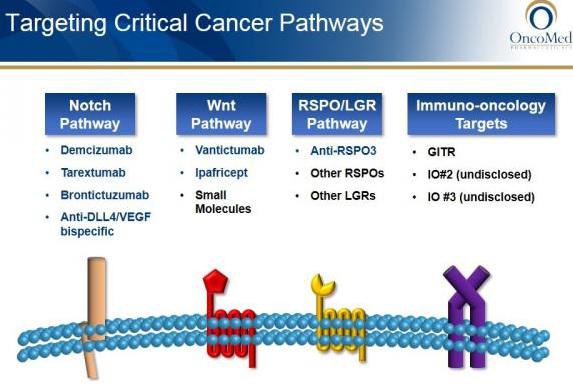

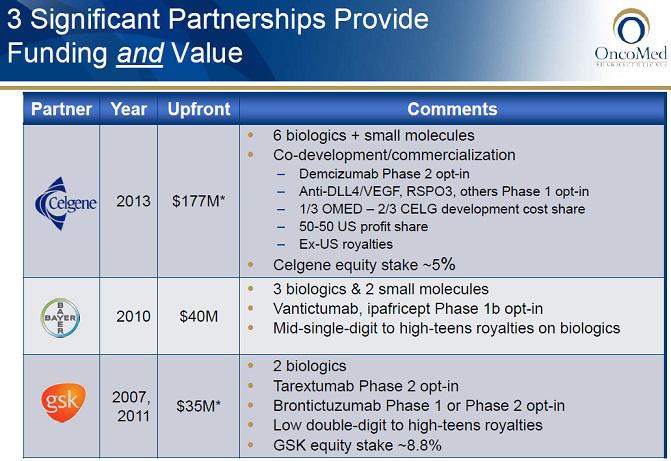

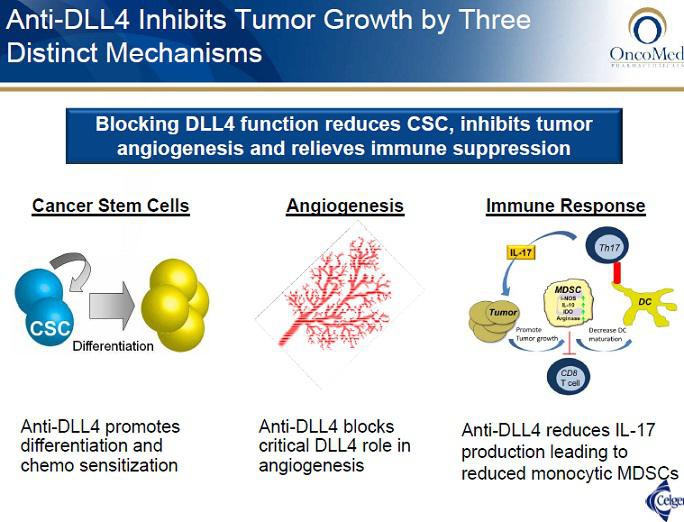

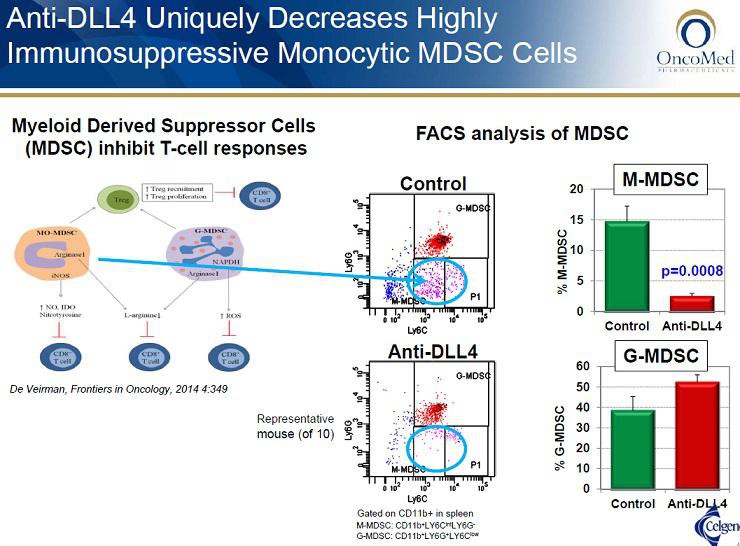

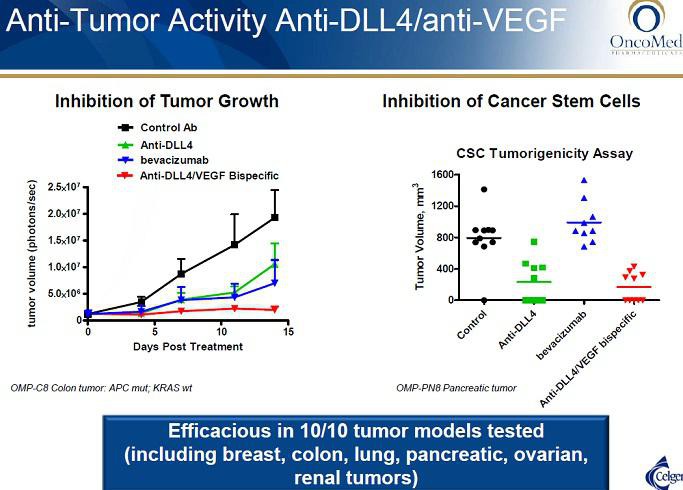

danke für deinen Hinweis auf OMED. Diese hatte ich früher für interessant gehalten, aber dann nicht weiter verfolgt, weil ich es merkwürdig gefunden habe, dass man am DLL4-AK festhält, obwohl viele andere dieses Target aufgrund der Herzprobleme aufgegeben haben. Bisher scheinen sie aber das Problem noch im Griff zu haben, oder? Ich werde mir das Unternehmen nochmal genauer ansehen.

Wie ich vor ein paar Tagen geschrieben habe, hat FPRX ja einen GITR-AK einlizensiert. Hierbei wurde die fc-Problematik erwähnt. Offensichtlich scheint OMED diesbezüglich auch eine Lösung gefunden zu haben. Ist mittelfristig auch ein IND geplant?

Grüße

ipollit

danke für deinen Hinweis auf OMED. Diese hatte ich früher für interessant gehalten, aber dann nicht weiter verfolgt, weil ich es merkwürdig gefunden habe, dass man am DLL4-AK festhält, obwohl viele andere dieses Target aufgrund der Herzprobleme aufgegeben haben. Bisher scheinen sie aber das Problem noch im Griff zu haben, oder? Ich werde mir das Unternehmen nochmal genauer ansehen.

Wie ich vor ein paar Tagen geschrieben habe, hat FPRX ja einen GITR-AK einlizensiert. Hierbei wurde die fc-Problematik erwähnt. Offensichtlich scheint OMED diesbezüglich auch eine Lösung gefunden zu haben. Ist mittelfristig auch ein IND geplant?

Grüße

ipollit

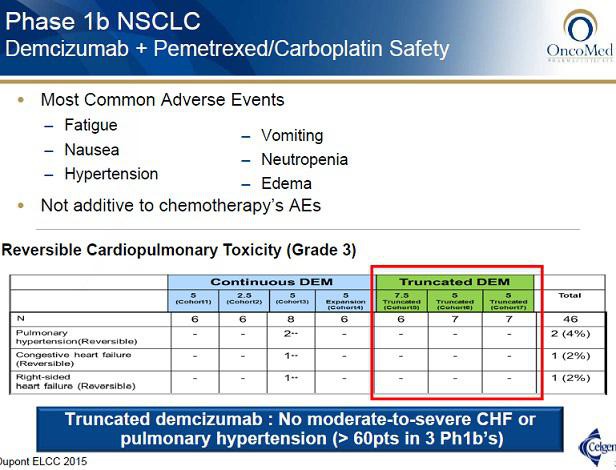

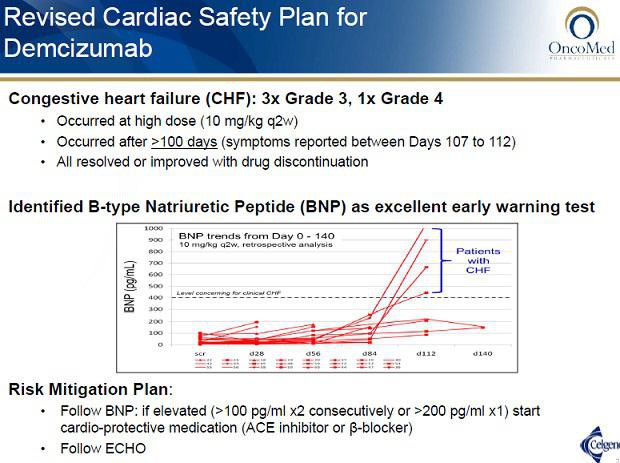

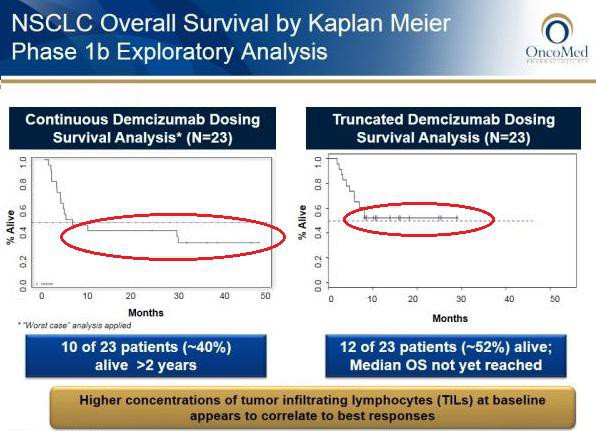

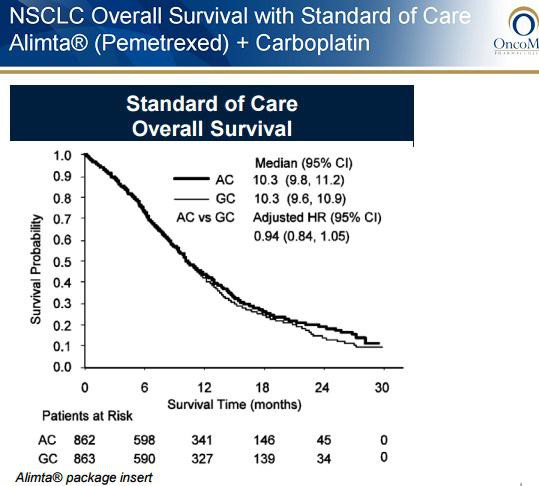

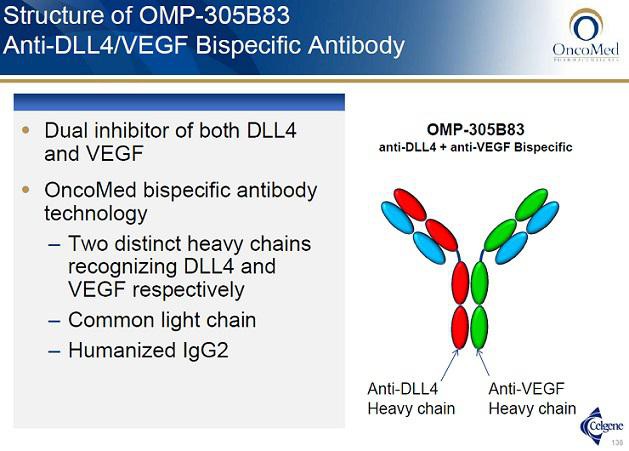

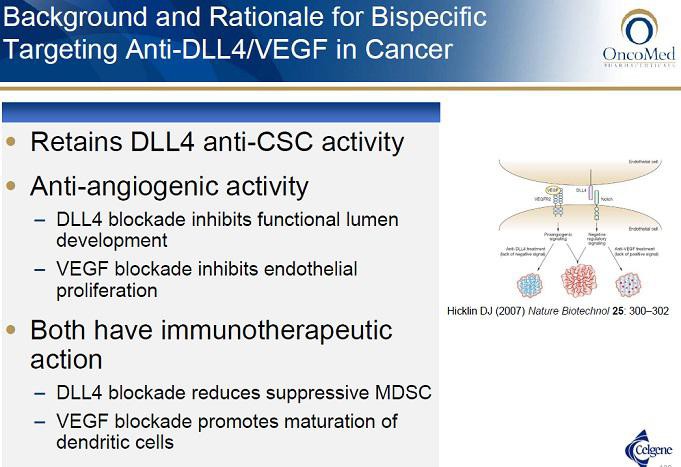

Antwort auf Beitrag Nr.: 50.254.104 von ipollit am 23.07.15 23:16:59Hallo ipollit,

lt. der PH1a scheint OMED die Herzprobleme bei Demcizumab gut im Griff zu haben. Interessant ist sicherlich auch der bispezifische OMP-305B83 (Anti-DLL4/VEGF), hier könnte es aber die selben Nebenwirkungen geben. Aktuell noch in PH1. Jedoch ist nicht auszuschließen, dass beide Entwicklungen noch daran scheitern könnten.

Ich hatte in der Vergangenheit einige kritische Kommentare zu Demcizumab gelesen.

Zu GITR konnte ich nirgends einen Zeitplan finden, hier wird es vermutlich nicht so schnell eine IND geben.

anti-RSPO3 (OMP-131R10) kommt ja jetzt in die Klinik, mal sehen.

Die breite Pipeline verpartnert mit Celgene, Bayer und GSK sichert OMED bei Fehlschlägen aber einigermaßen gut ab.

lt. der PH1a scheint OMED die Herzprobleme bei Demcizumab gut im Griff zu haben. Interessant ist sicherlich auch der bispezifische OMP-305B83 (Anti-DLL4/VEGF), hier könnte es aber die selben Nebenwirkungen geben. Aktuell noch in PH1. Jedoch ist nicht auszuschließen, dass beide Entwicklungen noch daran scheitern könnten.

Ich hatte in der Vergangenheit einige kritische Kommentare zu Demcizumab gelesen.

Zu GITR konnte ich nirgends einen Zeitplan finden, hier wird es vermutlich nicht so schnell eine IND geben.

anti-RSPO3 (OMP-131R10) kommt ja jetzt in die Klinik, mal sehen.

Die breite Pipeline verpartnert mit Celgene, Bayer und GSK sichert OMED bei Fehlschlägen aber einigermaßen gut ab.

REGN & ESPR

REGNs PCSK9-AK ist nun sowohl in Europa (noch nicht offiziell, aber so gut wie) und in den USA zugelassen.

Merkwürdigerweise hat dies mit -20% zu einem erheblichen Einbruch von ESPR geführt. Meiner Meinung nach ist dies auf eine offensichtliche Fehlinterpretation der Analysten zurückzuführen... d.h. der Einbruch ist aus meiner Sicht und soweit man es bisher beurteilen kann ungerechtfertigt und müsste wieder korrigiert werden.

Die Frage ist, ob Studien auf Basis von LDL für eine Zulassung in Indikationen ausreichen, in denen Statine verwendet werden, aber nicht vertragen werden oder alleine ausreichend wirksam sind. Dies wären Indikationen, die für ESPRs Medikament geeignet sind. Analysten interpretieren das US-Label von Praluent wohl so, dass es nur für Patienten mit krankheitsbedingten sehr hohen LDL-Blutfettwerten ist. Da PCSK9-AKs LDL sehr viel stärker senken als das Mittel von ESPR, hat ESPR hier wohl keine Chance. Für ein weiteres Label (z.B. Statin-Intolleranz) müsste ESPR dann sehr aufwändige, lange und teuere PIII Outcome-Studien durchführen, wozu ESPR selber wohl nicht in der Lage ist.

Dies scheint aber ein Interpretationsfehler zu sein... vielleicht ist es genau andersherum: Das EU-Label von Praluent (auf Basis von LDL-Studien) könnte noch über das erhoffte statin-intolerant hinausgehen. Das US-Label scheint die Statin-intoleranz zu beinhalten, auch wenn dies nicht so explizit ausgedrückt ist. D.h. ESPR hat gute Chancen, mit LDL-Studien eine aussichtsreiche Zulassung zu erreichen.

Twitter-Kommentare...

"$REGN IR confirms my reading of the Praluent label: It allows 100% statin intolerant patients. $ESPR

$REGN approval confirms FDA will approve on LDL only, in statin-intolerant pts, and in $ESPR preferred secondary prevention population. Win.

@Miljenkoz @redacre Some $ESPR investors must have been expecting Praluent labels(plural) 2b more severely restricted.EMA label =wide open.

@DewDiligence If you're talking to me, the EU and FDA labels are functionally the same population. Different ways to word it.

@AlpineBV_Miller You know better than that. Even Len Schleifer admitted (by accident) that EMA label=much broader. Read the CC transcript."

Gruß

ipollit

REGNs PCSK9-AK ist nun sowohl in Europa (noch nicht offiziell, aber so gut wie) und in den USA zugelassen.

Merkwürdigerweise hat dies mit -20% zu einem erheblichen Einbruch von ESPR geführt. Meiner Meinung nach ist dies auf eine offensichtliche Fehlinterpretation der Analysten zurückzuführen... d.h. der Einbruch ist aus meiner Sicht und soweit man es bisher beurteilen kann ungerechtfertigt und müsste wieder korrigiert werden.

Die Frage ist, ob Studien auf Basis von LDL für eine Zulassung in Indikationen ausreichen, in denen Statine verwendet werden, aber nicht vertragen werden oder alleine ausreichend wirksam sind. Dies wären Indikationen, die für ESPRs Medikament geeignet sind. Analysten interpretieren das US-Label von Praluent wohl so, dass es nur für Patienten mit krankheitsbedingten sehr hohen LDL-Blutfettwerten ist. Da PCSK9-AKs LDL sehr viel stärker senken als das Mittel von ESPR, hat ESPR hier wohl keine Chance. Für ein weiteres Label (z.B. Statin-Intolleranz) müsste ESPR dann sehr aufwändige, lange und teuere PIII Outcome-Studien durchführen, wozu ESPR selber wohl nicht in der Lage ist.

Dies scheint aber ein Interpretationsfehler zu sein... vielleicht ist es genau andersherum: Das EU-Label von Praluent (auf Basis von LDL-Studien) könnte noch über das erhoffte statin-intolerant hinausgehen. Das US-Label scheint die Statin-intoleranz zu beinhalten, auch wenn dies nicht so explizit ausgedrückt ist. D.h. ESPR hat gute Chancen, mit LDL-Studien eine aussichtsreiche Zulassung zu erreichen.

Twitter-Kommentare...

"$REGN IR confirms my reading of the Praluent label: It allows 100% statin intolerant patients. $ESPR

$REGN approval confirms FDA will approve on LDL only, in statin-intolerant pts, and in $ESPR preferred secondary prevention population. Win.

@Miljenkoz @redacre Some $ESPR investors must have been expecting Praluent labels(plural) 2b more severely restricted.EMA label =wide open.

@DewDiligence If you're talking to me, the EU and FDA labels are functionally the same population. Different ways to word it.

@AlpineBV_Miller You know better than that. Even Len Schleifer admitted (by accident) that EMA label=much broader. Read the CC transcript."

Gruß

ipollit

Als stiller Mitleser bedanke ich mich zunächst für die zahlreichen sehr informativen und interessanten Beiträge.

Ohad Hammer schreibt in seinem Blog bzgl. ESPR, dass hier wohl von einer Überreaktion des Marktes auszugehen ist. Diese Einschätzung teile ich auch, so dass die Korrektur von -20% wohl schnell wieder aufgeholt werden wird.

Zudem möchte ich auf KPTI thematisieren:

Ich habe gesehen, dass hier einige von Euch investiert sind.

Die aktuelle Bewertung von KPTI erscheint mir in Anbetracht von Selinexor doch recht billig. Hat jemand hierzu irgendwelche Infos oder wieso findet dieser Ausverkauf statt? Ich überlege gerade, ob ich hier eine Position aufbauen soll.

Viele Grüße

biopadawan

Ohad Hammer schreibt in seinem Blog bzgl. ESPR, dass hier wohl von einer Überreaktion des Marktes auszugehen ist. Diese Einschätzung teile ich auch, so dass die Korrektur von -20% wohl schnell wieder aufgeholt werden wird.

Zudem möchte ich auf KPTI thematisieren:

Ich habe gesehen, dass hier einige von Euch investiert sind.

Die aktuelle Bewertung von KPTI erscheint mir in Anbetracht von Selinexor doch recht billig. Hat jemand hierzu irgendwelche Infos oder wieso findet dieser Ausverkauf statt? Ich überlege gerade, ob ich hier eine Position aufbauen soll.

Viele Grüße

biopadawan

Antwort auf Beitrag Nr.: 50.264.655 von ipollit am 25.07.15 14:04:25Die Analystengemeinde interpretiert das Label offensichtlich wirklich negativ. Hammer letztlich auch.

Sollte hier wirklich einfach nur ein Missverständnis vorliegen? Ich kann das fast nicht glauben.

Auf der anderen Seite muss man aber auch fragen, ob der Absturz am Freitag nicht in jedem Fall übertrieben ist.

Hier Citi mit einer negativen Interpretation und einem gleichzeitig doch recht hohen Kursziel:

Es scheint mir derzeit eine ziemliche Verwirrung zu herrschen.

Sollte hier wirklich einfach nur ein Missverständnis vorliegen? Ich kann das fast nicht glauben.

Auf der anderen Seite muss man aber auch fragen, ob der Absturz am Freitag nicht in jedem Fall übertrieben ist.

Hier Citi mit einer negativen Interpretation und einem gleichzeitig doch recht hohen Kursziel:

Es scheint mir derzeit eine ziemliche Verwirrung zu herrschen.

Antwort auf Beitrag Nr.: 50.264.655 von ipollit am 25.07.15 14:04:25Hallo ipollit,

wie befürchtet, Fehlschlag bei IMMU in SLE:

UCB today announced that the two EMBODY™ Phase 3 clinical studies for epratuzumab in Systemic Lupus Erythematosus (SLE) did not meet their primary clinical efficacy endpoints in either dose in both studies. Treatment response in patients who received epratuzumab in addition to standard therapy was not statistically significantly higher than those who received placebo in addition to standard therapy. 1

http://www.ucb.com/presscenter/News/article/UCB-announces-Ph…

wie befürchtet, Fehlschlag bei IMMU in SLE:

UCB today announced that the two EMBODY™ Phase 3 clinical studies for epratuzumab in Systemic Lupus Erythematosus (SLE) did not meet their primary clinical efficacy endpoints in either dose in both studies. Treatment response in patients who received epratuzumab in addition to standard therapy was not statistically significantly higher than those who received placebo in addition to standard therapy. 1

http://www.ucb.com/presscenter/News/article/UCB-announces-Ph…

KPTI (Karyopharm Therapeutics)

Was habe ich hier verpasst, das der Titel auf 52w Low ist? Ich konnte keinen negativen News finden!

Was habe ich hier verpasst, das der Titel auf 52w Low ist? Ich konnte keinen negativen News finden!

Arry

Ich weiß, daß Diskussionen über Aktienkurse hier mit guten Gründen eigentlich nicht stattfinden. Aber diese kurze Frage an die Gemeinde sei erlaubt: Array steht gerade bei US$ 5,80 bei sehr hohen Umsätzen...

Welche Gründe könnten hierfür ausschlaggebend sein:

- allgemeines Umfeld? M.E. ist der Einbruch dafür zu hoch...

- Short-Attacke? Die Shortquote war vorher schon extremst hoch...immerhin 25%

- Ist etwas durchgesickert zu NRAS Melanoma? Sollte dafür eigentlich zu früh sein...

- Angst, daß es zu keiner Verpartnerung mehr kommt und die Rechte durch den Treuhänder verscherbelt werden? Wenn RS nicht gelogen hat, hätte er mindestens noch bis Ende des Jahres Zeit...

- Nachwehen vom Scheitern Selu/Uveal Melanoma? Dafür sollte die Indikation zu klein gewesen sein, es sei denn, es wären Rückschlüsse auf die grundsätzlichen Fähigkeiten von Selu erlaubt...

Die jetzige Bewertung scheint jenseits von positiven und negativen Ausreißern derart niedrig, daß man fast vermuten könnte, Array hat nur Smarties entwickelt...

Meine eigene Vermutung ist eine Mischung aus sehr großer Short-Attacke und durchgesickerten schlechten Nachrichten...ich werde langsam etwas nervös...

Ich weiß, daß Diskussionen über Aktienkurse hier mit guten Gründen eigentlich nicht stattfinden. Aber diese kurze Frage an die Gemeinde sei erlaubt: Array steht gerade bei US$ 5,80 bei sehr hohen Umsätzen...

Welche Gründe könnten hierfür ausschlaggebend sein:

- allgemeines Umfeld? M.E. ist der Einbruch dafür zu hoch...

- Short-Attacke? Die Shortquote war vorher schon extremst hoch...immerhin 25%

- Ist etwas durchgesickert zu NRAS Melanoma? Sollte dafür eigentlich zu früh sein...

- Angst, daß es zu keiner Verpartnerung mehr kommt und die Rechte durch den Treuhänder verscherbelt werden? Wenn RS nicht gelogen hat, hätte er mindestens noch bis Ende des Jahres Zeit...

- Nachwehen vom Scheitern Selu/Uveal Melanoma? Dafür sollte die Indikation zu klein gewesen sein, es sei denn, es wären Rückschlüsse auf die grundsätzlichen Fähigkeiten von Selu erlaubt...

Die jetzige Bewertung scheint jenseits von positiven und negativen Ausreißern derart niedrig, daß man fast vermuten könnte, Array hat nur Smarties entwickelt...

Meine eigene Vermutung ist eine Mischung aus sehr großer Short-Attacke und durchgesickerten schlechten Nachrichten...ich werde langsam etwas nervös...

Antwort auf Beitrag Nr.: 50.283.144 von lawmeetstax am 28.07.15 16:17:25Hallo lawmeetstax,

die Punkte 2 und 5 von Deiner Auflistung treffen aus meiner Sicht am meisten zu. Das Short-Interesse war seit Januar bei arry sehr hoch. Eine gute Nachricht hätte ein short squeeze bewirkt. Umgekehrt warten die Shorts schonmal eine Weile, dass ihre Gelegenheit kommt. Das war mit der Augenhautkrebsstudie dann der Fall. Gemessen an der Gesamtsituation des Unternehmens kein großes Ereignis, aber eben negative Psychologie in einem nervösen Markt. So etwas wird ausgenutzt.

Jetzt kommt es darauf an, dass in den Kernbereichen geliefert wird (Verpartnerung, NEMO Studie, COLUMBUS-Studie, arry 797 (lange nichts davon gehört, übrigens)).

A

die Punkte 2 und 5 von Deiner Auflistung treffen aus meiner Sicht am meisten zu. Das Short-Interesse war seit Januar bei arry sehr hoch. Eine gute Nachricht hätte ein short squeeze bewirkt. Umgekehrt warten die Shorts schonmal eine Weile, dass ihre Gelegenheit kommt. Das war mit der Augenhautkrebsstudie dann der Fall. Gemessen an der Gesamtsituation des Unternehmens kein großes Ereignis, aber eben negative Psychologie in einem nervösen Markt. So etwas wird ausgenutzt.

Jetzt kommt es darauf an, dass in den Kernbereichen geliefert wird (Verpartnerung, NEMO Studie, COLUMBUS-Studie, arry 797 (lange nichts davon gehört, übrigens)).

A

Antwort auf Beitrag Nr.: 50.283.144 von lawmeetstax am 28.07.15 16:17:25Hallo lawmeetstax,

die doch recht moderate Bewertung von ARRY ist ja im Grunde zunächst fast schon eine Tradition. Es ist natürlich irgendwie schwer die Gründe für den aktuellen Kursverlauf zu wissen. Ich denke du hast schon einige mögliche Gründe dafür genannt (wobei ich immer nicht so ganz weiß, was eigentlich eine short Attacke ist?)

Was den Kurs momentan drückt ist m.E. vor allem die Unsicherheit über die nächsten größeren Ereignisse nämlich die Verpartnerung von Bini und die Ergebnisse der nächsten PIII in NRAS Melanoma. Die PII Ergebnisse haben einen ja nicht so wirklich vom Hocker gehauen von daher ist ein Erfolg hier keinsesfalls sicher. http://investor.arraybiopharma.com/phoenix.zhtml?c=123810&p=…

Auch was die Verpartnerung betrifft "droht" ja so etwas wie eine Zwangsverpartnerung. Natürlich wären die Konditionen dann wohl signifikant schlechter. Keiner weiß momentan welchen Zeitrahmen ARRY dafür hat. Hat überhaupt jemand oder besser mindestens zwei Interesse? Unsicherheit ist halt immer schlecht. Zudem stürzt sich der Markt immer sehr auf das nächste Event auch wenn es langfristig gar nicht so entscheidend ist. Dabei stimmt m.E. die langfristige Perspektive. Im nächsten Jahr stehen erst die wichtigen Ergebnisse an. Zudem wird die verpartnerte Pipeline unterschätzt. Loxo hat z.B. grad bestätigt, dass der eine Patient mit TRK zumindest eine PR (sieht aber fast aus wie eine CR) gezeigt hat:

http://cancerdiscovery.aacrjournals.org/content/early/2015/0…

SG kmastra

die doch recht moderate Bewertung von ARRY ist ja im Grunde zunächst fast schon eine Tradition. Es ist natürlich irgendwie schwer die Gründe für den aktuellen Kursverlauf zu wissen. Ich denke du hast schon einige mögliche Gründe dafür genannt (wobei ich immer nicht so ganz weiß, was eigentlich eine short Attacke ist?)

Was den Kurs momentan drückt ist m.E. vor allem die Unsicherheit über die nächsten größeren Ereignisse nämlich die Verpartnerung von Bini und die Ergebnisse der nächsten PIII in NRAS Melanoma. Die PII Ergebnisse haben einen ja nicht so wirklich vom Hocker gehauen von daher ist ein Erfolg hier keinsesfalls sicher. http://investor.arraybiopharma.com/phoenix.zhtml?c=123810&p=…

Auch was die Verpartnerung betrifft "droht" ja so etwas wie eine Zwangsverpartnerung. Natürlich wären die Konditionen dann wohl signifikant schlechter. Keiner weiß momentan welchen Zeitrahmen ARRY dafür hat. Hat überhaupt jemand oder besser mindestens zwei Interesse? Unsicherheit ist halt immer schlecht. Zudem stürzt sich der Markt immer sehr auf das nächste Event auch wenn es langfristig gar nicht so entscheidend ist. Dabei stimmt m.E. die langfristige Perspektive. Im nächsten Jahr stehen erst die wichtigen Ergebnisse an. Zudem wird die verpartnerte Pipeline unterschätzt. Loxo hat z.B. grad bestätigt, dass der eine Patient mit TRK zumindest eine PR (sieht aber fast aus wie eine CR) gezeigt hat:

http://cancerdiscovery.aacrjournals.org/content/early/2015/0…

SG kmastra

Antwort auf Beitrag Nr.: 50.265.120 von SLGramann am 25.07.15 16:06:15Hallo ipollit und SLGramann,

heute kamen ja noch die Ergebnisse der 014 Studie. Für mich war das zumindest nicht die erhoffte positive Überraschung, da der Blutdruck bei dieser Patientengruppe nicht gesenkt wurde (in früheren Studien war ja ein moderater Effekt zu sehen). Anderseits gab es aber auch hier keine negative Überraschung. Von daher eher neural zu werten?

The six-week study met its primary endpoint of greater LDL-cholesterol lowering from baseline with ETC-1002 as compared to placebo. Patients treated with 180 mg of ETC-1002 achieved a 21 percent reduction in LDL-cholesterol from baseline (p < 0.0001), and a 24 percent reduction as compared to placebo (p < 0.0001), which increased by three percent. The reduction occurred within the first two weeks of initiating therapy and continued throughout the treatment period. The LDL-cholesterol lowering effect of ETC-1002 was statistically significant and clinically meaningful.

Consistent with prior studies, ETC-1002 demonstrated statistically significant and clinically meaningful reductions of 25 percent from baseline, 44 percent vs placebo (p < 0.0001), in high-sensitivity C-reactive protein (hsCRP), an important marker of inflammation in coronary disease.

Die Diskussion der letzten Tage über die Implikationen des Praluent Labels kann ich nicht so ganz nachvollziehen. Ich habe deshalb heute moderat nachgekauft.

So wie ich das (sehr oberflächlich) verfolgt habe, geht es der FDA doch vor allem darum, dass es den Ärzten/Patienten nicht zu leicht gemacht wird von Statinen (deren Wirkung auf Herzkreislaufkrankheiten ja belegt ist) auf Praluent (dessen Wirkung langfristig nicht belegt ist) zu wechseln. Das finde ich medizinisch (und auch finanziell) sinnvoll und nachvollziehbar. Auch ETC1002 soll ja erst nach Statinen eingesetzt werden. Von daher soll/wird ETC1002 ja sogar helfen, dass die Patienten Statine nehmen können und trotzdem ihr Cholesterin Ziel erreichen.

Das man von ETC1002 nun als erstes Medikament vor der Zulassung eine Wirksamkeitsstudie in Bezug auf Herzkreislauferkrankungen verlangt würde ich nicht im Ansatz erwarten. Man muss doch sehen, dass Herzkreislauferkrankungen immer noch Todesursache Nummer 1 sind. Und nach Improve-It soll die FDA plötzlich härtere Maßstäbe anlegen?

Charttechnisch hat ESPR erstmal Halt an der 200 Tageslinie gefunden. Ob die hält wird man sehen. Mal sehen, wie der Investorday verläuft und dann hängt mittelfristig erstmal viel von den Gesprächen mit der FDA ab.

Was ist von CETP zu halten. Bisher dachte ich immer, dass die Sicherheitsbedenken da zu groß wären. Ist das eine Gefahr?

SG kmastra

heute kamen ja noch die Ergebnisse der 014 Studie. Für mich war das zumindest nicht die erhoffte positive Überraschung, da der Blutdruck bei dieser Patientengruppe nicht gesenkt wurde (in früheren Studien war ja ein moderater Effekt zu sehen). Anderseits gab es aber auch hier keine negative Überraschung. Von daher eher neural zu werten?

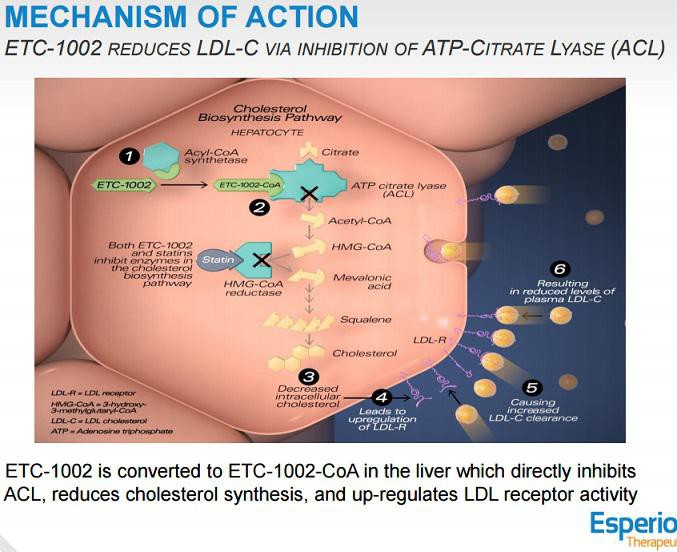

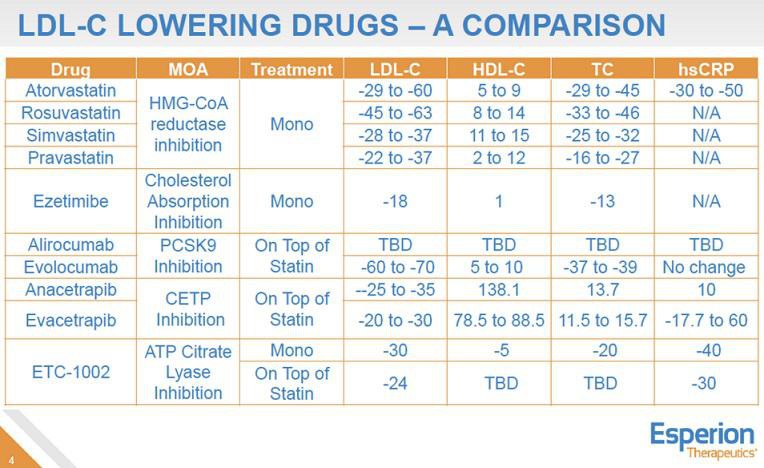

The six-week study met its primary endpoint of greater LDL-cholesterol lowering from baseline with ETC-1002 as compared to placebo. Patients treated with 180 mg of ETC-1002 achieved a 21 percent reduction in LDL-cholesterol from baseline (p < 0.0001), and a 24 percent reduction as compared to placebo (p < 0.0001), which increased by three percent. The reduction occurred within the first two weeks of initiating therapy and continued throughout the treatment period. The LDL-cholesterol lowering effect of ETC-1002 was statistically significant and clinically meaningful.

Consistent with prior studies, ETC-1002 demonstrated statistically significant and clinically meaningful reductions of 25 percent from baseline, 44 percent vs placebo (p < 0.0001), in high-sensitivity C-reactive protein (hsCRP), an important marker of inflammation in coronary disease.

Die Diskussion der letzten Tage über die Implikationen des Praluent Labels kann ich nicht so ganz nachvollziehen. Ich habe deshalb heute moderat nachgekauft.

So wie ich das (sehr oberflächlich) verfolgt habe, geht es der FDA doch vor allem darum, dass es den Ärzten/Patienten nicht zu leicht gemacht wird von Statinen (deren Wirkung auf Herzkreislaufkrankheiten ja belegt ist) auf Praluent (dessen Wirkung langfristig nicht belegt ist) zu wechseln. Das finde ich medizinisch (und auch finanziell) sinnvoll und nachvollziehbar. Auch ETC1002 soll ja erst nach Statinen eingesetzt werden. Von daher soll/wird ETC1002 ja sogar helfen, dass die Patienten Statine nehmen können und trotzdem ihr Cholesterin Ziel erreichen.

Das man von ETC1002 nun als erstes Medikament vor der Zulassung eine Wirksamkeitsstudie in Bezug auf Herzkreislauferkrankungen verlangt würde ich nicht im Ansatz erwarten. Man muss doch sehen, dass Herzkreislauferkrankungen immer noch Todesursache Nummer 1 sind. Und nach Improve-It soll die FDA plötzlich härtere Maßstäbe anlegen?

Charttechnisch hat ESPR erstmal Halt an der 200 Tageslinie gefunden. Ob die hält wird man sehen. Mal sehen, wie der Investorday verläuft und dann hängt mittelfristig erstmal viel von den Gesprächen mit der FDA ab.

Was ist von CETP zu halten. Bisher dachte ich immer, dass die Sicherheitsbedenken da zu groß wären. Ist das eine Gefahr?

SG kmastra

Antwort auf Beitrag Nr.: 50.284.989 von kmastra am 28.07.15 20:19:50"heute kamen ja noch die Ergebnisse der 014 Studie. Für mich war das zumindest nicht die erhoffte positive Überraschung, da der Blutdruck bei dieser Patientengruppe nicht gesenkt wurde (in früheren Studien war ja ein moderater Effekt zu sehen)."

Hallo kmastra,

vielleicht war da doch ein gewisser Effekt (nicht stat. signifikant), auch wenn das in der PM gar nicht thematisiert wurde?

Siehe dazu hier (Absatz 2):

Letztlich ist natürlich entscheidend, dass die Daten insgesamt gut aussehen und kaum Raum zur Kritik lassen.

Es mag schon sein, dass das Praluent-Label nicht optimal ist, aber der Abverkauf ist höchst wahrscheinlich ziemlich übertrieben.

Vieles ist eben stimmungsgetrieben - was derzeit sicher auch auf Array zutrifft. Selbst kleinere Rückschläge führen in diesen Märkten zu hysterischen Reaktionen - andersrum funktioniert das aber auch, wie man derzeit bei ITEK und LOXO beobachten kann.

Bei ESPR wäre ich jedenfalls auf der Käuferseite, weil der Kursverfall meiner Meinung nach zu weit gegangen ist.

Gruß

SLG

Hallo kmastra,

vielleicht war da doch ein gewisser Effekt (nicht stat. signifikant), auch wenn das in der PM gar nicht thematisiert wurde?

Siehe dazu hier (Absatz 2):

Letztlich ist natürlich entscheidend, dass die Daten insgesamt gut aussehen und kaum Raum zur Kritik lassen.

Es mag schon sein, dass das Praluent-Label nicht optimal ist, aber der Abverkauf ist höchst wahrscheinlich ziemlich übertrieben.

Vieles ist eben stimmungsgetrieben - was derzeit sicher auch auf Array zutrifft. Selbst kleinere Rückschläge führen in diesen Märkten zu hysterischen Reaktionen - andersrum funktioniert das aber auch, wie man derzeit bei ITEK und LOXO beobachten kann.

Bei ESPR wäre ich jedenfalls auf der Käuferseite, weil der Kursverfall meiner Meinung nach zu weit gegangen ist.

Gruß

SLG

Biota Pharmaceuticals' direct-acting antivirals target the root cause, of viral conditions

www.stockhouse.com/opinion/independent-reports/2015/07/15/bi…

www.stockhouse.com/opinion/independent-reports/2015/07/15/bi…

Antwort auf Beitrag Nr.: 50.286.480 von SLGramann am 29.07.15 07:34:21ESPR:

Schon "witzig": Die Aktie notiert gegenüber ihrem Topniveau ungefähr 50% im Minus. Auslöser war nur wenig mehr, als ein Hauch von Nichts.

So ist Biotech - absolut stimmungsgetrieben.

Ob wohl ein Charttechniker so im Bereich 45 bis 50 Dollar eine "Unterstützungszone" ausmachen würde? Ich hab ja keine Ahnung von dem Kram, aber es juckt einem natürlich in den Fingern, hier mal zuzugreifen.

Schon "witzig": Die Aktie notiert gegenüber ihrem Topniveau ungefähr 50% im Minus. Auslöser war nur wenig mehr, als ein Hauch von Nichts.

So ist Biotech - absolut stimmungsgetrieben.

Ob wohl ein Charttechniker so im Bereich 45 bis 50 Dollar eine "Unterstützungszone" ausmachen würde? Ich hab ja keine Ahnung von dem Kram, aber es juckt einem natürlich in den Fingern, hier mal zuzugreifen.

Arry

Hat jemand den Mut, hier kräftig nachzukaufen, oder fällt das Messer noch weiter? Ich muß zugeben, ich schwanke zwischen totaler Schockstarre und einem Arry-Einkaufswahn. Bin gespannt, was sich bei mir am Ende durchsetzt...derzeit sagt mir mein siebenter (Un-)Sinn, daß etwas Negatives durchgesickert ist, zB ein abgesprungener Interessent oder Studien-Schwierigkeiten oder etwas zu Ipatasertib, da müßten doch jederzeit die Ergebnisse von Roche/Genentech kommen...

Kennt jemand die aktuellen Verkaufszahlen zu Mekinist und Dabrafenib?

Hat jemand den Mut, hier kräftig nachzukaufen, oder fällt das Messer noch weiter? Ich muß zugeben, ich schwanke zwischen totaler Schockstarre und einem Arry-Einkaufswahn. Bin gespannt, was sich bei mir am Ende durchsetzt...derzeit sagt mir mein siebenter (Un-)Sinn, daß etwas Negatives durchgesickert ist, zB ein abgesprungener Interessent oder Studien-Schwierigkeiten oder etwas zu Ipatasertib, da müßten doch jederzeit die Ergebnisse von Roche/Genentech kommen...

Kennt jemand die aktuellen Verkaufszahlen zu Mekinist und Dabrafenib?

Antwort auf Beitrag Nr.: 50.301.891 von lawmeetstax am 30.07.15 18:25:41arry:

Ich sehe keinen kurzfristigen Kurstreiber, nachdem die SUMIT Studie gescheitert ist. Aber ich lasse mich gerne positiv überraschen.

Die nächsten Events sind NEMO und die Verpartnerung, vielleicht arry-797. Zeitfenster etwa Ende des Jahres?

Bis dahin werden die Bären erstmal dran sein. Das kann auch eine Übertreibung nach unten geben. So etwas sieht man häufiger.

A

Ich sehe keinen kurzfristigen Kurstreiber, nachdem die SUMIT Studie gescheitert ist. Aber ich lasse mich gerne positiv überraschen.

Die nächsten Events sind NEMO und die Verpartnerung, vielleicht arry-797. Zeitfenster etwa Ende des Jahres?

Bis dahin werden die Bären erstmal dran sein. Das kann auch eine Übertreibung nach unten geben. So etwas sieht man häufiger.

A

ESPR:

Also die 200 Tageslinie hat mal sowas von nicht gehalten. Charttechnisch wäre auch eine kleinere Unterstützung im Bereich 60$ (Zwischentief vom März) denkbar.

Fundamental finde ich den Absturz übertrieben. Hier wird scheinbar von einem Katastrophenszenario ausgegangen (bzw. hat man Angst davor), was aber eben nicht wahrscheinlich ist.

Ich gehe davon aus, dass ESPR die CVOT Studien begleitend durchführen darf und eine Zulassung vorher erfolgen kann.

Zudem gehe ich davon aus, dass die PIII auch eine fix dosed Kombination aus Statin und ETC1002 (evtl. sogar zusätzlich Ezetimibe) beinhaltet. Da erscheint es mir einleuchtend, dass ein Label auch entsprechend breit ausfallen dürfte.

Ein weiteres Argument ist für mich, dass Esperion von einer Preisdiskussion profitieren könnte, weil sie ja viel günstiger sind als z.B. Praluent.

ARRY:

Ja die Bewertung ist schon komisch. Mal Pi mal Daumen: Loxo und ONTY kommen zusammen auf ca. 700 Mio. - ARRY alleine auf 800 Mio., hat natürlich weniger Anteil an den Medikamenten bekäme aber signifikante Royalties. Dazu noch die MEKs, Enco und und und...die Technologie, aktive Partnerschaften, Knowhow...

Charttechnisch ist ARRY im Niemansland - Unterstützung böte sich im Bereich 5$. Aber das wäre ja fundamentaler Wahnsinn, weil das Kursregionen vor der Rückgabe von Bini und dem Geschenk Enco sind.

Novartis hat mit Mekinist/Tafinlar im letzten Q 130 Mio umgesetzt.

Das etwas durchgesickert ist glaub ich nicht. Wie gesagt: Die nächsten Ereignisse sind aber eh unsicher.

Also die 200 Tageslinie hat mal sowas von nicht gehalten. Charttechnisch wäre auch eine kleinere Unterstützung im Bereich 60$ (Zwischentief vom März) denkbar.

Fundamental finde ich den Absturz übertrieben. Hier wird scheinbar von einem Katastrophenszenario ausgegangen (bzw. hat man Angst davor), was aber eben nicht wahrscheinlich ist.

Ich gehe davon aus, dass ESPR die CVOT Studien begleitend durchführen darf und eine Zulassung vorher erfolgen kann.

Zudem gehe ich davon aus, dass die PIII auch eine fix dosed Kombination aus Statin und ETC1002 (evtl. sogar zusätzlich Ezetimibe) beinhaltet. Da erscheint es mir einleuchtend, dass ein Label auch entsprechend breit ausfallen dürfte.

Ein weiteres Argument ist für mich, dass Esperion von einer Preisdiskussion profitieren könnte, weil sie ja viel günstiger sind als z.B. Praluent.

ARRY:

Ja die Bewertung ist schon komisch. Mal Pi mal Daumen: Loxo und ONTY kommen zusammen auf ca. 700 Mio. - ARRY alleine auf 800 Mio., hat natürlich weniger Anteil an den Medikamenten bekäme aber signifikante Royalties. Dazu noch die MEKs, Enco und und und...die Technologie, aktive Partnerschaften, Knowhow...

Charttechnisch ist ARRY im Niemansland - Unterstützung böte sich im Bereich 5$. Aber das wäre ja fundamentaler Wahnsinn, weil das Kursregionen vor der Rückgabe von Bini und dem Geschenk Enco sind.

Novartis hat mit Mekinist/Tafinlar im letzten Q 130 Mio umgesetzt.

Das etwas durchgesickert ist glaub ich nicht. Wie gesagt: Die nächsten Ereignisse sind aber eh unsicher.

Antwort auf Beitrag Nr.: 50.303.070 von kmastra am 30.07.15 21:11:37"Fundamental finde ich den Absturz übertrieben. Hier wird scheinbar von einem Katastrophenszenario ausgegangen (bzw. hat man Angst davor), was aber eben nicht wahrscheinlich ist.

Ich gehe davon aus, dass ESPR die CVOT Studien begleitend durchführen darf und eine Zulassung vorher erfolgen kann.

Zudem gehe ich davon aus, dass die PIII auch eine fix dosed Kombination aus Statin und ETC1002 (evtl. sogar zusätzlich Ezetimibe) beinhaltet. Da erscheint es mir einleuchtend, dass ein Label auch entsprechend breit ausfallen dürfte.

Ein weiteres Argument ist für mich, dass Esperion von einer Preisdiskussion profitieren könnte, weil sie ja viel günstiger sind als z.B. Praluent."

Ich denke, dass Deine Einschätzung vollkommen zutrifft. Die Analystengemeinde sieht die Dinge ja auch so:

Ich kann mir gut vorstellen, dass wir im Spätsommer/Herbst wieder bei 100 Dollar sind, wenn das P III-Design ungefähr so aussieht, wie man es jetzt erwartet und vor allem die FDA dabei mitspielt, den Abschluss des CVO-Trial nicht zur Zulassungsvoraussetzung zu machen (wofür die Chancen ja gut stehen).

Ich gehe davon aus, dass ESPR die CVOT Studien begleitend durchführen darf und eine Zulassung vorher erfolgen kann.

Zudem gehe ich davon aus, dass die PIII auch eine fix dosed Kombination aus Statin und ETC1002 (evtl. sogar zusätzlich Ezetimibe) beinhaltet. Da erscheint es mir einleuchtend, dass ein Label auch entsprechend breit ausfallen dürfte.

Ein weiteres Argument ist für mich, dass Esperion von einer Preisdiskussion profitieren könnte, weil sie ja viel günstiger sind als z.B. Praluent."

Ich denke, dass Deine Einschätzung vollkommen zutrifft. Die Analystengemeinde sieht die Dinge ja auch so:

Ich kann mir gut vorstellen, dass wir im Spätsommer/Herbst wieder bei 100 Dollar sind, wenn das P III-Design ungefähr so aussieht, wie man es jetzt erwartet und vor allem die FDA dabei mitspielt, den Abschluss des CVO-Trial nicht zur Zulassungsvoraussetzung zu machen (wofür die Chancen ja gut stehen).

ARRY

Ich denke dass ARRY immer noch ein sehr gutes Longtime-Investment darstellt. Zudem erscheint ein M&A Szenario bei der momentanen Bewertung durch zB GILD durchaus wahrscheinlich.

Bin daher auf der BULLEN-Seite und werde zukaufen!

Grüße

Biopadawan

Ich denke dass ARRY immer noch ein sehr gutes Longtime-Investment darstellt. Zudem erscheint ein M&A Szenario bei der momentanen Bewertung durch zB GILD durchaus wahrscheinlich.

Bin daher auf der BULLEN-Seite und werde zukaufen!

Grüße

Biopadawan

Antwort auf Beitrag Nr.: 50.312.169 von biopadawan am 01.08.15 11:14:15Mal eine Frage abseits von Biotech - Stocks:

Wo kauft ihr Eure US Aktien? Aufgrund der Gebührenlage habe ich diese bisher bei deutschen Börsen (Frankfurt etc) erworben, da ich nicht sehr hohe Beträge investiere.

Zusätzlich profitiert man hier von Abwertungen des EUR gegenüber dem US Dollar.

Wie handhabt ihr das?

Viele Grüße

biopadawan

Wo kauft ihr Eure US Aktien? Aufgrund der Gebührenlage habe ich diese bisher bei deutschen Börsen (Frankfurt etc) erworben, da ich nicht sehr hohe Beträge investiere.

Zusätzlich profitiert man hier von Abwertungen des EUR gegenüber dem US Dollar.

Wie handhabt ihr das?

Viele Grüße

biopadawan

Antwort auf Beitrag Nr.: 50.312.691 von biopadawan am 01.08.15 14:02:12Hallo biopadawan,

na von der Abwertung profitierst du auch, wenn du direkt in den USA kaufst. Bis jetzt hat der Euro-Verfall Vorteile für uns Anleger in US-Aktien, zumindest wenn du bereits welche besitzt. So was kann sich immer drehen.

Man kann das auch umgekehrt sehen, für deinen sauer verdienten Euro bekommst, du jetzt deutlicher weniger an Anteil an US-Firmen.

Aus meiner Sicht ist der Spread in Frankfurt und Stuttgart viel zu hoch. Wenn du nicht gerade für 500 € Aktien kaufst, kommst du bei fast jeden Broker besser weg, wenn du direkt in NY handelst. Zu mal die US-Aktien auch viel liquider dort sind, falls man schnell wieder raus will/muss.

Im Schnitt kostet das bei den meisten Broker nicht mehr als 20-40€ bei Ordergrößen zwischen 2000-5000€. z.B. bei der DIBA bei knapp 20, Onvista, DAB, Consorsbank und comdirekt liegen alle ähnlich. Alle haben Online ein Preisverzeichnis. Es gibt noch verschiedene Modelle für Trader etc. Dann gibt es noch ausländische Anbieter, wie Degiro. Hat den Vorteil/Nachteil du bezahlst nicht gleich Abgeltungssteuer, sondern erst in deiner pers. Steuererklärung. Nachteil deswegen, ne Menge bürokratischer Aufwand.

Muss halt jeder selbst sehen, was am besten für einen passt.

na von der Abwertung profitierst du auch, wenn du direkt in den USA kaufst. Bis jetzt hat der Euro-Verfall Vorteile für uns Anleger in US-Aktien, zumindest wenn du bereits welche besitzt. So was kann sich immer drehen.

Man kann das auch umgekehrt sehen, für deinen sauer verdienten Euro bekommst, du jetzt deutlicher weniger an Anteil an US-Firmen.

Aus meiner Sicht ist der Spread in Frankfurt und Stuttgart viel zu hoch. Wenn du nicht gerade für 500 € Aktien kaufst, kommst du bei fast jeden Broker besser weg, wenn du direkt in NY handelst. Zu mal die US-Aktien auch viel liquider dort sind, falls man schnell wieder raus will/muss.

Im Schnitt kostet das bei den meisten Broker nicht mehr als 20-40€ bei Ordergrößen zwischen 2000-5000€. z.B. bei der DIBA bei knapp 20, Onvista, DAB, Consorsbank und comdirekt liegen alle ähnlich. Alle haben Online ein Preisverzeichnis. Es gibt noch verschiedene Modelle für Trader etc. Dann gibt es noch ausländische Anbieter, wie Degiro. Hat den Vorteil/Nachteil du bezahlst nicht gleich Abgeltungssteuer, sondern erst in deiner pers. Steuererklärung. Nachteil deswegen, ne Menge bürokratischer Aufwand.

Muss halt jeder selbst sehen, was am besten für einen passt.

ARRY

Ganz so optimistisch bin ich bezüglich ARRY nicht. Sie scheinen sich sehr auf ihren MEK-Hemmer Bini und den BRAF-Hemmer Enco zu fokussieren. Das Problem ist, dass es für MEK-Hemmer nicht leicht ist, gute Indikationen oder Kombi-Therapien zu entwickeln... bisher sind sie nur in BRAF+ Melanoma erfolgreich, alle anderen Indikationen sind wohl noch sehr unsicher und damit auch entsprechend riskant.

Das zweite Problem ist, dass man insbesondere in BRAF+ Melanoma direkt gegen Novartis und Roche antritt... beides führende Unternehmen im Bereich der Onkologie und TK-Hemmern. Roche waren mit dem BRAF-Hemmer Zelboraf in BRAF+ Melanoma die ersten am Markt... die MEK+BRAF Kombi sollte in den nächsten Monaten zugelassen werden. Novartis haben mit Tafinlar + Mekinist bereits die erste MEK+BRAF Kombi am Markt. D.h. die beiden starken Konkurrenten haben etablierte Mittel in BRAF+ Melanoma mit einem deutlichen zeitlichen Vorsprung. Ich halte es für unwahrscheinlich, dass ARRYs Bini + Enco in BRAF+ Melanoma relevante Vorteile gegen die anderen beiden Kombis hat (oder?). D.h. ARRY ist hier nur die Nr 3 am Markt. BRAF+ Melanoma ist zudem keine große Indikation... optimistisch sind es wohl nur maximal 1-2 Mrd USD, die sich diese drei teilen müssen.