Biotech Depot - verschiede Werte und Strategien - 500 Beiträge pro Seite (Seite 3)

eröffnet am 06.04.12 20:55:15 von

neuester Beitrag 15.12.21 20:44:42 von

neuester Beitrag 15.12.21 20:44:42 von

Beiträge: 2.765

ID: 1.173.523

ID: 1.173.523

Aufrufe heute: 2

Gesamt: 306.559

Gesamt: 306.559

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 5 Minuten | 2145 | |

| heute 14:00 | 1601 | |

| vor 42 Minuten | 1382 | |

| vor 6 Minuten | 1304 | |

| vor 11 Minuten | 1191 | |

| gestern 18:31 | 1019 | |

| vor 18 Minuten | 909 | |

| vor 8 Minuten | 857 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.161,01 | +1,36 | 217 | |||

| 2. | 3. | 0,1885 | -0,26 | 90 | |||

| 3. | 2. | 1,1800 | -14,49 | 77 | |||

| 4. | 5. | 9,3500 | +1,14 | 60 | |||

| 5. | 4. | 168,29 | -1,11 | 50 | |||

| 6. | Neu! | 0,4400 | +3,53 | 36 | |||

| 7. | Neu! | 4,7950 | +6,91 | 34 | |||

| 8. | Neu! | 11,905 | +14,97 | 31 |

Antwort auf Beitrag Nr.: 48.453.840 von SLGramann am 30.11.14 11:58:11Sehr wichtig und mir noch recht unklar ist sicher das Verhältnis Entinostat zu Palbociclib.

Die überragenden Daten von Palbo bezogen sich ja auf die first-line-Therapie, während Entinostat wohl in einem späteren Behandlungszeitpunkt eingesetzt wird...

Aber grundsätzlich gefragt: Sind Palbociclib und Entinostat sich ausschließend konkurrierend, sich ergänzend oder vielleicht gar sich kombinierend zu betrachten?

http://www.cancernetwork.com/oncology-journal/postmenopausal…

Die überragenden Daten von Palbo bezogen sich ja auf die first-line-Therapie, während Entinostat wohl in einem späteren Behandlungszeitpunkt eingesetzt wird...

Aber grundsätzlich gefragt: Sind Palbociclib und Entinostat sich ausschließend konkurrierend, sich ergänzend oder vielleicht gar sich kombinierend zu betrachten?

http://www.cancernetwork.com/oncology-journal/postmenopausal…

Hallo SLGramann,

danke für den Hinweis auf Syndax... hört sich interessant an! Ich finde HDAC-Hemmer in Bezug auf IO sehr spannend...

http://www.obroncology.com/blog/2013/04/aacr-2013-post-view-…

...Immunotherapy: When the Body Cures the Body

...Dr. Topalian, the lead author of the 2012 NEJM article, discussed the biology of the PD-1/PD-L1 axis and the differences between it and the CTLA-4 axis, the target of Yervoy. ... What most impressed us, and immediately caused us to crystallize the impact on patients of Dr. Topalian’s data, was the slide she showed on the durability of response of three patients who has ceased treatment with nivolumab. Dr. Topalian provided vignettes of three patients-one with colorectal cancer (CRC), one with renal (kidney) cancer (RCC), and one with melanoma-showing that patients can remain in complete or partial response 4-5 years into their therapy. The patient with CRC remains in complete response just short of four years into follow up after stopping treatment shy of one year. The RCC patient received therapy for approximately six months had a partial response (PR) as best response shortly thereafter, then went on to produce a complete response (CR) at roughly 3.5 years, and at nearly 4.5 years remains in CR. Finally, Dr. Topalian’s example of the melanoma patient was a bit more complicated. The patient achieved a PR just shy of two years on therapy, was diagnosed with a new metastasis just over three years after diagnosis, was retreated to a PR at year four, and was still in PR at roughly 4.5 years...

... Perhaps most exciting was the slide shown by Dr. Topalian that described a patient with squamous non-small cell lung cancer, a tumor type that is widely thought to be non-immunogenic. This particular patient responded to anti-PD-1 antibody therapy after an immediately previous treatment with epigenetic therapy of 5-azacitidine (Vidaza, CELG, MO) and entinostat (Syndax, private, NC), an inhibitor of HDAC 6 (Entinostat ist allerdings ein HDAC1+3-Hemmer!?). Dr. Topalian indicated that this patient has recently completed two years of anti-PD-1 therapy. Moreover, Dr. Topalian indicated that there are five more patients like the one in the example she cited who have achieved durable responses after prior treatment with epigenetic therapy. While the number of patients is small, the 100% response rate in this population is impressive...

...Session on Epigenetics Packs the House

...Peter Laird of the USC Epigenome Center in Los Angeles led the speaker’s roster and provided a fascinating discussion of how the epigenetic signature of cancer cells is vastly different than that of normal cells in terms of both the number of genes silenced as well as turned on (or “de-silenced”). Dr. Laird showed that there is massive (“focal”) hypermethylation at CpG islands (the start sites for gene transcription) across a wide variety of tumor types. These regions of hypermethylation are in areas of gene expression that would normally be associated with genes that would either prevent the outbreak of cancer or provide signals to the cancer cell that would normally tell cancer cells to die... During the same talk, James “Jay” Bradner from the Dana-Farber Cancer Center gave an outstanding talk (though similar to the one we had seen at ASH 2012) about his work on the probe molecule, JQ-1, and its role in the regulation of the MYC gene, one of the most commonly over-expressed genes in all of cancer (behind only p53). JQ-1 (and presumably chemical matter from privately-held Constellation Pharmaceuticals) blocks a key regulator of MYC activation, bromodomain 4 (brd4), a key regulator of MYC gene transcription. Dr. Bradner’s slides showed the pattern of benefit that is now becoming familiar to those of us groupies of epigenetics-that of a flat-line pattern of tumor growth (better yet, death). Dr. Bradner showed some amazing CT scans of a patient with KRAS-mutated lung cancer who experienced a near-total regression of a massive tumor. ... Again, the shape of Dr. Copeland’s Kaplan Meier curves was virtually identical to those of the other speakers-flat-to-downward sloping, rather than right-shifted as has been seen with so many other interventional therapies in oncology. We will be producing a fuller report on the epigenetics space in the near-term.

Early Signs that Epigenetics Holds the Keys to Immunotherapy & Vice Versa

In addition to the separate plenary sessions on immunotherapy and epigenetics, we noted several poster presentations that hinted strongly at the ability to boost anti-tumor immune responses through the epigenetic reprogramming, primarily through the use of hypothmethylating agents. Some of these presentations were in prior notes by us relation to Astex (ASTX, MO) in which tumor specific antigen expression, namely of NY-ESO1 and MAGE-A, in peripheral blood mononuclear cells (PBMCs) was found to increase in response to global gene demethylation in AML/MDS patients treated with SGI-110. In a separate poster, Dacogen induced demethylation in AML cell lines correlated with increased NY-ESO1 and MAGE-A protein expression, further supporting the likelihood that T cell activation plays a role in the mediation of tumor responses by hypomethylating agents (HMAs). Future experiments from Griffiths et al. will measure if tumor antigen specific CD4+/CD8+ T cell responses are in fact elicited by HMA therapy. Meanwhile, a forthcoming prospective study will test the hypothesis in vivo, assessing the combined effect of Dacogen plus the NY-ESO1 vaccine CDX-1401 (CLDX, NC) in patients with AML/MDS. One has to take the good with the bad when it comes to HMA induced gene expression, however. This was evidenced in part in a poster presented by Edward Kadel et al of Genentech (Roche, NC) showing that differential expression of PD-L1 mRNA in NSCLC cell lines was regulated by the level of the promoter by DNA methylation. Induction of PD-L1 expression was most responsive to treatment with Dacogen in cell lines where baseline methylation was high and gene expression low. One initial interpretation of these data might be that DNA demethylation and immune checkpoint activation are antagonistic and that without PD-1/PD-L1 blockade, HMA activity is actually undermined by immnosuppressive mechanisms. Such was the conclusion reached by Garcia-Manero et al in a poster presented at last ASH last December in which the expression of PD-1, PD-L1, PD-L2 and CTLA4 were all induced in the PBMCs of AML/MDS patients treated with low dose Dacogen, or Vidaza in combination with Revlimid (CELG) or vorinostat. On the other hand, it is possible that the induction of PD-L1 expression though HMA exposure acts as primer or homing mechanism for activated T cells. Recall in relation to the plenary talk by Dr. Topalian that tumors responding to nivolumab exhibited relatively higher levels of PD-L1 expression compared with non-responders. Taken together, we believe that future clinical studies of epigenetic therapy used combination with PD-1/PD-L1 antibodies (given perhaps in sequence) will indeed show these regimens to be synergistic in their activities...

***

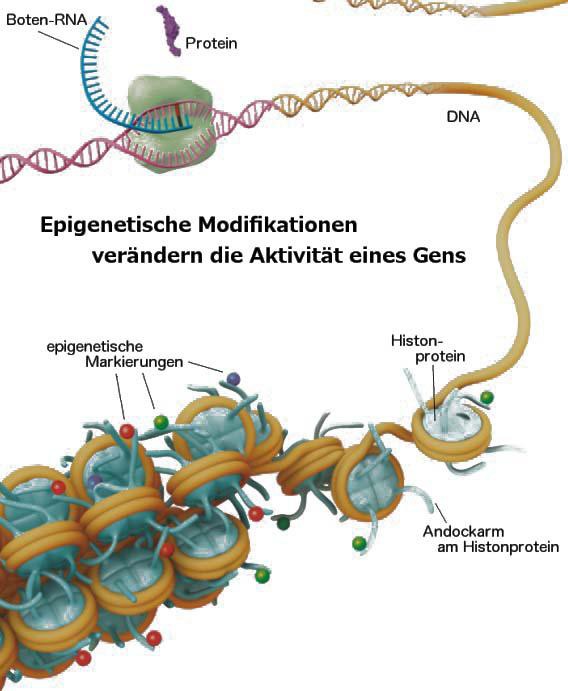

Soweit ich es verstehe, spielt die Epigenetik bei Krebs eine größere Rolle. U.a. über die Methylisierung der DNA werden Gene abgeschaltet bzw. stumm geschaltet, die den Krebs ansonsten behindern würden... z.B. Gene, die bei entarteten Krebszellen den Zelltod aktivieren würden. Ein echter Gendefekt liegt nicht vor, die fehlerhafte Methylisierung kann wieder rückgängig gemacht werden.

http://www.onclive.com/publications/obtn/2013/April-2013/USC…

... As oncologists practicing in an era of “genomic medicine,” when we consider alterations in gene expression, we generally default to DNA mutation as the primary mechanism. Gene expression can also be regulated by epigenetic changes, such as DNA methylation and histone modification. These changes dysregulate gene function without actually altering the underlying DNA sequence. In principle, these modifications are reversible (restoring gene function) and “druggable.” Epigenetic modifications have been strongly implicated in carcinogenesis and maintenance of a malignant clone by silencing key tumor suppressor genes.

...Preclinical studies suggest that combining inhibitors of DNA methyltransferase, such as 5-azacytidine, with inhibitors of histone deacetylase (HDAC), such as entinostat, synergistically induces re-expression of epigenetically silenced tumor suppressor genes

...Also of great interest is testing the concept of epigenetic “priming” as a strategy to sensitize tumors to subsequent therapy.

Bei der Kombination von IO mit epigenetisch wirkenden Mitteln geht es um das Priming... durch epigenetische Wirkstoffe könnten anschließende IO-Mittel sehr viel wirksamer werden. Bisher kommt es ja nur bei einem kleineren Teil von Krebspatienten zur langanhaltenden IO-Wirkung. U.a. mit HDAC-Hemmern, die die Epigenik verändern, könnte sich dieser Anteil steigern lassen.

Was genau Effekt von Entinostat + IO zustande kommt, müsste ich nochmal genauer schauen...

"Studies Support Ongoing Clinical Strategy of Using Syndax's Entinostat as Epigenetic Priming to Immune Therapy

WALTHAM, Mass., July 30, 2014 /PRNewswire/ -- Syndax Pharmaceuticals, Inc. today announced that newly published results demonstrate that in preclinical studies entinostat significantly improved treatment outcomes in mouse tumor models when combined with anti-PD1 and anti-CTLA4 targeted antibodies. The paper from Kim, et al. at The Sidney Kimmel Comprehensive Cancer Center, Johns Hopkins University School of Medicine, titled "Eradication of metastatic mouse cancers resistant to immune checkpoint blockade by suppression of myeloid derived cells" was published in the journal Proceedings of the National Academy of Sciences (PNAS). The study demonstrated that the combination therapy produced 100 percent inhibition of primary tumors and metastases in aggressive mouse colorectal and breast tumor models. The authors also reported an 80 percent cure rate when epigenetic therapy with entinostat and azacitidine was combined with anti-PD1 and anti-CTLA4 antibodies in an aggressive non-immunogenic metastatic breast cancer mouse model.

The mechanism underlying these results, the authors note, is believed to be entinostat's inhibition of myeloid derived suppressor cells (MDSCs) at concentrations which importantly have only modest effects on CD8+ T cells creating the potential for a large therapeutic window in which MDSCs can be depleted while sparing CD8+ T cells."

Ich meine, dass u.a. CSF1R (z.B. letzte Kooperation FPRX + BMS) auch auf MDSCs und TAMs wirkt.

****

(31.05.2013)

Top Prospects from Pipeline Remain Unclear but Plenty of Options. Despite the enthusiasm generated at Celgene's recent investor day, Celgene have not yet firmly established any particular new pipeline asset (beyond apremilast and Abraxane) in the minds of investors. The presentation and Q&A with CFO Jackie Fouse did not alter this perspective although we were (and are) impressed with the company's ability to identify new variations on their original IMiD platform to advance into clinical trials in a variety of different indications. Management highlighted CC-292 with clinical data expected at ASH in December 2013, as well as plans to accelerate timelines for the study of this BTK inhibitor in combination with Revlimid in CLL and NHL. Ms. Fouse noted she was “pretty excited” with the mTOR kinase inhibitor CC-223, which demonstrated broad activity in pre-clinical models, as well as with the potential for epigenetic priming with Vidaza and CC-486 (oral Vidaza). Recall that these two agents are tested in combination with entinostat, an HDAC inhibitor developed by Syndax, in phase I trials in patients with advanced solid tumor. The combination of epigenetic modulators is thought to enable superior anti-tumor efficacy for chemotherapy and immunotherapy.

****

(07.05.2013)

Epigenetic priming with the oral Vidaza follow-on CC-486 shaping up as a new theme with a Phase Ib trial in solid tumors priming with CC-486 on days 1-14 followed by carboplatin or Abraxane with a CC-486 only control (days 1-21). Part 2 of the Phase Ib calls for expansion cohorts in bladed and ovarian (+carboplatin), NSCLC and pancreatic (+Abraxane) and monotherapy (colorectal). Case study data for CC-486 priming with Abraxane was supportive in pancreatic and endometrial cancers. Longer term, plans call for CC-486 +IMiDs in solid tumors. The CTEP trial in metastatic NSCLC will explore synergy of HDAC inhibition with entinostat and CC-486 epigenetic priming (vs Vidaza + entinostat and vs investigators choice). With BMS and SU2C, Celgene will test epigenetic priming with Vidaza + entinostat or CC-486 monotherapy prior to anti-PD-1 therapy with nivolumab. In the more traditional setting of hematologic malignancies, combination work with R-CHOP in DLBCL and T-cell lymphoma and Phase I iNHL trials are being pursued.

****

(28.08.2013)

Syndax Raises $26.6M to Test Resistance-Reversing Cancer Drug, Entinostat; Plans to Begin Phase III in ER+ mBC

Syndax Pharmaceuticals has raised $26.6 million in equity to pay for a late-stage trial of its drug candidate intended to reverse resistance to therapies used for advanced breast cancer.

CEO Arlene Morris said the company is working on epigenetic therapies – which she said “modifies the software of DNA” - to make drugs to which a patient’s cancer has become resistant effective again.

While Syndax’s lead compound, called entinostat, has wide applications in a variety of both solid and liquid cancers, the company is focusing first on metastatic breast cancer. The reason is partly because of the unmet need in that area and the effectiveness entinostat has shown against that type of cancer. Further, Syndax’s former CEO, Joanna Horobin – who last year left to join Verastem – had a significant background in breast cancer.

In a Phase 2 trial, entinostat helped extend both progression-free survival and overall survival when used with exemestane in postmenopausal women with estrogen receptor-positive (ER+) metastatic breast cancer which had become resistant to a non-steroidal aromatase inhibitor. In other words, Morris explained, the drug candidate helped women who were receiving a type of hormone therapy used in breast cancer that has less severe side effects than chemotherapy but had become resistant to it. She said that’s better for the patient than more advanced therapies because hormone therapy is “much better tolerated.”

The company is now planning a Phase 3 study of entinostat in the same types of patients to be sponsored by the National Cancer Institute (NCI). Morris said the company also plans to conduct a study in a certain subset of lung cancer patients in which the candidate showed effectiveness.

****

(11.09.2013)

Syndax: FDA Grants Breakthrough Designation for Entinostat; Phase III Breast Cancer Study Set to Begin in

Early 2014 Syndax Pharmaceuticals announced that it has received the FDA's breakthrough designation (BTD) for a Phase III-ready breast cancer therapy. The biotech won the BTD for entinostat, an experimental histone deacetylase inhibitor (HDACi) set to begin Phase III testing in early 2014 in combination with exemestane in postmenopausal women with metastatic ERpositive breast cancer who have progressed on hormonal therapy.

"We expect it to have some influence on the pathway," CEO Arlene Morris tells FierceBiotech. "Exactly what, we're not sure yet. But we believe it will help gain a higher level of attention (at the FDA). We're also hoping that it will help us enroll the trial faster."

The BTD delivers another piece of a compelling picture for Syndax. The biotech is already working with the National Cancer Institute on its upcoming study. And the Phase II data provided some solid supporting evidence that the drug could reverse resistance to hormone therapy, giving breast cancer patients a reprieve from chemotherapy--the kind of medical need that helped drive the agency to put it on its special oversight track. The FDA has indicated that it's open to allowing Syndax to use Phase II data to support an application, says Morris. And the latest venture round has provided a firm financial footing.

Grüße

ipollit

danke für den Hinweis auf Syndax... hört sich interessant an! Ich finde HDAC-Hemmer in Bezug auf IO sehr spannend...

http://www.obroncology.com/blog/2013/04/aacr-2013-post-view-…

...Immunotherapy: When the Body Cures the Body

...Dr. Topalian, the lead author of the 2012 NEJM article, discussed the biology of the PD-1/PD-L1 axis and the differences between it and the CTLA-4 axis, the target of Yervoy. ... What most impressed us, and immediately caused us to crystallize the impact on patients of Dr. Topalian’s data, was the slide she showed on the durability of response of three patients who has ceased treatment with nivolumab. Dr. Topalian provided vignettes of three patients-one with colorectal cancer (CRC), one with renal (kidney) cancer (RCC), and one with melanoma-showing that patients can remain in complete or partial response 4-5 years into their therapy. The patient with CRC remains in complete response just short of four years into follow up after stopping treatment shy of one year. The RCC patient received therapy for approximately six months had a partial response (PR) as best response shortly thereafter, then went on to produce a complete response (CR) at roughly 3.5 years, and at nearly 4.5 years remains in CR. Finally, Dr. Topalian’s example of the melanoma patient was a bit more complicated. The patient achieved a PR just shy of two years on therapy, was diagnosed with a new metastasis just over three years after diagnosis, was retreated to a PR at year four, and was still in PR at roughly 4.5 years...

... Perhaps most exciting was the slide shown by Dr. Topalian that described a patient with squamous non-small cell lung cancer, a tumor type that is widely thought to be non-immunogenic. This particular patient responded to anti-PD-1 antibody therapy after an immediately previous treatment with epigenetic therapy of 5-azacitidine (Vidaza, CELG, MO) and entinostat (Syndax, private, NC), an inhibitor of HDAC 6 (Entinostat ist allerdings ein HDAC1+3-Hemmer!?). Dr. Topalian indicated that this patient has recently completed two years of anti-PD-1 therapy. Moreover, Dr. Topalian indicated that there are five more patients like the one in the example she cited who have achieved durable responses after prior treatment with epigenetic therapy. While the number of patients is small, the 100% response rate in this population is impressive...

...Session on Epigenetics Packs the House

...Peter Laird of the USC Epigenome Center in Los Angeles led the speaker’s roster and provided a fascinating discussion of how the epigenetic signature of cancer cells is vastly different than that of normal cells in terms of both the number of genes silenced as well as turned on (or “de-silenced”). Dr. Laird showed that there is massive (“focal”) hypermethylation at CpG islands (the start sites for gene transcription) across a wide variety of tumor types. These regions of hypermethylation are in areas of gene expression that would normally be associated with genes that would either prevent the outbreak of cancer or provide signals to the cancer cell that would normally tell cancer cells to die... During the same talk, James “Jay” Bradner from the Dana-Farber Cancer Center gave an outstanding talk (though similar to the one we had seen at ASH 2012) about his work on the probe molecule, JQ-1, and its role in the regulation of the MYC gene, one of the most commonly over-expressed genes in all of cancer (behind only p53). JQ-1 (and presumably chemical matter from privately-held Constellation Pharmaceuticals) blocks a key regulator of MYC activation, bromodomain 4 (brd4), a key regulator of MYC gene transcription. Dr. Bradner’s slides showed the pattern of benefit that is now becoming familiar to those of us groupies of epigenetics-that of a flat-line pattern of tumor growth (better yet, death). Dr. Bradner showed some amazing CT scans of a patient with KRAS-mutated lung cancer who experienced a near-total regression of a massive tumor. ... Again, the shape of Dr. Copeland’s Kaplan Meier curves was virtually identical to those of the other speakers-flat-to-downward sloping, rather than right-shifted as has been seen with so many other interventional therapies in oncology. We will be producing a fuller report on the epigenetics space in the near-term.

Early Signs that Epigenetics Holds the Keys to Immunotherapy & Vice Versa

In addition to the separate plenary sessions on immunotherapy and epigenetics, we noted several poster presentations that hinted strongly at the ability to boost anti-tumor immune responses through the epigenetic reprogramming, primarily through the use of hypothmethylating agents. Some of these presentations were in prior notes by us relation to Astex (ASTX, MO) in which tumor specific antigen expression, namely of NY-ESO1 and MAGE-A, in peripheral blood mononuclear cells (PBMCs) was found to increase in response to global gene demethylation in AML/MDS patients treated with SGI-110. In a separate poster, Dacogen induced demethylation in AML cell lines correlated with increased NY-ESO1 and MAGE-A protein expression, further supporting the likelihood that T cell activation plays a role in the mediation of tumor responses by hypomethylating agents (HMAs). Future experiments from Griffiths et al. will measure if tumor antigen specific CD4+/CD8+ T cell responses are in fact elicited by HMA therapy. Meanwhile, a forthcoming prospective study will test the hypothesis in vivo, assessing the combined effect of Dacogen plus the NY-ESO1 vaccine CDX-1401 (CLDX, NC) in patients with AML/MDS. One has to take the good with the bad when it comes to HMA induced gene expression, however. This was evidenced in part in a poster presented by Edward Kadel et al of Genentech (Roche, NC) showing that differential expression of PD-L1 mRNA in NSCLC cell lines was regulated by the level of the promoter by DNA methylation. Induction of PD-L1 expression was most responsive to treatment with Dacogen in cell lines where baseline methylation was high and gene expression low. One initial interpretation of these data might be that DNA demethylation and immune checkpoint activation are antagonistic and that without PD-1/PD-L1 blockade, HMA activity is actually undermined by immnosuppressive mechanisms. Such was the conclusion reached by Garcia-Manero et al in a poster presented at last ASH last December in which the expression of PD-1, PD-L1, PD-L2 and CTLA4 were all induced in the PBMCs of AML/MDS patients treated with low dose Dacogen, or Vidaza in combination with Revlimid (CELG) or vorinostat. On the other hand, it is possible that the induction of PD-L1 expression though HMA exposure acts as primer or homing mechanism for activated T cells. Recall in relation to the plenary talk by Dr. Topalian that tumors responding to nivolumab exhibited relatively higher levels of PD-L1 expression compared with non-responders. Taken together, we believe that future clinical studies of epigenetic therapy used combination with PD-1/PD-L1 antibodies (given perhaps in sequence) will indeed show these regimens to be synergistic in their activities...

***

Soweit ich es verstehe, spielt die Epigenetik bei Krebs eine größere Rolle. U.a. über die Methylisierung der DNA werden Gene abgeschaltet bzw. stumm geschaltet, die den Krebs ansonsten behindern würden... z.B. Gene, die bei entarteten Krebszellen den Zelltod aktivieren würden. Ein echter Gendefekt liegt nicht vor, die fehlerhafte Methylisierung kann wieder rückgängig gemacht werden.

http://www.onclive.com/publications/obtn/2013/April-2013/USC…

... As oncologists practicing in an era of “genomic medicine,” when we consider alterations in gene expression, we generally default to DNA mutation as the primary mechanism. Gene expression can also be regulated by epigenetic changes, such as DNA methylation and histone modification. These changes dysregulate gene function without actually altering the underlying DNA sequence. In principle, these modifications are reversible (restoring gene function) and “druggable.” Epigenetic modifications have been strongly implicated in carcinogenesis and maintenance of a malignant clone by silencing key tumor suppressor genes.

...Preclinical studies suggest that combining inhibitors of DNA methyltransferase, such as 5-azacytidine, with inhibitors of histone deacetylase (HDAC), such as entinostat, synergistically induces re-expression of epigenetically silenced tumor suppressor genes

...Also of great interest is testing the concept of epigenetic “priming” as a strategy to sensitize tumors to subsequent therapy.

Bei der Kombination von IO mit epigenetisch wirkenden Mitteln geht es um das Priming... durch epigenetische Wirkstoffe könnten anschließende IO-Mittel sehr viel wirksamer werden. Bisher kommt es ja nur bei einem kleineren Teil von Krebspatienten zur langanhaltenden IO-Wirkung. U.a. mit HDAC-Hemmern, die die Epigenik verändern, könnte sich dieser Anteil steigern lassen.

Was genau Effekt von Entinostat + IO zustande kommt, müsste ich nochmal genauer schauen...

"Studies Support Ongoing Clinical Strategy of Using Syndax's Entinostat as Epigenetic Priming to Immune Therapy

WALTHAM, Mass., July 30, 2014 /PRNewswire/ -- Syndax Pharmaceuticals, Inc. today announced that newly published results demonstrate that in preclinical studies entinostat significantly improved treatment outcomes in mouse tumor models when combined with anti-PD1 and anti-CTLA4 targeted antibodies. The paper from Kim, et al. at The Sidney Kimmel Comprehensive Cancer Center, Johns Hopkins University School of Medicine, titled "Eradication of metastatic mouse cancers resistant to immune checkpoint blockade by suppression of myeloid derived cells" was published in the journal Proceedings of the National Academy of Sciences (PNAS). The study demonstrated that the combination therapy produced 100 percent inhibition of primary tumors and metastases in aggressive mouse colorectal and breast tumor models. The authors also reported an 80 percent cure rate when epigenetic therapy with entinostat and azacitidine was combined with anti-PD1 and anti-CTLA4 antibodies in an aggressive non-immunogenic metastatic breast cancer mouse model.

The mechanism underlying these results, the authors note, is believed to be entinostat's inhibition of myeloid derived suppressor cells (MDSCs) at concentrations which importantly have only modest effects on CD8+ T cells creating the potential for a large therapeutic window in which MDSCs can be depleted while sparing CD8+ T cells."

Ich meine, dass u.a. CSF1R (z.B. letzte Kooperation FPRX + BMS) auch auf MDSCs und TAMs wirkt.

****

(31.05.2013)

Top Prospects from Pipeline Remain Unclear but Plenty of Options. Despite the enthusiasm generated at Celgene's recent investor day, Celgene have not yet firmly established any particular new pipeline asset (beyond apremilast and Abraxane) in the minds of investors. The presentation and Q&A with CFO Jackie Fouse did not alter this perspective although we were (and are) impressed with the company's ability to identify new variations on their original IMiD platform to advance into clinical trials in a variety of different indications. Management highlighted CC-292 with clinical data expected at ASH in December 2013, as well as plans to accelerate timelines for the study of this BTK inhibitor in combination with Revlimid in CLL and NHL. Ms. Fouse noted she was “pretty excited” with the mTOR kinase inhibitor CC-223, which demonstrated broad activity in pre-clinical models, as well as with the potential for epigenetic priming with Vidaza and CC-486 (oral Vidaza). Recall that these two agents are tested in combination with entinostat, an HDAC inhibitor developed by Syndax, in phase I trials in patients with advanced solid tumor. The combination of epigenetic modulators is thought to enable superior anti-tumor efficacy for chemotherapy and immunotherapy.

****

(07.05.2013)

Epigenetic priming with the oral Vidaza follow-on CC-486 shaping up as a new theme with a Phase Ib trial in solid tumors priming with CC-486 on days 1-14 followed by carboplatin or Abraxane with a CC-486 only control (days 1-21). Part 2 of the Phase Ib calls for expansion cohorts in bladed and ovarian (+carboplatin), NSCLC and pancreatic (+Abraxane) and monotherapy (colorectal). Case study data for CC-486 priming with Abraxane was supportive in pancreatic and endometrial cancers. Longer term, plans call for CC-486 +IMiDs in solid tumors. The CTEP trial in metastatic NSCLC will explore synergy of HDAC inhibition with entinostat and CC-486 epigenetic priming (vs Vidaza + entinostat and vs investigators choice). With BMS and SU2C, Celgene will test epigenetic priming with Vidaza + entinostat or CC-486 monotherapy prior to anti-PD-1 therapy with nivolumab. In the more traditional setting of hematologic malignancies, combination work with R-CHOP in DLBCL and T-cell lymphoma and Phase I iNHL trials are being pursued.

****

(28.08.2013)

Syndax Raises $26.6M to Test Resistance-Reversing Cancer Drug, Entinostat; Plans to Begin Phase III in ER+ mBC

Syndax Pharmaceuticals has raised $26.6 million in equity to pay for a late-stage trial of its drug candidate intended to reverse resistance to therapies used for advanced breast cancer.

CEO Arlene Morris said the company is working on epigenetic therapies – which she said “modifies the software of DNA” - to make drugs to which a patient’s cancer has become resistant effective again.

While Syndax’s lead compound, called entinostat, has wide applications in a variety of both solid and liquid cancers, the company is focusing first on metastatic breast cancer. The reason is partly because of the unmet need in that area and the effectiveness entinostat has shown against that type of cancer. Further, Syndax’s former CEO, Joanna Horobin – who last year left to join Verastem – had a significant background in breast cancer.

In a Phase 2 trial, entinostat helped extend both progression-free survival and overall survival when used with exemestane in postmenopausal women with estrogen receptor-positive (ER+) metastatic breast cancer which had become resistant to a non-steroidal aromatase inhibitor. In other words, Morris explained, the drug candidate helped women who were receiving a type of hormone therapy used in breast cancer that has less severe side effects than chemotherapy but had become resistant to it. She said that’s better for the patient than more advanced therapies because hormone therapy is “much better tolerated.”

The company is now planning a Phase 3 study of entinostat in the same types of patients to be sponsored by the National Cancer Institute (NCI). Morris said the company also plans to conduct a study in a certain subset of lung cancer patients in which the candidate showed effectiveness.

****

(11.09.2013)

Syndax: FDA Grants Breakthrough Designation for Entinostat; Phase III Breast Cancer Study Set to Begin in

Early 2014 Syndax Pharmaceuticals announced that it has received the FDA's breakthrough designation (BTD) for a Phase III-ready breast cancer therapy. The biotech won the BTD for entinostat, an experimental histone deacetylase inhibitor (HDACi) set to begin Phase III testing in early 2014 in combination with exemestane in postmenopausal women with metastatic ERpositive breast cancer who have progressed on hormonal therapy.

"We expect it to have some influence on the pathway," CEO Arlene Morris tells FierceBiotech. "Exactly what, we're not sure yet. But we believe it will help gain a higher level of attention (at the FDA). We're also hoping that it will help us enroll the trial faster."

The BTD delivers another piece of a compelling picture for Syndax. The biotech is already working with the National Cancer Institute on its upcoming study. And the Phase II data provided some solid supporting evidence that the drug could reverse resistance to hormone therapy, giving breast cancer patients a reprieve from chemotherapy--the kind of medical need that helped drive the agency to put it on its special oversight track. The FDA has indicated that it's open to allowing Syndax to use Phase II data to support an application, says Morris. And the latest venture round has provided a firm financial footing.

Grüße

ipollit

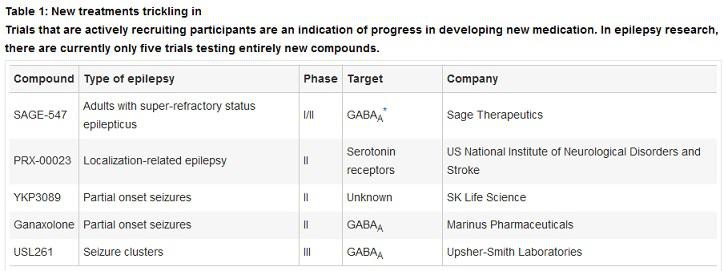

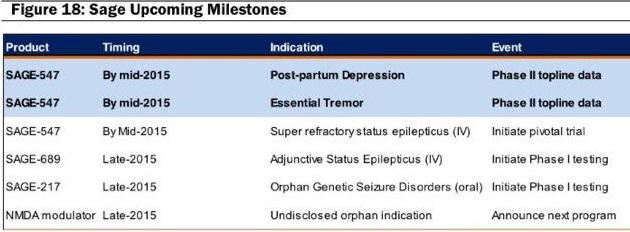

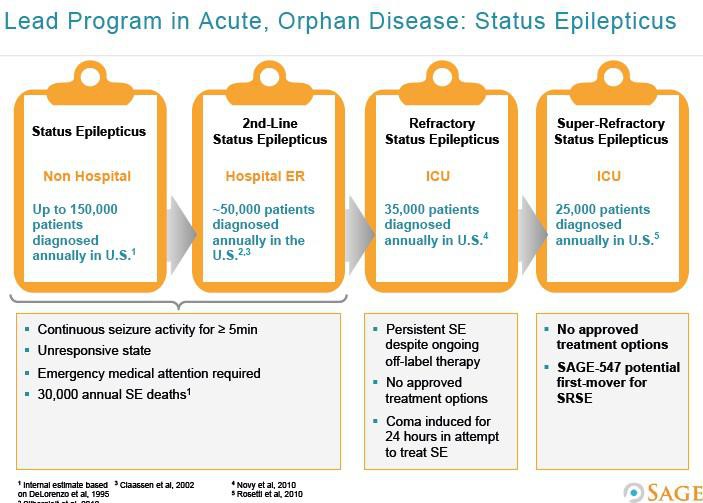

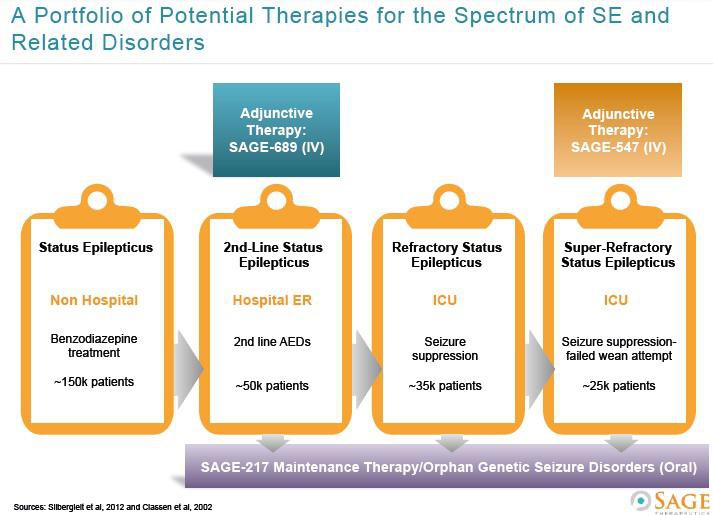

SAGE

Ohad Hammer hat heute geschrieben: "I am actually looking into MRNS these days given the points you bring up (agree to all). The fact their drug is an allopregnanolone drivative similar to SAGE-547 makes it very interesting. Given the huge difference in valuations, I am trying to find the catch…"

MRNS hat mit Ganaxolone auch einen GABA-a Kandidaten gegen Epilepsie in der Pipeline. Allerdings ist Ganaxolone schon recht lange in der Entwicklung... kommt urspünglich von CoCensys, die von Purdue Pharma übernommen wurden. Letztere stellten die Entwicklung von Ganaxolone ein. MRNS hat diesen Kandidaten dann 2004 einlizensiert.

Ich weiß auch nicht, ob Ganaxolone wirklich mit SAGE-547 vergleichbar ist... wird er auch gegen SRSE entwickelt? Ich glaube nicht.

In diesem Zusammenhang fand ich aber den folgenden Artikel ganz interessant:

http://www.nature.com/nature/journal/v511/n7508_supp/full/51…

Drug development: Illuminated targets

Darin wird beschrieben, wie früher bei CNS nur nach Try-And-Error entwickelt wurde... es wurden in Tiermodellen einfach viele potentielle Wirkstoffkandidaten durchgetestet, bis einer zufällig mal eine Wirkung zeigt.

Heute versucht man dagegen die Ursachen zu verstehen und gezielt dagegen vorzugehen. Allerdings haben sich inzwischen die meisten Pharmas aus diesem Bereich zurückgezogen. Sollte Sage Erfolg haben, scheint es nicht viel Konkurrenz zu geben.

Gruß

ipollit

Ohad Hammer hat heute geschrieben: "I am actually looking into MRNS these days given the points you bring up (agree to all). The fact their drug is an allopregnanolone drivative similar to SAGE-547 makes it very interesting. Given the huge difference in valuations, I am trying to find the catch…"

MRNS hat mit Ganaxolone auch einen GABA-a Kandidaten gegen Epilepsie in der Pipeline. Allerdings ist Ganaxolone schon recht lange in der Entwicklung... kommt urspünglich von CoCensys, die von Purdue Pharma übernommen wurden. Letztere stellten die Entwicklung von Ganaxolone ein. MRNS hat diesen Kandidaten dann 2004 einlizensiert.

Ich weiß auch nicht, ob Ganaxolone wirklich mit SAGE-547 vergleichbar ist... wird er auch gegen SRSE entwickelt? Ich glaube nicht.

In diesem Zusammenhang fand ich aber den folgenden Artikel ganz interessant:

http://www.nature.com/nature/journal/v511/n7508_supp/full/51…

Drug development: Illuminated targets

Darin wird beschrieben, wie früher bei CNS nur nach Try-And-Error entwickelt wurde... es wurden in Tiermodellen einfach viele potentielle Wirkstoffkandidaten durchgetestet, bis einer zufällig mal eine Wirkung zeigt.

Heute versucht man dagegen die Ursachen zu verstehen und gezielt dagegen vorzugehen. Allerdings haben sich inzwischen die meisten Pharmas aus diesem Bereich zurückgezogen. Sollte Sage Erfolg haben, scheint es nicht viel Konkurrenz zu geben.

Gruß

ipollit

Antwort auf Beitrag Nr.: 48.457.562 von ipollit am 01.12.14 00:06:51"Letztere stellten die Entwicklung von Ganaxolone ein. MRNS hat diesen Kandidaten dann 2004 einlizensiert."

Wenn ich mich nicht verlesen habe, ist der ursprüngliche IND von 1993...

Das macht es alles etwas suspekt, finde ich. Die Marktkapitalisierung ist in der Tat ein Witz. Derzeit wohl eher bei 70 Mio. als bei 90 Mio. Dollar. Würde man den Cash gegenrechnen, ist das Unternehmen nur 30 Mio. Dollar wert.

Was genau stimmt da nicht?

Wenn ich mich nicht verlesen habe, ist der ursprüngliche IND von 1993...

Das macht es alles etwas suspekt, finde ich. Die Marktkapitalisierung ist in der Tat ein Witz. Derzeit wohl eher bei 70 Mio. als bei 90 Mio. Dollar. Würde man den Cash gegenrechnen, ist das Unternehmen nur 30 Mio. Dollar wert.

Was genau stimmt da nicht?

Antwort auf Beitrag Nr.: 48.453.840 von SLGramann am 30.11.14 11:58:11Hat jemand eine Meinung zu Syndax? Vor allem Kritisches und Negatives ist gefragt!

Sorry SLGramann, hab nichts Negatives beizusteuern.

Im Gegenteil: Das was du und ipollit schreiben hört sich sehr interessant an. Entscheidend wird für mich sein, wie Syndax an der Börse bewertet wird.

Eine Marktkapitalisierung von 300-400 Mio fände ich durchaus vertretbar.

In einem Bericht zum IPO ist sogar von 170 Mio die Rede-zu dem Preis wird man aber wohl kaum zum Zuge kommen:

http://seekingalpha.com/article/2276103-ipo-preview-syndax-p…

SG kmastra

Sorry SLGramann, hab nichts Negatives beizusteuern.

Im Gegenteil: Das was du und ipollit schreiben hört sich sehr interessant an. Entscheidend wird für mich sein, wie Syndax an der Börse bewertet wird.

Eine Marktkapitalisierung von 300-400 Mio fände ich durchaus vertretbar.

In einem Bericht zum IPO ist sogar von 170 Mio die Rede-zu dem Preis wird man aber wohl kaum zum Zuge kommen:

http://seekingalpha.com/article/2276103-ipo-preview-syndax-p…

SG kmastra

Trading Spotlight

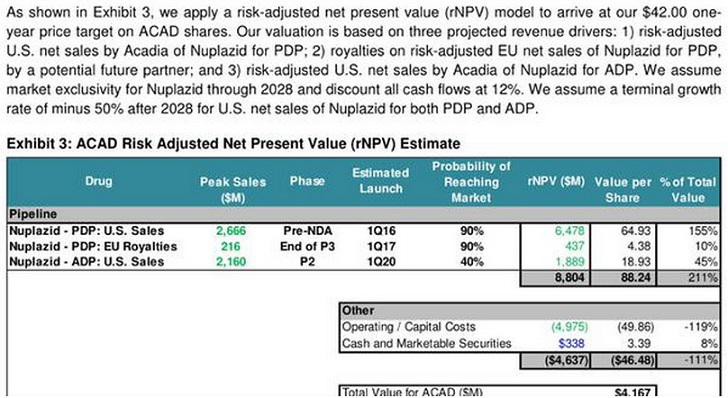

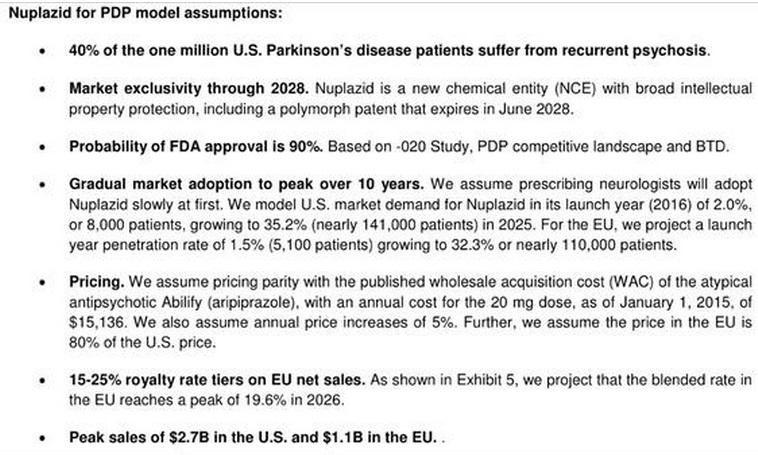

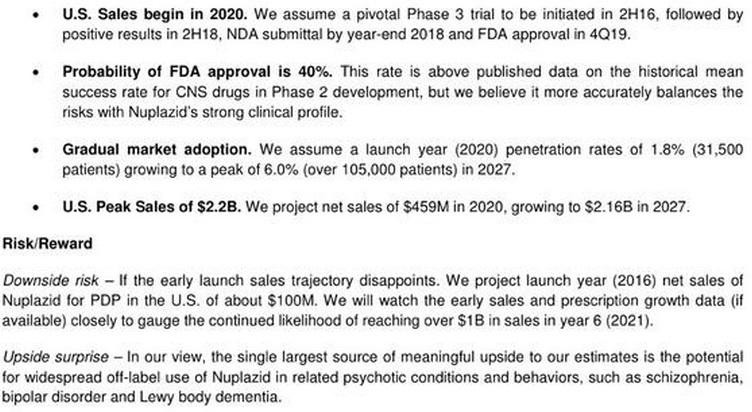

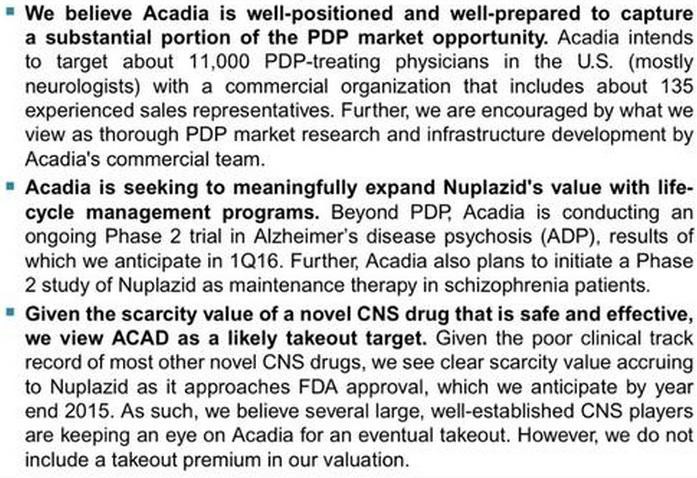

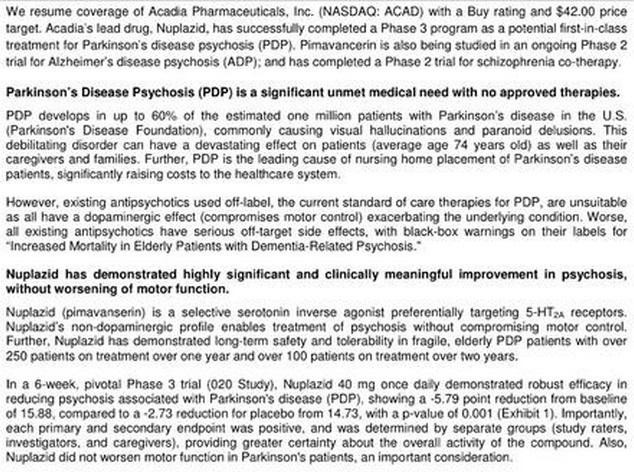

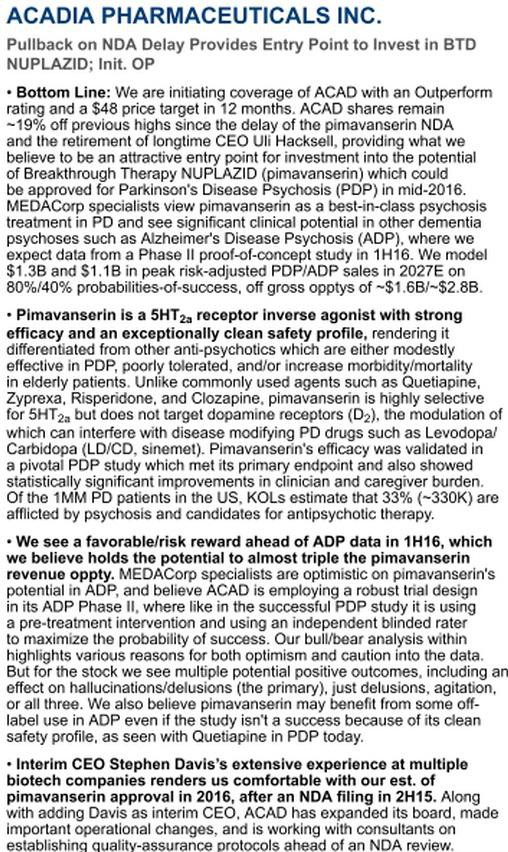

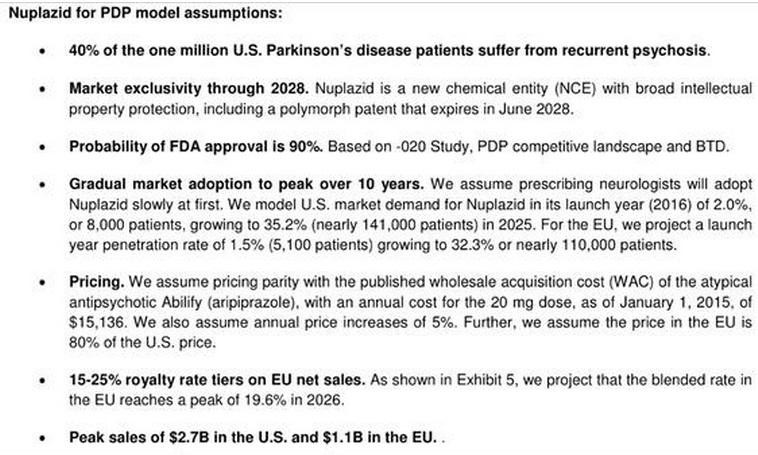

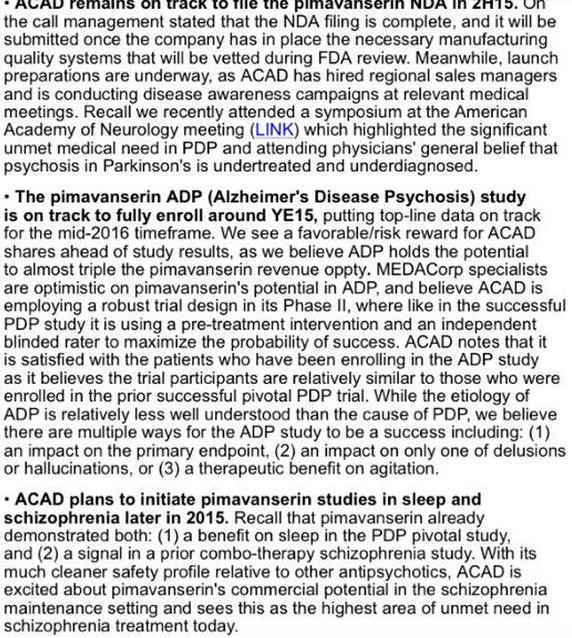

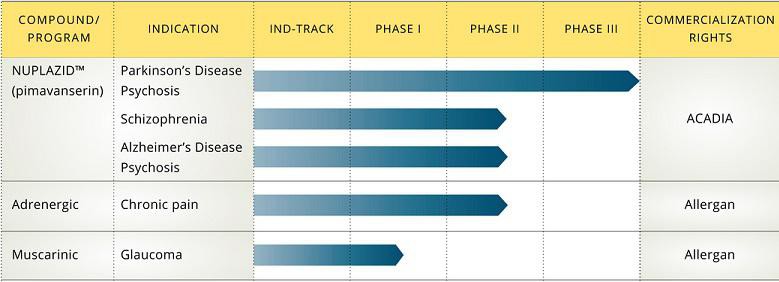

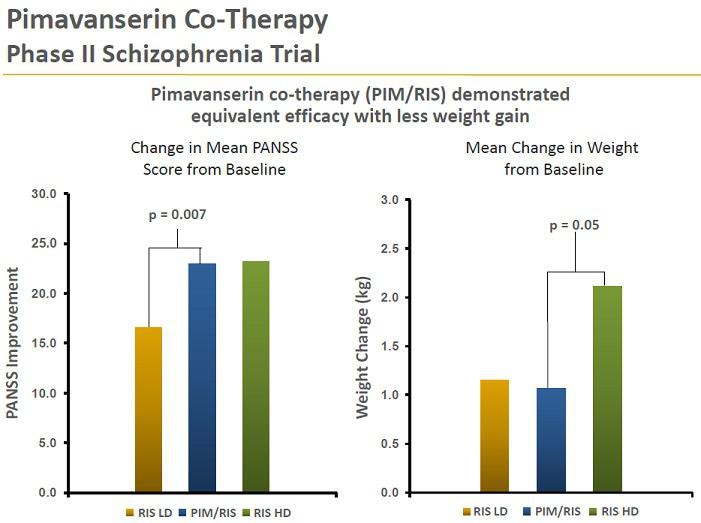

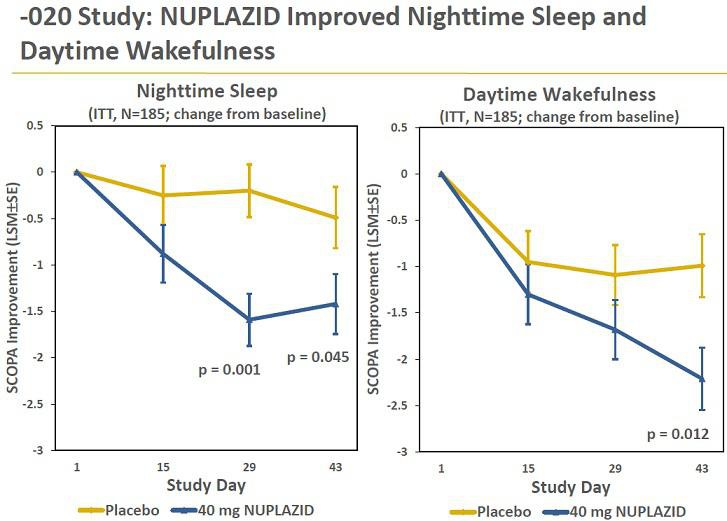

Antwort auf Beitrag Nr.: 48.399.590 von SLGramann am 24.11.14 16:13:47ACAD:

Es gibt eine Analyse von Cowen im Netz:

http://www.investorvillage.com/smbd.asp?mb=523&mn=1142&pt=ms…

Das Wesentliche:

Initiating ACAD with Outperform and $46 target

We think Nuplazid has extraordinarily high chances of U.S. approval for Parkinson's Disease

Psychosis.

Our KOL survey strongly suggests broad PDP adoption and we estimate $2B WW peak sales. We also think Nuplazid has potential in other psychoses.

We think Nuplazid will be approved in 2015/2016 WW and become standard of care first line treatment for Parkinson's Disease Psychosis.

There are over 1MM Parkinson’s patients in the US alone and ~33% have PDP but there are currently no approved therapies for the condition.

We conservatively model 50% and 30% retail and US penetration by 2022 for PDP patients and expect peak US sales of $1.1B. is worth $28 to our valuation.

We price the drug conservatively, at $35.20/day, a 10% premium to available branded

antipsychotics ($25-$32/day). We also assume a 300-day-treatment year, because of the long half-life of Nuplazid.

We see peak sales of Nuplazid for PDP reaching $1.1B by 2025 in the US and $2B in the EU. We assume that Acadia will partner for EU sales at what we think would be a ~20% royalty. We assume a 90% chance of success given the positive safety, efficacy,

and breakthrough designation. We conservatively estimate a peak penetration of 50% in retail and 25% in LTC in the US, and 40% and 20% in the EU.

We assume a lower, 20%, chance of success in the ADP trial, with peak US and EU sales reaching $5.48B and $730M respectively, in 2023. We estimate a US 50% and EU 30% peak penetration. We also assume a 60% chance of success for the schizophrenia trial, with global peak sales of $3.3B in 2024.

Our survey of high-prescribing neurologists indicated that 51% of PDP patients are taking antipsychotics and that 35% of PDP patients do not receive antipsychotics because of their undesirable safety profile. Neurologists would prescribe Nuplazid to 53% of this treatment group. They expect about a ~41% uptake in three years.

We see Nuplazid pricing at ~$12,000 annually, which puts the drug at risk for some

payor-pushback, but given the benign safety profile, we do not foresee significant

issues with reimbursement (except for, perhaps, medicare/Medicaid). The U.S. salesforce will likely contain 135-150 representatives, which should cost $250K each annually (or, in total, around $35MM annually).

Es gibt eine Analyse von Cowen im Netz:

http://www.investorvillage.com/smbd.asp?mb=523&mn=1142&pt=ms…

Das Wesentliche:

Initiating ACAD with Outperform and $46 target

We think Nuplazid has extraordinarily high chances of U.S. approval for Parkinson's Disease

Psychosis.

Our KOL survey strongly suggests broad PDP adoption and we estimate $2B WW peak sales. We also think Nuplazid has potential in other psychoses.

We think Nuplazid will be approved in 2015/2016 WW and become standard of care first line treatment for Parkinson's Disease Psychosis.

There are over 1MM Parkinson’s patients in the US alone and ~33% have PDP but there are currently no approved therapies for the condition.

We conservatively model 50% and 30% retail and US penetration by 2022 for PDP patients and expect peak US sales of $1.1B. is worth $28 to our valuation.

We price the drug conservatively, at $35.20/day, a 10% premium to available branded

antipsychotics ($25-$32/day). We also assume a 300-day-treatment year, because of the long half-life of Nuplazid.

We see peak sales of Nuplazid for PDP reaching $1.1B by 2025 in the US and $2B in the EU. We assume that Acadia will partner for EU sales at what we think would be a ~20% royalty. We assume a 90% chance of success given the positive safety, efficacy,

and breakthrough designation. We conservatively estimate a peak penetration of 50% in retail and 25% in LTC in the US, and 40% and 20% in the EU.

We assume a lower, 20%, chance of success in the ADP trial, with peak US and EU sales reaching $5.48B and $730M respectively, in 2023. We estimate a US 50% and EU 30% peak penetration. We also assume a 60% chance of success for the schizophrenia trial, with global peak sales of $3.3B in 2024.

Our survey of high-prescribing neurologists indicated that 51% of PDP patients are taking antipsychotics and that 35% of PDP patients do not receive antipsychotics because of their undesirable safety profile. Neurologists would prescribe Nuplazid to 53% of this treatment group. They expect about a ~41% uptake in three years.

We see Nuplazid pricing at ~$12,000 annually, which puts the drug at risk for some

payor-pushback, but given the benign safety profile, we do not foresee significant

issues with reimbursement (except for, perhaps, medicare/Medicaid). The U.S. salesforce will likely contain 135-150 representatives, which should cost $250K each annually (or, in total, around $35MM annually).

ARRY

jetzt ist das eingetreten, wovon schon viele ausgegangen sind... ARRY erhält Binimetinib von NVS zurück. Jetzt gibt es wieder Planungssicherheit.

ARRY < Array To Regain Worldwide Rights To Binimetinib

- Array to receive up to $85 million upfront payment from Novartis -

- Novartis to conduct and/or substantially fund all ongoing and several planned clinical studies, including COLUMBUS, NEMO and MILO -

- Agreement subject to Novartis-GSK transaction close -

- Conference call to discuss transaction on Thursday, December 4, 2014 at 9:00 a.m. Eastern Time -

BOULDER, Colo., Dec. 3, 2014 /PRNewswire/ -- Array BioPharma Inc. (ARRY) today announced that it has reached a definitive agreement with Novartis International Pharmaceutical Ltd. to regain full worldwide rights to binimetinib, a MEK inhibitor in three Phase 3 trials. This agreement is conditional on the closing of transactions announced by Novartis and GlaxoSmithKline PLC (GSK) on April 22, 2014, which are expected in the first half of 2015, and remain subject to regulatory approval. Array had previously granted Novartis worldwide exclusive rights to develop and commercialize binimetinib under a 2010 License Agreement, which will terminate and be superseded by a new set of agreements between the parties.

Gruß

ipollit

jetzt ist das eingetreten, wovon schon viele ausgegangen sind... ARRY erhält Binimetinib von NVS zurück. Jetzt gibt es wieder Planungssicherheit.

ARRY < Array To Regain Worldwide Rights To Binimetinib

- Array to receive up to $85 million upfront payment from Novartis -

- Novartis to conduct and/or substantially fund all ongoing and several planned clinical studies, including COLUMBUS, NEMO and MILO -

- Agreement subject to Novartis-GSK transaction close -

- Conference call to discuss transaction on Thursday, December 4, 2014 at 9:00 a.m. Eastern Time -

BOULDER, Colo., Dec. 3, 2014 /PRNewswire/ -- Array BioPharma Inc. (ARRY) today announced that it has reached a definitive agreement with Novartis International Pharmaceutical Ltd. to regain full worldwide rights to binimetinib, a MEK inhibitor in three Phase 3 trials. This agreement is conditional on the closing of transactions announced by Novartis and GlaxoSmithKline PLC (GSK) on April 22, 2014, which are expected in the first half of 2015, and remain subject to regulatory approval. Array had previously granted Novartis worldwide exclusive rights to develop and commercialize binimetinib under a 2010 License Agreement, which will terminate and be superseded by a new set of agreements between the parties.

Gruß

ipollit

Antwort auf Beitrag Nr.: 48.483.473 von ipollit am 03.12.14 22:08:14Konditionen lesen sich auf den ersten Blick sehr gut!!

Unter anderem:

Novartis will also provide Array continued access to several Novartis pipeline compounds including, but not limited to, LEE011 (CDK 4/6 inhibitor) and BYL719 (α-PI3K inhibitor), for use in currently ongoing combination studies, and possible future studies, including Phase 3 trials, with binimetinib.

Die Cash-Komponente ist ebenfalls sehr, sehr gut!

Bin glücklich heute Abend!

Unter anderem:

Novartis will also provide Array continued access to several Novartis pipeline compounds including, but not limited to, LEE011 (CDK 4/6 inhibitor) and BYL719 (α-PI3K inhibitor), for use in currently ongoing combination studies, and possible future studies, including Phase 3 trials, with binimetinib.

Die Cash-Komponente ist ebenfalls sehr, sehr gut!

Bin glücklich heute Abend!

Man hat sich also quasi außergerichtlich geeinigt! Sehr schön!!

Hinzufügen möchte ich noch, dass der Verweis auf den "future owner of LGX818 (encorafenib)" noch wichtig werden könnte, denn auch hier wird NOV noch evtl. auf Druck des Kartellamts tätig werden müssen.

Ich hoffe das AF hier im letzten Absatz irrt:

http://www.thestreet.com/story/12973807/1/array-biooharma-re…

http://ih.advfn.com/p.php?pid=nmona&article=64659971&xref=ne…

Hinzufügen möchte ich noch, dass der Verweis auf den "future owner of LGX818 (encorafenib)" noch wichtig werden könnte, denn auch hier wird NOV noch evtl. auf Druck des Kartellamts tätig werden müssen.

Ich hoffe das AF hier im letzten Absatz irrt:

http://www.thestreet.com/story/12973807/1/array-biooharma-re…

http://ih.advfn.com/p.php?pid=nmona&article=64659971&xref=ne…

Erste Kurse nach Halt - +31%! Mal sehen was morgen pasiert...

Antwort auf Beitrag Nr.: 48.483.578 von kmastra am 03.12.14 22:27:25erste Kurse sind deutlich im Plus... mal schauen, wie morgen der Markt reagiert

Gruß

ipollit

Gruß

ipollit

Ich denke, heute wird bei Array erst mal heftig gezockt werden. Viele werden auch Gewinne mitnehmen.

Wenn sich der Staub gelegt hat, wird der Markt realisieren, dass Array nun die vollen Rechte an einem aussichtsreichen und weit fortgeschrittenen P III-Asset hat und auch finanziell wieder recht stabil dasteht (ich sehe überhaupt keinen vernünftigen Grund, jetzt die finanziellen Ressourcen durch eine Filanesib-PIII zu strapazieren).

Eine Unternehmensbewertung zwischen 800 Millionen und 1 Mrd. Dollar erscheint mir für 2015 als absolut angemessen.

Man darf auch Selumetinib nicht außen vor lassen. Was wäre bei einem Erfolg in NSCLC? Allein Selumetinib könnte mittelfristig für eine Mrd. Marktkapitalisierung gut sein.

Rückblickend muss man sagen, dass alles was mit Binimetinib gelaufen ist, für Array optimal war. Novartis hat den Wirkstoff mit viel Aufwand weit voran gebracht - und Array erntet die Früchte.

Wer will ausschließen, dass Array Binimetinib neu verpartnert? Nur die Ex-US-Rechte vielleicht? Auf jeden Fall zu besseren Konditionen...

Alles läuft optimal für Array und der Markt ist nach wie vor nicht bereit, das voll einzupreisen.

Alles was heute unter +50% bleibt, ist für mich Marktversagen.

Wenn sich der Staub gelegt hat, wird der Markt realisieren, dass Array nun die vollen Rechte an einem aussichtsreichen und weit fortgeschrittenen P III-Asset hat und auch finanziell wieder recht stabil dasteht (ich sehe überhaupt keinen vernünftigen Grund, jetzt die finanziellen Ressourcen durch eine Filanesib-PIII zu strapazieren).

Eine Unternehmensbewertung zwischen 800 Millionen und 1 Mrd. Dollar erscheint mir für 2015 als absolut angemessen.

Man darf auch Selumetinib nicht außen vor lassen. Was wäre bei einem Erfolg in NSCLC? Allein Selumetinib könnte mittelfristig für eine Mrd. Marktkapitalisierung gut sein.

Rückblickend muss man sagen, dass alles was mit Binimetinib gelaufen ist, für Array optimal war. Novartis hat den Wirkstoff mit viel Aufwand weit voran gebracht - und Array erntet die Früchte.

Wer will ausschließen, dass Array Binimetinib neu verpartnert? Nur die Ex-US-Rechte vielleicht? Auf jeden Fall zu besseren Konditionen...

Alles läuft optimal für Array und der Markt ist nach wie vor nicht bereit, das voll einzupreisen.

Alles was heute unter +50% bleibt, ist für mich Marktversagen.

Antwort auf Beitrag Nr.: 48.484.346 von SLGramann am 04.12.14 07:31:06Der Kursanstieg bildet ziemlich genau den Cash-Zufluss ab.

Der Markt "weiß" also, dass der Wert von Binimetinib selbst bei ziemlich genau 0,0 Dollar liegt. Beeindruckend...

Der Markt "weiß" also, dass der Wert von Binimetinib selbst bei ziemlich genau 0,0 Dollar liegt. Beeindruckend...

Antwort auf Beitrag Nr.: 48.490.898 von SLGramann am 04.12.14 16:25:28Hammer mit einem Artikel zur Rückgabe von Binimetinib:

(er glaubt scheinbar irgendwie, dass der Kandidat einen gewissen Wert haben könnte...)

http://www.orf-blog.com/array-gets-binimetinib-back-phenomen…

(er glaubt scheinbar irgendwie, dass der Kandidat einen gewissen Wert haben könnte...)

http://www.orf-blog.com/array-gets-binimetinib-back-phenomen…

Antwort auf Beitrag Nr.: 48.491.453 von SLGramann am 04.12.14 17:13:37arry:

Die wichtigsten Fakten hier noch mal als Präsentation:

http://phx.corporate-ir.net/External.File?item=UGFyZW50SUQ9M…

In 2015 wird es vor allem darum gehen, einen neuen Partner ins Boot zu holen. Ich würde mich wundern, wenn es nicht schon erste Sondierungsgespräche gäbe.

-----------

AGIO:

Ich habe heute meine Position halbiert. So großartig ich das Unternehmen auch finde, denke ich doch, dass der Kurs arg viel vorwegnimmt...

Die wichtigsten Fakten hier noch mal als Präsentation:

http://phx.corporate-ir.net/External.File?item=UGFyZW50SUQ9M…

In 2015 wird es vor allem darum gehen, einen neuen Partner ins Boot zu holen. Ich würde mich wundern, wenn es nicht schon erste Sondierungsgespräche gäbe.

-----------

AGIO:

Ich habe heute meine Position halbiert. So großartig ich das Unternehmen auch finde, denke ich doch, dass der Kurs arg viel vorwegnimmt...

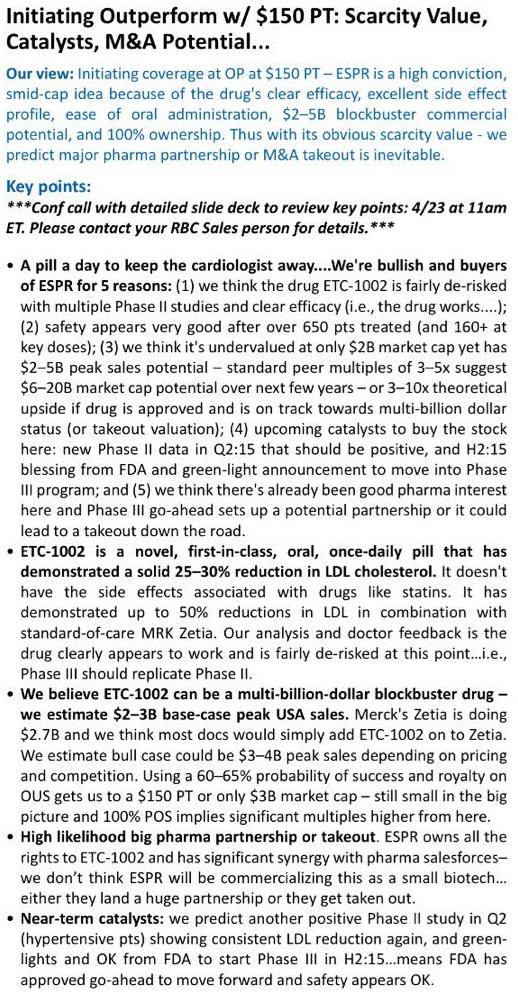

ESPR

Empfehlung von CS... sofort reagiert der Kurs

Gruß

ipollit

Empfehlung von CS... sofort reagiert der Kurs

Gruß

ipollit

Antwort auf Beitrag Nr.: 48.494.159 von ipollit am 04.12.14 22:02:06Schon verrückt, dass die Kursreaktion bei ESPR (es hat sich ja fundamental nix geändert) und ARRY heute fast gleich war.

ONTY:

ipollit hatte hier im Forum mal was zu ont380 geschrieben:

http://www.wallstreet-online.de/diskussion/1173523-791-800/b…

Erste Ergebnisse, der PI Kombistudien sollen nun auf dem San Antonio Breast Cancer Symposium (SABCS) präsentiert werden (9-13 Dezember).

Hier noch eine recht aktuelle Studie:

https://hcwco.bluematrix.com/sellside/EmailDocViewer?encrypt…

Ich habe mir hier eine Tradingposition gekauft, weil ich die Bewertung auch in Bezug auf Puma nicht so ganz nachvollziehen kann. Ich habe auch den Eindruck, dass ONTY noch unter den gescheiterten Stimuvax Studien leidet, was zudem keinen Sinn ergibt.

ONTY:

ipollit hatte hier im Forum mal was zu ont380 geschrieben:

http://www.wallstreet-online.de/diskussion/1173523-791-800/b…

Erste Ergebnisse, der PI Kombistudien sollen nun auf dem San Antonio Breast Cancer Symposium (SABCS) präsentiert werden (9-13 Dezember).

Hier noch eine recht aktuelle Studie:

https://hcwco.bluematrix.com/sellside/EmailDocViewer?encrypt…

Ich habe mir hier eine Tradingposition gekauft, weil ich die Bewertung auch in Bezug auf Puma nicht so ganz nachvollziehen kann. Ich habe auch den Eindruck, dass ONTY noch unter den gescheiterten Stimuvax Studien leidet, was zudem keinen Sinn ergibt.

AMBI

Da es höchstwahrscheinlich einige Mitleser hier betrifft, möchte ich nochmal auf den Kapitalertragsteuerabzug eingehen. Ich habe zwischenzeitlich herausgefunden, daß es flächendeckend und systematisch zu viel zu hohen KESt-Abzügen gekommen ist, und zwar bei sehr vielen Banken. Jeder ehemalige AMBI-Aktionär ist wirklich sehr gut beraten, wenn er den bei ihm vorgenommenen KEST-Abzug genau prüft.

Der Fehler beruht wohl (das muß ich aber noch genauer prüfen) auf Mitteilungen des WM-Datenservice. Die Banken bedienen sich regelmäßig in einem automatisierten Abrufverfahren bei der WM-Datenbank.

WM hat den Banken scheinbar mitgeteilt, daß es sich bei der Übernahme angeblich um eine "Fusion" und zudem um einen "TAUSCH" der Aktien gegen die CVR gehandelt habe. Dies führt nun dazu, daß die Banken die historischen Anschaffungskosten für die Aktien reihenweise schlicht auf die CVR übertragen und den KESt-Abzug auf das volle Brutto-Entgelt berechnen (also nicht nur auf den Gewinn). Dies ist steuerrechtlich ganz gewiß unzutreffend! Die nachteiligen Auswirkungen sind erheblich. Außerdem scheidet dadurch eine Verlustverrechnung mit etwaigen Veräußerungsverlusten aus. Und wenn es ganz schlecht läuft, können die auf die CVR übertragenen historischen Anschaffungskosten der Aktien gänzlich untergehen und verpuffen, je nach Schicksal der CVR.

Also zusammenfassend: Dringend den KESt-Abzug prüfen!

Da es höchstwahrscheinlich einige Mitleser hier betrifft, möchte ich nochmal auf den Kapitalertragsteuerabzug eingehen. Ich habe zwischenzeitlich herausgefunden, daß es flächendeckend und systematisch zu viel zu hohen KESt-Abzügen gekommen ist, und zwar bei sehr vielen Banken. Jeder ehemalige AMBI-Aktionär ist wirklich sehr gut beraten, wenn er den bei ihm vorgenommenen KEST-Abzug genau prüft.

Der Fehler beruht wohl (das muß ich aber noch genauer prüfen) auf Mitteilungen des WM-Datenservice. Die Banken bedienen sich regelmäßig in einem automatisierten Abrufverfahren bei der WM-Datenbank.

WM hat den Banken scheinbar mitgeteilt, daß es sich bei der Übernahme angeblich um eine "Fusion" und zudem um einen "TAUSCH" der Aktien gegen die CVR gehandelt habe. Dies führt nun dazu, daß die Banken die historischen Anschaffungskosten für die Aktien reihenweise schlicht auf die CVR übertragen und den KESt-Abzug auf das volle Brutto-Entgelt berechnen (also nicht nur auf den Gewinn). Dies ist steuerrechtlich ganz gewiß unzutreffend! Die nachteiligen Auswirkungen sind erheblich. Außerdem scheidet dadurch eine Verlustverrechnung mit etwaigen Veräußerungsverlusten aus. Und wenn es ganz schlecht läuft, können die auf die CVR übertragenen historischen Anschaffungskosten der Aktien gänzlich untergehen und verpuffen, je nach Schicksal der CVR.

Also zusammenfassend: Dringend den KESt-Abzug prüfen!

CBST

Merck scheint ernsthaftes Interesse an CBST zu haben... 100 USD (+33% zum aktuellen Kurs) sind im Gespräch. Ich fände einen höheren Preis für angebracht, da schon in Kürze (PDUFA ist der 21.12.) mit Zerbaxa der nächste Antibiotika-Blockbuster von CBST die US-Zulassung erhalten dürfte.

http://dealbook.nytimes.com/2014/12/05/merck-in-talks-to-acq…

Merck & Company, the big drug maker, is in talks to to acquire the biopharmaceuticals company Cubist for more than $7 billion, according to people briefed on the matter...

Merck is expected to pay roughly $100 per share for Cubist, valuing the company in the range of $7.5 billion, these people said. A deal could be announced as early as next week. Merck and Cubist did not reply to requests for comment...

AH zumindest deutlich im Plus...

Gruß

ipollit

Merck scheint ernsthaftes Interesse an CBST zu haben... 100 USD (+33% zum aktuellen Kurs) sind im Gespräch. Ich fände einen höheren Preis für angebracht, da schon in Kürze (PDUFA ist der 21.12.) mit Zerbaxa der nächste Antibiotika-Blockbuster von CBST die US-Zulassung erhalten dürfte.

http://dealbook.nytimes.com/2014/12/05/merck-in-talks-to-acq…

Merck & Company, the big drug maker, is in talks to to acquire the biopharmaceuticals company Cubist for more than $7 billion, according to people briefed on the matter...

Merck is expected to pay roughly $100 per share for Cubist, valuing the company in the range of $7.5 billion, these people said. A deal could be announced as early as next week. Merck and Cubist did not reply to requests for comment...

AH zumindest deutlich im Plus...

Gruß

ipollit

vielleicht ist das für euch etwas

"Omeros Corp.

TICKER: OMER:NASDAQ

Omeros Corp. is a clinical-stage biopharmaceutical company discovering, developing and commercializing small-molecule and protein therapeutics targeting inflammation, coagulopathies and disorders of the central nervous system. Lead drug product Omidria (OMS302) for lens … read more

The information provided below is from analysts, newsletters and other contributors. Please contact the company and visit its website before making an investment decision.

Expert Comments:

The Life Sciences Report Interview with Steve Brozak (11/13/14) "Omeros Corp.'s product, Omidria (phenylephrine + ketorolac), was approved on May 30 of this year. Omidria is a simple combination of two older drugs that have been in the public domain for quite some time. One is a mydriatic or pupil-dilating agent, and the other is an anti-inflammatory and analgesic. The product was designed for use in cataract and intraocular lens replacement surgery, and it results in patients having less post-operative pain. The company will start selling Omidria on Jan. 1, 2015, and just recently, on Oct. 30, the product received pass-through reimbursement approval from the Center for Medicare & Medicaid Services. Now Omidria can be reimbursed by Medicare, Medicaid and many private insurers beyond the cost of the surgical procedure itself. Omeros' reimbursement will be based on the product's wholesale acquisition cost of $465 per single-use vial, which would cover a single procedure. . . .instead of having to use compounded products or homebrews to do lens surgery, the surgeon can now use a product that is FDA-approved, proven sterile and safe, and reimbursable by payers. Physicians should be using it as standard of care. I don't think there is an obstacle to adoption of Omidria at this point." More >

The Life Sciences Report Interview with George Zavoico (11/12/14) "I think Omeros Corp. is on the cusp of an inflection point. At the end of May, the company's Omidria (phenylephrine + ketorolac) irrigation solution for intraocular lens replacement surgery was approved. . .Omidria should have a big effect on this very large market. One of the important issues for investors is that Omeros is likely to be marketing Omidria itself, which is prudent since the company can focus on centers that do a lot of these procedures. It won't need a huge sales force. . .the benefit is that Omeros collects all the revenue, and doesn't have to share the profit. . .recently Omeros got a very favorable decision from the Centers for Medicare and Medicaid Services (CMS) on reimbursement. The company requested, and received, pass-through reimbursement status, effective Jan. 1, 2015, which means that Omidria's cost will not be bundled with the reimbursement for an intraocular replacement surgery procedure. Omeros is guiding to a launch early next year, just as the pass-through status becomes effective. . .we'll be watching the quarterly sales revenue numbers to better gauge market penetration. . .we see a pretty healthy revenue stream coming from Omidria. . ." More >

The Life Sciences Report Biotech Watchlist Update with George Zavoico (11/6/14) "We believe Omeros Corp.'s Omidria will have a successful launch and become widely used by ophthalmic surgeons and that Omeros will become profitable in 2016. . .key catalysts with Omidria will be the success of the launch and growth in sales revenue from quarter to quarter. . .[while Omidria] by itself is enough to keep a company busy and prosperous, we think that Omeros' diverse and promising drug pipeline has even more potential." More >

Jason Kolbert, Maxim Group (11/3/14) "Omeros Corp.'s Omidria has been approved, and we currently assume OMS302 (intraocular lens replacement surgery) will see a full launch in late Q4/14. . .we believe global sales could reach north of $30M by 2017 for OMS302."

Jason Kolbert, Maxim Group (10/22/14) "Omeros Corp. self-imposed a temporary suspension of OMS824 Huntington's disease trial. . .what does this mean? Likely not much, but we are confident that the right call is being made by Omeros to temporarily suspend the current Phase 2 trial to be cautious. Omeros has had communications with the FDA and it agreed that Omeros should sort out the preclinical data." ...

www.thelifesciencesreport.com/pub/co/4364#quote "

"Omeros Corp.

TICKER: OMER:NASDAQ

Omeros Corp. is a clinical-stage biopharmaceutical company discovering, developing and commercializing small-molecule and protein therapeutics targeting inflammation, coagulopathies and disorders of the central nervous system. Lead drug product Omidria (OMS302) for lens … read more

The information provided below is from analysts, newsletters and other contributors. Please contact the company and visit its website before making an investment decision.

Expert Comments:

The Life Sciences Report Interview with Steve Brozak (11/13/14) "Omeros Corp.'s product, Omidria (phenylephrine + ketorolac), was approved on May 30 of this year. Omidria is a simple combination of two older drugs that have been in the public domain for quite some time. One is a mydriatic or pupil-dilating agent, and the other is an anti-inflammatory and analgesic. The product was designed for use in cataract and intraocular lens replacement surgery, and it results in patients having less post-operative pain. The company will start selling Omidria on Jan. 1, 2015, and just recently, on Oct. 30, the product received pass-through reimbursement approval from the Center for Medicare & Medicaid Services. Now Omidria can be reimbursed by Medicare, Medicaid and many private insurers beyond the cost of the surgical procedure itself. Omeros' reimbursement will be based on the product's wholesale acquisition cost of $465 per single-use vial, which would cover a single procedure. . . .instead of having to use compounded products or homebrews to do lens surgery, the surgeon can now use a product that is FDA-approved, proven sterile and safe, and reimbursable by payers. Physicians should be using it as standard of care. I don't think there is an obstacle to adoption of Omidria at this point." More >

The Life Sciences Report Interview with George Zavoico (11/12/14) "I think Omeros Corp. is on the cusp of an inflection point. At the end of May, the company's Omidria (phenylephrine + ketorolac) irrigation solution for intraocular lens replacement surgery was approved. . .Omidria should have a big effect on this very large market. One of the important issues for investors is that Omeros is likely to be marketing Omidria itself, which is prudent since the company can focus on centers that do a lot of these procedures. It won't need a huge sales force. . .the benefit is that Omeros collects all the revenue, and doesn't have to share the profit. . .recently Omeros got a very favorable decision from the Centers for Medicare and Medicaid Services (CMS) on reimbursement. The company requested, and received, pass-through reimbursement status, effective Jan. 1, 2015, which means that Omidria's cost will not be bundled with the reimbursement for an intraocular replacement surgery procedure. Omeros is guiding to a launch early next year, just as the pass-through status becomes effective. . .we'll be watching the quarterly sales revenue numbers to better gauge market penetration. . .we see a pretty healthy revenue stream coming from Omidria. . ." More >

The Life Sciences Report Biotech Watchlist Update with George Zavoico (11/6/14) "We believe Omeros Corp.'s Omidria will have a successful launch and become widely used by ophthalmic surgeons and that Omeros will become profitable in 2016. . .key catalysts with Omidria will be the success of the launch and growth in sales revenue from quarter to quarter. . .[while Omidria] by itself is enough to keep a company busy and prosperous, we think that Omeros' diverse and promising drug pipeline has even more potential." More >

Jason Kolbert, Maxim Group (11/3/14) "Omeros Corp.'s Omidria has been approved, and we currently assume OMS302 (intraocular lens replacement surgery) will see a full launch in late Q4/14. . .we believe global sales could reach north of $30M by 2017 for OMS302."

Jason Kolbert, Maxim Group (10/22/14) "Omeros Corp. self-imposed a temporary suspension of OMS824 Huntington's disease trial. . .what does this mean? Likely not much, but we are confident that the right call is being made by Omeros to temporarily suspend the current Phase 2 trial to be cautious. Omeros has had communications with the FDA and it agreed that Omeros should sort out the preclinical data." ...

www.thelifesciencesreport.com/pub/co/4364#quote "

Antwort auf Beitrag Nr.: 48.504.401 von ipollit am 06.12.14 01:47:41"Merck scheint ernsthaftes Interesse an CBST zu haben... 100 USD (+33% zum aktuellen Kurs) sind im Gespräch."

Wenn es so kommt, herzlichen Glückwunsch ipollit! (auch wenn Du einen höheren Preis berechtigt findest, wäre es ja auch so ein hervorragendes Investment gewesen). Du hast immer an CBST geglaubt. Ich war nie ganz überzeugt wegen des Patentablaufs von Cubicin.

(auch wenn Du einen höheren Preis berechtigt findest, wäre es ja auch so ein hervorragendes Investment gewesen). Du hast immer an CBST geglaubt. Ich war nie ganz überzeugt wegen des Patentablaufs von Cubicin.

Hast dann vielleicht ein ähnliches Problem wie ich zur Zeit seit dem Agio-Teilverkauf. Ein wenig mehr Cash als neue Ideen...

Wenn es so kommt, herzlichen Glückwunsch ipollit!

(auch wenn Du einen höheren Preis berechtigt findest, wäre es ja auch so ein hervorragendes Investment gewesen). Du hast immer an CBST geglaubt. Ich war nie ganz überzeugt wegen des Patentablaufs von Cubicin.

(auch wenn Du einen höheren Preis berechtigt findest, wäre es ja auch so ein hervorragendes Investment gewesen). Du hast immer an CBST geglaubt. Ich war nie ganz überzeugt wegen des Patentablaufs von Cubicin. Hast dann vielleicht ein ähnliches Problem wie ich zur Zeit seit dem Agio-Teilverkauf. Ein wenig mehr Cash als neue Ideen...

Antwort auf Beitrag Nr.: 48.504.884 von SLGramann am 06.12.14 09:16:04Danke! So schlecht wäre der Kurs ja auch nicht. Es stimmt, dass Cubicin irgendwann Probleme mit Generika bekommen wird, aber momentan produziert es noch fleißig reichlich Cash, dass wieder investiert werden kann. Cubist ist im Bereich der Antibiotika für mich das führende Unternehmen weltweit, da sie sich darauf spezialisiert haben, während die Pharmas aus diesen Bereich ausgestiegen sind. Zuletzt gab es bei den Pharmas aber wohl wieder ein Umdenken, die US-Regierung will die Entwicklung von Antibiotika fördern... schließlich laufen in diesem Markt nicht nur die Patente sondern auch die Wirkung der Antibiotika mit der Zeit ab, es wird ständig Nachschub benötigt.

Durch die Übernahme von Trius und Optimer, sowie vor längerer Zeit Calixa ist Cubist inzwischen viel breiter aufgestellt. Neben Cubicin haben sie nun 2 neue Antibiotika am Markt und in Kürze das dritte, welches sich langfristig besser als Cubicin entwickeln könnte. Ein viertes befindet sich in PIII und mit der Übernahme von Adelor gibt es mit Bevenopran gegen OIC in PIII ein Mittel, das zwar ein hohes Risiko aber auch sehr hohe Chancen bietet. Bisher hat Cubist vieles richtig gemacht.

https://www.youtube.com/watch?v=x1c24imxqig

***

http://www.cnbc.com/id/102245250

Merck in talks to acquire Cubist for over $8 billion: Sources

Drug giant Merck is in talks to acquire antibiotics maker Cubist for about $102 a share in cash, according to people familiar with the matter.

The deal has an equity value of more than $8 billion, and could be announced as soon as Monday, the people said.

The New York Times reported earlier Friday evening a deal was likely to be announced as soon as next week. The plans are not finalized and talks could still break up, the people said.

The move would give Merck access to Cubist's medicines, administered primarily in hospitals. Cubist sells the nearly billion-dollar a year antibiotic Cubicin, as well as a slate of other drugs for bacterial infections and a medicine to aid recovery from bowel surgery.

Cubist is one of few drugmakers with a major focus on antibiotics, a neglected area of drug development in recent years; the company last year acquired smaller antibiotics makers Trius and Optimer.

A decision is expected from the Food and Drug Administration later this month on another antibiotic, Zerbaxa, which RBC Capital Markets analyst Adnan Butt estimates could draw $1 billion in peak annual revenue.

***

Ich habe mich nur auf CBST als den Marktführer konzentriert. Es gibt aber auch noch andere wie z.B. TTPH oder CEMP... die schaue ich mir nochmal näher an.

Gruß

ipollit

Durch die Übernahme von Trius und Optimer, sowie vor längerer Zeit Calixa ist Cubist inzwischen viel breiter aufgestellt. Neben Cubicin haben sie nun 2 neue Antibiotika am Markt und in Kürze das dritte, welches sich langfristig besser als Cubicin entwickeln könnte. Ein viertes befindet sich in PIII und mit der Übernahme von Adelor gibt es mit Bevenopran gegen OIC in PIII ein Mittel, das zwar ein hohes Risiko aber auch sehr hohe Chancen bietet. Bisher hat Cubist vieles richtig gemacht.

https://www.youtube.com/watch?v=x1c24imxqig

***

http://www.cnbc.com/id/102245250

Merck in talks to acquire Cubist for over $8 billion: Sources

Drug giant Merck is in talks to acquire antibiotics maker Cubist for about $102 a share in cash, according to people familiar with the matter.

The deal has an equity value of more than $8 billion, and could be announced as soon as Monday, the people said.

The New York Times reported earlier Friday evening a deal was likely to be announced as soon as next week. The plans are not finalized and talks could still break up, the people said.

The move would give Merck access to Cubist's medicines, administered primarily in hospitals. Cubist sells the nearly billion-dollar a year antibiotic Cubicin, as well as a slate of other drugs for bacterial infections and a medicine to aid recovery from bowel surgery.

Cubist is one of few drugmakers with a major focus on antibiotics, a neglected area of drug development in recent years; the company last year acquired smaller antibiotics makers Trius and Optimer.

A decision is expected from the Food and Drug Administration later this month on another antibiotic, Zerbaxa, which RBC Capital Markets analyst Adnan Butt estimates could draw $1 billion in peak annual revenue.

***

Ich habe mich nur auf CBST als den Marktführer konzentriert. Es gibt aber auch noch andere wie z.B. TTPH oder CEMP... die schaue ich mir nochmal näher an.

Gruß

ipollit

Antwort auf Beitrag Nr.: 48.504.884 von SLGramann am 06.12.14 09:16:04"Hast dann vielleicht ein ähnliches Problem wie ich zur Zeit seit dem Agio-Teilverkauf. Ein wenig mehr Cash als neue Ideen..."

nein... Ideen gibt es noch viele! Bei AGIO war ich leider nicht dabei, sehe es aber momentan auch so wie du. Deren IDH-Hemmer scheinen zwar sehr wirksam zu sein, aber dafür ist der Markt nicht so groß oder täusche ich mich da? Ich hätte wohl auch erstmal einen Teil verkauft.

Du hast ja einiges zu ACAD geschrieben. Seit längerem finde ich die auch interessant. CNS habe ich allerdings immer als zu risikoreich gesehen... z.B. mit TRGT hatte ich nicht viel Glück gehabt. ACAD scheint aber wirklich gut zu sein... ich könnte mir auch eine Position vorstellen. Sollte Pimavanserin wirklich breit zum Einsatz kommen, müsste der Kurs deutlich höher stehen als heute (zweistellige Mrd MC). Vielleicht ist es besser, statt auf die riskanten Kleinen zu setzen die größeren, in ihrem Bereich führenden oder nur die sehr aussichtsreichen zu wählen. Ich habe das Gefühl, dass es im Moment sehr viele gute Unternehmen am Markt gibt. Eine andere Frage ist, wie lange es bei den Biotechs generell noch nach oben geht oder Markt zu überhitzt ist. Normalerweise ist aber zumindest der vor uns liegende Zeitraum (Jahresanfang) für Biotechs nach meinem Gefühl immer der beste gewesen.

Alle hier zuletzt genannten Unternehmen wie FGEN, ZFGN, ZSPH+RLYP und ACAD gehören für mich zu den besseren Unternehmen, die ich mir vorstellen kann.

Ich streue allerdings auch sehr breit... eine Position macht dann nur 1-5% aus.

Mein Schwerpunkt ist aber nachwievor der Krebs-Bereich und da speziell IO.

Grüße

ipollit

nein...

Ideen gibt es noch viele! Bei AGIO war ich leider nicht dabei, sehe es aber momentan auch so wie du. Deren IDH-Hemmer scheinen zwar sehr wirksam zu sein, aber dafür ist der Markt nicht so groß oder täusche ich mich da? Ich hätte wohl auch erstmal einen Teil verkauft.Du hast ja einiges zu ACAD geschrieben. Seit längerem finde ich die auch interessant. CNS habe ich allerdings immer als zu risikoreich gesehen... z.B. mit TRGT hatte ich nicht viel Glück gehabt. ACAD scheint aber wirklich gut zu sein... ich könnte mir auch eine Position vorstellen. Sollte Pimavanserin wirklich breit zum Einsatz kommen, müsste der Kurs deutlich höher stehen als heute (zweistellige Mrd MC). Vielleicht ist es besser, statt auf die riskanten Kleinen zu setzen die größeren, in ihrem Bereich führenden oder nur die sehr aussichtsreichen zu wählen. Ich habe das Gefühl, dass es im Moment sehr viele gute Unternehmen am Markt gibt. Eine andere Frage ist, wie lange es bei den Biotechs generell noch nach oben geht oder Markt zu überhitzt ist. Normalerweise ist aber zumindest der vor uns liegende Zeitraum (Jahresanfang) für Biotechs nach meinem Gefühl immer der beste gewesen.

Alle hier zuletzt genannten Unternehmen wie FGEN, ZFGN, ZSPH+RLYP und ACAD gehören für mich zu den besseren Unternehmen, die ich mir vorstellen kann.

Ich streue allerdings auch sehr breit... eine Position macht dann nur 1-5% aus.

Mein Schwerpunkt ist aber nachwievor der Krebs-Bereich und da speziell IO.

Grüße

ipollit

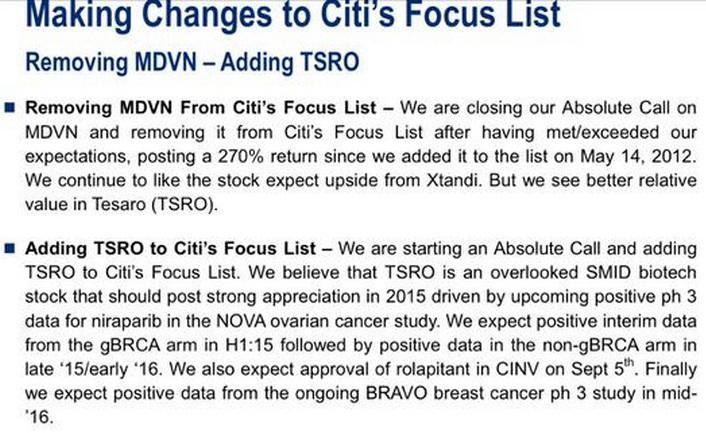

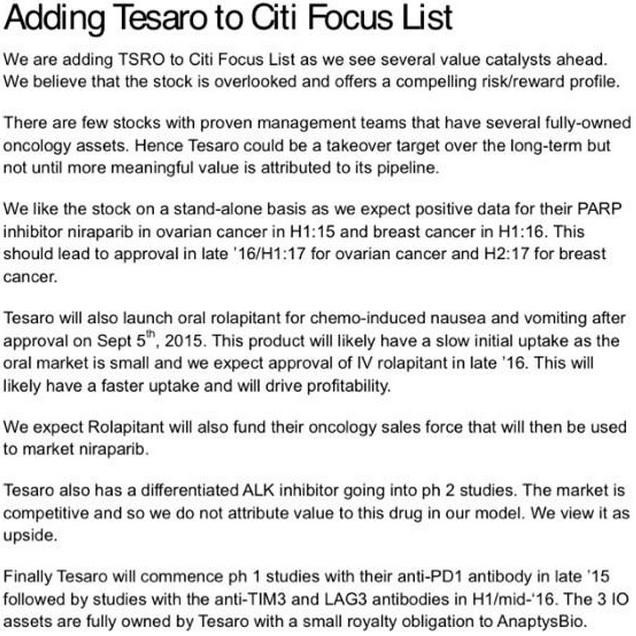

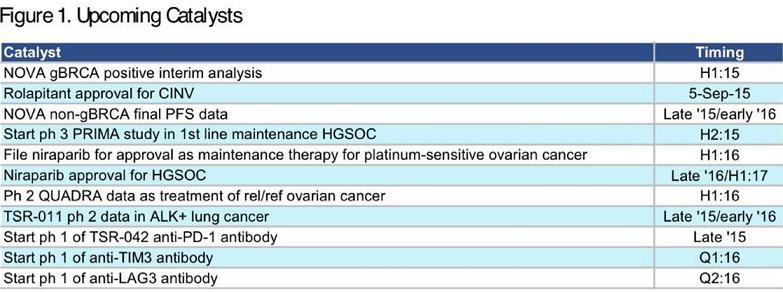

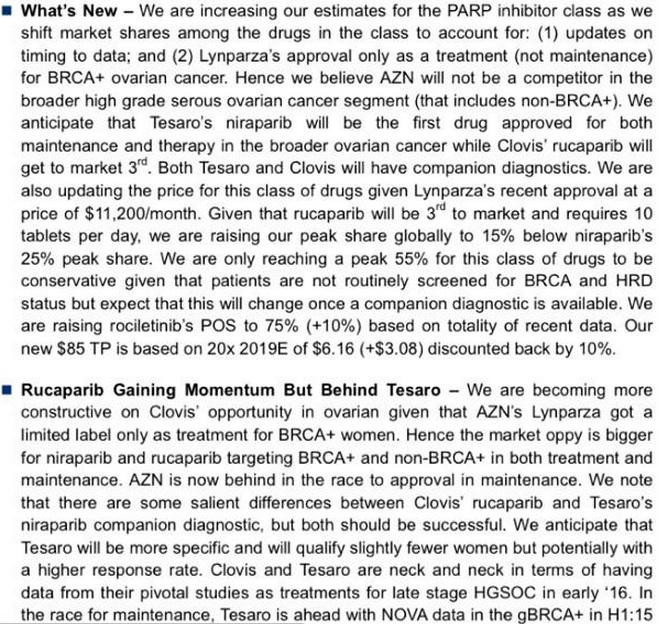

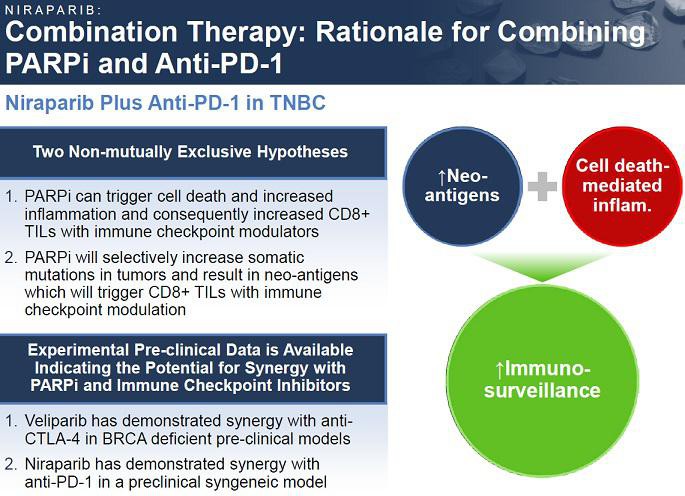

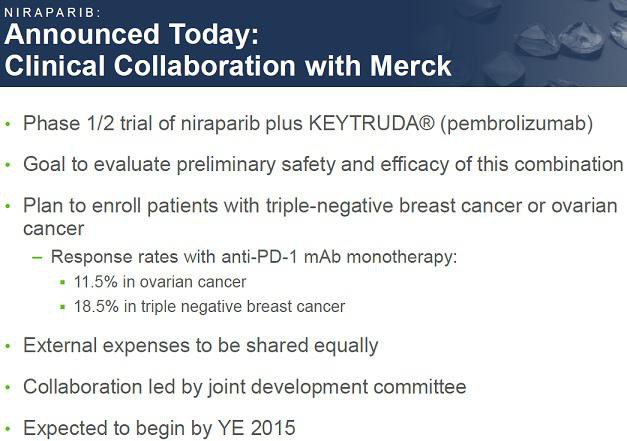

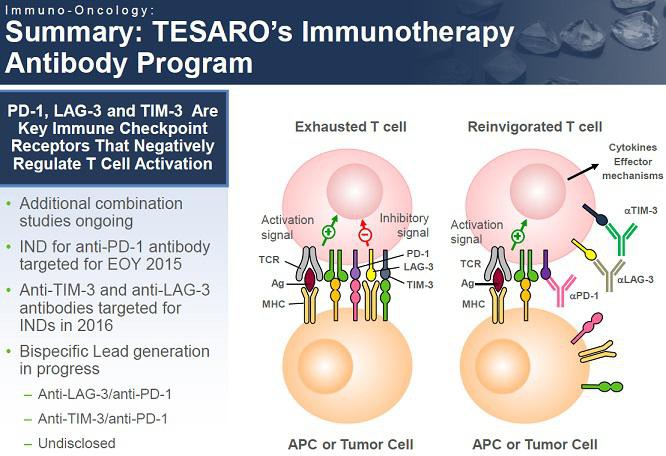

TSRO

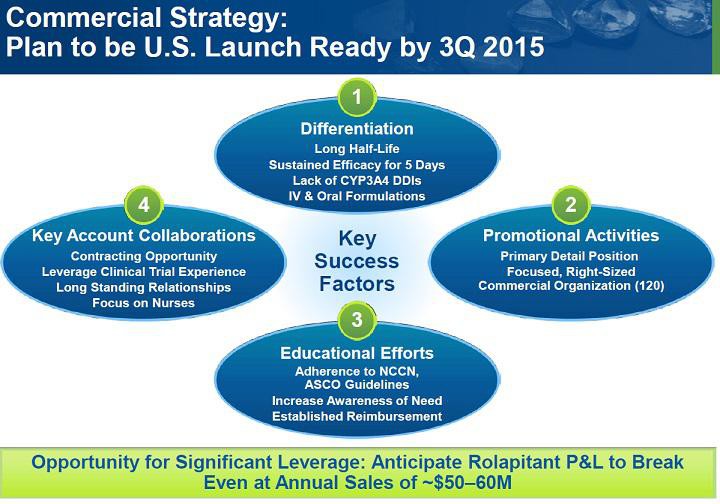

hier (31. Nasdaq Investor Programm) erklärt der CEO Leon O. Moulder meiner Meinung nach ganz gut, worum es bei TSRO geht. Er hat bereits bei MGI einen guten Job gemacht und scheint kompetent zu sein. TSRO hat mit Rolapitant etwas kurz vor der Zulassung, mit dem PARP-Hemmer mittelfristig Potential und mit den IO-AKs eine langfristig interessante Pipeline (möglicherweise den ersten TIM3 in der Klinik und sehr interessante Bi-AKs).

http://www.media-server.com/m/p/auztme6s

Gruß

ipollit

hier (31. Nasdaq Investor Programm) erklärt der CEO Leon O. Moulder meiner Meinung nach ganz gut, worum es bei TSRO geht. Er hat bereits bei MGI einen guten Job gemacht und scheint kompetent zu sein. TSRO hat mit Rolapitant etwas kurz vor der Zulassung, mit dem PARP-Hemmer mittelfristig Potential und mit den IO-AKs eine langfristig interessante Pipeline (möglicherweise den ersten TIM3 in der Klinik und sehr interessante Bi-AKs).

http://www.media-server.com/m/p/auztme6s

Gruß

ipollit