Trading von Ausdehnungen zur Ober/Unterseite - 500 Beiträge pro Seite

eröffnet am 09.07.17 20:59:59 von

neuester Beitrag 12.07.17 11:50:01 von

neuester Beitrag 12.07.17 11:50:01 von

Beiträge: 5

ID: 1.256.854

ID: 1.256.854

Aufrufe heute: 0

Gesamt: 345

Gesamt: 345

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 53 Minuten | 879 | |

| vor 38 Minuten | 642 | |

| gestern 23:17 | 417 | |

| vor 1 Stunde | 405 | |

| gestern 21:23 | 348 | |

| heute 06:13 | 317 | |

| vor 1 Stunde | 304 | |

| gestern 22:29 | 279 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.714,92 | +0,34 | 92 | |||

| 2. | 2. | 10,300 | -0,19 | 72 | |||

| 3. | 4. | 166,44 | -0,07 | 54 | |||

| 4. | 6. | 15,048 | +3,61 | 50 | |||

| 5. | 5. | 6,3980 | +0,60 | 50 | |||

| 6. | 7. | 94,85 | +0,42 | 48 | |||

| 7. | 3. | 9,5850 | +1,05 | 43 | |||

| 8. | 8. | 2.363,40 | -0,65 | 39 |

Ich möchte diesen Thread mit einem Zitat aus dem Buch ...

"Technische Analyse von Aktien Trends" von Robert D. Edwards & John Magee

erschienen im Verlag Hoppenstedt, Darmstadt 1976

beginnen …

Zitat:

"Die technische Betrachtungsweise bei Spekulation und Investment

Nicht viele menschliche Aktivitäten sind während der letzten fünfzig Jahre so eingehend untersucht worden, unter so vielen Gesichtspunkten und von so vielen verschiedenen Autoren behandelt worden, wie das Kaufen und Verkaufen von Aktien. Die Belohnung der Börse für denjenigen, der sie richtig zu lesen versteht, ist gewaltig; die Strafen, die sie von den sorglosen, schläfrigen oder "unglücklichen" Investoren einfordert, sind oft fürchterlich. Kein Wunder, dass die Börse die besten Rechner, Analytiker, Forscher angezogen hat, zusammen mit einer buntscheckigen Schar von Exzentrikern, Mystikern und Spielern - und eine große Zahl ganz normaler, hoffnungsvoller Bürger.

Die besten Gehirne haben sich bemüht und bemühen sich noch ständig darum, sichere und verlässliche Methoden zu finden; Methoden, wie man den Zustand und den Trend der Börse erkennt, wie man die richtige Aktie und den richtigen Zeitpunkt zum Kauf ausfindig macht. Diese intensive Beschäftigung mit der Börse ist nicht fruchtlos geblieben - in gar keiner Weise. Eine große Zahl erfolgreicher Investoren und Spekulanten (wobei das Wort in seinem wirklichen Sinne und ohne abwertenden Nebensinn benutzt wird) haben auf diesem oder jenem Wege die nötige Einsicht in die Natur der Kräfte gewonnen, mit denen sie sich befassen. Sie besitzen das Beurteilungsvermögen, die Voraussicht und die allbedeutsame Selbstdisziplin, um diese Kräfte für sich gewinnbringend zu nutzen." Zitat Ende

Als mir dieses Buch in den 90´ Jahren bei einem Besuch meiner Verwandtschaft in die Hände fiel, konnte ich nicht im entferntesten erahnen, wie mich das Thema Börse bis heute begleiten wird. Ich möchte an dieser Stelle, nicht euren Blickwinkel auf Geld ausrichten, denn dies ist die zwingende Eintrittskarte zu diesem Spiel, vielmehr möchte ich euch meine eigene

- Einsicht in die Natur der Kräfte - darstellen.

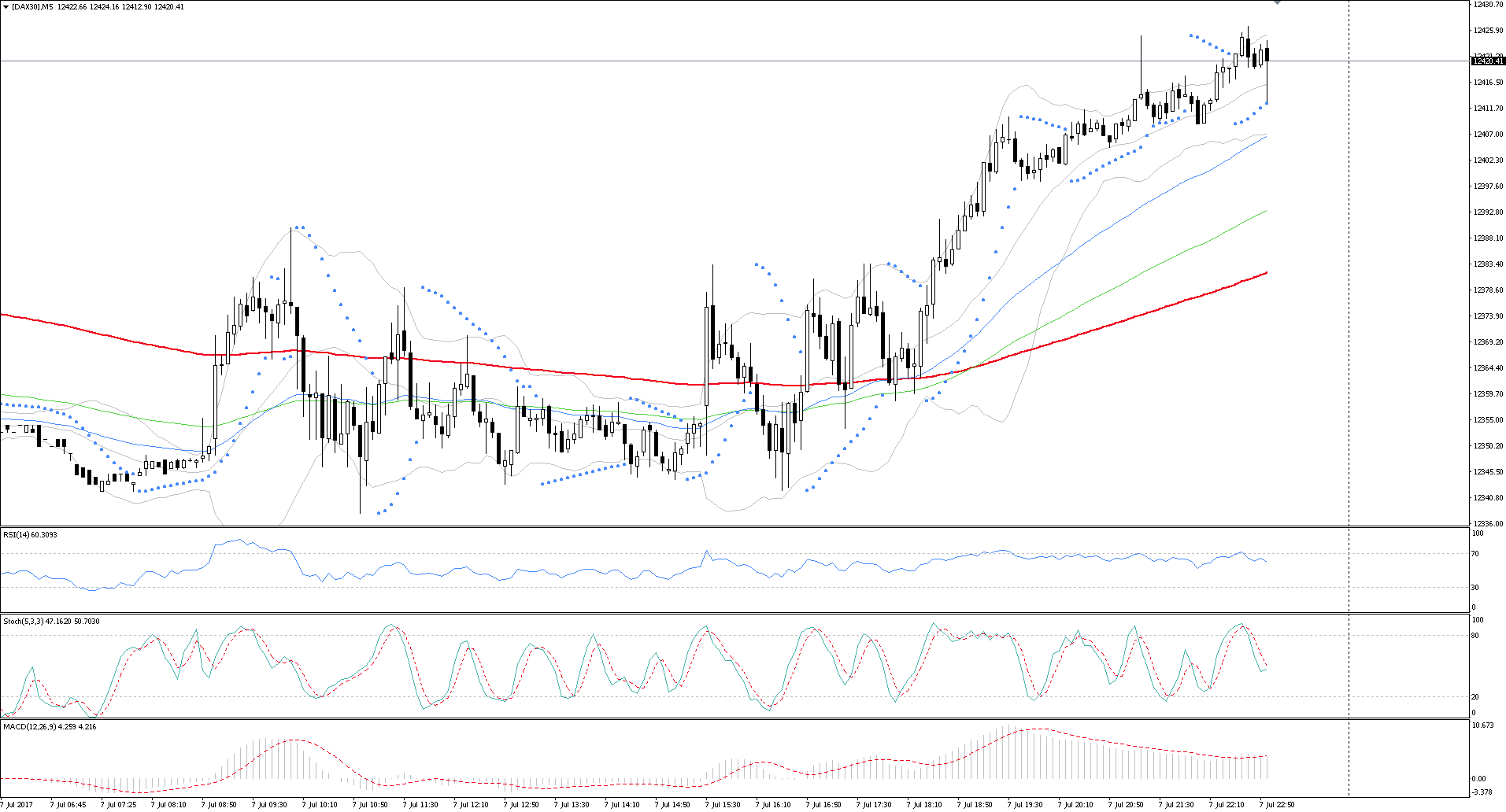

Starten wir mit einem DAX M5/Chart

Indikatoren: Bollinger Band, Parabolic SAR, EMA 50,100,200 (Exponential Close), RSI, Stochastik, MACD

Nee, das ist nicht meine eigene - Einsicht in die Natur der Kräfte - … das war die Suche nach dem "Heiligen Gral"

In dem Oben angesprochen Buch, welches ich euch an dieser Stelle sehr empfehlen kann, wird wie ihr schon erahnen könnt, auf Basis des Titels ein Fundament gelegt, was meiner Meinung nach - seinesgleichen sucht.

Über die Dow-Theorie in der Praxis, wichtige Trend-Umkehr-Formationen, andere Umkehr-Phänomene, Konsolidierungs-Formationen, Gaps, Support und Resistente, Trendlines und Trend-Channels, Major Trendlines.

Im Laufe von vielen hundert Stunden Chart Beobachtung und dem Malen nach Zahlen, bin ich eines Tages dazu übergegangen, alles aus meinen Charts zu löschen und habe mich auf die tatsächliche Bewegung & Korrektur fokussiert. Daraus entstand der Gedanke, einer Umgestaltung des bestehenden Fibonacci Tools.

Umgestallung:

- 1. alle bestehenden Parameter des Tools gelöscht.

- 2. Hoch/Tiefpunkt mit jeweils 0.0 definiert

- 3. Halfway mit 50.0 definiert

- 4. Ausdehnungen zur Ober/Unterseite in +/-0.5 Schritten abgetragen

- 5. 423.6% Fibonacci Level als Max Pain definiert

- 6. Anzeige Parameter: keine Endlose Linie zeichnen (dazu später mehr)

Beispiel-Chart

DAX/M5 vom 07. Juli (NFT-Tag) mit Ausdehnungen zur Oberseite

Disclaimer: Die folgende Darstellung im Chart, ist lediglich meine Sicht der Dinge und stellt keine "Kauf oder Verkauf" Empfehlung in der Zukunft dar.

Legende:Uhrzeit +1Stunde; EMA 89 Exponential (High, HL/2, Low) - ATR(9) H4/H1/M30 - Tick Volumen.

ATR/H1 als Trigger für meinen initial Stop-Loss - EMA 89 als Faktor (Zeit) um den Stop-Loss an die Situation anzupassen.

Jeder erinnert sich bestimmt an sein Eröffnungs-Posting vom "Thread" und ich persönlich finde es nicht leicht, die eigenen Gedanklichen Splitter aus´m Kopf zu artikulieren. Ich würde jetzt gerne schreiben … Bilder sagen mehr als Worte

aber nun gut … von links nach rechts im Chart

Das umgestallte Fibonacci Tool wurde vom Low @ Open 08:00 zum High @ 09:00 angelegt (rot) "Open-Range"

Über die zeitliche Ausdehnung der Strecke (12 Candles) ergibt sich im Faktor x (10) die nicht Endlosen Linien (als Ausdehnung).

Somit ergibt sich, die zeitliche Relevanz bis es zum Bruch über das High/Low perfekter Weise kommen sollte (in 120 Candles).

Ich hoffe es war einigermaßen verständlich erklärt.

Die zweite Ausdehnung (grün) wurde nach dem Open @ 09:00 vom entstanden lokalen Tief bis zum Bewegungshoch gemessen.

Diese ist in der regulären Handelszeit zu favorisieren. Möglichkeit zum Entry @ 50.0 / Stop-Loss (+3 Tick) unter TT / TP @ +1.0

Im weiteren Verlauf wurde zur Darstellung, die Risk Einheiten (orange) nach Oben hin abgetragen.

Den zeitlichen Exit definiert das Spiegeln des grauen Rechtecks in die Zukunft, welcher am Ende mit einer senkrecht gestrichelten roten Linie auch zufällig das Tageshoch markierte.

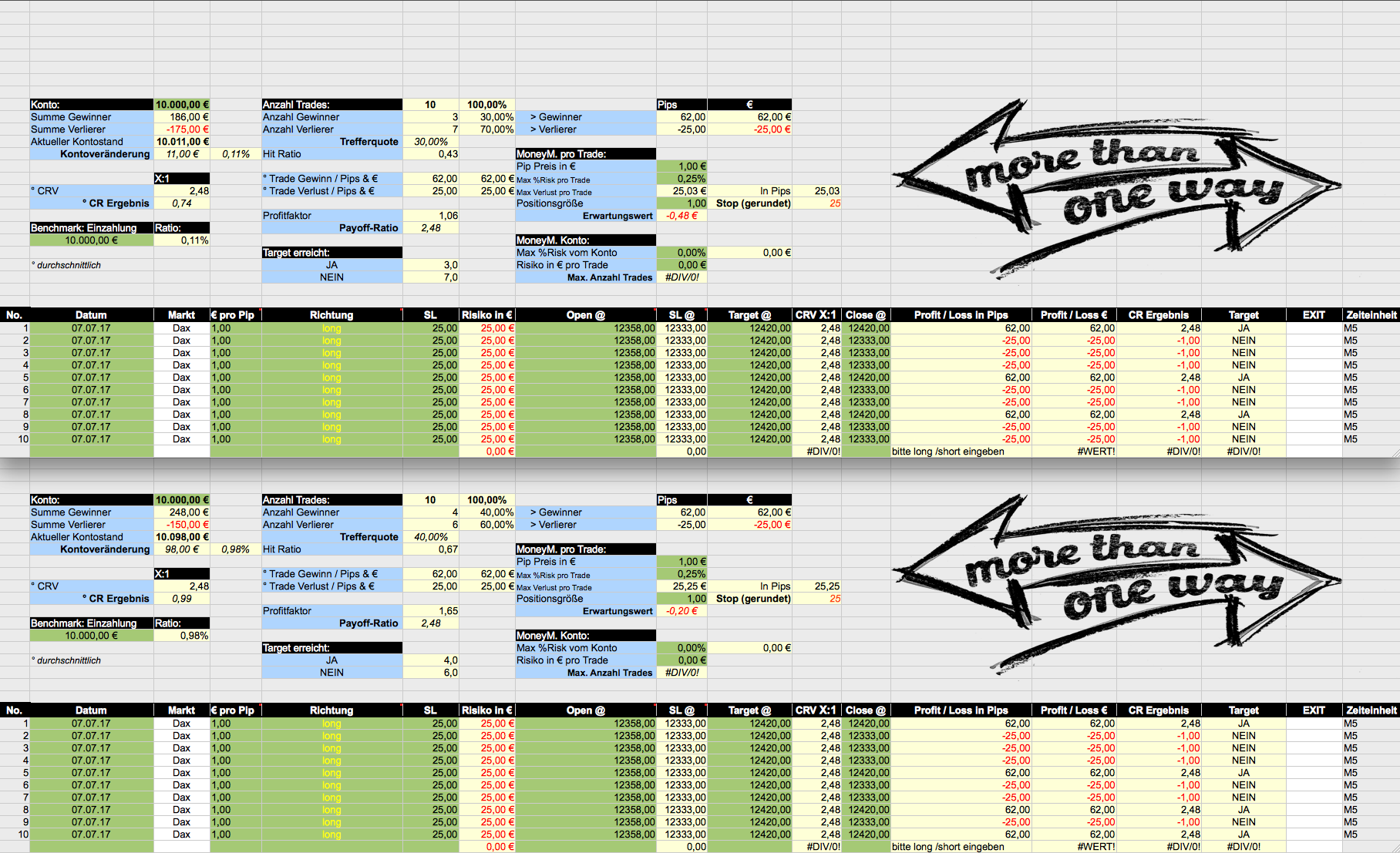

Simulation nach Trefferquote im Trading-Tagebuch ohne Stop-Loss-Nachzug

(Slippage war nicht möglich zu berücksichtigen) Hebel < 1,25

TQ 30/40%

bei 30% TQ liegt der Erwartungswert weit im negativen Bereich. Kontoveränderung hingegen eher ein non-event (ohne Slippage)

bei 40% TQ liegt der Erwartungswert immer noch im negativen Bereich, hingen würde man selbst mit einer konstanten Slippage von 9 Punkten nicht drauf zahlen.

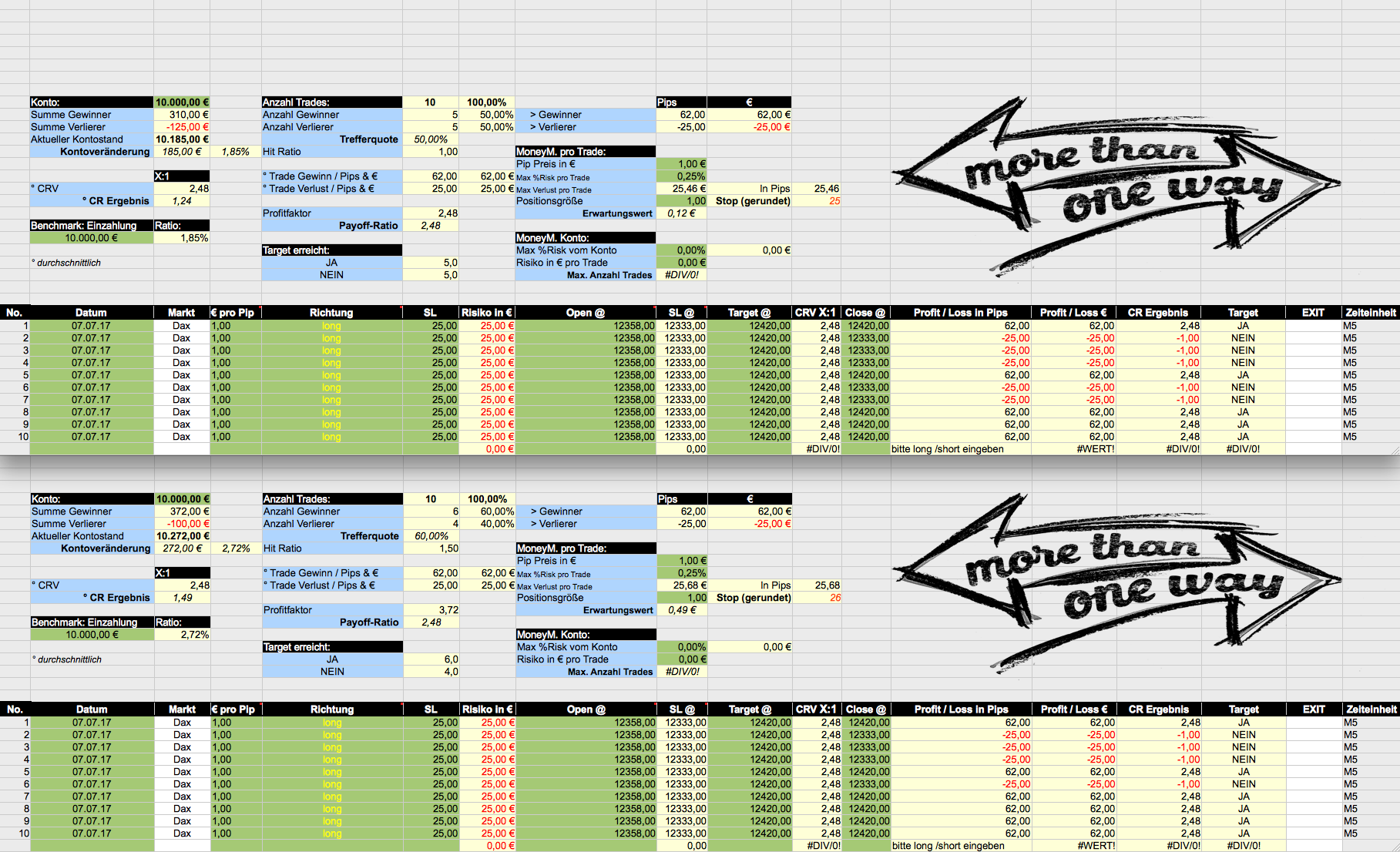

TQ 50/60%

bei 50% TQ liegt der Erwartungswert im positiven Bereich und der Profitfaktor ist = Payoff-Ratio und wir fangen an zu profitieren.

bei 60% TQ liegt der Erwartungswert deutlicher im positiven Bereich und der Profitfaktor ist auch weiter angestiegen.

Um diese drei Faktoren ging es mir in der Darstellung auch - Trefferquote - Erwartungswert - Profitfaktor

Wer jetzt nur auf die Kontoveränderung achtet, den möchte ich daran Erinnern, dass Kapitalerhalt vor Performance steht und es in dieser Simulation bei einem Risiko von 65% der Benchmark (Einzahlung) weitere 260 Trades (one-per-day) möglich sind.

Das ist auch der Punkt … um zu prüfen, ob die eigene Beobachtung am Markt profitabel ist … braucht es viele Trades.

Werde hier des öfteren ein Bildchen vom DAX mit Ausdehnungen zur Ober/Unterseite einstellen.

Ich möchte an dieser Stelle erstmal zum Schluss kommen, gleichwohl bedanke ich mich für euer Zeit Investment

… wer es bis hierher geschafft hat

Über einen Energieausgleich in Form eines "DaumenUP" würde ich mich sehr freuen und wie ihr ja wisst …

"AUSTAUSCH IM THREAD SEHR WILLKOMMEN"

lg

pepperkorn

"Technische Analyse von Aktien Trends" von Robert D. Edwards & John Magee

erschienen im Verlag Hoppenstedt, Darmstadt 1976

beginnen …

Zitat:

"Die technische Betrachtungsweise bei Spekulation und Investment

Nicht viele menschliche Aktivitäten sind während der letzten fünfzig Jahre so eingehend untersucht worden, unter so vielen Gesichtspunkten und von so vielen verschiedenen Autoren behandelt worden, wie das Kaufen und Verkaufen von Aktien. Die Belohnung der Börse für denjenigen, der sie richtig zu lesen versteht, ist gewaltig; die Strafen, die sie von den sorglosen, schläfrigen oder "unglücklichen" Investoren einfordert, sind oft fürchterlich. Kein Wunder, dass die Börse die besten Rechner, Analytiker, Forscher angezogen hat, zusammen mit einer buntscheckigen Schar von Exzentrikern, Mystikern und Spielern - und eine große Zahl ganz normaler, hoffnungsvoller Bürger.

Die besten Gehirne haben sich bemüht und bemühen sich noch ständig darum, sichere und verlässliche Methoden zu finden; Methoden, wie man den Zustand und den Trend der Börse erkennt, wie man die richtige Aktie und den richtigen Zeitpunkt zum Kauf ausfindig macht. Diese intensive Beschäftigung mit der Börse ist nicht fruchtlos geblieben - in gar keiner Weise. Eine große Zahl erfolgreicher Investoren und Spekulanten (wobei das Wort in seinem wirklichen Sinne und ohne abwertenden Nebensinn benutzt wird) haben auf diesem oder jenem Wege die nötige Einsicht in die Natur der Kräfte gewonnen, mit denen sie sich befassen. Sie besitzen das Beurteilungsvermögen, die Voraussicht und die allbedeutsame Selbstdisziplin, um diese Kräfte für sich gewinnbringend zu nutzen." Zitat Ende

Als mir dieses Buch in den 90´ Jahren bei einem Besuch meiner Verwandtschaft in die Hände fiel, konnte ich nicht im entferntesten erahnen, wie mich das Thema Börse bis heute begleiten wird. Ich möchte an dieser Stelle, nicht euren Blickwinkel auf Geld ausrichten, denn dies ist die zwingende Eintrittskarte zu diesem Spiel, vielmehr möchte ich euch meine eigene

- Einsicht in die Natur der Kräfte - darstellen.

Starten wir mit einem DAX M5/Chart

Indikatoren: Bollinger Band, Parabolic SAR, EMA 50,100,200 (Exponential Close), RSI, Stochastik, MACD

Nee, das ist nicht meine eigene - Einsicht in die Natur der Kräfte - … das war die Suche nach dem "Heiligen Gral"

In dem Oben angesprochen Buch, welches ich euch an dieser Stelle sehr empfehlen kann, wird wie ihr schon erahnen könnt, auf Basis des Titels ein Fundament gelegt, was meiner Meinung nach - seinesgleichen sucht.

Über die Dow-Theorie in der Praxis, wichtige Trend-Umkehr-Formationen, andere Umkehr-Phänomene, Konsolidierungs-Formationen, Gaps, Support und Resistente, Trendlines und Trend-Channels, Major Trendlines.

Im Laufe von vielen hundert Stunden Chart Beobachtung und dem Malen nach Zahlen, bin ich eines Tages dazu übergegangen, alles aus meinen Charts zu löschen und habe mich auf die tatsächliche Bewegung & Korrektur fokussiert. Daraus entstand der Gedanke, einer Umgestaltung des bestehenden Fibonacci Tools.

Umgestallung:

- 1. alle bestehenden Parameter des Tools gelöscht.

- 2. Hoch/Tiefpunkt mit jeweils 0.0 definiert

- 3. Halfway mit 50.0 definiert

- 4. Ausdehnungen zur Ober/Unterseite in +/-0.5 Schritten abgetragen

- 5. 423.6% Fibonacci Level als Max Pain definiert

- 6. Anzeige Parameter: keine Endlose Linie zeichnen (dazu später mehr)

Beispiel-Chart

DAX/M5 vom 07. Juli (NFT-Tag) mit Ausdehnungen zur Oberseite

Disclaimer: Die folgende Darstellung im Chart, ist lediglich meine Sicht der Dinge und stellt keine "Kauf oder Verkauf" Empfehlung in der Zukunft dar.

Legende:Uhrzeit +1Stunde; EMA 89 Exponential (High, HL/2, Low) - ATR(9) H4/H1/M30 - Tick Volumen.

ATR/H1 als Trigger für meinen initial Stop-Loss - EMA 89 als Faktor (Zeit) um den Stop-Loss an die Situation anzupassen.

Jeder erinnert sich bestimmt an sein Eröffnungs-Posting vom "Thread" und ich persönlich finde es nicht leicht, die eigenen Gedanklichen Splitter aus´m Kopf zu artikulieren. Ich würde jetzt gerne schreiben … Bilder sagen mehr als Worte

aber nun gut … von links nach rechts im Chart

Das umgestallte Fibonacci Tool wurde vom Low @ Open 08:00 zum High @ 09:00 angelegt (rot) "Open-Range"

Über die zeitliche Ausdehnung der Strecke (12 Candles) ergibt sich im Faktor x (10) die nicht Endlosen Linien (als Ausdehnung).

Somit ergibt sich, die zeitliche Relevanz bis es zum Bruch über das High/Low perfekter Weise kommen sollte (in 120 Candles).

Ich hoffe es war einigermaßen verständlich erklärt.

Die zweite Ausdehnung (grün) wurde nach dem Open @ 09:00 vom entstanden lokalen Tief bis zum Bewegungshoch gemessen.

Diese ist in der regulären Handelszeit zu favorisieren. Möglichkeit zum Entry @ 50.0 / Stop-Loss (+3 Tick) unter TT / TP @ +1.0

Im weiteren Verlauf wurde zur Darstellung, die Risk Einheiten (orange) nach Oben hin abgetragen.

Den zeitlichen Exit definiert das Spiegeln des grauen Rechtecks in die Zukunft, welcher am Ende mit einer senkrecht gestrichelten roten Linie auch zufällig das Tageshoch markierte.

Simulation nach Trefferquote im Trading-Tagebuch ohne Stop-Loss-Nachzug

(Slippage war nicht möglich zu berücksichtigen) Hebel < 1,25

TQ 30/40%

bei 30% TQ liegt der Erwartungswert weit im negativen Bereich. Kontoveränderung hingegen eher ein non-event (ohne Slippage)

bei 40% TQ liegt der Erwartungswert immer noch im negativen Bereich, hingen würde man selbst mit einer konstanten Slippage von 9 Punkten nicht drauf zahlen.

TQ 50/60%

bei 50% TQ liegt der Erwartungswert im positiven Bereich und der Profitfaktor ist = Payoff-Ratio und wir fangen an zu profitieren.

bei 60% TQ liegt der Erwartungswert deutlicher im positiven Bereich und der Profitfaktor ist auch weiter angestiegen.

Um diese drei Faktoren ging es mir in der Darstellung auch - Trefferquote - Erwartungswert - Profitfaktor

Wer jetzt nur auf die Kontoveränderung achtet, den möchte ich daran Erinnern, dass Kapitalerhalt vor Performance steht und es in dieser Simulation bei einem Risiko von 65% der Benchmark (Einzahlung) weitere 260 Trades (one-per-day) möglich sind.

Das ist auch der Punkt … um zu prüfen, ob die eigene Beobachtung am Markt profitabel ist … braucht es viele Trades.

Werde hier des öfteren ein Bildchen vom DAX mit Ausdehnungen zur Ober/Unterseite einstellen.

Ich möchte an dieser Stelle erstmal zum Schluss kommen, gleichwohl bedanke ich mich für euer Zeit Investment

… wer es bis hierher geschafft hat

Über einen Energieausgleich in Form eines "DaumenUP" würde ich mich sehr freuen und wie ihr ja wisst …

"AUSTAUSCH IM THREAD SEHR WILLKOMMEN"

lg

pepperkorn

Antwort auf Beitrag Nr.: 55.289.689 von pepperkorn am 09.07.17 20:59:59

Der Ansatz Dynamikbewegungen irgendwie so eingrenzen zu können das man daraus eine Positionierungsbestimmung ableiten kann ist generell möglich aber wie hier aufgezeigt mittels eines

Intradaycharts und des Balkenscharts so eher untauglich!

Es ist immer wesentlich positiver bestimmte Umkehrmuster siehe 12.950 oder 12.335 zeitnah definieren zu können.

Dazu ist immer der Kontext der letzten Dynamikbewegungen im Basiswert hier DAX 30 zu betrachten:

Die Charts liefern mittels des Liniencharts klare und visuell einfach zu erkennende Muster an denen man bestimmte Umkehrmuster festmachen kann.

Die Thematik ist aber sehr umfangreich so das es hier den Platz sprengen würde.

In meinem Thread ist das ja anhand hunderter Charts nachvollziehbar.

Antwort

Hallo!Der Ansatz Dynamikbewegungen irgendwie so eingrenzen zu können das man daraus eine Positionierungsbestimmung ableiten kann ist generell möglich aber wie hier aufgezeigt mittels eines

Intradaycharts und des Balkenscharts so eher untauglich!

Es ist immer wesentlich positiver bestimmte Umkehrmuster siehe 12.950 oder 12.335 zeitnah definieren zu können.

Dazu ist immer der Kontext der letzten Dynamikbewegungen im Basiswert hier DAX 30 zu betrachten:

Dieses Bild ist nicht SSL-verschlüsselt: [url]http://fs5.directupload.net/images/170709/may5f9d6.jpg

[/url]Dieses Bild ist nicht SSL-verschlüsselt: [url]http://fs5.directupload.net/images/170709/hsaxp3k5.jpg

[/url]Die Charts liefern mittels des Liniencharts klare und visuell einfach zu erkennende Muster an denen man bestimmte Umkehrmuster festmachen kann.

Die Thematik ist aber sehr umfangreich so das es hier den Platz sprengen würde.

In meinem Thread ist das ja anhand hunderter Charts nachvollziehbar.

Antwort auf Beitrag Nr.: 55.294.324 von LEGEND-2016 am 10.07.17 16:10:31

Aktuell lässt sich noch ein TR- auf der Unterseite definierbar. ASP 435 ist jetzt klar als Zielfenster für SHORT definierbar!

LONG war immer dann positiv wenn die neue TR- tangiert wurde 3 x! Range 410 bis 465 damit als temporäre Scalpingrange definiert!

Der ca. 60 Pkt.-Anstieg seit TT lässt ein VVZS erst mal bestätigen. Kommt der DOW bis 22 Uhr in die Pluszone sollte der DAX morgen wie schon gepostet den Zielbereich 12.535/565 Morgen antesten hier würde dann aber das CRV für SHORT > 80:20 ansteigen.

ASP 435 ist das übergeordnete ZIel für SHORT darüber zusammen mit der TR- (Neu) die auch als ASP gilt. LONG sollte bei AWP- bis zu dieser TR- genutzt werden (mit SL)!

Der Kontext entscheidet immer über die Positionierungsart und Richtung.

Fakt bleibt aber das je kleiner das beobachtete Zeitfenster ist man sich um so mehr auf die AWP+/- spezialisieren muss die eine sehr hohe Steilheit haben und eine Dynamik > 40/60 Pkt.

Siehe die 3 AWP- bis zur TR-.

Die alle ein sehr hohes antizyklisches CRV für LONG beinhaltet haben.

Wesentlich einfacher war es aber SHORT an ASP 435 zu realisieren wenn man mit visuellen Mustern und Trendlinien agiert hat.

Somit war SHORT übergeordnet > ASP 435 die wesentlich bessere Alternative gewesen da hier

kein SL notwendig gewesen wäre (MM)!

Da jeder TR oder TK oder ASP immer eine bestimmte Vorlaufzeit benötigt ist es extrem wichtig

den situativen Kontext zu berücksichtigen in dem sich der Basiswert befindet.

Das geht aber nur wenn man die letzten gr. Dynamikbewegungen und die daraus resultierenden Muster beachtet.

Beispiel:

Dieses Bild ist nicht SSL-verschlüsselt: [url]http://fs5.directupload.net/images/170710/vtx5fpdw.jpg[/url]

Aktuell lässt sich noch ein TR- auf der Unterseite definierbar. ASP 435 ist jetzt klar als Zielfenster für SHORT definierbar!

LONG war immer dann positiv wenn die neue TR- tangiert wurde 3 x! Range 410 bis 465 damit als temporäre Scalpingrange definiert!

Der ca. 60 Pkt.-Anstieg seit TT lässt ein VVZS erst mal bestätigen. Kommt der DOW bis 22 Uhr in die Pluszone sollte der DAX morgen wie schon gepostet den Zielbereich 12.535/565 Morgen antesten hier würde dann aber das CRV für SHORT > 80:20 ansteigen.

ASP 435 ist das übergeordnete ZIel für SHORT darüber zusammen mit der TR- (Neu) die auch als ASP gilt. LONG sollte bei AWP- bis zu dieser TR- genutzt werden (mit SL)!

Der Kontext entscheidet immer über die Positionierungsart und Richtung.

Fakt bleibt aber das je kleiner das beobachtete Zeitfenster ist man sich um so mehr auf die AWP+/- spezialisieren muss die eine sehr hohe Steilheit haben und eine Dynamik > 40/60 Pkt.

Siehe die 3 AWP- bis zur TR-.

Die alle ein sehr hohes antizyklisches CRV für LONG beinhaltet haben.

Wesentlich einfacher war es aber SHORT an ASP 435 zu realisieren wenn man mit visuellen Mustern und Trendlinien agiert hat.

Somit war SHORT übergeordnet > ASP 435 die wesentlich bessere Alternative gewesen da hier

kein SL notwendig gewesen wäre (MM)!

Da jeder TR oder TK oder ASP immer eine bestimmte Vorlaufzeit benötigt ist es extrem wichtig

den situativen Kontext zu berücksichtigen in dem sich der Basiswert befindet.

Das geht aber nur wenn man die letzten gr. Dynamikbewegungen und die daraus resultierenden Muster beachtet.

Hallo Legend,

vielen Dank für deine ausführliche Erklärung

werde ich mir in Ruhe ansehen

vielen Dank für deine ausführliche Erklärung

werde ich mir in Ruhe ansehen

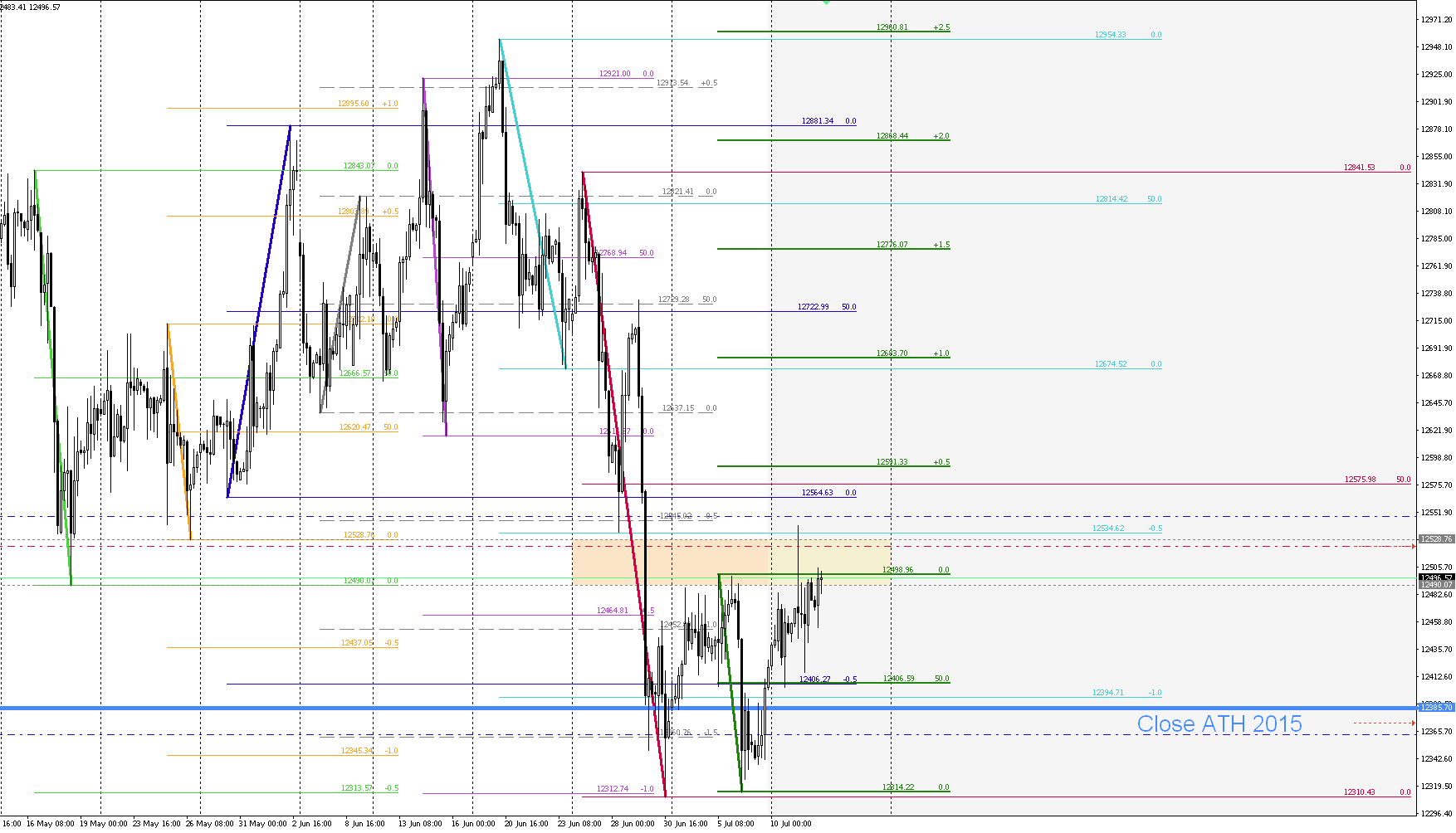

Dax Bildchen Weekly/H4 mit Ausdehnungen zur Ober/Unterseite

Nur meine Sicht der Dinge

Nur meine Sicht der Dinge

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 90 | ||

| 70 | ||

| 59 | ||

| 55 | ||

| 52 | ||

| 49 | ||

| 48 | ||

| 37 | ||

| 35 | ||

| 29 |

| Wertpapier | Beiträge | |

|---|---|---|

| 26 | ||

| 25 | ||

| 25 | ||

| 25 | ||

| 23 | ||

| 23 | ||

| 22 | ||

| 22 | ||

| 21 | ||

| 20 |