Media and Games Invest - 500 Beiträge pro Seite (Seite 3)

eröffnet am 31.05.18 16:29:43 von

neuester Beitrag 05.01.23 13:35:52 von

neuester Beitrag 05.01.23 13:35:52 von

Beiträge: 1.114

ID: 1.281.369

ID: 1.281.369

Aufrufe heute: 0

Gesamt: 134.104

Gesamt: 134.104

Aktive User: 0

ISIN: SE0018538068 · WKN: A3D3A1

1,6830

EUR

-0,59 %

-0,0100 EUR

Letzter Kurs 28.05.24 Lang & Schwarz

Neuigkeiten

| TitelBeiträge |

|---|

28.05.24 · kapitalerhoehungen.de |

23.05.24 · inv3st.de Anzeige |

16.05.24 · dpa-AFX |

16.05.24 · dpa-AFX |

Werte aus der Branche Unterhaltung

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 23,740 | +24,95 | |

| 4,0300 | +14,16 | |

| 1,9857 | +10,93 | |

| 1,6300 | +8,67 | |

| 0,5350 | +7,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 173,63 | -7,57 | |

| 0,6652 | -8,37 | |

| 36,61 | -10,29 | |

| 0,8000 | -12,09 | |

| 0,8020 | -43,72 |

Zahlen veröffentlicht:

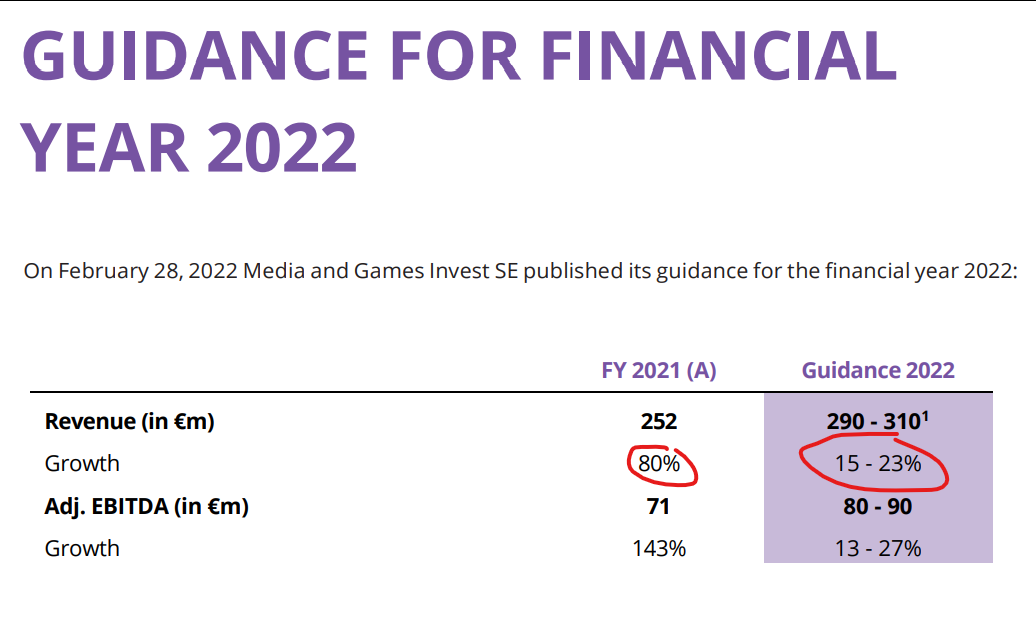

- FY21: 250 Mio Umsatz, 38% organisches Wachstum

- weniger als 1% des Umsatzes in Russland

Für mich ein sicherer Hafen. Organisches Wachstum bleibt weiter hoch. Man rechnet aber nur mit 290-310 Mio. Lässt viel Raum, um die Erwartungen zu übertreffen. Bei 30% in 2022 würde man schon bei ca. 328 Mio landen.

https://mgi-se.com/2022/02/28/media-and-games-invest-se-stro…

- FY21: 250 Mio Umsatz, 38% organisches Wachstum

- weniger als 1% des Umsatzes in Russland

Für mich ein sicherer Hafen. Organisches Wachstum bleibt weiter hoch. Man rechnet aber nur mit 290-310 Mio. Lässt viel Raum, um die Erwartungen zu übertreffen. Bei 30% in 2022 würde man schon bei ca. 328 Mio landen.

https://mgi-se.com/2022/02/28/media-and-games-invest-se-stro…

Zahlen schauen doch sehr gut aus: neben den Zukäufen auch viel org. Wachstum und die Mediaunit läuft richtig rund. Die Story von den gegenseitigen Synergien scheint aufzugehen. Umzug nach Schweden als vertrauensbildender Move finde ich auch gut. Vertrauen und Schulden sind m.M.n. die beiden Problempunkte bei der Company und daran arbeiten sie. Die Story, Branche/Markt, Geschäftsverlauf und Newsflow sind top. Ukraine, Energie und was sonst so gerade belastet spielen keine Rolle. Höhere Zinsen sind sicher nicht hilfreich, aber da M&G Cashflows und Gewinne produziert dürfte sich der Impact in Grenzen halten.

Bin seit € 1,84 dabei, habe bei 3,80 aufgestockt und bin sehr zuversichtlich, dass bei einem derzeitigen Forward-KGV von <10 in 2024 die Aktie bald wieder an die alten Hochs von >6€ ranläuft.

Bin seit € 1,84 dabei, habe bei 3,80 aufgestockt und bin sehr zuversichtlich, dass bei einem derzeitigen Forward-KGV von <10 in 2024 die Aktie bald wieder an die alten Hochs von >6€ ranläuft.

passend dazu: Kursziel €7,90 von First Berlin Equity

https://www.wallstreet-online.de/nachricht/15132311-original…Die sehen das ähnlich wie ich ...

Nur ist der Kurs seit langem nur am Fallen

Antwort auf Beitrag Nr.: 70.784.138 von goldmerry am 09.02.22 14:00:41Klassischer Pump and Dump von F Homm könnte man meinen. 1.50 sind ein realistisches Kursziel für diese Ballerbude. Es wurde hier schon vor dem Pump gewarnt - von echten Unternehmensinsidern, die offenbar genau Bescheid wussten und dann mundtot gemacht wurden.

Am Ende werden die aber wohl Recht behalten. Leider kann ich die Bude nicht shorten :-(. Hatt ja mehrfach hier nach Tipps gefragt. Auch der selbsternannte größte Shortseller aller Zeiten, dessen Team hier garantiert mitliest, hat mir keien Tipps gegeben. Muss ich erst einen kostenpflichtigen Kurs bei ihm Buchen?

Am Ende werden die aber wohl Recht behalten. Leider kann ich die Bude nicht shorten :-(. Hatt ja mehrfach hier nach Tipps gefragt. Auch der selbsternannte größte Shortseller aller Zeiten, dessen Team hier garantiert mitliest, hat mir keien Tipps gegeben. Muss ich erst einen kostenpflichtigen Kurs bei ihm Buchen?

Trading Spotlight

Herrn Homm, bitte mal ein Video mit Remco Westermann machen. Oder ist der Case durchgenudelt?

Warum haben sie diese Aktie nicht zum Shorten empfohlen?

Haben sie Ihre long Lemminge rechtzeitig informiert oder verschwindet MGI wortlos aus ihrem Brief? Wie viel haben sie mit MGI verdient? Danke.

Warum haben sie diese Aktie nicht zum Shorten empfohlen?

Haben sie Ihre long Lemminge rechtzeitig informiert oder verschwindet MGI wortlos aus ihrem Brief? Wie viel haben sie mit MGI verdient? Danke.

Antwort auf Beitrag Nr.: 71.246.703 von lennylemming am 31.03.22 17:52:51Naja, diese Aktie hatte ihren Hype. Ob nochmal einer kommt und wenn dann wann: who knows? Wenn Börsenblättchen zum Kauf trommeln, mal so gesagt, können und tuen oft Papiere steigen. Ob das nachhaltig ist: fraglich. Wie so oft an der Börse: Gewinne werden von Profis schnell mitgenommen und den letzten beißen die Hunde ;-)

Jaja... nörgelnde Anleger, kritische Kommentatoren oder gar Querulanten, die mag keiner (haha).

Kurs buchen "um an den Braten zu kommen"? Prima Idee! Tipp: nicht den billigen Sitzplatz buchen, sonst gilt man als "von der Stange" und Interessenten, an die man Produkte verkaufen kann, sind eine andere Kategorie. Die VIP Karten oder so. Wer viel Geld ausgibt um einen oder mehrer dieser sog. Experten zu treffen, meist Herren bekannt aus Videokanälen, der signalisiert dass er Kohle im Sack hat, Faneigenschaften vorhanden sind und Bereitschaft für Geschäfte. Nehmen wir dieses Beispiel: da wird es "Verhör" genannt: https://www.worldofvalue.de/ Ticket für ein nettes Sümmchen zu erwerben.

Ansonsten sind zwischenzeitlich die Herren von echtgeld tv mit dieser Firma im Gespräch und machen Videos. Quelle: Youtube.

Hat diese Firma eigentlich schon mal eine Dividende ausgeschüttet? Na, wenns angeblich so gut läuft müsste das doch drin sein um die treuen Aktionäre zu beglücken, oder nicht? Wie verwenden die Gewinne? Der Newsflow läuft stetig. Eine Anleihe haben die auch noch laufen. Diverse Tochtergesellschaften bzw. Verzweigungen und Unternehmenssitz in Malta.

Alles nur meine Meinung.

Jaja... nörgelnde Anleger, kritische Kommentatoren oder gar Querulanten, die mag keiner (haha).

Kurs buchen "um an den Braten zu kommen"? Prima Idee! Tipp: nicht den billigen Sitzplatz buchen, sonst gilt man als "von der Stange" und Interessenten, an die man Produkte verkaufen kann, sind eine andere Kategorie. Die VIP Karten oder so. Wer viel Geld ausgibt um einen oder mehrer dieser sog. Experten zu treffen, meist Herren bekannt aus Videokanälen, der signalisiert dass er Kohle im Sack hat, Faneigenschaften vorhanden sind und Bereitschaft für Geschäfte. Nehmen wir dieses Beispiel: da wird es "Verhör" genannt: https://www.worldofvalue.de/ Ticket für ein nettes Sümmchen zu erwerben.

Ansonsten sind zwischenzeitlich die Herren von echtgeld tv mit dieser Firma im Gespräch und machen Videos. Quelle: Youtube.

Hat diese Firma eigentlich schon mal eine Dividende ausgeschüttet? Na, wenns angeblich so gut läuft müsste das doch drin sein um die treuen Aktionäre zu beglücken, oder nicht? Wie verwenden die Gewinne? Der Newsflow läuft stetig. Eine Anleihe haben die auch noch laufen. Diverse Tochtergesellschaften bzw. Verzweigungen und Unternehmenssitz in Malta.

Alles nur meine Meinung.

Antwort auf Beitrag Nr.: 71.316.252 von goldmerry am 08.04.22 13:43:27Herrn Homm wurde nicht umsonst mehrfach vor Gericht gezerrt.

Ja, er ist in vielen Belangen freigesprochen worden.

Aber Realismus ist angebracht. In jedem Dorf rennt ein Dieb, Vergewaltiger oder Steuersünder herum, von dem jeder weiss, was er tut oder tat und der dennoch nie verurteilt wurde.

Das Nichtvorhandensein eines Urteils heisst nicht, dass jemand die Taten nicht begangen hat oder irgendwelche Taten begeht.

Ja, er ist in vielen Belangen freigesprochen worden.

Aber Realismus ist angebracht. In jedem Dorf rennt ein Dieb, Vergewaltiger oder Steuersünder herum, von dem jeder weiss, was er tut oder tat und der dennoch nie verurteilt wurde.

Das Nichtvorhandensein eines Urteils heisst nicht, dass jemand die Taten nicht begangen hat oder irgendwelche Taten begeht.

Zitat von lennylemming: Herrn Homm wurde nicht umsonst mehrfach vor Gericht gezerrt.

Ja, er ist in vielen Belangen freigesprochen worden.

Aber Realismus ist angebracht. In jedem Dorf rennt ein Dieb, Vergewaltiger oder Steuersünder herum, von dem jeder weiss, was er tut oder tat und der dennoch nie verurteilt wurde.

Das Nichtvorhandensein eines Urteils heisst nicht, dass jemand die Taten nicht begangen hat oder irgendwelche Taten begeht.

Lenny, wie ist deine Meinung zu Clinuvel? Und zu cum ex scholz, äh kann mich nicht erinnern? Es geht hier um den great reset und da ist der homm gar nicht involviert. Im Gegenteil, das sind verbrecher

Der Börsenkurs muss einem als Investierten derzeit egal sein.

Gestern die Meldung zu den vorläufigen Q1-Zahlen:

Die Firma läuft, entwickelt sich und wächst. Ok "nur" 30% ... aber das vor allem organisch. Die hohen Zuwachsraten der letzten Jahre waren auch aquisitionsgetrieben. Von der Seite kann aber auch dieses Jahr immer etwas kommen; zumal der Markt durch generell tiefere Bewertungen bestimmt noch interessanter für MGI geworden ist.

Früher oder später läuft die Firma beim gegenwärtigen Kurs in eine deutliche Unterbewertung rein.

Gestern die Meldung zu den vorläufigen Q1-Zahlen:

Die Firma läuft, entwickelt sich und wächst. Ok "nur" 30% ... aber das vor allem organisch. Die hohen Zuwachsraten der letzten Jahre waren auch aquisitionsgetrieben. Von der Seite kann aber auch dieses Jahr immer etwas kommen; zumal der Markt durch generell tiefere Bewertungen bestimmt noch interessanter für MGI geworden ist.

Früher oder später läuft die Firma beim gegenwärtigen Kurs in eine deutliche Unterbewertung rein.

Alle Homm Scheißhäuser befinden sich im Freifall.

MGI wollte ich lange shorten, aber niemand hier hat mir geholfen. Ansonsten hätte ich damit qenigstens meine CUV Verluste ausgleichen können.

MGI wollte ich lange shorten, aber niemand hier hat mir geholfen. Ansonsten hätte ich damit qenigstens meine CUV Verluste ausgleichen können.

Ich empfinde den neuen Zukauf als sehr teuer, auch angesichts der derzeitigen Marktpreise. Der Basispreis ist ja noch ok, aber die Boni sind heftig.

Andere Meinungen?

Andere Meinungen?

Antwort auf Beitrag Nr.: 71.449.373 von Akardier am 28.04.22 18:18:50Ja, also wenn die das mit den synergien und Steigerungen nicht so hinbekommen wie geplant ist das echt teuer und ist man echt nicht so gewohnt von MGI. Zumal das ganze ja auch wieder u.a. durch eine Kapitalerhöhung gezahlt wird, was beim aktuellen Preis mMn nicht so sinnvoll ist mMn

Hier hab ich vor ein paar Tagen ein Interview mit dem CEO gelesen:

https://www.nebenwerte-magazin.com/media-and-games-invest-q1…

Es liest sich sehr selbstbewusst. Bisher war dieses Selbstbewusstsein auch gerechtfertigt.

Man muss hier vertrauen, dass die Synergien greifen. MGI baut sich gerade ein eigenes Ökosystem, um von 3. Anbietern auch im Hinblick der Werbe-Policy von Apple und Alphabet unabhängiger zu werden. Zudem holt man sich hohe Marge ins Boot.

Was sie jetzt gekauft haben, scheint recht beliebt zu sein:

https://play.google.com/store/apps/details?id=com.aim.racing…

Prognostizert sollen 17 Mio€ EBIDTA von der neuen Firma in 2022 dazukommen, wenn Synergieeffekte greifen.

Konservativ sind bei dem bisherigen Wachstum von 36% (CAGR), ausgehend von 5Mio€ adj. EBIDTA knapp 7Mio€ EBIDTA durch AxesInMotion zu erwarten.

Für 55 Mio€ find ich das OK. Die weiteren (bis zu) 110Mio€ kann man schwer einschätzen, da sie vom zukünftigen Erfolg abhängen, die im Business-Plan stehen:

"Note 6) The Business Plan is the Buyer Case which will be used by the independent advisor for the PPA Report"

Da die K-Erhöhung (6% der bisherigen MK) zu ca 3,05€ erfolge, stehen wir da wo wir sind. Verkäufe dieser neuen Aktien sind zumindest für die nächsten 90 Tage untersagt.

Ich werde dabeibleiben, da ich die Entwicklung spannend finde und MGI seine Expertise auf ihrem Gebiet schon bewiesen hat. Ich spekuliere darauf, dass sie wissen was Sie tun.

https://www.nebenwerte-magazin.com/media-and-games-invest-q1…

Es liest sich sehr selbstbewusst. Bisher war dieses Selbstbewusstsein auch gerechtfertigt.

Man muss hier vertrauen, dass die Synergien greifen. MGI baut sich gerade ein eigenes Ökosystem, um von 3. Anbietern auch im Hinblick der Werbe-Policy von Apple und Alphabet unabhängiger zu werden. Zudem holt man sich hohe Marge ins Boot.

Was sie jetzt gekauft haben, scheint recht beliebt zu sein:

https://play.google.com/store/apps/details?id=com.aim.racing…

Prognostizert sollen 17 Mio€ EBIDTA von der neuen Firma in 2022 dazukommen, wenn Synergieeffekte greifen.

Konservativ sind bei dem bisherigen Wachstum von 36% (CAGR), ausgehend von 5Mio€ adj. EBIDTA knapp 7Mio€ EBIDTA durch AxesInMotion zu erwarten.

Für 55 Mio€ find ich das OK. Die weiteren (bis zu) 110Mio€ kann man schwer einschätzen, da sie vom zukünftigen Erfolg abhängen, die im Business-Plan stehen:

"Note 6) The Business Plan is the Buyer Case which will be used by the independent advisor for the PPA Report"

Da die K-Erhöhung (6% der bisherigen MK) zu ca 3,05€ erfolge, stehen wir da wo wir sind. Verkäufe dieser neuen Aktien sind zumindest für die nächsten 90 Tage untersagt.

Ich werde dabeibleiben, da ich die Entwicklung spannend finde und MGI seine Expertise auf ihrem Gebiet schon bewiesen hat. Ich spekuliere darauf, dass sie wissen was Sie tun.

Dabei bleibe ich auch, aber zu teuer finde ich es dennoch, gerade wegen der Kapitalerhöhung und der Tatsache, dass diese auch noch Dividenden berechtigt sind. Von den 300 Mio bleibt nach Akquise und Divi nicht viel hängen, vl 1/3 wenn man die Boni als Fix ansieht. Bisher waren die Zukäufe gut, keine Frage, aber das muss auch so bleiben. Wie oft haben sich CEOs schon überhoben und von Synergien gesprochen, die es dann nicht in dem Maße gab? Wenns dazu ne Statistik gibt, würde ich sagen 80% ist Crap😂.

Ich hoffe hier auf ein positiv Beispielm.

Ich hoffe hier auf ein positiv Beispielm.

Antwort auf Beitrag Nr.: 71.456.975 von Akardier am 29.04.22 14:36:29

Verstehe diese Gedankengänge nicht. Wenn es keine weiteren Synergien gibt, gibt es auch keinen höheren Kaufpreis. Für die 155 Mio muss AxesInMotion 2022 11 Mio; 2023 15 Mio und 2024 20 Mio EBITDA erwirtschaften. Wenn sie bspw. 2023 nur 13 Mio bringen und da hängen blieben, betrüge der Kaufpreis auch nur 100 Mio EUR. Das wäre bezogen auf beide Konstellationen jeweils immer noch ein Multiple von deutlich unter 10 und damit innerhalb der bisherigen Kommunikation (dass man mit 6fach EBITDA zukünftig nicht mehr weit kommt, hat man ja kommuniziert).

Ob die Planungen dann so aufgehen, kann ich natürlich nicht einschätzen, dafür gibt es das Management (und bisher haben die abgeliefert. Oder welche 80% der bisherigen Akquisitionen kann man genau nochmal als Crap bezeichnen ?)

Zitat von Akardier: Dabei bleibe ich auch, aber zu teuer finde ich es dennoch, gerade wegen der Kapitalerhöhung und der Tatsache, dass diese auch noch Dividenden berechtigt sind. Von den 300 Mio bleibt nach Akquise und Divi nicht viel hängen, vl 1/3 wenn man die Boni als Fix ansieht. Bisher waren die Zukäufe gut, keine Frage, aber das muss auch so bleiben. Wie oft haben sich CEOs schon überhoben und von Synergien gesprochen, die es dann nicht in dem Maße gab? Wenns dazu ne Statistik gibt, würde ich sagen 80% ist Crap😂.

Ich hoffe hier auf ein positiv Beispielm.

Verstehe diese Gedankengänge nicht. Wenn es keine weiteren Synergien gibt, gibt es auch keinen höheren Kaufpreis. Für die 155 Mio muss AxesInMotion 2022 11 Mio; 2023 15 Mio und 2024 20 Mio EBITDA erwirtschaften. Wenn sie bspw. 2023 nur 13 Mio bringen und da hängen blieben, betrüge der Kaufpreis auch nur 100 Mio EUR. Das wäre bezogen auf beide Konstellationen jeweils immer noch ein Multiple von deutlich unter 10 und damit innerhalb der bisherigen Kommunikation (dass man mit 6fach EBITDA zukünftig nicht mehr weit kommt, hat man ja kommuniziert).

Ob die Planungen dann so aufgehen, kann ich natürlich nicht einschätzen, dafür gibt es das Management (und bisher haben die abgeliefert. Oder welche 80% der bisherigen Akquisitionen kann man genau nochmal als Crap bezeichnen ?)

Antwort auf Beitrag Nr.: 71.457.554 von Cutter_Slade am 29.04.22 15:36:05Dass eine Kapitalerhöhung zu solchen Kursen durchgeführt wird, ist natürlich trotzdem unschön. In den letzten Analystenberichten wurde ja immer auf die Liquidität verwiesen und darauf, nicht allzu große Akquisitionen auch aus dem cash stemmen zu können. Ob da noch was in der pipeline ist ? 6 potentielle targets waren ja schon in der engeren Auswahl, wenn ich mich richtig erinnere.

Antwort auf Beitrag Nr.: 71.457.554 von Cutter_Slade am 29.04.22 15:36:05

Synergien sind nicht nur das EBITDA und wenn Sie genau gelesen hätten ging es hier auch nicht darum, dass " unser" Management bisher 80% Crap bei Übernahmen geliefert hat, sondern dass es mein persönlicher Eindruck ist, dass die vielbeschworenen Synergien dann doch häufig nicht eintreten.

Beispiele gibt es genug, Bayer, At&t, oder zuletzt der Vorstoß von Unilever, die tatsächlich die GSK Sparte völlig überteuert kaufen wollten...

Die müssen erstmal liefern, bevir ich mich über eine Akquise freue, die so hart bezahlt wird. Die Kapitalerhöhung kostete Geld, die Divi auf die neuen Anteile kostet Geld, es gilt die Opportunitätskosten zu beachten usw.

In so einem Umfeld ist es viel Geld, wenn man zu so günstigen Konditionen verwässert.

Zitat von Cutter_Slade:Zitat von Akardier: Dabei bleibe ich auch, aber zu teuer finde ich es dennoch, gerade wegen der Kapitalerhöhung und der Tatsache, dass diese auch noch Dividenden berechtigt sind. Von den 300 Mio bleibt nach Akquise und Divi nicht viel hängen, vl 1/3 wenn man die Boni als Fix ansieht. Bisher waren die Zukäufe gut, keine Frage, aber das muss auch so bleiben. Wie oft haben sich CEOs schon überhoben und von Synergien gesprochen, die es dann nicht in dem Maße gab? Wenns dazu ne Statistik gibt, würde ich sagen 80% ist Crap😂.

Ich hoffe hier auf ein positiv Beispielm.

Verstehe diese Gedankengänge nicht. Wenn es keine weiteren Synergien gibt, gibt es auch keinen höheren Kaufpreis. Für die 155 Mio muss AxesInMotion 2022 11 Mio; 2023 15 Mio und 2024 20 Mio EBITDA erwirtschaften. Wenn sie bspw. 2023 nur 13 Mio bringen und da hängen blieben, betrüge der Kaufpreis auch nur 100 Mio EUR. Das wäre bezogen auf beide Konstellationen jeweils immer noch ein Multiple von deutlich unter 10 und damit innerhalb der bisherigen Kommunikation (dass man mit 6fach EBITDA zukünftig nicht mehr weit kommt, hat man ja kommuniziert).

Ob die Planungen dann so aufgehen, kann ich natürlich nicht einschätzen, dafür gibt es das Management (und bisher haben die abgeliefert. Oder welche 80% der bisherigen Akquisitionen kann man genau nochmal als Crap bezeichnen ?)

Synergien sind nicht nur das EBITDA und wenn Sie genau gelesen hätten ging es hier auch nicht darum, dass " unser" Management bisher 80% Crap bei Übernahmen geliefert hat, sondern dass es mein persönlicher Eindruck ist, dass die vielbeschworenen Synergien dann doch häufig nicht eintreten.

Beispiele gibt es genug, Bayer, At&t, oder zuletzt der Vorstoß von Unilever, die tatsächlich die GSK Sparte völlig überteuert kaufen wollten...

Die müssen erstmal liefern, bevir ich mich über eine Akquise freue, die so hart bezahlt wird. Die Kapitalerhöhung kostete Geld, die Divi auf die neuen Anteile kostet Geld, es gilt die Opportunitätskosten zu beachten usw.

In so einem Umfeld ist es viel Geld, wenn man zu so günstigen Konditionen verwässert.

Antwort auf Beitrag Nr.: 71.449.862 von MavTrade am 28.04.22 19:12:53Wie naiv seid Ihr denn? Das ist doch scheissegal, wie teuer das ist. Die wollen einfach den Mist mit extrem hohem Goodwill in ihre Bilanz einbuchen und dann den Müll weiter aufblähen. Hatte hier vor einiger Zeit ein Ehrenmann (offensichtlich Insider und daher den Strippenziehern auch namentlich bekannt) deutlich skizziert, wie hier vorgegangen wird. Er wurde leider zumindest mundtot gemacht, da man nichts mehr von ihm hört, könnte er aber auch ganz tot sein?!

Ist in dem Umfeld von F. Homm nichts Ungewöhnliches, dass mit Nachdruck Menschen eingeschüchtert werden. Ich erinnere mich an Drohungen, aus dessen Umfeld an Protagonisten eines anderen Anlageskandals, die sagen wir mal zumindest "unschön" sind und die man echt "persönlich" nehmen kann. Es gibt auch Protokolle wo Körperverletzungen dokumentiert worden sind. Ob die darin gemachten Angaben wahr sind, kann ich nicht beurteilen.

Fakt ist: Ich wäre bei dieser Bude mal ganz schön vorsichtig... Denn die Verstrickungen sind offensichtlich.

Ist in dem Umfeld von F. Homm nichts Ungewöhnliches, dass mit Nachdruck Menschen eingeschüchtert werden. Ich erinnere mich an Drohungen, aus dessen Umfeld an Protagonisten eines anderen Anlageskandals, die sagen wir mal zumindest "unschön" sind und die man echt "persönlich" nehmen kann. Es gibt auch Protokolle wo Körperverletzungen dokumentiert worden sind. Ob die darin gemachten Angaben wahr sind, kann ich nicht beurteilen.

Fakt ist: Ich wäre bei dieser Bude mal ganz schön vorsichtig... Denn die Verstrickungen sind offensichtlich.

Antwort auf Beitrag Nr.: 71.462.582 von lennylemming am 30.04.22 10:11:04Ja gehe auch von ganz tot aus. Nur Halb tot oder gar viertel tot würde ich hier ausschließen!

Antwort auf Beitrag Nr.: 71.460.512 von Akardier am 29.04.22 20:57:09

Vielleicht können Sie ja nicht richtig lesen. Sie beschweren sich über eine zu teure Akquisition und ich habe Ihnen nachgewiesen, dass diese völlig im Übereinklang mit der vom Management kommunizierten (finanziellen) Akqusitionsstrategie steht, nicht mehr als 10fach EBITDA auszugeben.

Wenn Sie diese Strategie nicht kennen, sollten Sie sich vielleicht erstmal mit näher mit dem Unternehmen, seinen Zielen und seiner Strategie beschäftigen und dann wiederkommen.

Und wenn Sie diese Strategie generell für zu teuer halten, dann investieren Sie einfach nicht, aber erzählen nicht dem Management, was es Ihrer Meinung nach zu tun und zu lassen hätte. Alternativ: Bewerben Sie sich für einen Managementposten.

Und was Synergien betrifft: Sie haben doch den Zusammenhang zwischen Ihrer angeblichen Statistik (80% Crap) und den erwarteten Synergien im Zusammenhang mit der neuen Akquisition hergestellt. Und wenn ein einen solcher Zusammenhang herstellt wird, dann kann man zu Recht belastbare Anhaltspunkte (aus der Historie des Unternehmens, dass die bisherigen Akquisitionen dieser Statistik unterliegen) verlangen, ansonsten sind das nichts als unterschwellige und durch nichts gerechtfertigte Unterstellungen.

Und ja, Akquisitionen können auch schiefgehen. Das Management fährt aber seit 10 Jahren eine Akquisitionsstrategie. Was also haben Sie hier verloren ?

Zitat von Akardier: Synergien sind nicht nur das EBITDA und wenn Sie genau gelesen hätten ging es hier auch nicht darum, dass " unser" Management bisher 80% Crap bei Übernahmen geliefert hat, sondern dass es mein persönlicher Eindruck ist, dass die vielbeschworenen Synergien dann doch häufig nicht eintreten.

...

Die müssen erstmal liefern, bevir ich mich über eine Akquise freue, die so hart bezahlt wird.

Vielleicht können Sie ja nicht richtig lesen. Sie beschweren sich über eine zu teure Akquisition und ich habe Ihnen nachgewiesen, dass diese völlig im Übereinklang mit der vom Management kommunizierten (finanziellen) Akqusitionsstrategie steht, nicht mehr als 10fach EBITDA auszugeben.

Wenn Sie diese Strategie nicht kennen, sollten Sie sich vielleicht erstmal mit näher mit dem Unternehmen, seinen Zielen und seiner Strategie beschäftigen und dann wiederkommen.

Und wenn Sie diese Strategie generell für zu teuer halten, dann investieren Sie einfach nicht, aber erzählen nicht dem Management, was es Ihrer Meinung nach zu tun und zu lassen hätte. Alternativ: Bewerben Sie sich für einen Managementposten.

Und was Synergien betrifft: Sie haben doch den Zusammenhang zwischen Ihrer angeblichen Statistik (80% Crap) und den erwarteten Synergien im Zusammenhang mit der neuen Akquisition hergestellt. Und wenn ein einen solcher Zusammenhang herstellt wird, dann kann man zu Recht belastbare Anhaltspunkte (aus der Historie des Unternehmens, dass die bisherigen Akquisitionen dieser Statistik unterliegen) verlangen, ansonsten sind das nichts als unterschwellige und durch nichts gerechtfertigte Unterstellungen.

Und ja, Akquisitionen können auch schiefgehen. Das Management fährt aber seit 10 Jahren eine Akquisitionsstrategie. Was also haben Sie hier verloren ?

Antwort auf Beitrag Nr.: 71.463.137 von Cutter_Slade am 30.04.22 11:50:10

Getroffene Hunde bellen. 👌😂

Zitat von Cutter_Slade:Zitat von Akardier: Synergien sind nicht nur das EBITDA und wenn Sie genau gelesen hätten ging es hier auch nicht darum, dass " unser" Management bisher 80% Crap bei Übernahmen geliefert hat, sondern dass es mein persönlicher Eindruck ist, dass die vielbeschworenen Synergien dann doch häufig nicht eintreten.

...

Die müssen erstmal liefern, bevir ich mich über eine Akquise freue, die so hart bezahlt wird.

Vielleicht können Sie ja nicht richtig lesen. Sie beschweren sich über eine zu teure Akquisition und ich habe Ihnen nachgewiesen, dass diese völlig im Übereinklang mit der vom Management kommunizierten (finanziellen) Akqusitionsstrategie steht, nicht mehr als 10fach EBITDA auszugeben.

Wenn Sie diese Strategie nicht kennen, sollten Sie sich vielleicht erstmal mit näher mit dem Unternehmen, seinen Zielen und seiner Strategie beschäftigen und dann wiederkommen.

Und wenn Sie diese Strategie generell für zu teuer halten, dann investieren Sie einfach nicht, aber erzählen nicht dem Management, was es Ihrer Meinung nach zu tun und zu lassen hätte. Alternativ: Bewerben Sie sich für einen Managementposten.

Und was Synergien betrifft: Sie haben doch den Zusammenhang zwischen Ihrer angeblichen Statistik (80% Crap) und den erwarteten Synergien im Zusammenhang mit der neuen Akquisition hergestellt. Und wenn ein einen solcher Zusammenhang herstellt wird, dann kann man zu Recht belastbare Anhaltspunkte (aus der Historie des Unternehmens, dass die bisherigen Akquisitionen dieser Statistik unterliegen) verlangen, ansonsten sind das nichts als unterschwellige und durch nichts gerechtfertigte Unterstellungen.

Und ja, Akquisitionen können auch schiefgehen. Das Management fährt aber seit 10 Jahren eine Akquisitionsstrategie. Was also haben Sie hier verloren ?

Getroffene Hunde bellen. 👌😂

Antwort auf Beitrag Nr.: 71.464.214 von Akardier am 30.04.22 16:20:39Ene armselige Antwort ist natürlich auch eine Art von Antwort.

Wie ich sehe, haben Sie sachlich nichts weiter beizutragen und ansonsten auch keine Ahnung.

Ok, dann ist das halt so.

Wie ich sehe, haben Sie sachlich nichts weiter beizutragen und ansonsten auch keine Ahnung.

Ok, dann ist das halt so.

Antwort auf Beitrag Nr.: 71.456.975 von Akardier am 29.04.22 14:36:29Erkläre mir vielleicht mal woran du zu teuer bemisst. Die Verwässerung der KE wird bereits in diesem Jahr durch den erwarteten Ergebnisbeitrag überkompensiert und durch die geschickte Vereinbarung der Earn-Out Komponente in den nächsten Jahren fortgeführt.

Von den ca.27 Mil.€( 300 Mil.SEK) der KE bleibt bei einer direkten Zahlung von 50 Mil.€ an den Verkäufer natürlich gar nichts übrig.

Das Thema Dividende und deine Statistik zu nicht lukrativen Übernahmen ist identisch nichts-sagend, da eine Dividendenberechtigung ohne Auszahlung wenig Bedeutung haben dürfte. Ebenso eine Statistik zur allgemeinen M&A Erfolgsquote ohne Bezug zum Unternehmen.

Von den ca.27 Mil.€( 300 Mil.SEK) der KE bleibt bei einer direkten Zahlung von 50 Mil.€ an den Verkäufer natürlich gar nichts übrig.

Das Thema Dividende und deine Statistik zu nicht lukrativen Übernahmen ist identisch nichts-sagend, da eine Dividendenberechtigung ohne Auszahlung wenig Bedeutung haben dürfte. Ebenso eine Statistik zur allgemeinen M&A Erfolgsquote ohne Bezug zum Unternehmen.

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: Lõschung auf Wunsch des Users

Antwort auf Beitrag Nr.: 71.464.811 von Cutter_Slade am 30.04.22 18:55:40

Natürlich geht man auf offensichtlichen Schwachsinn nicht näher ein, dafür ist mir meine Zeit in der Regel zu schade. Bevor das Ego jetzt aber zusehr gebürstet wird, schwing ich doch mal die Tasten. Allein der Satz "... erzählen nicht dem Management, was es zu tun und zu lassen hätte." zeigt doch schon alles.

Dann sparen wir uns doch künftig alle Hauptversamungen und Entlastungen komplett.👌🙄

Auf den weiteren Quatsch müsste man auch nicht eingehen, wenn Sie vorab richtig gelesen hätten. Es ging bereits in 2 Kommentaren darum, dass es in der aktuellen Marktphase als recht teuer anzusehen ist, jedenfalls nach meiner Meinung und der eines anderen Kommentierenden. Was nützt es mir denn eine 10fach Ebitda Regel, wenn ein kompletter Techausverkauf den Markt gerade enorm verbilligt, ich aber trotzdem am oberen Ende meiner Vorgaben zukaufe?

Ihre unsachliche Art und Weise mit Kritik umzugehen, die gegen Ihre Meinung läuft, bedarf keiner weiteren Argumentation. Und mit Verlaub, dies ist ein Forum, hier können Sie "zu Recht... verlangen" was Sie wollen, aber ich bin Ihnen nicht verpflichtet. Es geht um einen sachlichen Meinungsaustausch und keine Kindereien. ("Bewerben Sie sich doch...") Jetzt von Sachlichkeit zu reden wirkt doch etwas amüsierend.

Auf Ihre Frage, was ich denn hier mache, antworte ich aber gern. Ich betreibe einen aktiven Meinungsaustausch mit denjenigen, welche in der Lage sind höflich bezüglich dieses Wertpapieres zu debattieren, auch wenn Sie eine andere Meinung vertreten.

Und nun würde ich Sie bitten mir nachzusehen, wenn ich dabei bleibe, dass wir einer unterschiedlichen Auffassung darüber sind, was es bedeutet ein Forum zu benutzen und was den Preis der Akquisition betrifft und mich mit weiteren Triaden zu verschonen, ich überlasse Ihnen gerne Ihren Spielplatz.

Zitat von Cutter_Slade: Ene armselige Antwort ist natürlich auch eine Art von Antwort.

Wie ich sehe, haben Sie sachlich nichts weiter beizutragen und ansonsten auch keine Ahnung.

Ok, dann ist das halt so.

Natürlich geht man auf offensichtlichen Schwachsinn nicht näher ein, dafür ist mir meine Zeit in der Regel zu schade. Bevor das Ego jetzt aber zusehr gebürstet wird, schwing ich doch mal die Tasten. Allein der Satz "... erzählen nicht dem Management, was es zu tun und zu lassen hätte." zeigt doch schon alles.

Dann sparen wir uns doch künftig alle Hauptversamungen und Entlastungen komplett.👌🙄

Auf den weiteren Quatsch müsste man auch nicht eingehen, wenn Sie vorab richtig gelesen hätten. Es ging bereits in 2 Kommentaren darum, dass es in der aktuellen Marktphase als recht teuer anzusehen ist, jedenfalls nach meiner Meinung und der eines anderen Kommentierenden. Was nützt es mir denn eine 10fach Ebitda Regel, wenn ein kompletter Techausverkauf den Markt gerade enorm verbilligt, ich aber trotzdem am oberen Ende meiner Vorgaben zukaufe?

Ihre unsachliche Art und Weise mit Kritik umzugehen, die gegen Ihre Meinung läuft, bedarf keiner weiteren Argumentation. Und mit Verlaub, dies ist ein Forum, hier können Sie "zu Recht... verlangen" was Sie wollen, aber ich bin Ihnen nicht verpflichtet. Es geht um einen sachlichen Meinungsaustausch und keine Kindereien. ("Bewerben Sie sich doch...") Jetzt von Sachlichkeit zu reden wirkt doch etwas amüsierend.

Auf Ihre Frage, was ich denn hier mache, antworte ich aber gern. Ich betreibe einen aktiven Meinungsaustausch mit denjenigen, welche in der Lage sind höflich bezüglich dieses Wertpapieres zu debattieren, auch wenn Sie eine andere Meinung vertreten.

Und nun würde ich Sie bitten mir nachzusehen, wenn ich dabei bleibe, dass wir einer unterschiedlichen Auffassung darüber sind, was es bedeutet ein Forum zu benutzen und was den Preis der Akquisition betrifft und mich mit weiteren Triaden zu verschonen, ich überlasse Ihnen gerne Ihren Spielplatz.

Antwort auf Beitrag Nr.: 71.465.579 von SmileInvestor am 30.04.22 22:24:22

Hm, das ist in der Tat eine gute Frage, da man hier viel mit einbeziehen muss und so pauschal kann man das auch nicht sagen. Die aktuelle Marge von AIM liegt bei weit über 60%, ich glaube es war sogar 65%, da bin ich aber gerade nicht datenfest. Das rechtfertigt auf den ersten Blick natürlich einen hohen Preis. Allerdings kommen die 700 Mio User hauptsächlich von einem Spiel (rund 350 Mio), welches kein dauerhaftes Potential hat, weil die User es vermutlich nicht lange genug spielen. Ich zumindest habe hier keine Langzeitmotivation, dass kann natürlich für jeden anders sein, spielt für meine Beurteilung aber eine wesentliche Rolle. Jetzt kommt alles darauf an, ob auch alles so eintritt, wie es das Management vorstellt, oder eben nicht. Bei so einem Klumpenrisiko, finde ich die Bewertung im aktuellen Marktumfeld aber einfach nicht günstig. Es ist nicht so, dass man sich jetzt absolut überhebt, aber wer den Pfennig nicht ehrt...

Am Ende wird man sehen wie es läuft, mir wäre ein geringerer Kaufpreis mit höheren Boni lieber gewesen, wodruch das Risiko einen für mich angemesseneren Rahmen gehabt hätte. 10-15 Mio weniger, hätten es für meinen Geschmack auch getan, aber so ist das eben. Am Ende entscheidet doch eh jeder für sich selbst, was er als fair, oder eben günstig ansieht.

Zitat von SmileInvestor: Erkläre mir vielleicht mal woran du zu teuer bemisst. Die Verwässerung der KE wird bereits in diesem Jahr durch den erwarteten Ergebnisbeitrag überkompensiert und durch die geschickte Vereinbarung der Earn-Out Komponente in den nächsten Jahren fortgeführt.

Von den ca.27 Mil.€( 300 Mil.SEK) der KE bleibt bei einer direkten Zahlung von 50 Mil.€ an den Verkäufer natürlich gar nichts übrig.

Das Thema Dividende und deine Statistik zu nicht lukrativen Übernahmen ist identisch nichts-sagend, da eine Dividendenberechtigung ohne Auszahlung wenig Bedeutung haben dürfte. Ebenso eine Statistik zur allgemeinen M&A Erfolgsquote ohne Bezug zum Unternehmen.

Hm, das ist in der Tat eine gute Frage, da man hier viel mit einbeziehen muss und so pauschal kann man das auch nicht sagen. Die aktuelle Marge von AIM liegt bei weit über 60%, ich glaube es war sogar 65%, da bin ich aber gerade nicht datenfest. Das rechtfertigt auf den ersten Blick natürlich einen hohen Preis. Allerdings kommen die 700 Mio User hauptsächlich von einem Spiel (rund 350 Mio), welches kein dauerhaftes Potential hat, weil die User es vermutlich nicht lange genug spielen. Ich zumindest habe hier keine Langzeitmotivation, dass kann natürlich für jeden anders sein, spielt für meine Beurteilung aber eine wesentliche Rolle. Jetzt kommt alles darauf an, ob auch alles so eintritt, wie es das Management vorstellt, oder eben nicht. Bei so einem Klumpenrisiko, finde ich die Bewertung im aktuellen Marktumfeld aber einfach nicht günstig. Es ist nicht so, dass man sich jetzt absolut überhebt, aber wer den Pfennig nicht ehrt...

Am Ende wird man sehen wie es läuft, mir wäre ein geringerer Kaufpreis mit höheren Boni lieber gewesen, wodruch das Risiko einen für mich angemesseneren Rahmen gehabt hätte. 10-15 Mio weniger, hätten es für meinen Geschmack auch getan, aber so ist das eben. Am Ende entscheidet doch eh jeder für sich selbst, was er als fair, oder eben günstig ansieht.

Antwort auf Beitrag Nr.: 71.465.579 von SmileInvestor am 30.04.22 22:24:22

Und bezüglich der schlecht geschätzten Synergieeffekte:

"Das geht aus einer aktuellen Studie der Managementberatung Bain & Company hervor. Die Experten haben dafür die bei M&A-Transaktionen erwarteten Synergieeffekte mit den Ist-Daten von mehr als 22.000 Unternehmen verglichen. Sieben von zehn Unternehmen überschätzen die Kostensynergien und andere Vorteile einer Fusion oder Übernahme. Lediglich 5 Prozent zeichnen von Beginn an ein realistisches Bild."

Ist zwar schon älter (2014), aber sollte man zumindest grob malnim Hinterkopf behalten und nicht immer Managementaussagen als gegeben hinnehmen. (keine Unterstellung, dass es hier jemand macht)

Zitat von SmileInvestor: Erkläre mir vielleicht mal woran du zu teuer bemisst. Die Verwässerung der KE wird bereits in diesem Jahr durch den erwarteten Ergebnisbeitrag überkompensiert und durch die geschickte Vereinbarung der Earn-Out Komponente in den nächsten Jahren fortgeführt.

Von den ca.27 Mil.€( 300 Mil.SEK) der KE bleibt bei einer direkten Zahlung von 50 Mil.€ an den Verkäufer natürlich gar nichts übrig.

Das Thema Dividende und deine Statistik zu nicht lukrativen Übernahmen ist identisch nichts-sagend, da eine Dividendenberechtigung ohne Auszahlung wenig Bedeutung haben dürfte. Ebenso eine Statistik zur allgemeinen M&A Erfolgsquote ohne Bezug zum Unternehmen.

Und bezüglich der schlecht geschätzten Synergieeffekte:

"Das geht aus einer aktuellen Studie der Managementberatung Bain & Company hervor. Die Experten haben dafür die bei M&A-Transaktionen erwarteten Synergieeffekte mit den Ist-Daten von mehr als 22.000 Unternehmen verglichen. Sieben von zehn Unternehmen überschätzen die Kostensynergien und andere Vorteile einer Fusion oder Übernahme. Lediglich 5 Prozent zeichnen von Beginn an ein realistisches Bild."

Ist zwar schon älter (2014), aber sollte man zumindest grob malnim Hinterkopf behalten und nicht immer Managementaussagen als gegeben hinnehmen. (keine Unterstellung, dass es hier jemand macht)

Antwort auf Beitrag Nr.: 71.465.828 von Akardier am 01.05.22 00:37:48Ich halte die Übernahme insgesamt für sehr gut verhandelt, auch weil die Variable 2/3 des maximalen Kaufpreises ausmacht. Dieses Verhältnis gibt es selten. Du könntest das natürlich mal statistisch prüfen. Da gibt es sicherlich irgendwelche Studien zu😂.

Mir wäre es außerdem auch lieber gewesen der Verkäufer hätte uns das Unternehmen geschenkt, aber stell dir vor, das wollte er irgendwie nicht. Sowas soll’s geben. Vielleicht verstehst du was ich meine und sogar die Konsequenz😉.

Mir wäre es außerdem auch lieber gewesen der Verkäufer hätte uns das Unternehmen geschenkt, aber stell dir vor, das wollte er irgendwie nicht. Sowas soll’s geben. Vielleicht verstehst du was ich meine und sogar die Konsequenz😉.

Antwort auf Beitrag Nr.: 71.465.843 von Akardier am 01.05.22 00:58:41Ok, ich versuche es einmal dir auf anderen Wegen vielleicht plausibel zu machen. Es gab in den letzten Jahren ca.35 Übernahmen, wobei naturgemäß die eine erfolgreicher verlief als die andere. Es gab dabei im Einzelfall einen Abschreibungsbedarf von einigen Mil.€. Genauso ist das Investment bei EG7 aus heutiger Sicht traurig. Es dürfte derzeit ein Buchverlust in zweistelliger Millionenhöhe bestehen. So ist es nun mal bei Investitionsentscheidungen. Aber insgesamt kommt es doch wohl auf den gesamten Track-Record an und der ist schlicht weg überragend. Die Umsatz-und Ergebnisentwicklung( egal ob auf Basis EBITDA oder EPS) sind dabei wesentlich durch M&A getrieben. Demnach ist es bei dieser Historie und der nachgewiesenen Expertise( von Remco) überwiegend wahrscheinlich, dass dies auch in Zukunft so bleibt.

Der FC Bayern München ist nun 10 Mal in Folge deutscher Fußballmeister geworden. Wie hoch ist nun die Wahrscheinlichkeit, dass er auch in den nächsten Jahren zumindest meistens Meister wird? Und dies im Übrigen auch rein statistisch. Nachvollziehbar?😉

Der FC Bayern München ist nun 10 Mal in Folge deutscher Fußballmeister geworden. Wie hoch ist nun die Wahrscheinlichkeit, dass er auch in den nächsten Jahren zumindest meistens Meister wird? Und dies im Übrigen auch rein statistisch. Nachvollziehbar?😉

Ich denke die Bewertung des 10x EBITDA muss man auch in Relation zum Wachstum setzen. Und da erwartet man ja midterm 24Mio. Das ist schon ein enormes Wachstum mit 165%. Andererseits ist natürlich die Frage wie dauerhaft der Umsatz sein wird. Die Branche kann schnelllebig sein, aber damit hat Gamigo ja ganz gut Erfahrung. Ein großes Plus ist aus meiner Sicht die Vertiefung der Wertschöpfung, die mit 20% Steigerung des EBITDA angegeben wird. Das kann ich mir schon gut vorstellen. Was mir allerdings nicht so gut gefällt: Warum muss man hier eine KE machen? Es müssten mehr als genug Mittel über die Kreditlinie zur Verfügung stehen, um den Deal durchzuziehen. Für mich alles im Rahmen.

Antwort auf Beitrag Nr.: 71.316.252 von goldmerry am 08.04.22 13:43:27

Das Interview ist sehr zu empfehlen. Objektiv, kritisch, sachlich, klasse!

Interview von Echtgeld TV

https://www.google.de/url?sa=t&rct=j&q=&esrc=s&source=web&cd…Das Interview ist sehr zu empfehlen. Objektiv, kritisch, sachlich, klasse!

Antwort auf Beitrag Nr.: 71.467.213 von Lynvestor am 01.05.22 12:54:00Das Leverage von 2-3 muss beibehalten werden( alleine schon wegen der Covernants gegenüber den Bondhalrern) und ein wesentlicher Anteil der ausgewiesenen Cash-Position ist für mögliche Earn-Outs reserviert( z.B.: KingsIsle). Außerdem hat man offensichtlich weitere Targets im Visier, wofür man je nach Größe keine weitere KE braucht. Was bei der Bewertung der Übernahme im ersten Anschein anscheinend teilweise bisher nicht verstanden wird, ist dass man zwar dem Verkäufer erfolgsabhängige Zahlungen zugesteht, welche sich jedoch auf den Gamingbereich beschränken. Die Synergien im Medienbereich machen jedoch ganz sicher einen wesentlichen Anteil aus, der alleine bei uns bleibt.

Antwort auf Beitrag Nr.: 71.462.582 von lennylemming am 30.04.22 10:11:04Lemmy, deine Äußerungen wirken auf mich gelinde gesagt ein wenig emotional. Woran liegt es? Wenn du doch seit geraumer Zeit short gehen möchtest(du das aber nach eigener Aussage nicht geschafft hast), dann hast du ja offensichtlich hier schon länger keine Aktien mehr im Spiel, weshalb ich deine Haltung nicht so richtig nachvollziehen kann.

Das bei der Menge an Übernahmen in den letzten Jahren ein entsprechend hoher Goodwill in der Bilanz ist, erklärt sich von selbst. Natürlich liegt das Risiko im Abschreibungspotenzial. Die beste Kontrolle gibt hier naturgemäß der operative Cash-Flow sowie netto Cash-Flow.

Du könntest mich gerne bezüglich deiner erwähnten Verstrickungen einmal aufklären.

Das bei der Menge an Übernahmen in den letzten Jahren ein entsprechend hoher Goodwill in der Bilanz ist, erklärt sich von selbst. Natürlich liegt das Risiko im Abschreibungspotenzial. Die beste Kontrolle gibt hier naturgemäß der operative Cash-Flow sowie netto Cash-Flow.

Du könntest mich gerne bezüglich deiner erwähnten Verstrickungen einmal aufklären.

Original-Research Media and Games Invest SE (von GBC AG): BUY

AxesInMotion-Akquisition stärkt Werbesoftware-Plattform mit hochwertigen First-Party-Daten erheblich; Übernommenes Unternehmen sollte aufgrund vielfältiger Synergiepotenziale die zukünftige Unternehmensperformance deutlich steigern; Prognosen und Kursziel angehoben; Bewertung kaufen

Erwerb der AxesInMotion

Media and Games Invest SE (MGI) gab kürzlich eine Vereinbarung zur vollständigen Übernahme des spanischen Entwicklers von Handyspielen AxesInMotion S.L. bekannt. (Achsenin Bewegung). Das erworbene Unternehmen wurde 2014 gegründet und hat seinen Sitz in Sevilla, Spanien. AxesInMotion ist einer der führenden Entwickler von Free-to-Play-Handyspielen mit einem starken Portfolio an hochauflösenden Rennspielen, die weltweit bereits über 700 Millionen Downloads generiert haben.

Dem Unternehmen ist es in den letzten Jahren gelungen, ein Portfolio hochwertiger Rennspiele aufzubauen, wobei 87,0 % der Einnahmen durch In-Game-Werbung erzielt werden. Zu den Flaggschiff-Titeln des Entwicklers gehören „Car Driving Simulator“, „Mega Ramps“ und „Extreme SUV Driving Simulator“. Darüber hinaus hat das Unternehmen zwei neue Titel in der Pipeline, von denen einer bereits fast vollständig entwickelt ist. Hinsichtlich der geografischen Umsatzverteilung waren die USA mit einem geschätzten Umsatzanteil von zuletzt rund 33,0 % der wichtigste Einzelmarkt für das Unternehmen.

AxesInMotion-Akquisition stärkt Werbesoftware-Plattform mit hochwertigen First-Party-Daten erheblich; Übernommenes Unternehmen sollte aufgrund vielfältiger Synergiepotenziale die zukünftige Unternehmensperformance deutlich steigern; Prognosen und Kursziel angehoben; Bewertung kaufen

Erwerb der AxesInMotion

Media and Games Invest SE (MGI) gab kürzlich eine Vereinbarung zur vollständigen Übernahme des spanischen Entwicklers von Handyspielen AxesInMotion S.L. bekannt. (Achsenin Bewegung). Das erworbene Unternehmen wurde 2014 gegründet und hat seinen Sitz in Sevilla, Spanien. AxesInMotion ist einer der führenden Entwickler von Free-to-Play-Handyspielen mit einem starken Portfolio an hochauflösenden Rennspielen, die weltweit bereits über 700 Millionen Downloads generiert haben.

Dem Unternehmen ist es in den letzten Jahren gelungen, ein Portfolio hochwertiger Rennspiele aufzubauen, wobei 87,0 % der Einnahmen durch In-Game-Werbung erzielt werden. Zu den Flaggschiff-Titeln des Entwicklers gehören „Car Driving Simulator“, „Mega Ramps“ und „Extreme SUV Driving Simulator“. Darüber hinaus hat das Unternehmen zwei neue Titel in der Pipeline, von denen einer bereits fast vollständig entwickelt ist. Hinsichtlich der geografischen Umsatzverteilung waren die USA mit einem geschätzten Umsatzanteil von zuletzt rund 33,0 % der wichtigste Einzelmarkt für das Unternehmen.

Sonderangebot 2,80. Ich überlege nun dick nachzukaufen. Was meint ihr ?

Antwort auf Beitrag Nr.: 71.524.521 von Tradesman55 am 09.05.22 11:56:03Definiere "dick" und warum jetzt wo kein Boden zusehen ist?

Ich kaufe schon die ganze Zeit nach😅Ich hätte allerdings gedacht, dass die 3€ halten.

Bei clinuvel ist es ja so das Onkel homm die Aktie gepusht und dann geshortet hat. Könnte man hier denn ähnliches annehmen?

Antwort auf Beitrag Nr.: 71.535.123 von precocel am 10.05.22 12:35:07Auf jeden Fall. US Behörden halten nicht ohne Grund einen Haftbefehl gegen diesen "Menschen" aufrecht.

Er ist und bleibt wohl auf ewig krimineller Bodensatz ohne jegliche Werte. Unfassbar, dass die Kirche diesen Teufel nicht ausschliesst.

Ich kann mich auch noch erinnern an eine Konversation, wo eine dubiose Gestalt, die mit Homm zusammenarbeitete, mit Aktien eines verbundenen Unternehmens "bezahlt" werden sollte. Ich glaub Cannamed oder so hiess die Bumsbude. Das stank auch zum Himmel. Oder ist der Vogel jetzt in Guatemala abgemurkst worden - da gab es ja auch mal "Andeutungen".

Darüber sollte er mal ein Buch schreiben, der liebe Herr Homm.

Er ist und bleibt wohl auf ewig krimineller Bodensatz ohne jegliche Werte. Unfassbar, dass die Kirche diesen Teufel nicht ausschliesst.

Ich kann mich auch noch erinnern an eine Konversation, wo eine dubiose Gestalt, die mit Homm zusammenarbeitete, mit Aktien eines verbundenen Unternehmens "bezahlt" werden sollte. Ich glaub Cannamed oder so hiess die Bumsbude. Das stank auch zum Himmel. Oder ist der Vogel jetzt in Guatemala abgemurkst worden - da gab es ja auch mal "Andeutungen".

Darüber sollte er mal ein Buch schreiben, der liebe Herr Homm.

Antwort auf Beitrag Nr.: 71.507.681 von knigge-beatnik am 06.05.22 08:57:32"research" paid by DZM?

Kann mal jemand die behauptete Verbindung zw. M&G und Hr. Homm darlegen? Einen bedeutenden Anteil dürfte er ja nicht haben laut Anteilseignerliste ?!?

Jetzt bist du mir mit deiner Frage tatsächlich zuvorgekommen:-). Homm hat das Unternehmen anscheinend seinerzeit einmal zum Kauf empfohlen. Aber ob er nun gerade long oder short ist, dürfte für den Kurs jedoch denkbar irrelevant sein. Jedenfalls ist seine Postion völlig unerheblich, sogar sicherlich kleiner als meine😂. Ob er eine Anleihe damals größer gezeichnet hat weiß ich nicht, was allerdings auf den Aktienkurs keine Auswirkung hat.

Antwort auf Beitrag Nr.: 71.545.296 von SmileInvestor am 11.05.22 11:31:45Ok, klingt harmlos. Warum führt Lenny dann so einen Kreuzzug??

Antwort auf Beitrag Nr.: 71.544.411 von lennylemming am 11.05.22 10:17:17

Assange? Nur mal so zum Thema Haftbefehle😂

Zitat von lennylemming: Auf jeden Fall. US Behörden halten nicht ohne Grund einen Haftbefehl gegen diesen "Menschen" aufrecht.

Er ist und bleibt wohl auf ewig krimineller Bodensatz ohne jegliche Werte. Unfassbar, dass die Kirche diesen Teufel nicht ausschliesst.

Ich kann mich auch noch erinnern an eine Konversation, wo eine dubiose Gestalt, die mit Homm zusammenarbeitete, mit Aktien eines verbundenen Unternehmens "bezahlt" werden sollte. Ich glaub Cannamed oder so hiess die Bumsbude. Das stank auch zum Himmel. Oder ist der Vogel jetzt in Guatemala abgemurkst worden - da gab es ja auch mal "Andeutungen".

Darüber sollte er mal ein Buch schreiben, der liebe Herr Homm.

Assange? Nur mal so zum Thema Haftbefehle😂

Das ist mir auch nicht klar?

Antwort auf Beitrag Nr.: 71.544.411 von lennylemming am 11.05.22 10:17:17Dieser Mensch benutzt nun auch die Kirche um sein Image reinzuwaschen was sonst. gute Analyse!

Das kann ich Dir sagen. Ich bin sicher nicht der Einzige, der mit dem Opa eine offene Rechnung hat. Das Problem ist nicht mal die Rechnung, sondern, dass er sie nicht zahlt und wie er damit nicht umgeht. Und er tut alles dafür, dass immer mehr Leute dazukommen. Auch nach seinem vermeintlichen Wandel vom Saulus zum Paulus!

Sorry to say - Die meisten hier blicken nicht was hinter den Kulissen abgeht. Denkt Ihr wirklich der Kerl würde alle seine Interessenkonflikte offenlegen? Das hat er in der Vergangenheit nicht gemacht! Ich habe entsprechende Nachweise, deswegen kein Problem das hier so offen zu schreiben. Ich warne nur davor, alles zu glauben, was der Opa sagt.

Und ich bin mir auch sehr sicher, dass er nicht nur mit seinem Börsenbrief Geld verdient, sondern sein "Insiderwissen" auch sonst gut zu versilbern weiss.

Für jemanden wie ihn ist es auch kein grosses Problem, Konstrukte zu bauen, wo er niemals mit seinem Namen auftaucht. Zudem besass er in der Vergangenheit (nachweislich) mindestens eine gefälschte Identität. Wieso soll er heute keinen "Zweitpass" mehr haben?

Hier haben sich vor einiger Zeit auch noch andere Leute zu dem Thema geäussert. Und auch (ehemalige) MGI Insider. Also da würde ich mehr drauf geben als auf das Geschwätz von diesem Rattenfänger.

Der Mann ist gefährlich, wann kapiert ihr das endlich?

Sorry to say - Die meisten hier blicken nicht was hinter den Kulissen abgeht. Denkt Ihr wirklich der Kerl würde alle seine Interessenkonflikte offenlegen? Das hat er in der Vergangenheit nicht gemacht! Ich habe entsprechende Nachweise, deswegen kein Problem das hier so offen zu schreiben. Ich warne nur davor, alles zu glauben, was der Opa sagt.

Und ich bin mir auch sehr sicher, dass er nicht nur mit seinem Börsenbrief Geld verdient, sondern sein "Insiderwissen" auch sonst gut zu versilbern weiss.

Für jemanden wie ihn ist es auch kein grosses Problem, Konstrukte zu bauen, wo er niemals mit seinem Namen auftaucht. Zudem besass er in der Vergangenheit (nachweislich) mindestens eine gefälschte Identität. Wieso soll er heute keinen "Zweitpass" mehr haben?

Hier haben sich vor einiger Zeit auch noch andere Leute zu dem Thema geäussert. Und auch (ehemalige) MGI Insider. Also da würde ich mehr drauf geben als auf das Geschwätz von diesem Rattenfänger.

Der Mann ist gefährlich, wann kapiert ihr das endlich?

Antwort auf Beitrag Nr.: 71.561.985 von lennylemming am 12.05.22 17:56:53

Hallo Lenny,

Deine 'alten Rechnungen' interessieren nicht. Du bringst dauernd M&G in Verbindung mit Homm. Jetzt mal Butter bei die Fische: lege bitte deine Informationen über diese Verbindung hier dar. Und bitte kein allgemeines Geschwurbel (wir wissen was wir von Homm zu halten haben) sondern Fakten !

Homm hat die Aktie in seinem Börsenbrief beworben. Da ist die Verbindung. Ich habe auch diese Aktie und sie clinuvel Aktie, bin durch Homm Drau f gestoßen. Bei CUV bin ich fett im minus. Homm dafür nun aber die Schuld zu geben liegt mir fern. Einen andern für sein Handeln verantwortlich zu machen ist nicht besonders Geistesstark

Lenny. Verkaufe und steig bei Wirecard ein, die haben richtig Potenzial nach oben.

Antwort auf Beitrag Nr.: 71.562.564 von welczeck am 12.05.22 18:48:45Bist Du blind? Ich rede hier nicht von Clinuvel! Es gibt ganz andere Cases! Und das was ich geschrieben habe, macht für einige Leute hier sicher Sinn. Für Dich eben nicht, weil Du den konkreten Case nicht kennst. Aber die von mir angedeuteten Andeutungen (die man auch durchaus als Drohungen verstehen kann) sind aus dem Homm Umfeld definitiv gemacht worden.

Antwort auf Beitrag Nr.: 71.562.801 von precocel am 12.05.22 19:09:36Nochmal. Geht nicht um cuv. Das halte ich persönlich für sauber.

Antwort auf Beitrag Nr.: 71.562.810 von precocel am 12.05.22 19:10:39Hatte mehrfach hier gefragt wo ich die bude leerverkaufen kann.

Antwort auf Beitrag Nr.: 71.563.509 von lennylemming am 12.05.22 20:12:45

"angedeuteten Andeutungen"

Ich kann nicht mehr 😂😂😂

Zum Glück kann man Leuddz aich ausblenden, bei soviel blabla und keinem konkreten Inhalt.

Zitat von lennylemming: Bist Du blind? Ich rede hier nicht von Clinuvel! Es gibt ganz andere Cases! Und das was ich geschrieben habe, macht für einige Leute hier sicher Sinn. Für Dich eben nicht, weil Du den konkreten Case nicht kennst. Aber die von mir angedeuteten Andeutungen (die man auch durchaus als Drohungen verstehen kann) sind aus dem Homm Umfeld definitiv gemacht worden.

"angedeuteten Andeutungen"

Ich kann nicht mehr 😂😂😂

Zum Glück kann man Leuddz aich ausblenden, bei soviel blabla und keinem konkreten Inhalt.

Antwort auf Beitrag Nr.: 71.564.832 von Akardier am 12.05.22 22:14:31Habe ich gerade auch ausgeblendet, kommt einfach nichts ...

In 5 Jahren, wenn die Aktien dann von 10 auf 6€ dippen kommt:

"Ich habs euch ja gesagt, ich habs immer gesagt, der Homm..."

👌🤣

"Ich habs euch ja gesagt, ich habs immer gesagt, der Homm..."

👌🤣

Er versteht es nicht oder möchte es nicht verstehen.

Antwort auf Beitrag Nr.: 71.566.560 von Akardier am 13.05.22 08:51:32😂😂😂😂😂🙈🙈🙈

30. Mai 2022 - Media and Games Invest SE ("MGI" oder das "Unternehmen", ISIN: MT0000580101; Ticker M8G; Nasdaq First North Premier Growth Market and Scale Segment Frankfurter Wertpapierbörse; OTCQX-Ticker: MDGIF) wird sein Interim Q1 veröffentlichen '22-Bericht am 31. Mai 2022 und lädt Investoren ein, an der Präsentation des Q1'22-Berichts durch Remco Westermann (CEO) und Paul Echt (CFO) am Dienstag, den 31. Mai 2022 um 9:00 Uhr MESZ teilzunehmen. Die Präsentation wird in englischer Sprache gehalten und ist auch auf Abruf auf der Website des Unternehmens www.mgi-se.com verfügbar.

Wecker stellen, gell?

Wecker stellen, gell?

Sooo früh ist das jetzt nicht:-).

Was ist mit dieser aktie los? Seit 1 Jahr nur am fallen

Onkel Flori zieht Reißleine xD ciao

Antwort auf Beitrag Nr.: 71.874.699 von Tradesman55 am 28.06.22 19:13:19Sieh dir den Kursverfall an. Die Lemminge steigen schnell aus grad.

Die Bude versteht doch eh keiner. Irgendwelche Buden auf Pump kaufen, jede Woche ne neue. Ziemlich doof bei steigenden Kapitalkosten xD

Die Bude versteht doch eh keiner. Irgendwelche Buden auf Pump kaufen, jede Woche ne neue. Ziemlich doof bei steigenden Kapitalkosten xD

Ok da mag was dran sein mit den Lemmingen. Wie seht ihr aber die weitere Entwicklung? Unterstützung ist nun auch schon angekratzt

Antwort auf Beitrag Nr.: 71.874.870 von precocel am 28.06.22 19:29:56Die Ballerbude ist am Ende! Wie oft habe ich gewarnt? Dutzende Male.

Wie aus dem Bilderbuch. Was sagt Uncle Scam, ehm Uncle Sam meine ich natürlich, dazu?

Kursziel unter 0 Euro.

Wie aus dem Bilderbuch. Was sagt Uncle Scam, ehm Uncle Sam meine ich natürlich, dazu?

Kursziel unter 0 Euro.

Antwort auf Beitrag Nr.: 71.889.522 von lennylemming am 30.06.22 13:18:53Abwarten bis die goodwill bubble platzt. Veraltete IT und Software/intel.Property hat einen intrinsischen Wert von NULL. Dem wird sich der Kurs annähern.

Steigende Kapitalkosten sind nur die Spitze des Eisbergs und kann dazu führen, dass nicht nur die Gesellschafter abschreiben müssen, sondern auch die Gläubiger. Enjoy the ride guys.

Steigende Kapitalkosten sind nur die Spitze des Eisbergs und kann dazu führen, dass nicht nur die Gesellschafter abschreiben müssen, sondern auch die Gläubiger. Enjoy the ride guys.

Die Bu..Bude mal wieder im Freifall heute. Herrn Homm, was sagen sie denn dazu?

Bisher deckt sich deine Beurteilung nicht mit den Zahlen, aber vielleicht weißt du ja mehr?! Ich verstehe im Übrigen nicht so ganz deine Motivation für die Art und Weise deiner Kommunikation, da du demnach ja kaum selber(noch) investiert sein dürftest. Was bezweckst du?

Schau einfach mal bei Clinuvel rein. Da fragt man sich: was bezweckt er damit?

Bei Euch ist wohl wirklich Hommpfen und Malz verloren.

Der MGI Bude droht dasselbe Schicksal wie allen Bu..Buden bisher.

Wurde die neue MGI Anleihe eigentlich auch von Homm empfohlen? Ich wundere mich nur über das riesige Volumen der Emission. Das war vl. der letzte Schluck aus der Pulle. Taschen noch mal richtig vollmachen und tschöööös?

Wie sagte der Onkel einst "schwimmt mal alleine"...

Ich habs schon öfter gesagt. Aber wir werden sehen, wer am Ende Recht behalten wird. Ich freue mich für alle Investierten, wenn meine Einschätzungen nicht zutreffen aber ich wäre davon sehr überrascht.

Wie sagt man so schön DYOR. Das gilt hier wohl besonders.

Der MGI Bude droht dasselbe Schicksal wie allen Bu..Buden bisher.

Wurde die neue MGI Anleihe eigentlich auch von Homm empfohlen? Ich wundere mich nur über das riesige Volumen der Emission. Das war vl. der letzte Schluck aus der Pulle. Taschen noch mal richtig vollmachen und tschöööös?

Wie sagte der Onkel einst "schwimmt mal alleine"...

Ich habs schon öfter gesagt. Aber wir werden sehen, wer am Ende Recht behalten wird. Ich freue mich für alle Investierten, wenn meine Einschätzungen nicht zutreffen aber ich wäre davon sehr überrascht.

Wie sagt man so schön DYOR. Das gilt hier wohl besonders.

Schauen wir mal was verloren ist. Nächste Woche wird kontinuierlich weiter gekauft. Die zittrigen Hände sind bald raus. Soll mir recht sein, wenn noch ein paar Leute die Nerven verlieren:-).

Was für zittrige Hände? Hier sind Hommpfen udn Malz verloren.

Wenn der Opa das Ding aus dem Portfolio gefegt hat ist hier Schicht. Max noch ein dead cat bounce. Aber hier ist Ende. Vl. Küsst der Opa das Ding nochmal wach nächstes Jahr und pustet den Ballon nochmal auf. Sonst könnt Ihr das vergessen!

Wenn der Opa das Ding aus dem Portfolio gefegt hat ist hier Schicht. Max noch ein dead cat bounce. Aber hier ist Ende. Vl. Küsst der Opa das Ding nochmal wach nächstes Jahr und pustet den Ballon nochmal auf. Sonst könnt Ihr das vergessen!

Interessiert dich eigentlich nur dieser Börsenbrief oder schaust du auch mal auf die operative Entwicklung eines Unternehmens und damit verbunden die Bewertung?

MGI hat letztes Jahr unstreitig gut 15 Mio€ verdient. Glaubst du das wird dieses bzw. nächstes Jahr mehr oder weniger werden?

MGI hat letztes Jahr unstreitig gut 15 Mio€ verdient. Glaubst du das wird dieses bzw. nächstes Jahr mehr oder weniger werden?

Kursverluste der letzten Tage

Wie immer sind diese krassen Kursverluste der letzten Tage nicht wirklich verständlich, lediglich die Macrorisiken auf dem Werbemarkt und die Entlassung von 12% beim Peer Applovin können es ja eigentlich nicht sein... Anhaltende Kursverluste

Naja, immerhin zwei zutreffende Gründe, die im aktuellen Marktumfeld jedenfalls reichen. Außerdem scheint mindestens ein Marktteilnehmer ein Interesse an fallenden Kursen zu haben und der verkauft echt recht aggressiv. Director-Dealing

Die Meldung der Käufe von Remco haben heute zumindest mal für eine Stabilisierung gesorgt🙂.

Schade, dass ich meine Prognose nicht zu Geld machen konnte. Aber war klar, dass dieser Insolvenzkandidat auf unter 2 Euro fällt.

Die Bude wird jetzt wohl bis auf 1 Euro runtergenudelt.

Geht also stabil gegen Süden. Wie viele Aktien hat der gekauft? 3?

Die Bude wird jetzt wohl bis auf 1 Euro runtergenudelt.

Geht also stabil gegen Süden. Wie viele Aktien hat der gekauft? 3?

DGAP-DD

Media and Games Invest SE english

Notification and public disclosure of transactions by persons discharging managerial responsibilities and persons closely associated with them

13.07.2022 / 09:55

The issuer is solely responsible for the content of this announcement.

1. Details of the person discharging managerial responsibilities / person closely associated

a) Name

Name and legal form: Bodhivas GmbH

2. Reason for the notification

a) Position / status

Person closely associated with:

Title:

First name: Remco

Last name(s): Westermann

Position: Member of the managing body

b) Initial notification

3. Details of the issuer, emission allowance market participant, auction platform, auctioneer or auction monitor

a) Name

Media and Games Invest SE

b) LEI

391200UIIWMXRLGARB95

4. Details of the transaction(s)

a) Description of the financial instrument, type of instrument, identification code

Type: Share

ISIN: MT0000580101

b) Nature of the transaction

Acquisition

c) Price(s) and volume(s)

Price(s) Volume(s)

2.08 EUR 8320.00 EUR

2.06 EUR 4908.98 EUR

2.06 EUR 3090.00 EUR

2.07 EUR 2070.00 EUR

2.07 EUR 242.19 EUR

2.11 EUR 8440.00 EUR

2.10 EUR 10500.00 EUR

2.13 EUR 12354.00 EUR

d) Aggregated information

Price Aggregated volume

2.0977 EUR 49925.1700 EUR

e) Date of the transaction

12/07/2022; UTC+2

f) Place of the transaction

Name: Frankfurter Börse (Xetra)

MIC: XETR

13.07.2022 The DGAP Distribution Services include Regulatory Announcements, Financial/Corporate News and Press Releases.

Archive at www.dgap.de

Language: English

Company: Media and Games Invest SE

St. Christopher Street 168

VLT 1467 Valletta

Malta

Internet: www.mgi.group

Das hat Remco gestern gestern gekauft und letzte Woche ungefähr das doppelte Volumen. Bei mir war es ein wenig mehr😉. Du hast immer noch nicht verraten wieso du hier so emotional bist, obwohl du ja offensichtlich schon lange nicht mehr investierst bist und verzweifelt jemanden suchst der dir ein paar Stücke für deinen Leerverkauf leiht😂

Media and Games Invest SE english

Notification and public disclosure of transactions by persons discharging managerial responsibilities and persons closely associated with them

13.07.2022 / 09:55

The issuer is solely responsible for the content of this announcement.

1. Details of the person discharging managerial responsibilities / person closely associated

a) Name

Name and legal form: Bodhivas GmbH

2. Reason for the notification

a) Position / status

Person closely associated with:

Title:

First name: Remco

Last name(s): Westermann

Position: Member of the managing body

b) Initial notification

3. Details of the issuer, emission allowance market participant, auction platform, auctioneer or auction monitor

a) Name

Media and Games Invest SE

b) LEI

391200UIIWMXRLGARB95

4. Details of the transaction(s)

a) Description of the financial instrument, type of instrument, identification code

Type: Share

ISIN: MT0000580101

b) Nature of the transaction

Acquisition

c) Price(s) and volume(s)

Price(s) Volume(s)

2.08 EUR 8320.00 EUR

2.06 EUR 4908.98 EUR

2.06 EUR 3090.00 EUR

2.07 EUR 2070.00 EUR

2.07 EUR 242.19 EUR

2.11 EUR 8440.00 EUR

2.10 EUR 10500.00 EUR

2.13 EUR 12354.00 EUR

d) Aggregated information

Price Aggregated volume

2.0977 EUR 49925.1700 EUR

e) Date of the transaction

12/07/2022; UTC+2

f) Place of the transaction

Name: Frankfurter Börse (Xetra)

MIC: XETR

13.07.2022 The DGAP Distribution Services include Regulatory Announcements, Financial/Corporate News and Press Releases.

Archive at www.dgap.de

Language: English

Company: Media and Games Invest SE

St. Christopher Street 168

VLT 1467 Valletta

Malta

Internet: www.mgi.group

Das hat Remco gestern gestern gekauft und letzte Woche ungefähr das doppelte Volumen. Bei mir war es ein wenig mehr😉. Du hast immer noch nicht verraten wieso du hier so emotional bist, obwohl du ja offensichtlich schon lange nicht mehr investierst bist und verzweifelt jemanden suchst der dir ein paar Stücke für deinen Leerverkauf leiht😂

Antwort auf Beitrag Nr.: 71.973.805 von lennylemming am 13.07.22 17:34:13

Lenny du bist der beste. Bist du ein homm lemming?

Zitat von lennylemming: Schade, dass ich meine Prognose nicht zu Geld machen konnte. Aber war klar, dass dieser Insolvenzkandidat auf unter 2 Euro fällt.

Die Bude wird jetzt wohl bis auf 1 Euro runtergenudelt.

Geht also stabil gegen Süden. Wie viele Aktien hat der gekauft? 3?

Lenny du bist der beste. Bist du ein homm lemming?

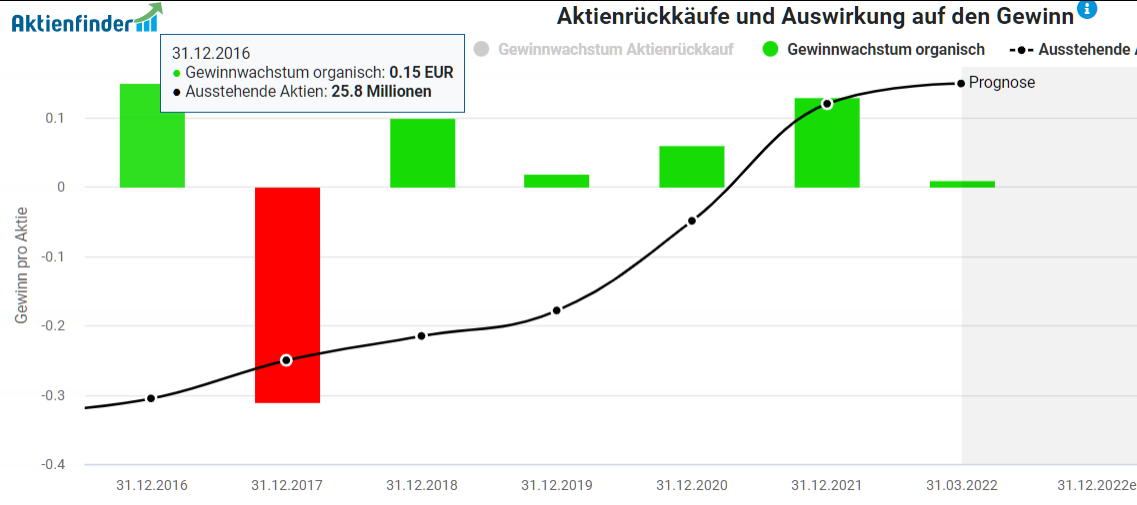

Der Chart Verlauf ist faszinierend. Ich habe mir die Kennzahlen im Aktienfinder angesehen und versucht daraufhin eine Bewertung zu erstellen.

Das Ergebnis ist, dass der Markt Recht behält und die Aktie sehr gut eingeschätzt. Sie sieht zwar jetzt optisch billiger aus, aber der Chart allein lügt.

Gründe:

1. Massive Verwässerung der ausstehenden Aktien. 2019-2021 von 60 zu 141 Mio Aktien

2. Durch die Verwässerung ist der Umsatzanstieg nichtssagend. Von 2019 auf 2020 waren es 80% Umsatzanstieg aber im gleichen Zeitraum 50% Verwässerung

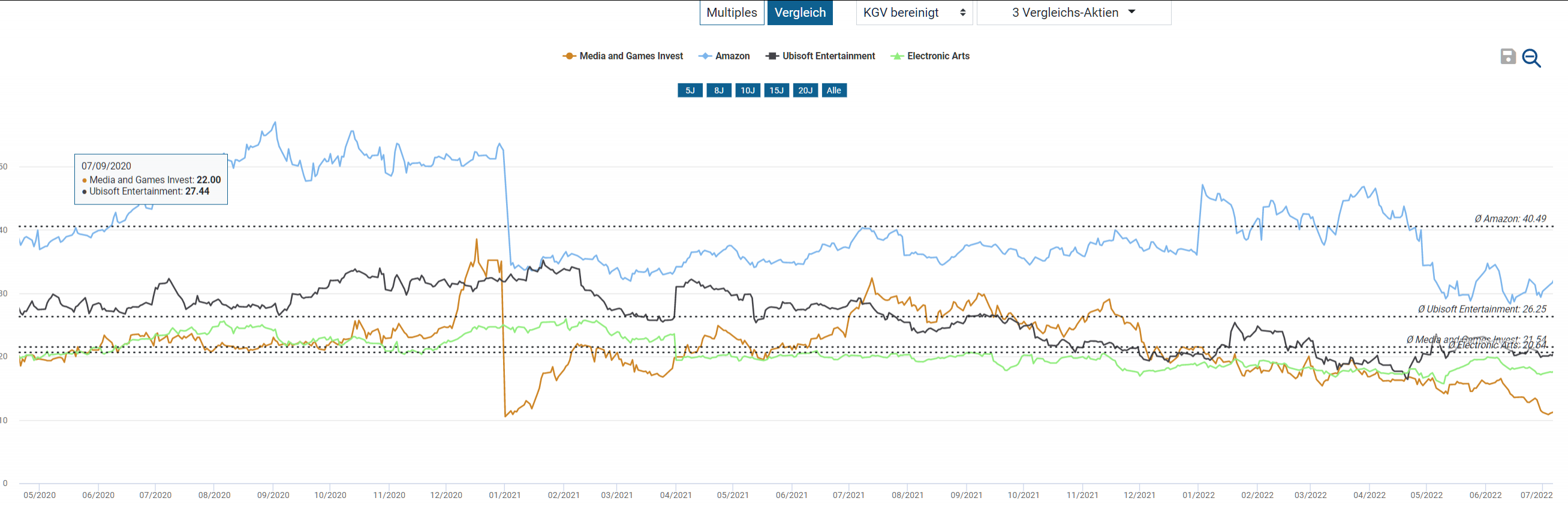

3. Im Peervergleich (Ubisoft, Electronic Arts) ist das KGV auf ähnlicher Höhe

4. Ende des Wachstums? Im letzten Quartalsbericht steht eine Prognose von 15-23%

5. Stetiger Anstieg der Schuldenquote. War in 2017 recht hoch, danach ging es runter. Aber dann von 31% in 2018 auf 68% in 2021

Fazit: Aus meiner Sicht fair, oder eher noch etwas überbewertet.

Vielleicht mache ich auch einen Denkfehler. Korrigiert mich, wenn ich falsch liege!

Quellen:

Verwässerung

Wachstum

KGV Vergleich

Das Ergebnis ist, dass der Markt Recht behält und die Aktie sehr gut eingeschätzt. Sie sieht zwar jetzt optisch billiger aus, aber der Chart allein lügt.

Gründe:

1. Massive Verwässerung der ausstehenden Aktien. 2019-2021 von 60 zu 141 Mio Aktien

2. Durch die Verwässerung ist der Umsatzanstieg nichtssagend. Von 2019 auf 2020 waren es 80% Umsatzanstieg aber im gleichen Zeitraum 50% Verwässerung

3. Im Peervergleich (Ubisoft, Electronic Arts) ist das KGV auf ähnlicher Höhe

4. Ende des Wachstums? Im letzten Quartalsbericht steht eine Prognose von 15-23%

5. Stetiger Anstieg der Schuldenquote. War in 2017 recht hoch, danach ging es runter. Aber dann von 31% in 2018 auf 68% in 2021

Fazit: Aus meiner Sicht fair, oder eher noch etwas überbewertet.

Vielleicht mache ich auch einen Denkfehler. Korrigiert mich, wenn ich falsch liege!

Quellen:

Verwässerung

Wachstum

KGV Vergleich

Antwort auf Beitrag Nr.: 71.985.499 von kleinerkapitalist am 14.07.22 23:40:40Deine Ansätze halte ich für sachlich und interessant. Zum Thema Verwässerung stellt sich die Frage ob man diese beim eps überkompensieren kann. Grundsätzlich wird an der Börse die zukünftige Entwicklung bewertet. Deshalb gilt es insbesondere bei Wachstumswerten das Ergebnis der nächsten Jahre zu antizipieren bzw. bei der Bewertung das Ergebniswachstum entsprechend angemessen zu berücksichtigen.

Börse Online ermittelt derzeit bei den durchschnittlichen Analystenschätzungen nach 0,11€ eps in '21 für '22 ein eps von 0,18€ und 0,26€ für '23. Dies bedeutet für dieses Jahr ein KGV von 11,4 und 7,9 für das nächste Jahr, wobei die Schätzungen noch in der letzten Woche angepasst wurden. Somit ergibt sich ein durchschnittliches Wachstum von immerhin über 50%. Das prognostizierte Ergebniswachstum und KGV weichen dabei im Vergleich erheblich von dem von dir genannten Unternehmen ab. Offensichtlich passt das nicht mit dem aktuellen Kurs zusammen, so dass der Markt dem Unternehmen nicht ansatzweise diese Entwicklung zutraut. Es ist also bereits eine ganz erhebliche Ergebnisverfehlung im aktuellen Kurs berücksichtigt, obwohl in den bisherigen Zahlen des Unternehmens keinerlei Indizien zu erkennen sind. Dabei hat man bei der Guidance beim Umsatzwachstum sehr deutlich darauf verwiesen, dass hier keinerlei Übernahmen berücksichtigt sind, jedoch sind seit Veröffentlichung der Prognose zwischenzeitlich bereits zwei weitere Übernahmen erfolgt. Außerdem hat man sich zuletzt nochmal zusätzliche Liquidität über die Ausgabe einer neuen Anleihe besorgt und dabei auf die volle Pipeline für M&A verwiesen. Ich kann jedenfalls bisher keine Bremsspuren erkennen, obgleich eine vorübergehende Rezession gerade in den USA natürlich temporär das Wachstumstempo etwas senken würde. Aber das erscheint mir mehr als eingepreist. Die Verschuldungsquote liegt im Übrigen beim Leverage im Zielkorridor des Unternehmens. Über einen weiteren konstruktiven Austausch würde ich mich freuen. Ich kaufe weiter zu :-).

Börse Online ermittelt derzeit bei den durchschnittlichen Analystenschätzungen nach 0,11€ eps in '21 für '22 ein eps von 0,18€ und 0,26€ für '23. Dies bedeutet für dieses Jahr ein KGV von 11,4 und 7,9 für das nächste Jahr, wobei die Schätzungen noch in der letzten Woche angepasst wurden. Somit ergibt sich ein durchschnittliches Wachstum von immerhin über 50%. Das prognostizierte Ergebniswachstum und KGV weichen dabei im Vergleich erheblich von dem von dir genannten Unternehmen ab. Offensichtlich passt das nicht mit dem aktuellen Kurs zusammen, so dass der Markt dem Unternehmen nicht ansatzweise diese Entwicklung zutraut. Es ist also bereits eine ganz erhebliche Ergebnisverfehlung im aktuellen Kurs berücksichtigt, obwohl in den bisherigen Zahlen des Unternehmens keinerlei Indizien zu erkennen sind. Dabei hat man bei der Guidance beim Umsatzwachstum sehr deutlich darauf verwiesen, dass hier keinerlei Übernahmen berücksichtigt sind, jedoch sind seit Veröffentlichung der Prognose zwischenzeitlich bereits zwei weitere Übernahmen erfolgt. Außerdem hat man sich zuletzt nochmal zusätzliche Liquidität über die Ausgabe einer neuen Anleihe besorgt und dabei auf die volle Pipeline für M&A verwiesen. Ich kann jedenfalls bisher keine Bremsspuren erkennen, obgleich eine vorübergehende Rezession gerade in den USA natürlich temporär das Wachstumstempo etwas senken würde. Aber das erscheint mir mehr als eingepreist. Die Verschuldungsquote liegt im Übrigen beim Leverage im Zielkorridor des Unternehmens. Über einen weiteren konstruktiven Austausch würde ich mich freuen. Ich kaufe weiter zu :-).

Antwort auf Beitrag Nr.: 71.985.499 von kleinerkapitalist am 14.07.22 23:40:40

Ich glaube mit der Verwässerung solle man hier nicht wirklich argumentieren, da fast alle neuen Aktien zu Preisen ausgegeben werden, die sehr deutlich über den aktuellen Kursen liegen. Viel entscheidender ist die Frage, ob man mit dem Geld gute neue Assets zugekauft hat und welchen Preis man hierfür zahlen musste. Da liegt mein eigentlicher Schmerz mit M8G, da ich die beiden neuesten Deals zwar für gut bis sehr gut, aber leider auch - entgegen der Meinung der Gesellschaft - für im aktuellen Umfeld deutlich zu teuer halte.

Das stimmt was die absoluten Zahlen angeht, ich würde hier eher auf das organische Wachstum und die gehobenen Synergien schauen. Die waren die letzten beiden Jahre sehr gut, aber natürlich deutlich weniger stark als die absurden absoluten Werte. Trotzdem dürfte dank der starken Gewinnmargen auf EBITDA-Basis die Ruleof40 schon allein mit dem organischen Wachstum durchgehend erfüllt worden sein. Beim Cashflow könnte es hingegen schon enger werden, weil das I in EBITDA schon sehr hoch ist.

Hier würde ich stark widersprechen, weder EA noch Ubisoft sind annähernd geeignete Peers zu M8G, selbst vor zwei oder drei Jahren und dem enormen Ausbau der Medienspalte waren die schon relativ weit weg. Im frei zugänglichen Research eines Analystenhauses (weiß leider gerade aus dem Kopf nicht mehr welches) ist eine sehr gute Peergroup-Analyse mit den Multiples auf aktuellen geschätzten Umsätzen und EBITDAs gegenüber den tatsächlich relevanten Marktbegleitern wie Applovin, IronSource oder zumindest in Teilbereichen ähnlichen Firmen wie EG7, Tradedesk usw.

Da der überwiegende Teil des Umsatzes inzwischen aus der Sparte Media kommt, dürfte das mehr eine zyklische Delle als ein Ende sein, schließlich sind wir auf dem Werbemarkt gerade in einem rapiden Abschwung. Wer hier zweistelliges organisches Wachstum schafft ist in meinen Augen ein deutlicher Gewinner insbesondere bei Marktanteilen und kann daher im nächsten Aufschwung dann überproportional profitieren. Aus Finanzierungs- und Cashflowsicht wäre jedoch zumindest ein Wachstum wünschenswert, dass bis dahin zumindest die ebenfalls deutlich steigende Kostenbasis bei Gehältern und Zinsen tragen kann.

Hier sehe ich tatsächlich das große Problem und Risiko, weil momentan Eigenkapitalfinanzierung nicht mehr sinnvoll möglich ist und weitere Debtfinanzierung bei den Konditionen auch sehr unattraktiv ist. Genau im Buy-and-Build in einer schwierigen Marktphase mit deutlich sinkenden Akquisitionskosten wäre M8G ein super interessanter Case, da aber sehr viel vom vorhandenen Geld bereits für Earnouts in den nächsten Jahren gebunden ist, kann die Firma hiervon nicht annähernd in dem Maße profitieren. Für mich ist daher genau deshalb leider viel von der Upside in den letzten Monaten verloren gegangen.

Meine Meinung und Schlussfolgerung kann man eigentlich aus 5. schon sehen, ich halte M8G weiter für super interessant und auf Jahre hin für einen guten Case. Das Problem ist die mangelnde Upside wegen sehr schlechten (Re-)Finanzierungsmöglichkeiten, auch wenn das Management mit der Kapitalerhöhung bei 3 Euro und dem neuen Schuldscheindarlehen gerade noch rechtzeitig etwas Luft geschaffen hat. Hätte die Firma zusätzliche 100 oder 200 Millionen an Kapital, dann wäre Sie in meinen Augen deutlich überproportional mehr wert. Weil das aber leider nicht der Fall ist werden wir die Kurse von 4 Euro oder mehr aber eine ganze Zeit lang nicht mehr sehen. Zwei Euro sind natürlich trotzdem viel zu billig, deshalb würde ich hier weiter zukaufen, wenn ich nicht schon deutlich überinvestiert wäre.

Long Rant, nur meine Meinung, keine Beratung, sorry für Rechtschreibung, muss jetzt wieder arbeiten

Zitat von kleinerkapitalist: 1. Massive Verwässerung der ausstehenden Aktien. 2019-2021 von 60 zu 141 Mio Aktien

Ich glaube mit der Verwässerung solle man hier nicht wirklich argumentieren, da fast alle neuen Aktien zu Preisen ausgegeben werden, die sehr deutlich über den aktuellen Kursen liegen. Viel entscheidender ist die Frage, ob man mit dem Geld gute neue Assets zugekauft hat und welchen Preis man hierfür zahlen musste. Da liegt mein eigentlicher Schmerz mit M8G, da ich die beiden neuesten Deals zwar für gut bis sehr gut, aber leider auch - entgegen der Meinung der Gesellschaft - für im aktuellen Umfeld deutlich zu teuer halte.

Zitat von kleinerkapitalist: 2. Durch die Verwässerung ist der Umsatzanstieg nichtssagend. Von 2019 auf 2020 waren es 80% Umsatzanstieg aber im gleichen Zeitraum 50% Verwässerung

Das stimmt was die absoluten Zahlen angeht, ich würde hier eher auf das organische Wachstum und die gehobenen Synergien schauen. Die waren die letzten beiden Jahre sehr gut, aber natürlich deutlich weniger stark als die absurden absoluten Werte. Trotzdem dürfte dank der starken Gewinnmargen auf EBITDA-Basis die Ruleof40 schon allein mit dem organischen Wachstum durchgehend erfüllt worden sein. Beim Cashflow könnte es hingegen schon enger werden, weil das I in EBITDA schon sehr hoch ist.

Zitat von kleinerkapitalist: 3. Im Peervergleich (Ubisoft, Electronic Arts) ist das KGV auf ähnlicher Höhe

Hier würde ich stark widersprechen, weder EA noch Ubisoft sind annähernd geeignete Peers zu M8G, selbst vor zwei oder drei Jahren und dem enormen Ausbau der Medienspalte waren die schon relativ weit weg. Im frei zugänglichen Research eines Analystenhauses (weiß leider gerade aus dem Kopf nicht mehr welches) ist eine sehr gute Peergroup-Analyse mit den Multiples auf aktuellen geschätzten Umsätzen und EBITDAs gegenüber den tatsächlich relevanten Marktbegleitern wie Applovin, IronSource oder zumindest in Teilbereichen ähnlichen Firmen wie EG7, Tradedesk usw.

Zitat von kleinerkapitalist: 4. Ende des Wachstums? Im letzten Quartalsbericht steht eine Prognose von 15-23%

Da der überwiegende Teil des Umsatzes inzwischen aus der Sparte Media kommt, dürfte das mehr eine zyklische Delle als ein Ende sein, schließlich sind wir auf dem Werbemarkt gerade in einem rapiden Abschwung. Wer hier zweistelliges organisches Wachstum schafft ist in meinen Augen ein deutlicher Gewinner insbesondere bei Marktanteilen und kann daher im nächsten Aufschwung dann überproportional profitieren. Aus Finanzierungs- und Cashflowsicht wäre jedoch zumindest ein Wachstum wünschenswert, dass bis dahin zumindest die ebenfalls deutlich steigende Kostenbasis bei Gehältern und Zinsen tragen kann.

Zitat von kleinerkapitalist: 5. Stetiger Anstieg der Schuldenquote. War in 2017 recht hoch, danach ging es runter. Aber dann von 31% in 2018 auf 68% in 2021

Hier sehe ich tatsächlich das große Problem und Risiko, weil momentan Eigenkapitalfinanzierung nicht mehr sinnvoll möglich ist und weitere Debtfinanzierung bei den Konditionen auch sehr unattraktiv ist. Genau im Buy-and-Build in einer schwierigen Marktphase mit deutlich sinkenden Akquisitionskosten wäre M8G ein super interessanter Case, da aber sehr viel vom vorhandenen Geld bereits für Earnouts in den nächsten Jahren gebunden ist, kann die Firma hiervon nicht annähernd in dem Maße profitieren. Für mich ist daher genau deshalb leider viel von der Upside in den letzten Monaten verloren gegangen.

Zitat von kleinerkapitalist: Fazit: Aus meiner Sicht fair, oder eher noch etwas überbewertet.

Vielleicht mache ich auch einen Denkfehler. Korrigiert mich, wenn ich falsch liege!