Sto Vz., gerade eine Kaufempfehlung - 500 Beiträge pro Seite (Seite 4)

eröffnet am 24.03.04 15:55:58 von

neuester Beitrag 29.04.24 17:55:59 von

neuester Beitrag 29.04.24 17:55:59 von

Beiträge: 1.668

ID: 839.277

ID: 839.277

Aufrufe heute: 0

Gesamt: 208.859

Gesamt: 208.859

Aktive User: 0

ISIN: DE0007274136 · WKN: 727413 · Symbol: STO3

166,40

EUR

+2,84 %

+4,60 EUR

Letzter Kurs 03.05.24 Tradegate

Neuigkeiten

| STO Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

03.05.24 · Thomas Schumm |

30.04.24 · dpa-AFX |

29.04.24 · wO Newsflash |

Werte aus der Branche Verpackungsindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,1900 | +67,89 | |

| 130,25 | +13,76 | |

| 0,8051 | +5,01 | |

| 31,46 | +4,97 | |

| 23,330 | +4,85 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 52,54 | -4,99 | |

| 25,60 | -6,06 | |

| 5,0900 | -9,91 | |

| 13,570 | -12,40 | |

| 4,1000 | -37,64 |

Antwort auf Beitrag Nr.: 71.048.162 von unicum am 08.03.22 13:57:14

Materialaufwand zur Gesamtleistung:

2010 44,4%

2011 46,3%

2012 46,2%

2013 45,5%

2014 45,9%

2015 44,8%

2016 43,4%

2017 44,7%

2018 46,2%

2019 45,2%

2020 43,9%

Personalaufwand zur Gesamtleistung:

2010 25,7%

2011 24,6%

2012 25,1%

2013 25,5%

2014 25,4%

2015 26,7%

2016 28,3%

2017 26,8%

2018 26,4%

2019 26,6%

2020 26,8%

Zitat von unicum: Der betriebliche Rohertrag ist im Gesamtkostenverfahren, nachdem Sto bilanziert, Gesamtleistung - Materialaufwand.Sorry, ich meinte die Materialaufwandsquote (also 100% minus Rohertragsmarge)

Wie Du da auf Werte kommst, die rund 10%Punkte unter meinen liegen, erschließt sich für mich zunächst nicht.

Zitat von unicum: Das Geschäft von Sto ist außerdem unterjährig sehr saisonal, das hatte ich bereits mehrfach hier weiter unten ausgeführt. Da macht es weniger Sinn, HJ-Zahlen zu vergleichen.Wir können das genauso gut bei den Jahreszahlen sehen. Ich belege das mit Zahlen, wie folgt.

Materialaufwand zur Gesamtleistung:

2010 44,4%

2011 46,3%

2012 46,2%

2013 45,5%

2014 45,9%

2015 44,8%

2016 43,4%

2017 44,7%

2018 46,2%

2019 45,2%

2020 43,9%

Zitat von unicum: Gleiches gilt auch für Deine Aussagen zur Personalaufwandsquote: Hier ist für mich überhaupt kein Trend feststellbar: Ganzjährig 2004: 28,24% vs. 2020: 26,82%.Ich belege das mit Zahlen, wie folgt. Der Verlauf der Personalaufwandsquote ist gleichmäßiger bzw. weniger volatiler als bei der Materialaufwandsquote. Die "Unruhe" im Ergebnisverlauf ist geprägt von der Materialaufwandsquote.

Personalaufwand zur Gesamtleistung:

2010 25,7%

2011 24,6%

2012 25,1%

2013 25,5%

2014 25,4%

2015 26,7%

2016 28,3%

2017 26,8%

2018 26,4%

2019 26,6%

2020 26,8%

Antwort auf Beitrag Nr.: 71.049.449 von Syrtakihans am 08.03.22 15:49:36Die Materialaufwandsquote errechne ich nicht extra aber ich gehe davon aus, dass Deine Zahlen stimmen. Es kommt ja auch "gefühlt" ungefähr hin, mit meinen Rohergebnisquoten.

Ich kann aber auch an der Materialaufwandsquote keinen Trend erkennen. Deine Zeitreihe belegt: 2010: 44,4% vs. 2020: 43,9%. Deine Aussage aus Beitrag 1.496 "Sto konnte höhere Material- und Energiepreise noch nie vollumfänglich weitergeben - das zeigt eine Analyse der historischen Margenentwicklung und Berichterstattung." ist hierdurch eher widerlegt.

Sto kann temporär die Preise nicht weitergeben, dem stimme ich zu. Das wird auch für 2022, wenn es so weiter geht, gelten. Aber i.d.R. ist das durch die Frühjahrspreissetzungen bzw. in weiteren Runden danach aufgeholt. Und außerdem, und das ist sehr entscheidend, ist das bezüglich des Ertrags eine Funktion aus zwei Werten: Absatzpreise und Inputpreise und ersteres dürfte im aktuellen Marktumfeld kein Problem sein.

2022 wird sicherlich erneut herausfordernd. Weniger wegen des Ölpreises sondern vielmehr wegen eines sich verlängernden Problems der Lieferketten und Kapazitätsproblemen von Vorprodukten. Es ist unsicher, wie sich die Margen von Raffinerien und Spezialchemieproduzenten jetzt entwickeln werden. Sicherlich wird das zu Druck auf die Marge führen.

Um den Absatzmarkt (den Zähler) dabei nicht aus den Augen zu verlieren: Heute fanden gleich zwei wichtige außerordentliche politische Treffen statt:

1.) Jenes der deutschen Energieminister: Hier hat Robert Habeck in der anschließenden Pressekonferenz erneut darauf hingewiesen, wie wichtig die Energieeinsparung im Kontext der neuen geopolitischen Lage ist.

2.) hat die EU Komissarin für Energie heute zusammen mit den höchsten Representanten der EU das in aller Eile erstellte "REPowerEU"-Programm vorgestellt. Hierbei geht es um die Energie-Emanzipation Europas von Russland. Kadri Simson verwies in der anschließenden Pressekonferenz ebenfalls darauf hin, wie wichtig die Energieeinsparung dabei sei. Die europäischen Bauminister würden in einer Konferenz beraten, wie man weitere Fördermaßnahmen bei der Renovierung des Wohnungsbaus auf den Weg bringen könnte. Wir reden hier jetzt also mittlerweile von der gesamten EU!

Der Absatzmarkt für sich genommen ist perspektivisch aktuell so gut wie niemals zuvor in der Geschichte des Unternehmens. Ich bin zuversichtlich, dass Sto die Preissteigerungen auf Kurz oder Lang weitergeben kann. Durch das Topline-Wachstum stellt sich sowieso die Frage, wieviel von den Inputpreissteigerungen am Ende tatsächlich im absoluten EBIT ankommen werden, Marge hin oder her.

Klar schwankt die Materialaufwandquote gegenüber der Personalquote stärker. Das ist für mich nichts verwunderliches im produzierenden Gewerbe.

Ich kann aber auch an der Materialaufwandsquote keinen Trend erkennen. Deine Zeitreihe belegt: 2010: 44,4% vs. 2020: 43,9%. Deine Aussage aus Beitrag 1.496 "Sto konnte höhere Material- und Energiepreise noch nie vollumfänglich weitergeben - das zeigt eine Analyse der historischen Margenentwicklung und Berichterstattung." ist hierdurch eher widerlegt.

Sto kann temporär die Preise nicht weitergeben, dem stimme ich zu. Das wird auch für 2022, wenn es so weiter geht, gelten. Aber i.d.R. ist das durch die Frühjahrspreissetzungen bzw. in weiteren Runden danach aufgeholt. Und außerdem, und das ist sehr entscheidend, ist das bezüglich des Ertrags eine Funktion aus zwei Werten: Absatzpreise und Inputpreise und ersteres dürfte im aktuellen Marktumfeld kein Problem sein.

2022 wird sicherlich erneut herausfordernd. Weniger wegen des Ölpreises sondern vielmehr wegen eines sich verlängernden Problems der Lieferketten und Kapazitätsproblemen von Vorprodukten. Es ist unsicher, wie sich die Margen von Raffinerien und Spezialchemieproduzenten jetzt entwickeln werden. Sicherlich wird das zu Druck auf die Marge führen.

Um den Absatzmarkt (den Zähler) dabei nicht aus den Augen zu verlieren: Heute fanden gleich zwei wichtige außerordentliche politische Treffen statt:

1.) Jenes der deutschen Energieminister: Hier hat Robert Habeck in der anschließenden Pressekonferenz erneut darauf hingewiesen, wie wichtig die Energieeinsparung im Kontext der neuen geopolitischen Lage ist.

2.) hat die EU Komissarin für Energie heute zusammen mit den höchsten Representanten der EU das in aller Eile erstellte "REPowerEU"-Programm vorgestellt. Hierbei geht es um die Energie-Emanzipation Europas von Russland. Kadri Simson verwies in der anschließenden Pressekonferenz ebenfalls darauf hin, wie wichtig die Energieeinsparung dabei sei. Die europäischen Bauminister würden in einer Konferenz beraten, wie man weitere Fördermaßnahmen bei der Renovierung des Wohnungsbaus auf den Weg bringen könnte. Wir reden hier jetzt also mittlerweile von der gesamten EU!

Der Absatzmarkt für sich genommen ist perspektivisch aktuell so gut wie niemals zuvor in der Geschichte des Unternehmens. Ich bin zuversichtlich, dass Sto die Preissteigerungen auf Kurz oder Lang weitergeben kann. Durch das Topline-Wachstum stellt sich sowieso die Frage, wieviel von den Inputpreissteigerungen am Ende tatsächlich im absoluten EBIT ankommen werden, Marge hin oder her.

Klar schwankt die Materialaufwandquote gegenüber der Personalquote stärker. Das ist für mich nichts verwunderliches im produzierenden Gewerbe.

Antwort auf Beitrag Nr.: 71.054.549 von unicum am 08.03.22 22:15:55@unicum

>> Deine Aussage aus Beitrag 1.496 "Sto konnte höhere Material- und Energiepreise noch nie

>> vollumfänglich weitergeben - das zeigt eine Analyse der historischen Margenentwicklung und

>> Berichterstattung." ist hierdurch eher widerlegt.

Also ich glaube, dass Syrtakihans recht hat. Mit Blick auf die Vergangenheit bin ich mir unsicher, ob Sto die höheren Materialkosten wirklich 1:1 weitergeben kann. Mein Eindruck ist, dass Sto immer einen Rückgang der Materialkosten braucht, um die MA-Quote wieder zu senken.

Stellvertretend für die Entwicklung der Materialkosten habe ich hier die Entwicklung des Ölpreises genommen. Du hattest das mal angeregt. Aber auch darauf hingewiesen, dass der Zusammenhang heute nicht mehr so stark ist, wie früher. Wenn man auf die Zahlen schaut, gibt es aber nach wie vor einen signifikanten Zusammenhang.

Was ich meine wird in dem Zeitraum 2004 bis 2009 besonders deutlich. In der Zeit ist der durchschnittliche Ölpreis von Jahr zu Jahr angestiegen und mit dem Anstieg ist auch die MA-Quote immer weiter angestiegen. Sto war also NICHT in der Lage die gestiegenen Materialkosten 1:1 weiter zu reichen. Erst als der Ölpreis in 2009 wieder gefallen ist, ging auch die MA-Quote wieder etwas runter. Die niedrige MA-Quote von 2003 und 2004 wurde aber nie wieder erreicht.

Das Sto nicht in der Lage ist, von sich aus die gestiegenen Materialkosten 1:1 weiterzugeben, wird besonders in den Jahren 2011 und 2012 deutlich. 2011 gab es einen starken Anstieg des Ölpreises. 2012 war der Ölpreis ggü. 2011 unverändert. Wenn Sto in der Lage wäre, den Preisanstieg bei den Rohstoffen vollständig weiter zu geben, hätte man erwarten dürfen, dass die MA-Quote in 2012 wieder auf das Niveau von 2009 fällt. Das ist aber nicht geschehen. Stattdessen verharrte die MA-Quote in beiden Jahren auf dem höchsten Niveau der letzten 20 Jahre!

Wiederum hat es einen Rückgang des Ölpreises gebraucht, um auch die MA-Quote zu senken.

Und dieses Muster hat sich in den letzten Jahren bis heute fortgesetzt.

Jahr…MA-Quote…..Ölpreis*

2003....41,7%.....$28,83

2004....41,5%.....$38,27 bei steigenden Ölpreisen ist

2005....43,8%.....$54,48 Sto NICHT in der Lage die

2006....44,6%.....$65,14 Preissteierung 1:1 weiter

2007....45,0%.....$72,39 zu geben; wie die immer

2008....45,4%.....$97,26 weiter ansteigende MA-Quote zeigt

2009....44,2%.....$61,67 erst ein Rückgang des Ölpreises senkt die MA-Quote wieder

2010....44,4%.....$79,50

2011....46,3%...$111,26

2012....46,2%...$111,67 Ölpreis gleich, MA-Quote sinkt aber nicht auf Niveau von 2010!

2013....45,5%...$108,66

2014....45,9%.....$98,95 Ölpreis deutlich gesunken, aber MA-Quote immer noch nicht auf Niveau von 2010!

2015....44,8%.....$52,39 Ölpreis sinkt drastisch, MA-Quote sinkt

2016....43,4%.....$43,73 Ölpreis sinkt weiter, MA-Quote auch

2017....44,7%.....$54,19

2018....46,2%.....$71,31

2019....45,2%.....$64,21

2020....43,9%.....$41,84

2021....???%.....$70,91

*) durchschnittlicher Ölpreis des Jahres (Average Oil price (Brent)); Quelle BP Geschäftsbericht

>> Deine Aussage aus Beitrag 1.496 "Sto konnte höhere Material- und Energiepreise noch nie

>> vollumfänglich weitergeben - das zeigt eine Analyse der historischen Margenentwicklung und

>> Berichterstattung." ist hierdurch eher widerlegt.

Also ich glaube, dass Syrtakihans recht hat. Mit Blick auf die Vergangenheit bin ich mir unsicher, ob Sto die höheren Materialkosten wirklich 1:1 weitergeben kann. Mein Eindruck ist, dass Sto immer einen Rückgang der Materialkosten braucht, um die MA-Quote wieder zu senken.

Stellvertretend für die Entwicklung der Materialkosten habe ich hier die Entwicklung des Ölpreises genommen. Du hattest das mal angeregt. Aber auch darauf hingewiesen, dass der Zusammenhang heute nicht mehr so stark ist, wie früher. Wenn man auf die Zahlen schaut, gibt es aber nach wie vor einen signifikanten Zusammenhang.

Was ich meine wird in dem Zeitraum 2004 bis 2009 besonders deutlich. In der Zeit ist der durchschnittliche Ölpreis von Jahr zu Jahr angestiegen und mit dem Anstieg ist auch die MA-Quote immer weiter angestiegen. Sto war also NICHT in der Lage die gestiegenen Materialkosten 1:1 weiter zu reichen. Erst als der Ölpreis in 2009 wieder gefallen ist, ging auch die MA-Quote wieder etwas runter. Die niedrige MA-Quote von 2003 und 2004 wurde aber nie wieder erreicht.

Das Sto nicht in der Lage ist, von sich aus die gestiegenen Materialkosten 1:1 weiterzugeben, wird besonders in den Jahren 2011 und 2012 deutlich. 2011 gab es einen starken Anstieg des Ölpreises. 2012 war der Ölpreis ggü. 2011 unverändert. Wenn Sto in der Lage wäre, den Preisanstieg bei den Rohstoffen vollständig weiter zu geben, hätte man erwarten dürfen, dass die MA-Quote in 2012 wieder auf das Niveau von 2009 fällt. Das ist aber nicht geschehen. Stattdessen verharrte die MA-Quote in beiden Jahren auf dem höchsten Niveau der letzten 20 Jahre!

Wiederum hat es einen Rückgang des Ölpreises gebraucht, um auch die MA-Quote zu senken.

Und dieses Muster hat sich in den letzten Jahren bis heute fortgesetzt.

Jahr…MA-Quote…..Ölpreis*

2003....41,7%.....$28,83

2004....41,5%.....$38,27 bei steigenden Ölpreisen ist

2005....43,8%.....$54,48 Sto NICHT in der Lage die

2006....44,6%.....$65,14 Preissteierung 1:1 weiter

2007....45,0%.....$72,39 zu geben; wie die immer

2008....45,4%.....$97,26 weiter ansteigende MA-Quote zeigt

2009....44,2%.....$61,67 erst ein Rückgang des Ölpreises senkt die MA-Quote wieder

2010....44,4%.....$79,50

2011....46,3%...$111,26

2012....46,2%...$111,67 Ölpreis gleich, MA-Quote sinkt aber nicht auf Niveau von 2010!

2013....45,5%...$108,66

2014....45,9%.....$98,95 Ölpreis deutlich gesunken, aber MA-Quote immer noch nicht auf Niveau von 2010!

2015....44,8%.....$52,39 Ölpreis sinkt drastisch, MA-Quote sinkt

2016....43,4%.....$43,73 Ölpreis sinkt weiter, MA-Quote auch

2017....44,7%.....$54,19

2018....46,2%.....$71,31

2019....45,2%.....$64,21

2020....43,9%.....$41,84

2021....???%.....$70,91

*) durchschnittlicher Ölpreis des Jahres (Average Oil price (Brent)); Quelle BP Geschäftsbericht

Hier stellt ja niemand grundsätzlich in Abrede, dass Sto auf breiter Front steigende Rohstoffpreise nicht sofort 1:1 weitergeben kann. Ich hatte deshalb ja auch seinerzeit auf die Bedeutung des Ölpreises als Indikator hingewiesen, auch wenn auch die ölbasierten Sto-spezifischen Spezialchemikalien weniger volatil sind und ein Eigenleben führen (ich habe beobachtet, dass sie bei fallendem Ölpreis nicht mehr auf das alte Niveau zurückkommen). Allerdings sehe nicht den Grundsatz nicht unbedingt, dass Sto noch nie in vollem Umfang die Preise weitergeben konnte.

Mit Bezug auf den Ölpreis ist auch wichtig, auf Korrelation vs. Kausalität zu achten. Exemplarisch: Im Jahr 2013 stagnierte der Rohölpreis auf Eurobasis, die MAQ sank - aber nicht wegen der Preise für rohölabhängige Rohstoffe welche die weiterhin stiegen, sondern wegen des deutlichen Rückgangs von nicht ölbasierten Spezialchemikalien, wie dem bereits erwähnten Titandioxid (hier hat es in den letzten Jahren zu einer Konzentration von vier Herstellern gegeben, die weltweit 70% des Marktes abdecken). Andersherum war es im Jahr 2015: hier fiel der Ölpreis recht deutlich, bei Ethylen, Styrol und Propylen stiegen die Preise aber auf Höchststände (sanken im 2. HJ dann genauso dratisch und standen zum Jahreswechsel wieder auf dem Ausgangsniveau). Trotzdem sank die MAQ - aber nicht wegen des drastisch fallenden ölpreisbasierenden Vorprodukten.

Bei einem längeren Trend steigender Rohstoffpreise hat Sto natürlich immer einen Zeitverzug. Dies ist besonders deutlich zu sehen in der Zeitreihe des vorangegangenen Beitrags von 2003 bis 2008 zu erkennen. Das war eine Phase sehr langer kontinuierlich stark steigender Ölpreise. Da läuft man aus rein zeitlichen Gründen erstmal ständig hinterher und Preisgleitklauseln sind auf der Absatzseite nicht üblich.

Nebenbei: den im Jahresdurchschnitt höchsten Ölpreis hatten wir 2011 und 2012. Im Jahr 2011 hatte Sto auch die niedrigste Rohertragsmarge des gesamten von mir betrachteten Zeitraums 2003 bis 2020. Gleichzeitig hatte Sto aber auch genau in diesem Jahr die höchste jemals in diesem Zeitraum erzielte EBIT-Marge, dank eines starken bereinigten Umsatzwachstums von 10% und Skaleneffekten.

Ich bin recht zuversichtlich, dass angesichts der aktuell sehr guten Absatzmarktverfassung, steigende Beschaffungskosten, selbst im hohen zweistelligen Prozentbereich, mittelfristig weitergegeben werden können. Aber eben nicht sofort. In anderen Marktphasen mag das anders sein.

Steigende Energiepreise machen WDVS grundsätzlich erstmal attraktiver und die Förderprogramme sind so umfangreich wie noch nie, erstmalig auch europaweit in nennenswertem Umfang.

Aber 2022 wird, wenn der Ölpreis auf dem aktuellen Niveau bleibt (+23% in USD ytd), vermutlich nicht 1:1 gelingen. Das wird Sto auch im kommenden GB sehr deutlich im Ausblick zum Ausdruck bringen und eine entsprechend pessimistische Guidance veröffentlichen (was sie ja sowieso immer machen). Die Rohertragsmarge wird wohl auf jeden Fall erstmal weiter leiden.

Mit Bezug auf den Ölpreis ist auch wichtig, auf Korrelation vs. Kausalität zu achten. Exemplarisch: Im Jahr 2013 stagnierte der Rohölpreis auf Eurobasis, die MAQ sank - aber nicht wegen der Preise für rohölabhängige Rohstoffe welche die weiterhin stiegen, sondern wegen des deutlichen Rückgangs von nicht ölbasierten Spezialchemikalien, wie dem bereits erwähnten Titandioxid (hier hat es in den letzten Jahren zu einer Konzentration von vier Herstellern gegeben, die weltweit 70% des Marktes abdecken). Andersherum war es im Jahr 2015: hier fiel der Ölpreis recht deutlich, bei Ethylen, Styrol und Propylen stiegen die Preise aber auf Höchststände (sanken im 2. HJ dann genauso dratisch und standen zum Jahreswechsel wieder auf dem Ausgangsniveau). Trotzdem sank die MAQ - aber nicht wegen des drastisch fallenden ölpreisbasierenden Vorprodukten.

Bei einem längeren Trend steigender Rohstoffpreise hat Sto natürlich immer einen Zeitverzug. Dies ist besonders deutlich zu sehen in der Zeitreihe des vorangegangenen Beitrags von 2003 bis 2008 zu erkennen. Das war eine Phase sehr langer kontinuierlich stark steigender Ölpreise. Da läuft man aus rein zeitlichen Gründen erstmal ständig hinterher und Preisgleitklauseln sind auf der Absatzseite nicht üblich.

Nebenbei: den im Jahresdurchschnitt höchsten Ölpreis hatten wir 2011 und 2012. Im Jahr 2011 hatte Sto auch die niedrigste Rohertragsmarge des gesamten von mir betrachteten Zeitraums 2003 bis 2020. Gleichzeitig hatte Sto aber auch genau in diesem Jahr die höchste jemals in diesem Zeitraum erzielte EBIT-Marge, dank eines starken bereinigten Umsatzwachstums von 10% und Skaleneffekten.

Ich bin recht zuversichtlich, dass angesichts der aktuell sehr guten Absatzmarktverfassung, steigende Beschaffungskosten, selbst im hohen zweistelligen Prozentbereich, mittelfristig weitergegeben werden können. Aber eben nicht sofort. In anderen Marktphasen mag das anders sein.

Steigende Energiepreise machen WDVS grundsätzlich erstmal attraktiver und die Förderprogramme sind so umfangreich wie noch nie, erstmalig auch europaweit in nennenswertem Umfang.

Aber 2022 wird, wenn der Ölpreis auf dem aktuellen Niveau bleibt (+23% in USD ytd), vermutlich nicht 1:1 gelingen. Das wird Sto auch im kommenden GB sehr deutlich im Ausblick zum Ausdruck bringen und eine entsprechend pessimistische Guidance veröffentlichen (was sie ja sowieso immer machen). Die Rohertragsmarge wird wohl auf jeden Fall erstmal weiter leiden.

Riesiges Potenzial

Wenn man die aktuelle Energielage verfolgt, ist ja sonnenklar, dass Russland auf sehr lange Zeit als Gaslieferant ausfällt und Katar, VAE und Norwegen dies nur teilweise kompensieren können.Habeck hat bereits angekündigt, dass es massive Einsparungen beim Energieverbrauch geben muss.

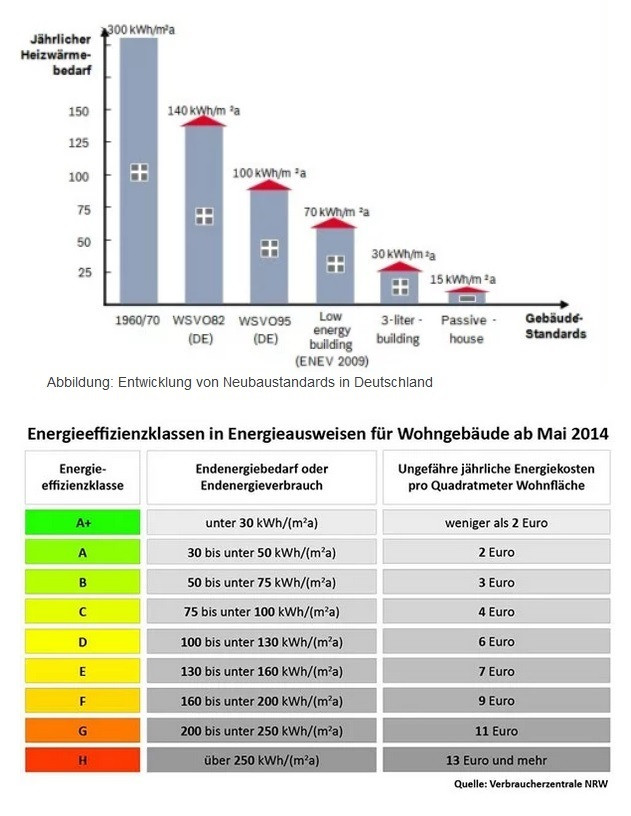

Dazu zählt auch die Wärmedämmung, wo Sto Weltmarktführer ist.

Daher sehe ich die aktuelle Bewertung trotz der angesprochenen Margen-Problematik als deutlich (!) zu niedrig an, mMn sehen wir hier 300 € zum Jahresende, bei unter 210 € würde ich nochmal aufstocken.

Trading Spotlight

"Die Grundstoffe der neuen Sto-Dämmplatte „Top32 Biomass“ für Fassaden- und Innendämmsysteme bestehen zu 100 Prozent aus nachwachsenden Rohstoffen, gewonnen aus organischen Reststoffen der Land- und Forstwirtschaft. Die zertifizierte Öko-Wärmedämmplatte verursacht bei der Herstellung etwa zwei Drittel geringere CO2-Emissionen als vergleichbare Produkte, was bei Nachhaltigkeitszertifizierungen von Gebäuden geltend gemacht werden kann. Die Verarbeitungs- und Systemeigenschaften der biomassenbilanzierten Platten bleiben davon unberührt, sie sind identisch mit der Standard-Platte."

https://www.enbausa.de/daemmung/aktuelles/artikel/100-prozen…

https://www.enbausa.de/daemmung/aktuelles/artikel/100-prozen…

Förderung / Nachfrage Dämmung

https://www.tagesschau.de/wirtschaft/verbraucher/kfw-foerder…Der Bedarf für Dämmung und Energieeffizienz ist wie mehrfach gesagt riesig!!

Das neue Prg über 1 Mrd war sofort abgegriffen, da wird sicher nochmal nachgelegt.

Davon wird Sto auch profitieren, das schafft Planungssicherheit (auch wenn sicher einige Maßnahmen wegen Materialmangel verschoben werden mussten).

MMn bleibt Sto langfristig kaufenswert, auch wenn es insgesamt für die Baubranche bei solchen Preissteigerungen langsam schwierig wird.

"Sto SE & Co. KGaA erreicht im Geschäftsjahr 2021 prognostizierte Umsatz- und Ergebnisziele

Konzernumsatz erhöht sich um 11,0 % auf 1.590,5 Mio. EUR

EBIT nimmt trotz erheblicher Störungen auf den Beschaffungsmärkten um 3,1 % auf 124,5 Mio.

EUR und EBT um 7,5 % auf 127,9 Mio. EUR zu"

https://www.finanznachrichten.de/nachrichten-2022-04/5589544…

Konzernumsatz erhöht sich um 11,0 % auf 1.590,5 Mio. EUR

EBIT nimmt trotz erheblicher Störungen auf den Beschaffungsmärkten um 3,1 % auf 124,5 Mio.

EUR und EBT um 7,5 % auf 127,9 Mio. EUR zu"

https://www.finanznachrichten.de/nachrichten-2022-04/5589544…

Antwort auf Beitrag Nr.: 71.047.418 von Syrtakihans am 08.03.22 12:50:49

Mittlerweile ist ja der Jahresabschluss online. Der oben beschriebene Effekt, dass Inflation die Cashflows reduziert, kann man nun in H2 sehen (freier CF in Mio. EUR, bereinigt um Finanzinvestitionen, M&A und IFRS 16):

H2 2019 107,1

H2 2020 114,7

H2 2021 53,4

Auch bei der Rohertragsmarge ist das geschehen, was zu erwarten war:

H1 2019 54,1%

H2 2019 55,4%

H1 2020 55,4%

H2 2020 56,8%

H1 2021 53,5%

H2 2021 51,8%

Auch die Unternehmensprognose spiegelt den zersetzenden Einfluss von Inflation resp. steigender Rohmaterialpreise wider. Bereinigt um die 2021er Firmenwertabschreibung liegt die Prognosemitte für das 2022er EBIT um 8% unter Vorjahr. Die von einigen Protagonisten gehegte Erwartung, dass sich das Ergebnis in 2022 hochhebelt, tritt nicht ein.

Zitat von Syrtakihans: Die starken Preissteigerungen haben übrigens noch einen anderen unangenehmen Effekt: Sie lassen den (bei Sto relativ hohen) Kapitalstock von über 1 Mrd. EUR gegenüber dem Absatz stark wachsen und saugen den Cashflow auf. Und der Unternehmenswert ist, wie wir ja alle wissen, der diskontierte Cashflow ... Grundsätzlich gilt, dass Unternehmen mit hohem Kapitalstock und hohem Investitionserfordernis und geringer Marge im Inflationsszenario besonders schlecht dastehen. Da kann es dann ungünstigstenfalls so sein, dass das sich fortlaufend aufblähende Anlage- und Umlaufvermögen den kompletten CF nachhaltig wegsaugt und der Unternehmenswert gegen null läuft, obwohl das Unternehmen Preissteigerungen gut weitergeben kann.

Mittlerweile ist ja der Jahresabschluss online. Der oben beschriebene Effekt, dass Inflation die Cashflows reduziert, kann man nun in H2 sehen (freier CF in Mio. EUR, bereinigt um Finanzinvestitionen, M&A und IFRS 16):

H2 2019 107,1

H2 2020 114,7

H2 2021 53,4

Auch bei der Rohertragsmarge ist das geschehen, was zu erwarten war:

H1 2019 54,1%

H2 2019 55,4%

H1 2020 55,4%

H2 2020 56,8%

H1 2021 53,5%

H2 2021 51,8%

Auch die Unternehmensprognose spiegelt den zersetzenden Einfluss von Inflation resp. steigender Rohmaterialpreise wider. Bereinigt um die 2021er Firmenwertabschreibung liegt die Prognosemitte für das 2022er EBIT um 8% unter Vorjahr. Die von einigen Protagonisten gehegte Erwartung, dass sich das Ergebnis in 2022 hochhebelt, tritt nicht ein.

und dies heißt man nimmt lieber Gewinne mit oder steigt ganz aus?

Der Geschäftsbericht von Sto, lohnt sich regelmäßig genau zu lesen. Bei zunächst nur punktuellem Studium meinerseits läßt sich feststellen, dass das Zahlenwert ungefähr wie erwartet ausgefallen ist, im EBIT sogar etwas besser. Zuletzt hatte ich hier in den Beiträgen 1465, 1469 und 1473 ein EBIT um die 118 Mio. angenommen. Jetzt sind es 124 Mio. Euro geworden. Wer möchte, kann Coronahilfen, Wertaufholungen und Wertberichtigungen herausrechnen, zumindest im EBT macht das aber saldiert nicht viel aus.

Im zweiten HJ gab es eine, wie zu erwarten historisch niedrige Rohertragsmarge von 51,8% (erstes HJ 53,5%), welche den wirklich außerordentlichen Lieferengpässen und Preissteigerungen geschuldet war. Offenbar gab es sogar im eigenen Haus Interruptionen. Im Gesamtjahr dürfte man somit mit 53,1% ungefähr rund 2 Prozentpunkte unter dem langjährigen Durchschnitt liegen.

Umsatzwachstum sowie unterproportionale Entwicklungen bei den Personalaufwendungen und dem sonstigen Ergebnis konnten, wie erwartet, die Materialbelastungen auf Jahressicht kompensieren, sodass das VJ-EBIT übertroffen wurde.

Zum Verlauf des ersten Quartals 2022 nutzt Sto die Begriffe „sehr positiv“ sowie „deutlicher Umsatzwachstum“. Das ist erstmal ein guter Anfang, gerade wenn man das Wording von Sto kennt.

Für das erste HJ rechne ich noch mit anhaltendem Druck auf die Rohertragsmarge und was im Gesamtjahr hier herauskommt, hängt natürlich vom weiteren Preistrend bei den Rohstoffen und Waren ab. Solange die stetig steigen, wird Sto dem zeitlich etwas hinterherlaufen. Die EBIT-Prognose des Vorstands halte ich bezüglich Umsatz und Ertrag für konservativ und gehe von einem EBIT von 133 Mio. aus.

Somit läge das EV/EBIT für 2022 bei 8,8.

Eine Stagflationsphase ist sicherlich keine einfache Zeit für Unternehmen aber angesichts der Tatsache, dass gerade die Energiepreise stark steigen und die Energiewende politisch gewollt ist, gehe ich davon aus, dass Sto diese Phase im Vergleich zu anderen Unternehmen überdurchschnittlich gut meistern wird und sich die langfristig relativ stabile durchschnittliche Rohertragsmarge einstellen wird. Bei den aktuellen Energiekosten dürften WDVS für Wohnungsgesellschaften nun auch ohne staatliche Förderung lohnenswert sein. Die Aussagen, wie in Beitrag 1.509 gelten nur temporär und solange die Inputpreise anhaltend stark stiegen. Langfristig ist der Sachverhalt, dass Sto Preise nicht weitergeben kann, empirisch bisher nicht beobachtbar, es gibt keinerlei erkennbaren Langfristtrend einer sinkenden Rohertragsmarge. Und Topline bin ich weiterhin sehr optimistisch, sodass wir weiter steigende Ergebnisse sehen werden.

Die größte Herausforderung für Sto sehe ich weiterhin in der Umgestaltung des Produktangebots hin zu mehr Recyclingfähigkeit. Hier gibt es durch den Verbund vieler verschiedener Materialien und deren Verbindung ein Problem, dessen Lösung WDVS aus ökologischer Sicht erheblich nach Vorne bringen würde.

Im zweiten HJ gab es eine, wie zu erwarten historisch niedrige Rohertragsmarge von 51,8% (erstes HJ 53,5%), welche den wirklich außerordentlichen Lieferengpässen und Preissteigerungen geschuldet war. Offenbar gab es sogar im eigenen Haus Interruptionen. Im Gesamtjahr dürfte man somit mit 53,1% ungefähr rund 2 Prozentpunkte unter dem langjährigen Durchschnitt liegen.

Umsatzwachstum sowie unterproportionale Entwicklungen bei den Personalaufwendungen und dem sonstigen Ergebnis konnten, wie erwartet, die Materialbelastungen auf Jahressicht kompensieren, sodass das VJ-EBIT übertroffen wurde.

Zum Verlauf des ersten Quartals 2022 nutzt Sto die Begriffe „sehr positiv“ sowie „deutlicher Umsatzwachstum“. Das ist erstmal ein guter Anfang, gerade wenn man das Wording von Sto kennt.

Für das erste HJ rechne ich noch mit anhaltendem Druck auf die Rohertragsmarge und was im Gesamtjahr hier herauskommt, hängt natürlich vom weiteren Preistrend bei den Rohstoffen und Waren ab. Solange die stetig steigen, wird Sto dem zeitlich etwas hinterherlaufen. Die EBIT-Prognose des Vorstands halte ich bezüglich Umsatz und Ertrag für konservativ und gehe von einem EBIT von 133 Mio. aus.

Somit läge das EV/EBIT für 2022 bei 8,8.

Eine Stagflationsphase ist sicherlich keine einfache Zeit für Unternehmen aber angesichts der Tatsache, dass gerade die Energiepreise stark steigen und die Energiewende politisch gewollt ist, gehe ich davon aus, dass Sto diese Phase im Vergleich zu anderen Unternehmen überdurchschnittlich gut meistern wird und sich die langfristig relativ stabile durchschnittliche Rohertragsmarge einstellen wird. Bei den aktuellen Energiekosten dürften WDVS für Wohnungsgesellschaften nun auch ohne staatliche Förderung lohnenswert sein. Die Aussagen, wie in Beitrag 1.509 gelten nur temporär und solange die Inputpreise anhaltend stark stiegen. Langfristig ist der Sachverhalt, dass Sto Preise nicht weitergeben kann, empirisch bisher nicht beobachtbar, es gibt keinerlei erkennbaren Langfristtrend einer sinkenden Rohertragsmarge. Und Topline bin ich weiterhin sehr optimistisch, sodass wir weiter steigende Ergebnisse sehen werden.

Die größte Herausforderung für Sto sehe ich weiterhin in der Umgestaltung des Produktangebots hin zu mehr Recyclingfähigkeit. Hier gibt es durch den Verbund vieler verschiedener Materialien und deren Verbindung ein Problem, dessen Lösung WDVS aus ökologischer Sicht erheblich nach Vorne bringen würde.

Nachruf

Am 21. April 2022 verstarb unser Firmengründer Fritz Stotmeister im Alter von 94 Jahren. Um den Unternehmer und Ehrenvorsitzenden des Aufsichtsrats trauern seine Familie und die Mitarbeiter der Sto-Gruppe. „Ein Leben, welches strahlendes Glück und bitteren Schmerz sah, ist zu Ende gegangen. In tiefer Trauer nehmen wir Abschied von unserem Vater und der prägenden Persönlichkeit unseres Unternehmens. Er ist in seinem Haus entschlafen und hat sein erfülltes Leben in Frieden beenden dürfen“, schreibt sein ältester Sohn Jochen Stotmeister, Vorsitzender des Aufsichtsrats der STO Management SE.

Wie kaum ein Zweiter hat Fritz Stotmeister das südbadische Unternehmen und damit auch die Baubranche geprägt. Unter seiner Leitung wuchs Sto vom regionalen Putz- und Farbenhersteller zu einer international führenden Unternehmensgruppe, die heute 50 Tochtergesellschaften in 38 Ländern zählt und über 5.700 Mitarbeiter beschäftigt. Seine Persönlichkeit prägt die Werte des Unternehmens bis zum heutigen Tag: Ein persönliches Miteinander, das auf gegenseitiger Hilfsbereitschaft, Respekt und Disziplin beruht, lag ihm sehr am Herzen. So schuf er ein außergewöhnliches Unternehmensklima, in dem sich Kunden und Mitarbeiter als Teil der „Sto-Familie„ fühlten:…………….

Am 21. April 2022 verstarb unser Firmengründer Fritz Stotmeister im Alter von 94 Jahren. Um den Unternehmer und Ehrenvorsitzenden des Aufsichtsrats trauern seine Familie und die Mitarbeiter der Sto-Gruppe. „Ein Leben, welches strahlendes Glück und bitteren Schmerz sah, ist zu Ende gegangen. In tiefer Trauer nehmen wir Abschied von unserem Vater und der prägenden Persönlichkeit unseres Unternehmens. Er ist in seinem Haus entschlafen und hat sein erfülltes Leben in Frieden beenden dürfen“, schreibt sein ältester Sohn Jochen Stotmeister, Vorsitzender des Aufsichtsrats der STO Management SE.

Wie kaum ein Zweiter hat Fritz Stotmeister das südbadische Unternehmen und damit auch die Baubranche geprägt. Unter seiner Leitung wuchs Sto vom regionalen Putz- und Farbenhersteller zu einer international führenden Unternehmensgruppe, die heute 50 Tochtergesellschaften in 38 Ländern zählt und über 5.700 Mitarbeiter beschäftigt. Seine Persönlichkeit prägt die Werte des Unternehmens bis zum heutigen Tag: Ein persönliches Miteinander, das auf gegenseitiger Hilfsbereitschaft, Respekt und Disziplin beruht, lag ihm sehr am Herzen. So schuf er ein außergewöhnliches Unternehmensklima, in dem sich Kunden und Mitarbeiter als Teil der „Sto-Familie„ fühlten:…………….

Von in der Spitze EURO 250 auf jetzt weniger als EURO 170 ohne negativen Newsflow.

Antwort auf Beitrag Nr.: 71.527.803 von 111Dieter am 09.05.22 17:24:49

Keine Frage - die letzten Quartale waren sehr erfolgreich, aber bei den Kursen geht es ja immer um die Zukunft.

Ich habe 3 Aktien aus dem Bausektor (Sto, Uzin Utz und Helma) und alle sind fast 25% vom ATH entfernt.

Wie die beiliegende Umfrage zeigt, geht man aufgrund hoher Preissteigerungen und ggf. Job-Unsicherheiten (um eine Hypothek aufnehmen zu wollen) von erheblichen Bremsspuren aus.

Diese Annahme sind also die negativen News.

Allerdings kann es auch sein, dass der Branchenverband die Politik bzgl. Hilfen oder besseren Rahmenbedingungen beeinflussen möchte.

Außerdem hat ja Wärmedämmung wegen der Sonderkonjunktur für die Energiewende eine hohe Bedeutung für Sto. Daher halte ich den Kursrutsch auch für übertrieben.

Aussichten / Eintrübung?

https://www.iwkoeln.de/presse/pressemitteilungen/michael-gro…Keine Frage - die letzten Quartale waren sehr erfolgreich, aber bei den Kursen geht es ja immer um die Zukunft.

Ich habe 3 Aktien aus dem Bausektor (Sto, Uzin Utz und Helma) und alle sind fast 25% vom ATH entfernt.

Wie die beiliegende Umfrage zeigt, geht man aufgrund hoher Preissteigerungen und ggf. Job-Unsicherheiten (um eine Hypothek aufnehmen zu wollen) von erheblichen Bremsspuren aus.

Diese Annahme sind also die negativen News.

Allerdings kann es auch sein, dass der Branchenverband die Politik bzgl. Hilfen oder besseren Rahmenbedingungen beeinflussen möchte.

Außerdem hat ja Wärmedämmung wegen der Sonderkonjunktur für die Energiewende eine hohe Bedeutung für Sto. Daher halte ich den Kursrutsch auch für übertrieben.

Völlige Übertreibung (nach unten)

Wenn man die guten Aussichten insbesondere bei der Wärmedämmung vor dem Hintergrund der Energiewende sieht, kann ich die aktuelle Bewertung (KUV, KGV) nur im Zusammenhang totaler Panik am Immo-Markt nachvollziehen.Trotz klarer Zinswende, hoher Beschaffungs- und Energiekosten und viel Unsicherheit gehe ich für Sto aber nicht vom Horrorszenario aus (was mMn hier eingepreist ist), sondern von sinkenden Margen, konjunktureller Eintrübung und Verlagerungen vom Neubau zu Sanierung.

Antwort auf Beitrag Nr.: 71.527.803 von 111Dieter am 09.05.22 17:24:49@111Dieter

>> Von in der Spitze EURO 250 auf jetzt weniger als EURO 170 ohne negativen Newsflow.

Na, dass es keine negativen Nachrichten gab, kann man ja nun nicht sagen. Eine der wichtigsten negativen Nachrichten, vor deren Hintergrund der Kursverfall sogar noch milde erscheint, steht doch in Syrtakihans Beitrag Nr. 1.499. Hier noch mal zum mitlesen (Fettung von mir):

„Die starken Preissteigerungen [bei den Beschaffungskosten] haben übrigens noch einen anderen unangenehmen Effekt: Sie lassen den (bei Sto relativ hohen) Kapitalstock von über 1 Mrd. EUR gegenüber dem Absatz stark wachsen und saugen den Cashflow auf. Und der Unternehmenswert ist, wie wir ja alle wissen, der diskontierte Cashflow ... Grundsätzlich gilt, dass Unternehmen mit hohem Kapitalstock und hohem Investitionserfordernis und geringer Marge im Inflationsszenario besonders schlecht dastehen. Da kann es dann ungünstigstenfalls so sein, dass das sich fortlaufend aufblähende Anlage- und Umlaufvermögen den kompletten CF nachhaltig wegsaugt und der Unternehmenswert gegen null läuft, obwohl das Unternehmen Preissteigerungen gut weitergeben kann.“

Und in Syrtakihans Beitrag Nr. 1.509 wird diese Aussage dann noch mit Zahlen untermauert:

>> Mittlerweile ist ja der Jahresabschluss online. Der oben beschriebene Effekt, dass Inflation die Cashflows reduziert,

>> kann man nun in H2 sehen (freier CF in Mio. EUR, bereinigt um Finanzinvestitionen, M&A und IFRS 16):

>> H2 2019 107,1

>> H2 2020 114,7

>> H2 2021 53,4

Damit ist der Fall dann klar?

Ich glaube nicht.

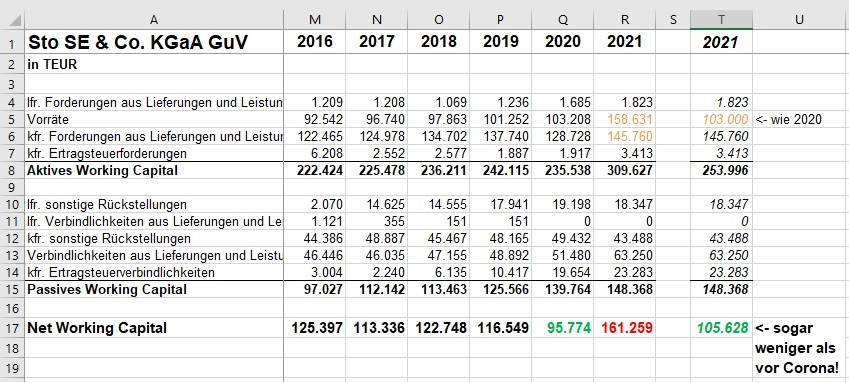

Wenn man sich die Veränderung des Working Capitals ansieht ergibt sich folgendes Bild:

Sto Working Capital in TEUR

2017......113.336

2018......122.748

2019......116.549

2020........95.774

2021......161.259

Berechnung des Working Capitals:

Ford. LuL + Vorräte + Ertragssteuerforderungen

abzüglich Verbl. LuL, Rückstellungen und Ertragssteuerverbindlichkeiten

Im Jahr 2020 wurde das Working Capital aufgrund der Coronapandemie stark von 116 Mio. Euro auf 96 Mio. Euro abgebaut. Das ist vor allem durch ein Abbau der Forderungen aus Lieferung und Leistung um 9 Mio. Euro und einen Aufbau der Ertragssteuerverbindlichkeiten um 9,3 Mio. Euro gelungen. Das hat dem Free Cashflow einen zusätzlichen Schub verliehen (+20 Mio. Euro).

Mit einer Normalisierung des Geschäftes bzw. Aufgrund des Anziehen des Geschäftes in 2021 hätte mit einer Umkehr dieses Effektes rechnen können, weil sich das Working Capital wieder normalisiert. Angesichts der Entwicklung der Vergangenheit und des Wachstums in 2021 hätte man vielleicht damit gerechnet, dass das Working Capital auf 125 bis 130 Mio. Euro ansteigt und damit den Free Cashflow mit 30 bis 35 Mio. Euro belastet.

Tatsächlich ist das Working Capital aber auf 161 Mio. angestiegen. Also wurde das Working Capital um 30 Mio. Euro stärker ausgebaut, als man es aufgrund der langfristigen Entwicklung hätte erwarten können.

Auf den ersten Blick scheint es, dass Syrtakihans mit seiner düsteren Prognose recht haben könnte.

Aber ganz so einfach ist es nicht. Denn wenn man sich mal die genauen Effekte anschaut, dann sieht man folgendes:

Wenn die Vorräte auf Vorjahresniveau geblieben wären, wäre das Working Capital nur auf 105 Mio. Euro angestiegen, weil der zusätzliche Finanzbedarf auf der Aktivseite der Bilanz durch entsprechende Ausweitungen auf der Passivseite kompensiert worden wäre. Ein Working Capital von 105 Mio. Euro hätte sogar noch unter den Werten von vor Corona gelegen. Da ist also keinerlei Inflationseffekt zu erkennen.

Der von Syrtakihans kritisierte schwache Free Cashflow im 2HJ 2021 ist vor allem auf einen massiven Aufbau der Vorräte zurückzuführen, die um 55 Mio. Euro bzw. 53 % gestiegen sind. Klar, das könnte ein Effekt der gestiegenen Beschaffungskosten sein. Aber ein Plus von 53 % wäre dann doch unplausibel. So stark sind die Beschaffungskosten nun auch nicht gestiegen. Stattdessen ist die Erklärung, die Sto im Earningscall für das Q4 2021 gegeben hat, plausibler:

-> Wir haben die Vorratshaltung deutlich erhöht, um die Lieferfähigkeit in 2022 sicher zu stellen;

-> Die wesentliche Änderung beim Rückgang des Cashflows kommt aus der Erhöhung des Vorratsvermögens, das gezielt erhöht wurde;

Das gleiche schreibt Sto auch in seinem Q1 2022 Bericht, wo es heißt:

„Deutlich erhöht wurde im Vergleich zum Vorjahr die Bevorratung, um vor dem Hintergrund der anhaltend unsicheren Versorgungssituation die Lieferbereitschaft von Sto möglichst abzusichern.“

Ich glaube Sto in dem Punkt vorerst, denn Sto hatte im letzten Jahr teilweise selbst Lieferschwierigkeiten, weil sie nicht genügend Ware auf Vorrat hatten. Da macht es Sinn, die Vorräte zu erhöhen, um lieferfähig zu bleiben.

Aus diesem Grund glaube ich nicht, dass der Free Cashflow „gegen Null“ tendieren wird, sondern weiterhin sehr ordentlich sein wird. Zumal Sto auch in der Vergangenheit, als die Beschaffungskosten stark gestiegen sind, immer einen sehr ordentlichen Free Cashflow erwirtschaftet hat. Da ist mir nicht Bange.

Ganz davon abgesehen, dass die Halbjahresbetrachtung von Hans unterschlägt, dass sich seit dem Jahr 2020 der Free Cashflow im 1HJ aber sowas von extrem verbessert hat. Hier mal meine Aufstellung, um zu zeigen was ich meine:

FCF in TEUR......2017...........2018...........2019...............2020..........2021

1. Halbjahr.......-37.736.......-46.660.......-44.053..............+57..........-4.578

2. Halbjahr......+93.183......+95.204....+106.451.....+113.025........+52.369

Um das wirklich würdigen zu können, muss man wissen, dass der FCF im 1HJ traditionell immer stark negativ war. Und zwar deutlich, wie ihr oben erkennen könnt. Das hat sich erst im Jahr 2020 geändert. Und selbst in 2021 ist man nicht wieder in alte Muster verfallen. Ich finde schon, dass man das bei der Betrachtung berücksichtigen sollte.

FAZIT: Um den Free Cashflow und damit auch den Unternehmenswert ist mir bei Sto nicht bange.

Ich glaube auch, dass der Markt für den Bausektor in 2023 eine Rezession einpreist. Ob er es damit nicht ein wenig übertreibt, werden wir im nächsten Jahr wissen.

>> Von in der Spitze EURO 250 auf jetzt weniger als EURO 170 ohne negativen Newsflow.

Na, dass es keine negativen Nachrichten gab, kann man ja nun nicht sagen. Eine der wichtigsten negativen Nachrichten, vor deren Hintergrund der Kursverfall sogar noch milde erscheint, steht doch in Syrtakihans Beitrag Nr. 1.499. Hier noch mal zum mitlesen (Fettung von mir):

„Die starken Preissteigerungen [bei den Beschaffungskosten] haben übrigens noch einen anderen unangenehmen Effekt: Sie lassen den (bei Sto relativ hohen) Kapitalstock von über 1 Mrd. EUR gegenüber dem Absatz stark wachsen und saugen den Cashflow auf. Und der Unternehmenswert ist, wie wir ja alle wissen, der diskontierte Cashflow ... Grundsätzlich gilt, dass Unternehmen mit hohem Kapitalstock und hohem Investitionserfordernis und geringer Marge im Inflationsszenario besonders schlecht dastehen. Da kann es dann ungünstigstenfalls so sein, dass das sich fortlaufend aufblähende Anlage- und Umlaufvermögen den kompletten CF nachhaltig wegsaugt und der Unternehmenswert gegen null läuft, obwohl das Unternehmen Preissteigerungen gut weitergeben kann.“

Und in Syrtakihans Beitrag Nr. 1.509 wird diese Aussage dann noch mit Zahlen untermauert:

>> Mittlerweile ist ja der Jahresabschluss online. Der oben beschriebene Effekt, dass Inflation die Cashflows reduziert,

>> kann man nun in H2 sehen (freier CF in Mio. EUR, bereinigt um Finanzinvestitionen, M&A und IFRS 16):

>> H2 2019 107,1

>> H2 2020 114,7

>> H2 2021 53,4

Damit ist der Fall dann klar?

Ich glaube nicht.

Wenn man sich die Veränderung des Working Capitals ansieht ergibt sich folgendes Bild:

Sto Working Capital in TEUR

2017......113.336

2018......122.748

2019......116.549

2020........95.774

2021......161.259

Berechnung des Working Capitals:

Ford. LuL + Vorräte + Ertragssteuerforderungen

abzüglich Verbl. LuL, Rückstellungen und Ertragssteuerverbindlichkeiten

Im Jahr 2020 wurde das Working Capital aufgrund der Coronapandemie stark von 116 Mio. Euro auf 96 Mio. Euro abgebaut. Das ist vor allem durch ein Abbau der Forderungen aus Lieferung und Leistung um 9 Mio. Euro und einen Aufbau der Ertragssteuerverbindlichkeiten um 9,3 Mio. Euro gelungen. Das hat dem Free Cashflow einen zusätzlichen Schub verliehen (+20 Mio. Euro).

Mit einer Normalisierung des Geschäftes bzw. Aufgrund des Anziehen des Geschäftes in 2021 hätte mit einer Umkehr dieses Effektes rechnen können, weil sich das Working Capital wieder normalisiert. Angesichts der Entwicklung der Vergangenheit und des Wachstums in 2021 hätte man vielleicht damit gerechnet, dass das Working Capital auf 125 bis 130 Mio. Euro ansteigt und damit den Free Cashflow mit 30 bis 35 Mio. Euro belastet.

Tatsächlich ist das Working Capital aber auf 161 Mio. angestiegen. Also wurde das Working Capital um 30 Mio. Euro stärker ausgebaut, als man es aufgrund der langfristigen Entwicklung hätte erwarten können.

Auf den ersten Blick scheint es, dass Syrtakihans mit seiner düsteren Prognose recht haben könnte.

Aber ganz so einfach ist es nicht. Denn wenn man sich mal die genauen Effekte anschaut, dann sieht man folgendes:

Wenn die Vorräte auf Vorjahresniveau geblieben wären, wäre das Working Capital nur auf 105 Mio. Euro angestiegen, weil der zusätzliche Finanzbedarf auf der Aktivseite der Bilanz durch entsprechende Ausweitungen auf der Passivseite kompensiert worden wäre. Ein Working Capital von 105 Mio. Euro hätte sogar noch unter den Werten von vor Corona gelegen. Da ist also keinerlei Inflationseffekt zu erkennen.

Der von Syrtakihans kritisierte schwache Free Cashflow im 2HJ 2021 ist vor allem auf einen massiven Aufbau der Vorräte zurückzuführen, die um 55 Mio. Euro bzw. 53 % gestiegen sind. Klar, das könnte ein Effekt der gestiegenen Beschaffungskosten sein. Aber ein Plus von 53 % wäre dann doch unplausibel. So stark sind die Beschaffungskosten nun auch nicht gestiegen. Stattdessen ist die Erklärung, die Sto im Earningscall für das Q4 2021 gegeben hat, plausibler:

-> Wir haben die Vorratshaltung deutlich erhöht, um die Lieferfähigkeit in 2022 sicher zu stellen;

-> Die wesentliche Änderung beim Rückgang des Cashflows kommt aus der Erhöhung des Vorratsvermögens, das gezielt erhöht wurde;

Das gleiche schreibt Sto auch in seinem Q1 2022 Bericht, wo es heißt:

„Deutlich erhöht wurde im Vergleich zum Vorjahr die Bevorratung, um vor dem Hintergrund der anhaltend unsicheren Versorgungssituation die Lieferbereitschaft von Sto möglichst abzusichern.“

Ich glaube Sto in dem Punkt vorerst, denn Sto hatte im letzten Jahr teilweise selbst Lieferschwierigkeiten, weil sie nicht genügend Ware auf Vorrat hatten. Da macht es Sinn, die Vorräte zu erhöhen, um lieferfähig zu bleiben.

Aus diesem Grund glaube ich nicht, dass der Free Cashflow „gegen Null“ tendieren wird, sondern weiterhin sehr ordentlich sein wird. Zumal Sto auch in der Vergangenheit, als die Beschaffungskosten stark gestiegen sind, immer einen sehr ordentlichen Free Cashflow erwirtschaftet hat. Da ist mir nicht Bange.

Ganz davon abgesehen, dass die Halbjahresbetrachtung von Hans unterschlägt, dass sich seit dem Jahr 2020 der Free Cashflow im 1HJ aber sowas von extrem verbessert hat. Hier mal meine Aufstellung, um zu zeigen was ich meine:

FCF in TEUR......2017...........2018...........2019...............2020..........2021

1. Halbjahr.......-37.736.......-46.660.......-44.053..............+57..........-4.578

2. Halbjahr......+93.183......+95.204....+106.451.....+113.025........+52.369

Um das wirklich würdigen zu können, muss man wissen, dass der FCF im 1HJ traditionell immer stark negativ war. Und zwar deutlich, wie ihr oben erkennen könnt. Das hat sich erst im Jahr 2020 geändert. Und selbst in 2021 ist man nicht wieder in alte Muster verfallen. Ich finde schon, dass man das bei der Betrachtung berücksichtigen sollte.

FAZIT: Um den Free Cashflow und damit auch den Unternehmenswert ist mir bei Sto nicht bange.

Ich glaube auch, dass der Markt für den Bausektor in 2023 eine Rezession einpreist. Ob er es damit nicht ein wenig übertreibt, werden wir im nächsten Jahr wissen.

Antwort auf Beitrag Nr.: 71.800.016 von philojoephus am 16.06.22 20:35:17Na klar ist der Sachverhalt so. Generell beobachte ich aber eine starke Bevorratung bei vielen Unternehmen. Ich bin mal gespannt, wie sich das auf die Rohstoffpreise im weiteren Verlauf des Jahres auswirkt. In einigen, nicht ölbasierten Vorproduktbereichen sind ja schon deutliche Beruhigungen erkennbar.

Außerdem, und wie auch im Beitrag bereits darauf hingewiesen: im Gegensatz zur Gesamtvolkswirtschaftlichen Situation sind Beschaffungsengpässe und starke Preissteigerungen bei Baumaterialien schon seit jetzt genau zwei Jahren zu beobachten. Dämmmaterial war bspw. schon im April 2021 ausverkauft.

Die generelle Sichtweise, dass kapitalintensive Unternehmen per se unter der Inflation leiden, hatte ich schon in irgend einem anderen Thread widersprochen, eher trifft sogar das Gegenteil zu und Sto ist generell ein schlechtes Beispiel dafür.

Eine Anmerkung noch zur Tabelle des Working Capitals:

Zum Working Capital zählen auch die liquiden Mittel. Diese betrugen als Ergänzung zur Tabelle

2016: 142,67 M€,

2017: 157,87 M€,

2018: 181,61 M€,

2019: 184,49 M€,

2020: 267,76 M€,

2021: 270,60 M€.

Der Betrag blieb zwar von 2020 auf 2021 weitestgehend konstant, beeinträchtigt also die Aussagen von Philojoephus nicht bzw. deren Kernbotschaft sich mit der dargestellten Tabelle vielleicht sogar besser darstellen läßt, allerdings muss man dabei berücksichtigten, dass zwecks Analyse der Mittelnotwendigkeiten auch die (sich gegf. ändernde) Liquiditätspolitik von Rolf Wöhrle ein bisschen ins Blickfeld genommen werden müsste.

Zur Frage der Kursentwicklung:

Sicherlich trübt sich die Baukonjunktur mit steigendem Zinsniveau und Inflation gerade deutlich ein. Hinzu kommen viele verrückte Projekte, Investitionen und skurrile Finanzierungsinnovitionen in der Branche. Das berechtigt zusammen mit der sicherlich dieses Jahr eintretenden Margenerosion bei Sto sicherlich einen vorsichtigeren Blick. Man sollte aber einen entscheidenen Sachverhalt nicht aus den Augen verlieren: die Heizkosten gehen gerade durch die Decke. Der Clown im Kreml nutzt sein Gas als Druckmittel und wir haben einen relativ wirklich sehr guten Wirtschaftsminister (ich hätte nie gedacht, dass ich das mal über einen Bundespolitiker sagen werde), der relativ sachorientiert arbeitet und weiß, dass der Weg aus der Abhängigkeit nur über die Energieeinsparung geht.

In der letzten Woche hatte ich irgendwo ein Interview vom Vonovia-CEO gelesen, wonach der Konzern an der energetischen Sanierung als letztes sparen wird.

Mittlerweile gibt es drei existenzielle Gründe für mehr Energieeffizienz: Klimawandel, Ressourcenschonung, Schutz der demokratischen Freiheitsrechte. Energieeffizienz ist das Gebot der Stunde und hat sichtbar höchste Priorität in der Politik.

Um aber nun auf die Kursentwicklung konkret einzugehen:

Sto hat seit vielen Jahren unter den institutionellen Investoren mal mehr, mal weniger immer die gleichen Adressen und ich kann mir sehr gut vorstellen, dass zumindest eine Adresse aufgrund der allgemeinen Lage gerade auf dem Verkaufsknopf drückt. Das hat sich in der Vergangenheit mehrfach gezeigt, ist nicht schön, kann durchaus noch länger anhalten und ist ein generelles Problem aber auch Chance der Aktie.

Außerdem, und wie auch im Beitrag bereits darauf hingewiesen: im Gegensatz zur Gesamtvolkswirtschaftlichen Situation sind Beschaffungsengpässe und starke Preissteigerungen bei Baumaterialien schon seit jetzt genau zwei Jahren zu beobachten. Dämmmaterial war bspw. schon im April 2021 ausverkauft.

Die generelle Sichtweise, dass kapitalintensive Unternehmen per se unter der Inflation leiden, hatte ich schon in irgend einem anderen Thread widersprochen, eher trifft sogar das Gegenteil zu und Sto ist generell ein schlechtes Beispiel dafür.

Eine Anmerkung noch zur Tabelle des Working Capitals:

Zum Working Capital zählen auch die liquiden Mittel. Diese betrugen als Ergänzung zur Tabelle

2016: 142,67 M€,

2017: 157,87 M€,

2018: 181,61 M€,

2019: 184,49 M€,

2020: 267,76 M€,

2021: 270,60 M€.

Der Betrag blieb zwar von 2020 auf 2021 weitestgehend konstant, beeinträchtigt also die Aussagen von Philojoephus nicht bzw. deren Kernbotschaft sich mit der dargestellten Tabelle vielleicht sogar besser darstellen läßt, allerdings muss man dabei berücksichtigten, dass zwecks Analyse der Mittelnotwendigkeiten auch die (sich gegf. ändernde) Liquiditätspolitik von Rolf Wöhrle ein bisschen ins Blickfeld genommen werden müsste.

Zur Frage der Kursentwicklung:

Sicherlich trübt sich die Baukonjunktur mit steigendem Zinsniveau und Inflation gerade deutlich ein. Hinzu kommen viele verrückte Projekte, Investitionen und skurrile Finanzierungsinnovitionen in der Branche. Das berechtigt zusammen mit der sicherlich dieses Jahr eintretenden Margenerosion bei Sto sicherlich einen vorsichtigeren Blick. Man sollte aber einen entscheidenen Sachverhalt nicht aus den Augen verlieren: die Heizkosten gehen gerade durch die Decke. Der Clown im Kreml nutzt sein Gas als Druckmittel und wir haben einen relativ wirklich sehr guten Wirtschaftsminister (ich hätte nie gedacht, dass ich das mal über einen Bundespolitiker sagen werde), der relativ sachorientiert arbeitet und weiß, dass der Weg aus der Abhängigkeit nur über die Energieeinsparung geht.

In der letzten Woche hatte ich irgendwo ein Interview vom Vonovia-CEO gelesen, wonach der Konzern an der energetischen Sanierung als letztes sparen wird.

Mittlerweile gibt es drei existenzielle Gründe für mehr Energieeffizienz: Klimawandel, Ressourcenschonung, Schutz der demokratischen Freiheitsrechte. Energieeffizienz ist das Gebot der Stunde und hat sichtbar höchste Priorität in der Politik.

Um aber nun auf die Kursentwicklung konkret einzugehen:

Sto hat seit vielen Jahren unter den institutionellen Investoren mal mehr, mal weniger immer die gleichen Adressen und ich kann mir sehr gut vorstellen, dass zumindest eine Adresse aufgrund der allgemeinen Lage gerade auf dem Verkaufsknopf drückt. Das hat sich in der Vergangenheit mehrfach gezeigt, ist nicht schön, kann durchaus noch länger anhalten und ist ein generelles Problem aber auch Chance der Aktie.

Antwort auf Beitrag Nr.: 71.800.985 von unicum am 16.06.22 22:37:36@unicum

Ich habe nicht verstanden, warum Du die liquiden Mittel zum Working Capital dazuzählst, wenn es um die Cashflowbetrachtung geht?

Wenn es um die Frage Free Cashflow und Cash geht, dann geht es doch darum, wieviel Geld netto im Working Capital gebunden ist und mir nicht in Form von Geld zur Verfügung steht. Liquide Mittel stehen mir doch zur Verfügung. Wenn mir das Unternehmen als ganzes gehören würde, könnte ich das Geld auch einfach entnehmen. Das ist bei Forderungen aus LuL oder Vorräten natürlich nicht möglich. Dort ist das Geld gebunden, wenn ich es nicht über entsprechende Working Capital Verbindlichkeiten auf der Passivseite finanzieren kann.

Wenn Sto längere Zahlungsziele bei seinen Lieferanten hätte, dann wäre im letzten Jahr auch nicht so viel Geld im Vorratsaufbau gebunden worden. Sondern dann wären auf der Passivseite einfach höhere Verbindlichkeiten aus LuL ausgewiesen worden. Und dann wäre auch der Free Cashflow entsprechend höher und damit auch mehr liquide Mittel zum Jahresende vorhanden gewesen.

>> allerdings muss man dabei berücksichtigten, dass zwecks Analyse der Mittelnotwendigkeiten auch

>> die (sich gegf. ändernde) Liquiditätspolitik von Rolf Wöhrle ein bisschen ins Blickfeld genommen

>> werden müsste.

Was willst Du damit sagen?

Grundsätzlich teile ich Syrtakihans Ansicht, was kapitalintensive Geschäftsmodelle angeht. Nur denke ich, dass die Zahlen ihm bei Sto bei genauer Betrachtung nicht Recht geben.

Ich habe mir auch Deinen Beitrag im Board „Deutsche Small Caps - Basisinvestments eines Langfristdepots“ dazu durchgelesen. Ich denke, dass Du da einem Denkfehler unterliegst. Hintergrund ist, dass irgendwann auch langfristige Anlagegüter ersetzt werden müssen. Was dann erheblich teurer ist und wofür Du über die Abschreibungen der alten Anlage nicht adäquat entlohnt worden bist. D.h. Du bist ständig am draufzahlen (wenn auch in sehr langen Abständen). Warren Buffett hat den Hintergrund mindestens einmal ganz gut erklärt, allerdings kann ich den Abschnitt auf die Schnelle nicht finden.

Ich habe nicht verstanden, warum Du die liquiden Mittel zum Working Capital dazuzählst, wenn es um die Cashflowbetrachtung geht?

Wenn es um die Frage Free Cashflow und Cash geht, dann geht es doch darum, wieviel Geld netto im Working Capital gebunden ist und mir nicht in Form von Geld zur Verfügung steht. Liquide Mittel stehen mir doch zur Verfügung. Wenn mir das Unternehmen als ganzes gehören würde, könnte ich das Geld auch einfach entnehmen. Das ist bei Forderungen aus LuL oder Vorräten natürlich nicht möglich. Dort ist das Geld gebunden, wenn ich es nicht über entsprechende Working Capital Verbindlichkeiten auf der Passivseite finanzieren kann.

Wenn Sto längere Zahlungsziele bei seinen Lieferanten hätte, dann wäre im letzten Jahr auch nicht so viel Geld im Vorratsaufbau gebunden worden. Sondern dann wären auf der Passivseite einfach höhere Verbindlichkeiten aus LuL ausgewiesen worden. Und dann wäre auch der Free Cashflow entsprechend höher und damit auch mehr liquide Mittel zum Jahresende vorhanden gewesen.

>> allerdings muss man dabei berücksichtigten, dass zwecks Analyse der Mittelnotwendigkeiten auch

>> die (sich gegf. ändernde) Liquiditätspolitik von Rolf Wöhrle ein bisschen ins Blickfeld genommen

>> werden müsste.

Was willst Du damit sagen?

Grundsätzlich teile ich Syrtakihans Ansicht, was kapitalintensive Geschäftsmodelle angeht. Nur denke ich, dass die Zahlen ihm bei Sto bei genauer Betrachtung nicht Recht geben.

Ich habe mir auch Deinen Beitrag im Board „Deutsche Small Caps - Basisinvestments eines Langfristdepots“ dazu durchgelesen. Ich denke, dass Du da einem Denkfehler unterliegst. Hintergrund ist, dass irgendwann auch langfristige Anlagegüter ersetzt werden müssen. Was dann erheblich teurer ist und wofür Du über die Abschreibungen der alten Anlage nicht adäquat entlohnt worden bist. D.h. Du bist ständig am draufzahlen (wenn auch in sehr langen Abständen). Warren Buffett hat den Hintergrund mindestens einmal ganz gut erklärt, allerdings kann ich den Abschnitt auf die Schnelle nicht finden.

Antwort auf Beitrag Nr.: 71.803.699 von philojoephus am 17.06.22 13:01:09Das Working Capital ist eine Bestandsgröße, der CF eine Flussgröße. Der Cashflow ist eine Erfolgskennzahl. Um diesen Erfolg zu extrahieren, werden Korrekturen aufgrund von Veränderungen u.a. aus dem Nettoumlaufvermögen vorgenommen. WC an sich wird für die Frage der Liquidität und Belastung/Intensität durch das UV genutzt und gleicht der Liquidität 3. Grades. Im Übrigen ist der Cashflow eine sehr wichtige Größe aber auch nicht das Nonplusultra.

Liquide Mittel sind absolut notwendiger Teil der betrieblichen Tätigkeit. Das wird insbesondere sichtbar, wenn saisonale Effekte notwendig sind (Kauf des Saatgutes im Februar, Ernte erst im Oktober - das hat zwangsläufig Einfluss auf die Liquidität).

Aber ich finde die Diskussion bezüglich des hier besprochen Sachverhalts auch nicht wichtig.

Die Sichtweise, kapitalintensive Unternehmen würden besonders stark unter Hochinflation leiden, ist mir eindeutig zu statisch und kann zu fatalen Fehlentscheidungen führen, wenn man ihr folgen würde. Am Beispiel Sto: Der Konzern hat eine viertel Milliarde Liquider Mittel rumzuschleppen, trotz der Megaaussschüttung vor ein paar Jahren, für die man, trotz des hohen Finanzierungsbedarfs im Frühjahr, in diesem Ausmaß keine Verwendung hat, man der Geldentwertung ausgesetzt ist und ggf. sogar Strafzinsen zahlen muss.

Wenn Rolf Wöhrle dann sagt, Hilfe, ich weiß nicht wohin damit, die Sparkasse Bonndorf-Stühlingen sitzt mir derbe im Nacken, die Kundenbetreuerin nervt mich jeden Tag, ich pumpe mir jetzt einfach das Lager voll, macht das aus meiner Sicht absolut Sinn. Wenn dann noch mehr von diesen merkwürdigen Papierschnitzeln mit dem Autogramm einer gewissen Christine Lagarde übrig bleiben und ich weiß nicht wohin, dann tausche ich das eben noch in weiteres Zeugs ein, wie eine eigene Spedition, oder was weiß ich. Schon bin ich "kapitalintensiv".

Grundsätzlich nochmal: Die Sichtweise, dass Neuanschaffungen langlebiger Wirtschaftsgüter in einem Hochinflationsszenario "teurer" werden, berücksichtigt nicht, was Inflation ist, nämlich Geldentwertung. Nicht die Gegenstände werden teurer, sondern des Geld in das ihr Wert gemessen wird, ist weniger Wert. Ist doch klar, dass ich eine für wenig "Geld" erworbene Anlage, auch wenig abschreiben muss. Ich habe aber unter Umständen in der Zeit bis dahin inflationsbedingt entsprechend nominal steigende Mittelzuflüsse.

Ein Unternehmen mit hohem Anteil an langlebigen Wirtschaftsgütern hat in einem solchen Szenario Vor- und Nachteile. Ein Vorteil ist, dass es Ersatzinvestitionen zeitlich stark verzögern kann. Man kann das bspw. in der Verhüttungsindustrie, bei Raffinerien und bei Reedereien sehr deutlich beobachten. Hier gibt es Spielräume von fünf Jahren und mehr. Diesen Spielraum haben "schlanke" Unternehmen oft nicht. Einem "Durchlauferhitzer-Unternehmen" kann das sogar ganz schnell das Genick brechen, insbesondere, wenn Lieferanten aufgrund der Inflation nicht mehr bereit sind, zu langen Zahlungszielen zu liefern. Auf diesem Prinzip ist oft Jahrzehntelang die Bilanz hochgetunt worden. Manche Geschäftsmodelle basieren sogar darauf. Wenn es dann auch noch aufgrund der Inflation auf der anderen Seite zu Veränderungen bei den Einnahmen kommt, und dann gehts ganz plötzlich in die Zahlungsunfähigkeit.

Ich möchte nur warnen, die Dinge zu dogmatisch zu sehen. Rechnungslegung ist nur ein Versuch, ökonomische Sachverhalte abzubilden, ist darin aber stark limitiert. Man drückt Dinge hilfsweise mit Zahlen aus, dahinter verbergen sich aber ziemlich reale Welten. Vielleicht sollte Warren Buffett mal mit den Indianern aus seiner Gegend eine Pfeife rauchen, die könnten da vielleicht für Aufklärung sorgen: https://de.wikipedia.org/wiki/Weissagung_der_Cree

Liquide Mittel sind absolut notwendiger Teil der betrieblichen Tätigkeit. Das wird insbesondere sichtbar, wenn saisonale Effekte notwendig sind (Kauf des Saatgutes im Februar, Ernte erst im Oktober - das hat zwangsläufig Einfluss auf die Liquidität).

Aber ich finde die Diskussion bezüglich des hier besprochen Sachverhalts auch nicht wichtig.

Die Sichtweise, kapitalintensive Unternehmen würden besonders stark unter Hochinflation leiden, ist mir eindeutig zu statisch und kann zu fatalen Fehlentscheidungen führen, wenn man ihr folgen würde. Am Beispiel Sto: Der Konzern hat eine viertel Milliarde Liquider Mittel rumzuschleppen, trotz der Megaaussschüttung vor ein paar Jahren, für die man, trotz des hohen Finanzierungsbedarfs im Frühjahr, in diesem Ausmaß keine Verwendung hat, man der Geldentwertung ausgesetzt ist und ggf. sogar Strafzinsen zahlen muss.

Wenn Rolf Wöhrle dann sagt, Hilfe, ich weiß nicht wohin damit, die Sparkasse Bonndorf-Stühlingen sitzt mir derbe im Nacken, die Kundenbetreuerin nervt mich jeden Tag, ich pumpe mir jetzt einfach das Lager voll, macht das aus meiner Sicht absolut Sinn. Wenn dann noch mehr von diesen merkwürdigen Papierschnitzeln mit dem Autogramm einer gewissen Christine Lagarde übrig bleiben und ich weiß nicht wohin, dann tausche ich das eben noch in weiteres Zeugs ein, wie eine eigene Spedition, oder was weiß ich. Schon bin ich "kapitalintensiv".

Grundsätzlich nochmal: Die Sichtweise, dass Neuanschaffungen langlebiger Wirtschaftsgüter in einem Hochinflationsszenario "teurer" werden, berücksichtigt nicht, was Inflation ist, nämlich Geldentwertung. Nicht die Gegenstände werden teurer, sondern des Geld in das ihr Wert gemessen wird, ist weniger Wert. Ist doch klar, dass ich eine für wenig "Geld" erworbene Anlage, auch wenig abschreiben muss. Ich habe aber unter Umständen in der Zeit bis dahin inflationsbedingt entsprechend nominal steigende Mittelzuflüsse.

Ein Unternehmen mit hohem Anteil an langlebigen Wirtschaftsgütern hat in einem solchen Szenario Vor- und Nachteile. Ein Vorteil ist, dass es Ersatzinvestitionen zeitlich stark verzögern kann. Man kann das bspw. in der Verhüttungsindustrie, bei Raffinerien und bei Reedereien sehr deutlich beobachten. Hier gibt es Spielräume von fünf Jahren und mehr. Diesen Spielraum haben "schlanke" Unternehmen oft nicht. Einem "Durchlauferhitzer-Unternehmen" kann das sogar ganz schnell das Genick brechen, insbesondere, wenn Lieferanten aufgrund der Inflation nicht mehr bereit sind, zu langen Zahlungszielen zu liefern. Auf diesem Prinzip ist oft Jahrzehntelang die Bilanz hochgetunt worden. Manche Geschäftsmodelle basieren sogar darauf. Wenn es dann auch noch aufgrund der Inflation auf der anderen Seite zu Veränderungen bei den Einnahmen kommt, und dann gehts ganz plötzlich in die Zahlungsunfähigkeit.

Ich möchte nur warnen, die Dinge zu dogmatisch zu sehen. Rechnungslegung ist nur ein Versuch, ökonomische Sachverhalte abzubilden, ist darin aber stark limitiert. Man drückt Dinge hilfsweise mit Zahlen aus, dahinter verbergen sich aber ziemlich reale Welten. Vielleicht sollte Warren Buffett mal mit den Indianern aus seiner Gegend eine Pfeife rauchen, die könnten da vielleicht für Aufklärung sorgen: https://de.wikipedia.org/wiki/Weissagung_der_Cree

Antwort auf Beitrag Nr.: 71.804.259 von unicum am 17.06.22 15:11:16>> Rechnungslegung ist nur ein Versuch, ökonomische Sachverhalte abzubilden, ist darin aber stark limitiert. Man drückt Dinge

>> hilfsweise mit Zahlen aus, dahinter verbergen sich aber ziemlich reale Welten. Vielleicht sollte Warren Buffett mal mit den

>> Indianern aus seiner Gegend eine Pfeife rauchen, die könnten da vielleicht für Aufklärung sorgen: “Only after the last tree

>> has been cut down / Only after the last river has been poisoned / Only after the last fish has been caught / Then will you

>> find that money cannot be eaten.”

Das hat er offensichtlich schon getan und ist danach zu dem gleichen Schluss wie Du gekommen: "We care not whether the auditors hear a tree fall in the forest; we do care who owns the tree and what's next done with it." :-) (BERKSHIRE HATHAWAY INC. Chairman’s Letter 1990)

Ansonsten kann ich seinen Artikel aus dem Mai 1977 in Fortune sehr zu dem Thema empfehlen: "HOW INFLATION SWINDLES THE EQUITY INVESTOR – The central problem in the stock market is that the return on capital hasn’t risen with inflation. It seems to be stuck at 12 percent"

Quelle: https://www.valueinvesting.de/warren-buffett-on-inflation/

Denn im Gegensatz zu uns beiden, hat Warren Buffett die hohe Inflation in den 1970er Jahren als Investor ja selbst erlebt.

>> hilfsweise mit Zahlen aus, dahinter verbergen sich aber ziemlich reale Welten. Vielleicht sollte Warren Buffett mal mit den

>> Indianern aus seiner Gegend eine Pfeife rauchen, die könnten da vielleicht für Aufklärung sorgen: “Only after the last tree

>> has been cut down / Only after the last river has been poisoned / Only after the last fish has been caught / Then will you

>> find that money cannot be eaten.”

Das hat er offensichtlich schon getan und ist danach zu dem gleichen Schluss wie Du gekommen: "We care not whether the auditors hear a tree fall in the forest; we do care who owns the tree and what's next done with it." :-) (BERKSHIRE HATHAWAY INC. Chairman’s Letter 1990)

Ansonsten kann ich seinen Artikel aus dem Mai 1977 in Fortune sehr zu dem Thema empfehlen: "HOW INFLATION SWINDLES THE EQUITY INVESTOR – The central problem in the stock market is that the return on capital hasn’t risen with inflation. It seems to be stuck at 12 percent"

Quelle: https://www.valueinvesting.de/warren-buffett-on-inflation/

Denn im Gegensatz zu uns beiden, hat Warren Buffett die hohe Inflation in den 1970er Jahren als Investor ja selbst erlebt.

Antwort auf Beitrag Nr.: 71.804.389 von philojoephus am 17.06.22 15:38:13Der Warren Buffett ist sicherlich ein weiser und mutmaßlich sehr sympathischer Kerl. Danke für den Link.

Antwort auf Beitrag Nr.: 71.800.985 von unicum am 16.06.22 22:37:36

Das war dieser Beitrag: https://www.wallstreet-online.de/diskussion/937146-251-260/d…

Und das war meine Antwort darauf: https://www.wallstreet-online.de/diskussion/937146-241-250/d…

Natürlich kann man die Entwicklung des Unternehmenswertes (und des daran hängenden Aktienkurses) nicht auf die Frage der Inflationsfolgen reduzieren. Es spielen diverse andere sich überlagernde und auch gegenseitig beeinflussende Faktoren eine Rolle, wie philojoephus dargelegt hat. Mir ging es darum, isoliert von andere Einflüssen zu beschreiben, wie Inflation auf den Unternehmenswert wirkt. Und hier ist für mich evident, dass tendenziell Unternehmen mit starker Kapitalbasis benachteiligt sind. Zum Verständnis hilft es sicherlich, wenn man verschiedene Szenarien in einem DCF-Modell einfach einmal durchlaufen lässt.

Nehmen wir mal an, alle Preise steigen mit 10% p.a. und zwei idealisierte und zu 100% EK-finanzierte Unternehmen müssen regelmäßig ins AV investieren und wälzen ihr UV fortlaufend um (der Normalfall). Unternehmen A hat einen Umsatz von 100 Mio. EUR und kein reales Wachstum, sein Vermögen ist 200 Mio. EUR und die Nettomarge ist 10%. Unternehmen B hat auch einen Umsatz von 100 Mio. EUR und auch kein reales Wachstum, aber sein Vermögen ist nur 50 Mio. EUR und die Nettomarge ist ebenfalls 10%. Unternehmen A ist also kapitalintensiv, Unternehmen B ist es nicht.

Beide Unternehmen liefern einen Bruttocashflow von 10 Mio. EUR im Jahr 1, von 11 Mio. EUR im Jahr 2, von 12 Mio. EUR in Jahr 3 usw. Bei Unternehmen A nimmt das mit steigenden Preisen wachsende Vermögen 10% Kapital im Jahr auf, im Jahr 1 also 20 Mio. EUR, im Jahr 2 22 Mio. EUR, im Jahr 3 24 Mio. EUR usw. Demzufolge ist der free CF im Jahr 1 bei -10 Mio. EUR, im Jahr 2 bei -11 Mio. EUR, im Jahr -12 Mio. EUR. Man sieht sofort, dass Unternehmen A steigende negative free CFs hat und gegen die Wand fährt. Es ist wertlos.

Bei Unternehmen B hingegen nimmt das Vermögen im Jahr 1 nur 5 Mio. EUR auf, im Jahr 2 6 Mio. EUR usw. Der free CF ist +5 Mio. EUR im Jahr 1, +5 Mio. EUR im Jahr 2 usw. Unternehmen B generiert nachhaltige positive free CFs und ist werthaltig.

Zitat von unicum: Die generelle Sichtweise, dass kapitalintensive Unternehmen per se unter der Inflation leiden, hatte ich schon in irgend einem anderen Thread widersprochen, eher trifft sogar das Gegenteil zu und Sto ist generell ein schlechtes Beispiel dafür.

Das war dieser Beitrag: https://www.wallstreet-online.de/diskussion/937146-251-260/d…

Und das war meine Antwort darauf: https://www.wallstreet-online.de/diskussion/937146-241-250/d…

Natürlich kann man die Entwicklung des Unternehmenswertes (und des daran hängenden Aktienkurses) nicht auf die Frage der Inflationsfolgen reduzieren. Es spielen diverse andere sich überlagernde und auch gegenseitig beeinflussende Faktoren eine Rolle, wie philojoephus dargelegt hat. Mir ging es darum, isoliert von andere Einflüssen zu beschreiben, wie Inflation auf den Unternehmenswert wirkt. Und hier ist für mich evident, dass tendenziell Unternehmen mit starker Kapitalbasis benachteiligt sind. Zum Verständnis hilft es sicherlich, wenn man verschiedene Szenarien in einem DCF-Modell einfach einmal durchlaufen lässt.

Nehmen wir mal an, alle Preise steigen mit 10% p.a. und zwei idealisierte und zu 100% EK-finanzierte Unternehmen müssen regelmäßig ins AV investieren und wälzen ihr UV fortlaufend um (der Normalfall). Unternehmen A hat einen Umsatz von 100 Mio. EUR und kein reales Wachstum, sein Vermögen ist 200 Mio. EUR und die Nettomarge ist 10%. Unternehmen B hat auch einen Umsatz von 100 Mio. EUR und auch kein reales Wachstum, aber sein Vermögen ist nur 50 Mio. EUR und die Nettomarge ist ebenfalls 10%. Unternehmen A ist also kapitalintensiv, Unternehmen B ist es nicht.

Beide Unternehmen liefern einen Bruttocashflow von 10 Mio. EUR im Jahr 1, von 11 Mio. EUR im Jahr 2, von 12 Mio. EUR in Jahr 3 usw. Bei Unternehmen A nimmt das mit steigenden Preisen wachsende Vermögen 10% Kapital im Jahr auf, im Jahr 1 also 20 Mio. EUR, im Jahr 2 22 Mio. EUR, im Jahr 3 24 Mio. EUR usw. Demzufolge ist der free CF im Jahr 1 bei -10 Mio. EUR, im Jahr 2 bei -11 Mio. EUR, im Jahr -12 Mio. EUR. Man sieht sofort, dass Unternehmen A steigende negative free CFs hat und gegen die Wand fährt. Es ist wertlos.

Bei Unternehmen B hingegen nimmt das Vermögen im Jahr 1 nur 5 Mio. EUR auf, im Jahr 2 6 Mio. EUR usw. Der free CF ist +5 Mio. EUR im Jahr 1, +5 Mio. EUR im Jahr 2 usw. Unternehmen B generiert nachhaltige positive free CFs und ist werthaltig.

Antwort auf Beitrag Nr.: 71.805.637 von Syrtakihans am 17.06.22 19:02:50Das Modell hat m.E. einen Systemfehler. Du gestehst beiden Unternehmen eine identische Nettomarge von 10% zu, dem kapitalintensiverem Unternehmen A aber keinen höheren Bruttocashflow. Dies muss definitionsgemäß aber der Fall sein, da der Bruttocashflow die Afa enthält.

Die G&V eines kapitalintensiven Unternehmens mit ist eine andere als die eines weniger kapitalintensiven Unternehmens. Sie enthält einen viel höheren Anteil an nicht (unmittelbar) cashwirksamen Aufwendungen. Deshalb ist der BruttoCF bei kapitalintensiven Unternehmen aufgrund bspw. der Afa i.d.R. deutlich höher. Jedenfalls wenn man annimmt, dass die Gesellschaften sonst identisch sind (was allerdings nicht funktioniert).

Das ist ja auch gerade Sinn & Zweck der Geldflussrechnung (Kapitalfluss ist strenggenommen ein falscher Begriff, die Schweizer machen es da mal wieder besser), die parallel und separat zur G&V aufgestellt wird. Wenn man diesen Systemunterschied nicht macht, braucht man erst gar nicht zwischen Nettoergebnis und Bruttocashflow unterscheiden.

So, ich verabschiede mich ins Wochenende und wünsche Euch allen ein schönes!

Die G&V eines kapitalintensiven Unternehmens mit ist eine andere als die eines weniger kapitalintensiven Unternehmens. Sie enthält einen viel höheren Anteil an nicht (unmittelbar) cashwirksamen Aufwendungen. Deshalb ist der BruttoCF bei kapitalintensiven Unternehmen aufgrund bspw. der Afa i.d.R. deutlich höher. Jedenfalls wenn man annimmt, dass die Gesellschaften sonst identisch sind (was allerdings nicht funktioniert).

Das ist ja auch gerade Sinn & Zweck der Geldflussrechnung (Kapitalfluss ist strenggenommen ein falscher Begriff, die Schweizer machen es da mal wieder besser), die parallel und separat zur G&V aufgestellt wird. Wenn man diesen Systemunterschied nicht macht, braucht man erst gar nicht zwischen Nettoergebnis und Bruttocashflow unterscheiden.

So, ich verabschiede mich ins Wochenende und wünsche Euch allen ein schönes!

Antwort auf Beitrag Nr.: 71.806.321 von unicum am 17.06.22 21:35:42Ja, das Beispiel ist schon arg idealisiert. Wenn man vom idealisierten Fall zur Realität überleitet müssen die Effekte der Abschreibungen mit rein, die Effekte der Lieferanverbindlichen, Fremdkapital/Finanzierung u.a. Zudem laufen die Effekte tatsächlich verzögert, da die Preise ja kontinulierlich steigen und nicht sprunghaft. Wie schon geschrieben, man müsste die verschiedenen Szenarien in einem DCF-Modell einfach einmal durchlaufen lassen um präzise Zahlen zu bekommen. Dennoch, es gilt für mich tendenziell, dass das Vermögen (=Bilanzsumme) mit den Preisen wächst und Kapital aufnimmt und dauerhaft gebunden hält.

Für den Fall Sto gilt für mich daher vorrangig zu klären: Wie entwickelt sich die Inflation weiter? Können Preissteigerungen ausreichend weitergegeben werden? Kann die Rohertragsmarge gehalten werden und wie wird sich die Nachfrage entwickeln? Momentan sind das alles recht viele Fragezeichen und soetwas drückt auf die Bewertungsmultiples. Da guckt sich der eine oder andere Anleger dann doch lieber bspw. eine Unilever, Anheuser-Busch oder Gelsenwasser an.

Für den Fall Sto gilt für mich daher vorrangig zu klären: Wie entwickelt sich die Inflation weiter? Können Preissteigerungen ausreichend weitergegeben werden? Kann die Rohertragsmarge gehalten werden und wie wird sich die Nachfrage entwickeln? Momentan sind das alles recht viele Fragezeichen und soetwas drückt auf die Bewertungsmultiples. Da guckt sich der eine oder andere Anleger dann doch lieber bspw. eine Unilever, Anheuser-Busch oder Gelsenwasser an.

Ich habe noch einen interessanten Passus aus einem von Warren Buffetts Chairman's Letters gefunden, der genau das wiedergibt, was ich hier versuchte zu verdeutlichen:

[...]Any unleveraged business that requires some net tangible assets to operate (and almost all do) is hurt by inflation [...]

Quelle: https://berkshirehathaway.com/letters/1983.html

Deepl-Übersetzung:

[...]Jedes nicht fremdfinanzierte Unternehmen, das für seinen Betrieb ein gewisses Netto-Sachvermögen benötigt (und das tun fast alle), wird durch die Inflation geschädigt. Unternehmen, die nur wenig Sachvermögen benötigen, sind am wenigsten betroffen. Und diese Tatsache ist natürlich für viele Menschen schwer zu begreifen. Jahrelang galt die traditionelle Weisheit, dass Unternehmen, die über natürliche Ressourcen, Anlagen und Maschinen oder andere Sachwerte verfügen, am besten vor Inflation geschützt sind ("In Goods We Trust"). So funktioniert es aber nicht. Vermögensintensive Unternehmen erwirtschaften in der Regel niedrige Renditen - Renditen, die oft kaum genug Kapital bereitstellen, um den Inflationsbedarf des bestehenden Unternehmens zu finanzieren, so dass nichts für echtes Wachstum, für die Ausschüttung an die Eigentümer oder für den Erwerb neuer Unternehmen übrig bleibt.[...]

Sto ist ein nicht fremdfinanziertes Unternehmen mit einem großen Netto-Sachvermögen.

[...]Any unleveraged business that requires some net tangible assets to operate (and almost all do) is hurt by inflation [...]

Quelle: https://berkshirehathaway.com/letters/1983.html

Deepl-Übersetzung: