€€€ TC-Musterdepot-Diskussions-Thread €€€ - 500 Beiträge pro Seite (Seite 12)

eröffnet am 13.07.05 12:21:46 von

neuester Beitrag 18.01.13 19:52:19 von

neuester Beitrag 18.01.13 19:52:19 von

Beiträge: 6.868

ID: 993.006

ID: 993.006

Aufrufe heute: 0

Gesamt: 743.823

Gesamt: 743.823

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 10.01.08, 22:52 | 58 | |

| 08.09.13, 17:52 | 58 | |

| heute 00:48 | 56 | |

| gestern 23:45 | 55 | |

| gestern 23:32 | 52 | |

| gestern 22:47 | 50 | |

| gestern 18:00 | 48 | |

| gestern 21:53 | 46 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.040,00 | +0,21 | 49 | |||

| 2. | 2. | 0,1855 | -1,85 | 47 | |||

| 3. | 3. | 0,1300 | 0,00 | 21 | |||

| 4. | 4. | 178,01 | -2,44 | 20 | |||

| 5. | 6. | 8,4175 | +0,15 | 19 | |||

| 6. | 5. | 3,4900 | +0,14 | 18 | |||

| 7. | 8. | 6,8130 | +0,16 | 16 | |||

| 8. | 10. | 36,45 | 0,00 | 16 |

Antwort auf Beitrag Nr.: 27.174.792 von TylerDyrdon am 25.01.07 12:17:53Gewinnmitnahmen schaue Dir mal den Jahreschart an

Antwort auf Beitrag Nr.: 27.170.892 von hartmann217 am 25.01.07 09:12:42SINO

hallo,

wie sieht es denn eurer meinung nach mit bulion river aus. trittt zur zeit ja sehr auf der stelle. ich hatte gehoffe, dass es endlich mal aufwärts geht.

wäre über beiträge sehr dankbar.

gruß e.1

wie sieht es denn eurer meinung nach mit bulion river aus. trittt zur zeit ja sehr auf der stelle. ich hatte gehoffe, dass es endlich mal aufwärts geht.

wäre über beiträge sehr dankbar.

gruß e.1

Antwort auf Beitrag Nr.: 27.175.342 von e.1 am 25.01.07 12:48:34mit Bullion schon komisch andere Goldaktien gehen ab wie ein Zäpfchen und Bullion bleibt stehen

.

Schaltbau weiter interessant:

relativ günstig bewertet, gute Geschäftsentwicklung und charttechnisch nun auch wieder ausgebrochen:

Schaltbau weiter interessant:

relativ günstig bewertet, gute Geschäftsentwicklung und charttechnisch nun auch wieder ausgebrochen:

Trading Spotlight

bei Abacho bleib ich auch weiterhin dabei.

Konsolidiert momentan den letzten Anstieg aus -

-seh aber Chancen auf einen nächsten Schub nach oben in den nächsten Tagen oder Wochen.

Konsolidiert momentan den letzten Anstieg aus -

-seh aber Chancen auf einen nächsten Schub nach oben in den nächsten Tagen oder Wochen.

Antwort auf Beitrag Nr.: 27.178.165 von dukezero am 25.01.07 15:10:34Aquilla sieht echt gut aus....

Antwort auf Beitrag Nr.: 27.179.286 von TylerDyrdon am 25.01.07 15:48:37NoggerT ist dabei.

Antwort auf Beitrag Nr.: 27.179.353 von 0815Trader am 25.01.07 15:50:26Schau mal auf die Uhrzeit seines Postings!

Antwort auf Beitrag Nr.: 27.176.459 von TradingChancen am 25.01.07 13:42:31Damit meinst Du sicher privat. Das MD ist derzeit ja recht klein .

.

Antwort auf Beitrag Nr.: 27.176.459 von TradingChancen am 25.01.07 13:42:31Hallo, TC

jetzt noch einsteigen?

Boogie

jetzt noch einsteigen?

Boogie

Ziel: 2,12€

Grüsse Dukezero

Forsys Metals Corp. Registered mal wieder 5%

Antwort auf Beitrag Nr.: 27.184.825 von Boogiemachine am 25.01.07 19:44:03Hallo Boogie und Conglomo,

würde erstmal abwarten - gestern abend fiel Abacho leider durch ne wichtige Unterstützung - bin vorsichtshalber auch erst nochmal raus.

Mittel- und längerfristig bleib ich aber positiv gestimmt für Abacho

.

würde erstmal abwarten - gestern abend fiel Abacho leider durch ne wichtige Unterstützung - bin vorsichtshalber auch erst nochmal raus.

Mittel- und längerfristig bleib ich aber positiv gestimmt für Abacho

.

.

wie im Haupt-Thread vorhin geschrieben bin ich für den Gesamtmarkt seit gestern abend kurzfristig erstmal bearish gestimmt - Die Korrektur könnte sich ausweiten. Dax 6500 halte ich kurzfristig für denkbar -

mal schaun was die USA heute machen - meine Prognose: es wird runter gehn und den Dax weiter mit nach unten ziehn.

Hier und da gibts aber interessante Sondersituationen.

Eine könnte GoYellow sein (bei w.o. noch unter dem alten Namen "Varetis" gelistet) -die seit gestern einen erneuten Ausbruch proben:

wie im Haupt-Thread vorhin geschrieben bin ich für den Gesamtmarkt seit gestern abend kurzfristig erstmal bearish gestimmt - Die Korrektur könnte sich ausweiten. Dax 6500 halte ich kurzfristig für denkbar -

mal schaun was die USA heute machen - meine Prognose: es wird runter gehn und den Dax weiter mit nach unten ziehn.

Hier und da gibts aber interessante Sondersituationen.

Eine könnte GoYellow sein (bei w.o. noch unter dem alten Namen "Varetis" gelistet) -die seit gestern einen erneuten Ausbruch proben:

Hallo,

ein Hebel von 35 % ist mir viel zu heiss...

Kann mir jemand mal einen anderen nennen Knock out so bei 7200 Punkten mit nem Hebel zwischen 5 - 10 % !!??

Kenne mich leider nicht gut mit Puts aus...bin aber auch davon überzeugt, dass es runter geht...

Danke im voraus

Tyler

ein Hebel von 35 % ist mir viel zu heiss...

Kann mir jemand mal einen anderen nennen Knock out so bei 7200 Punkten mit nem Hebel zwischen 5 - 10 % !!??

Kenne mich leider nicht gut mit Puts aus...bin aber auch davon überzeugt, dass es runter geht...

Danke im voraus

Tyler

Antwort auf Beitrag Nr.: 27.196.055 von TylerDyrdon am 26.01.07 12:00:56Hi, wenn Du auf fallende Kurse setzen möchtest, dann nimm lieber einen Put-Optionsschein anstatt eine Turbos. Da wirst Du sicherlich fündig werden. Wenn Du konkrete Fragen hast, dann beantworte ich die Dir gerne.

Antwort auf Beitrag Nr.: 27.197.257 von conglomo am 26.01.07 13:03:24hi conglomo

danke Dir !! Habe bereits ein paar hiervon gekauft DE000CG22UV6.

Gruss

Tyler

danke Dir !! Habe bereits ein paar hiervon gekauft DE000CG22UV6.

Gruss

Tyler

vorbösliche News,- interessanter Verschreiber.

Laut dem US-Handelsministerium sind in den USA im Dezember die Auftragseingänge langlebiger Güter gegenüber dem Vormonat um 3,1 Prozent gestiegen. Der Zuwachs sei vor allem auf die starke Nachfrage nach Flugzeugen und Ausrüstungsgegenständen zurückzuführen. Die Daten würden auf eine Erholung im Bereich der Industrie hinweisen. Volkswirte lt. Bloomberg rechneten mit einem Plus von rund 3 Prozent.

Abzüglich eines Zuwachses im volatilen Transportsektor von 4,8 Prozent stellte sich ein Plus von 2,3 Prozent ein. Dies stellt für jenen Bereich den ersten Anstieg seit September und die beste Performance seit März vergangenen Jahres dar.

RSS-Feed RSS-Feeds ?bersicht

Abzüglich eines Zuwachses im volatilen Transportsektor von 4,8 Prozent stellte sich ein Plus von 2,3 Prozent ein. Dies stellt für jenen Bereich den ersten Anstieg seit September und die beste Performance seit März vergangenen Jahres dar.

RSS-Feed RSS-Feeds ?bersicht

Antwort auf Beitrag Nr.: 27.197.698 von TylerDyrdon am 26.01.07 13:25:13mit eueren Dax Puts wäre ich mal ein Vorsichtig

Wenn die Amis heute im plus schließen ist Montag Kursfeuerwerk

Wenn die Amis heute im plus schließen ist Montag Kursfeuerwerk

bei abacho gehts aber heute nochmal ganz schön in den keller.

nachkaufkurse?

eigentlich bin ich hier recht positiv gestimmt, dass es so abwärts geht, hätte ich wirklich nicht gedacht.

eure meinungen dazu würden mich interessieren.

gruß e.1

nachkaufkurse?

eigentlich bin ich hier recht positiv gestimmt, dass es so abwärts geht, hätte ich wirklich nicht gedacht.

eure meinungen dazu würden mich interessieren.

gruß e.1

Antwort auf Beitrag Nr.: 27.194.362 von TradingChancen am 26.01.07 10:29:17Danke, TC

Antwort auf Beitrag Nr.: 27.200.624 von e.1 am 26.01.07 15:50:08solltest erstmal abwarten ob die 2 € halten...ich glaube es nicht...

MfG

Tyler

MfG

Tyler

Antwort auf Beitrag Nr.: 27.201.536 von TylerDyrdon am 26.01.07 16:25:56Ich denke auch es wird Gelgenheit geben unter zwei zu kaufen. Falls wir Recht behalten sollten bin ich auch dabei!

Antwort auf Beitrag Nr.: 27.200.375 von bödel am 26.01.07 15:40:34jo...kann locker passieren

hier real push kurse von dow und co

www.d-traderz.com

hier real push kurse von dow und co

www.d-traderz.com

Antwort auf Beitrag Nr.: 27.200.375 von bödel am 26.01.07 15:40:34Dow Doppeltief und nun Richtung NORDEN

Hallo, ich finde es schade, daß es hier keine Depotabrechnung mehr gibt, mit Verlust- oder Gewinnrechnung.

Trotzdem gute Arbeit TC!

Ich persönlich will nochmal auf den Exdepotwert Phänix Sonnenstrom Ag (PS4) aufmerksam machen. Hat auf WEschußbasis die 17€ gehalten. Es sollte nun die nächsten 2 Wochen bis aus 20 € gehen, wenn das Marktumfeld bullish bleibt!

Abacho ist auch weiter sehr interessant, wobei hier die Werbekosten auf den Gewinn schlagen könnten. Aber auf langzeit gesehen ein Kauf.

Nur meinem Meinung..keine Empfehlung!

MfG

Trotzdem gute Arbeit TC!

Ich persönlich will nochmal auf den Exdepotwert Phänix Sonnenstrom Ag (PS4) aufmerksam machen. Hat auf WEschußbasis die 17€ gehalten. Es sollte nun die nächsten 2 Wochen bis aus 20 € gehen, wenn das Marktumfeld bullish bleibt!

Abacho ist auch weiter sehr interessant, wobei hier die Werbekosten auf den Gewinn schlagen könnten. Aber auf langzeit gesehen ein Kauf.

Nur meinem Meinung..keine Empfehlung!

MfG

Antwort auf Beitrag Nr.: 27.200.624 von e.1 am 26.01.07 15:50:08man sollte abwarten, und nicht jeden kleinen Kursanstieg für einen Aufwärtstrend halten.

es bleibt allemal spannend bei Abacho

es bleibt allemal spannend bei Abacho

Antwort auf Beitrag Nr.: 27.200.375 von bödel am 26.01.07 15:40:34wenn Dte nicht wäre stände Dax mit 1% plus heute.

.

DEUTSCHE TELEKOM AG NAMENS-AKTIEN O.N.

29.01.07 10:10 Uhr

13,56 EUR

-4,30 % [-0,61]

KGVe:

14,56

DIVe:

5,19%

Typ: Aktie WKN: 555750

.

DEUTSCHE TELEKOM AG NAMENS-AKTIEN O.N.

29.01.07 10:10 Uhr

13,56 EUR

-4,30 % [-0,61]

KGVe:

14,56

DIVe:

5,19%

Typ: Aktie WKN: 555750

.

seit heute neu im Musterdepot:

1.) GoYellow

2.) Singulus

(Näheres siehe Musterdepot-Hauptthread)

seit heute neu im Musterdepot:

1.) GoYellow

2.) Singulus

(Näheres siehe Musterdepot-Hauptthread)

die Zahlen von Ex-Musterdepotwert Amitelo lesen sich finde ich gut:

AMITELO AG erzielt positives Jahresergebnis für 2006

Zürich, 29. Januar 2007. Der Telekommunikationsanbieter AMITELO präsentiert für das Geschäftsjahr 2006 ein positives Ergebnis (vorläufiges Jahresergebnis). In einem von intensivem Wettbewerb gekennzeichneten Markt verzeichnet das Unternehmen einen kräftigen Umsatz- und Gewinnzuwachs. Der Umsatz lag bei 74.2 Millionen, was den Vorjahreswert und die Prognose deutlich übertrifft. Das EBIT konnte ebenfalls markant auf 7,1 Millionen gesteigert werden.

AMITELO blickt auf ein äusserst erfolgreiches Geschäftsjahr 2006 zurück. Das Unternehmen erzielte einen Umsatz von 74,2 Millionen, was einer Verdreifachung gegenüber der Vorjahresperiode entspricht und auch die Prognose von 60,5 Millionen deutlich übertrifft. Hintergrund dieser aufsteigenden Entwicklung bilden Mehrumsätze aus bestehenden Projekten sowie die getätigten Übernahmen.

Auch das EBIT verzeichnet eine sehr erfreuliche Entwicklung, es versechsfachte sich im Vergleich zu 2005 auf 7,1 Millionen. Dies ist umso bemerkenswerter, als dass aufgrund von zusätzlich gestarteten Projekten zusätzliche Investitionen in Infrastruktur, Entwicklung und Marketing in siebenstelliger Höhe getätigt wurden.

Khaled Akid, CEO von AMITELO, äussert sich sehr zufrieden über dieses Ergebnis: <<Wir haben mit 2006 ein bewegtes, arbeitsreiches aber auch sehr erfolgreiches Jahr hinter uns. Durch die strategisch wichtigen Akquisitionen sind wir in der Lage die gewonnenen Grossprojekte effizient umzusetzen. AMITELO hat eine herausragende Stellung einnehmen können und wir sind für die Zukunft bestens aufgestellt. Auf dieser stabilen Basis werden wir 2007 unseren Aufwärtstrend fortsetzen und insbesondere organisches Wachstum forcieren.>>

AMITELO beabsichtigt diesen Schwung mit ins neue Jahr zu nehmen. Nachdem 2006 entsprechende Verträge unterzeichnet und Anfangsinvestitionen getätigt worden sind, treten verschiedene Grossprojekte in ihre entscheidende Phase, darunter die beiden Call Shop Projekte in Marokko und Senegal, aber auch der letzte Woche angekündigte Auftrag aus Marokko betreffend das Aufbaus eines UMTS-Netzes.

Über AMITELO AG:

Die AMITELO AG (www.amitelo.ag) mit Sitz in Zürich ist ein international tätiges, innovatives Technologie-Unternehmen, das in den wachstumsstärksten Bereichen der Telekommunikation wie VoIP, Sky-DSL, ADSL, Billing und Call-Center tätig ist.

Der Schwerpunkt der unternehmerischen Tätigkeit liegt auf der Internet-Telefonie (VoIP) und anderen Telekommunikationstechnologien für den Einsatz in verschiedensten Regionen Europas, Afrikas und Südamerikas, wobei in der näheren Zukunft auch neue globale Märkte erschlossen werden sollen. Hierzu verfolgt die AMITELO AG eine offensive Wachstumsstrategie, in der organisches und anorganisches Wachstum eng miteinander verbunden sind und zur Erreichung der gesetzten Umsatz- und Ertragsziele beitragen.

Ihr Ansprechpartner:

Capital Communication AG

Herr Andreas Duffé

Herr Kian Ramezani

Poststrasse 3

CH-8001 Zürich

Tel. +41 43 888 70 00

Fax +41 43 888 70 09

E-Mail investors@capital-communication.ag

AMITELO AG erzielt positives Jahresergebnis für 2006

Zürich, 29. Januar 2007. Der Telekommunikationsanbieter AMITELO präsentiert für das Geschäftsjahr 2006 ein positives Ergebnis (vorläufiges Jahresergebnis). In einem von intensivem Wettbewerb gekennzeichneten Markt verzeichnet das Unternehmen einen kräftigen Umsatz- und Gewinnzuwachs. Der Umsatz lag bei 74.2 Millionen, was den Vorjahreswert und die Prognose deutlich übertrifft. Das EBIT konnte ebenfalls markant auf 7,1 Millionen gesteigert werden.

AMITELO blickt auf ein äusserst erfolgreiches Geschäftsjahr 2006 zurück. Das Unternehmen erzielte einen Umsatz von 74,2 Millionen, was einer Verdreifachung gegenüber der Vorjahresperiode entspricht und auch die Prognose von 60,5 Millionen deutlich übertrifft. Hintergrund dieser aufsteigenden Entwicklung bilden Mehrumsätze aus bestehenden Projekten sowie die getätigten Übernahmen.

Auch das EBIT verzeichnet eine sehr erfreuliche Entwicklung, es versechsfachte sich im Vergleich zu 2005 auf 7,1 Millionen. Dies ist umso bemerkenswerter, als dass aufgrund von zusätzlich gestarteten Projekten zusätzliche Investitionen in Infrastruktur, Entwicklung und Marketing in siebenstelliger Höhe getätigt wurden.

Khaled Akid, CEO von AMITELO, äussert sich sehr zufrieden über dieses Ergebnis: <<Wir haben mit 2006 ein bewegtes, arbeitsreiches aber auch sehr erfolgreiches Jahr hinter uns. Durch die strategisch wichtigen Akquisitionen sind wir in der Lage die gewonnenen Grossprojekte effizient umzusetzen. AMITELO hat eine herausragende Stellung einnehmen können und wir sind für die Zukunft bestens aufgestellt. Auf dieser stabilen Basis werden wir 2007 unseren Aufwärtstrend fortsetzen und insbesondere organisches Wachstum forcieren.>>

AMITELO beabsichtigt diesen Schwung mit ins neue Jahr zu nehmen. Nachdem 2006 entsprechende Verträge unterzeichnet und Anfangsinvestitionen getätigt worden sind, treten verschiedene Grossprojekte in ihre entscheidende Phase, darunter die beiden Call Shop Projekte in Marokko und Senegal, aber auch der letzte Woche angekündigte Auftrag aus Marokko betreffend das Aufbaus eines UMTS-Netzes.

Über AMITELO AG:

Die AMITELO AG (www.amitelo.ag) mit Sitz in Zürich ist ein international tätiges, innovatives Technologie-Unternehmen, das in den wachstumsstärksten Bereichen der Telekommunikation wie VoIP, Sky-DSL, ADSL, Billing und Call-Center tätig ist.

Der Schwerpunkt der unternehmerischen Tätigkeit liegt auf der Internet-Telefonie (VoIP) und anderen Telekommunikationstechnologien für den Einsatz in verschiedensten Regionen Europas, Afrikas und Südamerikas, wobei in der näheren Zukunft auch neue globale Märkte erschlossen werden sollen. Hierzu verfolgt die AMITELO AG eine offensive Wachstumsstrategie, in der organisches und anorganisches Wachstum eng miteinander verbunden sind und zur Erreichung der gesetzten Umsatz- und Ertragsziele beitragen.

Ihr Ansprechpartner:

Capital Communication AG

Herr Andreas Duffé

Herr Kian Ramezani

Poststrasse 3

CH-8001 Zürich

Tel. +41 43 888 70 00

Fax +41 43 888 70 09

E-Mail investors@capital-communication.ag

Antwort auf Beitrag Nr.: 27.272.474 von TradingChancen am 29.01.07 14:55:02Jap, was mich nur etwas stutzig macht ist das nach wie vor nach oben ziemlich zugeknallte Orderbuch..

Schmack Biogas AG

hatte ich mir vor einigen Wochen gekauft. Hier könnte dieses Jahr noch richtig was gehen...

Sieht echt super aus !

Gruss

Tyler

hatte ich mir vor einigen Wochen gekauft. Hier könnte dieses Jahr noch richtig was gehen...

Sieht echt super aus !

Gruss

Tyler

Antwort auf Beitrag Nr.: 27.273.539 von W1ntermute am 29.01.07 15:43:58ja stimmt -das ist ja bei Amitelo schon immer so dass das Orderbuch ziemlich übel aussah.

Dennoch hab ich heute zu 1,13 mal zugeschlagen in der Hoffnung dass die guten Zahlen doch endlich mal frür Kaufstimmung sorgen "müssen". Und im Laufe des Nachmittags wurde dann ja doch fleissig die grossen Berge aus dem Ask weggeknabbert

Bin mal gespannt - und verhalten optimistisch - wie's weitergeht....

Dennoch hab ich heute zu 1,13 mal zugeschlagen in der Hoffnung dass die guten Zahlen doch endlich mal frür Kaufstimmung sorgen "müssen". Und im Laufe des Nachmittags wurde dann ja doch fleissig die grossen Berge aus dem Ask weggeknabbert

Bin mal gespannt - und verhalten optimistisch - wie's weitergeht....

29.01.2007 16:55

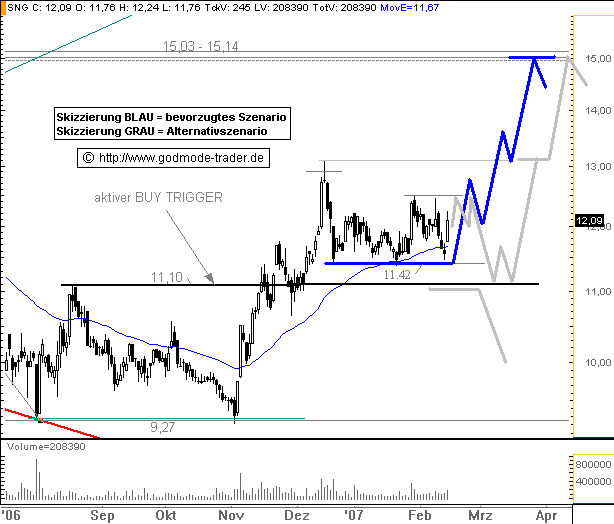

SINGULUS - Nächste Aufwärtswelle beginnt heute

Singulus (Nachrichten/Aktienkurs) WKN: 723890 ISIN: DE0007238909

Intradaykurs: 12,33 Euro

Aktueller Tageschart (log) seit 29.10.2004 (1 Kerze = 1 Tag)

Rückblick: Die SINGULUS Aktie markierte am 02.11.2006 ein Tief bei 9,20 Euro und näherte sich damit dem Allzeittief bei 8,80 Euro an. Mit dem Ausbruch über den kurzfristigen BUY Trigger bei 11,10 Euro startete die Aktie eine Gegenbewegung auf die Verluste seit dem Hoch bei 18,55 Euro aus dem Februar 2006. Im ersten Schritt erreichte die Aktie bereits das 38,2% Retracement bei 12,78 Euro. Von dort aus kam es zu einem Rücksetzer bis nahe an die Unterstützung bei 11,10 Euro. zu Beginn dieser Woche zieht die Aktie wieder stark an, so dass die kleine Konsolidierung als beendet angesehen werden kann.

Charttechnischer Ausblick: In den nächsten Wochen sollte die SINGULUS Aktie deutlich anziehen. Ziel ist zunächst einmal das 61,8% Retracement bei 14,99 Euro. Ein nochmaliger Rücksetzer auf 11,10 Euro wäre jetzt zwar ungewöhnlich, würde das Aufwärtspotenzial aber nicht zerstören.

SINGULUS - Nächste Aufwärtswelle beginnt heute

Singulus (Nachrichten/Aktienkurs) WKN: 723890 ISIN: DE0007238909

Intradaykurs: 12,33 Euro

Aktueller Tageschart (log) seit 29.10.2004 (1 Kerze = 1 Tag)

Rückblick: Die SINGULUS Aktie markierte am 02.11.2006 ein Tief bei 9,20 Euro und näherte sich damit dem Allzeittief bei 8,80 Euro an. Mit dem Ausbruch über den kurzfristigen BUY Trigger bei 11,10 Euro startete die Aktie eine Gegenbewegung auf die Verluste seit dem Hoch bei 18,55 Euro aus dem Februar 2006. Im ersten Schritt erreichte die Aktie bereits das 38,2% Retracement bei 12,78 Euro. Von dort aus kam es zu einem Rücksetzer bis nahe an die Unterstützung bei 11,10 Euro. zu Beginn dieser Woche zieht die Aktie wieder stark an, so dass die kleine Konsolidierung als beendet angesehen werden kann.

Charttechnischer Ausblick: In den nächsten Wochen sollte die SINGULUS Aktie deutlich anziehen. Ziel ist zunächst einmal das 61,8% Retracement bei 14,99 Euro. Ein nochmaliger Rücksetzer auf 11,10 Euro wäre jetzt zwar ungewöhnlich, würde das Aufwärtspotenzial aber nicht zerstören.

Blue Pearl unter 8 Cad geschlossen.

Bin echt gespannt wie es hier weiter geht....

Gruss

Tyler

Bin echt gespannt wie es hier weiter geht....

Gruss

Tyler

Habt ihr unseren vormaligen Musterdepotwert "Lintec" gesehen. Einfach unglaublich wie das Teil jetzt läuft, bin leider nicht investiert.

Antwort auf Beitrag Nr.: 27.284.139 von TylerDyrdon am 29.01.07 22:40:16Für mich sieht es stark nach noch tieferen Kursen aus. Wann soll da nochmal diese Studie kommen, im nächsten Quartal? Vorher wohl eher nicht mehr interessant.

Antwort auf Beitrag Nr.: 27.284.873 von Soefchen am 29.01.07 23:09:45habe auch laaange auf der Lauer gelegen zum Jahresende.

Dafür läuft Solarworld wie geschmiert

und auch RCM (ehemaliger Depotwert hier) ist für eine Langfristanlage (1-3 Jahre) gut gewesen, so wie Solarworld.

Dafür läuft Solarworld wie geschmiert

und auch RCM (ehemaliger Depotwert hier) ist für eine Langfristanlage (1-3 Jahre) gut gewesen, so wie Solarworld.

Antwort auf Beitrag Nr.: 27.285.028 von W1ntermute am 29.01.07 23:15:38jupp, dass denke ich auch . Da wird es jetzt einige rausschütteln... Blue Pearl steht ganz oben bei mir auf der Watchlist...

Gruss

Tyler

. Da wird es jetzt einige rausschütteln... Blue Pearl steht ganz oben bei mir auf der Watchlist...Gruss

Tyler

Blue Pearl wichtige Termine

- Veröffentlichung der Jahresergebnisse für 2006 (vermutlich Anfang März). Hier werden dann erstmals nicht mehr die Verluste eines Explorers ausgewiesen, sondern es sind erstmals die Einnahmen und damit der Gewinn aus dem Zeitraum ab der TC-Übernahme am 26. Oktober in geprüfter Form als Jahresabschluß dargestellt.

- Studie zu den im Boden vorhandenen Rohstoffen des Davidson-Projektes (Mineral Reserves), angekündigt für das 1. Quartal 2007. Gerechnet wird mit einer Verdoppelung der zuletzt aufgeführten Menge.

- Möglicherweise ist demnächst auch der für das 1. Quartal ins Auge gefasste Vertrag zum Verkauf eines 25%-Anteiles des Davidson-Projektes an Sojitz unterschrieben und kann veröffentlicht werden.

Im 2. Quartal stehen ebenfalls brisante News an:

- Fertigstellung der Feasibility-Studie für das Davidson-Projekt und Produktionsentscheidung für diese Mine, sodass die Produktion 2008 anlaufen kann.

- Drastische Ausweitung der Rohstoffe und der Minenlebensdauer für die Thompson-Creek-Mine. Die rechnerische restliche Minenlebensdauer beträgt derzeit 10 Jahre, ausgehend von dem ehemals gültigen Molypreis von 5 Dollar pro Pfund. Mehr war bei Erstellung der alten Studie zu diesem damals sehr niedrigen Verkaufspreis nicht wirtschaftlich abbaubar. Unter Zugrundelegung eines höheren Verkaufspreises kann die im Boden vorhandene Moly-Menge bis in wesentlich tiefere Schichten wirtschaftlich abgebaut werden und die Minenlebensdauer wird dadurch ganz wesentlich erhöht.

- Drastische Ausweitung der Rohstoffe und Minenlebensdauer für die Endako-Mine. Die rechnerische restliche Minenlebensdauer beträgt derzeit 7 Jahre, ausgehend von dem ehemals gültigen Molypreis von 3,50 Dollar pro Pfund. Mehr war bei der Erstellung der alten Studie zu diesem damals extrem niedrigen Verkaufspreis nicht wirtschaftlich abbaubar. Unter Zugrundelegung eines höheren Verkaufspreises kann die im Boden vorhandene Moly-Menge bis in wesentlich tiefere Schichten wirtschaftlich abgebaut werden und die Minenlebensdauer wird dadurch ganz wesentlich erhöht. Aus den derzeit 3 einzelnen Abbaugruben soll eine einzige riesige Grube ("Superpit") entstehen und gleichzeitig der tägliche Abau von 30.000 auf 50.000 Tonnen erhöht werden. Die Studie wird für Mitte 2007 erwartet.

- Veröffentlichung der Jahresergebnisse für 2006 (vermutlich Anfang März). Hier werden dann erstmals nicht mehr die Verluste eines Explorers ausgewiesen, sondern es sind erstmals die Einnahmen und damit der Gewinn aus dem Zeitraum ab der TC-Übernahme am 26. Oktober in geprüfter Form als Jahresabschluß dargestellt.

- Studie zu den im Boden vorhandenen Rohstoffen des Davidson-Projektes (Mineral Reserves), angekündigt für das 1. Quartal 2007. Gerechnet wird mit einer Verdoppelung der zuletzt aufgeführten Menge.

- Möglicherweise ist demnächst auch der für das 1. Quartal ins Auge gefasste Vertrag zum Verkauf eines 25%-Anteiles des Davidson-Projektes an Sojitz unterschrieben und kann veröffentlicht werden.

Im 2. Quartal stehen ebenfalls brisante News an:

- Fertigstellung der Feasibility-Studie für das Davidson-Projekt und Produktionsentscheidung für diese Mine, sodass die Produktion 2008 anlaufen kann.

- Drastische Ausweitung der Rohstoffe und der Minenlebensdauer für die Thompson-Creek-Mine. Die rechnerische restliche Minenlebensdauer beträgt derzeit 10 Jahre, ausgehend von dem ehemals gültigen Molypreis von 5 Dollar pro Pfund. Mehr war bei Erstellung der alten Studie zu diesem damals sehr niedrigen Verkaufspreis nicht wirtschaftlich abbaubar. Unter Zugrundelegung eines höheren Verkaufspreises kann die im Boden vorhandene Moly-Menge bis in wesentlich tiefere Schichten wirtschaftlich abgebaut werden und die Minenlebensdauer wird dadurch ganz wesentlich erhöht.

- Drastische Ausweitung der Rohstoffe und Minenlebensdauer für die Endako-Mine. Die rechnerische restliche Minenlebensdauer beträgt derzeit 7 Jahre, ausgehend von dem ehemals gültigen Molypreis von 3,50 Dollar pro Pfund. Mehr war bei der Erstellung der alten Studie zu diesem damals extrem niedrigen Verkaufspreis nicht wirtschaftlich abbaubar. Unter Zugrundelegung eines höheren Verkaufspreises kann die im Boden vorhandene Moly-Menge bis in wesentlich tiefere Schichten wirtschaftlich abgebaut werden und die Minenlebensdauer wird dadurch ganz wesentlich erhöht. Aus den derzeit 3 einzelnen Abbaugruben soll eine einzige riesige Grube ("Superpit") entstehen und gleichzeitig der tägliche Abau von 30.000 auf 50.000 Tonnen erhöht werden. Die Studie wird für Mitte 2007 erwartet.

M-Depot Wert Arques marschiert jetzt ganz schön !

Gruss

Tyler

Gruss

Tyler

Antwort auf Beitrag Nr.: 27.294.371 von TylerDyrdon am 30.01.07 13:49:03GoYellow auch, bin nur leider nicht dabei

GoYellow Media AG Inhaber-Aktien o.N. laufen ja super an.

Danke TC

Danke TC

2007-01-30 07:18 ET - News Release

FORT LAUDERDALE, Fla., Jan. 30 /PRNewswire/ -- Sunwin International Neutraceuticals, Inc. , a leader in the production and distribution of Chinese herbs, veterinary medicines and low-calorie sweetener (stevia) in China, announced today that its Only Sweet(TM) stevia dietary supplement is now available for U.S. consumers to purchase online at http://www.onlysweet.com.

The all-natural, zero calorie dietary supplement is available in boxes of 100 and 200 sachets, at an introductory, buy-one-get-one-free price, for first-time purchasers. In several medical studies, stevia concentrates similar to the one found in Only Sweet(TM) have been proven to promote weight control, healthy teeth and has shown no effect on blood sugar levels, making it beneficial to diabetics.

"With the introduction of Only Sweet(TM) in the U.S., we now have access to a healthy and sweet alternative dietary supplement," said Julie H. Burns, MS, RD, CCN, who is a nutrition consultant and founder of SportFuel, Inc., a sports nutrition consulting company (http://www.sportfuel.com). Ms. Burns's past and current clients include Chicago Bears football team, Chicago Blackhawks hockey team, Chicago White Sox baseball team, Chicago Bulls basketball team, and individual pro and elite athletes. "As refined sugar consumption in the U.S. rises, along with serious medical conditions such as diabetes and obesity, it is more important than ever for people to utilize healthful alternatives, including stevia."

Only Sweet(TM) is unique because its stevia comes directly from one source, Sunwin International Neutraceuticals Inc., a leading producer of stevia, to help assure that the stevia contained in Only Sweet(TM) is consistent and pure. Other companies often purchase stevia from various external producers which may result in inconsistent quality. The stevia is then blended into Only Sweet(TM) in the United States at an FDA-approved facility.

"We are excited to provide the American consumer with a product that has already been embraced around the world," said Jeffrey G. Reynolds, Chief Executive Officer of Sunwin Stevia International, Corp. "Only Sweet(TM) is healthy and delicious, and we believe it will be welcomed by everyone looking for those little changes they can make in their daily lives to produce healthier lifestyle for themselves and their families."

About Only Sweet(TM)

Only Sweet(TM) is a proprietary product blended with Stevioside (stevia), a natural sweetener, extracted from the leaves of the Stevia rebaudiana plant. It is used as a food additive in a wide variety of products, such as beverages, pastries, dairy products, confections and medicinal products in Japan, China, Malaysia, Israel, South Korea, Brazil and other countries. In the United States, Only Sweet(TM) is a dietary supplement sold in boxes of 100 and 200 sachets. It has zero calories and does not significantly alter blood sugar levels. Only Sweet(TM) is unique because its stevia comes directly from Sunwin International, one of the world's largest stevia manufacturers, assuring consistency and purity.

About Sunwin International Neutraceuticals, Inc.

Sunwin International Neutraceuticals, Inc. is an industry leader in agricultural processing, in the areas of essential traditional Chinese medicine, 100% organic herbal medicine, neutraceutical products, low-calorie natural sweetener (Stevia), and veterinary medicines and feeds prepared from 100% organic herbal ingredients. Sunwin has built an integrated global firm with the sourcing and production capabilities to meet the needs of consumers throughout the world. For more info about Sunwin, please visit http://www.sunwin.biz.

Safe Harbor Statement

Certain of the statements set forth in this press release constitute "forward-looking statements." Forward-looking statements include, without limitation, any statement that may predict, forecast, indicate, or imply future results, performance or achievements, and may contain the words "estimate," "project," "intend," "forecast," "anticipate," "plan," "planning," "expect," "believe," "will likely," "should," "could," "would," "may" or words or expressions of similar meaning. Such statements are not guarantees of future performance and are subject to risks and uncertainties that could cause the company's actual results and financial position to differ materially from those included within the forward-looking statements. Forward-looking statements involve risks and uncertainties, including those relating to the Company's ability to grow its business. Actual results may differ materially from the results predicted and reported results should not be considered as an indication of future performance. The potential risks and uncertainties include, among others, the Company's limited financial resources, domestic or global economic conditions -- especially those relating to China, activities of competitors and the presence of new or additional competition, and changes in Federal or State laws, restrictions and regulations on doing business in a foreign country, in particular China, and conditions of equity markets. More information about the potential factors that could affect the Company's business and financial results is included in the Company's filings, available via the United States Securities and Exchange Commission.

Sunwin Stevia International, Corp.

CONTACT: Iris Shaffer, +1-708-799-6284, ishaffer@bluechipmac.com, for

Sunwin Stevia International, Corp.

Internethandel läuft in den USA sehr gut.

FORT LAUDERDALE, Fla., Jan. 30 /PRNewswire/ -- Sunwin International Neutraceuticals, Inc. , a leader in the production and distribution of Chinese herbs, veterinary medicines and low-calorie sweetener (stevia) in China, announced today that its Only Sweet(TM) stevia dietary supplement is now available for U.S. consumers to purchase online at http://www.onlysweet.com.

The all-natural, zero calorie dietary supplement is available in boxes of 100 and 200 sachets, at an introductory, buy-one-get-one-free price, for first-time purchasers. In several medical studies, stevia concentrates similar to the one found in Only Sweet(TM) have been proven to promote weight control, healthy teeth and has shown no effect on blood sugar levels, making it beneficial to diabetics.

"With the introduction of Only Sweet(TM) in the U.S., we now have access to a healthy and sweet alternative dietary supplement," said Julie H. Burns, MS, RD, CCN, who is a nutrition consultant and founder of SportFuel, Inc., a sports nutrition consulting company (http://www.sportfuel.com). Ms. Burns's past and current clients include Chicago Bears football team, Chicago Blackhawks hockey team, Chicago White Sox baseball team, Chicago Bulls basketball team, and individual pro and elite athletes. "As refined sugar consumption in the U.S. rises, along with serious medical conditions such as diabetes and obesity, it is more important than ever for people to utilize healthful alternatives, including stevia."

Only Sweet(TM) is unique because its stevia comes directly from one source, Sunwin International Neutraceuticals Inc., a leading producer of stevia, to help assure that the stevia contained in Only Sweet(TM) is consistent and pure. Other companies often purchase stevia from various external producers which may result in inconsistent quality. The stevia is then blended into Only Sweet(TM) in the United States at an FDA-approved facility.

"We are excited to provide the American consumer with a product that has already been embraced around the world," said Jeffrey G. Reynolds, Chief Executive Officer of Sunwin Stevia International, Corp. "Only Sweet(TM) is healthy and delicious, and we believe it will be welcomed by everyone looking for those little changes they can make in their daily lives to produce healthier lifestyle for themselves and their families."

About Only Sweet(TM)

Only Sweet(TM) is a proprietary product blended with Stevioside (stevia), a natural sweetener, extracted from the leaves of the Stevia rebaudiana plant. It is used as a food additive in a wide variety of products, such as beverages, pastries, dairy products, confections and medicinal products in Japan, China, Malaysia, Israel, South Korea, Brazil and other countries. In the United States, Only Sweet(TM) is a dietary supplement sold in boxes of 100 and 200 sachets. It has zero calories and does not significantly alter blood sugar levels. Only Sweet(TM) is unique because its stevia comes directly from Sunwin International, one of the world's largest stevia manufacturers, assuring consistency and purity.

About Sunwin International Neutraceuticals, Inc.

Sunwin International Neutraceuticals, Inc. is an industry leader in agricultural processing, in the areas of essential traditional Chinese medicine, 100% organic herbal medicine, neutraceutical products, low-calorie natural sweetener (Stevia), and veterinary medicines and feeds prepared from 100% organic herbal ingredients. Sunwin has built an integrated global firm with the sourcing and production capabilities to meet the needs of consumers throughout the world. For more info about Sunwin, please visit http://www.sunwin.biz.

Safe Harbor Statement

Certain of the statements set forth in this press release constitute "forward-looking statements." Forward-looking statements include, without limitation, any statement that may predict, forecast, indicate, or imply future results, performance or achievements, and may contain the words "estimate," "project," "intend," "forecast," "anticipate," "plan," "planning," "expect," "believe," "will likely," "should," "could," "would," "may" or words or expressions of similar meaning. Such statements are not guarantees of future performance and are subject to risks and uncertainties that could cause the company's actual results and financial position to differ materially from those included within the forward-looking statements. Forward-looking statements involve risks and uncertainties, including those relating to the Company's ability to grow its business. Actual results may differ materially from the results predicted and reported results should not be considered as an indication of future performance. The potential risks and uncertainties include, among others, the Company's limited financial resources, domestic or global economic conditions -- especially those relating to China, activities of competitors and the presence of new or additional competition, and changes in Federal or State laws, restrictions and regulations on doing business in a foreign country, in particular China, and conditions of equity markets. More information about the potential factors that could affect the Company's business and financial results is included in the Company's filings, available via the United States Securities and Exchange Commission.

Sunwin Stevia International, Corp.

CONTACT: Iris Shaffer, +1-708-799-6284, ishaffer@bluechipmac.com, for

Sunwin Stevia International, Corp.

Internethandel läuft in den USA sehr gut.

ich bin heute wieder bei Blue Pearl rein...schaun wir mal...

Gruss

Tyler

Gruss

Tyler

Goyellow

4,89 € Wahnsinn !!

Gruss

Tyler

4,89 € Wahnsinn !!

Gruss

Tyler

Hat Abacho heute einen Anlauf auf die 3 gestartet oder wird

es nur ein Strohfeuer ?

Zahlen kommen Ende März, bis dahin sollte noch Luft nach oben sein.

es nur ein Strohfeuer ?

Zahlen kommen Ende März, bis dahin sollte noch Luft nach oben sein.

Antwort auf Beitrag Nr.: 27.311.133 von Dr.Jones am 30.01.07 23:55:30das weiß man bei Abacho nie.

über 3 sollten die jetzt mal laufen, sonst bleibt es Zockerpapier mit Gefahr, wieder unter 2 zu laufen. Heute allerdings großer Umsatz.

über 3 sollten die jetzt mal laufen, sonst bleibt es Zockerpapier mit Gefahr, wieder unter 2 zu laufen. Heute allerdings großer Umsatz.

Antwort auf Beitrag Nr.: 27.311.179 von beobachter47 am 30.01.07 23:58:18Abacho hat m.E. großes Potential, davon bin ich überzeugt.

Daher ist mir ein langsamer stetiger Anstieg fast lieber.

Das Wachstum an Auktionen ist schon beachtlich. Ein idealer Übernahmekandidat bei der derzeitigen MK. Bleibe long in Abacho............

Daher ist mir ein langsamer stetiger Anstieg fast lieber.

Das Wachstum an Auktionen ist schon beachtlich. Ein idealer Übernahmekandidat bei der derzeitigen MK. Bleibe long in Abacho............

Antwort auf Beitrag Nr.: 27.311.240 von Dr.Jones am 31.01.07 00:08:41langfristig...hmmm...da magst Du recht haben. Allerdings muss man dafür Geld übrig haben. Und falls ich das hätte, würde ich momentan langfristig nicht gerader in Abacho nicht investieren. Es kommt auch darauf an, inwiefern Du "langfristig" definierst. Immerhin müssen wir erst einmal auf die Zahlen im März warten. Deshalb bin ich auch erst mit einer kleinen Position wieder investiert. Es wird momentan bei jeder Gelegenheit abgestoßen. Das hatte ich auch gemacht als es unter 2 aufwärts ging.

Goyello macht ja richtig freude

5,20

5,20

http://www.rawprint.com/images/Iran07a.pdf

Unbedingt durchlesen!! Zum Thema Angriff auf den Iran und Marktreaktionen. Für Aktionäre ein Muss. Artikel zum Thema auch im Handelsblatt.

Grüsse Dukezero

Unbedingt durchlesen!! Zum Thema Angriff auf den Iran und Marktreaktionen. Für Aktionäre ein Muss. Artikel zum Thema auch im Handelsblatt.

Grüsse Dukezero

Habe mir auch ein paar Singulus zugelegt

Boden scheint gefunden wenn Widerstand 12-12,50 geknackt, ist viel Luft nach oben.

.

Bilanzprognosen sehen auch gut aus Gewinn von 2006 auf 2007 versiebenfacht sich

Umsatz auch jedes Jahr eine Steigerung von ca. 30%

Schätzungen 2008e 2007e 2006

Umsatz 338,56 Mio. 308,68 Mio. 268,65 Mio.

EbitDa 58,59 Mio. 43,33 Mio. 26,50 Mio.

EBIT 37,49 Mio. 26,72 Mio. 8,10 Mio.

Gewinn je Aktie 0,78 0,55 0,08

KGV 15,47 21,91 158,10

KCV 11,67 15,93 22,92

Dividende je Aktie 0,00 0,00 0,00

Dividendenrendite 0,00% 0,00% 0,00%

Cashflow je Aktie 1,04 0,76 0,53

Nettovermögen je Aktie 8,86 8,00 7,55

Boden scheint gefunden wenn Widerstand 12-12,50 geknackt, ist viel Luft nach oben.

.

Bilanzprognosen sehen auch gut aus Gewinn von 2006 auf 2007 versiebenfacht sich

Umsatz auch jedes Jahr eine Steigerung von ca. 30%

Schätzungen 2008e 2007e 2006

Umsatz 338,56 Mio. 308,68 Mio. 268,65 Mio.

EbitDa 58,59 Mio. 43,33 Mio. 26,50 Mio.

EBIT 37,49 Mio. 26,72 Mio. 8,10 Mio.

Gewinn je Aktie 0,78 0,55 0,08

KGV 15,47 21,91 158,10

KCV 11,67 15,93 22,92

Dividende je Aktie 0,00 0,00 0,00

Dividendenrendite 0,00% 0,00% 0,00%

Cashflow je Aktie 1,04 0,76 0,53

Nettovermögen je Aktie 8,86 8,00 7,55

Frontal21 exklusiv

Biogas kann russische Erdgasimporte ersetzen

Studie: Klimaschutzziele allein mit Biogas erreichbar

Biogas kann die russischen Erdgasimporte in die EU ersetzen. Zu diesem Ergebnis kommt eine neue, noch unveröffentlichte Studie des Institutes für Energetik und Umwelt in Leipzig, die dem ZDF-Magazin Frontal21 vorliegt. Demnach lässt sich der gesamte derzeitige Erdgasverbrauch in Europa bis 2020 mit Biogas decken.

von Hans Koberstein und Steffen Judzikowski, 30.01.2007

Frontal21 - das Magazin im ZDF

Biogas statt Erdgas; easyJet lässt Kunden im Stich; Mit Drückern unterwegs

nächste Sendung:

06.02.07 21:00 Uhr

Biogas kann russische Erdgasimporte ersetzen

Studie: Klimaschutzziele allein mit Biogas erreichbar

Biogas kann die russischen Erdgasimporte in die EU ersetzen. Zu diesem Ergebnis kommt eine neue, noch unveröffentlichte Studie des Institutes für Energetik und Umwelt in Leipzig, die dem ZDF-Magazin Frontal21 vorliegt. Demnach lässt sich der gesamte derzeitige Erdgasverbrauch in Europa bis 2020 mit Biogas decken.

von Hans Koberstein und Steffen Judzikowski, 30.01.2007

Frontal21 - das Magazin im ZDF

Biogas statt Erdgas; easyJet lässt Kunden im Stich; Mit Drückern unterwegs

nächste Sendung:

06.02.07 21:00 Uhr

14.12.2006, 17:03 Uhr Meldung drucken | Artikel empfehlen

BIOGAS NORD geht an die Börse

Bielefeld – Die Bielefelder BIOGAS AG ist am heutigen Donnerstag, den 14. Dezember 2006, im Open Market (Entry Standard) der Frankfurter Börse gestartet. Vor dem Listing hatte das Unternehmen erfolgreich 250.000 Aktien auf dem Wege eines Private Placements für 16 Euro je Aktie bei institutionellen Anlegern platziert, wodurch das Grundkapital auf insgesamt 1,75 Mio. Aktien gestiegen ist. Emissionspartner beim Börsengang waren die Close Brothers Seydler AG und die Weserbank AG.

Mit dem Erlös aus dem Börsengang will BIOGAS NORD das weitere Wachstum und insbesondere die begonnene Internationalisierung finanzieren. Die Gesamtleistung des Unternehmens wird sich nach eigenen Angaben in diesem Jahr von 16,7 Mio. Euro im Jahr 2005 auf voraussichtlich 26,2 Mio. Euro erhöhen. Im kommenden Jahr ist ein Wachstum auf 34,4 Mio. Euro geplant. Zudem plant BIOGAS NORD eine Verdopplung der Beschäftigtenzahl auf 200 Mitarbeiter.

Die Gesellschaft wurde im Jahr 2000 gegründet. BIOGAS NORD hat nach eigenen Angaben bereits 150 Biogasanlagen mit einer Gesamtleistung von 50 MW installiert, was rd. 6 Prozent aller in Deutschland errichteten Anlagen entspreche. Von den gegenwärtig in der Genehmigungsphase befindlichen ca. 50 neu bei BIOGAS NORD bestellten Anlagen sollen 15 Prozent im Ausland installiert werden, darunter in den USA, Thailand, Italien und Weißrussland.

Im Vergleich zu Schmack Biogas unterbewertet!

BIOGAS NORD geht an die Börse

Bielefeld – Die Bielefelder BIOGAS AG ist am heutigen Donnerstag, den 14. Dezember 2006, im Open Market (Entry Standard) der Frankfurter Börse gestartet. Vor dem Listing hatte das Unternehmen erfolgreich 250.000 Aktien auf dem Wege eines Private Placements für 16 Euro je Aktie bei institutionellen Anlegern platziert, wodurch das Grundkapital auf insgesamt 1,75 Mio. Aktien gestiegen ist. Emissionspartner beim Börsengang waren die Close Brothers Seydler AG und die Weserbank AG.

Mit dem Erlös aus dem Börsengang will BIOGAS NORD das weitere Wachstum und insbesondere die begonnene Internationalisierung finanzieren. Die Gesamtleistung des Unternehmens wird sich nach eigenen Angaben in diesem Jahr von 16,7 Mio. Euro im Jahr 2005 auf voraussichtlich 26,2 Mio. Euro erhöhen. Im kommenden Jahr ist ein Wachstum auf 34,4 Mio. Euro geplant. Zudem plant BIOGAS NORD eine Verdopplung der Beschäftigtenzahl auf 200 Mitarbeiter.

Die Gesellschaft wurde im Jahr 2000 gegründet. BIOGAS NORD hat nach eigenen Angaben bereits 150 Biogasanlagen mit einer Gesamtleistung von 50 MW installiert, was rd. 6 Prozent aller in Deutschland errichteten Anlagen entspreche. Von den gegenwärtig in der Genehmigungsphase befindlichen ca. 50 neu bei BIOGAS NORD bestellten Anlagen sollen 15 Prozent im Ausland installiert werden, darunter in den USA, Thailand, Italien und Weißrussland.

Im Vergleich zu Schmack Biogas unterbewertet!

Wenn Euch Tradern im ICE oder Flugzeug einer auf die Pelle rückt folgendes tun:

# Holen Sie leise und vorsichtig Ihren Laptop aus der Tasche.

# Öffnen Sie ihn sehr schonend.

# Schalten Sie das Gerät ein.

# Achten Sie darauf, dass Ihre "Nervensäge" einen guten Blick auf den Bildschirm hat.

# Öffnen Sie diese Nachricht.

# Richten Sie Ihre Augen himmelwärts, murmeln ein kleines Stossgebet und klicken auf folgenden Link :

http://www.thecleverest.com/countdown.swf

# Holen Sie leise und vorsichtig Ihren Laptop aus der Tasche.

# Öffnen Sie ihn sehr schonend.

# Schalten Sie das Gerät ein.

# Achten Sie darauf, dass Ihre "Nervensäge" einen guten Blick auf den Bildschirm hat.

# Öffnen Sie diese Nachricht.

# Richten Sie Ihre Augen himmelwärts, murmeln ein kleines Stossgebet und klicken auf folgenden Link :

http://www.thecleverest.com/countdown.swf

Antwort auf Beitrag Nr.: 27.314.982 von dukezero am 31.01.07 10:48:23klingt sehr interessant die Biogas Nord!

Danke dukezero für die Info!

Danke dukezero für die Info!

Dukezero

von mir auch ein dickes Dankeschön. Habe ich mir gerade zugelegt.

Meine Schmack Biogas laufen auch sehr gut. Heute + 6 %

Gruss

Tyler

von mir auch ein dickes Dankeschön. Habe ich mir gerade zugelegt.

Meine Schmack Biogas laufen auch sehr gut. Heute + 6 %

Gruss

Tyler

DGAP-News: Schmack Biogas AG: Schmack Biogas AG macht weiteren Schritt im Eigenbetrieb

Leser des Artikels: 130

Schmack Biogas AG / Joint Venture

30.01.2007

Corporate News übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

- Schmack Energie gründet Joint Venture RENION

- Regensburger Energieversorger REWAG als Partner

Regensburg, 30.01.2007. Mit der Gründung der RENION Biogas GmbH & Co. KG

gemeinsam mit dem Regensburger Energieversorger REWAG macht die Schmack

Energie Holding einen weiteren wichtigen Schritt zum Ausbau des

Geschäftsbereichs Eigenbetrieb. Nach dem Joint Venture mit der Erdgas

Südbayern Ende des vergangenen Jahres ist dies bereits das zweite Joint

Venture mit dem Ziel gemeinsam Biogasanlagen zu errichten und die dort

erzeugte Energie zu vermarkten. An der RENION halten REWAG und Schmack je

50 Prozent der Anteile. In den nächsten fünf Jahren sollen dabei bis zu 50

Millionen Euro in den Bau von Anlagen für Strom und Wärme aus Biogas

investiert werden. Schmack wird dabei federführend die Errichtung und den

Betrieb der Anlagen übernehmen, die REWAG die Vermarktung der Energie in

der Region.

Ulrich Schmack, Vorstand der Schmack Biogas AG: ´Durch das Joint Venture

mit der REWAG forcieren wir unseren angekündigten Aufbau des Eigenbetriebs

mit starken Partnern aus den jeweiligen Regionen.´ Rund 3.500 Biogasanlagen

gab es bereits Ende 2006 in Deutschland. Auch die Politik fördert die

Gewinnung von Energie aus nachwachsenden Rohstoffen, um so ein Stück

Unabhängigkeit von den Energieimporten zu erreichen. ´Wir als

Energieversorger haben den politischen Auftrag, neue Energiequellen zu

erschließen, damit einen Teil der endlichen Rohstoffe zu ersetzen und den

Energiemix sinnvoll zu ergänzen´, unterstreicht Norbert Breidenbach,

Vorstandsvorsitzender der REWAG.

Schmack Biogas AG:

Die Schmack Biogas AG ist einer der bedeutendsten deutschen Anbieter für

Biogas-Anlagen. Das Unternehmen wurde 1995 gegründet, bietet heute seine

Leistungen in den Geschäftsbereichen Projektierung und Errichtung sowie

Service und Betriebsführung an und zählt damit zu den wenigen

Komplettanbietern der Branche. Schwerpunkt ist neben der technischen

Unterstützung ein umfassender mikrobiologischer Service.

Mit ihrer der neu gegründeten Tochtergesellschaft Schmack Energie Holding

investiert das Unternehmen nun auch in den Betrieb von eigenen Anlagen.

Bis heute hat Schmack Biogas 171 Anlagen mit einer Nominalleistung von 41

MW errichtet und betreut.

Kontakt:

Haubrok Investor Relations

Frank Ostermair / Michael Müller

0211-301260

m.mueller@haubrok.de

Leser des Artikels: 130

Schmack Biogas AG / Joint Venture

30.01.2007

Corporate News übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

- Schmack Energie gründet Joint Venture RENION

- Regensburger Energieversorger REWAG als Partner

Regensburg, 30.01.2007. Mit der Gründung der RENION Biogas GmbH & Co. KG

gemeinsam mit dem Regensburger Energieversorger REWAG macht die Schmack

Energie Holding einen weiteren wichtigen Schritt zum Ausbau des

Geschäftsbereichs Eigenbetrieb. Nach dem Joint Venture mit der Erdgas

Südbayern Ende des vergangenen Jahres ist dies bereits das zweite Joint

Venture mit dem Ziel gemeinsam Biogasanlagen zu errichten und die dort

erzeugte Energie zu vermarkten. An der RENION halten REWAG und Schmack je

50 Prozent der Anteile. In den nächsten fünf Jahren sollen dabei bis zu 50

Millionen Euro in den Bau von Anlagen für Strom und Wärme aus Biogas

investiert werden. Schmack wird dabei federführend die Errichtung und den

Betrieb der Anlagen übernehmen, die REWAG die Vermarktung der Energie in

der Region.

Ulrich Schmack, Vorstand der Schmack Biogas AG: ´Durch das Joint Venture

mit der REWAG forcieren wir unseren angekündigten Aufbau des Eigenbetriebs

mit starken Partnern aus den jeweiligen Regionen.´ Rund 3.500 Biogasanlagen

gab es bereits Ende 2006 in Deutschland. Auch die Politik fördert die

Gewinnung von Energie aus nachwachsenden Rohstoffen, um so ein Stück

Unabhängigkeit von den Energieimporten zu erreichen. ´Wir als

Energieversorger haben den politischen Auftrag, neue Energiequellen zu

erschließen, damit einen Teil der endlichen Rohstoffe zu ersetzen und den

Energiemix sinnvoll zu ergänzen´, unterstreicht Norbert Breidenbach,

Vorstandsvorsitzender der REWAG.

Schmack Biogas AG:

Die Schmack Biogas AG ist einer der bedeutendsten deutschen Anbieter für

Biogas-Anlagen. Das Unternehmen wurde 1995 gegründet, bietet heute seine

Leistungen in den Geschäftsbereichen Projektierung und Errichtung sowie

Service und Betriebsführung an und zählt damit zu den wenigen

Komplettanbietern der Branche. Schwerpunkt ist neben der technischen

Unterstützung ein umfassender mikrobiologischer Service.

Mit ihrer der neu gegründeten Tochtergesellschaft Schmack Energie Holding

investiert das Unternehmen nun auch in den Betrieb von eigenen Anlagen.

Bis heute hat Schmack Biogas 171 Anlagen mit einer Nominalleistung von 41

MW errichtet und betreut.

Kontakt:

Haubrok Investor Relations

Frank Ostermair / Michael Müller

0211-301260

m.mueller@haubrok.de

BIOGAS NORD AG O.N. (BG8.XTR)

Open: 25.2 High: Low: Pre: 24.5 Last: 26.29

Time MMID Size Bid Ask Size MMID Time

12:40:01 0 110 26,02 26,29 240 0 12:45:24

12:40:01 1 300 26,01 26,30 2.629 1 12:23:54

12:40:01 2 100 25,90 26,40 500 2 12:23:54

12:40:01 3 100 25,80 26,75 500 3 12:23:54

12:40:01 4 370 25,73 26,90 100 4 12:23:54

12:40:01 5 150 25,70 26,99 100 5 12:23:54

12:40:01 6 100 25,51 27,00 100 6 12:23:54

12:40:01 7 500 25,50 27,29 100 7 12:23:54

12:40:01 8 200 25,07 27,49 100 8 12:23:57

12:40:01 9 100 25,06 27,50 200 9 12:23:57

Wenn die 26,30 aus dem Ask weggefegt sind, sollte es weiter nach oben gehen.

Danke für die Blumen, Dukezero

Open: 25.2 High: Low: Pre: 24.5 Last: 26.29

Time MMID Size Bid Ask Size MMID Time

12:40:01 0 110 26,02 26,29 240 0 12:45:24

12:40:01 1 300 26,01 26,30 2.629 1 12:23:54

12:40:01 2 100 25,90 26,40 500 2 12:23:54

12:40:01 3 100 25,80 26,75 500 3 12:23:54

12:40:01 4 370 25,73 26,90 100 4 12:23:54

12:40:01 5 150 25,70 26,99 100 5 12:23:54

12:40:01 6 100 25,51 27,00 100 6 12:23:54

12:40:01 7 500 25,50 27,29 100 7 12:23:54

12:40:01 8 200 25,07 27,49 100 8 12:23:57

12:40:01 9 100 25,06 27,50 200 9 12:23:57

Wenn die 26,30 aus dem Ask weggefegt sind, sollte es weiter nach oben gehen.

Danke für die Blumen, Dukezero

http://www.taz.de/pt/2006/05/20/a0129.1/text

Nicht förderwürdig

Mit Biodiesel ist eine flächendeckende Energieversorgung nicht möglich. Darum ist es richtig, Steuervorteile zu streichen. Das Geld wäre besser in Biogas investiert

Um eines klarzustellen: Bioenergie ist für die Energiewende unverzichtbar - schon allein deshalb, weil sie eine speicherbare erneuerbare Energie ist. Doch nicht jede sich bietende Option ist ökologisch wie energetisch gleichermaßen sinnvoll. Und so muss der, der die Vor- und Nachteile unterschiedlicher Bioenergien nüchtern abwägt, feststellen: Rapsöl und der daraus erzeugte Biodiesel taugt nicht für den Aufbau einer großflächigen Versorgung mit Bioenergien.

Das hat mehrere Gründe. Raps verträgt sich nicht mit ökologischem Landbau, er entzieht in jährlich wiederkehrender Monokultur dem Boden zu viele Nährstoffe. Ohne Kunstdünger sind Rapskulturen kaum denkbar - was ihren großflächigen Einsatz nicht nur ökologisch fragwürdig macht, sondern auch die Energiebilanz beeinträchtigt. Daher steht auch das Umweltbundesamt dem Raps-Treibstoff seit jeher kritisch gegenüber.

Zudem sind die Erträge zu gering für eine wahre Energiewende. Mit 1.300 Litern pro Hektar ist der Jahresertrag beim Rapsdiesel ungenügend. Damit könnte Deutschland maximal 5 Prozent des heutigen Dieselbedarfs decken - und mehr Ackerflächen stehen schlicht und einfach nicht zur Verfügung.

Der geringe Ertrag hängt vor allem damit zusammen, dass bei Ölpflanzen nur ein Teil der Pflanze zur Energiegewinnung genutzt wird. Wer hingegen Pflanzen in einer Biogasanlage zu Biomethan vergärt, verwertet jedes einzelne Blatt energetisch. Auf diese Weise lassen sich viermal so viele Fahrzeugkilometer aus jedem Hektar Ackerland herausholen.

Doch nicht nur die höheren Erträge sprechen für die so genannte anaerobe Vergärung in Biogas-Fermentern. Das Verfahren bewahrt uns zudem vor Monokulturen. Denn in den betreffenden Anlagen kann jede beliebige Pflanze vergoren werden: heute Grasschnitt, morgen Silage, übermorgen Energiegetreide. Alle pflanzlichen Produkte sind geeignet, nur zu holzig dürfen sie nicht sein.

Das möglicherweise wichtigste Argument für Biogas und gegen das Pressen von Öl sind jedoch die Stoffkreisläufe. Wer Ölpflanzen anbaut, entzieht dem Boden jede Menge Nährstoffe. Das ist unvermeidbar, wenn man die Nährstoffe als Nahrungsmittel erschließen will, also Speiseöle produziert. Doch wer lediglich die Energie aus den Pflanzen gewinnen will, sollte die Kreisläufe von Phosphor, Kalium und Kalzium - um nur die wichtigsten Nährstoffe zu nennen - nicht durchbrechen.

Die Methanvergärung hält genau diese Kreisläufe intakt. Denn Methan besteht nur aus Kohlenstoff und Wasserstoff. Alle wichtigen Nährstoffe verbleiben bei der Vergärung im Restsubstrat, das anschließend wieder auf die Felder ausgebracht werden kann. Kunstdünger wird damit verzichtbar.

Schließlich gibt es noch einen weiteren wesentlichen Vorteil von Biomethan gegenüber allen Ölen und deren Wandlungsprodukten: die Qualität der Verbrennung. Gasfahrzeuge erreichen Abgaswerte, von denen die Konstrukteure von Pflanzenöl- und Biodieselmotoren nur träumen können.

Kritiker werden nun fragen: Wie soll man Biogas tanken? Ganz einfach: Das Gas lässt sich mit vertretbarem Aufwand auf Erdgasqualität aufbereiten. Entsprechende Verfahren sind längst Stand der Technik. Im Raum Zürich zum Beispiel gibt es Biogastankstellen seit Jahren. Auch in Schweden und den Niederlanden wird die Technik bereits eingesetzt, ebenso wie in Oberösterreich. Deutschland folgt in Kürze: Noch in diesem Jahr wollen die Stadtwerke Aachen Biogas aufbereiten und erdgasgleich ins Netz einspeisen.

Genau dies ist die Technik, die förderwürdig ist. Wir brauchen endlich ein Gaseinspeisegesetz; ein Gesetz, das - ähnlich dem Erneuerbare-Energien-Gesetz im Elektrizitätsmarkt - auch im Gasmarkt der Ökoenergie kostendeckende Vergütungssätze garantiert. Oft wurde es diskutiert, aber immer wieder auf Eis gelegt.

Eine explizite Förderung von Biotreibstoffen im Verkehr wäre damit zwar nicht gegeben. Doch die ist ohnehin nicht sinnvoll. Schließlich ist es dem Klima egal, in welchem Bereich die Bioenergie ihre fossilen Pendants verdrängt - ob bei der Wärmegewinnung, der Stromerzeugung oder im Verkehr. Hauptsache, sie verdrängt möglichst viel von ihnen. Und genau deswegen dürfen landwirtschaftliche Flächen nicht in großem Stil für ineffizienten Biodiesel genutzt werden.

Hinzu kommt, dass Biogas hervorragend zur etablierten Energietechnik passt. Das gilt auch im Verkehr: Jedes Erdgasfahrzeug kann ohne den geringsten Umbau und ohne Rückfrage beim Hersteller zum Biogasauto werden. Wer hingegen pflanzenölbasierte Treibstoffe einsetzen will, braucht zumindest die Freigabe seines Herstellers (Biodiesel) oder muss sein Fahrzeug umrüsten (Pflanzenöl).

Zudem spricht für das Biogas, dass es die gut entwickelte Erdgas-Infrastruktur in Deutschland nutzen kann. Biodiesel jedoch braucht ein eigenes Versorgungssystem, sofern man ihn nicht (was nur zu wenigen Prozenten geht) dem mineralischen Diesel beimischt. Ein Energieträger aber, der erst noch eine eigene Versorgungsstruktur aufbauen muss, wird sich nur zögerlich etablieren lassen - und diese Zeit bleibt nicht mehr angesichts des Klimaproblems. Womit auch Planspiele um Bioethanol-Autos nicht zielführend sind, weil für sie ein komplett neues Versorgungsnetz aufgebaut werden müsste. Ethanol als Treibstoff wird folglich allenfalls ein Nischenprodukt bleiben - was übrigens gar nicht verkehrt ist, weil die Produktion von Ethanol auch energetisch ungünstiger ist als die Biogaserzeugung.

Bleiben die Produkte, die unter dem Namen BtL laufen, was für "Biomass-to-Liquid" steht, auch "Sunfuel" oder "Biotrol" genannt. Hier wird Biomasse vergast, um das entstehende Gas anschließend zu verflüssigen. Tatsächlich hat auch dieses Verfahren Vorteile gegenüber dem Rapsöl: Die Hektarerträge sind größer, weil die gesamte Pflanze genutzt wird. Man kann vielfältige Rohstoffe nutzen, bis hin zu Stroh und vor allem Holz. Der Vertrieb dieses "Designerkraftstoffs" kann ohne Einschränkungen über die etablierte Mineralölschiene erfolgen. Und der Stoff verbrennt sauberer als mineralischer Diesel und auch Biodiesel. Fraglich ist jedoch, wie teuer solcher Sprit künftig sein wird. Und auch seine Umwelt- und Energiebilanz ist nicht ganz unstrittig.

Nüchtern betrachtet liegt damit das Fazit auf der Hand: Biogaserzeugung ausbauen, BtL beobachten und den Rest der Biotreibstoffe als Nischenprodukte abhaken.

Kritiker werden nun einwenden, man dürfe die verschiedenen Bioenergien nicht gegeneinander ausspielen, sondern müsse sie in ihrer gesamten Vielfalt nutzen. Doch dabei dürfen zwei Dinge nicht verwechselt werden: Botanische Vielfalt, also die Nutzung unterschiedlichster Energiepflanzen, ist unbedingt erstrebenswert. Eine Vielfalt an technischen Verfahren aber ist dann unsinnig, wenn sich eines der Verfahren als deutlich überlegen erwiesen hat.

BERNWARD JANZING

taz vom 20.5.2006, S. 11, 241 Z. (Kommentar), BERNWARD JANZIN

Nicht förderwürdig

Mit Biodiesel ist eine flächendeckende Energieversorgung nicht möglich. Darum ist es richtig, Steuervorteile zu streichen. Das Geld wäre besser in Biogas investiert

Um eines klarzustellen: Bioenergie ist für die Energiewende unverzichtbar - schon allein deshalb, weil sie eine speicherbare erneuerbare Energie ist. Doch nicht jede sich bietende Option ist ökologisch wie energetisch gleichermaßen sinnvoll. Und so muss der, der die Vor- und Nachteile unterschiedlicher Bioenergien nüchtern abwägt, feststellen: Rapsöl und der daraus erzeugte Biodiesel taugt nicht für den Aufbau einer großflächigen Versorgung mit Bioenergien.

Das hat mehrere Gründe. Raps verträgt sich nicht mit ökologischem Landbau, er entzieht in jährlich wiederkehrender Monokultur dem Boden zu viele Nährstoffe. Ohne Kunstdünger sind Rapskulturen kaum denkbar - was ihren großflächigen Einsatz nicht nur ökologisch fragwürdig macht, sondern auch die Energiebilanz beeinträchtigt. Daher steht auch das Umweltbundesamt dem Raps-Treibstoff seit jeher kritisch gegenüber.

Zudem sind die Erträge zu gering für eine wahre Energiewende. Mit 1.300 Litern pro Hektar ist der Jahresertrag beim Rapsdiesel ungenügend. Damit könnte Deutschland maximal 5 Prozent des heutigen Dieselbedarfs decken - und mehr Ackerflächen stehen schlicht und einfach nicht zur Verfügung.

Der geringe Ertrag hängt vor allem damit zusammen, dass bei Ölpflanzen nur ein Teil der Pflanze zur Energiegewinnung genutzt wird. Wer hingegen Pflanzen in einer Biogasanlage zu Biomethan vergärt, verwertet jedes einzelne Blatt energetisch. Auf diese Weise lassen sich viermal so viele Fahrzeugkilometer aus jedem Hektar Ackerland herausholen.

Doch nicht nur die höheren Erträge sprechen für die so genannte anaerobe Vergärung in Biogas-Fermentern. Das Verfahren bewahrt uns zudem vor Monokulturen. Denn in den betreffenden Anlagen kann jede beliebige Pflanze vergoren werden: heute Grasschnitt, morgen Silage, übermorgen Energiegetreide. Alle pflanzlichen Produkte sind geeignet, nur zu holzig dürfen sie nicht sein.

Das möglicherweise wichtigste Argument für Biogas und gegen das Pressen von Öl sind jedoch die Stoffkreisläufe. Wer Ölpflanzen anbaut, entzieht dem Boden jede Menge Nährstoffe. Das ist unvermeidbar, wenn man die Nährstoffe als Nahrungsmittel erschließen will, also Speiseöle produziert. Doch wer lediglich die Energie aus den Pflanzen gewinnen will, sollte die Kreisläufe von Phosphor, Kalium und Kalzium - um nur die wichtigsten Nährstoffe zu nennen - nicht durchbrechen.

Die Methanvergärung hält genau diese Kreisläufe intakt. Denn Methan besteht nur aus Kohlenstoff und Wasserstoff. Alle wichtigen Nährstoffe verbleiben bei der Vergärung im Restsubstrat, das anschließend wieder auf die Felder ausgebracht werden kann. Kunstdünger wird damit verzichtbar.

Schließlich gibt es noch einen weiteren wesentlichen Vorteil von Biomethan gegenüber allen Ölen und deren Wandlungsprodukten: die Qualität der Verbrennung. Gasfahrzeuge erreichen Abgaswerte, von denen die Konstrukteure von Pflanzenöl- und Biodieselmotoren nur träumen können.

Kritiker werden nun fragen: Wie soll man Biogas tanken? Ganz einfach: Das Gas lässt sich mit vertretbarem Aufwand auf Erdgasqualität aufbereiten. Entsprechende Verfahren sind längst Stand der Technik. Im Raum Zürich zum Beispiel gibt es Biogastankstellen seit Jahren. Auch in Schweden und den Niederlanden wird die Technik bereits eingesetzt, ebenso wie in Oberösterreich. Deutschland folgt in Kürze: Noch in diesem Jahr wollen die Stadtwerke Aachen Biogas aufbereiten und erdgasgleich ins Netz einspeisen.

Genau dies ist die Technik, die förderwürdig ist. Wir brauchen endlich ein Gaseinspeisegesetz; ein Gesetz, das - ähnlich dem Erneuerbare-Energien-Gesetz im Elektrizitätsmarkt - auch im Gasmarkt der Ökoenergie kostendeckende Vergütungssätze garantiert. Oft wurde es diskutiert, aber immer wieder auf Eis gelegt.

Eine explizite Förderung von Biotreibstoffen im Verkehr wäre damit zwar nicht gegeben. Doch die ist ohnehin nicht sinnvoll. Schließlich ist es dem Klima egal, in welchem Bereich die Bioenergie ihre fossilen Pendants verdrängt - ob bei der Wärmegewinnung, der Stromerzeugung oder im Verkehr. Hauptsache, sie verdrängt möglichst viel von ihnen. Und genau deswegen dürfen landwirtschaftliche Flächen nicht in großem Stil für ineffizienten Biodiesel genutzt werden.

Hinzu kommt, dass Biogas hervorragend zur etablierten Energietechnik passt. Das gilt auch im Verkehr: Jedes Erdgasfahrzeug kann ohne den geringsten Umbau und ohne Rückfrage beim Hersteller zum Biogasauto werden. Wer hingegen pflanzenölbasierte Treibstoffe einsetzen will, braucht zumindest die Freigabe seines Herstellers (Biodiesel) oder muss sein Fahrzeug umrüsten (Pflanzenöl).

Zudem spricht für das Biogas, dass es die gut entwickelte Erdgas-Infrastruktur in Deutschland nutzen kann. Biodiesel jedoch braucht ein eigenes Versorgungssystem, sofern man ihn nicht (was nur zu wenigen Prozenten geht) dem mineralischen Diesel beimischt. Ein Energieträger aber, der erst noch eine eigene Versorgungsstruktur aufbauen muss, wird sich nur zögerlich etablieren lassen - und diese Zeit bleibt nicht mehr angesichts des Klimaproblems. Womit auch Planspiele um Bioethanol-Autos nicht zielführend sind, weil für sie ein komplett neues Versorgungsnetz aufgebaut werden müsste. Ethanol als Treibstoff wird folglich allenfalls ein Nischenprodukt bleiben - was übrigens gar nicht verkehrt ist, weil die Produktion von Ethanol auch energetisch ungünstiger ist als die Biogaserzeugung.

Bleiben die Produkte, die unter dem Namen BtL laufen, was für "Biomass-to-Liquid" steht, auch "Sunfuel" oder "Biotrol" genannt. Hier wird Biomasse vergast, um das entstehende Gas anschließend zu verflüssigen. Tatsächlich hat auch dieses Verfahren Vorteile gegenüber dem Rapsöl: Die Hektarerträge sind größer, weil die gesamte Pflanze genutzt wird. Man kann vielfältige Rohstoffe nutzen, bis hin zu Stroh und vor allem Holz. Der Vertrieb dieses "Designerkraftstoffs" kann ohne Einschränkungen über die etablierte Mineralölschiene erfolgen. Und der Stoff verbrennt sauberer als mineralischer Diesel und auch Biodiesel. Fraglich ist jedoch, wie teuer solcher Sprit künftig sein wird. Und auch seine Umwelt- und Energiebilanz ist nicht ganz unstrittig.

Nüchtern betrachtet liegt damit das Fazit auf der Hand: Biogaserzeugung ausbauen, BtL beobachten und den Rest der Biotreibstoffe als Nischenprodukte abhaken.

Kritiker werden nun einwenden, man dürfe die verschiedenen Bioenergien nicht gegeneinander ausspielen, sondern müsse sie in ihrer gesamten Vielfalt nutzen. Doch dabei dürfen zwei Dinge nicht verwechselt werden: Botanische Vielfalt, also die Nutzung unterschiedlichster Energiepflanzen, ist unbedingt erstrebenswert. Eine Vielfalt an technischen Verfahren aber ist dann unsinnig, wenn sich eines der Verfahren als deutlich überlegen erwiesen hat.

BERNWARD JANZING

taz vom 20.5.2006, S. 11, 241 Z. (Kommentar), BERNWARD JANZIN

Biogas Nord

27,00 €

Gruss

Tyler

27,00 €

Gruss

Tyler

Die geht weiter, das Ask wird gerade nach oben weggefräst!

P.S.:

Für die Fußballinteressierten unter Euch:

Felix Magath bei den Bayern entlassen! - Hitzfeld übernimmt!

Für die Fußballinteressierten unter Euch:

Felix Magath bei den Bayern entlassen! - Hitzfeld übernimmt!

.

Fortune Management mit Hammer -Orderbuch! Schaut Euch das mal an!

Wenn das keine Fake-Orders sind, dann müßte dann könnte da was gehn die nächsten Tage...

.

Fortune Management mit Hammer -Orderbuch!

Schaut Euch das mal an!Wenn das keine Fake-Orders sind, dann müßte dann könnte da was gehn die nächsten Tage...

.

Antwort auf Beitrag Nr.: 27.323.332 von dukezero am 31.01.07 16:10:51Hallo, zusammen

bin immer wieder gern bei euch. Es ist jeden Tag wieder spannend.

Ich kann mich leider nicht beteiligen, da ich zu wenig davon verstehe.

Möchte trotzdem einfach nochmal " Danke " sagen.

Kaufe Biogas

Viel Erfolg weiterhin-TC,Duke,Tyler

Boogie

bin immer wieder gern bei euch. Es ist jeden Tag wieder spannend.

Ich kann mich leider nicht beteiligen, da ich zu wenig davon verstehe.

Möchte trotzdem einfach nochmal " Danke " sagen.

Kaufe Biogas

Viel Erfolg weiterhin-TC,Duke,Tyler

Boogie

.

Biogas Nord sieht wirklich hervorragend aus.

Die größeren Pakete im Ask wurden alle wegggeknabbert heute und nun Top-Orderbuch und Top-Chart:

Biogas Nord sieht wirklich hervorragend aus.Die größeren Pakete im Ask wurden alle wegggeknabbert heute und nun Top-Orderbuch und Top-Chart:

Antwort auf Beitrag Nr.: 27.314.982 von dukezero am 31.01.07 10:48:23

Dukezero,

bin durch Dein heutiges Posting auf Biogas Nord aufmerksam geworden und hab mir ein paar Stücke ins Depot gelegt. Sieht wirklich gut aus! Aktie schließt im Xetra bei 28,10 EUR!!

17:38:34 28,10 180

17:30:12 27,50 500

17:11:24 27,50 678

17:11:19 27,50 40

17:11:19 27,50 782

17:04:06 27,20 200

17:01:55 27,20 18

16:59:53 27,49 100

16:58:54 27,45 100

16:55:09 27,28 100

@TC

Vielleicht erwischt es neben Magath und Heynkes heute Abend ja noch Thomas Doll (hoffe ich allerdings nicht!)! 3 Trainerwechsel in der Buli an einem Tag, gabs bestimmt auch noch nie...

Dukezero,

bin durch Dein heutiges Posting auf Biogas Nord aufmerksam geworden und hab mir ein paar Stücke ins Depot gelegt. Sieht wirklich gut aus! Aktie schließt im Xetra bei 28,10 EUR!!

17:38:34 28,10 180

17:30:12 27,50 500

17:11:24 27,50 678

17:11:19 27,50 40

17:11:19 27,50 782

17:04:06 27,20 200

17:01:55 27,20 18

16:59:53 27,49 100

16:58:54 27,45 100

16:55:09 27,28 100

@TC

Vielleicht erwischt es neben Magath und Heynkes heute Abend ja noch Thomas Doll (hoffe ich allerdings nicht!)! 3 Trainerwechsel in der Buli an einem Tag, gabs bestimmt auch noch nie...

Frankfurt 28,55 28,80 im ASK

ADE: VERMISCHTES: Große Studie findet keinen Beweis für Krebs durch Handys

HAMBURG/HELSINKI (dpa-AFX) - Eine große Studie mit Krebspatienten hat keinen

Beweis für die Entstehung von Hirntumoren durch die Benutzung von Mobiltelefonen

gefunden. Beim Vergleich von 1522 Hirntumorpatienten und 3301 Gesunden habe sich

kein erhöhtes Krebsrisiko durch das Telefonieren mit dem Handy gezeigt,

schreiben Forscher um Anna Lahkola und Anssi Auvinen von der finnischen

Strahlenschutzbehörde im Fachblatt "International Journal of Cancer". Ein

mögliches Langzeitrisiko in demjenigen Hirnbereich, der beim Telefonieren am

stärksten der Strahlung ausgesetzt sei, müsse weiter sondiert werden, bevor sich

hierzu eindeutige Schlüsse ziehen ließen./tim/DP/zb

NNNN

2007-01-31 12:09:10

2N|PRD NEW|GER FND|MOB|

HAMBURG/HELSINKI (dpa-AFX) - Eine große Studie mit Krebspatienten hat keinen

Beweis für die Entstehung von Hirntumoren durch die Benutzung von Mobiltelefonen

gefunden. Beim Vergleich von 1522 Hirntumorpatienten und 3301 Gesunden habe sich

kein erhöhtes Krebsrisiko durch das Telefonieren mit dem Handy gezeigt,

schreiben Forscher um Anna Lahkola und Anssi Auvinen von der finnischen

Strahlenschutzbehörde im Fachblatt "International Journal of Cancer". Ein

mögliches Langzeitrisiko in demjenigen Hirnbereich, der beim Telefonieren am

stärksten der Strahlung ausgesetzt sei, müsse weiter sondiert werden, bevor sich

hierzu eindeutige Schlüsse ziehen ließen./tim/DP/zb

NNNN

2007-01-31 12:09:10

2N|PRD NEW|GER FND|MOB|

Ich denke mal, meine Puts tu ich morgen mal weg

Gruss

Tyler

Gruss

Tyler

Fluxx sollte man auch beobachten, könnte jeden Tag ausbrechen..

Der Chart sieht doch klasse aus...

MfG

Tyler

Der Chart sieht doch klasse aus...

MfG

Tyler

BIOGAS NORD AG O.N. (BG8.XTR)

Open: 28.49 High: Low: Pre: 28.1 Last: 28.49

Time MMID Size Bid Ask Size MMID Time

09:02:05 0 85 28,11 28,49 51 0 09:02:05

09:02:05 1 18 27,90 28,75 90 1 09:02:05

09:02:05 2 500 27,70 28,89 500 2 09:02:05

09:02:05 3 100 27,50 28,90 300 3 09:02:05

09:02:05 4 200 27,19 29,00 700 4 09:02:05

09:02:05 5 100 27,05 29,06 500 5 09:02:05

09:02:05 6 300 26,90 30,00 300 6 09:02:05

09:02:05 7 470 26,51 30,50 110 7 09:02:05

09:02:05 8 94 26,30 31,00 100 8 09:02:05

09:02:05 9 70 26,15 31,50 70 9 09:02:05

Open: 28.49 High: Low: Pre: 28.1 Last: 28.49

Time MMID Size Bid Ask Size MMID Time

09:02:05 0 85 28,11 28,49 51 0 09:02:05

09:02:05 1 18 27,90 28,75 90 1 09:02:05

09:02:05 2 500 27,70 28,89 500 2 09:02:05

09:02:05 3 100 27,50 28,90 300 3 09:02:05

09:02:05 4 200 27,19 29,00 700 4 09:02:05

09:02:05 5 100 27,05 29,06 500 5 09:02:05

09:02:05 6 300 26,90 30,00 300 6 09:02:05

09:02:05 7 470 26,51 30,50 110 7 09:02:05

09:02:05 8 94 26,30 31,00 100 8 09:02:05

09:02:05 9 70 26,15 31,50 70 9 09:02:05

Antwort auf Beitrag Nr.: 27.333.555 von TylerDyrdon am 31.01.07 22:13:53

na das musst uns schon genauer erklären was Du an dem Chart klasse findest

na das musst uns schon genauer erklären was Du an dem Chart klasse findest

Antwort auf Beitrag Nr.: 27.339.561 von TradingChancen am 01.02.07 09:32:09Sieht nach Herzstillstand aus

Finde Fluxx aber auch interessant!

Finde Fluxx aber auch interessant!

Singulus scheint kurz vor Ausbruch.

Fonds steigen langsam wieder ein bzw. sind schon drin.

Z.B.

ACATIS AKTIEN EUROPA FONDS UI A0EQ5M 4,75 % Fondsanteil

Gerling Zukunftsbranchen WKN: 984730 4 % Fondsanteil

Fonds steigen langsam wieder ein bzw. sind schon drin.

Z.B.

ACATIS AKTIEN EUROPA FONDS UI A0EQ5M 4,75 % Fondsanteil

Gerling Zukunftsbranchen WKN: 984730 4 % Fondsanteil

Antwort auf Beitrag Nr.: 27.340.412 von bödel am 01.02.07 10:04:21seh ich auch so - habe gestern und heute Singulus weiter aufgestockt

ADE: POLITIK: Chirac sieht mögliche Atommacht Iran gelassen - Zieht Aussage zurück

PARIS (dpa-AFX) - Der französische Präsident Jacques Chirac hat mit

Äußerungen zu einem möglichen iranischen Atomwaffenbesitz für Wirbel gesorgt. Es

wäre "nicht sehr gefährlich", falls der Iran eine oder zwei Atombomben hätte,

sagte Chirac in einem am Donnerstag veröffentlichten Interview. Danach hatte er

der "New York Times" und den Pariser Blättern "International Herald Tribune" und

"Le Nouvel Observateur" am 29. Januar zunächst gesagt, Teheran werde zerstört

werden, sollte der Iran ein anderes Land mit Atomwaffen angreifen. Diese Aussage

habe der 74-jährige Chirac einen Tag später widerrufen. Der Westen befürchtet,

dass der Iran unter dem Deckmantel der zivilen Nutzung der Kernenergie heimlich

am Bau der Atombombe arbeitet.

Die Blätter zitierten den französischen Präsidenten zu seiner ersten Aussage

unter anderem mit diesen Worten: "Wo will er (der Iran) sie denn abwerfen, diese

Bombe? Auf Israel?", sagte Chirac. "Teheran würde dem Erdboden gleichgemacht,

noch bevor sie 200 Meter weit in die Atmosphäre gelangt wäre." Tags darauf lud

Chirac die selben Journalisten erneut in den Elyséepalast, um seine Aussagen zu

korrigieren. "Ich kann mir nicht vorstellen, dass wir Teheran dem Boden

gleichmachen könnten", sagte Chirac dabei. Seine Äußerungen zum Iran seien nicht

zum Zitieren gedachte "Redensarten" gewesen. "Ich hätte mehr darauf achten

sollen, was ich sage."

Wenn der Iran eine Atomwaffe abfeuern würde, dann würde "diese Rakete

automatisch zerstört, bevor sie auch nur iranischen Boden oder zumindest den

iranischen Luftraum verlassen hätte", sagte Chirac in dem zweiten Interview.

"Wir haben die Mittel. Mehrere Länder haben die Mittel, eine Bombe zu zerstören,

sobald sie den Start einer (Atom-) Bomben tragenden Rakete sehen." Ein Kommentar

aus dem Elyséepalast war zunächst nicht zu erhalten./hn/DP/klu

NNNN

2007-02-01 10:07:07

2N|POL|FRA GUL||

PARIS (dpa-AFX) - Der französische Präsident Jacques Chirac hat mit

Äußerungen zu einem möglichen iranischen Atomwaffenbesitz für Wirbel gesorgt. Es

wäre "nicht sehr gefährlich", falls der Iran eine oder zwei Atombomben hätte,

sagte Chirac in einem am Donnerstag veröffentlichten Interview. Danach hatte er

der "New York Times" und den Pariser Blättern "International Herald Tribune" und

"Le Nouvel Observateur" am 29. Januar zunächst gesagt, Teheran werde zerstört

werden, sollte der Iran ein anderes Land mit Atomwaffen angreifen. Diese Aussage

habe der 74-jährige Chirac einen Tag später widerrufen. Der Westen befürchtet,

dass der Iran unter dem Deckmantel der zivilen Nutzung der Kernenergie heimlich

am Bau der Atombombe arbeitet.

Die Blätter zitierten den französischen Präsidenten zu seiner ersten Aussage

unter anderem mit diesen Worten: "Wo will er (der Iran) sie denn abwerfen, diese

Bombe? Auf Israel?", sagte Chirac. "Teheran würde dem Erdboden gleichgemacht,