Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 1322)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 21.05.24 15:26:06 von

neuester Beitrag 21.05.24 15:26:06 von

Beiträge: 69.780

ID: 937.146

ID: 937.146

Aufrufe heute: 83

Gesamt: 12.714.631

Gesamt: 12.714.631

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 06.03.17, 11:10 | 162 | |

| gestern 07:52 | 160 | |

| gestern 23:22 | 147 | |

| vor 1 Stunde | 117 | |

| 29.01.15, 14:48 | 111 | |

| gestern 23:16 | 110 | |

| heute 00:37 | 108 | |

| 28.09.06, 14:49 | 100 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.740,00 | -0,01 | 104 | |||

| 2. | 2. | 6,3980 | -1,31 | 82 | |||

| 3. | 3. | 186,60 | +6,66 | 51 | |||

| 4. | 4. | 10,310 | -4,27 | 45 | |||

| 5. | 5. | 5,6300 | -1,12 | 32 | |||

| 6. | 6. | 97,63 | -11,41 | 31 | |||

| 7. | 7. | 70.103,93 | -1,66 | 30 | |||

| 8. | 9. | 0,1570 | +2,95 | 28 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 69.896.492 von Strive_and_Prosper am 12.11.21 08:32:29

Da bin ich ganz Deiner Meinung. Ich habe vorhin meine Position aufgestockt

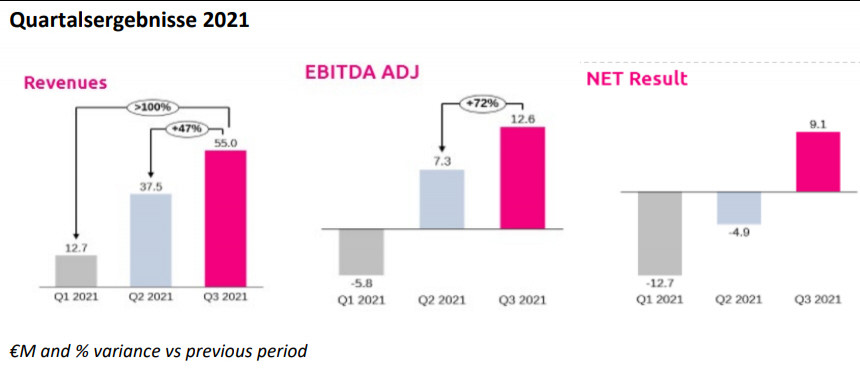

- Das Ergebnis von 9,1 Mio. € in Q3 übertraf das bisherige Rekordergebnis von Q3 2019 (also vor Corona) um 15%

- gegenüber Q2 2021 wurde das EBITDA um 72% gesteigert. In Verbindung mit dem starken Ausblick sollte sich der Trend fortsetzen und weitere EBITDA-Steigerungen möglich sein.

- Durch eine Neuordnung des Marktes könnte Lastminute langfristig stark profitieren. "Der Zusammenbruch einer der größten

europäischen Reiseveranstalter kurz vor dem Ausbruch von COVID-19 und das Verschwinden

anderer Wettbewerber während der Krise führen zu einer ‚Umverteilung′ eines relevanten

Marktanteils, was für Unternehmen wie lastminute.com Potenzial bietet.»"

- Lastminute hat größere Sparanstrengungen hinter sich. Man profitiert von der Zunahme von Online-Buchungen und vor allem von Paketreisen. Diese bieten weit bessere Margen als reine Flugbuchungen.

Der Ausblick ist extrem positiv:

«Wir sind ein zu 100% digitales Unternehmen, ein Travel-Tech-Unternehmen mit einer

einzigartigen Technologie, die Millionen von möglichen Kombinationen von Reiselösungen in

Echtzeit bietet. Wir sind im attraktivsten Segment eines gigantischen, online-getriebenen, sehr

fragmentierten Marktes tätig. Der Höhepunkt der Krise liegt hinter uns. Wir blicken mit gutem

Grund optimistisch in die Zukunft. Wir sind überzeugt, dass wir gut aufgestellt sind, um weiter

zu wachsen und Mehrwert für alle unsere Stakeholder zu schaffen.»

Als fairer Wert würde ich für ein stark skalierbares Unternehmen mindestens ein 10er Multiple auf das EBITDA ansetzen. Die Frage ist wo sich das EBITDA nach dem reopening einpendeln wird. (bei 15, 20 oder 25 Mio. € je Quartal?). Das Reiseaufkommen wird weiter steigen. Eventuell stehen dem auch wieder höhere Ausgaben z.B. für Marketing entgegen. Die aktuelle Marktkapitalisierung von ca. 460 Mio. € bietet m.E. noch einiges an Potential.

viele Grüße,

Johannes

https://res.cloudinary.com/lastminute-contenthub/image/uploa…

Ein paar weitere Anmerkungen zu Lastminute

Hallo Strive_and_Prosper,Da bin ich ganz Deiner Meinung. Ich habe vorhin meine Position aufgestockt

- Das Ergebnis von 9,1 Mio. € in Q3 übertraf das bisherige Rekordergebnis von Q3 2019 (also vor Corona) um 15%

- gegenüber Q2 2021 wurde das EBITDA um 72% gesteigert. In Verbindung mit dem starken Ausblick sollte sich der Trend fortsetzen und weitere EBITDA-Steigerungen möglich sein.

- Durch eine Neuordnung des Marktes könnte Lastminute langfristig stark profitieren. "Der Zusammenbruch einer der größten

europäischen Reiseveranstalter kurz vor dem Ausbruch von COVID-19 und das Verschwinden

anderer Wettbewerber während der Krise führen zu einer ‚Umverteilung′ eines relevanten

Marktanteils, was für Unternehmen wie lastminute.com Potenzial bietet.»"

- Lastminute hat größere Sparanstrengungen hinter sich. Man profitiert von der Zunahme von Online-Buchungen und vor allem von Paketreisen. Diese bieten weit bessere Margen als reine Flugbuchungen.

Der Ausblick ist extrem positiv:

«Wir sind ein zu 100% digitales Unternehmen, ein Travel-Tech-Unternehmen mit einer

einzigartigen Technologie, die Millionen von möglichen Kombinationen von Reiselösungen in

Echtzeit bietet. Wir sind im attraktivsten Segment eines gigantischen, online-getriebenen, sehr

fragmentierten Marktes tätig. Der Höhepunkt der Krise liegt hinter uns. Wir blicken mit gutem

Grund optimistisch in die Zukunft. Wir sind überzeugt, dass wir gut aufgestellt sind, um weiter

zu wachsen und Mehrwert für alle unsere Stakeholder zu schaffen.»

Als fairer Wert würde ich für ein stark skalierbares Unternehmen mindestens ein 10er Multiple auf das EBITDA ansetzen. Die Frage ist wo sich das EBITDA nach dem reopening einpendeln wird. (bei 15, 20 oder 25 Mio. € je Quartal?). Das Reiseaufkommen wird weiter steigen. Eventuell stehen dem auch wieder höhere Ausgaben z.B. für Marketing entgegen. Die aktuelle Marktkapitalisierung von ca. 460 Mio. € bietet m.E. noch einiges an Potential.

viele Grüße,

Johannes

https://res.cloudinary.com/lastminute-contenthub/image/uploa…

Zitat von Strive_and_Prosper: Sehr starke Zahlen beim Travel-Tech Unternehmen lastminute.com (ISIN: NL0010733960)

https://res.cloudinary.com/lastminute-contenthub/image/uploa…

Umsatz +60 %

Adj. EBITDA +288 % (zum zugegebenermaßen nicht sehr aussagekräftigen Q3 2020)

Wichtig auch der Ausblick auf Q4 fällt sehr positiv aus.

Schätzungen sehen für '22 ein EV/EBITDA von 6,7 und für '23 von 5,5.

Nach meinem Verständnis müsste diese Aktie aus dem Bereich Tech höher bewertet werden bei EBITDA Margen von 23 %.

Net Cash bei 47.5 Mio.EUR

lastminute ist "schlank" aufgestellt und profitiert von den Umstrukturierungen

Das dritte Quartal 2021 markiert einen Wendepunkt. Der positive Trend setzt sich auch in

den ersten 40 Tagen des vierten Quartals fort. Die Suchanfragen nach Reisen im Internet

nehmen zu, und positive Meldungen über den Aufschwung der innereuropäischen und

interkontinentalen Strecken infolge der Ereignisse in Europa und den USA, wo die

Reisebeschränkungen aufgehoben wurden, sind zu spüren. Die Pandemie-Sperren haben die

Digitalisierung beschleunigt, da die Kundinnen und Kunden zunehmend online buchen. Die

Reisebranche verzeichnet eine markante, strukturelle Verlagerung auf digitale Kanäle.»

lastminute.com

Sehr starke Zahlen beim Travel-Tech Unternehmen lastminute.com (ISIN: NL0010733960)https://res.cloudinary.com/lastminute-contenthub/image/uploa…

Umsatz +60 %

Adj. EBITDA +288 % (zum zugegebenermaßen nicht sehr aussagekräftigen Q3 2020)

Wichtig auch der Ausblick auf Q4 fällt sehr positiv aus.

Schätzungen sehen für '22 ein EV/EBITDA von 6,7 und für '23 von 5,5.

Nach meinem Verständnis müsste diese Aktie aus dem Bereich Tech höher bewertet werden bei EBITDA Margen von 23 %.

Net Cash bei 47.5 Mio.EUR

lastminute ist "schlank" aufgestellt und profitiert von den Umstrukturierungen

Das dritte Quartal 2021 markiert einen Wendepunkt. Der positive Trend setzt sich auch in

den ersten 40 Tagen des vierten Quartals fort. Die Suchanfragen nach Reisen im Internet

nehmen zu, und positive Meldungen über den Aufschwung der innereuropäischen und

interkontinentalen Strecken infolge der Ereignisse in Europa und den USA, wo die

Reisebeschränkungen aufgehoben wurden, sind zu spüren. Die Pandemie-Sperren haben die

Digitalisierung beschleunigt, da die Kundinnen und Kunden zunehmend online buchen. Die

Reisebranche verzeichnet eine markante, strukturelle Verlagerung auf digitale Kanäle.»

Top Zahlen von SMT Scharf, einem meiner Tipps im diesjährigen Tippspiel.....

https://www.dgap.de/dgap/News/corporate/smt-scharf-setzt-erf…

Gruß,

Frontline

https://www.dgap.de/dgap/News/corporate/smt-scharf-setzt-erf…

Gruß,

Frontline

"Ich renne leider hinterher bei ATS"

ich auch, aber glücklicherweise nur in Bezug auf die 3. Position, vor 2 Tagen beim Abpraller bei 42 im Nachgang wieder mal nicht die Eier gehabt, weil das Restdepot auch geschwächelt hat und pussy himbaertoni Korrektur befürchtet und sich nicht seine Performance bei diesem Wert versauen wollte.

Obwohl, wenn das nur ansatzweise so weitergeht, wird das Teil auch ohne 3. Position zum Klumpen.

Ein recht herzliches Dankeschön an KC.

Gruß

himbaertoni

ich auch, aber glücklicherweise nur in Bezug auf die 3. Position, vor 2 Tagen beim Abpraller bei 42 im Nachgang wieder mal nicht die Eier gehabt, weil das Restdepot auch geschwächelt hat und pussy himbaertoni Korrektur befürchtet und sich nicht seine Performance bei diesem Wert versauen wollte.

Obwohl, wenn das nur ansatzweise so weitergeht, wird das Teil auch ohne 3. Position zum Klumpen.

Ein recht herzliches Dankeschön an KC.

Gruß

himbaertoni

Antwort auf Beitrag Nr.: 69.891.029 von Willi_Wichtig am 11.11.21 17:13:52Ich renne leider hinterher bei ATS

CTS - ist bei mir raus, die Lage ist zu planlos und heikel. Entweder warten bis Frühjahr, oder bis die Coronapille wirkt. Der Winter wird wohl nicht gut fürs Geschäft.

Veganz finde ich interessant.

https://diespekulanten.de/veganz-boersengang-veganz-ipo-2021…

Aber momentan ist das nur eine Story. Kennt jemand das MGMT? Klingt erstmal so, als hätten sie die nötige Erfahrung. Ich finde die eigene Produktion prinzipiell gut.

Wohl und Wehe wird aber von den Partnerschaften mit den Ketten abhängen. Der Markt ist nohc nicht wirklch erschlossen.

CTS - ist bei mir raus, die Lage ist zu planlos und heikel. Entweder warten bis Frühjahr, oder bis die Coronapille wirkt. Der Winter wird wohl nicht gut fürs Geschäft.

Veganz finde ich interessant.

https://diespekulanten.de/veganz-boersengang-veganz-ipo-2021…

Aber momentan ist das nur eine Story. Kennt jemand das MGMT? Klingt erstmal so, als hätten sie die nötige Erfahrung. Ich finde die eigene Produktion prinzipiell gut.

Wohl und Wehe wird aber von den Partnerschaften mit den Ketten abhängen. Der Markt ist nohc nicht wirklch erschlossen.

Trading Spotlight

Alzchem: Die Jahr ist in der Tasche - aber die Logistik

Schöner Überblick über die Rekord-Q3 Ergebnisse und die Perspektivendes Unternehmens wie Eminex "Lösung für Riesenproblem" aber auch den Kostensteigerungen in diesem Interview:

https://www.brn-ag.de/39641-Alzchem-Rekorde-Preise-Kreatin-P…

Gruß

Antwort auf Beitrag Nr.: 69.887.813 von KarlResearch am 11.11.21 13:08:33

Das sagst Du so lapidar

ATS geht fast genauso ab. Allerdings schon seit einigen Tagen in Folge.

Zitat von KarlResearch:Zitat von prallhans: At&s sprintet davon. Sehr schön

Yes

Auch sehr schön

Aber heute ist Grenke Tag

Das sagst Du so lapidar

ATS geht fast genauso ab. Allerdings schon seit einigen Tagen in Folge.

Antwort auf Beitrag Nr.: 69.888.818 von smallvalueinvestor am 11.11.21 14:28:39Also du äußerst dich doch stets zu fast jeder Aktie, oder? unabhängig wie gut du dich damit auskennst oder damit beschäftigt hast. Und das als oberflächlich zu bezeichnen - was es offensichtlich ist, denn sonst wären dir die Aspekte die ich genannt habe bewusst ODER du hättest diese entkräftet statt mit einem Allgemeinplatz wie "sehr sicher sein" (wüsste nicht, warum bei 2 Unterzeichneten LEI das Wachstum bei SBF unsicher sein sollte) zu kommen - ist dann naheliegend. Wo die Beleidigung ist (dein Beitrag wurde aus diesem Grund moderiert) darfst du mir auch gerne zeigen. Ach und das Kursziel von Montega, waren glaub 13 Euro hast du auch vergessen zu erwähnen...also: wenn Kritik, dann bitte auch fundamental untermauert.

SBF

Ich weiß wirklich nicht was mit moneymakerzz los ist. Warum muß man die Leute hier so angreifen, wenn man eine andere Meinung hat. Es nervt. Kann man nicht one Beleidigungen auskommen? Man kann doch mit Argumenten überzeugen

Ich beziehe mich auf die Zahlen von Montega vom 2 November 2021:

EV/BEITDA 21: 16,9

EV EBITDA 22: 9,4

KGV 21: 25,5

KGV 22: 15

Ja ich weiß dass eine Übernahme geplant ist und das das Wachstum gut sein soll.

Ich finde aber trotzdem, daß das eine stramme Bewertung aktuell ist.

Meine Unternehmen müssen heute schon günstig sein oder ich muß mir schon sehr sicher über das kommende Wachstum sein. Dabei bleib ich.

VG

smallvalueinvestor

Ich weiß wirklich nicht was mit moneymakerzz los ist. Warum muß man die Leute hier so angreifen, wenn man eine andere Meinung hat. Es nervt. Kann man nicht one Beleidigungen auskommen? Man kann doch mit Argumenten überzeugen

Ich beziehe mich auf die Zahlen von Montega vom 2 November 2021:

EV/BEITDA 21: 16,9

EV EBITDA 22: 9,4

KGV 21: 25,5

KGV 22: 15

Ja ich weiß dass eine Übernahme geplant ist und das das Wachstum gut sein soll.

Ich finde aber trotzdem, daß das eine stramme Bewertung aktuell ist.

Meine Unternehmen müssen heute schon günstig sein oder ich muß mir schon sehr sicher über das kommende Wachstum sein. Dabei bleib ich.

VG

smallvalueinvestor

Antwort auf Beitrag Nr.: 69.888.614 von smallvalueinvestor am 11.11.21 14:12:32Wow. Fundamental untermauerte Replik. Austeilen und nicht einstecken können. Na dann...