Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2116)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 22.05.24 22:42:53 von

neuester Beitrag 22.05.24 22:42:53 von

Beiträge: 69.790

ID: 937.146

ID: 937.146

Aufrufe heute: 106

Gesamt: 12.716.547

Gesamt: 12.716.547

Aktive User: 3

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 00:10 | 413 | |

| heute 00:06 | 205 | |

| 08.05.24, 11:56 | 194 | |

| vor 1 Stunde | 188 | |

| heute 00:08 | 174 | |

| heute 01:16 | 162 | |

| gestern 23:17 | 161 | |

| heute 03:03 | 149 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.659,00 | -0,43 | 88 | |||

| 2. | 2. | 10,330 | +0,19 | 68 | |||

| 3. | 3. | 9,5175 | -0,13 | 60 | |||

| 4. | 4. | 180,11 | -3,48 | 56 | |||

| 5. | 5. | 6,3590 | -0,61 | 52 | |||

| 6. | 7. | 102,30 | +11,11 | 48 | |||

| 7. | 6. | 15,700 | +5,30 | 48 | |||

| 8. | 8. | 2.373,31 | -0,22 | 37 |

Beitrag zu dieser Diskussion schreiben

@ Kleiner Chef !

Hey Boss ! Kurze Anmerkung zu Goldmoney. Hab bei denen ein ungutes Gefühl. War mehrere Jahre investiert, bin nun aber draußen. Mene ist eine gute Idee, aber mich stört hier eine Intransparenz, vielleicht ist es auch nur eine Unzuverlässigkeit, aber andere Firmen liefern die Quartalszahlen auch in diesen Zeiten umfassend und pünklich.

Habe vor einem Jahr ein Edelmetallkonto bei denen eröffnet, bis zum Jahreswechsel die monatlichen Gebühren auf einmal um mehrere 100 % pro Monat stiegen( !!! ), da die Firma auf einmal zusätzlich zu den bestehenden Gebühren eine Monatsgebühr von 10 $ eingeführt hat.

Angeblich, weil man festgestellt habe, dass sich das bisherige Gebührenmodell nicht trage und weil Großkundem lukrativer seien.

Wie dem auch sei, jetzt bin ich Kunde bei Bullon Vault, hoffe, dass ich den Namen erwähnen darf, zumal ich mit der Firma sonst nichts am Jut habe.

Hey Boss ! Kurze Anmerkung zu Goldmoney. Hab bei denen ein ungutes Gefühl. War mehrere Jahre investiert, bin nun aber draußen. Mene ist eine gute Idee, aber mich stört hier eine Intransparenz, vielleicht ist es auch nur eine Unzuverlässigkeit, aber andere Firmen liefern die Quartalszahlen auch in diesen Zeiten umfassend und pünklich.

Habe vor einem Jahr ein Edelmetallkonto bei denen eröffnet, bis zum Jahreswechsel die monatlichen Gebühren auf einmal um mehrere 100 % pro Monat stiegen( !!! ), da die Firma auf einmal zusätzlich zu den bestehenden Gebühren eine Monatsgebühr von 10 $ eingeführt hat.

Angeblich, weil man festgestellt habe, dass sich das bisherige Gebührenmodell nicht trage und weil Großkundem lukrativer seien.

Wie dem auch sei, jetzt bin ich Kunde bei Bullon Vault, hoffe, dass ich den Namen erwähnen darf, zumal ich mit der Firma sonst nichts am Jut habe.

Antwort auf Beitrag Nr.: 64.002.777 von Kleiner Chef am 12.06.20 20:03:46ich hatte hier ja vor ein paar Tagen einen HV Bericht zur Energiekontor AG eingestellt,

und begründet warum das für mich die Aktie schlechthin im Bereich der erneuerbaren Energie ist,

der heutige Handelstag lässt bei der Energiekontor tatsächlich neue Hochs erwarten,

unter hohem Volumen steigen wir deutlich an,

und begründet warum das für mich die Aktie schlechthin im Bereich der erneuerbaren Energie ist,

der heutige Handelstag lässt bei der Energiekontor tatsächlich neue Hochs erwarten,

unter hohem Volumen steigen wir deutlich an,

Antwort auf Beitrag Nr.: 63.993.669 von hugohebel am 12.06.20 07:27:56Das ist lustig, aber ich würde den Post lieber löschen lassen. Das Internet ist transparenter als du denkst.

Wieder mal großen Respekt und Applaus vor deiner Performance!

Will mir selbst einfach nicht gelingen.😅

Will mir selbst einfach nicht gelingen.😅

Wochenupdate: Viele Unternehmen geben keine Prognosen ab!

Das viele Unternehmen keine Prognosen für 2020 abgeben, gibt sehr gut die aktuelle Verfassung an den Börsen wieder. Obwohl der Staat die Giesskanne an Hilfspaketen gerade auspackt, so wird man eines feststellen, das Hochfahren wird schwieriger und partiell mit unschönen News verbunden sein.In der Folge hat der DAX die von mir erwartete Korrektur in der vergangenen Woche eingeleitet und verlor über 6 % im Wochenverlauf. In den kommenden Wochen werden die ersten Signale zum Verlauf des zweiten Quartals kommen und entsprechend wird die Börse zur Kenntnis nehmen, überwiegend wird hier Ernüchterung eintreten, nicht nur für das Q2, sondern auch für den Ausblick.

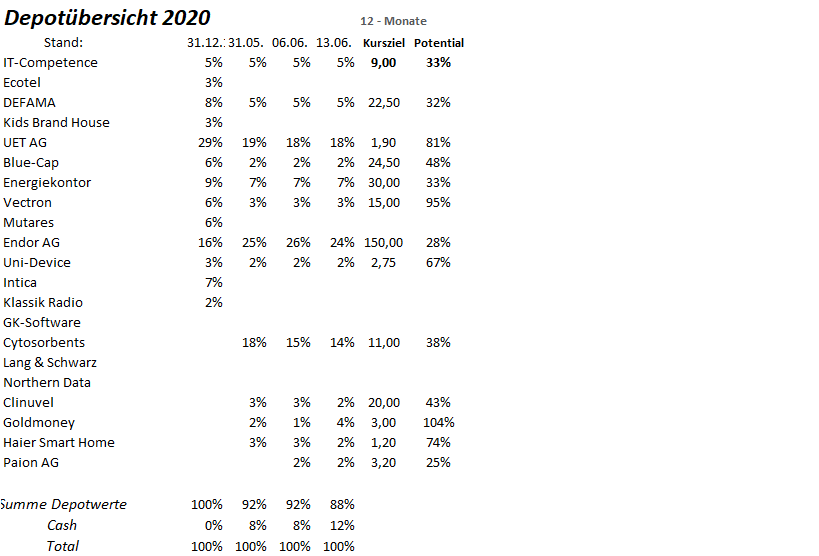

Energiekontor: Vor neuen Hochs!

Zuletzt habe ich geschrieben, das Corona möglicherweise das ein oder andere Projekt verzögert, sie werden dennoch realisiert. Ich denke das zeichnet ein gutes Bild vom Unternehmen in der Corona Zeit.

Nachdem das Unternehmen in 2019 über ein ausgeglichenes Ergebnis nicht hinauskam, so prognostiziert man für 2020 mindestens ein Vorsteuerergebnis von 10 Mill. Euro.

Zur Einordnung: Energiekontor besitzt mittlerweile eine Projektpipeline von überwiegend genehmigten Projekten von 600 MW. Ca. 100 MW Wind in DE, über 200 MW Solar in DE und 300 MW Wind in Schottland. Hinzu kommen mehrere 100 MW an Solarprojekten in den USA, die man aus Risikogründen zunächst im Entwicklungsstatus veräußern wird, bevor man sie danach selbst entwickelt.

Von dieser Pipeline wird man in 2020 ca. 50 MW fertigstellen und an den Start bringen. In den Folgejahren wird sich diese Größenordnung dann vervielfachen, entsprechend wird sich auch der Vorsteuergewinn vervielfachen in den kommenden Jahren. Damit wird das mittelfristige Ziel valider, einen Vorsteuergewinn von 55-60 Mill. Euro zu generieren.

Da das Unternehmen gleichzeitig über mehrere 100 Mill. Euro an stillen Reserven verfügt, so könnten aktivistische Investoren dazu beitragen, das Potential des Unternehmens zu heben. Das Ziel sehe ich perspektivisch bei über 40 Euro. Auf Sicht von 12 Monaten erhöhe ich das Kursziel von 25 Euro auf 30 Euro.

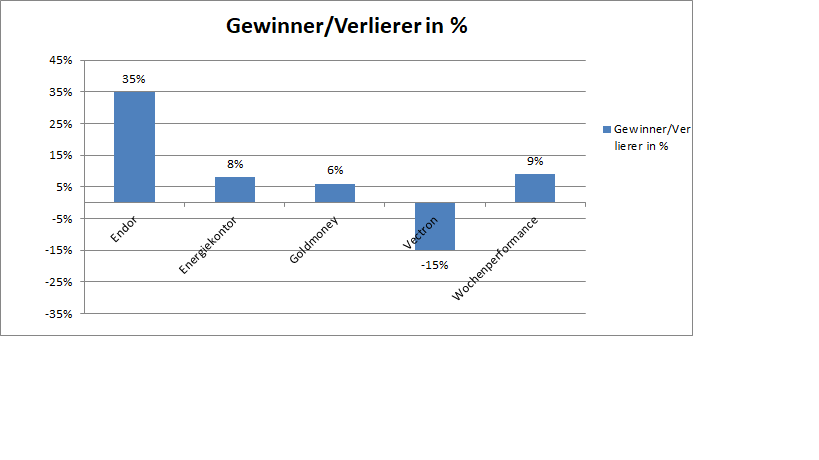

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance beträgt 35 %.

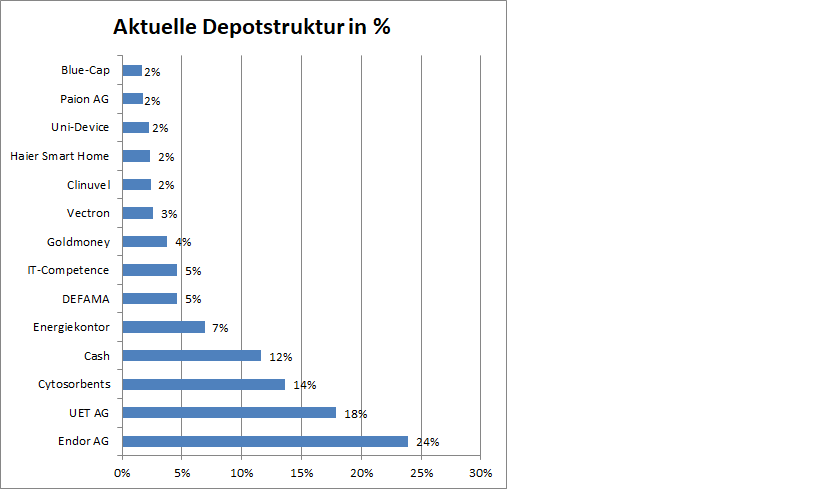

Die Gewinner und Verlierer können der Übersicht entnommen werden. Viele Muster der Vorwochen bestätigen sich und Endor ist dabei der Überflieger. Die Cashquote habe ich mittlerweile auf 12 % erhöht.

Die Wochenperformance beträgt 9 % und die Jahresperformance erhöht sich von 26 % auf 35 %.

Trading Spotlight

erneute Prognoseerhöhung bei Lion E-Mobility

https://www.finanznachrichten.de/nachrichten-2020-06/4990355…statt 8,5 Mio Umsatz sind es nun fast 10 Mio nur durch den Kunden Lion Electric.

Die erneute Prognoseerhöhung für 2020 ist ziemlich üppig und die Tatsache, daß man weitere werthaltige Aufträge durch Lion Electric in Aussicht stellt, ist auch nicht ohne. Es geht beim Deal mit Lion Electric nur um diesen einen Auftrag, nur dieser allein bedeutet bis zu 10 Mio Umsatz in 2020. Wir haben also eine Verzehnfachung der gesamten Umsätze nicht 2021 sondern bereits jetzt. Im Call wurden zudem Aufträge von völlig anderen Kunden, vermittelt durch BMW in Aussicht gestellt. Insgesamt müsste man, nur von dem, was man jetzt rein faktisch weiß, mindestens 11,5 Mio Umsatz einkalkulieren, bei schwarzen Zahlen. Schwarze Zahlen wurden eh in Aussicht gestellt, jetzt wird aber gesagt, daß sich diese neuen Aufträge zusätzlich positiv auf das Ergebnis auswirken würden. Der Effekt der außergewöhnlich geringen Personalkostenquote bei deutlich unter 30% (gemäß letztem Quartalsbericht) trägt hier Rechnung.

Daß es sich beim Deal mit Lion Electric "nur" um ein Handelsgeschäft handelt, sollte nicht davon abhalten, eine faire Bewertung zu ermitteln. Als faire Bewertung für das 30% Joint Venture TÜV SÜD Batterie Testing nehme ich 25 Mio an. Beim Kerngeschäft Lion E-Mobility nehme ich als faire Bewertung den vierfachen Umsatz an, das wären also 45 Mio. Folgt man diesem Bewertungsansatz müsste die Börsenkapitalisierung also bei 70 Mio liegen.

Falls meine Annahmen zu optimistisch sein sollten: Die jetzige Bewertung von schlappen 28 Mio ist sowieso viel zu wenig.

Antwort auf Beitrag Nr.: 63.997.326 von Weinberg-CP am 12.06.20 12:17:18

Dass eine Kapitalerhöhung hier angedacht ist, davon ist ja nicht die Rede. Grundsätzlich natürlich möglich. Jedes Unternehmen sollte die Möglichkeit haben bei Bedarf einer Kapitalerhöhung durchzuführen. Insoweit ist der angedachte Reverse-Split eine nachvollziehbare Maßnahme. Alles andere wäre fahrlässig.

Ob so ein Reverse-Splitt aus psychologischen Gründen zu Kursrückgängen führt ist zunächst mal eine These. Ich würde sagen, das kann sein oder auch nicht. Von einem möglichen Reverse-Split würde ich auf jeden Fall keine Anlageentscheidung abhängig machen. Maßgebend ist die unternehmerische Entwicklung, die man sieht oder auch nicht.

Zitat von Weinberg-CP: Den bevorstehenden Reverse-Split hatte ich ja auch schon angesprochen. Es ist halt nicht untypisch, dass nach so einer Maßnahme der Kurs erst einmal sinkt - eher aus psychologischen Gründen der Marktteilnehmer als rational begründet. Zudem führt eine Kapitalerhöhung - in Abhängigkeit diverser Faktoren (Umfang, Investoreninteresse, Back-Stop Vereinbarungen etc) - zu Kurssenkungen, so dass man sich, selbst wenn man vom Geschäftsmodell überzeugt ist, fragen muss, ob jetzt der richtige Zeitpunkt ist, um einzusteigen.

Dass eine Kapitalerhöhung hier angedacht ist, davon ist ja nicht die Rede. Grundsätzlich natürlich möglich. Jedes Unternehmen sollte die Möglichkeit haben bei Bedarf einer Kapitalerhöhung durchzuführen. Insoweit ist der angedachte Reverse-Split eine nachvollziehbare Maßnahme. Alles andere wäre fahrlässig.

Ob so ein Reverse-Splitt aus psychologischen Gründen zu Kursrückgängen führt ist zunächst mal eine These. Ich würde sagen, das kann sein oder auch nicht. Von einem möglichen Reverse-Split würde ich auf jeden Fall keine Anlageentscheidung abhängig machen. Maßgebend ist die unternehmerische Entwicklung, die man sieht oder auch nicht.

Antwort auf Beitrag Nr.: 63.995.226 von Straßenkoeter am 12.06.20 09:39:33Den bevorstehenden Reverse-Split hatte ich ja auch schon angesprochen. Es ist halt nicht untypisch, dass nach so einer Maßnahme der Kurs erst einmal sinkt - eher aus psychologischen Gründen der Marktteilnehmer als rational begründet. Zudem führt eine Kapitalerhöhung - in Abhängigkeit diverser Faktoren (Umfang, Investoreninteresse, Back-Stop Vereinbarungen etc) - zu Kurssenkungen, so dass man sich, selbst wenn man vom Geschäftsmodell überzeugt ist, fragen muss, ob jetzt der richtige Zeitpunkt ist, um einzusteigen.

Antwort auf Beitrag Nr.: 63.993.630 von heinzconrad am 12.06.20 07:22:41

heinzconrad du meinst diese Passage:

"Wichtige Weichenstellungen, die für das Geschäftsjahr 2020 auf den Weg zu bringen

sind, liegen zum einen im Bereich der Kapitalmaßnahmen. Die Gesellschaft wird –

wie bereits kommuniziert – Schritte prüfen, die den Aktienkurs möglichst auf ein Ni-

veau oberhalb des rechnerischen Nennwertes führen, um damit aufgestellt zu sein

für etwaige künftige Kapitalerhöhungen."

Also ich hatte dies schon gelesen. Ich sehe das so, dass man einen Aktienkurs von über 1€ anstrebt, um überhaupt in die Lage versetzt zu werden mögliche, hier wird das Wort etwaige gebraucht, Kapitalerhöhungen durchzuführen. Bekanntlich kann ja eine Kapitalerhöhung nur zu Kursen von mindestens 1€ je Aktie durchgeführt werden. Ich halte dies für einen richtigen Schritt, der aber ja kein Nachteil für die Aktionäre der MAX21 AG ist. Zum Beispiel könnte es dann ansttatt von 18 Millionen Aktien, dann eben nur noch 1,8 Millionen Aktien geben. Mit der Folge dass dann der Kurs zum Beispiel anstatt bei 0,25€ bei 2,50€ läge und man für 10 alte eine neue Aktie bekommt. Dass ein Unternehmen grundsätzlich die Möglichkeit haben möchte Kapitalerhöhungen durchzuführen ist doch selbstverständlich. Unabhängig davon hätte ich keine Einwendungen gegen eine Kapitalerhöung, wenn man tatsächlich starkes ertragreiches Wachstum zeigt und wenn ein Kapitalzufluss dieses noch beschleunigen könnte.

Zitat von heinzconrad: Müsste mir das genauer ansehen, ein Abschlussbericht auf Konzernebene wurde aus Kostengründen eingestampft, aber es dürfte ein berechtigter Punkt dabei sein.

Trotzdem verstehe ich nicht, warum man bei einer 2. teiligen Vorstellung kein Wort darüber verliert, dass aktuell Kapitalmaßnahmen in Vorbereitung auf eine etwaige Kapitalerhöhung geprüft werden. Im Geschäftsbericht der Satz beginnend mit "Wichtige Weichenstellungen".

heinzconrad du meinst diese Passage:

"Wichtige Weichenstellungen, die für das Geschäftsjahr 2020 auf den Weg zu bringen

sind, liegen zum einen im Bereich der Kapitalmaßnahmen. Die Gesellschaft wird –

wie bereits kommuniziert – Schritte prüfen, die den Aktienkurs möglichst auf ein Ni-

veau oberhalb des rechnerischen Nennwertes führen, um damit aufgestellt zu sein

für etwaige künftige Kapitalerhöhungen."

Also ich hatte dies schon gelesen. Ich sehe das so, dass man einen Aktienkurs von über 1€ anstrebt, um überhaupt in die Lage versetzt zu werden mögliche, hier wird das Wort etwaige gebraucht, Kapitalerhöhungen durchzuführen. Bekanntlich kann ja eine Kapitalerhöhung nur zu Kursen von mindestens 1€ je Aktie durchgeführt werden. Ich halte dies für einen richtigen Schritt, der aber ja kein Nachteil für die Aktionäre der MAX21 AG ist. Zum Beispiel könnte es dann ansttatt von 18 Millionen Aktien, dann eben nur noch 1,8 Millionen Aktien geben. Mit der Folge dass dann der Kurs zum Beispiel anstatt bei 0,25€ bei 2,50€ läge und man für 10 alte eine neue Aktie bekommt. Dass ein Unternehmen grundsätzlich die Möglichkeit haben möchte Kapitalerhöhungen durchzuführen ist doch selbstverständlich. Unabhängig davon hätte ich keine Einwendungen gegen eine Kapitalerhöung, wenn man tatsächlich starkes ertragreiches Wachstum zeigt und wenn ein Kapitalzufluss dieses noch beschleunigen könnte.

Ohje, sehe gerade der Chef meiner Frau ist der Aufsichtsratsvorsitzende bei Max21 😂

Da lass ich lieber die Finger raus. Zumal meine Frau seine Emails lesen kann 😇

Da lass ich lieber die Finger raus. Zumal meine Frau seine Emails lesen kann 😇