Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3164)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 16.06.24 18:48:13 von

neuester Beitrag 16.06.24 18:48:13 von

Beiträge: 69.913

ID: 937.146

ID: 937.146

Aufrufe heute: 40

Gesamt: 12.748.865

Gesamt: 12.748.865

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 21:53 | 78 | |

| heute 00:48 | 77 | |

| gestern 19:23 | 73 | |

| 18.09.18, 18:46 | 68 | |

| gestern 18:00 | 61 | |

| gestern 23:32 | 60 | |

| 08.09.13, 17:52 | 60 | |

| 10.01.08, 22:52 | 59 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.040,00 | +0,21 | 49 | |||

| 2. | 2. | 0,1855 | -1,85 | 47 | |||

| 3. | 3. | 0,1300 | 0,00 | 21 | |||

| 4. | 4. | 178,01 | -2,44 | 20 | |||

| 5. | 6. | 8,4175 | +0,15 | 19 | |||

| 6. | 5. | 3,4900 | +0,14 | 18 | |||

| 7. | 8. | 6,8130 | +0,16 | 16 | |||

| 8. | 10. | 36,45 | 0,00 | 16 |

Beitrag zu dieser Diskussion schreiben

Die polnische Softwareschmiede CD Projekt Red (PLOPTTC00011) hat in den Wochen exzellentes Erwartungsmanagement betrieben für das Release des neuen Titels Cyberpunk 2077. Zudem kommen in den sozialen Netzwerken und aus Interviews mit den Entwicklern inzwischen Gerüchte auf, dass eine Fortsetzung des Kassenschlagers The Witcher ansteht.

Der Kurs hat sich seit Jahresbeginn mehr als verdoppelt.

Der Kurs hat sich seit Jahresbeginn mehr als verdoppelt.

Antwort auf Beitrag Nr.: 58.221.804 von straßenköter am 16.07.18 10:32:23sorry, ich weiss nicht, wie man hier etwas einstellt ausser als Antwort

ich hoffe es ist für Dich ok, dass ich zu dem Thema gepostet habe.

VG

ich hoffe es ist für Dich ok, dass ich zu dem Thema gepostet habe.

VG

Antwort auf Beitrag Nr.: 58.221.777 von Sieben** am 16.07.18 10:29:05Und wo ist jetzt die Verbindung zwischen Aves One und Steinhoff?

Antwort auf Beitrag Nr.: 58.221.624 von straßenköter am 16.07.18 10:13:17Für mich ist das nicht beurteilbar. Aber interessant: wenige Tage nach diesem Artikel erschienen ist, stieg der Kurs deutlich.

Das gigantische Lügengebäude des Möbelriesen Steinhoff

Der Bilanzskandal des Möbelriesen Steinhoff ist auch für die Kontrolleure und die Akteure der Kapitalmärkte eine riesige Blamage.

Gertrud Hussla

Gertrud Hussla

01.07.2018 - 18:15 Uhr 1 Kommentar

Der Möbelriese hat es geschafft, über Jahre die internationalen Kapitalmärkte und ihre Akteure zu leimen. Quelle: dpa

Steinhoff Möbel

Der Möbelriese hat es geschafft, über Jahre die internationalen Kapitalmärkte und ihre Akteure zu leimen.

(Foto: dpa)

Kaum zu glauben, was die Wirtschaftsprüfer des ins Straucheln geratenen internationalen Möbelgiganten in sechs Monate langer Kleinarbeit zutage gefördert haben. Ihre nüchternen Zahlen, versehen mit unzähligen Fußnoten, zeichnen das Bild eines schon fast genial konstruierten, gigantischen Lügengebäudes.

Ein weltweiter Möbelriese mit fast 20 Milliarden Euro Jahresumsatz hat es geschafft, über Jahre die internationalen Kapitalmärkte und ihre Akteure zu leimen. Erst Ende 2017 weigerten sich Wirtschaftsprüfer, den Jahresbericht noch einmal zu testieren, erst da flog alles auf und die Aktie stürzte ins Bodenlose.

Banken, Anleiheinvestoren, Ratingagenturen, Analysten und Aktionäre, alle haben das von Ex-Chef Markus Jooste über viele Jahre zusammengezimmerte Bilanzkonstrukt für echt gehalten. In den USA ebenso wie in Europa und Südafrika. Es war nur eine raffinierte Attrappe. Aktiva im Wert von zwölf Milliarden Euro haben die Prüfer aus den Bilanzen gestrichen. Weil sie nur auf dem Papier existierten. Um ein Drittel ist damit die Bilanzsumme geschrumpft.

Bilanzskandal: Steinhoff muss Zahlen drastisch nach unten korrigieren – So hat der Möbelriese Banken und Investoren geleimt

Bilanzskandal

Steinhoff muss Zahlen drastisch nach unten korrigieren – So hat der Möbelriese Banken und Investoren geleimt

Das Repertoire an Tricks kann für Außenstehende spannender nicht sein. Dass beim Goodwill, also der Höherbewertung von zugekauften Firmen, auch Fantasie in die Zahlen einfließt, kann sich noch jeder vorstellen. Da gibt es Ermessensspielräume, ähnlich wie bei der Bewertung von Markenrechten.

Aktuelle Club-Events

Donnerstag, 19.07.18, 09:30

Aachen: Metropolitan Cities

Sonntag, 29.07.18, 13:00

Hamburg: German Open 2018: Finale

Samstag, 28.07.18, 12:00

Hamburg: German Open 2018: Halbfinale

Mittwoch, 18.07.18, 18:30

Düsseldorf: Wein-Tasting mit Schlumberger

Samstag, 11.08.18, 16:00

Oestrich-Winkel: Rheingau Musik Festival: Max Mutzke & Monopunk

Freitag, 03.08.18, 19:00

Wiesbaden: Rheingau Musik Festival: Gregory Porter & Band

Aber die Idee, Grundstücke und Warenhäuser zwischen dem Konzern und versteckt kooperierenden Gesellschaften hin- und herzuschieben, um ihren Wert zu steigern, ist schon raffinierter. Systematisch wurden Immobilien an verbundene Unternehmen verkauft und kurz darauf wieder zu höheren Preisen zurückgekauft. So standen sie dann zu überhöhten Werten in der Bilanz.

Das Haupthaus der österreichischen Kika/Leiner-Gruppe in Wien etwa stand mit dem stolzen Wert von 125 Millionen Euro in der Bilanz. Der österreichische Immobilienmogul René Benko kaufte es Ende 2017 für realistischere 70 Millionen Euro.

Wie getrickst und geschummelt wurde, ist komprimiert in Fußnote 17 auf Seite 80 des vorläufigen Halbjahresberichts der Prüfer von PwC nachzulesen. Aktivposten standen in der falschen Kategorie und wurden so zu hoch bewertet, bei vielen Positionen, wie etwa fragwürdigen Konsumentenkrediten, fehlten ausreichende Sicherheiten.

Unglaubliche Trickserei bei Steinhoff

Sie standen ohne jede Abschreibung in den Bilanzen. Gewinne wurden geschönt, die erfolgreiche deutsche Möbelkette Poco wanderte mit ihren Zahlen zu 100 Prozent in die Bilanzen von Steinhoff, obwohl sie dem Konzern nur zu 50 Prozent gehörte.

Ein optisch solides Zahlenwerk kam dabei heraus. Es war nötig, um wieder an frisches Geld zu kommen. In atemberaubendem Tempo ist Steinhoff gewachsen. Mit jedem neuen Firmenkauf investierten Aktionäre, Banken gaben neue Kredite. Gerne hat Ex-Chef Jooste mehr aufgenommen, als er brauchte. Gerne dienten auch Steinhoff-Aktien als Sicherheit. Das gleicht einem Schneeballsystem.

Unglaublich ist nicht nur, wie da getrickst wurde. Unglaublich ist auch, dass es keiner gemerkt hat. Beim Börsengang von Steinhoff in Frankfurt Ende 2015 bimmelte noch fröhlich die Glocke, obwohl die kleine Staatsanwaltschaft Oldenburg erst ein paar Tage vorher eine Großrazzia in den deutschen Büros veranlasst hatte.

Bilanzskandal und Milliardenschulden: Möbelriese Steinhoff schickt Notruf an die Gläubiger – und bittet um mehr Zeit

Bilanzskandal und Milliardenschulden

Möbelriese Steinhoff schickt Notruf an die Gläubiger – und bittet um mehr Zeit

Sie war die einzige, die reagierte. Auf dem Frankfurter Parkett wurde damals das Vorkommnis einfach weggewischt. Markus Jooste war wegen eines Nackenleidens entschuldigt. Gegen ihn ermittelt die Staatsanwaltschaft ebenso wie gegen drei weitere Manager.

Zwei Jahre lang waren die Oldenburger die einzigen Ermittler. Ratingagenturen, Analysten, brav haben alle dem Konzern gute Noten gegeben. Ein paar Shortseller, professionelle Investoren, die auf den Absturz einer Aktie wetten, hatten sich mit ihren bescheidenen Möglichkeiten schon ab 2016 ans Werk gemacht und die Zahlen entlarvt. Die Wirtschaftsprüfer des Konzerns hatten wesentlich tiefere Einblicke. Sie machten noch bis 2017 ihre Häkchen an alles.

Wo waren die Kontrollen? Wir sprechen hier vom regulierten Kapitalmarkt. Auch geografisch gesehen nutzte der Steinhoff-Konzern alle Schlupflöcher. Registriert ist er in der Steueroase Niederlande, die Kreditgeschäfte mit den Banken wurden im geschmeidigen Österreich arrangiert.

Der Börsengang ging in Deutschland über die Bühne, gemanagt wurde aus Südafrika. An jedem Zukauf, jedem Kreditgeschäft, am Börsengang und an jeder Firmenneugründung haben ganze Truppen von Anwälten und Bankern verdient. Auch die Wirtschaftsprüfer haben Millionen kassiert.

Den Schaden haben jetzt die Aktionäre: Ihr Vermögen ist um 95 Prozent geschrumpft. Die Schuld ist nicht nur bei Markus Jooste und seinen Vertrauten zu suchen. Die Kapitalmarkt-Akteure haben ihn über viele Jahre machen lassen.

Die wichtigsten Neuigkeiten jeden Morgen in Ihrem Posteingang.

Das gigantische Lügengebäude des Möbelriesen Steinhoff

Der Bilanzskandal des Möbelriesen Steinhoff ist auch für die Kontrolleure und die Akteure der Kapitalmärkte eine riesige Blamage.

Gertrud Hussla

Gertrud Hussla

01.07.2018 - 18:15 Uhr 1 Kommentar

Der Möbelriese hat es geschafft, über Jahre die internationalen Kapitalmärkte und ihre Akteure zu leimen. Quelle: dpa

Steinhoff Möbel

Der Möbelriese hat es geschafft, über Jahre die internationalen Kapitalmärkte und ihre Akteure zu leimen.

(Foto: dpa)

Kaum zu glauben, was die Wirtschaftsprüfer des ins Straucheln geratenen internationalen Möbelgiganten in sechs Monate langer Kleinarbeit zutage gefördert haben. Ihre nüchternen Zahlen, versehen mit unzähligen Fußnoten, zeichnen das Bild eines schon fast genial konstruierten, gigantischen Lügengebäudes.

Ein weltweiter Möbelriese mit fast 20 Milliarden Euro Jahresumsatz hat es geschafft, über Jahre die internationalen Kapitalmärkte und ihre Akteure zu leimen. Erst Ende 2017 weigerten sich Wirtschaftsprüfer, den Jahresbericht noch einmal zu testieren, erst da flog alles auf und die Aktie stürzte ins Bodenlose.

Banken, Anleiheinvestoren, Ratingagenturen, Analysten und Aktionäre, alle haben das von Ex-Chef Markus Jooste über viele Jahre zusammengezimmerte Bilanzkonstrukt für echt gehalten. In den USA ebenso wie in Europa und Südafrika. Es war nur eine raffinierte Attrappe. Aktiva im Wert von zwölf Milliarden Euro haben die Prüfer aus den Bilanzen gestrichen. Weil sie nur auf dem Papier existierten. Um ein Drittel ist damit die Bilanzsumme geschrumpft.

Bilanzskandal: Steinhoff muss Zahlen drastisch nach unten korrigieren – So hat der Möbelriese Banken und Investoren geleimt

Bilanzskandal

Steinhoff muss Zahlen drastisch nach unten korrigieren – So hat der Möbelriese Banken und Investoren geleimt

Das Repertoire an Tricks kann für Außenstehende spannender nicht sein. Dass beim Goodwill, also der Höherbewertung von zugekauften Firmen, auch Fantasie in die Zahlen einfließt, kann sich noch jeder vorstellen. Da gibt es Ermessensspielräume, ähnlich wie bei der Bewertung von Markenrechten.

Aktuelle Club-Events

Donnerstag, 19.07.18, 09:30

Aachen: Metropolitan Cities

Sonntag, 29.07.18, 13:00

Hamburg: German Open 2018: Finale

Samstag, 28.07.18, 12:00

Hamburg: German Open 2018: Halbfinale

Mittwoch, 18.07.18, 18:30

Düsseldorf: Wein-Tasting mit Schlumberger

Samstag, 11.08.18, 16:00

Oestrich-Winkel: Rheingau Musik Festival: Max Mutzke & Monopunk

Freitag, 03.08.18, 19:00

Wiesbaden: Rheingau Musik Festival: Gregory Porter & Band

Aber die Idee, Grundstücke und Warenhäuser zwischen dem Konzern und versteckt kooperierenden Gesellschaften hin- und herzuschieben, um ihren Wert zu steigern, ist schon raffinierter. Systematisch wurden Immobilien an verbundene Unternehmen verkauft und kurz darauf wieder zu höheren Preisen zurückgekauft. So standen sie dann zu überhöhten Werten in der Bilanz.

Das Haupthaus der österreichischen Kika/Leiner-Gruppe in Wien etwa stand mit dem stolzen Wert von 125 Millionen Euro in der Bilanz. Der österreichische Immobilienmogul René Benko kaufte es Ende 2017 für realistischere 70 Millionen Euro.

Wie getrickst und geschummelt wurde, ist komprimiert in Fußnote 17 auf Seite 80 des vorläufigen Halbjahresberichts der Prüfer von PwC nachzulesen. Aktivposten standen in der falschen Kategorie und wurden so zu hoch bewertet, bei vielen Positionen, wie etwa fragwürdigen Konsumentenkrediten, fehlten ausreichende Sicherheiten.

Unglaubliche Trickserei bei Steinhoff

Sie standen ohne jede Abschreibung in den Bilanzen. Gewinne wurden geschönt, die erfolgreiche deutsche Möbelkette Poco wanderte mit ihren Zahlen zu 100 Prozent in die Bilanzen von Steinhoff, obwohl sie dem Konzern nur zu 50 Prozent gehörte.

Ein optisch solides Zahlenwerk kam dabei heraus. Es war nötig, um wieder an frisches Geld zu kommen. In atemberaubendem Tempo ist Steinhoff gewachsen. Mit jedem neuen Firmenkauf investierten Aktionäre, Banken gaben neue Kredite. Gerne hat Ex-Chef Jooste mehr aufgenommen, als er brauchte. Gerne dienten auch Steinhoff-Aktien als Sicherheit. Das gleicht einem Schneeballsystem.

Unglaublich ist nicht nur, wie da getrickst wurde. Unglaublich ist auch, dass es keiner gemerkt hat. Beim Börsengang von Steinhoff in Frankfurt Ende 2015 bimmelte noch fröhlich die Glocke, obwohl die kleine Staatsanwaltschaft Oldenburg erst ein paar Tage vorher eine Großrazzia in den deutschen Büros veranlasst hatte.

Bilanzskandal und Milliardenschulden: Möbelriese Steinhoff schickt Notruf an die Gläubiger – und bittet um mehr Zeit

Bilanzskandal und Milliardenschulden

Möbelriese Steinhoff schickt Notruf an die Gläubiger – und bittet um mehr Zeit

Sie war die einzige, die reagierte. Auf dem Frankfurter Parkett wurde damals das Vorkommnis einfach weggewischt. Markus Jooste war wegen eines Nackenleidens entschuldigt. Gegen ihn ermittelt die Staatsanwaltschaft ebenso wie gegen drei weitere Manager.

Zwei Jahre lang waren die Oldenburger die einzigen Ermittler. Ratingagenturen, Analysten, brav haben alle dem Konzern gute Noten gegeben. Ein paar Shortseller, professionelle Investoren, die auf den Absturz einer Aktie wetten, hatten sich mit ihren bescheidenen Möglichkeiten schon ab 2016 ans Werk gemacht und die Zahlen entlarvt. Die Wirtschaftsprüfer des Konzerns hatten wesentlich tiefere Einblicke. Sie machten noch bis 2017 ihre Häkchen an alles.

Wo waren die Kontrollen? Wir sprechen hier vom regulierten Kapitalmarkt. Auch geografisch gesehen nutzte der Steinhoff-Konzern alle Schlupflöcher. Registriert ist er in der Steueroase Niederlande, die Kreditgeschäfte mit den Banken wurden im geschmeidigen Österreich arrangiert.

Der Börsengang ging in Deutschland über die Bühne, gemanagt wurde aus Südafrika. An jedem Zukauf, jedem Kreditgeschäft, am Börsengang und an jeder Firmenneugründung haben ganze Truppen von Anwälten und Bankern verdient. Auch die Wirtschaftsprüfer haben Millionen kassiert.

Den Schaden haben jetzt die Aktionäre: Ihr Vermögen ist um 95 Prozent geschrumpft. Die Schuld ist nicht nur bei Markus Jooste und seinen Vertrauten zu suchen. Die Kapitalmarkt-Akteure haben ihn über viele Jahre machen lassen.

Die wichtigsten Neuigkeiten jeden Morgen in Ihrem Posteingang.

Antwort auf Beitrag Nr.: 57.472.928 von Kleiner Chef am 05.04.18 18:33:52

Ich bin mal gespannt, ob nach dem heutigen Übernahmeangebot bei VTG die Aufmerksamkeit ein wenig auf Aves One fällt. Grundsätzlich ist die Branche aufgrund einer recht guten CF-Planung interessant. Aves One muss nur erst einmal zeigen, dass sie Geld verdienen. Die Anfang Juni gemeldeten Zahlen waren schon besser, gut sieht natürlich anders aus. Insbesondere währungsseitig tat das ganz schön weh. Was man bei Aves One berücksichtigen sollte, ist die Aktionärsstruktur, denn man hat zwei Versorgungswerke als Ankeraktionäre, die zumindest kapitalstark sein sollten. Das finde ich schon ziemlich ungewöhnlich. Mit deren Hilfe sollte es doch möglich sein, die Refinanzierungskosten in den Griff zu bekommen. Nur dann kann das Konzept bei Aves One tragfähig werden.

Zitat von Kleiner Chef:Zitat von Pep92: Steckt hier jemand in Aves One drinne? KC ich erinner mich du hattest Aves mal angesprochen vor nem Jahr. Inzwischen sollten sie ja deutlich weiter sein in ihrer Entwicklung. Die Aktie ist von 7 Euro auf 5.5 angestuerzt die Tage. Vllt ist das ein Blick wert? Ich werde mich die Tage mal wieder mit dem Unternehmen beschaeftigen.

Was mir bei Aves One auffällt ist

1. Bei einem Umsatz von 50 Mill. Euro eine Zinslast von 20 Mill. Euro. Wahnsinn!

2. Wenn man schon alles auf Pump kauft, dann müssen die Einnahmeströme gut kalkulierbar sein. Wenn da was schief geht, fliegt einem die Bilanz um die Ohren incl. das ganze Unternehmen.

3. Die hohen zusätzlichen Wechselkursdifferenzen fallen auf. Ich weiß nicht genau in welchen Regionen sind aktiv sind. Das müsste man prüfen. Stichwort: Handelszölle

4. Sie sind auch in 2017 im aktuell dritten Quartal weiter, bereinigt rot. Wann werden sie endlich schwarz im Nettoergebnis.

5. Wer an weiteres globales Wachstum glaubt, für den ist Aves Onve eine Versuchung wert. Mir ist das Risiko zu hoch.

Gruß

Ich bin mal gespannt, ob nach dem heutigen Übernahmeangebot bei VTG die Aufmerksamkeit ein wenig auf Aves One fällt. Grundsätzlich ist die Branche aufgrund einer recht guten CF-Planung interessant. Aves One muss nur erst einmal zeigen, dass sie Geld verdienen. Die Anfang Juni gemeldeten Zahlen waren schon besser, gut sieht natürlich anders aus. Insbesondere währungsseitig tat das ganz schön weh. Was man bei Aves One berücksichtigen sollte, ist die Aktionärsstruktur, denn man hat zwei Versorgungswerke als Ankeraktionäre, die zumindest kapitalstark sein sollten. Das finde ich schon ziemlich ungewöhnlich. Mit deren Hilfe sollte es doch möglich sein, die Refinanzierungskosten in den Griff zu bekommen. Nur dann kann das Konzept bei Aves One tragfähig werden.

Trading Spotlight

dann mache ich hier auch noch mein kurzes Update zum Halbjahr,

und ja, die Erlebnis Akademie AG läuft wie auf Schienen,

pünktlich wie seit Monaten geplant wird ende Juli der neueste Pfad eröffnet,

https://www.nachrichten.at/oberoesterreich/salzkammergut/Ein…

Eröffnung am 28. Juli

Christian Ortners Arbeit ist inzwischen getan, der Turm steht. Während seine Kollegen jetzt noch die letzten Montagearbeiten erledigen, ist der Innviertler bereits weitergezogen. Seine nächsten Turmbaustellen liegen auf der Ostseeinsel Usedom, in Kanada und auf Mauritius.

Eröffnet wird die spektakuläre Attraktion auf dem Gmundner Hausberg, die pro Jahr rund 200.000 Besucher anlocken soll, am 28. Juli. Die offizielle Einweihung mit politischer Prominenz folgt am 7. August.

Das Interesse von Wanderern sei aber schon jetzt enorm, sagt Melika Forstner, die Standortleiterin der Betreiberfirma Erlebnis Akademie AG. "Viele wollen den Turm schon jetzt besteigen, wir müssen sie aus Sicherheitsgründen aber zurückweisen."

Usedom und ein Projekt in Kanada sind nur zwei der möglichen weiteren Standorte in den nächsten Jahren,

und kurz auch noch ein paar Worte zu meinem zweiten Depot Schwergewicht Lazio Rom,

auch wenn der Titel hier wohl sehr unbeliebt ist,

das Management macht die letzten Jahre wirklich sehr viel richtig und hat einen einst maroden Verein von Grund auf saniert und in die Erfolgsspur geführt,

der NAV von Lazio Rom liegt bei 4-5 Euro je Aktie, allein der Kaderwert beträgt eben diese 4-5 Euro

selbst mit einem deutlichen NAV Abschlag muss die Aktie eigentlich mit rund 3 Euro bewertet werden,

was eine Verdopplung vom aktuellen Kursniveau bedeutet,

auch bei der Lazio Aktie gilt aktuell noch immer der berühmte Spruch von Buffet dass man den Euro für 50 Cent kaufen kann,

und ja, die Erlebnis Akademie AG läuft wie auf Schienen,

pünktlich wie seit Monaten geplant wird ende Juli der neueste Pfad eröffnet,

https://www.nachrichten.at/oberoesterreich/salzkammergut/Ein…

Eröffnung am 28. Juli

Christian Ortners Arbeit ist inzwischen getan, der Turm steht. Während seine Kollegen jetzt noch die letzten Montagearbeiten erledigen, ist der Innviertler bereits weitergezogen. Seine nächsten Turmbaustellen liegen auf der Ostseeinsel Usedom, in Kanada und auf Mauritius.

Eröffnet wird die spektakuläre Attraktion auf dem Gmundner Hausberg, die pro Jahr rund 200.000 Besucher anlocken soll, am 28. Juli. Die offizielle Einweihung mit politischer Prominenz folgt am 7. August.

Das Interesse von Wanderern sei aber schon jetzt enorm, sagt Melika Forstner, die Standortleiterin der Betreiberfirma Erlebnis Akademie AG. "Viele wollen den Turm schon jetzt besteigen, wir müssen sie aus Sicherheitsgründen aber zurückweisen."

Usedom und ein Projekt in Kanada sind nur zwei der möglichen weiteren Standorte in den nächsten Jahren,

und kurz auch noch ein paar Worte zu meinem zweiten Depot Schwergewicht Lazio Rom,

auch wenn der Titel hier wohl sehr unbeliebt ist,

das Management macht die letzten Jahre wirklich sehr viel richtig und hat einen einst maroden Verein von Grund auf saniert und in die Erfolgsspur geführt,

der NAV von Lazio Rom liegt bei 4-5 Euro je Aktie, allein der Kaderwert beträgt eben diese 4-5 Euro

selbst mit einem deutlichen NAV Abschlag muss die Aktie eigentlich mit rund 3 Euro bewertet werden,

was eine Verdopplung vom aktuellen Kursniveau bedeutet,

auch bei der Lazio Aktie gilt aktuell noch immer der berühmte Spruch von Buffet dass man den Euro für 50 Cent kaufen kann,

Wochenupdate: Kurzeinschätzung der Depotwerte!

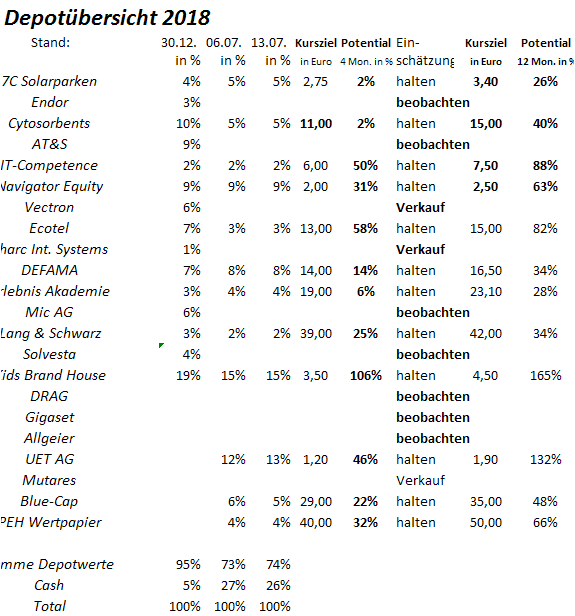

Nachfolgend eine Kurzeinschätzung der Depotwerte nach der Reihenfolge der Depotgröße. Eine übergeordnete Feststellung: Alle Depotwerte bewegen sich außerhalb des Trumpschen Aktions-Territoriums. Das begreife ich als Sicherheitsgurt gegen eine mögliche Marktschwäche.KBH: Investorenkonferenz am 19.07. und HV am 31.07!

Gehe nach dem positiven Halbjahreszahlen von 0.4 Mill. Euro von der Erfüllung der Prognosen eines EBT für das abgelaufene GJ von 2,3 Mill. Euro aus, da 75 % der Umsätze erst im 2. Halbjahr generiert wurden im im April zu abgelaufenen GJ. Ausstehende Aktien weiterhin bei 3,15 Mill. Stck. Damit liegt die EBT Bewertung beim Faktor 2. Die volle Verwässerung liegt bei den aktuell ausgegebenen Wandelanleihen bei 5,4 Mill. Aktien. Auf dieser Basis reduziert sich die Gewinnmultiple im aktuellen GJ nochmals. Kurzfristiges Kursziel 3,5 Euro.

UET: Vollzieht in 2018 den Turnaround!

Die Halbjahreszahlen sollten den Turnaround zeigen. Im Kerngeschäft operiert man mit nach Jahren der Restrukturierung mit zweistelligen EBITDA Margen bei einem Umsatz von 35 Mill. Euro. Albis-Tech im H1 mit Südamerika-Geschäft noch mit geringem Verlust. Meine Erwartung zum Halbjahr: Ein operatives EBITDA von 2 Mill. Euro plus 1,5 Mill. Euro Entkonsolidierungseffekt von Newtal. In Summe somit 3,5 Mill. Euro EBITDA. Für das Gesamtjahr ist damit ein EBITDA von 5,5 Mill. Euro drin. Damit ist man mit der 2,5 fachen EBITDA Multiple bewertet bei einem Free-Cashflow von knapp 2 Mill. Euro. Kursziel bleibt bei 1,9 Euro.

Navigator: Will NAV in 2018 gegenüber 2,75 Euro/Aktie weiter steigern.

Im heutigen Update heißt es, das man sich von einem Großteil der börsennotierten Werte getrennt hat und eine gute Rendite der in Dublin erworbenen Immobilie für 2,9 Mill. Euro erwartet. NAV soll gegenüber 2017 mit 2,75 Euro/Aktie in 2018 weiter gesteigert werden. Kursziel bleibt bei 2,5 Euro.

DEFAMA: Chef kauft für über 100 T€ Aktien!

Der Chef kauft auf aktuellem Kursniveau DEFAMA Aktien für über 100 T€. Er wird wissen warum. DEFAMA ist ein schönes, defensives Investment außerhalb des Trump-Territoriums. Kursziel liegt bei 16,5 Euro.

Blue-Cap: Bereits zum Halbjahr sollte ein Großteil des Erwartungen erreicht werden!

Partner Fonds Fusion sorgt für Unsicherheit im Kurs; ich sehe es eher entspannt, da ich nicht von einer Verwässerung bei Bluecap ausgehe. Kurzfristig rechne ich mit einem HJ EBIT von über 5 Mill. Euro, incl. WISAP Effekt. Die Erwartungen/Prognosen liegen bei 7,5 Mill. Euro für das Gesamtjahr. Halbjahreszahlen sollten deshalb einen Schub geben. Zusätzlich: Knauer im NAV von 26 Euro nicht enthalten. Ebenfalls ist im NAV der Nettowert der Immobilien von 20 Mill. Euro nicht enthalten. Incl. bewegt sich der NAV bereits bei 31 Euro/Aktie. EV Einstand von Knauer war 12 Mill. Euro. Der NAV dürfte über die 30 Euro (35 Euro) Marke steigen. Mit einer möglichen, weiteren Übernahme dürfte der NAV weiter wachsen. Kursziel bei 35 Euro.

7C Solarparken: Wann werden die 200 MW erreicht und die 3 Euro Marke überschritten?

7C ist auf gutem Wege die 200 MW Marke zu erreichen. Damit einhergehend sollten die 3 Euro im Kurs genommen werden. Q2 sollte wegen sehr gutem Wetter stützen. Kursziel 3,4 Euro.

Cytosorbents: Langfristinvestment mit gut gefüllter Pipeline!

Turnaround in H2 erwartet mit deutlich verbesserten Rohmargen durch neuen Produktionsstandort. Bei Zulassung(en) in USA wird Cytosorbents zum Mrd. Unternehmen. Kursziel liegt bei 15 Euro.

PEH Wertpapier: Coraixx ist eine Spekulation wert!

Coraixx ist in der aktuellen Bewertung nicht enthalten. Gibt es hier Erfolgsmeldungen wird sich dies ändern. Dann ist auch das Kursziel von 40 Euro in Reichweite.

Erlebnis-Akademie: Wie auf Schienen!

Das Wachstum wie auch der Chart bewegen sich wie auf Schienen. Die Eröffnung neuer Parks machet es möglich. Kursziel liegt bei 23,1 Euro.

Ecotel: Geduld ist gefragt!

Risiko nach unten nach Korrektur sollte begrenzt sein. Rohmargen können im Kernsegment von aktuell 50 % mittelfristig auf 75 % steigen. Wenn wir die ersten Schritte auf diesem Weg sehen, dürfte der Kurs wieder anziehen. Kursziel von 15 Euro klingt ambitioniert.

Lang & Schwarz: Steuerbefreiung als Trigger!

Spannend wird sein, was bei LUS nach dem Super Q1 im zweiten Quartal hängen bleibt. Steuerbefreiung ist zusätzlicher Ertragstrigger und Dividendentrigger. Kursziel bei Eintritt liegt bei 42 Euro.

IT-Competence: Kann ITC in 2018 überraschen?

Nach 0,2 Mill. EBITDA im Q1 könnte ITC in 2018 gemessen an der Guidance von bis zu 0,6 Mill. Euro überraschen. Auftragsbestand von 15 Mill. Euro bietet dafür die Grundlage. Dann steigt auch der Kurs. Kursziel von 7,5 Euro dann möglich.

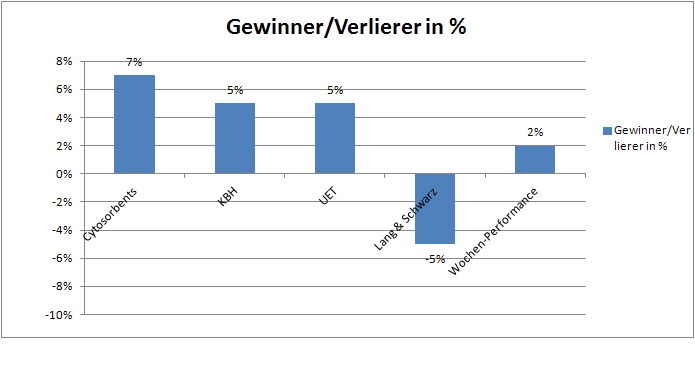

Wochengewinner und Verlierer im Überblick!

In der vergangenen Woche konnte das Depot um 2 Prozent zulegen. Die Übersicht zeigt die Wochengewinner und Verlierer:

Die Jahresperformance liegt bei 3 %!

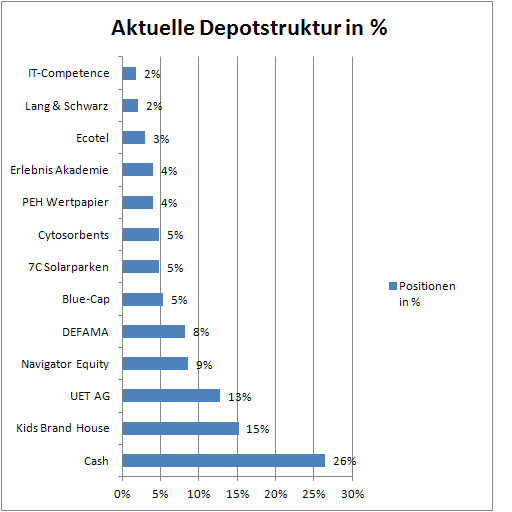

Die Jahresperformance konnte wieder in den schwarzen Bereich drehen und liegt bei 3 %. Es gab keine Transaktionen im Wochenverlauf. Die Cash-Quote liegt bei 26 %.

Antwort auf Beitrag Nr.: 58.205.348 von knigge-beatnik am 13.07.18 10:43:17

Bei Baumot haben sich schon viele Anleger die Finger verbrannt.

Das ist eher ein Fall für die Zocker von sharedeals.

Schon viele Politiker haben Baumot besucht und für eine kurzen Kurshype gesorgt - würde mich nicht wundern wenn es diesmal wieder genauso ist.

Die fehlenden Zulassungen sind bei Baumot das Hauptproblem.

Langfristig werden alle Hersteller von Abgasanlagen Probleme bekommen - E-Autos haben Zero Emission.

Gruß

Value

Zitat von knigge-beatnik: Ganz interessant aktuell die Baumot Aktie

Nach den schlechten Zahlen sind viele Anleger desillusioniert ausgestiegen.

Ich bin heute mit 2000 Stk. für 2,115 €. eine Wette auf eine neue Phantasie der Anleger eingegangen.

Bundesministerin Schulz hat sich vor kurzem für die Abgasreinigungshardware von Baumot auch schon interessiert.

Bei Baumot haben sich schon viele Anleger die Finger verbrannt.

Das ist eher ein Fall für die Zocker von sharedeals.

Schon viele Politiker haben Baumot besucht und für eine kurzen Kurshype gesorgt - würde mich nicht wundern wenn es diesmal wieder genauso ist.

Die fehlenden Zulassungen sind bei Baumot das Hauptproblem.

Langfristig werden alle Hersteller von Abgasanlagen Probleme bekommen - E-Autos haben Zero Emission.

Gruß

Value

Antwort auf Beitrag Nr.: 58.214.156 von obekaer am 14.07.18 13:53:46Danke für die Info.

Die Meldung bestätigt mich bei Navigator keine Stücke aus der Hand zu geben und an schwachen Tages zuzukaufen.

Gruß

Value

Die Meldung bestätigt mich bei Navigator keine Stücke aus der Hand zu geben und an schwachen Tages zuzukaufen.

Gruß

Value

Navigator berichtet über den aktuellen Geschäftsverlauf

https://www.wallstreet-online.de/nachricht/10725332-navigato…