Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 4079)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 23.05.24 13:40:30 von

neuester Beitrag 23.05.24 13:40:30 von

Beiträge: 69.797

ID: 937.146

ID: 937.146

Aufrufe heute: 1.069

Gesamt: 12.717.510

Gesamt: 12.717.510

Aktive User: 8

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 19 Minuten | 3477 | |

| vor 21 Minuten | 3041 | |

| vor 48 Minuten | 2846 | |

| vor 59 Minuten | 2325 | |

| vor 1 Stunde | 1825 | |

| heute 12:06 | 1670 | |

| vor 39 Minuten | 1585 | |

| vor 1 Stunde | 1039 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.732,34 | +0,44 | 102 | |||

| 2. | 6. | 15,052 | +3,64 | 60 | |||

| 3. | 19. | 935,50 | +6,80 | 55 | |||

| 4. | 7. | 94,45 | 0,00 | 53 | |||

| 5. | 2. | 10,020 | -2,72 | 44 | |||

| 6. | 8. | 2.363,02 | -0,66 | 40 | |||

| 7. | 16. | 0,2100 | +0,96 | 38 | |||

| 8. | Neu! | 20,640 | 0,00 | 31 |

Beitrag zu dieser Diskussion schreiben

-Umsatzrückgang in Euro um 5,6 % auf 304,4 Mio. EUR

- EBITDA mit 81,5 Mio. EUR auf dem Niveau des Vorjahres

- Jahresüberschuss für 2016 beträgt 25,5 Mio. EUR

- Verzicht auf Dividende zur Stärkung der Bilanzstruktur

Zahlen Petrowelt, jahresbericht kommt morgen. Bei 48.5 mio shares macht das 0.52 Eur EPS.

- EBITDA mit 81,5 Mio. EUR auf dem Niveau des Vorjahres

- Jahresüberschuss für 2016 beträgt 25,5 Mio. EUR

- Verzicht auf Dividende zur Stärkung der Bilanzstruktur

Zahlen Petrowelt, jahresbericht kommt morgen. Bei 48.5 mio shares macht das 0.52 Eur EPS.

Antwort auf Beitrag Nr.: 54.790.861 von sirmike am 24.04.17 14:07:14Du meinst die gethappy app... da steht was von 5% Gebühren...okay, aber wer liefert zum Kunden? Foodora nimmt wohl knapp 30% Gebühren, dafür haben die einen eigenen Lieferservice...und wenn Konkurrenz kommt, werden die wohl auch mit Ihren Gebühren runtergehen..und sind im Vorteil,weil die schon wesentlich bekannter sind und schon sehr viel Geld in Marketing reingesteckt haben...und dann ist die frage wer sich durchsetzt...

http://www.handelsblatt.com/unternehmen/dienstleister/delive…

http://www.handelsblatt.com/unternehmen/dienstleister/delive…

Antwort auf Beitrag Nr.: 54.790.246 von howdeep am 24.04.17 12:50:48ja, die 53 Quellen bis Ende 17 hat ja Wiener bereits erwähnt.

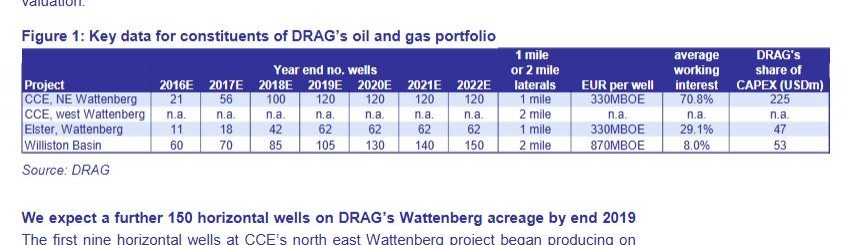

Zusätzlich ist diese Studie von Dez. 2016; also vor der Veröffentlichung der neuen Ressourcenschätzung. Die Planung der FB geht von Rüchflüssen bis in das Jahr 2034 aus.

Die FB geht in ihrer Studie von 120 eigenen Quellen (der DRAG-Anteil an den 300 Quellen) bis Ende 2019 aus.

hier die Grafik von Seite 2 der Studie:

Bitte noch auf die Quelle für diese Daten achten (dort ist DRAG angegeben; die DRAG hat bisher Planungen für die nächsten Jahre noch nicht veröffentlicht).

Weitere Fragen und Antwort gerne im DRAG Thread.

Zusätzlich ist diese Studie von Dez. 2016; also vor der Veröffentlichung der neuen Ressourcenschätzung. Die Planung der FB geht von Rüchflüssen bis in das Jahr 2034 aus.

Die FB geht in ihrer Studie von 120 eigenen Quellen (der DRAG-Anteil an den 300 Quellen) bis Ende 2019 aus.

hier die Grafik von Seite 2 der Studie:

Bitte noch auf die Quelle für diese Daten achten (dort ist DRAG angegeben; die DRAG hat bisher Planungen für die nächsten Jahre noch nicht veröffentlicht).

Weitere Fragen und Antwort gerne im DRAG Thread.

Antwort auf Beitrag Nr.: 54.790.279 von howdeep am 24.04.17 12:52:27

wie gesagt,

die DRAG möchte selbst bis Ende 2018 rund 100 Ölquellen in Produktion bringen;

bis Ende 2016: 21

bis Ende 2017: 53

bis Ende 2018 rund 100

die 53 Ölquellen bis Ende 2017 sind bereits fix geplant und finanziert,

Bohrprogramm bereits gestartet,

und klar werden diese Quellen dann auch 2024 noch ordentlich positiven Cashflow generieren,

die Investitionskosten einer DRAG Bohrung sind nach rund 2 Jahren wieder verdient,

danach produziert die Quelle aber noch rund 20 Jahre gewinnbringend weiter;

dazu hat die DRAG noch zwei weitere US Töchter wo man nicht Operator ist sondern an Flächen nur beteiligt ist, auch dort erwartet man neue Bohrungen in 2017 samt dann steigenden Umsätzen;

Zitat von howdeep:Zitat von halodri99: Noch ein Nachtrag:

In der PDF der First Berlin sind die Zahlen für die 3 US-Gesellschaften bis zum Jahr 2024 geschätzt. Selbst im Jahr 2024 kommt die FB derzeit auf 44 Mio USD EBIT. (Seite 3)

Vielen Dank für die Hilfe; sehr nett! Sind die 44 Mio im Jahr 2024 von den aktuell geplanten Bohrungen? Heftig; und eigentlich unvorstellbar für die aktuelle DRAG Bewertung, oder?

Auch wenn es nur 1/4 davon wäre...

Lieben Dank!

PS: Wie viele Bohrungen kommen denn dieses Jahr?

wie gesagt,

die DRAG möchte selbst bis Ende 2018 rund 100 Ölquellen in Produktion bringen;

bis Ende 2016: 21

bis Ende 2017: 53

bis Ende 2018 rund 100

die 53 Ölquellen bis Ende 2017 sind bereits fix geplant und finanziert,

Bohrprogramm bereits gestartet,

und klar werden diese Quellen dann auch 2024 noch ordentlich positiven Cashflow generieren,

die Investitionskosten einer DRAG Bohrung sind nach rund 2 Jahren wieder verdient,

danach produziert die Quelle aber noch rund 20 Jahre gewinnbringend weiter;

dazu hat die DRAG noch zwei weitere US Töchter wo man nicht Operator ist sondern an Flächen nur beteiligt ist, auch dort erwartet man neue Bohrungen in 2017 samt dann steigenden Umsätzen;

Antwort auf Beitrag Nr.: 54.789.877 von chrismuenster am 24.04.17 12:01:41

Der Preis, die Kosten, die Gebühren. Die sind bei bonVito deutlich geringer.

Zitat von chrismuenster: Moin,

genau diese "Qualitätsrestaurants" arbeiten doch schon seit einiger Zeit mit foodora zusammen, also zumindest hier in Münster sind die Fahrräder von denen überall unterwegs und die Liste der Restaurants mit denen Foodora zusammenarbeitet ist schon sehr gut... warum sollten die wechseln?

Der Preis, die Kosten, die Gebühren. Die sind bei bonVito deutlich geringer.

Trading Spotlight

Antwort auf Beitrag Nr.: 54.789.790 von skipper2004 am 24.04.17 11:52:49

Ja, danke. Aber Österreich dürfte hinsichtlich der Umstellungen der regulatorischen Änderungen schon der Vergangenheit angehören, d.h. die Ergebniseffekte haben wir bei Vectron schon gesehen.

Gruß

Zitat von skipper2004: Ich weiß nicht, ob das hier überhaupt hierhergehört...aber in Österreich gilt folgendes bzgl. Regiestrierkassen.

http://www.registrierkassen-oesterreich.at/registrierkassenp…

mfg

skipper

Ja, danke. Aber Österreich dürfte hinsichtlich der Umstellungen der regulatorischen Änderungen schon der Vergangenheit angehören, d.h. die Ergebniseffekte haben wir bei Vectron schon gesehen.

Gruß

Antwort auf Beitrag Nr.: 54.789.280 von halodri99 am 24.04.17 10:55:17

Vielen Dank für die Hilfe; sehr nett! Sind die 44 Mio im Jahr 2024 von den aktuell geplanten Bohrungen? Heftig; und eigentlich unvorstellbar für die aktuelle DRAG Bewertung, oder?

Auch wenn es nur 1/4 davon wäre...

Lieben Dank!

PS: Wie viele Bohrungen kommen denn dieses Jahr?

Zitat von halodri99: Noch ein Nachtrag:

In der PDF der First Berlin sind die Zahlen für die 3 US-Gesellschaften bis zum Jahr 2024 geschätzt. Selbst im Jahr 2024 kommt die FB derzeit auf 44 Mio USD EBIT. (Seite 3)

Vielen Dank für die Hilfe; sehr nett! Sind die 44 Mio im Jahr 2024 von den aktuell geplanten Bohrungen? Heftig; und eigentlich unvorstellbar für die aktuelle DRAG Bewertung, oder?

Auch wenn es nur 1/4 davon wäre...

Lieben Dank!

PS: Wie viele Bohrungen kommen denn dieses Jahr?

Antwort auf Beitrag Nr.: 54.789.280 von halodri99 am 24.04.17 10:55:17

Vielen Dank für die Hilfe; sehr nett!

Sind die 44 Mio im Jahr 2024 von den aktuell geplanten Bohrungen?

Heftig; und eigentlich unvorstellbar für die aktuelle DRAG Bewertung, oder?

Auch wenn es nur 1/4 davon wäre...

Lieben Dank!

Zitat von halodri99: Noch ein Nachtrag:

In der PDF der First Berlin sind die Zahlen für die 3 US-Gesellschaften bis zum Jahr 2024 geschätzt. Selbst im Jahr 2024 kommt die FB derzeit auf 44 Mio USD EBIT. (Seite 3)

Vielen Dank für die Hilfe; sehr nett!

Sind die 44 Mio im Jahr 2024 von den aktuell geplanten Bohrungen?

Heftig; und eigentlich unvorstellbar für die aktuelle DRAG Bewertung, oder?

Auch wenn es nur 1/4 davon wäre...

Lieben Dank!

Antwort auf Beitrag Nr.: 54.785.893 von TheGame90 am 23.04.17 19:16:49

Natürlich bringt es nichts, Insidern "blind" zu folgen. Generell achte ich natürlich auch auf die zu Grunde liegende Geschäftsentwicklung und den Kursverlauf. Dazu ist es immer wichtig, die Aktie zumindest ein halbes Jahr lang im Vorfeld zu beobachten, um ein "Gefühl" für die Situation zu bekommen.

Was die Insiderkäufe angeht, achte ich darauf, dass sie nicht nur einmalig erfolgen und dass es möglichst nicht nur eine Person ist, die da kauft.

Besten Dank für die Beispiele GBS Software, Clere und Auden, auf die ich im folgenden gerne näher eingehe:

GBS Software

Das Unternehmen ist ein leerer Mantel und kommt deshalb schon nicht für mich in Frage. Es gab mit Markus Ernst nur einen Insider der einmalig (am 13.12.2016) zugegriffen hat. Kein Wiederholungskauf in den Monaten danach, kein zweiter Insider der gleich handelt. GBS Software wäre also auch daher herausgefallen.

Clere

Die letzten Insiderkäufe gab es hier in einem konzentrierten 2 Wochen Zeitraum Mitte bis Ende Oktober 2016. Soweit ich das jetzt richtig verfolgen konnte, nur ein einziger Insider - Thomas van Aubel - der da gekauft hatte. Trotz rückgängiger Kurse gab es keine weiteren Insiderkäufe seit dem. Entsprechend trifft das auch nicht meine Kriterien.

Auden

Besonderen Dank für diesen Tipp. Auden erfüllt alle meine Kriterien, was die Insiderkäufe angeht - und du hast Recht - trotz massiver wiederholter Insiderkäufe von verschiedenen Personen, schmiert die Aktie ab. Auden ist seit heute auf meiner Beobachtungsliste. Sollte es hier in den nächsten Wochen eine Bodenbildung und erneute Insiderkäufe geben, erwäge ich hier einen Einstieg. Zuvor muss ich mich aber noch in die Gesellschaft einlesen. Hab zwar schon öfter den Namen gehört, mich aber nicht näher damit beschäftigt.

Nicht ganz sauber wurden die Kriterien übrigens bei Staramba erfüllt: Hier war es zunächst ausschließlich Rolf Elgeti der seine Position seit Oktober 2016 permanent (auch für seine Beteiligungsgesellschaft Obotritia) ausgebaut hat. Hier haben aber ganz einfach der Name Elgeti und dessen Erfolge in der Vergangenheit für mich ausgereicht.

Im März gab es dann allerdings nochmal ein Insidersignal, als Daudert und Elgeti eine KE und Wandelanleihe weit über aktuellem Börsenkurs gezeichnet hatten.

Aktienauswahlkriterium Insiderkauf

Zitat von TheGame90: @Aktienangler:

Insiderkäufe können ein gutes Einstiegssignal sein aber müssen nicht unmittelbar zum Erfolg führen.

Ein paar Beispiele von meiner Watchliste wären da GBS Software, Clere und Auden.

In diesen Fällen war es bisher besser nicht den Insidern zu folgen.

Bei GBS hat der Vorstand im Dezember für 50.000€ zugeschlagen bei einer MK von gerade mal 3 Mio. eigentlich ein gutes Zeichen. Der Kurs steht jedoch immer noch beim Kaufkurs von 50 Cent.

Bei Clere haben Insider im Oktober mit über 500.000€ zu Kursen um 19€ zugeschlagen. Der Kurs ist seither über 20% gefallen.

Die Krone geht aber an Auden. Hier hat der Aufsichtsrat in einem Monat die Hälfte seines Einsatzes von 115.000 € bei 3,30€ pulverisiert.

Blind den Insidern folgen ist also nicht immer der beste Rat.

Natürlich bringt es nichts, Insidern "blind" zu folgen. Generell achte ich natürlich auch auf die zu Grunde liegende Geschäftsentwicklung und den Kursverlauf. Dazu ist es immer wichtig, die Aktie zumindest ein halbes Jahr lang im Vorfeld zu beobachten, um ein "Gefühl" für die Situation zu bekommen.

Was die Insiderkäufe angeht, achte ich darauf, dass sie nicht nur einmalig erfolgen und dass es möglichst nicht nur eine Person ist, die da kauft.

Besten Dank für die Beispiele GBS Software, Clere und Auden, auf die ich im folgenden gerne näher eingehe:

GBS Software

Das Unternehmen ist ein leerer Mantel und kommt deshalb schon nicht für mich in Frage. Es gab mit Markus Ernst nur einen Insider der einmalig (am 13.12.2016) zugegriffen hat. Kein Wiederholungskauf in den Monaten danach, kein zweiter Insider der gleich handelt. GBS Software wäre also auch daher herausgefallen.

Clere

Die letzten Insiderkäufe gab es hier in einem konzentrierten 2 Wochen Zeitraum Mitte bis Ende Oktober 2016. Soweit ich das jetzt richtig verfolgen konnte, nur ein einziger Insider - Thomas van Aubel - der da gekauft hatte. Trotz rückgängiger Kurse gab es keine weiteren Insiderkäufe seit dem. Entsprechend trifft das auch nicht meine Kriterien.

Auden

Besonderen Dank für diesen Tipp. Auden erfüllt alle meine Kriterien, was die Insiderkäufe angeht - und du hast Recht - trotz massiver wiederholter Insiderkäufe von verschiedenen Personen, schmiert die Aktie ab. Auden ist seit heute auf meiner Beobachtungsliste. Sollte es hier in den nächsten Wochen eine Bodenbildung und erneute Insiderkäufe geben, erwäge ich hier einen Einstieg. Zuvor muss ich mich aber noch in die Gesellschaft einlesen. Hab zwar schon öfter den Namen gehört, mich aber nicht näher damit beschäftigt.

Nicht ganz sauber wurden die Kriterien übrigens bei Staramba erfüllt: Hier war es zunächst ausschließlich Rolf Elgeti der seine Position seit Oktober 2016 permanent (auch für seine Beteiligungsgesellschaft Obotritia) ausgebaut hat. Hier haben aber ganz einfach der Name Elgeti und dessen Erfolge in der Vergangenheit für mich ausgereicht.

Im März gab es dann allerdings nochmal ein Insidersignal, als Daudert und Elgeti eine KE und Wandelanleihe weit über aktuellem Börsenkurs gezeichnet hatten.

Antwort auf Beitrag Nr.: 54.789.652 von sirmike am 24.04.17 11:40:42Moin,

genau diese "Qualitätsrestaurants" arbeiten doch schon seit einiger Zeit mit foodora zusammen, also zumindest hier in Münster sind die Fahrräder von denen überall unterwegs und die Liste der Restaurants mit denen Foodora zusammenarbeitet ist schon sehr gut... warum sollten die wechseln?

genau diese "Qualitätsrestaurants" arbeiten doch schon seit einiger Zeit mit foodora zusammen, also zumindest hier in Münster sind die Fahrräder von denen überall unterwegs und die Liste der Restaurants mit denen Foodora zusammenarbeitet ist schon sehr gut... warum sollten die wechseln?