Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 4608)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 29.04.24 16:03:47 von

neuester Beitrag 29.04.24 16:03:47 von

Beiträge: 69.638

ID: 937.146

ID: 937.146

Aufrufe heute: 69

Gesamt: 12.681.384

Gesamt: 12.681.384

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 26.04.24, 14:53 | 656 | |

| gestern 23:32 | 179 | |

| gestern 22:06 | 121 | |

| gestern 23:33 | 112 | |

| gestern 18:36 | 106 | |

| heute 00:14 | 103 | |

| heute 00:33 | 101 | |

| gestern 20:02 | 70 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.159,50 | -0,16 | 207 | |||

| 2. | 2. | 194,05 | +15,31 | 119 | |||

| 3. | 3. | 2.334,20 | -0,03 | 60 | |||

| 4. | 4. | 65,95 | -2,66 | 50 | |||

| 5. | 5. | 7,9000 | +7,48 | 46 | |||

| 6. | 6. | 0,8300 | -29,66 | 38 | |||

| 7. | 7. | 15,116 | -5,73 | 38 | |||

| 8. | 9. | 2,4050 | +25,82 | 31 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 53.450.097 von Kleiner Chef am 11.10.16 10:02:12KC

ich seh das ähnlich wie du, allerdings glaubt das letztlich der Markt ohnehin.

Man braucht ja auch so ein Q3, um die Jahresprognose bzw. Analystenkonsens zu erreichen. Insofern wundert mich, wieso du auf der Grundlage mit einem Kursanstieg durch die Zahlen spekulierst.

Wenn man bei Hypoport einsteigt, dann bitte langfristig, falls man durch neue Geschäftsfelder in ein paar Jahren entsprechende Zuwächse erzielt, aber nur auf einzelne Quartalszahlen zu spekulieren, die weitestgehend in den Markterwartungen enthalten sind, find ich (wie der Name schon sagt) spekulativ. Das kann auch nach hinten losgehen, zumal sich oberhalb der 85 € Mare ja mehrere Widerstände gebildet haben, nachdem der mittel/langfristige Uptrend vor zwei Monaten gebrochen wurde. Wenn man es charttechnisch betrachtet, muss man erstmal noch einige Wochen (unter Umständen auch Monate) weiter von seitwärts gerichteten Kursen ausgehen.

ich seh das ähnlich wie du, allerdings glaubt das letztlich der Markt ohnehin.

Man braucht ja auch so ein Q3, um die Jahresprognose bzw. Analystenkonsens zu erreichen. Insofern wundert mich, wieso du auf der Grundlage mit einem Kursanstieg durch die Zahlen spekulierst.

Wenn man bei Hypoport einsteigt, dann bitte langfristig, falls man durch neue Geschäftsfelder in ein paar Jahren entsprechende Zuwächse erzielt, aber nur auf einzelne Quartalszahlen zu spekulieren, die weitestgehend in den Markterwartungen enthalten sind, find ich (wie der Name schon sagt) spekulativ. Das kann auch nach hinten losgehen, zumal sich oberhalb der 85 € Mare ja mehrere Widerstände gebildet haben, nachdem der mittel/langfristige Uptrend vor zwei Monaten gebrochen wurde. Wenn man es charttechnisch betrachtet, muss man erstmal noch einige Wochen (unter Umständen auch Monate) weiter von seitwärts gerichteten Kursen ausgehen.

Es gibt ja aktuelle eine Bundesratsinitiative von Baden-Württemberg und Hessen zur Abschwächung der unsäglichen Wohnimmobilienkreditrichtlinie. Jüngere und Ältere sollen nicht diskriminiert werden und wieder Zugang zu Immobilienkrediten bekommen, von denen sie momentan de facto ausgeschlossen sind, weil das Risiko für Falschberatung komplett auf die Banken überlagert wurde, die hier dann natürlich KEINE Abschlüsse mehr tätigen (mal so grob zusammengefasst). Da alle Parteien sich einig sind, dass es hier zu einem Nachsteuern kommen muss, weil die Ergebnisse ja von keinem gewollt sind/waren, dürfte die Initiative gute Chancen haben - auch in der zügigen Behandlung/Umsetzung. Hypoport hatte wiederholt darauf hingewiesen, dass diese WIKR auch das eigene Geschäft belaste...

Antwort auf Beitrag Nr.: 53.449.761 von wiknam am 11.10.16 09:33:04

Meine Überlegungen sind folgende, weshalb ich an das stärkste Quartal in der Historie glaube:

a) Im Bereich der Finanzdienstleister verwirrten die Transaktionszahlen durch die Umstellung

bei Europace und zeigten nominell rückläufige Zahlen. Tatsächlich ist aber im Halbjahresbericht von weiteren Steigerungen im Marktanteil und der Transaktionsvolumina die Rede. Die Entwicklung wird gestützt durch die Umsatz- und Ergebniswerte im ersten Halbjahr.

b) Wenn es richtig ist, daß es im Q2 einen Stau bei den Abschlüssen gab aufgrund regulatorischer Anpassungen, so sollte das Q3, was saisonal normalerweise auch das stärkste ist, noch stärker werden im Bereich Finanzdienstleister.

c) Im Bereich der Institutionellen Kunden hinkt man deutlich hinter dem Vorjahr her. Gleichzeitig spricht der CEO aber von einem niedrigen zweistelligen Wachstum auf Jahresebene. Ergo kommt hier im zweiten Halbjahr ein Ergebnisschub im Vergleich zum ersten Halbjahr.

d) Wenn b) richtig ist, so sollte das Ertragsniveau des ersten Halbjahres mindestens im Bereich Privatkunden erreicht werden mit der weiteren, erwarteten Verbesserung im Versicherungssektor.

Fazit: Die Latte hängt natürlich schon ziemlich hoch, weil auch im Q3 2015 über 70 Cent verdient wurden. Ich gehe aber aus vorgenannten Gründen davon aus, daß wir signifikant besser abschneiden in diesem Quartal. Ich erwarte aus dem aufgeführten Grund keine Transaktionszahlen vorab, sondern eher Vorabzahlen, die kurzfristig kommen könnten.

Gruß

Hypoport: Wenn es richtig ist......

Zitat von wiknam:Zitat von Kleiner Chef: Kauf Hypoport zu 82 Euro mit 6 % Depotanteil: Grund: Spekulation darauf, daß Hypoport

das stärkste Quartal in der Unternehmenshisorie liefern wird und der Kurs davon profitiert.

Habe einige Verkaufsorders laufen, die allerdings noch nicht ausgeführt sind.

Gruß

Dem Ansatz bei Hypoport kann ich noch nicht ganz folgen, könntest Du erläutern an welchen Punkten Du festmachst, dass die Zahlen gut werden. Ich bin da noch nicht sonderlich klar und wenn ich mir die Kursentwicklung in letzter Zeit sehe, erwartet der Markt nicht unbedingt eine positive Überraschung. Insbesondere bei Europace könnte es eher zu Enttäuschungen kommen, da es zwischen Finanzierungsabschluss vgl. Bundesbankzahlen und Umsatz auf der Europaceplattform zu einem Time-lag von 2-3 Monaten kommt, wenn ich mich recht entsinne. Das Neugeschäftsvolumen zwischen Mai und August war nun nicht unbedingt überragend, sondern hat sich im Vergleich zum Vorjahr normalisiert.

Meine Überlegungen sind folgende, weshalb ich an das stärkste Quartal in der Historie glaube:

a) Im Bereich der Finanzdienstleister verwirrten die Transaktionszahlen durch die Umstellung

bei Europace und zeigten nominell rückläufige Zahlen. Tatsächlich ist aber im Halbjahresbericht von weiteren Steigerungen im Marktanteil und der Transaktionsvolumina die Rede. Die Entwicklung wird gestützt durch die Umsatz- und Ergebniswerte im ersten Halbjahr.

b) Wenn es richtig ist, daß es im Q2 einen Stau bei den Abschlüssen gab aufgrund regulatorischer Anpassungen, so sollte das Q3, was saisonal normalerweise auch das stärkste ist, noch stärker werden im Bereich Finanzdienstleister.

c) Im Bereich der Institutionellen Kunden hinkt man deutlich hinter dem Vorjahr her. Gleichzeitig spricht der CEO aber von einem niedrigen zweistelligen Wachstum auf Jahresebene. Ergo kommt hier im zweiten Halbjahr ein Ergebnisschub im Vergleich zum ersten Halbjahr.

d) Wenn b) richtig ist, so sollte das Ertragsniveau des ersten Halbjahres mindestens im Bereich Privatkunden erreicht werden mit der weiteren, erwarteten Verbesserung im Versicherungssektor.

Fazit: Die Latte hängt natürlich schon ziemlich hoch, weil auch im Q3 2015 über 70 Cent verdient wurden. Ich gehe aber aus vorgenannten Gründen davon aus, daß wir signifikant besser abschneiden in diesem Quartal. Ich erwarte aus dem aufgeführten Grund keine Transaktionszahlen vorab, sondern eher Vorabzahlen, die kurzfristig kommen könnten.

Gruß

Antwort auf Beitrag Nr.: 53.442.705 von Kleiner Chef am 10.10.16 10:41:58

Dem Ansatz bei Hypoport kann ich noch nicht ganz folgen, könntest Du erläutern an welchen Punkten Du festmachst, dass die Zahlen gut werden. Ich bin da noch nicht sonderlich klar und wenn ich mir die Kursentwicklung in letzter Zeit sehe, erwartet der Markt nicht unbedingt eine positive Überraschung. Insbesondere bei Europace könnte es eher zu Enttäuschungen kommen, da es zwischen Finanzierungsabschluss vgl. Bundesbankzahlen und Umsatz auf der Europaceplattform zu einem Time-lag von 2-3 Monaten kommt, wenn ich mich recht entsinne. Das Neugeschäftsvolumen zwischen Mai und August war nun nicht unbedingt überragend, sondern hat sich im Vergleich zum Vorjahr normalisiert.

Zitat von Kleiner Chef: Kauf Hypoport zu 82 Euro mit 6 % Depotanteil: Grund: Spekulation darauf, daß Hypoport

das stärkste Quartal in der Unternehmenshisorie liefern wird und der Kurs davon profitiert.

Habe einige Verkaufsorders laufen, die allerdings noch nicht ausgeführt sind.

Gruß

Dem Ansatz bei Hypoport kann ich noch nicht ganz folgen, könntest Du erläutern an welchen Punkten Du festmachst, dass die Zahlen gut werden. Ich bin da noch nicht sonderlich klar und wenn ich mir die Kursentwicklung in letzter Zeit sehe, erwartet der Markt nicht unbedingt eine positive Überraschung. Insbesondere bei Europace könnte es eher zu Enttäuschungen kommen, da es zwischen Finanzierungsabschluss vgl. Bundesbankzahlen und Umsatz auf der Europaceplattform zu einem Time-lag von 2-3 Monaten kommt, wenn ich mich recht entsinne. Das Neugeschäftsvolumen zwischen Mai und August war nun nicht unbedingt überragend, sondern hat sich im Vergleich zum Vorjahr normalisiert.

Bei der DRAG läuft es. Und die Kosten immer schön im Blick...

Deutsche Rohstoff AG: Cub Creek teuft zwei zusätzliche Bohrungen ab Produktionsbeginn der Vail-Bohrungen in Kürze erwartet

Mannheim. Cub Creek Energy (CCE) hat begonnen zwei zusätzliche Horizontalbohrungen vom Markham-Bohrplatz abzuteufen. Cub Creek und Deutsche Rohstoff hatten vergangene Woche beschlossen, die beiden Bohrungen durchzuführen, nachdem sie Ende September genehmigt worden waren. CCE hat auf diesem Bohrplatz zwischen Ende Juli und Anfang Oktober bereits 10 Bohrungen erfolgreich niedergebracht.

Die Produktionsvorbereitung auf dem Vail-Bohrplatz von CCE ist unterdessen weit fortgeschritten. Alle neun Bohrungen sind fertiggestellt und bereits an eine Gaspipeline angeschlossen. Sie können in diesem Fall auch an eine am Bohrplatz entlang laufende Ölpipeline angeschlossen werden. Dadurch spart CCE langfristig signifikante Transportkosten, die normalerweise durch den Abtransport des produzierten Erdöls per Tankwagen anfallen. Der Eigentumsanteil von CCE an diesen neun Bohrungen beläuft sich auf fast 100%. Produktionsbeginn wird, wie bereits zuvor angekündigt, noch im Oktober sein.

QUELLE

Deutsche Rohstoff AG: Cub Creek teuft zwei zusätzliche Bohrungen ab Produktionsbeginn der Vail-Bohrungen in Kürze erwartet

Mannheim. Cub Creek Energy (CCE) hat begonnen zwei zusätzliche Horizontalbohrungen vom Markham-Bohrplatz abzuteufen. Cub Creek und Deutsche Rohstoff hatten vergangene Woche beschlossen, die beiden Bohrungen durchzuführen, nachdem sie Ende September genehmigt worden waren. CCE hat auf diesem Bohrplatz zwischen Ende Juli und Anfang Oktober bereits 10 Bohrungen erfolgreich niedergebracht.

Die Produktionsvorbereitung auf dem Vail-Bohrplatz von CCE ist unterdessen weit fortgeschritten. Alle neun Bohrungen sind fertiggestellt und bereits an eine Gaspipeline angeschlossen. Sie können in diesem Fall auch an eine am Bohrplatz entlang laufende Ölpipeline angeschlossen werden. Dadurch spart CCE langfristig signifikante Transportkosten, die normalerweise durch den Abtransport des produzierten Erdöls per Tankwagen anfallen. Der Eigentumsanteil von CCE an diesen neun Bohrungen beläuft sich auf fast 100%. Produktionsbeginn wird, wie bereits zuvor angekündigt, noch im Oktober sein.

QUELLE

Trading Spotlight

Antwort auf Beitrag Nr.: 53.448.987 von Kleiner Chef am 11.10.16 08:10:52danke für die Blumen kleiner Chef,

die gute Flasche Wein bleibt aber noch im Keller bis Lotto24 in einigen Jahren mal im S Dax notiert oder die erste Dividende gezahlt wurde; ist wie erwähnt ein langfristiges Projekt

die einfache Aussage Lotto24 sei schon zu hoch bewertet kann ich so nicht nachvollziehen und hörte ich auch schon bei 4,50

wie erwähnt erhöhte Warburg bereits im Frühjahr das Kursziel auf 7,10 Euro obwohl da ein derart starkes Jahr 2016 noch gar nicht absehbar war;

würde mich nicht wundern wenn die das Kursziel nun weiter nach oben schrauben;

und mal ehrlich: ein Unternehmen das mit 50-60% pro Jahr wächst wird nun mal ordentlich bewertet

eine amazon hat ein KGV von fast 200, die wachsen aber nicht mehr so stark,

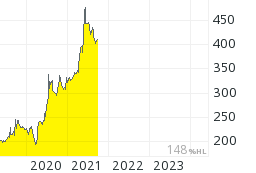

Langfristig zeigt diese Grafik denke ich am besten das große Potential für online Lotto und den Marktführer Lotto24.

Während Ende 2015 erst 7% der Lotto Einsätze in Deutschland online abgegeben wurden erwartet die Lotto24 Geschäftsführung langfristig einen online Anteil von 30% oder darüber!

Der zukünftige Milliarden Markt online Lotto wird also gerade erst verteilt.

in 2013 machte Lotto24 noch kaum Umsatz und man erhielt überhaupt erst die Werbe Lizenz um den Geschäftsaufbau beginnen zu können; trozdem lag die Bewertung schon damals in ähnlichen höhen;

da sehe ich aktuell wo der break even bereits vor der Tür steht keine Überbewertung;

die gute Flasche Wein bleibt aber noch im Keller bis Lotto24 in einigen Jahren mal im S Dax notiert oder die erste Dividende gezahlt wurde; ist wie erwähnt ein langfristiges Projekt

die einfache Aussage Lotto24 sei schon zu hoch bewertet kann ich so nicht nachvollziehen und hörte ich auch schon bei 4,50

wie erwähnt erhöhte Warburg bereits im Frühjahr das Kursziel auf 7,10 Euro obwohl da ein derart starkes Jahr 2016 noch gar nicht absehbar war;

würde mich nicht wundern wenn die das Kursziel nun weiter nach oben schrauben;

und mal ehrlich: ein Unternehmen das mit 50-60% pro Jahr wächst wird nun mal ordentlich bewertet

eine amazon hat ein KGV von fast 200, die wachsen aber nicht mehr so stark,

Langfristig zeigt diese Grafik denke ich am besten das große Potential für online Lotto und den Marktführer Lotto24.

Während Ende 2015 erst 7% der Lotto Einsätze in Deutschland online abgegeben wurden erwartet die Lotto24 Geschäftsführung langfristig einen online Anteil von 30% oder darüber!

Der zukünftige Milliarden Markt online Lotto wird also gerade erst verteilt.

Dieses Bild ist nicht SSL-verschlüsselt: [url]http://img5.fotos-hochladen.net/uploads/ol1rwz23t1shu.png

[/url]in 2013 machte Lotto24 noch kaum Umsatz und man erhielt überhaupt erst die Werbe Lizenz um den Geschäftsaufbau beginnen zu können; trozdem lag die Bewertung schon damals in ähnlichen höhen;

da sehe ich aktuell wo der break even bereits vor der Tür steht keine Überbewertung;

Antwort auf Beitrag Nr.: 53.449.347 von sirmike am 11.10.16 08:53:51

Und ein zweiter Versuch: LINK

Zitat von sirmike: mVISE

Bei mVISE tut sich was; SMC-Research erwartet einen Umsatz- und Gewinnsprung im zweiten Halbjahr und setzt ein Kursziel auf 3,70€ (aktueller Kurs ist 2,45€).

SMC-Research veröffentlicht Update zur mVISE AG - Kursziel 3,70 Euro

mVISE hat für das erste Halbjahr überzeugende Zahlen vorgelegt. Mit einem Umsatzwachstum um fast 80 Prozent und der Rückkehr des EBITDA in die schwarzen Zahlen hat sich der IT-Dienstleister und Softwareanbieter im Rahmen der Erwartungen entwickelt und eine gute Basis geschaffen, um die ehrgeizigen Gesamtjahresziele zu erreichen. Dies gilt auch im Hinblick auf die vollzogene Markteinführung der neuen cloud-gestützten Software zur Vertriebsunterstützung SaleSphere, die im ersten Halbjahr zwar noch keine Erlöse erbracht hat, zukünftig aber einen signifikanten und vor allem hochmargigen Umsatzbeitrag leisten soll.

Mit diesen Erlösen sowie mit der per Ende September umgesetzten Mehrheitsübernahme der bisherigen Minderheitsbeteiligung Just Intelligence will mVISE im laufenden Jahr die Gesamtleistung auf 9,0 Mio. Euro steigern und dabei eine 11-prozentige EBITDA-Marge erzielen.

Wir halten diese Zielsetzung für realistisch und haben unsere Schätzungen daran ausgerichtet. Auf dieser Basis sehen wir aktuell den fairen Wert bei 3,70 Euro je Aktie, was in Verbindung mit dem positiven Gesamteindruck die Beibehaltung des Ratings „Buy“ rechtfertigt.

Die Studie steht hier als kostenloser Download zur Verfügung.

Und ein zweiter Versuch: LINK

mVISE

Bei mVISE tut sich was; SMC-Research erwartet einen Umsatz- und Gewinnsprung im zweiten Halbjahr und setzt ein Kursziel auf 3,70€ (aktueller Kurs ist 2,45€).

SMC-Research veröffentlicht Update zur mVISE AG - Kursziel 3,70 Euro

mVISE hat für das erste Halbjahr überzeugende Zahlen vorgelegt. Mit einem Umsatzwachstum um fast 80 Prozent und der Rückkehr des EBITDA in die schwarzen Zahlen hat sich der IT-Dienstleister und Softwareanbieter im Rahmen der Erwartungen entwickelt und eine gute Basis geschaffen, um die ehrgeizigen Gesamtjahresziele zu erreichen. Dies gilt auch im Hinblick auf die vollzogene Markteinführung der neuen cloud-gestützten Software zur Vertriebsunterstützung SaleSphere, die im ersten Halbjahr zwar noch keine Erlöse erbracht hat, zukünftig aber einen signifikanten und vor allem hochmargigen Umsatzbeitrag leisten soll.

Mit diesen Erlösen sowie mit der per Ende September umgesetzten Mehrheitsübernahme der bisherigen Minderheitsbeteiligung Just Intelligence will mVISE im laufenden Jahr die Gesamtleistung auf 9,0 Mio. Euro steigern und dabei eine 11-prozentige EBITDA-Marge erzielen.

Wir halten diese Zielsetzung für realistisch und haben unsere Schätzungen daran ausgerichtet. Auf dieser Basis sehen wir aktuell den fairen Wert bei 3,70 Euro je Aktie, was in Verbindung mit dem positiven Gesamteindruck die Beibehaltung des Ratings „Buy“ rechtfertigt.

Die Studie steht hier als kostenloser Download zur Verfügung.

Bei mVISE tut sich was; SMC-Research erwartet einen Umsatz- und Gewinnsprung im zweiten Halbjahr und setzt ein Kursziel auf 3,70€ (aktueller Kurs ist 2,45€).

SMC-Research veröffentlicht Update zur mVISE AG - Kursziel 3,70 Euro

mVISE hat für das erste Halbjahr überzeugende Zahlen vorgelegt. Mit einem Umsatzwachstum um fast 80 Prozent und der Rückkehr des EBITDA in die schwarzen Zahlen hat sich der IT-Dienstleister und Softwareanbieter im Rahmen der Erwartungen entwickelt und eine gute Basis geschaffen, um die ehrgeizigen Gesamtjahresziele zu erreichen. Dies gilt auch im Hinblick auf die vollzogene Markteinführung der neuen cloud-gestützten Software zur Vertriebsunterstützung SaleSphere, die im ersten Halbjahr zwar noch keine Erlöse erbracht hat, zukünftig aber einen signifikanten und vor allem hochmargigen Umsatzbeitrag leisten soll.

Mit diesen Erlösen sowie mit der per Ende September umgesetzten Mehrheitsübernahme der bisherigen Minderheitsbeteiligung Just Intelligence will mVISE im laufenden Jahr die Gesamtleistung auf 9,0 Mio. Euro steigern und dabei eine 11-prozentige EBITDA-Marge erzielen.

Wir halten diese Zielsetzung für realistisch und haben unsere Schätzungen daran ausgerichtet. Auf dieser Basis sehen wir aktuell den fairen Wert bei 3,70 Euro je Aktie, was in Verbindung mit dem positiven Gesamteindruck die Beibehaltung des Ratings „Buy“ rechtfertigt.

Die Studie steht hier als kostenloser Download zur Verfügung.

Antwort auf Beitrag Nr.: 53.448.117 von guteRecherche am 10.10.16 22:36:56

Sehe ich auch so und halte mich zurück. Verpennt habe ich den Aufsprung viel früher. Aber, wenn so

ein Wert zu laufen beginnt,.....

Gruß

Lotto24: Wenn so ein Wert zu laufen beginnt.....

Zitat von guteRecherche: Lotto24

sehr gute Zahlen, aber die Unternehmensbewertung ist mir inzwischen deutlich zu hoch.

Sehe ich auch so und halte mich zurück. Verpennt habe ich den Aufsprung viel früher. Aber, wenn so

ein Wert zu laufen beginnt,.....

Gruß

Lotto24

sehr gute Zahlen, aber die Unternehmensbewertung ist mir inzwischen deutlich zu hoch.

sehr gute Zahlen, aber die Unternehmensbewertung ist mir inzwischen deutlich zu hoch.