Deutsche Small Caps - Basisinvestments eines Langfristdepots - Älteste Beiträge zuerst (Seite 3597)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 10.05.24 15:56:16 von

neuester Beitrag 10.05.24 15:56:16 von

Beiträge: 69.731

ID: 937.146

ID: 937.146

Aufrufe heute: 1.914

Gesamt: 12.699.308

Gesamt: 12.699.308

Aktive User: 3

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 7311 | |

| vor 53 Minuten | 6116 | |

| heute 19:29 | 5490 | |

| vor 1 Stunde | 4840 | |

| vor 32 Minuten | 4830 | |

| vor 59 Minuten | 3429 | |

| vor 32 Minuten | 2395 | |

| vor 32 Minuten | 1933 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.767,00 | +0,17 | 131 | |||

| 2. | 3. | 0,2170 | +3,33 | 125 | |||

| 3. | Neu! | 9,1400 | +62,06 | 108 | |||

| 4. | 4. | 167,94 | -2,34 | 103 | |||

| 5. | 14. | 5,6750 | -3,62 | 56 | |||

| 6. | 2. | 0,2980 | -3,87 | 50 | |||

| 7. | 5. | 2,6100 | -5,09 | 49 | |||

| 8. | 7. | 6,7880 | +1,97 | 38 |

Antwort auf Beitrag Nr.: 57.043.992 von halbgott am 16.02.18 14:44:07

... so ein Mist dass ich unterwegs war, für diesen Tiefstkurs oder kurz darüber hätte ich glatt ein paar Stücke genommen!

... falls dir dein Kurssystem aber wirklich Kurse von 1,38€ angezeigt haben sollte, würde dir dringendst anraten deinen Kursanbieter zu wechseln!

Viele Grüße

il

Zitat von halbgott: Nur noch eine kleine Sache, dann bin ich wieder weg: Manchmal lohnt es sich auch die jeweiligen Intradaykurse miteinander zu vergleichen. Gestern lag der BVB zu Hause im Euro League Spiel mit 1:2 zurück. Da wurden außerbörslich tausende Aktien verkauft, der Tiefstkurs lag bei 1,38. Das ist schon ziemlich heftig.

... so ein Mist dass ich unterwegs war, für diesen Tiefstkurs oder kurz darüber hätte ich glatt ein paar Stücke genommen!

... falls dir dein Kurssystem aber wirklich Kurse von 1,38€ angezeigt haben sollte, würde dir dringendst anraten deinen Kursanbieter zu wechseln!

Viele Grüße

il

Wochenupdate: Weitere Feinjustierungen stehen an!

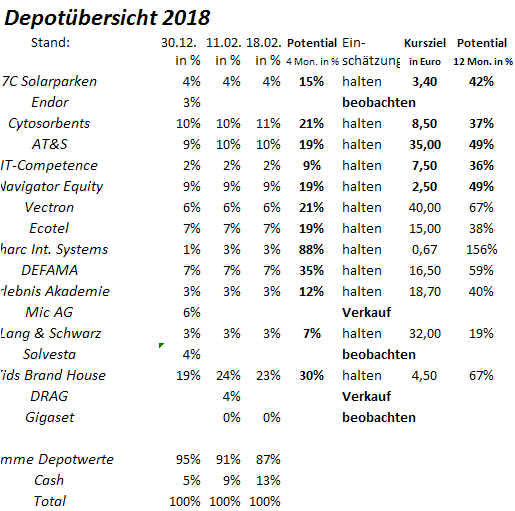

Aus zeitlichen Gründen folgt nur ein kurzes Update. Nach der Korrektur stehen im Depot weitere Feinjustierungen an, die auch vom Newsflow der einzelnen Depotwerte abhängen.Die Betonung liegt darauf das Depot defensiver auszurichten. Nicht maximale Depotperformance steht im Vordergrund, denn die gesehene Korrektur wird in 2018 nicht die einzige bleiben.

Einerseits gibt es wieder Werte, die man kaufen kann nach dem Rücksetzer. Es gibt etwa eine Hand voller Werte, die ich im Blick habe. Andererseits wird die Cashquote mindestens auf dem aktuellen Level im zweistelligen Bereich gehalten.

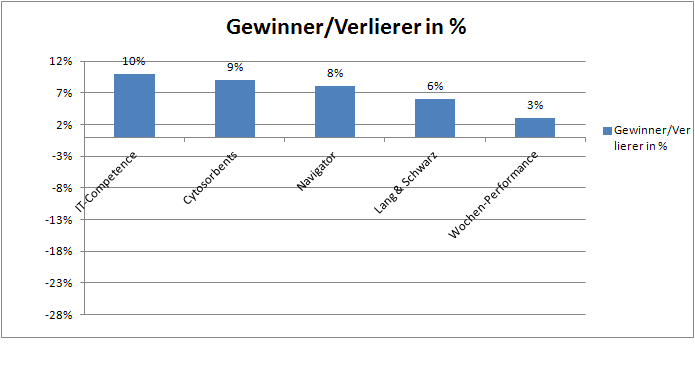

Wochengewinner und Verlierer im Überblick!

In der vergangenen Woche konnte sich das Depot nach dem Vorwochenverlust von 6 % um 3 % erholen und die Hälfte des Verlustes wurde aufgeholt. Es gab fast nur Wochengewinner, bis auf Sharc, die geringfügig abgaben. Die nachfolgende Übersicht zeigt die Wochengewinner und Verlierer:

Die Jahresperformance erhöht sich von 4 auf 7 %!

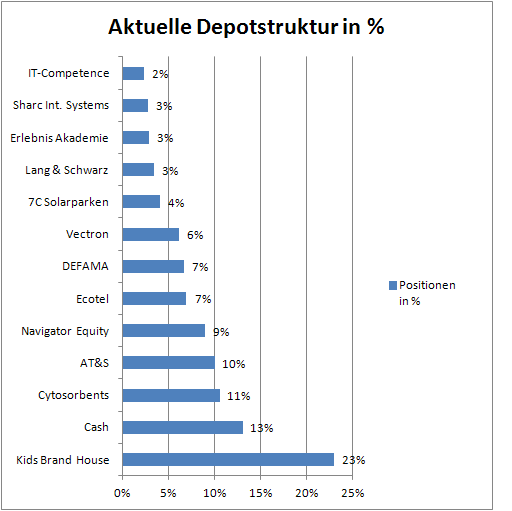

Durch den Wochengewinn von 3 % erhöhte sich die Jahresperformance von 4 % auf 7 %. Die Cashquote liegt bei 13 %.

Antwort auf Beitrag Nr.: 57.049.703 von Kleiner Chef am 17.02.18 09:52:34

Bei dieser Gelegenheit

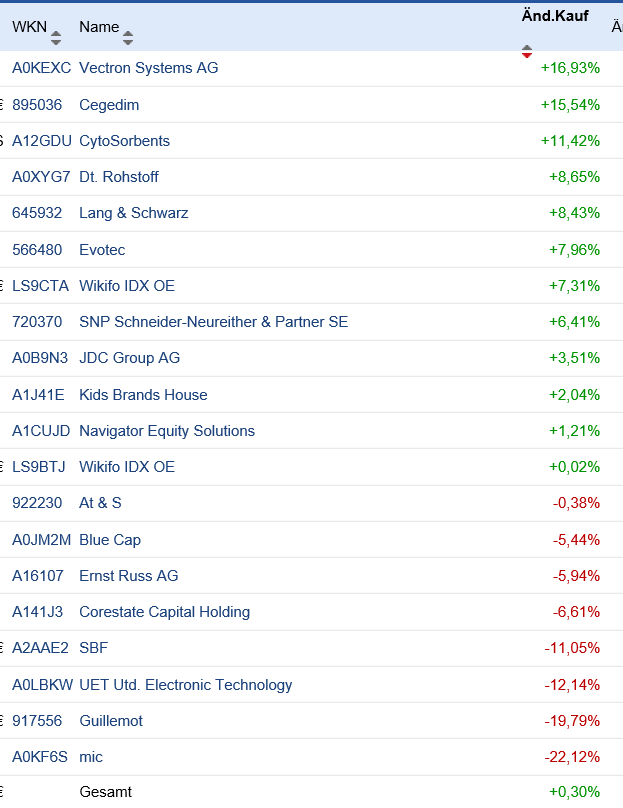

Bei dieser Gelegenheit die Statistik der meistgetippten Werte in diesem Jahr. Unter dem Strich hat sich bis jetzt in der Gesamtbewertung nicht viel getan.

UET AG Update !!!

Letzte WOche war HV. Ich fasse mal zusammen:

UET hat die Umstrukturierung erfolgreich abgeschlossen und die Firma steht wieder auf stabilen Beinen.

Das Kerngeschäft kann sogar 10% Wachstum aufweisen und für 2017 soll es ein deutlich positives Ergebnis geben. (mehr dazu auf der nächsten HV in 3 Monaten)

Die KE soll in nächster Zeit gegen Sacheinlage platziert werden.

Bereich Manufaktur wurde erfolgreich verkauft.

Cashflow positiv

Das Albis Engeneering Team ist nahezu Komplett und es gibt einiges in der Pipeline.

Es gibt einen aktuellen neuen Auftrag mit einem Volumen von 1,5Mio€

Auf der Messe konnte man mehrere Kontakte knüpfen aus denen sich nicht uninteressante Geschäftsbeziehungen entwickeln können.

UET profitiert auch von der Abschaltung der ISDN Netze von Telekom und Co.

ca 300.000€ sollen es jährlich sein. Man schätzt noch für die nächsten 4 Jahre.

Die alten Endgeräte laufen langsam aus und man eine Brückenlösungen für den Übergang. Dort ist man sehr zuversichtlich weiterhin die aktuellen Kunden wie Telekom und so ziemlich alle anderen großen Anbieter weiter bedienen zu können

Der deutliche Vorteil bei der UET Lösung zu anderen Anbietern ist die flexible Hardware und Software Steuerung die man individuell anpassen kann.

British Telekom soll auch 700.000 zum Umsatz beitragen.

Der 2Mio Kredit konnte verlängert werden

Weitere Infos und mehr zu 2017 soll in der nächsten HV zu hören sein.

Mein Fazit: Die Firma hat die Kurve bekommen und auch die Banken bzw Kreditgeber sehen das und unterstreichen es mit Vertrauen und verl. der Kreditlinien.

Es wird ein positives Ergebnis erwartet und durch den weiterhin massiven Ausbau der Internet Netze wird UET auch in Zukunft gute Aussichten haben. Man hat das Geschäftsmodell im ganzen etwas geändert und stellt sich mehr als Ideenschmiede und Servicedienstleister auf. Dort sind auch die Margen deutlich attraktiver

Die aktuelle Bewertung von 6,4 Mio€ ist aus meiner Sicht deutlich Unterbewertet und ich spekuliere auf Kurse zwischen 2 und 3€ in 2018.

Somit einer der Top Kandidaten für 2018

Meine Meinung

Gruß WiMa

PS: Ich konnte leider nicht persönlich bei der HV anwesend sein aber die Infos stam von einem HV Teilnehmer. Es soll dazu auch noch eine News folgen.

Antwort auf Beitrag Nr.: 57.049.703 von Kleiner Chef am 17.02.18 09:52:34

das sehe ich genauso.

Zitat von Kleiner Chef: denn die gesehene Korrektur wird in 2018 nicht die einzige bleiben.

das sehe ich genauso.

Trading Spotlight

Antwort auf Beitrag Nr.: 57.053.414 von WissenMacht am 18.02.18 09:14:11

Wie genau profitiert jetzt die UET von der ISDN Abschaltung? Die Abschaltung erfolgt ja bei allen Anbietern zu unterschiedlichen Zeitpunkten. Außerdem kenn ich das Prozedere nur so, Telekom ruft an und sagt, dass sie ISDN abschalten. Dem Kunden wird i.d.R. ein gängiger LAN Anschluss empfohlen.

So wars zumindestens im September letzten Jahres, als ich die Umstellung bei einigen Kunden begleitet habe.

btw. funktioniert das Tippspiel nicht mehr richtig? Ist ja schön das ich zweiter bin aber so ohne Werte hat das doch auch nix

https://smallcapthread.shinyapps.io/2018/

UET

Zitat von WissenMacht: Letzte WOche war HV.

Ich fasse mal zusammen:

UET hat die Umstrukturierung erfolgreich abgeschlossen und die Firma steht wieder auf stabilen Beinen.

Das Kerngeschäft kann sogar 10% Wachstum aufweisen und für 2017 soll es ein deutlich positives Ergebnis geben. (mehr dazu auf der nächsten HV in 3 Monaten)

Die KE soll in nächster Zeit gegen Sacheinlage platziert werden.

Bereich Manufaktur wurde erfolgreich verkauft.

Cashflow positiv

Das Albis Engeneering Team ist nahezu Komplett und es gibt einiges in der Pipeline.

Es gibt einen aktuellen neuen Auftrag mit einem Volumen von 1,5Mio€

Auf der Messe konnte man mehrere Kontakte knüpfen aus denen sich nicht uninteressante Geschäftsbeziehungen entwickeln können.

UET profitiert auch von der Abschaltung der ISDN Netze von Telekom und Co.

ca 300.000€ sollen es jährlich sein. Man schätzt noch für die nächsten 4 Jahre.

Die alten Endgeräte laufen langsam aus und man eine Brückenlösungen für den Übergang. Dort ist man sehr zuversichtlich weiterhin die aktuellen Kunden wie Telekom und so ziemlich alle anderen großen Anbieter weiter bedienen zu können

Der deutliche Vorteil bei der UET Lösung zu anderen Anbietern ist die flexible Hardware und Software Steuerung die man individuell anpassen kann.

British Telekom soll auch 700.000 zum Umsatz beitragen.

Der 2Mio Kredit konnte verlängert werden

Weitere Infos und mehr zu 2017 soll in der nächsten HV zu hören sein.

Mein Fazit: Die Firma hat die Kurve bekommen und auch die Banken bzw Kreditgeber sehen das und unterstreichen es mit Vertrauen und verl. der Kreditlinien.

Es wird ein positives Ergebnis erwartet und durch den weiterhin massiven Ausbau der Internet Netze wird UET auch in Zukunft gute Aussichten haben. Man hat das Geschäftsmodell im ganzen etwas geändert und stellt sich mehr als Ideenschmiede und Servicedienstleister auf. Dort sind auch die Margen deutlich attraktiver

Die aktuelle Bewertung von 6,4 Mio€ ist aus meiner Sicht deutlich Unterbewertet und ich spekuliere auf Kurse zwischen 2 und 3€ in 2018.

Somit einer der Top Kandidaten für 2018

Meine Meinung

Gruß WiMa

PS: Ich konnte leider nicht persönlich bei der HV anwesend sein aber die Infos stam von einem HV Teilnehmer. Es soll dazu auch noch eine News folgen.

Wie genau profitiert jetzt die UET von der ISDN Abschaltung? Die Abschaltung erfolgt ja bei allen Anbietern zu unterschiedlichen Zeitpunkten. Außerdem kenn ich das Prozedere nur so, Telekom ruft an und sagt, dass sie ISDN abschalten. Dem Kunden wird i.d.R. ein gängiger LAN Anschluss empfohlen.

So wars zumindestens im September letzten Jahres, als ich die Umstellung bei einigen Kunden begleitet habe.

btw. funktioniert das Tippspiel nicht mehr richtig? Ist ja schön das ich zweiter bin aber so ohne Werte hat das doch auch nix

https://smallcapthread.shinyapps.io/2018/

Antwort auf Beitrag Nr.: 57.054.342 von Inhaberschuldverschreibung am 18.02.18 12:46:18glückwunsch zum zweiten

Telekom benötigt für die Umstellung teilweise anderes Equipment an den Knotenpunkten.

Das ist alles Hardware welche ein Endkunde nie zur Gesicht bekommt.

Albis Elcon hat da einiges an Geräten auf der Webseite.

Telekom benötigt für die Umstellung teilweise anderes Equipment an den Knotenpunkten.

Das ist alles Hardware welche ein Endkunde nie zur Gesicht bekommt.

Albis Elcon hat da einiges an Geräten auf der Webseite.

DEFAMA

wollte die Firma nicht im letzten Jahr eine Akquisition melden KC?

Bisher ist das scheinbar (noch) nicht geschehen. Hat das Einfluss auf Deinen Investmentcase?

wollte die Firma nicht im letzten Jahr eine Akquisition melden KC?

Bisher ist das scheinbar (noch) nicht geschehen. Hat das Einfluss auf Deinen Investmentcase?

Antwort auf Beitrag Nr.: 57.055.491 von Rainolaus am 18.02.18 18:06:58

DEFAMA hat angekündigt zeitnah weitere Objekte zu kaufen. Wenn ich weitere Feinjustierungen im Depot vornehme, so steht nicht auf dem Plan DEFAMA zu reduzieren, denn aus meiner Sicht

ist der Wert bei 10 % Risiko eine 50 % Chance. Ich hatte ja zuletzt darauf hingewiesen, das DEFAMA nur mit dem 10fachen FFO für 2018 bewertet ist, während die Deutsche Konsum Reit mit mehr als dem

doppelten zu veranschlagen ist. Diese Diskrepanz ist mit keinen fundamenten Argumenten zu begründen.

Gruß

Defama: 10 % Risikio bei 50 % Chance!

Zitat von Rainolaus: DEFAMA

wollte die Firma nicht im letzten Jahr eine Akquisition melden KC?

Bisher ist das scheinbar (noch) nicht geschehen. Hat das Einfluss auf Deinen Investmentcase?

DEFAMA hat angekündigt zeitnah weitere Objekte zu kaufen. Wenn ich weitere Feinjustierungen im Depot vornehme, so steht nicht auf dem Plan DEFAMA zu reduzieren, denn aus meiner Sicht

ist der Wert bei 10 % Risiko eine 50 % Chance. Ich hatte ja zuletzt darauf hingewiesen, das DEFAMA nur mit dem 10fachen FFO für 2018 bewertet ist, während die Deutsche Konsum Reit mit mehr als dem

doppelten zu veranschlagen ist. Diese Diskrepanz ist mit keinen fundamenten Argumenten zu begründen.

Gruß

Antwort auf Beitrag Nr.: 57.057.465 von Kleiner Chef am 19.02.18 07:33:46Das fundamentale Argument ist aus meiner Sicht das die Deutsche Konsum REIT breiter aufgestellt sind und Leerstände besser kompensiert werden können. Fachmärkte sind oft von der Mietrendite her interessant aber das Risiko ist eben, dass die Mietverträge nicht verlängert werden. Das erklärt auch warum der NAV bei Defama deutlich niedriger ist. Es ist zu einseitig hier nur den FFO heranzuziehen. Die Restlaufzeit der Verträge und die Mieterbonität muss auch betrachtet werden.

Beitrag zu dieser Diskussion schreiben

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 139 | ||

| 114 | ||

| 108 | ||

| 104 | ||

| 56 | ||

| 53 | ||

| 51 | ||

| 35 | ||

| 33 | ||

| 32 |

| Wertpapier | Beiträge | |

|---|---|---|

| 28 | ||

| 22 | ||

| 22 | ||

| 22 | ||

| 22 | ||

| 19 | ||

| 19 | ||

| 18 | ||

| 17 | ||

| 15 |