Gewinnerbranchen der Jahre 2006 bis 2040 (Seite 778)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 32

Gesamt: 3.536.251

Gesamt: 3.536.251

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 14:48 | 1632 | |

| heute 14:49 | 1351 | |

| vor 30 Minuten | 1305 | |

| vor 1 Stunde | 1136 | |

| vor 41 Minuten | 941 | |

| heute 15:08 | 879 | |

| heute 15:26 | 827 | |

| gestern 08:37 | 741 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.704,42 | -0,18 | 186 | |||

| 2. | 4. | 6,5320 | -2,74 | 81 | |||

| 3. | 14. | 20,435 | -19,78 | 73 | |||

| 4. | 18. | 31,61 | +7,14 | 69 | |||

| 5. | 6. | 10,700 | +1,71 | 66 | |||

| 6. | 10. | 16,750 | +4,69 | 47 | |||

| 7. | 5. | 163,32 | +1,48 | 47 | |||

| 8. | 3. | 4,0515 | -5,02 | 42 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 61.772.264 von clearasil am 26.10.19 15:07:09Mit gerade Larry als absolut nachvollziehbarem und leicht anwendbarem Anlagemodell!!! Eine Mischung aus Topwerten, Wachstum und soliden Dividendenzahlern, bei besten Fundamentaldaten, Moats und Zukunftsaussichten. kein timing, simples b+h.

Vielleicht eine der Schlüsselaussagen diesen ganzen Threads hier.

Wie ich Simon schon öfter in den letzen 13 Jahren geraten habe, wäre er Performance- und zeitmässig wesentlich besser mit einem simplen World bzw s&P500 ETF beraten gewesen.

Da hätte er sich 100e Stunden Screens von 2-3 klassigen Retailern erspart, in welche er sowieso nicht investiert hat und hätte. Diese Überlegungen mit hätte, wäre, könnte, sollte haben Simon leider nicht im geringsten weiter gebracht und er steht ungefähr dort wo er vor 10 Jahren war.

Nächste Woche wird wieder sehr interessant bzgl. Quartalszahlen und Nachkäufen.Muss mich jetzt wieder um meine Investitionen kümmern

Vielleicht eine der Schlüsselaussagen diesen ganzen Threads hier.

Wie ich Simon schon öfter in den letzen 13 Jahren geraten habe, wäre er Performance- und zeitmässig wesentlich besser mit einem simplen World bzw s&P500 ETF beraten gewesen.

Da hätte er sich 100e Stunden Screens von 2-3 klassigen Retailern erspart, in welche er sowieso nicht investiert hat und hätte. Diese Überlegungen mit hätte, wäre, könnte, sollte haben Simon leider nicht im geringsten weiter gebracht und er steht ungefähr dort wo er vor 10 Jahren war.

Nächste Woche wird wieder sehr interessant bzgl. Quartalszahlen und Nachkäufen.Muss mich jetzt wieder um meine Investitionen kümmern

Antwort auf Beitrag Nr.: 61.771.712 von investival am 26.10.19 12:31:56Sicher kann man sich nun auf die Suche nach einem 2. Warren im Beteiligungsgesellschaftsuniversum machen.

mit Florian, Pontius, Larry, Anyway, Henryscheinulf, Investival u.a. gab und gibt es die ganze Zeit überdurchschnittlich erfolgreiche Beteiligungsunternehmer in unmittelbarer Nähe.

Mit gerade Larry als absolut nachvollziehbarem und leicht anwendbarem Anlagemodell!!! Eine Mischung aus Topwerten, Wachstum und soliden Dividendenzahlern, bei besten Fundamentaldaten, Moats und Zukunftsaussichten. kein timing, simples b+h.

Was will man mehr tun, um langfristig bei niedrigen Kosten überdurschnittlich und gutem Schlaf wohlhabend zu werden.

ganz sicher nicht mit vielleicht sterbenden drehherums mit 2 cent auf einen dollar marge zu kaufen ...

Und das bei einer Traumkonstellation: Laufend neue Anlagemittel verfügbar, Sitzfleisch im Überfluss vorhanden, sehr langer Zeithorizont vorhanden. Köpfchen vorhanden.

sorry - but where is the fucking problem? bin schon wieder weg, muss mich jetzt um die lachse kümmern ... am montag hüpfen wieder welche ...

bin schon wieder weg, muss mich jetzt um die lachse kümmern ... am montag hüpfen wieder welche ...

mit Florian, Pontius, Larry, Anyway, Henryscheinulf, Investival u.a. gab und gibt es die ganze Zeit überdurchschnittlich erfolgreiche Beteiligungsunternehmer in unmittelbarer Nähe.

Mit gerade Larry als absolut nachvollziehbarem und leicht anwendbarem Anlagemodell!!! Eine Mischung aus Topwerten, Wachstum und soliden Dividendenzahlern, bei besten Fundamentaldaten, Moats und Zukunftsaussichten. kein timing, simples b+h.

Was will man mehr tun, um langfristig bei niedrigen Kosten überdurschnittlich und gutem Schlaf wohlhabend zu werden.

ganz sicher nicht mit vielleicht sterbenden drehherums mit 2 cent auf einen dollar marge zu kaufen ...

Und das bei einer Traumkonstellation: Laufend neue Anlagemittel verfügbar, Sitzfleisch im Überfluss vorhanden, sehr langer Zeithorizont vorhanden. Köpfchen vorhanden.

sorry - but where is the fucking problem?

bin schon wieder weg, muss mich jetzt um die lachse kümmern ... am montag hüpfen wieder welche ...

bin schon wieder weg, muss mich jetzt um die lachse kümmern ... am montag hüpfen wieder welche ...

Antwort auf Beitrag Nr.: 61.742.140 von Simonswald am 22.10.19 11:35:44

Du gibst Dir eine Antwort doch schon seit 10y selbst, ... – Just do it,

... – Just do it,

– Dein extra genannter 'Dünger' ist auch ein Rohstoff. Der war hier meinerseits mal mit Hinweis auf die Welternährungsbedarfe und sicher auch eingedenk eigener outperformance mit K+S seit Ende der 90er verteidigt. Damals neigte ich noch dazu, laufende wie weiter absehbare übergeordnete Trends unreflektiert jeweiliger Kapitalintensitäten auf einzelne Unternehmen herunter zu brechen und das noch bei gleichzeitiger Skepsis ob allgemein weiter wie bis 2007 laufender Refinanzierungen. Auch missachtete ich hernach i.d.R. renditedrückende Kapazitätsausweitungen bei stg. Produktpreisen, die explizite Geschäftszyklik. [Bei Potash und hernach K+S kam dann noch ein unsägliches Verhalten des jeweiligen Topmanagements hinzu (Potash: Massiver Rückkauf historisch höchst bewerteter Aktien auf Kredit; K+S: Ausschlagung eines fairen Übernahmeangebots; ob dessen dann geopferte Oligopol-Disziplin)]

Besser wäre es gewesen und ist es m.E., dem roten Faden dieses threads, den 'Gewinnerbranchen', zu folgen; auch nachdem hier klar wurde, was diese im Kern auszeichnet. Damit hätte man zwar nicht alles mitgenommen, was durch den 0-Zins dann mitgenommen wurde [dt. Immobilien(aktien), oder auch NFLX oder TSLA bspw. nicht], aber man dürfte sich über seine Performance per datum kaum beschweren können – ich jedenfalls nicht, was Aktien aus den Gb. angeht; im Einkauf übrigens large wie – freilich (wie einst nicht nur meinerseits gegen Deine Ansicht kolportiert) beeindruckender – small betreffend.

V.a. der cBär und das Känguruh bemühen sich hier seit vielen Monaten redlich in punkto healthcare und hätten so Deinerseits als, jedenfalls mehr als die allermeisten anderen hier, beruflich Involviertem wenigstens etwas Reflexion, ggf. mit Gegenüberstellung als perspektivisch besser erachteter Unternehmen, verdient; gerade, wo healthcare doch insgesamt weniger hipp als anderes ist.

Dass da top Unternehmen wie die erwähnte ATRI wo stets mehr Wert auf die Marge denn tolles Umsatzwachstum gelegt wurde [– UTMD ist auch sowas (in allerdings etwas übertriebener Ausprägung)] derweil zu teuer sind, stimmt freilich auch; Mr.M. ist bei so einem Liquiditätsegen natürlich nicht völlig ineffizient. Bei aller Deiner offensichtlichen Unterinvestiertheit kann/muss es hier indes nicht ums aktuelle strong buy gehen, sondern um eine Agenda für den allgemeinen oder evtl. auch speziellen Korrekturfall. Da hat sich 2008/09 ja gezeigt, dass es nicht auf möglichst billig aka 'Geiz-ist-geil', sondern möglichst gut ankommt, weil nur letzteres eine auch nachhaltigere Bewertungsausweitung erfahren kann, eine höhere Überrenditewahrscheinlichkeit generiert.

Stattdessen aber rollst alle naselang gleich das ganze Anlageuniversum inkl. allem asset-übergreifendem Makrogedöns auf ... zerbrichst Dir mehrfach den Kopf über den nächsten Megatrend (und diffenzierst im aktuellen Megatrend nicht zwischen konsum- und entwicklungsbasierten sowie b2c- und b2b-orientierten Geschäftsmodellen) ... und klebst ergebnis- aka fortschrittlos aka verzweifelt-resigniert und ansonsten margen(perspektiven)ignorant an Deinem 08/15 retail bias ... – tust mit Deinem x-fach wiederholten AMZN-Bezug im Kern so, als ob es nur noch (zu teures) online- und (zu billiges) konventionelles retail gibt ... ...

...

– ad TACO u.v.a.:

Vlt. solltest einfach mal aufhören, adhoc super tolle sss einem halbwegs tollen moat gleichzusetzen ...

Abgesehen davon verstehe ich nicht, dass Du Dich sogar auch abseits der 'Gewinnerbranchen' mit hochvolatilem Seitwärts ohne zugrunde liegendem major uptrend befasst.

Du maßt Dir da eine explizite Kompetenz im sehr zeitigen Erkennen von transition points an, wo selbst Jim Collins schreibt, dass dieses, zumal für Außenstehende, per se eine der allerschwierigsten Übungen ist.

– ad Buffett:

Da sollte man schauen, was er (+ Munger) warum+wie selbst machten (und welche Voraussetzungen sie dafür hatten), und was deren BRK-Portfoliomanager im »Tagesgeschäft« nach den core investments mach(t)en.

Und die damaligen Zeiten von den heutigen unterscheiden; auch im Hinblick auf das in BRK angesammelte Vermögen, was es heute per se schwierig-unmöglich macht, noch tolle Überrenditen zu erzielen.

Im übrigen haben es Buffett (+ Munger) heute weniger denn je nötig, sich kritisch zu hinterfragen; sie können sich, im Gegensatz zu praktisch allen anderen »peers«, unbeschadet achselzuckend-lächelnd auf »shit happens« zurückziehen, floppt mal was sogar in 0-Zinszeiten.

Buffett verstand+versteht sich selbst als kernkompent in financials und hat da unzweifelhaft den größten Erfahrungs- und sicher auch Wissensschatz: Opportun für ihn (und seine Mitarbeiter), dort zuerst nach Attraktivem zu suchen – aber für uns? ...

Allerdings ist es so man von berufenen Seiten lesen+hören kann so, dass US financials 10y nach der Kreditkrise relativ besser dastehen als ihre internationalen peers. Und das erlaubt m.E. durchaus auch Rückschlüsse auf eine relative Krisenfestigkeit der US-Ökonomie.

Sicher kann man sich nun auf die Suche nach einem 2. Warren im Beteiligungsgesellschaftsuniversum machen. Finde ich indes eine anspruchsvollere = zeitintensivere Aufgabe als Gewinnerbranchen-Unternehmen über eine eps- bzw. p/e-Entwicklung hinaus zu reflektieren; korreliert so eher negativ mit einem inneren Bequemlichkeitsschweinehund, der so einer Suchmotivation Vorschub leistet.

[repeat]Kopfwäsche[/repeat]

>> ... ... Was denkt ihr ist heute richtig zu tun und was völlig falsch? <<Du gibst Dir eine Antwort doch schon seit 10y selbst,

... – Just do it,

... – Just do it,

– Dein extra genannter 'Dünger' ist auch ein Rohstoff. Der war hier meinerseits mal mit Hinweis auf die Welternährungsbedarfe und sicher auch eingedenk eigener outperformance mit K+S seit Ende der 90er verteidigt. Damals neigte ich noch dazu, laufende wie weiter absehbare übergeordnete Trends unreflektiert jeweiliger Kapitalintensitäten auf einzelne Unternehmen herunter zu brechen und das noch bei gleichzeitiger Skepsis ob allgemein weiter wie bis 2007 laufender Refinanzierungen. Auch missachtete ich hernach i.d.R. renditedrückende Kapazitätsausweitungen bei stg. Produktpreisen, die explizite Geschäftszyklik. [Bei Potash und hernach K+S kam dann noch ein unsägliches Verhalten des jeweiligen Topmanagements hinzu (Potash: Massiver Rückkauf historisch höchst bewerteter Aktien auf Kredit; K+S: Ausschlagung eines fairen Übernahmeangebots; ob dessen dann geopferte Oligopol-Disziplin)]

Besser wäre es gewesen und ist es m.E., dem roten Faden dieses threads, den 'Gewinnerbranchen', zu folgen; auch nachdem hier klar wurde, was diese im Kern auszeichnet. Damit hätte man zwar nicht alles mitgenommen, was durch den 0-Zins dann mitgenommen wurde [dt. Immobilien(aktien), oder auch NFLX oder TSLA bspw. nicht], aber man dürfte sich über seine Performance per datum kaum beschweren können – ich jedenfalls nicht, was Aktien aus den Gb. angeht; im Einkauf übrigens large wie – freilich (wie einst nicht nur meinerseits gegen Deine Ansicht kolportiert) beeindruckender – small betreffend.

V.a. der cBär und das Känguruh bemühen sich hier seit vielen Monaten redlich in punkto healthcare und hätten so Deinerseits als, jedenfalls mehr als die allermeisten anderen hier, beruflich Involviertem wenigstens etwas Reflexion, ggf. mit Gegenüberstellung als perspektivisch besser erachteter Unternehmen, verdient; gerade, wo healthcare doch insgesamt weniger hipp als anderes ist.

Dass da top Unternehmen wie die erwähnte ATRI wo stets mehr Wert auf die Marge denn tolles Umsatzwachstum gelegt wurde [– UTMD ist auch sowas (in allerdings etwas übertriebener Ausprägung)] derweil zu teuer sind, stimmt freilich auch; Mr.M. ist bei so einem Liquiditätsegen natürlich nicht völlig ineffizient. Bei aller Deiner offensichtlichen Unterinvestiertheit kann/muss es hier indes nicht ums aktuelle strong buy gehen, sondern um eine Agenda für den allgemeinen oder evtl. auch speziellen Korrekturfall. Da hat sich 2008/09 ja gezeigt, dass es nicht auf möglichst billig aka 'Geiz-ist-geil', sondern möglichst gut ankommt, weil nur letzteres eine auch nachhaltigere Bewertungsausweitung erfahren kann, eine höhere Überrenditewahrscheinlichkeit generiert.

Stattdessen aber rollst alle naselang gleich das ganze Anlageuniversum inkl. allem asset-übergreifendem Makrogedöns auf ... zerbrichst Dir mehrfach den Kopf über den nächsten Megatrend (und diffenzierst im aktuellen Megatrend nicht zwischen konsum- und entwicklungsbasierten sowie b2c- und b2b-orientierten Geschäftsmodellen) ... und klebst ergebnis- aka fortschrittlos aka verzweifelt-resigniert und ansonsten margen(perspektiven)ignorant an Deinem 08/15 retail bias ... – tust mit Deinem x-fach wiederholten AMZN-Bezug im Kern so, als ob es nur noch (zu teures) online- und (zu billiges) konventionelles retail gibt ...

...

...– ad TACO u.v.a.:

Vlt. solltest einfach mal aufhören, adhoc super tolle sss einem halbwegs tollen moat gleichzusetzen ...

Abgesehen davon verstehe ich nicht, dass Du Dich sogar auch abseits der 'Gewinnerbranchen' mit hochvolatilem Seitwärts ohne zugrunde liegendem major uptrend befasst.

Du maßt Dir da eine explizite Kompetenz im sehr zeitigen Erkennen von transition points an, wo selbst Jim Collins schreibt, dass dieses, zumal für Außenstehende, per se eine der allerschwierigsten Übungen ist.

– ad Buffett:

Da sollte man schauen, was er (+ Munger) warum+wie selbst machten (und welche Voraussetzungen sie dafür hatten), und was deren BRK-Portfoliomanager im »Tagesgeschäft« nach den core investments mach(t)en.

Und die damaligen Zeiten von den heutigen unterscheiden; auch im Hinblick auf das in BRK angesammelte Vermögen, was es heute per se schwierig-unmöglich macht, noch tolle Überrenditen zu erzielen.

Im übrigen haben es Buffett (+ Munger) heute weniger denn je nötig, sich kritisch zu hinterfragen; sie können sich, im Gegensatz zu praktisch allen anderen »peers«, unbeschadet achselzuckend-lächelnd auf »shit happens« zurückziehen, floppt mal was sogar in 0-Zinszeiten.

Buffett verstand+versteht sich selbst als kernkompent in financials und hat da unzweifelhaft den größten Erfahrungs- und sicher auch Wissensschatz: Opportun für ihn (und seine Mitarbeiter), dort zuerst nach Attraktivem zu suchen – aber für uns?

...Allerdings ist es so man von berufenen Seiten lesen+hören kann so, dass US financials 10y nach der Kreditkrise relativ besser dastehen als ihre internationalen peers. Und das erlaubt m.E. durchaus auch Rückschlüsse auf eine relative Krisenfestigkeit der US-Ökonomie.

Sicher kann man sich nun auf die Suche nach einem 2. Warren im Beteiligungsgesellschaftsuniversum machen. Finde ich indes eine anspruchsvollere = zeitintensivere Aufgabe als Gewinnerbranchen-Unternehmen über eine eps- bzw. p/e-Entwicklung hinaus zu reflektieren; korreliert so eher negativ mit einem inneren Bequemlichkeitsschweinehund, der so einer Suchmotivation Vorschub leistet.

GLPG - Lücke dürfte geschlossen sein (streng gesehen eigentlich nicht)

https://seekingalpha.com/article/4299347-s-and-p-500-weekly-…

They have also "talked" themselves into something that has an extremely LOW probability of EVER taking place. The Healthcare sector is the second worst performing sector year to date and currently lags the broader market by about 14%. The reason for the drastic underperformance is the potential negative earnings growth consequences as a result of "Medicare for All" (MFA) and other regulatory propositions such as drug price disclosures in advertisements.

Senator Elizabeth Warren, currently the Democratic front runner, is one of the main advocates of MFA. However, in the last debate, it was clear that MFA is not widely accepted among the other Democratic candidates. Former Vice President Joe Biden balked at the program's $30+ trillion cost, and Senator Amy Klobuchar referred to the system as a pipe dream. I would agree and give this entire issue a very LOW probability of ever being enacted.

+++

+++

Due to the division, it is doubtful that MFA would be passed by Congress, and in my view, the political risk associated with the Healthcare sector is wildly overblown.

Healthcare is one of only two sectors with earnings expectations revised higher over the last three months, and a few major sector constituents increased their forward guidance on their earnings calls this week. Attractive valuations, combined with solid earnings growth, tell a different fundamental story. A story that in time will prevail over the emotionally charged rhetoric that makes little to no sense.

They have also "talked" themselves into something that has an extremely LOW probability of EVER taking place. The Healthcare sector is the second worst performing sector year to date and currently lags the broader market by about 14%. The reason for the drastic underperformance is the potential negative earnings growth consequences as a result of "Medicare for All" (MFA) and other regulatory propositions such as drug price disclosures in advertisements.

Senator Elizabeth Warren, currently the Democratic front runner, is one of the main advocates of MFA. However, in the last debate, it was clear that MFA is not widely accepted among the other Democratic candidates. Former Vice President Joe Biden balked at the program's $30+ trillion cost, and Senator Amy Klobuchar referred to the system as a pipe dream. I would agree and give this entire issue a very LOW probability of ever being enacted.

+++

+++

Due to the division, it is doubtful that MFA would be passed by Congress, and in my view, the political risk associated with the Healthcare sector is wildly overblown.

Healthcare is one of only two sectors with earnings expectations revised higher over the last three months, and a few major sector constituents increased their forward guidance on their earnings calls this week. Attractive valuations, combined with solid earnings growth, tell a different fundamental story. A story that in time will prevail over the emotionally charged rhetoric that makes little to no sense.

Trading Spotlight

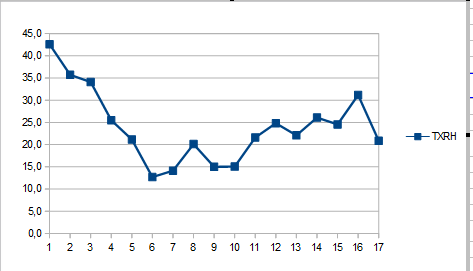

TXRH war in Überbewertung gelaufen und hat das jetzt ein gutes Stück korrigiert. Schau ich mir so langsam wieder an, nach unten aber noch 10 bis 20% Risiko.

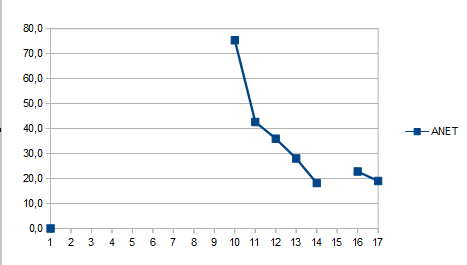

ANET hat wohl einen Bewertungsboden erreicht, wird im KGV kaum noch billiger werden. Ab hier Kurs wieder parallel zum Gewinn.

ANET hat wohl einen Bewertungsboden erreicht, wird im KGV kaum noch billiger werden. Ab hier Kurs wieder parallel zum Gewinn.

mal etwas positives - MANH.

Kurslücke zwar immer noch nicht geschlossen, lange genug wird ja schon hin gezuppelt. Dafür gute Zahlen und angehobenen Ausblick.

https://seekingalpha.com/article/4298060-manhattan-associate…

https://www.marketscreener.com/MANHATTAN-ASSOCIATES-INC-9939…

Kurslücke zwar immer noch nicht geschlossen, lange genug wird ja schon hin gezuppelt. Dafür gute Zahlen und angehobenen Ausblick.

https://seekingalpha.com/article/4298060-manhattan-associate…

https://www.marketscreener.com/MANHATTAN-ASSOCIATES-INC-9939…

Antwort auf Beitrag Nr.: 61.750.834 von clearasil am 23.10.19 13:26:58Was 100% steigt, kann auch gerne mal 10% fallen

Kleines Update zu FOMX:

Eine neue Umfrage unter Schweizer Dermatologen zeigt eine starke Neigung, Amzeeq zu verschreiben, sobald es verfügbar ist. Befragte Ärzte gaben an, dass sie topisches Minocyclin begrüßen würden, welches ein saubereres Nebenwirkungsprofil aufweist als das orale.

Es wird erwartet, dass Swissmedic Amzeeq aufgrund des positiven Daten ebenso reibungslos genehmigt wie die FDA.

Wunderbar ist, dass Foamix die weltweiten Rechte an Amzeeq hat!

Und ganz neu:

Amzeeq wird in der Schweiz "Schweizer Qualität" vom Hersteller ASM hergestellt!!

http://www.globenewswire.com/news-release/2019/10/23/1934031…

Neue Webseite https://www.amzeeq.com online!

Kleines Update zu FOMX:

Eine neue Umfrage unter Schweizer Dermatologen zeigt eine starke Neigung, Amzeeq zu verschreiben, sobald es verfügbar ist. Befragte Ärzte gaben an, dass sie topisches Minocyclin begrüßen würden, welches ein saubereres Nebenwirkungsprofil aufweist als das orale.

Es wird erwartet, dass Swissmedic Amzeeq aufgrund des positiven Daten ebenso reibungslos genehmigt wie die FDA.

Wunderbar ist, dass Foamix die weltweiten Rechte an Amzeeq hat!

Und ganz neu:

Amzeeq wird in der Schweiz "Schweizer Qualität" vom Hersteller ASM hergestellt!!

http://www.globenewswire.com/news-release/2019/10/23/1934031…

Neue Webseite https://www.amzeeq.com online!

Antwort auf Beitrag Nr.: 61.751.272 von holgi-w am 23.10.19 15:36:33w:o ist in einem herbstlich nebligen zustand.

dir gutes gelingen weiterhin!

dir gutes gelingen weiterhin!