Timburgs Langfristdepot - Start 2012 (Seite 2488)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 22.05.24 23:49:47 von

neuester Beitrag 22.05.24 23:49:47 von

Beiträge: 56.839

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 503

Gesamt: 7.795.092

Gesamt: 7.795.092

Aktive User: 2

ISIN: US2605661048 · WKN: CG3AA2

39.700,30

PKT

+0,12 %

+46,63 PKT

Letzter Kurs 15:17:42 TTMzero (USD)

Neuigkeiten

| TitelBeiträge |

|---|

14:02 Uhr · wallstreetONLINE Redaktion |

14:51 Uhr · dpa-AFX |

08:22 Uhr · wallstreetONLINE Redaktion |

07:32 Uhr · dpa-AFX |

Folgt Siemens, GE: US-Chemieriese DuPont teilt sich in Drei auf, Anleger begeistert

Folgt Siemens, GE: US-Chemieriese DuPont teilt sich in Drei auf, Anleger begeistertBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 57.850.893 von Felix80 am 28.05.18 21:42:52FactSet war es, genau!

Ja mit das mit der financial times ist wirklich sehr schade. Dort habe ich immer viele Informationen raus gezogen, nun leider kostenpflichtig und nicht wirklich günstig.

Habe dennoch überlegt, ob ich dort ein Abo abschließen soll. Ich bin da aber auch immer sehr vorsichtig, da sich solche Abos doch immer recht schnell anhäufen und in Summe ein nicht unbedeutender Betrag jeden Monat weg geht. Ich muss jedoch auch anerkennen, dass ich durchaus nachvollziehen kann, dass solche Medien, wie eben die financial times, nicht unendlich kostenlos Content zur Verfügung stellen können und auch wollen.

FastGraphs ist ein Abo, welches ich mir gönne; das sind jeden Monat 10$. Mir hilft dieses Tool sehr gut, um Bewertungen, auch im historischen Kontext, zu analysieren. Ich denke die Grafiken von FastGraphs sind nicht unbekannt hier.

Ich schaue vor jedem Kauf noch mal bei FastGraphs, ob das Unternehmen, welches ich gerade kaufen möchte, günstig oder womöglich doch recht teuer bewertet ist.

Ja mit das mit der financial times ist wirklich sehr schade. Dort habe ich immer viele Informationen raus gezogen, nun leider kostenpflichtig und nicht wirklich günstig.

Habe dennoch überlegt, ob ich dort ein Abo abschließen soll. Ich bin da aber auch immer sehr vorsichtig, da sich solche Abos doch immer recht schnell anhäufen und in Summe ein nicht unbedeutender Betrag jeden Monat weg geht. Ich muss jedoch auch anerkennen, dass ich durchaus nachvollziehen kann, dass solche Medien, wie eben die financial times, nicht unendlich kostenlos Content zur Verfügung stellen können und auch wollen.

FastGraphs ist ein Abo, welches ich mir gönne; das sind jeden Monat 10$. Mir hilft dieses Tool sehr gut, um Bewertungen, auch im historischen Kontext, zu analysieren. Ich denke die Grafiken von FastGraphs sind nicht unbekannt hier.

Ich schaue vor jedem Kauf noch mal bei FastGraphs, ob das Unternehmen, welches ich gerade kaufen möchte, günstig oder womöglich doch recht teuer bewertet ist.

Antwort auf Beitrag Nr.: 57.850.836 von El_Matador am 28.05.18 21:34:50Eine kurze grundsätzliche Anmerkung von meiner Seite: Man sollte bei der Thematik "A-Werte" und "B-Werte" immer bedenken, dass "A-Werte" durchaus auch ein schlechtes Investment sein können und B-Werte unter Umständen sogar ein sehr gutes. Alles eine Frage des Preises! Ist ja auch schwierig abzugrenzen, ob das Unternehmen xy nun eher ein A- oder B-Wert ist.

Hier ein interessanter Artikel dazu:

http://aswathdamodaran.blogspot.de/2017/03/explaining-parado…

Hier ein interessanter Artikel dazu:

http://aswathdamodaran.blogspot.de/2017/03/explaining-parado…

Antwort auf Beitrag Nr.: 57.850.710 von Grab2theB am 28.05.18 21:11:56Hallo Thorben,

Du meinst vielleicht die comdirect. Die hat Ihre Datenbasis von FactSet.com. Dort schaue ich auch ab und zu nach. Dann noch auf 4traders und teilweise auf nasdaq.com, wenn es um EPS-Schätzungen geht. Bei der ft.com geht leider fast nichts mehr, außer man bezahlt dafür. Hab ich schon länger nicht mehr genutzt.

Morningstar.com nutze ich auch gerne. Allerdings nur um mir die historische Entwicklung über einige Jahre anzuschauen. Sofern ich ein hohes Interesse an einem bestimmten Unternehme habe, dann lege ich mir ein eigenes Excel-Sheet mit diversen Berechnungen an. Basis dafür sind dann immer direkt die Geschäftsberichte der letzten Jahre (meist > 10 Jahre). Ist natürlich immer etwas Arbeit, aber macht mir ja auch Spaß! Nur wenn man tiefer in das Zahlenwerk eines Unternehmens eintaucht, versteht man es auch.

Du meinst vielleicht die comdirect. Die hat Ihre Datenbasis von FactSet.com. Dort schaue ich auch ab und zu nach. Dann noch auf 4traders und teilweise auf nasdaq.com, wenn es um EPS-Schätzungen geht. Bei der ft.com geht leider fast nichts mehr, außer man bezahlt dafür. Hab ich schon länger nicht mehr genutzt.

Morningstar.com nutze ich auch gerne. Allerdings nur um mir die historische Entwicklung über einige Jahre anzuschauen. Sofern ich ein hohes Interesse an einem bestimmten Unternehme habe, dann lege ich mir ein eigenes Excel-Sheet mit diversen Berechnungen an. Basis dafür sind dann immer direkt die Geschäftsberichte der letzten Jahre (meist > 10 Jahre). Ist natürlich immer etwas Arbeit, aber macht mir ja auch Spaß! Nur wenn man tiefer in das Zahlenwerk eines Unternehmens eintaucht, versteht man es auch.

Antwort auf Beitrag Nr.: 57.849.513 von codiman am 28.05.18 18:33:57Hallo codiman,

ich verstehe die skizzierte Aktion auch nicht, ausser dass sich Deine Depotstruktur vielleicht etwas vereinfacht.

Wenn Du jetzt Verkaeufe taetigst, was nicht unbedingt falsch sein sollte, spricht aus meiner Sicht nichts fuer sofortige Wiederkaeufe. Es gibt Weniges worueber ich so sicher bin, dass es noch in diesem Jahr fuer fast alles wieder bessere Kaufzeitpunkte geben wird.

Und warum B-Werte in Erwaegung ziehen? Warum kaufst Du nicht ausschliesslich zurueckgefallene A-Werte? (z.B. JNJ, auf die schaue ich schon taeglich, die wuerde ich dem Brause- und Chipsproduzenten PepsiCo oder auch Nestlé momentan schon vorziehen)

Gruss

ich verstehe die skizzierte Aktion auch nicht, ausser dass sich Deine Depotstruktur vielleicht etwas vereinfacht.

Wenn Du jetzt Verkaeufe taetigst, was nicht unbedingt falsch sein sollte, spricht aus meiner Sicht nichts fuer sofortige Wiederkaeufe. Es gibt Weniges worueber ich so sicher bin, dass es noch in diesem Jahr fuer fast alles wieder bessere Kaufzeitpunkte geben wird.

Und warum B-Werte in Erwaegung ziehen? Warum kaufst Du nicht ausschliesslich zurueckgefallene A-Werte? (z.B. JNJ, auf die schaue ich schon taeglich, die wuerde ich dem Brause- und Chipsproduzenten PepsiCo oder auch Nestlé momentan schon vorziehen)

Gruss

Antwort auf Beitrag Nr.: 57.850.611 von Felix80 am 28.05.18 20:59:16Ich schaue immer bei meinem Broker / Bank, was die für Zahlen erwarten. Die bekommen das von "Fact-Sheet" wenn ich das richtig in Erinnerung habe.

Meistens mache ich mir selber ein Bild darüber, was ich für Gewinne erwarte bzw. was realistisch ist. In diesem Fall wollte ich keine solch komplexe Überlegung anstellen sondern für die allgemeinere Überlegung diese Schätzungen übernehmen.

Ich denke, man sollte sich in letzter Konsequenz eher sein eigenes Bild machen, als auf irgendwelche Analysten zu vertrauen.

Ansonsten arbeite ich viel mit Morningstar, die haben Zahlenreihen von den letzten 10 Jahren (in allen Bereichen), die ziemlich zuverlässig sind.

Lg Thorben

Meistens mache ich mir selber ein Bild darüber, was ich für Gewinne erwarte bzw. was realistisch ist. In diesem Fall wollte ich keine solch komplexe Überlegung anstellen sondern für die allgemeinere Überlegung diese Schätzungen übernehmen.

Ich denke, man sollte sich in letzter Konsequenz eher sein eigenes Bild machen, als auf irgendwelche Analysten zu vertrauen.

Ansonsten arbeite ich viel mit Morningstar, die haben Zahlenreihen von den letzten 10 Jahren (in allen Bereichen), die ziemlich zuverlässig sind.

Lg Thorben

Trading Spotlight

Antwort auf Beitrag Nr.: 57.848.076 von cimar am 28.05.18 16:10:23<< Aber: Bei den Konsensschätzungen (Durschnitt bzw Mean/Median) kommt es darauf an, welche Schätzungen berücksichtigt wurden bzw. ob veröffentlichte Schätzungen vor Bekanntgabe des Rückkaufprogramms weiterhin in den Konsens miteingeflossen sind. Bei den öffentlich zugänglichen Quellen sollte man leider davon ausgehen, dass Konsensschätzungen nicht um diese Abgrenzung bereinigt worden sind. >>

Hallo cimar,

denke damit liegst Du richtig. Bei den kostenlosen Quellen im Netz bzgl. Konsensschätzungen / EPS Prognosen etc. werden bestimmt keine sofortigen Bereinigungen durchgeführt. Sollte man immer mit Vorsicht genießen.

Welche Quellen nutzt ihr denn so (ob kostenlos oder auch kostenpflichtig)?

Hallo cimar,

denke damit liegst Du richtig. Bei den kostenlosen Quellen im Netz bzgl. Konsensschätzungen / EPS Prognosen etc. werden bestimmt keine sofortigen Bereinigungen durchgeführt. Sollte man immer mit Vorsicht genießen.

Welche Quellen nutzt ihr denn so (ob kostenlos oder auch kostenpflichtig)?

Moin @codiman,

irgendwie werde ich da jetzt aus Deiner Überlegung noch nicht schlau. Soll die Aktion mehr Qualität ins Depot bringen oder nur einen Tausch innerhalb des B-Lagers?

Nicht dass das jetzt falsch herüber kommt, ich bin auch in einigen vermutlich minderqualitativen Werten investiert (das ist ja immer eine Sichtweise, jede verkaufte Aktie ist auch eine gekaufte, nur von jemand anders). Aber habe ich mal einen Wert unter Beobachtung gesetzt sehe ich doch eher zu, dass ich da einen relativ guten Ausstiegspunkt erwische um ihn dann gegen einen (vermeintlich besseren) A-Wert einzutauschen. Du aber erwägst statt dessen Nachkäufe bei GIS und AT&T, die Du unter B einsortierst, von denen Du mithin nicht mehr ganz überzeugt bist aber die in einer wie auch immer gearteten Krisensituation wohl nicht mehr so stark fallen wie einiges anderes?

Das Eintauschen braucht ja auch nicht umgehend zu erfolgen, kommt Zeit kommt Kurs und wenn`s weshalb auch immer doch eine Etage tiefer geht ist Cash wieder King.

Gruß

int21

irgendwie werde ich da jetzt aus Deiner Überlegung noch nicht schlau. Soll die Aktion mehr Qualität ins Depot bringen oder nur einen Tausch innerhalb des B-Lagers?

Nicht dass das jetzt falsch herüber kommt, ich bin auch in einigen vermutlich minderqualitativen Werten investiert (das ist ja immer eine Sichtweise, jede verkaufte Aktie ist auch eine gekaufte, nur von jemand anders). Aber habe ich mal einen Wert unter Beobachtung gesetzt sehe ich doch eher zu, dass ich da einen relativ guten Ausstiegspunkt erwische um ihn dann gegen einen (vermeintlich besseren) A-Wert einzutauschen. Du aber erwägst statt dessen Nachkäufe bei GIS und AT&T, die Du unter B einsortierst, von denen Du mithin nicht mehr ganz überzeugt bist aber die in einer wie auch immer gearteten Krisensituation wohl nicht mehr so stark fallen wie einiges anderes?

Das Eintauschen braucht ja auch nicht umgehend zu erfolgen, kommt Zeit kommt Kurs und wenn`s weshalb auch immer doch eine Etage tiefer geht ist Cash wieder King.

Gruß

int21

Antwort auf Beitrag Nr.: 57.847.620 von Felix80 am 28.05.18 15:21:13 ) hatte ich nur eingestellt, da codiman den Wunsch geäußert hatte, dass ihr am Achensee mal den US-Food Sektor näher unter die Lupe nehmen sollt.

) hatte ich nur eingestellt, da codiman den Wunsch geäußert hatte, dass ihr am Achensee mal den US-Food Sektor näher unter die Lupe nehmen sollt.

In Anbetracht der guten Börsenstimmung, überlege ich tatsächlich, mich von ein paar B- Werten

Cameco (B--),

Evonik (B),

Ford (B-),

TomTom(B-)

zu trennen. Allerdings möchte ich auch nicht zuviel Kapital anhäufen, sondern lieber in "sichere Werte" gehen,

die auch mal einen Wachstumsschock aushalten.

Gleichzeitig sollen sie aber auch Rendite abwerfen.

Deswegen trenn ich mich nicht von meinen B- Werten

- General Mills und

- AT&T

denen traue ich zu, glimpflich durch eine Krise zu kommen.

Auf der Kaufagenda steht u.a.

Celgene (da will ich noch den Boden abwarten und unter Umständen dafür ein paar Teva austauschen)

Micron Technologie (da bin ich mir aber noch nicht klar und sicher)

aber auch Pepsico (B+) wäre ein schöner defensiver Wert (letzens von Investival immerhin als moneymanagement Vehikel und guter defensiver Wert genannt).

Eigentlich würde ich die oben genannten über Bord werfen wollen und durch

Pepsi

und Nachkäufe bei

-General Mills sowie -AT&T

ersetzen wollen.

Natürlich aufkommensneutral.

Gruß codiman

Es treibt mich um ...

das US-Ernährer-Telefonbuch (schöner Begriff  ) hatte ich nur eingestellt, da codiman den Wunsch geäußert hatte, dass ihr am Achensee mal den US-Food Sektor näher unter die Lupe nehmen sollt.

) hatte ich nur eingestellt, da codiman den Wunsch geäußert hatte, dass ihr am Achensee mal den US-Food Sektor näher unter die Lupe nehmen sollt. In Anbetracht der guten Börsenstimmung, überlege ich tatsächlich, mich von ein paar B- Werten

Cameco (B--),

Evonik (B),

Ford (B-),

TomTom(B-)

zu trennen. Allerdings möchte ich auch nicht zuviel Kapital anhäufen, sondern lieber in "sichere Werte" gehen,

die auch mal einen Wachstumsschock aushalten.

Gleichzeitig sollen sie aber auch Rendite abwerfen.

Deswegen trenn ich mich nicht von meinen B- Werten

- General Mills und

- AT&T

denen traue ich zu, glimpflich durch eine Krise zu kommen.

Auf der Kaufagenda steht u.a.

Celgene (da will ich noch den Boden abwarten und unter Umständen dafür ein paar Teva austauschen)

Micron Technologie (da bin ich mir aber noch nicht klar und sicher)

aber auch Pepsico (B+) wäre ein schöner defensiver Wert (letzens von Investival immerhin als moneymanagement Vehikel und guter defensiver Wert genannt).

Eigentlich würde ich die oben genannten über Bord werfen wollen und durch

Pepsi

und Nachkäufe bei

-General Mills sowie -AT&T

ersetzen wollen.

Natürlich aufkommensneutral.

Gruß codiman

Antwort auf Beitrag Nr.: 57.848.058 von Grab2theB am 28.05.18 16:08:39

Ein Moat lässt sich auch quantifizieren, zumindest im nachhinein.

Verdienen (Return on capital) die Unternehmen nachhaltig ihre Kapitalkosten ( Weighted average cost of capital = WACC), dann haben sie einen Moat.

http://www.morningstar.com/InvGlossary/economic_moat.aspx

Wenn Starbucks einen hat, dann ließe sich der auch quantitativ nachweisen. Im Shareholder Vaue Jargon schaffen diese Unternehmen einen economic value added (einen Mehrwert) oder economic profit, der abzugrenzen ist von einem accounting profit... https://www.investopedia.com/ask/answers/033015/what-differe…

Zitat von Grab2theB: Hallo Felix80,

da hast Du Dir echt viel Mühe gemacht! Vielen Dank dafür!

Auf ein P/E unter 14 im Jahr 2020 kommt man mit den Schätzungen bei nasdaq.com nicht (kann aber auch sein, dass die Quelle nicht die beste ist). Welche Quellen hast Du für die EPS-Schätzungen herangezogen? Wäre mal interessant zu sehen, welche Konsensschätzungen für 2018 ff. es bei Deiner Quelle gibt. Oder hast Du eigene Annahmen bzgl. der EPS-Entwicklung herangezogen? Wäre m.E. der beste Weg (aber natürlich auch der aufwendigste).

Deine Quellen sind schon richtig, das KGV unter 14 würde sich ergeben, wenn die Analysten das Rückkaufprogramm nicht einbezogen haben in ihrer Gewinnschätzung.

Man müsste jetzt prüfen, wie aktuell diese Gewinnschätzungen sind, denn die 7 Mrd. $ aus dem Nestlé Deal sollen ebenfalls in das Programm fließen; der Deal jedoch noch nicht offiziell und die Aussage noch relativ frisch.

Ich gehe aber auch davon aus, dass die Analysten die Rückkäufe bereits mit in ihren EPS Schätzungen mit einbeziehen, alles andere wäre auch irgendwie eigenartig und unseriös.

So oder so ergibt sich aus dem Rückkaufprogramm eine gute Absicherung nach unten hin (aus meiner Sicht).

@ fallencommunist:

vielen Dank für deine Einschätzungen und auch Erfahrungen aus Korea. Ich glaube fest daran, dass die Zukunft in Asien sowie Afrika spielen wird. Asien vermutlich zeitlich vor Afrika.

Einen Moat hat Starbucks aus meiner Sicht schon. Dieser lässt sich nicht unbedingt "anfassen" oder direkt erkennen, jedoch ist eben das von Dir Beschriebene aus Korea das beste Beispiel dafür, dass Leute sich nicht den Standard Kaffee holen, sei es beim Bäcker o.ä. - sondern eben für einen deutlichen Aufpreis beim Starbucks.

Wenn Menschen schon irgendwie dieses Image nach außen tragen: "Hey, schaut mal, ich war beim Starbucks" zeugt das doch von einer enormen Markenmacht und eben diese kann man nicht einfach kopieren oder mal einfach neu aufbauen.

Ein guter Einwand kam auch von einem Freund von mir (ich übernehme das jetzt mal für dieses Posting), dass in Großstädten Wohnraum immer teurer wird und viele nur eine sehr kleine Wohnung haben. Möchte man sich mit Freunden treffen wird diese schnell zu klein und viele suchen dann den Ausweg in ein Cafe, wo man sich ungezwungen treffen kann.

Starbucks bietet dieses Feeling ungezwungen irgendwo sitzen zu können, gerne auch mit Laptop und Ladekabel etc.

Man wird nicht höflich heraus komplimentiert, wenn man 15 Minuten mit seinem Essen / Getränk fertig ist.

Ist jetzt nicht unbedingt ein Moat aber dennoch auch ein Punkt, wo viele Menschen sich einfach wohl fühlen und gerne hinkommen.

@ Com96:

Auch danke Dir natürlich für dein Posting. Ich denke auch, dass Starbucks sich dieses Rückkaufprogramm leisten kann, die Verschuldung sieht gut aus und Starbucks erwirtschaftet als Unternehmen immer mehr freien Cashflow, der für die Rückkäufe verwendet werden kann.

Rückkäufe sind mir aber auch aus steuerlicher Sicht deutlich lieber. Auf Dividenden fällt nur wieder unnötige Steuer an

Liebe Grüße an Euch alle und vielen Dank für Eure Einschätzungen! Ihr habt mir damit schon mal sehr geholfen.

Thorben

Ein Moat lässt sich auch quantifizieren, zumindest im nachhinein.

Verdienen (Return on capital) die Unternehmen nachhaltig ihre Kapitalkosten ( Weighted average cost of capital = WACC), dann haben sie einen Moat.

http://www.morningstar.com/InvGlossary/economic_moat.aspx

Wenn Starbucks einen hat, dann ließe sich der auch quantitativ nachweisen. Im Shareholder Vaue Jargon schaffen diese Unternehmen einen economic value added (einen Mehrwert) oder economic profit, der abzugrenzen ist von einem accounting profit... https://www.investopedia.com/ask/answers/033015/what-differe…

Antwort auf Beitrag Nr.: 57.847.212 von Felix80 am 28.05.18 14:33:29

Die Schätzungen der Analysten

- das EPS und

- das Kursziel

betreffend sollten alle öffentlich zugänglich und relevanten Daten miteinbeziehen.

Das heißt, sind die Schätzung nach Bekanntgabe des Rückkaufprogramms veröffentlich worden, sind diese höchstwahrscheinlich brücksichtigt.

Aber: Bei den Konsensschätzungen (Durschnitt bzw Mean/Median) kommt es darauf an, welche Schätzungen berücksichtig wurden bzw. ob veröffentlichte Schätzungen vor Bekanntgabe des Rückkaufprogramms weiterhin in den Konsens miteingeflossen sind. Bei den öffentlich zugänglichen Quellen sollte man leider davon ausgehen, dass Konsensschätzungen nich um diese Abgrenzung bereinigt worden sind.

Zitat von Felix80: << Die voraussichtlichen Gewinne (Schätzungen der Analysten, durchaus ambitioniert) sowie die Rückkäufe würden das KGV bis 2020 auf knapp unter 14 drücken. Kaufkurs heute vorausgesetzt. Dies bringt letztendlich großes Potential, bei relativ geringem Rückfall-Risiko. Teilt ihr dort meine Überlegungen? Habe ich vielleicht einen Fehler gemacht? Wenn die Aktienrückkäufe bei den Gewinnschätzungen der Analysten bereits enthalten sind (Gewinn pro Aktie) geht die Rechnung natürlich nicht auf. Bin gespannt auf Eure Anmerkungen. >>

Hallo Thorben,

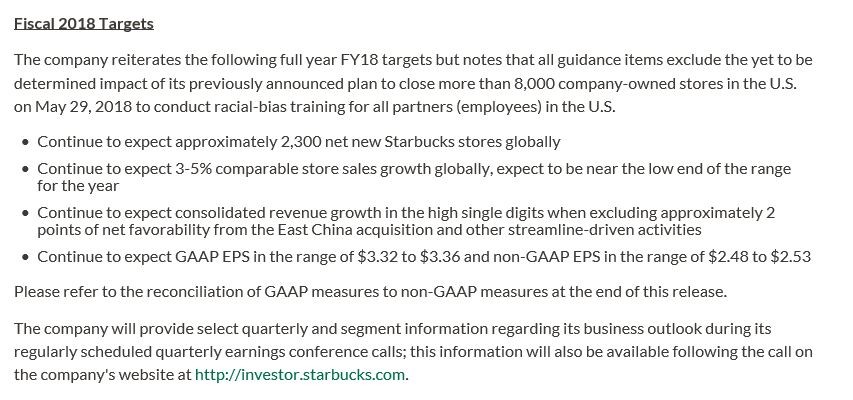

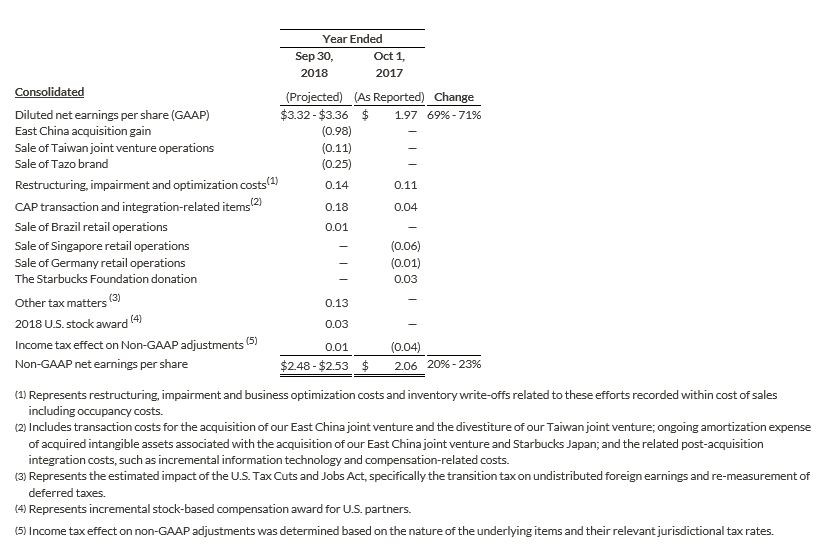

habe mal einen Blick auf die Q2-2018 Zahlen von SBUX geworfen. Im Q2-Report finden sich auch Angaben zum 2018er Ausblick. Das SBUX-Management erwartet GAAP EPS (diluted) zwischen $ 3,32 und $ 3,36 und non-GAAP EPS zwischen $ 2,48 und $ 2,53. Der relativ große Unterschied zw. GAAP- und non-GAAP EPS resultiert im Wesentlichen aus Gewinnen bzgl. der East China Akquisition sowie Gewinnen im Zusammenhang mit dem Verkauf der Marke Tazo sowie des Joint Ventures in Taiwan (sind und bleiben alles „Einmaleffekte“).

Überleitung GAAP to non-GAAP EPS:

Quelle: Q2 Fiscal 2018 Results

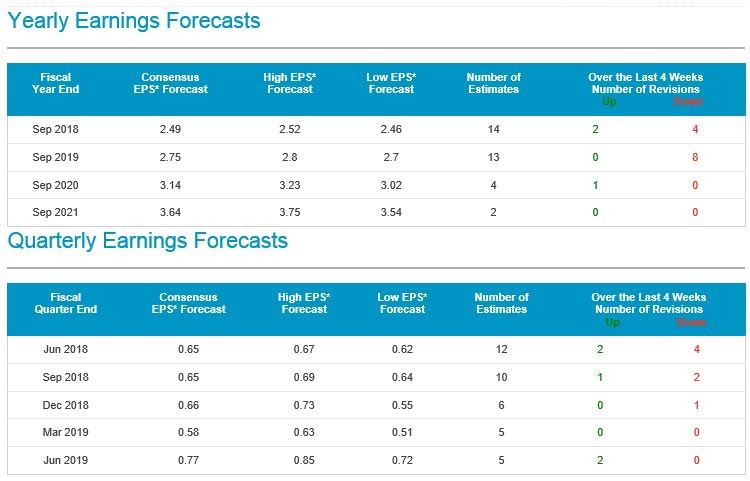

Wenn man sich nun die Gewinnschätzungen unter z.B. https://www.nasdaq.com/symbol/sbux/earnings-forecast

anschaut, dann sieht man, dass die Analysten für 2018 sich auch an den non-GAAP EPS orientieren. Konsensschätzung liegt für 2018 bei $ 2,49 pro Aktie (Basis sind 14 Analystenschätzungen).

Für 2019 liegen immerhin noch 13 Analystenschätzungen vor, welche zu einer Konsensschätzung von $ 2,75 pro Aktie führen. Leider habe ich auch nichts finden können, ob in den Schätzungen bereits das Aktienrückkaufprogramm berücksichtigt wurde. Würde aber davon ausgehen, dass jeder professionelle Analyst dies tun wird, wenn er eine EPS-Schätzung abgibt (und bereits das Rückkaufprogramm bekannt gemacht wurde). Alles andere wäre in diesem Zusammenhang völlig unangebracht und schlicht falsch. Fraglich wird nur sein, welche Annahmen man bzgl. des Rückkaufprogramms trifft (Höhe der Rückkäufe in welchem Zeitraum etc.).

Auf die Konsensschätzungen für 2020 ($ 3,14) und 2021 ($ 3,64) würde ich nicht viel geben, da diese nur auf 4 bzw. 2 Analystenmeinungen basieren.

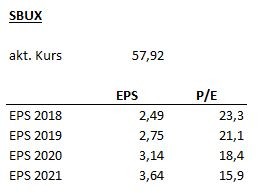

Mögliches P/E auf Basis der EPS-Schätzungen für 2018 – 2021:

Auf ein P/E unter 14 im Jahr 2020 kommt man mit den Schätzungen bei nasdaq.com nicht (kann aber auch sein, dass die Quelle nicht die beste ist). Welche Quellen hast Du für die EPS-Schätzungen herangezogen? Wäre mal interessant zu sehen, welche Konsensschätzungen für 2018 ff. es bei Deiner Quelle gibt. Oder hast Du eigene Annahmen bzgl. der EPS-Entwicklung herangezogen? Wäre m.E. der beste Weg (aber natürlich auch der aufwendigste).

Beste Grüße

Felix80

Die Schätzungen der Analysten

- das EPS und

- das Kursziel

betreffend sollten alle öffentlich zugänglich und relevanten Daten miteinbeziehen.

Das heißt, sind die Schätzung nach Bekanntgabe des Rückkaufprogramms veröffentlich worden, sind diese höchstwahrscheinlich brücksichtigt.

Aber: Bei den Konsensschätzungen (Durschnitt bzw Mean/Median) kommt es darauf an, welche Schätzungen berücksichtig wurden bzw. ob veröffentlichte Schätzungen vor Bekanntgabe des Rückkaufprogramms weiterhin in den Konsens miteingeflossen sind. Bei den öffentlich zugänglichen Quellen sollte man leider davon ausgehen, dass Konsensschätzungen nich um diese Abgrenzung bereinigt worden sind.

14:51 Uhr · dpa-AFX · NVIDIA |

14:02 Uhr · wallstreetONLINE Redaktion · General Electric |

08:22 Uhr · wallstreetONLINE Redaktion · EUR/USD |

07:32 Uhr · dpa-AFX · NVIDIA |

22.05.24 · dpa-AFX · Analog Devices |

22.05.24 · dpa-AFX · Nasdaq |

22.05.24 · Redaktion dts · Dow Jones |

22.05.24 · dpa-AFX · Dow Jones |

22.05.24 · dpa-AFX · Analog Devices |

22.05.24 · dpa-AFX · Analog Devices |

| Zeit | Titel |

|---|---|

| 10.05.24 | |

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 |