Europa's Banken: Schicksalsjahr 2016 (Seite 10)

eröffnet am 31.07.16 19:44:34 von

neuester Beitrag 05.12.23 15:03:17 von

neuester Beitrag 05.12.23 15:03:17 von

Beiträge: 158

ID: 1.236.043

ID: 1.236.043

Aufrufe heute: 0

Gesamt: 10.244

Gesamt: 10.244

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 4595 | |

| vor 1 Stunde | 2648 | |

| vor 18 Minuten | 2539 | |

| vor 13 Minuten | 2404 | |

| vor 13 Minuten | 1381 | |

| 25.05.24, 17:30 | 1132 | |

| heute 12:31 | 1095 | |

| vor 1 Stunde | 1092 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 5. | 18.752,71 | +0,29 | 141 | |||

| 2. | Neu! | 24,340 | +38,94 | 50 | |||

| 3. | 1. | 9,6500 | +3,21 | 46 | |||

| 4. | 3. | 52,50 | +10,76 | 39 | |||

| 5. | 20. | 0,2070 | -1,43 | 30 | |||

| 6. | 22. | 5,8740 | +0,51 | 30 | |||

| 7. | 2. | 162,44 | -1,69 | 29 | |||

| 8. | 8. | 0,3040 | +1,00 | 26 |

Beitrag zu dieser Diskussion schreiben

16.3.

SNB dürfte noch stärker interveniert haben - "Testfall für Geldpolitik"

https://www.finanzen.ch/nachrichten/devisen/snb-duerfte-noch…

...

Die Schweizerische Nationalbank (SNB) dürfte sich zuletzt erneut mit Devisenmarktinterventionen gegen den stärker werdenden Franken gestemmt haben. Laut Experten steht viel auf dem Spiel.

Auf stärkere Interventionen deuten die Sichtguthaben hin, über welche die SNB wöchentlich Rechenschaft ablegt. Konkret stiegen diese letzte Woche um 4,5 Milliarden auf 603,0 Milliarden Franken. Dies war der stärkste Anstieg seit März 2017.

Sie nahmen somit in den letzten vier Wochen um knapp 13 Milliarden zu. In den vier Wochen davor waren sie erst um gut 4 Milliarden angestiegen.

Die Entwicklung der Sichtguthaben gilt als Indiz dafür, ob die SNB am Devisenmarkt interveniert, um den Franken zu schwächen. Die Zentralbank kauft Fremdwährungen und schreibt den Banken den entsprechenden Franken-Betrag auf deren SNB-Konten gut.

Höhere Beträge "durchaus denkbar"

Für den Credit-Suisse-Ökonomen Maxime Botteron sind die neusten Zahlen denn auch "ein klares Zeichen von Devisenkäufen". Und er geht davon aus, dass die Notenbank weiter am Markt intervenieren wird. "Noch grössere Interventionsvolumen sind durchaus denkbar", so seine Einschätzung.

Ähnlich sieht dies Caroline Hilb von der St. Galler Kantonalbank. Die aktuellen Interventionen seien im Rahmen dessen, wie es auch bei anderen Sonderereignissen wie dem Brexit oder den Wahlen in Frankreich der Fall gewesen sei. "Wir gehen davon aus, dass die Interventionen auch diese Woche andauern", so die Expertein.

...

SNB dürfte noch stärker interveniert haben - "Testfall für Geldpolitik"

https://www.finanzen.ch/nachrichten/devisen/snb-duerfte-noch…

...

Die Schweizerische Nationalbank (SNB) dürfte sich zuletzt erneut mit Devisenmarktinterventionen gegen den stärker werdenden Franken gestemmt haben. Laut Experten steht viel auf dem Spiel.

Auf stärkere Interventionen deuten die Sichtguthaben hin, über welche die SNB wöchentlich Rechenschaft ablegt. Konkret stiegen diese letzte Woche um 4,5 Milliarden auf 603,0 Milliarden Franken. Dies war der stärkste Anstieg seit März 2017.

Sie nahmen somit in den letzten vier Wochen um knapp 13 Milliarden zu. In den vier Wochen davor waren sie erst um gut 4 Milliarden angestiegen.

Die Entwicklung der Sichtguthaben gilt als Indiz dafür, ob die SNB am Devisenmarkt interveniert, um den Franken zu schwächen. Die Zentralbank kauft Fremdwährungen und schreibt den Banken den entsprechenden Franken-Betrag auf deren SNB-Konten gut.

Höhere Beträge "durchaus denkbar"

Für den Credit-Suisse-Ökonomen Maxime Botteron sind die neusten Zahlen denn auch "ein klares Zeichen von Devisenkäufen". Und er geht davon aus, dass die Notenbank weiter am Markt intervenieren wird. "Noch grössere Interventionsvolumen sind durchaus denkbar", so seine Einschätzung.

Ähnlich sieht dies Caroline Hilb von der St. Galler Kantonalbank. Die aktuellen Interventionen seien im Rahmen dessen, wie es auch bei anderen Sonderereignissen wie dem Brexit oder den Wahlen in Frankreich der Fall gewesen sei. "Wir gehen davon aus, dass die Interventionen auch diese Woche andauern", so die Expertein.

...

26.2.

AUKTION/Emission fünfjähriger Bundesobligationen technisch unterzeichnet

...

Die Nachfrage bei der Auktion fünfjähriger Bundesobligationen (Bobl) am Mittwoch war gering. Die abgegebenen Gebote lagen unter dem geplanten Emissionsvolumen der Deutschen Finanzagentur, die Auktion war also "technisch unterzeichnet".

Die Durchschnittsrendite lag bei minus 0,69 Prozent, nach minus 0,59 Prozent bei der vorangegangen Auktion. Zugeteilt wurden schließlich 3,223 Milliarden Euro, weitere 777 Millionen Euro wurden zu Marktpflegezwecken einbehalten, womit das avisierte Volumen von 4 Milliarden Euro erreicht wurde.

...

So, so.

AUKTION/Emission fünfjähriger Bundesobligationen technisch unterzeichnet

...

Die Nachfrage bei der Auktion fünfjähriger Bundesobligationen (Bobl) am Mittwoch war gering. Die abgegebenen Gebote lagen unter dem geplanten Emissionsvolumen der Deutschen Finanzagentur, die Auktion war also "technisch unterzeichnet".

Die Durchschnittsrendite lag bei minus 0,69 Prozent, nach minus 0,59 Prozent bei der vorangegangen Auktion. Zugeteilt wurden schließlich 3,223 Milliarden Euro, weitere 777 Millionen Euro wurden zu Marktpflegezwecken einbehalten, womit das avisierte Volumen von 4 Milliarden Euro erreicht wurde.

...

So, so.

18.2.

Why a surprise €4.9 billion Italian bank merger won’t spark an M&A spree for Europe’s banks

https://www.marketwatch.com/story/why-a-surprise-49-billion-…

...

Intesa Sanpaolo’s surprise €4.86 billion ($5.3 billion) takeover bid for smaller rival UBI Banca, limited to the Italian market, is unlikely to trigger the wave of dealmaking among European banks that policy makers have been waiting for.

If successful, the move by Intesa, Italy’s second-largest bank by assets, would create the eurozone’s seventh-largest bank by assets, with combined revenues of €21 billion and €1.1 trillion of in customer financial assets and. It would be one of the biggest banking deals in Europe since the end of the financial crisis.

Shares in UBI, Italy’s fourth biggest lender, spiked almost 23% on Tuesday. Intesa’s stock was up 1.83%, valuing the bank at more than €45 billion.

The all-share bid is unsolicited which, according to Intesa CEO Carlo Messina, “doesn’t mean it is hostile.” UBI, which earlier on Tuesday had announced a new business plan to cut 2,000 jobs and operating costs by 6%, has so far refused to comment.

Intesa’s move comes as banks across Europe continue to be weighed down by negative interest rates, which have hit margins on loans, as well as higher regulatory burdens. They are also facing increasingly tough competition from savvy upstarts forcing traditional lenders to invest ever larger sums into customer facing technology.

The number of mergers and acquisitions involving European banks fell to its lowest level since the global financial crisis, according to recent research from S&P Global Market Intelligence. There were only 40 majority stake acquisitions in 2019 where the buyer or target was based in the European Economic Area or Switzerland, compared with 62 in 2018.

Germany, Spain and Italy are considered by analysts to be the three main countries ripe for consolidation.

Bank executives and policy makers have for years been pressing the need for European bank mergers to compete with their larger U.S. rivals.

But even though the European Central Bank, as the area’s single bank supervisor, has pushed in principle for a trans-border consolidation of the sector, it has also insisted that banks clean their balance sheets of the bad loans inherited from the euro crisis. Meanwhile, the ECB has indicated that it would be flexible in its supervisory approach to bank mergers.

German credit-ratings firm Scope Ratings said in a recent research note that market actors are “rooting for more cross-border consolidation,” but cautioned that credit investors should take a “very guarded view of any deal and its likely consequences.”

Scope analyst Sam Theodore, wrote: “Creating larger groups isn’t the elixir for cutting excess capacity, especially across borders. If, say, an Italian bank bought a German bank today and then tomorrow started to slice down its branch network and back office there would probably be an unsavoury political price to pay.”

Merger talks between Deutsche Bank and Commerzbank were abandoned just six weeks after they started last year after the two German lenders were unable to overcome the complex challenges of integrating the banks’ technology, back-offices and other operations.

Theodore said that financial metrics are relatively transparent and can be assessed with some confidence by banks considering a merger. But he added that new and growing areas of risk, such as misconduct/money laundering, cyber risk, and increasingly climate-change risks, are opaque and more difficult to gauge.

“A cautious bank should hesitate before walking into a mega-transaction without reasonable comfort about these risks vis-à-vis the merger party. This should be a growing reason to derail future combinations, especially cross-border,” he said.

Why a surprise €4.9 billion Italian bank merger won’t spark an M&A spree for Europe’s banks

https://www.marketwatch.com/story/why-a-surprise-49-billion-…

...

Intesa Sanpaolo’s surprise €4.86 billion ($5.3 billion) takeover bid for smaller rival UBI Banca, limited to the Italian market, is unlikely to trigger the wave of dealmaking among European banks that policy makers have been waiting for.

If successful, the move by Intesa, Italy’s second-largest bank by assets, would create the eurozone’s seventh-largest bank by assets, with combined revenues of €21 billion and €1.1 trillion of in customer financial assets and. It would be one of the biggest banking deals in Europe since the end of the financial crisis.

Shares in UBI, Italy’s fourth biggest lender, spiked almost 23% on Tuesday. Intesa’s stock was up 1.83%, valuing the bank at more than €45 billion.

The all-share bid is unsolicited which, according to Intesa CEO Carlo Messina, “doesn’t mean it is hostile.” UBI, which earlier on Tuesday had announced a new business plan to cut 2,000 jobs and operating costs by 6%, has so far refused to comment.

Intesa’s move comes as banks across Europe continue to be weighed down by negative interest rates, which have hit margins on loans, as well as higher regulatory burdens. They are also facing increasingly tough competition from savvy upstarts forcing traditional lenders to invest ever larger sums into customer facing technology.

The number of mergers and acquisitions involving European banks fell to its lowest level since the global financial crisis, according to recent research from S&P Global Market Intelligence. There were only 40 majority stake acquisitions in 2019 where the buyer or target was based in the European Economic Area or Switzerland, compared with 62 in 2018.

Germany, Spain and Italy are considered by analysts to be the three main countries ripe for consolidation.

Bank executives and policy makers have for years been pressing the need for European bank mergers to compete with their larger U.S. rivals.

But even though the European Central Bank, as the area’s single bank supervisor, has pushed in principle for a trans-border consolidation of the sector, it has also insisted that banks clean their balance sheets of the bad loans inherited from the euro crisis. Meanwhile, the ECB has indicated that it would be flexible in its supervisory approach to bank mergers.

German credit-ratings firm Scope Ratings said in a recent research note that market actors are “rooting for more cross-border consolidation,” but cautioned that credit investors should take a “very guarded view of any deal and its likely consequences.”

Scope analyst Sam Theodore, wrote: “Creating larger groups isn’t the elixir for cutting excess capacity, especially across borders. If, say, an Italian bank bought a German bank today and then tomorrow started to slice down its branch network and back office there would probably be an unsavoury political price to pay.”

Merger talks between Deutsche Bank and Commerzbank were abandoned just six weeks after they started last year after the two German lenders were unable to overcome the complex challenges of integrating the banks’ technology, back-offices and other operations.

Theodore said that financial metrics are relatively transparent and can be assessed with some confidence by banks considering a merger. But he added that new and growing areas of risk, such as misconduct/money laundering, cyber risk, and increasingly climate-change risks, are opaque and more difficult to gauge.

“A cautious bank should hesitate before walking into a mega-transaction without reasonable comfort about these risks vis-à-vis the merger party. This should be a growing reason to derail future combinations, especially cross-border,” he said.

4.2.

Darlehen bis 560 Milliarden Dollar - Sieben Geldsalven für Banken - EZB will Kreditvergabe ankurbeln

https://www.manager-magazin.de/politik/weltwirtschaft/europa…

Die neuen großen Notenbank-Geldspritzen für Finanzinstitute werden aus Sicht der EZB trotz bislang enttäuschender Ergebnisse die Kreditvergabe im Euro-Raum anschieben. Die Erwartung sei aktuell, dass Geldhäuser die supergünstigen EZB-Darlehen im Volumen von 300 bis 560 Milliarden Euro abrufen werden, teilte die Europäische Zentralbank (EZB) am Dienstag in Frankfurt mit. Das Wachstum der Kreditvergabe im Euro-Raum werde dadurch um fast 0,4 Prozentpunkte angeheizt.

Die Geldspritzen würden zudem dafür, sorgen, dass die Kredit-Bedingungen im Euro-Raum vorteilhaft blieben. Wegen der eingetrübten Konjunkturaussichten hatte sich die Darlehensvergabe an Firmen zuletzt etwas abgeschwächt.

Die Euro-Wächter hatten im vergangenen Jahr eine dritte Serie günstiger Langfristkredite für Banken gestartet, die im Fachjargon "TLTRO III" genannt werden.

Mit den insgesamt sieben Liquiditätsspritzen will die EZB die Darlehensvergabe an Unternehmen und Haushalte anzukurbeln. Die Langfristkredite sind daher so gestaltet, dass Banken Anreize erhalten, Darlehen an die Wirtschaft auszureichen. Bei den ersten beiden Geldspritzen der Serie riefen die Institute aber nur 101 Milliarden Euro ab. Dass ist deutlich weniger als erwartet wurde.

Fünf weitere Langfristkreditgeschäfte aus der Serie stehen noch aus. Im März steht das nächste an...

--> ja, so bekämpft man Schulden. Mit noch mehr Schulden

Darlehen bis 560 Milliarden Dollar - Sieben Geldsalven für Banken - EZB will Kreditvergabe ankurbeln

https://www.manager-magazin.de/politik/weltwirtschaft/europa…

Die neuen großen Notenbank-Geldspritzen für Finanzinstitute werden aus Sicht der EZB trotz bislang enttäuschender Ergebnisse die Kreditvergabe im Euro-Raum anschieben. Die Erwartung sei aktuell, dass Geldhäuser die supergünstigen EZB-Darlehen im Volumen von 300 bis 560 Milliarden Euro abrufen werden, teilte die Europäische Zentralbank (EZB) am Dienstag in Frankfurt mit. Das Wachstum der Kreditvergabe im Euro-Raum werde dadurch um fast 0,4 Prozentpunkte angeheizt.

Die Geldspritzen würden zudem dafür, sorgen, dass die Kredit-Bedingungen im Euro-Raum vorteilhaft blieben. Wegen der eingetrübten Konjunkturaussichten hatte sich die Darlehensvergabe an Firmen zuletzt etwas abgeschwächt.

Die Euro-Wächter hatten im vergangenen Jahr eine dritte Serie günstiger Langfristkredite für Banken gestartet, die im Fachjargon "TLTRO III" genannt werden.

Mit den insgesamt sieben Liquiditätsspritzen will die EZB die Darlehensvergabe an Unternehmen und Haushalte anzukurbeln. Die Langfristkredite sind daher so gestaltet, dass Banken Anreize erhalten, Darlehen an die Wirtschaft auszureichen. Bei den ersten beiden Geldspritzen der Serie riefen die Institute aber nur 101 Milliarden Euro ab. Dass ist deutlich weniger als erwartet wurde.

Fünf weitere Langfristkreditgeschäfte aus der Serie stehen noch aus. Im März steht das nächste an...

--> ja, so bekämpft man Schulden. Mit noch mehr Schulden

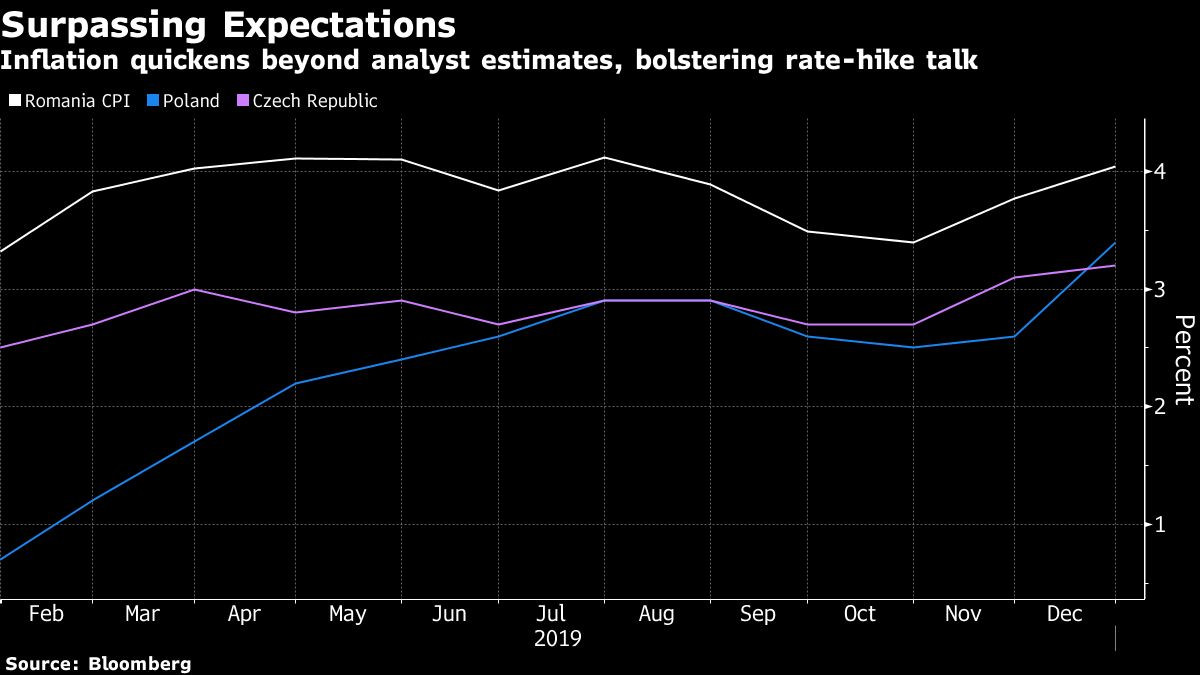

Antwort auf Beitrag Nr.: 62.315.081 von faultcode am 08.01.20 15:31:26aber auch in Ost-Europa (Nicht-EURO) gibt es Signale:

Trading Spotlight

Antwort auf Beitrag Nr.: 62.200.470 von faultcode am 19.12.19 19:16:448.1.

Riksbank Signals It Won’t Raise Rates Again for a Very Long Time

https://www.bloomberg.com/news/articles/2020-01-08/riksbank-…

=>

...Riksbank Governor Stefan Ingves signaled that the bank’s decision to raise its main rate to zero last month won’t be followed by more tightening for a very long time.

According to minutes of the bank’s December meeting, Ingves said he’s even willing to let inflation exceed the bank’s target for a while. That said, he also defended the decision to move to zero after half a decade of negative rates, arguing the current policy provides a better “vantage point.”

The governor said that even if the Swedish economy turns out better and inflation picks up “faster than is assumed in our forecasts,” he would be “in no hurry to raise the repo rate,” according to the minutes published on Wednesday.

“The inflation rate can overshoot the target for a period of time, especially given that inflation has in historical terms more often been under than over the target,” he said. “It is more important that we do not overestimate our capacity for ‘fine tuning.’”

...

Riksbank Signals It Won’t Raise Rates Again for a Very Long Time

https://www.bloomberg.com/news/articles/2020-01-08/riksbank-…

=>

...Riksbank Governor Stefan Ingves signaled that the bank’s decision to raise its main rate to zero last month won’t be followed by more tightening for a very long time.

According to minutes of the bank’s December meeting, Ingves said he’s even willing to let inflation exceed the bank’s target for a while. That said, he also defended the decision to move to zero after half a decade of negative rates, arguing the current policy provides a better “vantage point.”

The governor said that even if the Swedish economy turns out better and inflation picks up “faster than is assumed in our forecasts,” he would be “in no hurry to raise the repo rate,” according to the minutes published on Wednesday.

“The inflation rate can overshoot the target for a period of time, especially given that inflation has in historical terms more often been under than over the target,” he said. “It is more important that we do not overestimate our capacity for ‘fine tuning.’”

...

Antwort auf Beitrag Nr.: 62.200.470 von faultcode am 19.12.19 19:16:44<Schweden>

31.12.19

Zehn skandalöse Prognosen für 2020

https://www.godmode-trader.de/artikel/zehn-skandaloese-progn…

...

Prognose 3: Die EZB gibt auf und erhöht unerwartet die Zinsen. Der Euro Stoxx Bank Index legt um 30 % zu

Seit Jahren versucht die Europäische Zentralbank (EZB) mit ihrer Niedrigzinspolitik, die Wirtschaft anzukurbeln. Doch die Möglichkeiten der Geldpolitik sind inzwischen ausgereizt. Aus diesem Grund könnte die EZB im kommenden Jahr überraschend die Zinsen anheben, um so die Regierungen in der Eurozone zu zwingen, ihrerseits durch neue Konjunkturpakete die Wirtschaft anzukurbeln, meint die Saxo Bank.

Bereits am 23. Januar 2020 könnten völlig überraschend die Leitzinsen angehoben werden. Ein Ende der Negativzinsen würde vor allem für die Banken eine Erleichterung bedeuten, die derzeit jedes Jahr milliardenhohe Strafzinsen an die EZB zahlen müssen. Die Folge: Der seit Jahren darbende EuroStoxx Bank Index könnte 2020 um 30 % zulegen. Und weil die Regierungen gewissermaßen von der EZB dazu gezwungen werden, die Geldtöpfe aufzumachen, dürfte auch der Gesamtmarkt überraschend positiv auf die Zinswende reagieren.

31.12.19

Zehn skandalöse Prognosen für 2020

https://www.godmode-trader.de/artikel/zehn-skandaloese-progn…

...

Prognose 3: Die EZB gibt auf und erhöht unerwartet die Zinsen. Der Euro Stoxx Bank Index legt um 30 % zu

Seit Jahren versucht die Europäische Zentralbank (EZB) mit ihrer Niedrigzinspolitik, die Wirtschaft anzukurbeln. Doch die Möglichkeiten der Geldpolitik sind inzwischen ausgereizt. Aus diesem Grund könnte die EZB im kommenden Jahr überraschend die Zinsen anheben, um so die Regierungen in der Eurozone zu zwingen, ihrerseits durch neue Konjunkturpakete die Wirtschaft anzukurbeln, meint die Saxo Bank.

Bereits am 23. Januar 2020 könnten völlig überraschend die Leitzinsen angehoben werden. Ein Ende der Negativzinsen würde vor allem für die Banken eine Erleichterung bedeuten, die derzeit jedes Jahr milliardenhohe Strafzinsen an die EZB zahlen müssen. Die Folge: Der seit Jahren darbende EuroStoxx Bank Index könnte 2020 um 30 % zulegen. Und weil die Regierungen gewissermaßen von der EZB dazu gezwungen werden, die Geldtöpfe aufzumachen, dürfte auch der Gesamtmarkt überraschend positiv auf die Zinswende reagieren.

Scheden nun mit Null !

19.12.Die schwedische Notenbank beendet ihre Negativzinspolitik. Der Leitzins, die sogenannte Repo Rate, wird von bisher minus 0,25 Prozent auf null Prozent angehoben, wie die Sveriges Riksbank am Donnerstag mitteilte. Die Notenbank begründete die Zinsanhebung damit, dass sich die Inflationsrate seit Anfang 2012 wieder in der Nähe des Notenbankziels von zwei Prozent befinde.

Zwar sei die schwedische Wirtschaft in eine Phase des geringeren Wachstums eingetreten, dies sei aber nur eine Normalisierung gegenüber dem zuvor höheren Wachstum. Trotz der Zinsanhebung will die Notenbank insgesamt an ihrer lockeren Geldpolitik festhalten. So soll der Leitzins noch für längere Zeit bei null bleiben. Der Zinsausblick der Notenbank sieht bis Ende 2021 einen Leitzins von null Prozent und Ende 2022 einen Leitzins von 0,13 Prozent voraus.

Zudem setzt die Notenbank ein im April 2019 beschlossenes Anleihekaufprogramm fort, in dessen Rahmen zwischen Juli 2019 und Dezember 2020 Anleihen im Gesamtvolumen von 45 Milliarden schwedischen Kronen erworben werden sollen.

https://www.godmode-trader.de/artikel/dax-wird-unveraendert-…

EZB am Durchdrehen

19.12.ECB Study Finds There’s Room to Cut Rates Further, in Theory

https://www.bloomberg.com/news/articles/2019-12-19/ecb-study…

...

The European Central Bank -- in theory at least -- has quite some room to cut interest rates deeper below zero before the cost burden on banks would hamper lending, according to a study by some of the institution’s top economists.

The research tested how bank profitability would have been affected had the ECB lowered its deposit rate to -0.5%, -0.75% or -1% at the start of 2019 and kept it at those levels for three years. They found that “notwithstanding the erosion of banks’ income, the capacity of banks to create credit appears largely unperturbed in all scenarios.”

The study by officials including Massimo Rostagno, the director general for monetary policy, suggests the reversal rate -- the point at which banks retrench from lending to protect profitability -- is still a long way off.

Christine Lagarde picked up on the argument at her first press conference as ECB president last week. Asked about reversal rates, she highlighted continued credit growth.

Policy makers don’t seem inclined to cut rates again anytime soon. After taking the deposit rate to -0.5% in September, they have increasingly raised concern over side effects. While those warnings have prompted observers to scale back expectations of further easing, many are still questioning how much space is left in case the economy deteriorates.

The authors of the ECB paper said their results must be interpreted with caution, as their simulation assumes an otherwise unchanged macroeconomic environment. In reality, a further rate cut would likely follow a worsening of conditions, which in itself would make lending riskier for banks....

Antwort auf Beitrag Nr.: 61.875.816 von faultcode am 08.11.19 18:18:3320.11.

Die Europäische Zentralbank (EZB) befindet sich laut Vizepräsident Luis de Guindos mit ihrer Geldpolitik nicht kurz vor dem Punkt, an dem ihre lockere Geldpolitik die Kreditvergabe nicht mehr stützt, sondern bremst. „Wir sind nicht nahe an der Reversal Rate, aber wir müssen uns mehr auf die Nebenwirkungen konzentrieren“, sagte De Guindos bei der Vorstellung des aktuellen Finanzstabilitätsberichts der EZB in Frankfurt. „Die Nebenwirkungen werden immer offensichtlicher, deshalb sollten die makroprudenziellen Instrumente viel intensiver genutzt werden."

https://www.godmode-trader.de/artikel/dax-schwaecher-erwarte…

=> ganz offensichtlich hat die EZB, eigentlich Herr Mario Draghi persönlich, aggressive Negativzinsen im Euro-Raum eingeführt (um die anderen Südstaaten nicht bankrott gehen zu lassen so wie seinerzeit Griechenland passiert ist) ohne sich ausreichend Gedanken über deren Folgen zu machen

=> manche Asset-Preise im Euro-Raum können eigentlich gar nicht anders mehr als zu crashen, sollte die EZB mal nur auf Nullzinsen zurückkehren; z.B.:

• im Immobiliensektor und

• bei den Unternehmensanleihen mit Non-Investment-Grade

=> mit anderen Worten:

• die EZB ist zum Gefangenen der eigenen Zinspolitik geworden

Die Europäische Zentralbank (EZB) befindet sich laut Vizepräsident Luis de Guindos mit ihrer Geldpolitik nicht kurz vor dem Punkt, an dem ihre lockere Geldpolitik die Kreditvergabe nicht mehr stützt, sondern bremst. „Wir sind nicht nahe an der Reversal Rate, aber wir müssen uns mehr auf die Nebenwirkungen konzentrieren“, sagte De Guindos bei der Vorstellung des aktuellen Finanzstabilitätsberichts der EZB in Frankfurt. „Die Nebenwirkungen werden immer offensichtlicher, deshalb sollten die makroprudenziellen Instrumente viel intensiver genutzt werden."

https://www.godmode-trader.de/artikel/dax-schwaecher-erwarte…

=> ganz offensichtlich hat die EZB, eigentlich Herr Mario Draghi persönlich, aggressive Negativzinsen im Euro-Raum eingeführt (um die anderen Südstaaten nicht bankrott gehen zu lassen so wie seinerzeit Griechenland passiert ist) ohne sich ausreichend Gedanken über deren Folgen zu machen

=> manche Asset-Preise im Euro-Raum können eigentlich gar nicht anders mehr als zu crashen, sollte die EZB mal nur auf Nullzinsen zurückkehren; z.B.:

• im Immobiliensektor und

• bei den Unternehmensanleihen mit Non-Investment-Grade

=> mit anderen Worten:

• die EZB ist zum Gefangenen der eigenen Zinspolitik geworden