HelloFresh nach Börsengang (Seite 395)

eröffnet am 02.11.17 11:29:16 von

neuester Beitrag 23.05.24 01:05:36 von

neuester Beitrag 23.05.24 01:05:36 von

Beiträge: 11.422

ID: 1.266.065

ID: 1.266.065

Aufrufe heute: 177

Gesamt: 593.101

Gesamt: 593.101

Aktive User: 0

ISIN: DE000A161408 · WKN: A16140 · Symbol: HFG

5,9780

EUR

+0,78 %

+0,0460 EUR

Letzter Kurs 08:23:40 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

| HelloFresh Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

22.05.24 · wO Newsflash |

19.05.24 · Felix Haupt Anzeige |

17.05.24 · Sharedeals |

Werte aus der Branche Einzelhandel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8777 | +2.358,54 | |

| 1.080,00 | +50,00 | |

| 6,2400 | +39,91 | |

| 0,9750 | +22,64 | |

| 30,24 | +20,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 12,410 | -13,61 | |

| 1,0100 | -14,41 | |

| 17,000 | -15,00 | |

| 2,5570 | -16,80 | |

| 0,8450 | -17,16 |

Beitrag zu dieser Diskussion schreiben

Schau schau, der liebe Herr Diebel von JPM ist auf einmal recht bullish auf Hellofresh. Direkt mal von underweight auf overweight.

Direkt nach dem CMD (und bei noch deutlich niedrigeren Kursen) klang das noch ganz anders. Da wurde von ihm im Hinblick auf ready to eat noch was mit Kannibalisierung geschwafelt.

Jetzt sieht er es auf einmal als vielversprechend an. 😁

CRV war damals für ihn auch nicht attraktiv.

Spätestens jetzt sollte wirklich jeder verstanden haben, dass Analysten wirklich nur für ihre (zahlenden) Kunden die Marktmeinung zu deren Vorteil beeinflussen wollen.

Ich würde mal vermuten, da hat jemand seine Shortposition rechtzeitig geschlossen und fährt nun im Bus Richtung Norden.

Einfach nur verwerflich das Ganze, kann man sicher nur mit einem fetten Boni ertragen.

Direkt nach dem CMD (und bei noch deutlich niedrigeren Kursen) klang das noch ganz anders. Da wurde von ihm im Hinblick auf ready to eat noch was mit Kannibalisierung geschwafelt.

Jetzt sieht er es auf einmal als vielversprechend an. 😁

CRV war damals für ihn auch nicht attraktiv.

Spätestens jetzt sollte wirklich jeder verstanden haben, dass Analysten wirklich nur für ihre (zahlenden) Kunden die Marktmeinung zu deren Vorteil beeinflussen wollen.

Ich würde mal vermuten, da hat jemand seine Shortposition rechtzeitig geschlossen und fährt nun im Bus Richtung Norden.

Einfach nur verwerflich das Ganze, kann man sicher nur mit einem fetten Boni ertragen.

Wie man das Abo-Modell auch sehen könnte...

Ausgehend von den Überlegungen aus diesem Post:Zitat von Pizzabaecker66: Das erste Bild scheint nicht korrekt eingefügt worden zu sein. Zweiter Versuch:

Quelle: https://ir.marleyspoon.com/DownloadFile.axd?file=/Report/Com…

folgende Idee, wie man das Abo-Modell von HelloFresh auch darstellen könnte. Auch wenn das Abo flexibel kündbar ist, ergibt sich nach einem Jahr eine Darstellung, als ob man folgende Abomodelle angeboten hätte:

Haltet mich ruhig für etwas verspielt :-)

Auch wenn die Darstellung rein hypothetisch ist (auf Basis einer Kombi von HF-Umsatz und MarleySpoon-Kundenstruktur), finde ich das Bild ganz hilfreich, wenn man sich etwas mit dem Thema Customer-Retention beschäftigen möchte.

2/3 der Kunden entscheiden sich für die Probebox oder das "kleine" Abo. Schätzungsweise 2/3 derUmsätze erzielt HelloFresh jedoch mit den beiden hochpreisigen Abos.

Mal ne Frage, gibt es das ganze auch in gehobener Bioqualität? Am besten dynamisch, also Demeter-Standart?

Heute wieder eine Box mit fünf Gerichten bestellt. 60€ gezahlt. Teilweise zahle ich für ein Abendessen im

Supermarkt 20€, wenn ich etwas feiner einkaufe.

Supermarkt 20€, wenn ich etwas feiner einkaufe.

Antwort auf Beitrag Nr.: 73.634.164 von philojoephus am 06.04.23 22:22:31Finde auch deine Argumentation weißt einige Schwächen auf.

Aktuell gesteht der Markt zukünftig nur noch geringes Wachstum zu, knapp oder nicht mal 10 Mrd. in 2025 und das während andere Konkurrenten weiter schwächeln.. Dieser Markt ist also nicht so groß, dass sich jeder drum prügelt dabei zu sein und dafür Milliardenverluste in Kauf nehmen sollte.

Sollte der Markt viel attraktiver sein und viel stärker wachsen (was HF zunächst mal als Marktführer einheimst) dann wird HF ja erstmal auch viel mehr wert sein (bevor sich dann die Konkurrenten auf den Markt stürzen). Oder glaubst du, dass HF alle Analystenprognosen bei weitem übertreffen wird und der Kurs aber sinkt, da damit die Attraktivität des Marktes für Kochboxen/Fertigessen steigt?

Zumal wie von Katjuscha geschrieben es dann ja viel klüger wäre als finanzstarker Player HF für aktuell vllt. 6-7 Mrd. zu übernehmen. Dafür bekommt man dann 500m Cash, die ganze Infrastruktur und Anlagen die ja mit ca. 1 Mrd. in den Büchern stehen glaube ich, die Marke und hat zudem direkt keinen Konkurrenten. Ich sage nicht, dass eine Übernahme kommt aber wenn ich "1-2 Mrd." in den Markt pumpen will mit dem Risiko sie zu verbrennen dann doch lieber 7 Mrd. mit wenig Risiko.

Sales Retention wurde dir ja auch schon erklärt. Logisch gibt es diesen Wert nicht. Firmen mauscheln ja immer viel in ihren Präsentationen aber am CMD absichtlich ein Chart über tolle Retention zu zeigen nur um 22 wegzulassen weil kacke wäre schon sehr dreist

Zudem, jede Firma verliert Kunden über die Zeit. Ob es nun 20% oder 80% spielt bei der CLV Berechnung keine Rolle. Wichtig ist eher eine gewisse Regelmäßigkeit, ändert sich das CLV jedes Jahr dramatisch weil mal 80% und mal 20% der Kunden wegfallen dann ist die operative Steuerung schwierig. Anhand der Sales retention Entwicklung scheint bei HF das allerdings sehr regelmäßig zu verlaufen. Mein eigener Arbeitgeber verliert auch mehr als 50% seiner Kunden nach nur einer Bestellung und dennoch ist der durchschnittliche Umsatz eines Kundens weit über dem 30-fachen einer ersten Bestellung weil die verbleibenden Kunden eben sehr loyal sind. Ähnliche Muster hast du bei HF, wenige Kunden sind extrem loyal und sorgen für langfristige, profitable Umsätze. Der Rest der "Einmal-/Paarmalumsätze muss eben mit teurem Marketing eingekauft werden um dann wieder einen kleinen Teil sehr loyale, profitable Kunden zu gewinnen. Es würde mir deutlich mehr sorgen machen wenn ich dieses Verhältnis bei einem chronisch unprofitablem Unternehmen hätte.

Aktuell gesteht der Markt zukünftig nur noch geringes Wachstum zu, knapp oder nicht mal 10 Mrd. in 2025 und das während andere Konkurrenten weiter schwächeln.. Dieser Markt ist also nicht so groß, dass sich jeder drum prügelt dabei zu sein und dafür Milliardenverluste in Kauf nehmen sollte.

Sollte der Markt viel attraktiver sein und viel stärker wachsen (was HF zunächst mal als Marktführer einheimst) dann wird HF ja erstmal auch viel mehr wert sein (bevor sich dann die Konkurrenten auf den Markt stürzen). Oder glaubst du, dass HF alle Analystenprognosen bei weitem übertreffen wird und der Kurs aber sinkt, da damit die Attraktivität des Marktes für Kochboxen/Fertigessen steigt?

Zumal wie von Katjuscha geschrieben es dann ja viel klüger wäre als finanzstarker Player HF für aktuell vllt. 6-7 Mrd. zu übernehmen. Dafür bekommt man dann 500m Cash, die ganze Infrastruktur und Anlagen die ja mit ca. 1 Mrd. in den Büchern stehen glaube ich, die Marke und hat zudem direkt keinen Konkurrenten. Ich sage nicht, dass eine Übernahme kommt aber wenn ich "1-2 Mrd." in den Markt pumpen will mit dem Risiko sie zu verbrennen dann doch lieber 7 Mrd. mit wenig Risiko.

Sales Retention wurde dir ja auch schon erklärt. Logisch gibt es diesen Wert nicht. Firmen mauscheln ja immer viel in ihren Präsentationen aber am CMD absichtlich ein Chart über tolle Retention zu zeigen nur um 22 wegzulassen weil kacke wäre schon sehr dreist

Zudem, jede Firma verliert Kunden über die Zeit. Ob es nun 20% oder 80% spielt bei der CLV Berechnung keine Rolle. Wichtig ist eher eine gewisse Regelmäßigkeit, ändert sich das CLV jedes Jahr dramatisch weil mal 80% und mal 20% der Kunden wegfallen dann ist die operative Steuerung schwierig. Anhand der Sales retention Entwicklung scheint bei HF das allerdings sehr regelmäßig zu verlaufen. Mein eigener Arbeitgeber verliert auch mehr als 50% seiner Kunden nach nur einer Bestellung und dennoch ist der durchschnittliche Umsatz eines Kundens weit über dem 30-fachen einer ersten Bestellung weil die verbleibenden Kunden eben sehr loyal sind. Ähnliche Muster hast du bei HF, wenige Kunden sind extrem loyal und sorgen für langfristige, profitable Umsätze. Der Rest der "Einmal-/Paarmalumsätze muss eben mit teurem Marketing eingekauft werden um dann wieder einen kleinen Teil sehr loyale, profitable Kunden zu gewinnen. Es würde mir deutlich mehr sorgen machen wenn ich dieses Verhältnis bei einem chronisch unprofitablem Unternehmen hätte.

Trading Spotlight

Antwort auf Beitrag Nr.: 73.634.980 von klaus2005 am 07.04.23 09:26:38

.... haben könnte ... sollte das hier heißen - wir wissen das ja noch nicht

Zitat von klaus2005: obwohl ich für die gesamte 2022er Cohorte eine rel. gute habe (weil da die Basis nicht nur der Jänner ist - der ja bei HF der Peak-Marketing Monat ist)

.... haben könnte ... sollte das hier heißen - wir wissen das ja noch nicht

Antwort auf Beitrag Nr.: 73.634.164 von philojoephus am 06.04.23 22:22:31

ad customer retention Grafiken

Das eine ist hier US und das andere ist HF gesamt. Außerdem zeigt die HF Grafik, wieviel Umsatz im Jahr darauf gemacht wurde (es kann also noch keinen 2022er Datenpunkt geben, weil 2023 ja erst begonnen hat), während die Bloomberg-Grafik zeigt, wie sich die Retention ausgehend vom Jänner innerhalb eines Jahres entwickelt.

Wenn ich im Jänner sehr viele Kunden akquiriere, die dann nur 1x eine Box bestellen - hab ich in der Bloomberg-Grafik eine sehr schlechte Retention, obwohl ich für die gesamte 2022er Cohorte eine rel. gute habe (weil da die Basis nicht nur der Jänner ist - der ja bei HF der Peak-Marketing Monat ist)

Zitat von philojoephus: Diese Grafik finde ich auch deshalb interessant, weil sie aus einer externen Quelle und nicht von HF selbst stammt. Und weil sie stark davon abweicht, was HF bisher präsentiert hat. Wobei ausgerechnet die 2022er Cohorte in der Grafik auf S. 8 in der Präsentation vom Kapitalmarkttag fehlt. Vielleicht weil sie deutlich schlechter war als die früheren Cohorten oder vielleicht weil sie einfach noch zu frisch ist.

Was ich aber so oder so erwartet hätte ist, dass all die Vorteile, die HF ggü. den Wettbewerber angeblich hat, dazu führen, dass ihre Retentionrate deutlich über denen des Wettbewerbs liegt. Aber das scheint gemäß dieser Grafik nicht der Fall zu sein. Ich hätte etwas anderes erwartet.

ad customer retention Grafiken

Das eine ist hier US und das andere ist HF gesamt. Außerdem zeigt die HF Grafik, wieviel Umsatz im Jahr darauf gemacht wurde (es kann also noch keinen 2022er Datenpunkt geben, weil 2023 ja erst begonnen hat), während die Bloomberg-Grafik zeigt, wie sich die Retention ausgehend vom Jänner innerhalb eines Jahres entwickelt.

Wenn ich im Jänner sehr viele Kunden akquiriere, die dann nur 1x eine Box bestellen - hab ich in der Bloomberg-Grafik eine sehr schlechte Retention, obwohl ich für die gesamte 2022er Cohorte eine rel. gute habe (weil da die Basis nicht nur der Jänner ist - der ja bei HF der Peak-Marketing Monat ist)

Antwort auf Beitrag Nr.: 73.634.164 von philojoephus am 06.04.23 22:22:31Nur wird diese Gefahr durch Amazon und Co doch hier und anderswo diskutiert seitdem HF an der Börse ist.

Es hat doch Gründe, und die wurden auch bei der Präsentation vor zwei Wochen und danach hier im Thread ausführlich dargelegt, wieso es HF schafft, diese Datenkompetenz zu nutzen, um die ach so großen Konzerne aus ihrer Nische draußen zu halten.

Klar ist der Lebensmittelmarkt riesig, aber ist es der Kochboxenmarkt auch? Aus meiner Sicht ist er eben groß geng für das Wachstum von HF; aber doch eigentlich zu klein, um für neue Marktplayer (egal wie groß sie sind) hier einen Neueinstieg zu wagen. Die sind einfach dann 10 Jahre zu spät dran.

Aber klar könnte es trotzdem nochmal jemand versuchen. Die Frage ist, ob er es schafft. An Amazon glaube ich aus in den letzten 5 Jahren vielfach genannten Gründen sowieso nicht. Vielleicht gibt es mal einen Player von ganz anderer Seite, wobei es für den vielleicht besser wäre, wenn er HF gleich ganz übernimmt. Auf dem niedrigen Kursniveau aktuell würde sich ein Angebot für 35-40 € lohnen. Obs die HF Aktionäre mitmachen, ist e andere Geschichte. Ich vermute auch, das Angebot wäre dann eher feindlich, da mir die HF-Manager doch sehr überzeugt von ihrem Weg zu sein scheinen.

Es hat doch Gründe, und die wurden auch bei der Präsentation vor zwei Wochen und danach hier im Thread ausführlich dargelegt, wieso es HF schafft, diese Datenkompetenz zu nutzen, um die ach so großen Konzerne aus ihrer Nische draußen zu halten.

Klar ist der Lebensmittelmarkt riesig, aber ist es der Kochboxenmarkt auch? Aus meiner Sicht ist er eben groß geng für das Wachstum von HF; aber doch eigentlich zu klein, um für neue Marktplayer (egal wie groß sie sind) hier einen Neueinstieg zu wagen. Die sind einfach dann 10 Jahre zu spät dran.

Aber klar könnte es trotzdem nochmal jemand versuchen. Die Frage ist, ob er es schafft. An Amazon glaube ich aus in den letzten 5 Jahren vielfach genannten Gründen sowieso nicht. Vielleicht gibt es mal einen Player von ganz anderer Seite, wobei es für den vielleicht besser wäre, wenn er HF gleich ganz übernimmt. Auf dem niedrigen Kursniveau aktuell würde sich ein Angebot für 35-40 € lohnen. Obs die HF Aktionäre mitmachen, ist e andere Geschichte. Ich vermute auch, das Angebot wäre dann eher feindlich, da mir die HF-Manager doch sehr überzeugt von ihrem Weg zu sein scheinen.

@ Kaigue schrieb am 31.03.23 20:29:31 Beitrag Nr. 7.447

Vielen Dank für Deinen sehr hilfreichen Beitrag. Es ist nicht so, dass ich bestimmte Wettbewerbsvorteile nicht sehe oder für möglich halte. Die entscheidende Frage ist, wie groß und dauerhaft die wirklich sind.

Die Vorstellung, die hier teilweise auf dem Board existiert, nämlich dass HF in Zukunft ein Quasimonopol hat, gefällt mir auch. Aber ergibt sie auch Sinn?

Der Markt für Lebensmittel ist weltweit die mit Abstand größte Konsumgüterkategorie. Wenn es HF schafft, da nennenswerte Anteile zu gewinnen, dann ist dieses Geschäft für jeden großen Spieler interessant - die Lebensmittelkonzerne, die Lebensmittelhändler, Restaurantketten, Amazon - you name it. Und die werden es dann auch noch mal versuchen, egal wie viele andere vorher gescheitert sind. Entweder weil es viel zu aussichtsreich ist oder weil es ihr eigenes Geschäft bedroht.

Nur weil wir uns heute vielleicht nicht vorstellen können, wie das passieren könnte, heißt nicht, dass es nicht passieren wird. Demm das wird mit 100 %iger Sicherheit passieren, wenn HF weiterhin stark wächst.

D.h. aus meiner Sicht gibt es prinzipiell nur zwei Möglichkeiten: Entweder Kochboxen bleiben ein Nischengeschäft. Dann wird HF vielleicht der einzige nennenswerte Spieler sein. Aber zu dem Preis, dass es dann nicht möglich sein wird, langfristig hohe Wachstumsraten auszuweisen. Oder HF wächst langfristig weiter stark. Aber dann zu dem Preis, dass auch andere versuchen bzw. gezwungen sind in den Markt einzusteigen.

>> HelloFresh rechnet ja selbst mit 5-6 Jahren, bis ein neuer Markt profitabel ist. Wenn also ein neuer

>> Player einsteigt, dann weiß er, dass er jetzt erstmal mindestens 1-2 Milliarden in die Waagschale

>> werfen muss, um evtl. in 5-6 Jahren erste Gewinne zu generieren

Gerade bei der Onlinelieferung von frischen Lebensmitteln zeigt Amazon doch, dass sie solche Aussichten nicht schrecken. Eben weil es ein riesen Markt ist und große Gewinne jeden winken, der es schafft, diesen Markt zu knacken.

Und auch Rewe zeigt, dass sie bereit sind, jahrelange Verluste für einen Lebensmittellieferdienst in Kauf zu nehmen. Und vermutlich gibt auch in anderen Ländern noch andere Spieler, die ich nicht kenne.

>> Andererseits frag ich mich, warum Amazon das überhaupt machen sollte. Wo liegen die Synergien?

Es geht dann nicht um Synergien sondern einfach darum, in der größten Kategorie mitzuspielen und langfristig Wachstum zu sichern. Zwischen Büchern, Kosmetik, Clouddiensten und kostenlosen Prime-Filmen gibt es ja nun auch keine große Synergien. Trotzdem bietet Amazon das heute alles an.

>> Dazu verbindet man Amazon markentechnisch einfach nicht mit Lebensmittel-Bestellungen

Das Argument halte ich für schwach. Überlege mal womit man Amazon seit seiner Gründung alles nicht in Verbindung gebracht hat - außer Bücher. Und hat das Amazon aufgehalten oder verhindert diese Verbindung herzustellen? Nope!

>> denn diese riesigen Küchen inkl. Distributionszentrum hat halt wirklich keiner außer HelloFresh

Ist das so? Ich kann mir nicht vorstellen, dass eine Großküche ein dauerhafter Wettbewerbsvorteil sein soll. Jeder, der möchte und die Mittel hat, kann sich ebenfalls eine Großküche hinstellen. Und vermutlich gibt sogar schon einige Spieler (die wir nicht kennen oder auf dem Radar haben) die solche Großküchen betreiben. Z.B. Sodexo, Compass Group, Aramark, Apetito oder sogar Dr. Oetker. Solche Unternehmen produzieren schon heute in Großküchen frische Fertiggerichte in großen Mengen.

Und jetzt kommt wieder eine dumme Frage von mir: Wie genau hat HF es eigentlich geschafft in den USA die Marktführerschaft zu gewinnen. Was haben sie besser gemacht?

@Weinberg-CP schrieb am 01.04.23 22:05:14 Beitrag Nr. 7.459

>> Die Marketingkosten als Indikation für die CAC müssten wir aber den neugewonnenen Kunden

>> insgesamt gegenüberstellen, während die Kündigungen dann den Life-Time-Revenue der Kunden

>> beeinflussen.

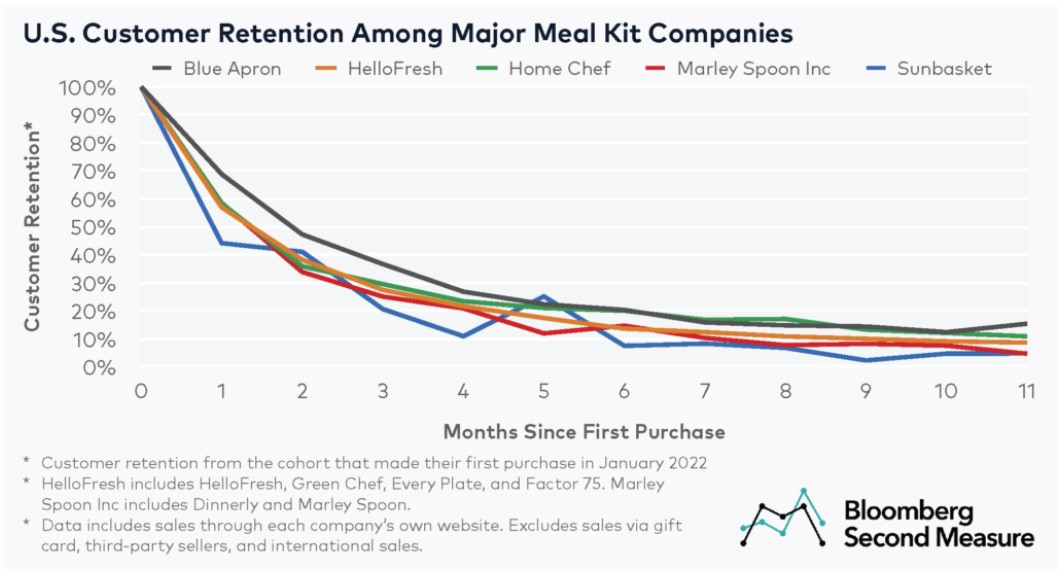

Vielen Dank für Deine Input. Denn muss ich mir nochmal durch den Kopf gehen lassen. Ich verstehe nicht viel von CAC und Life-Time-Revenue. Ich finde es nur bedenklich, wenn man 1,4 Mrd. für Marketing ausgibt und am Ende weniger Kunden hat, als vorher. Auch bin ich mir nicht sicher, wie man Life-Time-Revenue richtig berechnen will, wenn man über 70 % der Kunden innerhalb von nur vier Monaten wieder verliert, wie es die folgende Grafik suggeriert, die TraderJules entdeckt hat:

Quelle: https://secondmeasure.com/datapoints/meal-kit-competitors-blue-apron-nyse-aprn-hellofresh-customer-retention-market-share/

Diese Grafik finde ich auch deshalb interessant, weil sie aus einer externen Quelle und nicht von HF selbst stammt. Und weil sie stark davon abweicht, was HF bisher präsentiert hat. Wobei ausgerechnet die 2022er Cohorte in der Grafik auf S. 8 in der Präsentation vom Kapitalmarkttag fehlt. Vielleicht weil sie deutlich schlechter war als die früheren Cohorten oder vielleicht weil sie einfach noch zu frisch ist.

Was ich aber so oder so erwartet hätte ist, dass all die Vorteile, die HF ggü. den Wettbewerber angeblich hat, dazu führen, dass ihre Retentionrate deutlich über denen des Wettbewerbs liegt. Aber das scheint gemäß dieser Grafik nicht der Fall zu sein. Ich hätte etwas anderes erwartet.

@Pizzabaeker66 schrieb am 02.04.23 09:35:28 Beitrag Nr. 7.460 (73.599.609)

>> Laut deiner Argumentation könnte HelloFresh zumindest in UK einen Wettbewerbsvorteil haben.

>> Oder verstehe ich deine Argumentation da falsch? ;-)

Wenn sie sich besser mit Gemüse versorgen können als der britische Einzelhandel schon. Aber hast Du geprüft, ob das auch so ist, oder ist das nur einfach eine Vermutung von Dir?

Ich wünsche allen Lesern Frohe Ostern.

Vielen Dank für Deinen sehr hilfreichen Beitrag. Es ist nicht so, dass ich bestimmte Wettbewerbsvorteile nicht sehe oder für möglich halte. Die entscheidende Frage ist, wie groß und dauerhaft die wirklich sind.

Die Vorstellung, die hier teilweise auf dem Board existiert, nämlich dass HF in Zukunft ein Quasimonopol hat, gefällt mir auch. Aber ergibt sie auch Sinn?

Der Markt für Lebensmittel ist weltweit die mit Abstand größte Konsumgüterkategorie. Wenn es HF schafft, da nennenswerte Anteile zu gewinnen, dann ist dieses Geschäft für jeden großen Spieler interessant - die Lebensmittelkonzerne, die Lebensmittelhändler, Restaurantketten, Amazon - you name it. Und die werden es dann auch noch mal versuchen, egal wie viele andere vorher gescheitert sind. Entweder weil es viel zu aussichtsreich ist oder weil es ihr eigenes Geschäft bedroht.

Nur weil wir uns heute vielleicht nicht vorstellen können, wie das passieren könnte, heißt nicht, dass es nicht passieren wird. Demm das wird mit 100 %iger Sicherheit passieren, wenn HF weiterhin stark wächst.

D.h. aus meiner Sicht gibt es prinzipiell nur zwei Möglichkeiten: Entweder Kochboxen bleiben ein Nischengeschäft. Dann wird HF vielleicht der einzige nennenswerte Spieler sein. Aber zu dem Preis, dass es dann nicht möglich sein wird, langfristig hohe Wachstumsraten auszuweisen. Oder HF wächst langfristig weiter stark. Aber dann zu dem Preis, dass auch andere versuchen bzw. gezwungen sind in den Markt einzusteigen.

>> HelloFresh rechnet ja selbst mit 5-6 Jahren, bis ein neuer Markt profitabel ist. Wenn also ein neuer

>> Player einsteigt, dann weiß er, dass er jetzt erstmal mindestens 1-2 Milliarden in die Waagschale

>> werfen muss, um evtl. in 5-6 Jahren erste Gewinne zu generieren

Gerade bei der Onlinelieferung von frischen Lebensmitteln zeigt Amazon doch, dass sie solche Aussichten nicht schrecken. Eben weil es ein riesen Markt ist und große Gewinne jeden winken, der es schafft, diesen Markt zu knacken.

Und auch Rewe zeigt, dass sie bereit sind, jahrelange Verluste für einen Lebensmittellieferdienst in Kauf zu nehmen. Und vermutlich gibt auch in anderen Ländern noch andere Spieler, die ich nicht kenne.

>> Andererseits frag ich mich, warum Amazon das überhaupt machen sollte. Wo liegen die Synergien?

Es geht dann nicht um Synergien sondern einfach darum, in der größten Kategorie mitzuspielen und langfristig Wachstum zu sichern. Zwischen Büchern, Kosmetik, Clouddiensten und kostenlosen Prime-Filmen gibt es ja nun auch keine große Synergien. Trotzdem bietet Amazon das heute alles an.

>> Dazu verbindet man Amazon markentechnisch einfach nicht mit Lebensmittel-Bestellungen

Das Argument halte ich für schwach. Überlege mal womit man Amazon seit seiner Gründung alles nicht in Verbindung gebracht hat - außer Bücher. Und hat das Amazon aufgehalten oder verhindert diese Verbindung herzustellen? Nope!

>> denn diese riesigen Küchen inkl. Distributionszentrum hat halt wirklich keiner außer HelloFresh

Ist das so? Ich kann mir nicht vorstellen, dass eine Großküche ein dauerhafter Wettbewerbsvorteil sein soll. Jeder, der möchte und die Mittel hat, kann sich ebenfalls eine Großküche hinstellen. Und vermutlich gibt sogar schon einige Spieler (die wir nicht kennen oder auf dem Radar haben) die solche Großküchen betreiben. Z.B. Sodexo, Compass Group, Aramark, Apetito oder sogar Dr. Oetker. Solche Unternehmen produzieren schon heute in Großküchen frische Fertiggerichte in großen Mengen.

Und jetzt kommt wieder eine dumme Frage von mir: Wie genau hat HF es eigentlich geschafft in den USA die Marktführerschaft zu gewinnen. Was haben sie besser gemacht?

@Weinberg-CP schrieb am 01.04.23 22:05:14 Beitrag Nr. 7.459

>> Die Marketingkosten als Indikation für die CAC müssten wir aber den neugewonnenen Kunden

>> insgesamt gegenüberstellen, während die Kündigungen dann den Life-Time-Revenue der Kunden

>> beeinflussen.

Vielen Dank für Deine Input. Denn muss ich mir nochmal durch den Kopf gehen lassen. Ich verstehe nicht viel von CAC und Life-Time-Revenue. Ich finde es nur bedenklich, wenn man 1,4 Mrd. für Marketing ausgibt und am Ende weniger Kunden hat, als vorher. Auch bin ich mir nicht sicher, wie man Life-Time-Revenue richtig berechnen will, wenn man über 70 % der Kunden innerhalb von nur vier Monaten wieder verliert, wie es die folgende Grafik suggeriert, die TraderJules entdeckt hat:

Quelle: https://secondmeasure.com/datapoints/meal-kit-competitors-blue-apron-nyse-aprn-hellofresh-customer-retention-market-share/

Diese Grafik finde ich auch deshalb interessant, weil sie aus einer externen Quelle und nicht von HF selbst stammt. Und weil sie stark davon abweicht, was HF bisher präsentiert hat. Wobei ausgerechnet die 2022er Cohorte in der Grafik auf S. 8 in der Präsentation vom Kapitalmarkttag fehlt. Vielleicht weil sie deutlich schlechter war als die früheren Cohorten oder vielleicht weil sie einfach noch zu frisch ist.

Was ich aber so oder so erwartet hätte ist, dass all die Vorteile, die HF ggü. den Wettbewerber angeblich hat, dazu führen, dass ihre Retentionrate deutlich über denen des Wettbewerbs liegt. Aber das scheint gemäß dieser Grafik nicht der Fall zu sein. Ich hätte etwas anderes erwartet.

@Pizzabaeker66 schrieb am 02.04.23 09:35:28 Beitrag Nr. 7.460 (73.599.609)

>> Laut deiner Argumentation könnte HelloFresh zumindest in UK einen Wettbewerbsvorteil haben.

>> Oder verstehe ich deine Argumentation da falsch? ;-)

Wenn sie sich besser mit Gemüse versorgen können als der britische Einzelhandel schon. Aber hast Du geprüft, ob das auch so ist, oder ist das nur einfach eine Vermutung von Dir?

Ich wünsche allen Lesern Frohe Ostern.

Heute gab es "Seehecht mit Kräuter-Kartoffelpüree und Senfrahm" von Hellofresh bei uns - und ich muss (und das nicht, weil ich die Aktie besitze ) sagen, dass das Gericht wirklich extremst lecker war. Das Schöne dabei: das Essen lässt sich in diesem Fall spielend einfach nachkochen und wird in Zukunft bei Gelegenheit sicherlich als Inspiration dienen.

) sagen, dass das Gericht wirklich extremst lecker war. Das Schöne dabei: das Essen lässt sich in diesem Fall spielend einfach nachkochen und wird in Zukunft bei Gelegenheit sicherlich als Inspiration dienen.

) sagen, dass das Gericht wirklich extremst lecker war. Das Schöne dabei: das Essen lässt sich in diesem Fall spielend einfach nachkochen und wird in Zukunft bei Gelegenheit sicherlich als Inspiration dienen.

) sagen, dass das Gericht wirklich extremst lecker war. Das Schöne dabei: das Essen lässt sich in diesem Fall spielend einfach nachkochen und wird in Zukunft bei Gelegenheit sicherlich als Inspiration dienen.

22.05.24 · wO Newsflash · Verizon Communications |

17.05.24 · Sharedeals · HelloFresh |

15.05.24 · dpa-AFX · Merck |

15.05.24 · wO Newsflash · AES |

15.05.24 · dpa-AFX · Merck |

15.05.24 · EQS Group AG · HelloFresh |

15.05.24 · dpa-AFX · Merck |

15.05.24 · dpa-AFX · Allianz |

15.05.24 · dpa-AFX · HelloFresh |