Portfoliotheorie (portfolio theory) (Seite 9)

eröffnet am 10.04.23 20:50:00 von

neuester Beitrag 09.02.24 00:10:12 von

neuester Beitrag 09.02.24 00:10:12 von

Beiträge: 95

ID: 1.368.155

ID: 1.368.155

Aufrufe heute: 1

Gesamt: 2.589

Gesamt: 2.589

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 18:41 | 366 | |

| heute 00:26 | 217 | |

| gestern 20:08 | 201 | |

| 22.06.20, 20:50 | 150 | |

| gestern 22:49 | 140 | |

| heute 02:54 | 139 | |

| gestern 23:55 | 138 | |

| gestern 23:37 | 127 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.002,02 | -1,44 | 264 | |||

| 2. | 2. | 26,58 | -0,63 | 137 | |||

| 3. | 3. | 178,01 | -2,44 | 77 | |||

| 4. | Neu! | 479,00 | -5,71 | 69 | |||

| 5. | 6. | 0,1855 | -1,85 | 67 | |||

| 6. | 15. | 17,550 | -4,10 | 63 | |||

| 7. | 5. | 131,88 | +1,75 | 48 | |||

| 8. | 18. | 5,2900 | -1,89 | 43 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.062.250 von faultcode am 07.01.24 00:16:09

HRP-Portfolio: 0.07085944

HCAA-Portfolio: 0.07688293

HERC-Portfolio: 0.07580999

=> man sieht: der Gewinner hier ist das HCAA-Portfolio, was ich oben noch gebasht habe, weil es Tesla 50% (Anfangs-)Gewichtsanteil zuspricht

Aber es gibt mMn einen Grund dafür, warum hier das HCAA-Portfolio so gut abschneidet. Zum Spaß habe ich mal ein einfaches, gleichgewichtetes Portfolio durchrechnen lassen, also jede der Magnificent 7-Komponenten mit 1/7 = 0.142857 (Anfangs-)Gewichtsanteil versehen und siehe da:

gleichgewichtetes Portfolio: 0.07670607 => das liegt nur knapp unter dem Wert des HCAA-Portfolios und vor den beiden anderen Portfolios

Das ist auch nicht verwunderlich mMn, denn das HCAA-Portfolio vergibt für alle anderen Komponenten außer eben Tesla dasselbe Gewicht, nämlich 0.08333333: https://www.wallstreet-online.de/diskussion/1368155-1-10/por…

0.08333333 * 6 + 0.5 = 1.00 = Gesamt-Portfolio

p.s.:

PerformanceAnalytics = logarithmische Tagesrenditen als Eingangsdaten

HierPortfolios-Paket = arithmetische Tagesrenditen als Eingangsdaten

Magnificent 7, 2019 - 2023: Sharpe-Quotienten der einzelnen Portfolio-Varianten

Das PerformanceAnalytics-Paket hat den riesengroßen Vorteil, daß man bei der Portfolio-Analyse Gewichte für die einzelnen Komponenten angeben kann. Ich nehme also die errechneten Gewichtsangaben aus dem HierPortfolios-Paket (https://cran.r-project.org/package=HierPortfolios) von oben und lasse mir damit die normalen, annualisierten Sharpe-Ratios berechnen:HRP-Portfolio: 0.07085944

HCAA-Portfolio: 0.07688293

HERC-Portfolio: 0.07580999

=> man sieht: der Gewinner hier ist das HCAA-Portfolio, was ich oben noch gebasht habe, weil es Tesla 50% (Anfangs-)Gewichtsanteil zuspricht

Aber es gibt mMn einen Grund dafür, warum hier das HCAA-Portfolio so gut abschneidet. Zum Spaß habe ich mal ein einfaches, gleichgewichtetes Portfolio durchrechnen lassen, also jede der Magnificent 7-Komponenten mit 1/7 = 0.142857 (Anfangs-)Gewichtsanteil versehen und siehe da:

gleichgewichtetes Portfolio: 0.07670607 => das liegt nur knapp unter dem Wert des HCAA-Portfolios und vor den beiden anderen Portfolios

Das ist auch nicht verwunderlich mMn, denn das HCAA-Portfolio vergibt für alle anderen Komponenten außer eben Tesla dasselbe Gewicht, nämlich 0.08333333: https://www.wallstreet-online.de/diskussion/1368155-1-10/por…

0.08333333 * 6 + 0.5 = 1.00 = Gesamt-Portfolio

p.s.:

PerformanceAnalytics = logarithmische Tagesrenditen als Eingangsdaten

HierPortfolios-Paket = arithmetische Tagesrenditen als Eingangsdaten

Antwort auf Beitrag Nr.: 75.062.205 von faultcode am 06.01.24 23:20:42

Problem: einen Teil der aufbereiteten Eingangs-Daten musste ich neu erstellen, weil nun Zeitreihen gefragt sind im Gegensatz zu einfachen Vektoren mit nur den Tages-Renditen drin.

Damit komme ich auf diese annualisierten Sharpe-Quotienten in absteigender Reihenfolge:

=> man sieht, daß die (annualisierten) Sharpe-Quotienten (deutlich) höher ausfallen und auch die Reihenfolge nicht mehr dieselbe ist:

• Tesla ist nun an dritter Stelle und hat den Platz mit Microsoft getauscht

=> merke: meine Formeln, meine Ergebnisse

Aber wie gesagt, die Umstellung auf Zeitreihen mit nicht mehr total gleichmäßigen Zeitintervallen für die Tagesrenditen (Wochenend- und Feiertags-Lücken) mag vielleicht eine Rolle hier spielen, vielleicht auch die Schätzung der Volatilität = Standard-Abweichung.

Der risikofreier Zinssatz ("Rf") wurde auch zurückgerechnet und wird mit 2% jährlich angegeben: (1.00 + 0.02)^5 ergibt eine Gesamt-Verzinsung von rund 10.41% und das passt ganz gut zu den oben angegebenen +10.2974% mit allen Rundungsfehlern.

Oben steht auch der Hinweis "StdDev", womit nur gesagt wird, daß hier (standardmäßig) die Standard-Abweichung im Nenner zur Berechnung herangezogen wurde. Er gibt hier optional auch noch andere Parameter im Nenner wie Value at Risk (VaR) oder Expected Shortfall (ES = Conditional Value at Risk, CVaR).

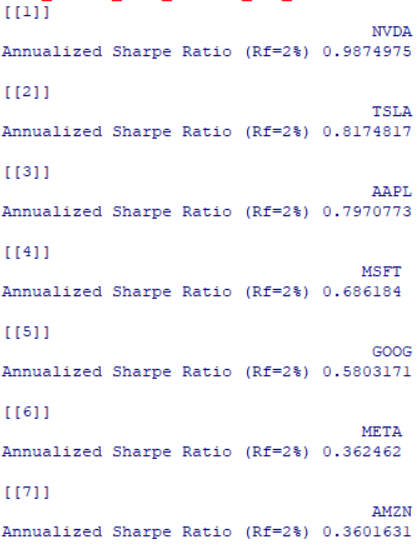

Das PerformanceAnalytics-Paket bietet mehrere Varianten des Sharpe-Quotientens an, z.B. das Adjusted Sharpe ratio (introduced by Pezier and White (2006) to adjust for skewness and kurtosis by incorporating a penalty factor for negative skewness and excess kurtosis) und damit ergeben sich folgende Werte:

=> man sieht, daß die Sharpe-Quotienten nun alle (deutlich) niedriger ausfallen und Apple und Tesla die Plätze getauscht haben, womit Tesla nun an zweiter Stelle bei der risiko-adjustierten Performance steht

Magnificent 7, 2019 - 2023: Sharpe-Quotienten der einzelnen Magnificent 7-Komponenten (andere Software)

ich erinnerte mich an das PerformanceAnalytics-Paket (https://github.com/braverock/PerformanceAnalytics), was auch einen viel breiteren Umfang bietet, aber halt nicht so speziell ist in Bezug auf den Sharpe-Quotienten mit dem SharpeR-Paket.Problem: einen Teil der aufbereiteten Eingangs-Daten musste ich neu erstellen, weil nun Zeitreihen gefragt sind im Gegensatz zu einfachen Vektoren mit nur den Tages-Renditen drin.

Damit komme ich auf diese annualisierten Sharpe-Quotienten in absteigender Reihenfolge:

=> man sieht, daß die (annualisierten) Sharpe-Quotienten (deutlich) höher ausfallen und auch die Reihenfolge nicht mehr dieselbe ist:

• Tesla ist nun an dritter Stelle und hat den Platz mit Microsoft getauscht

=> merke: meine Formeln, meine Ergebnisse

Aber wie gesagt, die Umstellung auf Zeitreihen mit nicht mehr total gleichmäßigen Zeitintervallen für die Tagesrenditen (Wochenend- und Feiertags-Lücken) mag vielleicht eine Rolle hier spielen, vielleicht auch die Schätzung der Volatilität = Standard-Abweichung.

Der risikofreier Zinssatz ("Rf") wurde auch zurückgerechnet und wird mit 2% jährlich angegeben: (1.00 + 0.02)^5 ergibt eine Gesamt-Verzinsung von rund 10.41% und das passt ganz gut zu den oben angegebenen +10.2974% mit allen Rundungsfehlern.

Oben steht auch der Hinweis "StdDev", womit nur gesagt wird, daß hier (standardmäßig) die Standard-Abweichung im Nenner zur Berechnung herangezogen wurde. Er gibt hier optional auch noch andere Parameter im Nenner wie Value at Risk (VaR) oder Expected Shortfall (ES = Conditional Value at Risk, CVaR).

Das PerformanceAnalytics-Paket bietet mehrere Varianten des Sharpe-Quotientens an, z.B. das Adjusted Sharpe ratio (introduced by Pezier and White (2006) to adjust for skewness and kurtosis by incorporating a penalty factor for negative skewness and excess kurtosis) und damit ergeben sich folgende Werte:

=> man sieht, daß die Sharpe-Quotienten nun alle (deutlich) niedriger ausfallen und Apple und Tesla die Plätze getauscht haben, womit Tesla nun an zweiter Stelle bei der risiko-adjustierten Performance steht

Antwort auf Beitrag Nr.: 75.059.463 von faultcode am 06.01.24 01:12:40

das SharpeR-Paket von Steven E. Pav lässt mich das Sharpe ratio für das Markowitz-Portfolio ausrechnen, also das Portfolio mit dem höchsten Sharpe-Quotienten per Definition:

=> es beträgt also annualisiert 0.09458

Daneben wird noch das SRIC (Sharpe Ratio Information Coefficient of Paulsen and Soehl) angegeben und eine T^2-Statistik (Hotelling's T^2 test): https://en.wikipedia.org/wiki/Hotelling%27s_T-squared_distri…, sowie die Werte für das 95%-Konfidenz-Interval.

Jetzt wäre nur noch schön auch die einzelnen Portfolio-Gewichte zu erfahren. Aber offenbar nicht mit diesem Paket

Das tue ich mal auf die To-Do-Liste...

Also muss was anderes her.

Magnificent 7, 2019 - 2023: Sharpe-Quotient des Markowitz-Portfolios mit den Magnificent 7-Komponenten

Ein Einwurf:das SharpeR-Paket von Steven E. Pav lässt mich das Sharpe ratio für das Markowitz-Portfolio ausrechnen, also das Portfolio mit dem höchsten Sharpe-Quotienten per Definition:

=> es beträgt also annualisiert 0.09458

Daneben wird noch das SRIC (Sharpe Ratio Information Coefficient of Paulsen and Soehl) angegeben und eine T^2-Statistik (Hotelling's T^2 test): https://en.wikipedia.org/wiki/Hotelling%27s_T-squared_distri…, sowie die Werte für das 95%-Konfidenz-Interval.

Jetzt wäre nur noch schön auch die einzelnen Portfolio-Gewichte zu erfahren. Aber offenbar nicht mit diesem Paket

Das tue ich mal auf die To-Do-Liste...

Also muss was anderes her.

Antwort auf Beitrag Nr.: 75.055.860 von faultcode am 05.01.24 13:12:20

Die Sharpe ratios (https://de.wikipedia.org/wiki/Sharpe-Quotient) sind ja noch immer weit verbreitet und werden als risiko-adjustierte Performance einer Wertpapier-Anlage angegeben, sprich Vola-angepasst.

Steven E. Pav hat erst neulich einen 500-Seiten-Wälzer zu diesem Thema herausgebracht (https://www.taylorfrancis.com/books/mono/10.1201/97810031810…), dessen Paket ich auch hier benutze: https://rdocumentation.org/packages/SharpeR/versions/1.3.0

Es gibt auch sonst viel Literatur von ihm im Netz, z.B.: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3036276

The Sharpe ratio is the most widely used metric for comparing the performance of financial assets. The Markowitz portfolio is the portfolio with the highest Sharpe ratio.

Ich habe mal versucht die Sharpe ratios aller Magnificent 7-Aktien in den letzten 5 Jahren (2.1.2019 - 29.12.2023) auszurechnen. Ein Problem dabei ist jedesmal eine geeignete ’risk free’ or ’disastrous rate’ of return zu finden (risikofreier Zinssatz).

Ich nehme einfach die Renditen der jeweiligen 1-jährigen-Staatsanleihen der USA ("1-Year Treasury Bill Secondary Market Rate, Discount Basis"): https://fred.stlouisfed.org/series/RIFSGFSY01NA

<für den EURO und Deutschland könnte man solche Werte mMn nehmen: https://www.statista.com/statistics/885774/average-risk-free…>

=> damit habe ich nur 5 risikolose Zinssätze von 2019 bis 2023, wenn also so eine Anlage immer am ersten Handelstag eines Jahre umgeschichtet wird:

2019-01-01 -- 1.99%

2020-01-01 -- 0.36%

2021-01-01 -- 0.10%

2022-01-01 -- 2.68%

2023-01-01 -- 4.84%

=> dann muss man das nur noch auf Tagesrenditen runterbrechen, da bei den Aktien auch Tagesrenditen (geometisch) ausgerechnet werden und damit sollte eines zum anderen passen: das macht am Ende dann +10.2974% für die risikolose Anlage von 2019 bis 2023 oder 0.000078 pro Handelstag (geometrische Rendite über 1258 Handelstag hinweg) und das ist eben doch größer als 0.0000, wie es der Autor in seinen Beispielen macht: c0 = 0

Das ist auch immer so ein Problem mit der arithm. und geom. Renditen, aber sein Paket benutzt Letzteres, also mache ich das auch überall (im Gegensatz zu oben beim HRP mit arithm. Renditen):

Steven E. Pav:

There is no clear standard whether arithmetic or geometric returns should be used in the computation of the Sharpe ratio.

Since arithmetic returns are always greater than the equivalent geometric returns, one would suspect that arithmetic returns are always used when advertising products. However, I suspect that geometric returns are more frequently used in the analysis of strategies. Geometric returns have the attractive property of being `additive', meaning that the geometric return of a period is the sum of those of subperiods, and thus the sign of the arithmetic mean of some geometric returns indicates whether the final value of a strategy is greater than the initial value....

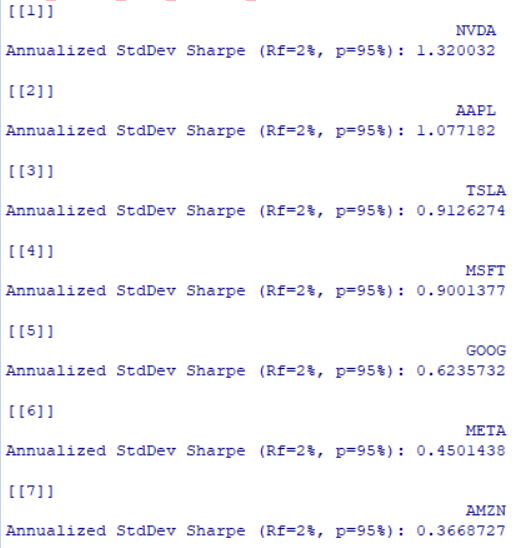

Am Ende komme ich also auf diese Sharpe ratios und andere stat. Kennzahlen für die Magnificent 7 von 2019 bis 2023, sortiert nach absteigenden, annualisierten Sharpe ratios:

=> demnach wäre NVIDIA die beste Anlage und Amazon die schlechteste gewesen, während Tesla (überraschenderweise) im Mittelfeld landete

Das ist schon etwas erstaunlich mMn, denn oben im HRP-Portfolio und HERC-Portfolio ist NVIDIA am geringsten gewichtet mit nur 6.81% bzw. 6.51%

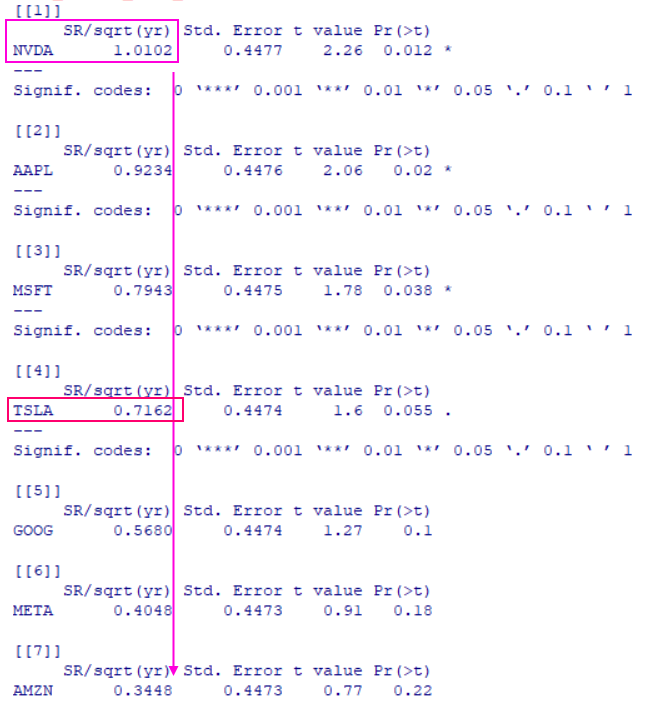

Auch sind die t-values (t-Statistik) mMn interessant: nicht verwunderlich ist auch hier NVIDIA mit 2.26 führend, gefolgt von AAPL mit 2.06:

=> ich deute das allgemein immer so: nur bei diesen beiden Aktien lag das SNR (Signal-Rausch-Verhältnis) oberhalb von 2.0 und das ist für mich so ein entscheidender Schwellwert, hier eben daß sich das Signal doppelt so weit von zufälligem Rauschen abhob

Bei beiden Aktien + Microsoft liegt der p-value für die jeweiligen t-values auch unterhalb des (allgemeinen) Signifikanz-Niveau's von 5%: 0.012, 0.02, 0.038

=> die Wahrscheinlichkeit also bei NVIDIA-Stichproben einen höheren t-value als 2.26 zu erreichen lag bei nur 1.2%

Magnificent 7: 2019 - 2023: Sharpe ratios

Ein Zwischenschritt.Die Sharpe ratios (https://de.wikipedia.org/wiki/Sharpe-Quotient) sind ja noch immer weit verbreitet und werden als risiko-adjustierte Performance einer Wertpapier-Anlage angegeben, sprich Vola-angepasst.

Steven E. Pav hat erst neulich einen 500-Seiten-Wälzer zu diesem Thema herausgebracht (https://www.taylorfrancis.com/books/mono/10.1201/97810031810…), dessen Paket ich auch hier benutze: https://rdocumentation.org/packages/SharpeR/versions/1.3.0

Es gibt auch sonst viel Literatur von ihm im Netz, z.B.: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3036276

The Sharpe ratio is the most widely used metric for comparing the performance of financial assets. The Markowitz portfolio is the portfolio with the highest Sharpe ratio.

Ich habe mal versucht die Sharpe ratios aller Magnificent 7-Aktien in den letzten 5 Jahren (2.1.2019 - 29.12.2023) auszurechnen. Ein Problem dabei ist jedesmal eine geeignete ’risk free’ or ’disastrous rate’ of return zu finden (risikofreier Zinssatz).

Ich nehme einfach die Renditen der jeweiligen 1-jährigen-Staatsanleihen der USA ("1-Year Treasury Bill Secondary Market Rate, Discount Basis"): https://fred.stlouisfed.org/series/RIFSGFSY01NA

<für den EURO und Deutschland könnte man solche Werte mMn nehmen: https://www.statista.com/statistics/885774/average-risk-free…>

=> damit habe ich nur 5 risikolose Zinssätze von 2019 bis 2023, wenn also so eine Anlage immer am ersten Handelstag eines Jahre umgeschichtet wird:

2019-01-01 -- 1.99%

2020-01-01 -- 0.36%

2021-01-01 -- 0.10%

2022-01-01 -- 2.68%

2023-01-01 -- 4.84%

=> dann muss man das nur noch auf Tagesrenditen runterbrechen, da bei den Aktien auch Tagesrenditen (geometisch) ausgerechnet werden und damit sollte eines zum anderen passen: das macht am Ende dann +10.2974% für die risikolose Anlage von 2019 bis 2023 oder 0.000078 pro Handelstag (geometrische Rendite über 1258 Handelstag hinweg) und das ist eben doch größer als 0.0000, wie es der Autor in seinen Beispielen macht: c0 = 0

Das ist auch immer so ein Problem mit der arithm. und geom. Renditen, aber sein Paket benutzt Letzteres, also mache ich das auch überall (im Gegensatz zu oben beim HRP mit arithm. Renditen):

Steven E. Pav:

There is no clear standard whether arithmetic or geometric returns should be used in the computation of the Sharpe ratio.

Since arithmetic returns are always greater than the equivalent geometric returns, one would suspect that arithmetic returns are always used when advertising products. However, I suspect that geometric returns are more frequently used in the analysis of strategies. Geometric returns have the attractive property of being `additive', meaning that the geometric return of a period is the sum of those of subperiods, and thus the sign of the arithmetic mean of some geometric returns indicates whether the final value of a strategy is greater than the initial value....

Am Ende komme ich also auf diese Sharpe ratios und andere stat. Kennzahlen für die Magnificent 7 von 2019 bis 2023, sortiert nach absteigenden, annualisierten Sharpe ratios:

=> demnach wäre NVIDIA die beste Anlage und Amazon die schlechteste gewesen, während Tesla (überraschenderweise) im Mittelfeld landete

Das ist schon etwas erstaunlich mMn, denn oben im HRP-Portfolio und HERC-Portfolio ist NVIDIA am geringsten gewichtet mit nur 6.81% bzw. 6.51%

Auch sind die t-values (t-Statistik) mMn interessant: nicht verwunderlich ist auch hier NVIDIA mit 2.26 führend, gefolgt von AAPL mit 2.06:

=> ich deute das allgemein immer so: nur bei diesen beiden Aktien lag das SNR (Signal-Rausch-Verhältnis) oberhalb von 2.0 und das ist für mich so ein entscheidender Schwellwert, hier eben daß sich das Signal doppelt so weit von zufälligem Rauschen abhob

Bei beiden Aktien + Microsoft liegt der p-value für die jeweiligen t-values auch unterhalb des (allgemeinen) Signifikanz-Niveau's von 5%: 0.012, 0.02, 0.038

=> die Wahrscheinlichkeit also bei NVIDIA-Stichproben einen höheren t-value als 2.26 zu erreichen lag bei nur 1.2%

Antwort auf Beitrag Nr.: 73.645.307 von faultcode am 10.04.23 21:07:12

Magnificent 7 = Apple, NVIDIA, Alphabet, Meta Platforms, Amazon.com, Tesla, Microsoft

<~3.1.2019 -- 3.1.2024, bzw. ~3.1.2023 -- 3.1.2024>

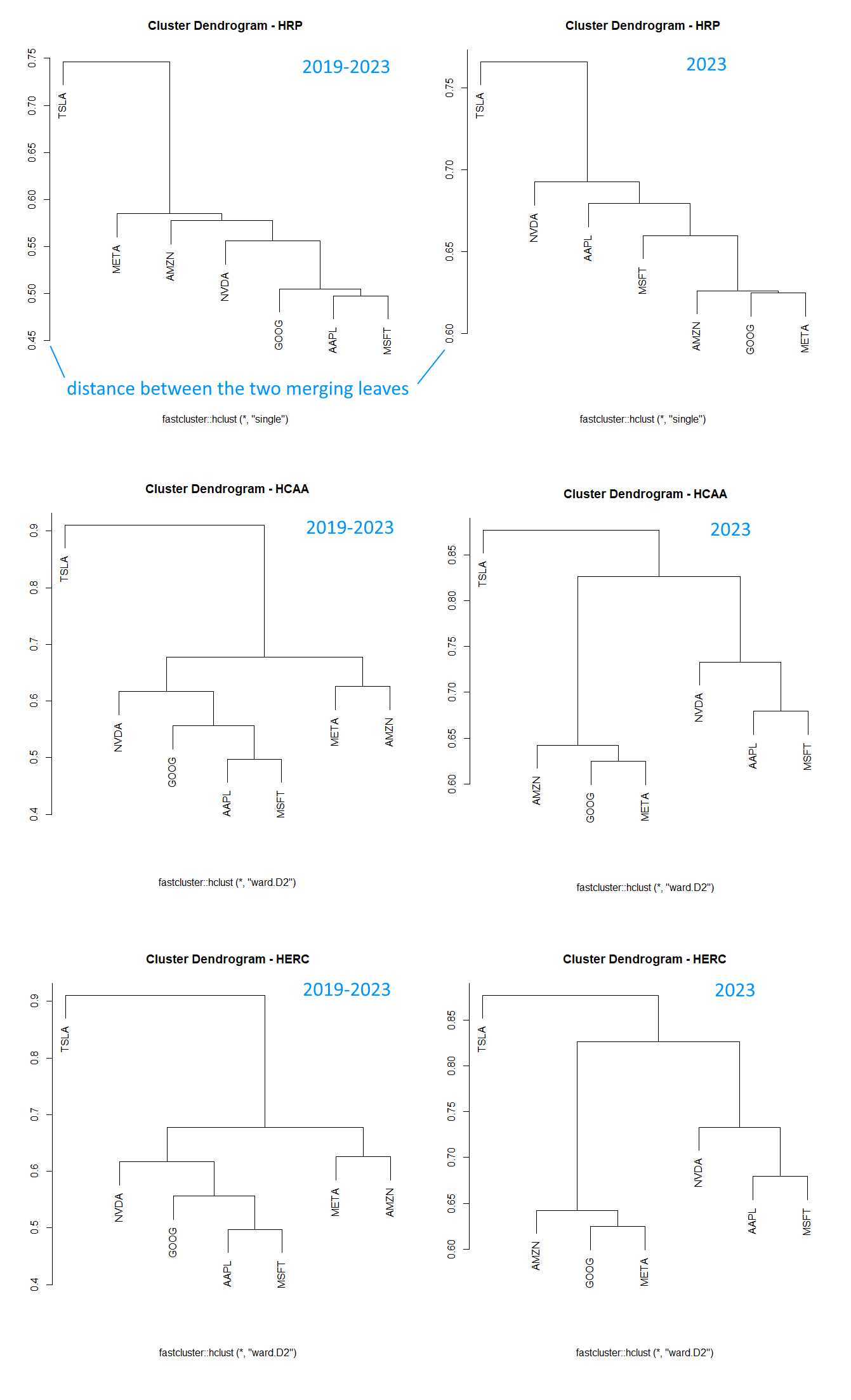

=> Baum-Diagramme der Distanzen:

=> strukturell sehen HCAA und HERC (HRP + HCAA) oben gleich aus, aber die Portfolio-Anteile sind verschieden (alles mit Default-Parametern):

2019 - 2023:

HRP_Portfolio:

weights

AAPL 0.15762191

NVDA 0.06810973

GOOG 0.18033078

META 0.12862771

AMZN 0.19812111

TSLA 0.09349894

MSFT 0.17368982

===================

=> sum = 1.0000

HCAA_Portfolio:

Clustering k = 1,2,..., K.max (= 3): .. done

Bootstrapping, b = 1,2,..., B (= 100) [one "." per sample]:

.................................................. 50

.................................................. 100

[1] "Number of clusters: 2"

weights

AAPL 0.08333333

NVDA 0.08333333

GOOG 0.08333333

META 0.08333333

AMZN 0.08333333

TSLA 0.50000000

MSFT 0.08333333

HERC_Portfolio:

Clustering k = 1,2,..., K.max (= 3): .. done

Bootstrapping, b = 1,2,..., B (= 100) [one "." per sample]:

.................................................. 50

.................................................. 100

[1] "Number of clusters: 2"

weights

AAPL 0.17002469

NVDA 0.06506417

GOOG 0.17226720

META 0.09121798

AMZN 0.14050010

TSLA 0.17356891

MSFT 0.18735695

Ansonsten:

• ein Kind ist anders als die anderen und das heißt $TSLA -- übrigens auch noch in Rückschau von nur 2023

• so gesehen gefällt mir das HRP-Portfolio, obwohl der Ur-Typ hier, hier am besten, weil es Tesla nur mit 9.35% gewichtet

• das HERC-Portfolio, und damit vom neuesten Typ, scheint insgesamt am "ausgeglichensten" zu sein, steht aber auch schon im Namen: "The Hierarchical Equal Risk Contribution Portfolio", Thomas Raffinot, 2018: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3237540 =>

Building upon the fundamental notion of hierarchy, the "Hierarchical Risk Parity" (HRP) and the "Hierarchical Clustering based Asset Allocation" (HCAA), the Hierarchical Equal Risk Contribution Portfolio (HERC) aims at diversifying capital allocation and risk allocation.

Ansonsten zur grundsätzlichen Idee:

Schritt 1: covariance matrix of returns (hier aus den täglichen, arithmetischen Renditen 2019 - 2023):

Schritt 2: covariance matrix will be transformed into a correlation matrix

Schritt 3: correlation matrix will be transformed into a distance matrix

Magnificent 7: 2019 - 2023 in einem Hierarchical Risk Parity-Portfolio

nach: https://github.com/ctruciosm/HierPortfolios/tree/masterMagnificent 7 = Apple, NVIDIA, Alphabet, Meta Platforms, Amazon.com, Tesla, Microsoft

<~3.1.2019 -- 3.1.2024, bzw. ~3.1.2023 -- 3.1.2024>

=> Baum-Diagramme der Distanzen:

=> strukturell sehen HCAA und HERC (HRP + HCAA) oben gleich aus, aber die Portfolio-Anteile sind verschieden (alles mit Default-Parametern):

2019 - 2023:

HRP_Portfolio:

weights

AAPL 0.15762191

NVDA 0.06810973

GOOG 0.18033078

META 0.12862771

AMZN 0.19812111

TSLA 0.09349894

MSFT 0.17368982

===================

=> sum = 1.0000

HCAA_Portfolio:

Clustering k = 1,2,..., K.max (= 3): .. done

Bootstrapping, b = 1,2,..., B (= 100) [one "." per sample]:

.................................................. 50

.................................................. 100

[1] "Number of clusters: 2"

weights

AAPL 0.08333333

NVDA 0.08333333

GOOG 0.08333333

META 0.08333333

AMZN 0.08333333

TSLA 0.50000000

MSFT 0.08333333

HERC_Portfolio:

Clustering k = 1,2,..., K.max (= 3): .. done

Bootstrapping, b = 1,2,..., B (= 100) [one "." per sample]:

.................................................. 50

.................................................. 100

[1] "Number of clusters: 2"

weights

AAPL 0.17002469

NVDA 0.06506417

GOOG 0.17226720

META 0.09121798

AMZN 0.14050010

TSLA 0.17356891

MSFT 0.18735695

Ansonsten:

• ein Kind ist anders als die anderen und das heißt $TSLA -- übrigens auch noch in Rückschau von nur 2023

• so gesehen gefällt mir das HRP-Portfolio, obwohl der Ur-Typ hier, hier am besten, weil es Tesla nur mit 9.35% gewichtet

• das HERC-Portfolio, und damit vom neuesten Typ, scheint insgesamt am "ausgeglichensten" zu sein, steht aber auch schon im Namen: "The Hierarchical Equal Risk Contribution Portfolio", Thomas Raffinot, 2018: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3237540 =>

Building upon the fundamental notion of hierarchy, the "Hierarchical Risk Parity" (HRP) and the "Hierarchical Clustering based Asset Allocation" (HCAA), the Hierarchical Equal Risk Contribution Portfolio (HERC) aims at diversifying capital allocation and risk allocation.

Ansonsten zur grundsätzlichen Idee:

Schritt 1: covariance matrix of returns (hier aus den täglichen, arithmetischen Renditen 2019 - 2023):

Schritt 2: covariance matrix will be transformed into a correlation matrix

Schritt 3: correlation matrix will be transformed into a distance matrix

Trading Spotlight

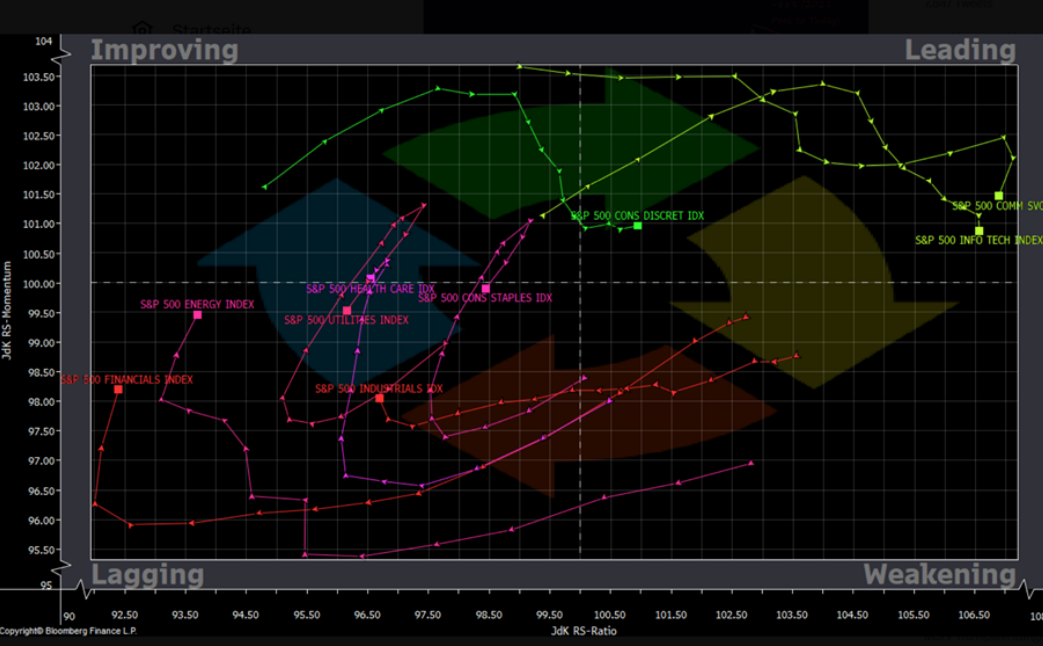

Antwort auf Beitrag Nr.: 74.438.850 von faultcode am 06.09.23 12:39:53Lass mich raten, Reiseaktien sind am Übergang zwischen Weakening und Lagging.

Antwort auf Beitrag Nr.: 73.893.143 von faultcode am 23.05.23 16:33:37

4.9.

Neuer FAST BREAK-Report: So handeln die Profis: Mit dieser Methode gewinnen Sie an der Börse

Warum steigen manche Aktien in einem fallenden Gesamtmarkt und warum werden andere in einem Bullenmarkt gnadenlos abgestraft? Ein neuer Report von FAST BREAK-Chefredakteur Stefan Klotter erklärt den Schlüssel zum Erfolg.

https://www.wallstreet-online.de/nachricht/17298732-break-re…

...

Was steckt hinter der geheimnisumwitterten Sektor-Rotation, die institutionelle Investoren nach einem ausgeklügelten Mechanismus anschieben und von der sie regelmäßig profitieren, während Privatanlegern dieses Verfahren in der Regel verborgen bleibt?

...

...

Vor einer geplanten Investition in einen Einzelwert können Anleger mit diesem Tool den Sektor-Status checken. Wenn sie warten bis der Sektor ihrer präferierten Aktie im Weakening-Quadranten angekommen ist, können sie am günstigsten einkaufen. Das beste Performance-Geschwindigkeits-Verhältnis wird mit Werten erzielt, die kurz vor dem Eintritt in den Improvement-Quadranten-stehen.

...

Zitat von faultcode: ...

c/ Sektor-Rotation. Das ist aber vorläufig nur eine Vermutung von mir, der ich bislang nicht weiter nachging. Es gibt (aktive) Portfolio-Manager (mit Erfahrung), die vom Versuch dazu abraten. Ich weiß auch schon warum

...

4.9.

Neuer FAST BREAK-Report: So handeln die Profis: Mit dieser Methode gewinnen Sie an der Börse

Warum steigen manche Aktien in einem fallenden Gesamtmarkt und warum werden andere in einem Bullenmarkt gnadenlos abgestraft? Ein neuer Report von FAST BREAK-Chefredakteur Stefan Klotter erklärt den Schlüssel zum Erfolg.

https://www.wallstreet-online.de/nachricht/17298732-break-re…

...

Was steckt hinter der geheimnisumwitterten Sektor-Rotation, die institutionelle Investoren nach einem ausgeklügelten Mechanismus anschieben und von der sie regelmäßig profitieren, während Privatanlegern dieses Verfahren in der Regel verborgen bleibt?

...

...

Vor einer geplanten Investition in einen Einzelwert können Anleger mit diesem Tool den Sektor-Status checken. Wenn sie warten bis der Sektor ihrer präferierten Aktie im Weakening-Quadranten angekommen ist, können sie am günstigsten einkaufen. Das beste Performance-Geschwindigkeits-Verhältnis wird mit Werten erzielt, die kurz vor dem Eintritt in den Improvement-Quadranten-stehen.

...

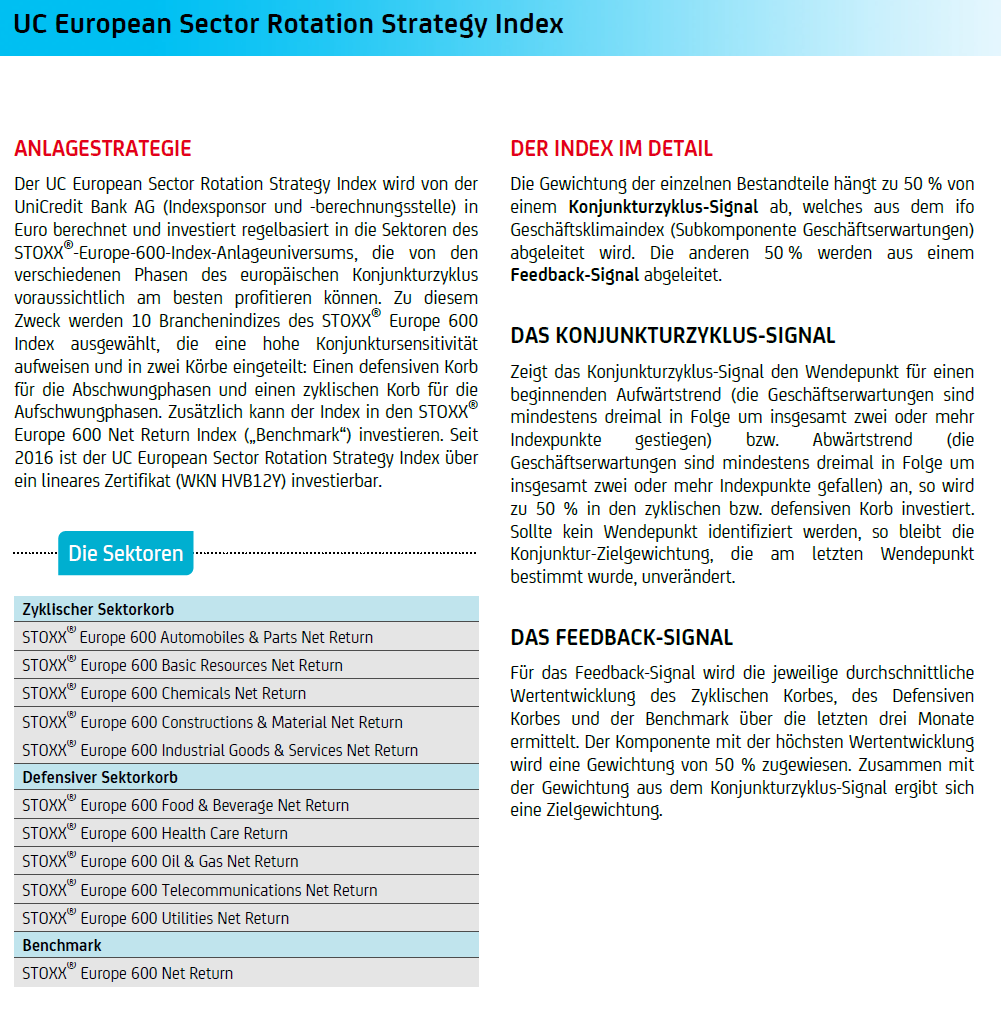

Antwort auf Beitrag Nr.: 73.893.143 von faultcode am 23.05.23 16:33:37Mir persönlich ist die Zweiteilung in Zyklischer und Defensiver Sektor zu einfach.

Von einer Rotationsstrategie würde ich erwarten, dass sich z.B. ausgehend von den 10 Sektoren jene 7 im Depot befinden mit dem besten Chance-/Risikoverhältnis auf Sicht der nächsten 2 bis 3 Jahre.

Ich würde auch innerhalb der Sektoren differenzieren.

Z.B. Bierhersteller raus, und dafür Teehersteller rein.

Nur Autos, keine Zulieferer - sind die nicht immer im zyklischen Tief?

Wurden die Bereiche Bank und Versicherung weggelassen?

Der Bereich IT Dienstleister und Personalverleiher bzw. Beratungshäuser taucht erst gar nicht auf.

Von einer Rotationsstrategie würde ich erwarten, dass sich z.B. ausgehend von den 10 Sektoren jene 7 im Depot befinden mit dem besten Chance-/Risikoverhältnis auf Sicht der nächsten 2 bis 3 Jahre.

Ich würde auch innerhalb der Sektoren differenzieren.

Z.B. Bierhersteller raus, und dafür Teehersteller rein.

Nur Autos, keine Zulieferer - sind die nicht immer im zyklischen Tief?

Wurden die Bereiche Bank und Versicherung weggelassen?

Der Bereich IT Dienstleister und Personalverleiher bzw. Beratungshäuser taucht erst gar nicht auf.

Antwort auf Beitrag Nr.: 73.889.278 von faultcode am 23.05.23 00:28:47

nur ein schnelles Beispiel hier:

UC European Sector Rotation Strategy Index:

https://www.onemarkets.de/de/wissen/investment-storys/europe… (*) --> mit dem Open End-Zerti (WKN = HVB12Y) drauf: https://www.onemarkets.de/de/productpage.html/106224996

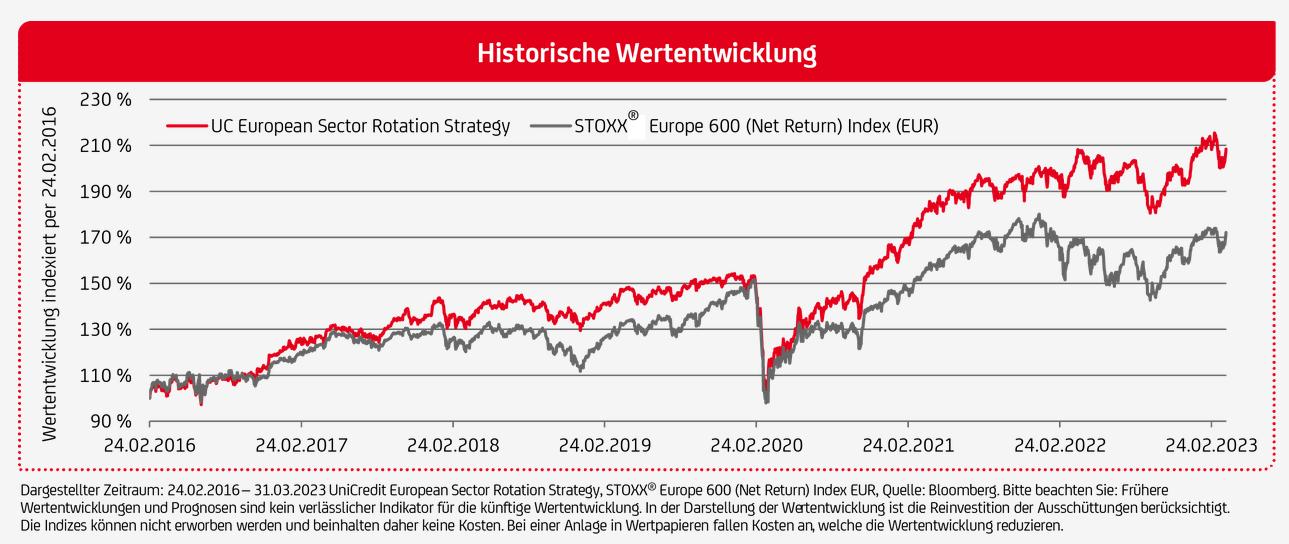

=>

<Emissionstag 24.02.2016; nur aussch.-bereinigt; kein Total return; beim Zerti werden Dividenden ausgeschüttet>

=> es lief demnach hauchdünn besser als der Benchmark STOXX® Europe 600 Net Return (EU0009658210)

Und so funktioniert es:

...

(*) auf dieses Ergebnis kommt die Unicredit mit Total return (nach deren Berechnung):

Zitat von faultcode: ...

c/ Sektor-Rotation. Das ist aber vorläufig nur eine Vermutung von mir, der ich bislang nicht weiter nachging. Es gibt (aktive) Portfolio-Manager (mit Erfahrung), die vom Versuch dazu abraten. Ich weiß auch schon warum

...

nur ein schnelles Beispiel hier:

UC European Sector Rotation Strategy Index:

https://www.onemarkets.de/de/wissen/investment-storys/europe… (*) --> mit dem Open End-Zerti (WKN = HVB12Y) drauf: https://www.onemarkets.de/de/productpage.html/106224996

=>

<Emissionstag 24.02.2016; nur aussch.-bereinigt; kein Total return; beim Zerti werden Dividenden ausgeschüttet>

=> es lief demnach hauchdünn besser als der Benchmark STOXX® Europe 600 Net Return (EU0009658210)

Und so funktioniert es:

...

(*) auf dieses Ergebnis kommt die Unicredit mit Total return (nach deren Berechnung):

Antwort auf Beitrag Nr.: 73.871.881 von matjung am 18.05.23 15:37:32nur Dokumentation.

Ich habe keinen geeigneten Thread für sowas.

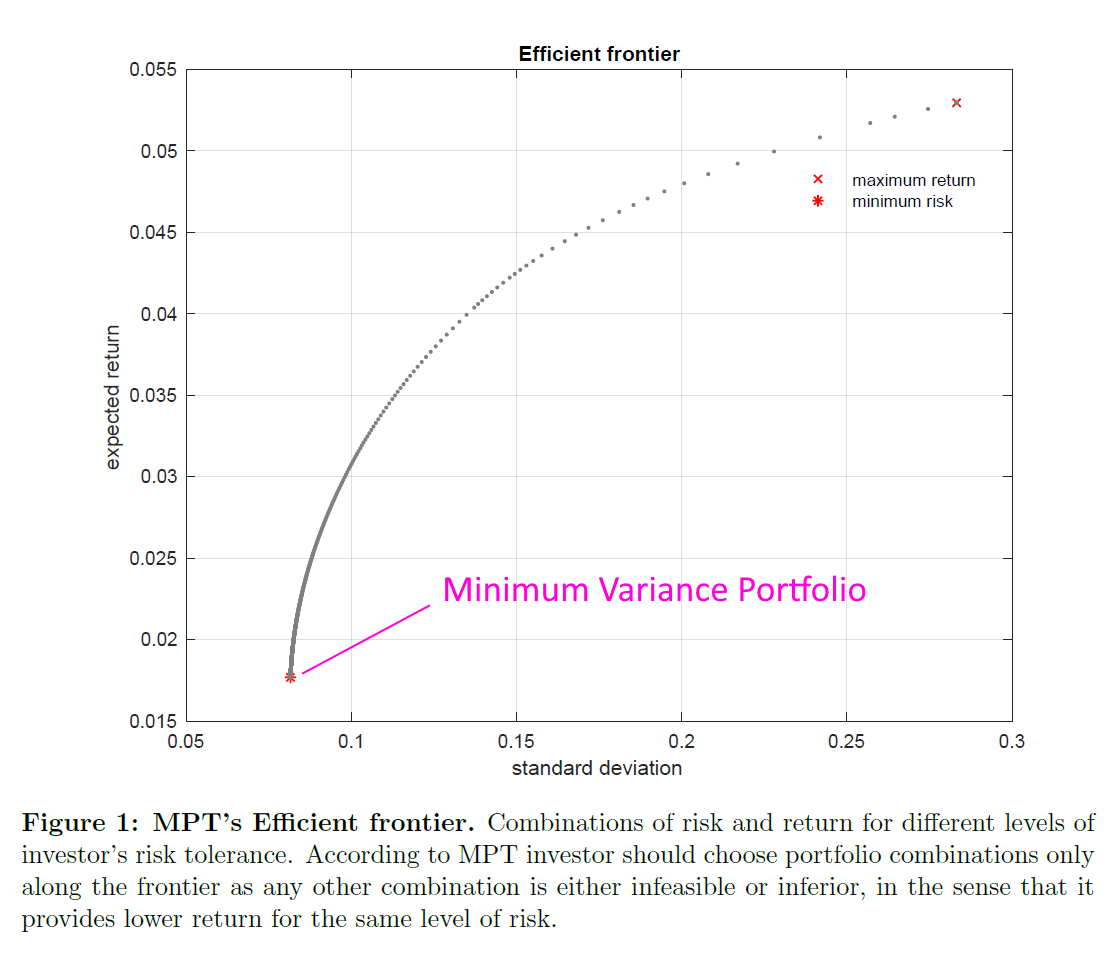

Mal sehen was aus der (zuletzt) HERC = Hierarchical Equal Risk Contribution, oder artverwandt, so wird. Zumal ja das zu den ganzen Quadratic optimizers der letzten 71 Jahre (Harry Markowitz, Modern portfolio theory, 1952) einen fundamentalen Paradigmenwechsel darstellt.

Denn im Gegensatz zu Markttheorien hat ja eine Portfolio-Theorie eigentlich unmittelbaren praktischen Nutzen (wenn auch nicht bei mir, weil zu kompliziert für mich).

Ich sage aber bis heute, daß MVP's (Minimum Variance Portfolios), eben auch Quadratic optimizers, langfristig funktionieren (hab aber kein Zerti dazu oder so)..

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3586789

..hier auf den DAX plus Minimum Variance Germany EUR-Index (Performance-Index): https://www.wallstreet-online.de/zertifikat/aa0kfz-daxplus-m… vs DAX-ETF:

Aber wie üblich sieht das Publikum sowas..

..und läuft davon und der Produkt-/Index-Anbieter stellt am Ende das Produkt oder den Index ein.

Nebenbei: ich halte noch zwei andere Konzepte für langfristig überperformant:

b/ Insider-Zertis. Als ich zuletzt nachsah (Jahre her), da wurde das Zerti auf den veröffentlichten MDAX-Insider-Handel eingestellt (wohl mangels Masse). Am Ende schlug es ein MDAX-Zerti:

2017

c/ Sektor-Rotation. Das ist aber vorläufig nur eine Vermutung von mir, der ich bislang nicht weiter nachging. Es gibt (aktive) Portfolio-Manager (mit Erfahrung), die vom Versuch dazu abraten. Ich weiß auch schon warum

Das (technische) Kern-Problem aller Extra-Strategien außerhalb eines breiten Aktienindex in Buy&Hold-Strategie sind immer die Gebühren! (Und oft individuell die Steuern)

Und das gilt mMn auch für mögliche, kaufbare Anteile an Hierarchical Equal Risk Contribution-Portfolios.

Gerade heutzutage fallen in Wahrheit kummuliert viele Gebühren durch EU-Regularien an, die jede theoretisch nachweisbare Überperformance für das breite Publikum am Ende wieder auffressen, so daß nur die Emittenten/Portfolio-Manager damit ein paar Jahre Spaß hatten. Daher ist es auch so gesehen unmöglich für viele Leute Produkte anzubieten, die langfristig einen DAX-ETF oder S&P500-ETF im selben Anlage-Universum schlagen!

Für mich ist der angesprochene Warren Buffett ein Portfolio-Manager, der genau diese 3 Konzepte noch nicht einmal heimlich über Jahrzehnte hinweg in seinem Handeln vereinte:

• Minimum Varianz

• Sektor-Rotation

• Insider-Following -- nebenbei: bei ihm auch mal mit quasi "Disfollowing". Da wird schon mal ein Schedule 13D (https://en.wikipedia.org/wiki/Schedule_13D und andere Formulare) nicht innerhalb der vorgeschriebenen 10 Kalendertage eingereicht und veröffentlicht, sondern --- Uuups --- erst nach einem halben Jahr oder so

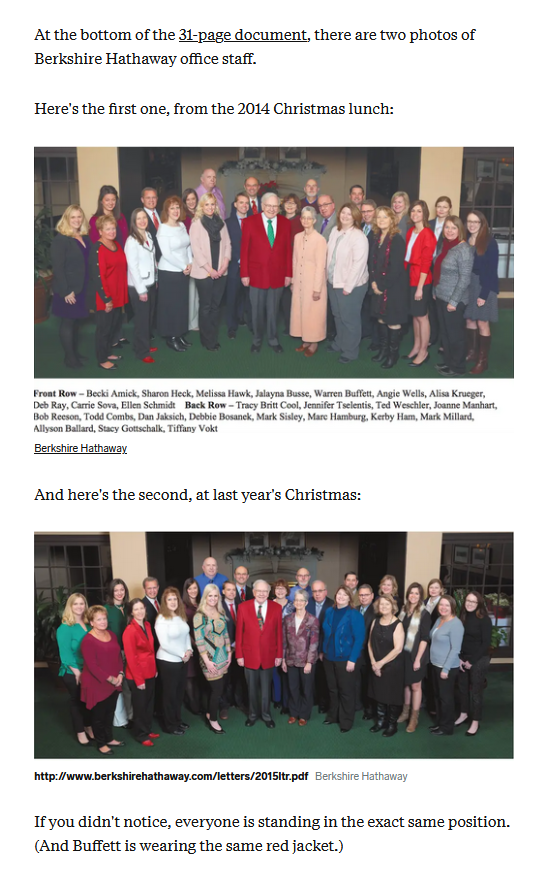

Nebenbei: das Geheimnis von Warren Buffett sind auch geringe Gebühren mMn:

https://www.businessinsider.com/berkshire-hathaway-omaha-off…

Ich habe keinen geeigneten Thread für sowas.

Mal sehen was aus der (zuletzt) HERC = Hierarchical Equal Risk Contribution, oder artverwandt, so wird. Zumal ja das zu den ganzen Quadratic optimizers der letzten 71 Jahre (Harry Markowitz, Modern portfolio theory, 1952) einen fundamentalen Paradigmenwechsel darstellt.

Denn im Gegensatz zu Markttheorien hat ja eine Portfolio-Theorie eigentlich unmittelbaren praktischen Nutzen (wenn auch nicht bei mir, weil zu kompliziert für mich).

Ich sage aber bis heute, daß MVP's (Minimum Variance Portfolios), eben auch Quadratic optimizers, langfristig funktionieren (hab aber kein Zerti dazu oder so)..

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3586789

..hier auf den DAX plus Minimum Variance Germany EUR-Index (Performance-Index): https://www.wallstreet-online.de/zertifikat/aa0kfz-daxplus-m… vs DAX-ETF:

Aber wie üblich sieht das Publikum sowas..

..und läuft davon und der Produkt-/Index-Anbieter stellt am Ende das Produkt oder den Index ein.

Nebenbei: ich halte noch zwei andere Konzepte für langfristig überperformant:

b/ Insider-Zertis. Als ich zuletzt nachsah (Jahre her), da wurde das Zerti auf den veröffentlichten MDAX-Insider-Handel eingestellt (wohl mangels Masse). Am Ende schlug es ein MDAX-Zerti:

2017

Zitat von faultcode: ... => d.h., dass ziemlich sicher aus dem übersichtlichen Anlage-Universum DAX mit 30 Werten eine Überperformance in Eigenbau möglich ist bei langfristigem Handeln (> 10Y).

...

Hier hätte sich ein ZERTIFIKAT aber gelohnt:

- das "Unlimited Indexzertifikat auf Deutschland Mid Cap Insider"-Zertifikat, also dasselbe mit dem MDAX (DE000CB5PME8) wurde am 21.03.2013 eingestellt!

Es lief aber bis dahin besser als das DAX-Pedant, ca. 25% (der MDAX lief in diesem Zeitraum auch besser als der DAX) - und besser als der MDAX selber:

=> im Grunde genommen ist das breite, deutsche Anlage-Publikum an Überperformance gar nicht so richtig interessiert - oder zu skeptisch. Also kündigt es die Bank mangels Masse.

c/ Sektor-Rotation. Das ist aber vorläufig nur eine Vermutung von mir, der ich bislang nicht weiter nachging. Es gibt (aktive) Portfolio-Manager (mit Erfahrung), die vom Versuch dazu abraten. Ich weiß auch schon warum

Das (technische) Kern-Problem aller Extra-Strategien außerhalb eines breiten Aktienindex in Buy&Hold-Strategie sind immer die Gebühren! (Und oft individuell die Steuern)

Und das gilt mMn auch für mögliche, kaufbare Anteile an Hierarchical Equal Risk Contribution-Portfolios.

Gerade heutzutage fallen in Wahrheit kummuliert viele Gebühren durch EU-Regularien an, die jede theoretisch nachweisbare Überperformance für das breite Publikum am Ende wieder auffressen, so daß nur die Emittenten/Portfolio-Manager damit ein paar Jahre Spaß hatten. Daher ist es auch so gesehen unmöglich für viele Leute Produkte anzubieten, die langfristig einen DAX-ETF oder S&P500-ETF im selben Anlage-Universum schlagen!

Für mich ist der angesprochene Warren Buffett ein Portfolio-Manager, der genau diese 3 Konzepte noch nicht einmal heimlich über Jahrzehnte hinweg in seinem Handeln vereinte:

• Minimum Varianz

• Sektor-Rotation

• Insider-Following -- nebenbei: bei ihm auch mal mit quasi "Disfollowing". Da wird schon mal ein Schedule 13D (https://en.wikipedia.org/wiki/Schedule_13D und andere Formulare) nicht innerhalb der vorgeschriebenen 10 Kalendertage eingereicht und veröffentlicht, sondern --- Uuups --- erst nach einem halben Jahr oder so

Nebenbei: das Geheimnis von Warren Buffett sind auch geringe Gebühren mMn:

https://www.businessinsider.com/berkshire-hathaway-omaha-off…