Portfoliotheorie (portfolio theory) (Seite 7)

eröffnet am 10.04.23 20:50:00 von

neuester Beitrag 09.02.24 00:10:12 von

neuester Beitrag 09.02.24 00:10:12 von

Beiträge: 95

ID: 1.368.155

ID: 1.368.155

Aufrufe heute: 2

Gesamt: 2.609

Gesamt: 2.609

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 27 Minuten | 626 | |

| vor 17 Minuten | 485 | |

| vor 41 Minuten | 328 | |

| vor 1 Stunde | 288 | |

| vor 43 Minuten | 278 | |

| vor 42 Minuten | 273 | |

| vor 18 Minuten | 265 | |

| vor 1 Stunde | 205 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.141,58 | +0,33 | 183 | |||

| 2. | 2. | 29,18 | +0,97 | 79 | |||

| 3. | 3. | 80,35 | +0,19 | 61 | |||

| 4. | 5. | 0,1750 | -0,28 | 50 | |||

| 5. | 4. | 172,76 | +0,43 | 47 | |||

| 6. | 6. | 11,720 | +1,03 | 38 | |||

| 7. | 7. | 4,4700 | +0,90 | 28 | |||

| 8. | 8. | 0,0098 | +4,26 | 24 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.106.665 von faultcode am 15.01.24 20:31:57

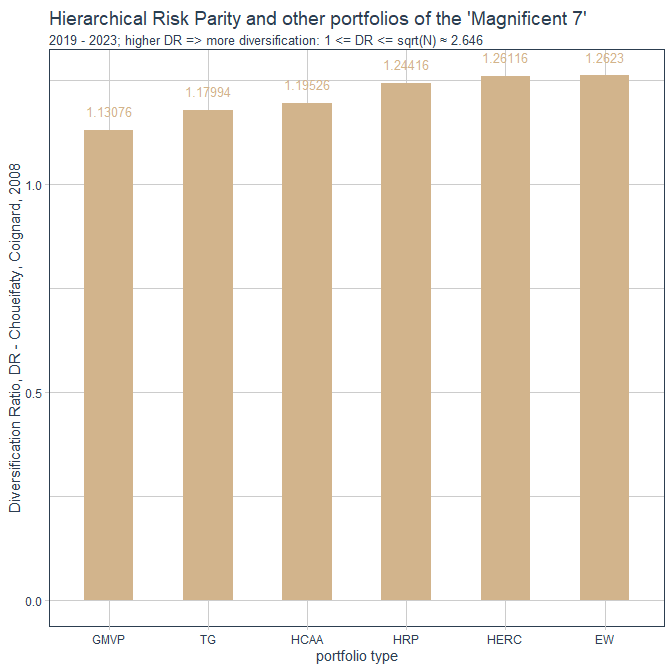

Diese Metrik ist das Verhältnis der gewichteten Durchschnitte der Komponenten-Vola's zur Portfolio-Vola und liegt im Wertebereich zwischen:

DR = 1 für die maximale Nicht-Diversifikation (oder maximale Konzentration)

und

DR = Quadratwurzel(Anzahl der Komponenten), hier also Quadratwurzel(7) = ~2,646, für die maximal Diversifikation bei einem Magnificent 7-Portfolio

Sortiert nach aufsteigender Diversifikation ergibt sich dieses Diagramm:

=> die Werte liegen also insgesamt recht nahe beisammen, außer vielleicht am linken Rand mit dem Global Minimum-Variance-Portfolio (GMVP).

Den rechten Rand bildet knapp das gleichgewichtete Portfolio (EW).

Etwas besser als das GMVP ist das Maximum Sharpe Ratio-Portfolio (TG = Tangent portfolio) diversifiziert und den Rest machen dann die hierarchisch orientierten Portfolios (HCAA, HRP, HERC) aus.

Aber es soll mMn noch was Besseres kommen.

Magnificent 7, 2019 - 2023: Diversification Ratio (DR)

Nach dem PDI wurde dann 2008 eine Diversification Ratio (DR) eingeführt (PDF): https://www.tobam.fr/wp-content/uploads/2014/12/TOBAM-JoPM-M…Diese Metrik ist das Verhältnis der gewichteten Durchschnitte der Komponenten-Vola's zur Portfolio-Vola und liegt im Wertebereich zwischen:

DR = 1 für die maximale Nicht-Diversifikation (oder maximale Konzentration)

und

DR = Quadratwurzel(Anzahl der Komponenten), hier also Quadratwurzel(7) = ~2,646, für die maximal Diversifikation bei einem Magnificent 7-Portfolio

Sortiert nach aufsteigender Diversifikation ergibt sich dieses Diagramm:

=> die Werte liegen also insgesamt recht nahe beisammen, außer vielleicht am linken Rand mit dem Global Minimum-Variance-Portfolio (GMVP).

Den rechten Rand bildet knapp das gleichgewichtete Portfolio (EW).

Etwas besser als das GMVP ist das Maximum Sharpe Ratio-Portfolio (TG = Tangent portfolio) diversifiziert und den Rest machen dann die hierarchisch orientierten Portfolios (HCAA, HRP, HERC) aus.

Aber es soll mMn noch was Besseres kommen.

Antwort auf Beitrag Nr.: 75.106.584 von faultcode am 15.01.24 20:13:02

=> die Magnificent 7 von 2019 bis 2023 sind also - wenig überraschend - nicht so diversifiziert gewesen auf den ersten Blick

Wenn man sich aber mal den Durchschnitts-PDI beim Dow Jones Industrial Average von 2006 bis 2016 mit so ~10.2, also rund 33% (eine Komponente fehlt oben; waren also nur 29 statt 30 gewesen) von oben anschaut, dann waren die Magnificent 7 vergleichsweise besser diversifiziert.

Magnificent 7, 2019 - 2023: Portfolio Diversification Index (PDI) (2)

Für die Magnificent 7 von 2019 bis 2023 ergibt sich für den PDI die Zahl 3.5122 und das liegt re-skaliert bei 42%, wenn ich 100% als maximal diversifiziert annehme und 0% als komplett nicht-diversifiziert:=> die Magnificent 7 von 2019 bis 2023 sind also - wenig überraschend - nicht so diversifiziert gewesen auf den ersten Blick

Wenn man sich aber mal den Durchschnitts-PDI beim Dow Jones Industrial Average von 2006 bis 2016 mit so ~10.2, also rund 33% (eine Komponente fehlt oben; waren also nur 29 statt 30 gewesen) von oben anschaut, dann waren die Magnificent 7 vergleichsweise besser diversifiziert.

Magnificent 7, 2019 - 2023: Portfolio-Diversifikation: Portfolio Diversification Index (PDI) (1)

Zitat von faultcode: ... An dieser Stelle muss ich erst wieder etwas lesen, um hier weiterzumachen. Ich bin nämlich nicht ohne Grund auf das FRAPO-Paket gestoßen. ...

nächste Runde mit dem (Zwischen-)Thema Portfolio-Diversifikation. Da gibt es heutzutage eine Reihe von Metriken.

Ich fange mal irgendwie weiter hinten an, nämlich mit dem Portfolio Diversification Index (PDI) von 2006 von Rudin and Morgan (Original, nur Referenz hier): https://www.pm-research.com/content/iijpormgmt/32/2/81

Derweil tut's auch dieses Papier von 2010:

A Portfolio Diversification Index Analysis of the Home Bias

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1717174

Erst war ich etwas verwirrt, als ich merkte, daß der Wert dieses Index sich nicht änderte, wenn ich die Gewichte der verschiedenen Portfolio-Typen an die entsprechende Funktion übergab (sub-optimale Software

): https://rdrr.io/cran/DiversificationR/src/R/portfoliodiversi… (+)

): https://rdrr.io/cran/DiversificationR/src/R/portfoliodiversi… (+)

https://github.com/chriswck/Portfolio-Diversification-Index-… (~)

..aber dann merkte ich, daß dieser Index das Grund-Portfolio oder auch Anlage-Universum an sich auf Diversifikation hin bewertet

Und das ist mMn super-praktisch, erlaubt es doch vorab ein ganzes Anlage-Universum aus dem man ein Portfolio (als Teilmenge) bilden möchte, auf Diversifikation hin abzuklopfen, also z.B. bevor man sich auf einen Portfolio-Typ festlegen möchte:

PDI = 1: das Portfolio bzw. Anlage-Universum ist komplett nicht-diversifiziert

PDI = N (Anzahl der Komponenten): das Portfolio bzw. Anlage-Universum ist maximal diversifiziert

(~) hier hat man das mal beim Dow Jones Industrial Average gemacht:

=> in Krisenzeiten nimmt der PDI also in Richtung Nicht-Diversifikation ab, während in guten Börsenzeiten die Diversifikation zunimmt, aber halt auch nie bis zum Maximum von 30

Antwort auf Beitrag Nr.: 73.889.278 von faultcode am 23.05.23 00:28:47

hier seien noch drei weitere Konzepte bei Berkshire Hathaway erwähnt:

2018: Buffett’s Alpha: https://rpc.cfainstitute.org/en/research/financial-analysts-…

...

Furthermore, we estimate that Buffett’s leverage is about 1.7 to 1, on average.

Therefore, Buffett’s returns appear to be neither luck nor magic but, rather, a reward for leveraging cheap, safe, high-quality stocks.

Decomposing Berkshire’s portfolio into publicly traded stocks and wholly owned private companies, we found that the public stocks have performed the best, which suggests that Buffett’s returns are more the result of stock selection than of his effect on management.

...

10 September 2018

Demystifying Buffett’s Investment Success (Summary)

https://rpc.cfainstitute.org/en/research/financial-analysts-…

...

Berkshire’s volatility of 23.5% is higher than the market volatility of 15.3%.

...

By studying Berkshire’s balance sheets, the authors determine that its average leverage is about 1.7 to 1, which helps explain why Berkshire is more volatile than the wider market.

They show that Buffett has developed a unique access to anomalously low-cost leverage—partly because Berkshire enjoyed easier and cheaper access to debt than its competitors, thanks to a 20-year-long AAA rating from 1989 to 2008.

Another reason is that Berkshire’s insurance float (which involves collecting insurance premiums ahead of paying out claims) has a very low average cost—about 3 percentage points below the average T-bill rate. They estimate that, on average, about 35% of Berkshire’s liabilities have consisted of this low-cost insurance float.

...

The role of the private holdings is largely to provide tax benefits and cheaper access to leverage.

...

Buffett has been able to maintain his strategy during several down years and drawdown periods without having to resort to fire sales.

...

Buffett’s Alpha wurde schon mal hier bei WO erwähnt (historisch): https://www.wallstreet-online.de/diskussion/1145691-11-20/wa… --> Beitrag Nr. 182

Warren Buffett: Hebeln mit Fremdkapital + Zugang zu Versicherungsprämien + Private Equity

Zitat von faultcode: ...

Für mich ist der angesprochene Warren Buffett ein Portfolio-Manager, der genau diese 3 Konzepte noch nicht einmal heimlich über Jahrzehnte hinweg in seinem Handeln vereinte:

• Minimum Varianz

• Sektor-Rotation

• Insider-Following -- nebenbei: bei ihm auch mal mit quasi "Disfollowing". Da wird schon mal ein Schedule 13D (https://en.wikipedia.org/wiki/Schedule_13D und andere Formulare) nicht innerhalb der vorgeschriebenen 10 Kalendertage eingereicht und veröffentlicht, sondern --- Uuups --- erst nach einem halben Jahr oder so

...

hier seien noch drei weitere Konzepte bei Berkshire Hathaway erwähnt:

2018: Buffett’s Alpha: https://rpc.cfainstitute.org/en/research/financial-analysts-…

...

Furthermore, we estimate that Buffett’s leverage is about 1.7 to 1, on average.

Therefore, Buffett’s returns appear to be neither luck nor magic but, rather, a reward for leveraging cheap, safe, high-quality stocks.

Decomposing Berkshire’s portfolio into publicly traded stocks and wholly owned private companies, we found that the public stocks have performed the best, which suggests that Buffett’s returns are more the result of stock selection than of his effect on management.

...

10 September 2018

Demystifying Buffett’s Investment Success (Summary)

https://rpc.cfainstitute.org/en/research/financial-analysts-…

...

Berkshire’s volatility of 23.5% is higher than the market volatility of 15.3%.

...

By studying Berkshire’s balance sheets, the authors determine that its average leverage is about 1.7 to 1, which helps explain why Berkshire is more volatile than the wider market.

They show that Buffett has developed a unique access to anomalously low-cost leverage—partly because Berkshire enjoyed easier and cheaper access to debt than its competitors, thanks to a 20-year-long AAA rating from 1989 to 2008.

Another reason is that Berkshire’s insurance float (which involves collecting insurance premiums ahead of paying out claims) has a very low average cost—about 3 percentage points below the average T-bill rate. They estimate that, on average, about 35% of Berkshire’s liabilities have consisted of this low-cost insurance float.

...

The role of the private holdings is largely to provide tax benefits and cheaper access to leverage.

...

Buffett has been able to maintain his strategy during several down years and drawdown periods without having to resort to fire sales.

...

Buffett’s Alpha wurde schon mal hier bei WO erwähnt (historisch): https://www.wallstreet-online.de/diskussion/1145691-11-20/wa… --> Beitrag Nr. 182

Antwort auf Beitrag Nr.: 75.089.322 von faultcode am 11.01.24 23:50:08

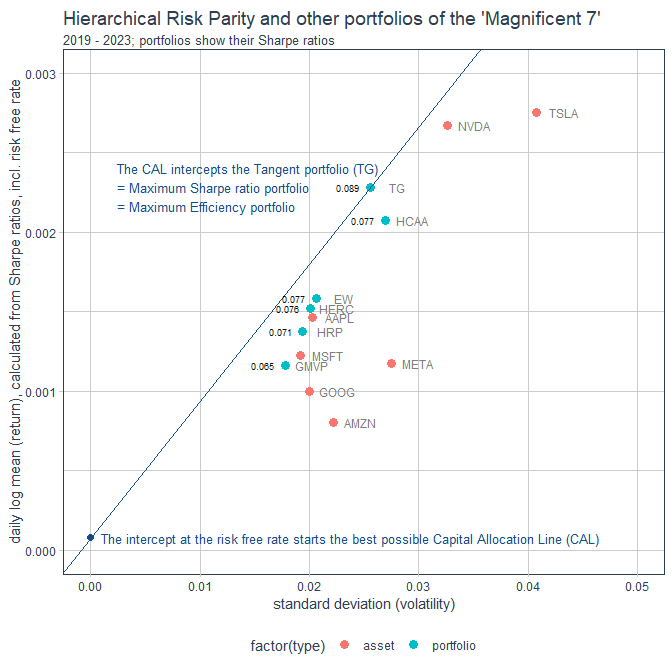

Für ein Vola-Rendite-Diagramm (mit einer Effizienzgrenze, Effizienzkurve, Effizienter Rand, ...) liegen mir also 2 von 3 Variablen recht gesichert vor, da die Berechnung der Volatilität (eigentlich immer eine Schätzung) das kleinste Problem ist. Die Volatilitäten habe ich wieder mit dem PerformanceAnalytics-Paket berechnet (StdDev()) bzw. mit diesem quergecheckt.

Aber die Renditen (Returns --> "means") sind ein Problem. Bei (a) floss ja sinnigerweise die Tages-Rendite des risikofreien Zinssatzes (riskfree rate) mit ein und so könnte ich ja wieder mit dem PerformanceAnalytics-Paket die jeweiligen Portfolio-Renditen ausrechnen lassen (mit mean(Return.portfolio())). Aber egal wie ich es (mit vertretbarem Aufwand) machte, die Zahlen waren halt doch nicht dieselben. Beim HRP-Portfolio sieht es z.B. so aus:

(b1) mean = 0.001382 mit Return.portfolio()

(b2) mean = 0.001374 zu Fuß (mean = Sharpe ratio * vola) und auch unter Berücksichtigung des risikofreien Zinssatzes (auch als geometrische Rendite pro Tag).

Und somit habe ich konsequent aus den oben berechneten Sharpe-Quotienten und den quergecheckten Volas einfach die geometrische Tages-Rendite bei jedem Portfolio ausrechnen lassen: mean = Sharpe ratio * vola =>

Vola-Rendite-Diagramm (noch immer ohne Efficient frontier-Kurve):

An dieser Stelle muss ich erst wieder etwas lesen, um hier weiterzumachen. Ich bin nämlich nicht ohne Grund auf das FRAPO-Paket gestoßen.

Ansonsten:

06.03.2022

Dies ist die am meisten unterschätzte Grafik beim Aufbau eines Anlageportfolios

https://www.wallstreet-online.de/nachricht/15142847-untersch…

...

Dieses Diagramm wird nicht das perfekte Portfolio für dich erstellen, aber es liefert wichtige Richtlinien für die Zuteilung.

...

Magnificent 7, 2019 - 2023: Efficient frontier-Diagramm, 1. Version

(a) Zitat von faultcode: Schließlich liegen mir alle Sharpe-Quotienten der bislang besprochenen Portfolio-Typen vor, die alle mit der SharpeRatio-Funktion aus dem PerformanceAnalytics-Paket berechnet wurden (über die Vola/StdDev, so wie dort interpretiert): ...

Für ein Vola-Rendite-Diagramm (mit einer Effizienzgrenze, Effizienzkurve, Effizienter Rand, ...) liegen mir also 2 von 3 Variablen recht gesichert vor, da die Berechnung der Volatilität (eigentlich immer eine Schätzung) das kleinste Problem ist. Die Volatilitäten habe ich wieder mit dem PerformanceAnalytics-Paket berechnet (StdDev()) bzw. mit diesem quergecheckt.

Aber die Renditen (Returns --> "means") sind ein Problem. Bei (a) floss ja sinnigerweise die Tages-Rendite des risikofreien Zinssatzes (riskfree rate) mit ein und so könnte ich ja wieder mit dem PerformanceAnalytics-Paket die jeweiligen Portfolio-Renditen ausrechnen lassen (mit mean(Return.portfolio())). Aber egal wie ich es (mit vertretbarem Aufwand) machte, die Zahlen waren halt doch nicht dieselben. Beim HRP-Portfolio sieht es z.B. so aus:

(b1) mean = 0.001382 mit Return.portfolio()

(b2) mean = 0.001374 zu Fuß (mean = Sharpe ratio * vola) und auch unter Berücksichtigung des risikofreien Zinssatzes (auch als geometrische Rendite pro Tag).

Und somit habe ich konsequent aus den oben berechneten Sharpe-Quotienten und den quergecheckten Volas einfach die geometrische Tages-Rendite bei jedem Portfolio ausrechnen lassen: mean = Sharpe ratio * vola =>

Vola-Rendite-Diagramm (noch immer ohne Efficient frontier-Kurve):

An dieser Stelle muss ich erst wieder etwas lesen, um hier weiterzumachen. Ich bin nämlich nicht ohne Grund auf das FRAPO-Paket gestoßen.

Ansonsten:

06.03.2022

Dies ist die am meisten unterschätzte Grafik beim Aufbau eines Anlageportfolios

https://www.wallstreet-online.de/nachricht/15142847-untersch…

...

Dieses Diagramm wird nicht das perfekte Portfolio für dich erstellen, aber es liefert wichtige Richtlinien für die Zuteilung.

...

Trading Spotlight

Antwort auf Beitrag Nr.: 75.089.286 von faultcode am 11.01.24 23:33:28

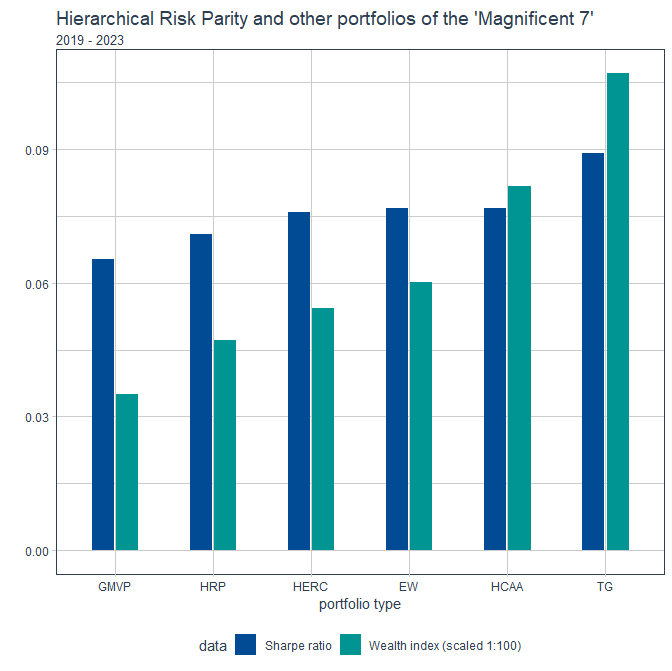

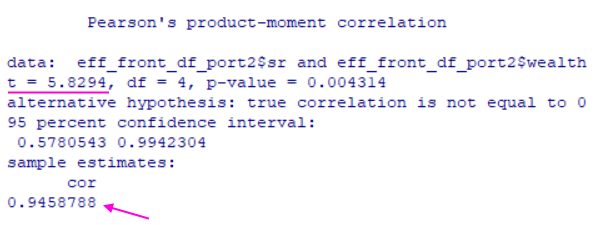

Eine Korrelation ist schon sehr auffällig rein visuell betrachtet und mit 94.6% auch sehr hoch:

Magnificent 7, 2019 - 2023: Sharpe-Quotienten und Wealth-Indizes im Portfolio-Vergleich

Es ist naheliegend den jeweiligen Wealth index-Wert hinzuzunehmen, hier in Skalierung 1:100:

Eine Korrelation ist schon sehr auffällig rein visuell betrachtet und mit 94.6% auch sehr hoch:

Magnificent 7, 2019 - 2023: Sharpe-Quotienten im Portfolio-Vergleich

Schließlich liegen mir alle Sharpe-Quotienten der bislang besprochenen Portfolio-Typen vor, die alle mit der SharpeRatio-Funktion aus dem PerformanceAnalytics-Paket berechnet wurden (über die Vola/StdDev, so wie dort interpretiert):

mit den 3 hierarchischen Portfolio-Typen:

• HRP = Hierarchical Risk Parity portfolio

• HCAA = Hierarchical Clustering based Asset Allocation portfolio

• HERC = Hierarchical Equal Risk Contribution portfolio

und 3 klassischen Portfolio-Typen:

• TG = Tangent portfolio (Maximum Sharpe ratio portfolio)

• EW = Equal weight portfolio

• GMVP = Global Minimum Variance portfolio

Antwort auf Beitrag Nr.: 75.089.031 von faultcode am 11.01.24 22:17:34

..und die dazugehörige Rendite so:

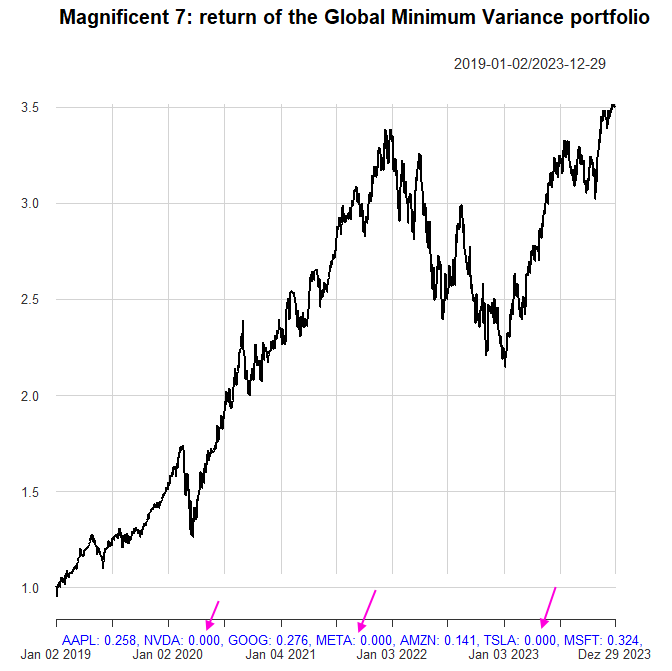

..was zu einem Wealth index-Wert von 3.4989 führt.

Wie oben schon angedeutet, hat also das GMVP neben (bislang) dem Maximum Sharpe ratio-Portfolio die Eigenschaft (im Betrachtungszeitraum --> Beitrag Nr. 22: https://www.wallstreet-online.de/diskussion/1368155-1-10/por…), den eigenen Höchststand von Ende 2021 wieder bis Ende 2023 übertroffen zu haben.

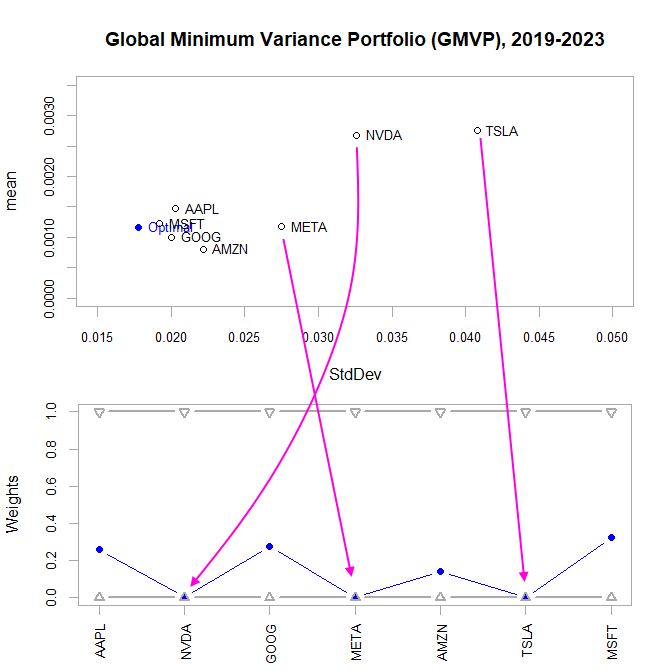

Magnificent 7, 2019 - 2023: Global Minimum Variance portfolio (GMVP) (1b)

Sind die Gewichte berechnet, sieht das Efficient frontier-Diagramm (ohne "Kurve" bislang) dann so aus:

..und die dazugehörige Rendite so:

..was zu einem Wealth index-Wert von 3.4989 führt.

Wie oben schon angedeutet, hat also das GMVP neben (bislang) dem Maximum Sharpe ratio-Portfolio die Eigenschaft (im Betrachtungszeitraum --> Beitrag Nr. 22: https://www.wallstreet-online.de/diskussion/1368155-1-10/por…), den eigenen Höchststand von Ende 2021 wieder bis Ende 2023 übertroffen zu haben.

Antwort auf Beitrag Nr.: 75.089.031 von faultcode am 11.01.24 22:17:34

ich erwähne das extra, weil es eben nicht nur darauf ankommt:

..sondern auch auf die Parametrierung des verwendeten Solver's. Ich verwende später noch das FRAPO-Paket ("Financial Risk Modelling and Portfolio Optimisation") von Bernhard Pfaff (Senior Portfolio Manager, Helaba Invest Kapitalanlage): https://www.rdocumentation.org/packages/FRAPO/versions/0.4-1

..welches einen eigenen Solver, bzw. Wrapper dazu mitbringt, "Cone Constrained Convex Problems (cccp)" genannt und in Teilen auf dem CVXOPT-Python-Modul beruht: https://www.rdocumentation.org/packages/cccp/versions/0.3-1 --> https://cvxopt.org/

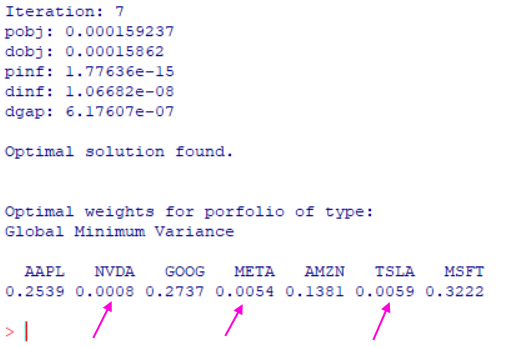

Ohne besondere Anforderungen belasse ich es bei den Standard-Parametern, alleine schon wegen Vergleichbarkeit und Dokumentation. So habe ich spaßeshalber mal die Magnificent 7, 2019 - 2023, in die PGMV-Funktion des FRAPO-Pakets eingegeben und dabei kommt dieses Ergebnis heraus:

...

Ich denke, an diesem Beispiel sieht man, daß das Global Minimum Variance-Portfolio sehr gut dafür geeignet ist, Vergleiche bei den einzelnen Solvern und deren Parametrierung anzustellen.

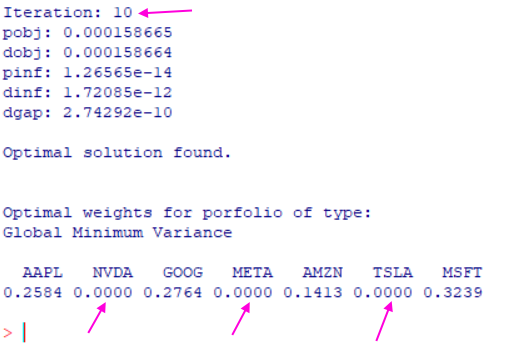

Hier war also nach 7 Optimierungsschritten Schluss, aber wie oft oder auch nur manchmal, kann man versuchen, den Solver dazu zu bringen hier noch etwas nachzulegen (hier über den absolute level for convergence to be achieved-Parameter):

...

Solver und deren Parametrierung

Einschub:Zitat von faultcode: ... Der Solver (*) hat also die möglichen Komponenten NVDA, META und TSLA einfach auf null gesetzt. Das heißt, nicht (überall) genau auf null, wie meist üblich ohne besondere Vorkehrungen: ...

ich erwähne das extra, weil es eben nicht nur darauf ankommt:

Zitat von faultcode: ...

=> merke: meine Formeln, meine Ergebnisse

...

..sondern auch auf die Parametrierung des verwendeten Solver's. Ich verwende später noch das FRAPO-Paket ("Financial Risk Modelling and Portfolio Optimisation") von Bernhard Pfaff (Senior Portfolio Manager, Helaba Invest Kapitalanlage): https://www.rdocumentation.org/packages/FRAPO/versions/0.4-1

..welches einen eigenen Solver, bzw. Wrapper dazu mitbringt, "Cone Constrained Convex Problems (cccp)" genannt und in Teilen auf dem CVXOPT-Python-Modul beruht: https://www.rdocumentation.org/packages/cccp/versions/0.3-1 --> https://cvxopt.org/

Ohne besondere Anforderungen belasse ich es bei den Standard-Parametern, alleine schon wegen Vergleichbarkeit und Dokumentation. So habe ich spaßeshalber mal die Magnificent 7, 2019 - 2023, in die PGMV-Funktion des FRAPO-Pakets eingegeben und dabei kommt dieses Ergebnis heraus:

...

Ich denke, an diesem Beispiel sieht man, daß das Global Minimum Variance-Portfolio sehr gut dafür geeignet ist, Vergleiche bei den einzelnen Solvern und deren Parametrierung anzustellen.

Hier war also nach 7 Optimierungsschritten Schluss, aber wie oft oder auch nur manchmal, kann man versuchen, den Solver dazu zu bringen hier noch etwas nachzulegen (hier über den absolute level for convergence to be achieved-Parameter):

...

Antwort auf Beitrag Nr.: 75.075.225 von faultcode am 09.01.24 19:39:13

nächste Runde und wie oben nun mehrfach angesprochen: das GMVP

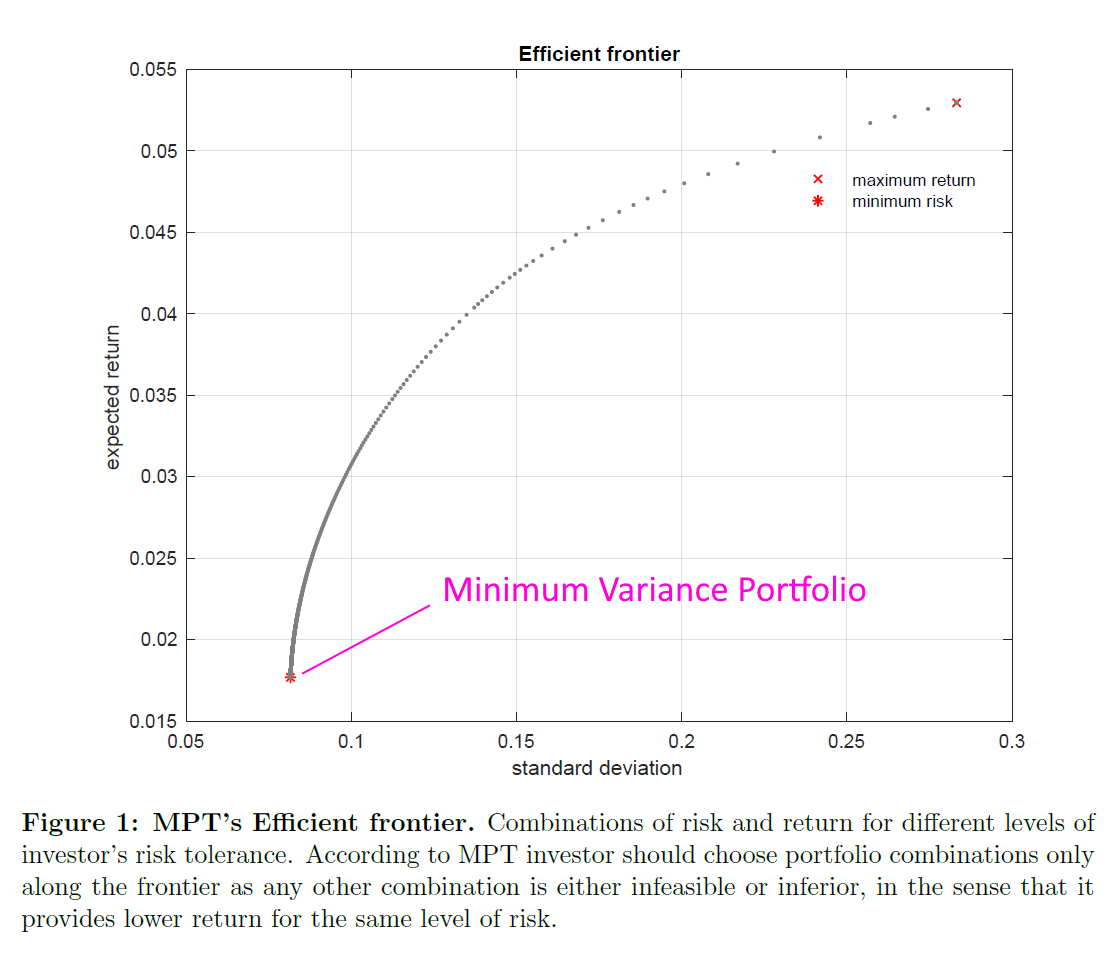

Daß man das GMVP in so einen Portfolio-Vergleich hineinnimmt, ist ja irgendwie naheliegend, da es einen ganz auffälligen (und wichtigen) Punkt auf der Efficient frontier-Kurve darstellt, nämlich den ganz links:

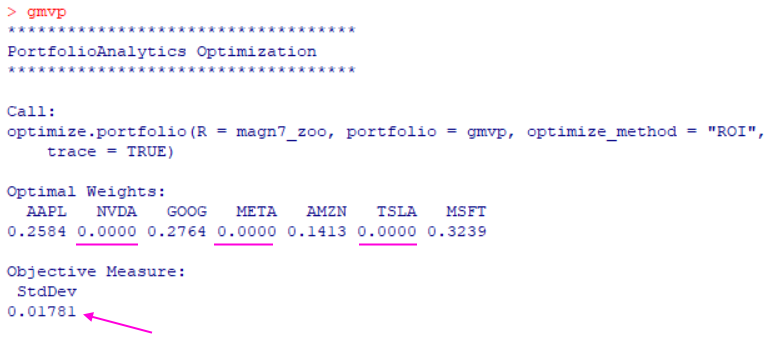

Irgendwie hat ja daher jede Portfolio-Kontruktions-Software das GMVP im Funktionsumfang drin, ich nehme aber wie schon beim Maximum Sharpe ratio portfolio das PortfolioAnalytics-Paket und lege Ziel (objective) und Beschränkungen (constraints) fest:

=> es gibt hier also nur ein Ziel und das ist die Portfolio-Volatilität zu minimieren ("StdDev")

Damit ergeben sich u.a. folgende Gewichte:

Der Solver (*) hat also die möglichen Komponenten NVDA, META und TSLA einfach auf null gesetzt. Das heißt, nicht (überall) genau auf null, wie meist üblich ohne besondere Vorkehrungen:

Aber im praktischen Leben läuft das auf exakt null hinaus und nicht irgendwelche Fractional shares. Ich rechne aber mit diesen Gewichten einfach weiter, so wie auch bei den bisherigen Portfolios. Ich optimiere das sozusagen nicht händisch nach.

(*) gibt's dafür kein einfaches deutsches Wort? "Optimierungsverfahren"? Bei IBM heißt es hier z.B. gleich "Optimierungssolver" https://www.ibm.com/de-de/optimization-solver

https://www.ibm.com/de-de/optimization-solver

Magnificent 7, 2019 - 2023: Global Minimum Variance portfolio (GMVP) (1a)

Zitat von faultcode: ... Aber es gab noch ein anderes Portfolio, welches dieses Eigenschaft bei den Magnificent 7 aufweisen sollte...

nächste Runde und wie oben nun mehrfach angesprochen: das GMVP

Daß man das GMVP in so einen Portfolio-Vergleich hineinnimmt, ist ja irgendwie naheliegend, da es einen ganz auffälligen (und wichtigen) Punkt auf der Efficient frontier-Kurve darstellt, nämlich den ganz links:

Zitat von faultcode: ...

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3586789 ...

Irgendwie hat ja daher jede Portfolio-Kontruktions-Software das GMVP im Funktionsumfang drin, ich nehme aber wie schon beim Maximum Sharpe ratio portfolio das PortfolioAnalytics-Paket und lege Ziel (objective) und Beschränkungen (constraints) fest:

=> es gibt hier also nur ein Ziel und das ist die Portfolio-Volatilität zu minimieren ("StdDev")

Damit ergeben sich u.a. folgende Gewichte:

Der Solver (*) hat also die möglichen Komponenten NVDA, META und TSLA einfach auf null gesetzt. Das heißt, nicht (überall) genau auf null, wie meist üblich ohne besondere Vorkehrungen:

Aber im praktischen Leben läuft das auf exakt null hinaus und nicht irgendwelche Fractional shares. Ich rechne aber mit diesen Gewichten einfach weiter, so wie auch bei den bisherigen Portfolios. Ich optimiere das sozusagen nicht händisch nach.

(*) gibt's dafür kein einfaches deutsches Wort? "Optimierungsverfahren"? Bei IBM heißt es hier z.B. gleich "Optimierungssolver"

https://www.ibm.com/de-de/optimization-solver

https://www.ibm.com/de-de/optimization-solver