Rebound bei IFA aus Frechen - 500 Beiträge pro Seite (Seite 8)

eröffnet am 20.02.07 18:13:33 von

neuester Beitrag 16.02.24 14:19:36 von

neuester Beitrag 16.02.24 14:19:36 von

Beiträge: 4.616

ID: 1.113.325

ID: 1.113.325

Aufrufe heute: 0

Gesamt: 369.459

Gesamt: 369.459

Aktive User: 0

ISIN: DE0007830788 · WKN: 783078 · Symbol: IS8

3,0000

EUR

+20,00 %

+0,5000 EUR

Letzter Kurs 02.05.24 Hamburg

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.999,00 | |

| 15,850 | +210,78 | |

| 5.890,00 | +25,29 | |

| 3,0000 | +20,00 | |

| 1,6450 | +18,77 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 31,03 | -15,52 | |

| 3,4500 | -16,87 | |

| 22,200 | -17,78 | |

| 4,5500 | -18,17 | |

| 8,7900 | -32,02 |

Pröbstl sieht Rückschlagspotential mit den Zahlen. ich rechne eher mit einem Impuls. Allzu viele Stücke kommen ja nicht mehr raus. Die Übernahmefantasie ist gegenwärtig. Morgen kommen die Zahlen.

Die Pröbstljünger schmeißen alles raus, weil es der Meister sagt. Zbd die Aktien werden einen Tag vor den Zahlen dankend angenommen. Kassiert Pröbstl doppelt?

Die Pröbstljünger schmeißen alles raus, weil es der Meister sagt. Und die Aktien werden einen Tag vor den Zahlen dankend angenommen. Kassiert Pröbstl doppelt?

Schon brutal wieviel Aktie heute raus kommen. Aus meiner Sicht basiert das auf Pröbstl. Die Aktie ist alles andere als teuer. Ein 13er KGV für 2017 für einen Hightechwert mit Zukunftsfeldern und Übernahmefantasie halte ich für günstig. Seltsam, dass dies ein Pröbstl anders sieht. Das Hintertürchen hat er sich ja offengelassen, da er mittelfristig Potential sieht, eben nur kurzfristig Absturzgefahr. Aus meiner Sicht spielt er da ein doppeltes Spiel. Seine Aussagen sind widersprüchlich, er wäscht seine Hände in Unschuld. Und seltsam ist, dass die Aktien, die seine Jünger auf sein Anraten vor den Zahlen auf den Markt werfen allesamt aufgesaugt werden. Ich gehe daher von einem positiven Impuls aus, wenn die Zahlen kommen.

Morgen werden wir es wissen.

Morgen werden wir es wissen.

Antwort auf Beitrag Nr.: 54.271.583 von Straßenkoeter am 08.02.17 16:06:45

Wir werden in Zukunft bei ihm lesen, dass er auf der richtigen Seite war. Sollte der Kurs deutlich nachgeben, hat er ja davor gewarnt. Sollte der Kurs weiter ansteigen, war er ja positiv gestimmt...

Zitat von Straßenkoeter: Schon brutal wieviel Aktie heute raus kommen. Aus meiner Sicht basiert das auf Pröbstl. Die Aktie ist alles andere als teuer. Ein 13er KGV für 2017 für einen Hightechwert mit Zukunftsfeldern und Übernahmefantasie halte ich für günstig. Seltsam, dass dies ein Pröbstl anders sieht. Das Hintertürchen hat er sich ja offengelassen, da er mittelfristig Potential sieht, eben nur kurzfristig Absturzgefahr. Aus meiner Sicht spielt er da ein doppeltes Spiel. Seine Aussagen sind widersprüchlich, er wäscht seine Hände in Unschuld. Und seltsam ist, dass die Aktien, die seine Jünger auf sein Anraten vor den Zahlen auf den Markt werfen allesamt aufgesaugt werden. Ich gehe daher von einem positiven Impuls aus, wenn die Zahlen kommen.

Morgen werden wir es wissen.

Wir werden in Zukunft bei ihm lesen, dass er auf der richtigen Seite war. Sollte der Kurs deutlich nachgeben, hat er ja davor gewarnt. Sollte der Kurs weiter ansteigen, war er ja positiv gestimmt...

Trading Spotlight

Antwort auf Beitrag Nr.: 54.271.619 von sirmike am 08.02.17 16:11:56Genau sirmike. Da bist du in deinem Blog mit deinen Aussagen viel klarer. Ich lese die Value Depesche trotzdem gerne. Man muss eben alles hinterfragen. Bin auf Morgen gespannt.

Ist ja auch die Frage was man aus den Zahlen herauslesen will.

Sind die Zahlen gut die Erwartungen aber noch höher ist der eine oder andere enttäuscht.

Sind die Zahlen schlecht aber die Erwartungen für die Zukunft gut ists umgedreht.

Ich denke je mehr IFAs in feste Hände kommen desto besser...

Sind die Zahlen gut die Erwartungen aber noch höher ist der eine oder andere enttäuscht.

Sind die Zahlen schlecht aber die Erwartungen für die Zukunft gut ists umgedreht.

Ich denke je mehr IFAs in feste Hände kommen desto besser...

Ja, heute haben sich ein paar Pröbstljünger verabschiedet.

Antwort auf Beitrag Nr.: 54.272.879 von Straßenkoeter am 08.02.17 17:36:19Womit begründet Proebstl denn seine These genau?

Antwort auf Beitrag Nr.: 54.274.109 von The_Jackal am 08.02.17 19:32:12Pröbstl widerspricht sich.

Antwort auf Beitrag Nr.: 54.274.622 von Straßenkoeter am 08.02.17 20:27:14

In der Tat ist die Begründung ziemlich schwachsinnig, wenn man in 1-2 Jahre Kurse oberhalb von 20€ erwartet. Entweder ist eine Aktie ausgereizt oder nicht.

Zitat von Straßenkoeter: Pröbstl widerspricht sich.

In der Tat ist die Begründung ziemlich schwachsinnig, wenn man in 1-2 Jahre Kurse oberhalb von 20€ erwartet. Entweder ist eine Aktie ausgereizt oder nicht.

ifa systems AG: Quartalsinformationen 4. Quartal 2016

DGAP-News: ifa systems AG / Schlagwort(e): Quartals-/Zwischenmitteilung/Quartalsergebnis

09.02.2017 / 11:37

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Health-Informationstechnologie mit "Big Data" in der Augenheilkunde eröffnet neue Potenziale für die ifa-Gruppe

Betriebs- und Finanzergebnis

Das 4. Quartal 2016 wurde nach Plan mit einer Unternehmensleistung von 4.279 TEUR abgeschlossen (Vorjahr 4.105 TEUR). Der Jahresumsatz stieg um ca. 7,3 % (von 8.267 TEUR auf ca. 8.874 TEUR). Das Jahresergebnis (IFRS) vor Steuern und Zinsen erhöhte sich um ca. 2,3 % auf ca. 2.747 TEUR (Vorjahr 2.686 TEUR).

Marktentwicklung

Im 4. Quartal 2016 wurde die erste japanische Health-IT-Lösung der ifa-Gruppe in einer der führenden Augenkliniken in Japan als Pilot implementiert. Dieses Projekt verbindet die elektronische Patientenakte (EPA) des Mehrheitsaktionärs Topcon (eKarte) mit einer Spezialsoftware der ifa-Gruppe für klinische Forscher (Researcher). Im Zusammenhang mit der Einführung der ifa-Lösungen in Japan fand im Dezember 2016 eine Pressekonferenz in New York statt, auf der ein internationales Telemedizinprojekt der Universitätsklinik Asahikawa vorgestellt wurde. In diesem ersten Projekt dieser Art sollen auch medizinische Bereiche außerhalb der Augenheilkunde (z.B. Kardiologie, Diabetologie usw.) abgedeckt werden.

Parallel gehen die Markterschließungen weltweit weiter. In Peru wurde nach langer Planungsphase ein Projekt zur Digitalisierung der führenden Augenklinik im Land abgeschlossen. Auch in Frankreich wurde ein erstes Projekt der elektronischen Patientenakte vertraglich abgeschlossen. Bei diesem Projekt wird die erste Projektphase bereits im 1. Quartal beginnen.

In Zusammenarbeit mit der ESCRS (European Society for Cataract and Refractive Surgeons) wurde ein weiteres Projekt zur Qualitätssicherung in der Augenchirurgie realisiert. Das Projekt PREM (Patient Reported Experience Measures) bezieht die Patienten in die Bewertung medizinischer Leistungen (z.B. Kataraktoperationen) ein.

Mit einem amerikanischen Kooperationspartner wurde ein weiteres Projekt mit Patientenorientierung realisiert. Über ein Portal erhalten Patienten gesicherten Zugriff auf ihre medizinischen Daten und können so in die Behandlungsplanung einbezogen werden.

Prognose für die weitere Geschäftsentwicklung

Die Tatsache, dass sich die 3 großen IT-Giganten, IBM, Microsoft und Google im Bereich "Eye Care Health IT" engagieren, zeigt die Attraktivität dieses Marktes. Google entwickelt mit VERILY Telemedizinprojekte für die Analyse von Netzhauterkrankungen. Microsoft hat MINE gegründet (Microsoft Intelligence Network Eye Care) und fokussiert sich auf Optimierungen von Risikoanalysen bei Augenerkrankungen. IBM arbeitet intensiv mit der Tii-Gruppe (Topcon, ifa, inoveon) zusammen, um klinische Entscheidungshilfen mit "lernenden" Computersystemen (Cognitive Computing) anzubieten.

Künstliche Intelligenz (Artificial Intelligence / AI) ist zwar noch ein Zukunftsmodell, aber die Ophthalmologie (Augenheilkunde) wird als Pilotmarkt gehandelt, da klinische Augendaten auch Rückschlüsse auf andere Gesundheitsrisiken, beispielsweise der inneren Medizin, anbieten.

Die ifa-Gruppe ist in diesem Kontext sehr gut aufgestellt, da alle klinischen Lösungen auf strukturierten und damit kompatiblen Datenmodellen für "Big Data"-Projekte basieren. Die unabhängigen US-Gesellschaften (ifa united i-tech und inoveon) besitzen alle Software-Lizenzen selbst und werden die weitere Expansion auch bei Änderungen von Handelsabkommen gesichert umsetzen können.

Mit dem Mehrheitsaktionär Topcon ist der Aufbau einer weltweiten Distributions-struktur für innovative Health-IT begonnen worden. Bis Ende 2017 soll ein flächendeckendes Kooperations- und Distributionsnetzwerk aufgebaut werden.

Das Unternehmen

Die ifa systems AG wird im Entry Standard der Deutschen Börse (Freiverkehr) unter ISIN: DE 007830788 geführt. Die Topcon Corp., japanisches Technologieunter-nehmen, hält über das Tochterunternehmen Topcon Europa 50,1 % der Aktien und ist ebenfalls öffentlich notiert (Börse Tokio 7732 TYO).

Die unabhängigen amerikanischen Tochtergesellschaften, ifa united i-tech Inc. und inoveon Corp., positionieren sich in den Bereichen "Life Science" und Health-IT-Lösungen in der Ophthalmologie. Die ifa-Unternehmensgruppe gilt als führender internationaler Anbieter für Software im klinischen Datenmanagement, Telemedizin im Retinabereich und Webanwendungen (Disease Registries) in der Augenheilkunde.

Das Unternehmen betreut Anwender in 29 Ländern weltweit, die insgesamt ca. 15.000 Arbeitsplatzlizenzen einsetzen und täglich mehr als 150.000 klinische Patientenfälle bearbeiten und verwalten.

09.02.2017 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

Sprache: Deutsch

Unternehmen: ifa systems AG

Augustinusstraße 11 b

50226 Frechen

Deutschland

Telefon: +49 (0)2234 93367-0

Fax: +49 (0)2234 93367-30

E-Mail: info@ifasystems.de

Internet: www.ifasystems.de

ISIN: DE0007830788

WKN: 783078

Börsen: Freiverkehr in Berlin, Düsseldorf, München, Stuttgart, Tradegate Exchange; Open Market (Entry Standard) in Frankfurt

Ende der Mitteilung

DGAP-News: ifa systems AG / Schlagwort(e): Quartals-/Zwischenmitteilung/Quartalsergebnis

09.02.2017 / 11:37

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Health-Informationstechnologie mit "Big Data" in der Augenheilkunde eröffnet neue Potenziale für die ifa-Gruppe

Betriebs- und Finanzergebnis

Das 4. Quartal 2016 wurde nach Plan mit einer Unternehmensleistung von 4.279 TEUR abgeschlossen (Vorjahr 4.105 TEUR). Der Jahresumsatz stieg um ca. 7,3 % (von 8.267 TEUR auf ca. 8.874 TEUR). Das Jahresergebnis (IFRS) vor Steuern und Zinsen erhöhte sich um ca. 2,3 % auf ca. 2.747 TEUR (Vorjahr 2.686 TEUR).

Marktentwicklung

Im 4. Quartal 2016 wurde die erste japanische Health-IT-Lösung der ifa-Gruppe in einer der führenden Augenkliniken in Japan als Pilot implementiert. Dieses Projekt verbindet die elektronische Patientenakte (EPA) des Mehrheitsaktionärs Topcon (eKarte) mit einer Spezialsoftware der ifa-Gruppe für klinische Forscher (Researcher). Im Zusammenhang mit der Einführung der ifa-Lösungen in Japan fand im Dezember 2016 eine Pressekonferenz in New York statt, auf der ein internationales Telemedizinprojekt der Universitätsklinik Asahikawa vorgestellt wurde. In diesem ersten Projekt dieser Art sollen auch medizinische Bereiche außerhalb der Augenheilkunde (z.B. Kardiologie, Diabetologie usw.) abgedeckt werden.

Parallel gehen die Markterschließungen weltweit weiter. In Peru wurde nach langer Planungsphase ein Projekt zur Digitalisierung der führenden Augenklinik im Land abgeschlossen. Auch in Frankreich wurde ein erstes Projekt der elektronischen Patientenakte vertraglich abgeschlossen. Bei diesem Projekt wird die erste Projektphase bereits im 1. Quartal beginnen.

In Zusammenarbeit mit der ESCRS (European Society for Cataract and Refractive Surgeons) wurde ein weiteres Projekt zur Qualitätssicherung in der Augenchirurgie realisiert. Das Projekt PREM (Patient Reported Experience Measures) bezieht die Patienten in die Bewertung medizinischer Leistungen (z.B. Kataraktoperationen) ein.

Mit einem amerikanischen Kooperationspartner wurde ein weiteres Projekt mit Patientenorientierung realisiert. Über ein Portal erhalten Patienten gesicherten Zugriff auf ihre medizinischen Daten und können so in die Behandlungsplanung einbezogen werden.

Prognose für die weitere Geschäftsentwicklung

Die Tatsache, dass sich die 3 großen IT-Giganten, IBM, Microsoft und Google im Bereich "Eye Care Health IT" engagieren, zeigt die Attraktivität dieses Marktes. Google entwickelt mit VERILY Telemedizinprojekte für die Analyse von Netzhauterkrankungen. Microsoft hat MINE gegründet (Microsoft Intelligence Network Eye Care) und fokussiert sich auf Optimierungen von Risikoanalysen bei Augenerkrankungen. IBM arbeitet intensiv mit der Tii-Gruppe (Topcon, ifa, inoveon) zusammen, um klinische Entscheidungshilfen mit "lernenden" Computersystemen (Cognitive Computing) anzubieten.

Künstliche Intelligenz (Artificial Intelligence / AI) ist zwar noch ein Zukunftsmodell, aber die Ophthalmologie (Augenheilkunde) wird als Pilotmarkt gehandelt, da klinische Augendaten auch Rückschlüsse auf andere Gesundheitsrisiken, beispielsweise der inneren Medizin, anbieten.

Die ifa-Gruppe ist in diesem Kontext sehr gut aufgestellt, da alle klinischen Lösungen auf strukturierten und damit kompatiblen Datenmodellen für "Big Data"-Projekte basieren. Die unabhängigen US-Gesellschaften (ifa united i-tech und inoveon) besitzen alle Software-Lizenzen selbst und werden die weitere Expansion auch bei Änderungen von Handelsabkommen gesichert umsetzen können.

Mit dem Mehrheitsaktionär Topcon ist der Aufbau einer weltweiten Distributions-struktur für innovative Health-IT begonnen worden. Bis Ende 2017 soll ein flächendeckendes Kooperations- und Distributionsnetzwerk aufgebaut werden.

Das Unternehmen

Die ifa systems AG wird im Entry Standard der Deutschen Börse (Freiverkehr) unter ISIN: DE 007830788 geführt. Die Topcon Corp., japanisches Technologieunter-nehmen, hält über das Tochterunternehmen Topcon Europa 50,1 % der Aktien und ist ebenfalls öffentlich notiert (Börse Tokio 7732 TYO).

Die unabhängigen amerikanischen Tochtergesellschaften, ifa united i-tech Inc. und inoveon Corp., positionieren sich in den Bereichen "Life Science" und Health-IT-Lösungen in der Ophthalmologie. Die ifa-Unternehmensgruppe gilt als führender internationaler Anbieter für Software im klinischen Datenmanagement, Telemedizin im Retinabereich und Webanwendungen (Disease Registries) in der Augenheilkunde.

Das Unternehmen betreut Anwender in 29 Ländern weltweit, die insgesamt ca. 15.000 Arbeitsplatzlizenzen einsetzen und täglich mehr als 150.000 klinische Patientenfälle bearbeiten und verwalten.

09.02.2017 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

Sprache: Deutsch

Unternehmen: ifa systems AG

Augustinusstraße 11 b

50226 Frechen

Deutschland

Telefon: +49 (0)2234 93367-0

Fax: +49 (0)2234 93367-30

E-Mail: info@ifasystems.de

Internet: www.ifasystems.de

ISIN: DE0007830788

WKN: 783078

Börsen: Freiverkehr in Berlin, Düsseldorf, München, Stuttgart, Tradegate Exchange; Open Market (Entry Standard) in Frankfurt

Ende der Mitteilung

Antwort auf Beitrag Nr.: 54.279.152 von straßenköter am 09.02.17 11:45:26Hätte ein bisschen mehr erwartet. Der Weg stimmt und das ist wichtig. Eventuelle Kursrücksetzer kann man aus meiner Sicht zu Käufen nutzen.

Antwort auf Beitrag Nr.: 54.279.152 von straßenköter am 09.02.17 11:45:26Ich habe mal 50% Gewinn mitgenommen.

Zahlen waren m.E. im 4Q16 nicht so doll.

Langfristig natürlich sehr interessant. Evtl. auf einem ermäßigten Niveau Wiedereinstieg.

Mal den GB und einen vernünftigen (evtl. auch quantitativen) Ausblick abwarten....

Zahlen waren m.E. im 4Q16 nicht so doll.

Langfristig natürlich sehr interessant. Evtl. auf einem ermäßigten Niveau Wiedereinstieg.

Mal den GB und einen vernünftigen (evtl. auch quantitativen) Ausblick abwarten....

Antwort auf Beitrag Nr.: 54.279.503 von Uganda2007 am 09.02.17 12:13:13Habe auch mehr erwartet. Gibt ja nun durchaus Stücke die auf den Markt kommen. Wird aber alles aufgesaugt. Da nutzt jemand seine Chance. Der Weg stimmt und das ist entscheidend. Auftragsbeständ durch die neuen Produkte ist gut. Verschiebt sich dann eben alles nach 2017 und 2018.

Erstaunlich nun geht es mit deutlicher Zeitverzögerung doch deutlich runter. Zahlen waren nicht gut, aber der Weg stimmt. Nun scheinen sich die nicht so guten Zahlen durchzusetzen.

Antwort auf Beitrag Nr.: 54.279.746 von Straßenkoeter am 09.02.17 12:31:20

Der Kurs macht die News...

Zitat von Straßenkoeter: Erstaunlich nun geht es mit deutlicher Zeitverzögerung doch deutlich runter. Zahlen waren nicht gut, aber der Weg stimmt. Nun scheinen sich die nicht so guten Zahlen durchzusetzen.

Der Kurs macht die News...

Mit dem Mehrheitsaktionär Topcon ist der Aufbau einer weltweiten

Distributions-struktur für innovative Health-IT begonnen worden. Bis Ende

2017 soll ein flächendeckendes Kooperations- und Distributionsnetzwerk

aufgebaut werden.

Die Zukunftsprognose ist eher allgemein gehalten. Aber für mich stimmt der Weg, da ifa Systems mit Topcon und IBM in Kooperation stark aufgestellt ist. Und gerade der vertrieb war bei ifa Systems immer die Achillesferse. Durch das Distributionsnetzwerk sollte ein deutlicher Gewinnschub möglich sein. Das schwache Q 4 bietet aus meiner Sicht hier nochmals gute Einstiegschancen. Ich habe nichts verkauft, da alles in line ist und die Zukunft gut aussieht.

Distributions-struktur für innovative Health-IT begonnen worden. Bis Ende

2017 soll ein flächendeckendes Kooperations- und Distributionsnetzwerk

aufgebaut werden.

Die Zukunftsprognose ist eher allgemein gehalten. Aber für mich stimmt der Weg, da ifa Systems mit Topcon und IBM in Kooperation stark aufgestellt ist. Und gerade der vertrieb war bei ifa Systems immer die Achillesferse. Durch das Distributionsnetzwerk sollte ein deutlicher Gewinnschub möglich sein. Das schwache Q 4 bietet aus meiner Sicht hier nochmals gute Einstiegschancen. Ich habe nichts verkauft, da alles in line ist und die Zukunft gut aussieht.

Unglaublich mit was für einer zeitlichen verzögerung hier mancher noch seine Stücke verschleudert. Unbegreiflich. Bei 15,62 hätte ich locker verkaufen können und jetzt wieder unter 15€ einsammeln können. Schade, rückblickend. Dennoch verstehe ich das Verhalten einzelner Marktteilnehmer hier nicht. Aktuell aus meiner Sicht nun wieder Kaufkurse.

Antwort auf Beitrag Nr.: 54.279.995 von Straßenkoeter am 09.02.17 12:51:34Ganz schön heftiger Kursrutsch heute.... ob es das dann jetzt auch war? Wir werden sehen... Aber ein bißchen vergeht mir so langsam die Lust auf Ifa.

Am besten dann schnell verkaufen.

Weg mit Schaden...

Weg mit Schaden...

Antwort auf Beitrag Nr.: 54.282.698 von schamiddi am 09.02.17 16:41:58Also bei dem Kursverlauf habe ich schon fast die Befürchtung, hier bald alleine zu schreiben, weil Ihr alle ausgestiegen seid. Bitte sagt mir, dass ich damit falsch liege.

Musst dir ja nur die gehandelten Stückzahlen anschauen. Überschaubar. Und es gab auch Käufer. Wie sirmike sagt der Kurs macht die news.

Was auch zu erwähnen ist, dass man nun den Eintritt in Japan und Frankreich dank Topcon geschafft hat.

Antwort auf Beitrag Nr.: 54.279.995 von Straßenkoeter am 09.02.17 12:51:34

Genau das habe ich heute getan, ich gestehe es. Bin also noch/wieder an Bord...

Zitat von Straßenkoeter: Unglaublich mit was für einer zeitlichen verzögerung hier mancher noch seine Stücke verschleudert. Unbegreiflich. Bei 15,62 hätte ich locker verkaufen können und jetzt wieder unter 15€ einsammeln können. Schade, rückblickend. Dennoch verstehe ich das Verhalten einzelner Marktteilnehmer hier nicht. Aktuell aus meiner Sicht nun wieder Kaufkurse.

Genau das habe ich heute getan, ich gestehe es. Bin also noch/wieder an Bord...

Antwort auf Beitrag Nr.: 54.284.723 von Straßenkoeter am 09.02.17 19:49:50Gefühlt gibt es schon morgen eine deftige Gegenbewegung. Alles andere würde mich sehr wundern.

Viele Anleger agieren zur Zeit sehr nervös an den Märkten.

IFA Systems ist ein Zukunftswert in einen Zukunftsmarkt - wer das nicht versteht sollte hier auch nicht investiert sein.

IFA Systems ist ein Zukunftswert in einen Zukunftsmarkt - wer das nicht versteht sollte hier auch nicht investiert sein.

Antwort auf Beitrag Nr.: 54.284.885 von valueanleger am 09.02.17 20:04:41Ach, ich bin hier schon seit einem halben Jahrzehnt dabei... Wer weiß, vielleicht verdoppelt sich die Zeit nochmal. Wie sagte es schon Kostolany? "Für gute und aussichtsreiche Aktien gilt folgende Haltedauer: ewig." Manchmal muss ich mich solcher Weisheiten besinnen, so auch heute.

Die Gewinnschübe wird es 2017 und 2018 geben.

Gewinnschub wird 2017 und 2018 kommen.

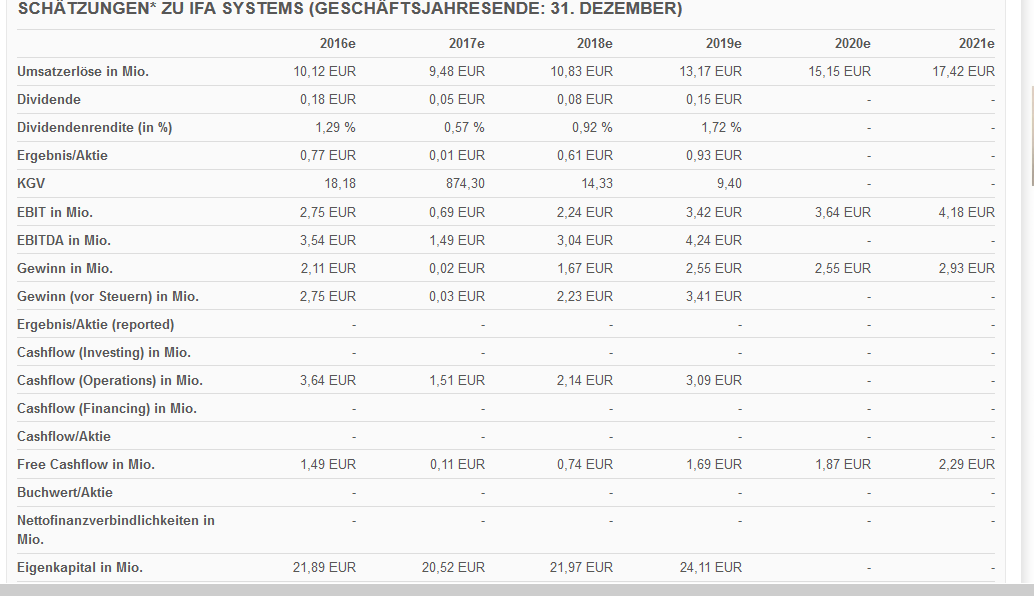

Für 2016 wird in diesem Unternehmenssegment eine Steigerung beim Auftragseingang von ca. 1,6 Mio. EUR auf 5,8 Mio. EUR erwartet. Dieser zusätzliche Auftragsbestand wird grösstenteils in den Jahren 2017 und 2018 als Umsatz realisiert.

DGAP-News: ifa systems AG: Quartalsinformationen 3. Quartal 2016 (deutsch) | wallstreet-online.de - Vollständiger Artikel unter:

http://www.wallstreet-online.de/nachricht/9024612-dgap-news-…

Für 2016 wird in diesem Unternehmenssegment eine Steigerung beim Auftragseingang von ca. 1,6 Mio. EUR auf 5,8 Mio. EUR erwartet. Dieser zusätzliche Auftragsbestand wird grösstenteils in den Jahren 2017 und 2018 als Umsatz realisiert.

DGAP-News: ifa systems AG: Quartalsinformationen 3. Quartal 2016 (deutsch) | wallstreet-online.de - Vollständiger Artikel unter:

http://www.wallstreet-online.de/nachricht/9024612-dgap-news-…

Antwort auf Beitrag Nr.: 54.285.824 von Straßenkoeter am 09.02.17 22:06:00Der Aktienkurs ist heute nach der Meldung allerdings ganz schön nach Süden gelaufen.

Antwort auf Beitrag Nr.: 54.285.887 von Ralph100 am 09.02.17 22:14:05Absolut richtig. Ich hätte von den Zahlen her auch ein stärkeres Q 4 erwartet. Dennoch ist die Entwicklung im Unternehmen sehr positiv.

Die Sache mit dem Pilotprojekt in Japan halte ich für höchst spannend. Dieser Markt war glaub ich komplett zu für eine Firma wie ifa Systems. Mit TopCon wird dieser riesige Markt nun zugänglich. Ich denke das hier ruhende Potential für erheblich ein. Wenn es gehoben werden kann, dann sollte ifa schon in wenigen Jahren die wiederkehrenden Umsätze in den Bereich von 10 Mio. heben können. Allein dies würde eine Bewertung der Gesellschaft von 80 Mio. € rechtfertigen. Was IBM Watson etc. (Cognetive Computing) noch bringen wird und wie man dies dann zu werten hat steht noch völlig aus. Aber auch hier bestehen erhebliche Chancen, die in nicht zu weiter Zukunft sich entfalten können. Ergo: ifa Systems ist ein hoch spannendes Investment und die aktuelle Kursschwäche sollte konsequent zum Kauf genutzt werden. Nur meine Meinung.

Im Grunde haben ja auch nur ein paar Kleinanleger geworfen. Bei 16€ sollten wir schnell wieder sein, da nach wie vor kaum Stücke auf den Markt kommen.

Antwort auf Beitrag Nr.: 54.291.122 von Straßenkoeter am 10.02.17 14:39:42

... und bei 20€ steigen dann die Kleinanleger, welche geworfen haben, wieder ein.

Zitat von Straßenkoeter: Im Grunde haben ja auch nur ein paar Kleinanleger geworfen. Bei 16€ sollten wir schnell wieder sein, da nach wie vor kaum Stücke auf den Markt kommen.

... und bei 20€ steigen dann die Kleinanleger, welche geworfen haben, wieder ein.

Antwort auf Beitrag Nr.: 54.293.237 von valueanleger am 10.02.17 18:01:27Hier kann auch sehr schnell wieder ein außerordentlich starkes Quartal wie Q 3 kommen. Sind eben oft auch Verschiebungen. Es werden ja Großprojekte abgerechnet und da ist die Quartalsdenke oft fehl am Platz. Japan ist eine neue Region, Frankreich kommt nun neu hinzu. Zusätzlicher Auftragsbestand wird 2017 und 2018 abgerechnet. Das ist was zählt. Da können sehr schnell richtig starke Quartale vermeldet werden. Und es ist ja nicht so, dass wir in Q 4 einen Einbruch hatten. Auch das Q 4 war eine Steigerung gegenüber dem Vorjahr. Nur dass mancher eben noch mehr erwartet hatte. Und die Entwicklung im Unternehmen gimg ja deutlich weiter, nur dass man es eben noch nicht im gleichen Maße in den Zahlen gesehen hat. Hinzu kommt die bestehende Übernahmefantasie durch Topcon. Für mich sind diese Kursrückschläge Nachkaufgelegenheiten oder Einstiegsgelegenheiten. Heute war der Handel bereits wieder sehr ruhig. Jetzt ist es bereits wieder sehr schwierig günstig Stücke in genügender Stückzahl zu bekommen.

Hatte überhaupt nicht an die Q-Zahlen gedacht (mein Fehler) und im Vorfeld nachgeladen.

Hätte ich günstiger haben können. Bloß wird es bald schon wichtiger sein die Stücke überhaupt zu halten. IFA soll mal die Divi erhöhen um die Wartezeit bis 2018 etwas zu versüßen...

Hätte ich günstiger haben können. Bloß wird es bald schon wichtiger sein die Stücke überhaupt zu halten. IFA soll mal die Divi erhöhen um die Wartezeit bis 2018 etwas zu versüßen...

Antwort auf Beitrag Nr.: 54.296.237 von schamiddi am 11.02.17 08:49:46Ich denke es war eher ein Fehler, dass sich mancher nach den Zahlen hier ins Bochshorn hat jagen lassen. Das sind doch oft nur Verschiebungen. Es wurde eben auch viel positives erreicht mit Japan und Frankreich. Darüber hinaus ist bekannt, dass der zusätzliche Auftragsbestand in 2017 und 2018 abgearbeitet wird. War wohl eher nochmals eine gute Kaufchance.

es war auf jeden fall eine gute kaufchance. leider hab ich derzeit keine freien mittel. aber der handel in der aktie ist derart dünn, dass es immer mal wieder 1 € nach unten gehen kann. ich denke man sollte die generelle entwicklung des unternehmens nicht aus dem auge verlieren. und durch topcon kann die gesellschaft nun auch zu günstigen konditionen das ehrgeizige F&E programm problemlos finanzieren. früher jagte ja eine KE die nächste. mal sehen was es an dividende geben wird. unter 15 cents werden es ja wohl nicht werden. 18 cents wäre ganz nett.

Bei ifa Systems haben wir im Grunde einen Wert mit einer Sondersituation. Die vollständige Übernahme durch Topcon ist absehbar. Ich denke die könnte bereits in 2018 erfogen, da es augenscheinlich ist, dass sich ifa Systems auf einem guten Weg befindet. Ich gehe davon aus, dass ifa Systems die Erwartungen von Topcon erfüllt bzw. übertroffen hat. Insoweit wird die Komplettübernahme mit deutlichen Aufschlägen zum aktuellen Kurs kommen.

man sollte vielleicht auch nicht vergessen, dass oft eine übernahme auch mit reibungsverlusten einher geht. daher ist das letzte jahr, das ja doch auch einen umsatzzuwachs ausweisen konnte vielleicht doch gar nicht so schlecht. jedenfalls denke ich, dass die notwendigen strategieangleichungen etc. nicht mehr 2017 belastend wirken werden und daher das laufende jahr gute ergebnisse bringen kann.

Die unnötigen Verkäufe nach den vermeintlich schlechten Zahlen werden schnell wieder aufgeholt. Waren eigentlich auch nur ein paar zittrie Kleinaktionäre, die nach den Zahlen geschmissen haben.

Antwort auf Beitrag Nr.: 54.311.195 von Straßenkoeter am 13.02.17 21:37:11http://www.finanznachrichten.de/nachrichten-2017-02/39981947…

Antwort auf Beitrag Nr.: 54.373.960 von The_Jackal am 21.02.17 17:08:50

Kannst ruhig erwähnen, dass die BankM das Kursziel von EUR 17,88 auf EUR 18,22 angeboben hat...

Zitat von The_Jackal: http://www.finanznachrichten.de/nachrichten-2017-02/39981947…

Kannst ruhig erwähnen, dass die BankM das Kursziel von EUR 17,88 auf EUR 18,22 angeboben hat...

Antwort auf Beitrag Nr.: 54.374.461 von sirmike am 21.02.17 17:46:24Nenee, das müsst Ihr schon selber lesen.

Gruß, Stefan

Gruß, Stefan

Die neue Bank M Studie liest sich gut. Der Markt hat hierauf aber nicht reagiert.

Insbesondere 2017 und 2018 werden wir EPS Steigerungen sehen. Das sehe ich genauso, wie Bank M. Schöne Auftragsbestände und krisenresistentes Geschäft. Vor einer Rezession muss man hier nicht Angst haben. Gepaart mit der Übernahmefantasie durch Topcon eben durchaus ein defensiver Wert.

Antwort auf Beitrag Nr.: 54.376.684 von Straßenkoeter am 21.02.17 20:39:16Ach ja, Thema Augen.... weiß ja nicht, ob Du schon Brillenträger bist- wir hatten jedenfalls heute eine betriebsinterne und kostenfreie Augeninnendruckmessung. Befund: Ab 40 wird`s jedenfalls nicht besser....

Vor einiger Zeit noch bin ich mit meiner besseren Hälfte beim Optiker gewesen, die brauchte neue Kontaktlinsen. Konnte mir den Einwurf nicht verkneifen, dass ICH ja Gott sei Dank noch KEINE Brille brauche. Kommentar der netten Erscheinung hinterm Tresen: "Keine Sorge! Früher oder später kriegen wir auch SIE."

Soviel dazu.

Vor einiger Zeit noch bin ich mit meiner besseren Hälfte beim Optiker gewesen, die brauchte neue Kontaktlinsen. Konnte mir den Einwurf nicht verkneifen, dass ICH ja Gott sei Dank noch KEINE Brille brauche. Kommentar der netten Erscheinung hinterm Tresen: "Keine Sorge! Früher oder später kriegen wir auch SIE."

Soviel dazu.

Antwort auf Beitrag Nr.: 54.377.392 von The_Jackal am 21.02.17 21:37:30Sicherlich ein wachsender Markt. Die leute werden älter und blinder. Aber auch Diabetis nimmt zu. Auch da mischt ifa Systems mit.

Also ich meinte natürlich die Sehkraft lässt nach.

Antwort auf Beitrag Nr.: 54.386.734 von Straßenkoeter am 22.02.17 20:09:18@strassenkoeter, genau das ist auch immer mein Gedanke.

Mit steigendem Durchschnittsalter dürfte gerade in diesem Bereich auch die Nachfrage nach Lösungen steigen- sowohl in rein medizinischer Hinsicht als auch im IT- Bereich. Wenn das kein Wachstumsmarkt ist, dann weiß ich auch nicht mehr.

Wobei ich gerade in diesem Moment kein Problem mit schwacher Sehstärke hätte. Meine Dame guckt sich gerade den Bachelor auf RTL an. Das ist der Typ mit dem Harem, den ich nie haben werde.

Mit steigendem Durchschnittsalter dürfte gerade in diesem Bereich auch die Nachfrage nach Lösungen steigen- sowohl in rein medizinischer Hinsicht als auch im IT- Bereich. Wenn das kein Wachstumsmarkt ist, dann weiß ich auch nicht mehr.

Wobei ich gerade in diesem Moment kein Problem mit schwacher Sehstärke hätte. Meine Dame guckt sich gerade den Bachelor auf RTL an. Das ist der Typ mit dem Harem, den ich nie haben werde.

Antwort auf Beitrag Nr.: 54.387.253 von The_Jackal am 22.02.17 20:45:58Eine Dame reicht ja auch. Was willst du mit einem Harem? Die wollen beschäftigt werden. Dann hätten wir für die Börse ja gar keine zeit mehr. Und ohne Geld läuft dir eh jede Frau davon.

Antwort auf Beitrag Nr.: 54.387.343 von Straßenkoeter am 22.02.17 20:53:42Da hast Du wie immer Recht. Aber als ruhige Natur würde ich mich nicht bezeichen- "rastlos" würde es schon besser treffen.... leider.

Und in 30 Jahren sehe ich mich schon mit dem Rollator durch die Gegend laufen, ein Stoßgebet zum Himmel schickend.... "Herr, Du hast mir das KÖNNEN genommen, dann nimm` mir auch das WOLLEN..."

Aber vielleicht brauch`ich dann ja wenigstens immer noch keine Brille- dem Fortschritt in der Ophthalmologie sei Dank.

Und in 30 Jahren sehe ich mich schon mit dem Rollator durch die Gegend laufen, ein Stoßgebet zum Himmel schickend.... "Herr, Du hast mir das KÖNNEN genommen, dann nimm` mir auch das WOLLEN..."

Aber vielleicht brauch`ich dann ja wenigstens immer noch keine Brille- dem Fortschritt in der Ophthalmologie sei Dank.

Beim Vergleich mit der vorherigen BankM-Studie vom 07.11.2016 ist mir der folgende neue Satz aufgefallen:

Über das internationale Klinikgeschäft, unterstützt von prominenten EU-Forschungsprojekten konnte die ifa systems zwischenzeitlich eine Marke etablieren mit der sie in der Branche als Technologieführer klar erkannt wird. (The Company with the „red dot“)

Ist doch prima, wenn ifa in der Branche mit dem roten Punkt so auffällt.

Über das internationale Klinikgeschäft, unterstützt von prominenten EU-Forschungsprojekten konnte die ifa systems zwischenzeitlich eine Marke etablieren mit der sie in der Branche als Technologieführer klar erkannt wird. (The Company with the „red dot“)

Ist doch prima, wenn ifa in der Branche mit dem roten Punkt so auffällt.

Am Freitag gab es einen starken Rücksetzer. Jetzt sind wir wieder deutlich unter dem Übernahmeangebot von 15,50€, das Topcon bei seiner 50% Übernahme gemacht hat und das obwohl es unternehmerisch seit dem deutlich aufwärts ging.

Antwort auf Beitrag Nr.: 54.374.461 von sirmike am 21.02.17 17:46:24@sirmike, schaue ja gelegentlich auch mal auf Deine Seite vorbei. Hattest Du Ifa eigentlich nicht auch in Deiner Empfehlungsliste?

Konnte ich jedenfalls nicht mehr finden.

http://www.intelligent-investieren.net/

Gruß, Stefan

Konnte ich jedenfalls nicht mehr finden.

http://www.intelligent-investieren.net/

Gruß, Stefan

Antwort auf Beitrag Nr.: 54.560.233 von Straßenkoeter am 18.03.17 06:49:26@strassenkoeter

Die Frage ist, womit der Rücksetzer zu begründen war. Hast Du eine Erklärung? Die nächste Unterstützung liegt jedenfalls um 13,80, wenn ich das richtig sehe und es hart auf hart gehen sollte. Lasse mich aber gerne von einem Chartexperten berichtigen.

Die Frage ist, womit der Rücksetzer zu begründen war. Hast Du eine Erklärung? Die nächste Unterstützung liegt jedenfalls um 13,80, wenn ich das richtig sehe und es hart auf hart gehen sollte. Lasse mich aber gerne von einem Chartexperten berichtigen.

Antwort auf Beitrag Nr.: 54.562.315 von The_Jackal am 18.03.17 15:29:41

Nein, ich habe sie "nur" in meinem Depot.

Zitat von The_Jackal: @sirmike, schaue ja gelegentlich auch mal auf Deine Seite vorbei. Hattest Du Ifa eigentlich nicht auch in Deiner Empfehlungsliste?

Konnte ich jedenfalls nicht mehr finden.

http://www.intelligent-investieren.net/

Gruß, Stefan

Nein, ich habe sie "nur" in meinem Depot.

der rücksetzer ist ganz einfach zu erklären: kleine bude, keiner schaut hin. jemand will verkaufen und keiner will das angebotene material aufnehmen. jedenfalls nicht bei 15,xx €.

Antwort auf Beitrag Nr.: 54.565.872 von threeways am 19.03.17 15:04:31Klingt plausibel.

Einfach über solche Rücksetzer freuen und kaufen Grundsätzlich ist ja die Story intakt und Japaner sind dafür bekannt die ganze Firma aufzukaufen.

Grundsätzlich ist ja die Story intakt und Japaner sind dafür bekannt die ganze Firma aufzukaufen.

Nicht umsonst standen wir hier ja bereits bei 16,80€.

Insbesondere bei Betrachtung des Langfristcharts hab` ich den Eindruck, dass die alten Höchststände nur eine Frage der Zeit sind. Immerhin lag der Kurs vor z.B. einem guten halben Jahr zeitweise noch unter 11 Euro.

Ich verkauf jedenfalls nix.

Zumindest jetzt - das sind Spielereien mit wenigen Stücken.

Soll IFA erst mal die Dividende erhöhen...

Zumindest jetzt - das sind Spielereien mit wenigen Stücken.

Soll IFA erst mal die Dividende erhöhen...

Heute hat sich der Kurs schon wieder erholt.

Und wieder ein Tag im freien Fall. Nach meinem Verständnis wartet die nächste Unterstützung erst bei rd. 13,88€. Und da geht es auch noch hin, wenn ich mir den Monatschart so ansehe. Kann mich mal bitte jemand hier aufmuntern?

Gruß, Stefan

Gruß, Stefan

Antwort auf Beitrag Nr.: 54.622.277 von The_Jackal am 27.03.17 19:32:16Mich würden die 13,xx€ freuen, würde gerne nochmal günstig nachlegen.

Heute eingesammelt zu 14,40€.

Antwort auf Beitrag Nr.: 54.630.497 von Straßenkoeter am 28.03.17 20:43:00Glückwunsch!

Antwort auf Beitrag Nr.: 54.630.515 von Investor@work am 28.03.17 20:44:20Danke. Bin aber nicht voll zum Zuge gekommen. War noch ein anderer Marktteilnehmer da der vergeblich versucht hat Stücke zu bekommen.

Der Kurs steigt hier wieder still, heimlich und leise.

Antwort auf Beitrag Nr.: 54.715.020 von Straßenkoeter am 11.04.17 09:25:38Aber noch nicht signifikant. Sieht technisch insgesamt eher negativ aus.

Antwort auf Beitrag Nr.: 54.717.651 von sdaktien am 11.04.17 15:00:45Technik kannste hier recht sicher in die Tonne kloppen.

Charttechnik ohne Volumen ist ähnlich wie Glaskugel schauen.

Was wir hier brauchen ist noch bißchen Sitzfleisch...

Charttechnik ohne Volumen ist ähnlich wie Glaskugel schauen.

Was wir hier brauchen ist noch bißchen Sitzfleisch...

Antwort auf Beitrag Nr.: 54.719.247 von schamiddi am 11.04.17 17:59:19Mir tun aber so langsam schon die A...backen weh.

Antwort auf Beitrag Nr.: 54.719.865 von The_Jackal am 11.04.17 19:20:13Nein, meinen letzten Beitrag revidiere ich hiermit. Habe mir gerade zum wiederholten mal den Dreijahreschart angesehen und festgestellt, dass ich mich überhaupt nicht beschweren darf. Der Blick in die weitere Vergangenheit hilft mir doch immer wieder!

Gruß, Stefan

Gruß, Stefan

Hier fehlt nur ein Kaufimpuls. Eine schöne Meldung. Kommen ja kaum noch Stücke auf den markt. Mit einer guten Meldung geht der Kurs sehr schnell sehr stark nach oben.

Antwort auf Beitrag Nr.: 54.719.247 von schamiddi am 11.04.17 17:59:19Ich will es für dich hoffen. In den letzten Monaten hat Technik in der Aktie gut funktioniert. Wenn sie nach oben eine Bedeutung hat, warum nicht auch nach unten?

Antwort auf Beitrag Nr.: 54.723.609 von sdaktien am 12.04.17 10:44:30Hab ich doch schon beantwortet.

Wie willst du charttechnik ohne Volumen betreiben?

Wir haben doch absolut keinen nennenswerten Handel mehr.

Was bleibt also?

Steigende Gewinne und wohl verbesserte Ausschüttungen

und die Frage

will TopCon Ifa komplett und falls ja, wann?

Wie willst du charttechnik ohne Volumen betreiben?

Wir haben doch absolut keinen nennenswerten Handel mehr.

Was bleibt also?

Steigende Gewinne und wohl verbesserte Ausschüttungen

und die Frage

will TopCon Ifa komplett und falls ja, wann?

Antwort auf Beitrag Nr.: 54.732.987 von schamiddi am 13.04.17 14:09:09Charttechnik funktioniert auch mit Taxen. Und ohne Volumen stimmt ja auch nicht, denn es ist ja Handel vorhanden. Wenn die Gewinne ausschlaggebnd sind, müsste IFA zulegen. Ist nicht der Fall, also funktioniert es fundamental doch auch nicht, oder? Was also bleibt?!

Antwort auf Beitrag Nr.: 54.733.038 von sdaktien am 13.04.17 14:16:47

Du denkst hier falsch, denn ob die fundamentalen Fakten in den Kurs eingepreist werden, ist keine Frage des OB, sondern des WANN. Diese periodischen Ungleichgewichte an der Börse sind ja der Grund, weshalb man unterbewertete Aktien kaufen kann...

Zitat von sdaktien: Charttechnik funktioniert auch mit Taxen. Und ohne Volumen stimmt ja auch nicht, denn es ist ja Handel vorhanden. Wenn die Gewinne ausschlaggebnd sind, müsste IFA zulegen. Ist nicht der Fall, also funktioniert es fundamental doch auch nicht, oder? Was also bleibt?!

Du denkst hier falsch, denn ob die fundamentalen Fakten in den Kurs eingepreist werden, ist keine Frage des OB, sondern des WANN. Diese periodischen Ungleichgewichte an der Börse sind ja der Grund, weshalb man unterbewertete Aktien kaufen kann...

Antwort auf Beitrag Nr.: 54.733.038 von sdaktien am 13.04.17 14:16:47Schau mal etwas längerfristig dann kann man sehr schön sehen welchen Weg IFA eingeschlagen hat. Man kann dann auch in Verbindung mit den vorliegenden Zahlen und Fakten recht gut einschätzen wohin der Weg längerfristig führen wird. Die kurzfristigen upds und downs mal außen vor.

Allerdings haben wir hier eine Sondersituation in der einige vermuten, daß TopCon nach dem ersten Schluck aus der Pulle in absehbarer Zeit wieder Durst bekommt und die komplette Flasche leertrinken möchte.

Gegen eine mir gefallende Gebühr lasse ich das dann zu...

Allerdings haben wir hier eine Sondersituation in der einige vermuten, daß TopCon nach dem ersten Schluck aus der Pulle in absehbarer Zeit wieder Durst bekommt und die komplette Flasche leertrinken möchte.

Gegen eine mir gefallende Gebühr lasse ich das dann zu...

Antwort auf Beitrag Nr.: 54.733.854 von schamiddi am 13.04.17 16:00:13Und für wie wahrscheinlich hälst Du es, dass Topcon die komplette Pulle leertrinken möchte? Ich stelle mir hier die Frage den Wahrscheinlichkeiten.

Ich stelle mir hier die Frage den Wahrscheinlichkeiten.

Antwort auf Beitrag Nr.: 54.734.733 von The_Jackal am 13.04.17 17:45:22Für sehr wahrscheinlich. Die Japaner kaufen eben nicht die Katze im Sack. Nachdem es bei ifa Systems mit Topcon als partner gut läuft, kann jederzeit ein weiteres Übernahmeangebot kommen. Ein Topconmanager sitzt ja bei ifa Systems im Vorstand, der lenkt mit und hat den besten Einblick. Auftragsbestand deckt 2017 und 2018 bereits ab. Bis Ende 2017 ist das Distributorennetz global ausgebaut. Das sollte sich im Ertrag 2018 richtig stark bemerkbar machen. Topcon könnte bald ein Angebot machen, ansonsten wirds teuer für Topcon.

Antwort auf Beitrag Nr.: 54.735.684 von Straßenkoeter am 13.04.17 20:13:22Wir werden es sehen... ich bin gespannt.

Antwort auf Beitrag Nr.: 54.735.750 von The_Jackal am 13.04.17 20:23:49Jackal probier mal Aktien bis 14,50€ zu bekommen. Scheint mir aktuell aussichtslos zu sein. Ich denke wir sind schneller als du denkst wieder über 15€.

Antwort auf Beitrag Nr.: 54.733.185 von sirmike am 13.04.17 14:40:06Dann will ich mal hoffen, dass die Fundamentaldaten eingepreist werden, bevor diese drehen.

Aber warum sollte man jetzt kaufen und nicht abwarten, bis/ob sich ein Boden bildet? Wenn man etwas billiger reinkommt, schadet das ja nicht.

Aber warum sollte man jetzt kaufen und nicht abwarten, bis/ob sich ein Boden bildet? Wenn man etwas billiger reinkommt, schadet das ja nicht.

Diese Centfeilscherei jetzt bringt doch nichts.

Vor einem jahr hättest du IFA für unter € 10 bekommen, früher noch günstiger inclusive des ersten Angebots von TopCon.

Die Beteiligung an IFA sollte sich für uns allemal auszahlen. Für die, die länger drin sind, hat es das bereits getan. Aber wegen mir warte weiter - wir hatten eine ähnliche Diskussion bereits bei H&R.

Vor einem jahr hättest du IFA für unter € 10 bekommen, früher noch günstiger inclusive des ersten Angebots von TopCon.

Die Beteiligung an IFA sollte sich für uns allemal auszahlen. Für die, die länger drin sind, hat es das bereits getan. Aber wegen mir warte weiter - wir hatten eine ähnliche Diskussion bereits bei H&R.

In Anbetracht dessen, dass die Jahre 2017 und 2018 sehr gut werden sollten, aufgrund des bereits vorhandenen Auftragsbestandes, überrascht der zurückgekommene Kurs schon etwas. Hinzu kommt die Übernahmefantasie von Topcon. Hier könnte jederzeit ein Angebot kommen.

Antwort auf Beitrag Nr.: 54.743.751 von Straßenkoeter am 16.04.17 11:15:58Japaner Ddenke da nur an Epcos

Ddenke da nur an Epcos

Ddenke da nur an Epcos

Ddenke da nur an Epcos

Antwort auf Beitrag Nr.: 54.744.919 von nullcheck am 16.04.17 20:25:01Epcos sagt mir nichts. Die Aktie kenne ich nicht nähers. Topcon hat ja bereits 50% zu 15,50 übernommen. Wenns bei ifa Systems gut läuft, dann sehe ich keinen Grund warum sie nicht auch die anderen 50% übernehmen sollten. Ein weiteres Übernahmeangebot könnte jederzeit erfolgen, da ifa den richtigen Weg einzuschlagen scheint.

Ich habe den Endruck, dass die Börse die Tragweite dieser Meldung noch nicht richtig erfasst hat. ifa Systems mischt hier nun dank ihrer umfänglichen Daten aus den elektronischen Patientenakten im Zukunftsbereich Big Data mit. Das war auch der Grund, warum Topcon so starkes Interesse an ifa Systems hatte. Dann noch die Kooperation mit IBM Watson. Das öffnet die Türen zur Weltspitze. Bis Ende 2017 soll ja das Distributorennetz, dank der Partnerschaft mit Topcon global vollständig ausgebaut sein. Das war ja bisher das Problem von ifa Systems, dass sie zwar technologisch führend waren, aber im Vertrieb zu schlecht waren, aufgrund ihrer Größe. Dies scheint dank Topcon nun gelöst. Dank des bereits reingeholten Auftragsbestandes muss man nun auch mit sehr starken Jahren 2017 und 2018 rechnen. Dies hat die Börse nach dem starken Rücksetzer nicht eingepreist.

US-Tochter der ifa systems AG meldet umfassenden Großauftrag PDF Print E-mail

Die ifa united i-tech Inc., Ft. Lauderdale, Florida, 100%ige Tochtergesellschaft der ifa systems AG, hat einen umfassenden Entwicklungs- und Projektvertrag mit einem Volumen von ca. 3,7 Mio. USD abgeschlossen. Im Mittelpunkt der Entwicklungen stehen Anwendungen von „Big Data“ im Gesundheitswesen wie Telemedizin, Systeme zur klinischer Entscheidungsunterstützung sowie Genforschung in der Ophthalmologie.

Carsten Becker, CEO der ifa-US-Gesellschaft: „In den vergangenen Jahren haben wir in hochspezialisierte Kapazitäten für Health-IT-Produkte investiert. Die ifa united i-tech Inc. und die inoveon Corp. sind daher gut für diese technologischen Herausforderungen aufgestellt. Die Zusammenarbeit mit IBM Watson Health ist dabei natürlich eine erfolgversprechende Ausgangssituation und auch eine spannende Herausforderung.“

Seit Dezember 2015 hält die Topcon-Gruppe, Japan, 50,1 % an der ifa systems AG. Damit können die Partner Topcon, ifa und inoveon (Tii) komplette Projekte von der Medizintechnik über das Datenmanagement bis hin zur klinischen Ergebnisoptimierung anbieten. Zielgruppen für diese Lösungen sind neben Augenkliniken und ophthalmologischen Versorgungsnetzwerken auch Unternehmen der Pharma- und Medizintechnikindustrie sowie Versicherungen und staatliche Organisationen.

Claudia Wente-Waedlich, Direktorin für klinisches Produktmanagement der ifa-Gruppe: „Mit Prof. Lloyd Hildebrand, Oklahoma, USA, mit dem wir bereits seit über 20 Jahren zusammenarbeiten, konnte ein hochqualifizierter medizinscher Leiter für die Projekte rund um wissensbasierte zukünftige Life-Science-Lösungen mit IBM Watson Health gewonnen werden. Das eröffnet auch Potentiale in der aktuellen Genmedizin, in der bereits das erste Projekt in Japan akquiriert werden konnte, das im neuen Projektvertrag enthalten ist.“

In der Vorwoche hatte IBM mitgeteilt, dass die ifa-Gruppe und Topcon in die neue Kollaboration von Watson Health („Watson Health Medical Imaging Collaborative“) aufgenommen wurden (IBM Pressemitteilung).

US-Tochter der ifa systems AG meldet umfassenden Großauftrag PDF Print E-mail

Die ifa united i-tech Inc., Ft. Lauderdale, Florida, 100%ige Tochtergesellschaft der ifa systems AG, hat einen umfassenden Entwicklungs- und Projektvertrag mit einem Volumen von ca. 3,7 Mio. USD abgeschlossen. Im Mittelpunkt der Entwicklungen stehen Anwendungen von „Big Data“ im Gesundheitswesen wie Telemedizin, Systeme zur klinischer Entscheidungsunterstützung sowie Genforschung in der Ophthalmologie.

Carsten Becker, CEO der ifa-US-Gesellschaft: „In den vergangenen Jahren haben wir in hochspezialisierte Kapazitäten für Health-IT-Produkte investiert. Die ifa united i-tech Inc. und die inoveon Corp. sind daher gut für diese technologischen Herausforderungen aufgestellt. Die Zusammenarbeit mit IBM Watson Health ist dabei natürlich eine erfolgversprechende Ausgangssituation und auch eine spannende Herausforderung.“

Seit Dezember 2015 hält die Topcon-Gruppe, Japan, 50,1 % an der ifa systems AG. Damit können die Partner Topcon, ifa und inoveon (Tii) komplette Projekte von der Medizintechnik über das Datenmanagement bis hin zur klinischen Ergebnisoptimierung anbieten. Zielgruppen für diese Lösungen sind neben Augenkliniken und ophthalmologischen Versorgungsnetzwerken auch Unternehmen der Pharma- und Medizintechnikindustrie sowie Versicherungen und staatliche Organisationen.

Claudia Wente-Waedlich, Direktorin für klinisches Produktmanagement der ifa-Gruppe: „Mit Prof. Lloyd Hildebrand, Oklahoma, USA, mit dem wir bereits seit über 20 Jahren zusammenarbeiten, konnte ein hochqualifizierter medizinscher Leiter für die Projekte rund um wissensbasierte zukünftige Life-Science-Lösungen mit IBM Watson Health gewonnen werden. Das eröffnet auch Potentiale in der aktuellen Genmedizin, in der bereits das erste Projekt in Japan akquiriert werden konnte, das im neuen Projektvertrag enthalten ist.“

In der Vorwoche hatte IBM mitgeteilt, dass die ifa-Gruppe und Topcon in die neue Kollaboration von Watson Health („Watson Health Medical Imaging Collaborative“) aufgenommen wurden (IBM Pressemitteilung).

Antwort auf Beitrag Nr.: 54.746.188 von Straßenkoeter am 17.04.17 10:38:35KolloborationHast du den Begriff schon begriffen

Hast du den Begriff schon begriffen

Antwort auf Beitrag Nr.: 54.746.734 von nullcheck am 17.04.17 12:28:15Schweres Wort a

Antwort auf Beitrag Nr.: 54.746.734 von nullcheck am 17.04.17 12:28:15Was soll es da zu begreifen geben? Kollaboration heißt Zusammenarbeit. ifa Systems und Topcon gehören zur IBM Gruppe, die eng zusammenarbeiten.

Antwort auf Beitrag Nr.: 54.748.129 von Straßenkoeter am 17.04.17 18:48:28Endlich haben wir die 15 mal wieder gesehen, und das trotz fallendem Gesamtmarkt. lang genug hats gedauert!

Antwort auf Beitrag Nr.: 54.753.310 von The_Jackal am 18.04.17 17:03:49Liegt halt daran, dass es kaum noch abgebende Hände gibt.

Antwort auf Beitrag Nr.: 54.748.129 von Straßenkoeter am 17.04.17 18:48:28Klar,hätte trotzdem Kooperation genommen,passt irgendwie doch besser,oder?

Antwort auf Beitrag Nr.: 54.755.431 von nullcheck am 18.04.17 21:40:15Hauptsache ifa profitiert von IBM Watson.

Im Vergleich zu einer Nexus und Compugroup spottbillig.

15€ sind zurück erobert. Der Weg zum Alltimehigh sollte nun frei sein. Jetzt fehlen nur noch die flankierenden News aus dem Unternehmen.

Antwort auf Beitrag Nr.: 54.782.932 von Straßenkoeter am 23.04.17 00:55:38Jein. Am Besten wäre wohl ein kräftiger Schub, um die Aktie über das Hoch zu heben. Fundamentalnachrichten könnten da helfen. Weinn IFA ohne Meldungen klettern muss könnte es nicht reichen, weil der Stochastik schon sehr weit oben ist. Hoff mal das Beste.

Antwort auf Beitrag Nr.: 54.783.658 von sdaktien am 23.04.17 10:57:15Topcon wird aus meiner Sicht ein neues Übernahmeangebot machen. Dafür läuft es viel zu gut. Denke ihre Erwartungen werden immer mehr erfüllt. Das letzte war bei 15,50. Also sind die Risiken nach unten begrenzt bei guten Chancen mehr zu bekommen. Da zerbreche ich mir wegen Charttechnik nicht den Kopf.

Antwort auf Beitrag Nr.: 54.784.918 von Straßenkoeter am 23.04.17 15:34:48Ach, ein Unternehmen will ja immer billig einkaufen. Übernahmeangebot schön und gut, aber es muss ja nicht zu diesen Kursen sein.

Antwort auf Beitrag Nr.: 54.785.008 von sdaktien am 23.04.17 15:53:12Topcon hat aber für 50% der Aktien einen Kurs von 15,50 bezahlt. Und unternehmerisch kommt ifa deutlich voran. Topcon wollte erst die Entwicklung abwarten. Wenn die positiv ist, dann kaufen sie die zweite Hälfte. Und dass die dann teurer wird als die 15,50 für die erste Hälfte das unterstelle ich einfach so. Einfach weil ich das für schlüssig erachte.

Schlüssig ja. Aber an der Börse kommt man mit Logik auch nicht immer zum Ziel.

Antwort auf Beitrag Nr.: 54.785.128 von sdaktien am 23.04.17 16:25:20Absolut richtig. Garantien gibt es keine. Manchmal kommt es anders als man denkt.

Antwort auf Beitrag Nr.: 54.785.128 von sdaktien am 23.04.17 16:25:20Das ist sicherlich richtig.

Trotzdem macht es wenig Sinn sich in Einzelheiten festzubeißen und damit den Blick auf das Ganze zu verlieren.

Und, noch erheblich wichtiger:

Du hättest einfach kaufen sollen statt ständig Haare in der Suppe zu suchen!

Warum machst du das eigentlich so?

Im Prinzip ist es mir egal aber es ergibt halt keinen Sinn...

Trotzdem macht es wenig Sinn sich in Einzelheiten festzubeißen und damit den Blick auf das Ganze zu verlieren.

Und, noch erheblich wichtiger:

Du hättest einfach kaufen sollen statt ständig Haare in der Suppe zu suchen!

Warum machst du das eigentlich so?

Im Prinzip ist es mir egal aber es ergibt halt keinen Sinn...

Habe gerade mal nachgesehen und festgestellt, dass ich bei Ifa Systems seit dem 15.1. 2014 investiert bin. Kaufkurs damal 5,78 €. An Tagen wie diesen, wo der Leitindex durch die Decke geht und Ifa weiter absackt, frage ich mich manchmal, ob es nicht doch so langsam gut gewesen ist. Wenn Ihr nicht der Meinung wäret, dass uns noch ein Kaufangebot ins Haus flattert, hätte ich vielleicht schon verkauft. Weiß ich aber auch nicht so genau.

Gruß, Stefan

Gruß, Stefan

Antwort auf Beitrag Nr.: 54.746.188 von Straßenkoeter am 17.04.17 10:38:35https://www.twt.de/news/detail/kooperation-vs-kollaboration-…

Nur blöd, das in Deutschland das Wort Kollaborateur ein negatives Image(siehe Geschichte) hat, aber @Strassenkoeter du hast es im Kontext stark benutzt.

Nur blöd, das in Deutschland das Wort Kollaborateur ein negatives Image(siehe Geschichte) hat, aber @Strassenkoeter du hast es im Kontext stark benutzt.

Aktie wird wieder zum Langweiler und tröpfelt Richtung Süden wieder ein bisschen.

Antwort auf Beitrag Nr.: 54.824.593 von Straßenkoeter am 28.04.17 00:53:09Geduld, mein Lieber, Geduld.

Der fette Braten braucht halt seine Zeit um durch zu sein.

Aber halbroh liegt er schwer im Magen und schmeckt nicht besonders.

Jedenfalls: Wenn du jetzt größere Stückzahlen kaufen willst fällt das auf dem freien Markt schon bißchen schwer. Und die Zahlen sind gut, ich denke wir sollten schon recht bald die 15 wieder deutlich von oben beschauen können.

Ich verkaufe jedenfalls nichts...

Der fette Braten braucht halt seine Zeit um durch zu sein.

Aber halbroh liegt er schwer im Magen und schmeckt nicht besonders.

Jedenfalls: Wenn du jetzt größere Stückzahlen kaufen willst fällt das auf dem freien Markt schon bißchen schwer. Und die Zahlen sind gut, ich denke wir sollten schon recht bald die 15 wieder deutlich von oben beschauen können.

Ich verkaufe jedenfalls nichts...

Antwort auf Beitrag Nr.: 54.830.581 von schamiddi am 28.04.17 16:31:17Unter 15€ habe ich schon kräftig zugekauft.

Hier ist jederzeit mit einem Übernahmeangebot von Topcon zu rechnen.

Antwort auf Beitrag Nr.: 54.841.264 von Straßenkoeter am 01.05.17 19:25:46Es wäre so langsm wirklich schön, wenn hier mal wieder ein wenig Bewegung reinkommen würde.... in welcher Form auch immer. Ich wäre schon fürs erste zufrieden, wenn die Aktie die 15 Euro-Marke nachhaltig hinter sich lassen würde. Aber selbst damit tut sie sich schwer. Wenn sich der Durchhänger wie zwischen 11/2015 und 11/2016 wiederholt, müssen wir wohl noch Geduld haben.

Antwort auf Beitrag Nr.: 54.849.328 von The_Jackal am 02.05.17 19:51:03Am nächsten Donnerstag gibt ifa Informationen zum ersten Quartal heraus. Vielleicht kommt dann ja etwas Schwung in den Aktienkurs.

Antwort auf Beitrag Nr.: 54.849.793 von Nibble am 02.05.17 20:56:20Danke Nibble für die Info. Ehrlich gesagt hatte ich den Termin vergessen- Asche über mein Haupt.

die zahlen wie auch die weitere prognose werden sicherlich solide ausfallen. eine dynamische kursentwicklung wird daraus aber nicht entstehen können, solange institutionelle investoren einen bogen um die aktie machen. viele institutionelle investoren können ifa nicht anfassen, da diese einen mehrheitsaktionären hat. es sind vor allem diese fonds die auch small-caps anfassen können, die sich eine entsprechende anlage politik in die satzung geschrieben haben.

Heute Empfehlung im Börse Online. ifa ystems ist halb so teuer wie Cerner.

CERNER Der digitale Datenaustausch in der

Gesundheitsversorgung

ist auf dem Vormarsch.

Die US-amerikanische Firma Cerner ist mit ihren

Softwarelösungen ganz vorn mit dabei. Für

Anleger bietet sich eine gute Einstiegschance

CERNER Der digitale Datenaustausch in der

Gesundheitsversorgung

ist auf dem Vormarsch.

Die US-amerikanische Firma Cerner ist mit ihren

Softwarelösungen ganz vorn mit dabei. Für

Anleger bietet sich eine gute Einstiegschance

Vorstandsinterview

http://www.bankm.de/webdyn/188_nla_Momentum.html

Starkes Interview mit Herrn Polis. Sieht gut aus.

ifa systems AG: Folgepflichten im Basic Board / Open Market

DGAP-News: ifa systems AG / Schlagwort(e): Sonstiges/Quartals-/Zwischenmitteilung

05.05.2017 / 16:39

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Pressemitteilung

Folgepflichten im Basic Board / Open Market

Emittentenmitteilung

- Nach Auflösung des Entry Standards zum 28. Februar 2017 hat sich die ifa systems AG entschlossen, nicht in das neue Börsensegment "Scale" zu wechseln.

- Die Aktien des Unternehmens sind weiterhin am "Open Market" an der Frankfurter Wertpapierbörse einbezogen.

- Die sich durch den Verbleib im Open Market ergebende verringerte Publizitätspflicht wird das Unternehmen nicht davon abhalten, auch zukünftig die gewohnt hohe Transparenz - mit gewissen Ausnahmen - freiwillig zu erfüllen.

Frechen, 5. Mai 2017. Der Vorstand der ifa systems AG hat sich entschlossen, nicht in das neu geschaffene Börsensegment "Scale" zu wechseln. Vielmehr folgt die ifa systems AG zukünftig dem Regelwerk der DBAG für den Freiverkehr/Open Market.

Börsennotiert ist die ifa systems AG seit Juli 2005. Der Vorstand ist sich der Verantwortung gegenüber den Aktionären bewusst. Insbesondere wird die Gesellschaft auch zukünftig eine hohe Transparenz auf freiwilliger Basis erfüllen und die Liquidität der Aktie stets im Auge behalten. Entsprechende Vorkehrungen sind im Unternehmen getroffen.

Die ifa systems AG ist u.a. im internationalen Projektgeschäft tätig. Hohe Umsatzschwankungen durch Projektverzögerungen sind ein wesentliches Merkmal. Vor diesem Hintergrund hat sich der Vorstand in Absprache mit dem Aufsichtsrat dazu entschlossen, zukünftig keine unterjährigen Ergebnisse (Quartalsmeldungen) mehr zu veröffentlichen. Vielmehr wird der Vorstand zur Wahrung hoher Transparenzstandards eine proaktive Rolle verfolgen und insbesondere regelmäßig an Investorenveranstaltungen teilnehmen.

Der Mehrheitsaktionär der ifa systems AG, die Topcon Corp., ist an der "First Section" der Tokioter Wertpapierbörse notiert (7732.T). In diesem Segment ist der höchste Transparenzgrad an japanischen Wertpapierbörsen zu erfüllen. Ebenso hohe Anforderungen werden an die Corporate Governance gestellt. Der Mehrheitsaktionär fordert eine ebensolche Haltung auch gegenüber seiner Beteiligung bei der ifa systems AG ein.

Am 9. Mai 2017 wird das Management eine Unternehmensvorstellung im Rahmen der DVFA Frühjahrskonferenz abgeben und interessierten Investoren die Ausrichtung und die Geschäftsfelder erläutern.

ifa systems AG

Der Vorstand

05.05.2017 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

Sprache: Deutsch

Unternehmen: ifa systems AG

Augustinusstraße 11 b

50226 Frechen

Deutschland

Telefon: +49 (0)2234 93367-0

Fax: +49 (0)2234 93367-30

E-Mail: info@ifasystems.de

Internet: www.ifasystems.de

ISIN: DE0007830788

WKN: 783078

Börsen: Freiverkehr in Berlin, Düsseldorf, München, Stuttgart, Tradegate Exchange; Open Market (Basic Board) in Frankfurt

Ende der Mitteilung

DGAP-News: ifa systems AG / Schlagwort(e): Sonstiges/Quartals-/Zwischenmitteilung

05.05.2017 / 16:39

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Pressemitteilung

Folgepflichten im Basic Board / Open Market

Emittentenmitteilung

- Nach Auflösung des Entry Standards zum 28. Februar 2017 hat sich die ifa systems AG entschlossen, nicht in das neue Börsensegment "Scale" zu wechseln.

- Die Aktien des Unternehmens sind weiterhin am "Open Market" an der Frankfurter Wertpapierbörse einbezogen.

- Die sich durch den Verbleib im Open Market ergebende verringerte Publizitätspflicht wird das Unternehmen nicht davon abhalten, auch zukünftig die gewohnt hohe Transparenz - mit gewissen Ausnahmen - freiwillig zu erfüllen.

Frechen, 5. Mai 2017. Der Vorstand der ifa systems AG hat sich entschlossen, nicht in das neu geschaffene Börsensegment "Scale" zu wechseln. Vielmehr folgt die ifa systems AG zukünftig dem Regelwerk der DBAG für den Freiverkehr/Open Market.

Börsennotiert ist die ifa systems AG seit Juli 2005. Der Vorstand ist sich der Verantwortung gegenüber den Aktionären bewusst. Insbesondere wird die Gesellschaft auch zukünftig eine hohe Transparenz auf freiwilliger Basis erfüllen und die Liquidität der Aktie stets im Auge behalten. Entsprechende Vorkehrungen sind im Unternehmen getroffen.

Die ifa systems AG ist u.a. im internationalen Projektgeschäft tätig. Hohe Umsatzschwankungen durch Projektverzögerungen sind ein wesentliches Merkmal. Vor diesem Hintergrund hat sich der Vorstand in Absprache mit dem Aufsichtsrat dazu entschlossen, zukünftig keine unterjährigen Ergebnisse (Quartalsmeldungen) mehr zu veröffentlichen. Vielmehr wird der Vorstand zur Wahrung hoher Transparenzstandards eine proaktive Rolle verfolgen und insbesondere regelmäßig an Investorenveranstaltungen teilnehmen.

Der Mehrheitsaktionär der ifa systems AG, die Topcon Corp., ist an der "First Section" der Tokioter Wertpapierbörse notiert (7732.T). In diesem Segment ist der höchste Transparenzgrad an japanischen Wertpapierbörsen zu erfüllen. Ebenso hohe Anforderungen werden an die Corporate Governance gestellt. Der Mehrheitsaktionär fordert eine ebensolche Haltung auch gegenüber seiner Beteiligung bei der ifa systems AG ein.

Am 9. Mai 2017 wird das Management eine Unternehmensvorstellung im Rahmen der DVFA Frühjahrskonferenz abgeben und interessierten Investoren die Ausrichtung und die Geschäftsfelder erläutern.

ifa systems AG

Der Vorstand

05.05.2017 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

Sprache: Deutsch

Unternehmen: ifa systems AG

Augustinusstraße 11 b

50226 Frechen

Deutschland

Telefon: +49 (0)2234 93367-0

Fax: +49 (0)2234 93367-30

E-Mail: info@ifasystems.de

Internet: www.ifasystems.de

ISIN: DE0007830788

WKN: 783078

Börsen: Freiverkehr in Berlin, Düsseldorf, München, Stuttgart, Tradegate Exchange; Open Market (Basic Board) in Frankfurt

Ende der Mitteilung

Antwort auf Beitrag Nr.: 54.875.146 von straßenköter am 05.05.17 16:48:59Eigentlich Schade - IFA Systems würde gut in den Scale passen.

Antwort auf Beitrag Nr.: 54.876.511 von valueanleger am 05.05.17 18:45:56Ganz ehrlich,

die Entscheidung finde ich nicht gut.

Es ist ja nicht so, als wüssten die Investoren nicht mit Schwankungen von Quartal zu Quartal umzugehen.....

Meine These: Man möchte nicht unbedingt eine Insider-Liste führen.

PS: Ich wette, dass ifa 2019 nicht mehr börsennotiert ist !

die Entscheidung finde ich nicht gut.

Es ist ja nicht so, als wüssten die Investoren nicht mit Schwankungen von Quartal zu Quartal umzugehen.....

Meine These: Man möchte nicht unbedingt eine Insider-Liste führen.

PS: Ich wette, dass ifa 2019 nicht mehr börsennotiert ist !

Antwort auf Beitrag Nr.: 54.876.706 von Uganda2007 am 05.05.17 19:07:19Und wenn dem so wäre: wir könnte man davon profitieren?

Hab schon ein paar mal erlebt, wie eine Aktie, die ich gerne 'lebenslang' gehalten hätte, delistet wurde als es richtig spannend wurde im Geschäftsmodell. Da fühlt man sich als Kleinaktionär schon verarscht und um seine Teilhabe gebracht (unterstützt vom deutschen Gesetzgeber, der es mit den Kleinaktionärsrechten nicht so hat).

Hab schon ein paar mal erlebt, wie eine Aktie, die ich gerne 'lebenslang' gehalten hätte, delistet wurde als es richtig spannend wurde im Geschäftsmodell. Da fühlt man sich als Kleinaktionär schon verarscht und um seine Teilhabe gebracht (unterstützt vom deutschen Gesetzgeber, der es mit den Kleinaktionärsrechten nicht so hat).

Antwort auf Beitrag Nr.: 54.877.756 von welczeck am 05.05.17 20:56:24

Welche Aktie war es denn? Warum hast Du die Aktie denn verkauft, wenn das Geschäftsmodell so gut war?

Zitat von welczeck: Und wenn dem so wäre: wir könnte man davon profitieren?

Hab schon ein paar mal erlebt, wie eine Aktie, die ich gerne 'lebenslang' gehalten hätte, delistet wurde als es richtig spannend wurde im Geschäftsmodell. Da fühlt man sich als Kleinaktionär schon verarscht und um seine Teilhabe gebracht (unterstützt vom deutschen Gesetzgeber, der es mit den Kleinaktionärsrechten nicht so hat).

Welche Aktie war es denn? Warum hast Du die Aktie denn verkauft, wenn das Geschäftsmodell so gut war?

Antwort auf Beitrag Nr.: 54.877.756 von welczeck am 05.05.17 20:56:24Stimme Dir völlig zu. Ich habe mich gerade mal etwas eingelesen bzgl. der neuen Gesetzgebung hinsichtlich von Delistingverfahren. Habe mich damit noch nicht wirklich befasst, aber im Nachhinein habe ich nur mit dem Kopf geschüttelt. Ich frage mich, ob diese Rechtslage (Delisting einfach per Vorstandsbeschluss) wirklich von Dauer sein kann! Die ersten Geldgeber, also die Aktionäre, einfach als Dankeschön so gegen die Wand fahren lassen zu können schreit doch geradezu nach neuen Rechtssprechungen. Alleine die Aussage, dass ein Delisting keinen Einfluss auf den Kurs haben soll ist doch lächerlich! Der Kursverfall einer Aktie wird durch den Gesetzgeber jetzt nur noch verschärft, weil die Panik unter den Aktionären in so einem Fall jetzt nur noch größer sein wird.

Absolut unglaublich.

Absolut unglaublich.

Ich glaube nicht, dass ein delisting droht. TopCo ist ein integres Unternehmen und die wollen keine juristische Auseinandersetzungen oder schlechte Presse riskieren. Was den Wegfall der Quartalsberichtserstattung angeht....das zeigt nur, dass man gerade eben nicht die Transparenz steigern will, sondern den Wettbewerber weniger Einblick gewähren möchte. Ich glaube nicht, dass man hier die Aktionäre in erster Linie treffen möchte. Zu Zeiten als Rainer Waedlich das Zepter fest in den Händen hielt wäre das anders gewesen. Damals ging es darum den Aktionären zu zeigen wo der Hammer hängt. Ich denke aber diese Zeiten, als es ein Sport war den Aktionären vor den Kopf zu schlagen sind vorbei. Der Hinweis auf die regelmäßig stattfindenden Investorenpräsentationen sind natürlich ein Witz. Im vergangenen Jahr stellte sich die ifa nur ein einziges Mal vor. Das dürfte in der Zukunft auch nicht anders gehandhabt werden.

Noch mal eine allgemeine Frage aus den hinteren Reihen.

Ein Delisting muss ja per Ad-hoc bekanntgegeben werden.

Bestehen in so einem Fall gesetzliche Mindestzeiten zwischen der Bekanntmachung und dem Delisting oder kann ein Unternehmen nach derzeitiger Rechtslage theoretisch Montags die Ad-Hoc rausbringen und die Aktien Dienstags schon aus dem Handel nehmen?

Habe schon nach einer Antwort gesucht, bin aber nicht wirklich fündig geworden.

Ein Delisting muss ja per Ad-hoc bekanntgegeben werden.

Bestehen in so einem Fall gesetzliche Mindestzeiten zwischen der Bekanntmachung und dem Delisting oder kann ein Unternehmen nach derzeitiger Rechtslage theoretisch Montags die Ad-Hoc rausbringen und die Aktien Dienstags schon aus dem Handel nehmen?

Habe schon nach einer Antwort gesucht, bin aber nicht wirklich fündig geworden.

erst einmal muss ein antrag gestellt werden an die jeweilige börse. und dann gibt es eine frist bis die quotierung beendet wird. diese frist wird wohl um die 4 oder 6 wochen liegen.

Antwort auf Beitrag Nr.: 54.885.125 von threeways am 07.05.17 16:27:17Danke. Wobei ich konkret bei Ifa ebenfalls noch nicht an ein Delisting glaube. Dies wäre wohl nicht der Stil der Japaner. Zudem wurde ja die Aussage gemacht, dass man sich "der Verantwortung für die Aktionäre bewusst ist".

Antwort auf Beitrag Nr.: 54.884.287 von threeways am 07.05.17 12:12:42Hast du das echt so gelesen, dass sie keine Quartalsberichterstattung mehr machen? Ich habe dies nicht so gelesen. Sie müssen es nicht mehr machen, das ist klar. Aus meiner Sicht machen sie es aber trotzdem.

Antwort auf Beitrag Nr.: 54.886.733 von Straßenkoeter am 07.05.17 21:51:23Leider haben sie den Termin fuer die Veröffentlichung der 1Q-Zahlen

aus dem Kalender gestrichen. Also wohl (wenn die es noch mal schaffen, den

GB für 2016 vorzulegen) erst wieder HJ-Zahlen. Um uns vor

schwankenden Ergebnissen zu schützen😒

aus dem Kalender gestrichen. Also wohl (wenn die es noch mal schaffen, den

GB für 2016 vorzulegen) erst wieder HJ-Zahlen. Um uns vor

schwankenden Ergebnissen zu schützen😒

Antwort auf Beitrag Nr.: 54.886.946 von Uganda2007 am 07.05.17 22:49:50Auf diesen Schutz hätten wir gerne verzichtet. Wenn man es positiv sieht, bereitet sich Topcon auf ein weiteres Übernahmeangebot vor.

Präsentation heute auf der DVFA-Frühjahrskonferenz hat (bislang) nicht zu Kaufdruck geführt :-)

Würde gerne mal irgendwann die Prognose für 2017 lesen (Wann kommt denn der GB?)

Ich weiß, Geduld, Geduld.....

Würde gerne mal irgendwann die Prognose für 2017 lesen (Wann kommt denn der GB?)

Ich weiß, Geduld, Geduld.....

Antwort auf Beitrag Nr.: 54.900.809 von Uganda2007 am 09.05.17 15:14:27Die Präsentation war auch eher für die Katz' ...

Das Geschäftmodell und der Megatrend Digitalisierung im Gesundheitsbereich wurden sehr lange erklärt. Polis, der CEO, hat überzogen, ohne auf die konkreten Zahlen wirklich einzugehen. Für Fragen war dann kaum Zeit.

Er erweckte einen sehr kompetenten, zufriedenen, wenn auch bedachten und weniger stark kapitalmarktorientierten Eindruck.

Die 2016E-Zahlen und die Bilanz wurden schon mal präsentiert. Die aktivierten Eigenleistungen sorgten quasi wieder für den Gewinn.

Der IBM-Vertrag soll in 2016 gut €1,3 Mio. vom Umsatz ausgemacht haben und erstmal 3-4 Jahre meilensteinbasiert laufen.

Der Wegfall der Quartalsmitteilungen wurde nicht angesprochen.

Auch, was Topcon und dessen Absichten angeht, keine großen Informationen. Gereon Kruse habe ich auch nicht im Raum gesehen. Also mal schauen, ob da dann auf Börsengeflüster davon berichtet wird.

Der aktuelle "echte" Free Float soll auch nicht mehr allzu groß (10-15%?) sein. Es gibt anscheinend wirklich eine breite, langfristig-orientierte Investorenschaft.

Das Geschäftmodell und der Megatrend Digitalisierung im Gesundheitsbereich wurden sehr lange erklärt. Polis, der CEO, hat überzogen, ohne auf die konkreten Zahlen wirklich einzugehen. Für Fragen war dann kaum Zeit.

Er erweckte einen sehr kompetenten, zufriedenen, wenn auch bedachten und weniger stark kapitalmarktorientierten Eindruck.

Die 2016E-Zahlen und die Bilanz wurden schon mal präsentiert. Die aktivierten Eigenleistungen sorgten quasi wieder für den Gewinn.

Der IBM-Vertrag soll in 2016 gut €1,3 Mio. vom Umsatz ausgemacht haben und erstmal 3-4 Jahre meilensteinbasiert laufen.

Der Wegfall der Quartalsmitteilungen wurde nicht angesprochen.

Auch, was Topcon und dessen Absichten angeht, keine großen Informationen. Gereon Kruse habe ich auch nicht im Raum gesehen. Also mal schauen, ob da dann auf Börsengeflüster davon berichtet wird.

Der aktuelle "echte" Free Float soll auch nicht mehr allzu groß (10-15%?) sein. Es gibt anscheinend wirklich eine breite, langfristig-orientierte Investorenschaft.

Antwort auf Beitrag Nr.: 54.901.394 von Hochfinanz16 am 09.05.17 16:07:19Danke für den Bericht!

Antwort auf Beitrag Nr.: 54.901.394 von Hochfinanz16 am 09.05.17 16:07:19

Wurde der "echte" Free Float direkt angesprochen, oder hat man dies nur so zwischen den Zeilen mitgeteilt und ist die Zahl 10-15% auch genannt worden?

Zitat von Hochfinanz16: Die Präsentation war auch eher für die Katz' ...

Der aktuelle "echte" Free Float soll auch nicht mehr allzu groß (10-15%?) sein. Es gibt anscheinend wirklich eine breite, langfristig-orientierte Investorenschaft.

Wurde der "echte" Free Float direkt angesprochen, oder hat man dies nur so zwischen den Zeilen mitgeteilt und ist die Zahl 10-15% auch genannt worden?

Antwort auf Beitrag Nr.: 54.902.885 von Michale am 09.05.17 18:15:34Der Free Float-Definition ist so eine Sache.

Laut Bloomberg beträgt der Free Float gerade 42,19%. 50,01% für Topcon, und gut 8% im Management-Umkreis. Polis erwähnte zuerst einen Free Float von ca. 35%, da viele Aktien noch von Mitarbeitern und Bekannten gehalten werden.

Der Vorstand hat ihn direkt angesprochen, aber eher als Schätzung.

Es ging darum, dass man viele langfristige Investoren für sich gewinnen konnte (u.a. durch die tolle Arbeit auf den DVFA-Konferenzen).

Und durch die Präsenz an den HVs hat er einen einigermaßen guten Überblick, wer wie viele Aktien hält (- praktisch natürlich nur über einen Teil der Investoren).

Er bemerkte ganz nebenbei, dass man so durch Subtraktion auf einen "echten" Free Float von 10-15% kommen könnte, also wohl Aktien, die in "schwächeren" Händen sind bzw. bei ihm einfach unbekannten Anlegern.

Hoffe, das war jetzt nicht zu verwirrend...

Laut Bloomberg beträgt der Free Float gerade 42,19%. 50,01% für Topcon, und gut 8% im Management-Umkreis. Polis erwähnte zuerst einen Free Float von ca. 35%, da viele Aktien noch von Mitarbeitern und Bekannten gehalten werden.

Der Vorstand hat ihn direkt angesprochen, aber eher als Schätzung.

Es ging darum, dass man viele langfristige Investoren für sich gewinnen konnte (u.a. durch die tolle Arbeit auf den DVFA-Konferenzen

). Und durch die Präsenz an den HVs hat er einen einigermaßen guten Überblick, wer wie viele Aktien hält (- praktisch natürlich nur über einen Teil der Investoren).

Er bemerkte ganz nebenbei, dass man so durch Subtraktion auf einen "echten" Free Float von 10-15% kommen könnte, also wohl Aktien, die in "schwächeren" Händen sind bzw. bei ihm einfach unbekannten Anlegern.

Hoffe, das war jetzt nicht zu verwirrend...

Antwort auf Beitrag Nr.: 54.903.089 von Hochfinanz16 am 09.05.17 18:37:21

Danke, war gar nicht verwirrend.

Die Frage habe ich deshalb gestellt, weil ich wissen wollte wie Schätzung zustande gekommen ist. Sie scheint mir aber schon einigermaßen zutreffend zu sein. Der Hintergrund meiner Frage ist leicht zu beantworten. Wird Topcon die Freien Aktionäre hier evtl. abfinden, was ich durch diese Antwort von dir als durchaus möglich erachte.

Für eine Healthcaresoftwareaktie schon verdammt günstig. Mich wundert, dass dies beim Lesen des Statistikteiles von Börse Online nicht mehr Börsianern auffällt. Der Funke fehlt noch, der aber zünden sollte, zumal der Freefloat wie ein Schneemann in der Sonne schmilzt.

Antwort auf Beitrag Nr.: 54.914.054 von Straßenkoeter am 10.05.17 21:10:15Na ja in dem hand aut.was vorgelegt wurde.

sieht man schön das die Immaterillielle vermögenswerte von 19.9 auf 23.0 Mio gestiegen sind.

und in der gewinn und verlustrechnung aktiviert eigenleistung von 2,4 auf 2,8 Mio gestiegen ist.

Günstig finde ich die nicht.und die bilanz ist sportlich.

sieht man schön das die Immaterillielle vermögenswerte von 19.9 auf 23.0 Mio gestiegen sind.

und in der gewinn und verlustrechnung aktiviert eigenleistung von 2,4 auf 2,8 Mio gestiegen ist.

Günstig finde ich die nicht.und die bilanz ist sportlich.

Na ja aus den aktivierten Eigenleistungen folgen auch zukünftig Erträge. Ifa fasst uim Bereich Big Data Fuss. Das war überhaupt der Grund warum hier Topcon eingestiegen ist. ifa hatte immer nur das Problem, dass sie zu klein waren und der vertrieb einfach zu schwach. Nun sollte es dank Topcon aufwärts gehen, ein Netzwerk von Distributoren lässt endlich die Produktqualität auch in Umsatz und Ertrag münden. 2017 und 2018 sind aufgrund von Big Data mit Aufträgen unterfüttert. Topcon zahlte bereits 15,50€ bei den ersten 50% ifa Anteil. Nun solllte es teurer werden, da ifa mehr zu bieten hat. ifa ist was das KV betrifft sehr günstig, auch wenn hier aktivierte Eigenleistungen drin stecken. Ist grundsätzlich auch kein Problem, wenn die Entwicklungen, auf die ja die aktivierten Eigenleistungen basieren zukünftig Erträge generieren. Und das ist bei ifa absehbar. Jetzt wieder unter 15€. Ein klarer Kauf, da das letzte Angebot von 15,50 von Topcon dies doch klar bennent. Es wird mehr nicht weniger. ifa ist nun ein anderes Unternehmen und die Zahlen werden dies zeigen. Topcon wird da nicht mehr allzu lange warten mit einem erneuten Angebot.

Antwort auf Beitrag Nr.: 54.924.734 von Straßenkoeter am 11.05.17 22:06:24Das schöne an solchen Übernahmesituationen ist zu einem, das mit dem ersten Angebot der Kurs schon mal recht gut nach unten abgesichert ist und zum anderen sich oft eine schöne nachhaltige Kursdynamik einstellt.

Hierzu gibt es momentan ja einige schöne Bsp.

Gruß

I@w

Hierzu gibt es momentan ja einige schöne Bsp.

Gruß

I@w

Antwort auf Beitrag Nr.: 54.925.724 von Investor@work am 12.05.17 07:24:41Da gib ich dir recht.ich bin ja auch da ein bissen auf den fahrenden zug aufgesprungen.aber finde schon das steigerungen nur durch aktiviert eigenleistung zum wachstum beigetragen haben nicht gut.

aber das ist das schön sehen was die zeit bringt.

aber das ist das schön sehen was die zeit bringt.