Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline - 500 Beiträge pro Seite (Seite 3)

eröffnet am 31.12.08 20:41:05 von

neuester Beitrag 04.02.11 10:20:15 von

neuester Beitrag 04.02.11 10:20:15 von

Beiträge: 15.706

ID: 1.147.198

ID: 1.147.198

Aufrufe heute: 4

Gesamt: 784.751

Gesamt: 784.751

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

68,35

EUR

+0,18 %

+0,13 EUR

Letzter Kurs 12:51:19 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

20.05.24 · wO Newsflash |

19.05.24 · Felix Haupt Anzeige |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,9900 | +59,80 | |

| 1,6905 | +50,94 | |

| 0,8450 | +39,67 | |

| 3,0700 | +31,76 | |

| 0,9999 | +31,55 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,4000 | -12,90 | |

| 2,4550 | -13,25 | |

| 1,6160 | -16,53 | |

| 0,7000 | -17,65 | |

| 19,740 | -18,06 |

Antwort auf Beitrag Nr.: 36.551.605 von eck64 am 10.02.09 18:21:55Für das Gesamtjahr 2005 weist MorphoSys einen Jahresüberschuss von 4,7 Mio. Euro gegenüber einem Jahresüberschuss von 0,3 Mio. Euro für den Vergleichszeitraum des Vorjahres aus. Der Gewinn pro Aktie (verwässert) stieg damit auf 0,83 Euro (2004: 0,05 Euro). Per 31. Dezember 2005 verfügte das Unternehmen über liquide Mittel und zur Veräußerung verfügbare Wertpapiere in Höhe von 53,6 Mio. Euro im Vergleich zu 37,2 Mio. Euro am 31.12.2004. Der höhere Bestand an liquiden Mitteln, gemessen vor der Akquisition von Serotec im Januar 2006, resultiert vor allem aus höheren Mittelzuflüssen aus dem operativen Geschäft sowie der erfolgreich durchgeführten Kapitalerhöhung im März 2005.

Also eck, oben die Zahlen für das Jahr 2005, in dem Jahr wurde Frau Sproll Forschungsvorstand.

Willst Du wirklich steif und fest behaupten, damit wäre nicht mehr an Forschung zur eigenen Pipeline möglich gewesen?

Also eck, oben die Zahlen für das Jahr 2005, in dem Jahr wurde Frau Sproll Forschungsvorstand.

Willst Du wirklich steif und fest behaupten, damit wäre nicht mehr an Forschung zur eigenen Pipeline möglich gewesen?

Antwort auf Beitrag Nr.: 36.551.967 von GundV am 10.02.09 19:03:51Ich behaupte das nicht, das war Morphosys-Strategie.

Du vergisst übrigens, das Cashbestand ungeleich frei verfügbare Mittel.

Mindestens musst du die Umsatzabgrenzung abziehen. Damals um 20 mio€?

Das sind Vorauszahlungen der Partner, die noch abgearbeitet werden müssen.

Abgesehen davon: Es geht nicht nur um den Start eines einzelnen Projekts, sondern um die Finanzierung bis wenigstens zur Präklinik mit GMP-Produktion fürs IND. 5, eher 10 mio€ je Projekt? Wenn du das nicht verfügbar hast je Projekt, dann lieber sein lassen. Damals hatte Medigene, und GPC sowieso übrigens einen weit höheren cash als Morphosys. Aber die haben eben weit oberhalb des operativen Gewinns (da nicht vorhanden) ihre Mittel verforscht.

Und wie immer beim vergesslichen GundV: Die targets flogen damals wie ungebratene Tauben herum und warteten nur darauf von MOR abgeschossen und gebraten zu werden um zu Projekten zu werden? damals wurde ABD gerade als targetbezugsquelle aufgebaut.....

Also Morphosys hat 2005 dafür keine ressourcen investiert und 2006 dann angefangen und seither massiv gesteigert. Ich hielt es damals für angemessen, die meisten im Thread hielten es für zu teuer so viel zu investieren. Und jetzt soll auf 18 bis 20 gesteigert werden und 2010 noch mehr.

Ich hoffe das bringt Ergebnisse. Und kannst du für deine Morphosys hat 2005 einen Fehler gemacht jetzt einen eigenen Nachkartel-Thread aufmachen?

Du vergisst übrigens, das Cashbestand ungeleich frei verfügbare Mittel.

Mindestens musst du die Umsatzabgrenzung abziehen. Damals um 20 mio€?

Das sind Vorauszahlungen der Partner, die noch abgearbeitet werden müssen.

Abgesehen davon: Es geht nicht nur um den Start eines einzelnen Projekts, sondern um die Finanzierung bis wenigstens zur Präklinik mit GMP-Produktion fürs IND. 5, eher 10 mio€ je Projekt? Wenn du das nicht verfügbar hast je Projekt, dann lieber sein lassen. Damals hatte Medigene, und GPC sowieso übrigens einen weit höheren cash als Morphosys. Aber die haben eben weit oberhalb des operativen Gewinns (da nicht vorhanden) ihre Mittel verforscht.

Und wie immer beim vergesslichen GundV: Die targets flogen damals wie ungebratene Tauben herum und warteten nur darauf von MOR abgeschossen und gebraten zu werden um zu Projekten zu werden? damals wurde ABD gerade als targetbezugsquelle aufgebaut.....

Also Morphosys hat 2005 dafür keine ressourcen investiert und 2006 dann angefangen und seither massiv gesteigert. Ich hielt es damals für angemessen, die meisten im Thread hielten es für zu teuer so viel zu investieren. Und jetzt soll auf 18 bis 20 gesteigert werden und 2010 noch mehr.

Ich hoffe das bringt Ergebnisse. Und kannst du für deine Morphosys hat 2005 einen Fehler gemacht jetzt einen eigenen Nachkartel-Thread aufmachen?

Antwort auf Beitrag Nr.: 36.552.054 von eck64 am 10.02.09 19:15:26GundV: Morphosys fährt den heißen Reifen nicht,

Du bist schon vergesslich, lese einfach mal Dein vorhergehendes Posting.

Da lachen doch die Hühner, Du rufst den finanziellen Notstand aus, wenn ein Forschungsprojekt gestartet würde.

sondern um die Finanzierung bis wenigstens zur Präklinik mit GMP-Produktion fürs IND. 5, eher 10 mio€ je Projekt?

Schau Dir einfach nochmal die Veröffentlichung der Zahlen von MOR an, selbst 10 Mio. verteilt auf 4-5 Jahre wären problemlos zu finanzieren!

Du bist schon vergesslich, lese einfach mal Dein vorhergehendes Posting.

Da lachen doch die Hühner, Du rufst den finanziellen Notstand aus, wenn ein Forschungsprojekt gestartet würde.

sondern um die Finanzierung bis wenigstens zur Präklinik mit GMP-Produktion fürs IND. 5, eher 10 mio€ je Projekt?

Schau Dir einfach nochmal die Veröffentlichung der Zahlen von MOR an, selbst 10 Mio. verteilt auf 4-5 Jahre wären problemlos zu finanzieren!

Antwort auf Beitrag Nr.: 36.552.054 von eck64 am 10.02.09 19:15:26jetzt einen eigenen Nachkartel-Thread aufmachen?

Brauchst mir ja nicht zu antworten, schon ist die Diskussion beendet!

Brauchst mir ja nicht zu antworten, schon ist die Diskussion beendet!

Antwort auf Beitrag Nr.: 36.552.177 von GundV am 10.02.09 19:28:052-3 Jahre

Trading Spotlight

Tageskerzen:

Den Anstieg letzte Woche nicht mitgemacht, mal sehen, was in der Marktkorrektur geht.

Den Anstieg letzte Woche nicht mitgemacht, mal sehen, was in der Marktkorrektur geht.

10.02.2009 18:06

DAX: Verstimmung über Geithner und Obama

Frankfurt (BoerseGo.de) - Der deutsche Aktienmarkt geriet heute nachmittag wieder massiv unter Druck. Die Investoren reagieren jetzt sehr enttäuscht auf das Bankenrettungspakets, das vor ein paar Minuten von US-Finanzminister Timothy Geithner vorgestellt wurde. Eine Belastung ist auch das Palaver von Obama. Im Wahlkampf war der Politiker noch mit dem Motto „Hoffnung statt Furcht“ und „Yes, we can“ angetreten. Jetzt verschlimmert der amerikanische Regierungschef auch noch die ohnehin angeschlagene Stimmung. Die US-Wirtschaft stecke in einer ausgewachsenen Krise, tönte heute Obama. Würde sein Stimulierungspaket nicht angenommen, käme das „Armageddon“. Die sehr kontraproduktiven Äußerungen des unsicheren Präsidenten, die seine eigene positiv gemeinte Politik unterlaufen, wecken Zweifel, ob Obama in der Lage ist, Amerika einen neuen Schwung zugeben. Geithner und sein Regierungschef schickten die Wall Street daher stramm nach Süden und in deren Gefolge auch den deutschen Aktienmarkt. Der Xetra-DAX schloss deshalb mit einem Tagesverlust von 3,46 Prozent auf 4.505 Punkte.

Geithner und sein Regierungschef schickten die Wall Street daher stramm nach Süden und in deren Gefolge auch den deutschen Aktienmarkt. Der Xetra-DAX schloss deshalb mit einem Tagesverlust von 3,46 Prozent auf 4.505 Punkte.

Die Spieler suchten heute wieder - wie an solchen Tagen der Brauch - die vermeintlichen „sicheren Häfen“ auf. Bevorzugt wurden daher stark defensive Papiere wie der Pharmawert Merck oder der Dialyes-Anbieter Fresenius Medical Care. Deren Pillen und Dienste werden auch in einer Rezession gebraucht.

Die Aktien der Deutschen Bank sonnten sich noch ein bisschen im Lichte der gestrigen Zahlen von Barclays. Der Londoner Finanzriese, der im vergangenen Jahr Teile der maroden Lehman Brothers geschluckt hatte, wies - trotz dem Weltuntergangs-Geschrei in den Medien - einen Milliardengewinn.

Obama steckt an

Bei Infineon schmelzen dagegen die Hoffnungen weiter dahin. Verkauft wurden auch konjunktur- und exportabhängige Titel, die heute auch unter dem Obama-Pessimismus litten. Betroffen waren vor allem Daimler, MAN, ThyssenKrupp.

Im MDAX wurden die Zahlen von Bilfinger Berger ungnädig aufgenommen, obwohl der Baukonzern „angeblich“ die Ergebnisprognose übertraf und seine Dividende anhob. Im TecDAX konnten sich Jenoptik, Conergy und die Biotechwerte Qiagen sowie Morphosys dem Obama-Blues widersetzen.

DAX: Verstimmung über Geithner und Obama

Frankfurt (BoerseGo.de) - Der deutsche Aktienmarkt geriet heute nachmittag wieder massiv unter Druck. Die Investoren reagieren jetzt sehr enttäuscht auf das Bankenrettungspakets, das vor ein paar Minuten von US-Finanzminister Timothy Geithner vorgestellt wurde. Eine Belastung ist auch das Palaver von Obama. Im Wahlkampf war der Politiker noch mit dem Motto „Hoffnung statt Furcht“ und „Yes, we can“ angetreten. Jetzt verschlimmert der amerikanische Regierungschef auch noch die ohnehin angeschlagene Stimmung. Die US-Wirtschaft stecke in einer ausgewachsenen Krise, tönte heute Obama. Würde sein Stimulierungspaket nicht angenommen, käme das „Armageddon“. Die sehr kontraproduktiven Äußerungen des unsicheren Präsidenten, die seine eigene positiv gemeinte Politik unterlaufen, wecken Zweifel, ob Obama in der Lage ist, Amerika einen neuen Schwung zugeben.

Geithner und sein Regierungschef schickten die Wall Street daher stramm nach Süden und in deren Gefolge auch den deutschen Aktienmarkt. Der Xetra-DAX schloss deshalb mit einem Tagesverlust von 3,46 Prozent auf 4.505 Punkte.

Geithner und sein Regierungschef schickten die Wall Street daher stramm nach Süden und in deren Gefolge auch den deutschen Aktienmarkt. Der Xetra-DAX schloss deshalb mit einem Tagesverlust von 3,46 Prozent auf 4.505 Punkte.Die Spieler suchten heute wieder - wie an solchen Tagen der Brauch - die vermeintlichen „sicheren Häfen“ auf. Bevorzugt wurden daher stark defensive Papiere wie der Pharmawert Merck oder der Dialyes-Anbieter Fresenius Medical Care. Deren Pillen und Dienste werden auch in einer Rezession gebraucht.

Die Aktien der Deutschen Bank sonnten sich noch ein bisschen im Lichte der gestrigen Zahlen von Barclays. Der Londoner Finanzriese, der im vergangenen Jahr Teile der maroden Lehman Brothers geschluckt hatte, wies - trotz dem Weltuntergangs-Geschrei in den Medien - einen Milliardengewinn.

Obama steckt an

Bei Infineon schmelzen dagegen die Hoffnungen weiter dahin. Verkauft wurden auch konjunktur- und exportabhängige Titel, die heute auch unter dem Obama-Pessimismus litten. Betroffen waren vor allem Daimler, MAN, ThyssenKrupp.

Im MDAX wurden die Zahlen von Bilfinger Berger ungnädig aufgenommen, obwohl der Baukonzern „angeblich“ die Ergebnisprognose übertraf und seine Dividende anhob. Im TecDAX konnten sich Jenoptik, Conergy und die Biotechwerte Qiagen sowie Morphosys dem Obama-Blues widersetzen.

Moroney gestern, nach der 18 Minute:

Die zugesagten Zahlungen, der steigende Cashflow ermöglichen es uns eine die eigene Pipeline massiv auszubauen, ohne an den cashbestand heranzugehen und ohne an den Kapitalmarkt heranzutreten.

Die zugesagten Zahlungen, der steigende Cashflow ermöglichen es uns eine die eigene Pipeline massiv auszubauen, ohne an den cashbestand heranzugehen und ohne an den Kapitalmarkt heranzutreten.

Antwort auf Beitrag Nr.: 36.553.096 von eck64 am 10.02.09 21:10:25

Sorry, aber der Typ bei "BörseGo" (was n Name!) der das geschrieben hat, ist eine echte IQ-Amöbe. Einer dieser deutschen Dumm-Zocker, die immer noch glauben, die ganze Welt bestünde nur aus Stimmungen oder wie man jetzt wohl sagt "sentiment". Was erwartet der eigentlich von Obama? Gute-Nacht-Geschichten und ein Küsschen oder was?

Es ist nicht die Aufgabe des Präsidenten, die Laune irgendwelcher kleinen Trader mit haltlos-optimistischen Sprüchlein zu heben, sondern die Herausforderungen klar zu bennen, denen sich die Nation stellen muss. Die Probleme sind riesengroß und sie sind real und sie müssen abgearbeitet und nicht weg gequatscht werden und das wird Jahre dauern und Schweiß und Tränen kosten. Realität ist eben scheiße. Das muss man irgendwann mal lernen, nachdem sie einen aus dem Kindergarten rausgeschmissen haben.

Sorry, aber der Typ bei "BörseGo" (was n Name!) der das geschrieben hat, ist eine echte IQ-Amöbe. Einer dieser deutschen Dumm-Zocker, die immer noch glauben, die ganze Welt bestünde nur aus Stimmungen oder wie man jetzt wohl sagt "sentiment". Was erwartet der eigentlich von Obama? Gute-Nacht-Geschichten und ein Küsschen oder was?

Es ist nicht die Aufgabe des Präsidenten, die Laune irgendwelcher kleinen Trader mit haltlos-optimistischen Sprüchlein zu heben, sondern die Herausforderungen klar zu bennen, denen sich die Nation stellen muss. Die Probleme sind riesengroß und sie sind real und sie müssen abgearbeitet und nicht weg gequatscht werden und das wird Jahre dauern und Schweiß und Tränen kosten. Realität ist eben scheiße. Das muss man irgendwann mal lernen, nachdem sie einen aus dem Kindergarten rausgeschmissen haben.

Antwort auf Beitrag Nr.: 36.553.344 von SLGramann am 10.02.09 21:39:52Haargegeelter Jung-Yuppie eben....

Die Spieler suchten heute wieder - wie an solchen Tagen der Brauch - ....

Solche Leute lösen keine Probleme, sie sind eines. Das sehe ich auch so.

Die Spieler suchten heute wieder - wie an solchen Tagen der Brauch - ....

Solche Leute lösen keine Probleme, sie sind eines. Das sehe ich auch so.

Antwort auf Beitrag Nr.: 36.551.335 von eck64 am 10.02.09 17:56:29Gute Nacht Marie

Völlig klar und belegt sinnlos hat Morphosys den Uptrend 2005 abgeschossen. Komm nicht mit irgendwelchen Aufstellungsallüren ein Jahrzehnt nach IPO, hahnebüchen.

Genentech ist ein Pharma geworden, Pipeline am Markt und gut ist auch in Kursen gewesen. Übrigens machten die ab und an einen Aktienrückkauf, nicht das die noch für die Deppenwirtschaft hier als Beispiel genommen werden.

Medarex unter Drakeman war ein privater Selbstbereicherungsladen, die SEC war nur für Madoff zu blöde und für den nicht. Seit 2007 soll die Pipeline den Markt erreichen, 2009 gelingt das im Ansatz

Da kann man Morphosys gleich mit Medigene vergleichen, die einzig sichere Entwicklung ist die steigender Aktienzahlen zu willenlosen Kursen. Die Fans klatschen da auch noch, fürchterlich

Bleiben wir bei Morphosys, dem ungleichen Buschkrieg mit den Kursen. Wollen die berechenbar werden, hat Moroney oder Lemus was zu einer kommenden Nichtabschußzeit gesagt

Dann könnte man sich Gedanken über die Fundamentalentwicklung machen sonst bleibt die egal

Völlig klar und belegt sinnlos hat Morphosys den Uptrend 2005 abgeschossen. Komm nicht mit irgendwelchen Aufstellungsallüren ein Jahrzehnt nach IPO, hahnebüchen.

Genentech ist ein Pharma geworden, Pipeline am Markt und gut ist auch in Kursen gewesen. Übrigens machten die ab und an einen Aktienrückkauf, nicht das die noch für die Deppenwirtschaft hier als Beispiel genommen werden.

Medarex unter Drakeman war ein privater Selbstbereicherungsladen, die SEC war nur für Madoff zu blöde und für den nicht. Seit 2007 soll die Pipeline den Markt erreichen, 2009 gelingt das im Ansatz

Da kann man Morphosys gleich mit Medigene vergleichen, die einzig sichere Entwicklung ist die steigender Aktienzahlen zu willenlosen Kursen. Die Fans klatschen da auch noch, fürchterlich

Bleiben wir bei Morphosys, dem ungleichen Buschkrieg mit den Kursen. Wollen die berechenbar werden, hat Moroney oder Lemus was zu einer kommenden Nichtabschußzeit gesagt

Dann könnte man sich Gedanken über die Fundamentalentwicklung machen

sonst bleibt die egal

Antwort auf Beitrag Nr.: 36.554.055 von Friseuse am 10.02.09 23:32:03Bleiben wir bei Morphosys, dem ungleichen Buschkrieg mit den Kursen. Wollen die berechenbar werden, hat Moroney oder Lemus was zu einer kommenden Nichtabschußzeit gesagt

#986 von eck64 10.02.09 21:26:40 Beitrag Nr.: 36.553.214

Dieses Posting: versenden | melden

Moroney gestern, nach der 18 Minute:

Die zugesagten Zahlungen, der steigende Cashflow ermöglichen es uns eine die eigene Pipeline massiv auszubauen, ohne an den cashbestand heranzugehen und ohne an den Kapitalmarkt heranzutreten.

Das war der eine Teil: Also sicher keine KE für Entwicklungskosten.

Der vorhandene cashbestand soll aber eingesetzt werden zur Ergänzung der eigenen Pipelineprojekte, also Einlizenzierung oder aber zum Kauf kompletter Firmen. In diesem Zusammenhang hat er nichts zu einer KE gesagt, falls das Geld nicht reichen sollte.

Wobei eine KE mit überzeugender Begründung, also z.B. für Top-Pipelineergänzung, viel besser vermittelbar sein sollten, als eine KE auf Gammelcash.

#986 von eck64 10.02.09 21:26:40 Beitrag Nr.: 36.553.214

Dieses Posting: versenden | melden

Moroney gestern, nach der 18 Minute:

Die zugesagten Zahlungen, der steigende Cashflow ermöglichen es uns eine die eigene Pipeline massiv auszubauen, ohne an den cashbestand heranzugehen und ohne an den Kapitalmarkt heranzutreten.

Das war der eine Teil: Also sicher keine KE für Entwicklungskosten.

Der vorhandene cashbestand soll aber eingesetzt werden zur Ergänzung der eigenen Pipelineprojekte, also Einlizenzierung oder aber zum Kauf kompletter Firmen. In diesem Zusammenhang hat er nichts zu einer KE gesagt, falls das Geld nicht reichen sollte.

Wobei eine KE mit überzeugender Begründung, also z.B. für Top-Pipelineergänzung, viel besser vermittelbar sein sollten, als eine KE auf Gammelcash.

Weils VaJo nicht hier gepostet hat, mache es halt ich:

TecDax Biotec-Branchenführer Qiagen hat vorläufige Zahlen 2008 gemeldet. Sehr ordentliche Zahlen 2008 und etwas vorsichtigerer Ausblick 2009. Insgesamt eine saubere Selbstdarstellung.

Qiagen: Wachstumsrate wird 2009 sinken

10.02.2009 - Vorläufigen Zahlen zufolge hat Qiagen im Jahr 2008 den Umsatz vorläufigen Zahlen zufolge um 37 Prozent auf rund 893,0 Millionen Dollar gesteigert. Bereinigt um Sonderfaktoren sei der Gewinn von 111,5 Millionen Dollar auf 163,3 Millionen Dollar gestiegen, teilt das TecDAX-notierte Unternehmen am späten Montagabend nach US-Börsenschluss mit. Ohne die Bereinigungen hat Qiagen einen Überschuss von 89,0 Millionen Dollar erzielt. 2007 lag dieser bei 50,1 Millionen Dollar. Im vierten Quartal habe der Umsatz über den Erwartungen gelegen, während der Gewinn am oberen Ende der im November veröffentlichten Prognose gelegen habe.

Für 2009 erwartet Qiagen einen Umsatz zwischen 920 Millionen Dollar und 970 Millionen Dollar, der bei konstanten Wechselkursen sogar die Eine-Milliarde-Dollar-Marke erreichen kann. Bereinigt soll ein Gewinn je Aktie von 0,88 Dollar bis 0,94 Dollar erwirtschaftet werden nach 0,80 Dollar im Jahr 2008. Bleiben die Wechselkurse konstant, würde der Gewinn in die Spanne zwischen 0,92 Dollar und 0,98 Dollar steigen.

TecDax Biotec-Branchenführer Qiagen hat vorläufige Zahlen 2008 gemeldet. Sehr ordentliche Zahlen 2008 und etwas vorsichtigerer Ausblick 2009. Insgesamt eine saubere Selbstdarstellung.

Qiagen: Wachstumsrate wird 2009 sinken

10.02.2009 - Vorläufigen Zahlen zufolge hat Qiagen im Jahr 2008 den Umsatz vorläufigen Zahlen zufolge um 37 Prozent auf rund 893,0 Millionen Dollar gesteigert. Bereinigt um Sonderfaktoren sei der Gewinn von 111,5 Millionen Dollar auf 163,3 Millionen Dollar gestiegen, teilt das TecDAX-notierte Unternehmen am späten Montagabend nach US-Börsenschluss mit. Ohne die Bereinigungen hat Qiagen einen Überschuss von 89,0 Millionen Dollar erzielt. 2007 lag dieser bei 50,1 Millionen Dollar. Im vierten Quartal habe der Umsatz über den Erwartungen gelegen, während der Gewinn am oberen Ende der im November veröffentlichten Prognose gelegen habe.

Für 2009 erwartet Qiagen einen Umsatz zwischen 920 Millionen Dollar und 970 Millionen Dollar, der bei konstanten Wechselkursen sogar die Eine-Milliarde-Dollar-Marke erreichen kann. Bereinigt soll ein Gewinn je Aktie von 0,88 Dollar bis 0,94 Dollar erwirtschaftet werden nach 0,80 Dollar im Jahr 2008. Bleiben die Wechselkurse konstant, würde der Gewinn in die Spanne zwischen 0,92 Dollar und 0,98 Dollar steigen.

Antwort auf Beitrag Nr.: 36.553.214 von eck64 am 10.02.09 21:26:40Die Möglichkeit gabs auch 2005, 2006, 2007. Die Realität sah sie nicht und das exakte Gegenteil in der Praxis.

Was soll dieses belanglose Eventualgequatsche von Moroney, alles schön und hübsch ohne Festlegung. Der soll diese Verkackeierung mal lassen und mit einer klaren Aussage für Berechenbarbeit sorgen, was für eine elende Schönrede unter Leuten in Blaumännern alle freundlich und man glaubt sich eh nichts

Was Morphosys die letzten Jahre in die Charts geschrieben hat ist eine Frechheit, fern jeder Reputation. Diese Gestaltung ex post nicht lesen zu wollen bleibt unverständlich, freundlich gesagt

Stell doch bitte die Optionsbasisprämien der letzten Jahre rein, danke

Was soll dieses belanglose Eventualgequatsche von Moroney, alles schön und hübsch ohne Festlegung. Der soll diese Verkackeierung mal lassen und mit einer klaren Aussage für Berechenbarbeit sorgen, was für eine elende Schönrede unter Leuten in Blaumännern

alle freundlich und man glaubt sich eh nichtsWas Morphosys die letzten Jahre in die Charts geschrieben hat ist eine Frechheit, fern jeder Reputation. Diese Gestaltung ex post nicht lesen zu wollen bleibt unverständlich, freundlich gesagt

Stell doch bitte die Optionsbasisprämien der letzten Jahre rein, danke

Antwort auf Beitrag Nr.: 36.553.344 von SLGramann am 10.02.09 21:39:52SChön geschrieben!

Antwort auf Beitrag Nr.: 36.554.232 von eck64 am 11.02.09 00:51:45Der Riese Qiagen legt 37% im Umsatz zu. Weit mehr als Morphosys. Das war aber vieles nicht organisch, Digene Übernahme in Q2/Q3 2007!

Aber Morphosys Abd Einheit schrumpft! Auf jeden Fall hoffe ich, dass Morphosys die Diagnostikfirmen etwas besser abgrast. Spezielle Entwicklungen dürfen auch gerne ein höheres Pricing oder Royaltymodelle mit sich bringen, sonst kommt man hier nie ins Wachstum.

Ich weiß nicht, ob ich es schon mal zu Abd Serotec gepostet habe: Strategisch fatal falsch halte ich auch das feste Pricing von Antikörpern in Britisch Pfund, Dollar und EUR. Bei Wechselkursschwankungen werden internationale Firmen hier immer national im besten Wechselkurs kaufen. Und bei dem massiven Verfall des Britischen Pfunds untergräbt dieser die Möglichkeit hier ein stabiles Geschäft zu erzielen. Morphosys trägt die Wechselkursrisiken der Kunden. Das darf nicht sein!

Beispiel:

Für den HCA049A (erstes Suchergebnis unter Hucal) zahle ich

* 149USD aus USA (116 Euro)

* 149Euro aus Deutschland

* 79Britische Pfund aus United Kingdom (88,76 Euro)

Das ist doch Wahnsinn. Wer bestellt hier dann aus Europa, wenn ich den Antikörper in UK über 40% billiger bekomme?

Welches betriebswirtschaftliche Genie bei Morphosys war hier am Werk? Kein Wunder, dass die Umsätze nicht mehr steigen können - die Kunden sind auch nicht ganz doof!

Aber Morphosys Abd Einheit schrumpft! Auf jeden Fall hoffe ich, dass Morphosys die Diagnostikfirmen etwas besser abgrast. Spezielle Entwicklungen dürfen auch gerne ein höheres Pricing oder Royaltymodelle mit sich bringen, sonst kommt man hier nie ins Wachstum.

Ich weiß nicht, ob ich es schon mal zu Abd Serotec gepostet habe: Strategisch fatal falsch halte ich auch das feste Pricing von Antikörpern in Britisch Pfund, Dollar und EUR. Bei Wechselkursschwankungen werden internationale Firmen hier immer national im besten Wechselkurs kaufen. Und bei dem massiven Verfall des Britischen Pfunds untergräbt dieser die Möglichkeit hier ein stabiles Geschäft zu erzielen. Morphosys trägt die Wechselkursrisiken der Kunden. Das darf nicht sein!

Beispiel:

Für den HCA049A (erstes Suchergebnis unter Hucal) zahle ich

* 149USD aus USA (116 Euro)

* 149Euro aus Deutschland

* 79Britische Pfund aus United Kingdom (88,76 Euro)

Das ist doch Wahnsinn. Wer bestellt hier dann aus Europa, wenn ich den Antikörper in UK über 40% billiger bekomme?

Welches betriebswirtschaftliche Genie bei Morphosys war hier am Werk? Kein Wunder, dass die Umsätze nicht mehr steigen können - die Kunden sind auch nicht ganz doof!

Antwort auf Beitrag Nr.: 36.554.407 von Ville7 am 11.02.09 07:21:30Beispiel für ein Pricing bei abcam:

Antibody ab37386:

USA: 308 USD (241 Euro)

Europa: 340 Euro

UK: 205 Britische Pfund (230 Euro)

Bei abcam sind es 'nur 32%' von UK zu Europa. abcam hat auch mit diesen Wechelkursschwankungen zu kämpfen, aber nicht so stark wie abd Serotec. Möglicherweise hat abcam seine Preise schon leicht angepasst.

Antibody ab37386:

USA: 308 USD (241 Euro)

Europa: 340 Euro

UK: 205 Britische Pfund (230 Euro)

Bei abcam sind es 'nur 32%' von UK zu Europa. abcam hat auch mit diesen Wechelkursschwankungen zu kämpfen, aber nicht so stark wie abd Serotec. Möglicherweise hat abcam seine Preise schon leicht angepasst.

Antwort auf Beitrag Nr.: 36.554.489 von Ville7 am 11.02.09 07:55:52Die Preisschwankungen sind tatsächlich extrem, aber das ist ja genau der Grund, warum Firmen lieber einigermassen feste Wechselkurse haben.

Es ist auch in anderen Branchen so, z.B. bei Autos. Da werden in den USA Autos zu umgerechneten Preisen verkauft, da würde dich der lokale Händler hier rausschmeissen usw. usf. Oder guck was ein ipod USA und hier kostet.

Als Verkäufer bleibt dir trotzdem nichts anderes übrig, als überall deine Preise so zu machen, wie du denkst dich platzieren zu müssen.

Und wenn du hier ein einzelnes Beispiel rauspflückst: Ist das repräsentativ? Will man gerade einen Markt erschliessen, gibts noch Rabatte drauf usw. usf.

Die richtige Preise finden ist vom schwierigsten. Und ich will wirklich nicht behaupten, dass ABD serotec da alles richtig macht.

xxxxxxxxxxxxxxxxx

Andere Frage zum gleichen Thema:

Was denkst du ist ein exclusives Krebs-target frisch überprüft z.B. vom Burnham-Institut wert?

Morphosys will 2009 jetzt eine Reihe von Projekten starten, bei denen plötzlich die targets wie Manna vom Himmel fallen.

Meiner Meinung nach müsste die tAK-Sparte an ABD eine interne Umsatzverrechnung leisten, was aber in der Vergangenheit so nicht gewertet wurde.

ABD hat weniger Umsatz und deutlich schlechteres Ergebnis, weil Forschungsinstitute gegen Rechteüberlassung mit HuCAL-Forschungs-AKs beliefert werden. Das sind Aufwände/Kosten. Es profitiert zeitversetzt die tAK-Sparte mit targets für lau.

Und alle können auf die unprofitable ABD serotec schimpfen und die tAK-Sparte hat ihre targetgenerierungskosten auf ABD abgewälzt.

1.: Findest du das richtig?

2.: Falls nein: Wer hat Zahlen, was ein aussichtsreiches exclusives target kostet?

Es ist auch in anderen Branchen so, z.B. bei Autos. Da werden in den USA Autos zu umgerechneten Preisen verkauft, da würde dich der lokale Händler hier rausschmeissen usw. usf. Oder guck was ein ipod USA und hier kostet.

Als Verkäufer bleibt dir trotzdem nichts anderes übrig, als überall deine Preise so zu machen, wie du denkst dich platzieren zu müssen.

Und wenn du hier ein einzelnes Beispiel rauspflückst: Ist das repräsentativ? Will man gerade einen Markt erschliessen, gibts noch Rabatte drauf usw. usf.

Die richtige Preise finden ist vom schwierigsten. Und ich will wirklich nicht behaupten, dass ABD serotec da alles richtig macht.

xxxxxxxxxxxxxxxxx

Andere Frage zum gleichen Thema:

Was denkst du ist ein exclusives Krebs-target frisch überprüft z.B. vom Burnham-Institut wert?

Morphosys will 2009 jetzt eine Reihe von Projekten starten, bei denen plötzlich die targets wie Manna vom Himmel fallen.

Meiner Meinung nach müsste die tAK-Sparte an ABD eine interne Umsatzverrechnung leisten, was aber in der Vergangenheit so nicht gewertet wurde.

ABD hat weniger Umsatz und deutlich schlechteres Ergebnis, weil Forschungsinstitute gegen Rechteüberlassung mit HuCAL-Forschungs-AKs beliefert werden. Das sind Aufwände/Kosten. Es profitiert zeitversetzt die tAK-Sparte mit targets für lau.

Und alle können auf die unprofitable ABD serotec schimpfen und die tAK-Sparte hat ihre targetgenerierungskosten auf ABD abgewälzt.

1.: Findest du das richtig?

2.: Falls nein: Wer hat Zahlen, was ein aussichtsreiches exclusives target kostet?

Antwort auf Beitrag Nr.: 36.554.407 von Ville7 am 11.02.09 07:21:30Der Riese Qiagen legt 37% im Umsatz zu. Weit mehr als Morphosys. Das war aber vieles nicht organisch, Digene Übernahme in Q2/Q3 2007!

Société Générale - QIAGEN "buy"

12:51 10.02.09

Paris (aktiencheck.de AG) - Rodolpho Besserve, Analyst der Société Générale, stuft den Anteilschein von QIAGEN (Profil) mit "buy" ein.

QIAGEN habe im vierten Quartal 2008 eine Umsatzsteigerung von 13% auf 237 Mio. USD erzielt. Das bereinigte EBIT habe bei 66,6 Mio. USD und das bereinigte EPS bei 0,22 USD gelegen. Damit hätten die Quartalszahlen im Wesentlichen den Markterwartungen sowie den Société Générale-Prognosen entsprochen. Das Unternehmen sei wieder einmal sehr aktiv in Sachen Produkteinführungen gewesen. So sei im Geschäftsjahr 2008 ein organisches Wachstum von 13% erwirtschaftet worden, wobei 5% des Wachstums auf neue Produkte zurückzuführen gewesen seien.

Die Unternehmensprognosen für das Jahr 2009 seien enttäuschend ausgefallen. Bei einem Euro/US-Dollar-Wechselkurs von 1,28 werde ein Umsatzwachstum von 3-9% sowie ein EPS-Wachstum von 10-18% angestrebt. In diesem Zusammenhang sei allerdings daran zu erinnern, dass die Aufwärtskorrektur von Prognosen bei QIAGEN eine lange Tradition habe. Bei der Société Générale werde man zunächst den Conference Call und die Analystenpräsentation am Donnerstag abwarten, bevor man die eigenen Schätzungen möglicherweise überarbeite. Derzeit erwarte man für 2009 ein bereinigtes EPS von 1,02 USD, sodass das KGV bei 17,0 liege. Die QIAGEN-Aktie befinde sich auf der "Premium List" der Société Générale, das 12-Monats-Kursziel sehe man bei 19,50 EUR.

Die Analysten der Société Générale raten zum Kauf der QIAGEN-Aktie. (Analyse vom 10.02.09) (10.02.2009/ac/a/t)

xxxxxxxxxxxxxxxxxx

Also 13% organisch, 24% durch Zukäufe, die letztlich zum Großteil über Anleihen und zurückliegende KEs durchgeführt wurden.

Beim organischen Wachstum hält Morphosys mit Qiagen mit. Anorganisch nicht, bekanntlich wurde 2008 die cashreserve nicht angerührt sondern organisch aus Gewinnen aufgestockt.

Wachstumsvergleiche werden wahrscheinlich auch künftig hinken:

Qiagen kauft sich meist Firmen und Produkte zu um sein Angebot zu ergänzen und auszubauen. Die bringen direkt Umsatz und nachlaufend auch, wenn alles geklappt hat, Gewinnanteile.

Morphosys wird, wenn sich Moroneys Pläne 2009 erfüllen und irgendwelche Chancen wahrnehmen lassen, wahrscheinlich einen Batzen Geld loswerden und dafür keinen oder kaum Umsatz zukaufen. Ziel seien ergänzende Technologien oder Verstärkung in der eigenen Pipeline. Beides bringt direkt keinen Umsatz. Aber vielleicht schliesst es die Pipeline-Lücke, die GundV so dominierend ausmacht? Oder ermöglicht MOR ein langfristiges 2. technologisches Standbein?

xxxxxxxxxxxxx

Jedenfalls hat Moroney wieder zweistelliges Umsatzwachstum als jährliches und laufendes Ziel ausgegeben, insbesondere weil jetzt die Meilensteinzahlungen anziehen sollten, sagte er.

Société Générale - QIAGEN "buy"

12:51 10.02.09

Paris (aktiencheck.de AG) - Rodolpho Besserve, Analyst der Société Générale, stuft den Anteilschein von QIAGEN (Profil) mit "buy" ein.

QIAGEN habe im vierten Quartal 2008 eine Umsatzsteigerung von 13% auf 237 Mio. USD erzielt. Das bereinigte EBIT habe bei 66,6 Mio. USD und das bereinigte EPS bei 0,22 USD gelegen. Damit hätten die Quartalszahlen im Wesentlichen den Markterwartungen sowie den Société Générale-Prognosen entsprochen. Das Unternehmen sei wieder einmal sehr aktiv in Sachen Produkteinführungen gewesen. So sei im Geschäftsjahr 2008 ein organisches Wachstum von 13% erwirtschaftet worden, wobei 5% des Wachstums auf neue Produkte zurückzuführen gewesen seien.

Die Unternehmensprognosen für das Jahr 2009 seien enttäuschend ausgefallen. Bei einem Euro/US-Dollar-Wechselkurs von 1,28 werde ein Umsatzwachstum von 3-9% sowie ein EPS-Wachstum von 10-18% angestrebt. In diesem Zusammenhang sei allerdings daran zu erinnern, dass die Aufwärtskorrektur von Prognosen bei QIAGEN eine lange Tradition habe. Bei der Société Générale werde man zunächst den Conference Call und die Analystenpräsentation am Donnerstag abwarten, bevor man die eigenen Schätzungen möglicherweise überarbeite. Derzeit erwarte man für 2009 ein bereinigtes EPS von 1,02 USD, sodass das KGV bei 17,0 liege. Die QIAGEN-Aktie befinde sich auf der "Premium List" der Société Générale, das 12-Monats-Kursziel sehe man bei 19,50 EUR.

Die Analysten der Société Générale raten zum Kauf der QIAGEN-Aktie. (Analyse vom 10.02.09) (10.02.2009/ac/a/t)

xxxxxxxxxxxxxxxxxx

Also 13% organisch, 24% durch Zukäufe, die letztlich zum Großteil über Anleihen und zurückliegende KEs durchgeführt wurden.

Beim organischen Wachstum hält Morphosys mit Qiagen mit. Anorganisch nicht, bekanntlich wurde 2008 die cashreserve nicht angerührt sondern organisch aus Gewinnen aufgestockt.

Wachstumsvergleiche werden wahrscheinlich auch künftig hinken:

Qiagen kauft sich meist Firmen und Produkte zu um sein Angebot zu ergänzen und auszubauen. Die bringen direkt Umsatz und nachlaufend auch, wenn alles geklappt hat, Gewinnanteile.

Morphosys wird, wenn sich Moroneys Pläne 2009 erfüllen und irgendwelche Chancen wahrnehmen lassen, wahrscheinlich einen Batzen Geld loswerden und dafür keinen oder kaum Umsatz zukaufen. Ziel seien ergänzende Technologien oder Verstärkung in der eigenen Pipeline. Beides bringt direkt keinen Umsatz. Aber vielleicht schliesst es die Pipeline-Lücke, die GundV so dominierend ausmacht? Oder ermöglicht MOR ein langfristiges 2. technologisches Standbein?

xxxxxxxxxxxxx

Jedenfalls hat Moroney wieder zweistelliges Umsatzwachstum als jährliches und laufendes Ziel ausgegeben, insbesondere weil jetzt die Meilensteinzahlungen anziehen sollten, sagte er.

Antwort auf Beitrag Nr.: 36.555.042 von eck64 am 11.02.09 09:32:30Woher glaubst du zu wissen, dass es sich bei den Targets um Targets aus diesen Forschungs-Kooperationen handelt?

Es gibt genug Targets, die frei sind und auf die man ein "bio-better" (wie Genmab es nennt) machen kann. Das heisst einen bestehenden, zugelassenen Antikörper so durch eine Eigenentwicklung auf das selbe Target zu verbessern, dass seine Wirksamkeit höher als die des zugelassenen Aks ist. Eine recht risikoarme Strategie, denn man geht entlang eines eingetretenen Pfades.

Zudem könnte Morphosys seine Targets auch aus nicht veröffentlichten Quellen gekauft haben.

Es gibt genug Targets, die frei sind und auf die man ein "bio-better" (wie Genmab es nennt) machen kann. Das heisst einen bestehenden, zugelassenen Antikörper so durch eine Eigenentwicklung auf das selbe Target zu verbessern, dass seine Wirksamkeit höher als die des zugelassenen Aks ist. Eine recht risikoarme Strategie, denn man geht entlang eines eingetretenen Pfades.

Zudem könnte Morphosys seine Targets auch aus nicht veröffentlichten Quellen gekauft haben.

Antwort auf Beitrag Nr.: 36.555.189 von eck64 am 11.02.09 09:48:07Für einen Riesen wie Qiagen sind 13% anorganisches Umsatzwachstum sehr sehr gut.

Antwort auf Beitrag Nr.: 36.555.431 von Ville7 am 11.02.09 10:20:09Gut, ich werde mal versuchen, ob man hierzu was erfahren kann.

Im Vorfeld, letztes Jahr hieß es mal telefonisch, dass man erste interessante Fälle habe, aber das ist ntürlich nichts definitives.

Du hast aber natürlich recht: Es gibt verschiedene mögliche Strategien: "Bio-better" von humanisierten AKs und im Lichte neuer Erkenntnisse voll human und nachoptimiert kann auf ausgetretenen Pfaden bei vorhandene Therapien die Erfolgsquoten verbessern.

Neue targets sind da von anderem Kaliber: Bringen sie überhaupt was? Falls ja, können sie natürlich in vorhandene Lücken stossen und gänzlich unbediente neue Märkte/Anwendungsgebiete erschliessen.

Jedenfalls: Ein gute Frage zum nachhaken: Wo kommen plötzlich all die targets her (ausser Galapagos).

Im Vorfeld, letztes Jahr hieß es mal telefonisch, dass man erste interessante Fälle habe, aber das ist ntürlich nichts definitives.

Du hast aber natürlich recht: Es gibt verschiedene mögliche Strategien: "Bio-better" von humanisierten AKs und im Lichte neuer Erkenntnisse voll human und nachoptimiert kann auf ausgetretenen Pfaden bei vorhandene Therapien die Erfolgsquoten verbessern.

Neue targets sind da von anderem Kaliber: Bringen sie überhaupt was? Falls ja, können sie natürlich in vorhandene Lücken stossen und gänzlich unbediente neue Märkte/Anwendungsgebiete erschliessen.

Jedenfalls: Ein gute Frage zum nachhaken: Wo kommen plötzlich all die targets her (ausser Galapagos).

Antwort auf Beitrag Nr.: 36.554.407 von Ville7 am 11.02.09 07:21:30Dann sollen sie 30% auf ALLES geben selbst auf Tiernahrung

selbst auf Tiernahrung

Antwort auf Beitrag Nr.: 36.555.470 von Ville7 am 11.02.09 10:23:4313 % organisches Wachstum sei ganz gut, meintest du.

Stimmt. ist es auch. 8% aus Bestandsprodukten, 5% durch neue Produkte. Das zeigt die Innovationskraft. Und on top die Zukäufe.

xxxxxxxxxx

Sollte MOR auf 74 (62,0 in 2007) mio€ Umsatz kommen, wären es 19,4% organisches Wachstum, obwohl ABD serotec ein leichtes Umsatzminus hätte.

tAK-Sparte hätte ca. 30% Umsatzplus, rein aus den Grundumsätzen heraus. MS 2008 dürften kaum höher liegen als 2007, wegen fehlenden INDs.

2009 erwarte ich dann starken Zuwachs bei MS.

Stimmt. ist es auch. 8% aus Bestandsprodukten, 5% durch neue Produkte. Das zeigt die Innovationskraft. Und on top die Zukäufe.

xxxxxxxxxx

Sollte MOR auf 74 (62,0 in 2007) mio€ Umsatz kommen, wären es 19,4% organisches Wachstum, obwohl ABD serotec ein leichtes Umsatzminus hätte.

tAK-Sparte hätte ca. 30% Umsatzplus, rein aus den Grundumsätzen heraus. MS 2008 dürften kaum höher liegen als 2007, wegen fehlenden INDs.

2009 erwarte ich dann starken Zuwachs bei MS.

ot

11.02.2009 10:13 Uhr

Pharmakonzern

Pfizer will Zahlungen an Ärzte offenlegen

Der weltgrößte Pharmakonzern will demnächst den Großteil seiner finanziellen Beziehungen zu Medizinern offenlegen. Ab 2010 sollen alle Honorare auf der Firmen-Webseite zu finden sein.

Von Christina Berndt

Zum komplett lesen:

http://www.sueddeutsche.de/wissen/239/457895/text/

11.02.2009 10:13 Uhr

Pharmakonzern

Pfizer will Zahlungen an Ärzte offenlegen

Der weltgrößte Pharmakonzern will demnächst den Großteil seiner finanziellen Beziehungen zu Medizinern offenlegen. Ab 2010 sollen alle Honorare auf der Firmen-Webseite zu finden sein.

Von Christina Berndt

Zum komplett lesen:

http://www.sueddeutsche.de/wissen/239/457895/text/

Hab was gefunden rund ums Novartis-Projekt BHQ880 gegen DKK-1:

http://www.ingentaconnect.com/content/mksg/ejh/2008/00000080…

Serum concentrations of DKK-1 correlate with the extent of bone disease in patients with multiple myeloma

Authors: Kaiser, Martin1; Mieth, Maren1; Liebisch, Peter2; Oberländer, Romy1; Rademacher, Jessica1; Jakob, Christian1; Kleeberg, Lorenz1; Fleissner, Claudia1; Braendle, Edgar3; Peters, Malte4; Stover, David3; Sezer, Orhan1; Heider, Ulrike1

Source: European Journal of Haematology, Volume 80, Number 6, June 2008 , pp. 490-494(5)

Publisher: Blackwell Publishing

Abstract:

Objectives:

Lytic bone disease is a hallmark of multiple myeloma (MM) and is caused by osteoclast activation and osteoblast inhibition. Secretion of Dickkopf (DKK)-1 by myeloma cells is a major factor which causes inhibition of osteoblast precursors. So far, there is no study showing a significant difference in serum DKK-1 levels in MM patients with or without lytic bone lesions. Methods:

DKK-1 serum levels were quantified in 184 untreated MM patients and 33 monoclonal gammopathy of undetermined significance (MGUS) patients by ELISA, using a monoclonal anti-DKK-1 antibody. Results:

Serum DKK-1 was elevated in MM as compared with MGUS (mean 11 963 pg/mL vs. 1993 pg/mL; P < 0.05). Serum DKK-1 levels significantly correlated with myeloma stage according to Durie and Salmon (mean 2223 pg/mL vs. 15 209 pg/mL in stage I and II/III, respectively; P = 0.005). Importantly, myeloma patients without lytic lesions in conventional radiography had significantly lower DKK-1 levels than patients with lytic bone disease (mean 3114 pg/mL vs. 17 915 pg/mL; P = 0.003). Of interest, serum DKK-1 correlated with the number of bone lesions (0 vs. 1-3 vs. >3 lesions: 3114 pg/mL vs. 3559 pg/mL vs. 24 068 pg/mL; P = 0.002). Conclusion:

Using a large series of myeloma patients, we could show for the first time a correlation between DKK-1 serum concentration and the amount of lytic bone disease, indicating that DKK-1 is an important factor for the extent of bone disease and supporting the hypothesis of DKK-1 as a therapeutic target in myeloma bone disease.

Keywords: Dickkopf-1; multiple myeloma; bone; osteoblast; osteoclast

Document Type: Research article

DOI: 10.1111/j.1600-0609.2008.01065.x

Affiliations: 1: Department of Hematology and Oncology, Charité- Universitätsmedizin Berlin, Berlin, Germany 2: Department of Internal Medicine III, University Hospital of Ulm, Ulm, Germany 3: Novartis Institutes for Biomedical Research, Cambridge, MA, USA 4: Novartis Pharma, Basel, Switzerland

xxxxxxxxxxxxxxxxxxxxxxxxx

DKK-1 serum levels were quantified in 184 untreated MM patients and 33 monoclonal gammopathy of undetermined significance (MGUS) patients by ELISA, using a monoclonal anti-DKK-1 antibody.

Was heißt dieser 2. Halbsatz auf deutsch?

http://www.ingentaconnect.com/content/mksg/ejh/2008/00000080…

Serum concentrations of DKK-1 correlate with the extent of bone disease in patients with multiple myeloma

Authors: Kaiser, Martin1; Mieth, Maren1; Liebisch, Peter2; Oberländer, Romy1; Rademacher, Jessica1; Jakob, Christian1; Kleeberg, Lorenz1; Fleissner, Claudia1; Braendle, Edgar3; Peters, Malte4; Stover, David3; Sezer, Orhan1; Heider, Ulrike1

Source: European Journal of Haematology, Volume 80, Number 6, June 2008 , pp. 490-494(5)

Publisher: Blackwell Publishing

Abstract:

Objectives:

Lytic bone disease is a hallmark of multiple myeloma (MM) and is caused by osteoclast activation and osteoblast inhibition. Secretion of Dickkopf (DKK)-1 by myeloma cells is a major factor which causes inhibition of osteoblast precursors. So far, there is no study showing a significant difference in serum DKK-1 levels in MM patients with or without lytic bone lesions. Methods:

DKK-1 serum levels were quantified in 184 untreated MM patients and 33 monoclonal gammopathy of undetermined significance (MGUS) patients by ELISA, using a monoclonal anti-DKK-1 antibody. Results:

Serum DKK-1 was elevated in MM as compared with MGUS (mean 11 963 pg/mL vs. 1993 pg/mL; P < 0.05). Serum DKK-1 levels significantly correlated with myeloma stage according to Durie and Salmon (mean 2223 pg/mL vs. 15 209 pg/mL in stage I and II/III, respectively; P = 0.005). Importantly, myeloma patients without lytic lesions in conventional radiography had significantly lower DKK-1 levels than patients with lytic bone disease (mean 3114 pg/mL vs. 17 915 pg/mL; P = 0.003). Of interest, serum DKK-1 correlated with the number of bone lesions (0 vs. 1-3 vs. >3 lesions: 3114 pg/mL vs. 3559 pg/mL vs. 24 068 pg/mL; P = 0.002). Conclusion:

Using a large series of myeloma patients, we could show for the first time a correlation between DKK-1 serum concentration and the amount of lytic bone disease, indicating that DKK-1 is an important factor for the extent of bone disease and supporting the hypothesis of DKK-1 as a therapeutic target in myeloma bone disease.

Keywords: Dickkopf-1; multiple myeloma; bone; osteoblast; osteoclast

Document Type: Research article

DOI: 10.1111/j.1600-0609.2008.01065.x

Affiliations: 1: Department of Hematology and Oncology, Charité- Universitätsmedizin Berlin, Berlin, Germany 2: Department of Internal Medicine III, University Hospital of Ulm, Ulm, Germany 3: Novartis Institutes for Biomedical Research, Cambridge, MA, USA 4: Novartis Pharma, Basel, Switzerland

xxxxxxxxxxxxxxxxxxxxxxxxx

DKK-1 serum levels were quantified in 184 untreated MM patients and 33 monoclonal gammopathy of undetermined significance (MGUS) patients by ELISA, using a monoclonal anti-DKK-1 antibody.

Was heißt dieser 2. Halbsatz auf deutsch?

wat macht denn eigentlich der aktienkurs?

Antwort auf Beitrag Nr.: 36.557.241 von BertholdFuxx am 11.02.09 13:45:16ach, interessiert hier eh keinen

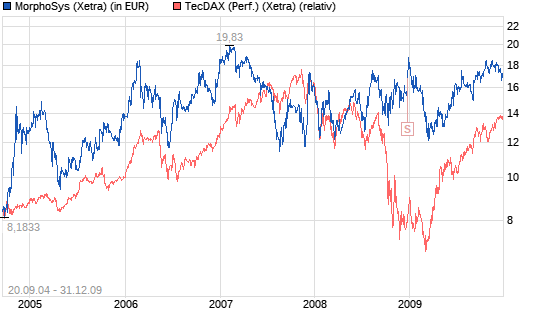

Antwort auf Beitrag Nr.: 36.557.241 von BertholdFuxx am 11.02.09 13:45:16Hier sich aktualisierende Übersichten zu Morphosys:

MOR ADRs seit US-Notizaufnahme im Vergleich zum Index BTK und NBI sowie Einzelwerten Genentech und Medarex (Basis US-Dollar):

Thema: Morphosys im TecDax

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

MOR ADRs seit US-Notizaufnahme im Vergleich zum Index BTK und NBI sowie Einzelwerten Genentech und Medarex (Basis US-Dollar):

Thema: Morphosys im TecDax

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Antwort auf Beitrag Nr.: 36.557.255 von eck64 am 11.02.09 13:48:04thx, eck 64

nich viel passiert nach gefühlten dausend jahren

nich viel passiert

nach gefühlten dausend jahren

Ohne news nix los.

Antwort auf Beitrag Nr.: 36.562.357 von Ville7 am 12.02.09 06:48:02genau - und ohne Moos auch nicht

Antwort auf Beitrag Nr.: 36.555.495 von eck64 am 11.02.09 10:26:55Ich hatte gestern ein sehr ausführliches Telefongespräch mit Herrn Brkulj von der IR, hauptsächlich zum Thema eigene Pipeline.

Es ging also rund um dieses Thema:

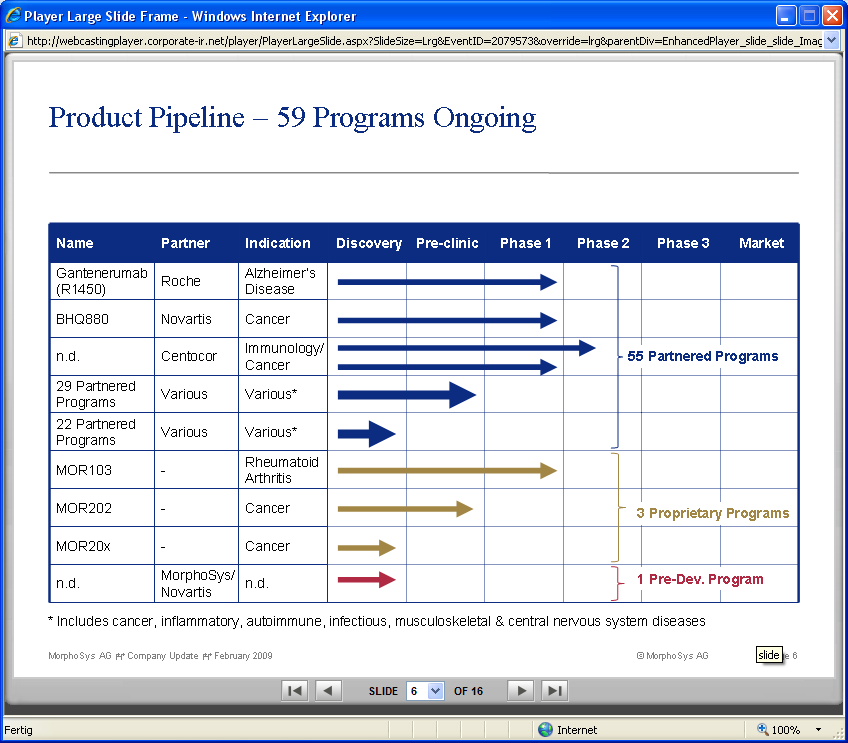

Bezüglich Co-Entwicklung Novartis: Dieses Programm wird mit hoher Wahrscheinlichkeit in die Präklinik kommen, was einher geht mit dem formellen Start der Co-Entwicklung.

Die aus einem pool von 10 targets vorausgewählten 3 Galapagos-targets sind noch nicht ganz so weit. Die befinden sich noch in Validierung, da wird man sehen, ob da auch tatsächlich drei präklinsche Programme draus erwachsen. Erst recht ist natürlich noch nicht abzusehen, ob das auch 3 Klinikstarts werden, die Statistik spricht da eher dagegen....

Dann allgemein zum MOR-Geschäftsmodell:

Das klassische Partnermodell war die Abdeckung der Discovery-Phase durch Morphosys, bezahlt durch Partner. Danach Auslieferung des oder möglichen Medikamentenkandidaten an den Partnern, der diese Programme dann selber fortgeführt hat. Mit MS und Tantiemeanspruch an Morphosys.

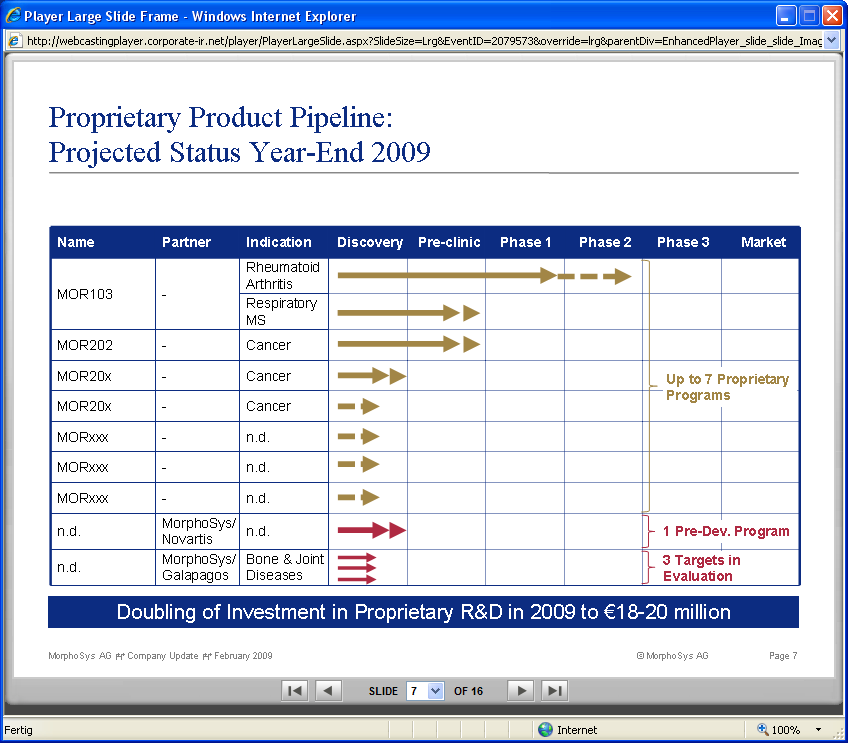

Das neue eigene Pipelinemodell mit dem Start einer größeren Anzahl eigener Projekte soll den Anteil von Morphosys an der Wertschöpfungskette erweitern. Morphosys führt fort bis zur P2 und trägt dabei die Kosten. Danach Auslizenziert. Ziel ist dann entsprechend mehr als 9 bis 12 mio MS und 5% Tantiemen zu vereinbaren.

Zu den komplett eigenen Programen von oben her:

MOR103 soll in RA in der 2. Jahreshälfte in die P2 gehen. Stand heute ist das auch die Studie mit deren Ergebnissen ein Entwicklungs-Partner gesucht werden soll.

Dieses Jahr soll auch die 2. Indikation bestimmt werden. Auf Frage, ob das 2010 zu einer 2. P2 parallel führen könne, meinte Brkulj, dass er keinen Ausblick 2010 geben würde.

MOR202 sei in der Spur.

Dann zum eigentlichen Anlass des Telefonats: Wo kommen all die targets her?

Es gibt letztlich 3 Quellen:

1. Co-Entwicklungspartner. Bisher Novartis und Galapagos, aber es können sowohl aus bestehenden Partnerschaften als auch bisher ungenannte Biotecs und Pharmas targets an Morphosys herantragen. MOR wird diese prüfen, ob sie passen, aussichtsreich sind undKapazitäten vorhanden und dann entscheiden.

2. Morphosys hat ein kleines target-Scoutteam.

Die sichten permanent die Medien, sind auf Konferenzen usw.... Daraus ergeben sich die Möglichkeiten auf öffentliche targets bessere AKs aufzulegen oder auf attraktive neue Ziele der Forschung zu zielen und diese von den jeweiligen Rechteinhabern einzulizenzieren.

3. Aus den durch ABD serotec belieferten Institute wie Burnham, Leibnitz und Co fallen targetrecte an Morphosys. Aber klar ist, dass solche Speerspitzen der Forschungsinnovation dann noch keine allgemeine und vor allem bereits in der Forschungsgemeinde breit diskutierte Datenbasis haben. Da sei es also noch viel unsicherer, ob das überhaupt praktikable Ansätze sind.

Gerade zu 3. hatte ich den telefonischen Eindruck, dass da eher noch wenig oder nichts dabei ist.

Wenn man rechts zusammenzählt stehen da 7 +1 +3 =11 Programme.

Brkulj meinte, dass das einen Eindruck vermitteln solle, dass an einer größeren Anzahl von Teilweise nur potentiellen Projekten gearbeitet werde. Die von Moroney am 19.1. genannte ahl von bis zu 8 Projekten am Jahresende ist dem geschuldet, dass eben aufgrund von (Finanz-)Kapazitätsgründen und vor allem auch strengen Auswahlkriterien nicht jedes potentielle Programm tatsächlich zum MOR-Projekt werde. Da wird ausgesiebt und nach aktueller Planung werden eben bis u 8 übrig bleiben am Jahresende 09.

Und natürlich gebe es auch eine mittelfristige Planung, so dass auch 2010 weiter nachgelegt werden kann.

Ich habe dann auch noch angeregt in der Finanzberichterstattung die eigene Pipeline von der Partnerprojektabwicklung abzuspalten, um Analysten das Verständnis des mehrschienigen MOR-Geschäftsmodells zu erleichtern.

Im groben in der Art:

Eine ABD-Sparte mit gut 20 mio Umsatz und kleinem Gewinnbeitrag.

Eine tAK-Partnerdienstleistung mit um 65 oder 70 mio Umsatz und 30 mio Gewinn.

Dazu eine eigene Entwicklungssparte mit 0 Umsatz und 18 bis 20 mio cashburn. Diese 3. Geschäftssparte entspricht dann dem klassischen Biotec, wie er vielfach vorhanden ist. Hier haben Analysten dann eher kein Problem aus cashburn und Pipelinefortschritt heraus zu bewerten.

Wenn Partner- und eigene Pipelineaktivitäten zusammen in einer Sparte verrechnet werden, dann steigen jetzt auf Jahre hinaus die Umsätze, aber durch hohe Investitionsquote wird die Marge sich laufend verschlechtern.

Brkulj fand meine Überlegungen sehr interessant und sie seien natürlich laufend dabei ihr reporting zu überarbeiten, wie man ja auch an der breiteren Darstellung der eigenen Pipeline sehen könne.

Hoffentlich war es für manchen hier interessant, was ich aufgeschrieben habe?

Es ging also rund um dieses Thema:

Bezüglich Co-Entwicklung Novartis: Dieses Programm wird mit hoher Wahrscheinlichkeit in die Präklinik kommen, was einher geht mit dem formellen Start der Co-Entwicklung.

Die aus einem pool von 10 targets vorausgewählten 3 Galapagos-targets sind noch nicht ganz so weit. Die befinden sich noch in Validierung, da wird man sehen, ob da auch tatsächlich drei präklinsche Programme draus erwachsen. Erst recht ist natürlich noch nicht abzusehen, ob das auch 3 Klinikstarts werden, die Statistik spricht da eher dagegen....

Dann allgemein zum MOR-Geschäftsmodell:

Das klassische Partnermodell war die Abdeckung der Discovery-Phase durch Morphosys, bezahlt durch Partner. Danach Auslieferung des oder möglichen Medikamentenkandidaten an den Partnern, der diese Programme dann selber fortgeführt hat. Mit MS und Tantiemeanspruch an Morphosys.

Das neue eigene Pipelinemodell mit dem Start einer größeren Anzahl eigener Projekte soll den Anteil von Morphosys an der Wertschöpfungskette erweitern. Morphosys führt fort bis zur P2 und trägt dabei die Kosten. Danach Auslizenziert. Ziel ist dann entsprechend mehr als 9 bis 12 mio MS und 5% Tantiemen zu vereinbaren.

Zu den komplett eigenen Programen von oben her:

MOR103 soll in RA in der 2. Jahreshälfte in die P2 gehen. Stand heute ist das auch die Studie mit deren Ergebnissen ein Entwicklungs-Partner gesucht werden soll.

Dieses Jahr soll auch die 2. Indikation bestimmt werden. Auf Frage, ob das 2010 zu einer 2. P2 parallel führen könne, meinte Brkulj, dass er keinen Ausblick 2010 geben würde.

MOR202 sei in der Spur.

Dann zum eigentlichen Anlass des Telefonats: Wo kommen all die targets her?

Es gibt letztlich 3 Quellen:

1. Co-Entwicklungspartner. Bisher Novartis und Galapagos, aber es können sowohl aus bestehenden Partnerschaften als auch bisher ungenannte Biotecs und Pharmas targets an Morphosys herantragen. MOR wird diese prüfen, ob sie passen, aussichtsreich sind undKapazitäten vorhanden und dann entscheiden.

2. Morphosys hat ein kleines target-Scoutteam.

Die sichten permanent die Medien, sind auf Konferenzen usw.... Daraus ergeben sich die Möglichkeiten auf öffentliche targets bessere AKs aufzulegen oder auf attraktive neue Ziele der Forschung zu zielen und diese von den jeweiligen Rechteinhabern einzulizenzieren.

3. Aus den durch ABD serotec belieferten Institute wie Burnham, Leibnitz und Co fallen targetrecte an Morphosys. Aber klar ist, dass solche Speerspitzen der Forschungsinnovation dann noch keine allgemeine und vor allem bereits in der Forschungsgemeinde breit diskutierte Datenbasis haben. Da sei es also noch viel unsicherer, ob das überhaupt praktikable Ansätze sind.

Gerade zu 3. hatte ich den telefonischen Eindruck, dass da eher noch wenig oder nichts dabei ist.

Wenn man rechts zusammenzählt stehen da 7 +1 +3 =11 Programme.

Brkulj meinte, dass das einen Eindruck vermitteln solle, dass an einer größeren Anzahl von Teilweise nur potentiellen Projekten gearbeitet werde. Die von Moroney am 19.1. genannte ahl von bis zu 8 Projekten am Jahresende ist dem geschuldet, dass eben aufgrund von (Finanz-)Kapazitätsgründen und vor allem auch strengen Auswahlkriterien nicht jedes potentielle Programm tatsächlich zum MOR-Projekt werde. Da wird ausgesiebt und nach aktueller Planung werden eben bis u 8 übrig bleiben am Jahresende 09.

Und natürlich gebe es auch eine mittelfristige Planung, so dass auch 2010 weiter nachgelegt werden kann.

Ich habe dann auch noch angeregt in der Finanzberichterstattung die eigene Pipeline von der Partnerprojektabwicklung abzuspalten, um Analysten das Verständnis des mehrschienigen MOR-Geschäftsmodells zu erleichtern.

Im groben in der Art:

Eine ABD-Sparte mit gut 20 mio Umsatz und kleinem Gewinnbeitrag.

Eine tAK-Partnerdienstleistung mit um 65 oder 70 mio Umsatz und 30 mio Gewinn.

Dazu eine eigene Entwicklungssparte mit 0 Umsatz und 18 bis 20 mio cashburn. Diese 3. Geschäftssparte entspricht dann dem klassischen Biotec, wie er vielfach vorhanden ist. Hier haben Analysten dann eher kein Problem aus cashburn und Pipelinefortschritt heraus zu bewerten.

Wenn Partner- und eigene Pipelineaktivitäten zusammen in einer Sparte verrechnet werden, dann steigen jetzt auf Jahre hinaus die Umsätze, aber durch hohe Investitionsquote wird die Marge sich laufend verschlechtern.

Brkulj fand meine Überlegungen sehr interessant und sie seien natürlich laufend dabei ihr reporting zu überarbeiten, wie man ja auch an der breiteren Darstellung der eigenen Pipeline sehen könne.

Hoffentlich war es für manchen hier interessant, was ich aufgeschrieben habe?

Antwort auf Beitrag Nr.: 36.563.040 von eck64 am 12.02.09 09:25:212. Morphosys hat ein kleines target-Scoutteam.

Die sichten permanent die Medien, sind auf Konferenzen usw.... Daraus ergeben sich die Möglichkeiten auf öffentliche targets bessere AKs aufzulegen oder auf attraktive neue Ziele der Forschung zu zielen und diese von den jeweiligen Rechteinhabern einzulizenzieren.

Da siehst Du, dass man nicht auf Targets warten muss, die wie gebratene Tauben durch die Luft fliegen.

Man muss einfach professionell scouten, dazu bedarf es allerdings kompetenter Personen die das organisieren. Moroney und Frau Sproll hatten da wohl in der näheren Vergangenheit nicht so die Lust (oder Kompetenz) dazu.

Vermieden hast du weiter eine Antwort auf die Frage: Wo sollen damals die Massen von targets gewesen sein, aus denen MOR sich eines oder auch mehrere hätte auswählen können? MOR hat keine targetforschung!

Auf einmal geht es vorwärts, obwohl Du da keine Möglichkeiten gesehen hast bis 2008. Man muss das nur organisieren und vor allem WOLLEN!.

Die sichten permanent die Medien, sind auf Konferenzen usw.... Daraus ergeben sich die Möglichkeiten auf öffentliche targets bessere AKs aufzulegen oder auf attraktive neue Ziele der Forschung zu zielen und diese von den jeweiligen Rechteinhabern einzulizenzieren.

Da siehst Du, dass man nicht auf Targets warten muss, die wie gebratene Tauben durch die Luft fliegen.

Man muss einfach professionell scouten, dazu bedarf es allerdings kompetenter Personen die das organisieren. Moroney und Frau Sproll hatten da wohl in der näheren Vergangenheit nicht so die Lust (oder Kompetenz) dazu.

Vermieden hast du weiter eine Antwort auf die Frage: Wo sollen damals die Massen von targets gewesen sein, aus denen MOR sich eines oder auch mehrere hätte auswählen können? MOR hat keine targetforschung!

Auf einmal geht es vorwärts, obwohl Du da keine Möglichkeiten gesehen hast bis 2008. Man muss das nur organisieren und vor allem WOLLEN!.

Antwort auf Beitrag Nr.: 36.563.216 von GundV am 12.02.09 09:44:01GundV,

jetzt solltest du einfach noch zur Kenntnis nehmen:

Erst ab Dezember 2007 hatte Morphosys die sichere finanzielle Basis, die eigene Pipeline so zu forcieren, wie es jetzt gemacht wird.

Laufende und absehbare laufende Kosten wird Moroney nicht aus dem cashbestand finanzieren. Das ist eine Zusage an den Kapitalmarkt! Mit dieser Begründung wird es keinen Kapitalbedarf geben.

Cashbestand ist für Zukäufe an Firmen, Technologien oder Projekten da. Aber auch da: Käufe realisiert werden nur, wenn die operative Finanzierung steht.

Das ist die langfristige Zusage an die Investoren.

Auf einmal geht es vorwärts, obwohl Du da keine Möglichkeiten gesehen hast bis 2008. Man muss das nur organisieren und vor allem WOLLEN!.

Eben falsch. Erst seit 2008 (Dezember 2007) steht die Finanzierung aus laufenden operativen Gewinnen. Und "sichere Gewinne" ist eben eine der Hauptsäulen, wie Morphosys sich am Finanzmarkt verkauft.

jetzt solltest du einfach noch zur Kenntnis nehmen:

Erst ab Dezember 2007 hatte Morphosys die sichere finanzielle Basis, die eigene Pipeline so zu forcieren, wie es jetzt gemacht wird.

Laufende und absehbare laufende Kosten wird Moroney nicht aus dem cashbestand finanzieren. Das ist eine Zusage an den Kapitalmarkt! Mit dieser Begründung wird es keinen Kapitalbedarf geben.

Cashbestand ist für Zukäufe an Firmen, Technologien oder Projekten da. Aber auch da: Käufe realisiert werden nur, wenn die operative Finanzierung steht.

Das ist die langfristige Zusage an die Investoren.

Auf einmal geht es vorwärts, obwohl Du da keine Möglichkeiten gesehen hast bis 2008. Man muss das nur organisieren und vor allem WOLLEN!.

Eben falsch. Erst seit 2008 (Dezember 2007) steht die Finanzierung aus laufenden operativen Gewinnen. Und "sichere Gewinne" ist eben eine der Hauptsäulen, wie Morphosys sich am Finanzmarkt verkauft.

off topi zur Finanzkrise.

In was für Buden investiert wurde.

Und die Amis haben es gebündelt in die Welt verkauft. Viele Papiere können sich im Wert einfach nicht erholen. Ais dem wallstreet Journal:

http://online.wsj.com/article/SB123093614987850083.html#

Would You Pay $103,000 for This Arizona Fixer-Upper?

Beleihungswert 103 000 USD!!!!

Und gebündelt dann in der Bilanz von HRE, Sachsenbank, Commerzbank usw.....

Die Welt zahlte den US-Konsum und sitzt nun auf dem Toxi-schrott. Und wir und unsere Nachkommen dürfen es abzahlen über Steuern und Staatszinsen.

In was für Buden investiert wurde.

Und die Amis haben es gebündelt in die Welt verkauft. Viele Papiere können sich im Wert einfach nicht erholen. Ais dem wallstreet Journal:

http://online.wsj.com/article/SB123093614987850083.html#

Would You Pay $103,000 for This Arizona Fixer-Upper?

Beleihungswert 103 000 USD!!!!

Und gebündelt dann in der Bilanz von HRE, Sachsenbank, Commerzbank usw.....

Die Welt zahlte den US-Konsum und sitzt nun auf dem Toxi-schrott. Und wir und unsere Nachkommen dürfen es abzahlen über Steuern und Staatszinsen.

Antwort auf Beitrag Nr.: 36.563.040 von eck64 am 12.02.09 09:25:21Danke für die Mühen. Bestätigt meine kürzliche Einschätzung.

Antwort auf Beitrag Nr.: 36.563.587 von Ville7 am 12.02.09 10:27:18Wenn man da jetzt ABD serotec im Detail rauszieht:

Es ist dann wohl eher so, dass ABD bisher einen Betrag von x an Forschungszuschuss an Insitute leistet.

Der langfristige Rückfluss an Targetrechten für Projekte steht aber eher noch aus. Die Forschung hat auch eher einen mehrjährigen Vorlauf, bevor man ein Projekt tatsächlich beginnen kann.

Es ist dann wohl eher so, dass ABD bisher einen Betrag von x an Forschungszuschuss an Insitute leistet.

Der langfristige Rückfluss an Targetrechten für Projekte steht aber eher noch aus. Die Forschung hat auch eher einen mehrjährigen Vorlauf, bevor man ein Projekt tatsächlich beginnen kann.

Antwort auf Beitrag Nr.: 36.563.694 von eck64 am 12.02.09 10:40:21Ich seh das eher als Rohrkrepierer und wenig aussichtsreich. Ich erwarte hieraus nicht wirklich Target-Input.

Der große Bruder Medarex hat mit Stelara in 2009 das erste Partnerprodukt am Markt. 22 Jahre nach ihrer Gründung (1987). Wenn man dies auf Morphosys überträgt und Morphosys genauso schnell ist können wir 2014 mit dem ersten vermarkteten Produkt rechnen (1992+22). Ich wäre sehr zufrieden wenn es so käme. Infrage dafür kämen aber nur die drei Pipelinespitzen. Da muss es bei einem klappen.

Mögliche neue Targets interessieren mMn potentielle Investoren überhaupt nicht, da es völlig unklar ist, wie die Welt in ein paar Jahren aussieht: Deflation, Depression, Stagflation, Hyperinflation, Währungsreform, ...

Was der Markt erwartet ist ein kurzfristige Auflösung der Gammel-Präklinik, also INDs, INDs und INDs. Und da ist seit September 07, also seit 17 Monaten Funktstille, was neue Partner-Klinikgänge angeht. Hier sollte langsam der Knoten platzen und wirklich eine signifikante Steigerung eintreten, damit sich der Kurs aus den 15,x-Regionen lösen kann.

Was der Markt erwartet ist ein kurzfristige Auflösung der Gammel-Präklinik, also INDs, INDs und INDs. Und da ist seit September 07, also seit 17 Monaten Funktstille, was neue Partner-Klinikgänge angeht. Hier sollte langsam der Knoten platzen und wirklich eine signifikante Steigerung eintreten, damit sich der Kurs aus den 15,x-Regionen lösen kann.

Antwort auf Beitrag Nr.: 36.563.040 von eck64 am 12.02.09 09:25:21Die Bretteranordnung in #1014 finde ich klarer in der Aussage, unterhaltender und lustig ist das auch.

Nun möchte ich die ausgesprochen akuraten Beiträge nicht schmälern, die sind auf breiter Flur besonders. Danke dafür.

Bleibt noch die Frage mit den Kursen und damit dem Investmentmotiv.

Die aus ABD&TAK-Profit&Biotechexplorer gestellte Bewertung kann für doppelte Kurse+ gut sein. Man kann das noch um das Geldmarktfondshauptgeschäft erweitern, daraus gar M&A-Perspektive aufhoffen und einpreisen wollen. Dagegen spricht ein völliger Vollpfostenauftritt des Managements bei M&A, bestenfalls ist das als bieder und buchhalterisch ordentlich bewertbar. Dynamische Bewertungsansätze wurden in Kursen vergrätzt und diese No Way Signalgebung dürfte u.a. bei einer CSFB gewirkt haben.

Damit ergibt sich eine eigentlich Biotechbewertung und die hat intuitiv was von der vielleicht Perspektive von Lottospielern vor der Ziehung. Zugespitzt entspringen künftige Olympiasieger nicht beim Pathologen auf dem Seziertisch. Die laufen nicht, die springen nicht

Ändert nichts an der Kursflatrate, da fehlt das impulsive Motiv

Dieses Unternehmen ist ja nicht nur seit 2005 auf doof freigiebig mit Aktien, das konnten die auch im Tiefkursbereich und sie konnten es nicht bei sich aus Kursen anbietender Gelegenheit. Doof bleibt doof sagt man. Bleibt Hoffnung auf Kurse zwingende fundamentale Aufbrüche, die müssen sich noch finden. Sonst bleibt die Aktie eine Spekulation auf eine Änderung der Investmentlaune, analog zu 99/2000, der WTC-Überlebensfeier, der Nachcrashhausse.

Bunte Bildchen zeigen die Aufstellung an der Mittellinie an, Börse entscheidet sich nicht für eine Bewegung und das Management kommt auch nicht wirklich in die Strümpfe.

Also sind wir beim Motiv und hoffen auf Ostern

Nun möchte ich die ausgesprochen akuraten Beiträge nicht schmälern, die sind auf breiter Flur besonders. Danke dafür.

Bleibt noch die Frage mit den Kursen

und damit dem Investmentmotiv. Die aus ABD&TAK-Profit&Biotechexplorer gestellte Bewertung kann für doppelte Kurse+ gut sein. Man kann das noch um das Geldmarktfondshauptgeschäft erweitern, daraus gar M&A-Perspektive aufhoffen und einpreisen wollen. Dagegen spricht ein völliger Vollpfostenauftritt des Managements bei M&A, bestenfalls ist das als bieder und buchhalterisch ordentlich bewertbar. Dynamische Bewertungsansätze wurden in Kursen vergrätzt und diese No Way Signalgebung dürfte u.a. bei einer CSFB gewirkt haben.

Damit ergibt sich eine eigentlich

Biotechbewertung und die hat intuitiv was von der vielleicht Perspektive von Lottospielern vor der Ziehung. Zugespitzt entspringen künftige Olympiasieger nicht beim Pathologen auf dem Seziertisch. Die laufen nicht, die springen nicht

Ändert nichts an der Kursflatrate, da fehlt das impulsive Motiv

Dieses Unternehmen ist ja nicht nur seit 2005 auf doof freigiebig mit Aktien, das konnten die auch im Tiefkursbereich und sie konnten es nicht bei sich aus Kursen anbietender Gelegenheit. Doof bleibt doof

sagt man. Bleibt Hoffnung auf Kurse zwingende fundamentale Aufbrüche, die müssen sich noch finden. Sonst bleibt die Aktie eine Spekulation auf eine Änderung der Investmentlaune, analog zu 99/2000, der WTC-Überlebensfeier, der Nachcrashhausse.Bunte Bildchen zeigen die Aufstellung an der Mittellinie an, Börse entscheidet sich nicht für eine Bewegung und das Management kommt auch nicht wirklich in die Strümpfe.

Also sind wir beim Motiv und hoffen auf Ostern

Antwort auf Beitrag Nr.: 36.563.885 von Aktienamateur am 12.02.09 11:04:44für die lange Funkstille stehen wir ziemlich gut, würde ich sagen!

Antwort auf Beitrag Nr.: 36.564.027 von riverstar_de am 12.02.09 11:23:23Wer ist "wir"?

Antwort auf Beitrag Nr.: 36.563.751 von Ville7 am 12.02.09 10:46:51Ich seh das eher als Rohrkrepierer und wenig aussichtsreich. Ich erwarte hieraus nicht wirklich Target-Input.

Brkulj/Morphosys erwarten daruas input. Sonst würden sie das nicht bezuschussen.

Ich hatte allerdings analog zu unserer Diskussion hier im Thread einfach in der Richtung gefragt: "Gehe ich recht in der Annahme, dass die targets aus den Forschungskooperationen ABD serotec stammen?"

Daruafhin meinte er, dass er das nicht aufschlüsseln könne nach Quellen, aber die Forschungskooperationen beziehen sich naturgemäß auf noch sehr frühe, aber dann exclusive Ansätze. Während die targetscouts bereits vorhandene wissenschaftliche Diskussion zu targets rund um irgendwelche Indikationen auswerten und daraus dann mögliche Projekte für MOR finden.

Das mit dem Rohrkrepierer lässt sich dann erst rückwirkend beurteilen. Ausserdem ist ja eh unklar, wie hoch der Kostenblock aus diesen Forschungskooperationen ist. 100k, 500k oder 1 mio€ jährlich? Ich denke nicht, dass es um mehr geht, oder doch?

Und zumindest in den FAK-Katalog kommen diese AKs rein.

Brkulj/Morphosys erwarten daruas input. Sonst würden sie das nicht bezuschussen.

Ich hatte allerdings analog zu unserer Diskussion hier im Thread einfach in der Richtung gefragt: "Gehe ich recht in der Annahme, dass die targets aus den Forschungskooperationen ABD serotec stammen?"

Daruafhin meinte er, dass er das nicht aufschlüsseln könne nach Quellen, aber die Forschungskooperationen beziehen sich naturgemäß auf noch sehr frühe, aber dann exclusive Ansätze. Während die targetscouts bereits vorhandene wissenschaftliche Diskussion zu targets rund um irgendwelche Indikationen auswerten und daraus dann mögliche Projekte für MOR finden.

Das mit dem Rohrkrepierer lässt sich dann erst rückwirkend beurteilen. Ausserdem ist ja eh unklar, wie hoch der Kostenblock aus diesen Forschungskooperationen ist. 100k, 500k oder 1 mio€ jährlich? Ich denke nicht, dass es um mehr geht, oder doch?

Und zumindest in den FAK-Katalog kommen diese AKs rein.

Antwort auf Beitrag Nr.: 36.564.000 von Friseuse am 12.02.09 11:20:12diese No Way Signalgebung dürfte u.a. bei einer CSFB gewirkt haben.

<Die damals viel gescholtene CSFB hat eigentlich nur als erstes und ganz konsequent das gemacht, was die meisten Analos später nachvollzogen haben.

Morony hatte gemeldet verstärkt operativen Gewinn in MOR103 stecken zu wollen. Die CSFB hat sofort gesagt: EPS-Aussichten 2006ff gehen nach unten, im Gegenzug sind präklinische Projekte mit 0 Wert anzusetzen. Damit wurde das Kursziel nach unten gesetzt und seither wird so getan, als ob Lemus alle Pipelineinvestitionen in Papierbargeld im Bollerofen verheizt. Der Gewinn ist weg bzw. massiv geschmälert und Pipeline wird mit 0 angesetzt. Damit bleibt der Kurs quer, trotz ständiger Fortschritte.

"Du willst das doch nicht etwa tatsächlich eine pipeline nennen?"

Ich schreibe es schon lange: Rein nach Zahlen wird Morphosys den Ausbruch nicht hinkriegen. Erst wenn der Markt bereit ist den ca. 60 HuCAL-Projekten eine positve Bewertung zu geben, wird der Ausbruch gelingen. Eine Verdoppelung zu jetzt ist jederzeit begründbar.

Und natürlich hat Aktienamateur recht:

INDs in steigender Anzahl liefern die Gründe von der Pipeline-Ignoranz abstand zu nehmen. Gogogo

<Die damals viel gescholtene CSFB hat eigentlich nur als erstes und ganz konsequent das gemacht, was die meisten Analos später nachvollzogen haben.

Morony hatte gemeldet verstärkt operativen Gewinn in MOR103 stecken zu wollen. Die CSFB hat sofort gesagt: EPS-Aussichten 2006ff gehen nach unten, im Gegenzug sind präklinische Projekte mit 0 Wert anzusetzen. Damit wurde das Kursziel nach unten gesetzt und seither wird so getan, als ob Lemus alle Pipelineinvestitionen in Papierbargeld im Bollerofen verheizt. Der Gewinn ist weg bzw. massiv geschmälert und Pipeline wird mit 0 angesetzt. Damit bleibt der Kurs quer, trotz ständiger Fortschritte.

"Du willst das doch nicht etwa tatsächlich eine pipeline nennen?"

Ich schreibe es schon lange: Rein nach Zahlen wird Morphosys den Ausbruch nicht hinkriegen. Erst wenn der Markt bereit ist den ca. 60 HuCAL-Projekten eine positve Bewertung zu geben, wird der Ausbruch gelingen. Eine Verdoppelung zu jetzt ist jederzeit begründbar.

Und natürlich hat Aktienamateur recht:

INDs in steigender Anzahl liefern die Gründe von der Pipeline-Ignoranz abstand zu nehmen. Gogogo

Eine Welle ausgelassen?

Antwort auf Beitrag Nr.: 36.564.387 von Aktienamateur am 12.02.09 12:07:23wir = Aktienkurs

Antwort auf Beitrag Nr.: 36.564.867 von eck64 am 12.02.09 13:06:06Der Vergrätzungspunkt a la Göttinger Feldhamster ist nicht aus der CSFB-Argumentation gegeben worden.

Das ist Managementleistung mit direkten Aktiengaben. Wir müssen da nicht über Wirkungsketten von Filigranentwicklungen auf Kurse meditieren. Der Primäruptrend wurde 2005 abgeschossen, Umstände bekannt.

Von daher noch einmal, einige Millionen mehr oder weniger Gewinn macht Kurse nicht fett. Pipeline ist in ihrer Zukunftsstellung bei Aktiendeppenversorgung völlig belanglos, bis die von einer WestLB vorverkauften Aktien in treuen Händen sind dauert gefühlt Äonen Der investive Horizont ist radikal verkürzt worden. Die Biotechzukunft gibts in Zukunft nicht ist klare Botschaft der Mehrjahresveranstaltung 663200.

Da ist alles egal. Vorteil jetzt ist halt alle Vollpfosten sind durch. Mehr Luschen als bei einer WestLB KE geht nicht, die konnten über Jahre in den Börsenhandel diffundieren und haben das scheinbar auch getan.

Sonst wäre eine Morphosysaktie kürzlich vielleicht eine Teilhabe an der Notfinanzierung einer Deutschen Bank für ihr Tier 1 Ratio gewesen, aber die konnten ihrer fehlenden Perspektive mangels Masse keinen Ausdruck verleihen

Von daher ist die Kursentwicklung ein klarer Fall von Managementwillen und klar umgesetzter Gestaltung. Denen gehts so gut, die haben ihren Frieden Falls das eines Tages anders sein sollte und man sich zu einem Aufbruch bemühen täte wird CGL das durch die Blume wissen lassen.

Wetten

Da sind wir beim Unterschied zwischen ja und ja , ob das eine eigentlich doch Geschichte bleibt oder einen direkten Kurserfolgswillen zeitigt.

Die Börse inklusive CSFB hat öfter gewollt, man fand sich dann gestaltet im Kurssumpf wieder.

DiTJ hatte das mit Vertrauen, ein Roger_irgendwas fand das Gegenteil grundsätzlich richtig und ich hielt falsch dagegen. Die Fehler bleiben haften, vergleich die freudige SonntagsAdHoc In der Kursbotschaft wurde nie mehr gelogen als dort, bedeutend war der Nachschlag und nicht die Meldung. Das nennt sich dann in die Binsen geschickt, gell

Sag mir den Weg und ich sag das Ziel, ein Lemus lebt von seinen Tradinggewinnen bestens und das ärgert mich. Wir sitzen nicht mit der Unternehmensentwicklung oder gar dem Management in einem Boot.

In dem Sinne

Glück auf

Das ist Managementleistung mit direkten Aktiengaben. Wir müssen da nicht über Wirkungsketten von Filigranentwicklungen auf Kurse meditieren. Der Primäruptrend wurde 2005 abgeschossen, Umstände bekannt.

Von daher noch einmal, einige Millionen mehr oder weniger Gewinn macht Kurse nicht fett. Pipeline ist in ihrer Zukunftsstellung bei Aktiendeppenversorgung völlig belanglos, bis die von einer WestLB vorverkauften Aktien in treuen Händen sind

dauert gefühlt Äonen Der investive Horizont ist radikal verkürzt worden. Die Biotechzukunft gibts in Zukunft nicht ist klare Botschaft der Mehrjahresveranstaltung 663200.Da ist alles egal. Vorteil jetzt ist halt alle Vollpfosten sind durch. Mehr Luschen als bei einer WestLB KE geht nicht, die konnten über Jahre in den Börsenhandel diffundieren

und haben das scheinbar auch getan.Sonst wäre eine Morphosysaktie kürzlich vielleicht eine Teilhabe an der Notfinanzierung einer Deutschen Bank für ihr Tier 1 Ratio gewesen, aber die konnten ihrer fehlenden Perspektive mangels Masse keinen Ausdruck verleihen

Von daher ist die Kursentwicklung ein klarer Fall von Managementwillen und klar umgesetzter Gestaltung. Denen gehts so gut, die haben ihren Frieden

Falls das eines Tages anders sein sollte und man sich zu einem Aufbruch bemühen täte wird CGL das durch die Blume wissen lassen.Wetten

Da sind wir beim Unterschied zwischen ja und ja , ob das eine eigentlich doch Geschichte bleibt oder einen direkten Kurserfolgswillen zeitigt.

Die Börse inklusive CSFB hat öfter gewollt, man fand sich dann gestaltet im Kurssumpf wieder.

DiTJ hatte das mit Vertrauen, ein Roger_irgendwas fand das Gegenteil grundsätzlich richtig und ich hielt falsch dagegen. Die Fehler bleiben haften, vergleich die freudige SonntagsAdHoc

In der Kursbotschaft wurde nie mehr gelogen als dort, bedeutend war der Nachschlag und nicht die Meldung. Das nennt sich dann in die Binsen geschickt, gellSag mir den Weg und ich sag das Ziel, ein Lemus lebt von seinen Tradinggewinnen bestens und das ärgert mich. Wir sitzen nicht mit der Unternehmensentwicklung oder gar dem Management in einem Boot.

In dem Sinne

Glück auf

In 2 Wochen gibts die Zahlen 08. Rekorde garniert mit Ausblick 09 auf weiteren Umsatzgewinn und massive F&E-Ausgabensteigerung. Wie wirds ankommen?

Nerven werden die Zahlen nicht, muß auch nicht zur jährlichen Kursvergünstigungssaison rufen

Antwort auf Beitrag Nr.: 36.567.344 von eck64 am 12.02.09 17:17:15mit Ausblick 09 auf weiteren Umsatzgewinn und massive F&E-Ausgabensteigerung. Wie wirds ankommen?

Im Prinzip hast du es ja schon mehrfach selbst beantwortet.

Solange im Handbuch für Ratingkunde unter massiver F&E-Ausgabensteigerung nur etwas über Hasenfutter steht, wird es keine Freigabe für Kurssteigerung geben.

Wenn sich mal ein paar Bedenkenträger zur Seite drehen und die Visionäre in die Tasten hauen dürfen, gibts mal wieder Ausflüge in die Berge.

Ich kann warten, irgendwann.....

Grüße!

Im Prinzip hast du es ja schon mehrfach selbst beantwortet.

Solange im Handbuch für Ratingkunde unter massiver F&E-Ausgabensteigerung nur etwas über Hasenfutter steht, wird es keine Freigabe für Kurssteigerung geben.

Wenn sich mal ein paar Bedenkenträger zur Seite drehen und die Visionäre in die Tasten hauen dürfen, gibts mal wieder Ausflüge in die Berge.

Ich kann warten, irgendwann.....

Grüße!

Antwort auf Beitrag Nr.: 36.567.344 von eck64 am 12.02.09 17:17:15Was? Ihr diskutiert schon, was in zwei Wochen sein könnte?

In diesen aufregenden und höchst volatilen Börsenzeiten ist das eine halbe Ewigkeit! Lasst uns am Vorabend noch mal darüber reden!

In diesen aufregenden und höchst volatilen Börsenzeiten ist das eine halbe Ewigkeit! Lasst uns am Vorabend noch mal darüber reden!

Wer von den Cheffes war heute in Paris?

12. Feb. 2009

Societe Generale Corporate & Investment Banking Healthcare Conference

Paris, Frankreich

Investor Relations

xxxxxxxxxx

Bruder Halblang:

Gibts eine Vorzahlenrallye, sell on good news oder auch nicht. Ist Ausblick überhaupt ein good news?

Wirds die ersehnten INDs bald geben? Wird Moroney einige Ansagen?

usw. usf.